(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI 2014 -2015)

Relationship Analysis of Corporate Social Responsibility and Financial Reporting Aggressiveness on Tax Aggressiveness with Good Corporate Governance

as Moderating Variable

(Empirical Study on Manufacturing Companies Listed on Indonesia Stock Exchange 2014-2015)

Oleh

VINA YUNISTIYANI 20130420361

FAKULTAS EKONOMI DAN BISNIS

i

PEMODERASI

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI 2014-2015)

Relationship Analysis of Corporate Social Responsibility and Financial Reporting

Aggressiveness on Tax Aggressiveness with Good Corporate Governance

as Moderating Variable

(Empirical Study on Manufacturing Companies Listed on Indonesia Stock Exchange 2014-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

VINA YUNISTIYANI 20130420361

FAKULTAS EKONOMI DAN BISNIS

v

“...Sesungguhnya Allah tidak merubah keadaan suatu kaum, sehingga mereka merubah keadaan yang

ad a pada diri mereka sendiri...” (QS. Ar` Rad ayat 11)

Rasulullah SAW pernah menggambarkan dalam sebuah hadis; Daripada Abu Hurairah ra berkata, bahwa

Rasulullah bersabda, “Orang yang kuat bukanlah yang pandai bergusti, namun orang yang kuat adalah

orang yang memiliki jiwanya ketika ia sedang marah”. (H.R. Bukhari)

We Can be Born Anywhere, Bu t The Place to Dream is The Sky

Jangan hanya kau gantung cita-cita setinggi langit, Nak.. Be rusaha dan berdo`alah agar Allah mewujudkan deretan mimpi yang engkau inginkan (Bunda)

Ingat, “Bukan salah orangtua kita terlahir dalam keadaan miskin, te tapi salah kita jika sampai meninggal dalam keadaan miskin”

Harta tak pernah menjadi kendala dalam meraih asa, Bismillah, ikhtiar, ikhlas, do`a, tawakal dan Alhamdulillah

vi

Skripsi ini kupersembahkan untuk ...

My Beloved Family yang tiada henti memberikan do`a, dukungan dan kasih sayang:

I bundaku (Supriyatun)

Ayahanda (Rukanto)

Mas (Henry P.S, Amd)

Kakak I par (Novitalia)

Terima kasih untuk rindu yang tak pernah lupa kau ucapkan dan janji yang tak pernah dusta Bunda ...Almamaterku Universitas Muhammadiyah Yogyakarta

…I bu Ietje Nazaruddin, Ibu Arum Indrasari dan Bapak Afrizal Tahar yang telah memberikan saran perbaikan hasil penelitian yang saya lakukan

...Keluarga besar Mbah Suwito Sukardi dan Mbah Kartono yang sering menyelipkan nama Vina dalam setiap do`a

...Sepupuku Novita Wahyu Anggraeni, Deni Prasetya, Nada Khairunnisa, Muhammad Afif, Teh Eka, Kak Rama, Mbak Tutik, Erni, Vera Veri yang tak pernah lelah mendengarkan keluh kesah Vina

…Mbak Yovi dan Pak Agus terimakasih telah menjadi umi abi Vina di Jogja, mencintai Vina sebagimana anak sendiri. …Sahabatku Silvia Andriyani Subekti, terimakasih sudah menemani perjuanganku sejak tiba di Jogja hingga sekarang …Semua Teman dan Sahabat tercinta

...Teman-teman akuntansi angkatan 2013, selamat bertemu membawa celoteh kesuksesan

--- And for E veryone who Supported Me ---

xi

4.Corporate Social Responsibility (CSR) ... 17

5.Agresivitas Pelaporan Keuangan ... 20

6.Agresivitas Pajak ... 23

7.Good Corporate Governance (GCG)... 27

B. Hasil Penelitian Terdahulu dan Pengembangan Hipotesis ... 31

1.Hubungan antara Corporate Social Responsibility dengan Agresivitas Pajak ... 31

2.Hubungan antara Agresivitas Pelaporan Keuangan dengan Agresivitas Pajak ... 34

3.Hubungan Agresivitas Pelaporan Keuangan yang Diperkuat dengan GCG terhadap Agresivitas Pajak. ... 36

C. Model Penelitian ... 38

BAB III METODE PENELITIAN ... 39

xii

E. Definisi Operasional Variabel Penelitian... 41

1.Variabel Independen ... 41

2.Variabel Dependen ... 43

3.Variabel Moderasi ... 44

F. Uji K ualitas Instrumen ... 45

a. Statistik Deskriptif... 45

b.BLUE Test... 45

G. Uji Hipotesis dan Analisis Data ... 47

1.Koefisien Determinasi (Adjusted R2) ... 47

2.Uji Signifikansi Simultan (Uji F) ... 47

3.Uji Parsial (Uji t) ... 48

4.Analalisis Regresi Berganda ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

A. Gambaran Umum Objek/Subjek Penelitian ... 50

B. Uji K ualitas Instrumen dan Data... 53

C. Hasil Penelitian ... 62

1.Koefisien Determinasi (Adjusted R2) ... 62

2.Uji Signifikansi Simultan (Uji F) ... 64

3.Uji Parsial (Uji-t)... 65

D. Pembahasan... 68

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN...76

A. Simpulan ... 76

B. Saran... 77

C. Keterbatasan Penelitian... 78 DAFTAR PUSTAKA

xiii

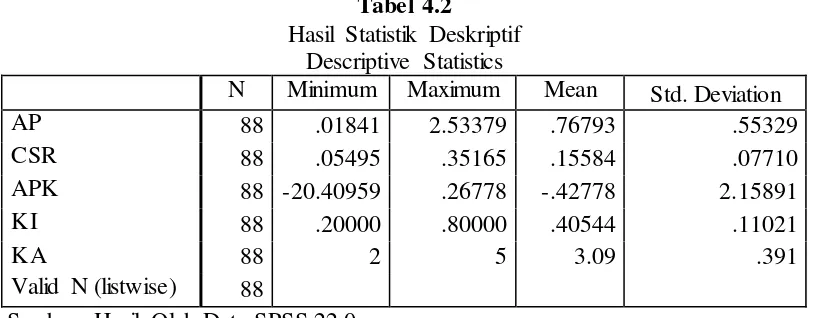

4.2 Hasil Statistik Deskriptif ... 53

4.3 Hasil Uji Normalitas Data sebelum Moderasi ... 55

4.4 Hasil Uji Normalitas Data sesudah Moderasi... 55

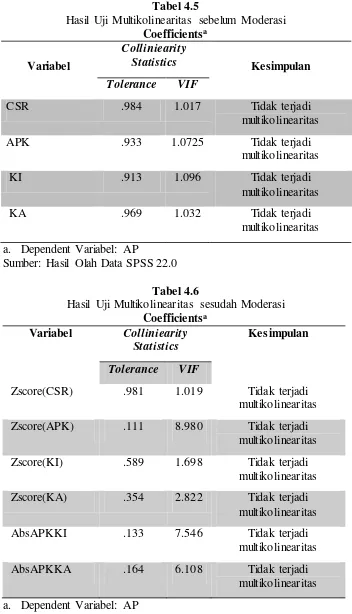

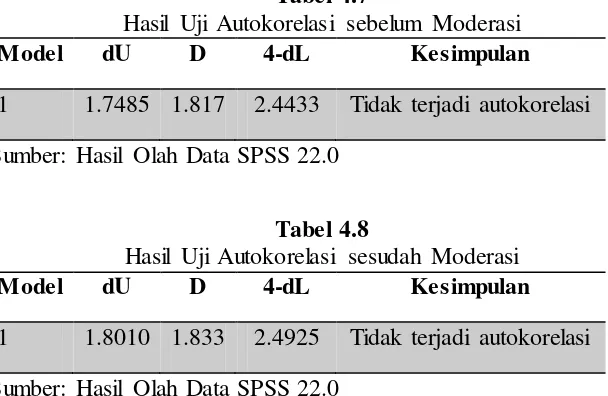

4.5 Hasil Uji Multikolinearitas sebelum Moderasi... 57

4.6 Hasil Uji Multikolinearitas sesudah Moderasi ... 57

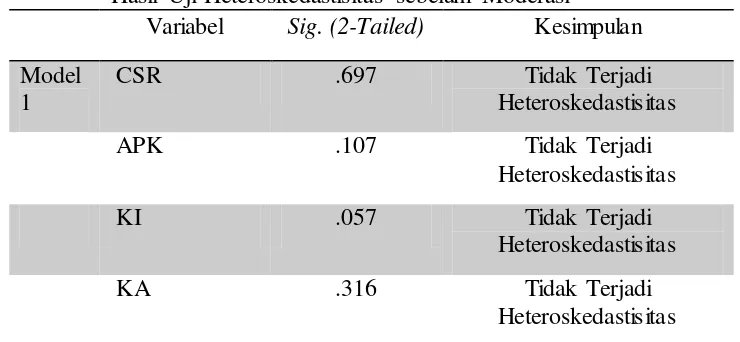

4.7 Hasil Uji Autokorelasi sebelum Moderasi... 60

4.8 Hasil Uji Autokorelasi sesudah Moderasi ... 60

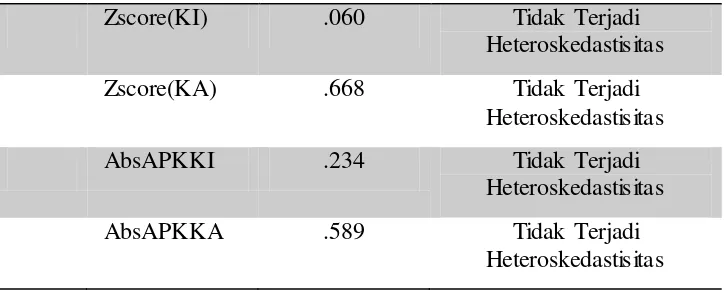

4.9 Hasil Uji Heteroskedastisitas sebelum Moderasi ... 61

4.10 Hasil Uji Heteroskedastisitas sesudah Moderasi ... 61

4.11 Koefisien Determinasi sebelum Moderasi... 63

4.12 Koefisien Determinasi sesudah Moderasi ... 63

4.13 Hasil Uji Nilai-F sebelum Moderasi... 64

4.14 Hasil Uji Nilai-F sesudah Moderasi ... 65

4.15 Hasil Uji Nilai-t sesudah Moderasi ... 66

vii

dengan good corporate governance sebagai variabel pemoderasi. Good Corporate

Governance diproksikan dengan komisaris independen dan komite audit. Populasi dalam

penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2014-2015. Pengambilan sampel menggunakan metode purposive sampling dan diperoleh sampel sejumlah 128 perusahaan. Data diperoleh dari Bursa Efek Indonesia kantor wilayah Yogyakarta dan website www.idx.co.id, data yang dianalisis dalam penelitian ini diolah dari

annual report dan financial reporting perusahaan. Teknik analisis yang digunakan untuk pengujian adalah regresi berganda menggunakan SPSS 22.0. Hasil penelitian menunjukkan bahwa corporate social responsibility dan agresivitas pelaporan keuangan berpengaruh positif terhadap agresivitas pajak. Komisaris independen dan komite audit tidak berpengaruh dalam memoderasi hubungan agresivitas pelaporan keuangan dengan agresivitas pajak.

viii

aggressiveness with good corporate governance as moderating variable. Good corporate governance which is proxied by board of independence commissioner and audit committee. The population used in this study are manufacturing companies listed on Indonesia Stock Exchange during 2014 until 2015. Sampling method that use is purposive sampling. The number of samples in this study are 128 samples. Data obtained from Indonesia Stock Exchange office area Yogyakarta and www.idx.co.id, the data analyzed in this study compiled from the annual report and financial statements of the company. Analysis technique used were multiple regression analysis by SPSS 22.0. The result reveal corporate social responsibility and financial reporting aggresiveness degree of tax aggresiveness. Board of independence commissioners and audit committee as the moderating variable have no influence between financial reporting aggresiveness and tax aggresiveness.

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Sumber pendapatan negara terbesar yang dapat digunakan untuk membiayai kegiatan operasional negara adalah pajak. Salah satu jenis pajak yang memberikan kontribusi terbesar adalah Pajak Penghasilan (PPh), baik PPh Wajib Pajak Orang Pribadi (WPOP) maupun PPh Wajib Pajak Badan. Kewajiban membayar pajak diatur dalam Undang-undang Dasar 1945 Amandemen III pasal 23A yang berbunyi “pajak dan pungutan lainnya yang

bersifat memaksa untuk keperluan negara diatur dengan UU”. Surat At-Taubah ayat 29 juga menjelaskan kewajiban membayar pajak sebagaimana

berikut:

و هلوس و هَ لا َرح م نوم رحي َو رخ ْْا ْويْل ب َو هَ ل ب نونمْؤي َ ني َلا او ت ق يِ نونيِي َ

نم قحْلا ن

نورغ ص ْمهو ِي ْنع ةيْزجْلا اوطْعي ٰىَتح تكْلا اوتوأ ني َلا

“Pergilah orang-orang yang tidak beriman kepada Allah dan tidak (pula) kepada hari kemudian, dan mereka tidak mengharamkan apa yang diharamkan oleh Allah dan Rasul-Nya dan tidak beragama dengan agama yang benar (agama Allah), (yaitu orang-orang) yang diberikan Al-Kitab kepada mereka, sampai mereka membayar jizyah dengan patuh sedang mereka dalam keadaan tunduk.”

Dalam Undang-undang RI No. 40 Tahun 2007 Pasal 74 tentang Perseroan Terbatas tertulis bahwa “Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan”. Kewajiban memenuhi CSR juga diatur dalam Undang-undang No. 25 Tahun 2007 Pasal 15 Huruf (b) tentang Penanaman Modal yang berbunyi “Setiap penanaman modal berkewajiban

melaksanakan tanggung jawab sosial perusahaan”.

Penerapan GCG menjadi kewajiban bagi perusahaan go public, sebagaimana yang telah ditetapkan Undang-undang Republik Indonesia No. 40 Tahun 2007 tentang PT, Lampiran Keputusan Ketua Bapepam dan Lembaga Keuangan No. Kep-643/BL/2012 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit, Lampiran Keputusan Ketua Bapepam dan Lembaga Keuangan No. Kep-496/BL/2008 tentang Pembentukan dan Pedoman Penyusunan Piagam Unit Internal Audit, dan Lampiran Keputusan Direksi PT Bursa Efek Indonesia No. Kep-00001/BEI/01-2014 tentang Peraturan No. 1-A Pencatatan Saham dan Efek Bersifat Ekuitas selain Saham yang Diterbitkan oleh Perusahaan Tercatat.

(Wicaksono, 2015). Seharusnya rasio pajak di Indonesia mencapai 13-14% (Jannah, 2016). Tax ratio diperoleh dari jumlah penerimaan pajak dibagi dengan Product Domestic Bruto (PDB) suatu negara. Rendahnya penerimaan pajak berhubungan dengan kepatuhan WP, karena semakin patuh WP untuk membayar pajak, maka semakin besar jumlah penerimaan pajak (Agusti dan Herawaty, 2009). Kondisi di atas mengindikasikan adanya penghindaran pajak yang dilakukan WP.

Salah satu kasus penghidaran pajak terjadi pada perusahaan consumer

goods yang diwajibkan membayar royalti kepada holding company di

Belanda dari 3,5% meningkat menjadi 5-8% mulai tahun 2013-2015 (Suryana, 2013). Peningkatan pembayaran royalti berpotensi mengurangi PPh badan yang harus dibayar perusahaan, sehingga menurunkan jumlah penerimaan pajak. Kenaikan sebesar 1,5%-4,5% dari produk yang dibayarkan warga Indonesia akan lari ke luar, sehingga memungkinkan adanya penghindaran pajak yang dilakukan perusahaan asing yang beroperasi di Indonesia.

Pada dasarnya WP Badan berusaha untuk meminimalisir jumlah pajak yang dibayarkan sebagai upaya penghindaran pajak. Penghindaran pajak dapat dilakukan karena ketidakpatuhan terhadap peraturan perpajakan maupun penghematan sesuai peraturan yang berlaku, sehingga dapat disebut

perpajakan, sanksi yang terlalu kecil, dan ketidakwajaran atau ketidakmerataan distorsi dalam sistem perpajakan (Nasikhrudinin, 2015).

Berdasarkan peraturan-peraturan di atas, selain kewajiban membayar pajak, perusahaan harus memenuhi CSR kepada masyarakat dan lingkungan di sekitar tempat beroperasi. CSR menjadi kewajiban perusahaan kepada masyarakat yang harus dipenuhi, bukan lagi menjadi beban perusahaan. Perusahaan yang mempunyai peringkat CSR rendah dianggap tidak bertanggung jawab secara sosial, sehingga lebih agresif dalam bidang perpajakan dibandingkan perusahaan yang sadar sosial (Watson, 2011). Pada kenyataanya masih banyak perusahaan yang tidak melakukan CSR walaupun sudah diatur, sehingga dianggap belum efektif (Octaviana dan Rohman, 2014).

Kaitan pengungkapan CSR dengan agresivitas pajak adalah perusahaan ingin memperoleh profit maximum tanpa menghilangkan tanggung jawab sosial kepada masyarakat, sehingga semakin besar laba yang diperoleh semakin besar penghasilan kena pajak (Jessica dan Toly, 2014). Adanya CSR menjadikan perusahan memiliki dua kewajiban, yaitu pemenuhan CSR dan membayar pajak, sehingga semakin banyak pengeluaran dan menyebabkan perusahaan semakin agresif. Seharusnya perlu dikaji kembali pemotongan pajak bagi perusahaan yang telah memenuhi CSR (Octaviana dan Rohman, 2014).

agresivitas pajak tinggi, melakukan pengungkapan CSR lebih detail daripada perusahaan yang tidak melakukannya. Hal ini dilakukan untuk menutupi citra perusahaan, sehingga masyarakat tidak mencurigai apa yang telah dilakukan oleh pihak manajemen. Perusahaan yang melakukan agresivitas pajak dianggap tidak bertanggungjawab secara sosial dan tidak sah.

Tingginya pajak terhutang membuat perusahaan berusaha untuk meminimalkan beban pajak terhutang, karena akan menjadi pengurang pendapatan. Bagi perusahaan, pajak menjadi salah satu faktor motivasi dalam pengambilan keputusan perusahaan, sehingga manajer harus memutuskan dua pilihan, antara memaksimalkan laba tetapi beban pajak tinggi atau meminimalisir laba tetapi menurunkan minat investor untuk berinvestasi di perusahaan. Tindakan meminimalisir laba sangat jarang dilakukan, kebanyakan perusahaan berusaha meminimalkan pajak perusahaan melalui agresivitas pajak. Hal tersebut sudah umum dilakukan perusahaan di seluruh dunia (Rini dkk., 2015). Agresivitas pajak dilakukan melalui berbagai cara untuk menurunkan beban pajak perusahaan menjadi lebih rendah dari seharusnya (Ridha dan Martani, 2014).

keuangan. Agresivitas pelaporan keuangan merupakan tindakan yang dilakukan manajemen untuk meningkatkan laba perusahaan melalui earning

management melalui tindakan yang sesuai maupun tidak sesuai dengan

prinsip akuntansi yang berlaku (Frank et al., 2009). Earning management

disebabkan karena adanya konflik kepentingan antara agent dan principal, sehingga pihak manajemen berusaha memaksimalkan laba demi kepuasan

principal.

Kondisi di atas menunjukkkan adanya trade off antara agresivitas pajak dan agresivitas pelaporan keuangan (Shackelford dan Selvin, 2000). Tetapi, penelitian terbaru menemukan bahwa perusahaan dapat saja melaporkan laba tinggi tetapi beban pajak rendah atau bisa dikatakan tidak terjadi trade off diantara keduanya, karena perusahaan yang memiliki profitabilitas tinggi memiliki perencanaan pajak yang lebih baik. Pendapat demikian sejalan dengan hasil penelitian Pradipta dan Supriyadi (2015), bahwa profitabilitas berpengaruh negatif terhadap agresivitas pajak. Jika profitabilitas perusahaan meningkat, maka agresivitas pajak menurun, karena perusahaan dengan profitabilitas tinggi memiliki perencanaan pajak yang baik, sehingga memperoleh pajak optimal.

agresivitas pajak serta agresivitas pelaporan keuangan, karena GCG dianggap mampu membatasi ruang gerak manajemen, sehingga sulit melakukan agresivitas pajak dan agresivitas pelaporan keuangan secara bersamaan. Dalam penelitian ini, GCG diproksikan dengan Komisaris Independen dan Komite Audit. Komite Audit yang independen akan menghasilkan informasi yang berkualitas dan tidak memihak manapun. Hal tersebut ia lakukan sebagaimana tugas dan tanggung jawab yang diemban demi kepuasan semua pihak berkepentingan. Tetapi, hal tersebut tidak sejalan dengan hasil penelitian (Ridha dan Martani, 2014), bahwa GCG tidak berpengaruh terhadap agresivitas pajak dan agresivitas pelaporan keuangan, sehingga skor tata kelola yang baik belum tentu mencerminkan GCG yang efektif dan mampu membatasi perilaku menyimpang manajer dalam mengelola laba yang dilaporkan dan beban pajak yang dibayarkan perusahaan.

pelaporan keuangan berpengaruh positif terhadap agresivitas pajak. Winarsih dkk., (2014), hasil penelitian menunjukkan bahwa ukuran dewan komisaris berpengaruh positif terhadap agresivitas pajak, sedangan dewan direksi, ukuran komite audit dan CSR tidak berpengaruh terhadap agresivitas pajak.

Berdasarkan latar belakang yang telah diuraikan, peneliti tertarik untuk melakukan penelitian dalam bentuk skripsi dengan judul “Analisis

Hubungan Corporate Social Responsibility dan Agresivitas Pelaporan Keuangan terhadap Agresivitas Pajak dengan Good Corporate Governance

sebagai Variabel Pemoderasi (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2014-2015)”.

B. Batasan Masalah Penelitian

Batasan masalah dalam penelitian ini adalah sebagai berikut:

1. Variabel independen yang akan diuji secara empiris ada 2, yaitu CSR dan agresivitas pelaporan keuangan. Variabel dependen yang akan diuji secara empiris yaitu agresivitas pajak. Selain itu, ada penambahan 1 variabel moderasi, yaitu Good Corporate Governance.

2. Aspek yang akan diukur dari GCG adalah proporsi komisaris independen dan komite audit dalam suatu perusahaan.

3. Sampel dalam penelitian adalah perusahaan manufaktur yang terdaftar penuh di Bursa Efek Indonesia (BEI) pada tahun 2014-2015 dan menyampaikan annual report yang berisi laporan CSR.

C. Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang di atas, maka rumusan masalah yang dikaji dalam penelitian ini adalah sebagai berikut:

1. Apakah Corporate Social Responsibility berpengaruh positif terhadap agresivitas pajak?

2. Apakah agresivitas pelaporan keuangan berpengaruh positif terhadap agresivitas pajak?

3. Apakah Agresivitas pelaporan keuangan yang diperkuat dengan Good

D. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan dalam penelitian ini adalah sebagai berikut:

1. Untuk menguji apakah Corporate Social Responsibility berpengaruh positif terhadap agresivitas pajak.

2. Untuk menguji apakah agresivitas pelaporan keuangan berpengaruh positif terhadap agresivitas pajak.

3. Untuk menguji apakah agresivitas pelaporan keuangan yang diperkuat dengan Good Corporate Governance berpengaruh negatif terhadap agresivitas pajak.

E. Manfaat Penelitian

Adapun manfaat dalam penelitian ini adalah sebagai berikut: 1. Aspek Teoritis

a. Hasil penelitian diharapkan dapat dijadikan sebagai salah satu sumbangan empiris dalam ilmu akuntansi khususnya pengembangan teori legitimasi, teori agensi dan teori stakeholder.

b. Bagi instansi pendidikan, hasil penelitian diharapkan dapat menjadi referensi bagi calon peneliti selanjutnya yang berminat melakukan penelitian menyangkut agresivitas pajak.

2. Aspek Praktis

sehingga tidak ada celah bagi perusahaan untuk melakukan tindakan agresivitas pajak.

b. Bagi Otoritas Jasa Keuangan (OJK), hasil penelitian diharapkan bisa menjadi evaluasi efektivitas penerapan Good Corporate Governance

(GCG) dan tindakan kecurangan dalam penyusunan laporan keuangan. c. Bagi perusahaan, hasil penelitian ini diharapkan dapat memberikan

informasi bagi perusahaan untuk menggunakan sumber dayanya dengan efektif, sehingga mampu mengefisienkan beban pajak serta menjadi bahan evalusi penerapan CSR, kesesuaian pelaporan keuangan, dan efektivitas penerapan GCG. Hasil penelitian juga dapat digunakan sebagai bahan pertimbangan perusahaan agar lebih berhati-hati dalam mengambil keputusan agresivitas pelaporan keuangan dan agresivitas pajak agar terhindar dari sanksi administrasi pajak.

d. Bagi peneliti, untuk meningkatkan pengetahuan dan mengimplementasikan ilmu yang sudah di dapat selama kuliah,

12

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Legitimasi

Kunci dalam suatu usaha adalah adanya penjual (perusahaan) dan pembeli (konsumen). Perusahaan sebagai pihak yang ingin memasarkan produk/jasanya, berusaha selincah mungkin untuk menarik minat pembeli. Sebagus apapun produk/jasa, jika tidak diminati konsumen maka akan sia-sia dan menimbulkan kerugian, sehingga perusahaan menyadari bahwa kelangsungan usahanya tergantung pada pembeli (masyarakat) dan lingkungan tempat beroperasi. Hal tersebut sesuai dengan teori legitimasi yang didasarkan pada fenomena kontak sosial sebuah organisasi dengan masyarakat, dimana tujuan suatu organisasi harus selaras dengan nilai-nilai yang ada di masyarakat (goal congruence).

Sejalan dengan pendapat Gray et al., (1995), perusahaan (melalui manajemen) memberikan informasi CSR sebagai cara untuk berkomunikasi dengan masyarakat. Aktivitas CSR dilakukan perusahaan untuk menunjukkan sistem nilai perusahaan telah selaras dengan sistem sosial tempat perusahaan beroperasi. Berdasarkan teori legitimasi, pengungkapan CSR dilakukan untuk mendapat legitimasi dari masyarakat, sehingga terhindar dari hal-hal yang tidak diinginkan serta dapat meningkatkan nilai perusahaan (Ratmono dan Sagala, 2015).

Pemenuhan dan pengungkapan CSR dalam laporan tahunan dilakukan sebagai suatu usaha untuk memenuhi harapan masyarakarat. Perusahaan yang melakukan pemenuhan tanggung jawab sosial dapat mempertahankan bisnisnya. Adanya dukungan dari masyarakat sekitar terhadap bisnis merupakan salah satu tanda perusahaan diterima di lingkungan masyarakat. Dukungan dapat diperoleh ketika usaha yang dilakukan sesuai dengan aturan-aturan yang berlaku di masyarakat.

Hubungan CSR dan agresivitas pajak dalam penelitian ini dijelaskan menggunakan teori legitimasi. Lanis dan Richardson (2013) berpendapat bahwa masyarakat menganggap agresivitas pajak perusahaan merupakan tindakan yang ilegal, tidak bertanggungjawab dan merusak citra perusahaan, sehingga dapat menghilangkan kepercayaan masyarakat

2. Teori Keagenan

Teori keagenan menjelaskan hubungan antara agent dan principal.

Menurut Jensen dan Meckling (1976) teori keagenan adalah kontrak antara satu atau lebih individu dengan individu lain, salah satu pihak berperan sebagai principal dan pihak lain sebagai agent. Definisi teori keagenan menurut Rebecca (2012) adalah hubungan yang timbul akibat adanya kontrak antara pihak pemilik modal (principal) yang mendelegasikan pekerjaan dan agen (agent) sebagai pihak yang menerima pendelegasian pekerjaan, yang berarti terjadi antara kepemilikan dan kontrol perusahaan.

Principal merupakan pihak yang memberikan perintah, mengawasi,

memberikan penilaian dan masukan atas tugas yang akan dijalankan oleh

agent, sedangkan agent adalah pihak yang menerima dan menjalankan

tugas sesuai kehendak principal (Suwandi dan Tahar, 2015).

Ketika principal dan agent berkeinginan untuk memaksimalkan kepentingan masing-masing (belum ada keselarasan), maka ada kemungkinan agent bertindak tidak untuk kepentingan principal. Principal

berusaha untuk memaksimalkan laba (risk takers), sedangkan agent

sebagai pelaksana aktivitas cenderung tidak menyukai resiko yang terlalu besar (risk adverse). Untuk mengurangi konflik, maka principal perlu

monitoring kinerja agent. Laporan keuangan dan berbagai informasi

lainnya yang disampaikan kepada publik adalah salah satu bentuk alat

Teori keagenan memiliki hubungan erat dengan luas pengungkapan laporan tahunan. Manajemen perusahaan melakukan pelaporan sebagai bentuk akuntabilitas terhadap publik. Dalam penyampaian laporan keuangan terdapat asimetri informasi antara agent dan principal, agent

memiliki informasi yang lebih banyak dibanding principal, karena agent

hanya mengungkapkan sedikit mengenai laporan keuangan perusahaan (Sutiyok dan Rahmawati, 2014).

Hasil penelitian-penelitian sebelumnya mendukung teori keagenan bahwa manajer bertindak untuk kepentingan pribadi daripada perusahaan. Manajer melakukan hal tersebut karena adanya insentif atas pekerjaan mereka dan asimetri informasi dengan pemilik perusahaan (Nazaruddin, 2013). Informasi yang dimiliki manajer merupakan sebuah peluang yang dapat memicu penyalahgunaan tanggung jawab. Teori keagenan mengabaikan hubungan antara etika dan ekonomi serta manfaat jangka panjang atas tindakan yang dilakukan (Noreen, 1998 dalam Nazaruddin, 2013).

dilakukan demi kepuasan stakeholder dan shareholder atas peningkatan laba bersih setelah pajak.

3. Teori Stakeholder

Stakeholder merupakan individu atau sekumpulan orang (kelompok) yang memiliki kepentingan bisnis dengan perusahaan atau organisasi (Sutiyok dan Rahmawati, 2014). Keberadaan suatu organisasi (perusahaan) tidak terlepas dari pengaruh orang-orang atau kelompok yang memiliki hubungan dengan organisasi. Adanya teori stakeholder menjelaskan bahwa perusahaan tidaklah bersifat individualis dan mementingkan diri sendiri dalam menjalankan kegiatan operasinya. Teori stakeholder dapat memengaruhi perusahaan untuk mengungkapkan laporan tahunannya secara luas dan transparan, karena campur tangan pihak lain sangat dibutuhkan demi kelangsungan kegiatan operasionalnya (going concern).

lebih efektif. Tujuan yang lebih luas dari teori stakeholder adalah membantu manajer perusahaan dalam meningkatkan value added dan meminimalir kerugian bagi stakeholder.

Menurut teori stakeholder, perusahaan yang memiliki peringkat CSR tinggi lebih menarik bagi konsumen, sehingga perusahaan harus memenuhi kewajiban CSRnya (Cheers, 2011 dalam Yoehana, 2013). Kelangsungan hidup perusahaan tergantung pada dukungan stakeholder

melalui berbagai tindakan perusahaan yang bersifat persuasif dan memberikan feedback baik kepada stakeholder. Salah satu cara yang dapat dilakukan perusahaan adalah pemenuhan tanggung jawab sosial. Jadi, pada intinya teori stakeholder mempertimbangkan semua pihak yang terkena dampak aktivitas organisasi (perusahaan).

Penyajian informasi dalam pelaporan keuangan mengabaikan masyarakat luas, sehingga hal tersebut menjadi salah satu kelemahan

stakeholder theory (Ghozali dan Chariri, 2007). Perusahaan hanya

mengidentifikasi stakeholder yang dianggap penting, berpengaruh dan

menguntungkan.

4. Corporate Social Responsibility (CSR)

Perusahaan memiliki berbagai bentuk tanggung jawab terhadap masyarakat dan lingkungan yang harus dipenuhi baik dalam aspek ekonomi, sosial maupun lingkungan. CSR mulai dikenal sejak awal tahun 1970an. Definisi CSR menurut World Business Council in Sustainable

berperilaku etis dan berkontribusi terhadap pengembangan ekonomi yang berkelanjutan serta meningkatkan kualitas hidup karyawan dan keluarganya, komunitas lokal dan masyarakat. CSR merupakan kumpulan kebijakan dan praktek yang berhubungan dengan stakeholder, nilai-nilai yang sesuai peraturan hukum, penghargaan masyarakat dan lingkungan serta komitmen dunia usaha untuk berkontribusi dalam pembangunan berkelanjutan (Kartika, 2013). CSR merupakan suatu bentuk kepedulian perusahaan terhadap lingkungan eksternal perusahaan baik dalam bentuk penjagaan lingkungan, partisipasi pembangunan, norma masyarakat, dan berbagai macam bentuk tanggung jawab sosial lainnya (Irawan, 2016).

Du, Shuili (2010), melakukan penelitian pada perusahaan-perusahaan yang ada di Amerika Serikat. Hasil penelitian menunjukkan bahwa perusahaan yang terlibat dalam aktivitas CSR akan memberikan keuntungan pada stakeholder, membangun citra perusahaan dalam jangka panjang, memperkuat hubungan dengan stakeholder dan meningkatkan perilaku advokasi stakeholder. Berdasarkan teori legitimasi, perusahaan melakukan aktivitas CSR untuk mendapatkan legitimasi dari masyarakat demi keberlanjutan usahanya, sedangkan menurut teori stakeholder, untuk memenuhi ekspektasi karyawan, supplier, customer dan masyarakat. Sudah seharusnya perusahaan memberikan kontribusi kepada stakeholder melalui aktivitas CSR. Laporan CSR akan diungkapkan dalam laporan tahunan (annual report), laporan keberlanjutan (sustainability report), dan/atau website perusahaan.

dibuang untuk mengurangi emisi rumah kaca, dll. Tujuan CSR adalah pemberdayaan masyarakat menuju masyarakat mandiri, bukan memperdayai masyarakat (Nahar, 2012). Jadi pemenuhan CSR kepada masyarakat tidak bertujuan membuat mereka untuk malas bekerja, tetapi membantu mereka mensukseskan usaha melalui pemberian bantuan-bantuan pendidikan, renovasi rumah, bantuan-bantuan biaya riset, dll.

Perusahaan memiliki berbagai motivasi dalam pengungkapan CSR, mulai dari pendekatan instrumental untuk memaksimalkan profit, pendekatan intrinsik seperti komitmen perusahaan untuk menjunjung tinggi nilai dan prinsip perusahaan serta menjaga reputasi perusahaan (Nahar, 2012). Akan tetapi, banyak perusahaan di Indonesia yang masih menganggap bahwa CSR merupakan beban dan tambahan biaya yang harus dibayarkan oleh perusahaan, sehingga mengurangi profitabilitas. Pemenuhan CSR yang dilakukan perusahaan selain memberikan dampak positif, terkadang memunculkan bias, banyak perusahaan yang memberikan CSR justru untuk menutupi berbagai kecurangan yang

dilakukan, salah satunya penghindaran pajak perusahaan.

5. Agresivitas Pelaporan Keuangan

diharapkan dapat merepresentasikan kinerja perusahaan secara keseluruhan. Padahal, laba belum tentu menggambarkan kinerja secara keseluruhan apakah dianggap baik atau buruk. Pengukuran kinerja yang hanya diukur dari laba (profit) dianggap pengukuran secara tradisional.

Laba dianggap penting bagi pengguna laporan keuangan, sehingga manajemen perusahaan cenderung melaporkan laba yang besar demi kepuasan stakeholder dan shareholder. Dalam buku Accounting Theory

karya Scott (2009), motivasi perusahaan melaporkan laba yang tinggi adalah pemberian bonus, politik, Initial Public Offering (IPO), perjanjian hutang jangka panjang, pemenuhan ekspektasi investor, reputasi dan perubahan CEO. Beberapa alasan di atas melatarbelakangi perilaku pelaporan keuangan perusahaan cenderung agresif dengan manipulasi laba, baik memperbesar maupun memperkecil laba sesuai tujuan yang diharapkan.

Usaha meningkatkan laba perusahaan baik sesuai maupun tidak sesuai prinsip akuntansi yang berlaku disebut agresivitas pelaporan keuangan (Frank et.al, 2009). Earning management terjadi ketika manajer menggunakan pendapat pribadi dalam penyusunan laporan keuangan perusahaan dan mengelola transaksi yang terjadi, dengan cara mengubah laporan keuangan tidak seperti semestinya untuk menyesatkan stakeholder

Teknik earning management yang dapat dilakukan oleh manajemen perusahaan diantaranya: taking a bath, income smoothing,

minimalisasi pendapatan dan maksimalisasi pendapatan (Scott, 2009), sedangkan menurut Kamila (2014) cara yang dapat dilakukan adalah melalui akrual dan aktivitas riil. Jika menggunakan metode akrual penerimaan diakui atau dicatat ketika terjadi, bukan ketika pembayaran dilakukan atau diterima, sedangkan earning management melalui aktivitas riil dilakukan oleh manajer perusahaan dengan cara memanipulasi kegiatan operasional perusahaan yang berkaitan dengan penjualan, produksi, dan pengeluaran biaya diskresioner (Roychowdhury, 2006).

Manajemen perusahaan pasti mempertimbangkan cost and benefit

dalam pengambilan keputusan. Keuntungan manajemen laba dapat dilihat dari 2 perspektif, pelaporan keuangan dan kotraktual perspektif (Scott, 2009). Dalam perspektif pelaporan keuangan, posisi laba setelah dilakukannya manajemen laba akan menjadi informasi yang digunakan publik. Tetapi, manajemen laba perusahaan yang dilakukan juga berpotensi untuk memunculkan adanya misalokasi sumber daya, sehingga memberikan persepsi yang salah bagi stakeholder mengenai kinerja perusahaan.

Berdasarkan teori keagenan, agresivitas pelaporan keuangan dilakukan demi kepuasan stakeholder dan shareholder atas peningkatan laba bersih setelah pajak. Stakeholder dan shareholder cenderung bersifat

tinggi (erning per share) atas investasi yang mereka lakukan di perusahaan. Anggapan tersebut sebenarnya bertentangan dengan teori stakeholder yang menyatakan bahwa pengungkapan laporan keuangan dilakukan perusahaan sebagai bentuk akuntabilitas dan monitoring publik terhadap manajer. Jika informasi keuangan yang dilaporkan ternyata bias (manipulasi laba), maka shareholder dan stakeholder perusahaan akan salah dalam pengambilan keputusan.

6. Agresivitas Pajak

Pembayaran pajak dianggap sebagai transfer kekayaan dari perusahaan kepada pemerintah. Jumlah beban pajak yang dibayarkan tidaklah sedikit, sehingga perusahaan sebagai salah satu subjek pajak seringkali melakukan penghematan beban pajak demi pencapaian laba sesudah pajak yang lebih tinggi. Hal tersebut dilakukan karena ada benturan kepentingan antara stakeholder dengan pihak managemen. Ketidakselarasan tersebut, membuat manajer melakukan berbagai hal demi kepuasan stakeholder, salah satunya dilakukan dengan meminimalisir jumlah beban pajak yang sering disebut agresivitas pajak. Agresivitas pajak adalah tindakan yang dilakukan perusahaan dengan cara meminimalisasi jumlah laba, sehingga jumlah beban pajak yang dibayarkan rendah, baik melalui cara yang legal maupun ilegal.

Menurut Frank et al., (2009), agresivitas pajak dilakukan untuk menurunkan laba kena pajak melalui perencanaan pajak baik dengan cara

karena ketidakpatuhan perusahaan terhadap peraturan perpajakan maupun aktivitas penghematan pajak sesuai peraturan. Perusahaan yang memanfaatkan celah peraturan untuk mengurangi beban pajak dianggap telah melakukan agresivitas pajak walaupun tidak menyalahi aturan yang ada (Kamila, 2014). Prayogo (2015) menyatakan bahwa untuk mengurangi pembayaran pajak, dapat dilakukan dengan cara memperbesar jumlah biaya yang dikeluarkan perusahaan atau memperkecil pendapatan.

Agresivitas pajak merupakan bagian dalam hal perencanaan pajak yang mengarah pada penghindaran pajak dengan cara legal. Terdapat perbedaan antara penghindaran pajak dan agresivitas pajak. Agresivitas pajak dilakukan melalui perencanaan yang lebih agresif untuk mengurangi pajak terhutang perusahaan (Jessica dan Toly, 2014).

Tujuan utama agresivitas pajak untuk meminimalisir beban pajak perusahaan. Jumlah pajak yang dibayarkan sebesar hasil perkalian antara pendapatan kena pajak (PKP) dengan tarif pajak (tax rate) yang telah ditetapkan negara. PKP diperoleh dari penghasilan bruto dikurangi biaya yang diperkenankan UU PPh. Pajak yang dibayar perusahaan bergantung pada koreksi pajak atau selisih antara laba dengan pendapatan kena pajak (book tax difference), sehingga teknik dalam melakukan agresivitas pajak dengan mengatur book tax difference (Kamila, 2014). Setiap tindakan yang akan dilakukan manajer pasti dipertimbangkan terlebih dahulu cost and

benefit yang akan diterima, termasuk keputusan melakukan agresivitas

Beberapa cara untuk melakukan tax avoidance menurut Kurniasih dan Sari (2013) meliputi:

a. Menyimpan subjek dan/atau objek pajak ke negara-negara yang memberikan beban pajak rendah (tax haven country) atas suatu jenis penghasilan (substantive tax planning).

b. Mempertahankan substansi ekonomi dari transaksi melalui pemilihan formal yang memberikan beban pajak yang paling rendah (formal tax planning).

c. Ketentuan anti avoidance atas transaksi transfer pricing, thin capitalization, treaty shopping, dan controlled foreign corporation

(Specific Anti Avoidance Rule), serta transaksi yang tidak mempunyai substansi bisnis (General Anti Avoidance Rule).

Direktorat Jenderal Pajak menyatakan ada beberapa modus yang dilakukan oleh perusahaan global yang mempunyai cabang di berbagai negara dalam menghindari pajak, di antaranya sebagai berikut:

a. Pembayaran biaya royalti Hak Atas Kekayaan Intelektual (HAKI), logo dan merk kepada perusahaan induk. Peningkatan pembayaran royalti akan meningkatkan biaya, sehingga mengurangi laba bersih perusahaan. Jika tarif tax treaty untuk pajak royalti hanya 10% dan tarif PPh Badan adalah 25%, maka terjadi penurunan pembayaran pajak sebesar 15%.

jumlah biaya meningkat dan laba perusahaan berkurang, sehingga beban pajak rendah.

c. Berhutang atau menjual obligasi kepada afiliasi perusahaan induk dan membayar kembali cicilan dengan bunga sangat tinggi. Tingkat suku bunga tinggi ini adalah dividen terselubung ke perusahaan induk. d. Menggeser biaya usaha (termasuk gaji pegawai headquarters) ke

negara bertarif pajak tinggi (cost center) seperti Inggris dan mengalihkan profit ke negara bertarif pajak rendah (profit center)

seperti Bermuda. Dengan demikian keuntungan perusahaan terlihat kecil dan tidak perlu membayar pajak korporasi.

e. Memperkecil omset penjualan. Perusahaan seolah-olah mengalami kerugian dalam penjualan barang ke cabang perusahaan di negara bertarif pajak rendah, sehingga penjualan ekspor terlihat merugi. Kemudian dari cabang tersebut, barang dijual dengan harga normal ke konsumen akhir.

Setiap perusahaan memiliki berbagai cara tersendiri untuk meminimalisir beban pajak agar tidak banyak mengurangi profit yang di dapat oleh perusahaan. Beberapa contoh kasus penghindaran pajak yang diperoleh dari artikel website Direktorat Jenderal Pajak (www.pajak.go.id) sebagai berikut:

di mana utang tersebut justru digunakan untuk ekspansi kedai kopi di negara lain dan membeli bahan baku dari anak perusahaan yang berada di Swiss walaupun pengiriman barang langsung dari negara produsen dan tidak masuk ke Swiss.

b. Pajak bonus karyawan Investment Banking dari Amerika Serikat (AS). Agar pembayaran bonus ini tidak terdeteksi, karyawan Investment

Banking cabang Inggris diminta mengajukan permohonan pinjaman

lunak ke Investment Banking cabang AS. Berdalih pinjaman lunak, karyawan Investment Banking cabang Inggris tidak harus membayar pajak penghasilan. Atas kecurangan ini, Investment Banking cabang Inggris harus membayar denda 500 juta pounds atau Rp7,5 triliun.

7. Good Corporate Governance (GCG)

The Indonesian Institute for Corporate Governance (IICG) (2012)

mengartikan Good Corporate Governance (GCG) sebagai struktur, sistem dan proses yang digunakan oleh organ perusahaan untuk memberikan

value added perusahaan secara berkesinambungan dalam jangka panjang

Good Corporate Governance adalah suatu sistem yang ada pada organisasi untuk membantu kinerja organisasi semaksimal mungkin dengan cara-cara yang tidak merugikan stakeholder organisasi tersebut (Pratolo, 2008). Penerapan GCG diperlukan agar tercipta efisiensi pasar, transparan dan konsisten sesuai peraturan perundang-undangan. Ada tiga pilar yang mendukung penerapan GCG yaitu negara dan perangkatnya (regulator), dunia usaha (pelaku pasar) dan masyarakat (pengguna produk dan jasa) (KNKG, 2006). Prinsip GCG sebagaimana tertuang dalam Surat Keputusan Menteri BUMN Nomor. KEP 01/MBU/2011 pasal 3 ada 5, yaitu:

a. Transparency (Transparansi)

Prinsip keterbukaan atas informasi yang ada di perusahaan harus dilaksanakan oleh perusahaan go public di Indonesia. Informasi yang material, relevan, mudah diakses dan dipahami oleh stakeholder

serta shareholder diperlukan dalam pengambilan keputusan, sehingga harus diungkapkan untuk menjaga objektivitas dalam menjalankan bisnis.

b. Accountability (Akuntabilitas)

kepentingan perusahaan dengan tetap memperhitungkan kepentingan

stakeholder serta shareholder.

c. Responsibility (Tanggung Jawab)

Perusahaan harus menjalankan bisnis yang ada sesuai dengan peraturan perundang-undangan yang berlaku di Indonesia serta memenuhi tanggung jawab terhadap masyarakat serta lingkungan di sekitar tempat beroperasi. Dengan kata lain, kewajiban perusahaan tidak terbatas pada aspek ekonomi saja, melainkan aspek sosial dan lingkungan agar terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

d. Independency (Kemandirian)

Pengelolaan perusahaan secara profesional tanpa benturan kepentingan (intervensi) dari pihak manapun, sehingga kemandirian tetap terjamin. Dalam penyusunan laporan keuangan, sikap independensi Komite Audit sangat diperlukan agar laporan keuangan disajikan secara wajar tanpa menguntungkan salah satu pihak.

e. Fairness (Kewajaran dan Kesetaraan)

para investor. Prinsip keadilan diperlukan untuk melindungi seluruh pemegang saham dari kecurangan atau insider trading yang dapat merugikan pemegang saham minoritas (Nazaruddin, 2008).

Prinsip-prinsip GCG sangat diperlukan oleh perusahaan terutama berkaitan dengan penyajian laporan keuangan suatu perusahaan. Manfaat pelaksanaan GCG menurut IICG (2012), adalah meningkatkan nilai perusahaan dan kepercayaan pasar, menjaga sustainability perusahaan, mengurangi agency cost dan cost of capital, meningkatkan kinerja, efisiensi dan pelayanan kepada stakeholders, melindungi organ dari intervensi politik dan tuntutan hukum, serta membantu terwujudnya GCG.

Manfaat penerapan GCG dapat dirasakan ketika perusahaan menerapkan GCG serta memiliki organ perusahaan sebagai pelaksana kegiatan dalam perusahaan. Organ perusahaan akan melaksanakan tugas dan fungsinya untuk mencapai tujuan bersama perusahaan (Winarsih dkk., 2014).

Menurut Komite Nasional Kebijakan Governance (KNKG) (2006), organ perusahaan terdiri dari:

a. Rapat Umum Pemegang Saham (RUPS). Direksi bertanggungjawab dalam penyelenggaran RUPS. Ketika Direksi berhalangan dapat digantikan Dewan Komisaris atau pemegang saham sesuai dengan peraturan perundang-undangan dan anggaran dasar perusahaan.

melaksanakan tugas dan fungsinya Dewan Komisaris dibantu oleh Komite Audit, Komite Nominasi dan Remunerasi, Komite Kebijakan Risiko, dan Komite Kebijakan Corporate Governance.

c. Dewan Direksi bertugas dan bertanggungjawab secara kolegial dalam mengelola perusahaan.

Good Corporate Governance dalam penelitian ini diproksikan

dengan Komisaris Independen dan Komite Audit. Komisaris independen perusahaan diharapkan mampu menjalankan tugas dan fungsinya sebagaimana mestinya, sehingga dapat menjamin bahwa mekanisme pengawasan berjalan secara efektif dan sesuai peraturan perundang-undangan (KNKG, 2006). Komite Audit berperan membantu Dewan Komisaris untuk memastikan bahwa: laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum, pelaksanaan audit internal dan eksternal sesuai dengan standar audit yang berlaku, struktur pengendalian internal perusahaan dilaksanakan dengan baik, dan tindak lanjut hasil audit dilaksanakan oleh manajemen (KNKG, 2006).

B. Hasil Penelitian Terdahulu dan Pengembangan Hipotesis

1. Hubungan antara Corporate Social Responsibility dengan Agresivitas Pajak

dilakukan sebagai bentuk imbalan kepada negara atas sumber daya yang telah dinikmati oleh perusahaan untuk kegiatan operasional. Ketika perusahaan menghindari kewajiban membayar pajak, dapat dikatakan tidak adil karena mau menikmati sumber daya yang ada tetapi tidak mau membayar pajak.

Perusahaan terus mencoba untuk meyakinkan masyarakat bahwa aktivitas yang dilakukan sesuai dengan batasan dan norma yang ada, sehingga dapat diterima di dalam masyarakat dan mendapat legitimasi. Salah satu bentuk kepatuhan berupa pemenuhan kewajiban perpajakan. Pembayaran pajak yang dilakukan secara suka rela, penuh kesadaran, sesuai nominal yang ditetapkan dan tidak berupaya untuk melakukan agresivitas pajak, berarti perusahaan berusaha membina hubungan baik dengan pemerintah.

agresivitas pajak. Semakin rendah tingkat pengungkapan CSR suatu perusahaan, semakin tinggi tingkat agresivitas pajaknya.

Hasil penelitian Jessica dan Toly (2014) serta Ratmono dan Sagala (2015) memberikan dukungan empiris untuk teori legitimasi bahwa perusahaan selalu berusaha mendapat dukungan dari lingkungan institusionalnya. Ketika perusahaan patuh dan tidak melakukan tindakan pajak agresif, secara tidak langsung perusahaan turut serta dalam upaya mensejahterakan kehidupan masyarakat.

Menurut Slemrod (2004) kaitan pengungkapan CSR dengan agresivitas pajak terletak pada tujuan utama perusahaan untuk memperoleh

profit maximum tanpa menghilangkan tanggung jawab sosial dan

lingkungan. Menurut Deegan (2002) pengungkapan CSR digunakan oleh manajemen sebagai salah satu cara berinteraksi dengan masyarakat luas.

pajak. Berdasarkan logika hipotesis di atas, maka penulis menyatakan hipotesis dalam penelitian ini sebagai berikut:

H1: Corporate Social Responsibility berpengaruh positif terhadap agresivitas pajak.

2. Hubungan antara Agresivitas Pelaporan Keuangan dengan Agresivitas Pajak

Persoalan perpajakan selalu menjadi dilema bagi perusahaan. Perusahaan berusaha menyajikan laba yang besar dalam laporan keuangan untuk menarik minat investor, kreditor, supplier, dan berbagai pihak yang berkepentingan lainnya. Pajak dianggap sebagai salah satu ukuran kinerja perusahaan yang mudah untuk kita ketahui tanpa perhitungan yang rumit. Disatu sisi, jumlah laba yang dilaporkan juga berpengaruh terhadap jumlah pajak yang harus dibayarkan perusahaan kepada pemerintah, sehingga usaha meminimalisir beban pajak akan menurunkan jumlah penghasilan kena pajak. Manajemen pajak dan manajemen pelaporan keuangan menyebabkan trade off antara pajak dan pelaporan keuangan.

Ketika perusahaan melakukan manajemen pajak dengan cara mengurangi laba kena pajak akan menyebabkan financial reporting costs

diantara keduanya, akankah perusahaan lebih baik melaporkan laba yang lebih besar atau kecil.

Hasil penelitian Frank et al., (2009) dan Kamila (2014) menunjukkan bahwa trade off antara pajak dan pelaporan keuangan tidak selalu terjadi. Hal tersebut dapat terjadi karena memanfaatkan adanya celah-celah dalam peraturan perpajakan maupun menggunakan cara yang tidak diperbolehkan, sehingga perusahaan bisa merepresentasikan laba yang tinggi tanpa melakukan pembayaran pajak yang besar (Frank et al.,

2009). Celah pada undang Perpajakan terdapat pada Undang-undang Republik Indonesia Nomor 36 tahun 2008 Pasal 6 ayat (1) huruf a, yaitu pemberian intensif berupa potongan atas bunga pinjaman, sehingga perusahaan berlomba-lomba untuk meningkatkan jumlah utang.

Hasil penelitian Ridha dan Martani (2014) serta Kamila (2014) sejalan dengan penelitian sebelumnya yang dilakukan Frank et. al., (2009) yang menunjukkan bahwa agresivitas pelaporan keuangan berhubungan positif terhadap agresivitas pajak, tetapi memiliki arah yang berbeda. Penelitain Frank et al., menunjukkan bahwa agresivitas pelaporan keuangan berhubungan positif dengan agresivitas pajak dan tidak berlaku hubungan resiprokal. Berdasarkan logika hipotesis di atas, hipotesis dalam penelitain ini adalah:

H2: Agresivitas pelaporan keuangan berpengaruh positif terhadap agresivitas pajak.

3. Hubungan Agresivitas Pelaporan Keuangan yang Diperkuat dengan

Good Corporate Governance (GCG) terhadap Agresivitas Pajak.

Good Corporate Governance diproksikan dengan ukuran komisaris

manajemen (KNKG, 2006). Semakin besar ukuran komite audit,

monitoring terhadap agresivitas pajak semakin tinggi dan dapat

diminimalisir, sehingga miningkatkan keandalan laporan keuangan (Winarsih, 2014).

Hasil penelitian Minnick dan Noga (2010) memberikan dukungan pentingnya peranan tata kelola perusahaan terhadap perencanaan manajemen pajak secara jangka panjang. Komposisi Dewan Komisaris berpengaruh negatif terhadap agresivitas pajak perusahaan (Lanis dan Richardson, 2011). Lanis dan Richardson (2011) menemukan bahwa keberadaan dewan independen mampu mengurangi agresivitas pajak. Richardson et al., (2013) meneliti lebih jauh lagi mengenai pengaruh karakteristik pengawasan dewan direksi terhadap agresivitas pajak, diwakili oleh variabel sistem pengendalian risiko, auditor eksternal, dan komite audit serta auditor internal. Hasil penelitian Richardsol et al., (2013) menunjukkan agresivitas pajak dapat dikurangi apabila sistem pengendalian risiko baik, keberadaan auditor eksternal berkualitas serta independensi anggota komite audit dan kuatnya kontrol internal.

memastikan bahwa laporan keuangan telah disusun berdasarkan bukti-bukti yang ada atas transaksi riil perusahaan. Ketika komisaris independen dan komite audit dapat bekerja maksimal sebagaimana mestinya, maka tindakan agresivitas pelaporan keuangan dan agresivitas pajak dapat diminimalisir. Berdasarkan teori yang ada dan logika hipotesis yang telah diuraikan di atas, peneliti menurunkan hipotesis sebagai berikut:

H3a: Agresivitas pelaporan keuangan yang diperkuat dengan Komisaris Independen berpengaruh negatif terhadap agresivitas pajak.

H3b: Agresivitas pelaporan keuangan yang diperkuat dengan Komite berpengaruh negatif terhadap agresivitas pajak.

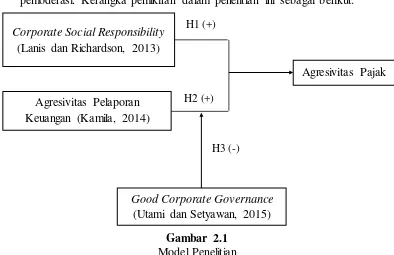

C. Model Penelitian

Penelitian dilakukan untuk menguji pengaruh CSR dan agresivitas pelaporan keuangan terhadap agresivitas pajak dengan GCG sebagai variabel pemoderasi. Kerangka pemikiran dalam penelitian ini sebagai berikut:

Gambar 2.1 Model Penelitian

H2 (+) H1 (+)

Corporate Social Responsibility

(Lanis dan Richardson, 2013)

Agresivitas Pajak

H3 (-)

Good Corporate Governance

(Utami dan Setyawan, 2015) Agresivitas Pelaporan

39

BAB III

METODE PENELITIAN

A. Objek atau Subjek Penelitian

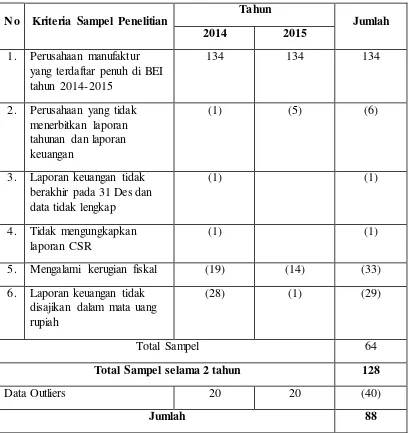

Objek atau populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur. Sampel yang digunakan adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2014-2015 dan memenuhi kriteria sampel yang ditentukan. Alasan pemilihan sampel karena perusahaan manufaktur memiliki jumlah yang banyak, sehingga variasi data lebih banyak dan perusahaan manufaktur mengolah sendiri bahan baku menjadi barang jadi, sehingga peluang untuk melakukan manipulasi pengeluaran atau beban lebih besar.

B. Teknik Pengambilan Sampel

Metode penentuan sampel yang digunakan dalam penelitian ini adalah

purposive sampling, dimana ada beberapa kriteria yang ditetapkan, yaitu: 1. Perusahaan manufaktur yang terdaftar penuh di BEI tahun 2014-2015 dan

menerbitkan laporan tahunan (annual report) yang dapat diakses di www.idx.co.id.

3. Perusahaan manufaktur yang mengungkapkan laporan pertanggungjawaban sosial (corporate social responsibility report) selama tahun 2014-2015.

4. Memiliki laba bersih bernilai positif atau tidak mengalami rugi fiskal selama tahun 2014-2015.

5. Laporan keuangan perusahaan manufaktur yang diambil sebagai sampel harus menggunakan satuan mata uang rupiah agar tidak menimbulkan perbedaan kurs.

6. Pengecualian untuk variabel agresivitas pajak, sebagai pembanding Net

Profit Margin (NPM) perusahaan dengan NPM industri, maka NPM

industri menggunakan semua perusahaan manufaktur yang ada di BEI meskipun rugi dan/atau bermata uang dolar.

C. Jenis Data

Data yang digunakan dalam penelitian termasuk data kuantitatif, berupa angka-angka yang diperoleh dari laporan keuangan, annual report

yang mencakup Corporate Social Responsibility (CSR) report perusahaan manufaktur kemudian dianalisis menggunakan statistik. Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang tidak didapatkan secara langsung dari sumbernya serta telah diolah pihak lain. Data penelitian diperoleh dari website Bursa Efek Indonesia

www.idx.co.id dan Pusat Informasi Pasar Modal (PIPM) Yogyakarta tahun

D. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi yang dimulai dari proses mendownload laporan tahunan serta laporan keuangan perusahaan manufaktur tahun 2014-2015 di web BEI (www.idx.co.id). Setelah data terkumpul, dilakukan pemilahan sampel berdasarkan kriteria yang telah ditetapkan. Sampel terpilih (memenuhi syarat) diinput terlebih dahulu ke Microsoft Excel berdasarkan data yang dibutuhkan. Apabila keseluruhan data telah terpenuhi, dilakukan perhitungan berdasarkan rumus masing-masing variabel. Langkah terakhir adalah menginput data ke Program SPSS 22.

E. Definisi Operasional Variabel Penelitian 1. Variabel Independen

a. Corporate Social Responsibility (CSR)

Ketentuan pengungkapan CSR di Indonesia belum memiliki standar khusus, sehingga dalam penelitian ini penulis menggunakan metode checklist menggunakan indikator Global Reporting Initiative

Apabila perusahaan mengungkapan setiap item indikator CSR, maka diberi nilai 1 dan jika tidak diungkapkan diberi nilai 0. Selanjutnya skor dari semua item dijumlah dibagi dengan total items pengungkapan yang diharapkan untuk setiap perusahaan. Rumus yang digunakan adalah: agresivitas pelaporan keuangan menggunakan proksi akrual diskresioner yang dihitung dengan the modified-Jones Model.

Modified Jones Model:

TAit = Nit – CFOit

Nilai total accrual (TA) yang diestimasi dengan persamaan regresi OLS sebagai berikut :

Dengan menggunakan koefisien regresi di atas nilai non discretionary

accruals (NDA) dapat dihitung dengan rumus:

Selanjutnya discretionary accruals (DA) dapat dihitung sebagai

ΔRevt = Perubahan pendapatan perusahaan i pada periode ke t PPEt = Aktiva tetap perusahaan pada periode ke t

ΔRect = Perubahan piutang perusahaan i pada periode ke t e = error

2. Variabel Dependen

Variabel dependen dalam penelitian ini adalah agresivitas pajak. Agresivitas pajak merupakan tindakan untuk meminimalisir jumlah laba, sehingga beban pajak berkurang. Agresivitas pajak diproksikan menggunakan Net Profit Margin (NPM) yang dihitung dari:

Pengukuran agresivitas pajak mengadopsi penelitian Adisamartha dan Noviari (2015) menggunakan NPM index. Apabila NPM perusahaan berada di bawah NPM industri, terdapat indikasi bahwa perusahaan tersebut tidak melaporkan laba sebenarnya (Adisamartha dan Noviari, 2015). Penelitian sebelumnya oleh Lanis dan Richardson (2013) memproksikan agresivitas pajak dengan ETR. Semakin rendah ETR, menunjukkan bahwa beban pajak penghasilan lebih kecil dari pendapatan

� � � = � � �ℎ��

sebelum pajak. Alasan pemilihan NPM karena ETR dianggap kurang merepresentasikan agresivitas pajak dengan baik karena ETR membagi total pajak yang dibayarkan dengan laba sebelum pajak (Adisamartha dan Noviari, 2015). Total pajak yang dibayar perusahaan bergantung pada laba sebelum pajak dengan tarif pajak tertentu. Tarif pajak bersifat pasti, sehingga tidak mampu menjelaskan berapa besar perusahaan melakukan penghindaran pajak karena pengenaan pajak terutang bersifat tarif.

3. Variabel Moderasi

Variabel moderasi dalam penelitian ini adalah Good Corporate

Governance (GCG). Dalam penelitian ini penulis menggunakan proksi

proporsi Komisaris Independen dan keberadaan Komite Audit untuk mengukur GCG, sebagaimana penelitian sebelumnya yang dilakukan oleh Utami dan Setyawan (2015). Berdasarkan peraturan yang dikeluarkan oleh BEI, ketentuan jumlah Komisaris Independen minimal 30% dari seluruh anggota komisaris dan setiap perusahaan diwajibkan memiliki komite audit. Rumus yang digunakan sebagai berikut:

� � � � � � � = ∑ � � � � �� � � � � � %

F. Uji Kualitas Instrumen 1. Statistik Deskriptif

Statistik deskriptif merupakan gambaran atau deskripsi suatu data yang dilihat dari jumlah data, range, nilai minimum, nilai maksimum, nilai rata-rata, standar deviasi, variance, skewness, kurtosis dari sampel penelitian (Nazaruddin dan Basuki, 2016). Penyajian statistik deskriptif bertujuan untuk melihat profil dari data penelitian tersebut dan hubungan antar variabel yang digunakan, yaitu: CSR, agresivitas pelaporan keuangan, GCG (Proporsi Komisaris Independen dan Komite Audit) dan agresivitas pajak.

2. BLUE Test

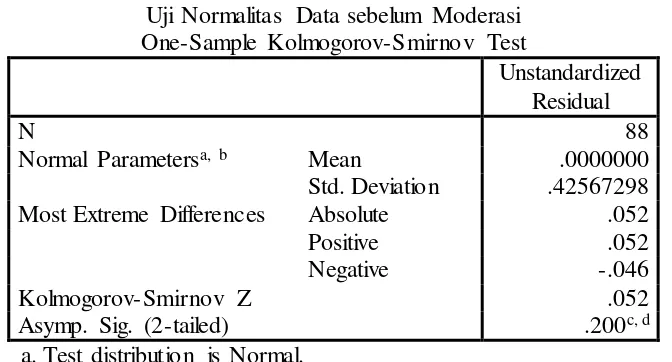

a. Uji Normalitas Data

Uji statistik dapat dilakukan dengan menguji normalitas residal dengan uji statistik non-parametrik Kolmogrov-Smirnov. Jika nilai sig > α (0,05) maka data dinyatakan berdistribusi normal (Nazaruddin dan

Basuki, 2016).

b. Uji Multikolinearitas

Uji Multikolinearitas digunakan untuk melihat ada atau tidaknya korelasi yang tinggi antar variabel bebas (independent) dalam suatu model regresi (Nazaruddin dan Basuki, 2016). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Apabila terdapat korelasi yang tinggi antar variabel independen, maka hubungan antar variabel independen terhadap variabel dependen akan terganggu. Untuk mendeteksi adanya multikolinearitas di dalam model regresi, maka dapat dilihat dari nilai tolerance dan variance inflation factor (VIF). Tidak terjadi multikolinearitas jika nilai tolerance > 0,10 dan nilai VIF < 10.

c. Uji Autokorelasi

d. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi (Nazaruddin dan Basuki, 2016). Model regresi yang baik tidak terjadi heteroskedastisitas (Nazaruddin dan Basuki, 2016). Untuk mendeteksi ada atau tidaknya heteroskedastisitas digunakan metode grafik Glejser. Hal ini dapat dilihat jika nilai probabilitas > 0,05 menandakan tidak terkena heteroskedastisitas.

G. Uji Hipotesis dan Analisis Data

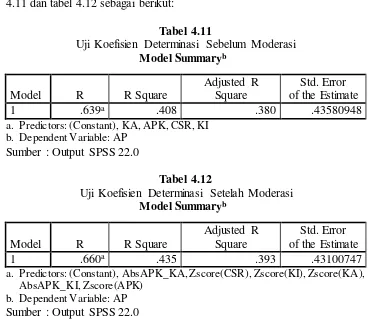

1. Koefisien Determinasi (Adjusted R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi dependen sangat kecil. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Nazaruddin dan Basuki, 2016).

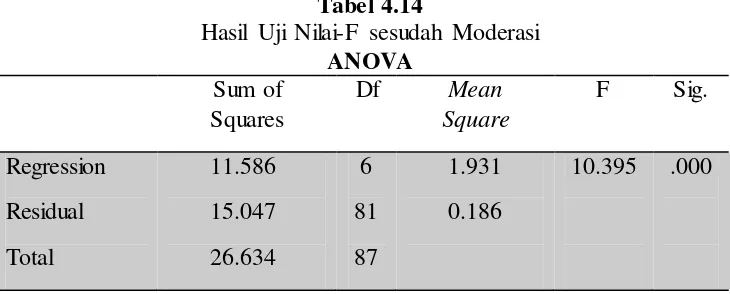

2. Uji Signifikansi Simultan (Uji F)

bersama-sama terhadap variabel dependen. Pengujian ini menggunakan pengamatan nilai signifikan F pada tingkat α yang digunakan (penelitian

ini menggunakan tingkat α sebesar 5%). Kriteria penerimaan hipotesis

meliputi:

a. Jika nilai signifikansi atau p-value > 0,05, maka hipotesis alternatif tidak terdukung.

b. Jika nilai signifikan atau p-value < 0,05, maka hipotesis alternatif terdukung.

3. Uji Parsial (Uji t)

Uji t digunakan untuk mengukur seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Pengujian ini menggunakan pengamatan nilai signifikan t pada tingkat α yang digunakan (α = 5%). Analisis ini didasarkan pada

perbandingan antara nilai signifikansi t dengan nilai signifikansi 0,05 dengan syarat sebagai berikut:

a. Jika nilai signifikansi atau p-value > 0,05 dan atau koefisien regresi berlawanan arah dengan hipotesis, maka hipotesis alternatif tidak terdukung.

b. Jika nilai signifikansi atau p-value < 0,05 dan koefisien regresi searah dengan hipotesis, maka hipotesis alternatif terdukung.

4. Analalisis Regresi Berganda

serta uji nilai selisih mutlak untuk variabel independen dan variabel moderasi terhadap variabel dependen. Analisis berganda dilakukan untuk mengetahui pengaruh Corporate Social Responsibility dan Agresivitas Pelaporan Keuangan terhadap Agresivitas Pajak. Frucot dan Shearon (1991) mengajukan model regresi yang agak berbeda untuk menguji pengaruh moderasi yaitu dengan model selisih mutlak variabel independen dengan moderasi. Nilai Adjusted R2 hasil regresi pertama dibandingkan dengan regresi ke 2. Jika terjadi peningkatan Adjusted R2, berarti proporsi Komisaris Independen dan Komite Audit merupakan variabel moderasi. Rumus persamaan regresi sebagai berikut:

�� = ∝ +� + � ���– � KI – � KA +

CSR : Corporate Social Responsibility

APK : Agresivitas Pelaporan Keuangan

CSR : Nilai standardized skor Corporate Social Responsibility

APK : Nilai standardized skor Agresivitas Pelaporan Keuangan KI : Nilai standardized skor Proporsi Komisaris Independen KA : Nilai standardized skor Komite Audit

|ALK-KI| : Nilai interaksi selisih APK dan KI |ALK-KA| : Nilai interaksi selisih APK dan K β1 - β6 : Koefisien Regresi

50

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini akan dijelaskan gambaran hasil penelitian beserta pembahasan hipotesis. Hasil penelitian dan pembahasan ditampilkan secara sendiri-sendiri. Penelitian ini menggunakan alat bantu analisis berupa software

SPSS versi 22.0. Penjelasan lebih lanjut hasil penelitian dan pembahasan disajikan sebagai berikut ini:

A. Gambaran Umum Objek/Subjek Penelitian

menggunakan purposive sampling, dimana diperoleh 64 perusahaan manufaktur yang sesuai dengan kriteria. Adapun prosedur pemilihan sampel adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar penuh di BEI tahun 2014-2015 dan menerbitkan laporan tahunan (annual report) yang dapat diakses di www.idx.co.id.

2. Perusahaan manufaktur yang mempublikasikan laporan keuangan yang berakhir pada 31 Desember dan lengkap dengan data yang terkait dengan variabel-variabel dalam penelitian.

3. Perusahaan manufaktur yang mengungkapkan laporan pertanggungjawaban sosial (corporate social responsibility report) selama tahun 2014-2015.

4. Memiliki laba bersih bernilai positif atau tidak mengalami rugi fiskal selama tahun 2014-2015.

5. Laporan keuangan perusahaan manufaktur yang diambil sebagai sampel harus menggunakan satuan mata uang rupiah agar tidak menimbulkan perbedaan kurs.

6. Pengecualian untuk variabel agresivitas pajak, sebagai pembanding Net

Profit Margin (NPM) perusahaan dengan NPM industri, maka NPM

industri menggunakan semua perusahaan manufaktur yang ada di BEI meskipun rugi dan/atau bermata uang dolar.

dan tahun 2015 sebanyak 64 sampel, sehingga keseluruhan berjumlah 128. Prosedur pemilihan sampel dapat dilihat pada tabel 4.1 sebagai berikut:

Tabel 4.1

Proses Pemilihan Sampel Perusahaan Manufaktur Tahun 2014-2015