vi

Universitas Kristen Maranatha

ABSTRACT

This study aimed to examine the effect of corporate social responsibility (CSR) and corporate governance to corporate tax aggressiveness. Independent variables are the Corporate Social Responsibility (CSR) which was measure by CSR Disclosure Index and corporate governance which was measure by Corporate Governance Perception Index (CGPI). While the dependent variable in this research is tax aggressiveness that measured by effective tax rates (ETR). The study sample was taken using purposive sampling method. This study samples using 7 companies included in the top 10 CGPI 2009-2012. The results showed that there was no influence of corporate social responsibility (CSR), corporate governance on corporate tax aggressiveness both partially and simultaneously.

vii

Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh corporate social resposibity (CSR) dan corporate governance terhadap agresivitas pajak perusahaan. Variabel independen yang digunakan dalam penelitian ini adalah Corporate Social

Responsibility (CSR) yang diukur dengan menggunakan CSR Disclosure Index dan Corporate Governance yang diukur dengan Corporate Governance Perception Index

(CGPI). Sedangkan variabel dependen dalam penelitian ini adalah agresivitas pajak yang diukur menggunakan ukuran effective tax rates (ETR). Sampel penelitian ini diambil menggunakan metode purpose sampling. Sampel penelitian ini menggunakan 7 perusahaan yang termasuk dalam peringkat 10 besar CGPI 2009-2012. Data dianalisis menggunakan analisis regresi berganda. Hasil penelitian menunjukkan bahwa tidak ada pengaruh corporate social responsibility (CSR),

corporate governance terhadap agresivitas pajak perusahaan baik secara parsial

maupun simultan.

viii

Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vi

ABSTRAK ... vii

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 7

1.3 Maksud dan Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian... 9

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN PENGEMBANGAN HIPOTESIS 2.1 Kajian Pustaka ... 10

ix

Universitas Kristen Maranatha

2.1.2 Teori Agensi ... 11

2.1.3 Teori Stakeholder ... 15

2.1.4 Corporate Social Responsibility (CSR) ... 17

2.1.5 Corporate Governance... 22

2.1.5.1 Pengertian Corporate Governance ... 23

2.1.5.2 Prinsip-prinsip Corporate Governance ... 24

2.1.5.3 Tujuan Corporate Governance ... 27

2.1.5.4 Manfaat Corporate Governance ... 27

2.1.5.5 Corporate Governance Perception Index (CGPI) ... 30

2.1.6 Agresivitas Pajak Perusahaan ... 30

2.1.6.1 Keuntungan dan Kerugian dari Agresivitas Pajak ... 31

2.2 Penelitian Terdahulu ... 33

2.3 Rerangka Pemikiran ... 34

2.4 Pengembangan Hipotesis ... 35

BAB III METODE PENELITIAN 3.1 Subjek Penelitian, Populasi, dan Sampel ... 36

3.2 Jenis dan Sumber Data ... 37

3.3 Metode Pengumpulan Data ... 37

3.4 Variabel Penelitian ... 38

3.4.1 Variabel Dependen ... 38

3.4.2 Variabel Independen ... 38

3.4.2.1 Corporate Social Responsibility (CSR) ... 39

x

Universitas Kristen Maranatha

3.5 Pengujian Data ... 41

3.5.1 Uji Normalitas ... 41

3.5.2 Uji Multikolinearitas ... 41

3.5.3 Uji Autokorelasi ... 42

3.5.4 Uji Heteroskedastisitas ... 43

3.6 Analisis Data ... 44

3.6.1 Pengujian Regresi Berganda ... 44

3.6.2 Uji Goodness of Fit (Uji Fit Model) ... 45

3.6.3 Uji Signifikansi Simultan (Uji Statistik F) ... 45

3.6.4 Uji Signifikansi Parameter Individual (Uji Statistik t) ... 46

3.6.5 Uji Koefisien Korelasi Parsial ... 46

3.6.6 Uji Koefisien Determinasi... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Subyek Penelitian ... 48

4.2 Hasil Uji Data ... 48

4.2.1 Uji Normalitas ... 48

4.2.2 Uji Multikolinearitas ... 49

4.2.3 Uji Autokorelasi ... 49

4.2.4 Uji Heteroskedastisitas ... 50

4.3 Hasil Analisis Data ... 50

4.3.1 Uji Regresi Berganda ... 50

4.3.2 Uji Goodness of Fit (Uji Fit Model) ... 52

xi

Universitas Kristen Maranatha

4.3.4 Uji Signifikansi Parameter Individual (Uji Statistik t) ... 53

4.3.5 Koefisien Korelasi Parsial ... 53

4.3.6 Uji Koefisien Determinasi... 54

4.4 Pembahasan ... 55

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 57

5.2 Keterbatasan dan Saran ... 58

5.2.1 Keterbatasan ... 58

5.2.2 Saran ... 58

DAFTAR PUSTAKA ... 60

LAMPIRAN ... 66

xii

Universitas Kristen Maranatha

DAFTAR GAMBAR

xiii

Universitas Kristen Maranatha

DAFTAR TABEL

xiv

Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran A Daftar Nama Perusahaan Sampel ... 65

Lampiran B ETR Perusahaan Sampel ... 66

Lampiran C CSR Indeks Perusahaan Sampel ... 67

Lampiran D Skor CGPI Perusahaan Sampel ... 68

Lampiran E Hasil Uji Normalitas ... 69

Lampiran F Hasil Uji Multikolinearitas/Uji Statistik t ... 70

Lampiran G Hasil Uji Autokorelasi/Uji Koefisien Determinasi ... 71

Lampiran H Hasil Uji Heterokedastisitas ... 72

Lampiran I Hasil Uji Fit Model/Uji Statistik F ... 73

1

Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Menurut Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum Perpajakan pasal 1 ayat 1, definisi pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Menurut Rochmat Sumitro (1988:12) pajak adalah iuran rakyat pada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Bagi Indonesia, penerimaan negara yang berasal dari pajak masih menjadi penerimaan terbesar. Realisasi penerimaan pajak tahun 2013 mencapai Rp 1.099,9 triliun yaitu sekitar 78% dari total penerimaan pemerintah pada tahun 2013 (RAPBN, 2013). Oleh karena itu, pajak selalu menjadi fokus pemerintah karena menjadi tumpuan terbesar di dalam Anggaran Pendapatan dan Belanja Negara (APBN).

BAB I PENDAHULUAN 2

Universitas Kristen Maranatha agresif untuk mengurangi beban pajak yang muncul (Chen et al., 2010). Menurut Frank, et al. (2009), agresivitas pajak perusahaan adalah suatu tindakan merekayasa pendapatan kena pajak yang dilakukan perusahaan melalui tindakan perencanaan pajak, baik menggunakan cara yang tergolong secara legal (tax avoidance) atau illegal (tax evasion).

Beberapa peneliti dan literatur menggunakan istilah yang berbeda untuk menjelaskan agresivitas pajak perusahaan. Khurana dan Moser (2009) mendefinisikan agresivitas pajak sebagai tax planning perusahaan melalui aktivitas

tax avoidance atau tax sheltering. Demikian juga dengan Timothy (2010)

menyatakan bahwa agresivitas pajak dapat dilihat dengan dua cara. Salah satunya adalah cara legal yang diperkenankan oleh hukum yang berlaku, yang disebut dengan

legal tax avoidance dan merupakan salah satu layanan sah yang diberikan oleh

akuntan. Cara kedua adalah tax sheltering. Desai dan Dharmapala (2006) dalam Timothy (2010) menjelaskan bahwa tax sheltering adalah upaya untuk mendesain transaksi yang bertujuan untuk mengurangi kewajiban pajak perusahaan.

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha Menurut Erle dan Schon (2008) dalam Lanis dan Richardson (2012), agresivitas pajak perusahaan dapat dianggap sebagai aktivitas yang tidak bertanggung jawab secara sosial. Sementara Watson (2011) menyatakan bahwa perusahaan yang mempunyai peringkat yang rendah dalam Corporate Social

Responsibility (selanjutnya disebut CSR) dianggap sebagai perusahaan yang tidak

bertanggung jawab secara sosial sehingga dapat melakukan strategi pajak yang lebih agresif dibandingkan perusahaan yang sadar sosial.

Di Indonesia penerapan CSR tidak lagi dianggap sebagai cost, melainkan investasi perusahaan (Sutopoyudo, 2009). CSR saat ini bukan lagi bersifat sukarela/komitmen yang dilakukan perusahaan didalam mempertanggungjawabkan kegiatan perusahaannya, melainkan bersifat wajib atau menjadi kewajiban bagi beberapa perusahaan untuk melakukan atau menerapkannya. Hal ini diatur dalam Undang-Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas yang disahkan pada 20 Juli 2007. Pasal Undang-Undang Perseroan Terbatas menyatakan:

1. Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan.

2. Tanggung jawab sosial dan lingkungan merupakan kewajiban perseroan yang dianggarkan dan diperhitungkan sebagai biaya perseroaan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.

3. Perseroan yang tidak melaksanakan kewajiban dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

BAB I PENDAHULUAN 4

Universitas Kristen Maranatha Selain itu didalam Undang-Undang No. 25 Tahun 2007 tentang Penanaman Modal juga menyatakan bahwa setiap penanam modal berkewajiban melaksanakan tanggung jawab sosial perusahaan serta bertanggungjawab menjaga kelestarian lingkungan hidup. Munculnya dua undang-undang ini dilatarbelakangi rusaknya lingkungan yang diakibatkan oleh kegiatan operasional perusahaan yang tidak memperhatikan lingkungan hidup dan masyarakat sekitarnya. Pada kenyataannya CSR masih dianggap hal kecil dan dilakukan hanya untuk mendapatkan perhatian masyarakat. Pro kontra munculnya undang-undang tersebut menunjukkan bahwa hanya sedikit perusahaan yang menyadari CSR bagi kelangsungan hidup manusia.

Tingkat kesadaran perusahaan untuk menerapkan CSR dalam operasinya berbeda antara yang satu dengan yang lainnya. Semakin perusahaan peduli terhadap pentingnya CSR, maka perusahaan tersebut semakin sadar akan pentingnya pajak bagi masyarakat pada umumnya. Menurut Williams dalam Carolina dan Sari (2013) membayar pajak merupakan salah satu bentuk CSR kepada pemerintah. Dimana pemerintah merupakan salah satu stakeholder perusahaan. Munculnya kewajiban perusahaan untuk melaksanakan CSR menjadi beban tambahan bagi perusahaan, disamping harus membayar pajak kepada pemerintah juga harus menyediakan dana tambahan untuk program CSR.

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha kebijakan deductible expense for CSR expenditure sebagaimana yang tertuang dalam Undang-Undang Pajak Penghasilan No. 36 Tahun 2008 (selanjutnya disebut UU PPh). Hal tersebut diatas menunjukkan pemerintah terus melakukan upaya untuk semakin mendorong perusahaan untuk melaksanakan CSR yaitu dengan pembaharuan undang-undang yang mengatur tentang CSR.

Dengan ditetapkannya CSR menjadi deductible expense maka diharapkan perusahaan tidak akan melakukan tindakan agresif pajak dikarenakan pajak yang dibayarkan oleh perusahaan akan lebih ringan dibandingkan sebelum peraturan UU PPh tersebut dikeluarkan. Namun, di sisi lain penerapan UU PPh ini dikhawatirkan pula dapat membuat tingkat agresivitas pajak perusahaan meningkat. Hal tersebut dikarenakan adanya usaha perusahaan untuk terus memperkecil nilai pajaknya dengan sengaja meningkatkan biaya CSR perusahaan.

Selain ingin melihat pengaruh CSR terhadap tindakan pajak agresif, penelitian ini juga ingin meneliti bagaimana pengaruh corporate governance terhadap tindakan agresif pajak. Di Indonesia, pemerintah memerangi usaha penghindaran pajak yang dilakukan perusahaan dengan menggunakan peraturan

corporate governance. Contoh peraturan perpajakan yang dapat mempengaruhi governance perusahaan adalah Peraturan Menteri Keuangan Republik Indonesia

BAB I PENDAHULUAN 6

Universitas Kristen Maranatha contoh prinsip corporate governance yang dapat mempengaruhi pengambilan keputusan perpajakan perusahaan adalah prinsip keterbukaan dan transparansi.

Dengan adanya keterbukaan informasi, maka diharapkan perusahaan akan cenderung mengambil tindakan perpajakan yang tidak berisiko. Prinsip keterbukaan dan transparansi informasi tersebut juga bisa mengurangi masalah yang timbul antara pemilik perusahaan dan manajer. Dengan menerapkan prinsip-prinsip corporate

governance, perusahaan bisa memiliki good corporate governance. Perusahaan

dengan corporate governance yang tinggi akan lebih taat terhadap peraturan yang telah ditentukan dan lebih jarang melakukan tindakan pajak agresif.

Berikut ini adalah beberapa penelitian terdahulu mengenai CSR, corporate

governance, dan agresivitas pajak perusahaan yang dijadikan peneliti sebagai jurnal

pendukung penelitian:

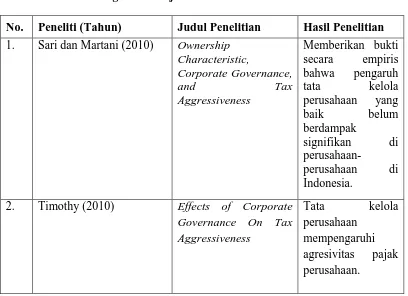

Tabel I

Ringkasan Tinjauan Penelitian Terdahulu

No. Peneliti (Tahun) Judul Penelitian Hasil Penelitian

1. Sari dan Martani (2010) Ownership Characteristic,

BAB I PENDAHULUAN 7

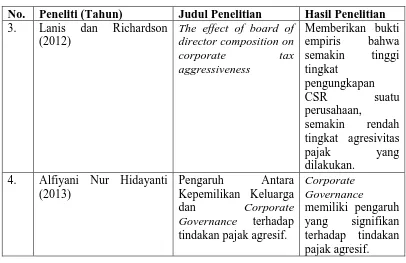

Universitas Kristen Maranatha Tabel I (lanjutan)

Ringkasan Tinjauan Penelitian Terdahulu

No. Peneliti (Tahun) Judul Penelitian Hasil Penelitian 3. Lanis dan Richardson

(2012)

The effect of board of director composition on

4. Alfiyani Nur Hidayanti (2013)

Berdasarkan penelitian-penelitian tersebut di atas terdapat perbedaan hasil penelitian atas pengaruh CSR dan Corporate Governance terhadap agresivitas pajak perusahaan di luar negeri dan di Indonesia. Berdasarkan fenomena tersebut maka penulis tertarik untuk menganalisis dan mengukur pengaruh CSR dan Corporate

Governance terhadap agresivitas perusahaan di Indonesia. Penulis melakukan

penelitian yang berjudul “Pengaruh Corporate Social Responsibility (CSR) dan Corporate Governance Terhadap Agresivitas Pajak Perusahaan.”

1.2 Identifikasi Masalah

BAB I PENDAHULUAN 8

Universitas Kristen Maranatha pada perusahaan yang terdaftar di Bursa Efek Indonesia. Berdasarkan uraian di atas, maka masalah penelitian ini dirumuskan dalam bentuk pertanyaan sebagai berikut: 1. Apakah CSR dan corporate governance berpengaruh terhadap agresivitas pajak

perusahaan secara parsial?

2. Apakah CSR dan corporate governance berpengaruh terhadap agresivitas pajak perusahaan secara simultan?

3. Seberapa besar pengaruh CSR dan corporate governance terhadap agresivitas pajak perusahaan secara parsial?

4. Seberapa besar pengaruh CSR dan corporate governance terhadap agresivitas pajak perusahaan secara simultan?

1.2 Maksud dan Tujuan Penelitian

Maksud dan tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah CSR dan corporate governance berpengaruh terhadap agresivitas pajak perusahaan secara parsial.

2. Untuk mengetahui apakah CSR dan corporate governance berpengaruh terhadap agresivitas pajak perusahaan secara simultan.

3. Untuk mengetahui seberapa besar pengaruh CSR dan corporate governance terhadap agresivitas pajak perusahaan secara parsial.

BAB I PENDAHULUAN 9

Universitas Kristen Maranatha 1.3 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Pemilik Perusahaan dan Manajer Perusahaan.

Menjadi masukan mengenai faktor-faktor penting dalam penerapan good

corporate governance serta membantu untuk lebih fokus dalam melakukan

pengawasan perusahaan sehingga dapat mencegah terjadinya praktik

corporate governance yang buruk.

2. Bagi Investor.

Menjadi masukan dalam menilai dan mengevaluasi corporate governance dalam suatu perusahaan ketika akan melakukan penanaman modal dalam perusahaan tersebut.

3. Bagi Pihak Regulator, seperti Direktorat Jenderal Pajak.

57

Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan dari hasil pengujian hipotesis yang dilakukan dengan menggunakan pengujian statistik yaitu dengan metode regresi berganda (multiple

linear regression method) serta pembahasan dari penelitian yang telah dijelaskan

sebelumnya, maka dapat dikemukakan beberapa kesimpulan sebagai berikut: 1. Pengaruh secara parsial.

CSR dan corporate governance tidak mempunyai pengaruh yang signifikan terhadap agresivitas pajak perusahaan.

2. Pengaruh secara simultan.

CSR dan corporate governance tidak mempunyai pengaruh yang signifikan terhadap agresivitas pajak perusahaan.

3. Besarnya pengaruh secara parsial.

Variabel CSR mempunyai pengaruh terhadap agresivitas pajak perusahaan sebesar 12,04% dan variabel corporate governance mempunyai pengaruh sebesar 2,37% terhadap agresivitas pajak perusahaan dengan syarat tidak terjadi perubahan pada variabel independen lainnya.

4. Besarnya pengaruh secara simultan.

BAB V SIMPULAN DAN SARAN 58

Universitas Kristen Maranatha 5.2 Keterbatasan dan Saran

5.2.1 Keterbatasan

Beberapa keterbatasan yang sehubungan dengan hasil penelitian ini adalah sebagai berikut:

1. Jumlah sampel tidak dilakukan secara random, tetapi mensyaratkan kriteria-kriteria tertentu (purposive sampling), yaitu dengan membatasi kriteria-kriteria sampel hanya untuk perusahaan peringkat 10 besar CGPI. Karena itu hasil penelitian ini tidak dapat digeneralisasi untuk perusahaan-perusahaan peserta CGPI lainnya. 2. Jumlah perusahaan yang menjadi sampel penelitian relatif sedikit yaitu 7

perusahaan.

3. Jumlah tahun periode pengamatan hanya 4 tahun. Ini menyebabkan jumlah sampel penelitian hanya empat kali jumlah perusahaan sampel, yaitu 28.

4. Proksi untuk mengukur agresivitas pajak hanya menggunakan Effective Tax Rate (ETR).

5.2.2 Saran

Beberapa saran yang dapat diberikan sehubungan dengan hasil penelitian ini adalah sebagai berikut:

1. Jumlah sampel dilakukan secara random dan tidak mensyaratkan kriteria-kriteria tertentu. Sampel penelitian tidak hanya untuk perusahaan peringkat 10 besar CGPI, tetapi juga perusahaan peserta CGPI lainnya maupun perusahaan diluar peserta CGPI, sehingga penelitian ini diharapkan memberikan hasil yang dapat digeneralisasi keseluruhan perusahaan di Indonesia.

BAB V SIMPULAN DAN SARAN 59

Universitas Kristen Maranatha 3. Jangka waktu penelitian dapat diperpanjang (misalnya selama 10 tahun).

60

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Anggraini, Fr. Reni Retno, (2006). Pengungkapan Informasi Sosial dan

Faktor-faktor yang mempengaruhi pengungkapan informasi sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada perusahaan-perusahaan yang terdaftar di Bursa Efek Jakarta). SNA 9 : Padang.

Balakrishnan, K., Blouin, J., & Guay, W. (2011). Does Tax Aggressiveness Reduce Corporate Transparency?. Social Science Research Network, 23, 46-68.

Bathala, C.T, KP Moon dan R.P Rao. (1994). Managerial Ownership, Debt Policy and the Impact of Institusional Holding: an Agency Perspective. Financial

Management, Vol. 30: Hal. 161-180.

Branco, Manual Castelo dan Rodriques, Lucia Lima. (2007). CSR and Resources-Based Perspectives. Journal of Business Ethics, 69, 111-132.

Budiman, Judi dan Setiyono. (2012). Pengaruh Karakter Eksekutif Terhadap

Penghindaran Pajak (Tax Avoidance). Electronic Theses & Dissertations

(ETD) Univeritas Gajah Mada.

Carrol, Archie B. (2008). “A History of Corporate Social Responsibility: Concept

and Practice”. Dalam The Oxford Handbook of Corporate Social Responsibility, Great Britain: Oxford University Press.

Chen, S., Chen, X., Cheng, Q., & Shevlin, T. (2010). Are Family Firms More Tax Aggressive Than Non-family Firms?. Journal of Financial Economics, 95, 41-61.

Dahlia,L., dan Siregar,V.S. (2008). Pengaruh CSR terhadap Kinerja Perusahaan. Simposium Nasional Akuntansi XI. Pontianak.

61

Universitas Kristen Maranatha Desai, M.A. & Dharmapala, D. (2006). Corporate tax avoidance and high-powered

incentives. Journal of Financial Economics.

Eisenhardt, Kathleem. M. (1989). Agency Theory: An Assesment and Review. Academy of management Review, 14, hal 57-74

Erle, B., and Schon. (2008). Tax risk management and board responsibility. Tax and

Corporate Governance, Springer-Verlag, Berlin.

Farook, Sayd dan Roman Lanis. 2005. Banking On Islam? Determinants of Corporate Social Responsibility Disclosure. http://www.afaanz.org/web2005/papers. Diakses tanggal 1 Juni 2014.

Frank, M.M., Lynch, L.J., & Rego, S.O. (2009). Tax Reporting Aggressiveness and Its Relation to Aggressive Financial Reporting. Social Science Research

Network, 84 (2), 467-496.

Freeman, R., Edward, Reed, and David, L. (2010). Stockholders and Stakeholders: A New Perspective on Corporate Governance. California Management Review, 25(3), 78-90.

Friese, A., S. Link, dan S. Mayer. (2006). Taxation and Corporate Governance. Working Paper.

Ghozali, I. (2006). Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Ghozali, Imam dan Chariri. Anis. (2007). Teori Akuntansi, Badan Penerbit Universitas Diponegoro Semarang.

62

Universitas Kristen Maranatha Gupta, S., and K. Newberry. (1997). Determinants of the variability on corporate

effective tax rates: Evidence from longitudinal data. Journal of Accounting

and Public Policy, 16 (1), 1-34.

Haniffa, R.M., dan T.E. Cooke (2005), “The Impact of Culture and Governance on Corporate Social Reporting”, Journal of Accounting and Public Policy 24, pp. 391-430.

Hidayati Nuur N., dan Murni Sari. (2009). Pengaruh Pengungkapan CSR terhadap Earning Responses Coefficient pada Perusahaan High Profit. Jurnal Bisnis

dan Akuntansi, 2(1), 1-8.

Hidayanti, Alfiyani Nur & Herry Laksito. (2013). Pengaruh Aantara Kepemilikan Keluarga dan Corporate Governance Terhadap Tindakan Pajak Agresif.

Diponegoro Journal of Accounting, 2(2): 1-12.

Hlaing, K.P. (2012). Organizational Architecture of Multinationals and Tax

Aggressiveness, University of Waterloo, Canada.

Jensen, Michael C. and Clifford W. Smith, Jr. (1984). The Theory of Corporate

Finance: A Historical Overview, New York: Mc Graw Hill.

Jensen, M. dan W.Meckling, 1976, Theory of the Firm: Managerial Behavior, Agency Cost and Ownership Structure, Journal of Finance Economics 3: 305-360.

Khurana, Inder K dan William J Mosser. (2009). The Effects of Executives on

Corporate Tax Avoidance, Social Science Research Network.

Kotler, Philip, Lee, dan Nancy. (2005). Corporate Sosial Responsibility: Doing The

Most Good for Your Cause, John Wiley & Sons. Canada.

63

Universitas Kristen Maranatha Lanis, R., and Richardson, G. (2011). The effect of board of director composition on corporate tax aggressiveness. Journal of Accounting and Public Policy 30 (1): 50-70.

Lumbantoruan, Sophar. (1996). Akuntansi Pajak, edisi revisi, Jakarta : PT Gramedia Widiasarana Indonesia.

Mangoting, Y. (1999). Tax Planning: Sebuah Pengantar Sebagai Alternatif Meminimalkan Pajak. Jurnal Akuntansi dan Keuangan, 1 (1), 43-53.

Mardiasmo. (2011). Perpajakan Edisi Revisi 2011, Penerbit Andi, Yogyakarta.

Masdupi, Erni. 2005. Analisis Dampak Struktur Kepemilikan Pada Kebijakan Hutang Dalam Mengontrol Konflik Keagenan. Jurnal Ekonomi dan Bisnis

Indonesia. Vol.20, No2 1: 57-69.

Moh’d., M. A., Perry, Rimbey, 1998, The Impact of Ownership Stucture on Corporate Debt Policy : A Time Series Cross Sectional Analysis, Financial

Review, August, Vol. 33, pp. 85-99

Moir, L, 2001. “What Do We Mean By Corporate Social Responsibility?.”

Corporate governance Journal, Vol. 1, No. 2, Hal. 16-22

Munawir. (2004). Analisis Laporan Keuangan. Liberty. Yogyakarta.

Pearce II, John A and Richard B.Robinson, Jr., (2008). Manajemen Strategis :

Formulasi, Implementasi, dan Pengendalian. Jakarta: Salemba Empat.

Peraturan Menteri Keuangan No.79/PMK 43/2008 tentang Penilaian Kembali Aktiva Tetap Perusahaan Untuk Tujuan Perpajakan.

Ralf, K. dan J. B. Chatelain. (2010). Tax Avoidance and Ownership Concentration.

64

Universitas Kristen Maranatha Sari, K.S., dan Martani, Dwi. (2010). Ownership Characteristic, Corporate

Governance, and Tax Aggressiveness. The 3rd Accounting and The 2nd Colloquium.

Sartori, Nicola. (2010). Effect of Strategic Tax Behaviors on Corporate Governance. . www.ssrn.com. Diakses pada tanggal 30 Mei 2014.

Sayekti, Yosefa., dan Ludovicus Sensi Wondabio. (2007). Pengaruh CSR Disclosure Terhadap Earning Response Coefficient (Suatu Studi Empiris Pada Perusahaan yang Terdaftar Di Bursa Efek Jakarta). Simposium Nasional

Akuntansi X Makassar AKPM 08: 1-35.

Slemrod, J. (2004). What does tax aggressiveness signal? Evidence from stock price reactions to news about tax aggressiveness. Journal of Public Economics 93: 126-141.

Subramanyam, K.R., & Wild, J.J. (2010). Analisis Laporan Keuangan, Salemba Empat, Jakarta.

Soemitro, 1 H. Rochmat. (1988). Asas dan Dasar Perpajakan, Bandung: Eresco.

Sugiyono. (2012). Metode Penelitian Administrasi, Bandung: Alfabeta.

Sunjoyo, Setiawan, R., Carolina, V., Magdalena, N., & Kurniawan, A. (2013).

Aplikasi SPSS untuk Smart Riset, Alfabeta, Bandung.

Sutopoyudo. (2009). Pengaruh Penerapan CSR terhadap Profitabilitas Perusahaan.

Sutopoyudo’s Weblog, diakses dari http://www.sutopoyudo.wordpress.com. Pada tanggal 30 Mei 2014.

65

Universitas Kristen Maranatha Titisari, Kartika Hendra, Eko Suwardi, dan Doddy Setiawan. 2010. Corporate Social

Responsibility (CSR) dan Kinerja Perusahaan. Paper dipresentasikan pada

acara Simposium Nasional Akuntansi 13, Purwokerto.

Ujiyantho, M. A. dan B. A. Pramuka. (2007). Mekanisme Corporate Governance,

Manajemen Laba dan Kinerja Keuangan. Simposium Nasional Akuntansi X.

Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 Ketentuan Umum Perpajakan.

Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Pajak Penghasilan.

Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 Tentang Perseroan Terbatas.

Undang-Undang Republik Indonesia Nomor. 7 Tahun 1983 Tentang Pajak Penghasilan.

Watson, Luke. (2011). Corporate Social Responsibility, Tax Avoidance, and Tax

Aggressiveness, The Pennsylvania State University.

Wignjohatojo, Parwoto. (2001). Good Corparate Governance. Makalah disampaikan pada Seminar Pengungkapan Informasi Keuangan pada Perusahaan- perusahaan Publik di Indonesia, diselenggarakan oleh FE Unair dan IAI- Kompartemen Pendidik tanggai 18 Juni 2001.

www.kemenkeu.go.id diakses pada tanggal 26 April 2014