UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS SISTEM BANK INDONESIA – REAL TIME GROSS SETTLEMENT (BI-RTGS) PADA PT BANK MANDIRI

(PERSERO), TBK. CABANG MEDAN GATOT SUBROTO

TUGAS AKHIR

Diajukan Oleh:

GIOVANI SIREGAR 112101125

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA

UTARA

FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : GIOVANI SIREGAR

NIM : 112101125

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS SISTEM BANK INDONESIA – REAL

TIME GROSS SETTLEMENT (BI – RTGS) PADA PT BANK MANDIRI (PERSERO), TBK. CABANG MEDAN GATOT SUBROTO

Tanggal : Juni 2014 Dosen Pembimbing Tugas Akhir

(Drs. Syahyunan, M.Si.) NIP. 19660904199103 1 003

Tanggal : Juni 2014 Ketua Program Studi Diploma III Manajemen Keuangan

(Dr. Yeni Absah, SE., M.Si.) NIP. 19741123200012 2 001

Tanggal : Juni 2014 Dekan Fakultas Ekonomi dan Bisnis

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus yang

telah melimpahkan berkat dan anugerah-Nya sehingga penulis dapat

menyelesaikan tugas akhir dengan baik. Penulisan tugas akhir ini disusun guna

memenuhi salah satu syarat untuk menyelesaikan pendidikan pada program

Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara dan memperoleh gelar Ahli Madya. Adapun judul tugas akhir ini

adalah Analisis Sistem Bank Indonesia – Real Time Gross Settlement (BI–RTGS)

pada PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto.

Tugas akhir ini penulis persembahkan kepada kedua orang penulis yaitu

Ayahanda Tohonan Siregar dan Ibunda Rumondang Hutapea yang tidak hentinya memberikan dukungan, doa dan semangat yang besar kepada penulis

sehingga penulis dapat menyelesaikan tugas akhir ini tepat waktu. Pada

kesempatan ini juga penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak. CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE., M.Si. selaku Ketua Departemen Program Studi

Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

3. Bapak Drs. Syahyunan, M.Si. selaku Dosen Pembimbing yang telah

memberikan bimbingan dan pengarahan yang sangat membantu dalam

menyelesaikan tugas akhir ini.

4. Adik – adik penulis yaitu Agnes Juliana Siregar, Samuel Tirto Siregar, dan

5. Bapak Feri Kurniawan selaku Kepala Cabang PT Bank Mandiri (Persero),

Tbk. Cabang Medan Gatot Subroto, Bapak Sugi Waluyo di bagian Customer

Service Administrative (CSA), Om Andi di bagian Verifikator dan seluruh

pegawai PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto.

6. Kakak dan Abang di bagian Micro Business Unit pada PT Bank Mandiri

(Persero), Tbk. Cabang Medan Gatot.

7. Teman seperjuangan penulis selama kuliah yaitu Cristina Merliana Batubara,

Sonya Sinaga, Nadhira Ratnasari, Nurlela Saragi, dan Risna Yenseri. Sukses

buat kita semua.

8. Anak–anak jurusan D-III Manajemen Keuangan Grup B angkatan 2011.

9. Seluruh teman–teman yang tidak dapat penulis sebutkan satu per satu karena

keterbatasan penulis.

10. Last but not least, terima kasih kepada Erick Kristian Sitinjak buat semangatnya.

Akhirnya penulis berharap penelitian yang sederhana ini dapat bermanfaat

bagi semua pihak yang memerlukannya.

Medan, Juni 2014

Penulis

Giovani Siregar

DAFTAR ISI

C. Tujuan Penelitian………... 6

D.Manfaat Penelitian………... 7

BAB II PROFIL PERUSAHAAN A.Sejarah PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto……….... 8

1. Visi dan Misi PT Bank Mandiri (Persero), Tbk. ………... 11

2. Slogan PT Bank Mandiri (Persero), Tbk. ……….. 12

3. Logo PT Bank Mandiri (Persero), Tbk. ………. 12

4. Lima Nilai Budaya dan Sebelas Perilaku Insan Bank Mandiri….. 13

B. Struktur PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto ………... 14

C. Uraian Pekerjaan PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto……… 15

D.Kinerja Terkini PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto ………... 28

BAB III PEMBAHASAN A. Peserta Bank Indonesia – Real Time Gross Settlement……… 32

B. Mekanisme Transfer Dana Sistem Bank Indonesia–Real Time Gross Settlement melalui PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto……….. 34

C. Window Time……….... 35

D. Biaya Transaksi………. 36

E. No Money No Game………. 37

F. Capping……… 38

G. Fasilitas Likuiditas Intrahari (FLI) dan Fasilitas Pendanaan Jangka Pendek (FPJP)……….. 38

H. BI-Scripless Securities Settlement System (BI-SSSS)……….. 40

I. Bye-Laws……….. 41

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan………... 44

B. Saran………. 46

DAFTAR PUSTAKA………. 47

DAFTAR TABEL

No. Judul Halaman

DAFTAR GAMBAR

No. Judul Halaman

BAB I PENDAHULUAN

A.Latar Belakang

Dalam perkembangan kondisi perekonomian saat ini dimana terjadi

persaingan yang cukup keras, memaksa pelakunya untuk efisien dalam segala hal,

termasuk dalam melakukan transaksi perdagangan dan pembayaran. Transaksi

perdagangan dapat dilakukan oleh pelaku dengan wilayah yang berdekatan

ataupun berjauhan, baik yang memiliki rekening di bank yang sama ataupun di

bank yang berbeda. Hal ini menyebabkan sulitnya penyelesaian hutang piutang

antar pelaku transaksi tersebut. Bank sebagai lembaga keuangan yang

menghimpun dana dari masyarakat dan menyalurkannya kembali ke masyarakat

senantiasa dituntut untuk dapat mengelola semua kegiatannya secara profesional.

Salah satu kegiatan bank yang dituntut tingkat profesionalismenya adalah

kegiatan transaksi perbankan. Tuntutan terhadap sistem pembayaran yang cepat

dan praktis semakin tidak dapat dihindarkan. Oleh karena itu, muncullah berbagai

produk bank yang dapat memudahkan nasabahnya melakukan transaksi. Mulai

dari tersedianya ATM (Automatic Teller Machine/Anjungan Tunai Mandiri) yaitu

mesin yang tersedia selama 24 jam dan digunakan untuk menarik dan bahkan

dapat mengirim duit secara langsung, terdapat juga layanan e-banking (Electronic

Banking) dimana nasabah dapat melakukan akses ke bank secara online melalui

ponsel yang sudah didaftarkan terlebih dahulu melalui pihak bank. Layanan

e-banking ini memberikan berbagai kemudahan, salah satunya dapat melihat saldo

tabungan, melakukan transfer, melakukan pengisian pulsa ponsel, pembayaran

Kemampuan setiap bank dalam menciptakan bentuk pelayanan baru,

mengembangkan produk bank dengan penggunaan teknologi atau mengadopsi

sistem dan pelayanan yang dirancang atau dikembangkan bank sentral yaitu Bank

Indonesia, yang mempermudah gerak pengguna jasanya tanpa dibatasi ruang dan

waktu yang dapat mengikat nasabahnya untuk tidak berpaling kepada bank lain.

Salah satu tugas Bank Indonesia yaitu untuk mengatur dan menjaga kelancaran

sistem pembayaran dalam rangka mendukung untuk terwujudnya sistem

pembayaran yang efisien, cepat, aman dan handal. Adanya sistem pembayaran

yang efisien, cepat, aman dan handal dimaksudkan untuk mendukung stabilitas

sitem keuangan. Upaya untuk mewujudkan sistem pembayaran yang dapat

mendukung stabilitas sistem keuangan dilakukan secara berkesinambungan

melalui penurunan berbagai risiko sistem pembayaran nasional.

Berkenaan dengan hal tersebut maka sejak 17 November 2000 oleh Bank

Indonesia telah yang dikembangkan dan diimplementasikan Sistem Bank

Indonesia – Real Time Gross Settlement (BI–RTGS) yang merupakan sistem

transfer dana elektronik antar peserta dalam mata uang rupiah dimana

penyelesaian transaksinya diselesaikan secara seketika per transaksi secara

individual. Selama beberapa tahun belakangan ini hampir semua negara-negara

maju yang tergabung dalam G-10 countries telah menerapkan sistem Real Time

Gross Settlement (RTGS) untuk transaksi transfer antar bank.

Pada umumnya penerapan RTGS di berbagai negara didasari pada beberapa

alasan pokok sebagai berikut: Pertama, berbagai literatur dan studi empiris secara

intensif telah memunculkan kesadaran baru kepada berbagai bank sentral untuk

mekanisme settlement. Kedua, sistem ini akan dapat mengurangi timbulnya float

sehingga dapat mendukung efektivitas pengawasan perbankan. Selain itu,

pengelolaan likuiditas yang baik pada dunia perbankan juga dapat mendukung

efektivitas kebijakan moneter. Ketiga, sistem RTGS ini memungkinkan

dilakukannya integrasi dengan berbagai aplikasi sistem pembayaran seperti pasar

uang dan pasar modal, Delivery Versus Payment (DVP). Link dengan

cross-border payment juga dimungkinkan melalui aplikasi Payment Versus Payment

(PVP).

Sistem BI–RTGS menggunakan mekanisme gross settlement, artinya setiap

transaksi diperhitungkan secara individual dan real time. Dengan kata lain

settlement transaksi antar peserta dilakukan secara langsung sepanjang terdapat

dana yang cukup. Mekanisme ini berbeda dengan net-settlement dimana proses

penyelesaian transaksi pembayaran dilakukan pada akhir periode dengan

melakukan off setting antara kewajiban pembayaran dengan hak penerimaan

sehingga hanya ada 1 (satu) net hak atau kewajiban yang akan di-settle untuk

masing-masing rekening peserta. Mekanisme tersebut tentu saja akan mengurangi

risiko gagal bayar peserta yang sebelum adanya sistem BI–RTGS ini berpotensi

pula menjadi risiko sistemik dimana apabila terjadi kegagalan bayar salah satu

peserta akan menyulitkan peserta lain untuk memenuhikewajibannya.

Dalam ketentuan Bank Indonesia yang berlaku, Bank Indonesia telah

mengatur berbagai upaya yang mendukung penyelenggara dan peserta untuk

selalu memperhatikan prinsip kehati–hatian, kepastian pelaksanaan transaksi

melalui sistem BI–RTGS, perlindungan kepada nasabah dan pengelolaan risiko

Bank Indonesia – Real Time Gross Settlement (BI–RTGS) di Indonesia adalah

untuk:

1. Mengurangi risiko penyelesaian akhir (settlement risk) dalam sistem

pembayaran nasional;

2. Menyediakan tambahan pilihan sarana transfer yang efisien, cepat, aman, dan

handal;

3. Meningkatkan kepastian penyelesaian akhir;

4. Meningkatkan efektivitas pengelolaan dana (management fund) bagi bank

melalui sentralisasi rekening giro; dan

5. Memberikan informasi yang mendukung kebijakan moneter dan early warning

system bagi pengawasan bank.

Namun demikian untuk lebih menegaskan berbagai fungsi Bank Indonesia

dalam penyelenggaraan sistem BI–RTGS yakni sebagai pengatur dan pengawas

(overseer) maka Bank Indonesia sebagai pengatur dan pengawas (overseer)

memandang perlu untuk menyesuaikan ketentuan mengenai sistem BI–RTGS

dalam peraturan Bank Indonesia yang merupakan pedoman bagi penyelenggara.

Sistem Bank Indonesia – Real Time Gross Settlement (BI–RTGS)

menggunakan media cek dan bilyet giro sebagai sarana penarikan. Menurut

Bahsan (2004:69–78), cek adalah salah satu jenis warkat yang digunakan untuk

melakukan penarikan dana dari giro. Cek dikategorikan sebagai surat berharga

dan merupakan surat tagihan utang yang memuat perintah untuk membayar

sejumlah uang oleh bank umum sebagai pihak tertarik. Oleh karena itu cek sering

perbankan di Indonesia yang digunakan untuk melakukan penarikan dana dari

rekening gironya oleh nasabah penyimpan.

Sistem BI–RTGS tersebut juga kemudian telah diadopsi oleh PT Bank

Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto dalam mengatur dan

menjaga stabilitas keuangan dan kelancaran sistem pembayaran. Namun

peranannya yang cukup tinggi atas kegiatan operasional perbankan mengharuskan

sistem BI-RTGS pada PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot

Subroto untuk dapat diatur, dikontrol dan dikelola secara ketat guna mencegah

terjadinya kerugian perusahaan yang besar maupun bagi masyarakat.

Dengan demikian perlu dikaji bagaimana prosedur pelaksanaan sistem

BI-RTGS ini pada PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto

sehingga dalam meminimalisasi upaya–upaya penyalahgunaan pihak yang tidak

berwenang maupun kesalahan dalam pemrosesan data dan gangguan pihak luar

sehingga tercapainya tujuan bersama pihak bank untuk menjaga stabilitas

keuangan dan melancarkan sistem pembayaran.

Sistem BI–RTGS yang dijalankan oleh PT Bank Mandiri (Persero), Tbk.

Cabang Medan Gatot Subroto ini mengikuti mekanisme yang telah ditetapkan

oleh Bank Indonesia, baik dalam hal syarat dan ketentuan transaksi, alur transaksi

maupun biaya administrasi yang dibebankan kepada setiap peserta transaksi.

Melalui terminal RTGS pada PT Bank Mandiri (Persero), Tbk. Cabang Medan

Gatot Subroto, peserta pengirim mentransmisikan transaksi pembayarannya ke

pusat pengolahan sistem RTGS (RTGS–Central Computer/RCC) di Bank

pembayaran akan diteruskan secara otomatis dan elektronis kepada peserta

penerima.

Keberhasilan proses settlement tergantung dari kecukupan saldo peserta

pengirim karena dalam sistem BI-RTGS peserta hanya dapat diperbolehkan untuk

mengkredit peserta lain. Dengan kata lain, peserta sistem BI-RTGS harus

meyakinkan bahwa saldo rekeningnya di Bank Indonesia cukup sebelum peserta

tersebut melaksanakan transfer ke bank perserta BI-RTGS lainnya.

Berdasarkan hal tersebut, penulis tertarik untuk mengangkat judul “Analisis

Sistem Bank Indonesia – Real Time Gross Settlement (BI–RTGS) pada PT Bank

Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto”. Sesuai dengan judulnya

maka diharapkan analisis ini dapat membantu manajemen PT Bank Mandiri

(Persero), Tbk. Cabang Medan Gatot Subroto dalam meningkatkan kinerja sistem

BI–RTGS yang dimiliki.

B.Rumusan Masalah

Adapun masalah yang dirumuskan dalam penelitian ini adalah

“Bagaimanakah penerapan Sistem Bank Indonesia – Real Time Gross Settlement

(BI–RTGS) pada PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot

Subroto?”

C.Tujuan Penelitian

Untuk mengkaji dan mengetahui penerapan Sistem Bank Indonesia – Real

Time Gross Settlement (BI–RTGS) pada PT Bank Mandiri (Persero), Tbk. Cabang

transaksi, maupun beban administrasi yang dibebankan kepada setiap peserta

transaksi sistem BI–RTGS sesuai dengan ketentuan Bank Indonesia.

D.Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto

Sebagai bahan untuk dapat mendefinisikan keuntungan maupun ancaman dari

sistem BI–RTGS yang sekarang diterapkan pada PT Bank Mandiri (Persero),

Tbk. Cabang Medan Gatot Subroto sehingga dapat membantu manajemen PT

Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto dalam

meningkatkan dan mengoptimalkan kinerja perusahaan.

2. Bagi Peneliti

Sebagai bahan untuk menambah pengetahuan dan wawasan mengenai

penerapan Sistem Bank Indonesia – Real Time Gross Settlement (BI–RTGS)

pada PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto.

3. Bagi Peneliti Selanjutnya

Sebagai referensi untuk melakukan penelitian yang sama di masa yang akan

datang.

4. Bagi Masyarakat Umum

Sebagai tambahan sumber informasi yang berkenaan dengan bidang perbankan

maupun sebagai bahan acuan untuk mengetahui lebih dalam sistem yang

BAB II

PROFIL PERUSAHAAN

A.Sejarah Singkat PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto

Bank Mandiri berdiri pada tanggal 2 Oktober 1998 sebagai bagian dari

program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia.

Pada bulan Juli 1999, 4 (empat) bank milik pemerintah yaitu, Bank Bumi Daya,

Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan

Indonesia bergabung menjadi Bank Mandiri. Sejarah keempat bank tersebut dapat

ditelusuri lebih dari 140 tahun yang lalu. Keempat bank tersebut telah turut

membentuk riwayat perkembangan dunia perbankan di Indonesia.

Bank Dagang Negara merupakan salah satu bank tertua di Indonesia.

Sebelumnya Bank Dagang Negara dikenal sebagai Nederlandsch Indische

Escompto Maatschappij yang didirikan di Batavia (Jakarta) pada tahun 1857.

Pada tahun 1949 namanya berubah menjadi Escomptobank NV. Selanjutnya, pada

tahun 1960 Escomptobank dinasionalisasi dan berubah nama menjadi Bank

Dagang Negara, sebuah bank pemerintah yang membiayai sektor industri dan

pertambangan.

Bank Bumi Daya didirikan melalui suatu proses panjang yang bermula dari

nasionalisasi sebuah perusahaan Belanda De Nationale Handelsbank NV, menjadi

Bank Umum Negara pada tahun 1959. Pada tahun 1964, Chartered Bank

(sebelumnya adalah bank milik Inggris) juga dinasionalisasi, dan Bank Umum

Negara diberi hak untuk melanjutkan operasi bank tersebut. Pada tahun 1965,

Bank Umum Negara digabungkan ke dalam Bank Negara Indonesia dan berganti

Sejarah Bank Ekspor Impor Indonesia (Bank Exim) berawal dari perusahaan

dagang Belanda NV Nederlansche Handels Maatschappij yang didirikan pada

tahun 1842 dan mengembangkan kegiatannya di sektor perbankan pada tahun

1870. Pemerintah Indonesia menasionalisasi perusahaan ini pada tahun 1960, dan

selanjutnya pada tahun 1965 perusahan ini digabung dengan Bank Negara

Indonesia menjadi Bank Negara Indonesia Unit II. Pada tahun 1968 Bank Negara

Indonesia Unit II dipecah menjadi dua unit, salah satunya adalah Bank Negara

Indonesia Unit II Divisi Expor–Impor, yang akhirnya menjadi Bank Exim, bank

pemerintah yang membiayai kegiatan ekspor dan impor.

Bank Pembangunan Indonesia (Bapindo) berawal dari Bank Industri Negara

(BIN), sebuah bank industri yang didirikan pada tahun1951. Misi Bank Industri

Negara adalah mendukung pengembangan sektor–sektor ekonomi tertentu,

khususnya perkebunan, industri, dan pertambangan. Bapindo dibentuk sebagai

bank milik negara pada tahun 1960 dan BIN kemudian digabung dengan Bank

Bapindo. Pada tahun 1970, Bapindo ditugaskan untuk membantu pembangunan

nasional melalui pembiayaan jangka menengah dan jangka panjang pada sektor

manufaktur, transportasi dan pariwisata.

Kini Bank Mandiri menjadi penerus suatu tradisi layanan jasa perbankan

dan keuangan yang telah berpengalaman selama lebih dari 140 tahun.

Masing-masing dari 4 (empat) bank bergabung memainkan peranan yang penting dalam

pembangunan ekonomi. Segera setelah merger, Bank Mandiri melaksanakan

proses konsolidasi secara menyeluruh. Pada saat itu, Bank Mandiri menutup 194

kantor cabang yang saling berdekatan dan mengurangi jumlah karyawan, dari

implementasikan secara sekaligus ke semua jaringan Bank Mandiri dan pada

semua kegiatan periklanan dan promosi lainnya.

Satu dari sekian banyak keberhasilan Bank Mandiri yang paling signifikan

adalah keberhasilan dalam menyelesaikan implementasi sistem teknologi baru.

Sebelumnya Bank Mandiri mewarisi 9 (sembilan) core banking system yang

berbeda dari keempat bank. Setelah melakukan investasi awal untuk segera

mengkonsolidasikan ke dalam sistem yang terbaik, Bank Mandiri melaksanakan

sebuah program tiga tahun, dengan nilai US$200 juta untuk mengganti core

banking system Bank Mandiri menjadi sistem yang mempunyai kemampuan

untuk mendukung kegiatan consumer banking Bank Mandiri yang sangat agresif,

infrastruktur IT Bank Mandiri memberikan layanan straight-through processing

dan interface tunggal pada seluruh nasabah.

Nasabah korporat Bank Mandiri sampai saat ini masih mewakili kekuatan

utama perekonomian Indonesia. Menurut sektor usahanya, portofolio kredit

korporasi terdiversifikasi dengan baik, dan secara khusus sangat aktif dalam

sektor manufaktur, agrobisnis, konstruksi, kimia, dan tekstil. Persetujuan dan

monitoring kredit dikendalikan dengan proses persetujuan four eyes yang

terstruktur, dimana keputusan kredit dipisahkan dari kegiatan marketing dari unit

bisnis Bank Mandiri.

Sejak berdirinya, Bank Mandiri telah bekerja keras untuk menciptakan tim

manajemen yang kuat dan profesional yang bekerja berlandaskan prinsip-prinsip

good corporate government yang telah diakui secara internasional. Bank Mandiri

disupervisi oleh dewan komisaris yang ditunjuk oleh menteri BUMN yang dipilih

yang tertinggi adalah dewan direksi yang yang di pimpin oleh Direktur Utama.

Dewan Direksi Bank Mandiri terdiri dari banker dan legacy banks dan juga dari

luar yang independen dan sangat kompeten.

Bank Mandiri juga mempunyai fungsi offers of compliance, audit dan

corporate secretary, dan juga menjadi objek pemeriksaan dari auditor eksternal

yang dilakukan oleh Bank Indonesia, BPKP, dan BPK serta auditor Internasional.

Asia Money Magazine memberikan Corporate Governonce Award untuk kategori

Best Overall for Corporate Governonce in Indonesia dan Best for Disclosure and

transparency.

PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto yang

berlokasi di Jalan Jend. Gatot Subroto No. 139 Medan ini merupakan salah satu

cabang dari Bank Exim dan sudah berdiri sejak Bank Exim merger menjadi Bank

Mandiri pada tanggal 2 Oktober 1989 dengan kepala cabang pertama setelah

mergeryaitu Bapak Bilson Silaen, SE.

1. Visi dan Misi PT Bank Mandiri (Persero), Tbk. Visi: Terdepan, Terpercaya, Tumbuh Bersama Anda

Misi:

a. Berorientasi pada pemenuhan kebutuhan pasar

b. Mengembangan sumber daya manusia professional

c. Memberi keuntungan yang maksimal bagi stakeholder

d. Melaksanakan manajemen terbuka

2. Slogan PT Bank Mandiri (Persero), Tbk.

a. : Bank Terpercaya Pilihan Anda

b. : Satu Hati, Satu Negeri, Satu Bank

c. : Melayani Dengan Hati, Menuju Yang Terbaik

d. : Terdepan, Terpercaya, Tumbuh bersama Anda

(slogan utama Bank Mandiri sejak 2008)

e. : Menembus Batas Keinginan

f. : Menjawab Setiap Keinginan

g. : Apapun Keinginan Anda, Mandiri Saja (baru

disosialisasikan mulai Juni

3. Logo PT Bank Mandiri (Persero), Tbk.

Perubahan logo Bank Mandiri yang terbaru ini berlaku sejak tahun 2007

dimana perubahan logo tidak mengubah legal name (PT Bank Mandiri (Persero),

Tbk.) dan nick name (Bank Mandiri). Logo Bank Mandiri (tanpa kata bank)

sejalan dengan kebijakan Bank Indonesia ke depan yang mengijinkan bank untuk

menjual produk–produk non bank seperti reksadana, bank insurance, dan

sebagainya serta sejalan dengan rencana Bank Mandiri ingin memiliki anak

perusahaan non bank.

Logo Bank Mandiri yang ditulis dengan huruf kecil melambangkan sikap

ramah dan rendah hati. Ramah terhadap semua segmen bisnis yang dimasuki,

menunjukkan keinginan yang besar untuk melayani dengan rendah hati (customer

focus).

Warna huruf yang biru tua melambangkan rasa nyaman, tenang dan

warna biru tua tersebut tergambar warisan leluhur, stabilitas (command,

memimpin), serius (respect), tahan uji (reliable), dapat dipercaya (trust, integrity)

dan merupakan simbol dari spesialis (professionalism).

Gelombang emas cair digambarkan sebagai simbol dari kekayaan finansial

di Asia. Lengkungan emas sebagai metamorfosa dari sifat agile, progresif,

pandangan ke depan (excellence), fleksibel serta ketangguhan atas segala

kemungkinan yang akan datang. Sedangkan warna kuning keemasan

menggambarkan warna logam mulia yang menunjukkan keanggunan, kemuliaan,

kemakmuran dan kekayaan.

Gambar 2.1. Logo PT Bank Mandiri (Persero), Tbk. 4. Lima Nilai Budaya dan Sebelas Perilaku Insan Bank Mandiri

TRUST

a. Jujur, tulus dan terbuka dan tidak sungkan.

b. Memberdayakan potensi, tidak silo, selalu bersinergi dan saling menghargai.

INTEGRITY

c. Disiplin, konsisten dan memenuhi komitmen.

d. Berpikir, berkata dan bertindak terpuji.

PROFESSIONALISME

f. Berjiwa entrepreneurship dan berani mengambil keputusan dengan risiko

yang terukur.

CUSTOMER FOCUS

g. Menggali kebutuhan dan keinginan pelanggan secara pro-aktif dan

memberikan total solusi.

h. Memberikan layanan terbaik dengan cepat, tepat, mudah, akurat dan

menggutamakan keputusan pelanggan.

EXCELLENCE

i. Patriotis, memiliki mental juara dan berani melakukan terobosan.

j. Inovatif dalam menciptakan kinerja yang melampui ekspektasi.

k. Fokus dan disiplin mengeksekusi prioritas.

B.Struktur Organisasi PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto

Organisasi adalah setiap gabungan yang bergerak kearah tujuan bersama

atau dengan kata lain organisasi adalah suatu alat yang digunakan perusahaan

untuk mencapai tujuan perusahaan. Sebuah perusahaan besar maupun kecil

tentunya sangat memerlukan adanya struktur organisasi perusahaan, yang

menerangkan kepada seluruh karyawan untuk mengerti apa tugas dan batasan–

batasan tugasnya, kepada siapa dia bertanggung jawab sehingga pada akhirnya

aktivitas akan berjalan secara sistematis dan terkoordinir.

Dalam struktur organisasi PT Bank Mandiri (Persero), Tbk. Cabang Medan

Gatot Subroto (terlampir), sumber wewenangnya berasal dari pimpinan pusat

yang selanjutnya didelegasikan kepada Kepala Cabang, CSO, Head Teller,

Medan Gatot Subroto berbentuk organisasi garis dan staff dimana tanggung jawab

dan wewenang didalam perusahaan secara vertikal dan mencerminkan hubungan

antara bagian–bagian yang horizontal.

C.Uraian Pekerjaan PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto

Adapun setiap unit kerja memiliki tanggung jawab yang harus di lakukan

dan itu disebut dengan uraian pekerjaan/job description. Uraian pekerjaan/job

description tersebut adalah sebagai berikut:

1. Branch Manager Ringkasan Pekerjaan:

a. Mengelola operasional cabang, menyusun dan melaksanakan strategi

pemasaran, sales dan service untuk meningkatkan volume bisnis, kualitas

layanan baik fisik maupun non-fisik, efisiensi biaya dan profitabilitas cabang;

b. Mengawasi kegiatan seluruh SBU floor/desk, supporting floor/desk, serta unit

kerja lain untuk mencapai dan meningkatkan market share dana dan kredit,

volume bisnis/transaksi serta kualitas operasional yang optimal, efektif, dan

efisien sesuai dengan target yang telah ditentukan bersama dengan Area

Manager.

Tanggung Jawab Utama:

a. Memelihara dan meningkatkan citra perusahaan (corporate image);

b. Mengupayakan agar cabang yang dilkelola menjadi market leader di daerah;

c. Memacu percepatan penjualan dan pencapaian target bisnis dan market share;

d. Memastikan tingkat pelayanan di cabang telah sesuai standar pelayanan yang

e. Memastikan pemenuhan Service Level Agreement (SLA);

f. Mengelola hubungan baik dengan seluruh stakeholder Bank Mandiri

(Pemerintah Daerah, Otoritas dan Asosiasi Perbankan Daerah, Serikat Pekerja

(SPBM), Anak Perusahaan dan Dana Pensiun, dan lain - lain);

g. Melaksanakan kegiatan sesuai dengan ketentuan dan Standar Prosedur

Operasional (SPO) yang telah ditetapkan dan mengefektifkan fungsi internal

control di cabang;

h. Meningkatkan product holding dalam rangka costumer retention;

i. Melaksanakan fungsi koordinator kliring dan pooling kas BI bagi cabang yang

ditunjuk secara khusus;

j. Meningkatkan produktifitas pegawai, dengan menegakkan disiplin dan

meningkatkan dedikasi pegawai dengan memberikan contoh yang baik di

segala bidang (role model);

k. Mengelola dan mengembangkan personel cabang secara optimal dengan

melakukan penilaian kerja, pembinaan pegawainya;

l. Melaksanakan tugas lainnya yang ditetapkan atasan sesuai dengan fungsi

jabatannya;

Wewenang:

a. Mewakili Bank Mandiri di area kerja cabangnya untuk berhubungan dengan

stakeholder (antara lain pemda, otoritas dan sebagainya diatas);

b. Mengusulkan pembebanan biaya seluruh SBU terkait, biaya pengelolaan

2. Customer Service Officer (CSO) Ringkasan Pekerjaan:

Menyusun dan melaksanakan strategi pemasaran, sales dan service untuk

meningkatkan volume bisnis, kualitas layanan baik fisik maupun non fisik,

efisiensi biaya dan profitabiltas cabang serta pelaksanaan internal control.

Tanggung Jawab Utama:

a. Melaksanakan aktivitas marketing produk dan jasa-jasa perbankan, investasi

dan bancassurance kepada nasabah/calon nasabah potensial sesuai dengan

ketentuan yang berlaku;

b. Melaksanakan cross selling atas produk–produk Bank Mandiri kepada nasabah

dalam meningkatkan product holding nasabah;

c. Mengelola dan memperbaharui CIF sebagai alat bantu dalam pengembangan

bisnis perbankan;

d. Memastikan dan melaksanakan pelayanan cabang telah sesuai dengan standar

service excellence;

e. Melaksanakan prinsip – prinsip KYC dan internal control;

f. Melaksanakan dan mengoptimalkan CRM sebagai alat cross selling dan

handling complaint;

g. Meningkatkan dana Low Cost Deposit dan perolehan Fee Based Income

melalui retail transaction dengan fokus kepada pedagang dan pebisnis;

h. Menjaga kerahasiaan password milik sendiri dan tidak melakukan sharing

password dengan pegawai lainnya;

i. Melaksanakan action plan yang efektif sesuai dengan strategi yang telah

j. Menindaklanjuti program aliansi antara lain dengan cara melakukan

pendekatan terhadap pemilik dan pengurus perusahaan, rekanan atau debitur

untuk meningkatkan dana Low Cost Fund;

k. Meningkatkan aktifitas transaksi nasabah melalui e-channel Mandiri;

l. Memastikan terlaksananya kontinuitas kerja dan operasional cabang dengan

baik sesuai dengan SLA dan SPO;

m.Menindaklanjuti hasil audit;

n. Melakukan pengembangan pegawai dengan cara memberikan coaching,

penilaian, rencara cuti dan training kepada pegawai yang berada di bawah

koordinasi langsung;

o. Melaksanakan tugas lainnya yang ditetapkan atasan sesuai dengan fungsi

jabatannya.

Wewenang:

a. Memberi masukan perbaikan layanan kepada customer service representative,

teller, dan security di cabang;

b. Mewakili branch manager dalam berhubungan dengan pihak ketiga;

c. Melaksanakan operasional sesuai dengan limit kewenangan pada buku

instruksi internal dan instruksi operasional unit kerja;

d. Memberikan usulan penyempurnaan buku pedoman dan ketentuan lainnya ke

kantor pusat;

3. Customer Service Representative / Service Ambassador (CSR) Ringkasan Pekerjaan:

a. Melaksanakan fungsi pemasaran dan promosi produk dan jasa Bank Mandiri;

b. Melaksanakan pelayanan di front office sesuai standar yang ditentukan Bank

Mandiri.

Tanggung Jawab Umum:

a. Pengembangan Bisnis:

1. Melaksanakan cross selling atas produk–produk Bank Mandiri kepada

eksisting nasabah;

2. Melaksanakan pemasaran dan promosi produk dan jasa Bank Mandiri antara

lain:

a) Menjual dan mempromosikan produk retail melalui:

1) Secara proaktif memberikan informasi dan menawarkan produk dan jasa

serta transaksi Bank Mandiri kepada nasabah;

2) Menyarankan kepada nasabah untuk memanfaatkan produk dan jasa

Bank Mandiri lainnya;

3) Memberikan brosur–brosur produk dan jasa Bank Mandiri;

4) Membantu dan mengantar nasabah ke petugas lainnya;

5) Membantu nasabah dalam pengisian formulir transaksi;

6) Memelihara nasabah lama dan mencari nasabah baru yang potensial;

b) Pembukuan, pemeliharaan, dan penutupan rekening seluruh produk dana

antara lain:

1) Menerima permohonan pembukaan dan penutupan rekening giro,

2) Menerima permohonan dan memproses pelayanan jasa–jasa retail

lainnya antara lain : safe deposit box, kartu ATM Mandiri, payment

point;

3) Memasukkan data nasabah ke dalam komputer;

4) Memeriksa keabsahan dokumen antara lain: kartu identitas, akta

pendirian perusahaan, SIUP, NPWP, TDP;

5) Meneruskan permohonan dari nasabah untuk diteruskan;

3. Mengelola database nasabah sebagai alat bantu dalam pengembangan bisnis

perbankan;

4. Menerima dan meneruskan permohonan customer loan;

5. Memberikan informasi/penjelasan produk dan jasa lainnya kepada nasabah

sesuai dengan kewenangan dan ketentuan yang berlaku;

6. Menangani keluhan/complain nasabah.

b. Kegiatan Operasional:

1. Melaksanakan kegiatan–kegiatan operasional cabang sesuai dengan Standar

Operasional Manual (SOM) dan ketentuan yang telah ditetapkan;

2. Melaksanakan pelayanan kepada nasabah sesuai standar pelayanan yang

ditentukan Bank Mandiri;

3. Membuat database nasabah/update dan mengadministrasikannya dengan tertib;

4. Melakukan pengamanan, pemeliharaan dan pengelolaan surat–surat berharga

dengan baik sesuai dengan ketentuan, antara lain sebagai berikut:

4.1. Pencatatan administrasi terhadap surat–surat berharga yang diterima dari

kantor pusat, posisi persediaan yang ada dan surat–surat berharga yang

4.2. Mengadministrasikan dengan tertib surat tanda terima/resi cek/bilyet giro

yang diterima dari nasabah;

5. Memberikan pelayanan rekening, antara lain:

a) Informasi saldo;

b) Permintaan rekening koran;

c) Permintaan buku cek/bilyet giro;

d) Informasi mutasi rekening;

e) Status transfer;

f) Standing order.

6. Memberikan informasi/penjelasan produk dan jasa lainnya kepada nasabah

sesuai dengan kewenangan dan ketentuan yang berlaku;

7. Melaksanakan transaksi trade services sesuai standar prosedur dan kualitas

yang ditetapkan;

8. Mengadministrasikan, meng-encode dan menginput data buku cek/BG;

9. Menerima dan membantu menyelesaikan keluhan nasabah, antara lain:

a) Memecahkan keluhan dan kesulitan nasabah secara cepat, dan pastikan

bahwa nasabah puas;

b) Membuat surat jawaban/tanggapan kepada nasabah dan diteruskan ke CSO;

c) Melakukan diskusi dengan CSO untuk keluhan yang dianggap sulit;

d) Menginformasikan jenis keluhan nasabah yang sering terjadi kepada CSO;

e) Mengajak nasabah yang menyampaikan keluhan yang dianggap sulit ke

private room;

10. Melaksanakan tugas–tugas administrasi Customer Service, antara lain:

b) Membuat laporan–laporan dan meneruskannya ke CSO;

c) Menyiapkan formulir–formulir transaksi di counter;

11. Melaksanakan tugas–tugas khusus yang diberikan oleh CSO;

12. Melaksanakan input data ke dalam komputer dengan benar;

13. Bertanggung jawab atas kerahasiaan password milik sendiri dan tidak

melakukan sharing password dengan pegawai lainnya;

14. Mengadministrasikan surat–surat berharga dan dokumen lainnya sesuai

dengan ketentuan;

15. Melaksanakan tugas lainnya yang diterapkan atasan sesuai dengan fungsi

jabatannya.

4. Customer Service Administrative (CSA) Ringkasan Pekerjaan:

a. Melaksanakan kegiatan administrativecustomer service;

b. Melaksanakan fungsi pelayanan rekening;

c. Melaksanakan kegiatan surat menyurat dan laporan-laporan yang diperlukan;

d. Melaksnakan proses di cabang untuk produk consumer loans;

Tanggung Jawab Umum:

a. Mengadministrasikan arsip SPO, PTO, serta surat–surat dari kantor pusat dan

pihak ketiga lainnya yang tersusun dengan tertib;

b. Mengadministrasikan arsip pembukuan rekening, penutupan rekening dan

pembuatan ATM, dan dokumen lain yang terkait dengan Customer Service

secara tertib;

c. Mengadministrasikan surat-surat berharga kedalam obligo dengan baik dan

d. Memberikan pelayanan berkaitan dengan rekening nasabah;

e. Malaksanakan input completion dan admnistrasi transaksi remmitance, bank

garansi, referensi bank, pajak dan kegiatan pendukung customer service

lainnya;

f. Menjaga kerahasiaan password milik sendri dan tidak melakukan sharing

password dengan pegawai lainnya;

g. Mengadministrasikan kas kecil, kepegawaian dan kegiatan general affair

lainnya;

h. Melaksanakan tugas lainnya yang ditetapkan atasan sesuai dengan fungsi

jabatannya;

Wewenang:

Mengakses database nasabah dan melakukan input kedalam sistem sesuai dengan

tugas.

5. Head Teller

Ringkasan Pekerjaan:

a. Mengelola kegiatan pelayanan di unit kerja teller sesuai dengan ketentuan;

b. Melaksanakan standar pelayanan di unit kerja teller sesuai Service Level

Agreements (SLA);

c. Mengelola kas dan surat - surat berharga;

d. Mendukung kegiatan pemasaran melalui cross selling produk dan jasa-jasa

perbankan;

Tanggung Jawab Umum:

a. Pengembangan Bisnis:

2. Menjamin pelayanan yang baik, cepat dan tepat kepada nasabah sesuai Service

Level Agreements (SLA);

3. Mendukung/ikut serta melaksanakan cross selling atas produk–produk Bank

Mandiri;

4. Menampung usul/saran nasabah dan menyampaikannya kepada atasan;

b. Kegiatan Operasional:

1. Melaksanakan kegiatan–kegiatan sesuai dengan ketentuan dan SPO yang

telah ditetapkan;

2. Memberikan persetujuan pembayaran untuk jumlah penarikan di atas

wewenang teller;

3. Melaksanakan pengambilan/penyetoran uang (termasuk penukaran uang

lusuh) ke cabang koordinator/pooling cash/Bank Indonesia;

4. Memeriksa dan melegalisasi penjualan/pembelian bank notes dari/ke cabang

koordinator (pooling cash) atau kantor pusat;

5. Memeriksa dan melegalisasi pengantaran/pengambilan uang ke/dari nasabah

(cash collection);

6. Menyediakan uang tunai pada ATM yang berada di bawah kelolaan outlet;

7. Meyakini keaslian dan keabsahan spesimen tanda tangan nasabah pada

warkat bank dan form transaksi penarikan antar cabang;

8. Menjaga keamanan dan kerahasiaan kartu spesimen tanda tangan nasabah;

9. Memeriksa identitas nasabah dengan benar;

10. Meyakini kebenaran dan keaslian uang tunai/bank notes dan warkat berharga;

11. Melaksanakan pembukaan dan penutupan vault/kluis/khasanah setiap pagi

12. Memeriksa dan melegalisasi permintaan persediaan surat–surat berharga

(traveler cheque/TC, bilyet giro, blanko cek/BG, sertifikat deposito);

13. Melakukan cash opname setiap hari atau sewaktu–waktu bila dianggap perlu;

14. Melaksanakan penutupan asuransi cash in transit serta pembuatan laporan

penutupan asuransi kas;

15. Meyakini kesesuaian jumlah fisik uang dengan warkat transaksi;

16. Melakukan verifikasi antara voucher dengan validasi dan laporan transaksi

teller;

17. Memberikan keterangan/informasi dalam rangka review/audit ataupun

keperluan pengembangan lainnya;

18. Mengelola likuiditas kas sesuai dengan cash in branch yang telah ditentukan;

19. Menjamin keamanan fisik uang dan surat–surat berharga di dalam khasanah;

20. Meyakini kesesuaian jumlah fisik uang dengan warkat transaksi;

21. Menjamin kerahasiaan password milik sendiri dan tidak melakukan sharing

password dengan pegawai lainnya;

22. Menjaga keamanan, kebersihan dan ketertiban pemakaian terminal komputer

di unit kerja teller;

23. Melaksanakan tugas lainnya yang ditetapkan atasan sesuai dengan fungsi

jabatannya.

c. Sumber Daya Manusia (SDM):

Mengevaluasi pelayanan teller termasuk keseimbangan volume transaksi

Wewenang:

a. Memberikan persetujuan pembayaran untuk jumlah penarikan di atas

wewenang teller;

b. Menandatangani slip pemindahan kas untuk penyetoran/pengambilan uang kas

ke/dari vault/kluis/khasanah, maupun ke/dari cabang lain ke Bank Indonesia;

c. Kewenangan memegang kunci berdasarkan prinsip dual custody;

6. Teller

Ringkasan Pekerjaan:

Melayani kegiatan penyetoran dan penarikan uang tunai, pemindahbukuan/

penyetoran non tunai (rupiah dan valuta asing).

Tanggung Jawab Umum:

a. Pengembangan Bisnis:

1. Memberikan pelayanan yang baik, cepat dan tepat kepada nasabah sesuai

dengan “Standar Pelayanan Teller”;

2. Menjaga kerapihan dan kebersihan counter teller;

3. Mendukung/ikut serta melaksanakan cross selling atas produk–produk Bank

Mandiri;

4. Menampung usul/saran nasabah dan menyampaikannya kepada atasan;

b. Kegiatan Operasional :

1. Melaksanakan kegiatan–kegiatan sesuai dengan ketentuan dan SOM yang

telah ditetapkan;

2. Memproses/melaksanakan transaksi tunai dan non tunai termasuk warkat–

warkat sesuai batasan wewenangnya;

3. Meyakini kebenaran dan keaslian uang tunai/bank notes dan warkat berharga;

5. Melaksanakan pembukuan dan validasi dengan benar;

6. Menjamin kerahasiaan password milik sendri dan tidak melakukan sharing

password dengan pegawai lainnya;

7. Menjaga keamanan, kebersihan dan ketertiban pemakaian terminal komputer;

8. Melaksanakan penukaran uang lusuh ke cabang coordinator/pooling

cash/Bank Indonesia;

9. Menjaga keamanan dan kerahasiaan kartu spesimen tanda tangan nasabah;

10. Menjaga kerapihan dan kebersihan counter teller;

11. Menyediakan uang tunai pada ATM yang berada di bawah kelolaan outlet;

12. Melakukan verifikasi antara voucher dengan validasi dan laporan transaksi

teller;

13. Meyakini keaslian dan keabsahan spesimen tanda tangan nasabah pada

warkat bank dan form transaksi penarikan antar cabang;

14. Memeriksa identitas nasabah dengan benar;

15. Menjamin keamanan boks teller dan kewenangan memegang kunci boks;

16. Melakukan verifikasi dan menandatangani warkat transaksi;

17. Melaksanakan pengambilan dan pengantaran uang ke cabang

koodinator/pooling cash atau nasabah;

18. Melaksanakan tugas lainnya yang ditetapkan atasan sesuai dengan fungsi

7. Verifikator Fungsi:

Melapor kepada Kepala Cabang dan melaksanakan berbagai tugas verifikasi,

pelaporan, rekonsiliasi, dan komputer.

Wewenang dan Tanggung Jawab:

a. Bertanggung jawab atas terlaksananya verifikasi transaksi–transaksi sesuai

dengan ketentuan dan SOM yang telah ditetapkan;

b. Memantau, merekonsiliasi dan mengklarifikasikan rekening antar kantor,

rekening-rekening perantara (rekening sementara);

c. Melaporkan dan memantau posisi likuiditas harian;

d. Membuat, memproses dan mencetak laporan-laporan internal dan eksternal

yang dibutuhkan;

e. Mengoperasikan, melaporkan, memelihara dan memperbaiki sistem komputer

serta perangkat pendukung lainnya sesuai kewenangan;

f. Melaksanakan penyusunan laporan kepada pihak eksternal;

g. Melaksanakan pengelolaan sistem komputer;

h. Melaksanakan tugas-tugas khusus yang diberikan oleh Branch Manager.

D.Kinerja Terkini PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto

Kinerja suatu perusahaan merupakan tolak ukur bagi suatu perusahaan

untuk meningkatkan efisiensi dan efektivitas serta produktivitas kerja. Pengukuran

kinerja berguna untuk mengetahui sejauh mana efektivitas sistem atau cara kerja

Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto menerapkan beberapa

strategi sebagai berikut:

1. Wholesale Transaction

a. Memberikan layanan transaksional kepada nasabah korporasi untuk

meningkatkan dan memperdalam hubungan dengan nasabah Coorporate,

Commercial, dan Institutional melalui solusi keuangan yang komprehensif.

b. Membangun hubungan melalui pendekatan holistik dengan perusahaan–

perusahaan terkemuka.

c. Pada tahun 2013 berhasil meraih Wholesale Fees sebesar Rp. 4,6 triliun. Dana

Murah Wholesale sebesar Rp. 79,6 triliun, dan Transaksi Cash Management

meningkat 86,96% YoY menjadi 24,5 juta transaksi.

2. Retail Deposit and Payments

a. PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto senantiasa

memberikan bayaran perbankan yang unik dan unggul juga menyediakan

solusi transaksi yang inovatif.

b. Pada tahun 2013 berhasil mencatat Total Retail Fee sebesar Rp. 6,8 triliun,

Dana Murah Retail sebesar Rp. 250,8 triliun atau tumbuh sebesar 28,1% per

tahun, dan Transaksi e-Channel sampai dengan Desember 2013 mencapai

1.363 juta transaksi.

3. Retail Financing

a. Menjadi salah satu pemain utama di Micro Banking pemenang pada KPR,

Personal Loan and Cards, dan dominan di perbankan syariah.

b. Pada tahun 2013 berhasil meraih total kredit sebesar Rp. 130,2 triliun atau

31,2% dari total kredit, nasabah baru UMKM tumbuh sebesar 18,4% per tahun

atau sebanyak 86.333 nasabah.

Adapun kinerja terkini yang dilakukan PT Bank Mandiri (Persero), Tbk.

adalah sebagai berikut:

1. Menjalin kerja sama bersama Agence Francaise de Development (AFD),

dimana AFD merupakan lembaga keuangan pemerintah Prancis yang memiliki

reputasi yang baik di dunia internasional dan kepedulian tinggi terhadap

konservasi energi dan lingkungan hidup. Kerja sama tersebut untuk

menyelenggarakan Green Banking Seminar di Jakarta agar mendorong

pengembangan bisnis perbankan yang ramah lingkungan. Seminar yang

mengupas isu seputar pembiayan perbankan ke proyek–proyek energi

terbarukan itu merupakan bagian dari kerja sama pembiayaan kedua AFD ke

Bank Mandiri sebesar US$ 100 juta yang ditandatangani pada bulan November

2013.

2. Melahirkan ribuan wirausahawan baru melalui program Wirausaha Muda

Mandiri (WMM) yang digelar sejak 2007. Para wirausahawan tersebut siap

berinovasi untuk membangun tanah air melalui kontribusi nyata di sektor riil.

Program WMM merupakan program strategis dari pelaksanaan Coorporate

Social Responsibility. Program ini mampu mengubah cara pandang mahasiswa

tentang wirausaha, menjadikan sektor UMKM sebagai sektor idaman untuk

Berikut dalam Tabel 2.1 disajikan kinerja pada tahun 2011 sampai dengan

2013:

Tabel 2.1

Data Kinerja tahun 2011 – 2013

PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto. (dalam jutaan rupiah)

Uraian 2013 2012 2011

Laporan Posisi Keuangan

Total Aset 733.099.762 635.618.708 449.774.551

Kredit – Bruto 472.435.041 388.830.299 246.200.576 Obligasi Pemerintah 82.227.426 79.072.173 78.092.734

Penyertaan Saham–Netto 4.667 4.306 6.498

Total Liabilitas 644.309.166 559.863.119 489.237.296 Dana Pihak Ketiga–Simpanan

Liabilitas Berbeban Bunga Lainnya 39.570.135 32.613.314 32.420.514

Modal/Ekuitas 88.790.596 75.755.589 62.654.408

Sumber: Laporan Tahunan 2013 PT Bank Mandiri (Persero), Tbk.

Tabel 2.1. menunjukkan bahwa semua aspek yang mempengaruhi posisi

laporan keuangan mengalami kenaikan selama 3 tahun terakhir. Tetapi penyertaan

saham/netto mengalami penurunan setiap tahunnya. Dapat dilihat pada tahun 2011

total penyertaan saham/netto sebesar Rp 6.498 juta kemudian berkurang drastis

menjadi Rp 4.306 juta pada tahun 2012 dan semakin menurun posisinya menjadi

BAB III PEMBAHASAN

Sistem Bank Indonesia – Real Time Gross Settlement (BI–RTGS) telah

yang dikembangkan dan diimplementasikan oleh Bank Indonesia sejak 17

November 2000, merupakan sistem transfer dana elektronik antar peserta dalam

mata uang rupiah dimana penyelesaian transaksinya diselesaikan secara seketika

per transaksi secara individual. Segala ketetapan dan peraturan terkait dengan

Sistem Bank Indonesia – Real Time Gross Settlement (BI–RTGS) sudah diatur

oleh Bank Indonesia.

Sebagai badan usaha milik negara yang mengadopsi sistem yang sudah

ditetapkan Bank Indonesia, dimana salah satunya adalah mengenai Sistem Bank

Indonesia – Real Time Gross Settlement (BI–RTGS) maka PT Bank Mandiri

(Persero), Tbk. Cabang Medan Gatot Subroto mengikuti semua regulasi yang

sudah ditetapkan terkait dengan hal tersebut.

A.Peserta Bank Indonesia – Real Time Gross Settlement (BI–RTGS)

Sampai saat ini, Sistem Bank Indonesia – Real Time Gross Settlement (BI–

RTGS) telah diimplementasikan di seluruh Indonesia, dengan jumlah seluruh

peserta sebanyak 149 yang terdiri dari peserta langsung sebanyak 147 bank dan 2

(dua) non bank. Sedangkan jumlah peserta tidak langsung terdiri dari 4 (empat)

bank. Peserta dalam penyelenggaraan Sistem Bank Indonesia – Real Time Gross

Settlement (BI-RTGS) dibedakan menjadi 2 (dua) kategori, yaitu: 1) peserta

langsung, dimana peserta dapat mengirimkan transaksi RTGS dengan

hanya dapat mengirimkan transaksi RTGS dengan menggunakan identitas peserta

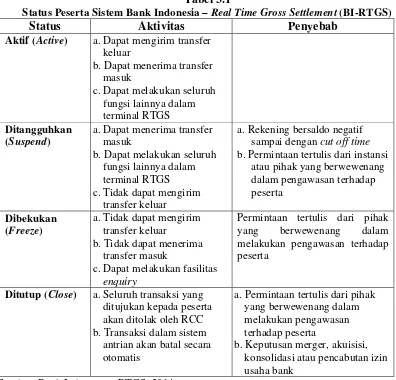

langsung. Sedangkan status kepesertaan dapat dibedakan dengan Tabel 3.1:

Tabel 3.1

Status Peserta Sistem Bank Indonesia – Real Time Gross Settlement (BI-RTGS)

Status Aktivitas Penyebab

Aktif (Active) a. Dapat mengirim transfer keluar

b. Dapat menerima transfer masuk

c. Dapat melakukan seluruh fungsi lainnya dalam terminal RTGS Ditangguhkan

(Suspend)

a. Dapat menerima transfer masuk

b. Dapat melakukan seluruh fungsi lainnya dalam terminal RTGS c. Tidak dapat mengirim

transfer keluar

a. Rekening bersaldo negatif sampai dengan cut off time b. Permintaan tertulis dari instansi

atau pihak yang berwewenang dalam pengawasan terhadap peserta

Dibekukan (Freeze)

a. Tidak dapat mengirim transfer keluar

b. Tidak dapat menerima transfer masuk

c. Dapat melakukan fasilitas enquiry

Permintaan tertulis dari pihak yang berwewenang dalam melakukan pengawasan terhadap peserta

Ditutup (Close) a. Seluruh transaksi yang ditujukan kepada peserta akan ditolak oleh RCC b. Transaksi dalam sistem

antrian akan batal secara otomatis

a. Permintaan tertulis dari pihak yang berwewenang dalam melakukan pengawasan terhadap peserta

b. Keputusan merger, akuisisi, konsolidasi atau pencabutan izin usaha bank

Sumber: Bank Indonesia – RTGS, 2014

PT Bank Mandiri (Persero), Tbk. sebagai badan usaha milik negara

termasuk sebagai salah satu peserta Sistem Bank Indonesia – Real Time Gross

Settlement (BI-RTGS) tersebut, begitu juga dengan PT Bank Mandiri (Persero),

Tbk. Cabang Medan Gatot Subroto sebagai peserta langsung Sistem Bank

2. Full Payment Message 3. Full Payment Message

B.Mekanisme Transfer Dana Sistem Bank Indonesia – Real Time Gross Settlement (BI-RTGS) melalui PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto

Sebagaimana digunakan oleh sebagian besar sistem RTGS di dunia, Sistem

Bank Indonesia – Real Time Gross Settlement (BI-RTGS) juga menggunakan

V-Shaped Structure dalam pengiriman message dari peserta pengirim, dalam hal

ini adalah PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto kepada

peserta penerima (bank lain) melalui Bank Indonesia sebagai penyelenggara

Sistem Bank Indonesia – Real Time Gross Settlement (BI-RTGS) dibawah ini:

1. Settlement

Sumber: BI – RTGS, 2014

Gambar 3.1. Alur Transaksi Sistem BI – RTGS

Dalam struktur ini, seluruh informasi yang terkandung dalam suatu transaksi

akan dikirimkan oleh peserta pengirim kepada RTGS–Central Computer (RCC)

dan akan diteruskan kepada peserta penerima apabila transfer sudah di-settled

oleh Bank Indonesia. Secara umum dapat digambarkan bahwa mekanisme transfer BANK

PENGIRIM

BANK

PENERIMA

dana antar peserta BI-RTGS, misalkan antara PT Bank Mandiri (Persero), Tbk.

Cabang Medan Gatot Subroto dengan bank lain adalah sebagai berikut:

1. PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto meng-input

credit transfer nasabah ke dalam terminal RTGS untuk selanjutnya

ditransmisikan ke RCC di Bank Indonesia.

2. Selanjutnya, RCC memproses credit transfer dengan mekanisme sebagai

berikut:

a. Mengecek kecukupan saldo apakah saldo rekening giro peserta pengirim

lebih besar dari atau sama dengan nilai nominal credit transfer.

b. Jika saldo rekening giro peserta pengirim mencukupi akan dilakukan

posting secara simultan pada rekening giro peserta pengirim dan rekening

giro peserta penerima.

c. Jika saldo rekening giro peserta pengirim tidak mencukupi, credit transfer

tersebut akan ditempatkan dalam antrian (queue) sistem BI-RTGS (sampai

saldo rekening giro mencukupi).

3. Informasi credit transfer yang telah diselesaikan (settled) akan ditransmisikan

secara otomatis oleh RCC ke terminal RTGS PT Bank Mandiri (Persero), Tbk.

Cabang Medan Gatot Subroto dan terminal RTGS bank lain yang dituju

memerlukan waktu sekitar 2 (dua) jam sejak transaksi di settled oleh Bank

Indonesia.

C.Window Time

Window Time atau Waktu Transaksi Transfer antar peserta baik untuk

kepentingan nasabah saat ini dibatasi mulai pukul 06.30-16.30 WIB. Window

ekonomi di seluruh Indonesia yang terdiri dari 3 (tiga) zona waktu untuk

bertransaksi dengan lebih lancar. Meskipun demikian, apabila dalam kasus-kasus

tertentu diperlukan window time yang lebih lama maka Bank Indonesia dapat

melakukan perpanjangan untuk mengakomodasi kebutuhan perpanjangan tersebut.

D.Biaya Transaksi Sistem Bank Indonesia – Real Time Gross Settlement (BI-RTGS)

Biaya transaksi Sistem Bank Indonesia – Real Time Gross Settlement

(BI-RTGS) yang ditetapkan oleh Bank Indonesia adalah sebagai berikut:

1. Biaya Single Credit Transaction

a. Untuk transaksi yang dikirimkan pada pukul 06.30 WIB sampai dengan

pukul 15.00 WIB, besarnya biaya transaksi adalah Rp 7.000,00 (tujuh ribu

rupiah) per transaksi.

b. Untuk transaksi yang dikirim setelah pukul 15.00 WIB sampai dengan cut

off time, besarnya biaya transaksi adalah Rp 15.000,00 (lima belas ribu

rupiah) per transaksi.

2. Biaya Multiple Transaction

a. Untuk transaksi yang dikirim pada pukul 06.30 WIB sampai dengan pukul

15.00 WIB, besarnya biaya transaksi adalah Rp 35.000,00 (tiga puluh lima

ribu rupiah) per transaksi.

b. Untuk transaksi yang dikirim setelah pukul 15.00 WIB sampai dengan cut

off time, besarnya biaya transaksi adalah Rp 50.000,00 (lima puluh ribu

rupiah) per transaksi.

3. Biaya Pengiriman Administrative Message sebesar Rp 2.500,00 (dua ribu lima

E.No Money No Game

Sistem Bank Indonesia – Real Time Gross Settlement (BI-RTGS) hanya

memperbolehkan peserta BI-RTGS untuk mengkredit rekening peserta BI-RTGS

lainnya. Dengan demikian peserta BI-RTGS tidak diperkenankan untuk mendebit

rekening peserta BI-RTGS. Hal ini akan menciptakan paradigma baru dalam

sistem pembayaran di Indonesia dimana peserta harus secara bijaksana mengelola

likuiditasnya sehingga seluruh transaksinya dapat ter-settled dengan baik karena

suatu transaksi akan masuk dalam antrian (queue) apabila saldo peserta tidak

cukup, dimana:

1. Antrian dalam Sistem Bank Indonesia – Real Time Gross Settlement

(BI-RTGS) berbasis pada priority level dan First In First Out (FIFO).

2. Modul antrian dalam Sistem Bank Indonesia – Real Time Gross Settlement

(BI-RTGS) dilengkapi dengan fasilitas bypass FIFO yang bekerja secara otomatis

jika antrian mencapai jumlah tertentu, dengan maksud untuk mengurangi

jumlah antrian.

3. Priority level dalam modul antrian di Sistem Bank Indonesia – Real Time Gross

Settlement (BI-RTGS) adalah sebagai berikut:

a. Prioritas Pertama: pembebanan hasil kliring.

b. Prioritas Kedua: transaksi peserta dengan Bank Indonesia/pemerintah.

c. Prioritas Ketiga: credit transfer yang berasal dari peserta BI-RTGS.

4. Apabila Sistem Bank Indonesia – Real Time Gross Settlement (BI-RTGS)

mendeteksi terjadinya gridlock maka fasilitas gridlock resolution akan

dijalankan secara otomatis maupun manual berdasarkan kriteria kecukupan

dapat ter-settled apabila peserta mendapatkan incoming transfer dari peserta

lain.

F.Capping

Untuk memperkecil berbagai risiko sistem pembayaran sebagai akibat

penggunaan net-settlement dalam proses kliring, maka Bank Indonesia

menetapkan batas maksimum nominal transaksi yang diperbolehkan melalui

kliring (capping kliring). Pada tahap awal, capping kliring ditetapkan sebesar Rp

1 milyar tetapi pada tanggal 1 Oktober 2002 diubah dan ditetapkan menjadi Rp

100 juta. Selanjutnya secara bertahap capping kliring tersebut akan diturunkan

sehingga transaksi yang melewati kliring akan berkurang dan pada gilirannya

risiko akibat penggunaan net-settlement dapat diturunkan.

G.Fasilitas Likuiditas Intrahari (FLI) dan Fasilitas Pendanaan Jangka Pendek (FPJP)

Sebagaimana telah disampaikan sebelumnya transaksi-transaksi yang

dilaksanakan pada Sistem Bank Indonesia – Real Time Gross Settlement

(BI-RTGS) adalah bersifat gross settlement sehingga akan di-settled individually serta

bersifat continous sepanjang window time. Hal ini berbeda dengan mekanisme

kliring saat ini yang menggunakan net-settlement. Dalam net-settlement sistem

bank tidak memerlukan likuiditas yang cukup tinggi secara terus menerus

sepanjang hari, sedangkan dengan Sistem Bank Indonesia – Real Time Gross

Settlement (BI-RTGS), peserta wajib memiliki likuiditas yang cukup tinggi

sepanjang hari. Kondisi ini menjawab kebutuhan FLI dengan tujuan untuk

Dalam Sistem Bank Indonesia – Real Time Gross Settlement (BI-RTGS)

gross settlement dapat terjadi pada suatu waktu tertentu, misalnya pada pagi hari,

saldo peserta lebih kecil daripada nominal transaksi yang akan di-settled yang

menyebabkan transaksi tersebut masuk dalam queue. Hal ini bukan berarti bahwa

peserta tersebut mengalami kesulitan likuiditas yang kronis, karena pada dasarnya

peserta tersebut berharap akan menerima incoming transfer dari peserta lain

beberapa saat kemudian. Yang terjadi hanyalah intraday gap antara outgoing

transaction dengan incoming transaction pada suatu saat tertentu saja.

Untuk mengatasi intraday gap ini kebanyakan Sistem Bank Indonesia – Real

Time Gross Settlement (BI-RTGS) diseluruh dunia memerlukan adanya fasilitas

pendukung berupa FLI yang berguna untuk memperlancar real time transaction.

Beberapa ketentuan dalam fasilitas FLI Sistem Bank Indonesia – Real Time Gross

Settlement (BI-RTGS) antara lain:

1. Untuk mendapatkan failitas FLI, bank peserta BI-RTGS harus mengajukan

permohonan kepada Bank Indonesia.

2. Bank harus memiliki kesehatan minimal cukup baik yaitu bank yang masih

beroperasi.

3. Peserta harus mem-pledged SBI dan atau obligasi pemerintah yang nilainya

sekurang-kurangnya sebesari nilai FLI sebagai collateral sehingga fasilitas FLI

bersifat fully secured.

4. Penggunaan FLI dilakukan secara otomatis pada saat saldo rekening giro tidak

mencukupi untuk melakukan outgoing transaction sepanjang kekurangan

5. Pada saat bank menerima incoming transfer maka secara otomatis incoming

transfer tersebut akan digunakan untuk mengurangi saldo FLI yang telah

digunakan.

6. FLI hanya dapat dipergunakan dari pukul 06.30 sampai dengan pukul 17.00

WIB sedangkan untuk pelunasan FLI dilakukan paling lambat pukul 18.00

WIB. Apabila peserta tidak mampu mengembalikan tepat pada waktunya maka

fasilitas FLI tersebut akan berubah menjadi Fasilitas Pendanaan Jangka

Panjang (FPJP) overnight.

7. Pada saat T+1 sampai dengan pukul 16.00 WIB, Bank Indonesia akan menagih

seluruh kewajiban peserta tersebut dengan menggunakan transaksi "Super

Priority” yang akan didahulukan settlement-nya dibandingkan transaksi –

transaksi lainnya.

8. Dalam hal saldo giro tidak mencukupi untuk pelunasan FPJP sampai dengan

pukul 17.00 WIB dan peserta yang bersangkutan tidak mengajukan FPJP baru

sampai dengan pukul 18.15 WIB, maka pelunasan dilakukan dengan

mengeksekusi agunan.

H.BI-Scripless Securities Settlement System (BI-SSSS)

Untuk mengintegrasikan penyelesaian akhir dana yang ada di Sistem Bank

Indonesia – Real Time Gross Settlement (BI-RTGS) dengan penyelesaian akhir

surat berharga Bank Indonesia berupa SBI dan surat berharga pemerintah berupa

SUN maka diimplementasikan BI-SSSS. BI-SSSS menggabungkan sistem

transaksi Bank Indonesia yang mencakup pelaksanaan operasi pasar terbuka,

pemberian fasilitas pendanaan Bank Indonesia kepada bank dan pelaksanaan

terintegrasi dan terhubung langsung (online) antara Bank Indonesia dengan para

pelaku pasar. Selain itu, BI-SSSS mencakup juga sistem informasi antar peserta

dengan penyelenggara BI-SSSS, sistem settlement surat berharga dan sistem

penatausahaan surat berharga.

Sistem BI-SSS diimplementasikan tanggal 16 Februari 2004 untuk

menggantikan sistem BER (Book Entry Registry) dan kemudian pada tanggal 17

Maret 2004 sistem BI-SSSS diresmikan penggunaannya oleh gubernur BI.

I. Bye-Laws

Selain terdapat ketentuan-ketentuan Sistem Bank Indonesia – Real Time

Gross Settlement (BI-RTGS) yang dikeluarkan oleh Bank Indonesia, diantara

peserta BI-RTGS sendiri juga berlaku bye-laws yang bertujuan untuk mencapai

keseragaman dalam pelaksanaan pembayaran interbank diantara peserta

BI-RTGS. Bye-laws diterapkan untuk seluruh aktivitas pembayaran yang dilakukan

oleh setiap peserta dalam suatu rangkaian pembayaran, dimana rangkaian

pembayaran tersebut dapat dimulai dari originator/initiator dan berakhir pada

ultimate beneficiary. Beberapa ketentuan yang terkandung dalam bye-laws antara

lain:

1. Cut-Off Time untuk Pembayaran dan Pelunasan

Dana untuk transaksi pembayaran intraday interbank money market sudah

harus sampai di rekening peserta peminjam selambat-lambatnya 30 menit

setelah selesainya transaksi. Sedangkan pelunasan intraday interbank money

market sudah harus dilaksanakan selambat-lambatnya pukul 16.30 pada hari

Untuk transaksi Same Day Value Money Market/Foreign Exchange Deals yang

dilaksanakan sebelum pukul 16.00 sudah harus di - settled selambat-lambatnya

pukul 16.30. Sedangkan pelunasannya harus dilaksanakan selambat-lambatnya

pukul 16.30 pada saat jatuh tempo. Untuk transaksi End of Day Funding harus

telah sampai di rekening giro bank peminjam selambat-lambatnya pukul 18.00

hari yang sama.

2. Kompensasi Atas Kegagalan Pembayaran Antar Bank

Apabila pembayaran antar peserta mengalami kegagalan maka pihak-pihak

yang berkepentingan dapat mengajukan kompensasi atas kegagalan tersebut.

Kegagalan pembayaran dapat berupa keterlambatan, pembayaran dini,

pembayaran lebih, pembayaran kurang dari nominal yang semestinya dan salah

kirim. Perhitungan kompensasi dibedakan untuk bentuk berbagai koreksi yang

berbeda misalnya penyesuaian tanggal valuta, pengembalian pembayaran salah

kirim, keterlambatan pembayaran atau pembayaran kembali (pelunasan) dan

perubahan pihak penerima (beneficiary). Tingkat bunga yang digunakan dalam

perhitungan kompensasi adalah 120% dari rata-rata tingkat bunga JIBOR

overnight.

3. Perjanjian Kompensasi Dilakukan Untuk Menghindarkan Pencarian

Keuntungan Yang Tidak Fair.

Spirit dari pemberian kompensasi adalah agar peserta BI-RTGS memberikan

kompensasi satu sama lainnya terhadap kondisi yang menimbulkan hak

kompensasi. Kompensasi harus dilakukan dengan suatu cara yang sedemikian

rupa sehingga tidak ada satu pesertapun yang dirugikan atau diuntungkan

4. Penyelesaian Sengketa Melalui Arbitration Committee

Untuk menyelesaikan persengketaan atau masalah yang timbul antar peserta

BI-RTGS dalam kaitannya dengan transaksi-transaksi RTGS dan/atau untuk

menyelesaikan ketidakpatuhan peserta dalam Sistem Bank Indonesia – Real

Time Gross Settlement (BI-RTGS), maka dibentuk Komite Bye-Laws.

Keputusan komite arbitrase BI-RTGS merupakan keputusan akhir dan

mengikat kepada seluruh peserta BI-RTGS.

Nasabah yang menggunakan transaksi melalui Sistem Bank Indonesia –

Real Time Gross Settlement (BI-RTGS) pada PT Bank Mandiri (Persero), Tbk.

Cabang Medan Gatot Subroto tidaklah begitu banyak. Dalam sehari pengguna

transaksi melalui Sistem Bank Indonesia – Real Time Gross Settlement

(BI-RTGS) berjumlah 5 (lima) transaksi. Maka dapat dikalkulasikan dalam setahun

pengguna transaksi Sistem Bank Indonesia – Real Time Gross Settlement

(BI-RTGS) pada PT Bank Mandiri (Persero), Tbk. Cabang Medan Gatot Subroto

berjumlah kurang lebih 1.200 transaksi Sistem Bank Indonesia – Real Time Gross