“

ANALISIS PENGARUH DANA PIHAK KETIGA, BI RATE,

DAN KURS RUPIAH TERHADAP PROFITABILITAS (ROA)

PADA BANK PERSERO DI INDONESIA PADA PERIODE

2008-2014

”

Skripsi

Disusun Oleh :

M. NUR FIRDAUS RAHMAN 109081000038

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : M. Nur Firdaus Rahman

2. Tempat tanggal lahir : Krueng Geukeuh, 06 Oktober 1991

3. Alamat : Jalan Cinangka No. 1 Kp. Cinangka Rt 003/002

Kel. Cinangka, Kec. Bungursari, Purwakarta,

Jawa Barat.

4. Telepon : 089676360330

5. E-mail : mfirdausrahman@yahoo.com

II. PENDIDIKAN

1. SD Harapan Medan Tahun 1997-2003

2. SMP Negeri 2 Bogor Tahun 2003-2006

3. SMA Negeri 1 Karawang Tahun 2006-2009

4. UIN Syarif Hidayatullah Jakarta Fakultas Ekonomi dan Bisnis Tahun

2009-2015

III. PENGALAMAN ORGANISASI

2009-2010 Anggota Pergerakan Mahasiswa Islam Indonesia

2010-2011 Anggota Badan Eksekutif Mahasiswa Jurusan Manajamen

2010 Anggota Pelaksana Manajemen Cup

2011 Ketua Panitia Seminar CAFTA

IV. PENGALAMAN BEKERJA

2011 Part Time Crew Burger King Pondok Indah Mall

2013 Staff IT Partai Persatuan Pembangunan

2013 Personal Asisstant Wasekjen Partai Persatuan Pembangunan

Abstract

This study aims to analyze the effect of third parties funds, the BI rate, and exchange rate as an independent variable on bank profitability be measured by return on assets as the dependent variable.

This study used a sample of own state bank at the time of the study was 7 years ie from 2008 to 2014. This research use econometric and regression techniques with methods of Ordinary Least Square (OLS) simultaneously results indicate that Third Parties Fund, BI Rate, and Exchange Rates have a significant impact on Return on Assets at state-owned banks operating in Indonesia with a probability level of 0.0000. The results also show that the partial variable third parties fund significantly positive with a probability of 0.0000, Bi Rate does not affect the probability of 0.3692, and variable exchange rate significantly negative with probability 0.0000. And the relationship between the independent variable on the dependent variable is equal to 74.7%, which means that the rest influenced by other variables not included in the model.

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh dana pihak ketiga, BI rate, dan Kurs sebagai variabel independen serta profitabilitas bank yang diukur dengan return on asset sebagai variabel dependen.

Penelitian ini menggunakan sampel bank persero pada dengan data penelitian selama 7 tahun yaitu dari tahun 2008 sampai dengan 2014. Penelitian ini menggunakan alat analisis ekonometrik dan regresi dengan metode Ordinary Least Square (OLS) secara bersamaan dimana hasil penelitian menunjukkan bahwa dana pihak ketiga, BI Rate , dan Kurs memiliki dampak yang signifikan terhadap Return on Assets di bank-bank BUMN yang beroperasi di Indonesia dengan tingkat probabilitas 0,0000. Hasil penelitian juga menunjukkan bahwa secara parsialvariabel dana pihak ketiga berpengaruh secara signifikan positif dengan niali probabilitas 0,0000, BI rate tidak memiliki pengaruh dengan nilai probabilitas 0,3692, dan variabel kurs secara signifikan negatif mempengaruhi dengan niali probabilitas 0,0000. Dan hubungan antara variabel independen terhadap variabel dependen sebesar 74,7%, yang berarti bahwa sisanya dipengaruhi oleh variabel lain yang tidak dimasukkan dalam model.

KATA PENGANTAR

Bismillahirrahmanirrahim,

Puji syukur penulis panjatkan kehadirat Allah SWT atas karunia, rahmat,

hidayah dan kasih sayang-Nya yang diberikan kepada kita semua. Shalawat serta

salam kepada junjungan Nabi Besar Muhammad SAW beserta keluarga dan

sahabat-sahabatnya.

Seiring berjalannya waktu, puji syukur alhamdulillah atas kasih sayang

yang Allah SWT berikan kepada penulis sehingga dapat menyelesaikan tugas

akhir pembuatan skripsi yang berjudul “Analisis PengaruhDana Pihak Ketiga, BI

Rate, dan Nilai Tukar Rupiah (Kurs) Terhadap Profitabilitas (ROA) Bank Persero di Indonesia Pada Periode 2008-2014”. Dimana skripsi ini merupakan salah satu

syarat dalam meraih gelar Sarjana Ekonomi dalam Jurusan Manajemen

konsentrasi Perbankan di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

Penulis penyadari isi dari penelitian skripsi ini masih jauh dari kata

sempurna mengingat keterbatasan kemampuan dan pengetahuan yang dimiliki,

namun penulis berusaha semaksimal mungkin mencurahkan tenaga keringat untuk

menyusun skripsi ini dengan baik.

Penulis juga menyadari bahwa sejak awal penyusunan hingga

terselesaikannya pembuatan skripsi ini telah banyak pihak yang membantu dan

memberikan dukungan. Tak lupa peneliti mengucapkan banyak terima kasih

kepada semua pihak yang telah membantu dalam proses pembuatan skripsi ini:

1. Allah SWT atas segala karunia, nikmat, hidayah, rahmat, serta kasih

sayang-Nya sehingga penulis dapat menyelesaikan penulisan skripsi

ini.

2. Alm. ayah yang belum sempat melihat anaknya diwisuda serta ibu

tercinta yang tidak pernah berhenti memberikan motivasi, arahan serta

doa yang tak henti-hentinya kepada penulis untuk segera

3. Om Sigit Hariyanto dan Tante Endang “Tanty” Widuri yang tidak

pernah berhenti memberikan dukungan secara langsung agar skripsi

ini cepat selesai.

4. Ibu Wenny Nugrohowati dan Inovani Azhar yang senantiasa

mengingatkan dan memberi masukan, doa serta tak pernah henti

memberikan kepercayaan kepada penulis.

5. Ibu Dr. H. Pudji Astuty selaku pembimbing I yang telah besedia

meluangkan waktu serta sabar dalam memberikan pengarahan dan

bimbingan dalam proses penyususan skripsi ini.

6. Ibu Murdiyah Hayati S.kom, MM. selaku pembimbing II yang telah

besedia meluangkan waktu serta sabar dalam memberikan pengarahan

dan bimbingan dalam proses penyususan skripsi ini.

7. Bapak Dr. M. Arief Mufraini LC., MA selaku Dekan Fakultas

Ekonomi dan Bisnis yang telah membantu dan memberi dukungan

pada saat penulis mulai merasa lelah dengan skripsi.

8. Ibu Dr. Muniaty Aisyah, Ir., MM selaku Ketua Jurusan Manajemen

Fakultas Ekonomi dan Bisnis.

9. Seluruh dosen Fakultas Ekonomi dan Bisnis yang selama ini

memberikan arahan dan ilmunya kepada penulis.

10. Buat sahabat spesial Manajemen A 2009 Amry, Vian, Ahong, Bayu,

Adi, Reza, Kevin, Gabo, Ayi, Marina, Alinda, Sarmel semoga yang

udah lulus bisa mencapai kesuksesannya dan yang belum lulus ayo

segera ya cepet lulus jangan lama lama.

11. Ucapan terima kasih kepada sahabat-sahabatku di kelas Manajemen A

2009 semoga semua sukses dan bisa meraih impiannya.

12. Sahabat-sahabatku di kelas Perbankan yang tidak bisa disebutkan satu

persatu yang sudah menjalani tiga semester bersama.

13. Teman seperjuangan skripsi ditingkat akhir untuk Bombom, Ucok,

14. Seluruh mahasiswa Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta terutama mahasiswa Jurusan Manajemen

Angkatan 2009.

15. Bang Boyor dan Kak Sofi yang mengingatkan penulis dan akhirnya

penulis juga telat lulus, maafkan dosa dosa penulis.

16. Seluruh pihak yang penulis tidak mampu sebutkan satu persatu karena

telah membantu baik secara moril dan dukungan secara langsung

berkat kalian semua penulis mampu bertahan untuk tetap

menyelesaikan skripsi ini.

Atas jasa-jasa mereka semua, penulis tidak bisa memberi apa-apa kecuali

Jazakumullah Khoiron Kasiron, semoga Allah membalas kebaikan mereka semua dengan sebaik-baiknya.

Jakarta, 30 Mei 2015

Penulis,

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH... iv

DAFTAR RIWAYAT HIDUP... v

ABSTRACT... vi

BAB I PENDAHULUAN... 1

A. Latar Belakang Penelitian... 1

B. Perumusan Masalah ... 12

C. Tujuan Penelitian ... 13

D. Manfaat Penelitian ... 14

BAB II LANDASAN TEORI... 15

A. Kerangka Teoritis ... 15

1. Pengertian Bank ... 15

2. Jenis-Jenis Bank... 16

a. Jenis Bank Berdasarkan Fungsinya ... 16

b. Jenis Bank Berdasarkan Kepemilikannya ... 19

c. Jenis Bank Menurut Operasionalnya... 22

3. Fungsi Bank ... 25

4. Profitabilitas Bank ... 27

5. Dana Pihak Ketiga ... 31

6. BI Rate ... 38

B. Pengaruh Variabel Dependen Terhadap Variabel Independen ... 45

1. Dana Pihak Ketiga (DPK) dengan Return On Assets (ROA)... 45

2. Bi Rate dengan Return On Assests (ROA) ... 45

3. Kurs Rupiah Terhadap Dollar Amerika dengan Return On Assets .. 45

C. Penelitian Terdahulu ... 46

D. Kerangka Pemikiran ... 51

E. Hipotesis Penelitian... 52

BAB III METODOLOGI PENELITIAN... 54

A. Ruang Lingkup Penelitian ... 54

B. Metode Penentuan Sampel... 54

C. Metode Pengumpulan Data ... 55

D. Metode Analisis Data... 55

1. Uji Asumsi Klasik... 55

a. Normalitas ... 56

b. Uji Multikolinieritas ... 57

c. Uji Heterokedesitas ... 57

d. Uji Autokorelasi ... 58

2. Uji Hipotesis ... 59

a. Uji Uji F... 59

b. Uji T ... 61

3. Analisis Regresi Linier Berganda ... 62

a. Uji Koefisien Determinasi (Adj R2) ... 63

E. Operasional Variabel Penelitian... 64

1. Varibel Independen ... 64

a. Dana Pihak Ketiga ... 64

b. BI Rate... 65

c. Kurs Rupiah Terhadap Dollar Amerika ... 65

2. Variabel Dependen... 65

BAB IV ANALISIS DAN PEMBAHASAN... 67

A. Sekilas Gambaran Umum Objek Penelitian ... 67

1. Analisis Deskriptif Variabel ... 69

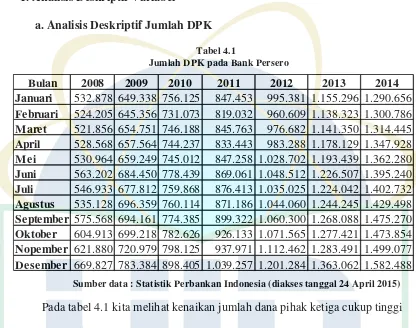

a. Analisis Deskriptif Jumlah DPK ... 69

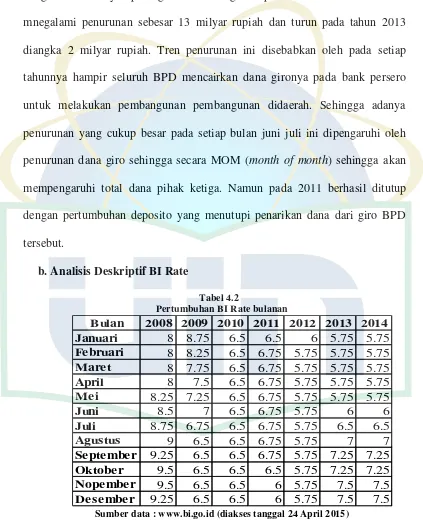

b. Analisis Deskriptif BI Rate ... 71

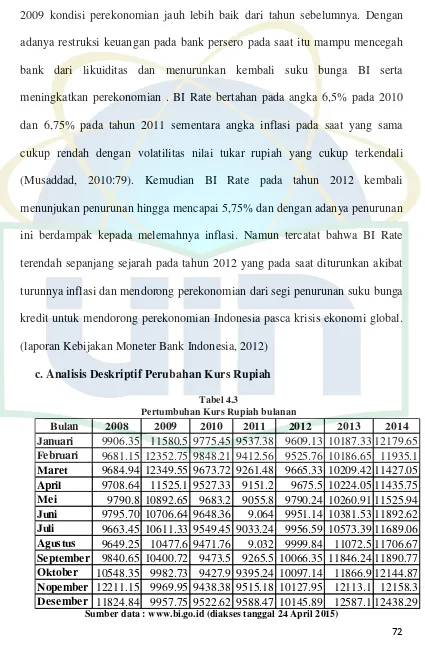

c. Analisis Deskriptif Perubahan Kurs Rupiah... 72

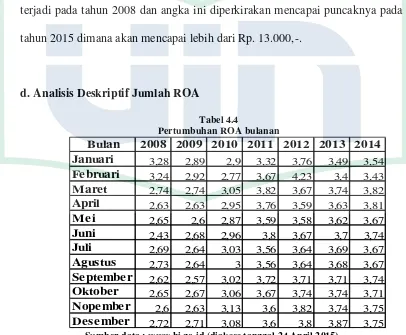

d. Analisis Deskriptif Jumlah ROA... 73

2. Uji Asumsi Klasik... 74

a. Uji Normalitas ... 74

b. Uji Multikolinieritas ... 76

c. Uji Heterokedesitas ... 77

d. Uji Autokorelasi ... 78

4. Uji Hipotesis ... 81

a. Uji F... 81

b. Uji T ... 82

3. Analisis Regresi Berganda ... 86

a. Pengaruh Variabel DPK Terhadap ROA... 87

b. Pengaruh Variabel Kurs Terhadap ROA... 87

c. Uji Koefisien Determinasi (Adjusted R2)... 88

BAB V KESIMPULAN DAN SARAN... 90

A. Kesimpulan ... 90

B. Implikasi... 91

C. Saran... 92

DAFTAR PUSTAKA... 94

DAFTAR TABEL

No. Keterangan Halaman

2.1 Ringkasan Penelitian Terdahulu... 46

4.1 Jumlah DPK pada Bank Persero... 69

4.2 Pertumbuhan BI Rate Bulanan... 71

4.3 Pertumbuhan Kurs Rupiah Bulanan... 72

4.4 Pertumbuhan ROA Bulanan... 73

4.5 Hasil Uji Multikolinieritas... 76

4.6 Hasil Uji Heterokedesitas... 78

4.7 Hasil Uji Autokorelasi... 80

4.8 Hasil Uji F... 81

4.9 Hasil Uji T... 83

4.10 Hasil Uji Regresi Berganda... 86

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Komposisi Perbankan Nasional dari Segi Aset Tahun 2014... 3

1.2 Jumlah Aset Perbankan Nasional Tahun 2014... 4

1.3 Perkembangan ROA Bank Persero... 5

1.4 Jumlah DPK Bank Persero... 6

1.5 Pergerakan BI Rate... 8

1.6 Pergerakan Kurs Rupiah... 9

2.1 Kerangka Pemikiran... 51

2.2 Model Konseptual... 52

4.1 Peningkatan Jumlah DPK pada Bank Persero... 70

DAFTAR LAMPIRAN

No Keterangan Halaman

1 Data Penelitian... 100

2 Uji Normalitas... 102

3 Uji Multikolinieritas... 102

4 Uji Heterokedesitas... 103

5 Uji Autokorelasi... 103

6 Uji F, Uji T, Analisis Regresi Linier Berganda dan Adj R2... 104

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Dewasa ini globalisasi adalah salah satu jalan dalam mencapai

kesejahteraan perekonomian, dengan tumbuhnya peluang peluang dalam

melakukan bisnis secara mendunia. Namun sisi lain dari tumbuhnya

perekonomian akan selalu sejalan dengan adanya kebijakan kebijakan ekonomi

bahkan perubahan dalam makro ekonomi. Krisis keuangan selalu didahului oleh

fluktuasi dan ketidakstabilan makro ekonomi yang menyebabkan depresiasi mata

uang domestik secara signifikan, menyulut tingginya tingkat bunga dan inflasi

serta ketidakstabilan makro ekonomi (Setyorini: 2012:179).

Lembaga keuangan perbankan adalah salah satu sektor usaha yang cukup

berpengaruh dalam perekonomian negara. Hadirnya usaha perbankan sangat

berpengaruh dalam perekonomian modern ini, selain sebagai menampung dana

dari beberapa pihak, Bank juga sangat berpengaruh sebagai perantara keuangan

berbagai pihak. Sebagai penampung dana sangatlah penting bagi perbankan untuk

terus meningkatkan kinerjanya ditengah pertumbuhan pesat ekonomi. Sebagai

salah satu lembaga keuangan atau finansial sangatlah penting bagi bank untuk

menjaga kepercayaan nasabah dan pihak yang berkepentingan (stockholder). Lancarnya kegiatan yang dilakukan oleh bank akan sangat mendukung dalam

Tingginya pertumbuhan ekonomi meningkatkan tingginya persaingan

antar bank untuk meningkatkan kinerjanya, sehingga akan menarik dan

menambah investor (stockholder) dan nasabah (Third Party). Untuk meningkatkan

pihak pihak tersebut maka bank melaporkan secara rutin keuangan dalam

pelaporannya untuk meningkatkan daya tarik dari berbagai pihak. Kemudian

dengan adanya krisis perekonomian global di tahun 1998 banyak sekali sektor

bisnis yang mengalami kebangkrutan. Krisis moneter tersebut juga memaksa

sektor bisinis perbankan mengalami kemunduran dengan tingginya tingkat suku

bunga dan nilai tukar terhadap dollar. Hal inilah yang kemudian meningkatkan

tingginya penarikan dana nasabah secara besar besaran. Dan kemudian ditambah

dengan tingginya hutang luar negeri swasta dan publik yang memang sudah ada

sejak tahun 1990, sehingga pada saat tahun 1998 krisis terjadi akibat faktor faktor

makro ekonomi dan internal perbankan itu sendiri.

Kemudian perbaikan ekonomi Indonesia berjalan hingga pada tahun 2008

kembali terjadinya krisis global dengan permasalahan yang terjadi pada awalnya

adalah runtuhnya salah satu sektor bisnis finansial Amerika Serikat. Dengan

runtuhnya salah satu sektor bisnis raksasa ekonomi dunia, maka tersebarnya isu

tersebut membuat beberapa negara yang bergantung terhadap mata uang dollar

sangat berpengaruh dan mengalami kelumpuhan beberapa saat. sehingga

memaksa The Fed untuk melakukan bailout kepada beberapa bank di dunia

36,95%

positif walaupun dari

yang pada saat itu ma

kepercayaan nasabah

pihak ketiga yang ke

sisi aset perbankan it

bank pun menyalurka

permodalan bank de

Pengawasan Bank,

ekonomi Indonesia juga

Moneter Bank Indone

pada tahun tahun berikutnya kinerja perbanka

khir tahun 2010 kinerja bank mulai menunjukan t

dari sisi lain masih melemahnya kinerja perekonom

masih menunjukan pemulihan keadaan. Kembal

ah (Third party)menunjukan adanya peningkata kemudian menunjukan adanya peningkatan pe

n itu sendiri. Untuk mendukung pertumbuhan

urkan kredit kepada pihak kreditur. Dan pihak

dengan meningkatnya jumlah profit bank se

nk, 2011). Selama tahun berjalan pada 2011

juga mengalami kenaikan sebesar 6,5% (Lapor

ndonesia Triwulan IV, 2011).

Grafik 1.1

posisi Perbankan Nasional dari Segi Aset Tahun 2014

mber: Statistik Perbankan Indonesia (www.bi.go.id) diakses pada tanggal 30 April 2015

iknya pertumbuhan ekonomi ini meningkatk

l pada saat tahun 2014. Jika dilihat dari

n peningkatan dari

buhan ekonomi maka

hak bank menjaga

nk sendiri (Laporan

2011 pertumbuhan

aporan Kebijakan

014

id)

katkan jumlah aset

ri komposisi aset

20765181999417

140823440691 320067 432582 0

500000 1000000 1500000 2000000 2500000

Jumlah Aset Perbankan Nasional

2014

2,74 2,69 2,98

3,63 3,73 3,66 3,75

0 1 2 3 4

2008 2009 2010 2011 2012 2013 2014

Perkembang ROA Bank Persero

0 5000000 10000000 15000000 20000000

Jumlah Dana Pihak Ketiga Bank

Persero (dalam Milyar Rupiah)

semakin tinggi (Taswan, 2010:173). Dari grafik 1.4 dapat dilihat bahwa Dana

Pihak Ketiga (DPK) bank persero terus meningkat dari waktu ke waktu. Pada

tahun 2008 total DPK dari bank persero berada di angka Rp. 6.755.922 milyar

yang kemudian pada tahun 2009 kembali naik Rp. 8.222.621 Milyar. Kenaikan

cukup pesat ini membuktikan adanya peningkatan dari pemulihan krisis ekonomi

yang berjalan pada saat itu. Kemudian pada tahun 2010 kembali mengalami

peningkatan hingga mencapai Rp. 9.274.597 Milyar dan pada tahun 2011

mencapai Rp. 10.612.292 Milyar. Kenaikan terus menerus ini menunjukan bahwa

bank telah mampu meningkatkan kepercayaan nasabah untuk menitipkan

sejumlah dana tersebut (agent of trust). Dan kenaikan pada tahun 2012 dan 2013 masing masing sejumlah Rp. 12.517.870 Milyar dan Rp. 14.693.393 Milyar

Rupiah dan pada tahun 2014 mencapai angka Rp. 16.874.254 Milyar

Dalam meningkatkan profitabilitas bank selain faktor internal perbankan

juga sangat dipengaruhi oleh faktor faktor eksternal yang berasal dari kebijakan

kebijakan moneter atau kondisi makro ekonomi. Faktor faktor eksternal tersebut

antara lain, inflasi, suku bunga, kurs, pertumbuhan ekonomi. Suku bunga

merupakan salah satu kebijakan makro ekonomi yang mempengaruhi pendapatan

9,25

6,5 6,5 6

5,75

7,5 7,5

0 2 4 6 8 10

2008 2009 2010 2011 2012 2013 2014

BI Rate (Persentase)

11824

9957 9522 9588 10145

12587 12438

0 5000 10000 15000

2008 2009 2010 2011 2012 2013 2014

Kurs Rupiah Terhadap

Dollar Amerika

profitabilitas suatu bank yang dipengaruhi oleh faktor internal dan eksternal juga

pernah dilakukan. Hal ini mnunjukan bahwa profitabilitas perbankan tidak hanya

dipengaruhi oleh faktor internal bank tetapi juga faktor eksternal seperti

perubahan kebijakan moneter dan kondisi makro ekonomi yang terjadi di

Indonesia.

Adapun penelitian sebelumnya yang menggunakan faktor internal dan

eksternal bank untuk mengukur Profitabilitas bank yang dilakukan oleh

Muhammad Bilal, dkk (2013) tentang “Influnce of Bank Specific and Macroeconomic Factors on Probability of Commercial Banks: A Case Study of Pakistan” hasil penelitian menunjukan bahwa Bank Size, NIM, dan GDP berpengaruh terhadap ROA sedangkan CAR, NPL, dan Inflasi tidak memiliki

pengaruh terhadap profitabilitas (ROA).

Penelitian lainnya yaitu yang dilakukan oleh Silvia Hendrayati dan

Harjum Muharam (2013) tentang "Analisis Pengaruh Faktor Internal dan Eksternal terhadap Profitabilitas Perbankan (Studi pada Bank Umum Di Indonesia Periode Januari 2003 - Februari 2013" hasil penelitian menunjukan beberapa variabel yang mempengaruhi ROA. Dari tujuh variabel yang diteliti

(EAR, BOPO, LAR, Firm Size, Pertumbuhan Ekonomi dan Volatilitas ROA)

terbukti bahwa EAR, BOPO, LAR dan Firm Size dan Volatilitas ROA

berpengaruh signifikan terhadap ROA sedangkan dua variabel lainnya tidak

berpengaruh (Hendrayati, 2013).

korelasi positif dan signifikan antara variabel Bank Size, Loan, Deposito, Inflasi

dan GDP berpengaruh positif dan signifikan terhadap variabel ROA. Dan variabel

Capital dan Market Capitalization tidak berpengaruh terhadap variabel ROA.

Ada pun penelitian pendukung di Indonesia yang dilakukan oleh Winarti

Setyorini (2012) dengan judul "Analisis Faktor-Faktor yang Mempengaruhi

Kinerja Keuangan pada Industri Perbankan di Bursa Efek Indonesia (periode

tahun 2007-2010)" serta penelitian yang di lakukan Kartika Wahyu (2006) dengan

judul penelitian "Analisis Faktor-Faktor yang Mempengaruhi Kinerja Bank

Umum di Indonesia (periode tahun 2000-2005)"

Melihat fenomena sebelumnya yang terjadi pada bank persero. Dimana

profitabilitas bank itu sendiri menunjukan angka tidak pasti dimana pada tahun

tahun sebelumnya terjadi fluktuasi sesuai keadaan internal bank itu sendiri dan

faktor makro ekonomi di Indonesia. Untuk itu dibutuhkan kebijakan kebijakan

yang mendukung sektor perbankan, baik dari pemerintah maupun bank itu sendiri.

Melihat data yang disajikan diatas, tingginya profitablitas bank persero yang

hanya terdiri dari empat bank dan menduduki 10 besar bank dengan total asset

terbesar (sumber : www.idx.co.id, diakses pada tanggal 30 Maret 2015) maka

bank persero menjadi penting untuk dilakukan penelitian.

Berdasarkan penelitian terdahulu yang telah dijelaskan pada paragraf

sebelumnya maka penulis mengambil judul skripsi “Analisis Pengaruh Dana

Pihak Ketiga, BI Rate, dan Kurs Rupiah terhadap Profitabilitas (ROA) Pada

B. Perumusan Masalah

Berdasarkan latar belakang diatas, perumusan masalahnya adalah sebagai

berikut :

1. Apakah variabel DPK berpengaruh signifikan positif secara parsial

terhadap ROA pada Bank Persero di Indonesia?

2. Apakah variabel BI Rate berpengaruh signifikan positif secara parsial

terhadap ROA pada Bank Persero di Indonesia?

3. Apakah variabel Kurs Rupiah berpengaruh signifikan negatif secara parsial

terhadap ROA satu bulan pada Bank Persero di Indonesia?

4. Apakah variabel DPK, Bi Rate, dan Kurs berpengaruh secara simultan

C. Tujuan Penelitian

Berdasarkan permasalah penelitian, maka tujuan dari penelitian ini adalah:

1. Untuk menganalisis apakah variabel DPK berpengaruh signifikan positif

secara parsial terhadap ROA pada Bank Persero di Indonesia.

2. Untuk menganalisis apakah variabel Bi Rate berpengaruh signifikan positif

secara parsial terhadap ROA pada Bank Persero di Indonesia.

3. Untuk menganalisis apakah variabel Kurs Rupiah berpengaruh signifikan

negatif secara parsial terhadap ROA pada Bank Persero di Indonesia.

4. Untuk menganalisis apakah variabel DPK, Bi Rate dan Kurs Rupiah

berpengaruh secara simultan terhadap ROA pada Bank Persero di

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi masukan serta informasi yang

berguna bagi berbagai pihak yang berkepentingan, antara lain :

1. Bagi pemerintah, sebagai masukan dan bahan pertimbangan untuk

pengambilan kebijakan ekonomi makro (moneter) khususnya kebijakan

yang sangat mendukung industri perbankan.

2. Bagi masyarakat, sebagai sumber informasi untuk melakukan penelitian

pada masa yang akan datang.

3. Bagi penulis, sebagai proses dalam menimba ilmu yang memberikan

banyak tambahan ilmu dan pengetahuan dalam bidang ekonomi khususnya

perbankan dan mempraktekan apa yang telah penulis dapatkan dibangku

BAB II

LANDASAN TEORI

A. Kerangka Teoritis

1. Pengertian Bank

Kasmir (2008:4) dalam bukunya, mengartikan bank secara sederhana

sebagai lembaga keuangan yang memberikan jasa keuangan yang paling

lengkap. Usaha keuangan yang dilakukan disamping menyalurkan dana atau

memberikan pinjaman juga melakukan usaha menghimpun dana dari

masyarakat luas dalam bentuk simpanan. Kemudian usaha bank lainnya

memberikan jasa-jasa keuangan yang mendukung dan memperlancar kegiatan

memberikan pinjaman dengan kegiatan menghimpun dana.

Menurut Undang-Undang No. 10 Tahun 1998, bank adalah badan

usahayang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau

bentukbentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

(Kasmir, 2008:25).

Menurut PSAK Nomor 31 dalam Standar Akuntansi Keuangan

(1999:31.1), bank adalah suatu lembaga yang berperan sebagai perantara

keuangan (financial intermediary) antara pihak-pihak yang memiliki kelebihan dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit). Serta sebagai lembaga yang berfungsi memperlancar pembayaran. Falsafah

yang mendasari kegiatan usaha adalah kepercayaan masyarakat. Hal ini tampak

kelebihan dana dalam bentuk giro, tabungan serta deposito berjangka dan

memberikan kredit kepada pihak yang memerlukan dana. Dalam penerimaan

simpanan masyarakat, bank hanya memberikan pernyataan tertulis yang

menjelaskan bahwa bank telah menerima simpanan dalam jumlah dan untuk

jangka waktu tertentu.

Berdasarkan definisi-definisi tersebut, dapat disimpulkan bahwa Bank

merupakan suatu badan usaha yang bergerak dalam bidang keuangan yang

kegiatan utamanya menerima simpanan giro, tabungan, dan deposito. Selain itu

bank juga biasa dikenal sebagai tempat untuk meminjam uang (kredit) bagi

masyarakat yang membutuhkan, sebagai tempat untuk menukar uang, dan

memindahkan uang atau menerima segala bentuk pembayaran dan setoran.

2. Jenis-Jenis Bank

a. Jenis Bank Berdasarkan Fungsinya

Menurut Kasmir dalam bukunya (Kasmir, 2008:178), ada pun jenis

jenis bank berdasarkan fungsinya yaitu:

1) Bank Sentral

Peranan Bank Indonesia sebagai Bank Sentral dalam

pembangunan memang penting dan sangat dibutuhkan

keberadaannya. Hal ini disebabkan bahwa pembangunan di

sektor apa pun selalu membutuhkan dana dan dana ini diperoleh

dari sektor lembaga keuangan termasuk bank. Bank Indonesia

adalah lembaga negara yang independen dalam melaksanakan

dan atau pihak lain, kecuali untuk hal-hal yang secara tegas

diatur dalam undang-undang ini.

a) Tujuan Bank Indonesia

Tujuan Bank Indonesia seperti tertuang dalam

Undang-Undang RI Nomor 23 Tahun 1999 Bab III

Pasal 7 adalah untuk mencapai dan memelihara

kestabilan rupiah. Mata uang rupiah perlu dijaga dan

dipelihara mengingat dampak yang ditimbulkan apabila

suatu mata uang tidak stabil sangatlah memberatkan

masyarakat luas. Oleh karena itu, tugas Bank Indonesia

untuk mencapai dan memelihara kestabilan sangatlah

penting.

b) Tugas Bank Indonesia

Berdasarkan UU No. 3 Tahun 2004, Bank

Indonesia mempunyai tugas sebagai berikut:

(1) menetapkan dan melaksanakan kebijakan

moneter

(2) mengatur dan menjaga kelancaran sistem

pembayaran

(3) mengatur dan mengawasi bank

2) Bank Umum

Pengertian bank umum menurut Peraturan Bank

kegiatan usaha secara konvensional dan atau berdasarkan prinsip

syariah yang dalam kegiatannya memberikan jasa dalam lalu

lintas pembayaran.Jasa yang diberikan oleh bank umum bersifat

umum, artinya dapat memberikan seluruh jasa perbankan yang

ada.Bank umum sering disebut bank komersial (commercial

bank). Bank umum mempunyai banyak kegiatan. Adapun

kegiatankegiatan bank umum yang utama antara lain:

a) menghimpun dana dari masyarakat dalam bentuk giro,

deposito, sertifikat deposito, dan tabungan;

b) memberikan kredit;

c) menerbitkan surat pengakuan utang;

d) memindahkan uang, baik untuk kepentingan nasabah

maupun untuk kepentingan bank itu sendiri;

e) menerima pembayaran dari tagihan atas surat berharga

dan melakukan perhitungan atau dengan pihak ketiga;

f) menyediakan tempat untuk menyimpan barang dan surat

berharga; dan

g) melakukan penempatan dana dari nasabah ke nasabah

lainnya dalam bentuk surat berharga yang tidak tercatat

di bursa efek.

3) Bank Perkreditan Rakyat (BPR)

BPR adalah bank yang melaksanakan kegiatan usaha

dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran. Kegiatan BPR jauh lebih sempit jika dibandingkan

dengan kegiatan bank umum. BPR dalam melakukan

kegiatannya tidak sama dengan kegiatan yang dilakukan oleh

bank konvensional (bank umum). Ada kegiatan-kegiatan yang

tidak boleh dilakukan oleh BPR, yaitu:

a) menerima simpanan berupa giro,

b) mengikuti kliring,

c) melakukan kegiatan valuta asing,

d) melakukan kegiatan perasuransian.

Adapun bentuk kegiatan yang boleh dilakukan oleh BPR

meliputi hal-hal berikut ini.

a) Menghimpun dana dalam bentuk simpanan tabungan

dan simpanan deposito.

b) Memberikan pinjaman kepada masyarakat.

c) Menyediakan pembiayaan dan penempatan dana

berdasarkan prinsip syariah.

b. Jenis Bank Berdasarkan Kepemilikannya

Menurut Martono (2010:28) Dilihat dari aspek kepemilikannya

dalam arti siapa yang memiliki bank tersebut yang dapat dlihat dari akte

pendiriannya dan berapa jumlah saham yang dimiliki. Dilihat

kepemilikannya jenis bank terdiri dari:

Pada bank ini akte pendirian dan sahamnya dimiliki oleh

pemerintah, sehingga keuntungan yang diperolehnya juga

dimiliki oleh pemerintah. Pada saat ini bank milik pemerintah

terdiri dari

a) Bank Negara Indonesia 1946 (BNI)

b) Bank Rakyat Indonesia (BRI)

c) Bank Tabungan Negara (BTN)

d) Bank Mandiri.

Disamping itu terdapat bank milik pemerintah daerah

yang tersebar disetiap provinsi, antara lain:

a) BPD DKI Jakarta

b) BPD Jawa Barat

c) BPD Sumatera Selatan

d) BPD Sumatera Utara

e) BPD Maluku.

2) Bank Milik Swasta Nasional

Pada jenis bank ini akte pendirian dan sahamnya dimiliki

oleh swasta nasional. Demikian pula pembagian keuntungan

yang diperoleh juga oleh swasta nasional. Beberapa bank milik

swasta nasional antara lain:

a) Bank Central Asia

b) Bank Bumi Putera

d) Bank Danamon

e) Bank Lippo

f) Bank Internasional Indonesia.

3) Bank Milik Koperasi

Pada jenis bank ini akte pendirian dan sahamnya dimiliki

oleh koperasi yang berbadan hukum. Contoh bank yang dimiliki

koperasi:

Bank Bukopin.

4) Bank Milik Swasta Asing

Pada jenis bank ini merupakan cabang dari bank yang

sahamnya dimiliki oleh swasta asing maupun pemerintah asing.

Dengan demikian kantor pusatnya di luar negeri dan

keuntungannya juga dimiliki swasta asing. Beberapa bank

swasta asing antara lain:

a) Deutche Bank

b) American Express Bank

c) Bank of Tokyo

d) City Bank

e) Hongkong Bank

f) Bangkok Bank.

5) Bank Campuran

Pada jenis bank ini sahamnya dimiliki oleh pihak asing

mayoritas dipegang oleh warga negara Indonesia. Beberapa

bank campuran antara lain:

a) Bank Merincorp

b) Bank Sakura Swadarma

c) Inter Pacific Bank

d) Sanwa Indonesia Bank

e) Sumitomo Niaga Bank.

c. Jenis Bank Menurut Operasionalnya

Jenis bank jika dilihat dari segi operasionalnya atau caranya dalam

menentukan harga baik harga jual maupun harga beli terbagi dalam dua

kelompok (Kasmir, 2008 : 40).

1) Bank Konvensional

Pengertian kata “konvensional” menurut Kamus Umum

Bahasa Indonesia adalah “menurut apa yang sudah menjadi

kebiasaan”. Sementara itu, menurut Kamus Besar Bahasa

Indonesia (KBBI) adalah “berdasarkan kesepakatan umum”

seperti adat, kebiasaan, kelaziman. Berdasarkan pengertian itu,

bank konvensional adalah bank yang dalam operasionalnya

menerapkan metode bunga, karena metode bunga sudah ada

terlebih dahulu, menjadi kebiasaan dan telah dipakai secara

meluas dibandingkan dengan metode bagi hasil.

Bank konvensional pada umumnya beroperasi dengan

antara lain tabungan, simpanan deposito, simpanan giro,

menyalurkan dana yang telah dihimpun dengan cara

mengeluarkan kredit antara lain kredit investasi, kredit modal

kerja, kredit konsumtif, kredit jangka pendek; dan pelayanan

jasa keuangan antara lain kliring, inkaso, kiriman uang, Letter of

Credit, dan jasa-jasa lainnya seperti jual beli surat berharga,

bank draft, wali amanat, penjamin emisi, dan perdagangan efek.

Bank konvensional dapat memperoleh dana dari pihak

luar, misalnya dari nasabah berupa rekening giro, deposit on

call, sertifikat deposito, dana transfer, saham, dan obligasi.

Sumber ini merupakan pendapatan bank yang paling besar.

Pendapatan bank tersebut, kemudian dialokasikan untuk

cadangan primer, cadangan sekunder, penyaluran kredit, dan

investasi.Bank konvensional contohnya bank umum dan BPR.

2) Bank Syariah

Bank syariah muncul di Indonesia pada awal tahun

1990-an. Pemrakarsa pendirian bank syariah di Indonesia dilakukan

oleh Majelis Ulama Indonesia (MUI) pada tanggal 18 – 20

Agustus 1990. Bank syariah adalah bank yang beroperasi sesuai

dengan prinsip-prinsip syariah Islam, maksudnya adalah bank

yang dalam operasinya mengikuti ketentuan-ketentuan syariah

Islam, khususnya yang menyangkut tata cara bermuamalah

menjiwai seluruh hubungan transaksinya adalah efesiensi,

keadilan, dan kebersamaan.Efisiensi mengacu pada prinsip

saling membantu secara sinergis untuk memperoleh keuntungan

sebesar mungkin.

Keadilan mengacu pada hubungan yang tidak dicurangi,

ikhlas, dengan persetujuan yang matang atas proporsi masukan

dan keluarannya.Kebersamaan mengacu pada prinsip saling

menawarkan bantuan dan nasihat untuk saling meningkatkan

produktivitas. Kegiatan bank syariah dalam hal penentuan harga

produknya sangat berbeda dengan bank konvensional.Penentuan

harga bagi bank syariah didasarkan pada kesepakatan antara

bank dengan nasabah penyimpan dana sesuai dengan jenis

simpanan dan jangka waktunya, yang akan menentukan besar

kecilnya porsi bagi hasil yang akan diterima penyimpan. Berikut

ini prinsip-prinsip yang berlaku pada bank syariah:

a) Pembiayaan berdasarkan prinsip bagi hasil

(mudharabah).

b) Pembiayaan berdasarkan prinsip penyertaan modal

(musharakah).

c) Prinsip jual beli barang dengan memperoleh

keuntungan (murabahah).

d) Pembiayaan barang modal berdasarkan sewa murni

e) Pilihan pemindahan kepemilikan atas barang yang

disewa dari pihak bank oleh pihak lain (ijarah wa

iqtina).

Dalam rangka menjalankan kegiatannya, bank syariah

harus berlandaskan pada Alquran dan hadis.Bank syariah

mengharamkan penggunaan harga produknya dengan bunga

tertentu. Bagi bank syariah, bunga bank adalah riba.

Dalam perkembangannya kehadiran bank syariah

ternyata tidak hanya dilakukan oleh masyarakat muslim, akan

tetapi juga masyarakat nonmuslim. Saat ini bank syariah sudah

tersebar di berbagai negara-negara muslim dan nonmuslim, baik

di Benua Amerika, Australia, dan Eropa. Bahkan banyak

perusahaan dunia yang telah membuka cabang berdasarkan

prinsip syariah. Contoh Bank Syariah Mandiri dan Bank

Muamalat (dikutip dari dahlanforum.wordpress.com "diakses

tanggal 31 Maret 2015").

3. Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari

masyarakat luas (funding) dan menyalurkan kembali kepada masyarakat dalam

bentuk pinjaman atau kredit (lending) untuk berbagai tujuan. Secara garis besar

bank hanya sebagai lembaga perantara saja, sehingga tanpa adanya himpunan

dana dari masyarakat luas maka bank tidak dapat menjalankan kegiatan

penyaluran pinjaman kepada masyarakat yang membutuhkan, hal tersebut

merupakan sumber pendapatan terbesar yang dihasilkan oleh bank (Kasmir,

2008 : 40).

Menurut Totok Budisantoso dan Sigit Triandaru (2006:9) dalam bukunya,

fungsi bank yang lebih spesifik adalah sebagai berikut:

a. Agent of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan,

baik dalam hal menghimpun dana maupun penyaluran dana. Masyarakat

akan berminat menitipkan dananya di bank apabila dilandasi oleh unsur

kepercayaan. Masyarakat percaya bahwa uangnya tidak akan

disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank

tidak akan bangkrut, dan juga percaya bahwa pada saat yang telah

dijanjikan masyarakat dapat menarik kembali simpanan dananya di bank.

Pihak bank juga akan mau menempatkan atau menyalurkan dananya pada

debitur atau masyarakat apabila dilandasi unsur kepercayaan. Pihak bank

percaya bahwa debitur tidak akan menyalahgunakan pinjamannya,

debitur akan mengelola dananya dengan baik, debitur akan mampu

membayar pada saat jatuh tempo, dan juga bank percaya bahwa debitur

mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban

lainnya pada saat jatuh tempo.

b. Agent of Development

Sektor dalam kegiatan perekonomian masyarakat yaitu sektor

saling berinteraksi mempengaruhi satu dengan yang lain. Sektor riil tidak

dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan

baik. Tugas bank sebagai penghimpun dana dan penyalur dana sangat

diperlukan untuk kelancaran kegiatan perekonomian di sektor riil.

Kegiatan bank tersebut memungkinkan masyarakat melakukan investasi,

distribusi, dan konsumsi barang dan jasa, mengingat semua kegiatan

investasi, distribusi, dan konsumsi selalu berkaitan dengan uang,

sehingga dapat membangun perekonomian masyarakat.

c. Agent of Service

Disamping melakukan kegiatan penghimpunan dan penyaluran

dana, bank juga memberikan penawaran jasa-jasa perbankan yang lain

kepada masyarakat. Jasa-jasa yang ditawarkan ini erat kaitannya dengan

kegiatan perekonomian masyarakat secara umum. Jasa-jasa bank ini

antara lain dapat berupa jasa pengiriman uang, jasa penitipan barang

berharga, jasa pemberian jaminan bank, dan jasa penyelesaian tagihan.

4. Profitabilitas Bank

Profitabilitas merupakan hal yang penting untuk mengetahui

perkembangan suatu perusahaan karena dengan profitabilitas manajemen dapat

mengukur kemampuan dan kesuksesan perusahaan dalam menggunakan

aktivanya. Dan juga profitabilitas adalah kemampuan suatu perusahaan untuk

memperoleh pendapatan diatas biaya-biaya yang diperhitungkan. Berikut ini

akan diuraikan beberapa pengertian Profitabilitas menurut beberapa ahli

Semakin tinggi ROE maka kinerja perusahaan semakin efektif.

Rasio ini juga digunakan untuk mengukur kemampuan dari modal sendiri

untuk menghasilkan keuntungan bagi seluruh pemegang saham, baik

saham biasa maupun saham preferen.

5. Dana Pihak Ketiga (DPK)

Sumber dana dari masyarakat (dana pihak ketiga) merupakan sumber dana

yang terpenting bagi kegiatan operasi bank dan meupakan ukuran keberhasilan

bank jika mampu membiayai operasi dari sumber dana ini (Martono, 2010:38).

Dana Pihak Ketiga adalah sumber mendasar bagi pembiayaan bank. faktor ini

mampu meningkatkan profitabilitas meningkat bank. Akan tetapi itu

tergantung pada bagaimana bank mengkonversi kewajiban tabungannya serta

simpanan lainnya ke dalam bentuk aset yang produktif (Bilal dkk, 2013).

Sedangkan menurut Dietrich and Wanzenried (2009) tabungan sendiri

merupakan bagian dari sumber pembiayaan bank sendiri. Dimana besaran dari

tabungan tersebut akan meningkatkan profitabilitas ditambah lagi dengan

pembiayaan dari nasabah pada sektor lainnya. Karena itu tabungan merupakan

sumber dana yang paling mudah untuk dicari.

Penghimpunan dana dari masyarakat dapat dikatakan relatif lebih mudah

jika dibandingkan dengan sumber dana lainnya. Penghimpunan dana dari

masyarakat dilakukan secara efektif dengan memberikan bunga yang relatif

tinggi dan memberikan berbagai fasilitas yang menarik lainnya seperti hadiah

dan pelayanan yang memuaskan. Keuntungan lain dari dana pihak ketiga

tangga), perusahaan, maupun lembaga masyarakat lainnya (Slamet Riyadi,

2006:95). Ada tiga jenis simpanan sebagai sarana untuk memperoleh dana dari

masyarakat, yaitu: simpanan giro, tabungan dan deposito.

a. Simpanan Giro

Menurut Undang-undang Perbankan Nomor 10 tahun 1999 tanggal

10 November 1999 Simpanan Giro adalah simpanan yang penarikannya

dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana

perintah pembayaran lainnya atau dengan pemindahbukuan. Dapat

ditarik setiap saat, maksudnya bahwa uang yang sudah disimpan

direkening giro tersebut dapat ditarik berkali-kali dalam sehari, dengan

catatan dana yang tersedia masih mencukupi.

Cek merupakan surat perintah dari nasabah kepada bank yang

memelihara rekening giro untuk membayarkan sejumlah uang kepada

pihak yang disebutkan di dalam cek atau kepada pembawa cek. Dalam

hal ini bank harus membayar kepada siapa saja yang membawa cek

tersebut untuk menguangkannya sesuai dengan persyaratan yang telah

ditetapkan baik secara tunai atau secara pemindahbukuan.

Ada beberapa syarat yang berlaku secara formal dalam sebuah cek

agar bisa digunakan sebagai uang giral, yaitu:

1. Sebuah cek harus memuat kata “CEK” di dalamnya dan tertulis

dalam bentuk tulisan yang jelas.

2. Surat cek berisi perintah tak bersyarat yang berlaku resmi untuk

3. Nama si penerbit cek yang akan melakukan pembayaran dalam

transaksi (tertarik).

4. Menetapkan tempat pembayaran dimana pencairan cek akan

dilakukan oleh pihak bank kepada pihak penarik.

5. Tanggal yang diberlakukan untuk menarik uang tertera di cek.

6. Tanda tangan dari pihak yang akan mengeluarkan uang tersebut

(penarik).

Beberapa penjelasan terkait pihak yang terlibat dalam sebuah

penerbitan cek sebagai uang giral, yaitu:

1. Drawer atau penerbit adalah orang yang mengeluarkan cek dalam

sebuah transaksi pembayaran.

2. Tersangkut yaitu bank yang diberi perintah tak bersyarat untuk

melakukan pembayaran sejumlah uang yang tertera di dalam surat

cek.

3. Bearer atau pembawa sendiri adalah orang yang menerima

pembayaran dari sejumlah uang tersebut tanpa menyebutkan

namanya di dalam cek bersangkutan.

4. Pengganti yaitu orang yang ditunjuk untuk menggantikan posisi

pemegang surat cek dengan cara endorsement. Umumnya, nama

pengganti ini akan dicantumkan di dalam surat cek sebagai

Jenis-jenis cek sendiri ada berbagai macam yang tetap sah sebagai

pengganti uang kartal. Setidaknya di Indonesia ada 5 jenis cek yang

bersifat resmi, yaitu:

1. Cek atas nama, jenis cek ini diterbitkan atas nama orang

tertentu ataupun badan hukum tertentu yang tertulis jelas di

dalam cek bersangkutan.

2. Cek atas unjuk, cek satu ini berbeda dari cek atas nama di

atas yang menuliskan nama pihak tertentu. Di cek atas

unjuk, setiap orang bisa menguangkan sejumlah uang yang

tertulis di dalamnya tanpa ada tertera nama pihak

bersangkutan.

3. Cek silang, tanda silang tertera 2 kali di bagian kiri pojok

atas sebuah cek. Hal ini disengaja karena pembayaran

dilakukan secara non tunai. Artinya cek silang dilakukan

sebagai pemindah bukuan seseorang yang ditujukan kepada

bank komersial tertentu. Cek yang awalnya sebagai

pembayaran tunai berubah menjadi non-tunai dalam hal ini.

4. Cek mundur, kesepakatan antara si penerima dan si pemberi

cek untuk menuliskan tanggal mundur dari tanggal

sekarang. Cek ini sering disebut pula sebagai cek jatuh

tempo. Surat perintah ini diterbitkan karena pada saat itu

5. Cek kosong atau blank cheque merupakan cek yang

dananya tidak tersedia di dalam rekening giro si penerbit

cek.

Setelah mengenal perihal cek, kita akan beralih kepada bilyet giro.

Bilyet giro menurut Simorangkir (2004) merupakan surat perintah yang

telah distandarisir bentuknya bank yang menerima perintah pemindah

bukuan sejumlah dana dari rekening yang bersangkutan kepada penerima

yang disebut namanya pada bank yang sama atau pada bank lainnya. Ini

juga merupakan uang giral layaknya sebuah cek.

Berdasarkan surat edaran BI no. 28/32/UPG tanggal 11 Agustus

1995 perihal bilyet giro ini, ada beberapa hal yang disyaratkan di dalam

sebuah bilyet giro, yaitu:

1. Nama bilyet giro serta nomor bilyet giro bersangkutan yang

akan digunakan dalam transaksi tersebut.

2. Adanya surat perintah untuk pemindah bukuan secara jelas

tanpa adanya beban pada rekening penarik sendiri.

3. Terteranya nama serta rekening pihak pemegang dari bilyet

giro.

4. Mencantumkan nama bank penerima dari bilyet giro.

5. Sejumlah dan yang akan dipindah bukukan oleh si

pemegang.

6. Tempat serta tanggal penarikan dari bilyet giro tersebut.

b. Tabungan

Menurut Undang-undang Perbankan Nomor 20 Tahun 1998

Tabungan merupakan simpanan yang penarikannya hanya dapat

dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak

dapat ditarik dengan cek, bilyet giro dan atau alat lainnya yang

dipersamakan dengan itu. Syarat-syarat penarikan tertentu maksudnya

adalah sesuai dengan perjanjian yang telah dibuat antara pihak bank

dengan si penabung. Misalnya dalam hal ini syarat tersebut adalah media

penarikan harus secara tunai dengan buku tabungan melalui teller atau

automatic teller machine (ATM) dengan menggunakan kartu atm, syarat lainya yaitu penarikan dalam kelipatan nominal tertentu, batas jumlah

penarikan tidak lebih dari saldo minimal tertentu (taswan, 2010:178).

Tabungan sendiri lebih ditujukan untuk berjaga jaga atau keamanan dana

masyarakat luas.

c. Simpanan Deposito

Simpanan deposito dalam Undang-undang Perbankan Nomor 10

Tahun 1998 dinyatakan sebagai simpanan yang penarikannya hanya

dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah

penyimpan dengan bank. Untuk mencairkan deposito maka pemilik

deposito dapat menggunakan bilyet deposito atau sertifikat deposito.

Dalam praktiknya terdapat tiga jenis deposito yaitu deposito

1) Deposito berjangka merupakan deposito yang diterbitkan

dengan jenis jangka waktu tertentu. Jangka waktu

deposito berjangka biasanya bervariasi mulai dari 1, 2,

hingga 24 bulan. Deposito berjangka dapat diterbitkan

atas nama perorangan maupun lembaga (atas unjuk).

2) Jenis deposito kedua yaitu Sertifikat deposito pada

prinsipnya sama dengan deposito berjangka,

perbedaannya hanyalah bahwa sertifikat deposito

diterbitkan atas tunjuk (nama) dalam bentuk sertifikat

dan dapat diperjualbelikan atau dipindahtangankan

kepada pihak lain. Selain itu pencairan bunga sertifikat

deposito dapat dilakukan di muka, baik tunai maupun

non tunai, disamping setiap bulan atau jatuh tempo

dengan membawa sertifikat deposito tersebut dari bank

yang menerbitkannya.

3) Deposit on call yang merupakan jenis deposito ketiga

hanya digunakan untuk deposan yang memiliki jumlah

uang dalam jumlah besar. Penerbitan deposit on call

memiliki jangka waktu minimal 7 (tujuh) hari dan paling

lama kurang dari 1 (satu) bulan. Deposit on call

diterbitkan atas nama. Pencairan bunga dilakukan pada

saat pencairan deposit on call. Namun sebelum deposit

terlebih dahulu harus sudah memberitahukan kepada

pihak bank penerbit bahwa yang bersangkutan akan

mencairkan deposit on call-nya.

Berdasarkan penelitian penelitian sebelumnya dan berdasarkan pada teori

yang ada maka dapat disimpulkan jika, Dana Pihak Ketiga adalah sumber dasar

pembiayaan bank yang paling mudah dihimpun bank agar mampu

meningkatkan kinerjanya serta dihimpun dalam bentuk tabungan, giro, dan

deposito.

6. BI Rate

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau

stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan

diumumkan kepada publik (www.bi.go.id). BI rate diumumkan oleh Dewan

Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan

diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia

melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk

mencapai sasaran operasional kebijakan moneter (www.bi.go.id). Sasaran

operasional kebijakan moneter dicerminkan pada perkembangan suku bunga

Pasar Uang Antar Bank Overnight (PUAB O/N). Pergerakan di suku bunga

PUAB ini diharapkan akan di ikuti oleh perkembangan di suku bunga deposito,

dan pada gilirannya suku bunga kredit perbankan (www.bi.go.id).

Dengan mempertimbangkan pula faktor-faktor lain lain dalam

perekonomian, Bank Indonesia pada umumnya akan menaikan BI Rate apabial

sebaliknya Bank Indonesia akan menurunkan BI Rate apabila inflasi ke depan

diperkirakan berada di bawah sasaran yang telah ditetapkan (www.bi.go.id).

Menurut Ransford Quarmyne dkk, (2014:50) bahwa bunga bank

sepenuhnya adalah selisih antara keuntungan dari tingkat pengembalian

terhadap tabungan dan deposito yang diberikan kepada nasabah. Masalah yang

terjadi adalahnya kecilnya jumlah selisih untuk nasabah seringkali

dimanfaatkan oleh bank untuk menambah tingkat keuntungan bank sendiri.

Sedangkan menurut Aishahton Ayub and Mansur Masih (2013), tingkat

suku bunga adalah salah satu alat kebijakan moneter yang digunakan oleh bank

sentral, juga merupakan salah satu bentuk utama dari risiko keuangan yang

dihadapi oleh bank.

Sedangkan menurut Alper dan Anbar (2011:141) menjelaskan bahwa

untuk mencapai profitabilitas yang tinggi maka manajemen biaya sangat

penting salah satunya adalah rasio pengembalian bunga terhadap nasabah

sehingga profitabilitas bank yang didapatkan dari selisih suku bunga akan

mampu diprediksikan.

Menurut Darmawi (2006:181) tingkat bunga merupakan harga yang harus

dibayar oleh peminjam untuk memperoleh dana dari pemberi pinjaman untuk

jangka waktu yang disepakati. Dengan kata lain, tingkat bunga dalam hal ini

merupakan harga dari kredit. Namun harga itu tidak sama dengan harga barang

di pasar komoditi karena tingkat bunga sesungguhnya merupakan suatu angka

perbandingan, yaitu jumlah biaya pinjaman dibagi jumlah uang yang

Tingkat bunga nominal adalah tingkat bunga yang digunakan sebagai

ukuran untuk menentukan besarnya bunga yang harus dibayar oleh pihak

peminjam dana. Sedangkan tingkat bunag riil menunjukan persentasi dari nilai

riil modal ditambah bunganya dalam setahun, dinyatakan sebagai presentasi

dari nilai riil modal sebelum dibungakan (Sukirno, 2002:386).

Sedangkan Sjahrial (2006:7) menyatakan bahwa tingkat bunga adalah

kompensasi yang dibayarkan oleh peminjam kepada yang memberikan

pijaman. Dari sudut peminjam merupakan biaya dari dana yang mereka pinjam.

Menurut Sadono Sukirno (2002:389) di dalam teori, analisis mengenai

penentuan tingkat bunga selalu mengganggap bahwa dalam perekonomian

hanya terdapat satu tingkat bunga. Namun, dalam kenyataan keadaannya

sangat berbeda. Tingkat bunga pinjaman pemerintah berbeda dengan tingkat

bunga yang dibayarkan kepada konsumen. Dan bank mengenakan tingkat

bunga yang berbeda-beda kepada para nasabahnya. Perbedaan tersebut

disebabkan oleh beberapa faktor antara lain:

a. Pebedaan resiko

b. Jangka waktu pinjaman

c. Biaya administrasi pinjaman

Menurut Herman Darmawi (2006:188) tingkat suku bunga merupakan

salah satu indikator moneter yang mempunyai dampak dalam berbagai

a. Tingkat suku bunga akan mempengaruhi keputusan melakukan

investasi yang pada akhirnya akan mempengaruhi tingkat

pertumbuhan ekonomi.

b. Tingkat suku bunga juga akan mempengaruhi pengambilan

keputusan pemiliki modal apakah ia akan berinvestasi pada real

assets ataukah pada financial assets.

c. Tingkat suku bunga akan mempengaruhi kelangsungan usaha

pihak bank dan lembaga keuangan lainnya.

d. Tingkat suku bunga dapat mempengaruhi volume uang beredar.

Berdasarkan teori pada penelitian sebelumnya serta literatur maka

disimpulkan jika tingkat suku bunga adalah jumlah dana yang dipinjamkan

kepada kreditur yang selisihnya sudah dibayarkan kepada dana pihak ketiga

yang kemudian dihitung menjadi pendapatan bank.

7. Nilai Tukar Rupiah (Kurs)

a. Penegertian Kurs atau Nilai Tukar

Exchange Rates (nilai tukar uang) adalah nilai harga dari sebuah

mata uang yang dibandingkan dengan nilai mata uang eropa dan amerika

dan lainnya dalam guna memenuhi kebutuhan perdagangan internasional

serta melakukan pembayaran luar negeri (Benjamin Adjei dkk, 2014).

Sedangkan menurut Aishahton Ayub and Mansur Masih (2013),

exchange rate adalah sejumlah nilai tukar mata uang yang mampu

menimbulkan keuntungan serta kerugian baik dalam jangka panjang

maupun jangka pendek.

Exchange Rates (nilai tukar uang) atau yang lebih populer dikenal

dengan sebutan kurs mata uang adalah catatan (quotation) harga pasar

dari mata uang asing (foreign currency) dalam harga mata uang domestik

(domestic currency) atau resiprokalnya, yaitu harga mata uang domestik

dalam mata uang asing (Adiwarman Karim, 2008:157). Nilai tukar uang

merepresentasikan tingkat harga pertukaran dari satu mata uang ke mata

uang lainnya dan digunakan dalam berbagai transaksi, antara lain

transaksi perdagangan internasional, turisme, investasi internasional,

ataupun aliran uang jangka pendek antarnegara, yang melewati

batasbatas geografis ataupun batas-batas hukum.

Kurs merupakan salah satu hal terpenting dalam perekonomian

terbuka, karena memiliki pengaruh yang besar bagi neraca transaksi

berjalan maupun variabel-variabel makroekonomi lainnya. Kurs

menggambarkan harga dari suatu mata uang terhadap mata uang negara

lainnya, juga merupakan harga dari suatu aktiva atau harga aset (asset

price) (Krugman, 2005: 40). Sadono sukirno (2004:197), menjelaskan

bahwa kurs valuta asing dapat didefinisikan sebagai nilai seunit valuta

(mata uang) asing apabila ditukarkan dengan mata uang dalam negeri.

Dalam ilmu ekonomi nilai tukar mata uang suatu negara dapat

dibedakan menjadi dua yaitu nilai tukar riil dan nilai tukar nominal

digunakan seseorang saat menukar mata uang suatu negara dengan mata

uang negara lain. Jadi, nilai tukar rupiah merupakan nilai dari suatu mata

uang rupiah yang ditukerkan ke dalam mata uang negara lain. Contohnya

nilai tukar rupiah terhadap dolaar AS, nilai tukar rupiah terhadap Yen,

nilai tukar rupiah terhadap Euro dan lain-lain. Sedangkan nilai tukar riil

ialah nilai yang digunakan seseorang saat menukarkan barang dan jasa

suatu negara dengan barang dan jasa negara lain, nilai tukar riil

menyatakan tingkat dimana pelaku ekonomi dapat memperdagangkan

barang-barang dari suatau negara dengan barang-barang negara lain.

Nilai tukar mata uang erat kaitannya dengan konsep konvertibilitas

(convertible currency). Mata uang konvertibel (convertible currency) adalah mata uang yang bisa digunakan secara bebas dalam berbagai

transaksi internasional oleh penduduk dan negara dimana pun (Krugman,

2005:292) konsep ini menekankan pada pentingnya penggunaan mata

uang yang dapat dengan mudah ditukarkan dengan mata uang negara

lain. Tidak adanya konvertibel mata uang akan sangat menyulitkan bagi

transaksi dan perdagangan internasonal.

b. Macam-Macam Kurs

Para ekonom membedakan kurs menjadi dua, yaitu (Mankiw,

2006:128):

a) Kurs nominal (nominal exchange rate)

Kurs nominal adalah harga relatif dari mata uang dua

dan yen Jepang adalah 120 per dolar, maka kita bisa menukar

1 dolar untuk 120 yen di pasar uang.

b) Kurs riil (real exchange rate)

Kurs riil adalah harga relatif dari barang-barang di antara

dua negara. Kurs riil menyatakan tingkat dimana kita bisa

memperdagangkan barang-barang yang dari suatu negara

untuk barang-barang dari negara lain.

Nilai tukar atau disebut juga valuta asing dalam berbagai transaksi

atau jual beli valuta asing, ada empat jenis yakni:

a. Selling rate (kurs jual), yaitu kurs yang ditentukan oleh suatu

bank untuk penjualan valuta asing tertentu pada saat tertentu.

b. Middle Rate (kurs tengah), yaitu kurs tengah antara kurs jual

dan kurs beli valuta asing terhadap mata uang nasional, yang

ditetapkan oleh Bank Central pada suatu saat tertentu.

c. Buying Rate (kurs beli), yaitu kurs yang ditentukan oleh suatu

bank untuk pembelian valuta asing tertentu pada saat tertentu.

d. Flat Rate (kurs flat), yaitu kurs yang berlaku dalam transaksi

jual beli bank notes dan traveller chaque, demana sudah

diperhitungkan promosi dan biaya-biaya lainnya.

maka berdasarkan dari penelitian dan literatur penunjang maka

dapat disimpulkan jika kurs merupakan satuan nilai tukar mata uang yang

jumlah atau nilainya berfluktuasi sesuai dengan keadaan pasar yang

B. Pengaruh Variabel Independen Terhadap Variabel Dependen

1. Dana Pihak Ketiga ( DPK ) dengan Return On Assets (ROA)

Sesuai dengan fungsi bank sebagai lembaga keuangan

dimana kegiatan sehari harinya adalah bergerak di bidang keuangan

maka, sumber dana juga tidak terlepas dari bidang keuangan.

Untuk menopang kegiatan bank sebagai penjual uang (memberikan

pinjaman), bank harus lebih dulu membeli uang (menghimpun

dana) sehingga dari selisih bunga tersebutlah bank memiliki

keuntungan. (Kasmir, 2007)

2. BI Rate dengan Return On Assets (ROA)

Hubungan BI Rate terhadap ROA juga mempengaruhi

profitabilitas suatu bank. Semakin tinggi suku bunga BI maka akan

diikuti naiknya suku bunga deposito dan suku bunga kredit.

Sasaran operasional kebijakan moneter dicerminkan pada

perkembangan suku bunga Pasar Uang Antar Bank Overnight

(PUAB O/N). Pergerakan di suku bunga PUAB ini diharapkan

akan diikuti oleh perkembangan di suku bunga deposito, dan pada

gilirannya suku bunga kredit perbankan (www.bi.go.id).

3. Kurs Rupiah terhadap Dollar Amerika dengan Return On

Assets (ROA)

Perbankan sebagai lembaga keuangan yang memfasilitasi

perdagangan internasional, tidak dapat menghindari diri dari

asing. Menurut Febrina dan Naomi (2009:95), adanya pengaruh

nilai tukar mata uang terhadap profitabilitas bank

mengidentifikasikan apabila nilai tukar mengalami apresiasi dan

depresiasi, maka akan berdampak pada kewajiban valas bank pada

saat jatuh tempo. Akibatnya, profitabilitas bank akan mengalami

perubahan jika dalam kasus tersebut bank tidak melakukan

headging.

Selain menjadi fasilisator perdagangan internasional

perbankan syariah juga dapat terpengaruh oleh depresiasi nilai

tukar melalui nasabah yang memiliki dana besar dalam bentuk

valuta asing seperti dollar AS. Apabila terdepresiasinya rupiah

terhadap dollar Amerika maka akan berdampak pada peningkatan

profitabilitas bank (Zainul Arifin, 2009:231).

C. Penelitian Terdahulu

No Peneliti Judul Variabel Penelitian Model Analisis Hasil Penelitian

No Peneliti Judul Variabel Penelitian Model Analisis Hasil Penelitian

No Peneliti Judul Variabel Penelitian Model Analisis Hasil Penelitian

eksternal bank juga

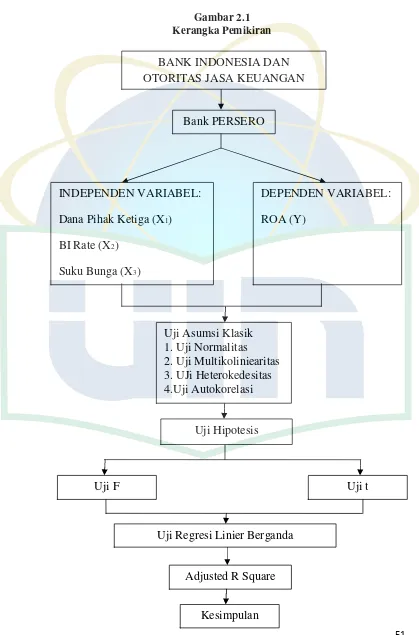

D. Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran

BANK INDONESIA DAN OTORITAS JASA KEUANGAN

Bank PERSERO

INDEPENDEN VARIABEL:

Dana Pihak Ketiga (X1)

BI Rate (X2)

Suku Bunga (X3)

DEPENDEN VARIABEL:

ROA (Y)

Uji Asumsi Klasik 1. Uji Normalitas 2. Uji Multikoliniearitas 3. UJi Heterokedesitas 4.Uji Autokorelasi

Uji F Uji t

Adjusted R Square Uji Hipotesis

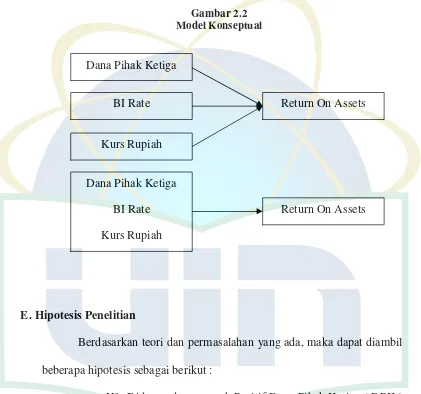

Berdasarkan kerangka berpikir tersebut maka dapat diperoleh

model konseptual dari penelitian ini sebagai berikut :

Gambar 2.2 Model Konseptual

E. Hipotesis Penelitian

Berdasarkan teori dan permasalahan yang ada, maka dapat diambil

beberapa hipotesis sebagai berikut :

H1: Diduga ada pengaruh Positif Dana Pihak Ketiga ( DPK )

terhadapReturn On Assets(ROA).

H2: Diduga ada pengaruh positif BI Rate (Suku Bunga) terhadapReturn On Assets(ROA).

H3: Diduga ada pengaruh negatif dari Nilai Tukar ( Kurs )

terhadapReturn On Assets(ROA). Dana Pihak Ketiga

Kurs Rupiah

BI Rate Return On Assets

Dana Pihak Ketiga

BI Rate

Kurs Rupiah

H4: Diduga ada pengaruh secara simultan DPK, BI Rate, dan

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data

yang merupakan data time series. Data yang diperlukan merupakan data

sekunder yaitu kinerja keuangan bank persero, BI rate dan kurs rupiah pada

periode tahun 2008-2013 yang diperoleh dari data Statistik Perbankan

Indonesia serta kebijakan moneter Indonesia yang dipublikasikan oleh Bank

Indonesia.

Penelitian ini ditunjang dengan penelitian terdahulu baik dari Indonesia

ataupun luar negeri yang merujuk pada data data bank umum yang relevan

serta di tunjang penelitian sebelumnya. Model dalam penelitian ini

menggunakanan empat variabel yaitu Return On Asset (ROA), Dana Pihak

Ketiga (DPK), BI Rate dan Kurs rupiah terhadap Dollar Amerika.

B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah kelompok bank yang termasuk dalam

bank persero yang ada di Indonesia pada periode tahun 2008-2013 yaitu Bank

Persero, antara lain adalah Bank Mandiri, Bank Tabungan Negara ( BTN),

Bank Negara Indonesia (BNI) dan Bank Rakyat Indonesia (BRI).

C. Metode Pengumpulan Data

1. Studi kepustakaan, yaitu memperoleh dari berbagai literatur,

jurnal jurnal yang telah dipublikasikan, penelitian terdahulu dan

dari berbagai sumber lainnya.

2. Data sekunder, yaitu merupakan sumber data penelitian yang

diperoleh peneliti secara tidak langsung melalui media perantara

(diperoleh dan dicatat oleh pihak lain). Penelitian ini

menggunakan data time series bulanan yang dipublikasikan oleh

Bank Indonesia periode tahun 2008-2013. Data – data tersebut

diperoleh dari:

a. Statistik Ekonomi Perbankan Indonesia ( SEKI )

b. Statistik Perbankan Indonesia ( SPI )

D. Metode Analisis Data

Metode statistik yang digunakan untuk menguji hipotesis yaitu dengan

menggunakan regresi berganda. analisis regresi merupakan salah satu alat

analisis yang menjelaskan tentang akibat yang ditimbulkan oleh satu atau lebih

variabel bebas dan variabel terikat ( tidak bebas ) ( sudarmanto,2005 ). Dengan

menggunakan software eviews 6.0 setelah semua data data terkumpul maka

selanjutnya data-data tersebut dianalisis dengan uji asumsi klasik dan uji

hipotesis.

1. Uji Asumsi Klasik

Uji asumsi klasik ini dilakukan sebagai parameter untuk mengukur