i

ANALISIS PENGARUH PERTUMBUHAN PENJUALAN, PERPUTARAN KAS, PERPUTARAN PERSEDIAAN, UKURAN PERUSAHAAN DAN

PERPUTARAN AKTIVA TERHADAP PROFITABILITAS

(Studi Kasus Pada SPBU di Daerah Tangerang Periode Tahun 2012 - 2015)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Salah Satu Persyaratan Mencapai Gelar Sarjana Ekonomi

Oleh:

Eka Setifani Afrianah NIM: 1112081000002

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

LEMBAR PENGESAHAN SKRIPSI

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Eka Setifani Afrianah 2. Tempat Tanggal Lahir : Pekalongan, 16 April 1994

3. Alamat : Jl. P&K II No. 64 RT 003 RW 005 Parung Serab, Ciledug Tangerang 4. Telepon : 0857 7213 7432

5. E-mail : [email protected]

II. PENDIDIKAN

1. SDN 1 Wnonorejo Tahun 2001-2006 2. SMP 2 Kadungora Garut Tahun 2006-2009 3. SMA 12 Tangerang Tahun 2009-2012 4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2012-2016

III. LATAR BELAKANG KELUARGA

1. Ayah : H. Achmad Riyadi

2. Tempat Tanggal Lahir : Cilacap, 18 Maret 1959

3. Alamat : Jl. P&K II No. 64 RT 003 RW 005 Parung Serab, Ciledug Tangerang 4. Pekerjaan : Wiraswasta

5. Ibu : Ibu Rumah Tangga

vii ABSTRACT

This research has a purpose is to analyze the influence of sales growth, Cash Turnover, Inventory Turnover, Size firm and Total Asset Turnover on Profitability, both simultaneously and partial in SPBU company on Tangerang. This method analyze data uses multiple regression analysis with eviews 7 and level of significance 5%. Data used in this study uses secondary data obtained from the company SPBU in Tangerang and the sample in this study is a company SPBU in Tangerang from 2012 until 2015.

The result of this study indicate that there are significant variables simultaneously on Sales Growth, Cash Turnover, Inventory Turnover, Size firm and Total asset turnover of Return On Asset. The result of this study also showed variable Inventory turnover and sales growth has a significant partial to Return On Asset. Result of determination coefficient of 90.45%, this means the ability of the independent variables explain the dependent variable at 90.45%, while the remaining 9.55% are influenced by other variables and not inclued in this regression analysis.

viii ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh pertumbuhan penjualan, perputaran kas, perputaran persediaan, ukuran perusahaan dan perputaran aktiva terhadap profitabilitas baik secara simultan maupun secara parsial pada perusahaan SPBU di Tangerang. Metode analisis data yang digunakan adalah metode linier regresi berganda dengan eviews 7 dan tingkat signifikasi 5%. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Perusahaan SPBU di daerah Tangerang dan sampel yang digunakan adalah perusahaan SPBU di Tangerang dari tahun 2012-2015.

ix

KATA PENGANTAR Assalamu’alikum Wr. Wb

Puji syukur kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Pertumbuhan penjualan, Perputaran Kas, Perputaran Persediaan, Ukuran Perusahaan dan Perputaran aktiva terhadap Profitabilitas”. Shalawat serta salam selalu dipanjatkan pada Nabi Muhammad SAW Sang Suri Tauladan sepanjang zaman. Penyusunan skripsi ini dimaksudkan untuk memenuhi syarat-syarat guna memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarifhidayatullah Jakarta.

Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak baik moril maupun materiil. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Allah SWT yang telah memberikan kesehatan rohani dan jasmani sehingga tugas akhir ini dapat terselesaikan atas ijinnya.

2. Kedua orang tuaku, Ayahanda tercinta H. Achmad Riyadi dan Ibunda tersayang Hj. Kusniati yang telah memberikan dukungan doa serta selalu memotivasi untuk terus maju sehingga skrispi ini dapat terselesaikan.

3. Kepada keluargaku tercinta yang senantiasa memberikan doanya dan mendukung dalam proses pembuatan skirpsi ini sehingga dapat terselesaikan dengan baik.

4. Bapak Dr. M. Arief Mufraini , Lc. M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Syarif Hidayatullah Jakarta.

5. Ibu Dr. Pudji Astuti, selaku pembimbing I yang senantiasa memberikan Motivasi dan bimbingan dalam penyusunan skripsi ini hingga selesai.

x

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah, khususnya dosen-dosen manajemen, terima kasih atas ilmu dan bimbingannya yang telah diberikan kepada penulis.

8. Para staff akademik jurusan Manajemen Fakultas Ekonomi dan Bisnis yang telah banyak membantu penulis.

9. Untuk temanku Rizki Eka Putri dan Larasati Septariani yang sudah menemani mencari referensi buku dan yang telah memberikan semangat kepada penulis hingga menyelesaikan skripsi ini dengan tepat waktu.

10. Semua keluarga SF (Second Family: Dwi Aryani, Putri Handayani, Zahra Afifah, Ibnu Kamal Aldin, M. Reza, M. Ehan, Maksum dan Rangga Permana) yang sudah memberikan semangat dan dukungan untuk menyelesaikan skripsi ini.

11. Kepada teman-teman KKN Jariyah (Dwi, Santi, Ana, Leni, Nurul, Irsyad, Dedi, Faris, Awal, Bli, Iki, Acus, Arfan, Azis dan Ical) yang telah memberikan kenangan dan kesan-kesan selama melakukan kegiatan pengabdian di Desa Citaringgul selama satu bulan.

12. Semua teman-teman konsentrasi Manajemen Keuangan untuk kebersamaannya selama kuliah.

13. Dan kepada semua teman-teman dan pihak-pihak lain yang telah membantu, mendukung dan mendoakan dalam penyusunan skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa dalam penulisan skirpsi ini masih terdapat kekurangan, hal ini dikarenakan adanya keterbatasan dari penulis. Oleh karena itu, penulis ucapkan terima kasih atas kritik dan saran yang dapat membangun demi perbaikan skirpsi ini. Semoga skirpsi ini bermanfaat bagi kita semua amiin.

Jakarta,17 Mei 2016

xii DAFTAR ISI

COVER ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB 1 PENDAHULUAN A.Latar Belakang MAsalah ... 1

B. Rumusan Masalah ... 8

C. Tujuan dan Manfaat ... 8

BAB II TINJAUAN PUSTAKAN A. Profitabilitas ... 10

1. Pengertian Profitabilitas ... 12

2. Tujuan dan Manfaat Profitabilitas ... 15

B. Definisi Pertumbuhan Penjualan ... 15

C. Perputaran Kas ... 20

D. Perputaran Persediaan ... 24

E. Ukuran Persediaan ... 27

F. Perputaran aktiva ... 29

1. Faktor yang mempengaruhi perputaran aktiva... 31

G. Hubungan Antar Variabel... 33

xiii

I. Kerangka Pemikiran ... 44

J. HIpotesis ... 45

BAB III METEDOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 47

B. Teknik Penentuan Populasi dan Sampel... 47

C. Metode Pengumpulan Data ... 49

D. Metode Analisis Data ... 49

1. Pengujian Asumsi Klasik ... 49

2. Pengujian Hipotesis ... 52

3. Koefisien Determinasi ... 55

4. Analisis Regresi Linier Berganda ... 56

E. Operasional Variabel ... 57

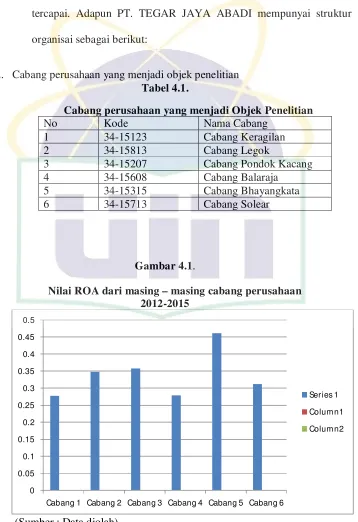

BAB IV ANALISIS DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 61

1. Sejarah PT. Tegar Jaya Abadi ... 61

2. Objek Penelitian ... 62

B. Analisis dan Pembahasan ... 70

1. Penemuan dan Pembahasan ... 76

2. Interpretasi ... 76

BAB V KESIMPULAN A. Kesimpulan ... 77

1. Hasil Uji F ... 77

2. Hasil Uji t ... 77

B. Saran ... 78

DAFTAR PUSTAKA ... 79

xiv

DAFTAR TABEL

tabel 2.1 ... 40

tabel 3.1 ... 49

tabel 3.2 ... 53

tabel 4.1 ... 58

tabel 4.2 ... 59

tabel 4.3 ... 60

tabel 4.4 ... 61

tabel 4.5 ... 63

tabel 4.6 ... 64

tabel 4.7 ... 65

tabel 4.8 ... 67

tabel 4.9 ... 68

tabel4.10 ... 69

tabel 4.11 ... 70

tabel 4.12 ... 72

tabel 4.13 ... 73

xv

DAFTAR GAMBAR

Gambar 1.1 ... 2

Gambar 2.1 ... 44

Gambar 4.1 ... 58

Gambar 4.2 ... 60

Gambar 4.3 ... 61

Gambar 4.4 ... 62

Gambar 4.5 ... 64

Gambar 4.6 ... 65

xvi

DAFTAR LAMPIRAN

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Indonesia merupakan negara yang memiliki banyak sumber daya alam yang merupakan modal penting dalam pembangunan nasional dan peningkatan kemakmuran masyarakat. Salah satu sumber daya alam yang ada di Indonesia adalah minyak bumi dan gas bumi, yang sebagian besar pengelolaannya diberikan kepada Pertamina. Pertamina adalah perusahaan minyak dan gas bumi yang dimiliki oleh Pemerintah Indonesia (National Oil Company). Maksud didirikannya Pertamina adalah untuk menyelenggarakan usaha di bidang minyak dan gas bumi, baik didalam maupun luar negeri serta kegiatan usaha lain yang terkait, juga untuk menunjang kegiatan usaha dibidang minyak dan gas bumi tersebut.

Pertamina kemudian melaksanakan pendistribusian dan pemasaran atas keseluruhan produknya terutama untuk memenuhi kebutuhan masyarakat Indonesia. Dalam kegiatan pendistribusian produk Pertamina, khususnya BBM, Pertamina dituntut untuk melaksanakan pendistribusian ke seluruh pelosok tanah air dalam jumlah yang cukup, waktu yang cepat, mutu yang baik dan harga yang layak (sesuai ketentuan berlaku).

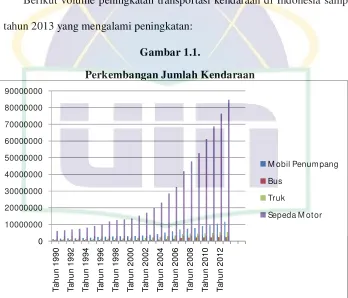

2 SPBU mengalami kekosongan akan mengganggu aktivitas masyarakat dalam roda ekonomi yang sangat bergantung dengan transportasi mereka untuk pergi dan melakukan kegiatan sehari – hari yang nantinya dari kekosongan tersebut akan memberhentikan perputaran ekonomi masyarakat. Dengan meningkatnya volume kendaraan di Indonesia perlu untuk perusahaan SPBU dalam melakukan pengawasan dalam kegiatan operasionalnya.

Berikut volume peningkatan transportasi kendaraan di Indonesia sampai tahun 2013 yang mengalami peningkatan:

Gambar 1.1.

Perkembangan Jumlah Kendaraan

Sumber : Kantor Kepolisian Republik Indonesia

Seperti yang sudah diperlihatkan dari data diatas bahwa jumlah kendaraan di Indonesia mengalami peningkatan setiap tahunnya. Hal ini yang mendorong peneliti untuk meneliti mengenai kebutuhan pokok dalam berkendara yaitu BBM. Karena BBM sangat diperlukan bagi pengendara

0 10000000 20000000 30000000 40000000 50000000 60000000 70000000 80000000 90000000 T a h u n 1 9 9 0 T a h u n 1 9 9 2 T a h u n 1 9 9 4 T a h u n 1 9 9 6 T a h u n 1 9 9 8 T a h u n 2 0 0 0 T a h u n 2 0 0 2 T a h u n 2 0 0 4 T a h u n 2 0 0 6 T a h u n 2 0 0 8 T a h u n 2 0 1 0 T a h u n 2 0 1 2

M obil Penum pang Bus

Truk

3 maka dari itu peneliti meneliti faktor yang dapat mempengaruhinya dalam perusahaan yang bergerak di bidang SPBU. Dalam penelitian ini peneliti memilih pengaruh faktor – faktor yang dapat mempengaruhi laba dari perusahaan SPBU karena untuk dapat menghasilkan keuntungan dari kegiatan operasionalnya pihak perusahaan harus melakukan pengaturan yang dapat meminimalkan biaya untuk memaksimalkan labanya. Agar dapat memaksimalkan laba yang didapat oleh perusahaan, manajer keuangan perlu mengetahui faktor-faktor yang memiliki pengaruh besar terhadap profitabilitas perusahaan. Untuk mencapai tujuan tersebut, diperlukan manajemen dengan tingkat efektifitas yang tinggi. Dengan mengetahui pengaruh dari masing-masing fakor terhadap profitabilitas, perusahaan dapat menentukan langkah untuk mengatasi masalah-masalah dan meminimalisir dampak negatif yang timbul.

Pengukuran tingkat efektifitas manajemen yang ditunjukkan oleh laba yang dihasilkan perusahaan yang berasal dari berbagai faktor. Untuk mengukur seberapa besar pengaruh dari beberapa faktor yang diambil untuk mengukur tingkat efisiensi perusahaan yang dilihat dari rasio profitabilitas yang dicapai oleh perusahaan.

4 kondisi suatu perusahaan. Tingkat profitabilitas menggambarkan kinerja perusahaan yang dilihat dari kemampuan perusahaan menghasilkan profit. Profitabilitas dalam penelitian ini diproksikan dengan return on asset (ROA) karena dapat menunjukkan bagaimana kinerja perusahaan dilihat dari penggunaan keseluruhan aset yang dimiliki oleh perusahaan dalam menghasilkan keuntungan.

Pertumbuhan merupakan salah satu kunci pembanding keberhasilan perusahaan dalam suatu industri. Penjualan memiliki pengaruh penting bagi sebuah perusahaan karena penjualan yang dilakukan harus didukung dengan harta atau aktiva dan bila penjualan ditingkatkan maka aktiva pun harus ditambah. Pertumbuhan penjualan merupakan ukuran mengenai kondisi kestabilan keuangan suatu perusahaan. Perusahaan dengan penjualan yang relatif stabil dapat memperoleh lebih banyak pinjaman dibanding dengan perusahaan yang penjualannya tidak stabil.

5 penting dalam menjaga kelancaran operasi perusahaan. Jumlah kas yang lebih atau kurang dapat berakibat kurang baik pada perusahaan. Jadi rasio perputaran kas ini bermanfaat untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan membayar tagihan dan membiayai penjualan.

Persediaan pada umumnya merupakan salah satu jenis aktiva lancar yang jumlahnya cukup besar dalam suatu perusahaan. Hal ini mudah dipahami karena persediaan merupakan faktor penting dalam menentukan kelancaran operasi perusahaan. Pengendalian persediaan yang efektif diperlukan untuk memelihara jumlah, jenis dan kualitas barang yang sesuai dan mengatur investasi dalam persediaan. Menurut Harahap (2011: 308), perputaran persediaan adalah menunjukkan seberapa cepat perputaran persediaan dalam siklus produksi normal. Perputaran persediaan merupakan salah satu rasio aktivitas, dimana rasio ini menunjukkan bagaimana sumber daya telah dimanfaatkan secara optimal. Perputaran persediaan diperoleh dari penjualan dibagai dengan rata – rata persediaan (Sartono, 2010: 395).

6 eksternal berupa hutang dalam jumlah yang besar sehingga akan membantu kegiatan operasional perusahaan dan menyebabkan produktivitas perusahaan meningkat sehingga profitabilitas perusahaan akan meningkat pula.

Total Asset Turnover merupakan rasio yang digunakan untuk mengukur efektivitas penggunaan aset dalam menghasilkan pendapatan dari penjualan. Semakin efisiennya suatu perusahaan dalam menggunakan asetnya untuk memperoleh pendapatan, maka akan menunjukkan semakin baiknya profit yang akan diterima, dan sebaliknya, ketidakefisienan perusahaan dalam menggunakan aset yang dimiliki hanya akan menambah beban perusahaan berupa investasi yang tidak mendatangkan keuntungan (Leliani dan Andreani Caroline, 2013).

Hubungan antara variabel tersebut juga telah diuji oleh peneliti terdahulu dengan hasil yang berbeda – beda. Para peneliti terdahulu tersebut antara lain: Cintya Dewi Farhana, dkk (2016) melakukan penelitian yang berjudul Pengaruh Perputaran Persediaan dan Pertumbuhan Penjualan terhadap Profitabilitas. Hasil penelitian menunjukkan bahwa Perputaran Persediaan dan Pertumbuhan Penjualan berpengaruh terhadap Profitabilitas

7 Ketut Yuli Astini, dkk (2014) melakukan penelitian yang berjudul Pengaruh tingkat Perputaran Kas dan Tingkat Perputaran piutang terhadap Profitabilitas Ekonomis (2008-2012). Hasil penelitian ini menunjukkan Perputaran kas berpengaruh terhadap profitabilitas sedangkan Perputaran piutang tidak berpengaruh terhadap profitabilitas.

Yazdanfar (2013), melakukan penelitian yang berjudul Profitability Determinants Among Micro Firms: Evidence from Swedish Data. Hasil penelitian ini menunjukkan bahwa Pertumbuhan penjualan berpengaruh terhadap profitability.

8 B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka permasalahan – permasalahan dalam dalam penelitian ini dapat dirumuskan sebagai berikut: 1. Bagaimana pengaruh secara parsial antara Inventory Turnover, Ratio Cash

Turnover, Size firm, Sales growth dan Total Asset Turnover terhadap Profitabilitas ?

2. Bagaimana pengaruh secara simultan antara Inventory Turnover, Ratio Cash Turnover, Size firm, Sales growth dan Total Asset Turnover terhadap Profitabilitas ?

3. Berapa besar pengaruh Inventory Turnover, Ratio Cash Turnover, Size firm, Sales growth dan Total Asset Turnover terhadap Profitabilitas ?

C. Tujuan dan Manfaat Penelitian Tujuan dari penelitian ini yaitu:

1. Untuk mengetahui pengaruh secara parsial antara Inventory Turnover, Ratio Cash Turnover, Size firm, Sales growth dan Total Asset Turnover terhadap Profitabilitas ?

2. Untuk mengetahui pengaruh secara simultan antara Inventory Turnover, Ratio Cash Turnover, Size firm, Sales growth dan Total Asset Turnover terhadap Profitabilitas ?

9 Manfaat dari penelitian yaitu:

1. Bagi perusahaan

Bagi perusahaan sebagai bahan pertimbangan bagi perusahaan untuk lebih memperhatikan kondisi perusahaannya terutama dalam segi profitabilitasnya dari waktu ke waktu, sehingga dapat mengetahui kondisi dari perusahaanya. Selain itu dari segi variabel yang peneliti ambil dapat dijadikan sebagai salah satu mampu dijadikan sebagai bahan pertimbangan untuk perusahaan dalam melakukan pengawasan sekaligus dapat di implementasikan dalam meningkatkan profitabilitas perusahaan.

2. Bagi Institusi

Diharapkan dengan dilakukannya penelitian ini dapat memberikan kontribusi yang positif dan dapat berguna untuk ilmu pengetahuan khususnya dibidang manajemen keuangan dan sebagai perbandingan dengan penelitian selanjutnya.

3. Bagi Peneliti

10

BAB II

TINJAUAN PUSTAKA

A. Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba dari kegiatan bisnis yang dilakukannya. Profitabilitas mengukur tingkat keuntungan yang dihasilkan oleh perusahaan. Profitabilitas mencakup seluruh pendapatan dan biaya yang dikeluarkan oleh perusahaan sebagai penggunaan aset dan pasiva dalam sutu periode. Profitabilitas mempunyai arti penting bagi perusahaan karena merupakan salah satu dasar untuk penilaian kondisi suatu perusahaan. Tingkat profitabilitas menggambarkan kinerja perusahaan yang dilihat dari kemampuan perusahaan menghasilkan profit. Kemampuan perusahaan memperoleh profit ini menunjukkan apakah perusahaan mempunyai prospek yang baik atau tidak dimasa yang akan datang.

11 Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian prestasi perusahaan (analisis fundamental perusahaan) karena laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang. Dari sini permasalahannya menyangkut efektifitas manajemen dalam menggunakan total aktiva maupun aktiva bersih seperti yang tercatat dalam neraca.

12 1. Pengertian Profitabilitas

Profitabilitas menurut Harahap (2008: 219) adalah kemampuan perusahaan mendapatkan laba melalui semua sumber yang ada, penjualan,kas, aset, modal. Semakin besar risiko yang dihadapi maka semakin besar keuntungan yang diharapkan. Risiko yang timbul akan sejalan dengan kemampuan laba yang diharapkan. Menurut Agus Sartono (2010: 122), rasio profitabilitas adalah : “Kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.” Perusahaan yang berhasil meningkatkan profitabilitasnya, dapat dikatakan bahwa perusahaan tersebut mampu mengelola modal yang dimilikinya secara efektif dan efisien. Menurut Irham Fahmi (2012: 82): “Return on asset sering juga disebut sebagai return on investment, karena ROA ini melihat sejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan dan investasi tersebut sebenarnya sama dengan aset perusahaan yang ditanamkan atau ditempatkan.”

13 Menurut Sartono (2010: 122-125) dalam bukunya terdapat beberapa macam rasio profitabilitas yaitu:

a. Gross profit margin =

Rasio ini mengukur laba bersih dari penjualan dihitung dengan membagi laba bersih dengan penjualan.

b. Net profit margin =

Rasio ini untuk mengukur profitabilitas dengan cara membagi laba setelah pajak dengan penjualan.

c. Return on investment =

Return on investment atau return on asset menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan.

d. Return on equity =

Return on equity mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan.

e. Profit margin =

Rentabilitas ekonomis =

Rasio ini menunjukkan kemampuan perusahaan menghasilkan laba dari asset perusahaan, sebelum pengaruh pajak dan hutang.

f. Earning power ratio = x

14 pula tingkat efisiensi investasi yang nampak pada tingkat perputaran aktiva.

Dalam hal ini peneliti menggunakan ROA rasio dari profitabilitas untuk mengukur efisiensi perusahaan. Dimana ROA (Return On Asset) atau yang sering disebut sebagai rentabilitas ekonomi mengukur kemampuan perusahaan menghasilkan laba. Return on asset adalah perbandingan antara laba sesudah pajak dengan total aktiva, atau dapat dikatakan perbandingan antara laba bersih dengan total aset. Semakin besar ROA semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan dan semakin baik posisi perusahaan tersebut dari segi penggunaan aset. Begitu juga sebaliknya bila ROA kecil maka tingkat keuntungan yang dicapai oleh perusahaan akan kecil dan posisi perusahaan akan kurang baik.

Dari definisi di atas, dapat ditarik kesimpulan bahwa return on asset merupakan rasio yang dapat mengukur kemampuan perusahaan dalam memperoleh keuntungan yang dilihat dari segi aset perusahaan tersebut. Dengan demikian profitabilitas (ROA) suatu perusahaan dapat mencerminkan kemampuan suatu perusahaan dalam memperoleh laba. Apabila ROA suatu perusahaan tinggi, berarti efisiensi suatu perusahaan tersebut juga tinggi. Rasio ini memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasionalnya. Efektifitas manajemen ini dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan.

15 terutama laporan keuangan neraca dan laporan laba rugi. Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikkan, sekaligus mencari penyebab perubahan tersebut.

Jadi profitabilitas merupakan kemampuan suatu perusahaan memperoleh laba dalam hubungan dengan penjualan, total aktiva maupun modal sendiri. Profitabilitas sendiri, dipengaruhi oleh banyak faktor. Untuk mengetahui seberapa besar pengaruh faktor – faktor tersebut terhadap profitabilitas (ROA) suatu perusahaan, dapat digunakan rasio keuangan. Untuk mengetahui tingkat profitabilitas sebuah perusahaan, pada umumnya dilakukan analisis terhadap laporan keuangannya. Rasio perofitabilitas berguna untuk mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjulan asset, dan modal saham tertentu.

2. Tujuan dan Manfaat Rasio Profitabilitas

16 Tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar perusahaan menurut Kasmir (2014: 197-198), yaitu:

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu;

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang;

3. Untuk menilai perkembangan laba dari waktu ke waktu;

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri; 5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri;

17 B. Definisi Pertumbuhan Penjualan

Pertumbuhan penjualan menggambarkan perubahan peningkatan ataupun penurunan penjualan dari tahun ke tahun yang dapat dilihat dari masing- masing laporan laba-rugi perusahaan. Perusahaan yang baik dapat juga ditinjau dari aspek penjualannya dari tahun ke tahun yang terus mengalami peningkatan. Hal ini akan berimbas pada meningkatnya keuntungan perusahaan sehingga pendanaan internal perusahaan juga meningkat.

Penjualan merupakan komponen utama bagi penghasilan perusahaan. Perusahaan akan selalu berupaya meningkatkan penjualan produknya untuk mendapatkan tingkat pertumbuhan penjualan yang tinggi atau stabil. Pertumbuhan penjualan yang stabil nantinya akan dapat berpengaruh positif. Aktivitas penjualan merupakan pendapatan utama perusahaan karena jika aktivitas penjualan produk maupun jasa tidak dikelola dengan baik maka secara langsung dapat merugikan perusahaan. Hal ini dapat disebabkan karena sasaran penjualan yang diharapkan tidak tercapai dan pendapatan pun akan berkurang.

18 Menurut Rudianto (2009: 56) menyatakan bahwa: “pertumbuhan penjualan merupakan volume penjualan pada tahun-tahun mendatang, berdasarkan data pertumbuhan volume penjualan historis”.

Menurut I Made Sudana (2011: 57) menyatakan bahwa: “pendekatan persentase penjualan adalah suatu metode perencanaan keuangan, yang mana semua akun dalam laporan keuangan perusahaan berubah tergantung pada prediksi tingkat penjualan perusahaan”.

Pertumbuhan penjualan adalah peningkatan penjualan antara tahun sekarang dibandingkan dengan tahun sebelumnya yang dinyatakan dalam bentuk persentase (Carvalho & Costa, 2014). Sambharakreshna (2010) mengungkapkan, bahwa pertumbuhan penjualan mencerminkan keberhasilan perusahaan dalam investasi yang dilakukan pada periode yang lalu, sehingga dapat memprediksi pertumbuhan perusahaan di masa yang akan datang.

Berdasarkan dari uraian diatas dapat disimpulkan bahwa tingkat pertumbuhan penjualan merupakan tingkat perubahan penjualan dari tahun ke tahun yang dapat dilihat dari laporan laba rugi masing-masing perusahaan sebagai prediksi perusahaan dimasa yang akan datang sebagai dampak dari permintaan dan daya saing perusahaan.

19 menghasilkan pendapatan melalui penjualan. Dengan mengetahui seberapa besar pertumbuhan penjualan, perusahaan dapat memprediksi seberapa besar profit yang akan didapatkan. Pertumbuhan penjualan merupakan ukuran mengenai kondisi kestabilan keuangan suatu perusahaan. Perusahaan dengan penjualan yang relatif stabil dapat memperoleh lebih banyak pinjaman dibanding dengan perusahaan yang penjualannya tidak stabil. Hal ini dikarenakan para investor akan lebih menyukai saham dari perusahaan yang mempunyai kondisi keuangan yang baik dan ditandai dengan laju pertumbuhan yang stabil. Suatu perusahaan yang berada dalam industri yang mempunyai laju pertumbuhan yang tinggi, harus menyediakan modal yang cukup untuk perusahaan. Perusahaan yang tumbuh pesat cenderung lebih banyak menggunakan utang untuk membiayai kegiatan usahanya daripada perusahaan yang tumbuh secara lambat.

20 Pertumbuhan penjualan (growth) memiliki peranan yang penting dalam manajemen modal kerja. Dengan mengetahui seberapa besar pertumbuhan penjualan perusahaan dapat memprediksi seberapa besar profit yang akan didapatkan. Untuk mengukur pertumbuhan penjualan digunakan rumus:

Keterangan:

St = Penjualan pada tahun t

St-1 = Penjualan pada periode sebelumnya

Perusahaan yang mempunyai rasio pertumbuhan yang positif mengidentifikasikan bahwa perusahaan tersebut dapat mempertahankan posisi ekonominya dan kelangsungan hidupnya. Pertumbuhan penjualan juga menunjukkan kemampuan perusahaan dalam memsarkan hasil produksinya.

C. Perputaran Kas

“Perputaran kas (cash turnover) adalah rasio yang menggambarkan berapa kali perusahaan telah memutar kas selama periode pelaporan, yang dihitung dari omset tunai berdasarkan pendapatan perusahaan dibagi saldo kas rata-rata selama periode tersebut”. (Kasmir, 2008: 176).

21 Sedangkan menurut Indriyo (2002: 61), tingkat perputaran kas merupakan ukuran efisiensi penggunaan kas yang dilakukan oleh perusahaan, karena tingkat perputaran kas menggambarkan kecepatan arus kas yang telah ditanamkan didalam modal kerja menjadi kas kembali. Kas dapat diartikan sebagai nilai uang kontan yang ada dalam perusahaan beserta pos-pos lain yang dalam jangka waktu dekat dapat diuangkan sebagai alat pembayaran kebutuhan financial, yang mempunyai sifat paling tinggi likuiditasnya sehingga dapat digunakan sewaktu-waktu kas itu dibutuhkan. Dari beberapa pendapat di atas, maka dapat disimpulkan bahwa tingkat perputaran kas menunjukkan kecepatan kembalinya modal kerja yang tertanam pada kas atau setara kas menjadi kas kembali melalui penjualan atau pendapatan. Dimana rata-rata kas dapat dihitung dari saldo kas awal ditambah saldo kas akhir dibagi dua. Makin tinggi perputaran kas, berarti makin tinggi efisiensi penggunaan kasnya. Tingkat perputaran kas dapat dihitung dengan membagi pendapatan usaha dengan kas rata-rata (Ketut Yuli Astini: 2014).

Tingkat perputaran kas merupakan periode berputarnya kas yang dimulai pada saat kas diinvestasikan dalam komponen modal kerja sampai saat kembali menjadi kas sebagai unsur modal kerja yang paling tinggi tingkat likuiditasnya. Ini berarti semakin besar jumlah kas yang dimiliki perusahaan berarti besar

kemungkinan akan semakin rendah perputarannya. Hal ini akan

mencerminkan adanya over investment dalam kas, begitu pula sebaliknya.

Jumlah kas yang relatif kecil kemungkinan besar akan menyebabkan

22 Menurut Menuh (dalam Nina dan Ketut Purnawati, 2013) perputaran kas merupakan periode berputarnya kas yang dimulai pada saat kas diinvestasikan dalam komponen modal kerja sampai saat kembali menjadi kas-kas sebagai unsur modal kerja yang paling tinggi likuiditasnya.

Menurut Kasmir (dalam Dewi, 2013) rasio perputaran kas (cash turnover) berfungsi untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan. Artinya rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan. Apabila rasio perputaran kas tinggi, ini berarti ketidakmampuan perusahaan dalam membayar tagihannya. Sebaliknya apabila rasio perputaran kas rendah, dapat diartikan kas yang tertanam pada aktiva yang sulit dicairkan dalam waktu singkat sehingga perusahaan harus bekerja keras dengan kas yang lebih sedikit.

Perputaran kas merupakan salah satu dari rasio modal kerja. Metode perputaran modal kerja ini berbeda dengan metode keterikatan dana, karena metode ini menentukan kebutuhan modal kerja dengan memperhatikan perputaran elemen pembentuk modal kerja itu sendiri (Sartono, 2010: 393).

23 dalam suatu periode tertentu melalui penjualan barang atau jasa (Deni Irman, 2014).

Tingkat perputaran kas merupakan periode berputarnya kas yang dimulai pada saat kas diinvestasikan dalam komponen modal kerja sampai saat kembali menjadi kas sebagai unsur modal kerja yang paling tinggi tingkat likuiditasnya. Ini berarti semakin besar jumlah kas yang dimiliki perusahaan berarti besar

kemungkinan akan semakin rendah perputarannya. Hal ini akan

mencerminkan adanya over investment dalam kas, begitu pula sebaliknya.

Jumlah kas yang relatif kecil kemungkinan besar akan menyebabkan

diperolehnya tingkat perputaran kas yang tinggi. Perputaran kas dapat dihitung

dengan membandingkan penjualan bersih dengan jumlah rata-rata kas

(Kasmir, 2014). Rata-rata kas dalam perhitungan ini adalah kas akhir yang diperoleh ditambah dengan kas awal dibagi dua.

Menurut Sartono (2010: 393) perputaran kas dapat dihitung berdasarkan

rumus:

24 D. Perputaran Persediaan

Setiap perusahaan, apakah perusahaan itu perdagangan ataupun perusahaan pabrik serta perusahaan jasa selalu mengadakan persediaan. Tanpa adanya persediaan, para pengusaha akan dihadapkan pada risiko bahwa perusahaannya pada suatu waktu tidak dapat memenuhi keinginan pelanggan yang memerlukan atau meminta barang atau jasa.

Persediaan diadakan apabila keuntungan yang diharapkan dari persediaan

tersebut hendaknya lebih besar daripada biaya – biaya yang ditimbulkannya.

Maka periode perputaran persediaan ini perlu diperhatikan untuk mengetahui

berapa lama waktu yang dibutuhkan oleh perusahaan untuk menghabiskan

persediaan dalam proses produksinya. Hal ini dikarenakan semakin lama periode

perputaran persediaan, maka semakin banyak biaya yang harus dikeluarkan oleh

perusahaan untuk menjaga agar persediaan di gudang tetap baik. Oleh karena itu

diperlukan penghematan ongkos penyimpanan dan pemeliharaan agar

keuntungan yang diperoleh semakin besar sehingga semakin kecil biaya yang

harus ditanggung perusahaan, semakin besar laba yang akan didapat dan

perputaran persediaan semakin tinggi (Deni Irman, 2014). Persediaan adalah barang atau bahan-bahan yang akan dijual kembali, baik dengan pengolahan maupun tanpa pengolahan dari perusahaan serta merupakan aset yang mengalami perputaran secara terus menerus (Rahma, 2011).

25 sehingga hal ini dapat memperbesar biaya persediaan, dan akan mempengaruhi laba perusahaan (Fitri, 2013). Hal ini dikarenakan apabila jumlah persediaan terlalu tinggi, dana yang tertanam dalam persediaan juga akan tinggi, sehingga akan menimbulkan kerugian.

Ratio inventory turnover (rasio perputaran persediaan) ini melihat sejauh mana tingkat perputaran persediaan yang dimiliki oleh perusahaan (Irham Fahmi, 2012: 77). Menurut Kasmir (2014:180) perputaran persediaan merupakan Perputaran persediaan merupakan rasio yang digunakan untuk mengukur berapa kali dana yamg ditanam dalam persediaan (inventory) ini berputar dalam suatu periode.

Untuk mengetahui efektivitas pengelolaan persediaan dapat dilihat dari

perhitungan tingkat perputaran persediaannya, karena semakin tinggi tingkat

perputaran persediaan akan menunjukkan semakin pendek waktu terikatnya

modal dalam persediaan sehingga untuk memenuhi volume penjualan

tertentu dalam naiknya perputaran persediaan maka dibutuhkan jumlah modal

kerja yang lebih kecil (Deni Irman, 2014).

26 memperlihatkan seberapa baiknya manajemen mengontrol modal yang ada pada persediaan. Jadi meningkat atau turunnya jumlah perputaran persediaan ditentukan dari pembagian harga pokok penjualan dengan persediaan. Semakin cepat dan semakin tinggi tingkat perputaran akan memperkecil resiko terhadap kerugian yang disebabkan karena penurunan harga atau karena perubahan selera konsumen terhadap persediaan tersebut (Nursyami, 2011).

Perputaran persediaan merupakan merupakan salah satu dari rasio aktivitas. Rasio ini menentukan seberapa besar efisiensi investasi pada berbagai aktiva. Dengan kata lain rasio aktivitas menunjukkan bagaimana sumber daya telah dimanfaatkan secara optimal (Sartono, 2010: 118). Perusahaan yang perputaran persediaannya makin tinggi itu berarti makin efisien, tetapi perputaran persediaan yang terlalu tinggi juga tidak baik untuk itu perlu ditentukan keseimbangan (Sartono, 2010: 120).

Berikut rumus perputaran persediaan yaitu:

Perputaran persediaan :

27 E. Ukuran Perusahaan

Firm size merupakan salah satu faktor yang dapat meningkatkan profitabilitas. Semakin besar firm size akan mengakibatkan biaya yang lebih besar, sehingga dapat mengurangi profitabilitas. Perusahaan besar cenderung memiliki skala dan keleluasaan ekonomis yang lebih besar dibandingkan dengan perusahaan kecil sehingga akan lebih mudah untuk mendapatkan pinjaman yang pada akhirnya akan meningkatkan profitabilitas perusahaan (Prihayaryanto, 2009) dalam (Ni Made Vironika Sari, 2014).

28 Menurut Becker-Blease, Kaen, Etebari & Baumann (2010), ada tiga teori yang secara implisit menjelaskan hubungan antara ukuran perusahaan dan tingkat keuntungan, antara lain :

a. Teori teknologi, yang menekankan pada modal fisik, economies of scale, dan lingkup sebagai faktor-faktor yang menentukan besarnya ukuran perusahaan yang optimal serta pengaruhnya terhadap profitabilitas.

b. Teori organisasi, menjelaskan hubungan profitabilitas dengan ukuran perusahaan yang dikaitkan dengan biaya transaksi organisasi, didalamnya terdapat teori critical resources.

c. Teori institusional mengaitkan ukuran perusahaan dengan faktor-faktor seperti sistem perundang-undangan, peraturan anti-trust, perlindungan patent, ukuran pasar dan perkembangan pasar keuangan.

29 Variabel ukuran perusahaan dapat dinyatakan dengan rumus :

Ukuran Perusahaan (Size) = LnTotalAktiva

F. Perputaran Aktiva

Total assets turn over (Perputaran Aktiva) merupakan rasio yang menggambarkan perputaran aktiva diukur dari volume penjualan. Jadi semakin besar rasio ini semakin baik yang berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba dan menunjukkan semakin efisien penggunaan keseluruhan aktiva dalam menghasilkan penjualan. Dengan kata lain jumlah asset yang sama dapat memperbesar volume penjualan apabila assets turn overnya ditingkatkan atau diperbesar. Total assets turn over ini penting bagi para kreditur dan pemilik perusahaan, tapi akan lebih penting lagi bagi manajemen perusahaan, karena hal ini akan menunjukkan efisien tidaknya penggunaan seluruh aktiva dalam perusahaan. Assets turnover adalah rasio yang menunjukkan efisiensi perusahaan dalam menggunakan aset yang dimiliki agar menghasilkan volume penjualan tertentu (Sari, dkk, 2012). Semakin tinggi rasio tersebut, maka semakin efisien pula penggunaan keseluruhan aset perusahaan dalam menghasilkan penjualan.

30 efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan tertentu (Syamsuddin, 2009:19). Rasio ini merupakan ukuran sampai seberapa jauh aktiva telah dipergunakan dalam kegiatan perusahaan atau menunjukan berapa kali aktiva berputar dalam periode tertentu. Apabila dalam menganalisis rasio ini selama beberapa periode menunjukan suatu trend yang cenderung meningkat, memberikan gambaran bahwa semakin efisiensi penggunaan aktiva sehingga hasil usaha akan meningkat (Sawir 2012:56).

Menurut Hanafi dan Halim (2009:81) Total Asset Turnover adalah:

“Rasio untuk menghitung efektivitas penggunaan total aktiva. Rasio yang tinggi biasanya menunjukan manajemen yang baik, sebaliknya rasio yang rendah harus membuat manajemen mengevaluasi strategi, pemasaran, dan pengeluaran modalnya (investasi)”.

Total Asset Turnover menurut Sutrisno (2012:221) “Merupakan ukuran efektifitas pemanfaatan aktiva dalam menghasilkan penjualan”. Semakin besar perputaran aktiva semakin efektif perusahaan mengelola aktivanya. Dan rasio ini juga menunjukan bagaimana sumberdaya telah dimanfaatkan secara optimal.

31 hubungan dari penjualan bersih dengan aktiva total.

Dari uraian diatas dapat disimpulkan bahwa Total Asset Turnover adalah perbandingan antara penjualan bersih atau net sales dengan total aktiva yaitu akumulasi dari aktiva tetap dan aktiva lancar. Aktiva tetap terdiri dari tanah, bangunan, mesin dan lain – lain yang memiliki umur ekonomis lebih dari satu tahun sedangkan aktiva lancar terdiri dari kas, piutang dan lain lain yang memiliki umur ekonomis kurang dari satu tahun

Menurut Sartono (2010: 120), Total assets turn over di hitung sebagai berikut:

Penjualan bersih (net sales) merupakan hasil penjualan bersih selama satu tahun. Total aktiva merupakan penjumlahan dari total aktiva lancar dan aktiva tetap.

1. Faktor yang mempengaruhi Total Asset Turnover

32 Menurut Irawati (2006: 52), Ada beberapa faktor yang mempengaruhi Total Asset Turnover yaitu:

1. Sales (penjualan)

2. Total aktiva yang terdiri dari :

1. Current Asset (harta lancar) 1. Cash (kas)

2. Marketable securities (surat berharga) 3. Account payable (piutang)

4. Inventories (persediaan) 2. Fixed Asset

33 G. Hubungan Antar Variabel

1. Pengaruh Pertumbuhan Penjualan terhadap Return On Asset (ROA) Pertumbuhan penjualan adalah peningkatan penjualan antara tahun sekarang dibandingkan dengan tahun sebelumnya yang dinyatakan dalam bentuk persentase (Carvalho & Costa, 2014). Sambharakreshna (2010) mengungkapkan, bahwa pertumbuhan penjualan mencerminkan keberhasilan perusahaan dalam investasi yang dilakukan pada periode yang lalu, sehingga dapat memprediksi pertumbuhan perusahaan di masa yang akan datang. Dengan mengetahui seberapa besar pertumbuhan penjualan, perusahaan dapat memprediksi seberapa besar profit yang akan didapatkan.

Hal ini sesuai dengan penelitian yang dilakukan oleh Gladys Suryaputra dan Yulius Jogi Christiawan (2016), bahwa Pertumbuhan penjualan berpengaruh signifikan terhadap Return On Asset.

2. Pengaruh Perputaran Kas terhadap Return On Asset (ROA)

Perputaran kas merupakan periode berputarnya kas yang dimulai pada saat kas diinvestasikan dalam komponen modal kerja sampai saat kembali menjadi kas sebagai unsur modal kerja yang paling tinggi tingkat likuiditasnya. Perputaran kas merupakan salah satu dari rasio modal kerja. Metode perputaran modal kerja ini berbeda dengan keterikatan dana, karena metode ini menentukan kebutuhan modal kerja dengan memperhatikan perputaran elemen pembentuk modal kerja itu sendiri (Sartono, 2010: 393).

34 dibutuhkan untuk membayar tagihan dan penjualan. Artinya perputaran kas ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan dan biaya – biaya yang berkaitan dengan penjualan. Hal ini sesuai dengan penelitian yang dilakukan (Ketut Yuli Astini dkk, 2014) menghasilkan bahwa perputaran kas berpengaruh signifikan terhadap Profitabilitas perusahaan.

3. Pengaruh Perputaran Persediaan terhadap Return On Asset (ROA)

Perputaran Persediaan merupakan salah satu dari rasio aktivitas. Rasio ini digunakan untuk menentukan seberapa besar efisiensi investasi pada berbagai aktiva. Dengan kata lain rasio aktivitas menunjukkan bagaimana sumber daya telah dimanfaatkan secara optimal (Sartono, 2010: 118). Perusahaan yang perputaran persediaannya makin tinggi itu berarti makin efisien, tetapi perputaran persediaan yang terlalu tinggi juga tidak baik untuk itu perlu ditentukan keseimbangan (Sartono, 2010: 120).

35 4. Pengaruh Ukuran Perusahaan terhadap Return On Asset (ROA)

Ukuran perusahaan bisa dilihat dari total asset perusahaan. Menurut (Astuti dan zuhrotun,2007) dalam (Dewi Sartika, 2012) perusahaan dengan total asset yang besar mencerminkan kemapanan perusahaan. Perusahaan yang sudah mapan biasanya kondisi keuangannya juga sudah stabil. Perusahaan yang lebih besar akan semakin mudah untuk mendapatkan dana eksternal berupa hutang dalam jumlah besar sehingga akan membantu kegiatan operasional perusahaan dan menyebabkan produktivitas perusahaan meningkat sehingga keuntungan perusahaan akan meningkat pula. Hal ini sesuai dengan penelitian yang dilakukan oleh Ni Made Virinika Sari (2014), bahwa Ukuran perusahaan tidak berpengaruh terhadap profitabilitas.

5. Pengaruh Perputaran Aktiva terhadap Return On Asset (ROA)

36 H. Penelitian Terdahulu

Sebagai acuan dari penelitian ini dikemukakan hasil-hasil penelitian yang telah dilaksanakan sebelumnya yaitu :

1. Cintya Dewi Farhana, dkk (2016) melakukan penelitian yang berjudul Pengaruh Perputaran Persediaan dan Pertumbuhan Penjualan terhadap Profitabilitas. Hasil penelitian menunjukkan bahwa Perputaran Persediaan dan Pertumbuhan Penjualan berpengaruh terhadap Profitabilitas.

2. Gladys Suryaputra dan Yulius Jogi Christiawan (2016) melakukan penelitian yang berjudul Pengaruh Manajemen Modal Kerja, Pertumbuhan Penjualan dan Ukuran Perusahaan Terhadap Profitabilitas Pada Perusahaan Properti dan Real Estate Yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010-2014. Hasil penelitian ini menunjukkan bahwa Pertumbuhan penjualan berpengaruh signifikan sedangkan Cash Conversion Cycle dan Ukuran perusahaan tidak berpengaruh terhadap Return On Asset.

3. Kadek Agustia Dewi, dkk (2016), melakukan penelitian yang berjudul Pengaruh Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan terhadap Profitabilitas. Hasil penelitian ini menunjukkan bahwa Perputaran Persediaan, Perputaran Piutang dan Perputaran Kas berpengaruh terhadap Profitabilitas.

37 conversion cycle and its components, including inventory turnover and account payable turnover period and profitability of the firm.

5. Ni Made Vironika Sari (2014) melakukan penelitian yang berjudul Pengaruh Debt to Equity Ratio, Firm size, Inventory turnover dan Asset Turnover pada Profitabilitas. Hasil penelitin menunjukkan bahwa DER berpengaruh terhadap profitabilitas sedangkan firm size, inventory turnover dan asset turnover tidak berpengaruh terhadap profitabilitas.

6. Theresia Trisnia Susanti (2014) melakukan penelitian yang berjudul Pengaruh Perputaran persediaan, Perputaran piutang dan Pertumbuhan penjualan terhadap ROA pada perusahaan dagang yang terdaftar di BEI (2009-2012). Hasil penelitian menunjukkan bahwa perputaran piutang berpengaruh signifikan terhadap ROA sedangkan Perputaran persediaan dan Pertumbuhan penjualan tidak berpengaruh terhadap ROA.

7. Prof.Dr.Abdul Hafoor Awan (2014) melakukan penelitian tentang Impact of Working Capital Management on Profitability of cement Sector Pakistan. The result is ROE negatively correlated with CR and Inventory turnover. ROE positively correlated with WCT, QR, and Size.

38 9. Daniel Mogaka Makori dan Amrose Jagongo (2013) melakukan penelitian

yang berjudul Working Capital Management and Firm Profitability: Emprical Evidence from Manufacturing Construction Firms Listed on Nairobi Securities Exchange, Kenya.The study finds a positive relationship between profitability and number of days of inventory. Moreover the financial leverage, sales growth, current ratio and size firm also significant effect on the firm’s profitability.

10.Leliani dan Andreani Caroline Barus (2013) melakukan penelitian yang berjudul Analisis faktor –faktor yang mempengaruh Profitabilitas pada perusahaan manufaktur yang terdaftar di BEI (2008-2011). Hasil penelitian menunjukkan TATO, DR dan Ukuran perusahaan berpengaruh terhadap profitabilitas sedangkan CR, DER dan Pertumbuhan penjualan tidak berpengaruh terhadap profitabilitas.

11.Yazdanfar (2013), melakukan penelitian yang berjudul Profitability Determinants Among Micro Firms: Evidence from Swedish Data. Hasil penelitian ini menunjukkan bahwa Pertumbuhan penjualan berpengaruh terhadap profitability.

39 13.Serrasqueiro (2009), melakukan penelitian yang berjudul Growth and Profitability in Portuguese Companies: A Dynamic Panel Data Approach. Hasil penelitian ini menunjukkan bahwa Pertumbuhan penjualan berpengaruh terhadap Profitability.

40 Tabel 2.1.

Penelitian Terdahulu No Judul Penelitian dan Nama

Peneliti

Variabel Hasil Penelitian 1. Pengaruh Perputarab

Persediaan dan

Pertumbuhan Penjualan terhadap Profitabilitas (Cintya Dewi Farhana, dkk 2016) Perputaran Persediaan, Pertumbuhan penjualan dan Profitabilitas .

The Result is significant positive relationship among Average Collection Periode, CR and Size firm with profitability and insignificant a negative relationship with Inventory Turnover and Average payment periode with Profitability. 2. Pengaruh Manajemen

Modal Kerja, Pertumbuhan Penjualan dan Ukuran Perusahaan Terhadap Profitabilitas Pada Perusahaan Properti dan Real Estate Yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010-2014 (Gladys Suryaputra dan Yulius Jogi Christiawan 2016) CCC, Ukuran Perusahaan dan Profitabilitas.

Hasil penelitian ini menunjukkan bahwa Pertumbuhan penjualan berpengaruh signifikan sedangkan Cash Conversion Cycle dan Ukuran perusahaan tidak berpengaruh terhadap Return On Asset.

3. Pengaruh Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan terhadap Profitabilitas (Kadek Agustia Dewi, dkk 2016) Perputaran Persediaan, Perputaran Piutang, Perputaran Kas dan Profitabilitas.

Hasil penelitian ini menunjukkan bahwa Perputaran Persediaan, Perputaran Piutang dan Perputaran Kas berpengaruh terhadap Profitabilitas.

4. Effect of Working Capital Management on the Profitability of Companies in Tehran Stock Exchange (Davood Asefi Nejad, 2015) Cash Conversion Cycle, Inventory turnover, account payable turnover period and profitability

The result is a significant relationship between cash conversion cycle and its components, including inventory turnover and account payable turnover period and profitability of the firm.

5. Pengaruh Debt to Equity Ratio, Firm size, Inventory turnover dan Asset Turnover pada Profitabilitas (Ni Made Vironika Sari,

Debt to Equity Ratio, Firm size, Inventory turnover,

41

2014) asset

turnover and profitability.

terhadap profitabilitas.

4. Pengaruh Perputaran persediaan, Perputaran piutang dan Pertumbuhan penjualan terhadap ROA pada perusahaan dagang yang terdaftar di BEI 2009-2012 (Theresia Trisnia Susanti, 2014) Perputaran piutang, Perputaran Persediaan, Pertumbuhan penjualan dan ROA.

Hasil penelitian menunjukkan bahwa perputaran piutang berpengaruh signifikan terhadap ROA sedangkan Perputaran persediaan dan Pertumbuhan penjualan tidak berpengaruh terhadap ROA.

7. Impact of Working Capital

Management on

Profitability of cement Sector Pakistan (Prof.Dr.Abdul Hafoor Awan, 2014)

Current Ratio, Inventory Turnover, Quick Ratio, Size, WCT and ROE

ROE is negatively correlated with CR and Inventory turnover. ROE positively correlated with WCT, QR, and Size.

8. Working Capital Management and its impact on Firm’s Performance (Wang Zuquan and Asif Iqbal, 2014)

Sales, CCC, ITD, APP, Debts, WCM and

Profitability.

This result Sales, CCC, ITD, APP and Debts showed positive relationship to the dependent variable Profitability, component of WCM, ACP showed negative relationship to profitability. 9. Working Capital

Management and Firm Profitability: Emprical

Evidence from

Manufacturing Construction Firms Listed on Nairobi Securities Exchange, Kenya (Daniel Mogaka Makori dan Amrose Jagongo 2013)

Days of inventory, Financial leverage, sales

growth, CR, Size,

Profitabiity.

The study finds a positive relationship between profitability and number of days of inventory. Moreover the financial leverage, sales growth, current ratio and size firm also significant effect on the firm’s profitability.

. 10. Analisis faktor –faktor

yang mempengaruh Profitabilitas pada perusahaan manufaktur yang terdaftar di BEI 2008-2011 (Leliani dan Andreani Caroline Barus,2013)

TATO, DER, Ukuran Perusahaan, CR, DER, Pertumbuhan penjualan dan

profitabilitas.

Hasil penelitian menunjukkan TATO, DR dan Ukuran perusahaan berpengaruh terhadap profitabilitas sedangkan CR, DER dan Pertumbuhan penjualan tidak berpengaruh terhadap profitabilitas.

11. Profitability Determinants Among Micro Firms: Evidence from Swedish Data. (Yazdanfar, 2013)

Pertumbuhan penjualan dan

Profitabilitas

42 12. Evaluating the Impact of

Working Capital Management Components on Corp Profitability: Evidence from Indian Manufacturing Firms (Sarbapriya Ray, 2012)

Working Capital Management , Size, and Profitability.

The result a strong negative relationship between working capital management and insignificant negative relationship between firm size with corporate profitability. .

13. Growth and Profitability in Portuguese Companies: A Dynamic Panel Data Approach (Serrasqueiro, 2009)

Pertumbuhan penjualan dan

Profitabilitas

Hasil penelitian ini menunjukkan bahwa Pertumbuhan penjualan berpengaruh terhadap Profitability.

14. Effect of Firm Size on Profitability: Evidence

from Nigerian

Manufacturing Sector (Agiomirgianakis,

Voulgaris & Papadogonas, 2006)

Pertumbuhan penjualan dan

Profitabilitas

Hasil penelitian ini menunjukkan Pertumbuhan penjualan berpengaruh terhadap profitability.

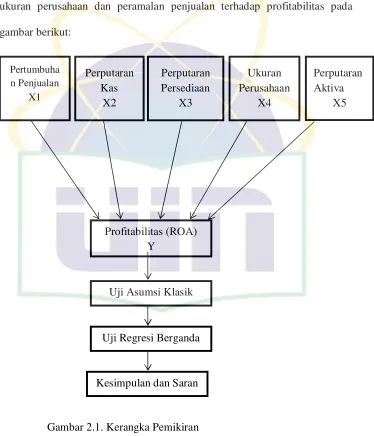

44 I. Kerangka Pemikiran

Berdasarkan masalah yang ada, maka dibuat suatu kerangka berfikir dari pengaruh pengendalian persediaan, perputaran kas, perputaran persediaan, ukuran perusahaan dan peramalan penjualan terhadap profitabilitas pada gambar berikut:

[image:60.612.153.527.185.621.2]

Gambar 2.1. Kerangka Pemikiran Pertumbuha

n Penjualan X1

Perputaran Kas

X2

Perputaran Persediaan

X3

Ukuran Perusahaan

X4

Perputaran Aktiva

X5

Profitabilitas (ROA) Y

Uji Asumsi Klasik

Uji Regresi Berganda

45 J. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian dan dari hasil penelitian sebelumnya. Berdasarkan konsep-konsep dasar dan kerangka pemikiran diatas yang beraitan dengan adanya pengaruh atau tidak dari variabel independen terhadap variabel dependen. Adapun hipotesis yang digunakan adalah:

1. Uji Hipotesis untuk Signifikasi Parsial t

Menurut Ghozali (2011), Uji parsial t dilakukan untuk menguji pengaruh variabel independen secara individual dalam menerangkan variabel dependen. Tahap dalam pengujiannya adalah:

a. H0: b1≥0, Variabel Inventory Turnover (ITR) tidak

berpengaruh positif terhadap Return On Asset (ROA)

Ha: b1<0, Variabel Inventory Turnover berpengaruh positif

terhadap Return On Asset (ROA)

b. H0: b2≥0, Variabel Ratio Cash Turnover (RCT) tidak

berpengaruh positif terhadap Return On Asset (ROA)

Ha: b2<0, Variabel Rati Cash Turnover berpengaruh positif

terhadap Return On Asset (ROA)

c. H0: b3≥0, Variabel Sales Growth (SG) tidak berpengaruh

positif terhadap Return On Asset (ROA)

Ha: b3<0, Variabel Sales Growth (SG) berpengaruh

46 d. H0: b4≥0, Variabel Ukuran Perusahaan (Size) tidak

berpengaruh negatif terhadap Return On Asset (ROA)

Ha: b4<0, Variabel Ukuran Perusahaan (Size) berpengaruh

negatif terhadap Return On Asset (ROA)

e. H0: b5≥0, Variabel Total Asset Turnover (TATO) tidak

berpengaruh negatif terhadap Return On Asset (ROA)

Ha: b5<0, Variabel Total Asset Turnover (TATO)

berpengaruh negatif terhadap Return On Asset (ROA) 2. Uji Hipotesis untuk Signifikasi Simultan F

Uji signifikasi F menguji apakah variabel independen mempengaruhi secara bersama-sama terhadap variabel dependen atau menguji apakah model dapat digunakan atau tidak (Ghozali, 2011). Dalam penelitian ini hipotesis untuk uji signifikasi F yaitu:

H0 : b1, b2, b3, b4, b5 = 0, Variabel independen yang terdiri dari Inventory

Turnover, Ratio Cash Turnover, Sales Growth, Ukuran Perusahaan dan Perputaran Aktiva, tidak berpengaruh terhadap Return On Asset. Ha : b1, b2, b3, b4, b5 ≠ 0, Variabel independen yang terdiri dari Inventory

47 BAB III

METEDOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Pada penelitian ini, data yang digunakan yaitu dengan mengambil laporan keuangan dari perusahaan SPBU dari tahun 2012-2015. Pemilihan lokasi penelitian ini karena dianggap sebagai rujukan yang tepat dalam memperoleh data yang diperlukan berupa laporan keuangan serta dokumen penunjang lainnya yang berkaitan dengan penelitian ini. Pada penelitian ini membahas variabel – variabel independen (variabel bebas) yaitu Economic Order Quantity (EOQ), Inventory Turnover (ITR), Ratio Cash Turnover (RCT), Ukuran perusahaan (SIZE) dan Peramalan Penjualan (TL). Sedangkan variabel dependen (variabel terikat) yakni efisiensi perusahaan yang diukur dengan rasio profitabilitas Return on Asset (ROA).

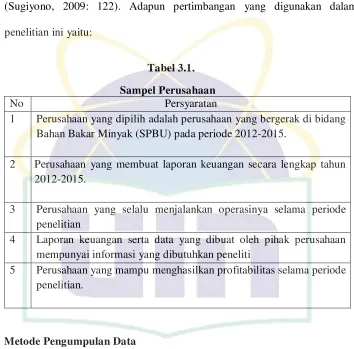

B. Teknik penentuan Populasi dan Sampel

49 yaitu metode purposive sampling, yakni metode pengambilan atas dasar penentuan karakteristik dan kriteria tertentu yang sudah ditentukan (Sugiyono, 2009: 122). Adapun pertimbangan yang digunakan dalam penelitian ini yaitu:

Tabel 3.1. Sampel Perusahaan

No Persyaratan

1 Perusahaan yang dipilih adalah perusahaan yang bergerak di bidang Bahan Bakar Minyak (SPBU) pada periode 2012-2015.

2 Perusahaan yang membuat laporan keuangan secara lengkap tahun 2012-2015.

3 Perusahaan yang selalu menjalankan operasinya selama periode penelitian

4 Laporan keuangan serta data yang dibuat oleh pihak perusahaan mempunyai informasi yang dibutuhkan peneliti

5 Perusahaan yang mampu menghasilkan profitabilitas selama periode penelitian.

C. Metode Pengumpulan Data

50 umumnya berupa bukti catatan ataupun laporan historis yang dipublikasikan atau tidak dipublikasikan.

Data sekunder yang digunakan dalam penelitian ini adalah data sekunder yang berasal dari laporan keuangan selama periode 2012-2015. Dimana data tersebut berasal dari pihak perusahaan yang diambil peneliti sebagai sampel. Dimana data sekunder ini didapat oleh peneliti melalui pihak perusahaan.

D. Metode Analisis Data

Metode analisis data menggunakan uji asumsi klasik, uji hipotesis dan koefisien determinasi.

1. Pengujian Asumsi Klasik

51 a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah di dalam regresi variabel pengganggu atau residual mempunyai distribusi normal. Terdapat dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik (Ghozali, 2011). Model regresi yang baik adalah yang mempunyai distribusi data normal atau mendekati normal.

Dalam uji normalitas data peneliti menggunakan diagaram distribusi normal.

Dalam pengujian hipotesis, kriteria untuk menolak atau tidak menolak Ho berdasarkan P- value adalah sebagai berikut:

Jika P-Value 0,05 H0 diterima

Jika P- value > 0,05 H0 ditolak b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2011: 105)

52 c. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamantan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika beda maka disebut heterokedastisitas. Model regresi yang baik adalah yang tidak terjadi Heterokedastisitas (Ghozali, 2011). Uji Heterokedastisitas yang digunakan dalam penelitian ini adalah dengan menggunakan Uji Glejser. Pada Uji Glejser untuk menguji Heterokedastisitas langkanya yaitu dengan menggunakan nilai absolut residual diregresi dengan variabel independen X, untuk mendapatkan nilai absolut residualnya (Widarjono, 2009: 139).

d. Uji Autokorelasi

[image:67.612.160.509.147.467.2]53 Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ada korelasi antara anggota serangkaian data observasi yang diuraikan menurut waktu (time series) atau ruang (cross section).

[image:68.612.158.498.183.488.2]Pengambilan keputusan ada tidaknya autokorelasi menurut Widarjono (2009) adalah:

Tabel 3.2.

Uji Statistik Durbin Watson d Nilai statistik d Hasil

0 < d < du Menolak Hipotesis nol; ada autokorelasi positif

dl ≤ d ≤ du Daerah keragu – raguan; tidak ada keputusan

du ≤ d ≤ 4-du Menerima Hipotesis nol; tidak ada autokorelasi positif/negatif

4 – du ≤ d ≤ 4 - du Daerah keragu – raguan; tidak ada keputusan

4 – dl ≤ d ≤ 4 Menolak Hipotesis nol; ada autokorelasi negatif

2. Pengujian Hipotesis

54 1. Uji statistik t

Uji statistik t menunjukan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel independen (Ghozali, 2011: 98). Oleh karena itu uji t ini digunakan untuk menguji hipotesis yang telah dibuat. Langkah – langkah pengujian yang dilakukan adalah sebagai berikut:

1. Merumuskan hipotesis

Hipotesis diterima : berarti terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen (ROA) secara parsial.

2. Menentukan tingkat signifikasi dengan α sebesar 5%.

3. Membandingkan t hitung dengan t tabel. Jika t hitung t tabel maka Ha diterima.

2. Uji statistik F

55 Untuk menguji apakah koefisien regresi secara bersama – sama atau menyeluruh berpengaruh terhadap variabel dependen terdapat prosedur untuk menguji F yaitu sebegai berikut (Widarjono, 2009: 69):

a. Menyusun Hipotesis

Hipotesa yang akan diuji adalah kemampuan variabel bebas menjelaskan tingkah laku variabel tidak bebas, apabila variabel bebas tidak dapat mempengaruhi variabel bebas dapat dianggap nilai koefisien regresinya sama dengan nol sehingga berapapun nilai variabel bebas tidak akan berpengaruh terhadap variabel tidak bebas.

Dalam menyusun hipotesa selalu ada hipotesa nol dalam hipotesa alternatif. Untuk hipotesa nol selalu mengandung unsur kesamaan, maka dapa dirumuskan hipotesa nol adalah koefisien regresi sama dengan nol. Untuk hipotesa alternatifnya adalah koefisien regresi tidak sama dengan nol. Hipotesanya kemudian dirumuskan sebagai berikut:

H0 : β1 = β2 = 0

Ha : β1 ≠ β2 ≠ 0

b. Menentukan daerah keputusan

56 nyata dipakai yaitu 1% dan 5% untuk derajat pembilang digunakan nilai k- 1, yaitu jumlah variabel berkurang 1. Dan untuk derajat penyebut digunakan n-1, yaitu jumlah sample dikurangi dengan jumlah variabel.

c. Menentukan nilai F- hitung

Nilai F- hitung ditentukan dengan rumus: F = / ( )

( ) / ( )

Keterangan:

R2 = Koefisien Determinasi K = Jumlah variabel independen N = Jumlah Sampel

d. Menentukan keputusan

Menghitung untuk mengetahui apakah menerima H0 atau

menerima Ha.

e. Menentukan hipotesa

Jika F- hitung > F-tabel maka H0 ditolak, dan jika F- hitung <

F- tabel maka H0 diterima.

3. Koefisien Determinasi

57 Nilai ( ) yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen amat terbatas. Nilai yang mendekati 1 berarti variabel – variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

4. Analisis Regresi Linear Berganda

Analisis Regresi Linear Berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai faktor prediksi dimanipulasi (dinaik turunkan nilainya) (Sugiyono, 2010: 277). Rumus regresi berganda adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 +e Dimana:

Y = Variabel dependen ( Profitabilitas)

X1= Variabel independen (Economic Order Quantity) X2= Variabel independen (Inventory Turnover) X3= Variabel independen (Ratio Cash Turnover) X4= Variabel independen (Ukuran perusahaan) X5=Variabel independen (Peramalan Penjualan) a = Konstanta

58 E. Operasional Variabel

Dalam penelitian ini variabel yang digunakan terdiri dari dua jenis yaitu: 1. Variabel dependen (Y) yaitu variabel yang nilainya dipengaruhi oleh

variabel bebas. Variabel terikat dalam penelitian ini adalah profitabilitas yang d