0

SKRIPSI

PENGARUH GOOD CORPORATE GOVERNANCE UKURAN

PERUSAHAAN STRUKTUR KEPEMILIKAN TERHADAP

KINERJA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH:

YOSSI D TAMBUNAN

100522009

PROGRAM STUDI STRATA SATU AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

1

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Good Corporate Governance Ukuran Perusahaan Struktur Kepemilikan Terhadap Kinerja

Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2012

0

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE UKURAN PERUSAHAAN STRUKTUR KEPEMILIKAN TERHADAP KINERJA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Good Corporate Governance yang diproksikan ke dalam Ukuran Dewan Komisaris dan Proporsi Dewan Komisaris Independen, Ukuran Perusahaan, Struktur Kepemilikan yang diproksikan ke dalam Kepemilikan Terkonsentrasi dan Kepemilikan Institusional terhadap Kinerja Perusahaan pada perusahaan manufaktur yang terdaftar di BEI. Variabel yang digunakan dalam penelitian ini adalah Ukuran Dewan Komisaris, Proporsi Dewan Komisaris Independen, Ukuran Perusahaan, Kepemilikan Terkonsentrasi dan Kepemilikan Institusional sebagai variabel independen dan Kinerja Perusahaan sebagai variabel dependen.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dengan jumlah sampel 30 dari 85 perusahaan manufaktur yang terdaftar di BEI pada periode 2008-2010. Metode yang digunakan untuk menguji pengaruh Ukuran Dewan Komisaris dan Proporsi Dewan Komisaris Independen, Ukuran Perusahaan, Struktur Kepemilikan yang diproksikan ke dalam Kepemilikan Terkonsentrasi dan Kepemilikan Institusional terhadap Kinerja Perusahaan adalah metode regresi linier berganda.

Hasil Pengujian uji t yang dilakukan menyimpulkan bahwa Ukuran Dewan Komisaris dan Kepemilikan Terkonsentrasi berpengaruh secara parsial terhadap Kinerja Perusahaan sedangkan Proporsi Dewan Komisaris Independen, Ukuran Perusahaan dan Kepemilikan Institusional tidak berpengaruh secara parsial terhadap Kinerja Perusahaan. Hasil pengujian Uji F yang dilakukan menyimpulkan bahwa Ukuran Dewan Komisaris, Proporsi Dewan Komisaris Independen, Ukuran Perusahaan, Kepemilikan Terkonsentrasi dan Kepemilikan Institusional sebagai variabel independen berpengaruh secara simultan terhadap Kinerja Perusahaan.

Kata Kunci : Good Corporate Governance, Ukuran Perusahaan, Struktur Kepemilikan, Kinerja Perusahaan.

1

ABSTRACT

EFFECT OF GOOD CORPORATE GOVERNANCE COMPANY SIZE OWNERSHIP STRUCTURE ON COMPANY PERFORMANCE ON THE

MANUFACTURE COMPANY LISTED ON THE INTERNET DATA EXCHANGE

The purpose of this research was to test the effect of good corporate governance in this research in which proxies into the size of the Board of Commissioners and the proportion of the independent Commissioners, Company Size, Ownership Structure proxies into the Concentration Structure and Institutional Structure on Company Performance on the manufacture company listed on the IDX. Variables used in this study is the size of the Board of Commissioners and the proportion of the independent Commissioners, Company Size, Concentration Structure and Institutional Structure as an independent variable and Company Performance as the dependent variable.

The sampling method used was purposive sampling method with a sample of 30 of 85 companies listed on the Stock Exchange of manufacture in the period 2008-2010. The method used to test the effect of the size of the Board of Commissioners and the proportion of the independent Commissioners, Company Size, Concentration Structure and Institutional Structure on Company Performance is a method of multiple linear regression.

Test result t-test conducted to conclude that the size of the Board of Commissioners and the Concentration Structure have influence the partial towards Company Performance and the proportion of the independent Commissioners, Company Size, Institutional Structure did not influance the partial towards Companya Performance. F test result carried out concluded that the size of the Board of Commissioners and the proportion of the independent Commissioners, Company Size, Concentration Structure and Institutional Structure simultaneously effect on the Company Performance.

Keywords: Good Corporate Governance, Company Size, Ownership Structure, Company Performance.

2

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus, Bapa yang baik yang selalu menyertai penulis, yang memberikan segala berkatNya serta kemudahan bagi penulis sehingga penulis mampu menyelesaikan skripsi yang berjudul “ Pengaruh Good Corporate Governance, Ukuran Perusahaan, Struktur Kepemilikan Terhadap Kinerja Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, peneliti banyak memperoleh bimbingan, dukungan semangat, nasehat, dan bantuan lain baik secara moril maupun materiil dari berbagai pihak.

Dengan segenap sayang dan cinta penulis persembahkan untuk Bapak dan Mama : P. Tambunan dan R. br Hutauruk, SE yang senantiasa melimpahkan cinta kasih sayangnya dan selalu mendoakan penulis dalam penyelesaian skripsi ini.

Pada kesempatan ini penulis menyampaikan ucapan terimakasih kepada berbagai pihak :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3 3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Dosen Pembimbing yang telah meluangkan waktu, tenaga dan pikiran untuk membimbing dan mengarahkan penulis dalam penyelesaian skripsi ini.

5. Bapak Drs. Rustam, M.Si, Ak selaku Dosen Pembaca Penilai yang telah meluangkan waktu, tenaga dan pikiran untuk membaca skripsi ini.

6. Kepada abangku Poltak Tambunan, SP. Oktavian Tambunan SE. David Tambunan ST, Vanni Purba, ST atas setiap dukungan dan dorongan semangat serta kasih sayang yang telah diberikan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis, Oleh karena itu penulis mengharapkan saran dan kritik yang bersifat membangun guna kesempurnaan skripsi ini.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi para pembaca dan dapat dipergunakan untuk menambah pengetahuan dan bahan masukan bagi penelitian selanjutnya.

Medan, Juli 2012 Penulis

Yossi D. Tambunan

NIM: 100522009

4

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB II TINJAUAN PUSTAKA 2.1 ... Tinjauan Teoritis ... 8

2.1.1 ... Te ori Keagenan ... 8

2.1.2 ... G ood Corporate Governance ... 10

2.1.3 ... U kuran Dewan Komisaris ... 11

2.1.4 Proporsi Dewan Komisaris Independen 12 ...

2.1.5 ... U kuran Perusahaan ... 14

2.1.6 Struktur Kepemilikan ... 14

2.1.6.1 Kepemilikan Institusional ... 15

2.1.6.2 Kepemilikan Terkonsentrasi ... 16

2.1.7 ... Ki nerja Perusahaan ... 17

2.2 Tinjauan Penelitian Terdahulu ... 20

2.3 ... Ke rangka Konseptual dan Hipotesis Penelitian ... 22

2.3.1 Kerangka Konseptual ... 22

2.3.2 Hipotesis Penelitian ... 25

BAB III METODE PENELITIAN 3.1 ... De sain Penelitian ... 26

5 3.3 ... Je

nis dan Sumber Penelitian ... 30

3.4 ... M etode Pengumpulan Data... 30

3.5 ... De fenisi Operasional dan Pengukuran Variabel ... 31

3.6 ... M etode Analisis Data ... 35

BAB IV ANALISIS HASIL PENELITIAN 4.1 ... Da ta Penelitian ... 41

4.2 ... St atistik Deskriptif ... 42

4.3 Pengujian Asumsi Klasik ... 44

4.3.1 ... Uj i Normalitas ... 44

4.3.2 Uji Heteroskedastisitas ... 48

4.3.3 Uji Autokorelasi ... 49

4.3.4 Uji Multikolinieritas ... 51

4.4 Analisis Regresi ... 52

4.5 ... Pe ngujian Hipotesis ... 54

4.5.1 ... Uj i Pengaruh Simultan (F Test) ... 54

4.5.2 Uji Parsial (t Test) ... 55

4.5.3 ... Uj i Koefisien Determinasi ( ) ... 58

4.6 Pembahasan Hasil Penelitian ... 59

BAB V KESIMPULAN dan SARAN 5.1 Kesimpulan ... 62

5.2 Keterbatasan Penelitian ... 63

5.3 Saran ... 64

DAFTAR PUSTAKA ... 65

LAMPIRAN ... 67

6

DAFTAR TABEL

Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 21

3.1 Jumlah Sampel Berdasarkan Proses Seleksi ... 28

3.2 Defenisi Operasional dan Pengukuran Variabel ... 34

4.1 Statistik Deskriptif Variabel Penelitian ... 42

4.2 Hasil Uji Kolmogorov-Smirnov ... 47

4.3 Hasil Uji Autokorelasi ... 50

4.4 Hasil Uji Multikolinieritas ... 51

4.5 Analisis Hasil Regresi ... 52

4.6 Hasil Uji Simultan (Uji F) ... 54

4.7 Hasil Uji Parsial (Uji t) ... 55

7

DAFTAR GAMBAR

Gambar Judul Halaman

2.1 Kerangka Konseptual ... 22

4.1 Histogram ... 45

4.2 Grafik Normal P-Plot ... 46

8

DAFTAR LAMPIRAN

Lampiran Judul Halaman

1 Daftar Sampel Perusahaan Manufaktur ... 67

2 Data Variabel Penelitian Tahun 2008-2010 ... 70

3 Uji Asumsi Klasik ... 80

4 Statistik Deskriptif ... 84

5 Uji Hipotesis ... 85

0

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE UKURAN PERUSAHAAN STRUKTUR KEPEMILIKAN TERHADAP KINERJA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Good Corporate Governance yang diproksikan ke dalam Ukuran Dewan Komisaris dan Proporsi Dewan Komisaris Independen, Ukuran Perusahaan, Struktur Kepemilikan yang diproksikan ke dalam Kepemilikan Terkonsentrasi dan Kepemilikan Institusional terhadap Kinerja Perusahaan pada perusahaan manufaktur yang terdaftar di BEI. Variabel yang digunakan dalam penelitian ini adalah Ukuran Dewan Komisaris, Proporsi Dewan Komisaris Independen, Ukuran Perusahaan, Kepemilikan Terkonsentrasi dan Kepemilikan Institusional sebagai variabel independen dan Kinerja Perusahaan sebagai variabel dependen.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dengan jumlah sampel 30 dari 85 perusahaan manufaktur yang terdaftar di BEI pada periode 2008-2010. Metode yang digunakan untuk menguji pengaruh Ukuran Dewan Komisaris dan Proporsi Dewan Komisaris Independen, Ukuran Perusahaan, Struktur Kepemilikan yang diproksikan ke dalam Kepemilikan Terkonsentrasi dan Kepemilikan Institusional terhadap Kinerja Perusahaan adalah metode regresi linier berganda.

Hasil Pengujian uji t yang dilakukan menyimpulkan bahwa Ukuran Dewan Komisaris dan Kepemilikan Terkonsentrasi berpengaruh secara parsial terhadap Kinerja Perusahaan sedangkan Proporsi Dewan Komisaris Independen, Ukuran Perusahaan dan Kepemilikan Institusional tidak berpengaruh secara parsial terhadap Kinerja Perusahaan. Hasil pengujian Uji F yang dilakukan menyimpulkan bahwa Ukuran Dewan Komisaris, Proporsi Dewan Komisaris Independen, Ukuran Perusahaan, Kepemilikan Terkonsentrasi dan Kepemilikan Institusional sebagai variabel independen berpengaruh secara simultan terhadap Kinerja Perusahaan.

Kata Kunci : Good Corporate Governance, Ukuran Perusahaan, Struktur Kepemilikan, Kinerja Perusahaan.

1

ABSTRACT

EFFECT OF GOOD CORPORATE GOVERNANCE COMPANY SIZE OWNERSHIP STRUCTURE ON COMPANY PERFORMANCE ON THE

MANUFACTURE COMPANY LISTED ON THE INTERNET DATA EXCHANGE

The purpose of this research was to test the effect of good corporate governance in this research in which proxies into the size of the Board of Commissioners and the proportion of the independent Commissioners, Company Size, Ownership Structure proxies into the Concentration Structure and Institutional Structure on Company Performance on the manufacture company listed on the IDX. Variables used in this study is the size of the Board of Commissioners and the proportion of the independent Commissioners, Company Size, Concentration Structure and Institutional Structure as an independent variable and Company Performance as the dependent variable.

The sampling method used was purposive sampling method with a sample of 30 of 85 companies listed on the Stock Exchange of manufacture in the period 2008-2010. The method used to test the effect of the size of the Board of Commissioners and the proportion of the independent Commissioners, Company Size, Concentration Structure and Institutional Structure on Company Performance is a method of multiple linear regression.

Test result t-test conducted to conclude that the size of the Board of Commissioners and the Concentration Structure have influence the partial towards Company Performance and the proportion of the independent Commissioners, Company Size, Institutional Structure did not influance the partial towards Companya Performance. F test result carried out concluded that the size of the Board of Commissioners and the proportion of the independent Commissioners, Company Size, Concentration Structure and Institutional Structure simultaneously effect on the Company Performance.

Keywords: Good Corporate Governance, Company Size, Ownership Structure, Company Performance.

1

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Setiap perusahaan yang merupakan organisasi bisnis umumnya memiliki tiga tujuan utama yaitu kelanjutan hidup perusahaan (going concern), laba dalam jangka panjang (profit), dan pengembangan atau perluasan usaha (expansion). Untuk mencapai tujuan-tujuan tersebut, perusahaan tentunya harus dapat meningkatkan kinerjanya dalam menjalankan usahanya. Selain itu, tujuan perusahaan harus mampu menciptakan nilai (value creation) bagi pemiliknya seiring dengan perkembangan ilmu pengetahuan dan teknologi.

Salah satu sumber informasi dari pihak eksternal dalam menilai kinerja perusahaan adalah laporan keuangan. Sebuah perusahaan secara periodik menyiapkan laporan keuangan untuk pihak-pihak yang berkepentingan seperti pemegang saham, investor dan pemerintah. Laporan keuangan merupakan alat utama para manajer untuk menunjukkan efektivitas pencapaian tujuan dan untuk melaksanakan fungsi pertanggungjawaban dalam organisasi. Menurut Standar Akuntansi Keuangan tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Perkembangan perspektif corporate governance berawal dari adanya agency

model atau agency teory mengidentifikasi potensi konflik kepentingan antara

2 perusahaan dalam berbagai cara yang berbeda. The Cadbury Committee (1992) menyatakan bahwa adanya perbedaan kepentingan dalam perusahaan menimbulkan corporate governance dinyatakan sebagai sistem pengelolaan dan pengendalian perusahaan. Sistem corporate governance terdiri dari (1) berbagai peraturan yang menjelaskan hubungan antara pemegang saham, manajer, kreditor, pemerintah dan stakeholder yang lain dan, (2) berbagai mekanisme yang secara langsung ataupun tidak langsung menegakkan aturan tersebut atau disebut dengan mekanisme corporate governance internal dan eksternal (Suad Husnan, 2000).

Corporate governance merupakan konsep yang diajukan demi peningkatan

kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan. Konsep corporate governance diajukan demi tercapainya pengelolaan perusahaan yang lebih transparan bagi semua pengguna laporan keuangan. Bila konsep ini diterapkan dengan baik maka diharapkan pertumbuhan ekonomi akan terus menanjak seiring dengan transparansi pengelolaan perusahaan yang makin baik dan nantinya menguntungkan banyak pihak.

3 pemerintah, karyawan, dan stakeholder internal dan eksternal yang lain sesuai dengan hak dan tanggung jawabnya (FCGI, 2003).

Good Corporate Governance merupakan suatu sistem yang mengatur

bagaimana organisasi dioperasikan dan dikontrol dengan baik. OECD

(Organization of Economic Corporation and Development) dalam Surya (2008)

mengartikan Good corporate governance sebagai hubungan antara pihak menajemen perusahaan, board, pemegang saham dan pihak lain yang memiliki kepentingan dengan perusahaan. Good corporate governance juga mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja.

Good corporate governance yang baik dapat memberikan rangsangan bagi board

dan manajemen untuk mencapai tujuan yang merupakan kepentingan perusahaan.

Good corporate governance terdiri atas beberapa prinsip, yaitu transparansi,

akuntabilitas, pertanggungjawaban, dan kewajaran (Martina, 2009). Sistem ini mengatur dengan jelas apa yang menjadi hak dan kewajiban pihak yang terkait dengan pelaksanaan suatu korporasi bisnis. Prinsip-prinsip dasar dari good

corporate governance tersebut bertujuan untuk kemajuan terhadap kinerja suatu

perusahaan.

4 dalam mengelola tingkat risiko investasi yang diberikan para stakeholder untuk meningkatkan kemakmuran, sedangkan struktur kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi manajemen laba dan kepemilikan yang terkonsentrasi pada segelintir pemegang saham saja akan mempermudah pemegang saham untuk mengontrol pihak manajemen perusahaan serta mengurangi kemungkinan terjadinya konflik kepentingan yang terjadi antara pemegang saham dan manajemen perusahaan (Surya, 2008).

Adanya kinerja keuangan yang baik, akan mendorong investor untuk berinvestasi diperusahaan tersebut. Maka, setiap pihak terutama pihak eksternal memerlukan informasi atas laporan keuangan perusahaan. Analisis atas laporan keuangan sangat penting karena dengan mengetahui laporan keuangan dapat diketahui bagaimana kinerja keuangan perusahaan tersebut (Munawir, 2000:1)

5 Berdasarkan atas ketidakkonsistenan hasil penelitian terdahulu maka peneliti termotivasi untuk mempelajari, membahas serta melakukan penelitian dengan judul: Pengaruh Good Corporate Governance, Ukuran Perusahaan dan Struktur Kepemilikan Terhadap Kinerja Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia.

1.2Perumusan Masalah

Perumusan masalah yang dibuat dalam penelitian ini berdasarkan dari latar belakang penelitian yang telah diuraikan sebelumnya adalah sebagai berikut :

1. Apakah Good Corporate Governance yang diproksikan dalam ukuran dewan komisaris, proporsi dewan komisaris independen berpengaruh secara parsial terhadap kinerja perusahaan?

2. Apakah ukuran perusahaan berpengaruh secara parsial terhadap kinerja perusahaan?

3. Apakah struktur kepemilikan yang diproksikan dalam kepemilikan institusional dan kepemilikan terkonsentrasi berpengaruh secara parsial terhadap kinerja perusahaan?

4. Apakah ukuran dewan komisaris, proporsi dewan komisaris independen, ukuran perusahaan, kepemilikan institusional, kepemilikan terkonsentrasi berpengaruh secara simultan terhadap kinerja perusahaan?

1.3 Tujuan dan Manfaat Penelitian

6 Tujuan penelitian ini adalah untuk mengetahui apakah ukuran perusahaan, struktur kepemilikan yang diproksikan dalam kepemilikan institusional dan kepemilikan terkonsentrasi serta good corporate governance yang diproksikan dalam ukuran dewan komisaris, proporsi dewan komisaris independen berpengaruh secara parsial dan simultan terhadap kinerja keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

B. Manfaat Penelitian 1. Bagi peneliti

Penelitian ini diharapkan dapat meningkatkan dan memperdalam pengetahuan serta pemahaman peneliti tentang pengaruh ukuran perusahaan, struktur kepemilikan, good corporate governance yang diproksikan dalam ukuran dewan komisaris dan proporsi dewan komisaris independen terhadap kinerja perusahaan pada perusahaan manufaktur sehingga diperoleh gambaran yang jelas mengenai kesesuaian antara teori yang ada dengan fakta yang terjadi di lapangan.

2. Bagi Perusahaan

7 3. Bagi Peneliti Selanjutnya

Sebagai sumbangan literatur sehingga diharapkan dapat digunakan sebagai referensi yang akan mengembangkan hasil penelitian bahkan menyempurnakan penelitian ini di waktu-waktu yang akan datang.

1.4Batasan Penelitian

Penulis memberi batasan penelitian agar penelitian ini dapat tercapai, antara lain :

1. Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama kurun waktu 2008-2010

2. Laporan Keuangan perusahaan telah diaudit tahun 2008-2010

3. Ukuran perusahaan, struktur kepemilikan yang diprosikan dalam kepemilikan institusional dan kepemilikan terkonsentrasi serta good

corporate governance yang diproksikan dalam ukuran dewan komisaris

dan proporsi dewan komisaris independen.

BAB II

8

2.1Tinjauan Teoritis

2.1.1 Teori Keagenan

Konsep agency teory menurut Anthony dan Govindarajan (1995:569) adalah hubungan atau kontak antara principal dan agent. Principal mempekerjakan agent untuk melakukan tugas untuk kepentingan principal, termasuk pendelegasian otoritasasi pengambilan keputusan dari principal kepada agent. Pada perusahaan yang modalnya terdiri atas saham, pemegang saham bertindak sebagai principal, dan CEO (Chief Executive Officer) sebagai agent mereka.

9 perusahaan. Konflik kepentingan ini akan menimbulkan biaya (cost) yang biasa disebut agency cost (Surya, 2008).

Kondisi perusahaan yang dilaporkan oleh manajer tidak sesuai atau tidak mencerminkan keadaan perusahaan yang sesungguhnya. Hal ini disebabkan perbedaan informasi yang dimiliki antara manajer dengan pemegang saham. Sebagai pengelola, manajer lebih mengetahui keadaan yang ada dalam perusahaan daripada pemegang saham. Keadaan tersebut dikenal debagai asimetri informasi. Asimetri informasi antara manajemen (agent) dengan pemilik (principal) dapat memberikan kesempatan kepada manajer untuk melakukan manjemen laba (Richardson, 1998) dalam Suryani (2010).

Good corporate governance sangat berkaitan dengan bagaimana membuat

para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri, menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana atau modal yang telah ditanamkan oleh investor. Dengan kata yakni good corporate governance diharapkan dapat berfungsi untuk menekan atau menurunkan biaya keagenan (agency cost) sehingga pada akhirnya dapat meningkatkan kinerja keuangan perusahaan (Gusnadi, 2008).

10 Pengertian corporate governance menurut FCGI yaitu seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan. Corporate governance bertujuan untuk menciptakan nilai tambah bagi pihak-pihak pemegang kepentingan (Almilia dan Sifa, 2006). Pelaksanaan good corporate governance dilakukan dengan menggunakan prinsip-prinsip yang berlaku secara internasional. Prinsip-prinsip dasar ini diharapkan menjadi rujukan bagi para regulator dalam menbangun framework bagi penerapan corporate governance. Prinsip-prinsip dasar penerapan good corporate governance yang dikemukakan oleh Organitation for Economic Corporationad Development (OECD) dalam martina (2009) terdiri dari empat aspek yaitu:

a. Kewajaran (Fairness)

Menekankanpada adanya perlakuan dan jaminan hak-hak yang sama kepada pemegang saham minoritas maupun mayoritas, termasuk hak-hak pemegang saham asing serat investor lainnya.

b. Transparansi (Transparency)

Informasi perusahaan yang disajikan tepat waktu, akurat, disertai pengungkapan laporan keuangan yang memadai.

c. Akuntabilitas (Accountability)

Kejelasan fungsi, struktur, sistem dan pertanggungjawaban organisasi perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif. d. Responsibilitas (Responsibility)

11 Secara umum penerapan prinsip good corporate governance secara konkret, memiliki tujuan terhadap perusahaan sebagai berikut (Surya, 2008):

a. Memudahkan akses terhadap investasi domestik maupun asing. b. Mendapatkan cost of capital yang lebih murah.

c. Memberikan keputusan yang lebih baik dalam meningkatkan kinerja ekonomi perusahaan.

d. Meningkatkan keyakinan dan kepercayaan dari stakeholder terhadap perusahaan.

e. Melindungi direksi dan komisaris dari tuntutan hukum.

Dari berbagai tujuan tersebut, pemenuhan kepentingan seluruh stakeholder secara seimbang berdasarkan peran dan fungsinya masing-masing dalam suatu perusahaan, merupakan tujuan utama yang hendak dicapai.

Kunci utama dibutuhkannya good corporate governance adalah sebagai upaya untuk meningkatkan kinerja perusahaan melalui mekanisme supervisi atau pemantauan kinerja manajemen dan uga sebagai upaya untuk memperkuat dan mempertegas pertanggungjawaban dewan direksi dan pihak-pihak lain yang berkepentingan dengan perusahaan (Waterhouse dalam Pasoloroan, 2001).

Good corporate governance dapat diproksikan ke dalam ukuran dewan

komisaris (Siallagan, 2006) dan proporsi dewan komisaris independen.

2.1.3 Ukuran Dewan Komisaris

12 atau ukuran dewan komisaris (Siallagan, 2006). Dengan semakin banyaknya anggota komisaris maka badan ini akan mengalami kesulitan dalam menjalankan perannya, kesulitan dalam mengawasi kerja dari masing-masing dewan sendiri, kesulitan mengendalikan tindakan dari manajemen serta kesulitan dalam mengambil keputusan yang berguna bagi perusahaan. Adanya kesulitan dengan anggota dewan komisaris yang banyak ini membuat sulitnya menjalankan tugas pengawasan terhadap manajemen perusahaan yang nantinya berdampak pula pada kinerja perusahaan yang semakin menurun (Yermak dalam Nasution, 2007).

Secara umum dewan komisaris ditugaskan dan diberi tanggungjawab atas pengawasan kualitas informasi yang terkandung dalam laporan keuangan (Nasution dan Setiawan, 2007). Pengawasan dilakukan agar kecenderungan manajer untuk melakukan manajemen laba berkurang agar investor tetap memberikan kepercayaan untuk menanamkan investasinya pada perusahaan. Vafeas (2000) dalam Siallagan dan Machfoedz (2006) ,engatakan bahwa peranan dewan komisaris diharapkan dapat meningkatkan kualitas laba dengan membatasi tingkat manajemen laba melalui fungsi monitoring atas pelaporan keuangan.

2.1.4 Dewan Komisaris Independen

13 dengan pemegang saham pengendali (mayoritas) baik secara langsung maupun tidak langsung atau biasa disebut komisaris independen. Komisaris independen adalah komisaris yang bukan merupakan anggota manajemen, pemegang saham mayoritas dari suatu perusahaan yang mengawasi pengelolaan perusahaan (Surya, 2008). Keberadaan komisaris independen dapat meningkatkan kinerja perusahaan melelui pengawasan dan nasehat atau masukan yang diberikannya demi kepentingan perusahaan.

Komisaris independen bersama dewan komisaris memiliki tugas-tugas meliputi (Surya, 2008):

a. Menilai dan mengarahkan strategi perusahaan, garis-garis besar rencana kerja, kebijakan pengendalian resiko, anggaran tahunan dan rencana usaha; menetapkan sasaran kerja; mengawasi pelaksanaan dan kinerja perusahaan; serta memonitor penggunaan modal perusahaan, investasi dan penjualan asset. Tugas ini terkait dengan peran dan tanggung jawab, serta mendukung usaha untuk menjamin penyeimbangan kepentingan manajemen (accountability)

b. Menilai sistem penetapan penggajian pejabat pada posisi kunci dan penggajian anggota dewan direksi, serta menjamin suatu proses pencalonan anggota dewan direksi transparan (transparency) dan adil (fairness);

c. Memonitori dan mengatasi masalah benturan kepentingan pada tingkat manajemen, anggota dewan direksi dan anggota dewan komisaris, termasuk penyalahgunaan aset perusahaan dan manipulasi transaksi perusahaan. Tugas ini untuk memberikan perlindungan hak-hak para pemegang saham (fairness);

d. Memonitor pelaksanaan governance, dan mengadakan perubahan dimana perlu. Komisaris independen harus melaksanakan transparansi

(transparency) dan pertanggungjawaban (responsibility) atas hal ini;

14

2.1.5 Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu faktor yang mempengaruhi kinerja perusahaan. Perusahaan besar cenderung bertindak hati-hati dalam melakukan pengelolaan perusahaan dan cenderung melakukan pengelolaan laba secara efisien. Perusahaan yang besar lebih diperhatikan oleh masyarakat sehingga mereka akan lebih berhati-hati dalam melakukan pelaporan keuangan, sehingga berdampak perusahaan tersebut melaporkan kondisinya lebih akurat (Nuryaman, 2008).

Ukuran perusahaan menunjukkan jumlah pengalaman dan kemampuan tumbuhnya suatu perusahaan yang mengindikasikan kemampuan dalam mengelola tingkat risiko investasi yang diberikan para stakeholder untuk meningkatkan kemakmurannya. Jika perusahaan memiliki total asset yang besar menunjukkan bahwa perusahaan telah mencapai tahap kedewasaan dimana tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total asset yang kecil (Indriani dalam Daniati, 2006).

2.1.6 Struktur Kepemilikan

15 saham terbesar dalam suatu perusahaan (Wahyudi dan Pawestri, 2006) dalam Isnanta (2008). Struktur kepemilikan dapat berupa individual, pemerintah dan institusi swasta. Struktur kepemilikan dipercaya memiliki kemampuan untuk mempengaruhi jalannya perusahaan yang nantinya dapat mempengaruhi kinerja perusahaan. Agency problem dapat dikurangi dengan adanya struktur kepemilikan. Struktur kepemilikan merupakan suatu mekanisme untuk mengurangi konflik antar manajemen dan pemegang saham (Faisal, 2004). Jensen dan Meckling (1979) dalam Faisal (2004) menyatakan bahwa kepemilikan manajerial dan kepemilikan institusional adalah mekanisme pengawasan kepemilikan yang dapat mengendalikan masalah keagenan.

Struktur kepemilikan dalam perusahaan dapa dikelompokkan dalam beberapa kategori. Struktur kepemilikan dapat dikelompokkan dalam kepemilikan terkonsentrasi dan menyebar. Selain itu juga dapat dikelompokkan secara lebih spesifik lagi dalam kategori struktur kepemilikan yang meliputi kepemilikan oleh institusi domestik, institusi asing, pemerintah, karyawan dan individual domestik (Xu, 1997) dalam Isnanta (2008).

Namun dalam penelitian ini hanya mencakup 2 kategori yaitu: 2.1.6.1 Kepemilikan Institusional

16 keuangan, institusi berbadan hukum, institusi luar negeri, dana perwalian serta institusi lainnya pada akhir tahun (Shien, et.al. 2006) dalam Isnanta (2008). Adanya kepemilikan oleh investor institusional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen

2.1.6.2 Kepemilikan Terkonsentrasi

17 Stuktur kepemilikan yang terkonsentrasi kepada segelintir pemegang saja

(concentrated ownership) karena terkonsentrasinya kepemilikan pada

segelintir pemegang saham saja dapat membuat pelaksanaan kontrol terhadap pihak manajemen menjadi lebih mudah dan juga dapat menurunkan potensi konflik kepentingan yang timbul karenanya (Surya, 2008)

2.1.7 Kinerja Perusahaan

Kinerja perusahaan merupakan penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan laba (Sucipto, 2003). Menurut Febryani dan Zulfadin (2003) dalam Cornelius (2007) kinerja perusahaan merupakan hal penting yang harus dicapai oleh setiap perusahaan dimana pun, karena kinerja merupakan cerminan dari perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Kinerja perusahan adalah kemampuan perusahaan dalam menjelaskan operasionalnya (Payatma, 2001).

Menurut Sucipto (2003) kinerja perusahaan adalah hasil banyak keputusan individual yang dibuat secara terus menerus oleh manajemen.Oleh karena itu untuk menilai kinerja perusahaan perlu melibatkan analisis laporan keuangan kumulatif dan ekonomi dari keputusan dan mempertimbangkannya dengan menggunakan ukuran komparatif. Kinerja keuangan merupakan salah satu faktor yang menunjukkan efektifitas dan efisien suatu organisasi dalam rangka mencapai tujuan.

18 yang telah ditetapkan. Sedangkan efisien diartikan sebagai ratio (perbandingan) antara masukan dan keluaran yaitu dengan masukan tertentu memperoleh keluaran optimal.

Menurut Kamus Besar Bahasa Indonesia (1995). Kinerja diartikan sebagai sesuatu yang dicapai, prestasi yang diperlihatkan dan kemampuan kerja, kinerja yaitu berkemampuan dengan menggunakan tenaga. Jadi kinerja keuangan berdasar uraian diatas adalah kemampuan kerja majemen keuangan dalam mencapai prestasi kinerja.

Dalam mengukur kinerja keuangan perlu dikaitkan antara organisasi perusahaan dengan pusat pertanggungjawaban. Dalam melihat organisasi perusahaan dapat diketahui besarnya tanggungjawab manajer yang diwujudkan dalam bentuk prestasi kerja keuangan. Namun demikian mengatur besarnya tanggungjawab sekaligus mengukur prestasi keuangan tidaklah mudah sebab ada yang diukur dengan mudah dan ada pula yang sukar untuk di ukur.

Sedangkan tujuan penilaian kinerja (Mulyadi, 1997) adalah: ”Untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diinginkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran”.

19 diinginkan melalui umpan balik hasil kinerja dan waktu serta penghargaan baik yang bersifat instrinsik maupun ekstrinsik.

Penilaian kinerja dimanfaatkan oleh manajemen untuk hal-hal sebagai berikut:

1. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum.

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan seperti: promosi, transfer dan pemberhentian.

3. Mengidentifiksi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi penghargaan.

Kinerja perusahaan dapat dinilai melalui berbagai indikator atau variabel untuk mengukur keberhasilan perusahaan, pada umunya berfokus pada informasi kinerja yang berasal dari laporan keuangan. Laporan keuangan tersebut bermanfaat untuk membantu investor, kreditor, calon investor dan para pengguna lainnya dalam rangka membuat keputusan investasi, keputusan kredit, analisis saham serta menentukan prospek suatu perusahaan di masa yang akan datang.

Return on Assets (ROA) merupakan salah satu pengukuran kinerja keuangan

perusahaan yang menunjukkan kemampuan aktiva perusahaan untuk menghasilkan keuntungan. Rumus untuk menghitung return on assets (Kasmir, 2009):

20

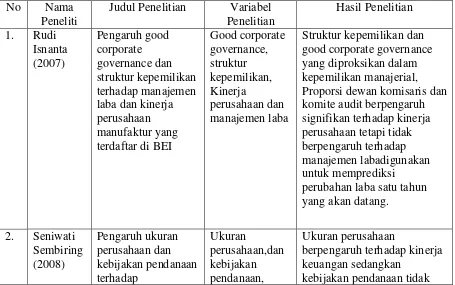

2.2 Tinjauan Penelitian Terdahulu

Isnanta (2007) melakukan penelitian mengenai pengaruh Good Corporate

Governance dan Struktur Kepemilikan terhadap Manajemen Laba dan Kinerja

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah struktur kepemilikan, kepemilikan manajerial, proporsi dewan komisaris dan komite audit. Variabel dependen yang digunakan dalam penelitian ini adalah manajemen laba dan kinerja perusahaan. Penelitian ini dilakukan terhadap 51 perusahaan yang bergerak dibidang industri manufaktur. Hasil penelitian ini menemukan bahwa struktur kepemilikan, kepemilikan manajerial, proporsi dewan komisaris dan komite audit tidak berpengaruh terhadap manajemen laba tetapi berpengaruh terhadap kinerja perusahaan.

21 Adam (2009) melakukan penelitian Pengaruh Mekanisme Corporate Governance terhadap Kinerja Perusahaan Manufaktur di Bursa Efek Indonesia. Variabel independen adalah kepemilikan institusional, kepemilikan manajerial, ukuran dewan komisaris dan komite audit. Variabel dependen adalah perusahaan manufaktur di BEI pada tahun 2004-2006. Total sampel penelitian adalah 26 perusahaan. Hasil penelitian menunjukkan variabel kepemilikan manajerial, ukuran dewan komisaris dan komite audit mempunyai pengaruh signifikan terhadap kinerja keuangan perusahaan sedangkan kepemilikan institusional tidak mempunyai pengaruh terhadap kinerja keuangan perusahaan.

Adapun penelitian yang terkait dengan penelitian sebelumnya terdapat pada tabel 2.1 berikut :

Tabel 2.1

Tinjauan Peneliti Terdahulu

No Nama Peneliti

Judul Penelitian Variabel Penelitian Proporsi dewan komisaris dan komite audit berpengaruh

22 kinerjakeuangan

pada perusahaan bisnis dan properti di BEJ ukuran dewan komisaris dan komite audit berpengaruh

2.3Kerangka Konseptual dan Hipotesis Penelitian

2.3.1 Kerangka Konseptual

Berdasarkan latar belakang masalah dan tinjauan teoritis yang telah diuraikan sebelumnya, maka kerangka konseptual penelitian ini adalah sebagai berikut :

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Konseptual

KINERJA

PERUSAHAAN

(Y)

Ukuran dewan komisaris(X1)

Proporsi dewan komisaris

independen (X2)

Ukuran perusahaan (X3)

Struktur Kepemilikan

Corporate Governance

23 Kerangka konseptual merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting (Sugiyono, 2005:47). Kerangka berpikir yang baik akan menjelaskan secara teoritis hubungan antar variabel yang akan diteliti.

Dalam penelitian ini, variabel independen atau variabel bebas yang digunakan adalah Ukuran perusahaan, Struktur kepemilikan yang diproksikan kedalam kepemilikan institusional dan kepemilikan terkonsentrasi serta Good

Corporate Governance yang diproksikan kedalam ukuran dewan komisaris,

proporsi dewan komisaris independen. Sebagai variabel dependen yaitu kinerja perusahaan.

Tujuan dari good corporate governance adalah menciptakan nilai tambah bagi semua pihak yang berkepentingan. Apabila perusahaan memiliki jumlah anggota dewan komisaris yang sedikit akan memudahkan dewan komisaris dalam mengkoordinasikan antar anggota dewan komisaris untuk memberikan pengawasan sekaligus masukan demi kemajuan perusahaan.

24 Karakteristik perusahaan yang dalam penelitian ini diwakili oleh struktur kepemilikan dan ukuran perusahaan dapat dapat memberikan pengaruh terhadap kinerja perusahaan karena struktur kepemilikan yang terkonsentrasi akan memudahkan pengendalian terhadap perusahaan sekaligus mengurangi konflik kepentingan, sehingga akan berdampak pada peningkatan kinerja perusahaan. Institusional selaku pemilik perusahaan memiliki insentif untuk membatasi perilaku manajemen laba yang dilakukan manajer atas investasi yang telah dilakukannya, sehingga kepemilikan institusional yang lebih besar mampu melakukan mekanisme monitoring atas tindakan pengelolaan yang dilakukan oleh manajer perusahaan.

Ukuran perusahaan dapat mempengaruhi kinerja perusahaan karena semakin besar ukuran perusahaan maka mengindikasikan perusahaan telah mencapai tahap kedewasaan (maturity) yang menunjukkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibandingkan perusahaan dengan total asset yang kecil.

25 ukuran perusahaan yang besar secara bersama-sama dapat mempengaruhi kinerja perusahaan.

2.3.2 Hipotesis Penelitian

Menurut Erlina (2008), “hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau di uji kebenarannya mengenai struktur atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena”.

Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi. Hipotesis yang dirumuskan dalam penelitian ini adalah

H1: Ukuran dewan komisaris, proporsi komisaris independen berpengaruh secara parsial terhadap kinerja perusahaan.

H2: Ukuran perusahaan berpengaruh secara parsial terhadap kinerja perusahaan.

H3: Kepemilikan institusional dan kepemilikan terkonsentrasi berpengaruh secara parsial terhadap kinerja perusahan.

26

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian yang digunakan oleh peneliti adalah desain asosiatif, yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Erlina, 2008).

Dalam penelitian ini, hubungan tersebut bertujuan untuk melihat bagaimana

corporate governance (ukuran dewan komisaris dan proporsi komisaris

independen), ukuran perusahaan dan struktur kepemilikan (kepemilikan institusional dan kepemilikan terkonsentrasi) sebagai variabel independen mempengaruhi kinerja perusahaan sebagai variabel dependen.

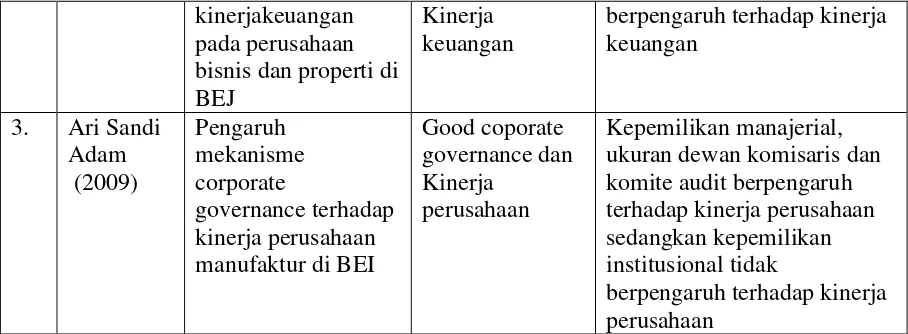

3.2 Populasi dan Sampel Penelitian

27 Dari populasi yang ada akan diambil sejumlah tertentu sebagai sampel. Dimana sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

Teknik pengambilan sampel yang digunakan adalah purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2007). Pertimbangan yang digunakan adalah sebagai berikut:

1. Perusahaan tersebut terdaftar di BEI dengan kategori perusahaan manufaktur selama tahun 2008 hingga tahun 2010 sesuai dengan ICMD, dan tidak sedang berada dalam proses delisting pada periode tersebut. 2. Perusahaan telah menerbitkan dan mempublikasikan laporan keuangan

yang telah diaudit selama tahun 2008 hingga tahun 2010.

3. Perusahaan tersebut menerbitkan laporan keuangan untuk periode laporan berakhir tanggal 31 Desember.

4. Perusahaan tersebut memiliki data struktur kepemilikan, dewan komisaris, proporsi komisaris independen.

28

Tabel 3.1 Proses Seleksi Sampel

No. Perusahaan Kriteria Sampel

30 Sumber : www.idx.co.id

3.3 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder. Data merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer maupun oleh pihak lain (Umar, 2001:69). Data sekunder merupakan data/informasi yang telah diolah dan diperoleh dari laporan keuangan tahunan perusahaan-perusahaan manufaktur yang terdaftar di BEI periode 2008-2010, melalui situs resmi milik Bursa Efek Indonesia, yaitu melalui ICMD (Indonesian Capital Market Directory).

3.4 Metode Pengumpulan Data

Untuk mengumpulkan data, penulis melakukan teknik dokumentasi yaitu teknik mengumpulkan data sekunder yang berkaitan dengan penelitian ini, dapat berupa catatan, laporan keuangan maupun informasi lainnya. Pada penelitian ini, pengumpulan data dilakukan dengan dua tahapan. Tahap pertama dilakukan melalui studi pustaka, yakni jurnal akuntansi dan buku- buku yang berkaitan dengan masalah yang diteliti. Pada tahap yang kedua, pengumpulan data dilakukan dengan cara mendownload situs dan dari Indonesia Capital Market Directory (ICMD)

81 Delta Dunia Petroindo Tbk √ √ √ -

82 HM Sampoerna Tbk √ √ √ - 29

83 Sekar Bumi Tbk √ √ - -

84 BAT Indonesia Tbk √ √ - -

31

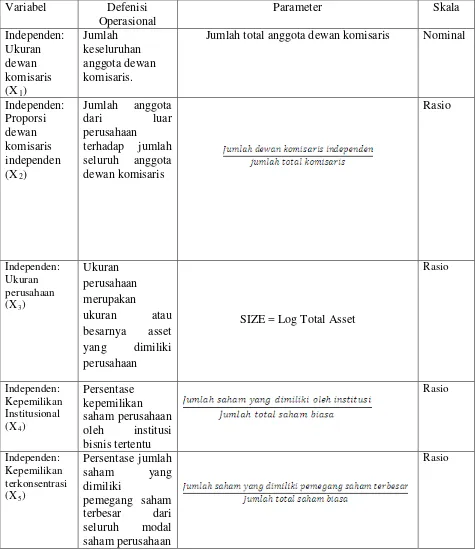

3.5 Definisi Operasional dan Pengukuran Variabel

Menurut Erlina (2008) ”definisi operasional adalah menjelaskan karakteristik dari obyek kedalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian”

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut: 1. Variabel independen (bebas), merupakan variabel yang mempengaruhi

variabel lain (Erlina, 2008). Variabel independen (bebas) yang digunakan dalam penelitian ini adalah Ukuran dewan komisaris, proporsi dewan komisaris independen, ukuran perusahaan, kepemilikan terkonsentrasi dan kepemilikan institusional.

2. Variabel dependen (terikat), merupakan variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen (Erlina, 2008). Variabel dependen dalam penelitian ini adalah kinerja perusahaan (ROA).

Defenisi operasional merupakan petunjuk tentang bagaimana suatu variabel diukur sehingga peneliti dapat mengetahui baik atau buruk pengukuran tersebut. Defenisi operasional dari variabel terikat dan variabel bebas yang dijadikan indikator empiris dari penelitian adalah

a) Ukuran dewan komisaris (X1)

Variabel ukuran dewan komisaris diukur dengan jumlah total anggota dewan komisaris, baik yang berasal dari internal perusahaan maupun dari eksternal sampel. Dengan skala pengukuran nominal.

32

b) Proporsi dewan komisaris independen (X2)

Proporsi dewan komisaris independen diukur dengan persentase jumlah dewan komisaris independen yang ada dalam perusahaan terhadap jumlah total komisaris yang ada dalam susunan dewan komisaris perusahaan sampel. Dengan skala pengukuran rasio.

DKI =

c) Ukuran perusahaan (X3)

Ukuran perusahaan merupakan variabel yang diukur dari jumlah total asset perubahan sampel yang ditransformasikan dalam bentuk logaritma natural. Dengan skala pengukuran rasio.

SIZE = Log Total Asset

d) Kepemilikan Terkonsentrasi (X4)

Variabel kepemilikan konsentrasi diukur dengan mengurutkan pemegang saham terbesar dari perusahaan sampel. Dengan skala pengukuran rasio.

KK =

e) Kepemilikan Institusional (X5)

33 dapat memonitori agen dengan kepemilikannya yang besar, sehingga motivasi manajer untuk mengatur laba menjadi berkurang. Kepemilikan institusional dalam penelitian ini menggunakan indikator jumlah saham yang dimiliki institusi (perusahaan asuransi, bank, dana pensiun, dan sebagainya) dari seluruh modal saham yang beredar. Dengan skala pengukuran rasio.

KI =

f) Kinerja perusahaan (Y)

Kinerja keuangan merefleksikan kinerja fundamental perusahaan. Kinerja perusahaan diukur dengan data fundamental perusahaan yaitu data yang berasal dari laporan keuangan. Kinerja perusahaan dalam penelitian ini diukur dengan menggunakan ROA (Return On Asset). Dengan skala pengukuran rasio.

34

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Defenisi

Jumlah total anggota dewan komisaris Nominal

Independen:

SIZE = Log Total Asset

35

Sumber: Data diolah penulis, 2012

3.6 Metode Analisis Data

Keseluruhan data yang terkumpul selanjutnya dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam menganalisis data, peneliti menggunakan program SPSS. Adapun metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Statistik Deskriptif

Statistik Deskriptif adalah metode yang digunakan untuk menggambarkan atau mendeskripsikan data yang telah dikumpulkan menjadi sebuah informasi. Gambaran atau deskripsi suatu data dilihat dari rata-rata (mean), median, modus, standar deviasi, maksimum dan minimum. Statistik deskriptif merupakan statistik yang menggambarkan data menjadi sebuah informasi yang lebih jelas dan mudah dipahami.

2. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model yang baik, maka analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis, pengujian asumsi klasik tersebut meliputi:

Menurut Ghozali (2005:123) asumsi klasik yang harus dipenuhi adalah: a. Berdistribusi normal.

36 c. Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi

tidak saling berkorelasi.

d. Homokedastisitas, artinya varians variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

a. Uji Normalitas

Menurut Ghozali (2005) uji normalitas bertujuan untuk menguji apakah variabel independen dan variabel dependen berdistribusi normal. Model regresi yang baik adalah model yang memiliki distribusi normal atau mendekati normal. Untuk melihat normalitas data dilakukan dengan menggunakan analisis grafik dan uji statistik non-parametik Kolmogorov

-Smirnov (K-S). Normalitas dapat dideteksi dengan melihat penyebaran

data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Dasar pengambilan keputusannya:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonalnya dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

37 1. Jika nilai Asymp.Sig.(2-tailed) < 0,05 artinya data residual tidak

berdistribusi normal.

2. Jika nilai Asymp.Sig.(2-tailed) > 0,05 artinya data residual berdistribusi norma

b. Uji Heteroskedastisitas

Menurut Ghozali (2005) uji heteroskedastisitas bertujuan untuk melihat apakah didalam model regresi terjadi ketidaksamaan variabel residual suatu pengamatan ke pengamatan yang lain. Suatu model regresi yang baik adalah tidak terjadi heteroskedastisitas. Deteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu.

Jika membentuk pola tertentu maka telah terjadi gejala heteroskedastisitas.

c. Uji Autokorelasi

Pada data time series sering ditemukan adanya masalah autokorelasi. Menurut Ghozali (2005) uji autokorelasi menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

d. Uji Multikolinearitas

38 sebut variabel-variabel bebas ini tidak ortogonal (Erlina, 2008). Variabel-variabel yang bersifat ortogonal adalah Variabel-variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adlah koefisien-koefisien regresi menjadi tidak dapat ditaksir dan nilai standar error setiap koefisien regresi menjadi tak terhingga. Pengujian ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinieritas

Pengujian multikolinieritas dilakukan dengan melihat nilai variance inflation factor (VIF) dan korelasi diantara variabel independen. Jika nilai VIF lebih besar dari 10, maka terjadi multikolinieritas diantara variabel independen. Disamping itu, suatu model dikatakan terdapat gejala multikolinieritas, jika korelasi diantara variabel independen lebih besar dari 0,1 (Ghozali, 2005).

3. Pengujian Hipotesis Penelitian

Dalam penelitian ini, metode analisis yang digunakan untuk menguji hipotesis adalah metode regresi berganda. Metode regresi berganti yaitu metode statistik untuk menguji hubungan antara beberapa variabel bebas terhadap satu variabel terikat.

39 komisaris independen), Ukuran Perusahaan dan Struktur Kepemilikan (Kepemilikan institusional dan kepemilikan konsentrasi) terhadap Kinerja Perusahaan dalam penelitian ini adalah:

Y=a+b1X1+b2X2+b3X3+b4X4+b5X5+e

Keterangan: Y = Kinerja Perusahaan a = Konstanta

b1,b2,b3,b4,b5 = Koefisien Regresi

X1 = Ukuran Dewan Komisaris

X2 = Proporsi Dewan Komisaris Independen X3 = Ukuran Perusahaan

X4 = Kepemilikan Konsentrasi X5 = Kepemilikan Institusional e = Faktor Pengganggu

Pengujian hipotesis secara statistik dilakukan dengan menggunakan: 1. Uji Pengaruh Simultan ( F Test)

40 0,05 artinya tidak terdapat pengaruh antara variabel independen terhadap variabel dependen.

Dalam uji ni dilakukan dengan membandingkan signifikan Fhitung dengan ketentuan:

a. Jika Fhitung < Ftabel pada α 0.05 maka Ha ditolak, dan b. Jika Fhitung > Ftabel pada α 0.05 maka Ha diterima 2. Uji Parsial ( t Test)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas / independen secara individual menerangkan variasi-variasi dependen (Ghozali, 2006). Pengujian ini dilakukan dengan menggunakan tingkat signifikan 5%. Jika nilai signifikan t < 0,05 artinya terdapat pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen. Jika nilai signifikan t > 0,05 artinya tidak terdapat pengaruh antara satu variabel independen terhadap variabel dependen. Uji ini dilakukan dengan membandingkan signifikan thitung dengan ketentuan:

a. Jika thitung < ttabel pada α 0.05 maka Ha ditolak, dan b. Jika thitung > ttabel pada α 0.05 maka Ha diterima 3. Uji Koefisien Determinasi ( )

41 dependen terbatas, Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Data Penelitian

Data penelitian ini dianalisis dengan menggunakan metode analisis statistik dengan menggunakan analisis persamaan regresi berganda, yakni studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (bebas), yang bertujuan untuk mengestimasi dan atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui (Gujarati, 2003).

Penelitian ini menggunakan data sekunder yang diperoleh dari situs Bursa

Efek Indonesia

42 asumsi klasik dan uji hipotesis dilakukan dengan menggunakan sofware SPSS versi 19. Prosedur pengujian dimulai dengan memasukkan data yang akan diuji ke dalam program SPSS, yang kemudian akan menghasilkan output-output sesuai dengan metode analisis yang telah ditetapkan sebelumnya.

4.2 Statistik Deskriptif

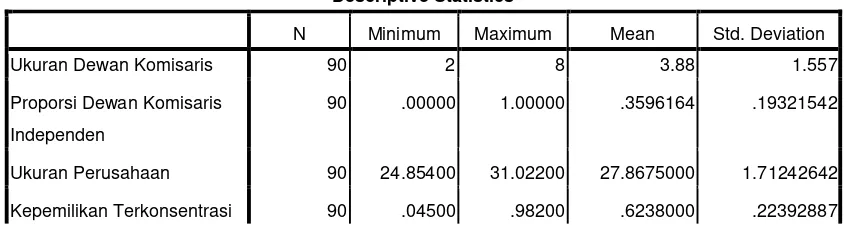

Statistik deskriptif digunakan untuk memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), nilai minimum, nilai maksimum, dan standar deviasi. Penelitian ini menggunakan kinerja perusahaan sebagai variabel dependen (terikat) dan menggunakan variabel independen (bebas) yaitu corporate governance yang diproksikan ke dalam komponen-komponen penyusunnya, yakni ukuran dewan komisaris, proporsi dewan komisaris independen, ukuran perusahaan serta struktur kepemilikan yang diproksikan kedalam kepemilikan konsentrasi dan kepemilikan institusional. Hasil analisis dengan statistik deskriptif menghasilkan data sebagai berikut:

Tabel 4.1

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Ukuran Dewan Komisaris 90 2 8 3.88 1.557

Proporsi Dewan Komisaris

Independen

90 .00000 1.00000 .3596164 .19321542

Ukuran Perusahaan 90 24.85400 31.02200 27.8675000 1.71242642

43

Kepemilikan Institusional 90 .00000 .63600 .2068889 .15533128

Return On Asset 90 -.31265 .52207 .0869362 .12998313

Valid N (listwise) 90

Dari hasil analisis statistik deskriptif tersebut diketahui bahwa jumlah observasi dalam penelitian (N) adalah 90.

1. Variabel ukuran dewan komisaris (X1) memiliki nilai minimum (terkecil) adalah 2 dan nilai maksimum (terbesar) adalah 8 dengan mean (nilai rata-rata) ukuran dewan komisaris adalah 3,88. Standar deviasi yang dihasilkan sebesar 1,557 artimya standar penyimpangan dalam regresi sebesar 1,557. 2. Variabel proporsi dewan komisaris independen (X2) memiliki nilai

minimum (terkecil) 0 dan nilai maksimum (terbesar) adalah 1 dengan mean (nilai rata-rata) proporsi dewan komisaris independen adalah 0,3596. Standar deviasi yang dihasilkan sebesar 0,1932 atinya standar penyimpangan dalam regresi sebesar 0,1932.

3. Variabel ukuran perusahaan (X3) memiliki nilai minimum (terkecil) adalah 24,8540 dan nilai maksimum (terbesar) adalah 31,0220 dengan mean (nilai rata-rata) ukuran perusahaan adalah 27,8675. Standar deviasi yang dihasilkan sebesar 1,7124 artinya standar penyimpangan dalam regresi sebesar 1,7124.

44 5. Variabel kepemilikan institusional (X5) memiliki nilai minimum (terkecil)

adalah 0 dan nilai maksimum (terbesar) adalah 0,6360 dengan mean (nilai rata-rata) kepemilikan institusional adalah 0,2068. Standar deviasi yang dihasilkan sebesar 0,1553 artinya standar penyimpangan dalam regresi sebesar 0,1553.

6. Variabel kinerja perusahaan / ROA (Y) memiliki nilai minimum (terkecil) adalah -0,3126 dan nilai maksimum (terbesar) adalah 0,5220 dengan mean (nilai rata-rata) kinerja perusahaan (ROA) adalah 0,8693. Standar deviasi yang dihasilkan sebesar 0,1299.artinya standar penyimpangan dalam regresi sebesar 0,1299.

4.3Pengujian Asumsi Klasik

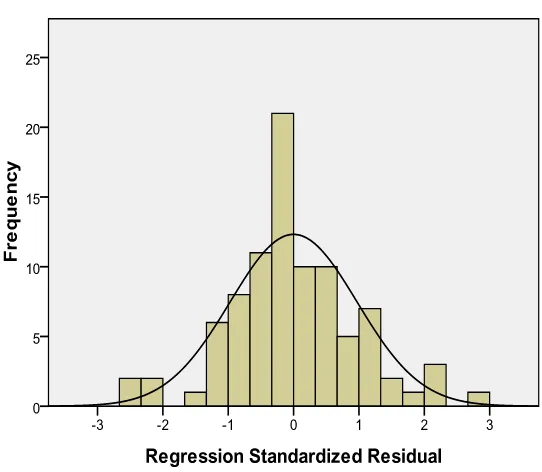

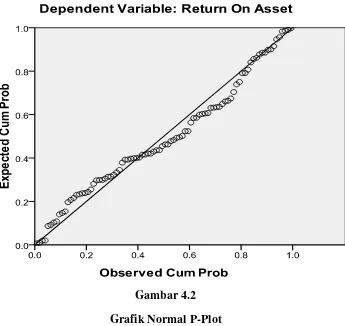

4.3.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi ada variabel pengganggu atau residual memiliki ditribusi normal. Pengujian ini diperlukan karena melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal (Erlina, 2008).

45

Gambar 4.1

Histogram

46

Gambar 4.2

Grafik Normal P-Plot

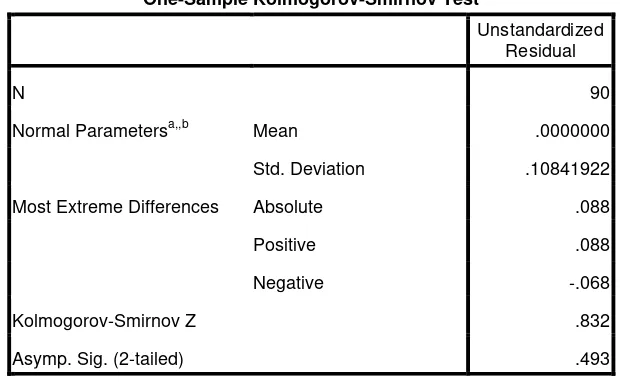

47 Uji normalitas juga dapat dilakukan dengan Kolmogorov Smirnov untuk mengetahui apakah ukuran dewan komisaris, proporsi dewan komisaris independen, ukuran perusahaan, kepemilikan terkonsentrasi, kepemilikan institusional dan kinerja perusahaan (ROA) berdistribusi normal atau tidak. Apabila nilai signifikansinya lebih besar dari 0,05 maka data berdistribusi normal, sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka data tidak berdistribusi normal.

Tabel 4.2 berikut menyajikan tabel hasil uji Kolmogorov Smirnov:

Tabel 4.2

Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 90

Normal Parametersa,,b Mean .0000000

Std. Deviation .10841922

Most Extreme Differences Absolute .088

Positive .088

Negative -.068

Kolmogorov-Smirnov Z .832

Asymp. Sig. (2-tailed) .493

a. Test distribution is Normal.

b. Calculated from data.

Hasil pengolahan data menunjukkan besar nilai Kolmogorov-Smirnov

48 0,05. Kesimpulan secara keseluruhan yang dapat diambil adalah bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan asumsi klasik lainnya.

4.3.2 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain (Ghozali, 2006). Jika variance dari suatu pengamatan ke pengamatan yang lain tetap, maka disebut homokedasitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Untuk menghilangkan heteroskedastisitas dapat dengan mengonversi ke dalam bentuk logaritma atau dengan menjalankan regresi dengan sistem kuadrat terkecil tertimbang (weigthed least square), (Pratisto, 2009).

Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot yang dihasilkan dari pengelolahan data menggunakan program SPSS. Dasar pengambilan keputusan (Pratisto, 2009) adalah sebagai berikut:

a. Jika diagram pencar yang membentuk pola tertentu, regresi mengalami gangguan heteroskedastisitas.

49 Berikut ini adalah grafik scatterplot untuk menganalisis apakah terjadi gejala heteroskedastisitas atau tidak dengan mengamati penyebaran titik-titik pada grafik

Gambar 4.3

Uji Heteroskedastisitas

50

4.3.3 Uji Autokorelasi

Uji autokolerasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokolerasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan uji Durbin Watson dengan ketentuan sebagai berikut (Sunyoto, 2009):

a. Angka D-W dibawah -2 berarti ada autokorelasi positif, b. Angka D-W diantara -2 sampai +2 berarti tidak ada korelasi, c. Angka D-W diatas +2 berarti ada autokorelasi negatif.

Hasil dari pengujian autokorelasi dapat dilihat dalam Tabel 4.5 berikut ini:

Tabel 4.3 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .552a .304 .263 .11159934 2.025

a. Predictors: (Constant), Kepemilikan Institusional, Ukuran Dewan Komisaris, Proporsi

Dewan Komisaris Independen, Kepemilikan Terkordinasi, Ukuran Perusahaan

51 Tabel 4.3 memperlihatkan nilai statistik D-W sebesar 2,025. Angka ini terletak diantara -2 dan +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi positif maupun autokorelasi negatif.

4.3.4 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi ada atau tidaknya multikolinieritas didalam model regresi dapat dilihat dari nilai tolerance dan Variance Inflation Factor (VIF). Nilai

cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas

adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

52

a. Dependent Variable: Return On Asset

Tabel 4.4 menunjukkan bahwa tidak terjadi gejala multikolinearitas dalam model regresi yang digunakan. Hal ini terlihat dari nilai tolerance-nya yang kurang dari 0,10. Nilai VIF juga menunjukkan hal tersebut, bahwa tidak ada satupun variabel independennya yang memiliki nilai VIF yang lebih besar dari 10.

4.4Analisis Regresi

53 struktur kepemilikan yang diproksikan ke dalam kepemilikan terkonsentrasi dan kepemilikan institusional. Hasil regresi dapat dilihat dari tabel berikut:

Tabel 4.5

Kepemilikan Terkordinasi .186 .069 .320 2.679 .009

Kepemilikan Institusional .098 .095 .117 1.032 .305

a. Dependent Variable: Return On Asset

Berdasarkan hasil pengelolahan data di atas, diperoleh persamaan regresi sebagai berikut:

Y= 0,035+0,036X1-0,204X2-0,005X3+0,186X4+0,098X5+€

Keterangan:

1) Konstanta sebesar 0,035 menunjukkan bahwa apabila tidak ada variabel independen (X1,X2,X3,X4,X5 = 0) maka Kinerja Perusahaan sebesar 0,035. 2) Koefisien regresi ukuran dewan komisaris (X1) = 0,036 artinya setiap

54 tindakan kinerja perusahaan (ROA) sebesar 0,036 dengan asumsi variabel lainnya tetap;

3) Koefisien regresi proporsi dewan komisaris independen (X2) = -0,204 artinya setiap peningkatan proporsi dewan komisaris independen sebesar 1% akan diikuti penurunan tindakan kinerja perusahaan (ROA) sebesar 0,204 dengan asumsi variabel lainnya tetap;

4) Koefisien regresi ukuran perusahaan (X3) = -0,005 artinya setiap peningkatan ukuran perusahaan sebesar 1% akan diikuti penurunan tindakan kinerja perusahaan (ROA) sebesar 0,005 dengan asumsi variabel lainnya tetap;

5) Koefisien regresi ukuran dewan komisaris (X4) = 0,186 artinya setiap peningkatan ukuran dewan komisaris sebesar 1% akan diikuti peningkatan tindakan kinerja perusahaan (ROA) sebesar 0,186 dengan asumsi variabel lainnya tetap;

6) Koefisien regresi ukuran dewan komisaris (X5) = 0,098 artinya setiap peningkatan ukuran dewan komisaris sebesar 1% akan diikuti peningkatan tindakan kinerja perusahaan (ROA) sebesar 0,098 dengan asumsi variabel lainnya tetap;

4.5Pengujian Hipotesis

4.5.1 Uji Pengaruh Simultan (F Test)

55 bersama-sama terhadap variabel dependen. Hasil uji F dapat dilihat pada tabel berikut:

Tabel 4.6

Hasil Uji Simultan (Uji F)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .458 5 .092 7.347 .000a

Residual 1.046 84 .012

Total 1.504 89

a. Predictors: (Constant), Kepemilikan Institusional, Ukuran Dewan Komisaris, Proporsi Dewan

Komisaris Independen, Kepemilikan Terkordinasi, Ukuran Perusahaan

b. Dependent Variable: Return On Asset

Hasil Uji ANOVA atau F test menunjukkan Fhitung sebesar 7,347 dengan tingkat signifikan 0,000, sedangkan Ftabel sebesar 2,320 dengan signifikan 0,05. Berdasarkan hasil tersebut dapat disimpulkan bahwa ukuran dewan komisaris, proporsi dewan komisaris independen, ukuran perusahaan, struktur kepemilikan berpengaruh signifikan secara bersama-sama terhadap kinerja perusahaan karena Fhitung > Ftabel (7,347 > 2,320) dan signifikan penelitian lebih kecil dari 0,05 (0,00 < 0,05).

4.5.2 Uji Parsial (Uji t)

56 terdapat pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen. Jika nilai sigifikan t < 0,05 artinya tidak terdapat pengaruh antara satu variabel independen terhadap variabel dependen. Hasil pengelolahan SPSS menunjukkan hasil sebagai berikut:

Tabel 4.7

Hasil Uji Parsial (Uji t)

Coefficientsa

Kepemilikan Terkonsentrasi .186 .069 .320 2.679 .009

Kepemilikan Institusional .098 .095 .117 1.032 .305

Dependent Variable: Return On Asset

Pengujian untuk mengetahui pengaruh masing-masing variabel bebas secara parsial terhadap variabel terikat adalah sebagai berikut: