ABSTRACT

INFLUENCE OF CORPORATE SIZE, RISK BUSINESS, WORKING CAPITAL CYCLE OF CAPITAL STRUCTURE AND PROFITABILITY

(At Manufacture Companies That List At BEI) by

INDRI MERTIALIN

The research purpose is to prove empirically an influence of corporate size, business risk, working capital turnover and profitability toward capital structure. This research using manufacture factories which are listing on 2008-2011 of indonesia stock exchange (IDX). The research is using secondary data that obtained from www.idx.co.id, indonesian capital market directory (ICMD), and www.duniainvestasi.co.id. Sampling technique that used on this research is purposive sampling. Where as the sample quantity on this research is about 23 corporates. Hypothesis testing is done by using multiple linear regression analysis. The results of analysis showed that the working capital turnover variable are not influence to the capital structure with level of significance is more than 5%. Business risk variables is proved positive and significantly toward capital structure. While corporaate size variable and profitability is proved positive influence and no significantly toward capital structure. Be shared equally (corporate size, business risk, working capital turnover and profitability) is significantly proved toward dividend policy at less 5% level. Prediction ability from those variables toward dividend policy is about 13,9%. As showed from adjusted R square is about 13,9% and while the rest 86,1% be affected by another factors that are not contain on this research.

ABSTRAK

PENGARUH UKURAN PERUSAHAAN, RISIKO BISNIS, PERPUTARAN MODAL KERJA DAN PROFITABILITAS TERHADAP STRUKTUR

MODAL

(Pada Perusahaan Manufaktur yang Terdaftar di BEI) Oleh

INDRI MERTIALIN

Tujuan penelitian ini adalah untuk membuktikan secara empiris pengaruh ukuran perusahaan, risiko bisnis, perputaran modal kerja dan profitabilitas perusahaan terhadap struktur modal. Penelitian ini menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode pengamatan dari tahun 2008-2012. Data yang digunakan adalah data sekunder yang diperoleh dari Situs Bursa Efek Indonesia (BEI) www.idx.co.id, Indonesian Capital Market Directory (ICMD). Teknik sampling yang digunakan dalam penelitian ini adalah purposive sampling. Sedangkan jumlah sampel yang digunakan dalam penelitian ini sebanyak 23 perusahaan. Pengujian hipotesis dilakukan dengan menggunakan analisis regresi linier berganda.

Dari hasil analisis menunjukan bahwa variabel perputaran modal kerja tidak berpengaruh terhadap struktur modal pada level of significance lebih dari 5%. Variabel risiko bisnis terbukti berpengaruh positif dan signifikan terhadap struktur modal. Sedangkan variabel ukuran perusahaan dan profitabilitas berpengaruh positif dan tidak signifikan terhadap struktur modal. Secara bersama-sama (ukuran perusahaan, risiko bisnis, perputaran modal kerja dan profitabilitas) terbukti signifikan berpengaruh terhadap struktur modal pada level kurang dari 5%. Kemampuan prediksi dari empat variabel tersebut terhadap struktur modal sebesar 13,9%. Sebagaimana ditunjukan dari besarnya adjusted R square sebesar 13,9% sedangkan sisanya 86,1% dipengaruhi oleh faktor lain yang tidak dimasukan dalam penelitian ini.

DAFTAR ISI

Halaman

HALAMAN JUDUL ABSTRAK

HALAMAN PERSETUJUAN HALAMAN PENGESAHAN PERNYATAAN

RIWAYAT HIDUP PERSEMBAHAN MOTO

SANWACANA DAFTAR ISI DAFTAR TABEL DAFTAR LAMPIRAN

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 7

1.3. Batasan Masalah ... 7

1.4. Tujuan Penelitian... ... 8

1.5. Manfaat Penelitian... ... 8

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1. Landasan Teori ... 10

2.1.1. Trade-off Theory ... 10

2.1.2. Pecking Order Theory ... 11

2.1.3. Struktur Modal ... 12

2.1.3.2. Pengertian Struktur Modal... .. 12

3.1.3.3.Arti Pentingnya Struktur Modal... 15

3.1.3.4. Faktor yang mempengaruhi Struktur Modal 16 2.2. Rerangka Penelitian ... 19

2.3. Penelitian Terdahulu ... 20

2.4. Hipotesis ... 22

2.4.1.Ukuran Perusahaan terhadap Struktur Modal... 22

2.4.2.Risiko Bisnis terhadap Struktur Modal... 24

2.4.3.Perputaran Modal Kerja terhadap Struktur Modal... 25

2.4.4. Profitabilitas terhadap Struktur Modal... .. 26

BAB III METODOLOGI PENELITIAN 3.1. Populasi dan Sampel ... 28

3.2. Jenis dan Sumber Data ... 29

3.3. Variabel Penelitian dan Definisi Operasional Variabel ... 30

3.3.1 Variabel Penelitian... ... 30

3.3.2. Definisi Operasional Variabel... . 30

3.4. Alat Analisis ... 34

3.4.1. Analisis Statistik Deskriptif... .. 34

3.5. Pengujian Statistik ... 34

3.5.1. Uji Asumsi Klasik... ... 34

3.6. Pengujian Hipotesis... ... 37

3.6.1. Analisis Regresi Berganda... . 37

3.6.2. Koefisien Determinasi... 38

3.6.3. Uji Signifikan... .. 38

BAB IV HASIL DAN PEMBAHASAN 4.1. Deskripsi Penelitian ... 40

4.2. Analisis Statistik Deskriptif ... 40

4.3. Uji Asumsi Klasik ... 44

4.3.1. Uji Normalitas ... 44

4.3.2. Uji Autokorelasi... ... 46

4.3.4. Uji Heterokedastisitas... 47

4.3.5. Uji Kelayakan Model Regresi... . 47

4.4. Pengujian Hipotesis... .. 48

4.4.1. Analisis Regresi Berganda... 48

4.4.2. Koefisien Determinasi... 50

4.4.3. Uji Signifikan... ... 51

BAB V KESIMPULAN DAN SARAN 5.1. Smpulan ... 54

5.2. Keterbatasan Penelitian ... 56

5.3. Saran ... 56 DAFTAR PUSTAKA

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Setiap perusahaan yang didirikan pasti memiliki tujuan untuk meningkatkan aktivitas maupun biaya operasional dalam perusahaan yang didirikan. Maka agar tujuan perusahaan dalam meningkatkan nilai perusahaan tersebut dapat tercapai, peranan modal sangat penting dibutuhkan perusahaan untuk membiayai berbagai macam kegiatan operasional perusahaan sehari-hari. Menurut Riyanto (2001) untuk memenuhi kebutuhan dana perusahaan, maka perusahaan dapat memperoleh dana dari dalam perusahaan (internal financing) atau dari luar perusahaan (external

financing). Pemenuhan kebutuhan dana perusahaan dari sumber modal sendiri berasal

dari modal saham, laba ditahan, dan cadangan. Jika dalam pendanaan perusahaan yang berasal dari modal sendiri masih kurang maka perlu dipertimbangkan pendanaan perusahaan yang berasal dari luar, yaitu berasal dari hutang.

maka tidak ada pilihan lain selain menggunakan dana yang berasal dari luar perusahaan baik dari utang (debt financing) maupun dengan mengeluarkan saham baru (external equity financing) dalam memenuhi kebutuhan dananya. Oleh karena itu, pada prinsipnya setiap perusahaan membutuhkan dana untuk pengembangan bisnisnya yang berasal dari sumber internal atau dari sumber eksternal dan para manajer keuangan tetap memperhatikan biaya modal untuk menentukan struktur modal dalam upaya menetapkan apakah kebutuhan dana perusahaan dipenuhi dengan modal sendiri ataukah dipenuhi dengan modal asing menurut Kusumaningrum

(2010).

Husnan (2004) mengungkapkan bahwa penentuan proporsi hutang dan modal dalam penggunaannya sebagai sumber dana perusahaan berkaitan erat dengan istilah

struktur modal. Struktur modal adalah perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal sendiri.

Menurut Riyanto (2001) struktur modal ditentukan oleh perbandingan antara hutang jangka panjang dan modal sendiri yang digunakan perusahaan. Dan pengertian dari struktur modal adalah perbandingan atau perimbangan antara hutang jangka panjang dengan modal sendiri atau disebut (long – term debt to equity ratio atau leverage.). Keuangan yang digunakan perusahaan harus berorientasi pada tercapainya stabilitas finansial dan terjaminnya kelangsungan hidup perusahaan. Ahmad (2010)

perusahaan kerena baik buruknya struktur modal akan mempunyai pengaruh langsung terhadap posisi finansial perusahaan. Kesalahan dalam menentukan struktur modal akan mempunyai dampak yang luas terutama apabila perusahaan terlalu besar dalam menggunakan hutang, sehingga akan berpengaruh terhadap labanya.

Menurut Saidi (2004) besar kecilnya ukuran perusahaan akan berpengaruh terhadap struktur modal dengan didasarkan pada kenyataan bahwa semakin besar suatu perusahaan maka akan mempunyai tingkat pertumbuhan yang tinggi. Risiko bisnis adalah ketidakpastian yang dihadapi perusahaan dalam menjalankan kegiatan bisnisnya, ketidakpastian tersebut membuat risiko bisnis yang ada pada perusahaan berubah-ubah begitu juga dengan struktur modal yang dihasilkan juga bervariasi dalam Hapsari (2010). Menurut Riyanto (2001) modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama perusahaan yang bersangkutan dalam keadaan usaha, semakin pendek periode tersebut berarti semakin cepat perputaran modal kerja dan efisiensi penggunaan modal kerja perusahaan tinggi dan sebaliknya. Menurut Weston dan Brigham (1994) stabilitas profitabilitas merupakan salah satu hal penting yang harus diperhatikan manajer di dalam pemilihan struktur modal. Semakin stabil profitabilitas berarti semakin kecil pinjaman karena bertambah besarnya kemungkinan perusahaan untuk memenuhi kewajiban tetapnya.

Dalam penelitian Hadianto (2008) pengaruh ukuran perusahaan (SIZE) terhadap struktur modal berpengaruh negatif secara signifikan. Teori pecking order

peacking order. Berbeda dengan Erwati (2011) yang mengungkapan pendapatnya

bahwa variabel ukuran perusahaan (SIZE) tidak berpengaruh signifikan terhadap struktur modal (DER), artinya semakin besar ukuran perusahaan suatu perusahaan, maka kecenderungan untuk menggunakan dana eksternal juga akan semakin besar. Menurut Riyanto (2001) ukuran perusahaan digambarkan dari besar kecilnya suatu perusahaan yang ditujukan pada total asset, jumlah penjualan, rata-rata penjualan dan rata-rata total asset.

Dalam penelitian Rachmawardani (2007) untuk sektor perbankan diketahui bahwa risiko bisnis berpengaruh secara signifikan secara positif terhadap DER. Hal ini tentu kontradiktif dengan salah satu implikasi Teori Trade-off yang menyatakan bahwa perusahaan dengan risiko bisnis yang besar harus menggunakan hutang yang lebih kecil dibanding perusahaan yang memiliki risiko bisnis yang rendah, karena semakin besar risiko bisnis, penggunaan hutang yang besar akan mempersulit perusahaan dalam mengembalikan hutang mereka. Brigham dan Houston (2006) menjelaskan bahwa risiko didefinisikan sebagai peluang atau kemungkinan terjadinya beberapa peristiwa yang tidak menguntungkan. Risiko bisnis adalah ketidakpastian yang dihadapi perusahaan dalam menjalankan kegiatan bisnisnya. Risiko bisnis tersebut merupakan risiko yang mencakup intrinsic business risk, financial leverage risk, dan operating leverage risk.

pada saat kas diinvestasikan dalam komponen-komponen modal kerja sampai pada saat kembali lagi menjadi kas. Semakin pendek periode tersebut berarti semakin cepat perputaran modal kerja dan efisiensi penggunaan modal kerja perusahaan tinggi. Sebaliknya semakin panjang periode perputaran modal kerja berarti semakin lambat perputaran modal kerja dan efisiensi penggunaan modal kerja perusahaan rendah. Lama periode perputaran modal kerja tergantung kepada berapa lama periode perputaran dari masing-masing komponen dari modal kerja tersebut.

membiayai sebagian besar kebutuhan dana dengan dana yang dihasilkan secara internal.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Fadhli pada tahun 2010 yang menguji tentang faktor-faktor yang mempengaruhi struktur modal pada perudahaan manufaktur go publik di BEI. Penelitian ini menggunakan variabel independen yaitu ukuran perusahaan, risiko bisnis, pertumbuhan assets, dan

profitabilitas. Perbedaan penelitian ini dengan penelitian sebelumnya adalah

penelitian ini menambahkan perputaran modal kerja sebagai tambahan dari variabel independent yang akan di teliti. Menurut Riyanto (2001) modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama perusahaan yang

bersangkutan dalam keadaan usaha. Periode perputaran modal kerja dimulai pada saat kas diinvestasikan dalam komponen-komponen modal kerja sampai pada saat

kembali lagi menjadi kas.

1.2. Rumusan Masalah

Berdasarkan uraian yang telah dijelaskan di atas, maka perumusan masalah yang dapat diangkat dalam penelitian ini adalah apakah ada pengaruh antara ukuran perusahaan, risiko bisnis, perputaran modal kerja dan profitabilitas terhadap struktur modal pada perusahaan menufaktur.

1.3. Batasan Masalah

Untuk memfokuskan penelitian agar masalah yang diteliti memiliki ruang lingkup dan arah yang jelas, maka penelitian ini memberikan batasan masalah sebagai berikut:

1. Faktor struktur modal yang digunakan adalah ukuran perusahan, risiko bisnis, perputaran modal kerja, dan profitabilitas.

a. Proksi ukuran perusahaan yang digunakan adalah SIZE. Hal ini

dikarenakan SIZE menggambarkan besar kecilnya suatu perusahaan dan perusahaan yang besar akan lebih mudah memperoleh pinjaman

dibanding perusahaan kecil.

b. proksi risiko bisnis yang digunakan adalah DOL. Hal ini dikarenakan DOL menunjukkan semakin tinggi risiko bisnis perusahaan, semakin rendah utang perusahaan yang optimal.

kerja berarti semakin cepat perputaran modal kerja dan efisiensi penggunaan modal kerja perusahaan tinggi.

d. proksi profitabilitas yang digunakan adalah ROA. Hal ini dikarenakan ROA menunjukkan pengukuran kemampuan perusahaan dalam menghasilkan keuntungan dengan jumlah asset yang tersedia di dalam perusahaan.

2. Perusahaan yang diteliti hanya berdasarkan pada perusahaan manufaktur di Bursa Efek Indonesia (BEI).

1.4. Tujuan Penelitian

Tujuan penelitian ini untuk mendapatkan bukti empiris pengaruh dari firm size, degree of operating leverage, working capital turnover, dan return on assets terhadap

struktur modal.

1.5. Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberi kegunaan sebagai berikut:

1. Kegunaan secara teoretis

2. Kegunaan secara praktis

Kegunaan utama dalam penelitian ini untuk mengetahui pengaruh dari ukuran perusahaan, risiko bisnis, perputaran modal kerja, dan profitabilitas terhadap struktur modal, sedangkan kegunaan lain dari penelitian ini adalah: a. Bagi peneliti, untuk mengetahui pengaruh antara ukuran perusahaan,

risiko bisnis, perputaran modal kerja, dan profitabilitas terhadap struktur modal perusahaan.

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Trade-Off Theory

Dalam kenyataannya ada hal-hal yang membuat perusahaan tidak bisa menggunakan hutang sebanyak banyaknya. Suatu hal yang terpenting adalah dengan semakin tingginya hutang, akan semakin tinggi kemungkinan kebangkrutan. Biaya

kebangkrutan tersebut bisa cukup signifikan. Biaya tersebut terdiri dari dua hal yaitu biaya langsung dan biaya tidak langsung menurut Espenti (2009).

Menurut Brigham dan Houston (2001) trade-off theory dalam struktur modal adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh manfaat yang didapat lebih besar, tambahan hutang masih

diperkenankan. Apabila pengorbanan karena penggunaan hutang sudah lebih besar, maka tambahan hutang sudah tidak diperbolehkan. Trade-off theory telah

mempertimbangkan berbagai faktor seperti corporate tax, biaya kebangkrutan, dan personal tax dalam menjelaskan mengapa suatu perusahaan memilih struktur modal

Brigham dan Huston (2001) dalam Dewani (2010) mendefinisikan bahwa trade-off theory adalah membandingkan manfaat penggunaan hutang dengan tingkat bunga

lebih tinggi dan biaya kebangkrutan di dalam suatu perusahaan.

2.1.2 Pecking Order Theory

Myers (1984) dalam Nugraha (2012) mendefinisikan bahwa teori ini disebut pecking order karena teori ini menjelaskan mengapa perusahaan akan menentukan hierarki

sumber dana yang paling disukai. Secara ringkas teori tersebut menyatakan bahwa: 1. Perusahaan menyukai internal financing (pendanaan dari hasil operasi

perusahaan).

2. Apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dulu, yaitu dimulai dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi), dan akhirnya apabila masih belum mencukupi, maka saham baru diterbitkan.

Dana internal lebih disukai karena memungkinkan perusahaan untuk tidak perlu

“membuka diri lagi” dari sorotan pemodal luar. Kalau bisa memperoleh sumber

dana yang diperlukan tanpa memperoleh “sorotan dan publisitas publik” sebagai

akibat penerbitan saham baru. Dana eksternal lebih disukai dalam bentuk hutang daripada modal sendiri karena dua alasan. Pertama adalah pertimbangan biaya emisi dan yang kedua adalah manajer khawatir kalau penerbitan saham baru akan ditafsirkan sebagai kabar buruk oleh pemodal, dan membuat harga saham akan turun menurut Husnan (2004).

2.1.3 Struktur Modal

2.1.3.1Pengertian Struktur Modal

Menurut Riyanto (1995) dalam Nugraha (2012) struktur modal adalah perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal sendiri. Struktur modal yang optimal merupakan perimbangan antara penggunaan modal sendiri dengan penggunaan pinjaman jangka panjang, maksudnya adalah seberapa besar modal sendiri dan seberapa besar hutang jangka panjang yang akan digunakan sehingga bisa optimal.

yang disebut dengan leverage ratio. Leverage ratio adalah perbandingan untuk mengukur seberapa jauh asset perusahaan dibiayai dengan hutang. Dalam

perhitungan leverage ratio yang digunakan adalah long term debt to equity ratio. Long term debt to equity ratio menunjukkan persentasi modal sendiri yang dijadikan

jaminan untuk hutang jangka panjang yang dihitung dengan membandingkan antara hutang jangka panjang dengan modal sendiri dalam Prabansari dan Hadri (2005).

Brigham dan Houston (2001) menjelaskan bahwa keputusan struktur modal secara langsung juga berpengaruh terhadap besarnya risiko yang ditanggung pemegang saham serta besarnya tingkat pengembalian atau tingkat keuntungan yang diharapkan. Menurut Riyanto (2001) struktur modal merupakan masalah yang penting bagi

2.1.3.2Komponen Struktur Modal

Menurut Riyanto (2001) ada beberapa komponen dalam struktur modal, antara lain:

1. Hutang jangka panjang

Hutang jangka panjang memiliki waktu lebih dari sepuluh tahun dalam peminjamannya. Pada umumnya digunakan untuk membelanjai perluasan

perusahaan (ekspansi) atau modernisasi dari perusahaan karena kebutuhan modal untuk keperluan tersebut sangat besar. Komponen-komponen dalam hutang jangka panjang terdiri dari hutang hipotik (mortgage) dan obligasi (bond). Hutang hipotik (mortgage) adalah bentuk hutang jangka panjang yang dijamin dengan aset tidak bergerak (tanah dan bangunan). Obligasi (bond) adalah sertifikat yang menunjukan pengakuan bahwa perusahaan meminjam uang dan menyetujui untuk membayarnya kembali dalam jangka waktu tertentu.

2. Modal sendiri

2.1.3.3Arti Pentingnya Struktur Modal

Arti pentingnya struktur modal merupakan masalah penting bagi setiap perusahaan, karena baik buruknya struktur modal akan mempunyai pengaruh yang langsung terhadap posisi finansial perusahaan. Suatu perusahaan yang mempunyai struktur modal yang kurang baik akan mempunyai hutang yang sangat besar dan memberikan beban yang berat kepada perusahaan yang bersangkutan, sehingga akan berpengaruh pada labanya. Struktur modal merupakan cermin dari kebijaksanaan perusahaan dalam menentukan jenis sekuritas yang akan dikeluarkan.

Menurut Fadhli (2010) arti pentingnya struktur modal terutama disebabkan oleh perbedaan karakteristik di antara jenis modal tersebut, perbedaan karakteristik diantara jenis modal tersebut secara umum mempunyai pengaruh pada dua aspek penting dalam kehidupan perusahaan yaitu:

1. Terhadap kemampuan untuk menghasilkan laba.

2. Terhadap kemampuan perusahaan untuk membayar kembali hutang jangka panjang.

Menurut Riyanto (2001) arti pentingnya struktur modal pada umumnya diperlukan dalam perusahan, antara lain:

1. Pada waktu mengkoorganisir atau mendirikan perusahaan.

2. Pada waktu membutuhkan tambahan modal baru untuk perluasan atau ekspansi. 3. Pada waktu diadakan consolidation baik dalam bentuk merger atau

2.1.3.4 Faktor-Faktor yang Mempengaruhi Struktur Modal

1. Ukuran Perusahaan

Menurut Riyanto (2001) ukuran perusahaan digambarkan dari besar kecilnya suatu perusahaan yang ditujukan pada total asset, jumlah penjualan, rata-rata penjualan dan rata-rata total asset. Besar kecilnya ukuran suatu perusahaan akan berpengaruh terhadap struktur modal, semakin besar perusahaan maka akan semakin besar pula dana yang dibutuhkan perusahaan untuk melakukan investasi menurut Ariyanto (2002) dalam Kusumaningrum (2010).

Titman dan Wessels (1988) dalam Sulistyowati (2009) menyatakan bahwa biaya penerbitan hutang dan ekuitas juga berhubungan dengan ukuran perusahaan. Perusahaan kecil membayar biaya penerbitan ekuitas baru dengan jumlah lebih banyak dibanding perusahaan besar yang lebih banyak menerbitkan hutang jangka panjang. Perusahaan kecil lebih banyak mempunyai leverage dibanding perusahaan besar dan lebih memilih untuk melakukan pinjaman jangka pendek (melalui pinjaman bank) dibanding dengan menerbitkan hutang jangka panjang karena biaya tetap yang lebih rendah berhubungan dengan alternatif tersebut.

2. Risiko Bisnis

Menurut Weston dan Brigham (1994) dalam Rachmawardani (2007) risiko bisnis adalah ketidakpastian dalam proyeksi perusahaan atas tingkat pengembalian atau laba di masa mendatang. Seperti telah dijelaskan dalam Trade–off theory bahwa semakin banyak hutang semakin tinggi beban atau risiko yang ditanggung

perusahaan seperti : agency cost, biaya kebangkrutan, keengganan kreditur untuk memberi pinjaman dalam jumlah besar.

Brigham dan Houston (2006) menjelaskan bahwa risiko didefinisikan sebagai peluang atau kemungkinan terjadinya beberapa peristiwa yang tidak

menguntungkan. Risiko bisnis adalah ketidakpastian yang dihadapi perusahaan dalam menjalankan kegiatan bisnisnya. Risiko bisnis tersebut merupakan risiko yang mencakup intrinsic business risk, financial leverage risk, dan operating leverage risk. Dalam perusahaan, risiko bisnis akan meningkat jika

menggunakan hutang yang tinggi. Hal ini juga akan meningkatkan kemungkinan terjadinya kebangkrutan dalam perusahaan tersebut.

3. Perputaran Modal

Menurut Riyanto (2001) modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama perusahaan yang bersangkutan dalam keadaan usaha. Periode perputaran modal kerja (working capital turnover period) dimulai pada saat kas diinvestasikan dalam komponen-komponen modal kerja sampai pada saat kembali lagi menjadi kas. Semakin pendek periode tersebut berarti semakin cepat perputaran modal kerja dan efisiensi penggunaan modal kerja perusahaan tinggi. Sebaliknya semakin panjang periode perputaran modal kerja berarti semakin lambat perputaran modal kerja dan efisiensi penggunaan modal kerja perusahaan rendah. Lama periode perputaran modal kerja tergantung kepada berapa lama periode perputaran dari masing-masing komponen dari modal kerja tersebut.

Riyanto (2001) juga mengungkapkan bahwa modal kerja meningkat disebabkan karena sumber-sumbernya lebih besar daripada penggunaannya, sehingga mempunyai efek neto yang positif terhadap modal kerja. Perubahan-perubahan dari unsur-unsur Non Current accounts yang mempunyai efek memperbesar modal kerja disebut sebagai sumber-sumber modal kerja (sources of working capital). Sumber-sumber dari modal kerja atau unsur-unsur yang mempunyai

pengaruh memperbesar modal kerja dapat disebutkan, antara lain sebagai berikut: a. Berkurangnya asset tetap,

d. Adanya keuntungan dari operasinya suatu perusahaan.

4. Profitabilitas

Menurut Weston dan Brigham (1994) dalam Rachmawardani (2007) stabilitas profitabilitas merupakan salah satu hal penting yang harus diperhatikan manajer di dalam pemilihan struktur modal. Semakin stabil profitabilitas berarti semakin kecil pinjaman karena bertambah besarnya kemungkinan perusahaan untuk memenuhi kewajiban tetapnya.

Sujoko dan Soebiantoro (2007) berpendapat bahwa profitabilitas adalah

kemampuan perusahaan untuk menghasilkan profit atau laba selama satu tahun yang dinyatakan dalam rasio laba operasi dengan penjualan dari data laporan laba rugi akhir tahun.

Brigham dan Houston (2006) menambahkan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar kebutuhan dana dengan dana yang dihasilkan secara internal.

2.3.Rerangka Penelitian

Penelitian ini bertujuan untuk mengetahui faktor mana saja yang sangat signifikan berpengaruh terhadap struktur modal dan faktor-faktor apa saja yang lebih

struktur modal dapat bersifat positif (kinerja keuangan meningkat) maupun negatif (kinerja keuangan menurun).

Berdasarkan uraian di atas, maka dapat dibuat kerangka pemikiran sebagai berikut:

Ha1 Ha2

Ha3

Ha4

Sumber: Penulis

2.3.Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang berkaitan dengan struktur modal, terhadap faktor-faktor yang mepengaruhi. Penelitiannya antara lain:

Nugroho (2006) tentang analisis faktor-faktor yang mempengaruhi struktur modal, dengan menggunakan sampel perusahaan property yang go publik di BEJ. Penelitian ini menggunakan variabel operating leverage (degree of leverage), likuiditas (current rasio), struktur assets (STA), pertumbuhan penjualan (GROW), price earning rasio

(PER), dan profitabilitas (return on assets) . Hasil dari penelitian ini diketahui

variabel independen yang signifikan positif adalah likuiditas, pertumbuhan penjualan, dan price earning rasio . Sedangkan variabel independen yang signifikan negatif

Ukuran Perusahaan (X1)

Profitabilitas (X4)

Risiko Bisnis (X2)

adalah operating leverage dan profitabilitas. Dan variabel yang tidak signifikan adalah struktur assets.

Rachmawardani (2007) tentang analisis pengaruh aspek likuiditas, risiko bisnis, profitabilitas, dan pertumbuhan penjualan terhadap struktur modal. Menggunakan metode analisis purposive sampling, dengan menggunakan sampel sebanyak 29 perusahaan pada sektor keuangan dan perbankan yang terdaftar di BEI pada tahun 2000-2005. Penelitian ini menggunakan variabel independen yaitu likuiditas (LQ), risiko bisnis (risk), profitabilitas (return on assets), dan pertumbuhan penjualan (growth of sales). Hasil dari penelitian ini diketahui variabel yang berpengaruh positif dan signifikan terhadap struktur modal adalah likuiditas dan pertumbuhan penjualan, sedangkan variabel yang berpengaruh negatif dan signifikan adalah risiko bisnis dan profitabilitas. Hasil untuk sektor keuangan dan sektor perbankan tidak ada perbedaan antara pengaruh likuiditas, risiko bisnis, profitabilitas dan pertumbuhan penjualan terhadap struktur modal.

Fadhli (2010) tentang faktor-faktor yang mempengaruhi struktur modal pada perudahaan manufaktur go publik di BEI. Menggunakan metode analisis cluster propotional random sampling atau sampel kelompok. Penelitian ini menggunakan

variabel independen yaitu ukuran perusahaan (SIZE), risiko bisnis (degree of

leverage), pertumbuhan assets (GROW), dan profitabilitas (net profit margin). Hasil

negatif dan signifikan terhadap struktur modal adalah profitabilitas. Dan variabel yang berpengaruh negatif tetapi tidak signifikan terhadap struktur modal adalah risiko bisnis, pertumbuhan assets.

Kusumaningrum (2010) tentang analisis pengaruh profitabilitas , pertumbuhan assets, dan ukuran perusahaan terhadap struktur modal. Menggunakan metode analisis purposive sampling, dengan menggunakan sampel perusahaan real estate and

property yang terdaftar di BEI. Penelitian ini menggunakan variabel independen yaitu

profitabilitas (return on assets), pertumbuhan assets (assets growth), dan ukuran perusahaan (firm size). Hasil dari penelitian ini diketahui variabel yang berpengaruh positif dan signifikan terhadap struktur modal adalah pertumbuhan assets. Sedangkan variabel yang berpengaruh negatif dan signifikan terhadap struktur modal adalah profitabilitaas. Dan variabel yang berpengaruh negatif tetapi tidak signifikan terhadap struktur modal adalah ukuran perusahaan.

2.4 Hipotesis

Berdasarkan rumusan masalah, tujuan, dan rerangka penelitian maka hipotesis dari penelitian ini adalah sebagai berikut:

2.4.1 Ukuran Perusahaan terhadap Struktur Modal

tersebut akan lebih berani mengeluarkan saham baru dan cenderung untuk menggunakan jumlah pinjaman juga semakin besar, menurut penelitian yang

dilakukan para ahli yang menyatakan bahwa ukuran perusahan mempunyai pengaruh yang positif, yang berarti kenaikan ukuran perusahaan akan diikuti dengan kenaikan dari struktur modal suatu perusahaan.

Fadhli (2010) mengungkapkan bahwa perusahan dengan ukuran yang lebih besar memiliki akses untuk mendapatkan sumber pendanaan dari berbagai sumber,

sehingga untuk mendapat pinjaman dari kreditor akan lebih mudah karena perusahaan dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan

persaingan dalam industri, sehingga ukuran perusahaan berpengaruh positif terhadap struktur modal. Kusumaningrum (2010) mengemukakan bahwa perusahaan besar membutuhkan dana yang besar pula untuk menunjang operasionalnya, dan salah satu alternatif pemenuhannya adalah dengan modal asing apabila modal sendiri tidak mencukupi. Dengan demikian ukuran perusahaan akan memiliki pengaruh terhadap struktur modal.

Rasio ukuran perusahaan digunakan untuk mengetahui apakah kenaikan dari ukuran perusahaan akan diikuti dengan kenaikan dari struktur modal. Proksi rasio ukuran perusahaan dalam penelitian ini adalah size. Penerapan ukuran perusahaan diharapkan dapat meningkatkan laba perusahaan.

2.4.2 Risiko Bisnis terhadap Struktur Modal

Brigham dan Houston (2006) menyatakan bahwa di dalam sebuah perusahaan risiko bisnis akan meningkat jika menggunakan hutang yang tinggi. Hal ini juga akan meningkatkan kemungkinan kabangrutan. Apabila risiko bisnis yang tinggi terjadi cenderung mempunyai pengaruh yang positif terhadap rasio hutang dalam struktur modal.

Hapsari (2010) mengungkapkan bahwa risiko bisnis adalah ketidakpastian yang dihadapi perusahaan dalam menjalankan kegiatan bisnisnya. Ketidakpastian tersebut membuat risiko bisnis (business risk) yang ada pada perusahaan berubah-ubah, begitu juga dengan struktur modal yang dihasilkan juga bervariasi. Perusahaan yang

memiliki business risk yang besar berarti perusahaan tersebut akan memerlukan dana yang cukup besar dimana salah satu alternatif pemenuhan dananya adalah dengan menggunakan dana eksternal. Namun demikian dengan risiko bisnis yang besar maka pihak eksternal yaitu pemberi dana juga merasakan adanya kekhawatiran terhadap hal tersebut sehingga memerlukan pertimbangan dalam keputusan pemberian pendanaan baru.

Perusahaan dengan resiko yang tinggi sebaiknya menggunakan hutang yang lebih sedikit untuk menghindari kemungkinan terjadinya kebangkrutan. Proksi rasio risiko bisnis dalam penelitian ini adalah degree of leverage. Penerapan risiko bisnis

diharapkan dapat mengurangi terjadinya tingkat kebangkrutan dalam perusahaan.

2.4.3 Perputaran Modal Kerja terhadap Struktur Modal

Putri (2011) mengungkapkan bahwa modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama perusahaan masih dalam kegiatan usaha. Periode perputaran modal kerja dimulai dari saat dimana kas diinvestasikan dalam komponen-komponen modal kerja sampai dimana kembali lagi menjadi kas. Makin pendek periode tersebut berarti makin cepat atau tinggi perputarannya. Berapa lama periode perputaran modal kerja adalah tergantung kepada berapa lama perputaran dari masing-masin komponen modal kerja tersebut.

Winahyuningsih (2011) menyatakan bahwa perputaran modal kerja tidak berpengaruh karena belum optimalnya perusahaan dalam pengelolaan modal kerjanya. Hal ini berarti sebagian besar perusahaan di Indonesia masih cenderung untuk menjaga modal kerjanya pada tingkat yang cukup besar demi menjaga likuiditasnya, sedangkan pada perushaan multinasional perusahaan lebih cenderung untuk mengurangi tingkat modal kerjanya karena akan dapat mengurangi biaya yang harus ditanggung perusahaan sehingga laba yang diperoleh akan lebih besar.

diharapkan perusahaan dapat lebih cepat mendapatkan dana atau kas, sehingga keuntungan yang didapat akan lebih cepat diterima.

Ha3 = Perputaran Modal Kerja berpengaruh negarif terhadap struktur modal

2.4.4 Profitabiltas terhadap Struktur Modal

Menurut Weston dan Brigham (1997) perusahaan dengan tingkat return on assets yang tinggi, umumnya menggunakan hutang dalam jumlah yang relatif sedikit. Hal ini disebabkan dengan return on assets yang tinggi tersebut, memungkinkan bagi perusahaan melakukan permodalan dengan laba ditahan saja. Akan tetapi tidak itu saja, asumsi yang lain mengatakan dengan return on assets yang tinggi, berarti bahwa laba bersih yang dimiliki perusahaan tinggi maka apabila perusahaan menggunakan hutang yang besar tidak akan berpengaruh terhadap struktur modal, karena

kemampuan perusahaan dalam membayar bunga tetap juga tinggi. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal.

Seftianne (2011) mengungkapkan bahwa semakin besar profitabilitas yang diperoleh perusahaan maka semakin besar struktur modal. Begitupun sebaliknya, semakin kecil profitabilitas maka semakin kecil struktur modal. Hal ini disebabkan karena

perusahaan berada dalam posisi laba maka akan banyak investor yang ingin menanamkan modal dalam perusahaan.

Profitabilitas menggambarkan kemampuan perusahaan menghasilkan laba dari berbagai aktivitas. Proksi profitabilitas dalam penelitian ini adalah return on assets. Melalui struktur modal diharapkan tujuan utama perusahaan yaitu mendapatkan laba (profit) dapat tercapai.

BAB III

METODA PENELITIAN

3.1 Populasi dan Sampel

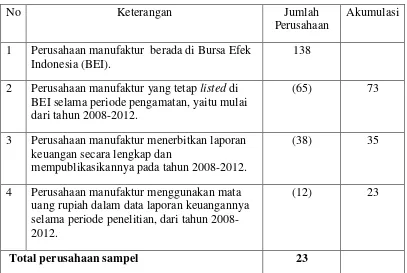

Populasi dalam penelitian ini adalah perusahaan manufaktur di Bursa Efek Indonesia (BEI) pada tahun 2008-2012. Pemilihan periode dari tahun 2008-2012 sebagai sampel karena dapat menggambarkan kondisi yang relatif baru di pasar modal Indonesia. Teknik pengambilan sampel yang digunakan adalah purposive sampling yaitu mengambil sampel dari populasi berdasarkan suatu kriteria tertentu, adalah sebagai berikut:

1. Perusahaan manufaktur yang berada di Bursa Efek Indonesia (BEI).

2. Perusahaan manufaktur yang tetap listed di BEI selama periode pengamatan, yaitu dimulai dari tahun 2008-2012.

3. Perusahaan manufaktur menerbitkan laporan keuangan secara lengkap dan mempublikasikannya pada tahun 2008-2012.

Tabel 3.1

Penentuan Sampel Penelitian

No Keterangan Jumlah

Perusahaan

Akumulasi

1 Perusahaan manufaktur berada di Bursa Efek Indonesia (BEI).

138

2 Perusahaan manufaktur yang tetap listed di BEI selama periode pengamatan, yaitu mulai dari tahun 2008-2012.

(65) 73

3 Perusahaan manufaktur menerbitkan laporan keuangan secara lengkap dan

mempublikasikannya pada tahun 2008-2012.

(38) 35

4 Perusahaan manufaktur menggunakan mata uang rupiah dalam data laporan keuangannya selama periode penelitian, dari tahun 2008-2012.

(12) 23

Total perusahaan sampel 23

Sumber: Data olahan

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh secara tidak langsung dari sumber informasi.

3.3. Variabel Penelitian dan Definisi Operasional Variabel

3.3.1. Variabel Penelitian

Variabel penelitian ini terdiri dari dua variabel, yaitu variabel dependen dan variabel independen. Dalam Jogiyanto (2008), variabel dependen disebut sebagai variabel terikat. Variabel ini merupakan yang dipengaruhi atau menjadi akibat dari adanya variabel bebas. Variabel dependen dalam penelitian ini adalah struktur modal.

Sedangkan variabel independen adalah variabel bebas atau tidak terikat. Variabel independen dalam penelitian ini adalah SIZE, DOL, WCT dan ROA.

3.3.2. Definisi Operasional Variabel

Sruktur modal ditentukan oleh perbandingan antara hutang jangka panjang dan modal sendiri yang digunakan perusahaan. Dan pengertian dari struktur modal adalah

perbandingan atau perimbangan antara hutang jangka panjang dengan modal sendiri atau disebut (long – term debt to equity ratio atau leverage.) menurut pendapat Riyanto (2001). Keputusan struktur modal secara langsung juga berpengaruh terhadap besarnya risiko yang ditanggung pemegang saham serta besarnya tingkat pengembalian atau tingkat keuntungan yang diharapkan menurut pendapat Brigham dan Houston (2001). Struktur modal yang merupakan rasio untuk mengukur

penelitian Nogroho (2006), Rachmawardani (2007), Fadhli (2010), Kusumaningrum (2010), dan Putri (2011).

Struktur Modal = Hutang jangka panjang Modal Sendiri

Penilaian independen dalam penelitian ini antara lain ukuran perusahaan, risiko bisnis, modal kerja, dan profitabilitas.

a. Ukuran perusahaan.

ukuran perusahaan digambarkan dari besar kecilnya suatu perusahaan yang ditujukan pada total asset, jumlah penjualan, rata-rata penjualan dan rata-rata total asset menurut pendapat Riyanto (2001). Ukuran perusahaan merupakan besarnya asset yang dimiliki perusahaan dalam penelitian ini pengukuran perusahaan mengacu pada penelitian Saidi (2004) di mana ukuran perusahaan diproxykan dengan nilai logaritma natural dari total asset.

Ukuran perusahaan dalam penelitian ini merupakan cerminan dari besar kecilnya perusahaan yang nampak dalam nilai total assets perusahaan pada neraca akhir tahun yang diukur dengan Ln dari total assets yang mengacu pada penelitian Simbolon (2009), Fadhli (2010), dan Kusumaningrum (2010).

b. Risiko Bisnis.

Resiko bisnis dalam perusahaan akan meningkat jika menggunakan hutang yang tinggi. Hal ini juga akan meningkatkan kemungkinan kabangrutan. Hasil

penelitian membuktikan bahwa perusahaan dengan resiko yang tinggi seharusnya menggunakan hutang yang lebih sedikit untuk menghindari kemungkinan

kebangrutan menurut pendapat Titman & Wessels (1988).

Risiko bisnis adalah ketidakpastian yang melekat dalam proyeksi tingkat pengembalian asset masa depan. Pengukuran risiko bisnis dalam penelitian ini menggunakan rumus DOL (Degree Of Operating Leverage) mengacu pada penelitian Fadhli (2010). Skala variabel yang digunakan pada risiko bisnis adalah variabel rasio yang merupakan variabel perbandingan yang dapat diukur dengan.

DOL = Biaya Bunga Penjualan Bersih

c. Perputaran Modal Kerja.

Pengelolaan manajemen modal kerja yang baik dapat dilihat dari efisiensi modal kerja. Pengukuran efissiensi modal kerja umumnya diukur dengan melihat perputaran modal kerja (working capital turnover), Jika perputaran modal kerja semakin tinggi maka semakin cepat dana atau kas yang diinvestasikan dalam modal kerja yang kembali menjadi kas, hal itu berarti keuntungan perusahaan dapat lebih cepat diterima dalam Nugroho (2011). Perputaran modal kerja

kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Untuk menentukan besarnya angka perputaran modal kerja digunakan rumus (Riyanto, 2001). Rasio ini menunjukkan hubungan antara modal kerja dengan penjualan yang akan

menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerjanya yang mengacu pada penelitian Rahma (2011) dan Winahyuningsih (2011).

Perputaran modal kerja = Penjualan Bersih Asset Lancar – Hutang Lancar

d. Profitabilitas.

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba pada periode tertentu. Laba sering kali menjadi salah satu ukuran kinerja perusahaan. Dimana ketika perusahaan memiliki laba yang tinggi berarti kinerjanya baik dan sebaliknya. Laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang dalam Nugroho (2011) . Profitabilitas adalah kemampuan

oleh pemegang sahan maupun kreditor yang mengacu pada penelitian Mas’ud (2008).

Profitabilitas (ROA) = Laba Bersih Total Asset

3.4. Alat Analisis

3.4.1. Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk mendeskripsikan dan meringkas data yang dianalisis. Prosedur statistika deskriptif dalam program SPSS menghitung nilai dari rata-rata (mean), nilai maksimum, nilai minimum, dan standar deviasi. Dalam penelitian ini, analisis statistik deskriptif yang digunakan adalah menghitung mean, maksimum, minimum, dan deviasi standar dari SIZE, DOL, WCT, dan ROA untuk tahun 2008-2012.

3.5. Pengujian Statistik

3.5.1. Uji Asumsi Klasik

Untuk mengetahui apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif, maka model tersebut harus memenuhi asumsi klasik regresi. Uji asumsi klasik yang dilakukan adalah multikolinearitas,

a. Uji Multikolinearitas

Uji Multikolinieritas bertujuan untuk menguji apakah di dalam model analisis regresi ditemukan adanya kolerasi antara variabel bebas (Independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Untuk mendeteksi ada tidaknya multikoliniearitas di dalam regresi dapat dilihat dari : (1) tolerance value, (2) nilai variance inflation factor (VIF). Model regresi yang bebas multikoliniearitas adalah yang mempunyai nilai tolerance di atas 0,1 atau VIF di bawah 10 (Ghozali, 2006). Apabila tolerance variance di bawah 0,1 atau VIF di atas 10, maka terjadilah multikoliniearitas.

b. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu ke pengamatan yang lain.

Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

heteroskedastisitas (Ghozali, 2006). Adapun dasar untuk menganalisisnya adalah:

Jika ada pola tertentu (bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas.

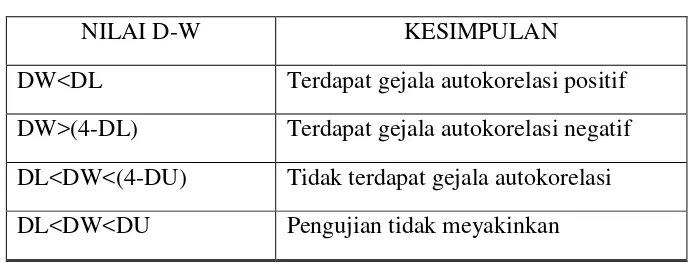

c. Uji Autokorelasi

Uji Autokorelasi untuk menguji apakah didalam sebuah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Uji autokorelasi ini dilakukan dengan membandingkan nilai Durbin-Watson, dengan ketentuan sebagai berikut (Ghozali, 2006):

Tabel 3.2 Tabel Autokorelasi

NILAI D-W KESIMPULAN

DW<DL Terdapat gejala autokorelasi positif DW>(4-DL) Terdapat gejala autokorelasi negatif DL<DW<(4-DU) Tidak terdapat gejala autokorelasi DL<DW<DU Pengujian tidak meyakinkan

d. Uji Normalitas

Uji Normalitas bertujuan untuk apakah dalam model regresi, dependen variabel dan independen variabel keduanya mempunyai distribusi normal atau tidak. Model distribusi yang baik adalah memiliki distribusi normal atau mendekati normal (Ghozali, 2006). Pedoman pengambilan keputusannya adalah:

Nilai signifikansi atau nilai probabilitas adalah < 0,05 distribusi adalah tidak normal.

[image:45.612.167.511.272.403.2]e. Pengujian Kelayakan Model Regresi

Pengujian hipotesis yang dilakukan secara simultan bertujuan untuk mengetahui pengaruh signifikan dari masing – masing variabel indipenden terhadap variabel dependen dengan tingkat keyakinan 95% dan tingkat kesalahan α konstanta = 5% dengan ketentuan sebagai berikut:

Jika sig < 0,05 maka Ha diterima. Jika sig > 0,05 maka Ha ditolak.

3.6. Pengujian Hipotesis

3.6.1. Analisis Regresi Berganda

Data yang digunakan dalam penelitian berdistribusi normal sehingga uji hipotesis yang digunakan adalah uji analisis regresi berganda. Analisis regresi berganda digunakan untuk menguji pengaruh antara variabel independen yaitu ukuran perusahaan (SIZE), risiko bisnis (DOL), perputaran modal kerja (WCT) dan

profitabilitas (ROA) terhadap struktur modal (SM) di BEI sebagai variabel dependen.

Rumus perhitungan analisis regresi berganda yaitu:

SM = a + b1 SIZE + b2 DOL+ b3 WCT + b4 ROA + e Keterangan :

b1-b4 : koefisien regresi SIZE : ukuran perusahaan DOL : risiko bisnis

WCT : perputaran modal kerja ROA : profitabilitas

e : standart error

3.6.2. Koefesien Determinasi

Koefisien Determinasi Koefisien determinasi (adjusted R2) pada intinya mengukur seberapa jauh kemmpuan model dalam menerangkan variasi variabel dependen. Nilai adjusted R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2006).

3.6.3. Uji Signifikansi

Pengujian ini dilakukan untuk mengetahui secara bersama-sama apakah variabel bebas berpengaruh secara signifikan atau tidak terhadap variabel terikat.

Ho: βi ≠ 0, artinya variabel independen (keputusan investasi, keputusan

pendanaan, kebijakan dividen, kepemilikan kas) tidak berpengaruh terhadap variabel dependen (nilai perusahaan).

Ha: βi = 0, artinya variabel independen (keputusan investasi, keputusan

pendanaan, kebijakan dividen, kepemilikan kas) berpengaruh terhadap variabel dependen (nilai perusahaan).

2. Menentukan nilai t tabel dengan taraf signifikan 5% (α = 0,05); derajat kebebasan (df) = (n-k) dan pengujian satu sisi.

3. Kriteria pengujian:

Ho diterima bila: t hitung t table, atau signifikansi <0,05. Ho ditolak bila: t hitung > t table, atau signifikansi >0,05.

4. Menghitung harga statistik pengujian

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Penelitian ini menguji tentang faktor-faktor dari struktur modal yang diproksikan oleh ukuran perusahaan, risiko bisnis, perputaran modal kerja, dan profitabilitas. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sedangkan sampelnya adalah perusahaan manufaktur untuk periode pengamatan selama lima tahun.

Berdasarkan pengujian yang dilakukan dalam penelitian ini maka dapat dijelaskan beberapa hal seperti di bawah ini:

1. Hasil uji kemampuan ukuran perusahaan dalam mempengaruhi struktur modal secara statistik menunjukkan bahwa ukuran perusahaan saat ini tidak signifikan mampu dalam mempengaruhi struktur modal. Dalam hal ini sampel yang digunakan dalam penelitian ini terdapat perusahaan yang memiliki total

karena memiliki prioritas yang lebih besar dibandingkan dengan perusahaan dengan skala kecil.

2. Hasil uji kemampuan risiko bisnis dalam mempengaruhi struktur modal secara statistik menunjukkan bahwa risiko bisnis saat ini signifikan mampu dalam mempengaruhi struktur modal. Dalam hal ini dikarenakan variabel risiko bisnis memiliki nilai signifikan sebesar 0,000. Penelitian ini menunjukkan bahwa dengan risiko bisnis yang besar para investor lebih tertarik dengan perusahaan yang memiliki risiko yang tinggi, karena mereka beranggapan bahwa jika risiko tinggi maka return yang mereka dapatkan akan semakin tinggi juga.

3. Hasil uji kemampuan perputaran modal kerja dalam mempengaruhi struktur modal secara statistik menunjukkan bahwa perputaran modal kerja tidak mampu dalam mempengaruhi struktur modal. Dalam hal ini dikarenakan perusahaan yang dijadikan sampel dalam penelitian ini rata-rata memiliki perputaran modal kerja yang tinggi namun memiliki struktur modal yang rendah. Semakin panjang periode perputarannya maka semakin lambat perputarnnya dan efisiensi

penggunaan modal kerja perusahaan menjadi rendah. Oleh karena itu perputaran modal kerja mempunyai arah negatif terhadap struktur modal.

terhadap struktur modal dan Ha4 ditolak. Penelitian ini menunjukkan bahwa semakin tinggi profitabilitas semakin besar laba yang ditahan tetapi akan diimbangi dengan utang yang lebih tinggi karena prospek perusahaan dianggap sangat bagus.

5.2. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yaitu:

1. Waktu penelitian yang digunakan sedikit dan adjusted R2 sangat kecil sebesar 13,9% karena variabel yang digunakan hanya empat, sedangkan sisa 86,1% dapat dijelaskan oleh variabel lain di luar model penelitian.

2. Proksi rasio untuk mengukur struktur modal yang digunakan terbatas.

5.3. Saran

Di bawah ini adalah beberapa saran yang perlu diperhatikan untuk penelitian selanjutnya yaitu:

1. Untuk penelitian selanjutnya diharapkan memperluas waktu penelitian dan lebih realistis.

DAFTAR PUSTAKA

Ahmad, Rodoni. 2010. Manajemen Keuangan, edisi pertama, cetakan pertama, Jakarta, Penerbit : Mitra Wacana Media

Brigham, Eugene F dan Joel F Houston. 2001. Manajemen Keuangan, Edisi Delapan. Jakarta

Brigham, Eugene F dan Joel F Houston. 2006. Dasar-dasar Manajemen Keuangan. Penerjemah Ali Akbar Yuilianto, Edisi15, jilid 2. Salemba Empat

Dewani, trisna Hayuning. 2010. Analisis Faktor-faktor yang Mempengaruhi Struktur Modal (studi Perbandingan Pada Perusahaan Aneka Industri dan Consumer Goods Periode 2007-2009). Skripsi. Semarang, Universitas Diponegoro.

Erwati. 2011. Pengaruh Ukuran Perusahaan, Struktur Aktiva dan Profitabilitas Terhadap Struktur Modal pada Perusahaan Manufaktur di Bursa Efek Indonesia (BEI). Skripsi. Universitas Gunadarma.

Espenti, Desi dan Rinsan Hutabarat, M.Emil Rahman, M.Chusnul Syaichudin. 2009. Struktur Modal, Tugas IV. Program Pascasarjana Magister Manajemen. Universitas Mercu Buana.

Fadhli, Arli Warzuqni. 2010. Faktor-faktor yang Mempengaruhi Struktur Modal pada Perusahaan Manufaktur Go Public Di BEI Tahun 2005-2007. Skripsi. Semarang, FE Universitas Diponegoro.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan program SPSS. Semarang, Universitas Diponegoro.

Ghozali, Imam dan Anis Chariri. 2007. Teori Akuntansi. Semarang, Badan Penerbit Universitas Diponegoro.

Husnan, Suad dan Enny Pujiastuti. 2004. Dasar-dasar Manajemen Keuangan, jilid 4, UPP AMP YKPN. Yogyakarta.

Jogiyanto. 2008. Teori Portofolio dan Analisis Investasi, Edisi Kedua. Yogyakarta. BPFE.

Kusumaningrum, Eka Amelia. 2010. Analisis Pengaruh Profitabilitas,

Pertumbuhan Asset, Dan Ukuran Perusahaan Terhadap Struktur Modal. Skripsi. Semarang, FE Universitas Diponegoro.

Mas’ud, Masdar. 2008. Analisis Faktor-faktor yang Mempengaruhi Struktur Modal dan Hubungannya Terhadap Nilai Perusahaan. Skripsi. Universitas Muslim Indonesia.

Nugraha, Andi Dwi Kurnia. 2012. Debt Capacity dan Pengujian Teori Pecking Order pada Perusahaan Non-Keuangan yang Terdafatar di BEI tahun 2006-2010. Skripsi. Depok , Universitas Indonesia.

Nugroho, Elfianto. 2011. Analisis Pengaruh Likuiditas, Pertumbuhan Penjualan, Perputaran Modal Kerja, Ukuran Perusahaan Dan Leverage Terhadap Profitabilitas Perusahaan (Studi Pada Perusahaan Manufaktur yang Terdaftar pada BEI pada Tahun 2005 – 2009). Skripsi. Semarang, Universitas Diponegoro.

Putri, Yesa. 2011. Pengaruh Tingkat Perputaran Modal Kerja, Struktur Modal, Umur Perusahaan, dan Ukuran Perusahaan Terhadap Profitabilitas pada Perusahaan Manufaktur yang Listing di BEI Tahun 2008-2010. Skripsi. Universitas Riau.

Prabansari, Yuke dan Hadri Kusuma. 2005. Faktor-faktor yang Mempengaruhi Struktur Modal Perusahaan Manufaktur Go Publik di Bursa Efek Jakarta. Sinergi, Kajian Bisnis dan Manajemen. Edisi Khusus on Finance, hal 1-15. Yogyakarta, FE Universitas Islam Indonesia.

Prasetya, Eko Yuniar. 2011. Pengaruh Modal Kerja Terhadap Perubahan Laba Pada Perusahaan Wholesale dan Retail yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2010. Skripsi.

Universitas Diponegoro.

Riyanto, Bambang. 2001. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta. BPFE.

Saidi. 2004. Faktor-faktor yang Mempengaruhi Struktur Modal pada Perusahaan Manufaktur Go Public di BEJ 1997-2002. Jurnal Bisnis dan Ekonomi, vol. 11, no.1, hal 44-58.

Seftianne dan Ratih Handayani. 2011. Analisis Faktor-faktor yang Mempengaruhi Struktur Modal. Jurnal Bisnis dan Akntansi, vol 13, no 1, hal 39-56.

Simbolon, Nila Permata Hati. 2009. Analisis Pengaruh Ukuran Perusahaan Kemampulabaan Terhadap Struktur Moadal pada Perusahaan Properti dan Manufaktur yang Terdaftar di BEI. Skripsi. Medan, Universitas Sumatra Utara.

Sujoko dan Ugy Soebiantoro. 2007. Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern dan Faktor Ekstern Terhadap Nilai Perusahaan. Jurnal Manajemen dan Kewirausahaan, vol. 9, no. 1, hal 41-48.

Sulistyowati, Wiwit Apit. 2009. Penentuan Kebijakan Struktur Modal Pada Perusahaan Manufaktur Di Bursa Efek Indonesia. Skripsi.

Weston, J. Fred dan Thomas E. Copeland. 1997. Manajemen Keuangan. Alih Bahasa: A. Joko Wasana dan Ki Brandoko. Jakarta. Jilid 2, Edisi Kesembilan, Binarupa Aksara.

Winahyuningsih, Panca dan Kertati Sumekar, Hanar Prasetyo. 2011. Analisis Faktor-faktor yang Mempengaruhi Struktur Modal pada Perusahaan Manufaktur yang Go Publik di BEI. Skripsi. Universitas Muria Kudus. www.bei.go.id