UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS RASIO KEUANGAN UNTUK MENGUKUR KINERJA KEUANGAN PADA DINAS BINA

MARGA PROVINSI SUMATERA UTARA

TUGAS AKHIR

Diajukan Oleh:

KHAIRUNNITA CAHYANI

112101099

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : KHAIRUNNITA CAHYANI

NIM : 112101099

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS RASIO KEUANGAN UNTUK

MENGUKUR KINERJA KEUANGAN PADA DINAS BINA MARGA PROVINSI SUMATERA UTARA

Tanggal : ………. 2014 DOSEN PEMBIMBING

NIP. 19660904 199103 1 003 Drs. Syahyunan, M.Si.

Tanggal : ………. 2014 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE, M.Si

NIP. 197411232000122001

Tanggal : ………. 2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

Prof. Dr. Azhar Maksum, SE, Mec.Ac, Ak, CA

KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamu’alaikum Wr. Wb.

Segala puji kepada Allah, Tuhan Yang Maha Pengasih lagi Maha Penyayang, yang senantiasa memberikan yang terbaik kapada seluruh umat manusia di dunia. Rasa syukur yang sangat disampaikan kehadirat Allah SWT karena dengan rahmat-Nya penulis dapat menyelesaikan Tugas Akhir ini guna memenuhi salah satu persyaratan akademik dalam menyelesaikan program studi pendidikan Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Adapun judul Tugas Akhir ini adalah “ANALISIS RASIO KEUANGAN UNTUK MENGUKUR KINERJA KEUANGAN PADA DINAS BINA MARGA PROVINSI SUMATERA UTARA”.

Pada kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada Ayahanda, H. Surya Bhakti, S.Pd yang selama ini telah memberikan nasehat-nasehat terindah, dan semangat, serta Ibunda Hj. Dra. Leliana Ida Pane yang telah mendidik dan mengayomi dengan penuh kesabaran dan kasih sayang yang diberikan tanpa putus. Dengan tulus penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Kakak penulis Ika Gusdhayani, S.Pd yang selalu memberikan semangat dan motivasinya buat penulis agar secepat mungkin menyelesaikan tugas akhir ini, juga buat keponakan-keponakanku tersayang yang juga menjadi alasan bagi penulis untuk sesegera mungkin menyelesaikan tugas akhir ini.

5. Bapak pimpinan serta seluruh staf pegawai Dinas Bina Marga Provinsi Sumatera Utara yang telah banyak membantu penulis khususnya dalam hal penyediaan data.

6. Buat sahabat-sahabat penulis, Dian Nurhadisyah (Upinku), Putri Okana Sari, Irma Suryani Saragi, Nikson Ompusunggu yang selama ini berjuang bersama dalam suka maupun duka, serta mengisi hari-hari penulis selama kuliah. Juga buat teman-teman prodi D-III Manajemen Keuangan Grup B stambuk 2011 yang telah memberikan semangat dalam menyelesaikan tugas akhir ini.

Penulis menyadari bahwa penyajian Tugas Akhir ini masih banyak terdapat kekurangan. Untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun dari pembaca demi perbaikan di masa yang akan datang.

Wassalamualaikum Wr. Wb

Medan, Juni 2014 Penulis

DAFTAR ISI

A. Sejarah Singkat Dinas Bina Marga Provinsi Sumatera Utara ... 5

B. Struktur Organisasi Dinas Bina Marga Provinsi Sumatera Utara ... 8

C. Job Description ... 9

D. Tujuan Dinas Bina Marga Provinsi Sumatera Utara ... 15

E. Sasaran Dinas Bina Marga Provinsi Sumatera Utara ... 16

BAB III PEMBAHASAN ... 17

A. Laporan Keuangan Perusahaan ... 17

1. Pengertian Laporan Keuangan ... 17

2. Jenis-jenis Laporan Keuangan ... 18

3. Penyajian Laporan Keuangan ... 20

B. Rasio-rasio Keuangan ... 24

1. Pengertian Rasio Keuangan ... 24

2. Jenis-jenis Rasio Keuangan ... 25

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 3.1 Laporan Realisasi Anggaran Tahun 2011 ... 20

Tabel 3.2 Neraca Tahun 2011 ... 21

Tabel 3.3 Laporan Realisasi Anggaran Tahun 2012 ... 21

Tabel 3.4 Neraca Tahun 2012 ... 22

Tabel 3.5 Laporan Realisasi Anggaran Tahun 2013 ... 23

Tabel 3.6 Neraca Tahun 2013 ... 23

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Struktur Organisasi Dinas Bina Marga Provinsi

BAB I

PENDAHULUAN

A.Latar Belakang

Dinas Bina Marga Provinsi Sumatera Utara merupakan organisasi pemerintah yang merupakan organisasi nirlaba yang bertanggung jawab dalam penyelenggaraan infrastruktur jalan dan jembatan di Indonesia. Jalan dan jembatan merupakan kebutuhan yang sangat vital sebagai pendukung utama dalam aktivitas ekonomi baik di pusat maupun di daerah dan pengembangan wilayah sebagai prasarana penunjang yang utama bagi perekonomian nasional.

Instansi pemerintahan yang tidak berorientasi pada keuntungan, melainkan lebih berorientasi pada pelayanan kepada masyarakat. Untuk mengukur sejauh mana aktivitas, efektifitas, dan efisiensi instansi pemerintahan tersebut dalam melakukan pelayanan kepada masyarakat dapat dilihat melalui laporan keuangan instansi pemerintahan yang bersangkutan.

Menurut Mardiasmo (2004:60) laporan keuangan merupakan alat yang paling penting untuk memperoleh informasi tentang kondisi keuangan dari instansi pemerintahan. Menganalisis dan mengevaluasi laporan keuangan instansi pemerintahan adalah satu cara untuk memperoleh informasi tersebut. Laporan keuangan juga dapat menunjukkan kinerja dari instansi yang bersangkutan. Laporan keuangan instansi pemerintah, dalam hal ini instansi pemerintah daerah juga bermanfaat bagi banyak pihak, misalnya pemerintah pusat, kepala dinas dari instansi pemerintah yang bersangkutan, pegawai, masyarakat, dan sebagainya.

Bagi pemerintah pusat, laporan keuangan berguna untuk penilaian agar pemerintah pusat dapat mengetahui seberapa jauh instansi pemerintah daerah tersebut mampu untuk memenuhi kebutuhannya. Bagi kepala dinas dari instansi yang bersangkutan, laporan keuangan berguna untuk pengambilan keputusan agar instansi tersebut untuk periode selanjutnya dapat berjalan dengan lebih baik lagi.

Bagi pegawai, laporan keuangan dapat digunakan sebagai pertimbangan apakah gaji yang diterima adil atau tidak berdasarkan pangkat dan golongan masing-masing. Dan bagi masyarakat laporan keuangan ini berguna agar mereka mengetahui keadaan keuangan di instansi pemerintah yang bersangkutan.

3

Selain itu, dalam menjalankan kinerja perlu menggunakan dana yang besar untuk memperlancar kegiatan tersebut. Dana tersebut bersumber dari APBN/APBD dan diperoleh dari penerimaan negara/daerah maupun dari pinjaman atau hibah luar negeri. Pemerintah daerah mengalokasikan jalan dan jembatan dalam APBD masing-masing daerah. Namun,jika pemerintah daerah tidak mampu membiayai pembangunan jalan secara keseluruhan maka pemerintah pusat memberikan bantuan pembiayaan yang diberikan melalui Dana Alokasi Khusus (DAK). Sehingga diperlukan laporan keuangan untuk mempertanggungjawabkan dana yang akan digunakan kepada pihak-pihak yang berkepentingan (Rahardjo, 2007:53).

B.Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka perumusan masalah pada penelitian ini adalah bagaimana kondisi keuangan Dinas Bina Marga Provinsi Sumatera Utara yang ditinjau dari sudut rasio efektifitas, efisiensi, dan pertumbuhan untuk periode 2011, 2012 dan 2013?

C.Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah untuk mengetahui kondisi keuangan Dinas Bina Marga Provinsi Sumatera Utara yang ditinjau dari dari sudut rasio efektifitas, efisiensi, dan pertumbuhan untuk periode 2011, 2012 dan 2013.

D.Manfaat Penelitian

1. Bagi Peneliti

Sebagai menambah pengetahuan dan wawasan peneliti di bidang manajemen keuangan, khususnya mengenai cara-cara menganalisis rasio keuangan dan penerapannya di instansi pemerintah.

2. Bagi Dinas Bina Marga Provinsi Sumatera Utara

Sebagai bahan masukan dan rujukan bagi pimpinan dan pihak manajemen untuk memperbaiki kondisi keuangan Dinas Bina Marga Provinsi Sumatera Utara serta menyusun rencana dan kebijakan keuangan di masa yang akan datang.

3. Bagi Peneliti Lain

BAB II

PROFIL DINAS BINA MARGA PROVINSI SUMATERA UTARA

A.Sejarah Berdirinya Dinas Bina Marga Provinsi Sumatera Utara

Peristiwa ini berawal pada tanggal 03 Desember 1945 di kota Bandung, yaitu pada waktu memuncaknya perjuangan fisik bangsa Indonesia melawan Tentara Sekutu untuk mempertahankan kemerdekaan yang telah diproklamasikan pada tanggal 17 Agustus 1945. Pertempuran dahsyat yang terjadi pada tanggal tersebut telah gugur tujuh orang pemuda/pegawai Pekerjaan Umum (PU) yang bernama: Didi Hardianto Kamarga, Muchtaruddin, Suhodo, Rio Susilo, Subenget, Rana, dan Surjono untuk mempertahankan gedung “V & W” (terkenal dengan nama “Gedung Sate”) yang terletak di Jalan Diponegoro No.22 Bandung.

Gedung ini dipertahankan mati-matian sampai titik darah pengahabisan oleh para pemuda/pegawai departemen Pekerjaan Umum, karena mereka sadar bahwa gedung tersebut pada waktu itu dipergunakan sebagai Kantor Pusat Departemen Pemerintah Republik Indonesia. Setelah kemerdekaan Bangsa dan Negara Republik Indonesia diproklamasikan, para pemuda/pegawai departemen Pekerjaan Umum tidak mau ketinggalan dari pemuda-pemuda lainnya di kota Bandung. Mereka mempersiapkan diri dalam menghadapi segala kemungkinan yang sekiranya dapat merintangkan serta mengganggu kemerdekaan yang telah diproklamasikan.

kurang dan sederhana para pemuda tetap mempunyai semangat perjuangan yang tinggi dan tidak gentar menghadapi kekuatan musuh yang mempunyai persenjataan yang lebih lengkap dan modern. Dari hari ke hari suasana kota Bandung semakin tegang, pertempuran-pertempuran mulai meletus dari kecil-kecilan kemudian menghebat dan disertai dengan propokasi-propokasi musuh yang semakin menjadi-jadi.

Sehingga peristiwa 03 Desember 1945 telah tercatat dalam sejarah perjuangan kemerdekaan Republik Indonesia dan sejarah perkembangan Pekerjaan Umum pada khususnya telah mempersembahkan “Sapta Taruna Kestarian”-nya keharibaan ibu pertiwi dan telah melahirkan suatu korps pemuda/pegawai Pekerjaan Umum yang mempunyai kesadaran sosial, jiwa kesatuan (korp-geest), rasa kesetia-kawanan (solidaritas), serta kebanggaan akan tugasnya sebagai abdi masyarakat khususnya dalam bidang Pekerjaan Umum.

Pada tanggal 03 Desember 1951, Menteri Pekerjaan Umum dan Tenaga Kerja, Ir. Ukar Bratakusuma pada kabinet Sukiman, memberikan surat tanda penghargaan yang menyatakan dan menghormati ketujuh orang pemuda/pegawai yang gugur sebagai “Pemuda yang Berjasa”.

7

segenap pegawai yang bekerja dalam bidang pemerintahan Kompartemen Pekerjaan Umum dan tenaga, dengan maksud:

1. Membangkitkan kesadaran sosial, jiwa korsa/kebangsaan akan tugas dan harga diri sebagai putera-puteri Indonesia yang bekerja di bidang pekerjaan umum dan tenaga kerja.

2. Pengorbanan semangat persatuan dan kesatuan, semangat bekerja untuk mengabdikan diri kepada perjuangan kemerdekaan Indonesia, guna membangun dunia baru yang bebas dari penghisapan manusia oleh manusia dan bangsa oleh bangsa.

Sejak itu peringatan hari kebangkitan pekerjaan umum dan tenaga kerja diselenggarakam secara resmi menurut keadaan dan situasi setempat. Pada peringatan seperempat abad hari kebangkitan pekerjaan umum dan tenaga ke “25” pada tanggal 03 Desember 1970 yang dipusatkan di Bandung, dan sekaligus dimaksudkan untuk mengadakan upacara pemindahan “Batu Peringatan” dari tempat semula dan ditempatkan ditengah taman diatas suatu altar yang tinggi, sesuai tingkat penghormatan dan martabat pengorbanan sapta taruna.

Pada altar tersebut dibubuhi suatu prasasti yang berbunyi “cita-citamu adalah cita-cita kami, baktimu teladan bagi kami untuk berjuang, bekerja, membangun guna mewujudkan cita-cita Indonesia yang adil dan makmur”.

Visi Dinas Bina Marga Provinsi Sumatera Utara

Misi Dinas Bina Marga Provinsi Sumatera Utara

Untuk mewujudkan visi tersebut, maka ditetapkan misi Dinas Jalan dan Jembatan Provinsi Sumatera Utara, sebagai berikut:

1. Meningkatkan pembinaan jaringan jalan nasional dan provinsi secara terpadu. 2. Meningkatkan pemanfaatan jaringan jalan nasional dan provinsi.

3. Meningkatkan kualitas SDM aparatur pengelolaan jaringan jalan nasional dan provinsi.

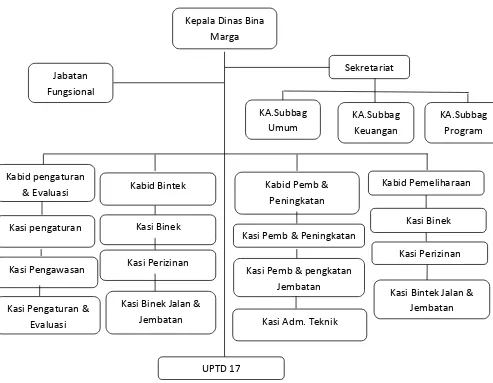

B.Struktur Organisasi Dinas Bina Marga Provinsi Sumatera Utara

9

Sumber: Dinas Bina Marga Provinsi Sumatera Utara

Gambar 2.1 Struktur Organisasi Dinas Bina Marga Provinsi Sumatera Utara

C. Job Description

Berikut adalah beberapa tugas, fungsi, dan tanggung jawab personalia dan masing-masing bagian pada Kantor Dinas Bina Marga Provinsi Sumatera Utara:

1) Kepala Dinas

Kepala Dinas mempunyai uraian tugas:

a. Menyelenggarakan pembinaan, bimbingan, arahan dan penegakan disiplin pada lingkup dinas.

Kepala Dinas Bina Marga

& Evaluasi Kabid Pemb &

Peningkatan

Kabid Pemeliharaan

Kasi Binek Kasi pengaturan

Kasi Pemb & Peningkatan

Kasi Binek

Kasi Perizinan Kasi Perizinan

Kasi Bintek Jalan & Jembatan

Kasi Pengawasan Kasi Pemb & pengkatan

Jembatan

Kasi Binek Jalan & Jembatan Kasi Pengaturan &

Evaluasi Kasi Adm. Teknik

b. Menyelenggarakan dan memimpin, membina, mensinkronisasikan, mengendalikan tugas dan fungsi dinas.

c. Menyelenggarakan penetapan program kerja dan rencana kegiatan dinas, sesuai dengan arahan pembangunan nasional dan pembangunan daerah.

d. Menyelenggarakan pengkajian dan menetapkan pemberian dukungan dengan kebijakan umum dan kebijakan pemerintah daerah.

e. Menyelenggarakan koordinasi kegiatan teknis dalam rangka penyelenggaraan pelayanan di bidang kebinamargaan.

2) Sekretariat

Sekretariat menyelenggarakan fungsi:

a. Menyelenggarakan pembinaan, bimbingan, dan arahan kepada pegawai pada lingkup sekretariat.

b. Menyelenggarakan pengkajian dan koordinasi perencanaan dan program dinas. c. Menyelenggarakan pengelolaan dan pembinaan administrasi keuangan.

d. Menyelenggarakan pengkajian anggaran belanja.

e. Menyelenggarakan pengelolaan dan pembinaan administrasi keuangan. Sekretaris mempunyai fungsi:

a. Perencanaan kegiatan ketatausahaan.

b. Pengelolaan urusan keuangan, evaluasi, dan pelaporan. c. Pengelolaan urusan kepegawaian.

3) Sub Bagian Umum dan Kepegawaian

11

a. Melaksanakan pembinaan, bimbingan, dan arahan kepada pegawai lingkup Sub Bagian Umum.

b. Melaksanakan penyusunan perencanaan/program kerja sekretariat dan Sub Bagian Umum.

c. Melaksanakan penyusunan dan pengolahan data kepegawaian. d. Melaksanakan penggandaan naskah dinas.

e. Melaksanakan pengelolaan dan pembinaan perpustakaan dinas.

4) Sub Bagian Keuangan

Sub Bagian Keuangan mempunyai tugas:

a. Melaksanakan pembinaan, bimbingan, dan arahan kepada pegawai. b. Melaksanakan penyusunan bahan dan penyiapan anggaran dinas.

c. Melaksanakan penyusunan pembuatan daftar gaji dan tunjangan Daerah. d. Melaksanakan pembinaan perbendaharaan keuangan.

5) Sub Bagian Program

Sub Bagian Program mempunyai tugas:

a. Melaksanakan pembinaan, bimbingan, dan arahan kepada pegawai. b. Melaksanakan penghimpunan bahan rencana strategis, LKPD dinas. c. Melaksanakan evaluasi kinerja internal dinas.

d. Melaksanakan pengelolaan data sistem website kebinamargaan. e. Melaksanakan pelaporan data sistem website kebinamargaan.

6) Bagian Pengaturan dan Evaluasi

a. Penyelenggaraan pembinaan, bimbingan, arahan, dan penegakan disiplin pegawai pada lingkup Bidang.

b. Penyelenggaraan penyusunan, pembuatan konsep rencana strategis (RENSTRA) LAKIP, dan LKPD Dinas .

c. Penyelenggaraan penyusunan, pembuatan konsep perencanaan jangka pendek, menengah, dan panjang.

7) Bidang Pembangunan/Peningkatan

Bidang pembangunan/peningkatan mempunyai tugas:

a. Pembinaan dan verifikasi perencanaan teknis untuk kegiatan pembangunan/peningkatan jalan dan jembatan.

b. Pelaksanaan kegiatan pembangunan serta peningkatan jalan dan jembatan kabupaten dan pedesaan.

8) Seksi Pembangunan/Peningkatan Jalan

Seksi Pembangunan/Peningkatan Jalan mempunyai tugas:

a. Membantu dalam pencapaian tujuan melalui prinsip dan kebijakan pembangunan/peningkatan jalan.

b. Melaksanakan survei dan mengumpulkan data pendukung pembangunan/peningkatan jalan.

c. Memberikan pembinaan teknis terhadap detail perencanaan, pelaksanaan dan pengawasan kegiatan pembangunan/peningkatan jalan.

13

9) Seksi Pembangunan Jalan dan Jembatan Pedesaan

Seksi pembangunan jalan dan jembatan pedesaan mempunyai tugas:

a. Membantu dalam pencapaian tujuan, prinsip dan kebijakan pembangunan/peningkatan jalan dan jembatan desa.

b. Pelaksanaan kegiatan pembangunan serta peningkatan jalan dan jembatan kabupaten dan pedesaan.

10) Bidang Pemeliharaan

Bidang pemeliharaan mempunyai tugas:

a. Melaksanakan sebagian tugas Dinas Bina Marga di bidang pemeliharaan jalan dan jembatan.

b. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai dengan bidang tugas.

Bidang pemeliharaan mempunyai fungsi:

a. Melaksanakan pembinaan dan pengendalian pemeliharaan rutin jalan dan jembatan.

b. Pelaksanaan pembinaan dan pengendalian rehabilitas jalan. Pelaksanaan pembinaan, pengendalian dan pemanfaatan peralatan.

11) Seksi Pemeliharaan Rutin Jalan

Seksi pemeliharaan rutin jalan mempunyai tugas:

b. Melaksanakan kegiatan pemeliharaan teknis terhadap perencanaan, pelaksanaan dan pengawasan terhadap kegiatan pemeliharaan rutin jalan, pembangunan kontruksi penunjang jalan dan bangunan tanggapan bencana.

12) Seksi Rehabilitasi Jalan

Seksi rehabilitasi jalan mempunyai tugas:

a. Menetapkan rencana kebutuhan penanganan rehabilitasi jalan sebagai bahan rancangan penanganan teknis.

b. Melaksanakan pengolahan kegiatan rehabilitasi jalan, memberikan pembinaan teknis terhadap perencanaan, pelaksanaan dan pengawasan terhadap kegiatan rehabilitasi jalan.

13) Seksi Peralatan dan Perbekalan

Seksi peralatan dan perbekalan mempunyai tugas:

a. Menyusun rencana kebutuhan peralatan berat termasuk angkatan dan pembengkelan serta suku untuk menunjang pelaksanaan tugas Dinas Bina Marga Provinsi Sumatera Utara.

b. Melaksanakan pemeliharaan dan pemanfaatan peralatan.

14) Bidang Fasilitas Jalan

Bidang fasilitas jalan mempunyai tugas:

a. Menyelenggarakan administrasi serta melakukan pengolahan fasilitas dan pemanfaatan jalan .

b. Melaksanakan dan memverisifikasi perencanaan teknis bidang fasilitas jalan. c. Melaksanakan pembangunan, pemeliharaan, penataan, pemerataan,

15

Bidang fasilitas jalan mempunyai fungsi:

a. Perencanaan program pembinaan dan verifikasi teknis serta pelaksanaan pembangunan, pemeliharaan, dan pengamanan dibidang fasilitas jalan.

b. Pelaksanaan administrasi perijinan pemasangan lampu penerangan jalan umum dan pemanfaatan RUMIJA oleh masyarakat.

15) Bidang Pembinaan Teknik

Bidang pembinaan teknis mempunyai tugas:

a. Melaksanakan pembinaan, bimbingan, dan arahan kepada pegawai.

b. Menyelenggarakan pedoman perencanaan penyelenggaraan jalan dan jembatan.

D. Tujuan Dinas Bina Marga Provinsi Sumatera Utara

Dalam upaya mewujudkan misi yang telah ditentukan dan memperhatikan faktor-faktor penentu keberhasilan, maka disusunlah tujuan Dinas Bina Marga

Provinsi Sumatera Utara sebagai berikut:

1. Meningkatkan kualitas perencanaan teknis melalui pemanfaatan hasil teknologi bidang jalan dan jembatan.

2. Meningkatkan mutu hasil pekerjaan melalui efektifnya uji mutu bahan jalan dan jembatan.

3. Meningkatkan pemeliharaan jaringan jalan nasional dan provinsi.

4. Meningkatkan kerjasama dengan instansi pemerintah terkait dan swasta/BUMN.

E. Sasaran Dinas Bina Marga Provinsi Sumatera Utara

Atas dasar tujuan yang telah dirumuskan tersebut, selanjutnya ditetapkan sasaran yang akan dicapai dalam kurun waktu 10 (sepuluh) tahun. Sasaran Dinas Bina Marga Provinsi Sumatera Utara adalah sebagai berikut:

1. Menurunnya angka deviasi antara data survei perencanaan dengan laporan rancang bangun lapangan.

2. Meningkatnya kualitas dan kuantitas jaringan jalan nasional dan provinsi. 3. Meningkatnya kapasitas ruas jalan nasional dan propinsi.

4. Meningkatnya rasio daya dukung MST 8 ton menjadi 10 ton. 5. Meningkatnya panjang fisik jalan nasional dan provinsi.

6. Meningkatnya kapasitas sumber daya pemeliharaan jalan nasional dan provinsi.

7. Menurunnya tingkat kerusakan jalan nasional dan provinsi. 8. Menurunnya tumpang tindih kegiatan pada ruas jalan kota. 9. Meningkatnya rasio penerbitan izin pemanfaatan jalan.

10. Meningkatnya jumlah BUMN/BUMD dan swasta yang memberi kontribusi dalam pemeliharaan ruas jalan.

11. Meningkatnya rasio pegawai yang berpendidikan S1 dan S2 bidang teknik. 12. Meningkatnya jumlah pegawai yang ahli dalam pembangunan jalan, target

BAB III

PEMBAHASAN

A. Laporan Keuangan Perusahaan

1. Pengertian Laporan Keuangan

Menurut Harahap (2008:105) menganalisis laporan keuangan berarti menggali informasi yang terkandung dalam suatu laporan keuangan. Laporan keuangan adalah media informasi yang merangkum semua aktivitas perusahaan. Jika informasi ini disajikan dengan dengan benar akan sangat berguna bagi siapa saja dalam pengambilan keputusan untuk kepentingan perusahaan. Laporan keuangan menggambarkan kondisi keuangan dan hasil suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Berdasarkan Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 tentang keuangan pemerintah daerah, jenis laporan keuangan yang lazim diketahui pada instansi pemerintah adalah Laporan Realisasi Anggaran dan Neraca.

Bagi para analis, laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomi suatu perusahaan, dalam hal ini instansi pemerintah. Oleh karena itu, yang paling penting adalah media laporan keuangan ini. Laporan keuangan ini menjadi bahan sarana informasi bagi para analis dalam pengambilan keputusan serta dapat menggambarkan posisi keuangan perusahaan, hasil usaha perusahaan, dan arus dana (kas) dalam satu periode tertentu.

untuk laporan keuangan pada instansi pemerintah hanya dapat memberikan informasi kepada masyarakat mengenai aktifitas dan kondisi keuangan dari instansi pemerintah yang bersangkutan.

2. Jenis-jenis Laporan Keuangan

Menurut Mardiasmo (2004:66-67) adapun jenis-jenis laporan keuangan pada instansi pemerintah adalah sebagai berikut:

a. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran mengungkapkan kegiatan keuangan pemerintah pusat/daerah yang menunjukkan ketaatan terhadap APBN/APBD. Laporan Realisasi Anggaran menyajikan ikhtisar sumber, alokasi dan penggunaan sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah dalam satu periode pelaporan. Laporan Realisasi Anggaran menyajikan sekurang-kurangnya unsur-unsur sebagai berikut:

a) Pendapatan-LRA; b) Belanja;

c) Surplus/defisit-LRA;

d) Pengeluaran pembiayaan, dan

e) Sisa lebih/kurang pembiayaan anggaran (SiLPA / SiKPA).

19

Laporan Realisasi Anggaran dijelaskan lebih lanjut dalam Catatan atas Laporan Keuangan. Penjelasan tersebut memuat hal-hal yang mempengaruhi pelaksanaan anggaran seperti kebijakan fiskal dan moneter, sebab-sebab terjadinya perbedaan yang material antara anggaran dan realisasinya, serta daftar-daftar yang merinci lebih lanjut angka-angka yang dianggap perlu untuk dijelaskan. Informasi yang disajikan dalam laporan realisasi anggaran atau dalam catatan atas laporan keuangan adalah:

Entitas pelaporan menyajikan klasifikasi pendapatan menurut jenis pendapatan-LRA dalam Laporan Realisasi Anggaran, dan rincian lebih lanjut jenis pendapatan disajikan pada Catatan atas Laporan Keuangan. Entitas pelaporan menyajikan klasifikasi belanja menurut jenis belanja dalam Laporan Realisasi Anggaran. Klasifikasi belanja menurut organisasi disajikan dalam Laporan Realisasi Anggaran atau di Catatan atas Laporan Keuangan. Klasifikasi belanja menurut fungsi disajikan dalam Catatan atas Laporan Keuangan.

b. Laporan Neraca

Laporan Neraca disebut juga sebagai laporan posisi keuangan perusahaan. Laporan ini secara umum menggambarkan posisi aktiva, hutang, dan modal pada saat tertentu. Namun, pada instansi pemerintah laporan ini hanya menggambarkan posisi aktiva dan modal pada saat tertentu. Laporan ini bisa disusun setiap saat. Isi Laporan Neraca adalah:

1. Harta (Aktiva)

Harta (Aktiva) adalah harta yang dimiliki perusahaan yang berperan dalam operasi perusahaan seperti persediaan, aktiva tetap, dan aktiva lain-lain.

Dalam perusahaan perseorangan nilai modal ini merupakan pemiliknya. Sedangkan modal perseorangan perlu dibedakan antara modal disetor dengan modal karena pendapatan. Namun dalam instansi pemerintah, modal ini merupakan berupa cadangan persediaan yang dimiliki perusahaan dan Sisa Lebih Pembiayaan Anggaran (SILPA) yang merupakan selisih antara jumah realisasi dengan jumlah yang dianggarkan.

3. Penyajian Laporan Keuangan

Laporan keuangan disajikan dengan maksud untuk melihat kondisi keuangan pada setiap periode tertentu.

Adapun kondisi kegiatan, perkembangan, dan kemerosotan kinerja pada Dinas Bina Marga Provinsi Sumatera Utara dilihat dari laporan keuangan selama tiga tahun berturut-turut yang meliputi Laporan Realisasi Anggaran (LRA) dan Laporan Neraca tahun 2011, 2012, dan 2013.

Adapun Laporan Realisasi Anggaran dan Laporan Neraca pada tahun 2011, 2012, dan 2013 dapat dilihat pada tabel berikut:

Tabel 3.1

Pemerintah Provinsi Sumatera Utara SKPD: 1.03.01. – DINAS BINA MARGA

LAPORAN REALISASI ANGGARAN

Untuk Tahun yang Berakhir Sampai Dengan 31 Desember 2011 No.

Urut Uraian

Jumlah

Anggaran Realisasi Sisa Anggaran

1. 1.1. 1.1.2.

PENDAPATAN DAERAH PENDAPATAN ASLI DAERAH Hasil Retribusi Daerah

85.096.000,00

JUMLAH 85.096.000,00 595.735.500,00 510.639.500,00

2 Belanja Barang dan Jasa BELANJA MODAL

JUMLAH 658.247.700.973,00 606.439.645.400,00 51.808.055.573,00 SURPLUS / (DEFISIT) (663.163.803.977,00) (611.917.819.031,00) (50.202.552.032,00)

21

Tabel 3.2

Pemerintah Provinsi Sumatera Utara Dinas Tenaga Kerja

NERACA

Per Tanggal 31 Desember 2011

Sumber: Dinas Bina Marga Provinsi Sumatera Utara, 2011

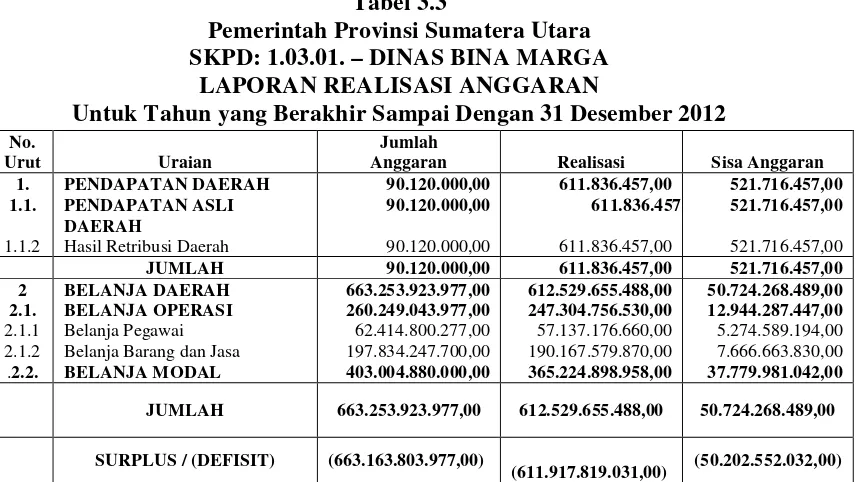

Tabel 3.3

Pemerintah Provinsi Sumatera Utara SKPD: 1.03.01. – DINAS BINA MARGA

LAPORAN REALISASI ANGGARAN

Untuk Tahun yang Berakhir Sampai Dengan 31 Desember 2012

Sumber: Dinas Bina Marga Provinsi Sumatera Utara, 2012

Uraian Jumlah Jalan, Jaringan, dan Instalasi Jalan, Jaringan, dan Instalasi

JUMLAH ASET 3.428.431.747.377,00

EKUITAS DANA

EKUITAS DANA LANCAR

Sisa Lebih Pembiayaan Anggaran (SILPA) Sisa Lebih Pembiayaan Anggaran (SILPA) Cadangan Persediaan

Cadangan Persediaan EKUITAS DANA INVESTASI Diinvestasikan dalam Aset Tetap Diinvestasikan dalam Aset Tetap (700.724.405.110,00) 87.439.100,00

JUMLAH EKUITAS DANA 3.405.795.602.626,00

No.

Urut Uraian

Jumlah

Anggaran Realisasi Sisa Anggaran

1.

Hasil Retribusi Daerah

90.120.000,00

JUMLAH 90.120.000,00 611.836.457,00 521.716.457,00

2 Belanja Barang dan Jasa BELANJA MODAL

JUMLAH 663.253.923.977,00 612.529.655.488,00 50.724.268.489,00

SURPLUS / (DEFISIT) (663.163.803.977,00)

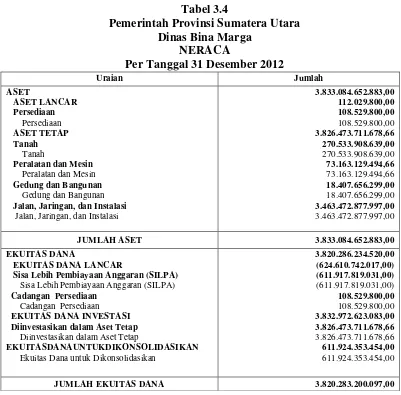

Tabel 3.4

Pemerintah Provinsi Sumatera Utara Dinas Bina Marga

NERACA

Per Tanggal 31 Desember 2012

Sumber: Dinas Bina Marga Provinsi Sumatera Utara, 2012

Uraian Jumlah Jalan, Jaringan, dan Instalasi Jalan, Jaringan, dan Instalasi

JUMLAH ASET 3.833.084.652.883,00

EKUITAS DANA

EKUITAS DANA LANCAR

Sisa Lebih Pembiayaan Anggaran (SILPA) Sisa Lebih Pembiayaan Anggaran (SILPA) Cadangan Persediaan

Cadangan Persediaan EKUITAS DANA INVESTASI Diinvestasikan dalam Aset Tetap Diinvestasikan dalam Aset Tetap

23

Tabel 3.5

Pemerintah Provinsi Sumatera Utara SKPD: 1.03.01. – DINAS BINA MARGA

LAPORAN REALISASI ANGGARAN

Untuk Tahun yang Berakhir Sampai Dengan 31 Desember 2013 No.

Urut Uraian

Jumlah

Anggaran Realisasi Sisa Anggaran

1.

Hasil Retribusi Daerah

95.144.000,00

JUMLAH 95.144.000,00 627.937.414,00 667.206.486,00

2 Belanja Barang dan Jasa BELANJA MODAL

JUMLAH 668.260.146.981,00 618.619.665.576,00 49.640.581.405,00 SURPLUS / (DEFISIT) (663.163.803.977,00) (611.917.819.031,00) (50.202.552.032,00)

Sumber: Dinas Bina Marga Provinsi Sumatera Utara, 2013

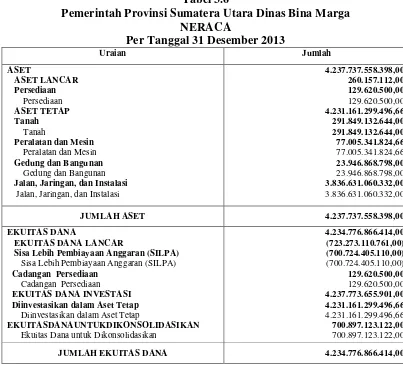

Tabel 3.6

Pemerintah Provinsi Sumatera Utara Dinas Bina Marga NERACA

Per Tanggal 31 Desember 2013

Uraian Jumlah Jalan, Jaringan, dan Instalasi Jalan, Jaringan, dan Instalasi

JUMLAH ASET 4.237.737.558.398,00

EKUITAS DANA

EKUITAS DANA LANCAR

Sisa Lebih Pembiayaan Anggaran (SILPA) Sisa Lebih Pembiayaan Anggaran (SILPA) Cadangan Persediaan

Cadangan Persediaan EKUITAS DANA INVESTASI Diinvestasikan dalam Aset Tetap Diinvestasikan dalam Aset Tetap

JUMLAH EKUITAS DANA 4.234.776.866.414,00

B. Rasio - Rasio Keuangan

1. Pengetian Rasio Keuangan

Menurut Harahap (2008:297-298) rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Analisis rasio keuangan pada instansi pemerintah dilakukan dengan membandingkan hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya sehingga dapat diketahui bagaimana kecenderungan yang terjadi. Selain itu dapat pula dilakukan dengan cara membandingkan rasio keuangan daerah lain yang terdekat ataupun yang potensi daerahnya relatif sama untuk dilihat bagaimana posisi rasio keuangan pemerintah tersebut terhadap pemerintah daerah lainnya. Adapun pihak-pihak yang berkepentingan dengan rasio keuangan ini adalah:

1. DPRD sebagai wakil dari pemilik daerah (masyarakat).

2. Pihak eksekutif sebagai landasan dalam menyusun APBD berikutnya.

3. Pemerintah pusat/provinsi sebagai bahan masukan dalam pembinaan pelaksanaan pegelolaan keuangan daerah.

4. Masyarakat dan kreditur, bersedia memberi pinjaman ataupun membeli obligasi.

Keunggulan analisis rasio adalah:

a. Rasio merupakan angka-angka yang lebih mudah dibaca atau ditafsirkan. b. Merupakan pengganti yang lebih sederhana dari informasi yang di sajikan

dalam laporan keuangan yang sangat rinci dan rumit. c. Mengetahui posisi perusahaan di tengah industri lain.

25

e. Lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

f. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

Keterbatasan analisia rasio adalah:

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

b. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik.

c. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan menghitung rasio.

d. Sulit jika data yang tersedia tidak sinkron.

e. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntasi yang dipakai tidak sama. Oleh karena itu jika dilakukan perbandingan maka bisa menimbulakn kesalahan.

2. Jenis – jenis Rasio Keuangan

Menurut Weston dan Brigham (2001:138-140) jenis-jenis rasio keuangan adalah sebagai berikut:

a) Rasio Likuiditas

perusahaan sehingga rasio ini memiliki hubungan dengan harga saham perusahaan.

Jenis-jenis Rasio Likuiditas: 1. Current Ratio (Rasio Lancar)

Current ratio merupakan perbandingan antara aktiva lancar dan kewajiban lancar dan merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan suatu perusahaan memenuhi kewajiban jangka pendeknya. Current ratio menunjukkan sejauh mana akitva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dan kewajiban lancar semakintinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Current ratio yang rendah biasanya dianggap menunjukkan terjadinya masalah dalam likuidasi, sebaliknya current ratio yang terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampulabaan perusahaan. Rumusnya adalah sebagai berikut :

Current Ratio =Aktiva Lancar Utang Lancar 2. Quick Ratio (Rasio Cepat)

27

umumnya dianggap baik adalah semakin besar rasio ini maka semakin baik kondisi perusahaan. Rumusnya adalah sebagai berikut:

Quick ratio =aktiva lancar-persediaan utang lancar

3. Cash Ratio (Rasio Kas)

Rasio ini merupakan rasio yang menunjukkan posisi kas yang dapat menutupi hutang lancar dengan kata lain cash ratio merupakan rasio yang menggambarkan kemampuan kas yang dimiliki dalam manajemen kewajiban lancar tahun yang bersangkutan. Cash Ratio dapat dihitung dengan formula:

cash ratio = kas utang lancar

b)Rasio Leverage

Rasio leverage adalah rasio yang digunakan untuk mengukur seberapa besar aktiva yang dimiliki perusahaan berasal dari hutang atau modal, sehingga dengan rasio ini dapat diketahui posisi perusahaan dan kewajibannya yang bersifat tetap kepada pihak lain serta keseimbangan nilai aktiva tetap dengan modal yang ada. Sebaiknya komposisi modal harus lebih besar dari hutang.

Jenis-jenis Rasio Leverage:

1. Rasio Total Hutang Terhadap Total Aktiva (Debt to Asset Ratio)

Rasio total hutang terhadap total aktiva menunjukkan besarnya total hutang terhadap keseluruhan total aktiva yang dimiliki oleh perusahaan. Rasio ini hanya merupakan persentase dana yang diberikan oleh kreditor bagi perusahaan. Rumusnya sebagai berikut:

Debt to Asset Ratio

=

Total Liabilities2. Rasio Total Hutang Terhadap Total Ekuitas (Debt To Equity Ratio)

Rasio ini dapat digunakan untuk mengukur sampai seberapa besar jumlah rupiah modal sendiri yang dijaminkan atas hutang. Semakin besar rasio ini akan semakin menguntungkan perusahaan, sedangkan bagi pihak bank akan mengakibatkan semakin besar risiko yang ditanggungnya. Rumusnya sebagai berikut:

Debt To Equity Ratio=Total Liabilities

Total Ekuitas x 100

3. Rasio Kemampuan Membayar Bunga (Times-Interest Earned Ratio)

Rasio ini dapat digunakan untuk mengetahui seberapa besar kemampuan perusahaan dalam membayar beban bunga dan memenuhi pembayaran bunga bagi kreditor. Rumusnya sebagai berikut:

Time-Interest Earned Ratio= EBIT

Interest Expense x 100

4. Total Debt To Total Capital Assets

Rasio ini digunakan untuk mengukur bagian aktiva yang digunakan untuk menjamin keseluruhan kewajiban atau hutang. Rumusnya sebagai berikut:

Total Debt to Total Capital Assets= Aktiva Lancar+Hutang Jangka Panjang

Jumlah Aktiva x 100

5. Long Term Debt to Equity Ratio

29

Long Term Debt to Equity Ratio = Hutang Jangka Panjang

Modal Sendiri x 100

6. Tangible Assets Debt Coverage

Rasio ini digunakan untuk mengukur besar aktiva tetap tangible yang digunakan untuk menjamin hutang jangka panjang, rumusnya adalah sebagai berikut:

Tangible Assets Debt Coverage = Jumlah Aktiva + Tangible + Hutang Lancar

Hutang Jangka Panjang x 100

c) Rasio Aktifitas

Rasio ini menggambarkan bagaimana pemerintah daerah dalam memprioritaskan alokasi dananya pada belanja operasi dan belanja modal secara optimal. Semakin tinggi persentase dana yang dialokasikan untuk belanja operasi berarti persentase belanja modal yang digunakan untuk menyediakan sarana dan prasarana ekonomi masyarakat semakin kecil.

Rumusnya adalah sebagai berikut:

Rasio Belanja Operasi terhadap APBD = Total belanja operasi terhadap APBD

Total APBD

x 100

Rasio Belanja Modal terhadap APBD = Total belanja modal terhadap APBD

Total APBD

x 100

d)Rasio Efektifitas

dikatakan efektif apabila rasio yang dicapai minimal 1 (satu) atau 100 persen. Namun semakin tinggi rasio efektifitas, menggambarkan kemampuan daerah yang semakin tinggi. Rumusnya adalah sebagai berikut:

Rasio Efektifitas = Realisasi penerimaan PAD

Target penerimaan PAD

x 100

e) Rasio Efisiensi

Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima. Kinerja pemda dalam melakukan pemungutan pendapatan dikategorikan efisien apabila rasio yang dicapai kurang dari satu atau di bawah 100 persen. Semakin kecil rasio efisiensi berarti kinerja pemda semakin baik. Rumusnya adalah sebagai berikut :

Rasio Efisiensi = Total Belanja

Total Pendapatan

x 100

f) Rasio Pertumbuhan

Rasio pertumbuhan mengukur seberapa besar kemampuan pemerintah daerah dalam mempertahankan dan meningkatkan keberhasilannya yang telah dicapai dari periode ke periode berikutnya. Dengan diketahuinya pertumbuhan untuk masing-masing komponen sumber pendapatan dan pengeluaran, dapat digunakan untuk mengevaluasi potensi-potensi mana yang perlu mendapat perhatian.

31

a. Persentase pertumbuhan PAD

PAD tahun t- PAD tahun t-1

PAD tahun t-1

x 100

b. Persentase pertumbuhan total pendapatan

Pendapatan tahun t -Pendapatan tahun

t-1

Pendapatan tahun t-1

x 100

c. Persentase pertumbuhan belanja operasi

Belanja operasi tahun t - Belanja operasi tahun t-1

Belanja operasi tahun t-1

x 100

d. Persentase pertumbuhan belanja modal

Belanja modal tahun t - Belanja modal tahun

t-1

Belanja modal tahun t-1

x 100

C.Analisis Rasio Keuangan Dinas Bina Marga Provinsi Sumatera Utara

1. Rasio Efektifitas

Dari hasil perhitungan rasio efektifitas di atas dapat dilihat bahwa efektifitas pengelolaan keuangan Dinas Bina Marga Provinsi Sumatera Utara mengalami penurunan, karena di tahun 2011 realisasi PAD mencapai lebih dari 100% yaitu sebesar 700.074,62%. Kemudian di tahun 2012 mengalami penurunan yaitu menjadi sebesar 678.913,06%. Dan di tahun 2013 kembali mengalami penurunan menjadi sebesar 659.986,35%, ini disebabkan karena terjadinya peningkatan pendapatan yang berasal dari pos hasil retribusi daerah.

2. Rasio Efisiensi

a. 100 101.796,79%

33

efisiensi di tahun 2011 sebesar 101.796,79%, di tahun 2012 sebesar 100.113,29% dan di tahun 2013 sebesar 98.516,13%.

Ini berarti jumlah belanja Dinas Bina Marga Provinsi Sumatera Utara jauh lebih besar dibandingkan dengan penerimaannya sehingga berdampak pada kurang efisiennya kinerja Dinas Bina Marga Provinsi Sumatera Utara dalam melakukan pelayanan kepada masyarakat. Untuk mengatasi masalah ini, Dinas Bina Marga Provinsi Sumatera Utara perlu mencari sumber penerimaan lain seperti melakukan pinjaman berupa DAU, DAK, serta dana perimbangan agar jumlah pengeluaran dapat dipenuhi. Namun kebijakan ini dapat berdampak pula pada meningkatnya utang Dinas Bina Marga Provinsi Sumatera Utara terhadap pihak pemberi pinjaman.

3. Rasio pertumbuhan

Rasio Pertumbuhan Dinas Bina Marga Provinsi Sumatera Utara Dari Tahun 2011-2013 ditujukan sebagai berikut:

Tabel 3.7

Rasio Pertumbuhan dinas Bina Marga Provinsi Sumatera Utara

Tahun 2011-2013

2 Total pendapatan Pertumbuhan pendapatan

3 Belanja operasi

Pertumbuhan belanja operasi

234.050.757.600,00

Pertumbuhan belanja modal

360.245.780.900,00

Sumber: Dinas Bina Marga Provinsi Sumatera Utara

menunjukkan pertumbuhan yang meningkat. Untuk PAD pada tahun 2013 mengalami pertumbuhan sebesar 62,79% yang disebabkan karena meningkatnya realisasi pendapatan dari pos hasil retribusi daerah.

Sebaliknya di tahun 2012, PAD justru mengalami penyusutan yang cukup drastis sehingga mencapai tingkat pertumbuhan di bawah 0%, yaitu sebesar 61,18%. Ini disebabkan karena sangat minimnya realisasi pendapatan yang diperoleh dari pos hasil retribusi daerah. Kemudian untuk total pendapatan mengalami tingkat pertumbuhan yang sama dengan tingkat pertumbuhan PAD dari tahun 2011 s/d 2013, ini dikarenakan pos untuk total pendapatan hanya terdiri atas hasil retribusi daerah yang juga merupakan pos tunggal untuk PAD.

Selain pendapatan, belanja Dinas Bina Marga Provinsi Sumatera Utara yang terdiri dari belanja operasi dan belanja modal juga mengalami pertumbuhan. Belanja operasi pada tahun 2013 mengalami pertumbuhan sebesar 26,05%, ini disebabkan karena pengeluaran untuk belanja pegawai serta belanja barang dan jasa di tahun 2013 lebih besar dibandingkan tahun 2012. Sebaliknya, di tahun 2012 belanja operasi mengalami penyusutan sehingga tingkat pertumbuhannya hanya sebesar 24,73% yang disebabkan karena pengeluaran belanja pegawai dan belanja barang dan jasa menurun dari tahun 2011. Namun ini berarti positif karena Dinas Bina Marga Provinsi Sumatera Utara mampu menahan pengeluarannya seminim mungkin dari tahun 2011 ke tahun 2013.

BAB IV

KESIMPULAN DAN SARAN

A.

KesimpulanBerdasarkan hasil analisis dan pembahasan yang telah diuraikan, rata-rata kinerja pengelolaan keuangan Dinas Bina Marga Provinsi Sumatera Utara jika dlihat dari sudut rasio efektifitas dan efesiensi 2013 kurang baik, namun jika dilihat dari pertumbuhan PAD dan total pendapatan adalah baik. Karena dari tahun 2011 sampai dengan 2013 total PAD meningkat. Rata-rata tingkat efektiftas mencapai sebesar 682.658,01% dan tahun 2011 merupakan tahun yang paling efektif karena tingkat efektifitasnya mencapai 700.074,62%. Tingkat pertumbuhan PAD Dinas Bina Marga Provinsi Sumatera Utara juga menunjukkan nilai yang positif. Ini ditunjukkan dari tingkat pertumbuhan PAD dan total pendapatan yang berhasil ditingkatkan sehingga mencapai sebesar 62,79% di tahun 2013 dimana di tahun sebelumnya mengalami penyusutan sebesar 61,18%.

B.Saran

DAFTAR PUSTAKA

Halim, Abdul. 2004. Akuntansi Sektor Publik: Akuntansi Keuangan Daerah. Salemba Empat, Jakarta.

Harahap, Sofyan Syafri. 2008. Analisa Kritis Atas Laporan Keuangan. PT.Raja Grafindo Persada, Jakarta.

Mardiasmo. 2004. Otonomi & Manajemen Keuangan Daerah. Penerbit Andi Offset, Yogyakarta.

Raharjo, Budi.2007. Laporan Keuangan Perusahaan. Gadjah Mada University Press, Yogyakarta.

Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 Tentang Keuangan Pemerintah Daerah.