ABSTRACT

ANALYSIS OF ECONOMIC GROWTH RESPONSE TO SHOCKS MONETARY INSTRUMENTS IN INDONESIA

(PERIOD 2002: Q1-2014: Q4)

By

Ayuni Dina Tiara

ABSTRAK

ANALISIS RESPON PERTUMBUHAN EKONOMI TERHADAP GUNCANGAN INSTRUMEN MONETER DI INDONESIA

(PERIODE 2002:Q1-2014:Q4)

Oleh Ayuni Dina Tiara

Penelitian ini bertujuan untuk menganalisis respon pertumbuhan ekonomi yang dipengaruhi oleh guncangan variabel bebas, yaitu : suku bunga SBI, suku bunga deposito, suku bunga kredit modal kerja, suku bunga kredit investasi dan suku bunga kredit konsumsi. Penelitian ini menggunakan data time series periode 2002:Q1-2014:Q4. Alat analisis yang digunakan adalah alat regresi berganda dengan metode VectorError Correction Model (VECM). Hasil dari penelitian ini menunjukkan bahwa suku bunga SBI berpengaruh negatif dan siginifikan

terhadap pertumbuhan ekonomi, selain itu juga suku bunga kredit modal kerja juga berpengaruh negatif dan signifikan. Sedangkan suku bunga kredit investasi dan suku bunga kredit konsumsi tidak berpengaruh signifikan.

ANALISIS RESPON PERTUMBUHAN EKONOMI

TERHADAP GUNCANGAN INSTRUMEN MONETER DI

INDONESIA

PERIODE 2002:Q1

–

2014:Q4

Oleh Ayuni Dina Tiara

Skripsi

Sebagai salah satu syarat untuk mencapai gelar SARJANA EKONOMI

pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

INDONESIA PERIODE 2002:Q1-2014:Q4

(Skripsi)

Oleh Ayuni Dina Tiara

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

Gambar Halaman

1. Perkembangan Pertumbuhan Ekonomi ... 6

2. Perkembangan Pertumbuhan Ekonomi dan Suku Bunga Deposito ... 8

3. Perkembangan Pertumbuhan Ekonomi dan Suku Bunga Kredit Modal Kerja ... 9

4. Perkembangan Pertumbuhan Ekonomi dan Suku Bunga Investasi ... 10

5. Perkembangan Pertumbuhan Ekonomi dan Suku Bunga Konsumsi ... 11

6. Kerangka Pemikiran ... 16

7. Mekanisme Transmisi Kebijakan Moneter ... 25

8. Mekanisme Transmisi Kebijakan Moneter SebagaiBlack Box ... 25

9. Mekanisme Transmisi Kebijakan Moneter Jalur Suku Bunga ... 32

10. Kurva IS ... 36

11. Kurva LM ... 37

12. Proses Pembentukan VAR ... 39

Tabel Halaman

1. Penelitian Terdahulu ... 42

2. Nama Variabel, Satuan Volume dan Sumber Data ... 43

3. Hasil Uji Stasioneritas ADF pada tingkatLevel. ... 55

4. Hasil Uji Stasioneritas padaFirst Difference... 56

5. Hasil PenentuanLag ... 57

6. Hasil Uji VAR ... 57

7. Hasil uji kointegrasi Johansen ... 58

8. Hasil estimasi ECM ... 59

9. Hasil ujiimpulse responses ... 66

10. Ringkasan hasil ujiimpulse respons ... 72

“Allah akan meninggikan orang-orang yang beriman diantara kamu dan

orang-orang yang berilmu pengetahuan beberapa derajat. Dan Allah mengetahui apa

yang kamu kerjakan.”

( Al- Mujadilah : 11 )

“ Sesuatu yang belum dikerjakan, seringkali tampak mustahil; kita baru yakin

kalau kita telah berhasil melakukannya dengan baik.”

( Evelyn Underhill )

“Berjuanglah tanpa menyingkirkan orang lain dan naiklah tinggi tanpa

menjatuhkan orang lain”.

Dengan puji syukur kepada Allah SWT dan nabi besar Muhammad SAW,

kupersembahkan karya yang sederhana ini dengan segala ketulusan dan

kerendahan hati kepada:

Almamater tercinta Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung.

Papa dan Mamaku tercinta Djamaluddin dan Lucky Sulistyawati yang telah

membesarkanku dengan penuh kasih sayang, yang selalu memberikan semangat

dan dukungan, serta mendoakan keselamatan, kesehatan dan kesuksesanku.

Nama lengkap penulis adalah Ayuni Dina Tiara, penulis dilahirkan pada tanggal

20 September 1993 di Bandar Lampung. Penulis merupakan anak kelima dari

lima bersaudara, dari pasangan Djamaluddin dan Lucky Sulistyawati.

Penulis menyelesaikan pendidikan Sekolah Dasar (SD) di SDN I Langkapura

Bandar Lampung pada tahun 2005, Sekolah Menengah Pertama di SMP Negeri 14

Bandar Lampung pada tahun 2008 dan Sekolah Menengah Atas di SMA Negeri

10 Bandar Lampung pada tahun 2011.

Tahun 2011 penulis terdaftar sebagai mahasiswa di Fakultas Ekonomi dan Bisnis

Universitas lampung jurusan ekonomi pembangunan melalui jalur Seleksi Ujian

Mandiri. Pada tahun 2013 penulis melakukan kuliah kunjungan lapangan (KKL)

ke Bank Indonesia, Kementrian Keuangan dan Badan Kebijakan Fiskal. Pada

Agustus 2014 penulis melaksanakan Kuliah Kerja Nyata (KKN) di Kelurahan

Puji syukur kehadirat Allah SWT Yang Maha Pengasih dan Maha Penyayang

yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat

menyelesaikan skripsiyang berjudul “Analisis Respon Pertumbuhan Ekonomi

Terhadap Guncangan Instrumen Moneter Di Indonesia (Periode 2002.Q1–

2014.Q4)”sebagai syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas

Ekonomi dan Bisnis Universitas Lampung.

Dalam menyelesaikan skripsi ini penulis banyak terbantu dan didukung oleh

berbagai pihak. Untuk itu, dalam kesempatan ini dengan ketulusan hati penulis

mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Muhammad Husaini, S.E., M.E.P. selaku Ketua Jurusan Ekonomi

Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Asih Murwiati, S.E., M.E. selaku Sekretaris Jurusan Ekonomi

Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Dr. Saimul, S.E., M.S.i selaku Dosen Pembimbing yang telah

meluangkan waktu untuk membimbing dengan penuh kesabaran, memberikan

memberikan saran, pengetahuan nasihat, motivasi dan semangat kepada

penulis untuk penyelesaian skripsi ini.

6. Ibu Dr. Dorothy Rouli, S.E., M.Si. selaku Pembimbing Akademik yang telah

membimbing, memberikan perhatian dan semangat selama menjadi

mahasiswa Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas

Lampung.

7. Ibu Dr. Tiara Nirmala, S.E., M.si, Ibu Emi Maimunah, S.E., M.S.i, Ibu Zulfa

Emalia, S.E., M.S.i, Ibu Nurbetty, S.E., M.S.i , Ibu Irma, S.E., M.S.i dan Bpk

Imam Awaludin S.E., M.S.i, serta seluruh dosen Fakultas Ekonomi dan Bisnis

yang telah memberikan ilmu dan pelajaran yang sangat bermanfaat selama

masa perkuliahan.

8. Papa dan Mama tercinta, Djamaluddin dan Lucky Sulstyawati. Terima Kasih

atas Cinta dan Kasih sayang serta dukungan yang diberikan selama ini,

kesabaran serta doa yang tidak pernah lelah demi yang terbaik untuk

anak-anaknya.

9. Kakak-kakakku tersayang Arya Anja, Aryadi Citra, Ardyana L.F, Amina Ratri

Ayushanty. Terimakasih atas dukungan, semangat dan motivasi untuk terus

berjuang.

10. Sahabat-sahabat terbaik Deftiana, Caca, Mule, Suci, Glady yang selalu

memberikan semangat, doa, dukungan, membantu dalam menyelesaikan

Devin, Yoga, Ginov, Yessy,Winda, Ika, Edo, Nanang, Butet, Irma, Devy,

Rosy, Zahara, Tria, Indah Fajriati, Indah permata, Duwi,Yudi, Fadil, Buero,

Nurul, Asih, Gita Levi, Gella,Windy, Dianita serta seluruh teman-teman

EP’11 yang tidak dapat disebutkan satu persatu karena keterbatasan yang ada.

Terimakasih atas segala dukungan dan semangatnya selama ini.

12. Keluarga KKN Tematik Desa Sumber Agung. Bagus, Alwi, Dayat, Anton,

Daniar, Laras, Ayu, Vivi, Lili, Dini, Sari, Arif (alm), Rio, Adi, Yori, Ega,

Rafiq.

13. Sahabat-sahabatku Anis Riski, Ratih Apriyani, Rastri, Bella Viranda, Devyna,

Novianti yang selalu memberikan keceriaan, semangat dan dukungan yang

memotivasi.

14. Seluruh staf Fakultas Ekonomi dan Bisnis dan Ekonomi Pembangunan,

khususnya Ibu Hudaiyah, Mas Feri, Ibu Yati, Mas Usman,Mas Ma’ruf.

15. Kakak dan Adik tingkat EP 2009,2010, 2012, 2013, 2014. Mba Inaya , Puspa,

Gerry dan yang lain maaf tidak dapat disebutkan satu-persatu.

16. Teman-teman Surveyor Bank Indonesia Gita Juhri, Fiona, Selvi, Merry, Dina.

17. Berbagai pihak yang telah memberikan kontribusi dalam penulisan skripsi ini

bermanfaat bagi kita semua. Aamiin.

Bandar Lampung, 26 Oktober 2015

Penulis,

DAFTAR ISI

Halaman

DAFTAR ISI... i

DAFTAR GAMBAR ... ii

DAFTAR TABEL... iii

I. PENDAHULUAN ... 1

A. Latar Belakang dan Masalah... 1

B. Rumusan Masalah ... 12

C. Tujuan Penelitian ... 12

D. Manfaat Penelitian ... 13

E. Kerangka Pemikiran... 14

F. Hipotesis ... 16

G. SistematikaPenulisan ... 17

II. TINJAUAN PUSTAKA . ... 19

A. Pengertian Pertumbuhan Ekonomi ... 19

B. Teori Keynes ... 20

C. Kebijakan Moneter... 21

a. Definisi Kebijakan Moneter... 21

1. BI rate ... 27

2. Suku Bunga SBI... 28

3. Suku Bunga Deposito ... 30

4. Suku Bunga Kredit Modal Kerja... 30

5. Suku Bunga Kredit Investasi... 31

6. Suku Bunga Kredit Konsumsi... 31

E. Mekanisme Transmisi Kebijakan Moneter Jalur Suku Bunga... 31

F. Model IS-LM... 34

G. Error Correction Model... 38

H. Studi Empirik... 40

III. METODE PENELITIAN... 43

A. Jenis dan Sumber Data. ... 43

B. Definisi Variabel . ... 44

C. Prosedur dan Metode Analisis . ... 46

1. Uji Stasionaritas (Unit Root Test) . ... 46

2. Penenetuan Lag Optimum . ... 47

3. Uji Stabilitas VAR . ... 48

4. Uji Kointegrasi , ... 48

5. Error Correction Model ... 49

6. Impulse Response Function. ... 51

7. Variance Decomposition ... 51

IV. HASIL & PEMBAHASAN... 55

A. Uji Stasioneritas... 55

B. Uji Lag Optimum ... 56

C. Uji Stabilitas Var ... 57

D. Uji Kointegrasi Johansen ... 58

E. Hasil Estimasi ECM ... 59

F. Uji Impulse Response ... 65

G. Uji Variance Decomposition ... 72

V. SIMPULAN DAN SARAN ... 75

A. Simpulan ... 75

I. PENDAHULUAN

A. Latar Belakang

Kebijakan moneter merupakan salah satu bagian integral yang berperan penting

dalam suatu perekonomian. Peran kebijakan tersebut dilihat dari kemampuannya

dalam mencapai sasaran ekonomi makro, yaitu pertumbuhan ekonomi, stabilitas

harga, perluasan kesempatan kerja, dankeseimbanganneraca pembayaran. Salah satu

sasaran yang menjadi tolak ukur kemampuan perekonomian dalam suatu negara dapat

dilihat dari pertumbuhan ekonomi negara tersebut. Tak terkecuali untuk negara

berkembang seperti Indonesia, pertumbuhan ekonomi masih menjadi pusat perhatian.

Oleh karena itu , sering kali hal ini menjadi sasaran akhir kebijakan moneter.

Sesuai dengan UU No. 23 Tahun 1999 yang telah diamandemen dengan UU No. 3

Tahun 2004, tujuan Bank Indonesia adalah mencapai dan memelihara kestabilan nilai

rupiah, yaitu kestabilan harga (inflasi) dan nilai tukar rupiah ( Warjiyo, 2004).

Dalam instrumen moneter juga terdapat lima saluran transmisi kebijakan moneter

yang dapat berpengaruh terhadap aktivitas ekonomi dan keuangan. Lima saluran itu

diantaranya adalah saluran uang, saluran kredit, saluran suku bunga, saluran nilai

Mekanisme transmisi moneter dimulai dari tindakan bank sentral dengan

menggunakan instrumen moneter operasi pasar terbuka (OPT) atau yang lain, dalam

melaksanakan kebijakan moneternya. Tindakan itu kemudian ,berpengaruh terhadap

aktivitas ekonomi dan keuangan melalui berbagai saluran transmisi kebijakan

moneter. Di bidang keuangan, kebijakan moneter berpengaruh terhadap

perkembangan suku bunga, nilai tukar dan harga saham di samping volume dana

masyarakat yang disimpan di bank, kredit yang disalurkan bank kepada dunia usaha,

penanaman dana pada obligasi, saham maupun sekuritas lainnya. Sementara itu, di

sektor ekonomi riil kebijakan moneter selanjutnya mempengaruhi perkembangan

konsumsi, investasi, ekspor-impor, hingga pertumbuhan ekonomi dan inflasi yang

merupakan sasaran akhir kebijakan moneter.

Untuk mencapai sasaran tersebut terdapat tiga faktor yang mempengaruhinya yaitu:

(i) Perubahan perilaku bank sentral, perbankan, dan para pelaku ekonomi dalam

berbagai aktivitas ekonomi dan keuangannya.

(ii) Lamanya tenggat waktu (lag)sejak kebijakan moneter ditempuh sampai sasaran

inflasi tercapai.

(iii) Terjadinya perubahan pada saluran-saluran transmisi moneter itu sendiri sesuai

dengan perkembangan ekonomi dan keuangan di Negara yang bersangkutan.

Dengan transmisi kebijakan moneter ke pertumbuhan ekonomi dan inflasi dapat

berlangsung dengan tenggat waktu yang cukup lama dan bervariasi (Friedman dan

Schwartz, 1963). Hal ini disebabkan karena transmisi kebijakan moneter banyak

yang selalu berubah sejalan dengan perkembangan ekonomi negara bersangkutan.

Pada kondisi ekonomi yang masih tradisional dan masih tertutup dengan perbankan

sebagai satu-satunya lembaga keuangan, hubungan antara uang beredar dengan

aktivitas ekonomi riil pada umumnya masih relatif erat.

Menurut Bank Indonesia (2009), BI melakukan beberapa kebijakan dan instrumen

agar menjaga stabilitas pertumbuhan ekonomi. Pergerakan suku bunga Bank

Indonesia menjadi tolak ukur bagi tingkat suku bunga lainnya sehingga kenaikan

suku bunga ini mendorong suku bunga antar bank dan suku bunga deposito. Untuk

itu, salah satu kebijakan yang digunakan untuk meningkatkan dan menjaga kestabilan

pertumbuhan ekonomi di Indonesia adalah salah satunya menggunakan kebijakan

moneter.Kebijakan moneter yang dijalankan di Indonesia adalah dengan cara

menetapkan kisaran BI rate yaitu suku bunga kebijakan yang dikeluarkan Bank

Indonesia sebagai acuan dalam menjalankan kebijakan moneter dengan tujuan

kestabilan harga.

Dalam rangka mencapai sasaran akhir kebijakan moneter, Bank Indonesia

menerapkan kerangka kebijakan moneter melalui pengendalian suku bunga ( target

suku bunga ). Pada jalur sukubunga, perubahan BI Rate mempengaruhi suku

bungadeposito dan suku bunga kredit perbankan. Mekanisme melalui jalur suku

bunga menekankan bahwa kebijakan moneter dapat mempengaruhi permintaan

agregat melalui perubahan suku bunga. Dalam hal ini pengaruh perubahan suku

bunga jangka pendek ditransmisikan pada suku bunga jangka menengah-panjang

Oleh karena itu, dalam perkembangannya kebijakan moneter dijadikan sebagai alat

untuk mengatasi permasalahan ekonomi dan mengendalikan ekonomi makro agar

dapat berjalan sesuai dengan yang diinginkan yaitu dengan beberapa

instrumen-instrumen kebijakan moneter yang telah ditetapkan oleh pembuat kebijakan. Apabila

perekonomian sedang mengalami kelesuan Bank Indonesia dapat menggunakan

kebijakan moneter yang ekspansif melalui penurunan suku bunga untuk mendorong

aktifitas ekonomi. Penurunan suku bunga BI Rate menurunkan suku bunga kredit

sehingga permintaan akan kredit dari perusahaan dan rumah tangga akan meningkat.

Penurunan suku bunga kredit juga akan menurunkan biaya modal perusahaan untuk

melakukan investasi. Hal ini akan meningkatkan aktifitas konsumsi dan investasi

sehingga aktifitas perekonomian semakin bergairah. Sebaliknya, jika suku bunga

kredit meningkat maka akan berpengaruh negatif terhadap permintaan akan kredit

tersebut. Karena, ketika suku bunga kredit meningkat maka permintaan akan kredit

tersebut akan menurun.

Menurut Siregat, Et al (2006), stabilitas makro ekonomi dapat dilihat dari dampak

guncangan suatu variable makro ekonomi terhadap variabel makro ekonomi lainnya.

Apabila dampak suatu guncangan menyebabkanfluktuasi yang besar pada variabel

makro ekonomi dan di perlukan waktu yang relativ lama untuk mencapai

keseimbangan jangka panjang, maka dapat dikatakan bahwa stabilitas makro

ekonomi rentan terhadap perubahan variabel makro. Sebaliknya, jika dampak

keseimbangan jangka panjang relative tidak lama maka dapat dikatakan bahwa

kondisi makro ekonomi relative stabil.

Akan tetapi dalam menstimulasi pertumbuhan ekonomi melalui instrumen kebijakan

moneter Bank Indonesia menggunakan pendekatanrulesatau pendekatandisrection.

Dalam pendekatan rules(rules-base money), implmentasi kebijakan moneter

mengacu pada kebijakan moneter didasarkan pada pertumbuhan jumlah uang beredar

yang konstan(the constant-money-growth rule).Sedangkan pendekatandisrection

mengacu pada otoritas moneter memiliki kebebasan dalam menjalankan kebijakan

moneter sesuai dengan kondisi aktual yang dihadapi oleh suatu perekonomian

(Natsir, 2008).

Menurut Nurdiati (2014), instrumen kebijakan suku bunga SBI lebih efektif dalam

mempengaruhi pertumbuhan ekonomi daripada menggunakan instrumen jumlah uang

beredar yang waktu tenggat dan responnya lebih lama terhadap pertumbuhan

ekonomi, karena sektor perbankan dan sektor riil lebih cepat merespon suku bunga

SBI daripada jumlah uang beredar. Sektor perbankan belum tentu memungkinkan

melakukan intervensi kebijakannya dengan menentukan harga atau suku bunga

dengan keputusan dinaikkan atau diturunkan ketika terjadinya kondisi jumlah uang

beredar meningkat dalam jangka panjang.

Sedangkan, menurut Seprilina (2012) menemukan bahwa variabel suku bunga SBI

dan suku bunga Deposito mempunyai pengaruh negatif dengan pertumbuhan

bunga Deposito meningkat maka pertumbuhan ekonomi mengalami penurunan.

Berbeda dengan peneliti sebelumnya, Julaiha dan Insukrindo (2004) menemukan

bahwa instrumen suku bunga SBI mampu mempengaruhi pertumbuhan ekonomi

dalam jangka panjangsehingga dapat disimpulkan bahwa pertumbuhan ekonomi lebih

cepat ditingkatkan ketika otoritas moneter menggunakan instrument suku bunga SBI

sebagai intervensi kebijakannya. Melalui jalur suku bunga, Bank Indonesia berperan

dalam mempengaruhi pertumbuhan ekonomi di Indonesia. Pertumbuhan ekonomi

yang baik akan berpengaruh terhadap ekonomi masyarakat Indonesia, karena

pertumbuhan ekonomi mencerminkan keadaan perekonomian suatu negara.

Berikut adalah perkembangan pertumbuhan ekonomi Indonesia periode 2002.Q1-2014.Q3

Sumber:Badan Pusat Statistik (data diolah)

Gambar 1. Perkembangan Pertumbuhan Ekonomi Indonesia Pada 2002.Q3-2014.Q3

Gambar 1 menggambarkan perkembangan pertumbuhan ekonomi di Indonesia pada

tahun 2002 hingga 2014. Terlihat pada gambar bahwa pertumbuhan ekonomi

pada tahun 2005 akhir hingga menyentuh angka 7%, Dari tahun 2005 hingga tahun

2014 pertumbuhan ekonomi cukup stabil. Hal ini didukung dengan meningkatnya

perhitungan PDB atas dasar harga konstan dan laju pertumbuhan ekonomi. Akan

tetapi, pada tahun 2008 pertumbuhan ekonomi terlihat mengalami penurunan. Hal ini

disebabkan adanya dampak krisis yang memberikan tekanan yang cukup signifikan,

tidak saja pada perekonomian domestik jangka pendek, namun juga akan

mempengaruhi lintasan variabel-variabel kunci ekonomi makro dalam jangka

menengah.

Meskipun diperkirakan akan mengalami tekanan yang cukup kuat pada tahun 2009.

Pada bulan maret 2009 pertumbuhan ekonomi bergerak mencapai 4,52%, namun

pada tiga bulan selanjutnya yaitu bulan juni pertumbuhan ekonomi menurun sebesar

4,14% hal ini disebabkan karena suku bunga kredit modal kerja juga menurun yang

mana pada bulan maret 2009 suku bunga kredit modal kerjanya sebesar 14,99%

sedangkan pada bulan juni menurun sebesar 14,52%. Namun dalam jangka menengah

perekonomian diperkirakan akan tetap bergerak dalam lintasan pertumbuhan ekonomi

yang makin tinggi dengan laju inflasi yang tetap terkendali. Permintaan domestik

diperkirakan akan tetap menjadi kekuatan utama pertumbuhan ekonomi, sementara

kinerja ekspor juga akan kembali mengalami penguatan sejalan dengan

Sumber : Badan Pusat Statistik

Gambar 2. Perkembangan Pertumbuhan Ekonomi dan Suku Bunga Deposito di Indonesia Periode 2009.Q1-2014.Q4

Gambar 2 menggambarkan perkembangan pertumbuhan ekonomi dan suku bunga

deposito periode 2009.Q1-2014.Q4. Selama periode penelitian terlihat bahwa

pertumbuhan ekonomi dengan suku bunga deposito berhubungan negatif. Ketika

pertumbuhan ekonomi meningkat, maka suku bunga deposito menurun. Sebaliknya,

jika pertumbuhan ekonomi menurun maka suku bunga deposito meningkat.

Pertumbuhan ekonomi terus mengalami peningkatan mulai tahun 2009 hingga tau

2012, namun dari tahun 2012 hingga tahun 2014 pertumbuhan ekonomi mengalami

penurunan yang cukup stabil. Sedangkan, suku bunga deposito terus mengalami

penurunan hingga tahun 2013 dan dari tahun 2013 hingga tahun 2014 suku bunga

Sumber : Badan Pusat Statistik

Gambar 3. Perkembangan Pertumbuhan Ekonomi dan Suku Bunga Kredit Modal Kerja

Gambar 3 menggambarkan perkembangan pertumbuhan ekonomi dengan suku bunga

kredit modal kerja periode 2009.Q1-2014.Q4. Selama periode penelitian terlihat

bahwa pertumbuhan ekonomi dengan suku bunga kredit modal kerja memiliki

hubungan negatif. Ketika pertumbuhan ekonomi meningkat, maka suku bunga kredit

modal kerja menurun. Sebaliknya, jika pertumbuhan ekonomi menurun, maka suku

bunga kredit modal kerja mengalami peningkatan. Titik terendah pertumbuhan

ekonomi terjadi pada tahun 2009, kemudian terus meningkat hingga tahun 2011.

Pertumbuhan ekonomi pada tahun 2011 meningkat hingga 7% , dari tahun 2011

hingga tahun 2014 pertumbuhan ekonomi cukup stabil.

Sumber : Badan Pusat Statistik

Gambar 4. Perkembangan Pertumbuhan Ekonomi dan Suku Bunga Kredit Investasi

Gambar 4 menggambarkan perkembangan pertumbuhan ekonomi dengan suku bunga

kredit investasi. Selama periode penelitian terlihat bahwa suku bunga kredit investasi

mengalami penurunan yang signifikan hingga tahun 2014. Sedangkan, pertumbuhan

ekonomi mengalami trend yang berfluktuasi dari tahun 2009 hingga tahun 2014.

Hubungan negatif antara pertumbuhan ekonomi dengan suku bunga kredit insvestasi

dikarenakan,ketika suku bunga kredit investasi meningkat akan berpengaruh terhadap

biaya modal produksi sehingga permintaan akan investasi menurun. Jika permintaan

investasi menurun maka menyebabkan pertumbuhan ekonomi di Indonesia menurun.

Karena kurangnya investor yang menanamkan modalnya di Indonesia.

Sumber : Badan Pusat Statistik

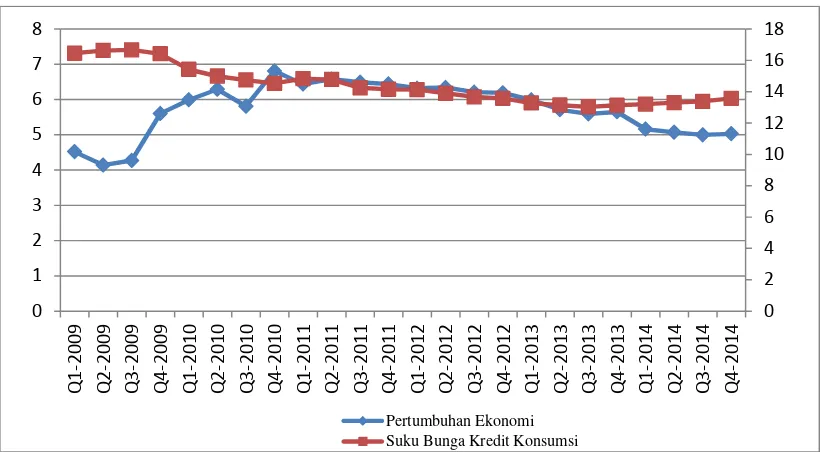

Gambar 5. Perekembangan Pertumbuhan Ekonomi dan Suku Bunga Kredit Konsumsi

Gambar 5 menggambarkan perkembangan pertumbuhan ekonomi dengan suku bunga

kredit konsumsi. Selama periode penelitian terlihat bahwa pertumbuhan ekonomi

dengan suku bunga kredit konsumsi memiliki hubungan negatif. Ketika pertumbuhan

ekonomi meningkat maka suku bunga kredit konsumsi mengalami penurunan,

sebaliknya jika pertumbuhan ekonomi menurun maka suku bunga kredit konsumsi

mengalami peningkatan. Suku bunga kredit konsumsi terus mengalami penurunan

dari tahun 2009 hingga tahun 2014. Sedangkan pertumbuhan ekonomi memiliki trend

yang berfluktuasi drai tahun 2009 hingga tahun 2014.

Hubungan negatif antara pertumbuhan ekonomi dengan suku bunga kredit konsumsi

dikarenakan, ketika suku bunga kredit konsumsi meningkat maka permintaan akan

meningkat, artinya ekonomi negara tersebut mengalami perbaikan sehingga

masyarakat akan lebih memilih menyimpan sebagian uangnya .

B. Perumusan Masalah

1. Bagaimana respon pertumbuhan ekonomi terhadap guncangan suku bunga

Sertifikat Bank Indonesia ?

2. Bagaimana respon pertumbuhan ekonomi terhadap guncangan suku bunga

deposito ?

3. Bagaimana respon pertumbuhan ekonomi terhadap guncangan suku bunga kredit

kredit modal kerja ?

4. Bagaimana respon pertumbuhan ekonomi terhadap guncangan suku bunga kredit

investasi ?

5. Bagaimana respon pertumbuhan ekonomi terhadap guncangan suku bunga kredit

konsumsi ?

C. Tujuan Penelitian

1. Menganalisis respon pertumbuhan ekonomi terhadap guncangan suku bunga

Sertifikat Bank Indonesia.

2. Menganalisis respon pertumbuhan ekonomi terhadap guncangan suku bunga

deposito.

3. Menganalisis respon pertumbuhan ekonomi terhadap guncangan suku bunga

4. Menganalisis respon pertumbuhan ekonomi terhadap guncangan suku bunga

kredit investasi.

5. Menganalisis respon pertumbuhan ekonomi terhadap guncangan suku bunga

kredit konsumsi.

D. Manfaat Penelitian

Berdasarkan tujuan penelitian diatas, maka penelitian ini diharapkan dapat

bermanfaat bagi :

1. Peneliti

Dapatdigunakanolehpenulissebagai syarat untuk mendapatkan gelar sarjana dan

sebagai media untukmengaplikasikanteori yang didapat di masa perkuliahanterhadap

kenyataan sebenarnya yang terjadidanmengujiseberapabesar respon Pertumbuhan

Ekonomi terhadap guncangan instrumen moneter

2. Serta pihak lain

Melaluipenelitaninidiharapkandapatmemberikansumbanganilmupengetahuanuntuk

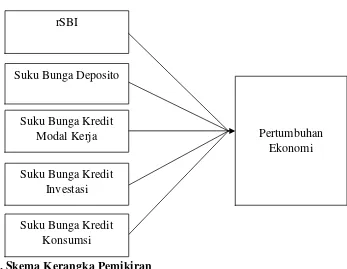

E. Kerangka Pemikiran

Dalam transmisi kebijakan moneter terdapat lima saluran mekanisme yang sering

dikemukakan dalam teori ekonomi moneter (Miskhin, 1995, 1996; Bank for

International Settlement, 1997; Kakes, 2000; De Bondt, 2000; Bofinger, 2001).

Lima saluran yang dimaksud diatas adalah saluran uang, saluran suku bunga, saluran

kredit, saluran aset dan saluran ekspetasi.

Pada penelitian ini saluran transmisi kebijakan moneter yang digunakan adalah

saluran suku bunga, karena saluran suku bunga lebih menekankan pentingnya aspek

harga di pasar keuangan terhadap berbagai aktivitas ekonomi di sektor riil.dalam

kaitan ini, kebijakan moneter yang ditempuh bank sentral berpengaruh terhadap

perkembangan berbagai suku bunga di sektor keuangan dan selanjutnya akan

berpengaruh pada sasaran akhir pertumbuhan ekonomi.

Transmisi kebijakan moneter melalui suku bunga dapat diterangkan melalui dua

tahap. Pertama, kebijakan moneter yang ditempuh bank sentral akan berpengaruh

terhadap perkembangan suku bunga jangka pendek, misal SBI di pasar uang.

Selanjutnya akan mempengaruhi suku bunga deposito yang diberikan perbankan pada

simpanan masyarakat dan suku bunga bunga kredit yang dibebankan bank-bank

kepada debiturnya. Kedua, transmisi suku bunga di sektor riil akan bergantung pada

pengaruhnya terhadap permintaan konsumsi dan investasi dalam perekonomian.

Pengaruh suku bunga terhadap permintaan konsumsi terjadi karena bunga deposito

Sementara itu, pengaruh suku bunga tethadap investasi terjadi karena suku bunga

kredit merupakan komponen biaya modal, disampingyieldobligasi dan deviden

saham dalam pembiayaan investasi. Pengaruh melalui investasi dan konsumsi

tersebut selanjutnya akan berdampak pada besarnya pemintaan agregat dan pada

akhirnya akan menentukan tingkat inflasi dan output riil dalam ekonomi (Warjiyo,

2004). Pada penelitian ini suku bunga SBI, suku bunga Deposito, suku bunga Kredit

Modal Kerja, suku bunga Kredit Investasi, dan suku bunga Konsumsi sebagai

variabel yang dapat mempengaruhi pertumbuhan ekonomi apabila variabel tersebut

terjadi guncangan. Namun, variabel tersebut memiliki hubungan jangka panjang yang

memerlukan waktu(time lag)dan memiliki pengaruh yang berbeda-beda terhadap

pertumbuhan ekonomi tersebut (Seprillina,2012).

Penelitian sebelumnya juga dilakukan oleh Seprillina, 2013 dalam judul Efektivitas

Instrumen Kebijakan Moneter Terhadap Pertumbuhan Ekonomi di Indonesia, bahwa

hasil estimasi yang diperoleh untuk variabel suku bunga deposito, suku bunga kredit

dan volume kredit mempunyai pengaruh yang negatif dengan pertumbuhan ekonomi

sampai pada lag tiga yang artinya, apabila suku bunga deposito, suku bunga kredit

dan volume kredit mengalami kenaikan justru akan diikuti juga oleh penurunan

pertumbuhan ekonomi. Sedangkan untuk variabel suku bunga SBI dan investasi

Gambar 6. Skema Kerangka Pemikiran

Dengan paparan diatas, maka penelitian ini mempunyai tujuan untuk menganalisis

respon pertumbuhan ekonomi sebagai sasaran akhir kebijakan moneter terhadap

guncangan instrumen moneter dengan memasukkan varibel yang digunakan dalam

transmisi kebijakan moneter jalur suku bunga yaitu suku bunga SBI, suku bunga

deposito, suku bunga kredit modal kerja, suku bunga kredit investasi, dan suku bunga

konsumsi seperti yang dapat dilihat pada Gambar 6.

F. Hipotesis

1. Diduga pertumbuhan ekonomi merespon perubahan suku bunga SBI secara negatif

2. Diduga pertumbuhan ekonomi merespon perubahan suku bunga deposito secara

positif

rSBI

Pertumbuhan Ekonomi Suku Bunga Deposito

Suku Bunga Kredit Modal Kerja

Suku Bunga Kredit Investasi

3. Diduga pertumbuhan ekonomi merespon perubahan suku bunga kredit modal kerja

secara negatif

4. Diduga pertumbuhan ekonomi merespon perubahan suku bunga kredit investasi

secara negatif

5. Diduga pertumbuhan ekonomi merespon perubahan suku bunga kredit konsumsi

secara negatif

G. Sistematika Penulisan

Penulisan dalam penelitian ini terdiri dari lima bab,sistematika penulisannya adalah

sebagai berikut :

Bab 1 :Pendahuluan

Berisi latar belakang yang menggambarkan bagaimana

perkembangan pertumbuhan ekonomi dengan variabel yang

digunakan seperti suku bunga SBI, suku bunga Deposito, suku bunga

Kredit Modal Kerja, suku Bunga Kredit Investasi, suku bunga Kredit

Konsumsi. Selanjutnya rumusan masalah, tujuan penelitian,

kerangka pemikiran, hipotesis dan sistematika penulisan.

Bab II : Tinjauan Pustaka

Dalam tinjauan pustaka ini berisi tentang teori pertumbuhan

ekonomi, transmisi kebijakan moneter dan empiris yang digunakan

untuk menganalisis sehingga hasilnya dapat membuktikan hipotesis

Bab III :Metode Penelitian

Dalam bab ini berisi objek penelitian, jenis dan sumber data, batasan

peubah serta metode analisis ECM yang digunakan

Bab IV :Hasil Perhitungan dan Pembahasan

Bab ini menguraikan deskriptif objek penelitian dan analisisnya.

BabV :Kesimpulan dan Saran

Berisikan kesimpulan dan hasil analisa data serta saran-saran yang

dianggap perlu dan berguna bagi penelitian ini.

Daftar Pustaka

II. TINJAUAN PUSTAKA

A. Pengertian Pertumbuhan Ekonomi

Secara umum pertumbuhan ekonomi didefinisikan sebagai peningkatan dalam kemampuan dari suatu

perekonomian dalam memproduksi barang-barang dan jasa. Dengan kata lain, pertumbuhan ekonomi

lebih menunjuk pada perubahan yang bersifat kuantitatif(quantitative change) dan biasanya diukur

dengan menggunakan dataprodukdomestik bruto (GDP), atau pendapatan output perkapita. GDP

adalah total nilai pasaryang dihasilkan didalam suatu perekonomian selama kurun waktu tertentu

(Sachs and Larrain,1993: 25).

Pertumbuhan ekonomi adalah salah satu indikator yang amat penting dalam melakukan analisis

tentang pembangunan ekonomi yang terjadi pada suatu negara. Pertumbuhan ekonomi menunjukkan

sejauh mana aktifitas perekonomian akan menghasilkan tambahan pendapatan masyarakat pada suatu

periode tertentu. Karena pada dasarnya aktivitas perekonomian adalah suatu proses penggunaan

faktor-faktor produksi untuk menghasilkan output, maka proses ini pada gilirannya akan menghasilkan suatu

aliran balas jasa terhadap faktor produksi yang dimiliki oleh masyarakat (Basri, 2002).

Kuznet dalam Hariyanto (2005) mendefinisikan pertumbuhan ekonomi sebagai jangka panjang dalam

kemampuan suatu negara dalam menyediakan semakin banyak barang jenis ekonomi kepada

B. Teori Keynes tentang tingkat bunga

Tingkat suku bunga menurut Keynes adalah harga yang dikeluarkan debitur untuk mendorong seorang

kreditur memindahkan sumber daya langka (uang) mereka, akan tetapi, uang yang dikeluarkan debitur

mempunyai kemungkinan adanya kerugian berupa resiko tidak diterimanya tingkat bunga tertentu.

Menurut Keynes, tingkat bunga merupakan suatu fenomena moneter. Artinya tingkat bunga ditentukan

oleh penawaran dan akan permintaan uang. Uang akan mempengaruhi kegiatan ekonomi (GNP),

sepanjang uang ini akan mempengaruhi keinginan untuk mengadakan investasi dan dengan demikian

akan mempengaruhi GNP. Permintaan uang akan mempunyai hubungan negatif dengan tingkat bunga.

Hubungan negatif antara permintaan uang dengan tingkat bunga dapatlah dijelaskan sebagai berikut.

Pertama, Keynes menyatakan bahwa masyarakat mempunyai keyakinan adanya suatu tingkat bunga

normal. Apabila tingkat bunga turun dibawah nominal makin banyak orang yakin bahwa tingkt bunga

akan kembali ke tingkat normal (jadi mereka yakin bahwa tingkat bunga akan naik diwaktu yang akan

datang). Jika mereka memegang surat berharga pada waktu tingkat bunga naik mereka akan menderita

kerugian. Mereka menghindari kerugian ini dengan cara mengurangi surat ebrjharga yang dipegangnya

dan dengan sendirinya menambah uang kas yang dipegang, pada waktu tingkat bunga naik. Kedua,

berkaitan dengan ongkos memegang uang kas (opportunity cost of holding money). Makin tinggi

tingkat bunga, makin tinggi pula ongkos memegang uang kas sehingga keinginan memegang uang kas

juga turun. Sebaliknya, apabila tingkat bunga turun berarti ongkos memegang uang kas juga makin

C. Kebijakan Moneter

a. Definisi Kebijakan Moneter

Menurut Nopirin, kebijakan moneter adalah tindakan yang dilakukan oleh penguasa moneter (biasanya

bank sentral) untuk mempengaruhi jumlah uang beredar dan kredit yang pada gilirannya akan

mempengaruhi kegiatan ekonomi masyarakat (Nopirin, 1992:45). Bank sentral adalah lembaga yang

berwenang mengambil langkah kebijakan moneter untuk mempengaruhi jumlah uang beredar.

Sedangkan menurut Iswardono, kebijakan moneter merupakan salah satu bagian integral dari

kebijakan ekonomi makro. Kebijakan moneter ditujukan untuk mendukung tercapainya sasaran

ekonomi makro, yaitu pertumbuhan ekonomi yang tinggi, stabilitas harga, pemerataan pembangunan,

dan keseimbangan neraca pembayaran (Iswardono, 1997 : 126).

Dari pendapat para ahli di atas, maka dapat disimpulkan bahwa kebijakan moneter pada dasarnya

merupakan suatu kebijakan yang bertujuan untuk mencapai keseimbangan internal (pertumbuhan

ekonomi yang tinggi, stabilitas harga, pemerataan pembangunan) dan keseimbangan eksternal

(keseimbangan neraca pembayaran) serta tercapainya tujuan ekonomi makro, yakni menjaga stabilisasi

ekonomi yang dapat diukur dengan kesempatan kerja, kestabilan harga serta neraca pembayaran

internasional yang seimbang. Apabila kestabilan dalam kegiatan perekonomian terganggu, maka

kebijakan moneter dapat dipakai untuk memulihkan (tindakan stabilisasi). Pengaruh kebijakan moneter

pertama kali akan

b. Instrumen Kebijakan Moneter

Alat / instrumen kebijakan moneter yang umum dijelaskan oleh Nopirin (1992 : 46) dan Mishkin

(2001 : 435) sebagai berikut :

1. Operasi Pasar Terbuka (Open Market Operation)

Instrumen ini merupakan alat kebijakan moneter yang terpenting karenamerupakan determinan utama

antara perubahan tingkat suku bunga danmonetary baseserta menjadi sumber utama untuk

mempengaruhi fluktuasi jumlah uang beredar. Kebijakan ini meliputi tindakan menjual dan membeli

surat-surat berharga oleh bank sentral. Tindakan ini memiliki 2 pengaruh utama terhadap kondisi pasar

uang : pertama, menaikkan cadangan bank-bank umum yang turut dalam transaksi. Hal ini

dikarenakan dalam pembelian surat berharga misalnya, bank sentral akan menambah cadangan bank

umum yang menjual surat berharga tersebut, akibatnya bank umum dapat menambah jumlah uang

yang beredar (melalui proses penciptaan kredit). Pada saat bank sentral menjual surat-surat berharga di

pasar terbuka, cadangan bank-bank umum akan menurun. Berikutnya bank-bank ini dipaksa untuk

mengurangi penyaluran kreditnya, dengan demikian akan mengurangi jumlah uang beredar. Pengaruh

yang kedua, tindakan pembelian atau penjualan surat berharga akan mempengaruhi harga (dan dengan

demikian juga tingkat bunga) surat berharga, sehingga mengakibatkan menurunnya jumlah uang

beredar dan meningkatkan tingkat suku bunga.

Berdasarkan tujuannya, operasi pasar terbuka dibagi menjadi 2 jenis, yaitu :

1.Dynamic open market operation, bertujuan untuk mengubah jumlah cadangan danmonetary base.

2. Penetapan Tingkat Diskonto (Discount Policy)

Kebijakan ini meliputi tindakan untuk mengubah tingkat bunga yang harus dibayar oleh bank umum

mempengaruhi tingkat diskonto yang selanjutnya akan berpengaruh terhadap jumlah uang beredar

melalui perubahan tingkat bunga pinjaman. Dengan menaikkan diskonto, maka biaya untuk meminjam

dana dari bank sentral akan naik sehingga akan mengurangi keinginan bank umum untuk melakukan

peminjaman ke bank sentral.

Akibatnya, jumlah uang yang beredar dapat ditekan / dikurangi. Di samping itu, posisi jumlah

cadangan juga dapat dipengaruhi melalui instrumen ini. Apabila tingkat diskonto mengalami kenaikan,

maka akan meningkatkan biaya pinjaman pada bank. Peningkatan jumlah cadangan ini merupakan

indikasi bahwa bank sentral menerapkan kebijakan moneter yang ketat.

3. Penetapan Cadangan Wajib Minimum (Reserves Requirements)

Kebijakan perubahan cadangan minimum dapat mempengaruhi jumlah uang yang beredar. Apabila

cadangan wajib minimum diturunkan, maka akan mengakibatkan terjadinya peningkatan jumlah

deposito sehingga jumlah uang beredar cenderung meningkat, dan sebaliknya apabila cadangan wajib

minimum dinaikkan, maka akan mengurangi jumlah deposito yang akhirnya akan menurunkan jumlah

uang yang beredar.

D. Konsep Mekanisme Transmisi Kebijakan Moneter

Mekanisme transmisi kebijakan moneter pada dasarnya menggambarkan bagaimana kebijakan moneter

yang ditempuh bank sentral mempengaruhi berbagai aktivitas ekonomi dan keuangan sehingga pada

akhirnya dapat mencapai tujuan akhir. Tujuan akhir kebijakan moneter tersebut meliputi :

a. Menjaga dan memelihara kestabilan nilai rupiah yang salah satunya tercermin dari tingkat inflasi

b. Stabilitas ekonomi, suatu keadaan pertumbuhan ekonomi berlangsung secara terkendali dan

berkelanjutan. Artinya, pertumbuhan arus barang dan jasa dan arus uang berjalan seimbang.

c. Kesempatan kerja, dimana kesempatan kerja akan meningkat apabila produksi meningkat.

Peningkatan produksi biasanya diikuti dengan perbaikan nasib para karyawan ditinjau dari segi

upah maupun keselamatan kerja, sehingga dapat meningkatkan kesejahteraan dan kemakmuran

para karyawan.

d. Neraca pembayaran internasional, neraca pembayaran dikatakan seimbang apabila jumlah nilai

barang yang diekspor sama dengan nilai yang diimpor. Misalnya, pemerintah melakukan

devaluasi (penurunan nilai uang dalam negeri terhadap uang luar negeri).

Untuk mencapai tujuan itu Bank Indonesia menetapkan suku bunga kebijakan BI Rate sebagai

instrumen kebijakan utama untuk mempengaruhi aktivitas kegiatan perekonomian dengan tujuan akhir

pencapaian inflasi. Namun jalur atau transmisi dari keputusan BI rate sampai dengan pencapaian

sasaran inflasi tersebut sangat kompleks dan memerlukan waktu (time lag).

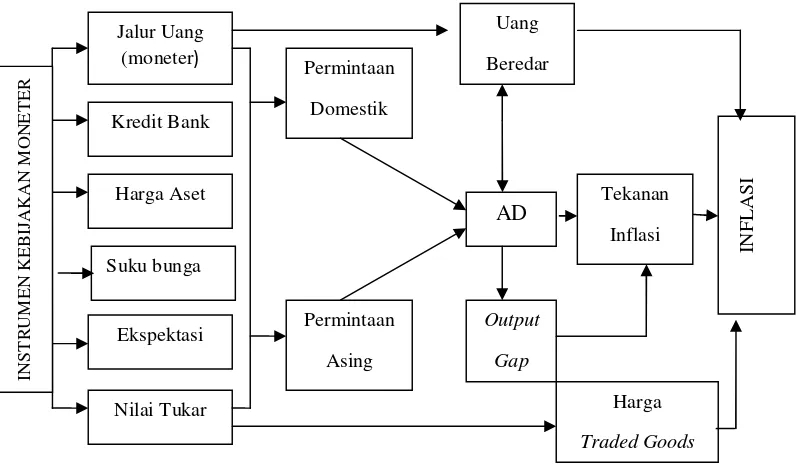

Mekanisme bekerjanya perubahan BI Rate sampai mempengaruhi inflasi tersebut sering disebut

sebagai mekanisme transmisi kebijakan moneter. Mekanisme ini menggambarkan tindakan Bank

Indonesia melalui perubahan-perubahan instrumen moneter dan target operasionalnya mempengaruhi

berbagai variable ekonomi dan keuangan sebelum akhirnya berpengaruh ke tujuan akhir inflasi.

Mekanisme tersebut terjadi melalui interaksi antara Bank Sentral, perbankan dan sektor keuangan,

serta sektor riil. Perubahan BI Rate mempengaruhi inflasi melalui berbagai jalur diantaranya jalur suku

bunga, jalur kredit, jalur nilai tukar, jalur harga aset, dan jalur ekspektasi. Gambar 4 dijelaskan

bagaimana transmisi kebijakan moneter ketika bank sentral mengubah instrumennya sehingga

Sumber: Warjiyo (2004)

Gambar 7. Mekanisme Transmisi Kebijakan Moneter

Secara spesifik Taylor (1995) menyatakan bahwa mekanisme transmisi kebijakan moneter adalah “the

process through which monetary policy decision are transmitted into changes in real GDP and

inflation”.

Sumber: Miskhin (1995).

Gambar 8. Mekanisme Kebijakan Moneter Sebagai Black box

Dalam kenyataannya, mekanisme transmisi kebijakan moneter merupakan proses yang kompleks dan

karenanya dalam teori ekonomi moneter sering disebut dengan “black box”(Miskhin, 1995).

Pada jalur suku bunga, perubahan BI Rate mempengaruhi suku bunga deposito dan suku bunga kredit

perbankan. Apabila perekonomian sedang mengalami kelesuan, Bank Indonesia dapat menggunakan

kebijakan moneter yang ekspansif melalui penurunan suku bunga untuk mendorong aktifitas ekonomi.

Penurunan suku bunga BI Rate menurunkan suku bunga kredit sehingga permintaan akan kredit dari

perusahaan dan rumah tangga akan meningkat. Penurunan suku bunga kredit juga akan menurunkan

biaya modal perusahaan untuk melakukan investasi. Ini semua akan meningkatkan aktifitas konsumsi

dan investasi sehingga aktifitas perekonomian semakin bergairah. Sebaliknya, apabila tekanan inflasi

mengalami kenaikan, Bank Indonesia merespon dengan menaikkan suku bunga BI Rate untuk

mengerem aktifitas perekonomian yang terlalu cepat sehingga mengurangi tekanan inflasi.

Perubahan suku bunga BI Rate juga dapat mempengaruhi nilai tukar. Mekanisme ini sering disebut

jalur nilai tukar. Kenaikan BI Rate, sebagai contoh, akan mendorong kenaikan selisih antara suku

bunga di Indonesia dengan suku bunga luar negeri. Dengan melebarnya selisih suku bunga tersebut

mendorong investor asing untuk menanamkan modal ke dalam instrument-instrumen keuangan di

Indonesia seperti SBI karena mereka akan mendapatkan tingkat pengembalian yang lebih tinggi.

Aliran modal masuk asing ini pada gilirannya akan mendorong apresiasi nilai tukar Rupiah. Apresiasi

Rupiah mengakibatkan harga barang impor lebih murah dan barang ekspor kita di luar negeri menjadi

lebih mahal atau kurang kompetitif sehingga akan mendorong impor dan mengurangi ekspor.

Turunnya net ekspor ini akan berdampak pada menurunnya pertumbuhan ekonomi dan kegiatan

perekonomian.

Perubahan suku bunga BI Rate mempengaruhi perekonomian makro melalui perubahan harga aset.

kekayaan individu dan perusahaan yang pada gilirannya mengurangi kemampuan mereka untuk

melakukan kegiatan ekonomi seperti konsumsi dan investasi.

Dampak perubahan suku bunga kepada kegiatan ekonomi juga mempengaruhi ekspektasi publik akan

inflasi (jalur ekspektasi). Penurunan suku bunga yang diperkirakan akan mendorong aktifitas ekonomi

dan pada akhirnya inflasi mendorong pekerja untuk mengantisipasi kenaikan inflasi dengan meminta

upah yang lebih tinggi. Upah ini pada akhirnya akan dibebankan oleh produsen kepada konsumen

melalui kenaikan harga.

Mekanisme transmisi kebijakan moneter ini bekerja memerlukan waktu (time lag). Time lag

masing-masing jalur bisa berbeda dengan yang lain. Jalur nilai tukar biasanya bekerja lebih cepat karena

dampak perubahan suku bunga kepada nilai tukar bekerja sangat cepat. Kondisi sektor keuangan dan

perbankan juga sangat berpengaruh pada kecepatan transmisi kebijakan moneter. Apabila perbankan

melihat risiko perekonomian cukup tinggi, respon perbankan terhadap penurunan suku bunga BI rate

biasanya sangat lambat. Juga, apabila perbankan sedang melakukan konsolidasi untuk memperbaiki

permodalan, penurunan suku bunga kredit dan meningkatnya permintaan kredit belum tentu direspon

dengan menaikkan penyaluran kredit. Di sisi permintaan, penurunan suku bunga kredit perbankan juga

belum tentu direspon oleh meningkatnya permintaan kredit dari masyarakat apabila prospek

perekonomian sedang lesu. Kesimpulannya, kondisi sektor keuangan, perbankan, dan kondisi sektor

riil sangat berperan dalam menentukan efektif atau tidaknya proses transmisi kebijakan moneter.

1. BIrate

BIrateadalah suku bunga kebijakan yang mencerminkan sikap atau stancekebijakan moneter yang

ditetapkan oleh bank Indonesia dan diumumkan kepada publik. Tingkat suku bunga adalah harga dari

dalam menentukan apakah seorang akan melakukan investasi atau menabung (Boediono, 1994:76).

Pengertian lain tentang suku bunga adalah sebagai harga dari penggunaan uang untuk jangka waktu

tertentu. Pengertian suku bunga sebagai harga dinyatakan sebagai harga yang harus dibayar apabila

terjadi pertukaran antara satu rupiah sekarang atau satu rupiah nanti.

Menurut Marshall Principle : ”bunga selaku harga yang harus dibayaruntuk penggunaan modal di

semua pasar, cenderung ke arah keseimbangan,sehingga modal seluruhnya di pasar itu menurut tingkat

bunga sama dengan persediaannya yang tampil pada tingkat itu”. Bunga merupakan imbalan atas

ketidaknyamanan karena melepas uang, dengan demikian bunga adalah harga kredit. Tingkat suku

bunga berkaitan dengan peranan waktu dalam kegiatan-kegiatan ekonomi.

Dalam rangka mencapai sasaran akhir kebijakam moneter, Bank Indonesia menerapkan kerangka

kebijakan moneter melalui pengendalian suku bunga.Stancekebijakan moneter dicerminkan oleh

penetapan suku bunga kebijakan (BIrate).

2. Suku Bunga Sertifikat Bank Indonesia (SBI)

Sertifikat merupakan suatu surat keterangan atau pernyataan atau tercetak dari orang yang berwenang

yang dapat digunakan sebagai bukti suatu kejadian. Sertifikat yang dikeluarkan oleh Bank Indonesia

dikenal dengan Sertifikat Bank Indonesia (SBI). Pendapat tersebut diperkuat oleh S.K Direksi BI No.

31/67/Kep/DIR tertanggal 23 Juli 1998 tentang penerbitan dan perdagangan SBI serta intervensi rupiah

yakni “Sertifikat Bank Indonesia (SBI) adalah surat berharga atas unjuk atas rupiah yang diterbitkan

oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek dengan sistem diskonto”.

SBI merupakan salah satu mekanisme yang digunakan Bank Indonesia untuk mengontrol kestabilan

suku bunga yang berlaku pada setiap penjualan SBI ditentukan oleh mekanisme pasar berdasarkan

sistem lelang. Sejak awal juli 2005, BI menggunakan mekanisme “BI rate”(suku bunga BI), yaitu BI

mengumumkan target suku bunga SBI yang diinginkan BI untuk pelelangan pada masa periode

tertentu. BIrateini kemudian yang digunakan sebagai acuan para pelaku pasar dalam mengikuti

pelelangan. Bank Indonesia selaku otoritas moneter memiliki SBI sebagai instrumen utama yang

digunakan dalam operasi pasar terbuka. Penjualan SBI oleh Bank Indonesia yang dilakukan melalui

lelang bertujuan untuk memenuhi targetbase moneyyang telah ditetapkan. Bank indonesia menjual

SBI dengan tujuan antara lain untuk memperkecil jumlah uang beredar dan sekaligus menjaga deflasi

serta membuat inflasi tidak terjadi secara terus menerus. Sesuai dengan konsep tersebut maka SBI

mempunyai jangka waktu maksimum dan saat ini yang diperdagangkan adalah SBI berjangka waktu

satu bulan dan tiga bulan. Berdasarkan jangka waktu dari SBI ini maka para investor ataupun pemain

dalam pasar uang mengklarifikasikan SBI sebagai salah satu instrumen pasar uang dan dianggap

beresiko rendah.

Tujuan penerbitan SBI sebagai otoritas moneter, BI berkewajiban memelihara kestabilan nilai rupiah.

Dalam paradigma yang dianut, jumlah uang primer (uang kartal + uang giral di BI) yang berlebihan

dapat mengurangi kestabilan nilai Rupiah. SBI diterbitkan dan dijual oleh BI untuk mengurangi

kelebihan uang primer tersebut.

Dan sebaliknya, bila menambah uang beredar maka Bank Indonesia membeli surat-surat berharga di

pasar uang. Melalui penggunaan SBI, Bank Indonesia (BI) dapat secara tidak langsung dapat

mempengaruhi tingkat bunga di pasar uang dengan cara mengumumkan stop out rate (SOR). SOR

lelang harian maupun mingguan. Selanjutnya stop out rate tersebut digunakan sebagai indikator bagi

tingkat suku bunga transaksi di pasar uang pada umumnya.

Tingkat suku bunga SBI merupakan faktor penting dalam penentuan suku bunga di Indonesia, setiap

perubahan pada tingkat suku bunga SBI akan segera direspon oleh suku bunga PUAB (pasar uang

antar bank) dan suku bunga deposito. Sehingga suku bunga SBI mencerminkan perilaku pasar uang.

Suku bunga SBI menjadi patokan bagi perbankan untuk menetapkan tingkat suku bunga yang akan

diberikan kepada para deposan.

3. Suku Bunga Deposito

Deposito adalah produk simpanan bank yang penyetoran maupun penarikannya hanya dapat dilakukan

pada waktu tertentu saja atau sesuai dengan jatuh temponya sehingga deposito dikenal juga sebagai

tabungan berjangka (Raharja,2003).

Bunga deposito selalu lebih besar dari bunga tabungan sehingga otomatis dana pun akan berkembang

lebih cepat. Inilah biasanya yang menjadi dayatarik utama depsito, sehingga depsito lebih cocok

dijadikan saran investasi dibandingkan tabungan (Dwiastuti,2000).

4. Suku Bunga Kredit Modal Kerja

Suku bunga pinjaman, merupakan tingkat suku bunga yang dikenakan oleh bank kepada debitur yang

meminjam uang dari bank. Suku bunga kredit modal kerja adalah suku bunga kredit yang digunakan

untuk keperluan meningkatkan produksi dalam operasionalnya. Contohnya diberikan untuk membeli

bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan produksi

perusahaan. Tingkat suku bunga kredit modal kerja akan mempengaruhi jumlah permintaan kredit

5. Suku Bunga Kredit Investasi

Suku bunga kredit investasi, merupakan suku bunga kredit jangka panjang yang biasanya digunakan

untuk keperluan rehabilitasi. Contoh, membangun pabrik atau membeli mesin-mesin yang masa

pemakainnya untuk suatu produk yang relatif lebih lama dan dibutuhkan modal yang cukup besar.

Suku bunga kredit investasi yang rendah, menyebabkan peningkatan permintaan

perusahaan-perusahaan terhadap kredit investasi, yang nantinya dapat menghasilkan/menambah produksi dari

perusahaan-perusahaan tersebut, sehingga berpengaruh juga terhadap peningkatan output riil, demikian

juga sebaliknya.

6. Suku Bunga Kredit Konsumsi

Suku bunga kredit yang digunakan untuk konsumsi secara pribadi, dalam kredit ini tidak ada

pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan/dikonsumsi secara

pribadi oleh perorangan. Suku bunga kredit konsumsi yang rendah mengakibatkan permintaan atas

kredit konsumsi meningkat, sehingga mendorong permintaan masyarakat atas barang-barang produksi

juga meningkat, dan hal ini dapat meningkatkan jumlah produksi dari perusahaan-perusahaan,

sehingga berpengaruh terhadap peningkatan output riil, demikian juga sebaliknya.

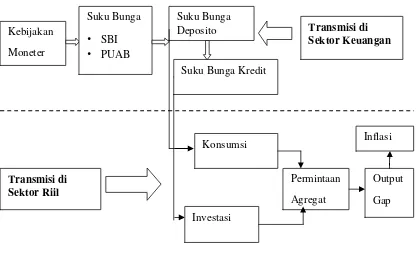

E. Mekanisme Transmisi Kebijakan Moneter Melalui Jalur Suku Bunga

Saluran suku bunga (interest rate channel)lebih menekankan pentingnya aspek harga di pasar

keuangan terhadap berbagai aktivitas ekonomi di sektor riil. Dalam kaitan ini, kebijakan moneter yang

ditempuh bank sentral akan berpengaruh terhadap perkembangan berbagai suku bunga di sektor

keuangan dan selanjutnya akan berpengaruh pada tingkat inflasi dan output riil. Mekanisme transmisi

Sumber :Warjiyo (2004

Gambar 9. Mekanisme Transmisi Kebijakan Moneter Jalur Suku Bunga

Dalam interaksi antara bank sentral dengan perbankan dan para pelaku ekonomi dalam proses

perputaran uang, mekanisme transmisi kebijakan moneter melalui saluran suku bunga dapat

diterangkan sebagai berikut.

Pada tahap pertama, kebijakan moneter yang ditempuh bank sentral akan berpengaruh terhadap

perkembangan suku bunga jangka pendek (misalnya suku bunga SBI dan PUAB) di pasar uang rupiah.

Perkembangan ini selanjutnya akan mempengaruhi suku bunga deposito yang diberikan perbankan

pada simpanan masyarakat dan suku bunga kredit yang dibebankan bank-bank kepada para debiturnya.

Proses transmisi suku bunga tersebut biasanya tidak berlangsung secara segera atau terdapat tenggat

Pada tahap kedua, transmisi suku bunga dari sektor keuangan ke sektor riil akan tergantung pada

pengaruhnya terhadap permintaan konsumsi dan investasi dalam perekonomian. Pengaruh suku bunga

terhadap permintaan konsumsi terjadi terutama karena bunga deposito merupakan komponen dari

pendapatan masyarakat (income effect)dan suku bunga kredit sebagai pembiayaan konsumsi

(substitution effect).Sementara itu, pengaruh suku bunga terhadap permintaan investasi terjadi karena

suku bunga kredit merupakan komponen biaya modal (cost of capital),disamping yield obligasi dan

dividen saham, dalam pembiayaan investasi. Pengaruh melalui investasi dan konsumsi tersebut

selanjutnya akan berdampak pada besarnya agregat dan pada akhirnya akan menentukan tingkat inflasi

dan output riil dalam ekonomi.

Mekanisme transmisi jalur tingkat bunga dari ekspansi moneter adalah peningkatan permintaan

agregat sebagai akibat peningkatan ekspansi inflasi oleh penurunan tingkat bunga riil. Penurunan

tingkat bunga riil akan meningkatkan investasi dan menurunkan biaya modal dalam produksi sehingga

output agregat naik. Tingkat bunga merupakan kunci mekanisme transmisi kebijakan moneter dalam

model IS, model LM.

Peningkatan investasi pada akhirnya akan meningkatkan otuput agregat. Penurunan tingkat suku bunga

riil juga akan meningkatkan pengeluaran untuk pembelian rumah dan barang tahan lama. Oleh sebab

itu penurunan tingkat suku bunga akibat ekspansi moneter akan meningkatkan belanja atau konsumsi

dan permintaan agregat. Pada tingkat suku bunga nominal yang rendah, ekspansi moneter akan

meingkatkan ekspetasi harga dan inflasi, akibatnya tingkat suku bunga riil turun. Penurunan tingkat

suku bunga riil akan menurunkan biaya modal dan biaya memegang uang, kemudian menstimulasi

meningkatkan permintaan agregat. Mekanisme transmisi jalur tingkat bunga dirumuskan dalam

bentuk, yaitu :

Dimana :

M : stock uang nominal

P : ekspetasi tingkat harga

R : tingkat bunga riil

I : investasi bunga riil

Y : output agregat

Permintaan agregat mengacu pada jumlah total yang bersedia dibelanjakan oleh sektor-sektor yang

berada dalam perekonomian dalam suatu periode tertentu. Permintaan agregat menununjukkan

hubungan antara keseluruhan permintaan terhadap barang-barang dan jasa sesuai dengan tingkat harga.

Permintaan agregat adalah suatu daftar dari keseluruhan barang dan jasa yang akan dibeli oleh

sektor-sektor ekonomi pada berbagai tingkat harga.

F. Model IS-LM

Model Keynes seperti yang telah dijlaskan belumlah dapat dipergunakan untuk menganalisa efek suatu

kebijaksanaan (moneter atau fiskal) terhadap tingkat bunga dan pendapatan nasional. Oleh karena itu,

kemudian seorang ahli ekonomi bernama J. Hicks dan A. Hansen mengembangkan alat analisa

kebijakan berdasarkan teori Keynes berupa kurva yang diberi nama IS dan LM.

1. Kurva IS

Alat analisis ini disusun dari teori Keynes yang berupa suatu keseimbangan dalam pasar barang

(Sektor riil). Y= C+I+G atau S+T=I+G.

Fungsi IS menunjukkan berbagai kombinasi tingkat pendapatan (Y) dengan tingkat bunga (r) dalam

keseimbangan pasar barang (S+T=I+G). Hubungan Y dengan r adalah negatif, oleh karena itu bentuk

kurvanya negatif. Hubungan negatif ini terjadi karena pada tingkat bunga yang lebih tinggi investasi

akan turun (I<S). Oleh karena itu pendapatan harus lebih rendah/menurun untuk menurunkan tabungan

hingga kembali ke keseimbangan dimana I=S.

2. Kurva LM

Berbeda dengan kurva IS yang menggambarkan adanya keseimbangan dalam pasar barang kurva LM

menggambarkan adanya keseimbangan dalam pasar uang (Ms=Md). Fungsi LM menunjukkan

berbagai kombinasi pendapatan (Y) dan tingkat bunga (r) dalam keseimbangnan pasar uang. Dalam hal

ini terdapat hubungan yang positif antara tingkat pendapatan dengan tingkat bunga, sehingga bentuk

kurvanya pun positif. Hal ini dikarenakan pada tingkat pendapatan yang lebih tinggi permintaan uang

kas akan mningkat. Oleh sebab itu tingkat bunga juga harus ikut dinaikkan untuk menurunkan jumlah

permintaan uang.

3. Efektivitas Kebijakan Moneter Menggunakan Kurva IS-LM

a) Kurva IS, semakin datar kurva IS, maka kebijakan moneter makin efektif. Sebab turnnya tingkat

bunga sebagai akibat penambahan jumlah unang beredar akan mengakibatkan naiknya

pengeluaran investasi yang cukup besar. Sebaliknya, jika kurva IS makin tegak, maka kebijakan

Gambar 10. Kurva IS dalam Efektivitas Kebijakan Moneter

Kebijakan moneter yang ekspansif, misalnya dengan penambahan uang beredar, menyebabkan kurva

LM dari ke . Efeknya terhadap Y tergantung dari lereng kurva IS. Untuk IS datar, Y naik

dari ke , sedangkan untuk IS tegak kenaikan Y menjadi lebih kecil, yakni dari ke . Maka

jelas terlihat bahwa makin datar kurva IS, kebijakan moneter makin efektif.

b) Kurva LM, makin datar kurva LM, maka kebijakan moneter makin tidak efektif. Alasannya,

makin kecil turunnya tingkat bunga apabila jumlah uang beredar ditambah, sehingga dengan

penurunan tingkat bunga yang kecil ini akan mengakibatkan kenaikan yang kecil dalam

pengeluaran investasi dan juga Y, karena perubahannya yang begitu kecil sehingga

mengakibatkan kebijakan moneter yang diterapkan tidak cukup efektif.

Y

IS datar

IS tegak

Tingkat bunga

Gambar 11. Kurva LM dalam Efektivitas Kebijakan Moneter

Untuk LM yang tegak, kebijakan moneter yang ekspansif menyebabkan kurva LM bergeser dari

ke .Sedangkan untuk yang datar, kurvanya begeser dari ke . Untuk LM

yang datar efeknya terhadap Y kecil dibandingkan dengan LM yang tegak. Dengan demikian makin

datar LM kebjiakan moneter makin tidak efektif.

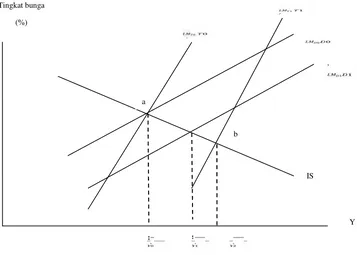

Y IS

a

b Tingkat bunga

G. Error Correction Model

ModelVector Auto Regressionatau disingkat dengan VAR dikembangkan oleh ahli ekonometrika

untuk menyelesaikan persoalan yang seringkali terjadi, yaitu ketika teori ekonomi belum mampu

menentukan spesifikasi yang tepat. Misalnya, teori terlalu komplek sehingga simplifikasi harus dibuat

atau sebaliknya fenomena yang ada terlalu kompleks jika hanya dijelaskan dengan teori yang ada.

Model VAR dibangun dengan pertimbangan meminimalkan pendekatan teori dengan tujuan agar

mampu menangkap fenomena ekonomi dengan baik. Dengan demikian VAR adalah model non

struktural atau merupakan model tidak teoritis (ateoritis).

Model VAR adalah model persamaan regresi yang menggunakan datatime series.langkah pertama

pembentukan model VAR adalah dengan melakukan uji stasioneritas data.Jika data adalah stasioner

pada tingkat level maka model VAR-nya adalah model VAR biasa (unrestricted VAR).Sebaliknya

apabila data tidak stasioner pada level tetapi stasioner pada proses diferensi data,maka harus diuji

apakah data mempunyai hubungan dalam jangka panjang atau tidak dengan melakukan uji kointegrasi.

Apabila terdapat kointegrasi maka model yang digunakan adalahError Correction Model (ECM).Hal

Sumber: Widarjono, 2009(diolah)

Gambar 12. Proses Pembentukan Var

Model ECM ini merupakan model yang terestriksi (restricted VAR)karena adanya kointegrasi yang

menunjukkan adanya hubungan jangka panjang antar variabel di dalam sistem VAR. Spesifikasi ECM

merestriksi hubungan perilaku jangka panjang antar variabel agar konvergen ke dalam hubungan

kointegrasi namun tetap membiarkan perubahan dinamis dalam jangka pendek.

Terminologi kointegrasi ini dikenal sebagai koreksi kesalahan (error corection)karena bila terjadi

deviasi terhadap keseimbangan jangka panjang akan dikoreksi melalui penyesuaian parsial jangka

pendek secara bertahap. Apabila data stasioner pada proses diferensi data namun variabel tidak

terkointegrasi maka disebut model VAR dengan data diferensi (Var In Difference).Selain uji Data Time Series

Uji Stasioneritas Data

Tidak Stasioner Stasioner

Var bentuk Diferensi VAR bentuk

Level/Unrestricted VAR

Uji Kointegrasi

Uji Terkointegrasi Tidak Terkointegrasi

stasioneritas dan uji kointegrasi data,hal yang juga penting dalam estimasi VAR adalah masalah

penentuan panjangnya kelambanan didalam sistem VAR. Panjangnya kelambanan variabel yang

optimal diperlukan untuk menangkap pengaruh dari setiap variabel terhadap variabel lain dalam sistem

VAR. Penentuan panjangnya kelambanan optimal ini bisa menggunakan beberapa kriteria seperti

Akaike Information Criteria (AIC), Schwartz Information Criteria (SIC),atau dengan menggunakan

Hannan-Quin Criteria (HQ).

Ada beberapa analisis penting yang bisa dihasilkan didalam model VAR yaitu peramalan,Impulse

Response, Variance Decomposition,dan Uji Kausalitas.

H. Studi Empirik

Sebelum melakukan penelitian ini, penulis mencoba mempelajari hasil-hasil penelitian yang berkaitan

dengan topik yang sedang ditulis oleh peneliti sebelumnya yang dapat dilihat pada Tabel 1 :

Tabel 1. Penelitian Terdahulu

Penulis Judul Variabel yang

dipakai

Metode Penelitian Hasil Penelitian

1. Seprillina,

Bunga rPUAB

3. Ascarya Alur Transmisi dan Efektivitas (VAR) /Vector Erorr Correction Model(VECM).

III. METODE PENELITIAN

A. Jenis dan Sumber Data

Data yang digunakan adalah data sekunder yang berupa data triwulanan dalam

runtun waktu (time series) dari periode 2002:Q1–2014:Q4 yang diperoleh dari

laporan Bank Indonesia dalam situs resmi Bank Indonesia di http://www.bi.go.id,

Badan Pusat Statistik (BPS), serta media informasi internet. Selain itu juga

digunakan buku-buku bacaan sebagai referensi yang dapat menunjang penulisan

skripsi ini.

Tabel 2. Nama Variabel, Simbol Variabel, Periode Waktu, Satuan Ukuran dan Sumber Data

Nama Variabel Simbol Variabel Periode Waktu Satuan Ukuran Sumber Data

Pertumbuhan Ekonomi

PDB Triwulanan Persentase BPS

Suku Bunga Sertifikat Bank Indonesia

Rsbi Triwulanan Persentase BI

Suku Bunga Deposito

rDEPO Triwulanan Persentase BI

Suku Bunga Kredit Modal Kerja

rKMK Triwulanan Persentase BI

Suku Bunga Kredit Investasi

Rkinv Triwulanan Persentase BI

Suku Bunga Kredit Konsumsi

Variabel-variabel yang digunakan dalam penelitian ini adalah pertumbuhan

ekonomi, suku bunga Sertifikat Bank Indonesia, suku bunga deposito, suku bunga

kredit modal kerja, suku bunga kredit investasi, dan suku bunga kredit konsumsi

yang dapat dilihat pada tabel 2.

B. Definisi Operasional Variabel

Definisi variabel-variabel yang dipakai dalam penulisan ini adalah sebagai

berikut:

1. Pertumbuhan Ekonomi

Pertumbuhan ekonomi adalah peningkatan jumlah barang dan jasa yang

diproduksi oleh kegiatan ekonomi dari waktu ke waktu. Menurut penelitian

Seprillina (2013), acuan Bank Indonesia dalam mengintervensi kebijakan

moneternya harus melihat kondisi perekonomian Indonesia pada saat itu, jika

terdapat keadaan setelah resesi, maka untuk memulihkan pertumbuhan ekonomi

sebaiknya menggunakan kebijakan moneter yang ekspansif yaitu menaikkan

jumlah uang beredar dengan cara menurunkan suku bunga kebijakan sehingga

dapat memacu pertumbuhan ekonomi. Data Pertumbuhan Ekonomi yang

digunakan adalah data triwulanan yang diperoleh dari Badan Pusat Statistik

2. Suku Bunga Sertifikat Bank Indonesia

Sertifikat Bank Indonesia (SBI) adalah surat berharga yang dikeluarkan oleh Bank

Indonesia sebagai pengakuan utang berjangka waktu pendek (1-3 bulan) dengan

sistem diskonto/bunga. SBI merupakan salah satu mekanisme yang digunakan

Indonesia dapat menyerap kelebihan uang primer yang beredar. Suku Bunga SBI

yang digunakan adalah suku bunga SBI jangka waktu 3 bulan yang diperoleh dari

Bank Indonesia dalam satuan persen. Data dalam penelitian ini menggunakan data

triwulanan yang diperoleh dari SEKI Bank Indonesia

3. Suku Bunga Kredit Investasi

Suku bunga kredit yang diberikan oleh perbankan terhadap masyarakat yang

membutuhkan dana untuk investasi. Data yang digunakan adalah data kredit

investasi pada bank umum. Data yang diperoleh berupa data triwulanan

bersumber dari data SEKI Bank Indonesia.

4. Suku Bunga Deposito

Suku Bunga yang diberikan oleh perbankan terhadap masyarakat yang

menitipkan/menginvestasikan uang mereka di bank. Data yang digunakan adalah

data tabungan pada bank umum. Dalam penelitian ini menggunakan bank umum

karena suku bunga umum relatif stabil dan juga merupakan pedoman bagi bank

swasta, dan dapat mewakili seluruh bank di Indonesia. Data yang diperoleh

berupa data triwulanan, bersumber dari data SEKI Bank Indonesia.

5. Suku Bunga Kredit Modal Kerja

Kredit Modal Kerja merupakan kredit yang digunakan untuk keperluan

meningkatkan produksi dalam operasionalnya. Data yang digunakan adalah data

suku bunga kredit modal kerja pada bank umum. Data yang diperoleh berupa data

6. Suku Bunga Kredit Konsumsi

Suku Bunga yang diberikan oleh perbankan terhadap masyarakat yang

membutuhkan dana, namun dana tersebut hanya digunakan untuk konsumsi.

C. Prosedur dan Metode Analisis

Penelitian ini menggunakan model ECM untuk menjawab permasalahan yang

telah dikemukakan di awal dengan menggunakan datatime seriesjika data yang

digunakan stasioner dan terdapat kointegrasi. Sedangkan, jika data yang

digunakan stasioner namun tidak terdapat kointegrasi didalamnya maka penelitian

ini akan menggunakan model VAR. Proses pengolahan data pada penelitian ini

menggunakansoftware eviews6.1. Adapun tahapan dalam melakukan analisis

penelitian ini adalah sebagai berikut :

1. Uji Stasioneritas (Unit Root Test)

Uji stasioneritas akar unit (Unit Root Test)merupakan uji yang pertama harus

dilakukan sebelum melakukan analisis regresi dari data yang dipakai. Tujuan uji

stasioneritas adalah untuk melihat apakah rata-rata data konstan sepanjang waktu

dan kovarian antara dua atau lebih data runtun waktu hanya tergantung pada

kelambanan antara dua atau lebih periode waktu tersebut. Pada umumnya data

time-seriessering kali tidak stasioner. Jika hal ini terjadi, maka kondisi stasioner

dapat tercapai dengan melakukan diferensiasi satu kali atau lebih. Terdapat

beberapa pengujianunit root,diantaranya yang sering digunakan adalah

Dickey-FullerdanPhiliips-Perron unit root test.

Prosedur ujiunit rootadalah :

1. Dalam ujiunit rootyang pertama dilakukan adalah menguji masing-masing