PENGARUH STRUKTUR KEPEMILIKAN MANAJERIAL

TERHADAP PROFITABILITAS SERTA DAMPAKNYA

TERHADAP HARGA SAHAM PERUSAHAAN SEKTOR

KEUANGAN YANG LISTING

DI BEI PERIODE 2009-2013

(Skripsi)

Oleh

ACHMAD ARISTYA RAHARDIAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRACT

THE EFFECT OF MANAGERIAL OWNERSHIP STRUCTURE ON PROFITABILITY AND ITS IMPACT TOWARDS STOCK PRICE OF FINANCIAL SECTOR COMPANIES LISTING IN INDONESIA STOCK

EXCHANGE 2009-2013 PERIOD

By

ACHMAD ARISTYA RAHARDIAN

This study aims to (1) determine the development of managerial ownership structure, profitability, and stock price (2) to determine the effect of managerial ownership structure on profitability (3) to determine the effect of managerial ownership structure and profitability partially and simultaneously on stock price of financial sector companies listing in Indonesia Stock Exchange 2009-2013 period.

The type of research used is descriptive and verification method. Samples were obtained by using purposive sampling method by using several criteria established by the authors, and as the result eight companies are used as research samples. The analysis method used in this research is path analysis.

The result of regression equation (1) shows that managerial ownership variable does not affect the profitability. The result of regression equation (2) shows that the profitability has significant positive effect on stock price. The results of regression equation (3) show that managerial ownership variable does not affect the stock price while the variable profitability has significant positive effect on stock prices. The result of F test show that managerial ownership and profitability have a significant effect on stock prices simultaneously.

ABSTRAK

PENGARUH STRUKTUR KEPEMILIKAN MANAJERIAL TERHADAP PROFITABILITAS SERTA DAMPAKNYA TERHADAP

HARGA SAHAM PERUSAHAAN SEKTOR KEUANGAN YANG LISTING DI BEI PERIODE 2009-2013

Oleh

ACHMAD ARISTYA RAHARDIAN

Penelitian ini bertujuan untuk (1) mengetahui perkembangan struktur kepemilikan manajerial, profitabilitas, dan harga saham, (2) untuk mengetahui pengaruh struktur kepemilikan manajerial terhadap profitabilitas, (3) untuk mengetahui pengaruh struktur kepemilikan manajerial dan profitabilitas secara parsial dan bersama-sama terhadap harga saham perusahaan sektor keuangan yang listing di BEI periode 2009-2013.

Jenis penelitian yang digunakan adalah metode deskriptif dan verifikatif. Sampel diperoleh dengan menggunakan metode purposive sampling dengan menggunakan beberapa kriteria yang telah ditetapkan oleh penulis, sehingga didapat 8 perusahaan sebagai sampel penelitian. Metode analisis yang digunakan dalam penelitian ini adalah metode path analysis atau analisis jalur.

Hasil regresi persamaan (1) menunjukkan bahwa variabel kepemilikan manajerial tidak berpengaruh terhadap profitabilitas. Hasil regresi persamaan (2) menunjukkan bahwa profitabilitas berpengaruh positif yang signifikan terhadap harga saham. Hasil regresi persamaan (3) menunjukkan bahwa variabel kepemilikan manajerial tidak berpengaruh terhadap harga saham sementara variabel profitabilitas berpengaruh positif yang signifikan terhadap harga saham. Hasil uji F menunjukkan bahwa kepemilikan manajerial dan profitabilitas secara bersama-sama berpengaruh signifikan terhadap harga saham.

PENGARUH STRUKTUR KEPEMILIKAN MANAJERIAL TERHADAP PROFITABILITAS SERTA DAMPAKNYA TERHADAP

HARGA SAHAM PERUSAHAAN SEKTOR KEUANGAN YANG LISTING DI BEI PERIODE 2009-2013

Oleh

ACHMAD ARISTYA RAHARDIAN

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Peneliti yang bernama Achmad Aristya Rahardian dilahirkan di Bandar Lampung pada tanggal 20 September 1993, merupakan anak pertama dari empat bersaudara, buah hati dari pasangan Bapak M. Setiawan Putra, A.Md dan Ibu Nelli Suryani.

Pendidikan yang ditempuh oleh Peneliti yaitu pendidikan Taman Kanak-Kanak di TK Pertiwi Bandar Lampung pada Tahun 1998-1999, Sekolah Dasar di SD Fransiskus 2 Bandar Lampung pada Tahun 1999-2005, Sekolah Menengah Pertama di SMPN 2 Bandar Lampung pada Tahun 2005-2008, dan Sekolah Menengah Atas di SMAN 22 Bandung pada Tahun 2008-2011.

i Di atas segalanya ucap syukur kepada ALLAH SWT

kupersembahkan karya sederhana ini kepada:

Ayah yang menjadi alasan dan motivasiku untuk segera menyelesaikan

pendidikanku dan menjadi manusia yang berhasil.

Ibu atas setiap pengorbanannya baik moril maupun materil, kasih sayang

yang tidak terhingga, serta sujud dan doanya yang selalu diucapkan demi

keberhasilanku.

Adik-adikku yang selalu memberikan dukungan dan mendoakan

keberhasilanku.

Saudara-saudaraku yang selalu memberikan dukungan baik secara moril

maupun materil serta mengharapkan keberhasilanku.

Serta untuk sahabat-sahabatku dan teman-teman semuanya yang telah

saling mendukung dan membantu untuk menyelesaikan pendidikan.

SANWACANA

Puji syukur atas kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Pengaruh Struktur Kepemilikan Manajerial Terhadap Profitabilitas Serta Dampaknya Terhadap Harga Saham Perusahaan Sektor Keuangan yang

Listing di BEI Periode 2009-2013”. Skripsi ini adalah salah satu syarat untuk menyelesaikan pendidikan dan memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam penulisan skripsi ini, penulis memperoleh bantuan dan bimbingan serta petunjuk dari semua pihak. Maka dalam kesempatan ini, penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuningsih, S.E., M.M., selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Dr. Irham Lihan, S.E., M.Si., selaku Pembimbing Utama atas kesediaannya memberikan waktu, pengetahuan, bimbingan, saran, serta kritik dalam proses penyelesaian skripsi ini.

6. Bapak M. Syatibi Ch., S.E., selaku Penguji Utama pada ujian skripsi, atas kesediannya dalam memberikan pengarahan dan pengetahuan dalam proses penyelesaian skripsi ini.

7. Bapak Dr. Ayi Ahadiat, S.E., M.B.A., selaku Pembimbing Akademik atas kesediaannya selama ini dalam memberikan bimbingan, kritik, dan saran dalam proses kuliah.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmunya serta membimbing penulis selama masa kuliah.

9. Bapak dan Ibu Staf Administrasi Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah membantu penulis dalam segala proses administrasi. 10.Kedua orangtuaku tercinta, Ayah Moh. Setiawan Putra dan Ibu Nelli Suryani

atas kasih sayang, pengorbanan, perhatian, cinta kasih, dan doa yang telah diberikan demi kesuksesan penulis.

11.Adik-adikku, Dwinta Riani, Nadhifa Khansa Riani dan Khalifa Puspita Riani atas doa, kasih sayang, semangat, dan motivasinya.

12.Gladi Merisa yang telah mendukung, membantu, menemani, serta memberikan saran dari awal perkuliahan hingga akhirnya dapat menyelesaikan skripsi ini.

13.Sahabat-sahabat sepermainan, Lutfi, David, Septa, Adi, Yordi, Galuh, Angga, Rizky, Bagas, Geri, Aldo, Tegar, Atek, Pijar, Bayu, Imam, Alam, Rahmat, Tito, Dimas dan yang lainnya.

14.Adji Madya dan Arief Ramadhan yang telah banyak membantu proses pengerjaan dan penyelesaian skripsi serta pelaksanaan seminar dan ujian komprehensif.

15.Sahabat-sahabat terbaikku, Deni, Mm Odie, Try Sutrisno, Prima, Rio, Adit, David, Egi, Meirian, Audi, Dina, Eva, Faras, Fifi, Gita, Jenfabella, Loren, Ratu atas bantuan, dukungan, dan motivasi yang telah diberikan kepada penulis selama masa perkuliahan.

17.Sahabat-sahabat seperjuanganku, Tatang, Farid, Jaka, Yasser, Fajri, Fadel, Catur, Yipi, Yudi, Tama, Agung, Bayu, Dona, Redi, Reji, Syarif, Deri, Putu Dedi, Putu Aji, Anggo, Yulius, Ossy, Fitri, Dio, Mersa, Nidya, Irma, Artenza, Vilicita, Kabul, Ricki, Anin, JP, serta seluruh teman-temanku angkatan Manajemen 2011 yang tidak bisa disebutkan satu per satu.

18.Teman-teman yang berjuang bersama dalam menyelesaikan KKN di Purbolinggo Lampung Timur, Agung, Reza, Adi, Aderio, Dadang, Aryati, Sella, Adel, Ade, Adawiyah, Balqis serta keluarga Bayan Mardiono, atas motivasi dan dukungannya.

Akhir kata, Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi ini dapat berguna dan bermanfaat bagi kita semua.

Bandar Lampung, Juni 2015 Penulis

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I. PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

1.5 Kerangka Pemikiran ... 11

1.6 Hipotesis ... 14

BAB II. TINJAUAN PUSTAKA 2.1 Teori Keagenan (Agency Theory) ... 15

2.2 Struktur Kepemilikan Perusahaan ... 16

2.2.1 Struktur Kepemilikan Manajerial ... 17

2.2.2 Struktur Kepemilikan Institusional ... 18

2.2.3 Struktur Kepemilikan Publik ... 19

2.3 Profitabilitas ... 21

2.4 Harga Saham ... 22

ii

2.6 Hubungan Struktur Kepemilikan Manajerial, Profitabilitas

dengan Harga Saham ... 24

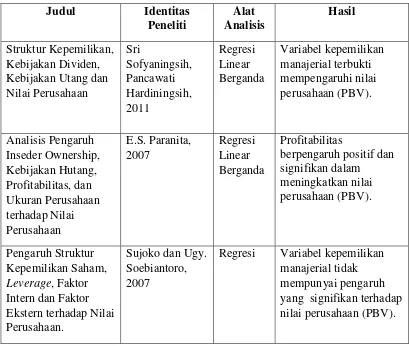

2.7 Penelitian Terdahulu ... 25

BAB III. METODE PENELITIAN 3.1 Populasi dan Sampel ... 28

3.2 Definisi Operasional Variabel ... 30

3.2.1 Variabel Independen ... 30

3.2.4 Operasionalisasi Variabel ... 32

3.3 Jenis dan Sumber Data ... 33

3.5.1.3 Uji Heteroskedastisitas ... 35

3.5.1.4 Uji Autokorelasi ... 35

3.7.3 Uji Heteroskedastisitas ... 42

BAB IV. HASIL DAN PEMBAHASAN

4.1 Hasil Perhitungan dan Pembahasan Perkembangan Struktur

Kepemilikan Manajerial... 46 4.2 Hasil Perhitungan dan Pembahasan Perkembangan

Profitabilitas ... 49 4.3 Hasil Perhitungan dan Pembahasan Perkembangan

Harga Saham ... 52 4.4 Analisis Pengaruh ... 57

4.4.1 Hasil Uji dan Pembahasan Pengaruh Kepemilikan

Manajerial terhadap Profitabilitas ... 57 4.4.2 Hasil Uji dan Pembahasan Pengaruh Profitabilitas

terhadap Harga Saham ... 60 4.4.3 Hasil Uji dan Pembahasan Pengaruh Kepemilikan

Manajerial, Profitabilitas terhadap Harga Saham ... 63 4.4.3.1 Hasil Uji F ... 66 4.4.4 Analisis Jalur ... 66

BAB V. SIMPULAN DAN SARAN

5.1 Simpulan ... 70 5.2 Saran ... 72

DAFTAR PUSTAKA

iv

DAFTAR TABEL

Tabel 1.1 Klasifikasi Industri, Volume Penjualan dan Nilai Penjualan

Saham 2013 ... 1

Tabel 2.1 Penelitian Terdahulu yang Terkait dengan Penelitian ... 25

Tabel 3.1 Kriteria Pemilihan Sampel Penelitian ... 29

Tabel 3.2 Daftar Perusahaan yang Menjadi Sampel Penelitian ... 29

Tabel 3.3 Operasionalisasi Variabel ... 32

Tabel 3.4 Hasil Uji Normalitas ... 40

Tabel 3.5 Hasil Uji Multikolinearitas ... 42

Tabel 3.6 Hasil Uji Durbin-Watson ... 44

Tabel 4.1 Struktur Kepemilikan Manajerial Perusahaan Sektor Keuangan di BEI Tahun 2009-2013 ... 47

Tabel 4.2 Return On Equity (ROE) Perusahaan Sektor Keuangan di BEI Tahun 2009-2013 ... 50

Tabel 4.3 Harga Saham (closing price) Perusahaan Sektor Keuangan di BEI Tahun 2009-2013 ... 53

Tabel 4.4 Book Value (BV) Perusahaan Sektor Keuangan di BEI Tahun 2009-2013 ... 54

Tabel 4.5 Price to Book Value (PBV) Perusahaan Sektor Keuangan di BEI Tahun 2009-2013 ... 54

Tabel 4.6 Hasil Perhitungan Koefisien Determinasi Persamaan (1) ... 58

Tabel 4.8 Hasil Perhitungan Koefisien Determinasi Persamaan (2) ... 61

Tabel 4.9 Hasil Perhitungan Koefisien Regresi Persamaan (2) ... 61

Tabel 4.10 Hasil Perhitungan Koefisien Determinasi Persamaan (3) ... 63

Tabel 4.11 Hasil Perhitungan Koefisien Regresi Persamaan (3) ... 64

vi

DAFTAR GAMBAR

Gambar 1.1 Struktur Kepemilikan Perusahaan Sektor Keuangan

di BEI (Desember 2013) ... 2

Gambar 1.2 Perkembangan Price to Book Value Perusahaan Sektor Keuangan di BEI ... 4

Gambar 1.3 Perkembangan Return On Equity Perusahaan Sektor Keuangan di BEI ... 5

Gambar 1.4 Perkembangan Kepemilikan Manajerial Perusahaan Sektor Keuangan di BEI ... 8

Gambar 1.6 Kerangka Pemikiran ... 14

Gambar 3.1 Diagram Jalur ... 37

Gambar 3.2 Normal Probability Plot ... 41

Gambar 3.3 Grafik Scatterplot ... 43

Gambar 4.1 Diagram Jalur yang Dihipotesiskan ... 67

DAFTAR LAMPIRAN

Lampiran 1. Data Volume, Nilai dan Frekuensi Penjualan Saham Tahun 2013 Lampiran 2. Data Variabel Kepemilikan Manajerial (MOWN)

Lampiran 3. Data Variabel Profitabilitas (ROE) Lampiran 4. Data Closing Price Perusahaan Lampiran 5. Data Nilai Buku Perusahaan Lampiran 6. Data Variabel Harga Saham (PBV) Lampiran 7. Hasil Uji Normalitas

BAB I

PENDAHULUAN

1.1 Latar belakang Penelitian

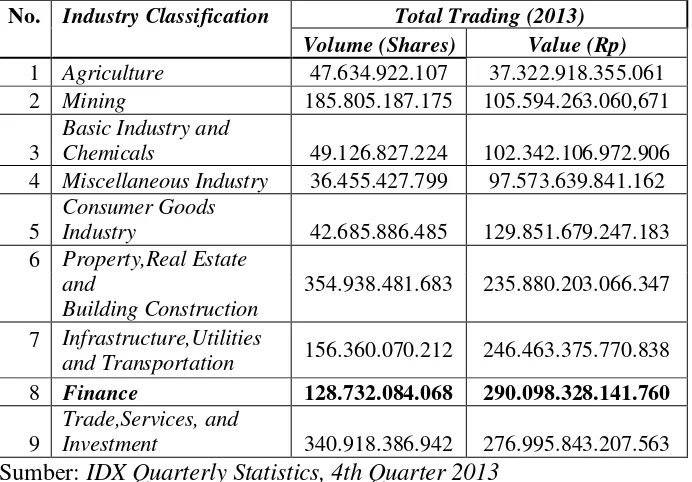

Sektor keuangan di Bursa Efek Indonesia (BEI) merupakan salah satu sektor yang paling diminati para investor untuk menanamkan modalnya di pasar modal. Hal ini terbukti dari data statistik yang dipublikasikan melalui situs resmi BEI Tahun 2013, dengan total nilai penjualan mencapai Rp. 290.098.328.141.760, Sektor keuangan menjadi sektor dengan total nilai penjualan saham tertinggi di Tahun 2013.

Tabel 1.1 Klasifikasi Industri, Volume Penjualan dan Nilai Penjualan Saham Tahun 2013

No. Industry Classification Total Trading (2013)

Volume (Shares) Value (Rp)

1 Agriculture 47.634.922.107 37.322.918.355.061 2 Mining 185.805.187.175 105.594.263.060,671

3

Basic Industry and

Chemicals 49.126.827.224 102.342.106.972.906 4 Miscellaneous Industry 36.455.427.799 97.573.639.841.162

5

Consumer Goods

Industry 42.685.886.485 129.851.679.247.183 6 Property,Real Estate

and

and Transportation 156.360.070.212 246.463.375.770.838

8 Finance 128.732.084.068 290.098.328.141.760

9

Trade,Services, and

Investment 340.918.386.942 276.995.843.207.563

Berdasarkan Tabel 1.1 terdapat indikasi bahwa sektor keuangan beserta subsektor-nya secara keseluruhan memiliki harga saham yang tinggi, karena meskipun volume penjualannya bukan yang tertinggi namun nilai penjualan saham secara keseluruhan merupakan yang tertinggi di 2013. Artinya bahwa rata-rata harga saham perusahaan sektor keuangan adalah yang tertinggi pada Tahun 2013.

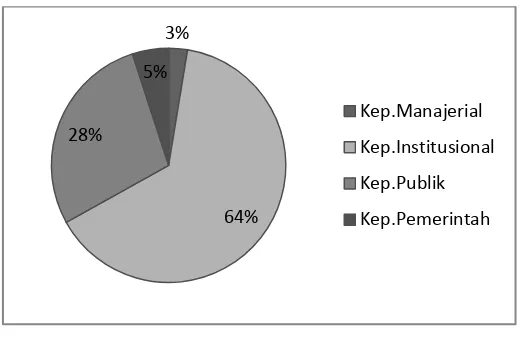

Perusahaan sektor keuangan mayoritas kepemilikan sahamnya dimiliki oleh pihak institusional, kepemilikan oleh manajerial hanya diwakili oleh beberapa

perusahaan saja. Berikut pembagian struktur kepemilikan pada perusahaan yang tergabung dalam sektor keuangan pada BEI Tahun 2013.

Gambar 1.1 Struktur Kepemilikan Perusahaan Sektor Keuangan di BEI (Desember 2013)

Sumber:idx.co.id (data diolah)

Berdasarkan Gambar 1.1 data struktur kepemilikan yang didapat dari masing-masing laporan keuangan perusahaan pada sektor keuangan di BEI Tahun 2013 menunjukkan bahwa kepemilikan manajerial sangat rendah, yakni hanya 3% dari total keseluruhan struktur kepemilkan. Mayoritas struktur kepemilikan pada perusahan sektor keuangan di BEI Tahun 2013 adalah milik pihak institusional

3%

64% 28%

5%

Kep.Manajerial

Kep.Institusional

Kep.Publik

3

sebesar 64%, kemudian kepemilikan publik sebesar 28% dan kepemilikan pemerintah sebesar 5%. Hal ini menarik jika kemudian dikaitkan dengan harga saham pada sektor keuangan merupakan yang tertinggi pada Tahun 2013, sejauh mana kepemilikan manajerial yang rendah tersebut mempengaruhi perolehan laba dan kemudian berdampak pada tingginya harga saham di sektor keuangan.

Harga saham merupakan harga yang terjadi pada saat penjualan saham di pasar bursa. Menurut Sartono (2001:70), harga pasar saham terbentuk melalui

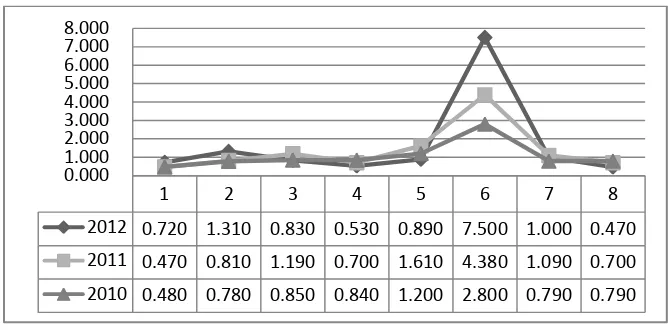

mekanisme permintaan dan penawaran di pasar modal. Banyak faktor yang dapat mempengaruhi harga saham perusahaan, salah satunya dipengaruhi oleh struktur kepemilikan. Struktur kepemilikan sangat penting dalam menentukan besaran harga saham perusahaan. Dua aspek yang perlu dipertimbangkan yaitu (1) konsentrasi kepemilikan perusahaan oleh pihak luar (outsider ownership concentration) dan (2) kepemilikan perusahaan oleh manajemen (management ownership). Pemilik perusahaan dari pihak luar berbeda dengan manajer karena kecil kemungkinannya pemilik dari pihak luar terlibat dalam urusan bisnis perusahaan sehari-hari (Rejeki, 2007 dalam Permanasari, 2010). Penelitian ini menetapkan price to book value sebagai proksi harga saham perusahaan, karena rasio price to book value tidak sekedar memberikan informasi mengenai harga saham penutupan, melainkan membandingkannya juga terhadap nilai buku suatu perusahaan, sehingga hasilnya merupakan presepsi dari investor sendiri.

Gambar 1.2 Perkembangan Price to Book Value Perusahaan Sektor Keuangan di BEI

Sumber:idx.co.id (data diolah)

Berdasarkan Gambar 1.2 bisa dilihat price to book value perusahaan pada sektor keuangan rata-rata mengalami kenaikan dari Tahun 2010 ke Tahun 2011, namun mengalami penurunan pada Tahun 2012. Kenaikan dan penurunan tersebut jika dilihat dari grafik sangat berfluktuatif. Hal ini cukup menarik jika dikaitkan dengan penelitian ini.

Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri. Profitabilitas juga mempunyai arti penting dalam usaha mempertahankan kelangsungan

hidupnya dalam jangka panjang, karena profitabilitas menunjukkan apakah badan usaha tersebut mempunyai prospek yang baik di masa yang akan datang

(Mirawati, 2013). Dengan demikian setiap badan usaha akan selalu berusaha meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu badan usaha maka kelangsungan hidup badan usaha tersebut akan lebih terjamin. Profitabilitas tersebut dapat diukur menggunakan Return On Equity (ROE) dengan menggunakan rumus profitabilitas dibagi dengan total ekuitas.

1 2 3 4 5 6 7 8

2012 0.720 1.310 0.830 0.530 0.890 7.500 1.000 0.470

2011 0.470 0.810 1.190 0.700 1.610 4.380 1.090 0.700

5

Menurut Bringham dan Houston (2009), profitabilitas perusahaan merupakan kemampuan perusahaan dalam menghasilkan laba bersih dari aktivitas yang dilakukan pada periode akuntansi. Pada intinya profitabilitas suatu perusahaan merupakan gambaran yang mengukur kemampuan perusahaan menghasilkan laba dari proses operasional yang telah dilaksanakan untuk menjamin kelangsungan perusahaan di masa yang akan datang. Perolehan laba tersebut dapat mewujudkan kesejahteraan pemegang saham melalui pembagian dividen, semakin sering suatu

perusahaan membagi dividen ke para pemegang saham akan mengundang para

investor lain untuk menanamkan modalnya pada perusahaan tersebut, semakin

banyak investor yang membeli saham tersebut maka harga saham perusahaan tersebut

perlahan akan naik. Berikut ini gambar yang menyajikan grafik perkembangan ROE

beberapa perusahaan di sektor keuangan.

Gambar 1.3 Perkembangan Return On Equity Perusahaan Sektor Keuangan di BEI

Sumber:idx.co.id (data diolah)

Kepemilikan manajerial adalah situasi dimana manajer memiliki saham

perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang

1 2 3 4 5 6 7 8

2012 13.61 20.58 0 16.48 0 -117.8 12.11 16.38

2011 9.41 18.9 5.19 24.91 24.88 -25.39 14.01 17.62

saham perusahaan. Keadaan ini dalam laporan keuangan, ditunjukkan dengan besarnya persentase kepemilikan saham perusahaan oleh manajer. Karena hal ini merupakan informasi penting bagi pengguna laporan keuangan maka informasi ini akan diungkapkan dalam catatan atas laporan keuangan (Christiawan dan Tarigan, 2007). Adanya kepemilikan manajerial menjadi hal yang menarik jika dikaitkan dengan agency theory.

Hubungan manajer dengan pemegang saham di dalam agency theory digambarkan sebagai hubungan antara agent dan principal (Schroeder et al, 2001 dalam

Christiawan dan Tarigan, 2007 ). Manajer sebagai agent dan pemegang saham sebagai principal. Manajer harus mengambil keputusan bisnis terbaik untuk meningkatkan kekayaan pemegang saham. Keputusan bisnis yang diambil manajer adalah mamaksimalkan sumber daya perusahaan. Namun demikian pemegang saham tidak dapat mengawasi semua keputusan dan aktivitas yang dilakukan oleh manajer. Suatu ancaman bagi pemegang saham jika manajer akan bertindak untuk kepentingannya sendiri, bukan untuk kepentingan pemegang saham. Inilah yang menjadi masalah dasar dalam agency theory yaitu adanya konflik kepentingan.

7

Pada kenyataannya yang sering terjadi adalah pemegang saham dan manajer masing-masing berkepentingan memaksimalkan tujuannya. Keputusan dan aktivitas manajer yang memiliki saham perusahaan tentu akan berbeda dengan manajer yang murni sebagai manajer. Manajer yang memiliki saham perusahaan berarti manajer tersebut sekaligus adalah pemegang saham. Manajer tersebut tentunya akan menselaraskan kepentingannnya dengan kepentingannya sebagai pemegang saham. Sementara manajer yang tidak memiliki saham perusahaan, ada kemungkinan hanya mementingkan kepentingannya sendiri (Christiawan dan Tarigan, 2007).

Adanya kepemilikan saham oleh manajerial, diharapkan manajer akan bertindak sesuai dengan keinginan para principal karena manajer akan termotivasi untuk meningkatkan kinerja yang akan berdampak pada naiknya profitabilitas

perusahaan dan nantinya dapat meningkatkan harga saham perusahaan (Siallagan dan Machfoedz, 2006).

Menurut Ross et al, 1999 (dalam Siallagan dan Machfoedz, 2006) semakin besar kepemilikan manjemen dalam perusahaan maka manajemen akan cenderung untuk berusaha untuk meningkatkan kinerjanya untuk kepentingan pemegang saham dan untuk kepentingannya sendiri. Artinya bahwa kepemilikan oleh pihak manajemen akan mampu meningkatkan kinerja perusahaan dan berdampak pada naiknya harga saham perusahaan tersebut. Berikut ini gambar yang menyajikan grafik perkembangan kepemilikan manajerial pada beberapa perusahaan

Gambar 1.4 Perkembangan Kepemilikan Manajerial Perusahaan Sektor Keuangan di BEI

Sumber:idx.co.id (data diolah)

Berdasarkan grafik tersebut bisa dilihat ada perusahaan yang pada Tahun 2010 dan 2011 tidak memiliki kepemilikan manajerial atau 0%, namun pada Tahun 2012 perusahaan tersebut memiliki kepemilikan manajerial. Rata-rata kepemilikan manajerial meningkat di tiap tahun, namun ada juga yang konstan atau tetap.

Pada penelitian ini penulis menggunakan path analysis atau analisis jalur karena kepemilikan manajerial memiliki pengaruh langsung dan tidak langsung (melalui profitabilitas) terhadap harga saham perusahaan. Sampel yang dipilih adalah perusahaan sektor keuangan yang listing di Bursa Efek Indonesia selama periode 2009 – 2013 dengan kriteria-kriteria yang telah ditentukan.

Berdasarkan latarbelakang tersebut, peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Struktur Kepemilikan Manajerial Terhadap

Profitabilitas Serta Dampaknya Terhadap Harga Saham Perusahaan Sektor

Keuangan yang Listing di BEI Periode 2009 – 2013”. 0

10 20 30 40 50

1 2 3 4 5 6 7 8

2010

2011

9

1.2. Rumusan Masalah

Berdasarkan latarbelakang yang telah diuraikan di atas, maka penulis merumuskan masalah sebagai berikut :

1. Bagaimana perkembangan struktur kepemilikan manajerial, profitabilitas, dan harga saham pada perusahaan-perusahaan sektor keuangan yang

listing di BEI periode 2009-2013.

2. Apakah struktur kepemilikan manajerial berpengaruh terhadap

profitabilitas pada perusahaan sektor keuangan yang listing di BEI periode 2009-2013.

3. Apakah struktur kepemilikan manajerial dan profitabilitas secara parsial dan bersama-sama berpengaruh terhadap harga saham pada perusahaan sektor keuangan yang listing di BEI periode 2009-2013.

1.3. Tujuan Penelitian

Berdasarkan latarbelakang dan perumusan masalah yang telah diuraikan di atas, maka tujuan dilakukannya penelitan ini adalah :

1. Untuk mengetahui perkembangan struktur kepemilikan manajerial, profitabilitas, dan harga saham pada perusahaan-perusahaan sektor keuangan yang listing di BEI periode 2009-2013.

3. Untuk mengetahui pengaruh struktur kepemilikan manajerial dan

profitabilitas secara parsial dan bersama-sama terhadap harga saham pada perusahaan sektor keuangan yang listing di BEI periode 2009-2013.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi :

1. Investor dan Masyarakat

Dapat memberikan gambaran mengenai pengaruh struktur kepemilikan manajerial terhadap profitabilitas serta dampaknya terhadap harga saham pada perusahaan-perusahaan sektor keuangan yang tercatat di BEI.

Sehingga investor maupun masyarakat dapat membuat keputusan investasi yang tepat.

2. Dunia Penelitian dan Akademis

Dapat menambah literatur mengenai faktor-faktor yang mempengaruhi harga saham pada perusahaan-perusahaan sektor keuangan yang tercatat di BEI. Penelitian ini juga diharapkan dapat memacu penelitian yang lebih baik mengenai pengaruh struktur kepemilikan manajerial terhadap harga saham perusahaan pada masa yang akan datang.

3. Peneliti

11

1.5 Kerangka Pemikiran

Kepemilikan manajerial merupakan persentase kepemilikan saham yang dimiliki oleh direksi, manajer dan dewan komisaris (Nurlela dan Islahudin, 2008), dengan kata lain kepemilikan manajerial adalah kepemilikan saham perusahaan oleh pihak-pihak yang sekaligus bekerja pada perusahaan tersebut. Proporsi

kepemilikan saham yang dikontrol oleh manajer dapat mempengaruhi kebijakan perusahaan. Kepemilikan manajerial akan mensejajarkan kepentingan manajamen dan pemegang saham (outsider ownership), sehingga akan memperoleh manfaat langsung dari keputusan yang diambil serta menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah.

Pernyataan tersebut menyatakan bahwa semakin besar proporsi kepemilikan manajemen pada perusahaan, maka manajemen cenderung lebih giat untuk kepentingan pemegang saham yang sebenarnya adalah dirinya sendiri (Wahyudi dan Pawesti, 2006). Artinya bahwa dengan naiknya presentase kepemilikan oleh manajemen akan berdampak pada naiknya profitabilitas perusahaan dan bermuara pada naiknya harga saham dari perusahaan tersebut.

Perolehan laba merupakan ukuran keberhasilan kinerja financial perusahaan. Laba perusahaan pun dapat menjadi salah satu indikator kemampuan perusahaan dalam memenuhi kewajibannya kepada para penyandang dana. Profitabilitas merupakan kemampuan perusahaan dalam menghasikan keuntungan dari aktivitas

operasionalnya.

perusahaan untuk menarik modal dalam bentuk saham. Apabila terdapat kenaikan permintaan saham suatu perusahaan, maka secara tidak langsung akan menaikkan harga saham perusahaan tersebut (Sujoko dan Soebiantoro, 2007).

Adanya kerja sama antara manajemen perusahaan dengan pihak lain yang meliputi shareholder maupun stakeholder dalam membuat keputusan-keputusan keuangan dengan tujuan menaikkan profitabilitas perusahaan perlahan akan meningkatkan harga saham perusahaan.

Harga saham adalah harga suatu saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar modal (Jogiyanto 2008:167).

Investor yang menilai perusahaan memiliki prospek yang baik di masa depan akan cenderung membeli saham perusahaan tersebut. Artinya, semakin tinggi

permintaan saham suatu perusahaan maka semakin tinggi pula harga saham perusahaan tersebut.

Keinginan investor untuk membeli saham suatu perusahaan muncul ketika perusahaan memiliki kinerja keuangan yang baik. Kinerja keuangan dapat tercemin dari profit yang dihasilkan perusahaan. Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian prestasi perusahaan (analisis fundamental perusahaan) karena laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam

13

Terdapat research gap dalam penelitian-penelitian sebelumnya, yang membuat penulis ingin meneliti kembali namun dengan variabel dan sampel yang berbeda agar didapat hasil yang lebih konsisten. Penelitian oleh Soliha dan Taswan (2002) menemukan hubungan yang signifikan dan positif antara kepemilikan menajerial dengan harga saham perusahaan. Penelitian oleh Wahyudi dan Pawestri (2006) menemukan bahwa kepemilikan manajerial memiliki pengaruh terhadap nilai perusahaan, nilai perusahaan tersebut dilihat dari rasio price to book value.

Sementara itu hasil penelitian dari Haruman (2008) menyimpulkan bahwa

variabel managerial ownership memiliki pengaruh dengan arah hubungan negatif. Hal ini dapat diartikan bahwa semakin tinggi proporsi kepemilikan manajerial, akan menurunkan market value. Hasil ini konsisten pula dengan penelitian Siallagan dan Machfoedz (2006).

Menurut Mirawati (2013) secara simultan, variabel struktur kepemilikan

institusional, struktur kepemilikan manajerial secara bersama-sama berpengaruh signifikan terhadap profitabilitas. Penelitian oleh Sofyaningsih (2011)

menyimpulkan variabel kepemilikan manajerial terbukti mempengaruhi nilai perusahaan, artinya tinggi rendahnya kepemilikan saham oleh jajaran manajemen berkaitan dengan tinggi rendahnya harga saham perusahaan.

membeli saham perusahaan tersebut akan membuat harga saham jadi naik. Berdasarkan uraian di atas kerangka pemikiran pada penelitian ini adalah sebagai berikut:

Gambar 1.6 Kerangka Pemikiran

1.6 Hipotesis Penelitian

Berdasarkan latar belakang, rumusan masalah, tujuan penelitian, dan manfaat penelitian, hipotesis yang diajukan penulis adalah :

H1: Struktur kepemilikan manajerial berpengaruh terhadap profitabilitas pada perusahaan sektor keuangan yang listing di BEI periode 2009-2013.

H2: Struktur kepemilikan manajerial dan profitabilitas secara parsial dan bersama-sama berpengaruh terhadap harga saham pada perusahaan sektor keuangan yang listing di BEI periode 2009-2013.

Profitabilitas (ROE)

(Y)

Harga saham Perusahaan (PBV)

(Z)

Struktur Kepemilikan Manajerial (MOWN)

BAB II

TINJAUAN PUSTAKA

2.1 Teori Keagenan (Agency Theory)

Prinsip utama dari teori keagenan adalah adanya hubungan kerja antara pihak yang memberi wewenang (principle) yaitu pemilik atau pemegang saham dengan pihak yang menerima wewenang (agent) yaitu manajer, dalam bentuk kontrak kerja sama (Elqorni, 2009 dalam Primasari, 2011). Masalah keagenan muncul karena terdapat konflik perbedaan pendapat (kepentingan) antara pemilik (principle) dengan manajemen (agent) (Siallagan dan Machfoedz, 2006).

Manajemen selaku pengelola perusahaan memiliki lebih banyak informasi tentang perusahaan, lebih mengetahui informasi internal, dan mengetahui prospek

perusahaan di masa yang akan datang dibanding dengan pemilik atau pemegang saham, oleh karena itu manajer berkewajiban memberikan informasi atau sinyal mengenai kondisi perusahaan kepada pemilik (Ujiyantho dan Pramuka, 2007 dalam Primasari, 2011). Tetapi informasi yang disampaikan terkadang tidak sesuai dengan kondisi perusahaan yang sebenarnya. Kondisi tersebut dikenal sebagai informasi yang tidak simetris atau asimetri informasi. Kenyataannya dalam menjalankan kewajibannya pihak manajer (agent) mempunyai tujuan lain yaitu mementingkan kepentingan mereka sendiri, memperoleh keuntungan yang sebesar-besarnya untuk meningkatkan kesejahteraan mereka, sehingga pada akhirnya menimbulkan konflik keagenan, yaitu konflik kepentingan antara manajemen (agent) dengan pemilik atau pemegang saham (principle) (Haruman, 2007).

2.2 Struktur Kepemilikan Perusahaan

Teori Keagenan (Agency Theory) berkaitan dengan masalah principal-agent

17

dan pemegang saham eksternal (Jensen dan Meckling, 1976). Menurut Haruman (2007) ada beberapa hal yang perlu diperhatikan dalam struktur kepemilikan yaitu sebagai berikut :

a) Kepemilkan sebagian kecil saham perusahaan oleh manajemen

mempengaruhi kecenderungan untuk memaksimalkan nilai pemegang saham dibanding sekedar mencapai tujuan perusahaan semata.

b) Kepemilikan yang terkonsentrasi memberi insentif kepada pemegang saham mayoritas untuk berpartisipasi secara aktif dalam perusahaan.

c) Identitas pemilik menentukan prioritas tujuan sosial perusahaan.

d) Maksimalisasi nilai pemegang saham, misalnya perusahaan milik pemerintah cenderung untuk mengikuti tujuan politik dibanding tujuan perusahaan.

Struktur kepemilikan dalam suatu perusahaan terdiri dari kepemilikan manajerial, kepemilikan institusional dan kepemilikan publik.

2.2.1 Struktur Kepemilikan Manajerial

Kepemilikan manajerial sangat bermanfaat dimana manajer juga ikut ambil bagian dalam kepemilikan saham perusahaan. Manajer kemudian akan berusaha lebih baik untuk meningkatkan nilai perusahaan sehingga manajer dapat menikmati sebagian keuntungan yang menjadi bagiannya tersebut.

sebuah perusahaan akan menimbulkan dugaan yang menarik bahwa nilai perusahaan meningkat sebagai akibat kepemilikan manajerial yang meningkat.

Kepemilikan oleh manajerial yang besar akan efektif memonitoring aktivitas perusahaan. Shliefer dan Vishny, 1988 (dalam Siallagan dan Machfoedz, 2006) menyatakan bahwa kepemilikan saham yang besar dari segi nilai ekonomisnya memiliki insentif untuk memonitor.

Menurut Jensen dan Meckling (1976), ketika kepemilikan saham oleh manajemen rendah maka ada kecenderungan akan terjadinya perilaku oportunistik manajer yang meningkat akan juga. Adanya kepemilikan manajerial terhadap saham perusahaan dipandang dapat menyelaraskan potensi perbedaan kepentingan antara manajemen dan pemegang saham lainnya sehingga permasalahan antara agent dan

principle diasumsikan akan hilang apabila seorang manajer juga sekaligus sebagai pemegang saham. Proporsi saham yang dikontrol oleh manajer dapat

mempengaruhi kebijakan perusahaan.

Kepemilikan manajerial akan mensejajarkan kepentingan antara manajemen dan pemegang saham, sehingga semakin besar proporsi kepemilikan oleh manajerial maka manajemen akan lebih giat untuk kepentingan pemegang saham yang sebenarnya adalah dirinya sendiri (Faqih, 2008 dalam Primasari, 2011 ).

2.2.2 Struktur Kepemilikan Institusional

19

Kepemilikan institusional memiliki arti penting dalam memonitor manajemen karena dengan adanya kepemilikan institusional akan mendorong peningkatan pengawasan yang lebih optimal. Monitoring tersebut tentunya akan menjamin kemakmuran bagi pemegang saham, pengaruh kepemilikan institusional sebagai agen pengawas ditekan melalui investasi mereka yang cukup besar dalam pasar modal. Adanya kepemilikan oleh investor institusional akan mendorong

peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung keberadaan manajemen (Kartikawati, 2009 dalam Primasari, 2011).

Selain itu dengan adanya peningkatan kepemilikan institusional menyebabkan kinerja manajerial diawasi secara optimal dan terhindar dari perilaku oportunistik. Distribusi saham antara pemegang saham dari luar seperti institusional investor juga dapat mengurangi agency cost.

2.2.3 Struktur Kepemilikan Publik

Untuk mencapai tujuan utama suatu perusahaan yaitu meningkatkan nilai perusahaannya, diperlukan pendanaan yang dapat diperoleh baik melalui pendanaan internal maupun pendanaan eksternal. Sumber pendanaan eksternal yang dimaksud di atas dapat diperoleh antara lain melalui saham dari masyarakat (publik). Untuk menggerakkan ekonomi secara riil tidak bisa hanya dari

Berdasarkan fakta, pasar modal Indonesia digerakkan oleh investor dengan jumlah terbatas. Hal ini menunjukkan bahwa pasar modal Indonesia belum berakar

(Nur’aeni 2010). Pemerintah perlu memberikan perhatian terhadap pengembangan pasar modal, dengan tujuan untuk membangun pasar modal kita yang efisien dan berdaya saing kuat.

Salah satu alternatif untuk mengatasi permasalahan ini yaitu dengan

meningkatkan proporsi kepemilikan saham oleh masyarakat (publik). Penyertaan saham oleh masyarakat mencerminkan adanya harapan dari masyarakat bahwa pihak manajemen perusahaan akan mengelola saham tersebut dengan sebaik-baiknya dan dibuktikan dengan tingkat laba dan kinerja perusahaan yang baik.

Menurut Rosma (2007) dalam Nur’aeni (2010) kepemilikan publik menunjukkan besarnya private information yang harus dibagikan manajer kepada publik.

Private information tersebut merupakan informasi internal yang semula hanya diketahui olehmanajer, seperti standar yang dipakai dalam pengukuran kinerja perusahaan, keberadaan perencanaan bonus, dan sebagainya.

Jensen (1976) menyatakan bahwa publik mempunyai peran penting dalam menciptakan well-functioning government system karena mereka memiliki

21

2.3 Profitabilitas

Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri. Profitabilitas juga mempunyai arti penting dalam usaha mempertahankan kelangsungan

hidupnya dalam jangka panjang, karena profitabilitas menunjukkan apakah badan usaha tersebut mempunyai prospek yang baik di masa yang akan datang. dengan demikian setiap badan usaha akan selalu berusaha meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu badan usaha maka kelangsungan hidup badan usaha tersebut akan lebih terjamin. Profitabilitas tersebut dapat diukur menggunakan Return On Equity (ROE) dengan menggunakan rumus profitabilitas dibagi dengan total modal.

Menurut Bringham dan Houston (2009), profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan manajemen perusahaan. Dengan demikian dapat dikatakan profitabilitas perusahaan merupakan kemampuan perusahaan dalam menghasilkan laba bersih dari aktivitas yang dilakukan pada periode akuntansi.

Profitabilitas perusahaan yang tinggi menunjukkan prospek perusahaan yang baik dalam pandangan para investor yang selanjutnya akan direspon oleh para investor sebagai sinyal positif dari perusahaan dan akan mempermudah manajemen

mampu perusahaan menghasilkan laba dari proses operasional yang telah dilaksanakan untuk menjamin kelangsungan perusahaan di masa yang akan datang.

2.4 Harga Saham

Menurut Sartono (2001:70), harga pasar saham terbentuk melalui mekanisme permintaan dan penawaran di pasar modal. Harga saham adalah harga yang terbentuk saat penjualan saham di pasar bursa.

Harga saham menjadi salah satu indikator pengelolaan perusahaan. Keberhasilan dalam menghasilkan keuntungan akan memberikan kepuasan bagi investor yang rasional. Harga saham yang cukup tinggi akan memberikan keuntungan, yaitu berupa capital gain dan citra yang lebih baik bagi perusahaan sehingga memudahkan bagi manajemen untuk mendapatkan dana dari luar perusahaan.

Penelitian ini menetapkan price to book value sebagai proksi harga saham perusahaan. Price to book value yang tinggi akan membuat pasar percaya terhadap prospek perusahaan di masa mendatang. Hal itu juga yang menjadi keinginan para pemilik perusahaan (Soliha dan Taswan, 2002).

Secara umum price to book value adalah perbandingan antara harga saham dengan nilai buku per saham (Brigham dan Gapenski,2006). Adapun yang dimaksud dengan nilai buku per saham atau book value per share adalah perbandingan antara modal (common equity) dengan jumlah saham yang beredar (shares outstanding) (Fakhruddin dan Hadianto, 2001). Berdasarkan pengertian di atas,

23

saham dengan nilai buku saham. Price to book value juga menunjukkan apakah harga saham yang diperdagangkan berada pada posisi overvalued (di atas) atau

undervalued (di bawah) nilai buku saham tersebut (Fakhruddin dan Hadianto, 2001).

2.5 Hubungan Struktur Kepemilikan Manajerial dengan Profitabilitas

Kepemilikan manajerial adalah kepemilikan saham yang dimiliki oleh

manajemen. Adanya kepemilikan manajerial akan mendorong manajemen untuk meningkatkan kinerja perusahaan karena mereka juga memiliki perusahaan (Sujoko dan Soebiantoro, 2007). Kepemilikan manajerial merupakan mekanisme yang digunakan untuk mengurangi konflik keagenan antara principle dengan

agent, karena dengan adanya kepemilikan manajerial, manajer mendapat kesempatan untuk terlibat dalam kepemilikan saham dengan tujuan untuk menyetarakan dengan pemegang saham.

Jensen dan Meckling (1976) menyatakan bahwa salah satu cara untuk mengurangi

agency cost adalah dengan meningkatkan kepemilikan saham oleh manajemen. Proporsi saham yang dikontrol oleh manajer dapat mempengaruhi kebijakan perusahaan. Kepemilikan saham manajerial dapat membantu penyatuan

menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang salah (Mirawati, 2013). Hal ini menunjukkan bahwa kepemilikan manajerial berpengaruh positif terhadap profitabilitas perusahaan. Karena semakin besar kepemilikan manajerial dalam perusahaan akan memotivasi manajemen agar berusaha meningkatkan kinerja dan profitabilitas atau keuntungan perusahaan untuk kepentingan pemegang saham dan untuk kepentingannya sendiri.

Penelitian Hermalin dan Weisbach (1991) dalam Wiranata dan Nugrahanti (2013) menunjukkan bahwa kepemilikan manajerial berpengaruh positif terhadap kinerja keuangan perusahaan.

2.6 Hubungan Struktur Kepemilikan Manajerial, Profitabilitas dengan

Harga Saham

Berdasarkan konsep teori keagenan, kepemilikan saham manajerial dapat

membantu penyatuan kepentingan antara pemegang saham dan manajer. Semakin meningkat proporsi kepemilikan saham manajerial maka manajemen akan

cenderung berusaha lebih giat untuk kepentingan pemegang saham. Peningkatan kepemilikan saham oleh manajemen dapat mengurangi masalah keagenan sekaligus dapat meningkatkan profitabilitas serta harga saham perusahaan.

25

perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan harga saham perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang (Sofyaningsih, 2011). Artinya bahwa kepemilikan manajerial dipercaya mempunyai pengaruh positif terhadap profitabilitas perusahaan dan dapat menaikkan harga saham perusahaan kedepannya.

2.7. PenelitianTerdahulu

Judul Identitas

BAB III

METODE PENELITIAN

3.1 Populasi dan Sampel

Penelitian ini mengambil objek penelitian yaitu perusahaan yang berada pada Sektor keuangan. Populasi dalam penelitian ini berjumlah 87 perusahaan, sesuai publikasi dari Bursa Efek Indonesia periode Desember 2014 (diakses melalui

website resmi BEI www.idx.co.id) dan juga Indonesian Capital Market Directory

(ICMD) tahun 2009-2013. Penarikan sampel dilakukan dengan metode purposive sampling. Purposive sampling adalah metode pengambilan sampel yang

dilakukan sesuai dengan tujuan penelitian yang ditetapkan (Sekaran, 1992 dalam Anindhita, 2010). Sampel ini ditentukan berdasarkan kriteria yang ditentukan sebagai berikut:

a) Perusahaan sektor keuangan yang listing di Bursa Efek Indonesia (BEI) selama periode penelitian, yaitu sebelum tahun 2009.

b) Perusahaan sektor keuangan yang memiliki data laporan keuangan yang lengkap selama periode penelitian, yaitu 2009-2013.

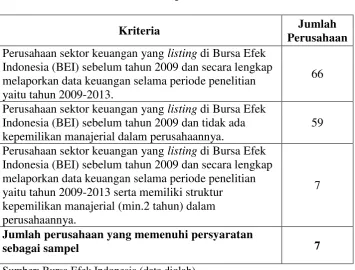

29

Tabel 3.1 Kriteria Pemilihan Sampel

Kriteria Jumlah

Perusahaan Perusahaan sektor keuangan yang listing di Bursa Efek

Indonesia (BEI) sebelum tahun 2009 dan secara lengkap melaporkan data keuangan selama periode penelitian yaitu tahun 2009-2013.

66 Perusahaan sektor keuangan yang listing di Bursa Efek

Indonesia (BEI) sebelum tahun 2009 dan tidak ada kepemilikan manajerial dalam perusahaannya.

59 Perusahaan sektor keuangan yang listing di Bursa Efek

Indonesia (BEI) sebelum tahun 2009 dan secara lengkap melaporkan data keuangan selama periode penelitian yaitu tahun 2009-2013 serta memiliki struktur kepemilikan manajerial (min.2 tahun) dalam perusahaannya.

7

Jumlah perusahaan yang memenuhi persyaratan

sebagai sampel 7

Sumber: Bursa Efek Indonesia (data diolah)

Berdasarkan Tabel 3.1 dapat dilihat bahwa jumlah perusahaan yang memenuhi persyaratan sebagai sampel penelitian adalah sebanyak 7 perusahaan. Berikut adalah sampel dalam penelitian ini:

Tabel 3.2 Daftar Perusahaan yang Menjadi Sampel Penelitian

No. Kode Emiten Nama Perusahaan

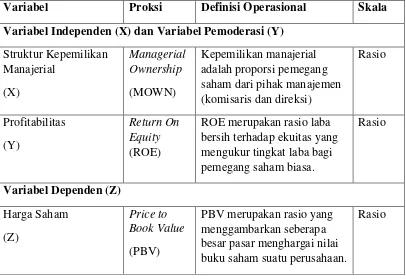

3.2 Definisi Operasional Variabel

Variabel yang akan dianalisis dalam penelitian ini terdiri dari variabel independen, variable pemoderasi dan variabel dependen, yang akan menjelaskan hubungan antara struktur kepemilikan manajerial, profitabilitas dan harga saham.

3.2.1 Variabel Independen

Variabel independen dalam penelitian ini terdiri dari satu variabel. Penjelasan variabel terkait dan cara menghitungnya adalah sebagai berikut:

3.2.1.1Struktur Kepemilikan Manajerial (MOWN)

Struktur kepemilikan merupakan berbagai macam pola dan bentuk dari

kepemilikan suatu perusahaan atau persentase kepemilikan saham yang dimiliki oleh pemegang saham internal dan pemegang saham eksternal (Jensen dan Meckling, 1976). Definisi kepemilikan manajerial adalah proporsi pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan yakni direktur dan komisaris (Diyah dan Erman, 2009). Adanya kepemilikan manajemen dalam sebuah perusahaan akan menimbulkan dugaan yang menarik bahwa profitabilitas serta nilai perusahaan meningkat sebagai akibat kepemilikan manajerial yang meningkat. Kepemilikan manajerial diukur dengan melihat proporsi kepemilikan saham yang dimiliki manajemen yang secara aktif ikut serta dalam pengambilan keputusan perusahaan.

Rumus untuk menghitung MOWN adalah sebagai berikut:

31

3.2.2 Variabel Pemoderasi

Penelitian ini memiliki satu variabel pemoderasi, yakni profitabilitas. Variabel pemoderasi adalah variabel yang memperkuat atau memperlemah hubungan antara satu variabel dengan variabel lain. Berikut penjelasan variabel terkait dan cara menghitungnya adalah sebagai berikut:

3.2.2.1 Profitabilitas (Return On Equity)

Pada intinya profitabilitas suatu perusahaan merupakan gambaran yang mengukur seberapa mampu perusahaan menghasilkan laba dari proses operasional yang telah dilaksanakan untuk menjamin kelangsungan perusahaan di masa yang akan

datang. Profitabilitas suatu perusahaan dapat diukur menggunakan rasio Return On Equity (ROE).

Menurut Brigham dan Houston (2010 : 143) ROE merupakan rasio laba bersih terhadap ekuitas biasa yang mengukur tingkat pengembalian atas investasi pemegang saham biasa. Rumus untuk menghitungnya adalah sebagai berikut :

Return On Equity(ROE) = x 100%

3.2.3 Variabel Dependen

Variabel dependen dalam penelitian ini adalah harga saham perusahaanyang diproksikan melalui Price to Book Value (PBV). Price to Book Value

menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan.

3.2.3.1 Harga Saham (Price to Book Value)

Price to Book Value diukur dengan membandingkan harga saham terhadap nilai buku per lembar saham. Semakin tinggi rasio ini menunjukkan pasar percaya akan prospek perusahaan tersebut. Menurut Brigham dan Ehrhardt (2005), rumus untuk menghitung PBV adalah sebagai berikut:

PBV = X 100%

3.2.4 Operasionalisasi Variabel

Pada penelitian ini terdapat berbagai variabel penelitian yang terkait, diperlukan pemahaman atas berbagai unsur-unsur yang menjadi dasar dari suatu penelitian. Hal tersebut termuat di dalam operasionalisasi variabel penelitian. Adapun secara lebih rinci, operasionalisasi variabel penelitian adalah sebagai berikut :

Tabel 3.3 Operasionalisasi Variabel

Variabel Proksi Definisi Operasional Skala

Variabel Independen (X) dan Variabel Pemoderasi (Y)

Struktur Kepemilikan saham dari pihak manajemen (komisaris dan direksi)

ROE merupakan rasio laba bersih terhadap ekuitas yang mengukur tingkat laba bagi pemegang saham biasa.

PBV merupakan rasio yang menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan.

33

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, karena data tidak diperoleh secara langsung oleh peneliti. Data yang dibutuhkan dalam penelitian ini diperoleh melalui laporan keuangan tahunan perusahaan sektor keuangan yang telah dipublikasikan oleh Bursa Efek Indonesia melalui website

resminya dan Indonesian Capital Market Directory (ICMD) tahun 2009-2013.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan metode dokumentasi, yaitu memperoleh data laporan keuangan tahunan perusahaan yang telah diaudit dan telah dikeluarkan oleh perusahaan. Data

tersebut diperoleh dari website resmi yang dimiliki oleh BEI, yakni www.idx.co.id

3.5 Metode Analisis Data

3.5.1 Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis, terlebih dulu dilakukan uji asumsi klasik. Uji asumsi klasik yang diperlukan ialah uji normalitas, multikolonieritas, heteroskedastisitas, dan autokorelasi.

3.5.1.1Uji Normalitas

Normal atau tidaknya distribusi residual, salah satunya dapat dilakukan dengan uji statistik Kolmogorov-Smirnov.

Uji Kolmogorov-Smirnov dilakukan dengan membuat hipotesis : Ho: Data residual terdistribusi normal

Ha: Data residual tidak terdistribusi normal

Jika angka probabilitas < α = 5% berarti Ho ditolak, berarti data tidak terdistribusi secara normal. Sebaliknya bila angka probabilitas > α = 5%, maka Ho diterima dan data residual terdistribusi secara normal.

3.5.1.2Uji Multikolinieritas

Uji multikolonieritas dilakukan untuk mengetahui apakah ditemukan korelasi antar variabel bebas (independen) pada model regresi. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel tersebut tidak ortogonal. Variabel ortogonal merupakan variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali, 2011).

Dalam mendeteksi ada atau tidaknya multikolinearitas dapat dilakukan dengan berbagai cara, salah satunya dengan melihat dari :

1. Nilai tolerance dan lawannya. 2. Variance Inflation Factor (VIF).

35

cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance≤ 0,1 atau sama dengan nilai VIF ≥ 10 (Ghozali, 2011). Jadi dapat

disimpulkan, suatu model regresi dikatakan tidak ada multikolinearitas apabila memiliki nilai tolerance > 0,10 dan nilai VIF < 10.

3.5.1.3Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui apakah di dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut homoskedastisitas, sedangkan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas (Ghozali, 2011).

Salah satu cara untuk mengetahuinya dapat dilakukan melalui Uji Glejser.

Pengujian ini dilakukan dengan cara meregres nilai absolut residual pada variabel independen. Jika variabel independen secara signifikan memengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas. Menurut Ghozali (2011) model regresi dinyatakan tidak terjadi heteroskedastisitas apabila probabilitas signifikansinya diatas 5% pada tingkat probabilitas yang digunakan α = 5% .

3.5.1.4Uji Autokorelasi

Autokorelasi terjadi apabila munculnya suatu data dipengaruhi oleh data

a) Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du) maka koefisien autokorelasinya sama dengan nol, berarti tidak ada autokorelasi.

b) Bila nilai DW lebih rendah dari batas bawah atau lower bound (dl)maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

c) Bila nilai DW lebih besar dari (4-dl) maka koefisien autokorelasinya lebih kecil daripada nol, berarti ada autokorelasi negatif.

d) Bila nilai DW terletak antara batas atas (du) dan di bawah batas bawah (dl) atau DW terletak antara (4-du) dan (4-dl) maka hasilnya tidak dapat

disimpulkan.

3.5.2 Analisis Jalur atau Path Analysis

Analisis jalur merupakan perluasan dari analisis regresi linear berganda. Analisis Jalur atau Path Analysis dikembangkan oleh Sewall Wright (1934), tujuannya untuk menerangkan akibat langsung dan tidak langsung dari seperangkat variabel penyebab (variabel eksogenus) terhadap seperangkat variabel akibat (endogenus) atau untuk menganalisis pola hubungan antar variabel dengan tujuan untuk mengetahui pengaruh langsung maupun tidak langsung seperangkat variabel bebas (eksogen) terhadap variabel terikat (endogen) (Ghozali, 2013). Pada

37

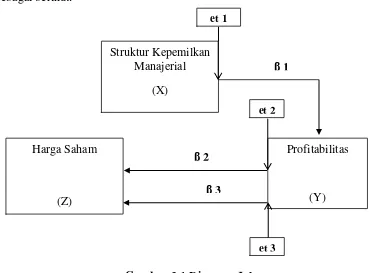

Diagram Jalur yang dihipotesiskan dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 3.1 Diagram Jalur

Berdasarkan Gambar 3.1 bisa dilihat jalur yang masing-masing menjelaskan hubungan antar variabel. Pada jalur et1 menjelaskan bagaimana variabel kepemilikan manajerial mempengaruhi profitabilitas perusahaan, besarnya

pengaruh ditunjukkan oleh β1. Kemudian pada jalur et2 menjelaskan hubungan

antara variabel kepemilikan manajerial dengan harga saham perusahaan, besarnya

pengaruh ditunjukkan oleh β2. Jalur et3 menjelaskan pengaruh dari variabel

kepemilikan manajerial melalui profitabilitas terhadap harga saham perusahaan,

besarnya pengaruh ditunjukkan oleh β3. Secara deskriptif dapat dijelaskan bahwa

dengan kepemilikan saham oleh pihak manajerial akan cenderung membuat jajaran manajemen meningkatkan kinerjanya, peningkatan kinerja tersebut akan berdampak pada naiknya profitabilitas perusahaan. Naiknya profitabilitas perusahaan membuat para investor tertarik untuk membeli saham perusahaan

tersebut, artinya permintaan akan saham perusahaan tersebut meningkat. Dengan meningkatnya permintaan saham suatu perusahaan, harga saham pun naik.

Berdasarkan Gambar 3.1 beserta uraian singkat diatas, persamaan regresi berdasarkan Ghozali (2013) dapat dirumuskan menjadi:

Sub-struktur 1 (pengaruh antara variabel X terhadap Y)

Y : α +β1X + et 1 Persamaan ……….. (1)

Sub-struktur 2 (pengaruh antara variabel Y terhadap Z)

Z : α + β2Y + et2 Persamaan ………. (2)

Sub-struktur 3 (pengaruh antara variabel X dan Y terhadap Z)

Z : α +β3X+ β4Y + et3 Persamaan ………. (3)

Keterangan:

Z : Harga Saham Y : Profitabilitas

X : Kepemilikan Manajerial α : Konstanta

β : Koefisien regresi unstandardized

39

3.6 Pengujian Hipotesis

3.6.1 Path Analysis

Pengujian path analysis digunakan untuk mengetahui pengaruh langsung dan tidak langsung. Adapun kesimpulan penerimaan hipotesis dalam penelitian ini adalah sebagai berikut:

a. Jika taraf signifikansi < 0.05 maka Ho ditolak dan Ha diterima, artinya ada pengaruh antara variabel bebas terhadap variabel terikat. Dengan demikian hipotesis dapat diterima/terbukti.

b. Jika taraf signifikansi > 0.05 maka Ho diterima dan Ha ditolak, artinya tidak ada pengaruh antara variabel bebas terhadap variabel terikat. Dengan demikian hipotesis tidak diterima/tidak terbukti.

3.6.2 Uji F

Uji statistik F atau uji Analisis of Variance (ANOVA) merupakan metode untuk menguji hubungan antara satu variabel dependen (skala mentrik) dengan satu atau lebih variabel independen (skala non metrik atau kategorikal dengan kategori lebih dari dua). ANOVA digunakan untuk mengetahui pengaruh utama dan pengaruh interaksi dari variabel independen kategorikal terhadap variabel

dependen metrik. Pengaruh utama adalah pengaruh langsung variabel independen terhadap variabel dependen, sedangkan pengaruh interaksi adalah pengaruh bersama dua atau lebih variabel independen terhadap variabel dependen (Ghozali, 2011). Apabila nilai F signifikan pada tingkat probabilitas 5%, maka dapat

3.7 Hasil Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis, terlebih dulu dilakukan uji asumsi klasik. Uji asumsi klasik yang diperlukan adalah uji normalitas, multikolonieritas, heteroskedastisitas, dan autokorelasi.

3.7.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas memiliki distribusi normal. Seperti diketahui bahwa uji t dan uji F mengasumsikan bahwa residual mengikuti distribusi normal, apabila asumsi ini dilanggar maka uji statistik menjadi tidak valid (Ghozali, 2011). Uji statistik yang dapat digunakan untuk menguji normalitas adalah uji statistik non-parameter Kolmogorov-Smirnov (K-S). Setelah dilakukan uji K-S kita dapat menarik kesimpulan, jika nilai sig. atau probabilitas <0.05 berarti data tidak terdistribusi secara normal, sedangkan jika angka probabilitas >0.05, maka data tersebut terdistribusi secara normal.

Tabel 3.4 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 35

Normal Parametersa Mean .0000000

Std. Deviation 1.27276607

Most Extreme Differences Absolute .153

Positive .153

Negative -.102

Kolmogorov-Smirnov Z .906

Asymp. Sig. (2-tailed) .385

41

Berdasarkan Tabel 3.4 dapat dilihat bahwa nilai Kolmogorov-Smirnov adalah 0,906 dengan Asymp. Sig. (2-tailed) sebesar 0,385 (Sig. > 0,05), sehingga dapat disimpulkan bahwa data terdistribusi secara normal. Selain itu normalitas juga dapat dilihat dari grafik uji normalitas pada gambar di bawah ini.

Gambar 3.2 Normal Probability Plot

Sumber : Output SPSS 21

Berdasarkan Gambar 3.2 di atas dapat dilihat bahwa titik-titik menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal yang artinya data dalam

penelitian ini terdistribusi secara normal.

3.7.2 Uji Multikolinearitas

melihat nilai tolerance dari lawannya dan melihat Variance Inflation Factor (VIF) (Ghozali, 2011). Kedua ukuran ini menunjukkan variabel manakah yang

dijelaskan variabel independen lainnya. Nilai yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan VIF > 10.

Tabel 3.5 Hasil Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

ROE .984 1.016

MOWN .984 1.016

a. Dependent Variable: PBV Sumber : Output SPSS 21

Pada Tabel 3.5 dapat kita lihat bahwa variabel independen dan variabel

pemoderasi secara keseluruhan memiliki nilai tolerance > 0,10 dan nilai VIF < 10. Sehingga dapat disimpulkan pada model regresi tidak terdapat multikolinearitas.

3.7.3 Uji Heteroskedastisitas

43

serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas (Ghozali, 2011).

Hasil scatterplot dapat dilihat pada Gambar 3.3 di bawah ini:

Gambar 3.3 Grafik Scatterplot Sumber : Output SPSS 21

Berdasarkan grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini

3.7.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi terdapat korelasi diantara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka hal

tersebut merupakan masalah autokorelasi. Model regresi yang baik adalah regresi yang bebas dari masalah autokorelasi. Cara untuk mengetahui apakah terjadi autokorelasi dalam suatu model regresi dalam penelitian ini digunakan uji Durbin-Watson (DW Test). Uji Durbin-Watson digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lain lagi.

Tabel 3.6 Uji Durbin-Watson

Model Summaryb

Model Durbin-Watson

1 2.065

a. Predictors: (Constant), MOWN, ROE

b. Dependent Variable: PBV

Sumber : Output SPSS 21

Kriteria pengujiannya adalah sebagai berikut:

0 < d < dl, artinya ada autokorelasi dl ≤ d ≤ du, artinya tidak ada kesimpulan

4-dl < d < 4, artinya ada autokorelasi

(4-du) ≤ d ≤ (4-dl), artinya tidak ada kesimpulan

45

Pada tabel Durbin-Watsondengan α = 0,05 dan K = 2

dl (batas bawah) = 1,3433

du (batas atas) = 1,5838

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian mengenai pengaruh struktur kepemilikan manajerial terhadap profitabilitas serta dampaknya terhadap harga saham perusahaan sektor keuangan yang listing di BEI periode 2009-2013, maka dapat disimpulkan bahwa:

1. Perkembangan Struktur Kepemilikan Manajerial

Rata-rata kepemilikan manajerial empat perusahaan tergolong buruk, karena terlalu kecil persentasenya, sehingga tidak dapat memotivasi manajer untuk meningkatkan kinerja. Dua perusahaan lainnya juga

tergolong buruk dikarenakan persentasenya terlalu tinggi, manajer merasa sebagai pemegang saham mayoritas cenderung bertindak demi

71

2. Perkembangan Profitabilitas

Berdasarkan hasil analisis data empat perusahaan mengalami peningkatan, sedangkan tiga perusahaan lainnya cenderung mengalami penurunan. Berdasarkan perhitungan rata-rata ROE masing-masing perusahaan,satu perusahaan memiliki ROE yang rendah, sementara enam lainnya tergolong tinggi. Masing-masing perusahaan harus bisa meningkatkan perolehan laba agar kondisi perusahaan semakin membaik.

3. Perkembangan Harga Saham

Secara keseluruhan perusahaan sektor keuangan memiliki PBV yang fluktuatif setiap tahunnya. Enam perusahaan memiliki PBV yang tergolong tinggi, sementara satu perusahaan lainnya tergolong rendah Meningkatnya harga saham perusahaan menandakan prospek perusahaan yang baik kedepannya.

4. Kepemilikan manajerial (MOWN) tidak berpengaruh terhadap profitabilitas perusahaan (ROE). Hasil ini diketahui dari nilai

unstandardized beta pada persamaan 1 sebesar -5,826 dengan signifikansi pada 0.467 (>0,05).

5. Profitabilitas perusahaan (ROE) memiliki pengaruh positif yang signifikan terhadap harga saham (PBV). Hasil ini diketahui dari nilai unstandardized beta pada persamaan 2 sebesar 0,115 dengan signifikansi pada

0.001(<0,05).

Profitabilitas (ROE) berpengaruh positif yang signifikan terhadap harga saham (PBV). Hasil ini diketahui dari nilai unstandardized beta pada persamaan 3 sebesar 0,113 dengan signifikansi pada 0.001 (<0,05).

7. Secara bersama-sama terdapat pengaruh yang signifikan antara kepemilikan manajerial dan profitabilitas terhadap harga saham

perusahaan sektor keuangan yang listing di BEI periode 2009-2013. Hal ini ditunjukkan dari nilai F hitung yang lebih besar dari F tabel (7,211 > 3,29).

5.2 Saran

1. Berdasarkan pada hasil penelitian, perusahaan disarankan untuk lebih

memperhatikan kemampuan perusahaan dalam menghasilkan laba agar dapat meningkatkan harga saham perusahaan.

2. Hasil penelitian mengindikasikan bahwa masih terdapat faktor lain yang dapat memengaruhi harga saham perusahaan yang belum dimasukkan dalam model penelitian ini. Disarankan kepada peneliti selanjutnya yang meneliti tentang harga saham untuk dapat menambahkan variabel-variabel lain yang

berpengaruh terhadap harga saham seperti keputusan investasi, kebijakan hutang, kepemilikan institusional, dan ukuran perusahaan.

DAFTAR PUSTAKA

Adriani, Irma. 2011. Pengaruh Investment Opportunity Set dan Mekanisme Corporate Governance Terhadap Kualitas Laba dan Nilai Perusahaan. Skripsi terpublikasi. Fakultas Ekonomi Universitas Diponegoro. Semarang.

Arthur, J Keown, et al. 2004. Prinsip-prinsip dan Aplikasi Manajemen Keuangan.

Jakarta. Penerbit Indeks.

Brigham, and Ehrhardt, 2005. Financial Management: Theory and Practic. Eleventh Edition. Thomson South-Western Ohio, United States of America.

Brigham, Eugene; Louis C. Gapenski dan Philip R. Daves. 1999. Intermediate Financial Management. New Jersey-USA: Prentice-Hall.

Brigham, Eugene F; Joel F, Houston. 2001. Manajemen Keuangan. Edisi Delapan. Jakarta.

Brigham, Eugene F. dan Joel F. Houston, 2009. Dasar-dasar Manajemen

Keuangan. Buku Satu, Edisi Kesepuluh, Alih Bahasa Ali Akbar Yulianto. Jakarta: Salemba Empat.

Brigham F.Eugene dan Houston, Joel. (2010). Dasar–Dasar Manajemen

Keuangan: Assetials of Financial Management. Jakarta: Penerbit Salemba Empat.

Claessens, S., S. Djankov, and L.H.P. Lang. 2000. The Separation of Ownership and Control in East Asian Corporation. Journal of Financial Economics 58.

Crutchley, C.E., M.R.H. Jensen., J.S. Jahera. Jr., dan J.E. Raymond. 1999.