ANALISIS FAKTOR-FAKTOR KINERJA TEKNOLOGI INFORMASI

OFFICE CHANNELING DALAM USAHA BANK

(Studi Kasus: BNI Syariah Cabang Jakarta Selatan)

ISMAIL 104081002434

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

ANALISIS FAKTOR-FAKTOR KINERJA TEKNOLOGI INFORMASI

OFFICE CHANNELING DALAM USAHA BANK

(Studi Kasus: BNI Syariah Cabang Jakarta Selatan )

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh Ismail NIM:104081002434

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Arief Mufraini, Lc, Msi

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1429 H/2008 M

Hari ini Selasa Tanggal 29 Bulan April Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Ismail NIM:104081002434 dengan judul Skripsi ”ANALISIS FAKTOR-FAKTOR KINERJA TEKNOLOGI INFORMASI OFFICE CHANNELING DALAM USAHA BANK” (Studi Kasus: BNI Syariah Cabang Jakarta Selatan).Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 29 April 2008

Tim Penguji Ujian Komprehensif

Prof. Dr. Abdul Hamid, MS Indo Yama Nasarudin, SE, MAB

Ketua Sekretaris

Prof. Dr. Ahmad Rodoni, MM

Hari ini Rabu Tanggal 27 Bulan Agustus Tahun Dua Ribu Delapan telah dilakukan Ujian Skripsi atas nama Ismail, NIM: 1040810024343 dengan judul skripsi. ”ANALISIS FAKTOR-FAKTOR KINERJA TEKNOLOGI INFORMASI OFFICE CHANNELING DALAM USAHA BANK” (Studi Kasus: BNI Syariah Cabang Jakarta Selatan). Memperhatikan kemampuan keilmuan di bidang manajemen, hasil ujian skripsi anda dinyatakan lulus, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta

Jakarta, 27 Agustus 2008

Tim Penguji Skripsi

Prof. Dr. Ahmad Rodoni Arief Mufraini, Lc, Msi

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS

ABSTRACT

The purpose of this research is to analysis factors in Information Technology consisting of Technological Factor, Factor Behavior of Client, Competitor Factor, Factor Internal Bank for knowing which factor very important role in supporting Office Channeling at BNI Syariah. Data which applied is primary data. Sample which checked counted 140 respondent. Number of variables which checked counted 16 variables. Data which obtained counted 40 respondent in test with validity test. Validity test result indicate that out of 16 variable only 15 variable available for analysed furthermore. The rest of one variable is spent by not be valid or cannot be applied by the correlation coefficient worth is less than r table ( 0.312) that is variable Service of Mobile Banking ( A4) with worth of 0.132 or the significant is more than 0.05 that is 0.418, though rule of significant for validity is less than 0.05. Data which obtained counted 100 respondent with amount of variables counted 15 variables then analysed with factor analysis at programs SPSS 16.0 For Windows.

Research earnings yield indicate that result out of 15 variable spread over into 4 factor, from factor analysis test obtained by earnings yield that out of 15 variable which analysed with model and grouped into 4 factor which is factors in Technology Information supporting Office Channeling. The factors is Information Technology factor with eigen value 5.878, Technological factor with eigen value 1.303, factor Internal Bank and Competitor with eigen value 1.235, Competitor factor with eigen value 1.106. The 4 factor is obtained based on at worth eigen value bigger than one. The factor which dominate is Information Technology factor with eigen value 5.878 and presentase variant of 39,188%.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor dalam Teknologi Informasi yang terdiri dari faktor Teknologi, faktor Perilaku Nasabah, faktor Pesaing, faktor Internal Bank untuk mengetahui faktor yang paling berperan penting dalam menunjang Office Channeling pada BNI Syariah. Data yang digunakan adalah data primer. Sampel yang diteliti sebanyak 140 responden. Jumlah variabel yang diteliti sebanyak 16 variabel. Data yang diperoleh sebanyak 40 responden di uji dengan uji validitas. Hasil uji validitas menunjukkan bahwa dari 16 variabel hanya 15 variabel yang dapat dianalisis lebih lanjut. Sisanya 1 variabel dikeluarkan karena tidak valid atau tidak dapat digunakan karena nilai koefisien korelasinya kurang dari r tabel (0.312) yaitu variabel Pelayanan Mobile Banking (A4) dengan nilai 0.132 atau signifikansinya lebih dari 0.05 yaitu 0.418, padahal ketentuan signifikan untuk validitas adalah kurang dari 0.05. Data yang diperoleh sebanyak 100 responden dengan jumlah variabel sebanyak 15 variabel selanjutnya dianalisis dengan analisis faktor pada program SPSS 16.0 For Windows.

Hasil penelitian menunjukkan bahwa hasil dari 15 variabel tersebar ke dalam 4 faktor. Dari uji analisis faktor diperoleh hasil bahwa dari 15 variabel yang dianalisa dengan model dan dikelompokkan ke dalam 4 faktor yang merupakan faktor-faktor dalam teknologi informasi yang menunjang Office Channeling. Faktor-Faktor tersebut adalah faktor Teknologi Informasi dengan eigen value 5.878, faktor Teknologi dengan eigen value 1.303, faktor Internal Bank dan Pesaing dengan eigen value 1.235, faktor Pesaing dengan eigenvalue 1.106. ke 4 faktor diperoleh berdasarkan pada nilai eigen value lebih besar dari satu. Faktor yang mendominasi adalah faktor Teknologi Informasi dengan eigen value 5.878 dan presentase varian 39,188%.

KATA PENGANTAR

Puji Syukur Kehadirat Allah SWT atas segala rahmat dan nikmat yang telah

diberikan. Shalawat dan salam penulis haturkan kepada Nabi Muhammad SAW.

Perkenankan penulis menyampaikan ucapan terimakasih atas dukungan dan bantuan

dari berbagai pihak yang turut andil dalam proses penulisan skripsi ini sehingga dapat

menyelesaikan skripsi yang berjudul “Analisis Faktor-Faktor Kinerja Teknologi Informasi

Dalam Usaha Bank”, semoga Allah SWT membalas kebaikannya dengan balasan yang lebih

baik, mereka adalah:

1. Orang tuaku tersayang, ayahanda H. Abdussamad dan Ibunda Hj. Faridah yang senantiasa

memberikan doa, motivasi, dan menyediakan apa yang dibutuhkan sehingga penulis dapat

menyelesaikan penulisan skripsi ini.

2. Bapak Prof. Dr. Ahmad Rodoni selaku Ketua Jurusan Manajemen, selaku pembimbing I

dan selaku pembimbing II Bpk Arief Mufraini Lc,Msi, Bpk Indoyama SE.,MAB yang

selalu memberikan inspirasi-inspirasi bermakna kepada penulis dalam segala waktu dan

kesempatan.

3. Bapak Drs. Moh Faisal Badroen, MBA., selaku Dekan Fakultas Ekonomi dan Ilmu Sosial

dan Bapak Dr. Abdul Abdul Hamid, Ms., selaku pembantu dekan akademik yang telah

memberikan banyak pengetahuan yang sangat bermanfaat kepada penulis dan mebimbing

para mahasiswanya untuk menjadi yang terbaik

4. Kakak-kakakku, dingsanak-dingsanakku, dan adding-adingku terima kasih buat semua

sayang dan dukungannya selama ini sampai akhirnya ismail dapat menyelesaikan kuliah

5. Sahabatku beserta keluarga besar mereka yang selalu ada setiap kubutuhkan. Dan yang

spesial tak lupa Dony, Abi, Miftah, Faridz, Agung, Badai, Abud, Akbar, Taufik.dan

lain-lain yang tidak bias disebutkan namanya satu persatu.

6. kakek Thamrin dan nini, OmYusuf dan Mbak Tati, Akh, Om Thabrani, Om Ishak,Om

Nang Subhan beserta keluarga, Wahyuni, dan yang lainnya yang turut memberikan

motivasi dan saran dalam penul;isan skripsi ini. I v U all.

Penulis menyadari bahwa skripsi ini belum sempurna, dengan itu diharapkan sarannya

dan semoga dapat berguna kepada siapa saja yang membutuhkan. “:Sesungguhnya hanya

Allah SWT yang memiliki Maha Kesempurnaan dan Kebenaran, dan hanya manusialah letak

beribu kekurangan dan kesadaran”. Wassallumualaikum…

Daftar Isi

Hal

Kata Pengantar... iv

Daftar Isi... vi

Daftar Tabel... viii

Daftar Gambar... x

Daftar Lampiran... xi

BAB I Pendahuluan... 1

A. Latar Belakang Penelitian... 1

1. Identifikasi Masalah... 6

2. Batasan Masalah... 7

B. Perumusan Masalah... 7

C. Tujuan dan Manfaat... 8

BAB II Tinjauan Pustaka... 10

A. Pengertian Bank Syariah... 10

B. Pengembangan Office Channeling... 11

1. Arah Kebijikan Bank Syariah... 14

2. Office Channeling dan Implikasinya Terhadap Pengembangan Bank Syariah... 17 a. Implikasi Strategis Kebijakan Office Channeling... 19

b. Pandangan Negatif Terhadap Kebijakan Office Channeling... 22

C. Peran Teknologi Informasi Dalam Usaha Bank... 28

1. Perubahan Teknologi... 29

2. Perubahan Perilaku Nasabah... 32

3. Perubahan Pesaing... 34

4. Kondisi Internal Bank... 36

D. Penelitian Terdahulu... 39

E. Kerangka Pemikiran... 39

F. Hipetesis... 42

BAB III Metodologi Penelitian... 43

A. Ruang Lingkup Penelitian... 43

B. Metode Penentuan Sampel... 43

D. Metode Analisis Data... 51

E. Operasional Variabel Penelitian... 62

BAB IV Penemuan dan Pembahasan... 64

A. Sekilas Gambaran Umum Objek Penelitian... 64

1. Sejarah Singkat PT.BNI (Persero) Tbk... 64

2. Sejarah Singkat PT.BNI (Persero) Tbk. (KCS) Jakarta Selatan... 66

3. Visi dan Misi PT.BNI (Persero) Tbk Divisi Unit Usaha Syariah... 67

a. Visi... 67

b. Misi... 67

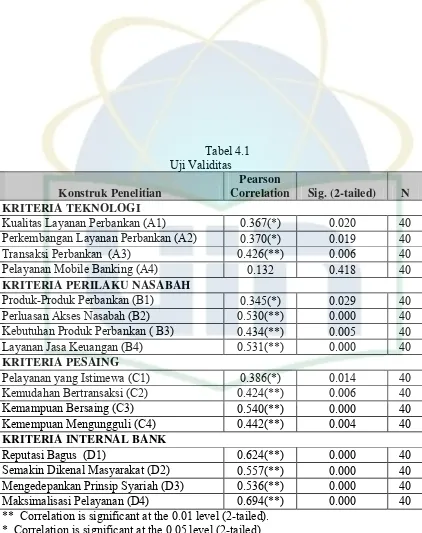

B. Uji Validitas dan Reliabilitas... 67

1. Validitas... 67

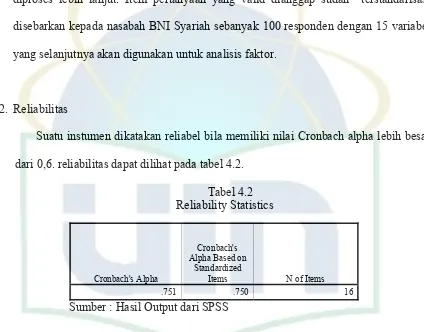

2. Reliabilitas... 69

C. Penemuan dan Pembahasan... 69

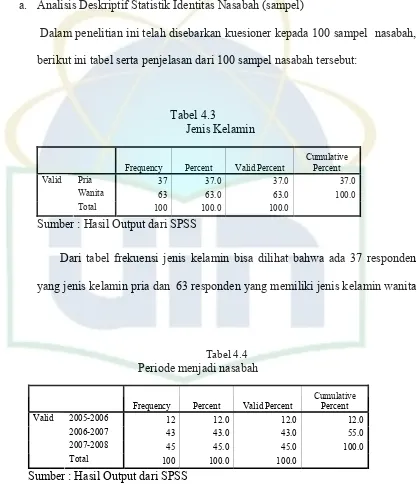

1. Analisis Deskriptif Statistik... 69

2. Hasil analisis Faktor... 84

BAB V Kesimpulan dan Implikasi... 103

A. Kesimpulan... 103

B. Implikasi... 104

Daftar Pustaka... 109

DAFTAR GAMBAR

Hal Gambar 2.1 Moment Terpenting Kebijakan pengembangan Bank Syariah

[image:11.595.99.484.149.595.2]DAFTAR TABEL

Hal

Tabel 4.1 Uji Validitas... 68

Tabel 4.2 Reliability Statistics... 69

Tabel 4.3 Analisis Deskriptif Statistik Jenis Kelamin... 70

Tabel 4.4 Analisis Deskriptif Statistik Periode Menjadi Nasabah... 70

Tabel 4.5 Analisis Deskriptif Statistik Kualitas Layanan Perbankan (Teknologi)... 71

Tabel 4.6 Analisis Deskriptif Statistik Perkembangan Layanan perbankan (Teknologi)... 72

Tabel 4.7 Analisis Deskriptif Statistik Transaksi Perbankan (Teknologi)... 72

Tabel 4.8 Analisis Deskriptif Statistik Produk-Produk Perbankan (Perilaku Nasabah)... 73

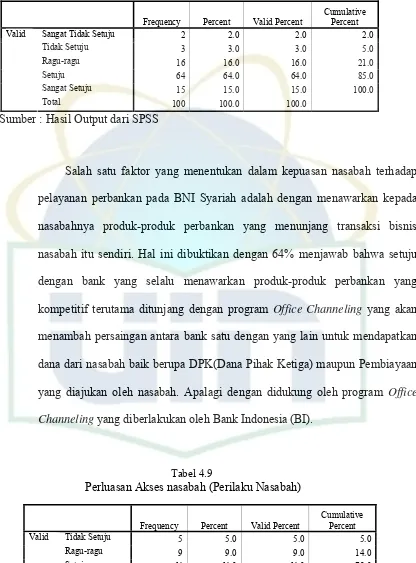

Tabel 4.9 Analisis Deskriptif Statistik Perluasan Akses Nasabah (Perilaku Nasabah)... 74

Tabel 4.10 Analisis Deskriptif Statistik Kebutuhan Produk perbankan (Perilaku Nasabah)... 75

Tabel 4.11 Analisis Deskriptif Statistik Layanan Jasa Keuangan (Perilaku Nasabah)... 76

Tabel 4.12 Analisis Deskriptif Statistik Pelayanan yang Istimewa (Pesaing).. 77

Tabel 4.13 Analisis Deskriptif Statistik Kemudahan Bertransaksi (Pesaing)... 78

Tabel 4.14 Analisis Deskriptif Statistik Kemampuan Bersaing (Pesaing)... 78

Tabel 4.15 Analisis Deskriptif Statistik Kemampuan mengungguli (Pesaing). 79 Tabel 4.16 Analisis Deskriptif Statistik Reputasi Bagus (Internal Bank)... 80

Tabel 4.17 Analisis Deskriptif Statistik Semakin Dikenal Masyarakat (Internal Bank)... 81

Tabel 4.18 Analisis Deskriptif Statistik Mengedepankan Prinsip Syariah (Internal Bank)... 82

Tabel 4.19 Analisis Deskriptif Statistik Maksimalisasi Pelayanan (Internal Bank)... 83

Tabel 4.20 KMO and Bartlett’s Test... 84

Tabel 4.21 Communalities... 87

Tabel 4.22 Total Variance Explained... 90

Tabel 4.24 Rotated Component Matrix... 96 Tabel 4.25 Component Transformation Matrix ... 101

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama Lengkap : Ismail

Tempat/Tanggal Lahir : Muara teweh, 22 April 1985

Alamat : Jl.Ciputat Raya,No 1,Rt 05 Pondok Pinang

Kebayoran Lama Jakarta Selatan

Telp & HP : (021) 70503705 & 085283251322

Agama : Islam

Status : Belum Menikah

Kebangsaan : Indonesia

Moto Hidup : “sebaik-baik manusia adalah manusia yang bermanfaat bagi manusia yang lainnya”.

II. PENDIDIKAN

1. Madrasah Ibtidayah Negeri Muara Teweh 2. Madrasah Tsanawiyah Negeri Muara Teweh 3. Madrasah Aliyah Keagamaan Negeri Martapura

4. UIN (Universitas Islam Negeri Syarif Hidayatullah) Jakarta

III. PENGALAMAN ORGANISASI

BAB I PENDAHULUAN

A. LATAR BELAKANG PENELITIAN

Diberlakukannya Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan tanggal

25 Maret 1992 menandai adanya kesepakatan rakyat dan bangsa Indonesia untuk

menerapkan dual banking system atau sistem perbankan ganda di Indonesia. Sejak saat itu semestinya semua instansi terkait menyesuaikan diri dalam segala kegiatannya dengan

paradigma baru ini termasuk di dunia pendidikan.

Bisa dibayangkan, betapa memalukannya ketika suatu institusi pendidikan

melepaskan lulusannya ke masyarakat, dan ternyata mantan anak didiknya itu

mendapatkan bahwa di dunia nyata ada yang namanya lembaga keuangan syariah yang

tidak pernah mereka kenal sebelumnya sewaktu mereka masih duduk dibangku kuliah.

Diberlakukannya Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan tanggal 10 November 1998

menunjukkan semakin mantapnya kesepakatan rakyat dan bangsa Indonesia dengan

system perbankan ganda yang telah berlaku sejak lebih dari enam tahun sebelumnya.

Dalam rangka meningkatkan akses masyarakat kepada jasa perbankan syariah, Bank

Indonesia membolehkan cabang bank konvensional yang telah memiliki Unit Usaha

Syariah (UUS) untuk juga melayani transaksi syariah (office channelling). Dengan begitu bank tidak perlu lagi membuka cabang UUS di banyak tempat untuk dapat memberikan

pelayanan perbankan syariah. Publik perbankan belum begitu familiar dengan istilah

Padahal, sesungguhnya terdapat perbedaan yang mendasar antara office channelling

dengan two windows system.

Office channelling adalah istilah yang digunakan Bank Indonesia untuk menggambarkan penggunaan kantor bank umum (konvensional) dalam melayani

transaksi-transaksi dengan skim syariah, dengan syarat bank bersangkutan telah memiliki

Unit Usaha Syariah. Berbeda dengan office channelling versi Indonesia, two windows system yang digunakan di Malaysia, memperbolehkan bank umum (konvensional) yang tidak memiliki UUS atau kantor cabang syariah, untuk melakukan transaksi dengan skim

syariah dalam satu kantor (office). Dengan kata lain, dalam satu bank, terdapat dua sistem layanan sekaligus: skim syariah dan konvensional.

Menurut Rio Eldianson(2007:1)Perbankan syariah Indonesia kini dituntut untuk

melakukan akselerasi. Bank Indonesia (BI) sebagai otoritas moneter telah memberikan

target kepada bank syariah untuk mencapai market share pada level 5,25% pada akhir tahun 2008. Hal ini merupakan program BI untuk meningkatkan peran perbankan syariah

di kancah perekonomian nasional serta tingkat signifikansi manfaat perbankan syariah

bagi pertumbuhan ekonomi Indonesia.

Hingga akhir tahun 2006, bank syariah telah mencapai market share sebesar 1,6%. Hal ini menunjukkan bahwa pertumbuhan bank syariah yang dicapai masih menyisakan

target sebesar 3,65%. Dari market share tersebut, bank syariah memiliki asset sebesar Rp. 26,95 triliun. Target market share sebesar 5,25% menuntut bank syariah harus mewujudkan assetnya lebih dari Rp. 90 triliun pada akhir tahun 2008, dengan begitu bank

syariah memiliki sisa target sebesar Rp. 63.05 triliun. Dalam memenuhi sisa tersebut,

bank syariah harus meningkatkan pertambahan assetnya mencapai rata-rata sebesar Rp. 7

yang tidak sedikit bagi bank syariah untuk memenuhi keinginan dari BI.

(H,Nadratuzzaman dalam artikel Rio Eldianson,2007)

Jumlah bank syariah yang saat ini terdiri dari 3 Bank Umum Syariah (BUS),

ditambah 20 Unit Usaha Syariah (UUS) yang menjadi cabang Bank Konvensional dinilai

masih sulit untuk mampu memenuhi target yang telah ditetapkan. Besarnya target yang

ditentukan dengan waktu yang tidak begitu lama akan menyebabkan langkah bank

syariah terasa begitu berat untuk mewujudkannya. (Rio Eldianson:2007:3)

Untuk mencapai market share 5,25% pada akhir tahun 2008 bukanlah perkara mudah, dibutuhkan peran strategis dari dua pelaku utama yaitu pihak pemerintah dan

pihak perbankan (praktisi). Dua pihak inilah yang menjadi kunci penting akselerasi

perbankan syariah Indonesia menuju market share 5,25 % pada tahun 2008. (Rio Eldianson:2007:3)

Adapun perkembangan Office Channeling tentu saja ditunjang berbagai faktor-faktor perbankan yang mendukung program tersebut, salah satunya faktor-faktor-faktor-faktor

teknologi informasi pada suatu bank yaitu faktor teknologi yang tersedia, faktor nasabah

pada suatu bank, faktor pesaing,serta faktor internal bank.pada BNI Syariah telah

menerapkan program Office Channeling yang diberlakukan oleh Bank Indonesia, namun belum maksimal karena masih banyak kekurangan yang ada, oleh karena itu diperlukan

faktor-faktor pendukung program Office Channeling. Adanya berbagai faktor tersebut membuat Office Channeling semakin berkembang.

diberlakukannya Office Channeling. Penulis juga ingin mengetahui faktor mana saja yang sangat berperan penting terhadap program Office Channeling dan melakukan studi kasusnya di BNI Syariah cabang Jakarta Selatan .

Kelebihan dari penelitian sebelumnya adalah bahwa penelitian ini dilakukan

terhadap sesuatu yang baru dan masih hangat diperbincangkan oleh pakar-pakar

perbankan syariah dan masih menjadi kontroversi bagi sebagian kecil kalangan perbankan

syariah dan mencakup ruang lingkup yang sangat luas yaitu perkembangan perbankan

syariah secara nasional, sedangkan penelitian yang terdahulu yang telah dilakukan

meskipun menggunakan metode penelitian dan analisis yang sama namun penelitian

tersebut cuma membahas tentang permasalahan dalam ruang lingkup yang sempit yaitu

tentang kepuasan konsumen Warung Internet, Penelitian terdahulu yang dilakukan oleh

Fajar Suryo Saputro (2007) dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi

Konsumen Dalam Memilih Warnet Pada Warnet Click Net Di Ciputat”. Alat analisis

yang digunakan adalah analisis faktor. Tujuan penelitian ini adalah untuk mengetahui

faktor-faktor yang dipertimbangkan konsumen dalam memilih jasa warnet yang mau

dipakai. Dan juga penelitian yang terdahulu dilakukan terhadap pembahasan yang bukan

sesuatu permasalahan yang baru.

Disamping itu penelitian ini meninjau bagaimana tanggapan masyarakat atau

nasabah tentang Office Channeling, karena yang banyak berkomentar tentang Office Channeling adalah cuma para praktisi perbankan syariah dan pihak bank syariah yang terkait dengan program Office Channeling. Oleh sebab itu peneliti ingin menekankan penelitian tentang Office Channeling menurut pendapat para nasabah bank syariah, terutama nasabah BNI Syariah.

diterapkan secara maksimal oleh bank terkait dan dapat memudahkan nasabah bank

tersebut dalam melakukan transaksi perbankan secara syariah karena tujuan BI dalam

menetapkan peraturan sistem Office Channeling adalah untuk mengembangkan dunia perbankan syariah agar dapat lebih maju dan dapat bersaing dengan perbankan

konvensional.

1. Identifikasi Masalah

Untuk lebih mengenal masalah apa yang diteliti, ada beberapa identifikasi

masalah dalam penelitian ini, yakni :

a. Office channelling adalah istilah yang digunakan Bank Indonesia untuk menggambarkan penggunaan kantor bank umum (konvensional) dalam melayani

transaksi-transaksi dengan skim syariah, dengan syarat bank bersangkutan telah

memiliki Unit Usaha Syariah. Berbeda dengan office channelling versi Indonesia,

two windows system yang digunakan di Malaysia, memperbolehkan bank umum (konvensional) yang tidak memiliki UUS atau kantor cabang syariah, untuk

melakukan transaksi dengan skim syariah dalam satu kantor (office). Dengan kata lain, dalam satu bank, terdapat dua sistem layanan sekaligus: skim syariah dan

konvensional.

b. Rencana teknologi informasi suatu bank harus mengacu pada rencana strategi dan

rencana bisnis bank tersebut. Bank yang telah memiliki rencana strategi baik,

belumlah menjamin akan keberhasilannya, sebab masih harus melewati tahap

berikutnya yang tidak kalah pentingnya dengan membuat rencana strategi yaitu

mengantisipasi berbagai perubahan yang sangat cepat dari kondisi lingkungan

bank tersebut.

c. Seberapa jauh perkembangan program Office Channeling dinilai dari kinerja perencanaan teknologi informasi suatu bank.

2. Batasan Masalah

Berdasarkan permasalahan yang telah ditetapkan diatas, maka peneliti

memberikan batasan, antara lain:

1. Hanya mencakup bahasan tentang faktor-faktor kinerja teknologi informasi Office Channeling secara umumnya (menentukan faktor utama dan faktor penunjang lainnya terhadap perkembangan Office Channeling) dan tidak membahas terlalu mendalam, adapun pembahasan yang penulis uraikan adalah:

a) Faktor teknologi

b) Faktor nasabah

c) Faktor pesaing

d) Faktor internal bank

2. Penelitian dilakukan hanya kepada nasabah BNI Syariah Cabang Jakarta Selatan

B. PERUMUSAN MASALAH

Berdasarkan latar belakang penelitian sebagaimana dikemukakan diatas, maka

rumusan masalah dalam penelitian ini adalah :

”Faktor-faktor apa saja yang akan terbentuk dari faktor-faktor Teknologi Informasi

dalam usaha bank yang terdiri dari faktor Teknologi, faktor Perilaku Nasabah, faktor

C. TUJUAN DAN MANFAAT PENELITIAN 1. TUJUAN PENELITIAN

Tujuan dilaksanakannya penelitian ini adalah untuk menganalisis faktor-faktor

dalam teknologi informasi pada suatu bank (yaitu teknologi, perilaku nasabah,

pesaing dan internal bank) supaya mengetahui faktor yang paling berperan

penting terhadap office channeling pada bank syariah.

2. MANFAAT PENELITIAN

Berdasarkan tujuan penelitian diatas, maka penelitian ini diharapkan dapat

bermanfaat bagi :

a) Penulis.

Untuk mengimplementasikan ilmu yang penulis peroleh selama kuliah pada

program S1 jurusan manajemen perbankan.

b) PT.Bank Negara Indonesia (BNI) Syariah

Penulis ingin memberikan sumbangan pikiran dari hasil penelitian ini dan

semoga dapat dijadikan gambaran dalam menerapkan sistem Office

Channeling pada PT. BNI Syariah. Terutama BNI Syariah cabang Jakarta Selatan.

c) Bagi masyarakat (nasabah bank syariah).

Sebagai informasi tambahan yang dapat digunakan sebagai bahan

pertimbangan dalam pengambilan keputusan investasi baik dalam hal

menabung maupun dalam mengajukan pembiayaan dengan menggunakan

program Office Channeling pada PT. BNI Syariah. Terutama Bank Negara Indonesia (BNI) Syariah cabang Jakarta Selatan.

Penelitian ini akan menambahkan keperpustakaan dibidang manajemen

perbankan dan dapat dijadikan sebagai bahan bacaan yang berisikan suatu

studi perbandingan yang bersifat karya ilmiah untuk menambah wawasan dan

BAB II

TINJAUAN PUSTAKA A. PENGERTIAN BANK SYARIAH

Bank Syariah adalah bank yang beroperasi dengan tidak mengandalkan pada bunga.

Bank Islam atau biasa disebut dengan Bank Tanpa Bunga, adalah lembaga keuangan atau

perbankan yang operasional dan produknya dikembangkan berlandaskan pada Al-Qur’an

dan Hadits Nabi SAW. Dengan kata lain, Bank Syariah adalah lembaga keuangan yang

usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas

pembayaran serta peredaran uang yang pengoperasiannya yang disesuaikan dengan

prinsip syariat Islam. Antonio dan Perwataatmadja (1997) membedakan antara Bank

Islam dan Bank yang beroperasi dengan prinsip syari’ah Islam. Bank Syari’ah adalah (1)

bank yang beroperasi sesuai dengan prinsip-prinsip syari’ah Islam; (2) bank yang tata

cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadits.

Sementara bank yang beroperasi sesuai prinsip syari’ah Islam adalah bank yang

beroperasinya sesuai prinsip syari’ah Islam adalan bank yang beroperasinya itu mengikuti

ketentuan-ketentuan syari’ah Islam, khususnya yang menyangkut tata cara bermuamalat

secara Islam. Dikatakan lebih lanjut, dalam tata cara bermuamalat itu dijauhi

praktik-praktik yang dikhawatirkan mengandung unsur-unsur riba untuk diisi dengan

kegiatan-kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan.

Bank adalah lembaga perantara keuangan atau biasa disebut financial intermediary. Artinya, lembaga bank adalah lembaga yang dalam aktivitasnya berkaitan dengan

masalah uang. Oleh karena itu, usaha bank akan selalu dikaitkan dengan masalah uang

yang merupakan alat pelancar terjadinya perdagangan yang utama. Kegiatan dan usaha

Menerima dan membayarkan kembali uang nasabah; (3) Membeli dan menjual surat-surat

berharga; dan (4) Menerima jaminan bank.

Untuk menghindari pengoperasian bank dengan sistem bunga, Islam

memperkenalkan prinsip-prinsip muamalah Islam. Dengan kata lain, Bank Islam lahir

sebagai salah satu solusi alternatif terhadap persoalan pertentangan antara bunga bak dan

riba. Dengan demikian, kerinduan umat Islam Indonesia yang ingin melepaskan diri dari

persoalan riba telah mendapat jawaban dengan lahirnya Bank Syari’ah. Bank Syari’ah

lahir di Indonesia, yang gencarnya, pada sekitar tahun 90-an atau tepatnya setelah ada

Undang-Undang No. 7 tahun 1992, yang direvisi dengan Undang-Undang Perbankan No.

10 tahun1998, dalam bentuk sebuah bank yang beroperasinya dengan sistem bagi hasil

atau bank syari’ah.(Muhammad:1:2005)

B . PENGEMBANGAN OFFICE CHANNELING

Rasanya tidak ada yang membantah bila dikatakan negeri ini memiliki potensi pasar

domestik yang begitu besar untuk industri perbankan syariah. Gambaran kasar yang bisa

digelar adalah fakta 80% lebih dari penduduk Indonesia yang berjumlah sekitar 230 juta

merupakan umat Islam. Dengan ceruk pasar yang menganga lebar ini, harapan besar

layak disematkan kepada para stakeholder perbankan syariah untuk lebih berkembang, berdampingan dengan bank konvensional. (Dadang Romansyah: 1:2004)

Tapi mengapa euforia yang terbentuk setelah tahun 1999 dengan berdirinya Bank Syariah Mandiri (BSM) mendampingi Bank Muamalat Indonesia (BMI) yang lebih dulu

tujuh tahun, justru jauh dari harapan. Angka mungkin tidak bisa berbohong dengan

melihat pangsa pasar perbankan syariah yang tak sampai 2% dibandingkan total

Di lapangan, upaya memacu industri perbankan syariah untuk bersaing di level yang

setara dengan perbankan konvensional justru melahirkan para pemain semu yang

terwujud dalam maraknya pembentukan divisi atau unit usaha syariah (UUS). Bank

Indonesia pun mafhum bila membentuk bank baru untuk menemani Bank Syariah

Mandiri, Bank Muamalat Indonesia dan Bank Syariah Mega Indonesia (BSMI) masih

terkendala aspek permodalan. Dalam UU No.10/ 1998 tentang Perbankan memang

disyaratkan modal pendirian suatu bank umum adalah sebesar Rp 3 triliun (Fahmi Ahmad dalam Dadang Romansyah, 2005).

Berinvestasi mendirikan bank dengan dana minimum Rp 3 triliun di tengah upaya

konsolidasi perbankan nasional yang lebih dari 130 bank ini, mungkin dinilai investor

lokal sebagai hal yang penuh risiko. Alternatif lain adalah bekerja keras mempercantik

diri agar investor asing mau menyuntikkan dana segar ataupun langsung berinvestasi

membentuk bank syariah baru di Indonesia. Wacana ini merupakan buah pemikiran

adanya momentum pengalihan dana negara-negara petro dollar dari lahan ekonomi

Amerika Serikat dan Eropa ke negara-negara Asia.

Lalu Indonesia sendiri kapan. Ironis memang. Padahal indikasi minat investor asing

dari dunia Arab sebenarnya memang cukup riil dengan terbukti pada masuknya Boubyan

Bank dan Kuwait Finance House dalam rencana penambahan kepemilikan saham Bank

Muamalat. Sebelumnya pun, Islamic Development Bank (IDB) telah berpartisipasi

sebagai pemegang saham dalam pendirian bank syariah pertama ini. Karena selebihnya

hanya merupakan portofolio investasi oleh pemodal asing yang masuk ke industri

perbankan syariah lebih bersifat tidak langsung. Faktanya, Commerce Asset Berhad lebih memilih mengembangkan usaha syariah di Bank Niaga melalui unit usaha syariah, begitu

target penguasaan pangsa pasar perbankan syariah tahun 2011 yang dipatok awalnya 9%

direvisi menjadi 5%-7%.

Ini mungkin lebih membumi, tapi tak hanya itu yang dilakukan Bank Indonesia.

Pertengahan tahun ini, bank sentral setelah berembuk dengan para praktisi mengeluarkan

wacana pemisahan unit usaha syariah (UUS) sebagai entitas tersendiri yang lepas dari

gandengan bank umum konvensional. Awal Oktober 2005, BI mengeluarkan kebijakan

terbaru yang lebih tepat dinilai sebagai insentif dengan melonggarkan peraturan

pembentukan bank syariah baru ataupun untuk kegiatan spin off (pemisahan) UUS. Syarat modal pendirian bank umum syariah pun diturunkan dari Rp 3 triliun menjadi Rp1 triliun,

begitu pun kewajiban untuk pendirian Unit Usaha Syariah yang hendak melepaskan diri

dari induk perusahaan.

Kelonggaran juga diberikan Bank Indonesia kepada bank umum konvensional yang

hendak melakukan konversi atau perubahan core business menjadi bank syariah cukup menyetor modal minimum Rp 100 miliar. Gayung pun bersambut dengan rumor pasar

bahwa Bank Negara Indonesia (BNI) dan Bank Rakyat Indonesia (BRI) segera melepas

unit syariahnya menjadi entitas tersendiri.

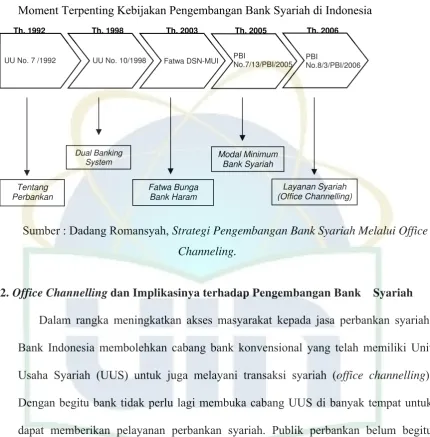

1. Arah Kebijakan Pengembangan Bank Syariah

Industri perbankan masih menjadi sendi terpenting dalam perekonomian nasional.

Untuk menuju perbankan yang semakin baik, dalam konteks ini, sejak dua tahun lalu

Bank Indonesia telah menggariskan sebuah arah kebijakan yang disebut sebagai

Arsi-tektur Perbankan Indonesia (API). Sebagai sebuah rancangan bentuk industri yang

ingin dicapai di masa depan, API memuat berbagai program yang terfokus pada upaya

pembentukkan industri perbankan melalui langkah-langkah penguatan pada semua

sendi-sendi fundamental. Penguatan aspek kelembagaan, penyiapan infrastruktur

peningkatan kemampuan institusi dan sumber daya, peningkatan kualitas pengawasan

dan pengaturan perbankan, sampai dengan menarik peran serta masyarakat dalam

menjaga ketahanan dan daya saing perbankan telah digariskan sebagai pilar-pilar yang

harus dimiliki oleh industri perbankan Indonesia ke depan.

Diawali dengan lahirnya Undang-Undang No. 7 Tahun 1992 tentang perbankan,

dalam bentuk sebuah bank yang beroperasi dengan menggunakan sistem bagi hasil.

Pada saat itu, bank Islam yang pertama kali muncul di Indonesia adalah Bank

Muamalat Indonesia. Selanjutnya, kekuatan hukum pendirian bank Islam tersebut

diperkuat dengan adanya undang-undang nomor 10 tahun 1998, sebagai revisi

Undang-Undang Perbankan No. 7 tahun 1992. Awal Oktober 2005, Bank Indonesia

mengeluarkan kebijakan dalam bentuk Peraturan Bank Indonesia No. 7/13/PBI/2005

tentang perubahan modal dasar pendirian bank umum syariah dan unit usaha syariah.

Syarat modal pendirian bank umum syariah pun diturunkan dari Rp 3 triliun

menjadi Rp1 triliun, begitu pun kewajiban untuk pendirian Unit Usaha Syariah yang

hendak melepaskan diri dari induk perusahaan.

Kajian Bank Indonesia menunjukkan bahwa saat ini pemahaman masyarakat akan

perbankan syariah memang terus mengalami peningkatan. Namun demikian, di sisi

lain minat untuk bertransaksi secara syariah masih rendah. Kondisi ini terjadi, antara

lain karena masih terbatasnya jaringan layanan perbankan syariah.

Oleh karena itu, peningkatan minat masyarakat untuk bertransaksi melalui

perbankan syariah ini harus difasilitasi oleh adanya kemudahan akses kepada jasa

perbankan syariah. Dengan demikian masyarakat tidak perlu lagi menempuh upaya

yang jauh lebih berat agar mereka dapat bertransaksi melalui perbankan syariah,

karena kemudahan akses pelayanan perbankan syariah yang sebanding dengan

Atas dasar hasil kajian ini pula, maka Bank Indonesia telah mencoba memikirkan

berbagai alternatif yang diharapkan dapat menjadi terobosan untuk secara signifikan

meningkatkan kemampuan perbankan dalam melayani dan menyediakan kemudahan

bertransaksi syariah kepada masyarakat.

Oleh karena itu maka pada akhir bulan Januari 2006 Bank Indonesia

mengeluarkan peraturan baru yaitu PBI No.8/3/PBI/2006 tentang PERUBAHAN

KEGIATAN USAHA BANK UMUM KONVENSIONAL MENJADI BANK UMUM

SYARIAH & PEMBUKAAN KANTOR SYARIAH OLEH BANK UMUM

KONVENSIONAL, yaitu sebuah ketentuan yang memperbolehkan cabang bank konvensional yang telah memiliki Unit Usaha Syariah untuk juga melayani transaksi

syariah (office channelling). Dengan menyediakan layanan office chanelling di cabang konvensionalnya, Bank tidak perlu lagi membuka cabang Unit Usaha Syariah

di banyak tempat untuk dapat memberikan pelayanan perbankan syariah. Tentu saja

layanan office chanelling membutuhkan dukungan jaringan teknologi informasi serta instalasi perangkat lunak perbankan syariah di cabang-cabang bank yang akan

menyediakan jasa office chanelling untuk transaksi perbankan syariah.

Dengan segala upaya dan kerja keras para stakeholder perbankan syariah ini

semoga dapat mengantarkan industri perbankan syariah ini berada berdampingan

dengan perbankan konvensional di jalur yang sama. Publik pun menanti agar bank

syariah tidak hanya menebar pesona religius sebagai pembeda dalam pemberian

Gambar 2.1

Moment Terpenting Kebijakan Pengembangan Bank Syariah di Indonesia

Sumber : Dadang Romansyah, Strategi Pengembangan Bank Syariah Melalui Office Channeling.

2. Office Channelling dan Implikasinya terhadap Pengembangan Bank Syariah

Dalam rangka meningkatkan akses masyarakat kepada jasa perbankan syariah,

Bank Indonesia membolehkan cabang bank konvensional yang telah memiliki Unit

Usaha Syariah (UUS) untuk juga melayani transaksi syariah (office channelling). Dengan begitu bank tidak perlu lagi membuka cabang UUS di banyak tempat untuk

dapat memberikan pelayanan perbankan syariah. Publik perbankan belum begitu

familiar dengan istilah office channelling ini. Bahkan, beberapa bankir menilai office channelling ini mirip dengan sistem perbankan dua jendela (two windows system) yang berlaku di Malaysia. Padahal, sesungguhnya terdapat perbedaan yang mendasar

antara office channelling dengan two windows system.

Office channelling adalah istilah yang digunakan Bank Indonesia untuk menggambarkan penggunaan kantor bank umum (konvensional) dalam melayani

transaksi-transaksi dengan skim syariah, dengan syarat bank bersangkutan telah

Tentang Perbankan

UU No. 7 /1992 UU No. 10/1998

Dual Banking System

Fatwa DSN-MUI

Fatwa Bunga Bank Haram

PBI

No.7/13/PBI/2005

Th. 1992 Th. 1998 Th. 2003 Th. 2005 Th. 2006

Modal Minimum Bank Syariah

PBI

No.8/3/PBI/2006

memiliki Unit Usaha Syariah. Berbeda dengan office channelling versi Indonesia, two windows system yang digunakan di Malaysia, memperbolehkan bank umum (konvensional) yang tidak memiliki UUS atau kantor cabang syariah, untuk

melakukan transaksi dengan skim syariah dalam satu kantor (office). Dengan kata lain, dalam satu bank, terdapat dua sistem layanan sekaligus: skim syariah dan

konvensional.

Bank Indonesia saat ini baru mengizinkan transaksi penghimpunan dana pihak

ketiga (DPK). Sedangkan untuk transaksi pembiayaan, untuk sementara, tetap harus

dilakukan di kantor UUS atau kantor cabang syariah dan untuk kebijakan manajemen

dan sumberdaya manusia (SDM) tetap ditentukan oleh kantor pusat bank

bersangkutan. Dengan kata lain, bank yang memiliki UUS tersebut hanya dapat

memanfaatkan tempat yang ada pada kantor konvensional untuk melakukan transaksi

dengan skim syariah. Berbeda dengan office chanelling ini, konsep two windows system yang selama ini dipopulerkan Malaysia, mengizinkan semua transaksi syariah dilayani oleh kantor bank umum konvensional, termasuk dalam hal kebijakan

manajemen dan SDM (Sunarsip dalam Dadang Romansyah, 2006).

a. Implikasi Strategis Kebijakan Office Channelling

Diberlakukannya sistem office channelling ini, diperkirakan akan memberikan dampak yang positif terhadap perkembangan industri bank syariah

di masa mendatang. Pertama, dengan diberlakukannya office channelling, tentu akan semakin memudahkan bagi nasabah untuk melakukan transaksi syariah.

Dengan kata lain, akses terhadap lokasi bank syariah yang selama ini menjadi

kendala bagi nasabah untuk mendapatkan fasilitas transaksi syariah akan dapat

mengalami kesulitan karena belum banyak bank syariah yang beroperasi di

Indonesia.

Kedua, dengan semakin mudahnya para nasabah untuk mendapatkan akses

layanan perbankan syariah, diperkirakan perkembangan Dana Pihak Ketiga akan

semakin besar. Dengan demikian, peran perbankan syariah dalam melayani

kebutuhan masyarakat dalam melayani penyimpanan DPK akan semakin

membaik. Ditinjau dari karakteristik assets dan liabilities bank syariah, kebijakan office channeling berpeluang diterapkan untuk sisi liabilities (dana). Penghimpunan dana baik tabungan, giro dan deposito dapat dipasarkan massal

melalui cabang konvensional. Sedangkan produk assets (pembiayaan) butuh desain yang bersifat tailor made sesuai kebutuhan nasabah (mudharib) sehingga lebih sulit dipasarkan melalui cabang konvensional. Kecuali, terbatas pada

produk murabahah dan ijarah konsumtif.

Umumnya kantor cabang syariah (KCS) memasarkan produk assets dan

liabilitiesnya. Kecuali kantor cabang pembantu (KCPS) yang biasanya fokus pada penghimpunan dana. Dengan office channeling, penghimpunan dana dapat dilakukan cabang konvensional yang jumlahnya puluhan bahkan ratusan,

dibandingkan cabang syariah yang baru satuan atau belasan. Cabang syariah

bisa lebih fokus pada pembiayaan. Secara otomatis cabang syariah

bertransformasi menjadi semacam Sentra Pembiayaan Syariah (Wahyu Avianto dalam Dadang Romansyah, 2005).

Dengan fokus pada pembiayaan, diharapkan kualitas pembiayaan makin

baik, baik dari sisi analisa kelayakan, implementasi kepatuhan aspek syariah,

bisa juga dilakukan oleh bank syariah dengan PT. Pos atau dengan antar induk

yang berbeda, selama memenuhi ketentuan dan persyaratan office channelling

baik dari Bank Indonesia maupun Dewan Syariah Nasional. Office Channeling

akan meningkatkan penghimpunan dana dan kemudian kualitas pembiayaan

yang berujung pada aset dan pertumbuhan bank syariah yang makin baik.

Berikutnya adalah bagaimana agar bank syariah bisa mempengaruhi kebijakan

ekonomi nasional sehingga bisa membawa dampak pada kesejahteraan umat.

Ketiga, office channelling diharapkan bisa meningkatkan pangsa pasar (market share) perbankan syariah terhadap perbankan nasional. Dengan semakin mudahnya mendapatkan informasi dan akses terhadap kantor bank syariah,

diharapkan market share yang saat ini baru sekitar 1,35% akan semakin besar. Keempat, dengan menerapkan office channelling yang mencakup ko-lokasi fisik gedung, satu pekerja yang diperbolehkan melakukan transaksi baik syariah

maupun konvensional, maka efisiensi yang dapat dilakukan oleh Bank Syariah

akan menjadi sangat luar biasa.

Layanan Syariah untuk mendorong akselerasi pertumbuhan Bank Syariah.

Suatu bank seperti BRI, BNI, Permata, Niaga yang mempunyai jaringan sangat

luas, sekaligus akan segera dapat berfungsi sebagai Bank Syariah. Dalam ukuran

waktu kurang dari tahunan, Indonesia akan mempunyai Bank Syariah yang

jangkauannya tidak saja mencapai kabupaten atau kecamatan, tapi malah sampai

ke tingkat kelurahan. Sebuah perkembangan yang maha dahsyat, sehingga

wilayah darurat atas fatwa DSN tentang pengharaman bunga bank yang

dikecualikan untuk daerah-daerah yang belum ada bank syariah, bisa direvisi

dan ditinjau ulang.

Istilah office channelling sendiri tidak terdapat satupun dalam Peraturan Bank Indonesia tentang office channelling atau PBI No. 8/3/PBI/2006. Yang ada hanya tentang Layanan Syariah (LS). Layanan Syariah dapat dibuka dalam satu

wilayah kantor Bank Indonesia dengan Kantor Cabang (KC) Syariah Induknya,

dengan menggunakan pola kerja sama antara KC Syariah Induknya dengan KC

dan atau KC Pembantu, atau dengan menggunakan sumber daya manusia sendiri

Bank yang telah memiliki pengetahuan mengenai produk dan operasional Bank

Syariah.

Selanjutnya Layanan Syariah wajib memiliki pembukuan yang terpisah

dari Kantor Cabang dan atau Kantor Cabang Pembantu, menggunakan standar

akuntansi keuangan yang berlaku bagi perbankan syariah, dan laporan keuangan

Layanan Syariah wajib digabungkan dengan laporan keuangan Kantor Cabang

Syariah Induknya pada hari yang sama.

Kebijakan office channelling ini, tentunya harus disikapi secara proporsional. Hal ini penting, sebab jangan karena saking semangatnya

menyambut kebijakan yang positif ini, kita lupa dengan isu-isu lain yang bisa

menghambat penerapan office channelling tersebut.

Dengan ketentuan Layanan Syariah seperti di atas, timbul beberapa catatan

pertanyaan yang mengemuka dan belum terjawab berdasarkan hitam putih

sesuai ketentuan yang ada. Beberapa pertanyaan yang mengemuka dan bersifat

detail operasional office channelling dimaksud adalah (Sutrisno Mukayan dalam Dadang Romansyah, 2006) :

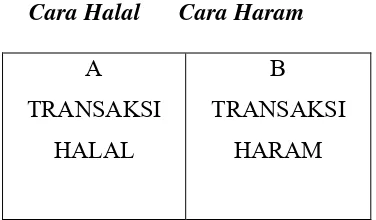

Pertama, Full one person dedicated. Pemahanan yang timbul tentang

syariah atau konvensional. Apabila seorang pekerja telah melayani transaksi

syariah, maka orang tersebut tidak boleh melayani transaksi konvensional, dan

sebaliknya. Sementara itu, PBI tentang office channelling memungkinkan bahwa Layanan Syariah dapat dibuka dengan cara pola kerja sama antara Kantor

Cabang Syariah Induk dengan Kantor Cabang dan atau Kantor Cabang

Pembantu konvensional.

Kemungkinan pelayanan rangkap dimaksud timbul dengan dasar

pemikiran bahwa yang membuat suatu transaski menjadi syariah atau tidak

bukanlah orang atau siapa yang melakukan traksaksi, tetapi tergantung pada

bagaimana transaksi dijalakankan. Artinya selama transaksi telah memenuhi

syarat dan rukun yang telah ditetapkan terlepas dari siapa yang melakukan,

transaksi tersebut tetap menjadi syariah. Halal dan haramnya suatu transaksi

tergantung dari pada beberapa kriteria, yaitu pertama, objek yang dijadikan

transaksi apakah objek halal atau objek haram. Kedua, cara bertransaksi

menggunakan cara yang telah dicontohkan oleh Rasulullah (transaksi halal) atau

[image:34.595.110.528.162.589.2]transaksi yang bertentangan dengan syariat Islam (Sutrisno Mukayan dalam Dadang Romansyah, 2006). Berikut ini gambaran dalam penentuan halal dan haramnya suatu transaksi :

[image:34.595.202.390.632.742.2]Gambar 2.2

Gambaran dalam penentuan halal dan haramnya suatu transaksi

Cara Halal Cara Haram

A TRANSAKSI

HALAL

B TRANSAKSI

Objek Halal

Objek Haram

Sumber: Slamet Wiyono(2006), , Cara Mudah Memahami Akuntansi Perbankan Syariah.

Kedua, Integrated Core Banking System. Core Banking System (CBS) adalah aplikasi utama yang digunakan untuk mencatat dan membukukan semua

transaksi yang dilakukan bank. Dalam PBI, diatur bahwa Layanan Syariah harus

memiliki pencatatan dan pembukuan yang terpisah dari Kantor Cabang dan atau

KC Pembantu konvensional, yang selanjutnya laporan atas transaksi harian

tersebut wajib digabungkan dengan laporan Kantor Cabang Syariah induknya.

Pertanyaan selanjutnya adalah apakah diperbolehkan transaksi Bank Syariah dan

Bank Konvensional dibukukan dan diproses dalam satu Core Banking System

yang sama.

Hal ini sangat dimungkinkan mengingat perkembangan aplikasi Core Banking System dewasa ini mampu meng-handle transaksi yang bersifat multi-bank atau multicompany. Dengan Core Banking System yang mempunyai kemampuan multi-bank maka CBS bisa mencatat dan mengadministrasikan

secara bersamaan baik produk dan jasa Bank Syariah maupun Bank

Konvensional, tetapi tetap mampu memisahkan mana transaksi Bank Syariah

dan mana transaksi Bank Konvensional. Oleh karena itu CBS multi-bank bisa

menghasilkan accounting entity yang berbeda antara Bank Syariah dan Bank C

TRANSAKSI HARAM

D TRANSAKSI

Konvensional, sehingga laporan-laporan yang dihasilkan oleh perusahaan yang

berdiri sendiri seperti Neraca, Laba Rugi, dan laporan lainnya juga dapat

dihasilkan dan terpisah secara otomatis antara Bank Syariah dan Bank

Konvensional (Sutrisno Mukayan dalam Dadang Romansyah, 2006).

Ketiga, perlu dipahami bahwa pola office channelling, kemungkinan baru akan teruji pada sisi liabilities-nya neraca bank, yaitu sisi funding. Yang menjadi masalah, setelah funding diperoleh, pekerjaan selanjutnya adalah bagaimana mengalokasikan dana tersebut kedalam bentuk pembiayaannya (financing).

Padahal, kalau dana dari skim syariah dialokasikan dalam kredit berbentuk

konvensional adalah tidak diperbolehkan alias haram dalam konsep bank

syariah. Dengan kata lain, selain pola ini bisa mendorong pertumbuhan

perbankan syariah dari sisi funding, pola office channelling juga memunculkan tantangan tersendiri bagi para bankir untuk penempatan dananya pada sektor

dan skim yang halal.

Keempat, perlu diperhatikan adalah jangan sampai pola office channelling

ini merusak citra positif (terutama aspek kehalalannya) dari perbankan syariah.

Perlu diketahui, pola two windows system yang selama ini diterapkan di Malaysia masih diperdebatkan (debatable) keberadaanya oleh para syariah scholars baik di Timur Tengah, maupun di Malaysia sendiri. Inti yang diperdebatkan adalah kehalalan praktik mencampuradukkan antara praktik

syariah dan praktik konvensional dalam 'satu keranjang'. Dengan kata lain, karena pola office chanelling ini ada kemiripan dengan two windows system di Malaysia, maka aspek kehalalan produk dan praktik perbankan yang sesuai

Logika percampuran uang dianalogikan dengan restoran yang menjual

masakan babi yang haram dan makanan halal. Sehingga, memungkinkan terjadi

percampuran baik melalui wadah penggorengan, sisa minyak, tangan koki dan

lainnya. Percampuran tersebut dimungkinkan, karena baik babi, makanan halal

maupun media perantara, secara substansi bersifat riil (ada unsur atau senyawa

kimiawi yang menyusun materi). Sedangkan sistem keuangan tidak dapat

dianalogikan seperti itu karena bersifat abstrak.

Uang yang digunakan sekarang ini, jika ditelurusi sejarah uang kertas,

adalah dipersamakan dengan catatan berisi janji dari penerbit yang menyatakan

lembaran itu dapat ditukar dengan emas senilai nominal yang tertera. Pada era

modern, kertas janji-janji tersebut, oleh bank disimpan dalam memory dan hard disk komputer. Kapan janji baru diterima, kapan janji itu akan diperjanjikan lagi kepada pihak lain, dan sebagainya. Sehingga yang ada pada bank adalah sekedar

catatan-catatan atau ingatan janji-janji saja. Dengan demikian karena uang pada

bank bersifat abstrak dan tidak bersifat benda kimiawi, maka logika

penggorengan tersebut kurang tepat (Wahyu Avianto dalam Dadang

Romansyah, 2005).

Kelima, yang merupakan kekhawatiran berikutnya adalah pendapatan bunga kredit yang mungkin nyasar ke bank syariah. Hal ini sebenarnya diatur

dalam sistem akuntansi perbankan syariah berdasarkan PSAK 59. Peraturan

tersebut tidak mengakui pendapatan bunga atau pendapatan non-halal lainnya

sebagai pendapatan bank syariah. Dana syariah tidak boleh disalurkan ke

konvensional dan juga sebaliknya. Laporan keuangan bank syariah pun

disajikan tersendiri bahkan oleh bank konvensional yang memiliki UUS,

Terakhir, jika ke depan dengan pola office channelling ini akan berlanjut untuk menyatukan dua model pembiayaan, yaitu: syariah dan konvensional

dalam satu kantor, maka yang perlu diperhatikan adalah aspek kepatuhan

terhadap syariah (syariah compliance). Pengalaman di Malaysia dalam

mengelola industri perbankan syariah, sarat dengan kontroversi. Hal ini

mengingat, regulasi yang dijalankan sangat longgar terhadap kepatuhan syariah

(syariah compliance), yang hingga kini diperdebatkan oleh syariah scholars.

C. PERAN TEKNOLOGI INFORMASI DALAM USAHA BANK

Keberhasilan kinerja suatu bank, baik konvensional maupun bank syariah, sangat

ditentukan oleh bagaimana bank tersebut membuat rencana jangka panjang, rencana

jangka menengah dan rencana jangka pendek, yang biasanya tertuang dalam bentuk

rencana bisnis (Business Plan) dan rencana strategi (strategi plan). Rencana teknologi informasi suatu bank harus mengacu pada rencana strategi dan rencana bisnis bank

tersebut.

Bank yang telah memiliki rencana strategi baik, belumlah menjamin akan

keberhasilannya, sebab masih harus melewati tahap berikutnya yang tidak kalah

pentingnya dengan membuat rencana strategi yaitu tahap implementasi strategi (strategic implementation) atas rencana strategi yang telah dibuat, yang harus dilakukan dengan baik dan konsisten, guna untuk mengantisipasi berbagai perubahan yang sangat cepat dari

kondisi lingkungan bank tersebut.

kondisi internal perusahaan itu sendiri (company condition). (Tim Pengembangan Perbankan Syariah Institute Bankir Indonesia,2001:296 ).

1. PERUBAHAN TEKNOLOGI

Dalam usaha perbankan teknologi selain berpengaruh besar terhadap kualitas jasa

layanan yang diberikan, juga sekaligus menjadi ancaman kelangsungan usaha suatu

bank. Pengaruh besar teknologi terhadap kualitas layanan akan terlihat pada saat bank

mulai berkembang, jumlah nasabah semakin meningkat, jenis transaksi semakin

banyak dan semakin kompleks, saat itulah bank mulai kewalahan, sistem teknologi

informasinya mulai jatuh bangun karena kapasitas telah dilewati,apalagi bicara soal

”respons time” pastilah tidak akan memenuhi ekspektasi nasabah. Ancaman dari perkembangan dan penerapan teknologi informasi terhadap kelangsungan usaha bank

terlihat dari munculnya ”Global Information Network and Financial Service” (Tim Pengembangan Perbankan Syariah Institute Bankir Indonesia,2001:296 ).

Pengaruh paling besar bagi bank adalah adanya perkembangan dan penerapan

dalam bidang teknologi informasi yang melibatkan perangkat teknologi (hardware dan software) dan teknologi komunikasi. Melalui penerapan teknologi informasi seluruh bank, baik bank konvensional maupun dalam bidang syariah di dunia, berpacu

meningkatkan efisiensi dan produktivitas dengan memperbaiki kinerja operasionalnya

dan pengelolaan manajemennya dengan dengan penerapan teknologi mutakhir.

Berbagai bank asing dan bank nasional,misalnya Citibank dan BCA, telah

menempatkan teknologi informasinya sebagai Point Of Differentiation dan kunci

lahan Fee Based Income dan Funding. (Tim Pengembangan Perbankan Syariah Institute Bankir Indonesia,2001: 297).

Beberapa kemajuan teknologi informasi yang saat ini sangat berpengaruh dan

mungkin akan tetap bertahan hingga dekade mendatang adalah layanan jasa

perbankan berbasis internet (internet banking/web banking) dan layanan jasa perbankan berbasis teknologi telepon seluler (mobile banking) baik dengan dukungan teknologi Wireless Aplication Protocol (WAP) maupun dengan dukungan Short Message Services (SMS). Penerapan teknologi informasi tersebut mampu meningkatkan jasa layanan perbankan kepada nasabah dan dapat memberikan

delivering value yang lebih tinggi kepada nasabah.

Berbagai kemajuan teknologi informasi ini harus terus dipantau arah dan

kemungkinan penerapannya dalam layanan perbankan. Penerapan teknologi informasi

menjadi semakin penting bagi kelangsungan usaha suatu bank, mengingat bank-bank

diseluruh dunia saat ini tengah berpacu untuk menerapkan berbagai kemajuan

teknologi informasi. Keterlambatan dalam penerapan teknologi informasi dapat

berdampak luas bagi bank, terutama dalam posisi (positioning) bank dalam persaingan.

Penerapan teknologi informasi dalam usaha selalu memiliki dua implikasi yang

saling bertolak belakang, satu sisi penerapan teknologi informasi yang memberikan

delevery value yang lebih tinggi kepada nasabah, tapi disisi lain penerapan teknologi informasi tersebut mengandung pula risiko, baik risiko finansial maupun risiko

nonfinansial, semakin canggih teknologi informasi yang diterapkan, akan semakin

tinggi pula risiko yang harus dihadapi. Semakin kecil tingkat risiko yang diinginkan

Oleh karena itu penerapan teknologi informasi dalam usaha bank harus

dilakukan secara profesional, dengan pengendalian yang memadai untuk tingkat risiko

yang masih dapat diterima dan biaya yang tidak terlalu tinggi. Penerapan prinsip

operasional perbankan mutlak harus diterapkan, diantaranya adalah:

1. Prinsip tiga pihak terkait, maker, checker dan authorizer. 2. Prinsip pengendalian ganda (dual control).

3. Prinsip pemisahan tugas (segregation of duties).

4. Prinsip pendokumentasian yang memadai (good records).

Lingkup manajeman teknologi informasi dapat dikelompokkan menjadi tiga

functional area, yaitu:

1. Pengembangan sistem (systems development).

2. Dukungan teknis (technical support).

3. Operasional pusat pengolahan data (data center operation).

Fungsi ketiga tersebut walaupun secara fisik dapat berada dalam ruang yang

saling bersebelahan, saling menempel bahkan mungkin berada dalam satu ruang yang

sama, namun secara logika harus tetap dikelola secara terpisah. Diperlukan suatu

pihak antar muka yang dapat menjembatani antara ketiga fungsi tersebut.

Fungsi antarmuka tersebut dilakukan oleh dukungan teknis (technical support),

guna untuk menjaga independensi pemisahan tugas dan agar tetap dapat menjaga

kelancaran hubungan dan kerja antara fungsi pengembangan sistem (system

development) dalam fungsi operasional pusat pengolahan data (data center operation)

(Tim Pengembangan Perbankan Syariah Institute Bankir Indonesia,2001:298 ).

Krisis yang terus berkepanjangan melanda kawasan Asia seperti juga melanda

Indonesia hingga kini, telah merubah perilaku konsumen. Daya beli konsumen

semakin menurun, konsumen semakin kritis dan cenderung value oriented dalam memiliki produk maupun layanan jasa. Terdapat kecenderungan terjadinya market downscaling yaitu konsumen yang dulunya quality oriented turun posisi menjadi

value oriented, sementara konsumen yang dulunya value oriented beralih menjadi

price oriented. Menurunnya daya beli konsumen ini menjadikan konsumen semakin selektif, hanya barang-barang dan jasa yang mampu memberikan value yang tinggi

saja yang akan dibeli.

Dalam usaha perbankan fenomena tersebut terlihat dari penurunan yang sangat

tajam pengguna kartu kredit, sebagai gantinya penggunaan kartu debet semakin

meningkat, karena nasabah dapat lebih mengatur sendiri penggunaannya dan mampu

memberikan kemudahan dalam pengambilan uang kapanpun dan dimana saja berada.

Nasabah perbankan menjadi semakin pintar dan mulai tumbuh rasa kebutuhan

dukungan keuangan yang memberikan mamfaat jangka panjang. Kondisi ini

mendorong meningkatnya kebutuhan invesment oriented dalam layanan jasa

keuangan, baik dari sisi funding maupun lending.

Kebutuhan pembiayaan usaha semakin sulit kalau hanya mengandalkan sistem

perbankan konvensional, selain mahal ternyata juga terbatas dan jika kondisi tingkat

suku bunga tinggi, akan sangat memberatkan bagi nasabah penerima kredit

perbankan. Oleh sebab itu timbullah kebutuhan alternatif jasa layanan pembiayaan

dari perbankan syariah yaitu berupa produk pembiayaan dari bank syariah. Perubahan

perilaku konsumen yang perlu mendapat perhatian juga adalah adanya apresiasi

Gejala ini mulai timbul sejak tahun 80-an, dimana orang mulai berani secara

terbuka menunjukkan ketaatan dalam menjalankan syariat Islam. Pada mulanya

apresiasi terhadap ajaran agama Islam ini hanya terkait pada aspek ritual, tetapi

kemudian pelan tapi pasti, kecenderungan ini telah berkembang kepada aspek

muamalah. Hal inilah yang mendorong munculnya bank-bank syariah baru di

Indonesia (Tim Pengembangan Perbankan Syariah Institute Bankir

Indonesia,2001:299 ).

3. PERUBAHAN PESAING

Perubahan yang dipicu oleh teknologi, ekonomi, pasar, sosial budaya, kondisi

politik terutama yang berkaitan dengan perundang-undangan dan regulasi perbankan.

Pada gilirannya menyebabkan berubahnya kondisi persaingan. Persaingan ini bukan

hanya ditingkat nasional namun juga ditingkat global. Dengan tingginya persaingan

ini, berbagai langkah dan gerak pesaing harus terus-menerus dicermati dan dipantau,

agar bank dapat memilih langkah dan strategi yang tepat untuk menghadapinya.

Berbagai dinamika yang terjadi dalam persaingan usaha perbankan syariah nasional

dapat digolongkan kedalam empat aspek berikut :

a. Kehadiran para pemain baru di perbankan syariah, setelah diberlakukannya

Undang-Undang No. 7 tahun 1992. undang-undang ini memberi kesempatan

seluas-luasnya bagi masyarakat untuk mendirikan usaha bank yang

operasionalnya berdasarkan syariah (Sistem Bank Tanpa Bunga), termasuk didalamnya kesempatan bagi bank konvensional untuk membuka kantor

cabangnya yang khusus melakukan kegiatan berdasarkan prinsip syariah.

Dengan diberlakukannya Undang-undang tersebut, berarti pemerintah tidak

tersebut telah merubah posisi Bank Muamalat menjadi dalam tekanan untuk

mempertahankan kelangsungan usahanya. Disisi lain munculnya para pemain

baru dalam perbankan syariah, akan menciptakan noise dan pada akhirnya justru akan membesarkan pangsa pasar perbankan nasional termasuk pangsa

pasar perbankan syariah nasional.

b. Kebutuhan akan jumlah jaringan outlet. Menyebabkan semakin pentingnya skala perusahaan ( size ) dan franchise-value untuk dijadikan sebagai komponen keunggulan bersaing sebuah bank. Dengan size yang besar,

diharapkan bank akan memiliki modal besar dan rasio kecukupan modal

(CAR) lebih baik, lebih leluasa melakukan ekspansi dan memiliki cadangan cukup besar pula untuk non performing loans. Size yang besar saja tidak

cukup, karena size yang besar yang dimiliki bank nasional tidak akan banyak

berarti dihadapan bank-bank global. Oleh karena itu dukungan kuat dana

pihak ketiga baru akan terwujud jika bank tersebut telah memiliki franchise value yang tinggi. Selain merger dengan bank lain untuk menciptakan size yang besar dapat dilakukan dengan jalan aliansi strategi (strategic alliance).

c. Terkait dengan urgensinya untuk memiliki franchise value yang kuat, bank-bank global telah memiliki franchise value yang kuat, bank-bank global telah

memiliki keunggulan supply chain management and global network

management yang baik, sehingga bank global memiliki kemampuan untuk melayani nasabah hingga melewati batas wilayah dan negara secara efektif

dan efisien.

d. Keberadaan bank-bank global di pasar domestik, bahkan mereka diberi

keleluasaan untuk beroperasi keseluruh wilayah Indonesia, yang didukung

kuat, benar-benar menjadi ancaman yang serius bagi bank-bank maupun

lembaga keuangan nonbank nasional termasuk bagi bank-bank syariah di

Indonesia.

4. KONDISI INTERNAL BANK

Dari berbagai kondisi lingkungan yang dapat mempengaruhi kinerja suatu bank

tersebut diatas, kinerja suatu bank juga sangat ditentukan oleh kondisi internal bank

tersebut, terutama dalam upayanya untuk mengantisipasi semua perubahan

lingkungan tersebut. Kinerja suatu bank sangat ditentukan oleh upaya bank tersebut

dalam usaha merebut market share sesuai dengan potensi market size yang dapat dibidik.

Karena keterbatasan jaringan, banyak kendala yang dihadapi bank dalam upaya

untuk meningkatkan kegiatan funding, lending dan fee based income. Selain terdapat kendala umum yang juga dialami oleh perbankan konvensional, perbankan syariah

memiliki kendala yang bersifat khusus, yaitu bank syariah harus mampu

menunjukkan emotional maupun functional benefit.

Kondisi internal suatu bank sangat menentukan akan keberhasilannya dalam

tahap implementasi rencana strategis. Keberhasilan strategi suatu bank, selain

memiliki strategi yang baik, masih diperlukan 6 ”S” lainya yaitu : Structure, System, Style, Staff, Skills dan Share value(Mckinsey 7-S Model).

manusia yang ada di dalam bank. Shared Value adalah nilai-nilai bersama yang dianut oleh seluruh anggota organisasi.

Elemen-elemen ”S” tersebut dapat dipakai sebagai landasan untuk mewujudkan misi dan visi bank dan diharapkan dapat menjadi corporate culture organisasi. Yang perlu digarisbawahi disini adalah Staff, Style, dan Skills. Dimulai dari rekruitment yang tepat, pengembangan dan pelatihan yang memadai guna untuk meningkatkan

kompetensi, hingga penempatan yang tepat pula, hal ini perlu dibentuk melalui

pelatihan yang tepat dan berkesinambungan, sehingga dapat mewujudkan Style yang diinginkan dan memiliki nilai-nilai bersama (Shared Value) yang diinginkan, pada gilirannya nanti dapat dibentuk suatu corporate culture yang sesuai dengan prinsip-prinsip syariah.

Selain itu ada yang perlu digarisbawahi juga yaitu Systems. Sistem yang dimaksud disini adalah teknologi sistem informasi yang digunakan untuk mendukung

operasional bank syariah, baik dari sisi funding maupun lending atau sisi pembiayaan. Modul-modul syariah dari sistem tersebut harus benar-benar dirancang dan dibuat

dengan menggunakan dasar prinsip-prinsip adanya akuntansi syariah, bukan sekedar

mengadopsi sistem konvensional yang disyariahkan.

Hal ini disebabkan karena konsep sistem konvensional menggunakan prinsip

accruals dan interest basis system, sedangkan sistem syariah menggunakan prinsip

cash basis dan non interest basis systems. Konsep loan system dalam sistem bank konvensional sama sekali berbeda dengan konsep pembiayaan dalam sistem

perbankan syariah. Cakupan produk bank syariah, mulai dari Ijarah (leasing),

pembiayaan syariah, misalnya : hawalah, hingga rahn atau pegadaian

D. PENELITIAN TERDAHULU.

Sebagai pertimbangan dan acuan perbandingan untuk landasan penelitian yang

akan dilakukan oleh peneliti, maka penelitian menggunakan Fajar Suryo Saputro

(2007) sebagai acuan perbandingan.

Penelitian terdahulu yang dilakukan oleh Fajar Suryo Saputro (2007) dengan

judul “Analisis Faktor-Faktor Yang Mempengaruhi Konsumen Dalam Memilih

Warnet Pada Warnet Click Net Di Ciputat”. Alat analisis yang digunakan adalah

analisis faktor. Tujuan penelitian ini adalah untuk mengetahui faktor-faktor yang

dipertimbangkan konsumen dalam memilih jasa warnet yang mau dipakai.

E. KERANGKA PEMIKIRAN

Kerangka pemikiran merupakan sintesa dari serangkaian teori yang tertuang

dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran sistematis dari

kinerja teori dalam memberikan solusi atau alternatif solusi dari serangkaian masalah

yang ditetapkan.(Abdul Hamid :2007:26 ).

Untuk memperjelas jalannya penelitian ini, maka peneliti membuat kerangka

Dari gambar di atas, dapat dijelaskan bahwa dari 16 variabel yang telah

disebutkan diatas , maka dapat dijelaskan sebagai berikut : 1. Kualitas jasa layanan yang

diberikan.

2. Kelangsungan usaha suatu bank .

3. Jenis transaksi semakin meningkat.

4. Jenis transaksi semakin kompetitif.

5. Produk-produk perbankan kompetitif.

6. Memperluas akses nasabah. 7. Memenuhi kebutuhan

masyarakat terhadap produk-produk perbankan.

8. Kebutuhan terhadap layanan jasa keuangan lebih

meningkat.

9. Pelayanan yang terbaik atau istimewa dibandingkan bank syariah yang lainnya.

10.Kemudahan bertransaksi dengan banyaknya jumlah outlet atau jaringan. 11.Kemampuan bersaing. 12.Kemampuan mengungguli

dalam hal produk-produk perbankan.

13.Reputasi semakin bagus. 14.Semakin dikenal masyarakat. 15.Mengedepankan

prinsip-prinsip syariah.

16.Maksimal dalam pelayanan.

Analisis

Faktor ke-1

Faktor ke-2

Faktor ke-3

1. Teknologi

1) Kualitas jasa layanan yang diberikan.

2) Kelangsungan usaha suatu bank.

3) Jenis transaksi semakin meningkat.

4) Jenis transaksi semakin kompetitif.

2. Perilaku nasabah

5) Produk-produk perbankan kompetitif.

6) Memperluas akses nasabah.

7) Memenuhi kebutuhan masyarakat terhadap produk-produk perbankan.

8) Kebutuhan terhadap layanan jasa keuangan lebih meningkat.

3. Pesaing

9) Pelayanan yang terbaik atau istimewa dibandingkan bank syariah lain.

10)Kemudahan bertransaksi dengan banyaknya jumlah jaringan outlet.

11)Kemampuan bersaing.

12)Kemampuan mengungguli dalam hal produk-produk perbankan.

4. Internal bank

13)Reputasi semakin bagus.

14)Semakin dikenal masyarakat.

15)Mengedepankan prinsip-prinsip syariah.

16)Maksimal dalam memberikan pelayanan.

F. HIPOTESIS

Hipotesis adalah suatu jawaban yang bersifat sementara terhadap masalah yang

diajukan dan jawaban itu masih diuji secara empirik kebenarannya. Berdasarkan

perilaku nasabah, pesaing dan kondisi internal bank itu sendiri adalah faktor-faktor

BAB III

METODOLOGI PENELITIAN

A. RUANG LINGKUP PENELITIAN.

Lokasi penelitian dilakukan di daerah Jakarta Selatan, lebih tepatnya Bank Negara

Indonesia (BNI) Syariah Cabang Jakarta Selatan, penelitian ini dilakukan selama kurang

lebih dua (2) minggu. Penelitian ini dilakukan di Jakarta Selatan karena peneliti merasa di

kantor cabang syariah (KCS) Bank Negara Indonesia (BNI) yang menjadi syarat dalam

membolehkan suatu bank dalam melaksanakan program Office Channeling.

Ruang lingkup penelitian dibatasi pada faktor-faktor Teknologi Informasi pada

suatu bank dari sudut pandang nasabah dalam menunjang program Office Channeling

terutama dalam hal pelayanan perbankan.

B. METODE PENENTUAN SAMPEL.

1. Populasi

Populasi adalah suatu wilayah generalisasi yang terdiri dari objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

supaya dapat dipelajari.populasi pada penelitian ini adalah nasabah bank yang

menggunakan jasa-jasa perbankan yang salah satunya program Office Channeling.

Sampel adalah bagian dari jumlah data dan karakteristik yang dimiliki populasi

tersebut berupa anggapan atau persepsi dari nasabah bank yang diperoleh melalui

kuisioner dengan bentuk pertanyaan yang bersifat tertutup. Sampling banyak

dilakukan di dalam penelitian-penelitian, disebabkan karena adanya

kebaikan-kebaikan. Diantaranya adalah menghemat waktu, biaya dan tenaga. Data yang

dibutuhkan dalam penelitian ini adalah data primer dan data sekunder. Data primer

adalah data yang diperoleh secara langsung dari sumbernya. Dalam penelitian ini data

primer yang penulis peroleh adalah berasal dari survey yang penulis lakukan secara