DAFTAR PUSTAKA

Amir, M.Taufiq. 2005. Dinamika Pemasaran : Jelajahi & Rasakan. PT. Raja Grafindo Persada, Jakarta.

Arisson Hendry, Aries Kartono, Awantiono Hadhianto, Aryo Yudhoko. 1999. Perbankan Syariah. Mualamat Institute, Jakarta Pusat

Budi Agus Riswandi. 1995. Hukum Tentang Internet Banking. Gramedia Pustaka, Jakarta

Davis, F.D. 1989. Perceived usefulness, perceived ease of use, and user acceptance of information technology. MS Quarterly (online), Vol. 13 Iss. 3, pg. 318. http://www.cba. hawaii.edu/chismar/ITM704/ DavisTAM 1989.pdf.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponogoro, Semarang

Huff Darrel, Irving Geis. 1988. How To Lie With Statistic. W.W Norton and Company, New York

Kasmir. 2004. Pemasaran Bank. Kencana, Jakarta

Kasmir. 2008. Bank dan Lemabaga Keuangan Lainnya. Edisi Revisi. PT. Raja Grafindo Persada, Jakarta

Kotler, Philip dan Keller, Kevin Lane. 2009. Manajemen Pemasaran. Edisi 13 Jilid 1. Erlangga, Jakarta

Kusmayadi, Tatang. 2007. Pengaruh Relationship Quality Terhadap Loyalitas Nasabah Tabungan, STIE STAN Indonesia Mandiri

Maryanto, Supriyono. 2010. Metode Penelitian. Grafindo, Jakarta

Poon, W. C. 2008. Users’ adoption of e-banking services. Journal of Business & Industrial Marketing. Vol.23, No.1, hal.59–69. the Malaysian perspective‖. Rodoni, Ahmad. 2006. Bank dan Lembaga Keuangan Lainnya Edisi 1 Cetakan

1. CSES Press, Jakarta

Sugiyono. 2010. Metode Penelitian Bisnis. Alfabeta, Bandung.

BAB 3

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif. Penelitian deskriptif yaitu penelitian yang bertujuan untuk membuat gambaran-gambaran (deskripsi) secara sistematis, faktual, dan akurat mengenai fakta-fakta dan sifat-sifat populasi atau daerah tertentu. Penelitian ini biasanya dilakukan tanpa hipotesis yang telah dirumuskan secara ketat, adakalanya menggunakan hipotesis tetapi bukan untuk diuji secara statistika (Singarimbun & Sofian, 1983 : 3)

3.2 Tempat dan Waktu Penelitian

Tempat penelitian dilakukan di perusahaan yang bergerak di lembaga keuangan perbankan, tepat nya di PT. Bank Negara Indonesia (Persero) Tbk. Kantor Cabang Umum Medan beralamat di Jalan Pemuda No.12 Medan. Waktu penelitian dilaksanakan sejak bulan Mei sampai dengan selesai.

3.3 Batasan Operasional

3.4 Definisi Operasional

Agar penelitian ini dapat dilaksanakan sesuai dengan yang diharapkan, maka perlu di pahami berbagai unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah yang termuat dalam operasional variabel penelitian. Secara rinci operasionalisasi variabel penelitian adalah sebagai berikut :

Tabel 3.1 Operasi Variabel Penelitian Variabel Definisi Operasional Indikator

Persepsi Kemudahan Penggunaan

(X1)

Persepsi Kemudahn Penggunaan didefinisikan sebagai tingkat dimana seseorang meyakini bahwa penggunaan Teknologi informasi merupakan hal yang mudah dan tidak memerlukan usaha keras dari pemakainya. Davis (1989 : 320

a. Internet Banking mudah dipelajari oleh nasabah

b. Internet banking dapat digunakan dengan mudah sesuai dengan keinginan nasabah

c. Nasabah dapat menggunakan Kenyamanan

(X2)

Kenyamanan internet banking menyediakan tingkat kenyamanan yang lebih tinggi yang mana memudahkan nasabah untuk melakukan transaksi perbankan kapanpun dan di manapun.

Poon (2008 :157)

a. Nasabah dapat mengakses internet banking kapanpun dan di manapun (anytime and everywhere)

b. Tidak terdapat antrian (queue)

c. Hemat waktu

Kepercayaan (X3)

Kepercayaan muncul ketika adanya keyakinan dari pihak konsumen yaitu pelanggan dari rekan dan reliabilitas pertukaran. Kepercayaan di sini adalah kepercayaan nasabah pada penyelenggara transaksi eletronik perbankan, serta

kepercayaan pada

mekanisme operasional dari transaksi yang dilakukan. „ Dooney dan Cannon (dikutip oleh Kusmayadi

a. Internet banking dapat dihandalkan

b. Sikap empati pada pengguna internet banking

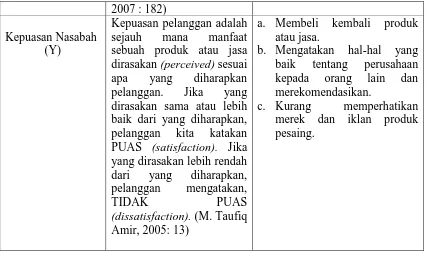

2007 : 182) Kepuasan Nasabah

(Y)

Kepuasan pelanggan adalah sejauh mana manfaat sebuah produk atau jasa dirasakan (perceived) sesuai apa yang diharapkan pelanggan. Jika yang dirasakan sama atau lebih baik dari yang diharapkan, pelanggan kita katakan PUAS (satisfaction). Jika yang dirasakan lebih rendah dari yang diharapkan, pelanggan mengatakan,

TIDAK PUAS

(dissatisfaction). (M. Taufiq Amir, 2005: 13)

a. Membeli kembali produk atau jasa.

b. Mengatakan hal-hal yang baik tentang perusahaan kepada orang lain dan merekomendasikan.

c. Kurang memperhatikan merek dan iklan produk pesaing.

3.5 Skala Pengukuran Variabel

Skala pengukuran menggunakan Skala Likert yang digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fonemena sosial. Dengan skala likert maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupaya pernyataan atau pertanyaan (Sugiyono, 2010 : 73-74)

Tabel 3.2 Tabel Skala Likert No Instrumen Skala Likert Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Ragu-Ragu (RR) 3

4 Tidak Setuju (TS) 2

3.6 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2010 : 115)

Penelitian ini dilakukan dengan pengambilan data dari para responden. Data yang diambil adalah dari sampel yang mewakili seluruh populasi. Maka dari sampel yang diambil dari populasi harus betul-betul representative (mewakili).

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2010 : 116)

Teknik sampling yang peneliti gunakan untuk penelitian ini adalah Random Sampling, yaitu teknik penentuan sampel secara acak. (Sugiyono, 2010 : 123)

Ukuran sampel yang layak dalam penelitian adalah antara 30 s/d 500. (Sugiyono, 2010:103). Berdasarkan penelitian di lapangan maka sampel yang digunakan dalam penelitian ini adalah 75 orang/responden.

3.7 Jenis dan Sumber Data 3.7.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini yaitu :

2. Data Kuantitatif, yaitu data dalam bentuk angka yang dapat dihitung, yang diperoleh dari perhitungan kuesioner yang akan dilakukan yang berhubungan dengan masalah yang dibahas.

3.7.2 Sumber Data

Sumber data yang diperoleh adalah sebagai berikut :

1. Data primer, yaitu data yang diperoleh langsung dari penelitian di lapangan, yang sumbernya dari responden, dan hasil wawancara dengan pihak yang bersangkutan. Data diperoleh dari hasil wawancara melalui kuesioner pada nasabah di BNI Kantor Cabang Umum Medan selama 5 hari.

2. Data sekunder, yaitu data yang diperoleh dari laporan bank, buku-buku teks,majalah, brosur, dan referensi lainnya yang berkaitan dengan minat nasabah,internet banking dan layanan.

3.8 Metode Pengumpulan Data

Untuk memperoleh data dan informasi yang diperlukan dalam penelitian ini, digunakan beberapa metode antara lain :

1. Kuesioner

Kuesioner yaitu membuat daftar pertanyaan untuk diisi oleh responden yang dipilih untuk diselidiki atau sebagai sampel.

2. Studi Kepustakaan

3. Wawancara

Untuk mendapatkan data primer dilakukan melalui wawancara secara langsung kepada pihak yang bersangkutan. Dalam penelitian ini penulis hanya diberi waktu lima hari untuk menyebarkan dan mewawancarai responden.

Limitation

Kesempatan menyebarkan/memberikan kuesioner selama 5 hari di Bank BNI Kantor Cabang Umum Medan. Responden menolak menjawab kuesioner di luar gedung Bank BNI Kantor Cabang Umum Medan.

3.9 Uji Validitas dan Reliabiltas 3.9.1 Uji Validitas

besarnya korelasi, kemudian dibandingkan dengan tabel r Product Moment dengan = 0,01 dengan kriteria sebagai berikut :

a. Jika rxy hitung ≥ r tabel, maka valid

b. Jika rxy hitung ≤ r tabel, maka tidak valid

3.9.2 Uji Reliabilitas

Reliabilitas adalah suatu angka indeks yang menunjukkan konsistensi suatu alat pengukur di dalam mengukur gejala yang sama. Makin kecil kesalahan pengukuran, maka makin reliable alat pengukur dan sebaliknya. Besar kecilnya kesalahan pengukuran dapat diketahui antara lain dari indeks korelasi antara hasil pengukuran pertama dan kedua. Uji ini digunakan untuk menguji seberapa konsisten satu atau seperangkat pengukuran mengukur suatu konsep yang diukur. Reliabilitas instrumen dilihat dari Cronbach Alpha. Suatu konstruk atau variabel dikatakan reliable jika nilai Cronbach Alpha > 0,6 (Ghozali, 2005 : 48)

3.10 Teknik Analisis Data

BAB IV

HASIL DAN ANALISIS

4.1 Sejarah Singkat Berdirinya Bank Negara Indonesia (Persero) Tbk Sejalan dengan perkembangan dan kemajuan masyarakat, bangsa dan Negara Republik Indonesia, selama 66 tahun usia BNI sejak didirikan pertama kali pada tanggal 05 Juli 1946, BNI terus tumbuh dan berkembang bersama Negeri, mengawal pembangunan di berbagai sektor industri, sesuai dengan tagline BNI, “Melayani Negeri, Kebanggaan Bangsa”.

Persiapan pembentukan bank milik sendiri dimulai sejak bulan September 1945 yang diprakasai oleh RM. Margono Djojohadikusumo yang pada waktu itu menjabat sebagai ketua Dewan Pertimbangan Agung. Atas dukungan dari wakil presiden Dr. Moh. Hatta, RM Margono Djojohadikusumo diberikan surat kuasa untuk mendirikan suatu bank umum yang berfungsi sebagai bank sirkulasi, surat kuasa tersebut ditanda tangani oleh Presiden Soekarno pada tanggal 16 September 1945. Atas dasar surat kuasa tersebut RM. Margono Djojohadikusumo pada tanggal 05 juli 1946 mendirikan Bank Negara Indonesia (BNI) berdasarkan Peraturan Pemerintah pengganti Undang-Undang (UU) No.2 tahun 1946 dan dirinya sendiri menjabat sebagai Presiden Direktur BNI.

pembentukannya. Hingga kini, tanggal tersebut diperingati sebagai Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 05 Juli ditetapkan sebagai Hari Bank Nasional.

Menyusul penunjukan De Javasche Bank yang merupakan warisan dari Pemerintah Belanda sebagai Bank Sentral pada tahun 1949, Pemerintah membatasi peranan Bank Negara Indonesia sebagai bank sentral. Bank Negara Indonesia lalu ditetapkan sebagai bank pembangunan, dan kemudian diberikan hak untuk bertindak sebagai bank devisa, dengan akses langsung untuk transaksi luar negeri.

Sehubungan dengan penambahan modal pada tahun 1955, status Bank Negara Indonesia diubah menjadi bank komersial milik pemerintah. Perubahan ini melandasi pelayanan yang lebih baik dan tuas bagi sektor usaha nasional.

Sejalan dengan keputusan penggunaan tahu pendirian sebagai bagian dari identitas perusahaan, nama Bank Negara Indonesia resmi digunakan mulai akhir tahun 1968. Perubahan ini menjadikan Bank Negara Indonesia lebih dikenal sebagai „BNI 46‟. Penggunaan nama panggilan yang lebih mudah diingat – „Bank

menegaskan dedikasi dan komitmen BNI terhadap perbaikan kualitas kinerja secara terus menerus.

Pada tahun 2004, identitas perusahaan yang diperbaharui mulai digunakan untuk menggambarkan prospek masa depan yang lebih baik, setelah keberhasilan mengarungi masa-masa yang sulit. Sebutan „Bank BNI‟ dipersingkat menjadi „BNI‟, sedangkan tahun pendirian –„46‟ - digunakan dalam logo perusahaan untuk meneguhkan kebanggaan sebagai bank nasional pertama yang lahir pada era Negara Kesatuan Republik Indonesia.

Pada akhir tahun 2012, Pemerintah Republik Indonesia memegang 60% saham BNI, sementara sisanya 40% dimiliki oleh pemegang saham publik baik individu maupun institusi, domestik dan asing. Saat ini, BNI adalah bank terbesar ke – 4 di Indonesia berdasarkan total asset, total kredit maupun total dana dana pihak ketiga. BNI menawarkan layanan jasa keuangan terpadu kepada nasabah, didukung oleh perusahaan anak : Bank Syariah, BNI Multi Finance, BNI Securites dan BNI Life Insurance.

Berangkat dari semangat perjuangan yang berakar pada sejarahnya, BNI bertekad untuk memnberikan pelayanan yang terbaik bagi negeri, serta senantiasa menjadi kebanggaan negara.

4.2 Produk Bank Negara Indonesia (Persero) Tbk.

Bank BNI mempunyai berbagai macam produk transaksi perbankan, diantaranya, yaitu :

Simpanan

Meliputi : Taplus, Taplus Anak, Simpanan Pelajar, Taplus Muda, Taplus Bisnis, Tapenas, Haji, BNI Dollar, Giro, Safe Deposit Box, Deposito. Pinjaman

Meliputi : BNI Griya, BNI Griya Multiguna, BNI Fleksi, BNI OTO, BNI Cerdas, BNI Instant, BNI Kartu Tunai

Kartu Kredit

Meliputi : Kartu Kredit Silver, Kartu Kredit Gold, Kartu Kredit Platinum, Kartu Kredit Titanium, Kartu Rewards Point,

E-banking

4.3 Uji Validitas dan Uji Reliabiltas 4.3.1 Uji Validitas

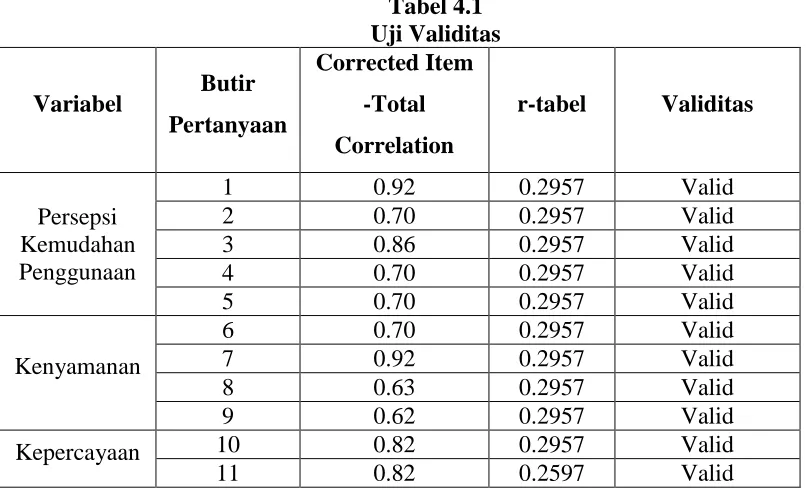

Suatu kuesioner dikatakan valid apabila instrumen penelitian tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur. Uji Validitas dilakukan dengan menggunakan SPSS versi 17.0 for Windows. Teknik pengujian ini mengkorelasikan masing-masing skor item dengan skor total. Pengujian ini menggunakan uji dua sisi dengan taraf signifikan 1% (0,01). Penelitian ini menggunakan 75 orang sampel, sehingga nilai n = 75. Dengan demikian, berdasarkan tabel Pearson’s product moment, nilai r-tabel untuk df = n-2 atau 73 pada signifikan 1% yaitu 0.2957. Sedangkan untuk nilairhitung dapat dilihat pada Corrected Item-Total Correlation. Apabila nilai rhitung > rtabel maka butir pertanyaan tersebut dikatakan valid. Sebaliknya apabila nilai r positif rhitung < r tabel maka pertanyaan tersebut dikatakan tidak valid. Berikut ini merupakan tabel output hasil uji validitas menggunakan SPSS 17.0

Tabel 4.1 Uji Validitas Variabel Butir

Pertanyaan

Corrected Item -Total Correlation

r-tabel Validitas

Persepsi Kemudahan Penggunaan

1 0.92 0.2957 Valid

2 0.70 0.2957 Valid

3 0.86 0.2957 Valid

4 0.70 0.2957 Valid

5 0.70 0.2957 Valid

Kenyamanan

6 0.70 0.2957 Valid

7 0.92 0.2957 Valid

8 0.63 0.2957 Valid

9 0.62 0.2957 Valid

Kepercayaan 10 0.82 0.2957 Valid

12 0.83 0.2597 Valid

13 0.83 0.2597 Valid

14 0.82 0.2597 Valid

Kepuasan Nasabah

15 0.92 0.2597 Valid

16 0.86 0.2597 Valid

17 0.92 0.2597 Valid

18 0.74 0.2597 Valid

19 0.74 0.2597 Valid

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan tabel di atas, dapat dilihat hasil analisis uji validitas bahwa rhitung yaitu Corrected Item-total Correlation masing-masing variabel > dari rtabel sebesar 0.2957. Hal ini menunjukkan bahwa semua instrumen pertanyaan yang digunakan dinyatakan valid untuk digunakan dalam penelitian ini

4.3.2 Uji Reliabilitas

Reliabilitas adalah suatu angka indeks yang menunjukkan konsistensi suatu alat pengukur di dalam mengukur gejala yang sama. Makin kecil kesalahan pengukuran, maka makin reliable alat pengukur dan sebaliknya. . Uji statistik yang digunakan dalam mengukur reliabilitas adalah Cronbach’s Alpha >0.60. Adapun hasil pengujian reliabilitas pada tabel berikut:

Tabel 4.2 Uji Reliabiltas Variabel Butir

Pertanyaan

Corrected Item

-Total Correlation r-tabel Validitas

Persepsi Kemudahan Penggunaan

1 0.96 0.2597 Reliable

2 0.96 0.2597 Reliable

3 0.96 0.2597 Reliable

4 0.96 0.2597 Reliable

5 0.96 0.2597 Reliable

Kenyamanan

6 0.96 0.2597 Reliable

7 0.96 0.2597 Reliable

9 0.96 0.2597 Reliable

Kepercayaan

10 0.96 0.2597 Reliable

11 0.96 0.2597 Reliable

12 0.96 0.2597 Reliable

13 0.96 0.2597 Reliable

14 0.96 0.2597 Reliable

Kepuasan Nasabah

15 0.96 0.2597 Reliable

16 0.96 0.2597 Reliable

17 0.96 0.2597 Reliable

18 0.96 0.2597 Reliable

19 0.96 0.2597 Reliable

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Dari 19 butir pertanyaan maka dapat dilihat uji reliabilitas pada tingkat signifikan 1% yang dihasilkan, bahwa nilai ralpha > rtabel (0.2597) maka instrumen dinyatakan reliabel dan sangat meyakinkan karena menunjukkan nilai Cronbach‟s

alpha > 0.6, sehingga setiap pertanyaan yang digunakan dalam penelitian ini dapat disebarluaskan pada responden yang menjadi objek penelitian.

4.4 Gambaran Umum Responden

Dalam penelitian ini, tujuan yang ingin dicapai adalah mengetahui bagaimana pengaruh pengunaan Internet Banking dapat meningkatkan tingkat kepuasan nasabah di PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Umum Medan. Untuk mengimplementasikan hal tersebut maka dilakukan penyebaran kuesioner kepada responden yang terlibat langsung dalam pengisian kuesioner.

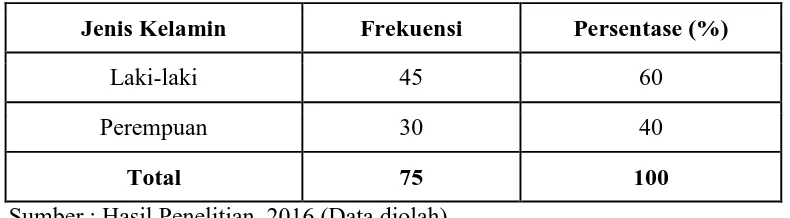

4.4.1 Data Responden Berdasarkan Jenis Kelamin

Penelitian yang dilakukan memberikan informasi perbandingan antara banyaknya nasabah pengguna Internet Banking berjenis kelamin laki-laki dan perempuan. Perbandingan jenis kelamin nasabah dapat dilihat dari hasil kuesioner yang telah disebar. Dari jumlah responden yang telah ditentukan sebagai sampel penelitian, yaitu sebanyak 75 orang, maka diperoleh hasil sebagai berikut.

Tabel 4.3

Data Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persentase (%)

Laki-laki 45 60

Perempuan 30 40

Total 75 100

Sumber : Hasil Penelitian, 2016 (Data diolah)

Data Responden Berdasarkan Jenis Kelamin

45

30

0 5 10 15 20 25 30 35 40 45 50

Laki-laki Perempuan

Gambar 4.1

Data Responden Berdasarkan Jenis Kelamin

4.4.2 Data Responden Berdasarkan Usia

Responden yang menggunakan Internet Banking terdiri dari berbagai usia. Dari 75 orang sampel maka diketahui jumlah golongan nasabah berdasarkan usia adalah sebagai berikut.

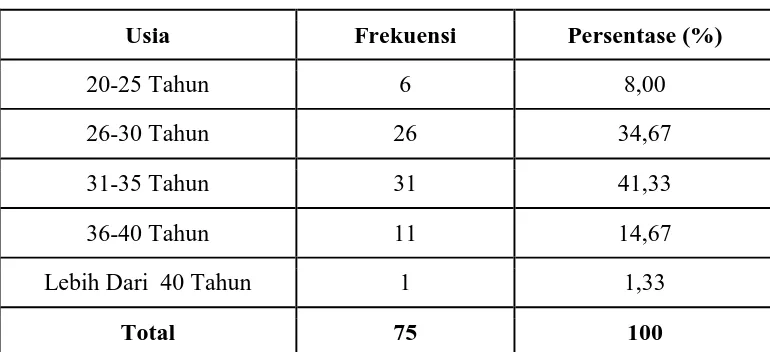

Tabel 4.4

Data Responden Berdasarkan Usia

Usia Frekuensi Persentase (%)

20-25 Tahun 6 8,00

26-30 Tahun 26 34,67

31-35 Tahun 31 41,33

36-40 Tahun 11 14,67

Lebih Dari 40 Tahun 1 1,33

Total 75 100

Berdasarkan tabel 4.4 di atas menunjukkan bahwa rata-rata usia responden yang terbesar dalam penelitian ini adalah berumur antara 31 – 35 tahun yaitu sebanyak 31 orang (41,33%), kemudian disusul oleh responden yang berumur antara 26 – 30 tahun sebanyak 26 orang (34,67%). Selanjutnya responden yang berumur antara 36-40 tahun sebanyak 11 orang (14,67%), responden yang berumur antara 20-25 tahun sebanyak 6 orang (8%) dan terakhir responden berumur lebih dari 40 tahun sebanyak 1 orang (1,33%). Dengan demikian maka dapat disimpulkan bahwa rata-rata usia nasabah pengguna Internet Banking pada PT. Bank Negara Indonesia (Persero), Tbk Kantor Cabang Umum Medan dan menjadi sampel dalam penelitian ini adalah berumur 31-35 tahun.

Data Responden Berdasarkan Usia

6

26

31

11

1 0

5 10 15 20 25 30 35

20-25 thn 26-30 thn 31-35 thn 36-40 thn Lebih Dari 40 thn

Gambar 4.2

Data Responden Berdasarkan Usia

4.4.3 Data Responden Berdasarkan Pekerjaan

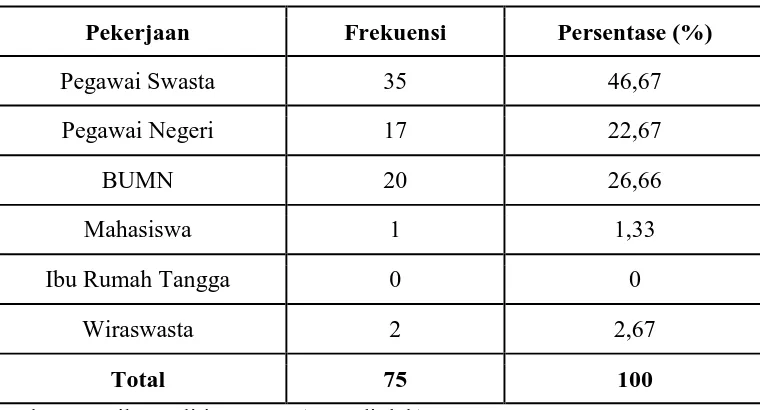

Tabel 4.5

Data Responden Berdasarkan Pekerjaan

Pekerjaan Frekuensi Persentase (%)

Pegawai Swasta 35 46,67

Pegawai Negeri 17 22,67

BUMN 20 26,66

Mahasiswa 1 1,33

Ibu Rumah Tangga 0 0

Wiraswasta 2 2,67

Total 75 100

Sumber : Hasil Penelitian, 2016 (Data diolah)

Data Responden Berdasarkan Pekerjaan

35

17 20

1 0 2

0 10 20 30 40

Peg. Swasta PNS BUMN Mahasiswa Ibu Rumah Tangga

Wiraswasta

Gambar 4.3

Data Responden Berdasarkan Pekerjaan

4.4.4 Data Responden Berdasarkan Pendapatan

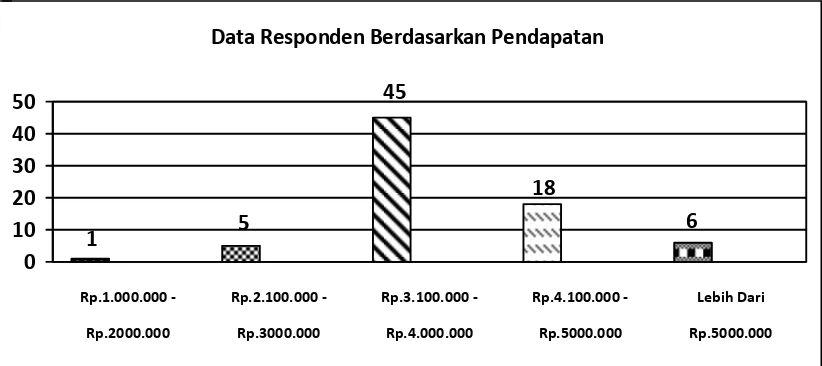

Karakteristik reponden pengguna Internet Banking berdasarkan pendapatan, dari hasil kuesioner adalah sebagai berikut

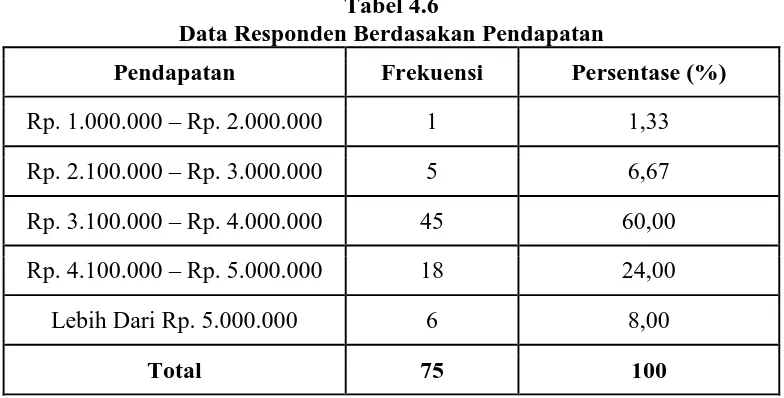

Tabel 4.6

Data Responden Berdasakan Pendapatan

Pendapatan Frekuensi Persentase (%)

Rp. 1.000.000 – Rp. 2.000.000 1 1,33

Rp. 2.100.000 – Rp. 3.000.000 5 6,67

Rp. 3.100.000 – Rp. 4.000.000 45 60,00

Rp. 4.100.000 – Rp. 5.000.000 18 24,00

Lebih Dari Rp. 5.000.000 6 8,00

Total 75 100

Sumber : Hasil Penelitian, 2016 (Data diolah)

Rp. 5.000.000 sebanyak 18 orang (24%), responden dengan pendapatan sebesar Lebih Dari Rp.5.000.000 berjumlah sebanyak 6 orang (8%) yang terakhir responden dengan pendapatan sebesar Rp. 2.100.000 – Rp. 3.000.000 berjumlah 5 orang (6,67%). Berdasarkan data tersebut dapat disimpulkan bahwa responden dengan pendapatan Rp. 3.100.000 – Rp. 4.000.000 adalah yang paling banyak menggunakan internet banking di PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Umum Medan.

Data Responden Berdasarkan Pendapatan

1 5

45

6 18

0 10 20 30 40 50

Rp.1.000.000 -Rp.2000.000

Rp.2.100.000 -Rp.3000.000

Rp.3.100.000 -Rp.4.000.000

Rp.4.100.000 -Rp.5000.000

Lebih Dari Rp.5000.000

Gambar 4.4

Data Responden Berdasarkan Pendapatan

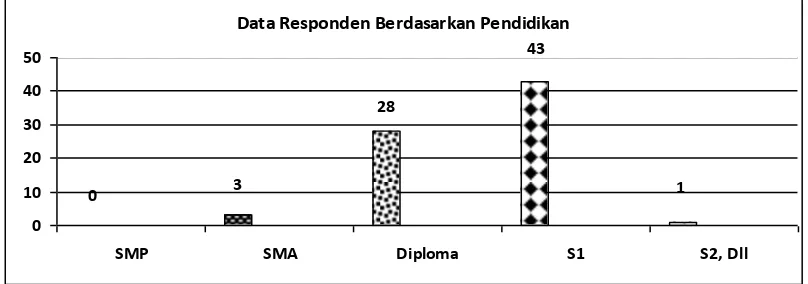

4.4.5 Data Responden Berdasarkan Pendidikan

Data Responden Berdasarkan Pendidikan

1 43

28

3 0

0 10 20 30 40 50

SMP SMA Diploma S1 S2, Dll

Tabel 4.7

Data Responden Berdasakan Pendidikan

Pendidikan Frekuensi Persentase (%)

SMP 0 0

SMA 3 4,00

Diploma 28 37,34

S1 43 57,33

S2,dll 1 1,33

Total 75 100

Sumber : Hasil Penelitian, 2016 (Data diolah)

Berdasarkan tabel 4.7 di atas ditunjukkan bahwa responden yang menggunakan internet banking dengan tingkat pendidikan S1 berjumlah 43 orang (57,33%), responden yang tingkat pendidikan diploma sebanyak 28 orang (37,34%), responden dengan tingkat pendidikan SMA sebanyak 3 orang (3%), responden dengan tingkat pendidikan S2, dll sebanyak 1 orang (1,33%) dan responden dengan tingkat pendidikan SMP tidak ada. Berdasarkan data tersebut dapat disimpulkan bahwa pengguna internet banking di PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Umum Medan adalah responden yang tingkat pendidikannya adalah sarjana dengan jumlah 43 orang (57,33%)

4.5 Analisis Deskriptif Data dan Penyajian Data

Dalam penelitian ini terdapat 3 variabel independent (bebas) yang mempengaruhi variabel dependent (terikat). Variabel bebas tersebut adalah persepsi kemudahan penggunaan, kenyamanan, dan kepercayaan yang mempengaruhi tingkat kepuasann nasabah dalam menggunakan internet banking di PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Umum Medan.

Untuk menjelaskan hal- hal tersebut data kuesioner akan diolah dengan menggunakan program komputer SPSS 17.0 untuk sistem operasi Windows dan Microsoft Excel dimana analisis deskriptif nya akan disajikan dalam bentuk tabel frekuensi, tabulasi silang (cross tab) dan gambar.

4.5.1 Variabel Persepsi Kemudahan Penggunaan

Berdasarkan hasil pengolahan data, tanggapan responden terhadap variabel persepsi kemudahan penggunaan dapat dilihat dalam tabel di bawah ini.

Tabel 4.8

Tanggapan Responden Terhadap Persepsi Kemudahan Penggunaan Keterangan

Kategori

Total Responden SS S RR TS STS

Mudah Dipelajari 18 56 1 0 0 75

Memudahkan Transaksi 23 52 0 0 0 75

Mudah Dioperasikan 17 57 1 0 0 75

Website e-banking BNI dapat diakses

dengan cepat 15 60 0 0 0 75

Tanggapan responden terhadap persepsi kemudahan penggunaan 23 15 15 56 52 57 60 60

1 0 0 0 0 0 1 0 0 0 0 0 0 0 0

18 17 0 10 20 30 40 50 60 70

Mudah Dipelajari Memudahkan

Transaksi

Mudah

dioperasikan

Website BNI cepat

diakses

Proses Log-in BNI

cepat

SS

S

RR

Berdasarkan tabel 4.8 di atas dapat dilihat bahwa tanggapan responden terhadap variabel persepsi kemudahan penggunaan berbeda-beda . Sebanyak 18 responden menyatakan sangat setuju, dan 56 responden menyatakan setuju untuk mudah dipelajari . Selanjutnya, sebanyak 23 responden memilih sangat setuju, dan 52 responden memilih setuju untuk memudahkan transaksi. Sebanyak 17 responden menyatakan sangat setuju, dan 57 responden menyatakan setuju untuk mudah dioperasikan. Selanjutnya 15 responden menyatakan sangat setuju, 60 responden menyatakan setuju untuk kecepatan akses website BNI e-banking. Dan yang terakhir 15 responden menyatakan sangat setuju dan 60 responden menyatakan setuju untuk kecepatan proses log-in BNI Internet Banking.

Dapat disimpulkan kecepatan dan kemudahan proses penggunaan internet banking yang membuat nasabah menggunakan internet banking jika ingin bertransaksi. Dengan mudahnya proses penggunaan internet banking akan membuat nasabah semakin puas dengan fasilitas internet banking yang diberikan/disediakan oleh bank.

Gambar 4.6

4.5.2 Variabel Kenyamanan

Dari 75 kueisioner yang dibagikan kepada 75 responden, kita dapat melihat tanggapan mereka terhadap variabel kenyamanan yang akan ditunjukkan pada tabel di bawah ini.

Tabel 4.9

Tanggapan Responden Terhadap Variabel Kenyamanan Keterangan

Kategori

Total Responden SS S RR TS STS

Bertransaksi hanya dengan gadget

dan layanan e-banking 15 56 4 0 0 75

Tidak perlu antri 49 26 0 0 0 75

Menghemat waktu 61 14 0 0 0 75

Keefisienan dalam bertransaksi 30 45 0 0 0 75 Sumber : Hasil Penelitian, 2016 (Data diolah)

Berdasarkan tabel 4.9 di atas ditunjukkan bahwa 15 responden menyatakan sangat setuju, 56 responden menyatakan setuju untuk pernyataan dapat bertransaksi hanya dengan gadget dan jaringan e-banking yang selalu online. Selanjutnya untuk pernyataan tidak perlu antri, sebanyak 49 responden memilih sangat setuju dan 26 responden memilih setuju. Selanjutnya sebanyak 61 repsonden memilih sangat setuju, 14 responden memilih setuju untuk pernyataan menghemat waktu. Dan yang terakhir sebanyak 30 responden yang memilih sangat setuju, 45 responden yang memilih setuju untuk pernyataan dengan menggunakan e-banking transaksi perbankan yang dilakukan menjadi lebih efisien.

yang memakainya. Dengan demikian sesuai dengan porsi para pemakai nya sesuai dengan kebutuhan masing-masing maka kepuasan nasabah semakin bertambah terhadap fasilitas BNI internet banking.

Tanggapan Responden Terhadap Variabel Kenyamanan

45 61 26 15 30 14 49 56 0 0 0 4 0 0 0

0 0 0 0 0

0 10 20 30 40 50 60 70

Transaksi hanya dengan

gadget

Tidak perlu antri Menghemat waktu Keefisienan dalam

bertransaksi SS S RR TS STS Gambar 4.7

Tanggapan Responden Terhadap Variabel Kenyamanan

4.5.3 Variabel Kepercayaan

Tabel 4.10

Tanggapan Responden Terhadap Variabel Kepercayaan Keterangan

Kategori

Total Responden SS S RR TS STS

Dapat mengecek riwayat transaksi

tanpa harus ke bank 15 55 5 0 0 75

Transaksi Bersifat Aman 13 56 6 0 0 75

Transaksi jujur dan dipercaya 21 53 1 0 0 75 Ketepatan transaksi e-banking baik 23 52 0 0 0 75 BNI e-banking dapat digunakan 24

jam 37 38 0 0 0 75

Sumber : Hasil Penelitian, 2016 (Data diolah)

Tanggapan Responden Terhadap Variabel Kepercayaan

15 13 21

23

37

55 53 52

5 6

1 0 0

0 0 0 0 0 0 0 0 0 0

38 56 0 10 20 30 40 50 60 dapat mengecek riwayat transaksi…..

Transaksi bersifat

aman

Transaksi jujur dan

dipercaya

ketepatan

e-banking baik

dapat digunakan 24

jam SS S RR TS STS Gambar 4.8

Tanggapan Responden Terhadap Variabel Kepercayaan

4.5.4 Variabel Kepuasan Nasabah

Kepuasan nasabah adalah hal yang sangat penting yang menjadi tujuan bagi perusahaan dan tujuan penelitian oleh peneliti. Hasil penelitian terhadap 75 responden terhadap variabel kepuasan nasabah adalah sebagai berikut.

Tabel 4.11

Tanggapan Responden Terhadap Variabel Kepuasan Nasabah Keterangan

Kategori

Total Responden SS S RR TS STS

Dorongan untuk terus menggunakan

e-banking 14 61 0 0 0 75

Memberitahu e-banking ke orang

lain 14 60 1 0 0 75

Tidak ragu untuk pakai fasilitas BNI

lainnya 13 61 1 0 0 75

Mampu mengatasi transaksi

terdesak 30 45 0 0 0 75

Tidak ada biaya 23 52 0 0 1 75

Berdasarkan data di atas dapat dilihat hasil tanggapan responden terhadap variabel kepuasan nasabah. Untuk pernyataan dorongan untuk terus menggunakan internet banking sebanyak 14 responden memilih sangat setuju, dan 61 responden memilih setuju. Untuk pernyataan memberitahukan internet banking ke orang lain sebanyak 14 responden menyatakan sangat setuju dan sebanyak 60 responden menyatakan setuju.

Selanjutnya untuk pernyaatan tidak ragu untuk pakai fasilitas BNI lainnya sebanyak 13 responden memilih sangat setuju dan 61 responden memilih setuju. Sebanyak 30 responden menyatakan sangat setuju dan 45 responden menyatakan setuju untuk pernyataan internet banking mampu mengatasi transaksi terdesak. Dan yang terakhir tidak ada biaya untuk menggunakan internet banking sebanyak 23 responden menyatakan sangat setuju dan sebanyak 52 responden menyatakan setuju.

Tanggapan Responden Terhadap Variabel Kepuasan Nasabah

14 14 13

30

23

61 60 61

45 52

0 0 0 1 0 0 1 0 0 1 0 0 0 0 0

0 10 20 30 40 50 60 70 Dorongan untuk terus pakai

e-banking

Memberitahu e-banking ke orang lai

Tidak ragu pakai fasilitas BNI lain

Mampu mengatasi transaksi terdesak

[image:30.595.113.527.481.687.2]Tidak ada biaya SS S RR TS ST S Gambar 4.9

4.6 Tanggapan Responden yang Tidak Menggunakan Internet Banking Agar penelitian ini lebih bersifat riil (nyata) maka peneliti juga menyebarkan kuesioner kepada para nasabah bank BNI yang tidak menggunakan BNI Internet Banking. Namun, respondennya tidaklah dipilih melainkan saat membagikan kuesioner peneliti membagikan kepada seluruh nasabah yang ada secara acak baik yang tidak menggunakan maupun yang menggunakan. Namum untuk meneliti agar memperoleh hasil analisis tetap digunakan 75 responden yang menggunakan internet banking.

Saat membagikan kuesioner peneliti membagikan kepada seluruh nasabah yang ada dengan tujuan mencapai 75 responden yang menggunakan BNI Internet Banking. Sehingga berapa jumlah responden yang tidak menggunakan BNI Internet Banking tidaklah ditentukan. Setelah kuesioner selesai dibagikan dan 75 responden yang menggunakan internet banking sudah tercapai, maka saat penyebaran kuesioner dilakukan maka diketahui pula jumlah responden yang tidak menggunakan BNI Internet Banking yaitu sebanyak 37 orang.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan uraian-uraian dan hasil analisis yang telah dilakukan dan dikemukakan pada bab sebelumnya, maka diperoleh beberapa kesimpulan berikut: 1. Hasil analisis membuktikan bahwa faktor kemudahan penggunaan, faktor kenyamanan, dan faktor kepercayaan secara bersama-sama mempunyai pengaruh positif dan signifikan mempengaruhi tingkat kepuasan nasabah terhadap penyediaan fasilitas internet banking di PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Umum Medan.

2. Berdasarkan hasil penelitian mengenai faktor-faktor yang mempengaruhi tingkat kepuasan nasabah terhadap penyediaan fasilitas internet banking di PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Umum Medan, maka faktor yang paling berpengaruh adalah faktor kenyamanan, disusul dengan faktor persepsi kemudahan penggunaan dan terakhir faktor kepercayaan.

5.2 Saran

1. Hasil analisis menunujukkan bahwa faktor kenyamanan adalah faktor yang paling berpengaruh terhadap kepuasan nasabah dalam menggunakan internet banking, maka diharapkan kepada perusahaan agar mempertahankan atau bahkan menambahi berbagai fitur yang mungkin semakin memudahkan dan membuat nasabah merasa nyaman dalam mempergunakan BNI Internet Banking sehingga tingkat kepuasan nasabahnya semakin meningkat.

BAB II

TINJAUAN PUSTAKA 2.1 Bank

2.1.1 Pengertian Bank

Menurut Undang-Undang No. 10 Tahun 1998 bank adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan/ atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. (Kasmir, 2008 : 9). Sedangkan perbankan menurut UU No.10 Tahun 1998 adalah segala sesuatu yang menyangkut tentang bank: mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. (Hendry, dkk, 1999 : 20)

Bank dapat didefinisikan sebagai suatu badan usaha yang tugas utamanya sebagai perantara (financial intermediary) untuk menyalurkan penawaran dan permintaan kredit pada waktu yang ditentukan (Rodoni, 2006 : 21 )

Bank adalah badan usaha yang kekayaannya terutama dalam bentuk aset keuangan serta bermotifkan profit dan juga sosial, jadi bukan hanya mencari keuntungan saja. (Kasmir, 2008:2 )

2.1.2 Fungsi Bank

2.1.2.1 Fungsi Bank Menurut Ahli

Menurut Kasmir (2004:12) dalam perpsektif sistem keuangan fungsi bank secara spesifik memiliki tujuh fungsi pokok, yaitu :

1. Fungsi Tabungan

Dalam fungsi ini bank menyediakan instrumen untuk tabungan, deposito atau instrument simpanan lainnya yang menjadikan suatu pendapatan dan dengan resiko yang rendah bagi masyarakat.

2. Fungsi Penyimpanan Kekayaan

Bank melalui instrument simpanan menjadi alternatif sebagai tempat yang oleh masyarakat difungsikan sebagai penyimpanan selama belum digunakan oleh penyimpanan untuk dibelanjakan.

3. Fungsi Likuiditas

Lembaga perbankan merupakan instrument penting dalam menentukan tingkat likuiditas. Di sini diartikan bahwa dengan kedudukannya sebagai penyimpanan asset dalam bentuk uang dan surat-surat berharga maka bank memiliki kemampuan untuk mengkonversikan simpanan dan surat-surat berharga yang dikelolanya untuk menjadi aset tunai.

4. Fungsi Kredit

yang kekurangan dana maka fungsi bank adalah menyalurkan dana yang dikelolanya dalam bentuk portofolio atau investasi kredit, yang selanjutnya digunakan untuk membiayai aktivitas ekonomi yang bersifat riil.

5. Fungsi Pembayaran

Bank berfungsi sebagai lembaga yang menjembatani lalu lintas pembayaran barang dan jasa melalui alat pembayaran yang dimilikinya seperti cek, bilyet, giro credit card maupun transfer uang.

6. Fungsi Resiko

Bank memberikan alternatif perlindungan terhadap resiko baik secara langsung melalui instrumen yang dimilikinya misalnya perlindungan asuransi terhadap penyimpanan atau peminjamannya, atau dalam bentuk perlindungan terhadap fluktuasi nilai tukar mata uang asing (foreign exchange)

7. Fungsi Kebijakan Keuangan dan Moneter

Lembaga perbankan merupakan salah satu instrument penting bagi pemerintajh dalam mengendalikan kebijakan keuangan dan moneter untuk menstabilkan atau meningkatkan pertumbuhan ekonomi.

2.1.2.2 Fungsi Bank Terhadap Kepuasan Nasabah

untuk memjudahkan masyarakat untuk memudahkan pengiriman uang dari satu daerah ke daerah lain hingga ke luar negeri. Namun, seiring waktu, layanan bank kini semakin beraneka ragam.

Layanan bank kini sudah dapat dinikmati masyarakat dari berbagai kelas. Dengan layanan jasa tersebut, masyarakat dimudahkan untuk melakukan berbagai transaksi pembayaran maupun pembelian. Contohnya saja, kini bank menyediakan layanan pembayaran listrik, telepon, sampai pembelian tiket transportasi. Dengan layanan tersebut , alur pembayaran menjadi lebih jelas dan aman,

Berbagai kemudahan yang diberikan oleh bank semuanya adalah demi meningkatkan kepuasan nasabah. Bank melakukan berbagai upaya dan cara agar nasabahnya semakin puas dan tidak menyesal telah menggunakan produk dan jasa bank tersebut. Karena semakin bertambahnya kepuasan nasabah menandakan bahwa bank semakin berhasil dalam menjalankan fungsinya.

2.2 Kepuasan Nasabah

2.2.1 Pengertian Kepuasan Pelanggan

Kepuasan pelanggan adalah sejauh mana manfaat sebuah produk atau jasa dirasakan (perceived) sesuai apa yang diharapkan pelanggan. Jika yang dirasakan sama atau lebih baik dari yang diharapkan, pelanggan kita katakan PUAS (satisfaction). Jika yang dirasakan lebih rendah dari yang diharapkan, pelanggan mengatakan, TIDAK PUAS (dissatisfaction). (M. Taufiq Amir, 2005: 13)

harapannya. Kepuasan keseluruhan didefiniskan sebagai pernyataan efektif tentang reaksi emosional terhadap pengalaman atas produk atau jasa yang dipengaruhi oleh kepuasan konsumen terhadap produk tersebut (atribut kepuasan) dan dengan informasi yang digunakan untuk memilih produk tersebut (informasi kepuasan).

Kepuasan keseluruhan ditentukan oleh ketidaksesuaian harapan yang merupakan perbandingan antara kinerja yang dirasakan dengan harapan. Kepuasan atau ketidakpuasan pelanggan adalah respon pelanggan terhadap evaluasi ketidaksesuaian yang dirasakan antara harapan sebelumnya dan kinerja aktual produk setelah pemakaian. Kepuasan konsumen sebagai evaluasi purnabeli terhadap alternatif yang dipilih memberikan hasil yang sama atau melampaui harapan konsumen. Ketidakpuasan timbul bila hasil yang diperoleh tidak memenuhi tidak memenuhi harapan konsumen (Oliver dan Sulistiyo, 1999 : 11) 2.2.2 Manfaat Kepuasan Pelanggan

Kepuasan konsumen dapat memberikan beberapa manfaat bagi perusahaan dan bagi konsumen itu sendiri. Manfaat yang dapat diperoleh dari kepuasan konsumen menurut Tjiptono (2003 : 102) antara lain :

1. Hubungan antara perusahaan dan para pelanggannya menjadi harmonis.

2. Memberikan dasar yang lebih baik untuk pembelian ulang

3. Dapat mendorong terciptanya loyalitas konsumen.

5. Reputasi perusahaan menjai baik.

6. Laba yang diperoleh meningkat.

2.2.3 Indikator Kepuasan Nasabah

Menurut Kotler dan Keller (2009 : 140) mempertahankan pelanggan merupakan hal penting daripada memikat pelanggan. Oleh karena itu terdapat lima indikator untuk mengukur kepuasan pelanggan, yaitu :

1. Membeli kembali produk atau jasa.

2. Mengatakan hal-hal yang baik tentang perusahaan kepada orang lain dan merekomendasikan.

3. Kurang memperhatikan merek dan iklan produk pesaing.

4. Membeli produk lain dari perusahaan yang sama.

5. Menawarkan ide produk atau jasa kepada perusahaan tersebut.

2.3 Persepsi Kemudahan Penggunaan

Sikap pada penggunaan sesuatu adalah sikap suka atau tidak suka terhadap penggunaan suatu produk. Sikap suka atau tidak suka terhadap suatu produk ini dapat digunakan untuk memprediksi perilaku niat seseorang untuk menggunakan suatu produk atau tidak menggunakannya. (Davis, 1989 : 320)

2.4 Kenyamanan

Menurut Poon (2008 : 157), internet banking menyediakan tingkat kenyamanan yang lebih tinggi yang mana memudahkan nasabah untuk melakukan transaksi perbankan kapanpun dan di manapun. Jika dibandingkan dengan transaksi perbankan tanpa menggunakan internet banking misalnya dengan transaksi interpersonal, internet banking memberikan lebih banyak keuntungan dan kemudahan.

Menurut Poon (2008 : 157) terdapat beberapa konstruk yang merupakan indikator kenyamanan suatu sistem internet banking, yaitu :

1. Nasabah dapat mengakses internet banking kapanpun dan di manapun (anytime and everywhere).

2. Tidak terdapat antrian (queue).

2.5 Kepercayaan

Kepercayaan muncul ketika adanya keyakinan dari pihak konsumen yaitu pelanggan pada reliabilitas dan integritas dari rekan pertukaran. Kepercayaan di sini adalah kepercayaan nasabah pada penyelenggara transaksi elektronik

perbankan serta kepercayaan pada mekanisme operasional dari transaksi yang dilakukan. (Kusmayadi, 2007 : 182)

(Rofiq, 2007) menemukan bahwa kepercayaan berpengaruh terhadap keputusan nasabah untuk berpartisipasi dengan pertukaran dalam perbankan, yang berarti bahwa ketika nasabah sudah mencapai kepercayaan tertentu, nasabah akan melakukan transaksi dengan bank melalui penyertaan atau pembiayaan. Semakin banyak nasabah yang melakukan transaksi dengan bank sebagai bentuk partisipasi nasabah, maka fungsi bank sebagai lembaga intermediasi menjadi terlaksana, dan pada gilirannya menjadi yang portifable dapat tercapai.

Doney dan Canoon (dikutip oleh Kusmayadi, 2007: 182) berpendapat bahwa, terdapat beberapa indikator dalam variabel kepercayaan, yaitu :

1. Kehandalan

Kehandalan artinya kemampuan memberikan pelayanan yang dijanjikan kepada para nasabah dengan segera, akurat, dan memuaskan.

2. Kepedulian

3. Kredibilitas

Kredibilitas artinya penyelenggaraan mekanisme operasional transaksi elektronik perbankan yang jujur dan dapat dipercaya.

2.6 Internet Banking

2.6.1 Pengertian Internet Banking

Menurut Bank Indonesia (2004), internet banking merupakan salah satu pelayanan atau jasa bank yang memungkinkan nasabah untuk memperoleh informasi, melakukan komunikasi dan melakukan transaksi perbankan melalui jaringan internet. Jenis kegiatan internet banking dibedakan menjadi 3 (tiga), yaitu : Informational Internet Banking, Communication Internet Banking dan Transactional Internet Banking.

Internet Banking atau yang dikenal dengan istilah online banking atau e-banking ini menurut situs Wikipedia adalah melakukan transaksi, pembayaran dan transaksi lainnya melalui internet dengan website milik bank yang dilengkapi dengan 21 sistem keamanan. Dari waktu ke waktu, makin banyak bank yang menyediakan layanan jasa internet banking. Aplikasi teknologi informasi dalam internet banking akan meningkatkan efisiensi, efektifitas, dan produktifitas sekaligus meningkatkan pendapatan melalui sistem penjualan yang jauh lebih efektif daripada bank konvensional. Tanpa adanya aplikasi teknologi informasi dalam internet banking, maka internet banking tidak akan jalan dan dimanfaatkan oleh industri perbankan.

memberikan akses kepada para nasabah untuk bertransaksi dan meng-update data pribadinya.

Menurut Maryanto Supriyono (2010 : 65) kemajuan pesat teknologi komputer baik perangkat keras, perangkat lunak, sistem host to host, sistem jaringan dan komunikasi data memberikan dampak yang luar biasa kepada jasa perbankan secara elektronik. Perkembangan internet banking mengalami lompatan besar, transaksi bank menjadi mudah, cepat dan real time tanp ada batasan waktu dan tempat. Bank menyediakan layanan E-banking untuk memenuhi tuntutan dan kebutuhan nasabah sebagai alternatif media untuk melakukan transaksi perbankan, tanpa nasabah datang ke bank atau ATM. Kecuali untuk transaksi setoran dan tarikan uang tunai.

Gambaran yang mudah dimengerti tentang E-banking sebagai ilustrasinya adalah : “Meja teller/customer service seolah-olah berpindah ke tempat nasabah,

di mana nasabah pulalah sebagai teller/customer service atau tangan teller/customer service berada di tangan nasabah. Nasabah dapat bebas melakukan transaksi apa saja selama ada pada menu transaksi. Transaksi yang dapat dilakukan tampil dalam bentuk menu transaksi atau daftar transaksi, di luar menu tersebut tidak dapat dilakukan.

2.6.2 Fitur Transaksi Internet Banking

Jenis fitur transaksi BNI Internet banking terbagi dua yaitu : ` a. Non Finansial terbagi dua yaitu :

1. Informasi Rekening Informasi Saldo

Mutasi Rekening 30 transaksi terakhir 2. Administrasi

Registrasi BNI e-Secure Ganti alamat e-mail

Ganti Password hapus daftar transfer Hapus daftar pembayaran

Hapus daftar pembelian b.Finansial

Transfer Dana Antar Rekening BNI

Pembayaran tagihan, yaitu Telkom meliputi telepon (seluruh kode area di Indonesia), Speedy, Flexy Classy, Telkomsel yaitu kartu Halo.

Pembelian voucher prabayar Telkomsel yaitu Simpati dan Kartu AS, Mentari, IM3 Brihght, Prepaid Excelcomindo yaitu Bebas dan Jempol

[image:46.595.115.522.314.755.2]2.7 Penelitian Terdahulu

Tabel 2.1 Hasil Beberapa Penelitan Terdahulu

No Nama

Peneliti

Judul Penelitian Hasil / Kesimpulan 1 Gilang Rizky

Amijaya (2010)

Pengaruh persepsi teknologi informasi, kemudahan, resiko dan fitur layanan terhadap minat ulang nasabah bank dalam menggunakan internet banking (Studi pada Bank BCA)

Hasil penelitian ini menunjukkan bahwa persepsi teknologi, kemudahan dalam menggunakan, resiko, dan fitur layanan berpengaruh terhadap minat ulang nasabah dalam menggunakan internet banking

. 2 Olyvia Ivone

(2010)

Pengaruh kualitas layanan internet banking secara keseluruhan terhadap kepuasan pelanggan.

1. Terdapat perbedaan antara kualitas jasa yang dirasakan nasabah dengan kualitas jasa yang diharapkan nasabh dan hipotesis pertama (H1) dinyatakan diterima. Artinya nasabah masih belum puas dengan pelayanan yang diberikan Bank BRI Cabang

Karanganyer. 2. Kualitas jasa

loyalitas nasabah melalui kepuasan nasabah Bank BRI Cabang Karanganyer 3. Kepuasan nasabah

berpengaruh positif dan signifikan terhada loyalitas nasabah bankBRI Cabang Karanganyer

3 Yusnaini

(2009)

Pengaruh kualitas pelayanan internet banking terhadap kepuasan dan loyalitas konsumen pada bank swasta.

Hasilnya menunjukkan bahwa kualitas internet

banking dapat

mempengaruhi kepuasan pelanggan.

4 Aiisiyah Amanah (2014)

Faktor - faktor yang mempengaruhi minat untuk menggunakan internet banking (studi pada nasabah Bank

Syariah Mandiri

Yogyakarta)

Hasil penelitian uji F menunjukkan bahwa persepsi kemudahan, risiko,

dan kepercayaan

berpengaruh secara simultan terhadap minat menggunakan internet banking. sedangkan uji T menunjukkan bahwa variabel risiko tidak berpengaruh secara parsial.

2.8 Kerangka Pemikiran

Kerangka pemikiran teoritis dalam penelitian ini adalah tentang pengaruh dimensi fasilitas layanan internet banking terhadap kepuasan nasabah. Kerangka pemikiran dalam penelitian ini dapat digambarkan pada tabel di bawah ini :

Penggunaan Internet Banking Pada PT. Bank Negara Indonesia Kantor Cabang Umum Medan

Persepsi Kemudahan Penggunaan

(X1)

Kenyamanan (X2)

Kepercayaan (X3)

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Seiring dengan berkembangnya jaman, semakin banyak kemajuan-kemajuan yang dapat kita terima dan rasakan, salah satu nya adalah kemajuan-kemajuan di bidang teknologi informasi. Perkembangan teknologi yang saat ini semakin sering dan besar manfaatnya adalah penggunan internet di berbagai bidang. Banyak kegiatan-kegiatan di sekitar kita sekarang sudah mempergunakan internet sehingga semakin memberikan kemudahan dan kelancaran di dalam proses pengerjaannya.

Menurut lembaga riset pasar e-Marketer, populasi pengguna internet Tanah Air mencapai 83,7 juta orang pada tahun 2014. Angka yang berlaku untuk setiap orang yang mengakses internet setidaknya satu kali setiap bulan itu mendudukan Indonesia di urutan ke-6 sebagai negara pengguna internet paling banyak di dunia, setelah mengalahkan Jepang pada peringkat ke-5, yang pertumbuhan jumlah pengguna internet nya lebih lamban. (kompas.com, 2014)

pengguna di tahun 2013. Pertumbuhan penggunaan internet meningkat 34,9 % di banding tahun 2013. (liputan6.com, 2015).

Semakin meningkatnya jumlah populasi pengguna internet di Indonesia dan semakin berkembangnya teknologi menyebabkan munculnya berbagai jenis bisnis berbasis internet. Salah satunya di dunia perbankan. Bank-bank di Indonesia bersaing untuk membuat produk yang memanfaatkan kemajuan teknologi dalam menjalankan transaksinya. Salah satu dari aplikasi bisnis tersebut adalah internet banking atau e-banking

Pada tahun 1983, Nottingham Building Society biasa disingkat dan disebut sebagai NBS, meluncurkan layanan perbankan internet pertama di Inggris. Layanan ini membentuk dasar untuk sebagian besar fasilitas internet banking yang diikuti. Namun, fasilitas ini tidak berkembang dengan baik karena membatasi jumlah transaksi dan fungsi dari yang bisa dilakukan oleh pemegang rekening. Fasilitas yang diperkenalkan oleh Nottingham Building Society berasal dari sistem yang dikenal sebagai Prestel, yang digunakan oleh department layanan

pos di Inggris.(republika.co.id „berita/breaking news/internasional‟)

Penyelanggaraan internet banking merupakan penerapan atau aplikasi teknologi informasi yang terus berkembang dan dimanfaatkan untuk menjawab keinginan nasabah perbankan yang menginginkan servis cepat, aman, nyaman, murah dan tersedia setiap saat (24 jam/hari/minggu) dan dapat diakses dari mana saja, baik itu dari handphone, komputer, laptop/ notebook, PDA, dan sebagainya. Aplikasi teknologi informasi dalam internet banking akan meningkatkan efisiensi, efektifitas, dan produktifitas sekaligus meningkatkan pendapatan melalui sistem penjualan yang jauh lebih efektif daripada bank konvesional.(kompas.com, 2012)

Pertumbuhan penggunaan internet banking di Indonesia tercatat sebagai yang tercepat di Asia Tenggara. 2,3 miliar pengguna internet di dunia. Ada Singapura unit visitors tumbuh 14% per tahun, Malaysia 16% per tahun, dan Indonesia 72% per tahun. Jumlah pencari layanan dan jasan perbankan melalui internet bertambah hingga 23 kali lipat dalam kurun waktu lima tahun. Hal ini menunjukkan semakin banyak penduduk Indonesia yang menjadikan internet sebagai pintu gerbang pencarian berbagai layanan termasuk layanan perbankan. (merdeka.com, 2012)

Dalam pengaplikasiannya di dalam dunia perbankan, sudah banyak bank-bank komersial di Indonesia yang menyediakan fasilitas layanan internet bank-banking. Salah satu nya adalah Bank Negara Indonesia (BNI) Persero.Tbk. PT. Bank Negara Indonesia (Persero)Tbk. Adalah sebuah institusi bank milik pemerintah, dalam hal ini adalah perusahaan BUMN, di Indonesia. BNI adalah bank komersial tertua dalam sejarah Republik Indonesia. Bank ini didirikan pada tanggal 5 Juli tahun 1946. Saat ini mempunyai 914 kantor cabang yang tersebar di seluruh Indonesia dan 5 di luar negeri. (bni.ac.id, 2014)

Institusi perbankan dalam penerapan internet banking harus memberikan jasa pelayanan yang lebih sesuai dengan kehendak nasabah dan lebih menjamin keamanannya sehingga dapat memberikan kenyamanan dan kepuasan kepada para nasabah. Penggunaan internet banking oleh nasabah akan memberikan pelayanan yang lebih baik tanpa mengenal tempat dan waktu.

BNI Internet Banking adalah fasilitas layanan transaksi perbankan melalui jaringan internet selama 24 jam 7 hari seminggu. Jumlah pengguna internet banking BNI setiap tahunnya terus mengalami peningkatan. Jumlah transaksi internet banking BNI hingga September 2015 sebanyak 14 juta atau naik sekitar 47,2% dari tahun sebulumnya. Adapun jumlah nilai transaksi internet banking sebesar Rp.50 triliun atau naik 30,8% dari tahun sebelumnya.(bisnis.com, 2015)

merupakan faktor- faktor yang mempengaruhi kepuasan nasabah dalam penggunaan BNI internet banking.

Berdasarkan uraian di atas untuk mengimplementasikan nya, maka Peneliti memilih judul penelitian : “Analisis Tingkat Kepuasan Nasabah Terhadap Penyediaan Fasilitas Internet Banking Di Bank XXXX di Kota Medan.

1.2Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan, adapun masalah dalam penelitian ini adalah:

1. Apakah penyediaan fasilitas internet banking mempengaruhi tingkat kepuasan nasabahnya?

2. Bagaimana faktor-faktor kemudahan penggunaan, kenyamanan dan kepercayaan berpengaruh terhadap kepuasan nasabah dalam menggunakan fasilitas internet banking?

1.3Tujuan Penelitian

Adapun tujuan yang ingin dicapai Peneliti dalam penelitian ini adalah : 1. Untuk menganalisis seberapa besar faktor kemudahan penggunaan,

kenyamanan dan kepercayaan dalam menggunakan internet banking mempengaruhi tingkat kepuasan nasabah.

1.4Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

a. Bagi perusahaan, sebagai bahan pertimbangan dan informasi untuk dapat meningkatkan kualitas internet banking nya demi kepuasan nasabah.

b. Bagi Peneliti, untuk menambah wawasan dan ilmu serta pengalaman dengan mengaplikasikan ilmu-ilmu yang didapat selama kuliah.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tingkat kepuasan nasabah terhadap penggunaan internet banking di Bank BNI Kantor Cabang Umum Medan.

Penelitian ini merupakan penelitian survey yaitu suatu penelitian yang dilakukan melalui pengambilan data. Data penelitian diperoleh dari kuesioner yang disebarkan kepada responden. Pengisian kuesioner diukur melalui skala Likert. Jumlah responden yaitu sebanyak 75 responden. Teknik pemilihan responden menggunakan teknik random sampling. Alat uji yang digunakan yaitu uji validitas dan reliabilitas, yaitu uji yang digunakan untuk mengukur sah atau tidaknya suatu kuesioner dan sejauh mana kuesioner tersebut dapat dipercaya.

Hasil penelitian yang didapat adalah bahwa faktor persepsi kemudahan penggunaan, kenyamanan dan kepercayaan mempunyai pengaruh positif terhadap tingkat kepuasan nasabah dalam menggunakan internet banking di Bank BNI Kantor Cabang Umum Medan. Dan faktor yang paling berpengaruh adalah faktor kenyamanan.

ABSTRACT

This study aims to analyze the level of customers satisfaction of using the internet banking in Bank BNI Kantor Cabang Umum Medan.

This study is a survey study is a research conducted through data collection. Data were obtained from questionnaires distributed to respondents. Questionnaires measured through Likert scale. There are 75 respondents on this research. Random sampling method was used to choose the respondents. Test equipment used are validity and reliability , the test used to measure the validity of a questionnaire and the extent to which the questionnaire can be trusted . Results of the study were that the perceived ease of use , comfort and trust have a positive effect on the level of customer satisfaction in using internet banking . And the most influential factor is the comfort factor .

Keywords : perceived ease of use , comfort , trust , customer satisfaction and internet banking .

SKRIPSI

ANALISIS TINGKAT KEPUASAN NASABAH TERHADAP PENYEDIAAN FASILITAS INTERNET BANKING

DI BANK XXXX DI KOTA MEDAN

OLEH SRI PUTRI AYU

130523030

PROGRAM STUDI EKSTENSI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Tingkat Kepuasan Nasabah Terhadap Penyediaan Fasilitas Internet Banking di Bank XXXX di Kota Medan” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari lembaga pemerintahan dan masyarakat atau saya kutip dari hasil karya orang lain telah mendapat izin, dan atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2016

` Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tingkat kepuasan nasabah terhadap penggunaan internet banking di Bank BNI Kantor Cabang Umum Medan.

Penelitian ini merupakan penelitian survey yaitu suatu penelitian yang dilakukan melalui pengambilan data. Data penelitian diperoleh dari kuesioner yang disebarkan kepada responden. Pengisian kuesioner diukur melalui skala Likert. Jumlah responden yaitu sebanyak 75 responden. Teknik pemilihan responden menggunakan teknik random sampling. Alat uji yang digunakan yaitu uji validitas dan reliabilitas, yaitu uji yang digunakan untuk mengukur sah atau tidaknya suatu kuesioner dan sejauh mana kuesioner tersebut dapat dipercaya.

Hasil penelitian yang didapat adalah bahwa faktor persepsi kemudahan penggunaan, kenyamanan dan kepercayaan mempunyai pengaruh positif terhadap tingkat kepuasan nasabah dalam menggunakan internet banking di Bank BNI Kantor Cabang Umum Medan. Dan faktor yang paling berpengaruh adalah faktor kenyamanan.

ABSTRACT

This study aims to analyze the level of customers satisfaction of using the internet banking in Bank BNI Kantor Cabang Umum Medan.

This study is a survey study is a research conducted through data collection. Data were obtained from questionnaires distributed to respondents. Questionnaires measured through Likert scale. There are 75 respondents on this research. Random sampling method was used to choose the respondents. Test equipment used are validity and reliability , the test used to measure the validity of a questionnaire and the extent to which the questionnaire can be trusted . Results of the study were that the perceived ease of use , comfort and trust have a positive effect on the level of customer satisfaction in using internet banking . And the most influential factor is the comfort factor .

Keywords : perceived ease of use , comfort , trust , customer satisfaction and internet banking .

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, yang atas kasih dan rahmat-Nya penulis dapat menyelesaikan penulisan skripsi ini yang berjudul “Analisis Tingkat Kepuasan Nasabah Terhadap Penyediaan Fasilitas Internet Banking di Bank XXXX di Kota Medan”. Penelitian ini disusun sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Medan. Tentunya dalam penulisan skripsi ini masih terdapat banyak kekurangan, maka penulis dengan terbuka mengharapkan masukan dari berbagai pihak. Dalam kesempatan ini, penulis juga tidak lupa mengucapkan terimakasih kepada berbagai pihak yang telah membantu penulis dalam penyusunan skripsi ini dan juga penyelesaian studi penulis, terutama kepada :

1. Kedua orang tua tercinta Ayahanda H. Manalu dan Ibunda M. Br. Simbolon atas doa dan dukungan baik berupa dukungan moril maupun materil serta Kakak penulis Martha Lina Megayani Manalu, SE. Abang penulis Samri Afriandy Manalu, S.Sos dan Adik penulis Leonardo Alexander Manalu yang selalu memberikan motivasi kepada penulis dalam setiap proses penyusunan skripsi.

2. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec., selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Sumatera Utara, dan Bapak Drs. Syahrir Hakim Nasution, M.Si, selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Sumatera Utara.

5. Bapak Haroni Doli Hamoraon Ritonga, SE., M.Si., selaku Dosen Pembimbing yang telah memberikan bimbingan dan masukan untuk skripsi ini.

6. Bapak DR. Rujiman, MA., selaku dosen penguji II saya yang sudah memberikan masukan untuk perbaikan skripsi ini.

7. Seluruh Dosen Pengajar di Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

8. Seluruh staf Administrasi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, khususnya di Departemen Ekonomi Pembangunan. 9. PT. Bank Negara Indonesia(Persero) Tbk. Kantor Cabang Umum

Medan dan nasabah yang telah bersedia menjadi reponden dan memberikan data-data yang diperlukan dalam penulisan skripsi ini. 10.Semua pihak yang turut membantu penyelesaian skripsi ini, namun

tidak dituliskan pada lembaran ini, penulis mohon maaf dan kelalaian ini tidak mengurangi rasa terimakasih penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, baik dari segi bahasa maupun isinya, oleh karena itu penulis dengan senang hati akan menerima kritikan sehat, saran dan masukan dari semua pihak. Semoga hasil penelitian ini dapat bermanfaat bagi pihak yang memerlukannya.

Medan, Oktober 2016 Penulis,

DAFTAR ISI

Halaman

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

BAB 1 PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitan... 6

1.4. Manfaat Penelitian ... 6

BAB 2 TINJAUAN PUSTAKA ... 7

2.1 Bank ... 7

2.1.1 Pengertian Bank ... 7

2.1.2 Fungsi Bank ... 8

2.1.2.1 Fungsi Bank Menurut Ahli ... 8

2.1.2.2 Fungsi Bank Terhadap Kepuasan Nasabah ... 10

2.2 Kepuasan Nasabah ... 11

2.2.1 Pengertian Kepuasan Pelanggan ... 11

2.2.2 Manfaat Kepuasan Pelanggan ... 12

2.2.3 Indikator Kepuasan Nasabah ... 12

2.3 Persepsi Kemudahan Penggunaan ... 13

2.4 Kenyamanan ... 13

2.5 Kepercayaan ... 14

2.6.1 Pengertian Internet Banking ... 16

2.6.2 Fitur Transaksi Internet Banking ... 18

2.7 Penelitian Terdahulu ... 19

2.8 Kerangka Pemikiran ... 20

BAB 3 METODE PENELITIAN ... 22

3.1. Jenis Penelitian ... 22

3.2. Tempat dan Waktu Penelitian ... 22

3.3. Batasan Operasional ... 22

3.4. Definisi Operasional... 23

3.5. Skala Pengukuran Variabel ... 25

3.6. Populasi dan Sampel Penelitian ... 26

3.7. Jenis dan Sumber Data ... 27

3.7.1 Jenis Data ... 27

3.7.2 Sumber Data ... 28

3.8 Metode Pengumpulan Data ... 28

3.9 Uji Validitas dan Reliabilitas ... 29

3.9.1 Uji Validitas ... 29

3.9.2 Uji Reliabilitas ... 29

3.10 Teknik Analisis Data ... 30

BAB 4 HASIL DAN ANALISIS ... 31

4.1 Sejarah Singkat Berdirinya BNI ... 31

4.2 Produk Bank Negara Indonesia ... 34

4.3 Uji Validitas dan Uji Reliabilitas ... 35

4.3.1 Uji Validitas ... 35

4.3.2 Uji Reliabilitas ... 35

4.4 Gambaran Umum Responden ... 38

4.4.1 Data Responden Berdasarkan Jenis Kelamin ... 39

4.4.2 Data Responden Berdasarkan Usia ... 40

4.4.3 Data Responden Berdasarkan Pekerjaan ... 41

4.4.4 Data Responden Berdasarkan Pendapatan ... 43

4.5 Analisis Deskriptif dan Penyajian Data ... 46

4.5.1 Variabel Kemudahan Penggunaan ... 46

4.5.2 Variabel Kenyamanan ... 48

4.5.3 Variabel Kepercayaan ... 49

4.5.4 Variabel Kepuasan Nasabah ... 49

4.6 Tanggapan Responden yang Tidak Pakai e-banking ... 49

BAB 5 KESIMPULAN DAN SARAN ... 53

5.1 Kesimpulan ... 53

5.2 Saran ... 53