1.1 Latar Belakang Kerja Praktek

Sistem informasi mungkin sudah tidak asing bagi kita akhir-akhir ini di

mana-mana istilah ini sudah sedemikian sering digunakan mulai dari sekolah,

pemerintah daerah dan pusat, universitas, lingkungan bisnis, dan lain-lain. Sebuah

sistem informasi mengumpulkan, memproses, menyimpan, menganalisis data, dan

menyebarkan informasi untuk tujuan yang spesifik (Turban, Mc Lean, Wetherbe,

1999). Sistem Informasi Akuntansi sebagai sistem berbasis komputer yang

dirancang untuk mentransformasikan data akuntansi menjadi informasi.

Paket Keuangan Negara, yaitu Undang-Undang Nomor 17 tahun 2003 dan

Undang-Undang Nomor 1 tahun 2004 dan sebagai wujud adanya reformasi di

bidang keuangan telah mengamanatkan bahwa sistem akuntansi dan penyusunan

pelaporan keuangan pemerintah harus berdasarkan basis akrual. Pelaksanaan

sistem akuntansi berbasis akrual ini harus sudah dilaksanakan selambat-lambatnya

5 tahun sejak Undang-Undang tentang keuangan Negara pertama kali disahkan

atau lebih tepatnya tahun 2008 sistem aplikasi pemerintah sudah berbasis akrual.

Sebagai pedoman dalam pengimplementasian sistem tersebut telah ditetapkan

Peraturan Pemerintah Nomor 24 tahun 2005 tentang Standar Akuntansi

Pemerintah. Selama 5 tahun tersebut sistem akuntansi akrual belum dapat

diimplementasikan dan sebagai masa transisi sistem yang digunakan adalah

2

tahun 2008 masih banyak yang harus dilakukan persiapan-persiapan dan

penyempurnaan-penyempurnaan sehingga terjadi penundaan implementasi

akuntansi pemerintahan berbasis akrual. Hal ini telah disepakati antara pemerintah

dengan DPR yang dituangkan dalam UU pertanggungjawaban APBN dan

diterbitkannya PP Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintah

berbasis akrual sebagai pengganti PP Nomor 24 tahun 2005.

Persiapan yang telah dilakukan oleh pemerintah dalam

mengimplementasikan sistem akuntansi akrual tersebut diantaranya memberikan

training-training (sebanyak 24.000) sebagai pelatihan awal, penyiapan teknologi

informasi, dan persiapan dana yang dibutuhkan. Untuk persiapan penyelenggaraan

training, Pusdiklat Anggaran dan Perbendaharaan bekerja sama dengan Direktorat

Jenderal Perbendaharaan menyelenggarakan workshop implementasi akuntansi

pemerintah berbasis akrual dan aplikasi Sistem Akuntansi Instansi Berbasis

Akrual (SAIBA). Untuk pelaksanaan workshop di daerah, Pusdiklat Anggaran

dan Perbendaharaan juga bekerja sama dengan Balai Diklat Keuangan di

lingkungan Badan Pendidikan dan Pelatihan Keuangan (BPPK). Terkait dengan

penyiapan teknologi informasi telah dihasilkan sistem aplikasi SPAN yang telah

dilaksanakan pada tanggal 19 Agustus 2013, dan sistem aplikasi SAKTI yang

rencananya akan dilakukan piloting sistem pada tahun 2014. Sampai dengan tahun

2014 sistem aplikasi SAKTI masih terdapat penyempurnaan-penyempurnaan

sehingga tidak dimungkinkan dapat digunakan untuk tahun 2015, sedangkan pada

tahun 2015 seluruh satker sudah diwajibkan melaksanakan sistem akuntansi dan

yang dalam hal ini Direktorat Jenderal Perbendaharaan telah mengembangkan

aplikasi Sistem Akuntansi Instansi Berbasis Akrual (SAIBA). Sistem ini

merupakan modifikasi dari aplikasi SAKPA yang selama ini telah familiar

digunakan oleh seluruh satker yang ada sehingga para satker tidak akan

mengalami kesulitan untuk mempelajari aplikasi SAIBA. Modifikasi tersebut

meliputi saldo awal, pencatatan transaksi, dan penyesuaian-penyesuaian. Dalam

menganalisis transaksi-transaksi yang semula dicatat berdasarkan basis kas pada

saat terjadinya transaksi tersebut akan disesuaikan pada akhir periode ke dalam

sistem basis akrual.

Menurut Tedy Fatkhuri sebagai bagian keuangan pada PSTA LAPAN

Bandung. Dalam membuat Berita Acara Pemeriksaan Kas dan Rekonsiliasi

(BAR) masih sering tertunda. Menurutnya hal ini karena belum stabilnya Sistem

Akuntansi Instansi Berbasis Akrual (SAIBA). Dalam penginputan data di SAIBA

masih terjadi masalah tidak terbacanya di aplikasi SPAN Kemenkeu yang

akhirnya terjadi ketidaksesuaian. Selain itu juga masih adanya akun persediaan

dan asset yang belum diregister. Hal ini dikarenakan masih tidak terdeteksi atau

tidak terbacanya beberapa akun MAK (Mata Anggaran Kumulatif) pada persedian

dan asset karena proses peralihan dari kas basis ke akrual basis. Dengan demikian

akan memperlambat kerja dalam pembuatan laporan keuangan jika harus

melakukan rekon ulang. Semenjak menggunakan aplikasi SAIBA dalam membuat

laporan keuangan PSTA LAPAN harus membuat laporan operasional, laporan

perubahan ekuitas, neraca, laporan realisasi anggaran, dan catatan atas laporan

4

membuat laporan realisasi anggaran, neraca, dan catatan atas laporan keuangan

saja.

Berdasarkan hal diatas maka penulis laporan kerja praktek ini mengambil

judul “Tinjauan Atas Sistem Akuntansi Instansi Berbasis Akrual di Sub Bagian

Tata Usaha Pusat Sains dan Teknologi Atmosfer LAPAN Bandung”.

1.2 Tujuan Kerja Praktek

Adapun tujuan dilaksanakannya kerja praktek ini adalah :

1. Untuk mengetahui prosedur sistem akuntansi instansi berbasis akrual pada

PSTA LAPAN Bandung

2. Untuk mengetahui kendala apa saja di dalam prosedur sistem akuntansi instansi

berbasis akrual pada PSTA LAPAN Bandung

3. Untuk mengetahui upaya yang dilakukan atas kendala yang terjadi mengenai

prosedur sistem akuntansi instansi berbasis akrual pada PSTA LAPAN

Bandung

1.3 Kegunaan Kerja Praktek

Adapun kegunaan dari dilaksanakannya kerja praktek ini adalah :

1.3.1 Kegunaan Praktis

Diharapkan hasil dari laporan ini dapat memberi informasi dan masukan

sebagai kebijakan dalam pengambilan keputusan mengenai prosedur sistem

1.3.2 Kegunaan Akademis

Diharapkan hasil dari laporan ini dapat menambah wawasan dan

memberikan ilmu tentang akuntansi keuangan yaitu dengan pemahaman mengenai

SAIBA di LAPAN Bandung.

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek 1.4.1 Tempat Pelaksanaan Kerja Praktek

Pelaksanaan kerja praktek bertempat di Lembaga Penerbangan dan

Antariksa Nasional Deputi Sains, Pengkajian, dan Informasi Kedirgantaraan

bagian Pusat Sains dan Teknologi Atmosfer yang berlokasi di Jalan

DR.Djundjunan No. 133 Bandung.

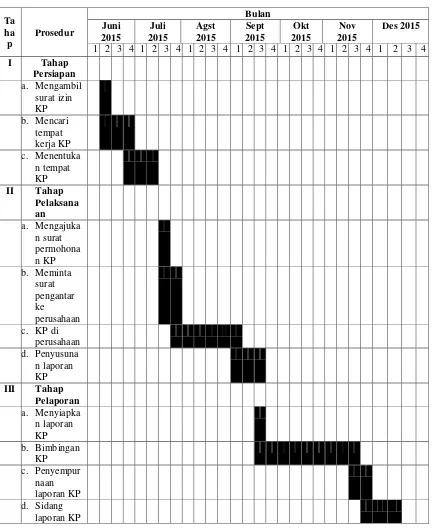

1.4.2 Waktu Pelaksanaan Kerja Praktek

Waktu pelaksanaan kuliah kerja praktek (KKP) ini dilaksanakan selama 25

hari sesuai dengan aturan yang ada di UNIKOM dan telah disepakati oleh

LAPAN tanggal 27 Juli sampai dengan 28 Agustus 2015. Waktu kerja praktek

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Perusahaan Kronologi Pembentukan LAPAN

Pada tanggal 31 Mei 1962, dibentuk panitia Astronautika oleh Menteri

Pertama RI, Ir. Juanda (selaku Ketua Dewan Penerbangan RI) dan R.J. Salatun

(selaku Sekretaris Dewan Penerbangan RI).

Tanggal 22 September 1962, terbentuknya Proyek Roket Ilmiah dan Militer

Awal (PRIMA) afiliasi AURI dan ITB. Berhasil membuat dan meluncurkan dua

roket seri Kartika berikut telemetrinya.

Tanggal 27 November 1963, Lembaga Penerbangan dan Antariksa Nasional

(LAPAN) dibentuk dengan Keputusan Presiden Nomor 263 Tahun 1963 tentang

LAPAN.

Penyempurnaan organisasi LAPAN melalui :

1. Keputusan Presiden (Keppres) Nomor 18 Tahun 1974,

2. Keppres Nomor 33 Tahun 1988,

3. Keppres Nomor 33 Tahun 1988 jo Keppres Nomor 24 Tahun 1994;

4. Keppres Nomor 166 Tahun 2000 sebagaimana diubah beberapa kali yang

terakhir dengan Keppres Nomor 4 Tahun 2013

5. Perpres Nomor 49 Tahun 2015.

Kompetensi Utama

8

2. Pemanfaatan sains atmosfer, iklim, dan antariksa.

3. Pengembangan teknologi dirgantara.

4. Pengembangan kebijakan kedirgantaraan nasional.

2.2 Struktur Organisasi Perusahaan

LAPAN merupakan salah satu Lembaga Non Departemen yang bertanggung

jawab kepada Presiden Republik Indonesia. Dalam pelaksanaan tugasnya

dikoordinasikan oleh menteri yang bertanggung jawab di bidang riset dan

teknologi. Suatu lembaga memerlukan sebuah struktur organisasi agar lembaga

tersebut dapat berjalan dengan baik, dan masing-masing mempunyai tugas yang

berbeda sehingga dapat mengetahui secara jelas apa yang menjadi kewajiban dan

tanggung jawabnya.

Dalam menjalankan kegiatannya lembaga tersebut dipimpin oleh seorang

Kepala Badan dan membawahi berbagai bidang dan dibantu oleh sekretaris yang

juga membawahi beberapa bidang, setiap bidang dipimpin oleh seorang Kepala

Bagian yang membawahi sub bidang masing-masing. Sub bidang terdiri dari staf

atau pegawai yang mempunyai tugas pokok dan fungsi masing-masing.

Berikut susunan dari struktur organisasi Deputi Sains, Pengkajian, dan

Informasi Kedirgantaraan.

a. Pusat Sains dan Teknologi Atmosfer

Dalam Pusat Sains dan Teknologi Atmosfer terbagi menjadi beberapa bagian

diantaranya:

a.1 Di kepalai oleh Subbagian Tata Usaha. Dalam subbagian tata usaha membawahi bidang:

a.1.1 Bidang Pemodelan Atmosfer

a.1.2 Bidang Komposisi Atmosfer

a.1.3 Bidang Teknologi Atmosfer

a.1.4 UPT

a.1.5 Kelompok Jabatan Fungsional

b. Pusat Sains Antariksa

Dalam Pusat Sains Antariksa terbagi menjadi beberapa bagian diantaranya:

b.1 Di kepalai oleh Subbagian Tata Usaha. Dalam subbagian tata usaha membawahi bidang:

b.1.1 Bidang Matahari dan Antariksa

b.1.2 Bidang Geomagnet dan Magnet Antariksa

b.1.3 Bidang Ionosfer dan Telekomunikasi

b.1.4 Bidang Teknologi Penagamatan

b.1.5 UPT

b.1.6 Kelompok Jabatan Fungsional

c. Pusat Pengkajian dan Informasi Kedirgantaraan

Dalam Pusat Pengkajian dan Informasi Kedirgantaraan terbagi menjadi

10

c.1 Di kepalai oleh Subbagian Tata Usaha. Dalam subbagian tata usaha membawahi bidang:

c.1.1 Bidang Pengkajian Kedirgantaraan Nasional

c.1.2 Bidang Pengkajian Hukum Kedirgantaraan

c.1.3 Bidang Pengkajian Kedirgantaraan Internasional

c.1.4 Bidang Sistem Informasi Kedirgantaraan

c.1.5 Kelompok Jabatan Fungsional

2.3 Uraian Jabatan Perusahaan

Adapun uraian jabatan pada Lembaga Penerbangan dan Antariksa Nasional

sebagai berikut:

1. Kepala LAPAN

Tugas dari kepala LAPAN yaitu:

a. Memimpin LAPAN sesuai dengan peraturan perundangan-undangan yang

berlaku

b. Menyiapkan kebijakan nasional dan kebijaksanaan sesuai dengan tugas

LAPAN

c. Menetapkan kebijakan teknis pelaksanaan tugas LAPAN yang menjadi

tanggung jawabnya

2. Inspektorat

Inspektorat mempunyai tugas mengkoordinasikan perencanaan, pembinaan,

pengendalian administrasi, dan menyiapkan bahan informasi dalam hubungan

antara Lembaga tertinggi dan Lembaga tinggi Negara.

3. Deputi Penginderaan Jauh

Deputi Penginderaan Jauh mempunyai tugas melakukan penyusunan program,

penyiapan bahan dan sarana, pengembanagn metode dan pelaksanaan promosi

mengenai program, kegiatan, dan hasil-hasil LAPAN bidang penginderaan jauh.

Dalam melaksanakan tugas melakukan promosi penginderaan jauh sebagai

berikut:

a. Pengumpulan bahan penyusunan program promosi

b. Pengumpulan bahan dan sarana promosi

c. Pengumpulan pengembangan metode promosi

d. Pengumpulan bahan pelaksanaan promosi, dan

e. Pengumpulan bahan evaluasi dan pelaporan kegiatan promosi.

4. Deputi Bidang Sains, Pengkajian, dan Informasi Kedirgantaraan

Bertugas untuk melakukan penyusunan program, penyiapan bahan dan sarana,

pengembangan metode dan pelaksanaan promosi mengenal program, kegiatan dan

hasil-hasil LAPAN bidang sains, pengkajian dan informasi kedirgantaraan.

Dalam melaksanakan tugas bidang sains, dalam melaksanakan tugas sebagai

promosi sains, pengkajian dan informasi kedirgantaraan tugas-tugasnya adalah

12

a. Pengumpulan bahan penyusunan program promosi

b. Pengumpulan bahan dan sarana promosi

c. Pengumpulan pengembangan metode promosi

d. Pengumpulan bahan pelaksanaan promosi, dan

e. Pengumpulan bahan evaluasi dan pelaporan kegiatan promosi.

5. Deputi Bidang Teknologi Dirgantara

Deputi bidang teknologi dirgantara mempunyai tugas melakukan penyusunan

program, penyimpanan bahan dan sarana, pengembangan metode dan pelaksanaan

promosi mengenai program, kegiatan, dan hasil-hasil LAPAN bidang teknologi

dirgantara.

Adapun tugas-tugasnya sebagai berikut:

a. Pengumpulan bahan penyusunan program promosi

b. Pengumpulan bahan dan sarana promosi

c. Pengumpulan pengembangan metode promosi

d. Pengumpulan bahan pelaksanaan promosi, dan

e. Pengumpulan bahan evaluasi dan pelaporan kegiatan promosi.

6. Sekretariat Utama

Sekretariat utama mempunyai tugas mengkoordinasikan perancangan,

pembinaan, pengendalian administrasi, dan sumber daya lingkungan LAPAN.

Dalam melaksanakan tugasnya sebagai sekretariat utama adalah sebagai berikut:

a. Koordinasi, sinkronisasi, dan integrasi di lingkungan LAPAN

b. Koordinasi perencanaan dan perumusan kebijaksanaan teknis serta evaluasi

c. Koordinasi penyusunan peraturan perundang-undangan yang berkaitan dengan

tugas LAPAN

d. Koordinasi penyusunan laporan

e. Pembinaan dan pelaksanaan pengembangan kerjasama teknik dan kemitraan

kedirgantaraan dengan instansi terkait di dalam dan luar negeri

f. Pembinaan dan pelaksanaan pemasyarakatan, pemasaran, pelayanan informasi

kedirgantaraan, dan perpustakaan

g. Pembinaan dan pelayanan administrasi ketatausahaan, organisasi dan tata

tangga, kepegawaian, keuangan, kearsipan, persandian, perlengkapan, rumah

tangga, hak atas kekayaan intelektual, pemeliharaan, dan inventarisasi.

Dalam sekretariat utama dibagi lagi menjadi beberapa bagian yaitu:

1. Biro Perencanaan dan Organisasi

Biro perancangan dan organisasi mempunyai tugas melaksanakan urusan

perencanaan, evaluasi, pelaporan, organisasi, tata laksana, dan hukum. Adapun

fungsinya sebagai berikut:

a. Koordinasi penyusunan kegiatan perencanaan, evaluasi kegiatan, serta

pelaporan

b. Pembinaan dan pelaksanaan organisasi dan ketatalaksanaan serta hukum.

2. Biro kerjasama dan humas Kedirgantaraan

Biro humas dan kerjasama kedirgantaraan mempunyai tugas

14

hubungan antara lembaga dan masyarakat serta kerjasama di bidang

kedirgantaraan. Adapun fungsinya sebagai berikut:

a. Pemberian informasi dan hubungan antar lembaga

b. Pemberian informasi dan hubungan media massa

c. Pengelolaan publikasi, pameran, dan informasi kepada masyarakat

d. Administrasi kerjasama teknis bilateral dan multilateral dengan instansi dalam

dan luar negeri

e. Pelaksanaan pameran program kegiatan dan hasil-hasil LAPAN

f. Pelaksanaan pemberian dan penyebarluasan informasi kepada masyarakat dan

promosi hasil-hasil LAPAN.

3. Biro Umum

Biro umum mempunyai tugas melaksanakan urusan kepegawaian, keuangan,

perlengkapan dan rumah tangga serta tata usaha. Biro umum mempunyai fungsi:

a. Pelaksanaan urusan kepegawaian

b. Pelaksanaan urusan keuangan

c. Pelaksanaan urusan perlengkapan dan rumah tangga

d. Pelaksanaan urusan tata usaha dan persuratan.

2.4 Kegiatan Perusahaan

Dalam mengemban tugas pokok di atas LAPAN menyelenggarakan

1. Penyusunan kebijakan nasional di bidang penelitian dan pengembangan sains

antariksa dan atmosfer, teknologi penerbangan dan antariksa, dan penginderaan

jauh serta pemanfaatannya;

2. Pelaksanaan penelitian dan pengembangan sains antariksa dan atmosfer,

teknologi penerbangan dan antariksa, dan penginderaan jauh serta

pemanfaatannya;

3. Penyelenggaraan keantariksaan;

4. Pengoordinasian kegiatan fungsional dalam pelaksanaan tugas LAPAN;

5. Pelaksanaan pembinaan dan pemberian dukungan administrasi kepada seluruh

unit organisasi di lingkungan LAPAN;

6. Pelaksanaan kajian kebijakan strategis penerbangan dan antariksa;

7. Pelaksanaan penjalaran teknologi penerbangan dan antariksa;

8. Pelaksanaan pengelolaan standarisasi dan sistem informasi penerbangan dan

antariksa;

9. Pengawasan atas pelaksanaan tugas LAPAN; dan

10. Penyampaian laporan, saran, dan pertimbangan di bidang penelitian dan

pengembangan sains antariksa dan atmosfer, teknologi penerbangan dan

16 BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Landasan Teori

Dalam landasan teori, Adapun definisi mengenai sistem, informasi,

sistem informasi, akuntansi, akrual basis, cash basis, SAIBA, SPP, SPM, dan

SP2D menurut para ahli sebagai berikut:

3.1.1 Sistem

3.1.1.1 Definisi Sistem

Sistem berasal dari bahasa Latin (systema) dan bahasa Yunani (sustema) adalah suatu kesatuan yang terdiri dari komponen atau elemen yang dihubungkan

bersama untuk memudahkan aliran informasi, materi atau energi untuk mencapai

suatu tujuan. Berikut ini adalah beberapa definisi sistem yang telah dikemukakan:

Menurut Yakub (2012:1): “Sistem adalah suatu jaringan kerja dari prosedur

-prosedur yang berhubungan, terkumpul bersama-sama untuk melakukan suatu

kegiatan atau tujuan tertentu”.

Menurut McLeod, Jr dalam Prasojo. (2011:152): “Sistem adalah sekelompok

elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu

tujuan”.

Berdasarkan pendapat para ahli yang dikemukakan diatas dapat ditarik

kesimpulan bahwa suatu sistem merupakan kumpulan elemen-elemen yang saling

3.1.2 Informasi

3.1.2.1 Definisi Informasi

Kata informasi berasal dari kata Perancis kuno informacion (tahun 1387) yang diambil dari bahasa Latin informationem yang berarti “garis besar, konsep,

ide”. Informasi merupakan kata benda dari informare yang berarti aktivitas dalam “pengetahuan yang dikomunikasikan”. Berikut ini adalah beberapa definisi

informasi yang telah dikemukakan:

Menurut Laudon & Laudon dalam Kadir (2010:3): “informasi adalah data yang

telah diolah menjadi bentuk yang bermakna dan berguna bagi manusia”.

Menurut Sutarman (2010 : 14): “Informasi adalah sekumpulan fakta (data) yang

diorganisasikan dengan cara tertentu sehingga mereka mempunyai arti bagi si

penerima”.

Berdasarkan pendapat para ahli yang dikemukakan diatas dapat ditarik

kesimpulan bahwa informasi adalah data yang sudah diolah menjadi sebuah

bentuk yang berarti bagi pengguna, yang bermanfaat dalam pengambilan

keputusan.

3.1.3 Sistem Informasi

3.1.3.1 Definisi Sistem Informasi

Sistem informasi adalah suatu sistem kerja yang kegiatannya ditujukan

untuk pengolahan (menangkap, transmisi, menyimpan, mengambil,

memanipulasi, dan menampilkan) informasi. Berikut ini adalah beberapa definisi

18

Menurut O’brian dalam Yakub (2012:16): “sistem informasi (information system)

merupakan kombinasi teratur dari orang-orang, perangkat keras (hardware),

perangkat lunak (software), jaringan komunikasi, dan sumber daya data yang

mengumpulkan, mengubah, dan menyebarkan informasi dalam sebuah

organisasi”.

Menurut Azhar Susanto (2013:55): “sistem informasi merupakan komponen-komponen yang saling berhubungan dan bekerja sama untuk mengumpulkan, memproses, menyimpan, dan menyebarkan informasi untuk mendukung pengambilan keputusan, koordinasi, pengendalian, dan untuk memberikan gambaran aktivitas didalam perusahaan”.

Berdasarkan pendapat para ahli yang dikemukakan diatas dapat ditarik

kesimpulan bahwa sistem informasi adalah suatu sistem yang terdiri dari

kumpulan komponen sistem yang saling berhubungan dan bekerja sama yaitu

software, hardware, dan brainware yang memproses informasi menjadi sebuah

output yang berguna untuk pengambilan keputusan.

3.1.4 Akuntansi

3.1.4.1 Definisi Akuntansi

Akuntansi sering disebut sebagai “Bahasanya Dunia Usaha” karena

akuntansi akan menghasilkan informasi yang berguna bagi pihak-pihak yang

menyelenggarakannya dan pihak luar untuk mengambil keputusan. Berikut ini

adalah beberapa definisi akuntansi yang telah dikemukakan:

Menurut Rudianto (2010): “Akuntansi adalah sebagai sebuah sistem yang

menghasilkan informasi keuangan kepada pihak-pihak yang berkepentingan

mengenai aktivitas ekonomi dan kondisi perusahaan”.

berguna dalam pengambilan keputusan ekonomik dalam pengambilan pilihan-pilihan peralasan dari berbagai tindakan akuntansi”.

Berdasarkan pendapat para ahli yang dikemukakan diatas dapat ditarik

kesimpulan bahwa akuntansi adalah sebuah sistem yang menghasilkan informasi

keuangan kepada pihak-pihak yang berkepentingan untuk mengambil

tindakan-tindakan mengenai aktivitas ekonomi dan kondisi perusahaan yang berguna dalam

pengambilan keputusan.

3.1.5 Akrual Basis

3.1.5.1 Definisi Akrual Basis

Dalam ilmu akuntansi dikenal adanya 2 metode pencatatan transaksi

salah satunya adalah akrual basis. Berikut ini adalah beberapa definisi akrual basis

yang telah dikemukakan:

Menurut Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintah yang Mengatur Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual: “Sesuai dengan kerangka waktu implementasi Standar Akuntansi Pemerintahan (SAP) berbasis akrual, maka tahun 2014 merupakan tahun terakhir pemerintah pusat dan daerah harus sudah menggunakan basis akrual dalam penyajian laporan keuangan. Laporan keuangan yang dihasilkan dari penerapan basis akrual dimaksudkan untuk memberikan informasi yang lebih komprehensif dan lebih baik bagi para pemangku kepentingan baik para pengguna laporan keuangan dibandingkan dengan basis kas menuju akrual yang selama ini dianut”. Menurut Direktur Jendral Perbendaharaan Marwanto Harjowiryono (2015):

“Bahwa dengan sistem akrual maka penerimaan Negara akan dicatat pada saat

negara memiliki hak penerimaan, dan belanja dicatat pada saat pemerintah sudah

berkewajiban untuk membayar”.

Menurut Suryo Adiprojo (2015): “Akrual basis adalah suatu basis akuntansi

dimana transaksi ekonomi dan peristiwa lainnya diakui, dicatat, dan disajikan

dalam laporan keuangan pada saat terjadinya transaksi tersebut tanpa

20

Berdasarkan pendapat para ahli yang dikemukakan diatas dapat ditarik

kesimpulan bahwa akrual basis adalah suatu metode akuntansi dimana transaksi

diakui, dicatat, dan disajikan dalam laporan keuangan pada setiap transaksi yang

terjadi berdasarkan pengakuan yang sesungguhnya. Laporan keuangan yang

dihasilkan dari penerapan basis akrual dimaksudkan untuk memberikan informasi

yang lebih komprehensif dan lebih baik bagi para pemangku kepentingan para

pengguna laporan keuangan.

3.1.6 Cash Basis

3.1.6.1 Definisi Cash Basis

Dalam ilmu akuntansi dikenal adanya 2 metode pencatatan transaksi

salah satunya adalah cash basis. Berikut ini adalah beberapa definisi cash basis

yang telah dikemukakan:

Menurut Direktur Jendral Perbendaharaan Marwanto Harjowiryono (2015): “Pada

cash basis pencatatan penerimaan uang pada saat kita menerima , sedangkan

pencatatan belanja dicatat pada saat uang keluar”.

Menurut Suryo Adiprojo (2015): “Cash basis adalah suatu basis akuntansi dimana

transaksi ekonomi dan peristiwa lainnya diakui pada saat terjadinya kas masuk

dan kas keluar serta diukur berdasarkan kas masuk dan kas keluar”.

Berdasarkan pendapat para ahli yang dikemukakan diatas dapat ditarik

kesimpulan bahwa cash basis adalah suatu metode pencatatan dimana transaksi

ekonomi dan peristiwa lainnya diakui pada saat terjadinya kas masuk dan kas

3.1.7 SAIBA

3.1.7.1 Definisi SAIBA

Mulai tahun 2015 pemerintah harus sudah menerapkan akuntansi dan

penyajian laporan keuangan berbasis akrual. Dalam rangka penerapan basis akrual

pemerintah pusat mengembangkan aplikasi SAIBA ini. Berikut ini adalah

beberapa definisi SAIBA yang telah dikemukakan:

Menurut Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi

Pemerintah yang Mengatur Penerapan Standar Akuntansi Pemerintahan Berbasis

Akrual: “SAIBA merupakan aplikasi akuntansi pemerintah pusat dalam rangka

menghasilkan laporan keuangan berbasis akrual”.

Menurut Mukhtaromin (2014): “SAIBA merupakan modifikasi dari aplikasi

Sistem Akuntansi Instansi (SAI). Modifikasi dilakukan untuk menyesuaikan

dengan standar akuntansi pemerintah dan SAPP”.

Berdasarkan pendapat para ahli yang dikemukakan diatas dapat ditarik

kesimpulan bahwa SAIBA adalah suatu aplikasi akuntansi pemerintah pusat untuk

menghasilkan laporan keuangan berbasis akrual yang merupakan modifikasi dari

SAI untuk menyesuaikan dengan standar akuntansi pemerintah.

3.1.8 SPP, SPM, dan SP2D

3.1.8.1 Definisi SPP, SPM, dan SP2D

Dalam pembuatan laporan keuangan pada SAIBA, harus adanya

dokumen sumber transaksi dalam hal ini adalah SPP, SPM, dan SP2D. Berikut ini

22

Menurut Permendagri 13 Tahun 2006, Permendagri 59/2007, dan Prmendagri

21/2011 mendefinisikan bahwa: “Surat Permintaan Pembayaran (SPP) adalah

dokumen yang diterbitkan oleh pejabat yang bertanggung jawab atas pelaksanaan

kegiatan atau bendahara pengeluaran untuk mengajukan permintaan pembayaran”.

Menurut Permendagri 13 Tahun 2006, Permendagri 59/2007, dan Prmendagri

21/2011 mendefinisikan bahwa: “Surat Perintah Membayar (SPM) adalah

dokumen yang digunakan atau diterbitkan oleh pengguna anggaran atau kuasa

pengguna anggaran untuk penerbitan SP2D atas beban pengeluaran

DIPA-SKPD”.

Menurut Permendagri 13 Tahun 2006, Permendagri 59/2007, dan Prmendagri

21/2011 mendefinisikan bahwa: “Surat Perintah Pencairan Dana (SP2D) adalah

dokumen yang digunakan sebagai dasar pencairan dana yang diterbitkan oleh

Bendahara Umum Daerah berdasarkan SPM”.

Berdasarkan definisi diatas SPP, SPM, dan SP2D merupakan dokumen

sumber transaksi dalam pembuatan Laporan Keuangan pada SAIBA. SPP adalah

dokumen untuk mengajukan permintaan pembayaran. SPM adalah dokumen

untuk mencairkan dana. Dan SP2D adalah dokumen yang digunakan sebagai

3.2 Hasil Pelaksanaan Dan Pembahasan Kerja Praktek 3.2.1 Hasil Pelaksanaan Kerja Praktek

3.2.1.1 Prosedur Sistem Akuntansi Instansi Berbasis Akrual pada PSTA LAPAN Bandung

Dalam pelaksanaan kerja praktek adapun prosedur penyelesaian SPP-LS sampai

dengan SPM-LS, prosedur penyelesaian SP2D, dan prosedur pembuatan laporan

keuangan.

A.Prosedur penyelesaian SPP-LS sampai dengan SPM-LS adalah sebagai berikut:

1. Penerima hak dari PSTA LAPAN (orang-orang yang mempunyai hak didalam

pembuatan RKA-KL) mengajukan tagihan ke KPPN untuk mencairkan dana

yang sudah terlampir didalam RKA-KL dengan disertai dokumen pendukung

seperti SPP, SPM, dan RKA-KL.

2. Tagihan penerima hak diserahkan kepada Bapak Muzirwan selaku PPK

(Pejabat Pembuat Komitmen) berupa SPP-LS dengan disertai dokumen

pendukung seperti SPP, SPM, dan RKA-KL. Apabila dana yang tercantum

dalam RKA-KL melebihi dana yang dikeluarkan maka harus dikembalikan

lagi.

3. Setelah SPP-LS diproses lalu diserahkan kepada Bapak Nurkhamdani selaku

PP-SPM (Pejabat Penandatanganan SPM) yang berupa SPM-LS untuk

ditandatangani dengan disertai dokumen pendukung seperti SPP, SPM, dan

RKA-KL. Tidak hanya dokumen pendukung berupa kertas-kertas dokumen

24

software tertentu saja salah satunya adalah SAIBA dan yang bisa membuka

ADK tersebut hanya DJPB dan KPPN saja.

4. Ketika sudah ditandatangani oleh PP-SPM maka SPM-LS diserahkan kepada

KPPN dengan disertai dokumen pendukung berupa (SPP, SPM, dan RKA-KL)

dan juga ADK. Apabila KPPN menyetujui maka dana yang ditagih oleh

penerima hak dapat segera dicairkan melalui Bank.

B.Prosedur Penyelesaian SP2D

1. Bagian Perbendaharaan dari satuan kerja PSTA LAPAN menyiapkan dokumen

SPM-LS dan ADK

2. ADK tersebut menjadi dokumen penting dalam pembuatan SP2D

3. Ketika SP2D sudah selesai dibuat lalu oleh pihak bendahara SP2D tersebut

diserahkan kepada Bank untuk mencairkan uang

4. Oleh pihak Bank SP2D tersebut diperiksa apakah sudah sesuai dengan yang

ada dalam RKA-KL beserta dokumen pendukungnya. Apabila salah satu

dokumen pendukung tidak lengkap maka uang tidak dapat dicairkan oleh pihak

Bank

5. Setelah SP2D diperiksa oleh pihak Bank dan semua dokumen pendukung

sudah lengkap dan sudah sesuai dengan yang ada di RKA-KL maka uang dapat

dicairkan oleh pihak Bank

C.Prosedur Pembuatan Laporan Keuangan

Dalam pembuatan laporan keuangan, harus adanya dokumen sumber transaksi,

dalam hal ini adalah:

1. Surat Permintaan Pembayaran (SPP)

2. Surat Perintah Membayar (SPM)

3. Surat Perintah Pencairan Dana (SP2D)

Berikut ini adalah cara pembuatan laporan keuangan dengan menggunakan

SAIBA:

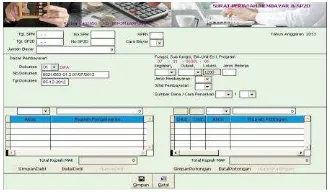

1. Klik menu Transaksi daftar SPM dan SP2D.

Daftar SPM digunakan untuk menampilkan daftar SPM yang ada untuk Satker

yang bersangkutan.Tampilan daftar SPM adalah sebagai berikut:

Gambar 3.1 Tampilan Daftar SPM

Tampilan Daftar SPM terbagi 3 (tiga) tampilan yaitu :

Tampilan SPM Header

Tampilan SPM Detail

Tampilan SPM Potongan

Untuk melihat tampilan SPM Detail dan SPM Potongan untuk masing-masing

SPM Header dilakukan dengan cara

1. Klik

26

2. Letakkan kursor pada baris No. SPM yang dimaksud

3. Klik atau

4. Klik tombol untuk memulai perekaman.

Tampilan layar untuk SPM Detail adalah sebagai berikut:

Gambar 3.2 Tampilan SPM Detail

Sedangkan untuk tampilan SPM Potongan adalah sebagai berikut:

Gambar 3.3 Tampilan SPM Potongan

Tampilan layar untuk tambah SPM adalah sebagai berikut:

Gambar 3.4 Tampilan SPM Sebelum Diinput pada SAIBA

Tampilan Tambah Daftar SPM terdiri dari isian sebagai berikut:

Satker : Otomatis, sesuai setup lokasi.

Tgl. SPM : Diisi dengan tanggal SPM.

No. SPM : Diisi dengan nomor SPM.

Tgl. SP2D : Diisi dengan tanggal SP2D.

No. SP2D : Diisi dengan nomor SP2D.

Jumlah Bayar : Diisi dengan jumlah bersih rupiah SPM/SP2D.

KPPN : Diisi dengan kode KPPN

Cara Bayar : Diisi/pilih menggunakan tombol , sesuai dengan kode cara bayar.

Dokumen : Diisi/pilih menggunakan tombol , sesuai dengan kode dokumen.

No. Dokumen : Otomatis, sesuai jenis dokumen atau diisi dengan nomor

dokumen.

Tanggal Dokumen : Otomatis, sesuai jenis dokumen atau diisi dengan tanggal

dokumen.

Fungsi/SubFungsi/BA-Unit Es I/Program: Otomatis terisi, apabila mengisikan

kode Kegiatan

Kegiatan : Diisi/pilih menggunakan tombol , sesuai dengan kode kegiatan.

Output : Diisi/pilih menggunakan tombol , sesuai dengan kode output.

Lokasi : Otomatis, sesuai setup wilayah lokasi.

Jenis Belanja : Diisi dengan kode Jenis Belanja.

Jenis Pembayaran : Diisi/pilih menggunakan tombol , sesuai dengan kode jenis

pembayaran.

Sifat Pembayaran : Diisi/pilih menggunakan tombol , sesuai dengan kode sifat

pembayaran.

S.D. : Diisi/pilih menggunakan tombol , sesuai dengan kode sumber dana.

C.P. : Diisi/pilih menggunakan tombol , sesuai dengan kode cara penarikan.

28

Rupiah Pengeluaran : Diisi dengan rupiah Pengeluaran.

Dept : Otomatis, sesuai dengan kode akun Potongan yang diisi.

Unit : Otomatis, sesuai dengan kode akun Potongan yang diisi.

Akun : Diisi dengan kode akun Potongan.

Rupiah Potongan : Diisi dengan jumlah rupiah Potongan.

2. Pencetakan Daftar Transaksi

Klik untuk mencetak kertas kerja yang berisi elemen-elemen data

SPM yang telah direkam. Selanjutnya akan ditayangkan Daftar Transaksi yang

dimaksud sehingga siap dicetak. Daftar Transaksi tersebut akan diverifikasi

kembali dibandingkan dengan dokumen sumbernya. Apabila ditemukan

ketidakcocokkan dengan dokumen sumber maka Operator Komputer akan

membuatkan pembetulan dengan cara:

• Klik tombol

• Letakan kursor pada baris data yang salah.

• Setelah dibetulkan, klik .

Apabila setelah diverifikasi terdapat kesalahan nomor SPM atau nomor

SP2D, maka nomor

SPM/SP2D tersebut dapat diubah melalui tombol . Apabila aplikasi

SPM sudah berjalan untuk satker yang bersangkutan, maka perekaman data

kedalam aplikasi SAIBA. Sebelumnya, pada aplikasi SPM, nomor SP2D untuk

SPM tersebut telah dilakukan proses Catat Nomor SP2D dan dilakukan proses

Load Master.

Database aplikasi SPM harus dalam satu komputer yang sama dengan

aplikasi SAIBA 2014. Atau tidak dalam satu komputer yang sama tetapi aplikasi

SAIBA 2014 sudah terkoneksi dengan database aplikasi SPM.

Untuk copy SPM/SP2D dari aplikasi SPM, SPM yang sudah mendapatkan

nomor SP2D harus dilakukan proses Catat SP2D dan Load Master pada aplikasi

SPM.

Gambar 3.5 Tampilan Aplikasi SPM

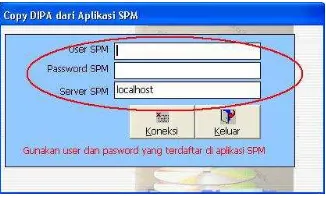

Klik Transaksi Copy SPM/SP2D dari Aplikasi SPM sehingga muncul tampilan

sbb:

Gambar 3.6 Tampilan Copy DIPA dari Aplikasi SPM

Tampilan Proses Copy DIPA dari Aplikasi SPM terdiri dari isian sbb:

30

Password SPM : Diisi password SPM yang tidak digunakan.

Server SPM : Diisi dengan lokasi server SPM.

Tombol digunakan untuk melakukan koneksi kedalam database

aplikasi SPM 2014.

Tombol digunakan untuk keluar dari menu.

Gambar 3.7 Tampilan Copy SPM & SP2D dari aplikasi SPM

Tampilan Proses Copy Data SPM dan SP2D terdiri dari isian sbb:

Tgl SP2D : Diisi dengan tanggal SP2D (dari tanggal dan sampai tanggal SP2D

yang hendak dicopykan ke aplikasi SAK). Hasil Copy data SPM: Otomatis.

Tombol digunakan untuk melakukan proses copy.

Tombol digunakan untuk keluar dari menu.

3. Proses Posting

Klik menu Proses Posting

Proses Posting dilakukan untuk memindahkan transaksi yang telah tercatat

perubahan transaksi pada bulan yang telah dilakukan proses posting, maka

transaksi pada bulan tersebut harus dilakukan posting ulang

Tampilan layar untuk Proses Posting adalah sbb:

Gambar 3.8 Tampilan Proses Posting pada SAIBA

Tabel Periode dapat dipilih sesuai dengan periode posting data tersebut.

Tabel Informasi memberikan informasi jumlah record dari masing-masing

transaksi pada periode tersebut.

Tombol digunakan untuk menampilkan jurnal hasil dari proses

posting.

Tombol digunakan untuk keluar dari proses Posting.

Setelah jurnal-jurnal tersebut di posting ke dalam buku besar dan dilakukan

proses akuntansi selanjutnya menginput transaksi realisasi, transaksi penyesuaian,

dan jurnal neraca dan diakhiri dengan pembuatan laporan keuangan maka

jurnal-jurnal tersebut akan menjadi Laporan Realisasi Anggaran (LRA), Laporan

32

4. Pencetakan Laporan

Klik menu Laporan Pilih laporan yang akan dicetak

Gambar 3.9 Tampilan Laporan yang akan Dicetak

Pada masing-masing menu laporan akan diminta mengisikan format dari

jenis laporan yang akan dicetak. Misalnya akan mencetak Laporan Realisasi

Anggaran Belanja, maka akan muncul tampilan sbb:

Gambar 3.10 Tampilan Realisasi Anggaran Belanja

Tampilan Laporan Realisasi Anggaran Belanja Tingkat Satker terdiri dari isian

sbb:

• Pengeluaran Melalui : Dipilih Pengeluaran melalui KPPN, BUN atau

Gabungan (KPPN dan BUN).

• Jenis Laporan : Dipilih laporan Bulanan atau Triwulanan.

Klik Proses Pengiriman Data ke KPPN

Sub menu Pengiriman ke KPPN digunakan untuk melakukan proses pengiriman

data ke Kantor Pelayanan Perbendaharaan Negara untuk proses rekonsiliasi.

Tampilan layar Pengiriman Data ke KPPN adalah sbb:

Gambar 3.11 Tampilan Pengiriman Data ke KPPN (ADK)

Tampilan Proses Pengiriman ke KPPN terdiri dari isian sbb:

Bulan : Diisi/pilih menggunakan tombol , sesuai dengan periode pengiriman.

KPPN : Diisi/pilih menggunakan tombol , sesuai dengan kode KPPN.

Copy Ke : Diisi/pilih menggunakan tombol sesuai dengan lokasi media yang

akan dicopy (bisa ke disket atau ke flash disk).

Tombol Proses digunakan untuk melakukan proses pengiriman data. Tombol

Keluar digunakan apabila proses telah selesai.

3.2.1.2 Kendala yang Terjadi di Dalam Prosedur Sistem Akuntansi Instansi Berbasis Akrual pada PSTA LAPAN Bandung

Tidak ada aplikasi yang beredar di dunia ini yang tidak memiliki kendala,

begitu pula pada aplikasi SAIBA. Beberapa kendala yang dimiliki oleh SAIBA

34

Ketika kita bingung memilih kode akun, kita akan menggunakan kolom

pencarian seperti halnya yang ada pada SAKPA, Sayangnya kolom pencarian

pada SAIBA tidak dapat mengakomodasi kebutuhan ini.

Masih adanya akun persediaan yang belum diregister dan akun asset yang

belum diregister

Dalam menggunakan aplikasi SAIBA masih belum stabil. Masih ada

beberapa akun dan tools yang belum bisa digunakan secara maksimal.

Dengan demikian akan memperlambat kerja dan menghambat beberapa aktivitas

dalam pembuatan laporan keuangan.

3.2.1.3 Upaya yang Dilakukan Atas Kendala yang Terjadi Mengenai Prosedur Sistem Akuntansi Instansi Berbasis Akrual pada PSTA LAPAN Bandung

Dalam setiap permasalahan pasti akan ada jalan keluarnya. Dalam hal ini

kendala yang ada pada SAIBA pasti ada upayanya yang dapat menyelesaikan

masalah tersebut yaitu dengan:

Melakukan update terbaru SAIBA versi 2.4 dan 2.5

Untuk menghilangkan persediaan dan asset yang belum diregister maka

dibutuhkan jurnal penyesuaian.

Mengkonsultasikan kendala apa yang sedang dihadapi ke KPPN. Biasanya

KPPN akan memberitahukan untuk tindak lanjut berikutnya agar kendala

Melakukan rekon ulang. Rekon ulang ini dilakukan tidak hanya dari PSTA

LAPAN saja tetapi KPPN juga melakukan rekon ulang untuk mengetahui

masalah yang sedang terjadi.

Dengan demikian kendala yang terjadi pada saat mengaplikasikan SAIBA dapat

terselesaikan dengan baik apabila kita melakukannya sudah sesuai dengan

petunjuknya.

3.2.2 Pembahasan Kerja Praktek

3.2.2.1 Analisis Prosedur Sistem Akuntansi Instansi Berbasis Akrual pada PSTA LAPAN Bandung

Prosedur yang digunakan sudah baik dan sesuai dengan standar yang

telah ditentukan oleh Kemenkeu. PSTA LAPAN pun sudah mengikuti peraturan

pemerintah yang mengharuskan bahwa sistem akuntansi dan penyusunan

pelaporan keuangan pemerintah harus berdasarkan basis akrual. PSTA LAPAN

sudah mengaplikasikannya dengan menggunakan SAIBA (Sistem Akuntansi

Instansi Berbasis Akrual) dalam pembuatan laporan keuangan. Namun dalam

prosedur SAIBA masih terdapat masalah karena sistem yang belum stabil. Maka

dari itu perlu ada perbaikan dari pihak operator agar sistem pada aplikasi SAIBA

36

3.2.2.2 Analisis Kendala yang Terjadi di Dalam Prosedur Sistem Akuntansi Instansi Berbasis Akrual pada PSTA LAPAN Bandung

Walaupun prosedur yang dilakukan oleh PSTA LAPAN sudah baik dan

sesuai dengan standar yang telah ditentukan tetapi masih terjadi kendala pada

aplikasi SAIBA tersebut yaitu dalam membuat Berita Acara Pemeriksaan Kas dan

Rekonsiliasi (BAR) masih sering tertunda karena belum stabilnya Sistem

Akuntansi Instansi Berbasis Akrual (SAIBA). Dalam penginputan data di SAIBA

masih terjadi masalah tidak terbacanya di aplikasi SPAN Kemenkeu yang

akhirnya terjadi ketidaksesuaian. Selain itu juga mengenai persediaan dan asset

yang belum diregister. Hal ini dikarenakan masih tidak terdeteksi atau terbacanya

beberapa akun MAK (Mata Anggaran Kumulatif) pada persediaan dan asset

karena proses peralihan dari kas basis ke akrual basis. Kendala yang terjadi pada

SAIBA tersebut dapat menghambat dalam pembuatan laporan keuangan sehingga

akan membuang waktu pekerjaan yang harusnya bisa selesai dalam waktu yang

sudah ditentukan malah menjadi lama tidak sesuai dengan perkiraan yang sudah

ditentukan.

3.2.2.3 Analisis Upaya yang Dilakukan Atas Kendala yang Terjadi Mengenai Ptosedur Sistem Akuntansi Instansi Berbasis Akrual pada PSTA LAPAN Bandung

Untuk mengatasi hambatan yang terjadi pada aplikasi SAIBA di PSTA

LAPAN sudah baik tetapi masih saja ada hambatan yang terjadi ketika sudah

melakukan update SAIBA versi terbaru. Namun biasanya setelah melakukan

update SAIBA versi terbaru masih saja ada kendala yang terjadi yang memang

sampai saat ini sulit untuk diperbaiki. Dalam SAIBA masih ada akun yang

merupakan akun dalam kas basis seperti persediaan dan asset yang belum

diregister. Untuk menghilangkan akun tersebut biasanya dibutuhkan jurnal

penyesuaian. Jurnal penyesuaian tersebut merupakan cara terakhir untuk

memperbaiki neraca. Karena akun asset dan persediaan yang belum diregister

apabila tidak dihilangkan akan mengganggu atau tidak enak dilihat ketika akan

melihat neraca. Maka dari itu perlu diperbaiki atau dihilangkan agar menjadi lebih

38 BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan pembahasan pada bab sebelumnya dapat ditarik kesimpulan sebagai

berikut:

1. Dalam Prosedur SAIBA yang digunakan sudah baik dan sesuai dengan standar

yang telah ditentukan oleh Kemenkeu. SAIBA sendiri merupakan Sistem

Akuntansi Instansi Berbasis Akrual dimana dalam pembuatan laporan

keuangan harus berdasarkan basis akrual. PSTA LAPAN sudah menerapkan

peraturan yang telah dibuat oleh pemerintah tersebut dengan baik dan sesuai

standar. Namun dalam mengaplikasikan prosedur tersebut masih saja ada

masalah yang terjadi pada sistem yang belum stabil.

2. Dalam suatu kendala pada dasarnya setiap sistem aplikasi memiliki kendala

yang akan dihadapi, begitu juga dengan aplikasi SAIBA. Dalam aplikasi

SAIBA kendala yang terjadi seperti dalam membuat Berita Acara Pemeriksaan

Kas dan Rekonsiliasi (BAR) masih sering tertunda karena belum stabilnya

Sistem Akuntansi Instansi Berbasis Akrual (SAIBA). Dalam penginputan data

di SAIBA masih terjadi masalah tidak terbacanya di aplikasi SPAN Kemenkeu

yang akhirnya terjadi ketidaksesuaian. Selain itu juga mengenai persediaan dan

asset yang belum diregister. Hal ini dikarenakan masih tidak terdeteksi atau

terbacanya beberapa akun MAK (Mata Anggaran Kumulatif) pada persediaan

demikian akan memperlambat kerja dan menghambat beberapa aktivitas dalam

pembuatan laporan keuangan.

3. Dalam upaya yang telah dilakukan bahwa setiap permasalahan pasti akan ada

jalan keluarnya. Dalam hal ini kendala yang ada pada SAIBA pasti ada

upayanya yang dapat menyelesaikan masalah tersebut. Biasanya untuk

mengatasi masalah tersebut dengan melakukan update SAIBA versi terbaru.

Namun biasanya setelah melakukan update SAIBA versi terbaru masih saja ada

kendala yang terjadi yang memang sampai saat ini sulit untuk diperbaiki.

Dalam SAIBA masih ada akun yang merupakan akun dalam kas basis seperti

persediaan dan asset yang belum diregister. Untuk menghilangkan akun

tersebut biasanya dibutuhkan jurnal penyesuaian. Jurnal penyesuaian tersebut

merupakan cara terakhir untuk memperbaiki neraca agar dapat terlihat dengan

baik.

4.2 Saran

1. Dalam prosedur aplikasi SAIBA perlu ada perbaikan dari pihak operator agar

sistem dari aplikasi SAIBA dapat berjalan dengan baik dan stabil dan juga agar

prosedur dalam pembuatan laporan keuangan bisa terselesaikan dengan baik

yaitu dengan membuat aplikasi SAIBA menjadi versi terbaru agar

masalah-masalah yang sudah terjadi pada aplikasi SAIBA sebelumnya dapat diperbaiki

dengan adanya update SAIBA versi terbaru agar lebih sempurna.

2. Solusi dalam mengatasi kendala yang terjadi agar tidak menyulitkan dalam

40

yaitu dengan melakukan update SAIBA versi terbaru, dan juga apabila kendala

tersebut masih terjadi upaya selanjutnya dengan membuat jurnal penyesuaian.

Hal tersebut dapat membantu apabila kesulitan dalam menghilangkan akun

yang seharusnya tidak perlu ada. Solusi lainnya yaitu pemahaman terhadap

akuntansi dasar yang harus dimiliki oleh operator dalam mengimplementasikan

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek dalam

Menempuh Jenjang S1 Progam Studi Akuntansi

Oleh:

Fina Lusiyana NIM.21112810

PROGRAM STUDI AKUNTANSI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR ISI

Halaman LEMBAR PENGESAHAN

SURAT PERNYATAAN PUBLIKASI SURAT PERNYATAAN KEASLIAN

KATA PENGANTAR……….... i

DAFTAR ISI……….. iv

DAFTAR TABEL……….. vii

DAFTAR GAMBAR……….. viii

DAFTAR LAMPIRAN……….. ix

BAB 1 PENDAHULUAN 1.1 Latar Belakang Kerja Praktek………. 1

1.2 Tujuan Kerja Praktek………... 4

1.3 Kegunaan Kerja Praktek……….. 4

1.3.1 Kegunaan Praktis………. 4

1.3.2 Kegunaan Akademis……… 5

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek……... 5

1.4.1 Tempat Pelaksanaan Kerja Praktek………. 5

1.4.2 Waktu Pelaksanaan Kerja Praktek……….. 5

v

2.1 Stuktur Organisasi Perusahaan……… 8

2.3 Uraian Jabatan Perusahaan……….. 10

2.4 Kegiatan Perusahaan………... 14

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Landasan Teori……… 16

3.1.1 Sistem……….. 16

3.1.1.1 Definisi Sistem……… 16

3.1.2 Informasi……….. 17

3.1.2.1 Definisi Informasi……… 17

3.1.3 Sistem Informasi……….. 17

3.1.3.1 Definisi Sistem Informasi……… 17

3.1.4 Akuntansi………. 18

3.1.4.1 Definisi Akuntansi………... 18

3.1.5 Akrual Basis……….... 19

3.1.5.1 Definisi Akrual Basis……….. 19

3.1.6 Cash Basis………... 20

3.2.1.1 Prosedur SAIBA pada PSTA LAPAN Bandung…… 23

3.2.1.2 Kendala yang Terjadi Didalam Prosedur SAIBA pada PSTA LAPAN Bandung……… 33

3.2.1.3 Upaya yang Dilakukan Atas Hambatan yang Terjadi Mengenai Prosedur SAIBA pada PSTA LAPAN Bandung………... 34

3.2.2 Pembahasan Kerja Praktek……….. 35

3.2.2.1 Analisis Prosedur SAIBA pada PSTA LAPAN Bandung……….. 35

3.2.2.2 Analisis Kendala yang Terjadi Didalam Prosedur SAIBA pada PSTA LAPAN Bandung………... 36

3.2.2.3 Analisis Upaya yang Dilakukan Atas Kendala yang Terjadi Mengenai Prosedur SAIBA pada PSTA LAPAN Bandung………... 36

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan……….. 38

4.2 Saran……… 39

DAFTAR PUSTAKA………. 41

LAMPIRAN-LAMPIRAN……… 42

41

DAFTAR PUSTAKA

Azhar Susanto. 2013. Sistem Informasi Akuntansi, Struktur-Pengendalian Resiko-Pengembangan. Bandung: Lingga Jaya.

Kementrian Keuangan, (2014), Aplikasi SAIBA: Menelusuri Akuntansi Realisasi pada Satuan Kerja (Satker) Pemerintah Pusat pada Aplikasi SAIBA,

http://www.bppk.kemenkeu.go.id/publikasi/artikel/147-artikel-anggaran- dan-perbendaharaan/19732-aplikasi-saiba-menelusuri-akuntansi-realisasi-pada-satuan-kerja-satker-pemerintah-pusat-pada-aplikasi-saiba.

Modul Proses Bisnis Sistem Aplikasi Akuntansi Instansi Berbasis Akrual (SAIBA).

Peraturan Menteri Keuangan Nomor 213/PMK.05/2013 Tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

Peraturan Menteri Keuangan Nomor 219/PMK.05/2013 Tentang Kebijakan Akuntansi Berbasis Akrual.

Peraturan Pemerintah Nomor 24 Tahun 2005 yang telah diganti dengan Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pmerintah

Simanjuntak, Biasar H. 2005. Menyongsong Era Baru Akuntansi Pemerintahan di Indonesia. Jurnal Pemerintahan Vol.1 No.1.

Suhayati, Ely; Anggadini, Sri Dewi. 2009. Akuntansi Keuangan. Edisi Pertama. Yogyakarta: Graha Ilmu.

I. Identitas Pribadi

Nama : Fina Lusiyana

Jenis Kelamin : Perempuan

Tempat, Tanggal Lahir : Bandung, 11 Februari 1994

Agama : Islam

Nama Ayah : Pawit Usgianto

Nama Ibu : Rasiah

Alamat : Jl. Jatihandap No.189 Rt.02 Rw.15

II. Pendidikan

1. TK Tunas Mandala : 1999 – 2000

2. SDN Jatihandap III : 2000 – 2006

3. SMP PGII 2 : 2006 – 2009

4. SMA PGII 1 : 2009 – 2012

5. Tercatat sebagai Mahasiswi Jurusan Akuntansi Fakultas Ekonomi

61 III. Pengalaman Organisasi

1. ORISMA SMA PGII 1 BANDUNG (2010 – 2011)

2. SADAYA UNIKOM (2013 – 2014)

IV. Prestasi yang telah diperoleh

1. Mengikuti Ujian Ganesha Mental Aritmetika (GAMA) (2003)

Assalamu’alaikum Warahmatullahi Wabarakaatuh

Syukur alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan,

kemampuan, dan kekuatan sehingga penulis dapat menyelesaikan laporan kerja

praktek ini, penulis melaksanakan survei pada Pusat Sains dan Teknologi

Atmosfer LAPAN Bandung.

Laporan kerja praktek ini dimaksudkan untuk memenuhi salah satu syarat

Mata Kuliah kerja praktek dalam menempuh jenjang S1 Program Studi Akuntansi

Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM) Bandung.

Dimana judul yang diambil yaitu “TINJAUAN ATAS SISTEM AKUNTANSI

INSTANSI BERBASIS AKRUAL DI SUB BAGIAN TATA USAHA PUSAT

SAINS DAN TEKNOLOGI ATMOSFER LAPAN BANDUNG”.

Penulis tidak bisa memungkiri bahwa dalam menyusun laporan kerja

praktek ini, penulis menemukan hambatan dan kesulitan, namun berkat bimbingan

Ibu Dr. Surtikanti, SE.,M.Si.,Ak.,CA. selaku dosen pembimbing yang telah

banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan

petunjuk yang sangat berharga demi selesainya penyusunan laporan kerja praktek

ii

Dalam kesempatan ini pula penulis mengucapkan terima kasih kepada:

1. Allah SWT, yang telah memberikan pertolongan dan kemudahan sehingga

penulis dapat menyelesaikan laporan kerja praktek ini.

2. Bapak Dr. Ir.Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia.

3. Ibu Prof, Dr. Hj. Dwi Kartini, S.E.,Spec. Lic., selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

4. Ibu Dr. Siti Kurnia Rahayu, SE.,M.Ak.,Ak.,CA selaku Ketua Program Studi

Akuntansi Universitas Komputer Indonesia.

5. Ibu Wati Aris Astuti, SE.,M.Si selaku Koordinator Kerja Praktek Program

Studi Akuntansi Universitas Komputer Indonesia.

6. Seluruh Dosen Akuntansi yang telah memberikan ilmu yang bermanfaat

kepada penulis.

7. Bapak Drs. Waluyo Eko Cahyono, M.I.L selaku Kepala Pusat Sains dan

Teknologi Atmosfer LAPAN Bandung.

8. Bapak Nurkhamdani, S.IP selaku Kepala Sub Bagian Tata Usaha Pusat Sains

dan Teknologi Atmosfer LAPAN Bandung.

9. Bapak Hasan Sadikin selaku pembimbing di tempat kerja praktek Pusat Sains

dan Teknologi Atmosfer LAPAN Bandung.

10. Seluruh Staf Pegawai di Pusat Sains dan Teknologi Atmosfer LAPAN

12. Kakak saya tercinta Fani Andriyani, Spd yang selalu memberikan bimbingan,

do’a, dan motivasi kepada penulis.

13. Yang Tercinta Rijal Ma’sum Sunarto yang selalu memberikan bantuan, do’a,

semangat, dan motivasi kepada penulis.

14. Sahabat-sahabatku Yulia Astuti, Rani Ratna Wulan. Mariyah Ulfah Agniya,

Dililla Fadhilah yang selalu mendorong dan memberikan bantuan secara moril

maupun materiil.

15. Teman-teman seperjuangan 4 Akuntansi 7 yang memberikan bantuan dan

kontribusinya sehingga Laporan Kerja Praktek ini dapat terselesaikan.

16. Semua pihak yang telah membantu memberikan semangat serta do’anya

kepada penulis yang tidak dapat penulis sampaikan satu per satu.

Penulis berharap semoga laporan hasil kerja praktek ini dapat bermanfaat

bagi yang membacanya. Penulis menyadari bahwa dalam penyusunan laporan

kerja praktek ini masih jauh dari kesempurnaan. Oleh karena itu kritik dan saran

yang membangun sangat penulis harapkan untuk perbaikan di masa yang akan

datang.

Wassalamu’alaikum Warahmatullahi Wabarakaatuh.

iv

TEKNOLOGI ATMOSFER LAPAN BANDUNG

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek dalam

Menempuh Jenjang S-1 Program Studi Akuntansi

Fina Lusiyana 21112810

Telah diperiksa dan disetujui sebagai Laporan Kerja Praktek

Bandung, Desember 2015

Menyetujui,

Dosen Pembimbing,

Dr. Surtikanti, SE.,M.Si.,Ak.,CA NIP. 4127.34.03.007

Pembimbing Instansi

Hasan Sadikin

NIP. 19691008 199102 1 001

Mengetahui,

Ketua Program Studi Akuntansi

1. Karya tulis (laporan kerja praktek) saya ini adalah asli dan murni baik

gagasan, rumusan, serta penelitian saya sendiri, tanpa bantuan pihak lain,

kecuali arahan tim pembimbing.

2. Dalam karya tulis ini tidak terdapat karya atau pendapat yang telah ditulis

atau dipublikasikan orang lain, kecuali secara tertulis dengan jelas

dicantumkan sebagai acuan dalam naskah dengan disebutkan nama pengarang

dan dicantumkan dalam daftar pustaka.

3. Pernyataan ini saya buat dengan sesungguhnya dan apabila dikemudian hari

terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka saya

bersedia menerima sanksi akademik sesuai dengan aturan yang berlaku.

Bandung, Desember 2015

Fina Lusiyana

tempat penelitian, Menyetujui :

“Untuk memberikan kepada Universitas Komputer Indonesia Hak Bebas Royalty Noneksklusif atas penelitian ini dan bersedia untuk di-online-kan sesuai dengan ketentuan yang berlaku untuk kepentingan riset dan pendidikan”.

Bandung, Desember 2015

Kepala Urusan Keuangan

Hasan Sadikin

NIP. 19691008 199102 1 001

Pembimbing,

Dr. Surtikanti, SE.,M.Si.,Ak.,CA NIP. 4127.34.03.007 Penulis,