Analysis of Premium Income In Joint Life Insurance (AJB) Bumi Putera Cimahi 1912 Branch Office

Tugas Akhir

Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Ahli Madya Ekonomi

Program Studi Akuntansi

Oleh : Lisda Nurmawiah

Nim : 21308031

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

▸ Baca selengkapnya: premi asuransi yang telah kadaluarsa

(2)i

Setiap pengikut asuransi akan mendapatkan kartu polis, sebagai tanda orang tersebut masuk dalam asuransi dan wajib membayar premi asuransi yang besarnya telah ditetapkan oleh perusahaan sesuai dengan perjanjian. Pembayaran Premi merupakan sumber pendapatan terbesar Asuransi, kondisi ekonomi yang tidak baik sering menyebabkan nasabah tidak membayarkan preminya sampai batas waktu yg ditentukan sehinga menyebabkan penguluran waktu dalam penyelesaian pencatatan pendapatan premi. Penelitian ini bertujuan untuk: 1)Mengetahui metode pencatatan pendapatan premi yang digunakan oleh Asuransi Jiwa Bersama Bumi Putera. 2)Mengetahui prosedur pencatatan pendapatan premi Asuransi Jiwa Bersama Bumi Putera.

Metode penelitian yang dilakukan penulis dalam penyusunan Tugas Akhir ini adalah metode deskriptif analisis. Deskriptif analisis adalah metode penelitian yang digunakan untuk meneliti fakta yang ada secara sistematis berdasarkan objek penelitian, fakta yang ada untuk dikumpulkan dan diolah menjadi data, kemudian dijelaskan berdasarkan teori sehingga pada akhirnya menghasilkan suatu kesimpulan.

Kesimpulan penelitian ini adalah tak tertagihnya premi menyebabkan penguluran penyelesaian pencatatan pendapatan premi. Saran penelitian adalah pihak asuransi harus lebih teliti terutama pihak agen dalam memilih calon nasabah, dan melakukan pendekatan terhadap nasabah agar teratur membayar preminya dan tidak sampai jatuh tempo.

ii

Every follower of insurance policyholders will receive the card, as a sign the person is entered in the insurance and must pay insurance premiums in the amount set by the company in accordance with the agreement. Premium Payment Insurance is the largest source of income, which is not good economic conditions often cause customers do not pay premiums until the time limit so that determined who caused the stretching of time in the completion of recording premium income. This study aims to: 1) Determine the method of recording premium income which is used by the Life Insurance Joint Son of Earth. 2) Knowing the recording procedures Joint Life Insurance premium income of the Son of Earth.

Methods of research on the author in the preparation of this Final Project is a descriptive method of analysis. Descriptive analysis is a method of research used to examine the fact that there are systematically based on the object of research, the fact that there is to be collected and processed into data, and then explained on the theory that ultimately result in a conclusion.

The conclusion of this study is not uncollectible premiums cause stretching completion of recording premium income. Proposed study is the insurance should be more careful especially in choosing the agents of prospective customers, and approaching customers to regularly pay the premiums and not to maturity.

iii

Dengan rasa syukur penulis panjatkan kehadirat Allah SWT. Sehingga

penulis dapat menyelesaikan Penelitian ini dengan Judul “Analisis Atas Pencatatan Pendapatan Premi Pada Asuransi Jiwa Bersama (AJB) Bumi Putera 1912 Kantor Cabang Cimahi”.

Dalam penyusunan Laporan Tugas Akhir ini penulis menyadari masih

banyak terdapat kekurangan, hal ini dikarenakan keterbatasan penulis dalam

pengetahuan dan pengalaman bidang ini. Tugas Akhir ini dibuat sebagai

syarat menempuh program D-3 jurusan Akuntansi di Universitas Komputer

Indonesia (UNIKOM).

Berbagai cara dan usaha telah penulis lakukan untuk pengolahan dan

penyelesaian Laporan tugas Akhir ini sesuai dengan apa yang telah

didapatkan selama melakukan Penelitian pada “Asuransi Jiwa Bersama (AJB)

Bumi Putera 1912 Kantor Cabang Cimahi”, tetapi keterbatasan kemampuan

yang penulis miliki serta sifat khilaf yang senantiasa menyertai setiap

manusia. Oleh Karena itu penulis merasa masih harus diperbaiki, dengan

begitu penulis sangat meharapkan saran dan kritik yang membangun dari

semua pihak guna dijadikan pedoman dan pegangan di masa yang akan

iv terhormat :

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati,Dra.,SE.,M.Si. selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Ibu Sri Dewi Anggadini,SE.,M.Si. selaku Ketua Program Studi Akuntansi

Universitas Komputer Indonesia.

4. Ibu Lilis Puspitawati,SE.,M.Si. selaku Sekretaris Program Studi Akuntansi

Universitas Komputer Indonesia, dan Dosen Pembimbing yang telah

banyak memberikan bimbingan dan arahan serta waktunya dalam

menyelesaikan Laporan Tugas Akhir ini.

5. Ibu Siti Kurnia Rahayu, SE.,Ak.,M.Ak. selaku dosen wali 3AK5.

6. Seluruh Staf Dosen Pengajar dan karyawan UNIKOM yang telah

membekali penulis dengan pengetahuan dan membantu penulis dalam

menyusun Laporan Tugas Akhir ini.

7. Bapak Yayan, selaku Kepala Unit Administrasi dan Keuangan (KUAK)

dan pembimbing penulis di Asuransi Jiwa Bersama (AJB) Bumi Putera

v

1912 Kantor Cabang Cimahi, A Andri, A Akbar, Teh Merri dan A Heri

selaku staf administrasi Asuransi Jiwa Bersama (AJB) Bumi Putera 1912

Kantor Cabang Cimahi, Paka Agus, Bapak Abah, dan seluruh staf

Asuransi Jiwa Bersama (AJB) Bumi Putera 1912 Kantor Cabang Cimahi,

yang selalu ramah dan membuat penulis berada di rumah selama

Penelitian disana dan selalu memberikan support, yang tidak dapat penulis

sebutkan satu persatu.

9. Orang tua tercinta, serta adik dan kakak yang telah memberikan dukungan

baik secara moril maupun materil, serta masukan atas motivasi dan doanya

10.Gizka Defli Flamico, yang selalu memberikan dukungan selama

pelaksanaan penelitian dan pembuatan Laporan Tugas Akhir sampai

dengan selesai.

11.Sahabatku Elisya Sofiah, Ingwie Valentine Sanjani, Irnes Septiani, Riska

Andriani, Desti Andiani yang selalu menemaniku dalam suka maupun

duka serta membantuku dalam menyelesaikan laporan Tugas Akhir ini.

12.Teman-teman seperjuangan di 3AK5

vi

–

dan dapat memberikan manfaat bagi yang membutuhkan.

Wasaalamualaikum Wr. Wb.

Bandung, Juli 2011

1 1.1 Latar Belakang Masalah

Perusahaan asuransi adalah perusahaan yang bergerak di bidang perasuransian

dengan cara seseorang mengikatkan diri kepada perusahaan untuk mendapatkan

perlindungan terhadap jiwa mereka di masa yang akan datang. Perkembangan

perusahaan-perusahaan asuransi di luar negeri dapat dikatakan sudah sangat baik

karena asuransi telah dianggap sebagai gaya hidup masyarakat baik dari kalangan

bawah maupun kalangan atas, sedangkan di Indonesia asuransi masih dianggap

sesuatu yang mewah karena sebagian besar pemakai jasa asuransi adalah kalangan

menengah ke atas. Namun seiring berjalannya waktu dan kesadaran diri masyarakat

akan pentingnya perlindungan terhadap jiwa mereka menyebabkan banyak

berkembangnya perusahaan asuransi di Indonesia.

Macam-macam asuransi yang terdapat di Indonesia yaitu asuransi kerugian

terdiri dari asuransi untuk harta benda (property, kendaraan), kepentingan keuangan

(pecuniary), tanggung jawab hukum (liability) dan asuransi diri (kecelakaan atau

kesehatan). Asuransi jiwa, pada hakekatnya merupakan suatu bentuk kerja sama

antara orang-orang yang menghindarkan atau minimal mengurangi risiko yang

diakibatkan oleh risiko kematian (yang pasti terjadi tetapi tidak pasti kapan

terjadinya), risiko hari tua (yang pasti terjadi dan dapat diperkirakan kapan terjadinya,

tidak mustahil terjadi). Kerjasama dikoordinir oleh perusahaan asuransi, yang bekerja

atas dasar hukum bilangan besar (the law of large numbers), yang menyebarkan

risiko kepada orang-orang yang mau bekerjasama. Yang termasuk dalam program

asuransi jiwa seperti : asuransi untuk pendidikan, pensiun, investasi, tahapan, dan

kesehatan. Asuransi sosial adalah program asuransi wajib yang diselenggarakan

pemerintah berdasarkan UU. Maksud dan tujuan asuransi sosial adalah menyediakan

jaminan dasar bagi masyarakat dan tidak bertujuan untuk mendapatkan keuntungan

komersial.

Dalam perkembangan perusahaan asuransi, diperlukan sikap profesional dari

setiap elemen yang ada dalam perusahaan serta suatu kontrol yang baik agar semua

kegiatan operasional perusahaan dapat berjalan sebagaimana mestinya. Hal ini sangat

penting untuk menjaga kelangsungan hidup perusahaan. Sikap profesional tersebut

dapat tercermin dari kemampuan perusahaan untuk bersaing di lapangan, yaitu

strategi perusahaan dapat memanfaatkan semua peluang dan kekuatan yang ada dan

menutup kelemahan serta menetralisir segala hambatan dalam dinamika bisnis yang

dihadapi. Semua itu bisa dilakukan apabila manajemen mampu melakukan

pengambilan keputusan yang didasarkan pada masukan yang objektif.

Pengertian Asuransi menurut Undang-Undang No. 2 Tahun 1992, asuransi

atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan mana

pihak penanggung mengikatkan diri pada tertanggung karena kerugian, kerusakan

atau kehilangan keuntungan yang diharapkan, atau tanggung jawab dalam hukum

peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang

didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

Dalam kegiatan perusahaan asuransi memperoleh pendapatan melalui premi

asuransi dari para tertanggung, yang dimaksud dengan premi adalah pembayaran dari

tetanggung kepada penanggung sebagai imbalan jasa atas pengalihan risiko kepada

penanggung. Dalam skop asuransi, premi merupakan imbalan jasa atas jaminan yang

diberikan oleh penanggung kepada tertanggung untuk mengganti kerugian yang

mungkin diderita oleh tertanggung. Imbalan jasa atas jaminan dengan menyediakan

sejumlah uang (benefit) terhadap risiko hari tua, risiko kematian dan lain-lain.

Dari premi asuransi yang dikumpulkan dari para tertanggung dalam waktu

yang relatif lama akan terkumpul dana yang cukup besar, sehingga dari dana tersebut

perusahaan asuransi akan mampu mengembalikan tertanggung kepada keadaan

ekonomi seperti sebelum terjadi kerugian dan menghindarkan tertanggung dari

kebangkrutan. Perusahaan asuransi bisa melangsungkan hidupnya melalui premi yang

diterima dari tertanggung. Sedangkan tertanggung premi asuransi merupakan unsur

biaya bagi perusahaan asuransi yang akan berpengaruh terhadap kegiatan atau tingkat

konsumsinya.

Penerimaan kas yang diperoleh perusahaan asuransi merupakan hasil dari

penjualan polis-polis asuransi. Dari penjualan polis-polis asuransi inilah akan

Menurut Kepala Unit Administrasi dan Keuangan (KUAK) Bumi Putera

Kantor Cabang Cimahi menyatakan bahwa, kendala dalam pencatatan pendapatan

premi adalah keterlambatan pembayaran premi oleh nasabah, sehingga

mengakibatkan pencatatan premi menjadi terhambat dan penguluran waktu

penyelesain pencatatan premi tersebut.

Perusahaan harus dapat merancang sistem pencatatan premi yang efektif dan

efisien. Dokumen-dokumen harus dibuat sebaik mungkin sehingga data yang

didokumentasikan dipastikan lengkap, valid, dan akurat. Kemudian, pemrosesan data

yang terkomputerisasi dan dengan sistem yang baik akan sangat membantu

menghasilkan informasi yang cepat dan akurat, dan yang terpenting adalah tentang

bagaimana pengendalian yang dilakukan oleh perusahaan untuk mencegah terjadinya

penggelapan atau kecurangan yang dilakukan oleh unit yang terkait dengan premi.

Pencatatan premi pada perusahaan asuransi harus dilakukan dengan sistem

yang baik untuk menentukan kelangsungan hidup suatu perusahaan. Berdasarkan

uraian di atas penulis tertarik untuk melakukan penelitian di Asuransi Jiwa Bersama

Bumiputera 1912 (AJB Bumiputera 1912), dan menuangkannya dalam tugas akhir

dengan judul : “Analisis Atas Pencatatan Pendapatan Premi Pada Asuransi Jiwa

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Dalam penelitian ini penulis memilih topik Pencatatan Pendapatan Premi

Dengan Metode Uang Muka, karena menurut penulis ini merupakan salah satu hal

yang menarik untuk dipelajari lebih lanjut. Berdasarkan penjelasan diatas, maka dapat

disimpulkan bahwa inti dari fenomena permasalahan diatas yaitu :

1. Kegiatan pembayaran premi tidak tepat pada waktu yang sudah disepakati.

2. Keterlambatan pencatatan pendapatan premi, mengakibatkan penguluran waktu

dalam penyelesaian pencatatan pendapatan premi.

1.2.2 Rumusan Masalah

Berdasarkan dari uraian yang telah dikemukakan dalam latar belakang masalah

tersebut, maka dapat diambil perumusan masalah sebagai berikut:

1. Bagaimana prosedur pencatatan pendapatan premi pada Asuransi Jiwa Bersama

(AJB) Bumi Putera 1912.

2. Bagaimana kendala yang dihadapi dalam prosedur pencatatan pendapatan premi

pada Asuransi Jiwa Bersama (AJB) Bumi Putera 1912.

3. Bagaimana upaya-upaya yang dilakukan untuk mengatasi kendala-kendala dalam

prosedur pencatatan pendapatan premi pada Asuransi Jiwa Bersama (AJB) Bumi

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud penulis melakukan penelitian ini adalah untuk mendapatkan data dan

informasi sebagai materi dalam menyusun laporan tugas akhir serta menambah

wawasan pengetahuan informasi mengenai pencatatan dan pendapatan premi asuransi

pada Asuransi Jiwa Bersama (AJB) Bumiputera 1912 Kantor Cabang Cimahi.

1.3.2 Tujuan Penelitian

Adapun tujuan melakukan penelitian pada PT. Dirgantara Indonesia ini adalah

sebagai berikut :

1. Untuk mengetahui prosedur pencatatan pendapatan premi pada Asuransi Jiwa

Bersama (AJB) Bumi Putera 1912.

2. Untuk mengetahui kendala yang dihadapi dalam prosedur pencatatan pendapatan

premi pada Asuransi Jiwa Bersama (AJB) Bumi Putera 1912.

3. Untuk mengetahui upaya-upaya yang dilakukan untuk mengatasi kendala-kendala

dalam prosedur pencatatan pendapatan premi pada Asuransi Jiwa Bersama (AJB)

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Akademis

Kegunaan akademis yang diperoleh dari penulisan ini adalah :

Sebagai referensi untuk meningkatkan dan menambah wawasan mengenai

pencatatan pendapatan premi yang digunakan oleh Asuransi Jiwa Bersama (AJB)

Bumi Putera 1912, terkait Dalam Pernyataan Standar Akuntansi Keuangan (PSAK)

No. 36, tentang definisi pengakuan pendapatan premi sebagai bahan evaluasi dan

perbandingan antara teori yang diperoleh dengan kenyataan di lapangan kerja serta

dapat memberikan masukan pemikiran dan informasi yang berguna, khususnya studi

akuntansi dan bagi rekan-rekan mahasiswa di lingkungan Diploma III Fakultas

Ekonomi Program Studi Akuntansi Universitas Komputer Indonesia.

1.4.2 Kegunaan Praktis a. Bagi penulis

1. Untuk mengetahui sampai sejauh mana kemampuan mahasiswa untuk

mengaplikasikan ilmu pengetahuan secara teoritis yang diperoleh selama di

bangku kuliah ke dalam praktek dunia kerja yang sesungguhnya.

2. Untuk mengetahui lebih dalam mengenai prosedur pencatatan pendapatan

premi yang digunakan oleh Asuransi Jiwa Bersama (AJB) Bumi Putera 1912,

terkait Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 36,

3. Mendapatkan gambaran pengetahuan yang sangat berguna sampai salah satu

perbandingan antara materi yang didapat diperkuliahan dengan penetapan di

instansi atau perusahaan.

b. Bagi Instansi / Perusahaan

1. Memperoleh masukan guna memperbaiki kesalahan-kesalahan yang terjadi

dalam melaksanakan kegiatan perusahaan selama ini.

2. Membantu dalam berbagai aktivitas perusahaan.

c. Bagi pihak lain

1. Sebagai bahan referensi dan acuan untuk pembaca dan penulis selanjutnya.

2. Sebagai bahan kajian dalam membandingkan antara bangku kuliah dan

praktek di lapangan.

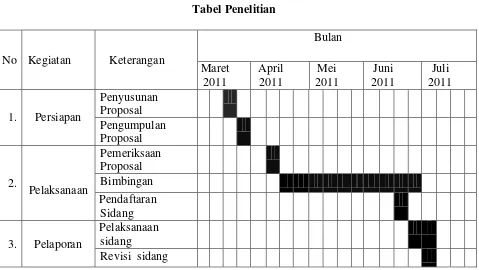

1.5 Lokasi dan Waktu Penelitian

Penelitian tentang “Analisis Atas Pencatatan Pendapatan Premi” ini

dilaksanakan pada Bagian Administrasi di Asuransi Jiwa Bersama (AJB) Bumi

Putera 1912 Kantor Cabang Cimahi yang beralamat di Jalan Cilember No. 325

Cimahi No. Telepon (022) 6654512, Fax (022) 665051 dan penelitian berlangsung

Tabel 1.1 Tabel Penelitian

No Kegiatan Keterangan

Bulan Maret 2011 April 2011 Mei 2011 Juni 2011 Juli 2011

1. Persiapan

Penyusunan Proposal Pengumpulan Proposal 2. Pelaksanaan Pemeriksaan Proposal Bimbingan Pendaftaran Sidang

3. Pelaporan

Pelaksanaan sidang

10 BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Tinjauan Umum Asuransi

Dalam bahasa Belanda kata asuransi disebut ”Assurantie” yang terdiri dari kata ”Assurandeur” yang berarti penanggung dan ”Geassurreerde” yang berarti tertanggung. Kemudian dalam bahasa Prancis disebut ”Assurance” yang berarti menanggung sesuatu yang pasti terjadi. Sedangkan dalam bahasa Latin disebut

”Assecurare” yang berarti meyakinkan orang. Selanjutnya bahasa Inggris kata

asuransi berarti ”Insurance” yang berarti menanggung sesuatu yang mungkin terjadi dan ”Assurance” yang berarti menanggung sesuatu yang pasti terjadi. Sesuai dengan

arti - arti kata tersebut, usaha asuransi merupakan usaha pertanggungan / pengalihan

resiko. Dengan adanya usaha ini orang dapat mengalihkan pertanggungan yang

sedapat mungkin memperkecil resiko atas peristiwa yang mungkin akan dialami

kepada perusahaan asuransi, dengan cara memberikan jaminan dan ganti rugi atas

peristiwa tersebut. Selain itu perusahaan asuransi merupakan usaha yang

menghimpun dana dari masyarakat yang dapat mendukung investasi dalam

menunjang pembangunan dan ekonomi Negara.

2.1.1 Pengertian Asuransi

Menurut Abbas Salim (2007:1) mendefinisikan asuransi adalah sebagai

“Asuransi ialah suatu kemauan untuk menetapkan kerugian-kerugian kecil

(sedikit) yang sudah pasti sebagai pengganti/substitusi kerugian-kerugian besar yang

belum terjadi.”

Pengertian tentang asuransi menurut Ir. Ade Arthesa dan Ir. Edia Handiman

(2006:236):

”Asuransi merupakan salah satu lembaga keuangan bukan bank di Indonesia

yang mempunyai aktifitas memberikan perlindungan atau proteksi atas kerugian

keuangan yang disebabkan oleh peristiwa yang tidak terduga” .

Sedangkan pengertian asuransi menurut Drs. O.P Simorangkir (2000 : 175)

yaitu :

”Suatu kemauan untuk menetapkan kerugian-kerugian kecil ( sedikit ) yang

pasti sebagai pengganti ( substitusi ) kerugian-kerugian besar yang belum pasti.”

Dari pengertian diatas dapat ditarik kesimpulan, bahwa ada empat unsur yang

terlibat dalam asuransi yaitu :

1. Penanggung atau insurer adalah yang memberikan proteksi.

2. Tertanggung atau insured adalah si penerima proteksi.

3. Peristiwa atau accident yang tidak diduga atau tidak diketahui sebelumnya atau

peristiwa yang dapat menimbulkan kerugian oleh peristiwa itu.

4. Kepentingan atau interest yang diasuransikan yang mungkin akan mengalami

Dari pengertian – pengertian diatas dapat ditarik kesimpulan bahwa orang

bersedia membayar kerugian yang sedikit untuk masa yang sekarang agar bisa

menghadapi kerugian besar yang mungkin terjadi pada waktu yang akan datang.

2.1.1.1 Pengertian Asuransi Jiwa

Perusahaan asuransi jiwa merupakan jenis usaha yang memiliki ciri yang khas

karena melakukan proteksi terhadap resiko keuangan atas hidup atau meninggalnya

seseorang.

Dalam asuransi jiwa yang dipertanggungkan adalah segala sesuatu yang

disebabkan oleh kematian. Kematian tersebut mengakibatkan hilangnya pendapatan

seseorang atau sesuatu keluarga tertentu.

Resiko yang mungkin timbul pada asuransi jiwa terutama terletak pada unsur

waktu. Oleh karena itu, sulit untuk mengetahui kapan seseorang meninggal dunia.

Untuk memperkecil resiko tersebut, maka sebaiknya diadakan pertanggungan jiwa.

Sedangkan menurut Herman Darmawi (2004:2) pengertian asuransi dapat

dilihat dari berbagai sudut pandang, yaitu:

1. “Dalam pandangan ekonomi 2. Dalam pandangan hukum 3. Dalam pandangan bisnis 4. Dari sudut pandangan sosial 5. Dari sudut pandang matematika.”

Pengertian asuransi dalam berbagai sudut pandang diatas dapat dijelaskan

1. Dalam pandangan ekonomi, asuransi merupakan suatu metode untuk mengurangi

risiko dengan jalan memindahkan dan mengkombinasikan ketidakpastian akan

adanya kerugian keuangan (financial). Jadi berdasarkan konsep ekonomi, asuransi

berkaitan dengan pemindahan dan mengkombinasikan risiko.

2. Dalam pandangan hukum, asuransi merupakan suatu kontrak (perjanjian)

pertanggungan risiko antara tertanggung dengan penanggung. Penanggung

berjanji akan membayar kerugian yang disebabkan risiko yang dipertanggungkan

kepada tertanggung. Sedangkan tertanggung membayar premi secara periodik

kepada penanggung. Jadi, tertanggung mempertukarkan kerugian besar yang

mungkin terjadi dengan pembayaran tertentu yang relatif kecil.

3. Dalam pandangan bisnis, asuransi adalah sebuah perusahaan yang usaha

utamanya menerima/menjual jasa, pemindahan risiko dari pihak lain, dan

memperoleh keuntungan dengan berbagi risiko (sharing of risk) di antara

sejumlah besar nasabahnya. Selain itu, asuransi juga merupakan lembaga

keuangan bukan bank yang kegiatannya menghimpun dana (berupa premi) dari

masyarakat yang kemudian menginvestasikan dana itu dalam berbagai kegiatan

ekonomi (perusahaan).

4. Dari sudut pandangan sosial, asuransi didefinisikan sebagai organisasi sosial yang

guna membayar kerugian yang mungkin terjadi pada masing-masing anggota

tersebut.

5. Dari sudut pandang matematika, asuransi merupakan aplikasi matematika dalam

memperhitungkan biaya dan faedah pertanggungan risiko. Hukum probabilitas

dan teknik statistik dipergunakan untuk mencapai hasil yang dapat diramalkan.

Dari pengertian asuransi diatas dapat disimpulkan bahwa asuransi adalah

suatu alat untuk mengumpulkan risiko yang melekat pada perekonomian dengan cara

menggabungkan sejumlah unit-unit yang terkena risiko yang sama atau hampir sama

dalam jumlah yang cukup besar agar probabilitas kerugiannya dapat diramalkan dan

bila kerugian yang diramalkan terjadi akan dibagi secara proporsional oleh semua

pihak dalam gabungan ini.

2.1.2 Fungsi Asuransi

Asuransi sangat memberikan manfaat / fungsi bagi kehidupan sosial ekonomi

masyarakat dan negara. Menurut Ir. Ade Arthesa dan Ir. Edia Handiman (2006:237)

manfaat asuransi bagi kehidupan sosial dan dalam memproduktifkan kegiatan

ekonomi adalah sebagai berikut :

1. Memberikan Rasa Aman dan Perlindungan 2. Fungsi Tabungan dan Sumber Pendapatan Lain 3. Alat Penyebaran Risiko

Fungsi asuransi bagi kehidupan sosial ekonomi masyarakat dan negara dapat

dijelaskan sebagai berikut:

1. Memberikan rasa aman dan perlindungan

Pihak tertanggung akan mendapatkan rasa aman dari perlindungan yang diberikan

oleh pihak asuransi. Yakni, resiko keuangan akibat kehilangan, kebakaran,

kerusakan, kematian, dan resiko lainnya dapat diatasi dengan penggantian

sejumlah dana tertentu sesuai dengan nilai pertanggungan.

2. Fungsi tabungan dan sumber pendapatan lain

Beberapa jenis asuransi juga berfungsi sebagai tabungan atau sumber pendapatan.

Yakni, selain memberikan perlindungan, penanggungan juga memberikan

manfaat berupa bunga dari hasil akumulatif total premi yang dibayarkan.

3. Alat penyebaran risiko

Risiko yang seharusnya diterima sepenuhnya oleh tertanggung dapat disebarkan

kepada penanggung, sehingga tertanggung mendapatkan rasa aman dalam

menjalankan aktivitasnya. Konsekuensi dari penyebaran risiko ini adalah

kewajiban premi yang harus dibayar oleh pihak tertanggung.

4. Pendistribusian biaya dan manfaat yang lebih adil

Nilai pertanggungan dan besarnya premi ditentukan berdasarkan aspek keadilan

bagi kedua pihak. Dalam hal ini, tidak ada pihak yang merasa diuntungkan atau

pertanggungan hanya dapat dilakukan oleh ahli aktuaria yang mempunyai

kredibilitas baik dan dilakukan dengan perhitungan yang tepat.

2.1.2.1 Jenis – jenis Usaha Asuransi

Bidang usaha asuransi biasanya dibagi 2 (dua) bagian, yaitu asuransi atas

orang dan asuransi atas harta. Menurut Herman Darmawi (2004:26-27) pengertian

kedua jenis asuransi tersebut adalah sebagi berikut:

1. “Asuransi atas orang (personal insurance), yaitu asuransi yang objeknya orang

atau penutupan asuransi atas individu-individu, dengan kata lain adalah asuransi

yang berkaitan dengan individu. Adapun risiko yang ditanggung (peril) dalam

asuransi atas orang adalah:

Kematian

Kecelakaan dan sakit

Pengangguran, dan

Karena umur tua

2. Asuransi atas harta (property insurance), yaitu asuransi yang ditujukan terhadap

peril-peril yang mungkin menghancurkan properti atau harta kekayaan. Asuransi

ini di Indonesia digolongkan sebagai asuransi kerugian.”

Dari penjelasan diatas dapat disimpulkan bahwa jenis asuransi terdiri dari

objeknya orang sedangkan asuransi atas harta adalah asuransi yang ditujukan

terhadap peril-peril yang mungkin menghancurkan harta kekayaan.

Selain dua usaha di atas juga terdapat usaha penunjang asuransi yang terdiri

dari lima jenis usaha yaitu :

1. Pialang Asuransi

Pialang asuransi adalah usaha yang memberikan jasa kepada perantara dalam

penutupan asuransi dan penanganan penyelesaian ganti rugi asuransi dengan

bertindak untuk kepentingan tertanggung.

2. Pialang Reasuransi

Pialang Reasuransi adalah usaha yang memberikan jasa kepada perantara dalam

penempatan reasuransi dan penanganan penyelesaian ganti rugi reasuransi dengan

bertindak untuk kepentingan perusahaan asuransi.

3. Penilai Kerugian Asuransi

Penilai kerugian asuransi adalah usaha yang memberikan jasa penilaian terhadap

kerugian pada objek asuransi yang dipertanggungkan.

4. Konsultan Aktuaria

Konsultan aktuaria adalah usaha yang memberikan jasa konsultasi aktuaria.

5. Agen Asuransi

Agen asuransi adalah pihak yang memberikan jasa kepada perantara dalam

2.1.3 Tinjauan Umum Pendapatan

Pendapatan merupakan jumlah yang dibebankan kepada langganan atas

barang dan jasa yang dijual, dan merupakan unsur yang paling penting dalam sebuah

perusahaan, karena pendapatan akan dapat menentukan maju mundurnya suatu

perusahaan. Oleh karena itu, perusahaan harus berusaha semaksimal mungkin untuk

memperoleh pendapatan yang diharapkannya. Pendapatan pada dasarnya diperoleh

dari hasil penjualan produk atau jasa yang diberikan.

Dan didalam pengelolaan pendapatan tersebut diperlukan manajemen khusus

agar proses perolehan pendapatan dan pengalokasian pendapatan dapat dilaksanakan

secara tepat dan cepat.

2.1.3.1Pengertian Pendapatan

Pengertian Pendapatan pada PSAK No. 23 ( 2004 : 23 ) adalah :

”Pendapatan adalah penghasilan yang timbul dari aktifitas perusahaan seperti

penjualan, penghasilan jasa ( fees ), bunga, dividen, royaltydan sewa”.

Menurut Abdul Halim ( 2002 : 64 ) mendefinisikan pendapatan sebagai

berikut :

”Semua penerimaan dalam bentuk peningkatan aktiva atau penurunan hutang

Pendapatan menurut Kusnadi ( 2000 : 9 ) yaitu :

”Pendapatan adalah suatu penambahan aktiva ( harta ) yang mengakibatkan

bertambahnya modal tetapi bukan karena penambahan modal dari pemilik atau bukan hutang melainkan melalui penjualan barang atau jasa kepada pihak lain, karena pendapatan ini dapat dikatakan sebagai kontra prestasi yang diterima atas jasa-jasa yang telah diberikan kepada pihak lain.”

Sedangkan Menurut Soemarso. SR ( 2002 : 24 ) pengertian pendapatan yaitu :

”Pendapatan adalah aliran penerimaan kas atau harta lain yang diterima dari

konsumen sebagai penjualan barang atau pemberian jasa.”

2.1.3.2 Jenis-jenis Pendapatan pada Perusahaan Asuransi

Jenis-jenis pendapatan pada perusahaan asuransi pada umumnya dibagi

menjadi dua, yaitu : pendapatan yang berasal dari operasi perusahaan dan pendapatan

yang bukan berasal dari operasional perusahaan.

Pendapatan dari operasional pada dasarnya adalah pendapatan premi dari

operasional perusahaan. Perusahaan asuransi kerugian menyelenggarakan jasa dalam

pengambil alihan risiko berarti perusahaan ini memperoleh premi, maka premi ini

merupakan pendapatan operasional perusahaan.

Pendapatan yang bukan berasal dari operasional perusahaan pada dasarnya

adalah pendapatan yang berasal dari sumber lain, yaitu pendapatan dari :

1. Hasil Investasi. 2. Laba Kurs Transaksi.

3. Laba Penyesuaian Kurs Akhir Tahun. 4. Laba Penyesuaian Aktiva.

5. Bunga Jasa Giro.

2.1.4 Pengertian Pendapatan Premi

Setiap perusahaan dalam operasionalnya sehari-hari akan berusaha untuk

dapat meningkatkan jumlah penerimaan kas yang masuk dan meminimalisasi biaya

operasional yang harus dikeluarkan. Dalam perusahaan asuransi salah satu sumber

penerimaan kas adalah dari penerimaan pendapatan premi asuransi.

Didalam transaksi asuransi berlaku istilah ” No Premium No Insurance” jadi apabila premi belum dibayar lunas maka penanggung belum terikat dalam transaksi

untuk membayar ganti rugi kalau timbul resiko. Premi ini biasanya ditetapkan sekian

persen dari jumlah yang dipertanggungkan.

Dalam asuransi yang dimaksud dengan premi adalah pembayaran dari

tertanggung kepada penanggung, sebagai imbalan jasa atas pengalihan resiko pada

penanggung, dengan demikian premi asuransi merupakan :

1. Imbalan jasa atas jaminan yang diberikan oleh penanggung kepada tertanggung

untuk mengganti kerugian yang mungkin diderita tertanggung.

2. Imbalan jasa atas jaminan perlindungan yang diberikan oleh penanggung kepada

tertanggung dengan menyediakan sejumlah uang terhadap resiko.

Premi menurut Drs.O.P Simorangkir ( 2000 : 177 ) yaitu :

”Sesuatu yang diberikan sebagai hadiah, sumbangan atau sesuatu yang

Menurut Ikatan Akuntansi Indonesia (IAI, 2002;285) pendapatan premi ialah :

“Pendapatan premi adalah premi yang diperoleh sehubungan dengan kontrak

asuransi dan reasuransi diakui sebagai pendapatan selama periode polis (kontrak)

berdasarkan proporsi jumlah proteksi yang diberikan”.

Dengan demikian premi merupakan kontra prestasi dari tertanggung kepada

penanggung sebagai akibat dari dialihkannya resiko kerugian kepada pihak

penanggung.

2.1.5 Pengakuan Pendapatan Premi

Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 36, pengakuan pendapatan premi didefinisikan sebagai berikut :

1. Premi Kontrak Jangka Pendek 2. Premi Kontrak Jangka Panjang

Pengakuan pendapatan premi dalam Pernyataan Standar Akuntansi Keuangan

(PSAK) No. 36 dapat dijelaskan sebagai berikut:

1. Premi Kontrak Jangka Pendek

Paragraf 30 : Premi Kontrak Jangka Pendek (beberapa, Trem Life Insurance seperti Credit Life Insurance) diakui sebagai pendapatan dalam periode kontrak

sesuai dengan proporsi jumlah proteksi asuransi yang diberikan. Jika periode

resiko berbeda secara signifikan dengan periode kontrak, premi diakui sebagai

yang diberikan. Hal ini menyebabkan premi diakui sebagai pendapatan secara

merata sepanjang periode kontrak (atau periode resiko, jiwa berbeda), kecuali jika

proteksi asuransi menurun sesuai dengan skedul yang telah ditentukan

sebelumnya.

2. Premi Kontrak Jangka Panjang

Paragraf 31 : Premi Kontrak Jangka Panjang (Whole Life Contracts dan Guaranted Renewable Term Life Contracts) diakui sebagai pendapatan pada saat

jatuh tempo dari pemegang polis. Kewajiban untuk biaya yang diharapkan timbul

sehubungan dengan kontrak tersebut diakui selama periode sekarang dan periode

diperbaharuinya kontrak. Nilai sekarang estimasi manfaat polis masa datang yang

dibayar kepada pemegang polis (kewajiban manfaat polis masa datang) diakui

pada saat pendapatan premi.

Dalam hal periode polis berbeda secara signifikan dengan periode polis risiko,

maka seluruh premi yang diperoleh diakui sebagai pendapatan selama periode risiko,

kecuali apabila jumlah premi masih dapat disesuaikan, misal premi ditentukan pada

akhir kontrak atau premi disesuaikan pada akhir kontrak berdasarkan nilai

pertanggungan. Maka pendapatan premi diakui sebagai berikut:

1. Apabila jumlah premi yang diestimasi secara layak, maka pendapatan premi

diakui selama periode kontrak dan estimasi jumlah premi tersebut disesuaikan

2. Apabila jumlah premi tidak dapat diestimasi secara layak, maka premi dilakukan

dengan menggunakan metode uang muka (deposit method) sampai jumlah premi

dapat diestimasi dengan layak.

2.1.6 Pencatatan Pendapatan Premi

Pengertian Pencatatan yaitu pengumpulan data secara teratur tentang

peredaran bruto dan/atau penerimaan penghasilan sebagai dasar untuk menghitung

jumlah pajak yang terutang.

Pencatatan pendapatan premi digunakan sebagai bukti bayar nasabah yang

akan menyetorkan uang tiap bulannya kepada bagian kasir tentunya. Pengertian

pencatatan pendapatan premi adalah pengumpulan data secara teratur diterima secara

tahunan, setengah tahunan, triwulan, tunggal atau sekaligus berdasarkan premi

tahunan yang diperoleh sehubungan dengan kontrak asuransi dan reasuransi diakui

sebagai pendapatan selama periode polis (kontrak) berdasarkan proporsi jumlah

proteksi yang diberikan.

Teori prosedur pemberian kredit menurut Kasmir (2007:113) yaitu :

“Terdapat sembilan tahap diantaranya pengajuan berkasberkas, penyelidikan berkas pinjaman, wawancara kesatu, pemeriksaan lapangan, wawancara kedua, keputusan kredit, penandatanganan kredit atau perjanjian lainnya, realisasi kredit, dan penyaluran atau penarikan”.

Pencatatan pendapatan premi yang diterima AJB Bumiputera adalah para

tertanggung membayar premi melalui agen atau membayar sendiri preminya ke

pembayaran premi berupa kwitansi dan melaporkan ke kepala seksi operasional

untuk di catat kedalam komputer.

Kemudian Seksi pertanggungan melaporkan ke kepala seksi administrasi

untuk dicatat untuk rekap laporan keuangan perusahaan, setelah itu seksi

pertanggungan melaporkan ke bagian kasir untuk proses pembayaran premi.

Contoh jurnal pencatatan pendapatan premi :

1. Untuk mencatat pada saat premi diterima.

Keterangan Debet Kredit

Kas

Pendapatan

xxx

xxx

2. Untuk mencatat pendapatan premi belum dibayar/piutang.

Keterangan Debet Kredit

Piutang Premi

Pendapatan Premi

xxx

xxx

3. Untuk mencatat pada saat pembayaran premi reasuransi.

Keterangan Debet Kredit

Premi Reasuransi Kas/Bank

xxx

xxx

4. Untuk mencatat pada saat pembayaran klaim.

Keterangan Debet Kredit

Biaya Klaim Kas/Bank

xxx

5. Untuk mencatat pada saat terjadinya klaim reasuransi.

Keterangan Debet Kredit

Piutang Reasuransi

Pendapatan Reasuransi

xxx

xxx

6. Untuk mencatat pada saat klaim reasuransi diterima.

Keterangan Debet Kredit

Kas/Bank

Piutang Reasuransi

xxx

xxx

7. Untuk mencatat pada saat pembentukan pencadangan kerugian.

Keterangan Debet Kredit

Kenaikan Estimasi Kewajiban Klaim Estimasi Kewajiban Klaim xxx xxx

8. Untuk mencatat pada saat pengakuan biaya klaim yang terjadi.

Keterangan Debet Kredit

Biaya Klaim Hutang Klaim

xxx

xxx

9. Untuk mencatat pada saat pembayaran klaim.

Keterangan Debet Kredit

Hutang Klaim Kas/Bank

xxx

2.2 Kerangka Pemikiran

Saat ini asuransi telah berkembang menjadi suatu bidang usaha/bisnis yang

menarik dan mempunyai peranan yang tidak kecil dalam kehidupan ekonomi maupun

dalam perkembangan ekonomi, terutama dibidang pendanaan.

Asuransi artinya transaksi pertanggungan yang melibatkan dua pihak,

tertanggung dan penanggung. Sedangkan pengertian asuransi menurut Prof. Mehr dan

Cammack (2003:74) yang didefinisikan oleh Soeisno Djojosoedarso dalam bukunya

Prinsip-prinsip Manajemen Risiko Asuransi :

“Asuransi adalah alat sosial untuk mengurangi risiko, dengan

menggabungkan sejumlah yang memadai unit-unit yang terkena risiko, sehingga kerugian-kerugian individual mereka secara kolektif dapat diramalkan. Kemudian kerugian yang dapat diramalkan itu dipikul merata oleh mereka yang tergabung”.

Premi merupakan pendapatan perusahaan asuransi. Sebagai sumber

pendapatan, premi merupakan salah satu faktor yang penting yang dapat menjaga

kelangsungan hidup perusahaan asuransi. Perusahaan harus dapat memperhitungkan

seberapa jauh ia dapat menawarkan jasanya dengan premi, premi yang wajar atau

yang lebih rendah dari perusahaan lain.

Pendapatan menurut Kusnadi ( 2000 : 9 ) yaitu :

”Pendapatan adalah suatu penambahan aktiva ( harta ) yang mengakibatkan bertambahnya modal tetapi bukan karena penambahan modal dari pemilik atau bukan hutang melainkan melalui penjualan barang atau jasa kepada pihak lain, karena pendapatan ini dapat dikatakan sebagai kontra prestasi yang diterima atas jasa-jasa yang telah diberikan kepada pihak lain.”

Adapun pengertian premi menurut Soeisno Djojosoedarso (2003:127) dalam

”Premi adalah pembayaran dari tertanggung kepada penanggung, sebagai

imbalan jasa atas pengalihan risiko kepada penanggung”.

Sama halnya dengan kegiatan perbankan, perusahaan asuransi pun melakukan

penghimpunan dana dalam bentuk premi. Premi ini merupakan sumber pendapatan

bagi perusahaan asuransi, tetapi tidak semua premi yang terhimpun tepat pada

waktunya, sehingga menjadi kendala dalam pencatatan karena adanya keterlambatan

pembayaran oleh nasabah.

Penerimaaan premi bagi perusahahaan asuransi merupakan hal yang penting

dalam kegiatan usahanya, semakin banyak polis asuransi yang terjual kepada nasabah

maka pendapatan premi asuransi yang akan diperoleh perusahaan asuransi akan

semakin meningkat.

Setiap perusahaan dalam operasionalnya sehari-hari akan berusaha untuk

dapat meningkatkan jumlah penerimaan kas yang masuk dan meminimalisasi biaya

operasional yang harus dikeluarkan. Dalam perusahaan asuransi salah satu sumber

penerimaan kas adalah dari penerimaan premi asuransi.

Untuk pengakuan pendapatan premi, apabila periode polis berbeda secara

signifikan dengan periode polis risiko, maka seluruh premi yang diperoleh diakui

sebagai pendapatan selama periode risiko, kecuali apabila jumlah premi masih dapat

disesuaikan, misal premi ditentukan pada akhir kontrak atau premi disesuaikan pada

Pencatatan pendapatan premi digunakan sebagai bukti bayar nasabah yang

akan menyetorkan uang tiap bulannya kepada bagian kasir tentunya. Pengertian

pencatatan pendapatan premi adalah pengumpulan data secara teratur diterima secara

tahunan, setengah tahunan, triwulan, tunggal atau sekaligus berdasarkan premi

tahunan yang diperoleh sehubungan dengan kontrak asuransi dan reasuransi diakui

sebagai pendapatan selama periode polis (kontrak) berdasarkan proporsi jumlah

proteksi yang diberikan.

Pencatatan pendapatan premi yang diterima AJB Bumiputera adalah para

tertanggung membayar premi melalui agen atau membayar sendiri preminya ke

perusahaan melalui seksi pertanggungan, seksi pertanggungan menerbitkan bukti

pembayaran premi berupa kwitansi dan melaporkan ke kepala seksi operasional

untuk di catat kedalam komputer. Kemudian Seksi pertanggungan melaporkan ke

kepala seksi administrasi untuk dicatat untuk rekap laporan keuangan perusahaan,

setelah itu seksi pertanggungan melaporkan ke bagian kasir untuk proses

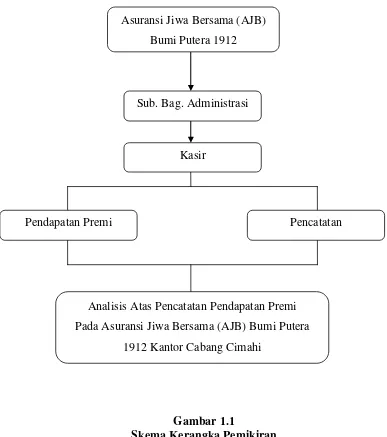

Berikut adalah skema dari kerangka pemikiran :

Gambar 1.1

Skema Kerangka Pemikiran Analisis Atas Pencatatan Pendapatan Premi

Pada Asuransi Jiwa Bersama (AJB) Bumi Putera

1912 Kantor Cabang Cimahi Asuransi Jiwa Bersama (AJB)

Bumi Putera 1912

Sub. Bag. Administrasi

Kasir

30 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penelitian dilakukan di AJB. Bumiputera 1912 Cabang Cimahi, yang akan

diteliti adalah mengenai pencatatan pendaptan premi dengan metode uang muka.

Husein Umar (2005:303), mengatakan bahwa objek penelitian adalah sebagai

berikut :

“Objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek

penelitian juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan

hal-hal lain jika dianggap perlu”.

Sedangkan pengertian objek penelitian menurut Sugiyono (2009:13)

menyatakan bahwa ;

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif dan reliable tentang suatu

hal (variabel tertentu)“.

Jadi dapat disimpulkan bahwa objek penelitian adalah sasaran untuk

mendapatkan data baik tentang apa ataupun siapa dengan tujuan dan manfaat tertentu.

Berdasarkan penjelasan diatas dalam penelitian ini yang menjadi objek Penelitian

Penulis melakukan pengamatan langsung dan pengumpulan data pada AJB.

Bumiputera 1912 Cabang Cimahi yang beralamat di Jalan Cilember No. 325 Cimahi

langsung dengan karyawan Asuransi khususnya pada bagian administrasi .

3.2 Metode Penelitian

Metode penelitian adalah suatu teknis atau cara mencari, memperoleh,

mengumpulkan atau mencatat data, baik berupa dat primer maupun data sekunder

yang digunakan untuk keperluan menyusun suatu karya ilmiah dan kemudian

menganalisa faktor-faktor yang berhubungan dengan pokok-pokok permasalahan

sehingga akan terdapat suatu kebenaran data-data yang akan diperoleh.

Pengertian metode penelitian yang dikemukakan oleh Sujoko, Stevanus dan

Yuliawati (2009:7) adalah sebagai berikut:

”Metode penelitian adalah strategi dalam melakukan penelitian termasuk

tahapan-tahapan yang dilakukan dalam melakukan penelitian”.

Adapun pengertian mengenai metode deskriptif menurut Sugiyono (2009:29)

menyatakan bahwa:

”Metode deskriptif adalah metode yang berfungsi untuk mendeskripsikan atau

memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif

merupakan metode yang bertujuan menggambarkan secara sistematis tentang objek

yang akan diteliti melalui pengumpulan data atau sempel.

Dari penulisan Tugas Akhir yang berjudul “Analisis Atas Pencatatan

Pendapatan Premi”. Metode yang digunakan penulis dalam menyusun tugas ahir ini

adalah deskriptif analisis. Dengan metode ini penulis berusaha untuk mencatat dan

menggambarkan apa yang di peroleh dengan mengobservasi dan hasilnya dapat

dimengerti dan bisa membandingkan mengenai keadaan perusahaan, khususnya yang

menyangkut aspek – aspek yang diteliti dimana data dan informasi yang diperoleh

akan dikumpulkan dan diuraikan dan kemudian dianalisis.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai

pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi

semua pihak yang terlibat dalam proses penelitian, karena langkah dalam melakukan

penelitian mengacu kepada desain penelitian yang telah dibuat.

Pengertian desain penelitian yang telah dikemukakan oleh Moh. Nazir (2003:84)

menyatakan bahwa :

“Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan

Menurut Sugiyono (2009:18), menjelaskan proses penelitian dapat

disimpulakan sebagai berikut:

1. Sumber Masalah. 2. Rumusan Masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan. 4. Metode Penelitian.

5. Menyusun Instrument Penelitian. 6. Kesimpulan

Berdasarkan proses penelitian yang dijelaskan diatas, maka desain pada

penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah.

Peneliti menentukan masalah-masalah sebagai fenomena untuk dasar penelitian.

2. Rumusan Masalah.

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabanya

melalui pengumpulan data. Proses penemuan masalah merupakan tahap penelitian

yang paling sulit karena tujuan penelitian ini adalah menjawab masalah penelitian

sehingga suatu penelitian tidak dapat dilakukan dengan baik jika masalahnya

tidak dirumuskan secara jelas. Rumusan masalah atau pertanyaan penelitian akan

mempengaruhi pelaksanaan tahap selanjutnya didalam tahap penelitian.

3. Konsep dan teori yang relevan dan penemuan yang relevan.

Untuk menjawab rumusan masalah yang sifatnya sementara (hipotesis) maka,

peneliti dapat membaca referensi teoritis yang relevan dengan masalah dan

berfikir. Selain itu penemuan penelitian sebelumnya yang relevan juga dapat

penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk menyusun

kerangka toritis yang menjadi dasar untuk menjawab masalah atau petanyaan

penelitian yang merupakan tahap penelitian dengan menguji terpenuhnya kriteria

pengetahuan yang rasional.

4. Metode Penelitian.

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang

sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat ketelitian

data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan

praktis adalah tersedianya dana, waktu, dan kemudahan yang lain. Pada penelitian

ini metode penelitian yang digunakan deskriptif.

5. Menyusun Instrument Penelitian.

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun

instrument penelitian. Instrument penelitian ini digunakan sebagai alat pengumpul

data. Instrument pada penelitian ini berupa wawancara dan observasi.

6. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa

jawaban terhadap rumusan masalah dengan menekankan pada pemecahan

masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai

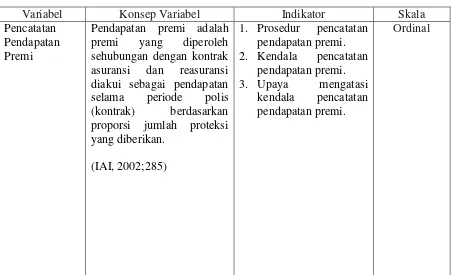

3.2.2 Operasional Variabel Penelitian

Sebelum mengadakan penilaian dalam penelitian, penulis harus menentukan

operasional variabel, hal ini dimaksudkan agar dapat mempermudah dalam

melakukan penelitian.

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta skala

dari variabel-variabel yang terkait dalam penelitian. Variabel yang terkait dalam

penelitian ini adalah variabel Independen (Variabel X). Variabel bebas (independen

variabel) merupakan variabel yang variabelnya diukur, dimanipulasi, atau dipilih oleh

peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi.

Dalam penelitian ini yang menjadi variabel X adalah “Analisis Atas Pencatatan

Pendapatan Premi Dengan Metode Uang Muka”. Dalam penelitian ini terdapat satu

variabel, yaitu variabel (X) oleh karena itu tidak terdapat variabel dependen (Y).

Variabel tergantung (dependen variabel) adalah variabel yang variabelnya diamati

dan diukur untuk menentukan pengaruh yang disebabkan oleh variabel bebas.

Variabel indikator, yang digunakan untuk variabel X dalam penelitian ini dapat

Tabel 1.2

Operasional Variabel Penelitian

Variabel Konsep Variabel Indikator Skala

Pencatatan Pendapatan Premi

Pendapatan premi adalah premi yang diperoleh sehubungan dengan kontrak asuransi dan reasuransi diakui sebagai pendapatan selama periode polis (kontrak) berdasarkan proporsi jumlah proteksi yang diberikan.

(IAI, 2002;285)

1. Prosedur pencatatan pendapatan premi. 2. Kendala pencatatan

pendapatan premi. 3. Upaya mengatasi

kendala pencatatan pendapatan premi.

3.2.3. Sumber dan Teknik Pengumpulan Data 3.2.3.1 Sumber Data

Sumber yang diperoleh peneliti untuk mendapatkan data mengenai objek yang

akan diteliti didapat langsung dari AJB. Bumiputera 1912 Cabang Cimahi. Untuk

menunjang hasil penelitian, maka penulis melakukan pengelompokan

data yang diperlukan kedalam dua jenis data, yaitu :

1. Data Primer

Data primer adalah data yang langsung dapat dan dijadikan sebagai sumber dari

penelitian dan pengamatan secara langsung pada objek yang diteliti atau

perusahaan tempat penulis melakukan penelitian, dimana dilakukan dengan cara

penelitian lapangan melalui observasi dan wawancara dengan pihak yang

berkepentingan.

2. Data Sekunder

Data Sekunder merupakan data yang diambil secara tidak langsung yang

merupakan data yang telah diolah perusahaan, yaitu berbagai referensi buku,

makalah, materi perkuliahan yang berhubungan dengan objek data yang akan

diteliti oleh penulis.

Kegiatan penelitian yang akan dilaksanakan, terdapat beberapa metode yang

digunakan dalam pengumpulan data. Metode yang digunakan dibawah ini

dimaksudkan agar mempermudah dalam penelitian lebih dekatnya pada pengumpulan

1. Studi Lapangan (field research)

Studi lapangan adalah melakukan peninjauan secara langsung untuk memperoleh

data-data yang diperlukan dalam penyusunan tugas akhir.

Penelitian ini dilakukan terhadap kegiatan dari seluruh objek penelitian yang

meliputi :

1) Observasi, yaitu teknik pengumpulan data dengan cara pencarian dan

pengumpulan data yang dilakukan dengan melakukan pengamatan dan

penelitian mengenai kegiatan-kegiatan yang terjadi pada suatu perusahaan

bagian keuangan staff anggaran.

2) Wawancara, yaitu pengumpulan data dengan cara melakukan tatap muka

langsung dengan pihak yang bersangkutan untuk diwawancarai sehingga

data-data yang diperlukan dapat dimiliki penulis secara langsung pada staff yang

mengelola bidang anggaran perusahaan

2. Library Research (Studi Pustaka),

Study pustaka, yaitu teknik pengumpulan data yang ada dari berbagai bahan

pustaka (referensi) yang relevan dalam pencatatan pendapatan premi asuransi.

Adapun buku yang menjadi referensi adalah Buku Bank dan Financial Institution

3.2.4 Metode Analisis

Untuk mencapai sebuah kesimpulan atas data yang berhasil dikumpulkan dan

di analisis , maka proses yang di lakukan adalah penyusunan kriteria yang di dasarkan

pada data yang dikumpulkan baik data hasil penelitian keperpustakaan maupun

gambaran umum perusahaan yang di jadikan objek penelitian

Adapun analisis data yang dilakukan penulis adalah sebagai berikut :

1. Menganalisis prosedur pencatatan pendapatan premi.

2. Menganalisis hambatan pencatatan pendapatan premi.

40 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian 4.1.1 Sejarah Perusahaan

AJB Bumiputera 1912 merupakan perusahaan asuransi jiwa nasional yang

pertama dan tertua di Indonesia. Perusahaan asuransi ini terbentuk pada tanggal 12 Februari 1912, di Magelang, Jawa Tengah, dengan nama Onderlinge Levensverzekering Maatschapij PGHB (bahasa Belanda) disingkat dengan O.L Mij. PGHB atau lebih dikenal dengan bahasa Inggrisnya Mutual Life Insurance (Asuransi Jiwa Bersama). Dengan bentuk badan usaha yang seperti ini, maka pemilik

perusahaan adalah Para Pemegang Polis.

O.L Mij PGHB didirikan berdasarkan keputusan dalam sidang pada Kongres

Perserikatan Guru-guru Hindia Belanda yang pertama di Magelang, saat itu

pesertanya hanya terbatas pada kalangan guru-guru saja. Para peserta kongres pun

menyambut positif. Jumlah peserta yang terdaftar sebagai anggota O.L Mij. PGHB,

baru 5 orang.

Karena perusahaan ini dibentuk oleh para guru, maka pengurusnya pun untuk

pertama kali, hanya terdiri dari tiga orang Pengurus PGHB, yang terdiri dari:

1. Mas Ngabehi (M.Ng) Dwidjosewojo, sebagai Presiden Komisaris. 2. Mas Karto Hadi (M.K.H) Soebroto, sebagai Direktur.

Pada mulanya perusahaan hanya melayani para guru sekolah Hindia Belanda,

kemudian perusahaan memperluas jaringan pelayanannya ke masyarakat umum.

Dengan bertambahnya anggota, maka para pengurus sepakat untuk mengubah nama

perusahaannya. Berdasarkan Rapat Anggota/Pemegang Polis di Semarang, November

1914, nama O.L Mij. PGHB diubah menjadi O.L Mij. Boemi Poetra.

Pada tahun 1942 ketika Jepang berada di Indonesia, nama O.L Mij. Boemi

Poetra yang menggunakan bahasa asing segera diganti. Maka pada tahun 1943 O.L

Mij. Boemi Poetra kembali diubah namanya menjadi Perseroan Pertanggungan Djiwa

(PTD) Boemi Poetra, yang merupakan satu-satunya perusahaan asuransi jiwa

nasional yg tetap bertahan. Namun karena dirasa kurang memiliki rasa kebersamaan,

maka pd tahun 1953 PTD Boemi Poetra dihapuskan. Dan, hingga sekarang terkenal

dengan nama Asuransi Jiwa Bersama (AJB) di depan nama Bumiputera 1912 yang

merupakan bentuk badan hukum.

Pada tahun 1921, perusahaan pindah ke Yogyakarta. Pada tahun 1934

perusahaan melebarkan sayapnya dengan membuka cabang-cabang di Bandung,

Jakarta, Surabaya, Palembang, Medan, Pontianak, Banjarmasin, dan Ujung Padang.

Dengan demikian semakin berkembang, maka tahun 1958 secara bertahap kantor

pusat dipindahkan ke Jakarta, dan pada tahun 1959 secara resmi kantor pusat AJB

Bumiputera berdomisili di Jakarta.

Selama lebih Sembilan dasawarsa, Bumiputera telah berhasil melewati

dan masa-masa krisis ekonomi seperti sanering di tahun 1965 dan krisis moneter yang

dimulai pada pertengahan tahun 1997.

Salah satu kekuatan Bumiputera adalah kepemilikan dan bentuk

perusahaannya yang unik, dimana Bumiputera adalah satu-satunya perusahaan di

Indonesia yang berbentuk mutual atau usaha bersama, artinya pemilik perusahaan

adalah pemegang polis bukan pemegang saham. Jadi perusahaan tidak berbentuk PT

atau Koperasi. Hal ini dikarenakan premi yang diberikan kepada perusahaan

sekaligus dianggap modal. Badan perwakilan pera pemegang polis ikut serta

menentukan garis-garis besar haluan perusahaan, memilih dan mengangkat direksi,

dan ikut serta mengawasi jalannya perusahaan.

AJB Bumiputera 1912 memulai usahanya dengan modal awal nol sen.

Dengan demikian, perusahaan asuransi ini berbentuk onderling atau mutual (Usaha

Bersama), karena perusahaan dapat didirikan tanpa harus menyediakan modal lebih

dahulu. Uang yang diterima perusahaan untuk pertama kalinya berasal dari kelima

peserta kongres PGHB yang menjadi O.L Mij. PGHB. Syarat utamanya dalah bahwa

ganti rugi tidak akan diberikan kepada ahli waris pemegang polis yang meninggal

sebelum polisnya berjalan selama tiga tahun penuh.

Perusahaan ini hanya mengutamakan pembayaran premi sebagai modal

kerjanya dan tidak mendapatkan honorarium bagi para pengurusnya, sehingga mereka

Visi dan Misi AJB Bumiputera1912 Visi

1. Menjadikan AJB Bumiputera 1912 sebagai Perusahaan Asuransi Jiwa Nasional

yang kuat, modern dan menguntungkan.

2. Didukung oleh sumber daya manusia (SDM) profesional yang menjunjung tinggi

nilai -nilai idealisme serta mutualisme.

Misi

1. AJB Bumiputera 1912 menyediakan pelayanan dan produk jasa asuransi jiwa

berkualitas sebagai wujud partisipasi dalam pembangunan

2. Nasional melalui peningkatan kesejahteraan masyarakat Indonesia.

3. AJB Bumiputera 1912 senantiasa mengadakan pendidikan dan pelatihan untuk

menjamin pertumbuhan kompetensi karyawan, peningkatan

4. Kesejahteraan, dalam rangka peningkatan kualitas pelayanan perusahaan kepada

pemegang polis.

5. AJB Bumiputera 1912 mendorong terciptanya iklim kerja yang motivasif dan

inovatif untuk mendukung proses bisnis internal perusahaan yang efektif dan

4.1.2 Struktur Organisasi

Struktur organisasi adalah gambar yang berisikan bagan – bagan ataupun

dalam bentuk lain yang dapat memberikan penjelasan dan gambaran secara

sistematis, yaitu menerangkan fungsi masing-masing atau tugas – tugas yang

dilakukan karyawan itu. Sedangkan organisasi adalah sekelompok orang antara dua

orang atau lebih orang yang melakukan kerjasama dalam bidang tertentu melakukan

sesuatu dalam mencapai tujuan untuk kepentingan bersama.

Jadi struktur organisasi adalah keseluruhan tenyang penjelasan bagan-bagan

pekerjaan serta fungsi tugas masing-masing di dalam perusahaan yang dibentuk oleh

sekelompok orang yang melakukan kerja sama dimaksudkan untuk melakukan suatu

tujuan demi kepentingan bersama.

Struktur organisasi dibentuk sabagai alat bantu bagi pemimpin suatu

perusahaan untuk mengkoordinir aktifitas semua karyawann, agar karyawan

perusahaan tersebur bisa mengerjakan tugasnya secara efektif dan efisien.

Struktur Perusahaan berbentuk mutual, kekuasaan tertinggi di AJB

Bumiputera 1912 terletak di tangan anggotanya yang dalam hal ini adalah para

pemegang polis AJB Bumiputera 1912 itu sendiri . kedudukan pemegang polis AJB

Bumiputera 1912 selain sebagai pembeli jasa asuransi (klien) juga berarti pemilik

perusahaan, perwujudan kekuasaan anggota disalurkan melalui wakil-wakilnya pada

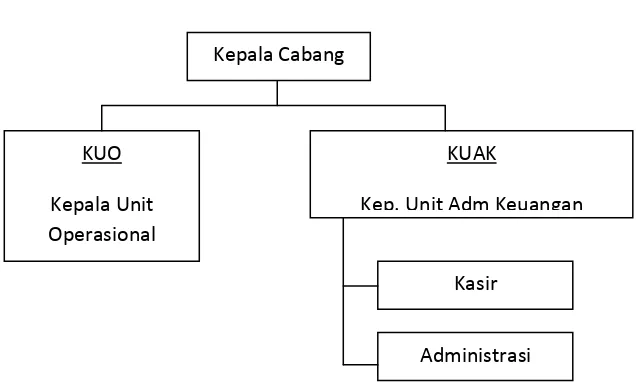

Untuk lebih jelasnya Struktur Organisasi AJB Bumiputera 1912 cab. Cimahi

dapat dilihat pada gambar 2.1:

[image:52.612.179.499.208.399.2]Sumber : AJB Bumiputera cab. Cimahi

Gambar 1.2

Struktur Organisasi AJB Bumiputera cab. Cimahi Kepala Cabang

KUO

Kepala Unit Operasional

KUAK

Kep. Unit Adm Keuangan

4.1.2.1 Deskripsi Jabatan 1. Kepala cabang

Kepala cabang Asper adalah seorang pejabat yang karena tugas dan tanggung

jawabnya di berikan amanah oleh perusahaan untuk memimpin sebuah organisasi

Kantor Cabang Asper. Kepala Cabang berperan dalam melaksanakan pengembangan

organisasi keagenan, kegiatan operasional produksi, operasional konservasi,

operasional pengelolaan dana, kegiatan administrasi keuangan, kehumasan dan

pelayanan kepada pemegang polis, serta melaksanakan pengendalian dan evaluasi

atas pelaksanaannya.

Kepala Cabang bertanggung jawab kepada Kepala Wilayah, mengkoordinir

dan membawahi :

a. Kepala Unit Operasional

b. Kepala Unit Administrasi dan Keuangan

c. Agen Koordinator

2. Kepala Unit Administrasi & Keuangan (KUAK)

Kepala Unit Administrasi dan Keuangan adalah seorang pejabat yang karena

tugas dan tanggung jawabnya diberikan amanah oleh perusahaan untuk berperan

dalam melaksanakan, membina, mengawasi, dan mengendalikan kegiatan

administrasi keuangan, serta pelayanan kepada Pemegang Polis, Agen Koordinator

Kepala unit Administrasi dan Keuangan bertanggung jawab kepada Kepala

Cabang dan membawahi :

a. Kasir/pemegang kas

b. Pegawai Administrasi

c. Petugas Costumer service (Kantor Cabang Eksekutif)

d. Tenaga Kontrak (SPIK)

3. Kepala Unit Operasional (KUO)

Kepala Unit Operasional adalah seorang pejabat yang karena tugas dan

tanggung jawabnya diberikan amanah oleh perusahaannya untuk berperan dalam

melaksanakan, membina, mengendalikan kegiatan operasional penjualan, operasional

konservasi dan pelayanan kepada Pemegamg Polis.

Kepala Unit Operasional bertanggung jawab kepada Kepala Cabang dan

mengkoordinir Agen dalam unit kerjanya.

4. Kasir

Kasir adalah seorang pejabat fungsional yang karena tugas dan tanggung

jawabnya diberikan amanah oleh perusahaan untuk berperan dalam melaksanakan

Bagian Kasir berfungsi sebagai penerima pembayaran premi pertama dan

mencocokannya dengan faktur penerimaan kas yang diterima dari bagian Penata

Usaha. Kasir bertanggung jawab kepada Kepala Unit Administrasi Keuangan.

5. Pegawai Administrasi

Pegawai Administrasi adalah seorang karyawan yang karena tugas dan

tanggung jawabnya diberikan amanah oleh perusahaan untuk melaksanakan

tugas-tugas administrasi.

Pegawai Administrasi bertanggung jawab kepada Kepala Unit Administrasi

Keuangan.

6. Tenaga SPIK

Tenaga kontrak (SPIK) adalah seorang pekerja berstatus kontrak kerja dengan

perusahaan dalam batas waktu tertentu (pegawai administrasi, Tenaga Keamanan dan

Tenaga Kebersihan Kantor/office boy) yang karena tugas dan tanggung jawabnya

diberikan amanah oleh perusahaan untuk membantu melaksanakan

pekerjaan-pekerjaan administrasi.Tenaga SPIK bertanggung jawab kepada Kepala Unit

7. Agen koordinator

Agen koordinator adalah agen yang mempunyai kewajiban pokok melakukan

pengawasan, pengendalian, dan pembinaan terhadap Agen Produksi dan Agen Debit

yang berada dibawah koordinasinya.

8. Agen Produksi

Agen produksi adalah agen yang mempunyai kewajiban pokok melakukan

kegiatan penutupan produksi baru asuransi jiwa sesuai dengan segmen pasarnya.

Agen bertanggung jawab kepada Agen koordinator.

9. Agen Debit / Petugas Customer Service.

Agen Debit/Petugas Customer Service adalah agen/petugas yang mengelola

portofolio polis pada suatu wilayah debit dengan kewajiban pokok melakukan

kegiatan pengutipan premi dan pelayanan terhadap pemegang polis dalam wilayah

debit, dibawah pengawasan dan koordinasi Agen Koordinasi / Kepala Unit

Operasional(KUO).

Agen Debit bertanggung jawab kepada Agen Koordinator, sedangkan Petugas

Customer Service bertanggung jawab kepada KUA & Keuangan (Kepala Kantor

4.1.2.2Aspek Kegiatan Perusahaan 1. Internal

Kegiatan Internal dimaksudkan untuk membina keakraban dan kebersamaan

dalam rangka membangun motivasi dan iklim kerja yang komdusif melalui:

a. Kepala Cabang / KUAK / KUO melakukan kunjungan silaturahmi ke tempat

tinggal mitra kerja / pegawai dengan skala prioritas.

b. Kepala Cabang / KUAK / KUO menciptakan suasana kekeluargaan dan

kebersamaan dalam organisasi dengan melakukan kegiatan olahraga dan arisan.

c. Kepala Cabang menyelenggarakan program pembinaan rohani sesuai dengan

agama masing-masing.

d. Kepala Cabang / KUAK / KUO melakukan kunjungan silaturahmi kepada

keluarga mitra kerja / pegawai secara berkala.

e. Kepala Cabang / KUAK / KUO melakukan kunjungan kepada mitra kerja /

pegawai yang kena musibah atau sakit.

2. Eksternal

Kegiatan eksternal dimaksudkan untuk membuka pasar agar memudahkan

Agen dalam melakukan presentasi pasar diwilayah operasional, maupun untuk

a. Kepala Cabang wajib melakukan kegiatan silaturahmi kepada anggota Muspida

setempat (Bupati/Walikota-Dandim-Kapolres-Ketua Pengadilan dan Kepala

Kejaksaan) secara berskala, mengenai serta menjalin keakraban dan kerjasama.

b. Kepala Cabang wajib melakukan kunjungan silaturahmi khususnya silaturahmi

khususnya kepada Kepala-kepala dinas, perwira-perwira TNI dan POLRI,

Kalangan Perbankan, secara berkala, mengenai serta menjalin keakraban dan

kerjasama.

c. Kepala Cabang melakukan kunjungan keakraban kepada ketua Organisasi dan

Asosiasi serta mendapatkan daftar nama anggota organisasi tersebut untuk

didistribusikan kepada Agen sesuai segmennya.

d. Kepala Cabang melakukan kunjungan keakraban dan mengenal pemuka Agama,

pemuka Adat dan Pusat Pengaruh diwilayah operasionalnya.

e. Kepala Cabang / KUAK / KUO Mitra Kerja mengikuti kegiatan Adat maupun

kegiatan keagamaan diwlayah operasionalnya.

f. Kepala Cabang melakukan kunjungan silaturahmi ke perusahaan-perusahaan dan

media massa terdapat diwalayanya (jika ada)

g. Kepala Cabang berpartisipasi dalam kegiatan yang dilaksanakan oleh Pemerintah

Daerah.

h. Kepala Cabang bergabung dan aktif dalam kegiatan Asosiasi Asuransi Jiwa

4.1.3 Prosedur Pencatatan Pendapatan Premi Pada Asuransi Jiwa Bersama (AJB) Bumi Putera 1912

Pencatatan pendapatan premi digunakan sebagai bukti bayar nasabah yang

akan menyetorkan uang tiap bulannya kepada bagian kasir tentunya. Pengertian

pencatatan pendapatan premi adalah pengumpulan data secara teratur diterima secara

tahunan, setengah tahunan, triwulan, tunggal atau sekaligus berdasarkan premi

tahunan yang diperoleh sehubungan dengan kontrak asuransi dan reasuransi diakui

sebagai pendapatan selama periode polis (kontrak) berdasarkan proporsi jumlah

proteksi yang diberikan.

Prosedur pencatatan pendapatan premi pada AJB Bumiputera adalah para

tertanggung membayar premi melalui agen