ABSTRAK

ANALISIS SISTEM INFORMASI AKUNTANSI PADA ASURANSI JIWA BERSAMA (AJB) BUMIPUTERA KANTOR CABANG CIMAHI

Penelitian ini dilakukan pada Asuransi Jiwa Bersama Bumiputera. Masih banyak perusahaan yang masih menggunakan terjadinya penumpukkan data yang tidak terstruktur, dalam pencatatannyapun sering terjadi human error, dalam setiap pengerjaannya kurang efektif dan tidak efisien. Tujuan penelitian ini yaitu (1) Untuk mengetahui Sistem Informasi Akuntansi laporan keuangan pada Asuransi Jiwa Bersama (AJB) Bumiputera Kantor Cabang Cimahi. (2)Untuk mengetahui hambatan yang dihadapi dan upaya yang sudah dilakukan terhadap Sistem Informasi Akuntansi laporan keuangan pada Asuransi Jiwa Bersama (AJB) Bumiputera Kantor Cabang Cimahi

Metode yang digunakan penulis dalam menyusun tugas akhir ini adalah metode deskriftif yaitu metode yang mengungkapkan gambaran masalah yang terjadi saat penelitian ini berlangsung, dengan mengumpulkan data dari Asuransi Jiwa Bersama (AJB) Bumiputera Cabang Cimahi yang kemudian disusun, sehingga dapat dibuat kesimpulan dan saran dengan tujuan untuk memberikan deskripsi sistematis dan akurat mengenai objek yang diteliti.

Sistem Informasi Akuntansi laporan keuangan yang digunakan oleh Asuransi Jiwa Bersama (AJB) Bumiputera adalah Bumiputra In Line (BIL). Perusahaan tinggal menginput transaksi yang belangsung pada BILuntuk menghasilkan laporan Keuangan. Laporan keuangan yang disajikan oleh Asuransi Jiwa Bersama (AJB) Bumiputera menggunakan laporan laba rugi..

ABSTRACT

ANALYSIS OF ACCOUNTING INFORMATION SYSTEMS IN ASURANSI JIWA BERSAMA (AJB) BUMIPUTERA KANTOR CABANG CIMAHI

The research was conducted at the Joint Life Insurance Bumiputera. Still many companies are still using Microsoft Excel or manually in the preparation of financial statements, which can result in accumulation of unstructured data, in recording any common human error, in each process is less effective and inefficient. The purpose of this study are (1) To know the financial statements of Accounting Information Systems at the Joint Life Insurance (AJB) Bumiputera Cimahi Branch Office. (2) To know the obstacles faced and the efforts that have been made to the financial statements of Accounting Information Systems at the Joint Life Insurance (AJB) Bumiputera Cimahi Branch Office.

The method used in compiling the author of this final duty is descriptive method is the method that reveals the picture of the problem that occurred during this study, by collecting data from the Joint Life Insurance (AJB) Bumiputera Branch Cimahi who then compiled, so the conclusions and suggestions can be made with the aim to provide systematic and accurate description of the object under study.

Accounting Information Systems financial reports used by the Joint Life Insurance (AJB) Bumiputera is Bumiputra In Line (BIL). The company stayed enter transaction that lasts at BILuntuk generate financial reports. The financial statements presented by the Joint Life Insurance (AJB) Bumiputera using the income statement ..

1

BAB 1 PENDAHULUAN

1.1Latar Belakang Penelitian

Semakin berkembangnya industri usaha di Indonesia mendorong semua badan

usaha atau perusahaan bersaing menggunakan peluang-peluang yang ada agar dapat

bertahan dan lebih berkembang sesuai dengan tujuan utama yang hendak dicapai.

Pada saat ini pembangunan tidak luput pula dari berbagai risiko yang dapat

mengganggu hasil pembangunan yang telah dicapai.

Untuk mengurangi risiko yang tidak kita inginkan di masa yang akan datang,

seperti risiko kehilangan, risiko kebakaran, risiko macetnya pinjaman kredit bank atau

risiko lainnya, maka diperlukan perusahaan yang mau menanggung risiko tersebut.

Adalah perusahaan asuransi yang mau dan sanggup menanggung setiap risiko yang

akan dihadapi nasabahnya baik perorangan maupun badan usaha. Hal ini disebabkan

perusahaan asuransi merupakan perusahaan yang melakukan usaha pertanggungan

terhadap risiko yang akan dihadapi oleh nasabahnya.

Bumiputera menjadikan semua peserta sebagai satu keluarga besar yang akan saling melindungi dan secara bersama menanggung risiko keuangan dari musibah yang mungkin terjadi

Pengertian Asuransi menurut Undang-Undang No. 2 Tahun 1992, asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri pada tertanggungkarena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab dalam hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

Asuransi Jiwa Bersama (AJB) Bumiputera yang tergolong perusahaan asuransi besar, pimpinan perusahaan mulai dapat merasakan perlunya sistem informasi akuntansi yang akan menerapkan dengan jelas bagaimana suatu proses mutasi keuangan berlangsung dalam sebuah perusahaan, untuk mendapatkan laporan keuangan yang akurat dan relevan. Hal ini disebabkan oleh meningkatnya aktivitas perusahaan dan semakin kompleksnya kegiatan perusahaan jasa keuangan non bank sehingga tugas manajer dan pimpinan perusahaan semakin banyak dituntut ketahanan fisik dan mental serta kemampuan intelektual yang tinggi.

adalah hasil pengolahan data yang memberikan arti dan manfaat. Akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran dan pelaporan informasi ekonomi. Bagian ini menjelaskan tentang kegiatan ekonomi.

Sistem informasi akuntansi menurut Azhar Susanto (2004:24) adalah kumpulan dari sub-sub sistem/komponen/unsur baik fisik maupun non fisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan yaitu mengolah data keuangan atau yang berkaitan dengan masalah uang menjadi informasi keuangan yang diperlukan oleh manajer dan non manajer (termasuk pihak luar) untuk mengambil keputusan.

Fungsi dari sistem informasi akuntansi pada sebuah organisasi yaitu untuk mengumpulkan dan menyimpan data tentang aktivitas dan transaksi, memproses data menjadi informasi yang dapat digunakan dalam proses pengambilan keputusan, melakukan kontrol secara tepat terhadap aset organisasi. Manfaat dari sistem informasi akuntansi pada sebuah organisasi yaitu menyediakan informasi yang akurat dan tepat waktu sehingga dapat melakukan aktivitas secara efektif dan efisien, meningkatkan kualitas dan mengurangi biaya produk dan jasa yang dihasilkan, meningkatkan efisiensi, meningkatkan kemampuan dalam pengambilan keputusan, meningkatkan sharing knowledge, dan menambah efisiensi kerja pada bagian keuangan.

Penyusunan laporan keuangan yang jelas dan akurat harus dilaksanakan oleh bagian keuangan di Asuransi Jiwa Bersama (AJB) Bumiputera. Laporan keuangan yang disusun sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan tersebut, dimana dengan hasil analisa tersebut pihak-pihak yang berkepentingan dapat mengetahui maju mundurnya suatu perusahaan. Pihak-pihak yang berkepentingan dalam pemakian laporan keuangan adalah investor, karyawan, pemberi pinjaman (kreditor), pemasok dan kreditor usaha lainnya, pelanggan, pemerintah dan masyarakat.

Menurut Kepala Unit Administrasi dan Keuangan (KUAK) Bumiputera Kantor Cabang Cimahi menyatakan ternyata sistem informasi akuntansi di Bumiputera belum dijalankan sepenuhnya sesuai dengan ketentuan atau standar

operasional perusahaan bahkan bisa dikatakan belum dapat berjalan dengan baik,

sesuai prosedur sebagai ketentuan dan keputusan yang telah ditetapkan, disebabkan

masih banyak bagian yang terkait belum dapat menjalankan target prosedur yang ada

selain itu ada beberapa kegiatan yang seharusnya menggunakan sistem masih

dilakukan secara manual, selain itu penyampaian alur alir dokumen yang harus

terhambat diakibatkan penundaan penginpuitan data dibagian sistem informasi, yang

berpengaruh terhadap pelaporan dan pencatatan didalam penerimaan dan pengeluaran

dan ini berpengaruh terhadap salah satu bagian yang terkait lainnya atas pencatatan

dan pelaporan yang harus dipertanggungjawabkan setiap bulannya. Laporan

keuangan yang disajikan oleh Asuransi Jiwa Bersama (AJB) Bumiputera hanya menggunakan laporan laba rugi. Unsur yang berkaitan dengan pengukuran kinerja

Dengan melihat fenomena di atas, maka penulis tertarik untuk melakukan

penelitian dengan judul

“Analisis Sistem Informasi Akuntansi pada Asuransi Jiwa Bersama (AJB)

Bumiputera 1912 Kantor Cabang Cimahi ”

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Setelah melihat secara umum gambaran persoalan diatas maka penulis merumuskan masalah-masalah sebagai berikut:

1. Kurangnya penyampaian alur alir dokumen yang terhambat diakibatkan

penundaan penginputan data dibagian sistem informasi

2. Kesalahan penyajian data pada laporan (report) yang dihasilkan. Hambatan ini meliputi kesalahan penyajian Keuangan.

1.2.2 Rumusan Masalah

Laporan keuangan sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan tersebut, dimana dengan hasil analisa tersebut pihak-pihak yang berkepentingan dapat mengetahui maju mundurnya suatu perusahaan. Dalam identifikasi masalah ini, penulis telah merumuskan masalah yang ada pada Asuransi Jiwa Bersama (AJB) Bumiputera Kantor Cabang Cimahi dalam Sistem Informasi Akuntansi Laporan Keuangan:

2. Bagaimana hambatan yang dihadapi dan upaya yang sudah dilakukan terhadap pelaksanaan sistem informasi akuntansi pada Asuransi Jiwa Bersama (AJB) Bumiputera Kantor Cabang Cimahi.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penulis melakukan penelitian ini adalah untuk mencari, mengumpulkan data - data dan mendapatkan informasi mengenai pencatatan pendapatan premi di Asuransi Jiwa Bersama (AJB) Bumiputera Kantor Cabang Cimahi.

1.3.2 Tujuan Penelitin

Adapun tujuan melakukan penelitian pada Asuransi Jiwa Bersama (AJB) Bumiputera Kantor Cabang Cimahi adalah sebagai berikut :

1. Untuk mengetahui Sistem Informasi Akuntansi laporan keuangan pada Asuransi Jiwa Bersama (AJB) Bumiputera Kantor Cabang Cimahi.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Akademis

Sebagai referensi untuk meningkatkan dan menambah wawasan mengenai mata kuliah Akuntansi yang berhubungan dengan pencatatan pendapatan premi pada perusahaan Asuransi Jiwa Bersama (AJB) Bumiputera kantor cabang Cimahi, Sebagai bahan evaluasi atau perbandingan antara teori yang didapat di perkuliahan dengan praktik di lapangan serta dapat memberikan masukan pemikiran dan informasi yang berguna khususnya studi akuntansi dilingkungan Diploma III Fakultas Ekonomi Universitas Komputer Indonesia.

1.4.2 Kegunaan Praktis a. Bagi Penulis

1. Untuk mengetahui sampai sejauh man kemampuan mahasiswa untuk mengaplikasikan ilmu pengetahuan secara teoritis yang diperoleh selama di bangku kuliah ke dalam praktek kerja yang sesungguhnya. 2. Untuk mengetahui lebih dalam mengenai prosedur pencatatan investasi

jangka panjang pada perusahaan Asuransi Jiwa Bersama (AJB) Bumiputera kantor cabang Cimahi

b. Bagi Instansi/ Perusahaan

c. Bagi Pihak Lain

Sebagai bahan referensi dan acuan untuk penulis selanjutnya atau peneliti lainnya.

1.5 Lokasi dan Waktu Penelitian

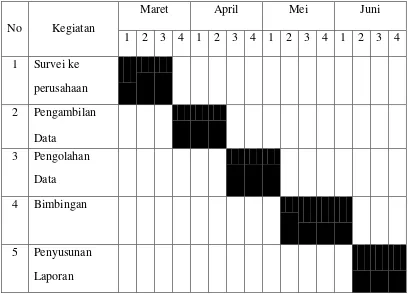

Penelitian dilaksanakan pada Bagian Administrasi, Lokasi penelitian ini adalah Jln Cilember no 325 cimahi. Telepon (022) 6654512, Fax (022) 665051 , sedangkan penelitian ini dilaksanakan mulai bulan Maret 2011 sampai Juni 2011 .

Table 1.1 Jadwal Penelitian

No Kegiatan

Maret April Mei Juni

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Survei ke

perusahaan 2 Pengambilan

Data

3 Pengolahan Data

4 Bimbingan

9 BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Tinjauan Umum Asuransi

2.1.1.1 Pengertian Asuransi

Menurut Abbas Salim (2007:1) mendefinisikan asuransi adalah sebagai berikut:

“Asuransi ialah suatu kemauan untuk menetapkan kerugian-kerugian kecil (sedikit) yang sudah pasti sebagai pengganti/substitusi kerugian-kerugian besar yang belum terjadi.”

Sedangkan pengertian Asuransi dalam aspek hukum seperti yang dicantumkan dalam KUHD Pasal 26 disebutkan bahwa Asuransi adalah :

”Suatu perjanjian dalam hal penanggung membebankan premi dan mengikatkan diri terhadap suatu tertanggung untuk membebaskannya dari kerugian, dengan demikian asuransi merupakan hubungan hukum antara dua pihak yang saling berikat dalam suatu perjanjian yang mengakibatkan hak dan kewajiban antara tertanggung (insured / assure ) yaitu pihak yang mempercayaka (mengasuransikan) miliknya terhadap suatu resiko yang mungkin terjadi , dan penanggung (insurer / underwriter’s), yaitu pihak yang menerima pertanggungan , pihak ini lazim disebut ” Perusahan Asuransi ”.

Molengraaff memberi pengertian tentang asuransi yang dikutip oleh Soeisno Djojosoedarso (2000 : 72 ) :

”Asuransi kerugian adalah persetujuan dengan mana satu pihak penanggung mengikatkan diri terhadap orang lain atau tertanggung untuk mengganti kerugian yang dapat diderita oleh tertanggung karena terjadinya sesuatu peristiwa yang telah di tunjuk dan yang belum tentu serta kebetulan, dengan mana pula tertanggung berjanji untuk membayar premi ” .

Dari pengertian diatas dapat ditarik kesimpulan, bahwa ada empat unsur yang terlibat dalam asuransi yaitu :

3. Peristiwa atau accident yang tidak diduga atau tidak diketahui sebelumnya atau peristiwa yang dapat menimbulkan kerugian oleh peristiwa itu.

4. Kepentingan atau interest yang diasuransikan yang mungkin akan mengalami kerugian disebabkan oleh peristiwa tersebut.

Dari pengertian – pengertian diatas dapat ditarik kesimpulan bahwa orang bersedia membayar kerugian yang sedikit untuk masa yang sekarang agar bisa menghadapi kerugian besar yang mungkin terjadi pada waktu yang akan datang.

2.1.1.2 Pengertian Asuransi Jiwa

Perusahaan asuransi jiwa merupakan jenis usaha yang memiliki ciri yang khas karena melakukan proteksi terhadap resiko keuangan atas hidup atau meninggalnya seseorang.

Dalam asuransi jiwa yang dipertanggungkan adalah segala sesuatu yang disebabkan oleh kematian. Kematian tersebut mengakibatkan hilangnya pendapatan seseorang atau sesuatu keluarga tertentu.

Resiko yang mungkin timbul pada asuransi jiwa terutama terletak pada unsur waktu. Oleh karena itu, sulit untuk mengetahui kapan seseorang meninggal dunia. Untuk memperkecil resiko tersebut, maka sebaiknya diadakan pertanggungan jiwa.

Sedangkan menurut Herman Darmawi (2004:2) pengertian asuransi dapat dilihat dari berbagai sudut pandang, yaitu:

5. Dari sudut pandang matematika.”

Pengertian asuransi dalam berbagai sudut pandang diatas dapat dijelaskan sebagai berikut:

1. Dalam pandangan ekonomi, asuransi merupakan suatu metode untuk mengurangi risiko dengan jalan memindahkan dan mengkombinasikan ketidakpastian akan adanya kerugian keuangan (financial). Jadi berdasarkan konsep ekonomi, asuransi berkaitan dengan pemindahan dan mengkombinasikan risiko.

2. Dalam pandangan hukum, asuransi merupakan suatu kontrak (perjanjian) pertanggungan risiko antara tertanggung dengan penanggung. Penanggung berjanji akan membayar kerugian yang disebabkan risiko yang dipertanggungkan kepada tertanggung. Sedangkan tertanggung membayar premi secara periodik kepada penanggung. Jadi, tertanggung mempertukarkan kerugian besar yang mungkin terjadi dengan pembayaran tertentu yang relatif kecil.

4. Dari sudut pandangan sosial, asuransi didefinisikan sebagai organisasi sosial yang menerima pemindahan risiko dan mengumpulkan dana dari anggota-anggotanya guna membayar kerugian yang mungkin terjadi pada masing-masing anggota tersebut.

5. Dari sudut pandang matematika, asuransi merupakan aplikasi matematika dalam memperhitungkan biaya dan faedah pertanggungan risiko. Hukum probabilitas dan teknik statistik dipergunakan untuk mencapai hasil yang dapat diramalkan.

Dari pengertian asuransi diatas dapat disimpulkan bahwa asuransi adalah suatu alat untuk mengumpulkan risiko yang melekat pada perekonomian dengan cara menggabungkan sejumlah unit-unit yang terkena risiko yang sama atau hampir sama dalam jumlah yang cukup besar agar probabilitas kerugiannya dapat diramalkan dan bila kerugian yang diramalkan terjadi akan dibagi secara proporsional oleh semua pihak dalam gabungan ini.

2.1.2 Fungsi Asuransi

Asuransi sangat memberikan manfaat / fungsi bagi kehidupan sosial ekonomi masyarakat dan negara. Selain itu manfaat asuransi bagi kehidupan sosial dan dalam memproduktifkan kegiatan ekonomi adalah sebagai berikut :

1. Memberikan rasa aman .

psikologis mungkin diwujudkan dalam bentuk sikap atau mungkin pula menimbulkan sikap baru, karena mereka menghendaki adanya alat pemenuhan terhadap keinginannya (rasa aman). Dengan asuransi rasa aman tersebut akan terpenuhi dan akan menghilangkan kekhawatiran dan ketakutan terhadap ketidakpastian akan bahaya tertentu.

2. Mengeleminir Ketergantungan

Perkembangan yang tidak menguntungkan mungkin akan dialami oleh seseorang yang disebabkan oleh faktor-faktor ekonomi atau keuangan yang dialami oleh orang lain, kepada siapa orang yang bersangkutan tersebut bergantung.

3. Kontribusi Terhadap Pendidikan

Perusahaan asuransi jiwa telah jauh memberikan perhatian khusus dalam masalah penyediaan dana bagi kelangsungan pendidikan anak-anak setelah orang tua yang bertanggung jawab membiayainya meninggal dunia / menurun kemampuannya. Pada situasi yang demikian, umumnya anak-anak belum mampu mendapatkan penghasilan sendiri, sehingga akan mengalami kesulitan untuk melanjutkan pendidikannya. Untuk mengantisipasi kenyataan tersebut perusahaan-perusahaan asuransi jiwa umumnya telah menyediakan asuransi dalam hal pendidikan.

4. Kontribusi Terhadap Lembaga Sosial

bila donatur tersebut telah mengasuransikan dirinya terhadap resiko – resiko yang dimaksud, maka keragu-raguan dan ketakutan tidak akan ada lagi sehingga yang bersangkutan tetap dapat menjadi donatur yang setia.

5. Stimulasi Menabung

Secara sempit dapat dikatakan bahwa asuransi berhubungan dengan masalah ganti rugi, tetapi mengingat dalam asuransi jiwa telah ditambahkan klausul dimana unsur penabungan lebih ditonjolkan, maka unsur ini tidak dapat diabaikan begitu saja dalam membahas peranan asuransi. Disamping itu juga telah mulai diperkenalkan penggabungan / pengkombinasian program asuransi dengan tabungan.

6. Menyediakan Dana Yang Dibutuhkan Untuk Investasi

Kegiatan-kegiatan yang dilakukan oleh perusahaan asuransi telah berkembang sedemikian rupa, sehingga memegang peranan yang cukup penting dalam menyediakan dana yang dibutuhkan dalam berbagai kegiatan maupun perkembangan ekonomi. Disamping itu, individu yang tidak bersedia atau tidak mampu menangani sendiri pemanfaatan dana yang dimilikinya, ia dapat memanfaatkan dana tersebut dengan cara menyalurkan dananya dengan ikut serta dalam program asuransi, yang selanjutnya dana-dana tersebut oleh perusahaan asuransi disalurkan kedalam berbagai bentuk proyek investasi.

7. Melengkapi Persyaratan Kredit

8. Mempercepat Laju Pertumbuhan Ekonomi

Kontrak-kontrak dalam asuransi umum/ kerugian biasanya mensyaratkan agar premi dibayar dimuka dan dana tersebut menjadi milik perusahaan asuransi. Dalam perjalanan hidupnya perusahaan-perusahaan asuransi tidak mampu mengakumulir dana dalam jumlah yang tidak kecil, dana yang berhasil dikumpulkan tersebut biasanya ditanamkan dalam berbagai bidang usaha, baik mendapatkan sumber biaya untuk pengoperasian kegiatan asuransi maupun untuk menambah pendapatan. Jadi dana yang dihimpun oleh perusahaan asuransi merupakan salah satu sumber dana yang sangat berarti dalam mempercepat laju perkembangan ekonomi.

9. Mengurangi Biaya Modal

Dalam rangka untuk dapat menarik modal untuk membiayai bidang – bidang usaha yang beresiko besar, maka tingkat pendapatan / bunga yang akan diberikan kepada pemilik modal harus tinggi pula. Bila resiko yang dihadapi dapat dialihkan atau diasuransikan maka resiko yang dihadapi pemilik modal menjadi lebih kecil maka pemilik modal akan bersedia menerima tingkat bunga yang lebih rendah. Hal ini berarti biaya modal yang harus ditanggung oleh perusahaan akan lebih kecil.

10.Menjamin Kestabilan Organisasi atau Perusahaan

yang akan menguntungkan bagi perusahaan terutama yang berkaitan dengan masalah pengelolaan SDM dan pencapaian efisiensi atau efektivitas kerja mereka. 11.Mendorong Usaha Pencegahan

Perusahaan asuransi melakukan usaha-usaha yang sifatnya mendorong perusahaan atau individu yang menjadi tertanggung, untuk meningkatkan upaya – upaya pencegahan atau melindungi diri dari bahaya yang dapat menimbulkan kerugian. 12.Membantu Upaya Peningkatan Konservasi Kesehatan

Usaha lain yang dilakukan untuk menghindari atau memperkecil penyebab timbulnya kerugian adalah kampanye – kampanye yang dilakukan oleh perusahaan asuransi jiwa kepada pada masyarakat umumnya, yang berkaitan dengan upaya pencegahan kematian atau pemeliharaan kesehatan.

a. Polis asuransi dapat dijadikan sebagai jaminan untuk memperoleh kredit. b. Alat Penyebaran Resiko

Resiko yang seharusnya ditanggung oleh tertanggung ikut dibebankan juga pada penanggung dengan imbalan sejumlah premi tertentu yang didasarkan atas nilai pertanggungan.

2.1.2.1 Jenis – jenis Usaha Asuransi

Bidang usaha asuransi biasanya dibagi 2 (dua) bagian, yaitu asuransi atas orang dan asuransi atas harta. Menurut Herman Darmawi (2004:26-27) pengertian kedua jenis asuransi tersebut adalah sebagi berikut:

Asuransi atas orang (personal insurance), yaitu asuransi yang objeknya orang atau penutupan asuransi atas individu-individu, dengan kata lain adalah asuransi yang berkaitan dengan individu. Adapun risiko yang ditanggung (peril) dalam asuransi atas orang adalah:

Kematian

Kecelakaan dan sakit Pengangguran, dan Karena umur tua

Asuransi atas harta (property insurance), yaitu asuransi yang ditujukan terhadap peril-peril yang mungkin menghancurkan properti atau harta kekayaan. Asuransi ini di Indonesia digolongkan sebagai asuransi kerugian.”

Dari penjelasan diatas dapat disimpulkan bahwa jenis asuransi terdiri dari asuransi atas orang dan asuransi atas harta. Asuransi atas orang adalah asuransi yang objeknya orang sedangkan asuransi atas harta adalah asuransi yang ditujukan terhadap peril-peril yang mungkin menghancurkan harta kekayaan.

2.1.3 Tinjauan Umum Sistem Informasi Akuntansi

maupun pihak ekstern perusahaan. Sebelum mengenal system akuntansi lebih jauh, terlebih dahulu akan diuraikan mengenai pengertian dari sistem dan prosedur.

2.1.3.1 Pengertian Sistem

Sistem merupakan suatu kerangka dari prosedur-prosedur yang berhubungan, disusun sesuai dengan suatu skema yang menyeluruh (terintegrasikan) untuk melaksanakan suatu kegiatan/fungsi utama dari perusahaan.

Sistem menurut Mulyadi (2008:3) dalam mendefinisikan sistem sebagai berikut:

“Sistem pada dasarnya adalah sekelompok unsur yang erat hubungannya satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu.”

Menurut . Azhar Susanto (2004:24) pengertian system adalah sebagai berikut :

“Sistem adalah kumpulan dari sub sistem/bagian apapun baik phisik maupun non phisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan tertentu.”

Suatu sistem harus memiliki tiga unsur, yaitu input, proses dan output. Input merupakan penggerak atau pemberi tenaga sistem yang dioperasikan.

menjadi tujuan, sasaran atau target pengorganisasian suatu sistem. Sedangkan proses adalah aktivitas yang mengubah input menjadi output.

2.1.3.2 Pengertian Informasi

Informasi sebagai salah satu sumber daya yang tersedia bagi manajer dan memiliki nilai sama dengan sumber daya lainnya. Seperti manusia, perlengkapan, peralatan dan uang. Informasi sangatlah berharga karena informasi dapat menunjukan sumber daya lainnya seperti segala sesuatu yang dapat kita lihat dan kita raba. Kemampuan informasi dalam menunjukan sumber daya lainnya dan apa yang terjadi dengan sumber daya tersebut sangat penting bagi suatu perusahaan, karena dengan informasi yang ditujukan pada manajer perusahaan dapat mengetahui bagaimana perkembangan operasi yang terjadi di perusahaan.

Adapun Pengertian untuk data menurut Azhar Susanto (2004:46) adalah sebagai berikut :

“ Data adalah fakta atau apapun yang dapat digunakan sebagai input dalam menghasilkan informasi.”

Ketika data ini diproses data tersebut dirubah menjadi informasi pengertian informasi yang diungkapkan Azhar Susanto (2004:46) adalah sebagai berikut :

2.1.3.4 Ciri – ciri Informasi

Ciri – ciri informasi menurut Azhar Susanto (2004;46) mengutip dari Mcleod. Bahwa Mcleod menyatakan suatu Informasi yang berkualitas harus memiliki ciri-ciri sebagai berikut :

1. “ Akurat 2. Tepat waktu 3. Relevan 4. Lengkap”

Secara singkat ciri-ciri Informasi tersebut dapat dijelaskan sebagai berikut: 1. Akurat

Artinya Informasi harus mencerminkan keadaan yang sebenarnya. Penyajian terhadap hal ini biasanya dilakukan melalui pengujian yang dilakukan oleh 2 orang atau lebih yang berbeda dan apabila hasil pengujian tersebut menghasilkan hasil yang sama maka dianggap data tersebut akurat.

2. Tepat waktu

Artinya Informasi itu harus tersedia atau ada pada saat Informasi tersebut diperlukan.

3. Relevan

Artinya Informasi yang diberikan harus sesuai dengan yang dibutuhkan. Kalau kebutuhan informasi ini untuk suatu organisasi maka informasi tersebut harus sesuai kebutuhan informasi diberbagi tingkatan dan bagian yang ada dalam organisasi tersebut.

4. Lengkap.

2.1.4 Sistem Informasi

Pengertian mengenai sistem informasi dikemukan oleh Nash and Robert yang diterjemahkan oleh Krismiaji (2005:16) adalah sebagai berikut :

“Sistem Informasi adalah cara-cara yang diorganisasi untuk mengumpulkan, memasukkan, mengolah dan menyimpan data dan caracara yang diorganisasi untuk menyimpan, mengelola, mengendalikan dan melaporkan informasi sedemikian rupa sehingga sebuah organisasi dapat mencapai tujuan yang telah ditetapkan.”

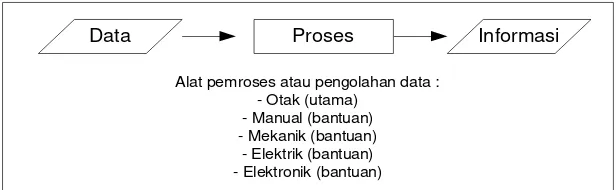

Dari pengertian diatas disimpulkan bahwa informasi adalah data yang telah diolah melalui suatu proses menjadi suatu bentuk yang bernilai dan berguna bagi yang menerimanya serta dapat dipergunakan sebagai dasar dalam pengambilan keputusan baik pada saat ini maupun pada masa yang akan datang. Berikut ini gambar mengenai alat pengolah sistem informasi :

Proses

Data Informasi

Alat pemroses atau pengolahan data : - Otak (utama)

- Manual (bantuan) - Mekanik (bantuan)

- Elektrik (bantuan) - Elektronik (bantuan)

Gambar 2.1

2.1.5 Pengertian Akuntansi

Pengertian Akuntansi menurut pendapat Soemarso (2004:14), menjelaskan

bahwa:

“Akuntansi adalah suatu disiplin yang menyediakan informasi penting

sehingga memungkinkan adanya pelaksanaan dan penilaian jalannya perusahaan

secara efisien”.

Pengertian akuntansi menurut American Institute of Certified Public Accountants (2009:2) yaitu sebagai berikut :

“Akuntansi adalah seni pencatatan, penggolongan, dan peringkasan

transaksi dan kejadian yang bersifat keuangan dengan cara yang berdayaguna dan dalam bentuk satuan uang, dan penginterpretasian hasil proses tersebut.”

2.1.5.1 Proses Akuntansi

Menurut Sofyan Syafri Harahap akuntansi dapat dilihat dari kegiatan dan kegunaannya. Kegiatan akuntansi meliputi:

1. “Pengindentifikasian dan pengukuran data relevan untuk pengambilan keputusan.

2. Pemrosesan data dan kemudian pelaporan informasi yang dihasilkan. 3. informasi kepada pemakai laporan.

Kegiatan tersebut diatas merupakan suatu proses yang berulang sehingga membentuk siklus”.

akuntansi perlu dianalisa dan interpretasikan. Interpretasi laporan keuangan menghubungkan angka-angka yang terdapat dalam laporan keuangan, termasuk hasil analisanya dengan keputusan usaha yang akan diambil.

2.1.6 Sistem Informasi Akuntansi

Pengertian sistem informasi akuntansi menurut pendapat Azhar Susanto

(2004:131) adalah sebagai berikut :

Sistem informasi akuntansi adalah kumpulan dari sub-sub sistem/komponen/unsur baik fisik maupun non fisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan yaitu mengolah data keuangan atau yang berkaitan dengan masalah uang menjadi informasi keuangan yang diperlukan oleh manajer dan non manajer (termasuk pihak luar) untuk mengambil keputusan.

Pengertian lain system informasi akuntansi menurut pendapat krismiaji (2005:4) adalah sebagai berikut :

“Sistem Informasi Akuntansi adalah sebuah sistem yang memproses data

dan transaksi guna menghasilkan informasi yang bermanfaat untuk merancanakan mengendalikan dan mengoperasikan bisnis”

2.1.6.1 Tujuan Sistem Informasi Akuntansi

Tiap perusahaan harus menyesuaikan sistem informasi dengan kebutuhan

penggunaanya. Menurut James A. Hall (2007:21) terdapat 3 tujuan dasar yang

umum, tujuan tersebut adalah :

1. “Mendukung fungsi penyediaan (stewardship) pihak manajemen.

3. Mendukung operasional harian perusahaan”

Tujuan sistem informasi akuntansi di atas dapat dijelaskan sebagai berikut:

1. Mendukung fungsi penyediaan (stewardship) pihak manajemen. Administarasi

mengacu pada tanggung jawab pihak manajemen untuk mengelola dengan baik

sumber daya perusahaan. Sistem informasi menyediakan informasi mengenai

penggunaan sumber daya ke para pengguna eksternal melalui laporan keuangan

serta dari berbagai laporan lain yang diwajibkan. Secara internal pihak

manajemen menerima informasi pelayanan dari berbagai laporan pertanggung

jawaban.

2. Mendukung pengambilan keputusan pihak manajemen. Sistem informasi

memberikan pihak manajemen informasi yang dibutuhkan untuk melaksanakan

tanggung jawab pengabilan keputusan tersebut. ,

3. Mendukung operasional harian perusahaan. Sistem informasi menyediakan

informasi bagi para personel operasional untuk membantu mereka

melaksanakan pekerjaan hariannya dalam cara yang efisien dan efektif.

2.1.7 Laporan Keuangan

Menurut Ikatan Akuntansi Indonesia (2004:2) menyatakan bahwa :

”Laporan Keuangan adalah bagian dari proses pelaporan keuangan laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba-rugi, laporan perubahan posisi keuangan, catatan dan laporan tertentu begitu juga materi penjelasan yang merupakan bagian integral dari laporan keuangan “

Laporan keuangan yang menjadi bahan sarana informasi bagi proses pengambilan keputusan. Laporan keuangan dapat menggambarkan posisi keuangan perusahaan, hasil usaha perusahaan dalam suatu periode, dan arus dana (kas) perusahaan pada periode tertentu.

2.1.7.1Pemakai Laporan Keuangan

Laporan keuangan merupakan komoditi yang bermanfaat dan di butuhkan masyarakat, karena laporan keuangan dapat memberikan informasi yang dibutuhkan para pemakainya dalam dunia bisnis yang dapat menghasilkan keuntungan. Dengan membaca laporan keuangan dengan tepat maka seseorang dapat melakukan tindakan ekonomi menyangkut perusahaan yang dilaporkan dan diharapkan akan menghasilkan keuntungan baginya.

Menurut Sofyan Syafri Harahap (2004:120-122) mengemukakan bahwa para pemakai laporan keuangan beserta kegunaannya dapat dilihat dari penjelasan berikut :

1. “Manajer

Secara singkat penjelasan mengenai pemakai laporan keuangan adalah sebagai berikut:

1. Manajer

Manajer ingin mengetahui situasi ekonomi perusahaan yang dipimpinnya. Untuk sampai pada keputusan yang tepat maka ia harus mengetahui selengkap-lengkapnya kondisi keuangan perusahaan baik sampai pos neraca (Asset, Utang, Modal), laba-rugi,likuiditas, rentabilitas, solvabilitas, breakeven, laba kotor Dan sebagainya.

2. Pemegang Saham

Pemegang saham ingin mengetahui kondisi keuangan perusahaan , asset,utang,modal,hasil biaya, laba, jumlah deviden yang akan diterima, jumlah pendapatan persaham, jumlah laba yang di tahan, untuk mengetahui perkembangan perusahaan dari waktu ke waktu dan untuk melihat prestasi perusahaan.

3. Investor

2.1.7.2 Komponen Laporan Keuangan

Ikatan Akuntansi Indonesia (Psak No.1 2010:1.3) menyatakan bahwa laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini :

1 “laporan posisi keuangan pada akhir periode 2 laporan laba rugi komprehensif selama periode 3 laporan perubahan ekuitas selama periode 4 laporan arus kas selama periode

5 catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lain; dan

6 laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara restrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.“

Ada dua laporan keuangan yang pokok, yaitu neraca dan laporan laba rugi. Neraca menunjukkan posisi keuangan perusahaan. Pada waktu tertentu yang menggambarkan posisi harta disajikan pada sisi aktiva, utang dan modal pada sisi pasiva. Laporan laba rugi menunjukkan hasil yang diterima perusahaan selama satu periode tertentu dan biaya-biaya yang dikeluarkan untuk mendapatkan hasil tertentu.

2.2 Kerangka Pemikiran

Dasar kegiatan Asuransi sedikitnya sama seperti Bank yaitu menghimpun dana dari masyarakat, tapi bedanya disini asuransi lebih kepada perlindungan kepada nasabah contohnya jika seseorang ada yang mengalami kecelakaan maka pihak asuransi akan memberikan dana untuk biaya rumah sakit.

”Asuransi jiwa adalah proteksi terhadap kerugian financial akibat hilangnya kemampuan menghasilkan pendapatan yang disebabkan oleh kematian,maupun usia lanjut”.

Setiap perusahaan dalam mempertahankan kelangsungan hidup perusahaan diperlukan adanya dana dan penerimaan kas, penerimaan kas dan pengeluaran yang diperoleh asuransi kemudian dicatat dalam laporan keuangan dengan sistem informasi akuntansi.

Sistem informasi akuntansi yang akan menerapkan dengan jelas bagaimana suatu proses mutasi keuangan berlangsung dalam sebuah perusahaan, untuk mendapatkan laporan keuangan yang akurat dan relevan. Hal ini disebabkan oleh meningkatnya aktivitas perusahaan dan semakin kompleksnya kegiatan perusahaan jasa keuangan non bank sehingga tugas manajer dan pimpinan perusahaan semakin banyak dituntut ketahanan fisik dan mental serta kemampuan intelektual yang tinggi.

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Laporan keuangan perusahaan lazimnya diterbitkan secara periodik bisa tahunan, semesteran, triwulan, bulanan, bahkan harian.

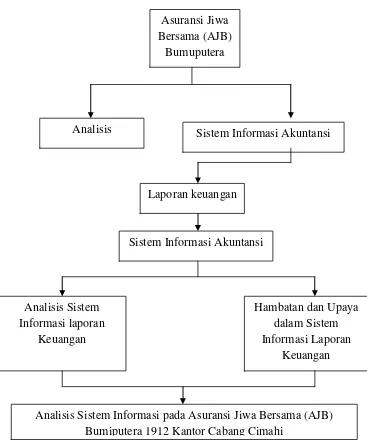

Gambar 2.2

Skema Kerangka Pemikiran Asuransi Jiwa Bersama (AJB)

Bumuputera

Analisis Sistem Informasi Akuntansi

Laporan keuangan

Sistem Informasi Akuntansi

Hambatan dan Upaya dalam Sistem Informasi Laporan

Keuangan Analisis Sistem

Informasi laporan Keuangan

31 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penelitian dilakukan di Asuransi Jiwa Bersama (AJB) Bumiputera Kantor Cabang Cimahi, yang akan diteliti adalah Sistem Informasi Akuntansi Laporan Keuangan. Husein Umar (2005:303), mengatakan bahwa objek penelitian adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek

penelitian juga dimana dan kapan penelitian dilakukan.Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Sedangkan pengertian objek penelitian menurut Sugiyono (2009:13) menyatakan bahwa ;

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif dan reliable tentang suatu hal (variabel tertentu)“.

Jadi dapat disimpulkan bahwa objek penelitian adalah sasaran untuk mendapatkan data baik tentang apa ataupun siapa dengan tujuan dan manfaat tertentu.

3.2 Metode Penelitian

Metode penelitian adalah suatu teknis atau cara mencari, memperoleh, mengumpulkan atau mencatat data, baik berupa dat primer maupun data sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan kemudian menganalisa faktor-faktor yang berhubungan dengan pokok-pokok permasalahan sehingga akan terdapat suatu kebenaran data-data yang akan diperoleh.

Pengertian metode penelitian yang dikemukakan oleh Sujoko, stevanus dan yuliawati (2009:7) adalah sebagai berikut:

”Metode penelitian adalah strategi dalam melakukan penelitian termasuk

tahapan-tahapan yang dilakukan dalam melakukan penelitian”.

Metode yang digunakan penulis dalam menyusun tugas akhir ini adalah metode deskriftif yaitu metode yang mengungkapkan gambaran masalah yang terjadi saat penelitian ini berlangsung, dengan mengumpulkan data dari Asuransi Jiwa Bersama (AJB) Bumiputera Cabang Cimahi yang kemudian disusun, sehingga dapat dibuat kesimpulan dan saran dengan tujuan untuk memberikan deskripsi sistematis dan akurat mengenai objek yang diteliti. Adapun pengertian mengenai metode deskriptif menurut Sugiyono (2009:29) menyatakan bahwa:

”Metode deskriptif adalah metode yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum”.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah dalam melakukan penelitian mengacu kepada desain penelitian yang telah dibuat. Pengertian desain penelitian yang telah dikemukakan oleh Uma Sekaran (2003:118) menyatakan bahwa :

“Desain Penelitian adalah suatu rencana penelaahan atau penelitian secara

ilmiah dalam rangka menjawab pertanyaan peneltian atau identifikasi masalah”.

Menurut Sugiyono (2009:18), menjelaskan proses penelitian dapat disimpulakan sebagai berikut:

1. Sumber Masalah. 2. Rumusan Masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan. 4. Metode Penelitian.

5. Menyusun Instrument Penelitian. 6. Kesimpulan

Berdasarkan proses penelitian yang dijelaskan diatas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah.

Peneliti menentukan masalah-masalah sebagai fenomena untuk dasar penelitian.

2. Rumusan Masalah.

merupakan tahap penelitian yang paling sulit karena tujuan penelitian ini adalah menjawab masalah penelitian sehingga suatu penelitian tidak dapat dilakukan dengan baik jika masalahnya tidak dirumuskan secara jelas. Rumusan masalah atau pertanyaan penelitian akan mempengaruhi pelaksanaan tahap selanjutnya didalam tahap penelitian.

3. Konsep dan teori yang relevan dan penemuan yang relevan.

Untuk menjawab rumusan masalah yang sifatnya sementara (hipotesis) maka, peneliti dapat membaca referensi teoritis yang relevan dengan masalah dan berfikir.Selain itu penemuan penelitian sebelumnya yang relevan juga dapat digunakan sebagai bahan untuk memberikan jawaban smentara terhadap masalah penelitian (hipotesis).Telaah teoritis mempunyai tujuan untuk menyusun kerangka toritis yang menjadi dasar untuk menjawab masalah atau petanyaan penelitian yang merupakan tahap penelitian dengan menguji terpenuhnya kriteria pengetahuan yang rasional.

4. Metode Penelitian.

5. Menyusun Instrument Penelitian.

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun instrument penelitian.Instrument penelitian ini digunakan sebagai alat pengumpul data.Instrument pada penelitian ini berupa wawancara dan observasi.

6. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa jawaban terhadap rumusan masalah dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

3.2.2 Operasional Variabel

Sebelum mengadakan penilaian dalam penelitian, penulis harus menentukan operasional variabel, hal ini dimaksudkan agar dapat mempermudah dalam melakukan penelitian.

(Y).Variabel tergantung (dependen variabel) adalah variabel yang variabelnya diamati dan diukur untuk menentukan pengaruh yang disebabkan oleh variabel bebas.

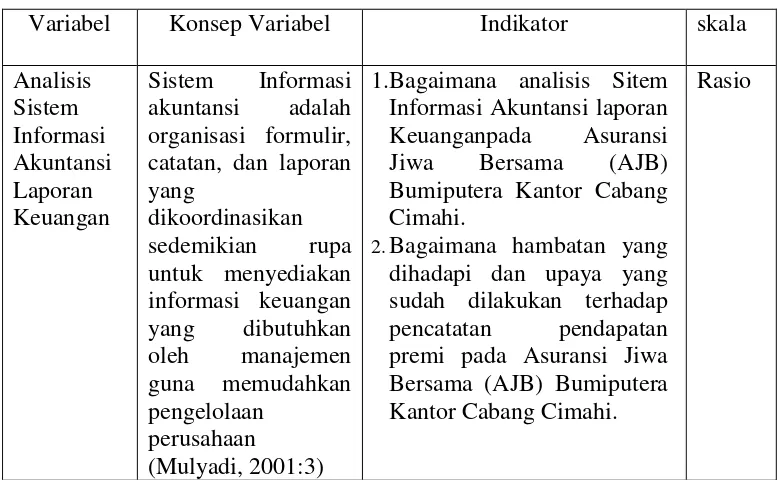

Variabel indikator, yang digunakan untuk variabel X dalam penelitian ini dapat dilihat pada tabel berikut :

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator skala

Analisis

1.Bagaimana analisis Sitem Informasi Akuntansi laporan Keuanganpada Asuransi Jiwa Bersama (AJB) Bumiputera Kantor Cabang Cimahi.

2.Bagaimana hambatan yang dihadapi dan upaya yang sudah dilakukan terhadap pencatatan pendapatan premi pada Asuransi Jiwa Bersama (AJB) Bumiputera Kantor Cabang Cimahi.

Rasio

3.2.3 Sumber dan Teknik Pengumpulan Data 3.2.3.1 Sumber Data

Untuk menunjang hasil penelitian, maka penulis melakukan pengelompokan data yang diperlukan kedalam dua jenis data, yaitu :

1. Data Primer

Data primer adalah data yang langsung dapat dan dijadikan sebagai sumber dari penelitian dan pengamatan secara langsung pada objek yang diteliti atau perusahaan tempat penulis melakukan penelitian, dimana dilakukan dengan cara penelitian lapangan melalui observasi dan wawancara dengan pihak yang berkepentingan.

2. Data Sekunder

Menurut Nur Indriantoro (2002:147) data sekunder adalah:

“Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data documenter) yang dipublikasikan dan yang tidak dipublikasikan

Data Sekunder merupakan data yang diambil secara tidak langsung yang merupakan data yang telah diolah perusahaan, yaitu berbagai referensi buku, makalah, materi perkuliahan yang berhubungan dengan objek data yang akan diteliti oleh penulis.

3.2.3.2 Teknik Pengumpulan Data

1. Studi Lapangan (field research)

Studi lapangan adalah melakukan peninjauan secara langsung untukmemperoleh data-data yang diperlukan dalam penyusunan tugas akhir.Penelitian ini dilakukan terhadap kegiatan dari seluruh objek penelitianyang meliputi :

a. Observasi, yaitu teknik pengumpulan data dengan cara pencarian dan pengumpulan data yang dilakukan dengan melakukan pengamatan dan penelitian mengenai kegiatan-kegiatan yang terjadi pada suatu perusahaan bagian keuangan staff anggaran.

b. Wawancara, yaitu pengumpulan data dengan cara melakukan tatap muka langsung dengan pihak yang bersangkutan untuk diwawancarai sehingga data-data yang diperlukan dapat dimiliki penulis secara langsung pada staff yang mengelola bidang anggaran perusahaan

2. Library Research (studi Pustaka),

Study pustaka, yaitu teknik pengumpulan data yang ada dari berbagai bahan pustaka (referensi) yang relevan dalam penyusunan anggaran biaya administrasi dan umum. Adapun buku yang menjadi referensi adalah pengantar keuangan bank dan non bank dan investasi.

3.2.4 Metode Analisis

Adapun analisis data yang dilakukan penulis adalah sebagai berikut:

1. Melakukan analisia atas Sistem Informasi Akuntansi Laporan keuangan Asuransi Jiwa Bersama (AJB) Bumiputera.

40 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian 4.1.1 Sejarah Perusahaan

Asuransi Jiwa Bersama (AJB) Bumiputera 1912 merupakan perusahaan yang berdiri sejak tahun 1912 yang mana perusahaan ini bergerak di bidang perekonomian yaitu asuransi. AJB Bumiputera 1912 adalah perusahaan asuransi satu-satunya yang menganut system kepemilikan “Mutual” usaha bersama. Dengan demikian AJB Bumiputera 1912 didirikan dan dimiliki oleh dan untuk kepentingan anggota melalui Badan Perwakilan Anggota (BPA) yang merupakan lembaga tertinggi di AJB Bumiputera 1912.

AJB Bumiputera 1912 merupakan perusahaan asuransi jiwa nasional yang pertama dan tertua di Indonesia. Perusahaan asuransi ini terbentuk pada tanggal 12 Februari 1912, di Magelang, Jawa Tengah, dengan nama Onderlinge Levensverzekering Maatschapij PGHB (bahasa Belanda) disingkat dengan O.L Mij. PGHB atau lebih dikenal dengan bahasa Inggrisnya Mutual Life Insurance

(Asuransi Jiwa Bersama). Dengan bentuk badan usaha yang seperti ini, maka pemilik perusahaan adalah Para Pemegang Polis.

pun menyambut positif. Jumlah peserta yang terdaftar sebagai anggota O.L Mij. PGHB, baru 5 orang.

Karena perusahaan ini dibentuk oleh para guru, maka pengurusnya pun untuk pertama kali, hanya terdiri dari tiga orang Pengurus PGHB, yang terdiri dari:

1. Mas Ngabehi (M.Ng) Dwidjosewojo, sebagai Presiden Komisaris. 2. Mas Karto Hadi (M.K.H) Soebroto, sebagai Direktur.

3. Mas Maryoto Soedibyo (M.) Soebroto, sebagai Bendahara.

Pada mulanya perusahaan hanya melayani para guru sekolah Hindia Belanda, kemudian perusahaan memperluas jaringan pelayanannya ke masyarakat umum. Dengan bertambahnya anggota, maka para pengurus sepakat untuk mengubah nama perusahaannya. Berdasarkan Rapat Anggota/Pemegang Polis di Semarang, November 1914, nama O.L Mij. PGHB diubah menjadi O.L Mij. Boemi Poetra.

Pada tahun 1921, perusahaan pindah ke Yogyakarta. Pada tahun 1934 perusahaan melebarkan sayapnya dengan membuka cabang-cabang di Bandung, Jakarta, Surabaya, Palembang, Medan, Pontianak, Banjarmasin, dan Ujung Padang. Dengan demikian semakin berkembang, maka tahun 1958 secara bertahap kantor pusat dipindahkan ke Jakarta, dan pada tahun 1959 secara resmi kantor pusat AJB Bumiputera berdomisili di Jakarta.

Selama lebih Sembilan dasawarsa, Bumiputera telah berhasil melewati berbagai rintangan yang amat sulit, antara lain pada masa penjajahan, masa revolusi, dan masa-masa krisis ekonomi seperti sanering di tahun 1965 dan krisis moneter yang dimulai pada pertengahan tahun 1997.

Salah satu kekuatan Bumiputera adalah kepemilikan dan bentuk perusahaannya yang unik, dimana Bumiputera adalah satu-satunya perusahaan di Indonesia yang berbentuk mutual atau usaha bersama, artinya pemilik perusahaan adalah pemegang polis bukan pemegang saham. Jadi perusahaan tidak berbentuk PT atau Koperasi. Hal ini dikarenakan premi yang diberikan kepada perusahaan sekaligus dianggap modal. Badan perwakilan pera pemegang polis ikut serta menentukan garis-garis besar haluan perusahaan, memilih dan mengangkat direksi, dan ikut serta mengawasi jalannya perusahaan.

utamanya dalah bahwa ganti rugi tidak akan diberikan kepada ahli waris pemegang polis yang meninggal sebelum polisnya berjalan selama tiga tahun penuh.

Perusahaan ini hanya mengutamakan pembayaran premi sebagai modal kerjanya dan tidak mendapatkan honorarium bagi para pengurusnya, sehingga mereka bekerja dengan sukarela.

AJB Bumiputera 1912 dalam menjalankan usahanya telah melalui empat masa yaitu sebagai berikut.

a. Masa Penjajahan Belanda (1912-1942)

Pada masa ini AJB Bumiputera 1912 mendapat reaksi yang kurang baik dari kolonial Belanda. Namun berkat kebulatan tekad para pengelola, eksistensi perusahaan dapat dipertahankan bahkan semakin berkembang. Hal itu diwujudkan dengan banyak berdirinya kantor cabang di Pulau Jawa maupun pulau-pulau lainnya.

b. Masa Penjajahan Jepang (1942-1945)

Pada masa penjajahan jepang, AJB Bumiputera 1912 mengalami masa stagnasi dengan bergantinya mata uang dan banyaknya pengelola yang bergabung serta aktif sebagai tentara PETA.

c. Masa Kemerdekaan dan Orde Lama (1945-1966)

Hal ini mengakibatkan perusahaan harus menjual asetnya untuk membayar kewajibannya.

d. Masa Orde Baru sampai sekarang (1966-sekarang)

Peristiwa senering tahun 1965 yang mengakibatkan perusahaan menjual asetnya untuk membayar semua kewajibannya, membuat AJB Bumiputera 1912 mengalami kemunduran (side back) selama 25 tahun. Untuk mengembalikan semua aset yang hilang memerlukan waktu kurang lebih 20 tahun, akan tetapi dengan adanya kerja keras maka pengembalian aset-aset tersebut dapat dicapai hanya dalam kurun waktu 8 tahun.

Visi dan Misi AJB Bumiputera1912 Visi

1. Menjadikan AJB Bumiputera 1912 sebagai Perusahaan Asuransi Jiwa Nasional yang kuat, modern dan menguntungkan.

2. Didukung oleh sumber daya manusia (SDM) profesional yang menjunjung tinggi nilai -nilai idealisme serta mutualisme.

Misi

1. AJB Bumiputera 1912 menyediakan pelayanan dan produk jasa asuransi jiwa berkualitas sebagai wujud partisipasi dalam pembangunan

2. nasional melalui peningkatan kesejahteraan masyarakat Indonesia.

4. kesejahteraan, dalam rangka peningkatan kualitas pelayanan perusahaan kepada pemegang polis.

5. AJB Bumiputera 1912 mendorong terciptanya iklim kerja yang motivasif dan inovatif untuk mendukung proses bisnis internal perusahaan yang efektif dan efisien.

Falsafah Bumi Putra

Dalam Menjalankan Roda Perusahaan, Manajemen dan karyawan Bumiputera mengacu pada falsafah perusahaan yakni:

1. Idealisme

Senantiasa memelihara nilai – nilai kejuangan dalam mengangkat kemartaatan anak bangsa sesuai sejarah pendirian Bumiputera sebagai perusahaan perjuangan.

2. Mutualisme

Mengedepankan system kebersamaan dalam pengelolaan perusahaan dengan memberdayakan potensi komunitas Bumiputera sebagai manifestasi. Perusahaan rakyat.

3. Profesionalisme

4.1.2 Struktur Organisasi AJB Bumiputera

Struktur adalah gambaran yang memperlihatkan suatu susunan yang logis, tertib dan memperlihatkan hubungan yang serasi dalam sebuah organisasi. Kita akan mendapat gambaran mengenai unit-unit perusahaan secara keseluruhan maupun antara hubungan yang satu dengan yang lain mengenai kekuasaan maupun batasan-batasan tanggung jawabnya.

Struktur organisasi juga akan memudahkan pimpinan perusahaan dalam mengatur dan mengkoordinasikan unit kerja atau bagian-bagian yang terlibat di dalam organisasi dalam usahanya untuk mencapai tujuan yang telah ditetepkan. Suatu struktur organisasi juga merinci pembagian kerja dan menunjukkan berbagai tingkatan aktifitas yang berkaitan satu sama lain. Ini menunjukkan hirarki organisasi serta struktur wewenang dan memperlihatkan hubungan pelaporannya. Sruktur organisasi akan terus berkembang sesuai dengan perkembangan kegiatan serta tujuan perusahaan. Salah satu unsur struktur organisasi yang baik adalah adanya pola interaksi dari hubungan kerja sama antar individu pada tiap bagian dari suatu perusahaan yaitu mengenai hubungan pembagian dan fungsi dari pekerjaan dilakukan serta wewenang yang seimbang baik vertikal maupun horizontal.

Adapaun struktur organisasi yang dimiliki oleh AJ Bumiputera 1912 cabang Cimahi adalah sebagai berikut :

Supervisor yang secara keseluruhan bertanggung jawab langsung kepada pemimpin operasional.

2. Supervisor dalam struktur organisasi ini memiliki 8 bagian untuk setiap daerah yaitu: CM 1, CM 2, CM 3, FCF, FGC, FGT, PAB, dan PAL. Setiap supervisor memiliki minimal 7 orang mitra kerja/agen.

4.1.3 Uraian Tugas atau Jabatan

Asuransi Jiwa Bersama (AJB) Bumiputera di dalam melaksanakan kegiatan operasional, didasarkan kepada tugas dan wewenang yang disesuaikan dengan susunan struktur organisasi. Adapun tugas dan wewenang tersebut adalah sebagai berikut :

1. Kepala cabang

Kepala cabang Asper adalah seorang pejabat yang karena tugas dan tanggung jawabnya di berikan amanah oleh perusahaan untuk memimpin sebuah organisasi Kantor Cabang Asper. Kepala Cabang berperan dalam melaksanakan pengembangan organisasi keagenan, kegiatan operasional produksi, operasional konservasi, operasional pengelolaan dana, kegiatan administrasi keuangan, kehumasan dan pelayanan kepada pemegang polis, serta melaksanakan pengendalian dan evaluasi atas pelaksanaannya.

Kepala Cabang bertanggung jawab kepada Kepala Wilayah, mengkoordinir dan membawahi :

a. Kepala Unit Operasional

2. Kepala Unit Administrasi & Keuangan (KUAK)

Kepala Unit Administrasi dan Keuangan adalah seorang pejabat yang karena tugas dan tanggung jawabnya diberikan amanah oleh perusahaan untuk berperan dalam melaksanakan, membina, mengawasi, dan mengendalikan kegiatan administrasi keuangan, serta pelayanan kepada Pemegang Polis, Agen Koordinator dan Agen. Adapun tugas KUAK yaitu :

1. Menyelenggarakan sistem pembukuan dan pengawasan keuangan.

2. Menyelenggarakan dan mengatur anggaran yang berkaitan dengan pengeluaran dan penerimaan kas.

3. Memberikan informasi keuangan kepada pihak-pihak yang berkepentingan.

4. Melakukan analisa keuangan serta melaporkan data-data keuangan perusahaan kepada kepala cabang.

5. Memberikan saran-saran penyempurnaan sistem operasi, tata kerja, dan analisa dibidang asuransi kepada kepala cabang.

Kepala unit Administrasi dan Keuangan bertanggung jawab kepada Kepala Cabang dan membawahi :

a. Kasir/pemegang kas b. Pegawai Administrasi

3. Kepala Unit Operasional (KUO)

Kepala Unit Operasional adalah seorang pejabat yang karena tugas dan tanggung jawabnya diberikan amanah oleh perusahaannya untuk berperan dalam melaksanakan, membina, mengendalikan kegiatan operasional penjualan, operasional konservasi dan pelayanan kepada Pemegamg Polis.

Kepala Unit Operasional bertanggung jawab kepada Kepala Cabang dan mengkoordinir Agen dalam unit kerjanya.

4. Kasir

Kasir adalah seorang pejabat fungsional yang karena tugas dan tanggung jawabnya diberikan amanah oleh perusahaan untuk berperan dalam melaksanakan tertib administrasi, sirkulasi dan laporan keuangan.

Bagian Kasir berfungsi sebagai penerima pembayaran premi pertama dan mencocokannya dengan faktur penerimaan kas yang diterima dari bagian Penata Usaha. Kasir bertanggung jawab kepada Kepala Unit Administrasi Keuangan.

Adapun tugas dan tanggung jawab kasir, yaitu sebagai berikut:

Bertindak sebagai pemegang kas

a. Menerima dan mengeluarkan uang setelah adanya persetujuan dari pejabat yang berwenang

b. Membuat dan mempertanggungjawabkan rincian sisa kas harian

c. Ikut mengatur likuiditas kas terutama kewajiban kepada pemegang polis d. Menyelenggarakan catatan yang meliputi lembaran buku kas

g. Menyelenggarakan administrasi produksi, antara lain meliputi: 1) Pemeriksaan surat permintaan serta kelengkapannya 2) Pengiriman berkas-berkas surat permintaan baru

3) Penerimaan dan pendistribuasian polis-polis yang telah jadi untuk diserahkan kepada pemegang polis melalui supervisor

5. Pegawai Administrasi

Pegawai Administrasi adalah seorang karyawan yang karena tugas dan tanggung jawabnya diberikan amanah oleh perusahaan untuk melaksanakan tugas-tugas administrasi.

Pegawai Administrasi bertanggung jawab kepada Kepala Unit Administrasi Keuangan.

6. Supervisor

1. Membawahi agen-agen dan melakukan pengawasan kegiatan agen. 2. Membina dan memberi motivasi kepada para agen agar berusaha untuk

dapat memenuhi target yang telah direncanakan.

3. Menerima dan berusaha mengatasi permasalahan agen dalam menghadapi keluhan nasabah secara langsung.

7. Tenaga SPIK

Tenaga kontrak (SPIK) adalah seorang pekerja berstatus kontrak kerja dengan perusahaan dalam batas waktu tertentu (pegawai administrasi, Tenaga Keamanan dan Tenaga Kebersihan Kantor/office boy) yang karena tugas dan tanggung jawabnya diberikan amanah oleh perusahaan untuk membantu melaksanakan pekerjaan-pekerjaan administrasi.Tenaga SPIK bertanggung jawab kepada Kepala Unit Administrasi Keuangan.

8. Agen koordinator

Agen koordinator adalah agen yang mempunyai kewajiban pokok melakukan pengawasan, pengendalian, dan pembinaan terhadap Agen Produksi dan Agen Debit yang berada dibawah koordinasinya.

9. Agen Produksi

Agen produksi adalah agen yang mempunyai kewajiban pokok melakukan kegiatan penutupan produksi baru asuransi jiwa sesuai dengan segmen pasarnya. Agen bertanggung jawab kepada Agen koordinator.

10. Agen Debit / Petugas Customer Service.

dalam wilayah debit, dibawah pengawasan dan koordinasi Agen Koordinasi / Kepala Unit Operasional(KUO).

Agen Debit bertanggung jawab kepada Agen Koordinator, sedangkan Petugas Customer Service bertanggung jawab kepada KUA & Keuangan (Kepala Kantor Cabang Eksekutif).

4.1.4 Aktivitas Perusahaan

AJB Bumiputera 1912 Cimahi merupakan perusahaan yang bergerak di bidang pelayanan jasa dan juga suatu perusahaan Asuransi yang tertua di Indonesia yang mempunyai kewajiban memberikan pelayanan yang sebaik-baiknya kepada masyarakat.

Pengertian dari Asuransi menurut kitab UU Hukum dagang pasal 246 Asuransi atau pertanggungan adalah suatu perjanjian, dimana seseorang penanggung mengikatkan diri pada seorang tertanggung, dengan menerima suatu premi untuk memberikan pergantian kepadanya karena suatu kerugian, kerusakan atau kehilangan keuntungan yang diharapkan yang mungkin terjadi karena suatu peristiwa tak tentu.

Tujuan dari asuransi ini adalah untuk meringankan kerugian yang dialami oleh tertanggung dengan memperoleh ganti rugi dari penanggung.

Aspek kegiatan Asuransi Bumiputera 1912 Rayon Cimahi:

a. Mempromosikan produk pada pemasaran.

b. Menjelaskan kepada masyarakat maksud dan faedah mengasuransikan jiwa seseorang.

c. Membayar ganti rugi tepat pada waktunya.

d. Mempertahankan kepercayaan para pemegang polis baik dalam bentuk uang atau bentuk apapun yang diasuransikan.

e. Meningkatkan bimbingan dan pelayanan terhadap konsumen yang berlangganan.

4.1.5 Sistem Informasi Akuntansi Laporan Keuangan pada Asuransi Jiwa Bersama (AJB) Bumiputera Kantor cabang Cimahi.

Sistem penyajian laporan keuangan yang digunakan oleh Asuransi Jiwa Bersama Bumiputera akan dibahas dalam penelitian ini yaitu sistem Informasi Bumiputera In Line (BIL).

Manfaat dari sistem Informasi Bumiputera In Line (BIL) ini adalah: 1. Mengetahui data seluruh nasabah pemegang polis.

Laporan Keuangan merupakan suatu laporan yang sistematis tentang pendapatan, beban, dan laba atau rugi yang diperoleh suatu perusahaan selama periode tertentu. Tujuan dari laporan Keuangan adalah sebagai alat ukur untuk mengetahui kemampuan yang dicapai perusahaan dan juga mengetahui berapa hasil bersih atau laba yang dalam suatu periode. Berikut ini adalah transaksi yang terdapat pada laporan keuangan pada AJB Bumiputera

A. Pendapatan Operasional

Pada AJB Bumiputera Bandung pendapatan meliputi : 1. Pendapatan Premi Pertama

2. Pendapatan Premi Lanjutan Tahun Pertama 3. Pendapatan Premi Lanjutan

4. Hasil Investasi B. Biaya Operasional

1. Beban Operasional a. Pembayaran Klaim b. Biaya Pegawai Penjualan c. Biaya Administrasi Penutupan d. Biaya Promosi

4.1.6 Hambatan dan Upaya Dalam Prosedur Pencatatan Pendapatan Premi Pada Asuransi Jiwa Bersama (AJB) Bumiputera Kantor Cabang Cimahi

Dalam Pelaksanaan sistem informasi akuntansi pada Asuransi Jiwa Bersama (AJB) Bumiputera sering terjadi Kesalahan Kurang baiknya jaringan yang digunakan untuk pengiriman data dari kantor cabang ke kantor pusat, yang mengakibatkan keterlambatan dalam proses pengiriman data rekapan laporan keuangan yang telah di buat.

Hambatan tersebut tidak dapat ditentukan sesuai dengan keinginan, untuk mengatasinya mungkin dengan Melakukan backup data menggunakan CD agar jika terjadi kerusakan pada komputer yang mengakibatkan hilangnya data, perusahaan masih memiliki backup data tersebut

4.2 Pembahasan

4.2.1 Analisis Sistem Informasi Akuntansi Laporan Keuangan pada Asuransi Jiwa Bersama (AJB) Bumiputera.

Sistem penyajian laporan keuangan yang digunakan oleh Asuransi Jiwa Bersama Bumiputera akan dibahas dalam penelitian ini yaitu sistem Informasi Bumiputera In Line (BIL).

Manfaat dari sistem Informasi Bumiputera In Line (BIL) ini adalah: 1. Mengetahui data seluruh nasabah pemegang polis.

2. Untuk menginput semua proses akuntansi yang berjalan di perusahaan guna menghasilkan suatu laporan keuangan.

Laporan keuangan yang disajikan oleh Asuransi Jiwa Bersama (AJB) Bumiputera hanya menggunakan laporan laba rugi.

A. Input

Dokumen digunakan untuk merekam terjadinya transaksi. Dokumen merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi kedalam komputer. Dokumen yang digunakan adalah sebagai berikut:

1. Kwitansi Premi

Kwitansi premi merupakan bukti pembayaran premi yang sah berkaitan dengan perjanjian kontrak antara perusahaan dengan nasabah.

Bukti Penerimaan Setoran Premi dan Pengeluaran Inkaso

merupakan dokumen yang digunakan untuk merekap setoran premi yang terjadi setiap hari.

3. Bukti Setor Bank

Bukti Setor Bank merupakan dokumen yang digunakan sebagai bukti bahwa kas telah disetor ke bank setiap harinya oleh bagian kasir.

4. Voucher Rekap Kondisi Kas

Voucher Rekap Kondisi Kas merupakan dokumen yang digunakan untuk mencatat total pendapatan yang terjadi setiap hari.

5. Voucher Bukti Setor Bank

Voucher Bukti Setor Bank merupakan dokumen yang digunakan untuk mencatat besarnya jumlah kas yang telah disetor ke bank. Laporan keuangan di Bumiputera berupa laporan laba rugi , pendapatan dan beban yang dikelompokkan menjadi satu bagian sehingga untuk menghitung laba bersih hanya dengan menginput data kedalam komputer. Data atau transaksi yang terdapat pada laporan keuangan di Bumiputera adalah sebagai berikut : A. Pendapatan Operasional

1. Pendapatan Premi Pertama

Pendapatan premi pertama merupakan pendapatan yang diterima oleh Pada AJB Bumiputera yang sumbernya dari nasabah yang baru pertama kali menjadi

polis.

2. Pendapatan Premi Lanjutan Tahun Pertama

Pendapatan premi lanjutan tahun pertama merupakan pendapatan yang diterima oleh Pada AJB Bumiputera Bandung yang sumbernya dari pemegang polis yang baru tetapi sudah melakukan pembayar premi yang pertama dan akan melanjutkan pembayaran yang kedua kalinya (tiga bulam sekali).

3. Pendapatan Premi Lanjutan

Pendapatan premi lanjutan merupakan pendapatan yang diterima oleh Pada AJB Bumiputera yang sumbernya dari pemegang polis lama.

4. Hasil Investasi

Hasil investasi merupakan hasil investasi dalam bentuk pinjaman polis yang dimiliki oleh AJB Bumiputera untuk tujuan memanfaatkan dana yang tidak akan segera digunakan.

B. Biaya Operasional

1. Beban Operasional a. Pembayaran Klaim

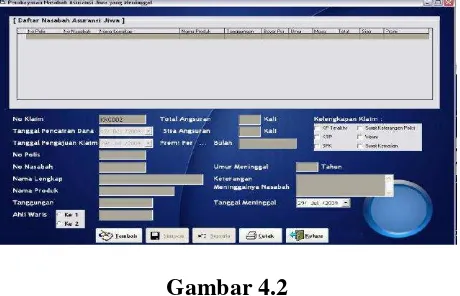

Pembayaran klaim merupakan pembayaran yang dilakukan oleh AJB Bumiputera yang ditujukan untuk pemegang polis. Yang termasuk kedalam biayaklaim adalah klaim kecelakaan diri, klaim meninggal dunia, klaim kesehatan, dan lain-lain.

b. Biaya Pegawai Penjualan

Biaya pegawai penjualan adalah biaya yang dibayarakan kepada para karyawan di bagian penjualan AJB Bumiputera. Yang termasuk kedalam biaya pegawai penjualan adalah biaya gaji pimpinan cabang.

c. Biaya Administrasi Penutupan

Yang termasuk kedalam biaya administrasi penutupan adalah biaya penagihan premi dan biaya discount (2%).

d. Biaya Promosi

Biaya promosi adalah biaya yang dikeluarkan oleh AJB Bumiputera dengan tujuan untuk melakukkan pengenalan produk.

e. Biaya Pegawai

Biaya pegawai adalah biaya yang dibayarakan kepada para karyawan di kantor administrasi AJB Bumiputera. Yang termasuk kedalam biaya pegawai adalah biaya gaji karyawan.

f. Biaya Perjalanan Dinas Kantor

kantor. Yang termasuk kedalam biaya perjalanan dinas kantor adalah biaya bensin dan SPJ.

g. Biaya Sewa

Biaya sewa adalah sewa yang merupakan kewajiban Bringin AJB Bumiputera yang dibayarkan kepada pihak lain atas jasanya meminjankan sesutau hartanya kepada AJB Bumiputera. Yang termasuk kedalam biaya sewa adalahsewa gedung, sewa komputer dan sewa alat-alta kantor

h. Biaya Penyusutan dan Amortisasi

Biaya penyusutan dan amortisasi adalah biaya yang dikeluarkan oleh AJB Bumiputera karena berkurangnya kemampuan perlengkapan dan peralatan kantor untuk menghasilkan manfaat. Yang termasuk kedalam biaya penyusutan dan amortisasi adalah biaya penyusutan komputer, biaya penyusutan kendaraan dan biaya penyusutan gedung.

i. Biaya Kantor

Biaya kantor adalah biaya untuk keperluan-keperluan kecil di kantor administrasi.Biaya kantor dibagi menjadi dua bagian, yaitu :

1. Biaya Administrasi

Yang termasuk kedalam biaya administrasi adalah biaya fotocopy dan ATK, biaya perlengkapan kantor dan lain-lain.

2. Biaya Pemanfaatan Sarana