EFFECT OF CAPITAL STRUCTURE AND PROFITABILITY ON VALUE OF THE COMPANY

(On the Cement Company listed in Indonesia Stock Exchange year 2003-2013) SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh :

MUHAMMAD FAWZI LUBIS

21110173

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

viii

ABSTRAK ... iii

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR TABEL... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 4

1.3 Rumusan Masalah ... 5

1.4 Maksud dan Tujuan Penelitian 1.4.1 Tujuan Penelitian ... 5

1.4.2 Maksud Penelitian ... 5

1.5 Kegunaan Penelitian 1.5.1 Kegunaan Teoritis ... 6

1.5.2 Kegunaan Praktis ... 6

1.6 Lokasi dan Waktu Penelitian 1.6.1 Lokasi Penelitian ... 6

ix

2.1.2 Pengertian Struktur Modal ... 11

2.1.2.1 Komponen Struktur Modal ... 12

2.1.3 Pengertian Nilai Perusahaan ... 13

2.2 Kerangka Pemikiran ... 15

2.2.1 Pengaruh Profitabilitas Terhadap Nilai Perusahaan ... 16

2.2.2 Pengaruh Struktur Modal Terhadap Nilai Perusahaan ... 17

2.2.3 Hubungan Profitabilitas Dengan Struktur Modal ... 18

2.2.4 Penelitian Terdahulu ... 20

2.3 Hipotesis ... 22

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 23

3.2 Metode Penelitian ... 23

3.2.1 Desain Penelitian ... 24

3.3 Operasionalisasi Variabel ... 26

3.4 Sumber Data ... 29

3.5 Teknik Penentuan Data ... 29

3.6 Metode Pengumpulan Data ... 33

3.7 Rancangan Analisis dan Pengujian Hipotesis ... 34

x

4.1 Hasil Penelitian ... 49

4.1.1 Gamabaran Umum Bursa Efek Indonesia ... 49

4.1.1.1 Sejarah Bursa Efek Indonesia ... 49

4.1.1.2 Struktur Organisasi Bursa Efek Indonesia ... 58

4.1.1.3 Uraian Tugas ... 60

4.1.1.4 Aktivitas Bursa Efek Indonesia ... 72

4.1.2 Analisis Deskriptif ... 73

4.1.2.1 Analisis Deskriptif Profitabilitas ... 73

4.1.2.2 Analisis Deskriptif Struktur Modal ... 77

4.1.2.3 Analisis Deskriptif Nilai Perusahaan ... 81

4.1.3 Analisis Verikatif ... 85

4.1.4 Analisis Jalur ... 89

4.1.4.1 Pengaruh Langsung dan Tidak Langsung ... 92

4.1.4.2 Pengujian Hipotesis ... 93

4.2 Pembahasan ... 96

4.2.1 Pengaruh Profitabilitas Terhadap Nilai Perusahaan ... 96

4.2.2 Pengaruh Struktur Modal Terhadap Nilai Perusahaan ... 98

xi

DAFTAR PUSTAKA ... 104

LAMPIRAN - LAMPIRAN ... 107

Permohonan Penelitian ... 108

Formulir Keterangan BEI ... 109

Surat Publikasi ... 110

Kartu Bebas Pinjam... 111

Kartu Peserta Sidang UP ... 111

Berita Acara Bimbingan Skripsi ... 112

Lembar Revisi Sidang UP ... 113

Lembar Revisi Sidang Skripsi ... 114

Bukti Pembayaran Biaya Kuliah ... 116

Lampiran Output SPSS ... 117

Summary of Financial Statement INTP ... 118

Summary of Financial Statement SMCB ... 121

Summary of Financial Statement SMGR ... 124

Laporan Keuangan PT. Indocement Tunggal Prakarsa Tbk ... 127

Laporan Keuangan PT. Holcim Indonesia Tbk ... 149

Laporan Keuangan PT. Semen Indonesia Tbk ... 171

xii

2.1 TABEL PENELITIAN TERDAHULU ... 20

3.1 TABEL DESAIN PENELITIAN ... 25

3.2 TABEL OPERASIONAL VARIABEL ... 28

3.3 TABEL POPULASI PENELITIAN ... 30

3.4 TABEL JUMLAH SAMPEL EMITEN ... 32

3.5 TABEL SAMPEL ... 32

3.6 TABEL KEERATAN KORELASI ... 39

4.1 TABEL PERKEMBANGAN PROFITABILITAS ... 73

4.2 TABEL PERKEMBANGAN STRUKTUR MODAL ... 77

4.3 TABEL PERKEMBANGAN NILAI PERUSAHAAN ... 81

4.4 TABEL KEERATAN KORELASI ... 87

4.5 TABEL KORELASI ANTAR VARIABEL ... 87

4.6 TABEL KOEFISIEN JALUR ... 90

4.7 TABEL PENGARUH LANGSUNG DAN TIDAK LANGSUNG ... 92

xiii

3.1 GAMBAR MODEL ANALISIS JALUR ... 41

3.2 GAMBAR PENERIMAAN DAN PENOLAKAN HIPOTESIS ... 47

4.1 GAMBAR PERKEMBANGAN PROFITABILITAS ... 74

4.2 GAMBAR PERKEMBANGAN STRUKTUR MODAL ... 78

4.3 GAMBAR PERKEMBANGAN NILAI PERUSAHAAN ... 82

4.4 GAMBAR MODEL ANALISIS JALUR ... 86

4.5 GAMBAR DIAGRAM JALUR ... 92

4.6 GAMBAR KURVA PROFITABILITAS ... 95

104

Perusahaan Di Bursa Efek Indonesia. Accounting Major ; Vol 1, No 01 (2012) : November 2012

Chandra Wijaya dan Said Kelana.2005. Riset Keuangan. Gramedia Pustaka Utama, Jakarta : 39-41

Ferdi Hermawan dan Mulia Nurdhiana. Pengaruh Book Value (BV), Price to Book Value (PBV), Earnings Per Share (EPS), dan Price Earning Ratio (PER) Terhadap Harga Saham Perusahaan Food and Beverage Yang Terdaftar Di Bursa Efek Indonesia Tahun 2007 – 2010.

Fuad dan Sugiarto.2000. Pengantar Bisnis. Gramedia Pustaka Utama, Jakarta : 23

Handono Mardiyanto.2008. Intisari Manajemen Keuangan. Grasindo, Jakarta : 258

Hendri Ma’ruf.2006. Pemasaran Ritel. Gramedia Pustaka Utama, Jakarta : 168

Hidayat, Anang.2007. Strategi Six Sigma (Peta Pengembangan Kualitas dan Kinerja Bisnis). Elex Media Komputindo, Jakarta : 1

Hj. Henny Septiana Amalia. Analisis Pengaruh Earnings Per Share, Return On Invesment, Dan Debt To Equity Ratio Terhadap Harga saham Perusahaan Farmasi Di Bursa Efek Indonesia. Jurnal Manajemen dan Akuntansi, Vol.11 No.28, Oktober 2010.

Horrison, Walter T. (2011). Akuntansi Keuangan Edisi 8 Jilid 1 Edisi IFRS. Penerbit : Erlangga

James C. Van Horne dan John M. Wachowicz, JR.2005. Fundamentals of Financial Management (Prinsip-Prinsip Manajemen Keuangan). Salemba Empat, Jakarta : 252

Jogiyanto. (2008). Metodologi Penelitian Sistem Informasi : Pedoman dan Contoh Melakukan penelitian di Bidang Sistem Teknologi Informasi. Yogyakarta, Andi

Linda dan Fazli Syam BZ. Hubungan Laba Akuntansi, Nilai Buku Dan Total Arus Kas Dengan Market Value : Studi Akuntansi Relevansi Nilai. Jurnal Riset Akuntansi Indonesia Vol.8 No.3, September 2005.

Manurung, Adler Haymans.2006. Cara Menilai Perusahaan. Elex Media Komputindo, Jakarta : 24

Nafarin.2007. Penganggaran Perusahaan. Salemba Empat, Jakarta : 306

Noer Sasongko dan Nila Wulandari. Pengaruh EVA Dan Rasio – Rasio Profitabilitas Terhadap Harga Saham. Empirika, Vol.19 No.1, Juni 2006.

Pearce dan Robinson.2008. Manajemen Strategis (Formulasi, Implementasi dan Pengendalian). Salemba Empat, Jakarta : 241

Prastowo. (2002). Analisis Laporan Keuangan Hotel Edisi 1. Penerbit : Andi Publisher

Sawir, Agnes.2004. Kebijakan Pendanaan dan Restrukturisasi Perusahaan. Gramedia Pustaka Utama, Jakarta : 43-81

Sugiyono. (2011). Metode Penelitian Kuantitatif Kualitatif dan R&D (12th ed). Bandung: Alfabeta.

Tandelilin, Eduardus.2001. Portofolio dan Investasi. Kanisius, Yogyakarta : 240

Tryfino. (2009). Cara Cerdas Berinvestasi Saham. Penerbit : Transmedia Pustaka

Li-Ju Chen (Taiwan), Shun-Yu Chen (Taiwan). The Influence Of Profitability On Firm Value. Investment Management and Financial Innovations, Volume 8, Issue 3, 2011

v

Assalammualaikum Wr.Wb

Alhamdulilah segala puji dan syukur penulis panjatkan kehadirat Allah

SWT, atas segala karunia dan ridhoNya, serta shalawat serta salam kepada Nabi

Muhammad SAW, akhirnya penulis dapat menyelesaikan karya tulis (skripsi) ini

yang berjudul “

PENGARUH PROFITABILITAS DAN STRUKTUR

MODAL

TERHADAP

NILAI

PERUSAHAAN

PADA

PERUSAHAAN INDUSTRI SEMEN YANG TERDAFTAR DI

BEI TAHUN 2003

-

2013

”, sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi di Universitas Komputer Indonesia.Penulis menyadari masih banyak kekurangan karena keterbatasan

pengetahuan, kemampuan, serta pengalaman penulis dalam penyusunan karya

tulis (skripsi) ini. Namun penulis mengharapkan semoga karya tulis (skripsi) ini

dapat memberi manfaat khususnya bagi penulis dan umumnya bagi pihak lain

vi

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc, selaku Rektor Universitas Indonesia.

2. Prof. Dr. Hj Dwi Kartini, SE., Spec., Lic, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Inta Budi Setyanusa., SE., M.Ak, selaku Dosen Pembimbing yang penuh keikhlasan berkenan memberikan bimbingan, membina dan mengarahkan

penulis sehingga karya tulis (skripsi) ini dapat selesai.

5. Siti Kurnia Rahayu, SE. M.Ak,. Ak, CA, selaku Dosen Wali kelas Ak-4.

6. Seluruh Staff Dosen Pengajar Universitas Komputer Indonesia yang telah membekali pengetahuan kepada penulis.

7. Seluruh Sekretariat Program Studi Akuntansi Universitas Komputer Indonesia yang telah memberikan informasi dan pelayanan yang baik.

8. Orang tua tercinta yang telah memberikan doa, kasih sayang dan dukungan secara terus-menerus secara moril maupun secara materil.

9. Keluarga tercinta yang telah memberikan doa dan dukungan untuk keberhasilan penulis.

vii

Keluarga besar Himpunan Mahasiswa Akuntansi yang telah memberikan

saya banyak pengalaman dan pengetahuan berorganisasi.

13.Sahabat terbaik Andi Juansyah yang bersedia berbagi semua suka dan duka.

14.Kedua adik saya Sarah Salsabilla Lubis dan Iqbal Prayuda Lubis yang selalu mendukung saya.

15.Semua pihak yang ikut membantu dan terlibat dalam penyusunan skripsi ini.

Dengan segala keterbatasan, penulis memohon maaf apabila penulisan

karya tulia (skripsi) ini masih belum sempurna. Semoga apa yang telah penulis

sajikan dalam karya tulis (skripsi) ini dapat bermanfaat khususnya bagi penulis

dan umumnya bagi semua pihak yang membaca.

Akhir kata, semoga semua kebaikan yang telah diberikan kepada penulis

mendapatkan balasan yang setimpal dan pahala dari Allah SWT, Amin.

Wassaalamu’alaikum Wr.Wb

Bandung, Agustus 2014 Penulis

2.1 Kajian Pustaka

2.1.1 Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dengan sumber

daya yang tersedia. (M.Nafarin, 2007:306)

Profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan keputusan

yang dipilih oleh manajemen suatu organisasi. (Pearce/Robinson, 2008:241)

Profitabilitas adalah salah satu faktor utama dalam upaya pencapaian sukses

bisnis dalam sebuah korporasi. Keuntungan yang besar ditentukan dari tingkat

keberhasilan aktivitas penjualan yang disertai dengan pemanfaatan biaya produksi

-operasional yang rendah. (Anang Hidayat, 2007:1)

Profitabilitas, yaitu tingkat pencapaian laba. Dengan demikian, profitabilitas

adalah tolak ukur laba. Laba diperoleh dengan menambahkan keuntungan pada harga

pokok penjualan (yaitu biaya-biaya yang berkaitan dengan harga barang, biaya

pengiriman, biaya gudang, dan lain-lain) dan biaya overhead (yaitu biaya-biaya

operasional tetap bulanan yang terpisah dari belanja marchandise). (Hendri Ma’ruf, 2006:168)

Berdasarkan pernyataan di atas dapat dikatakan Profitabilitas merupakan

pencapaian sukses bisnis dalam sebuah korporasi yang diperoleh dengan

menambahkan keuntungan pada harga pokok penjualan dan biaya overhead. Beberapa faktor yang mempengaruhi profitabilitas perusahaan, yaitu :

1. Jenis Perusahaan

Profitabilitas perusahaan akan sangat bergantung pada jenis perusahaan, jika

perusahaan menjual barang konsumsi atau jasa biasanya akan memiliki

keuntungan yang stabil dibandingkan dengan perusahaan yang memproduksi

barang-barang modal.

2. Umur Perusahaan

Sebuah perusahaan yang telah lama berdiri akan lebih stabil bila dibandingkan

dengan perusahaan yang baru berdiri. Umur perusahaan ini adalah umur sejak

berdirinya perusahaan hingga perusahaan tersebut masih mampu menjalankan

operasinya.

3. Skala Perusahaan

Jika skala ekonominya lebih tinggi, berarti perusahaan dapat menghasilkan

produk dengan biaya yang rendah. Tingkat biaya rendah tersebut merupakan

cara untuk memproleh laba yang diinginkan.

4. Harga Produksi

Perusahaan yang biaya produksinya relatif lebih murah akan memiliki

keuntungan yang lebih baik dan stabil daripada perusahaan yang biaya

5. Habitat Bisnis

Perusahaan yang bahan produksinya dibeli atas dasar kebiasaan (habitual

basis) akan memperoleh kebutuhan lebih stabil dari pada non habitual basis.

6. Produk yang Dihasilkan

Perusahaan yang bahan produksinya berhubungan dengan kebutuhan pokok

biasanya penghasilan perusahaan tersebut akan lebih stabil daripada

perusahaan yang memproduksi barang modal. (Munawar, 1995)

2.1.2 Struktur Modal

Struktur modal adalah bauran sumber pendanaan permanen (jangka panjang)

yang digunakan perusahaan. (Agnes Sawir, 2004:43)

Struktur modal merupakan kombinasi antara berbagai komponen pada sisi

kanan neraca. Secara umum merupakan kombinasi anatara utang dan ekuitas. (Said

Kelana Asnawi & Chandra Wijaya, 2005:39)

Struktur modal didefinisikan sebagai komposisi dan proporsi utang jangka

panjang dan ekuitas yang ditetapkan perusahaan. (Handono Mardiyanto, 2008:258)

Struktur modal adalah perbandingan antara modal ekuitas dengan hutang

jangka panjang. (Sawidji Widoatmodjo, 2004:40)

Berdasarkan pernyataan di atas dapat dikatakan Struktur Modal merupakan

sumber pendanaan permanen yang merupakan kombinasi komponen pada sisi kanan

2.1.2.1 Komponen Struktur Modal

Komponen struktur modal terbagi menjadi dua, yaitu pendanaan internal

dan pendanaan eksternal.

1. Pendanaan Internal (Laba Ditahan)

Laba ditahan merupakan modal yang dihasilkan sendiri oleh sebuah

perusahaan. Akun laba ditahan mencerminkan akumulasi laba atau rugi yang

tidak dibagikan sejak berdirinya perusahaan . Akun ini berkebalikan dengan

modal saham dan tambahan modal yang berasal dari setoran modal pemegang

saham. (Wild, Subryaman & Hasley, 2004)

Laba ditahan merupakan cara untuk melakukan estimasi biaya laba

ditahan adalah dengan cara mendiskontokan aliran kas atau pendekatan

penilaian deviden yang diharapkan akan diterima oleh para pemegang saham.

(Febriyanti, 2008)

Secara teoritis, biaya laba ditahan akan lebih rendah daripada biaya

modal yang berasal dari hutang maupun dari saham baru. Hal ini disebabkan

karena dalam penjualan saham baru bisanya terdapat biaya emisi atau

flotation cost yang harus ditanggung perusahaan. (Febriyanti, 2008)

2. Pendanaan Eksternal

Hutang jangka panjang adalah kewajiban yang jatuh tempo melebihi

satu tahun, di neraca ditampilkan sebagai hutang tidak lancar. (Ormiston,

2.1.3 Nilai Perusahaan

Nilai perusahaan merupakan harga jual perusahaan yang dianggap layak oleh

calon investor sehingga ia mau membayarnya, jika suatu perusahaan akan dijual (go public). (M.Fuad, 2000:23)

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli

apabila perusahaan tersebut dijual, semakin tinggi nilai perusahaan semakin besar

kemakmuran yang akan diterima oleh pemilik perusahaan. (Suad Husnan dan Enny

Pudjiastuti, 2002:7)

Nilai perusahaan adalah nilai jual sebuah perusahaan sebagai suatu bisnis

yang sedang beroperasi. (Agus Sartono, 2001:487)

Berdasarkan pernyataan di atas dapat dikatakan Nilai Perusahaan merupakan

nilai jual sebuah perusahaan yang bersedia dibayar oleh calon pembeli apabila

perusahaan tersebut dijual (go public).

Beberapa pendekatan yang biasa dilakukan untuk nilai perusahaan, di

antaranya:

a. Pendekatan laba antara lain metode rasio tingkat laba atau Price Earning

Ratio.

b. Pendekatan arus kas antara lain metode diskonto arus kas. c. Pendekatan deviden antara lain metode pertumbuhan dividen.

d. Pendekatan aktiva antara lain metode penilaian aktiva. e. Pendekatan harga saham.

Nilai perusahaan dalam beberapa literatur yang dihitung berdasarkan harga

saham disebut dengan beberapa istilah di antaranya:

1. Price to Book Value (PBV) yaitu perbandingan antara harga saham dengan

nilai buku saham.

2. Market to Book Ratio (MBR) yaitu perbandingan antara harga pasar saham

dengan nilai buku saham.

3. Market to Book Assets Ratio yaitu ekpektasi pasar tentang nilai dari peluang

investasi dan pertumbuhan perusahaan yaitu perbandingan antara nilai pasar

aset dengan nilai buku aset.

4. Enterprise value (EV) yaitu nilai kapitalisasi market yang dihitung sebagai

nilai kapitalisasi pasar ditambah total kewajiban ditambah minority interest

dan saham preferen dikurangi total kas dan ekuivalen kas.

5. Price Earnings Ratio (PER) yaitu harga yang bersedia dibayar oleh pembeli

apabila perusahaan itu dijual

6. Tobin’s Q yaitu nilai pasar dari suatu perusahaan dengan membandingkan nilai

pasar suatu perusahaan yang terdaftar di pasar keuangan dengan nilai

penggantian aset (asset replacement value) perusahaan.

7. Market value yaitu nilai perusahaan merupakan nilai pasar atas surat berharga

2.2 Kerangka Pemikiran

Kerangka pemikiran merupakan suatu model konseptual tentang bagaimana

teori yang berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai

masalah riset. (Umar, 2002:242)

Struktur modal merupakan gambaran dari bentuk proporsi finansial

perusahaan yaitu antara modal yang dimiliki yang bersumber dari utang jangka

panjang (long-term liabilities) dan modal sendiri (shareholder’s equity) yang menjadi sumber pembiayaan suatu perusahaan. (Irham Fahmi, 2011 : 106)

Profitabilitas mengukur efektifitas manajemen secara keseluruhan yang di

tujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya

dengan penjualan maupun investasi. (Irham Fahmi, 2011:68)

Nilai perusahaan merupakan nilai atau harga pasar yang berlaku atas saham

umum perusahaan. (Martin. et al, 2000:11)

Ketika perusahaan mengalami peningkatan dalam kemampuannya untuk

memperoleh keuntungan (profitabilitas), maka perusahaan mempunyai

kecenderungan untuk mengurangi porsi utang dan menambah porsi ekuitas dalam

struktur modalnya. Hal ini dilakukan dengan cara menahan keuntungan (retained earning). Jika perusahaan memutuskan menetapkan struktur modal dalam jumlah yang besar, kemungkinan tingkat likuiditas akan terjaga namun kesempatan untuk

memperoleh laba yang besar akan menurun yang pada akhirnya berdampak pada

2.2.1 Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Semakin baik pertumbuhan profitabilitas berarti prospek perusahaan di masa

depan dinilai semakin baik juga, artinya nilai perusahaan juga akan dinilai semakin

baik dimata investor. Apabila kemampuan perusahaan untuk menghasilkan laba

meningkat, maka harga saham juga akan meningkat. (Husnan, 2001:317)

Profitabilitas yang tinggi menunjukkan prospek perusahaan yang baik,

sehingga investor akan merespon positif sinyal tersebut dan nilai perusahaan akan

meningkat. Hal tersebut dapat dipahami karena perusahaan yang berhasil

membukukan laba yang meningkat, mengindikasikan perusahaan tersebut

mempunyai kinerja yang baik, sehingga dapat menciptakan sentimen positif para

investor dan dapat membuat harga saham perusahaan meningkat. Meningkatnya

harga saham di pasar, maka akan meningkatkan nilai perusahaan. Berdasarkan

pernyataan tersebut dapat dikatakan bahwa profitabilitas mempunyai pengaruh positif

terhadap nilai perusahaan. (Sujoko dan Soebiantoro, 2007)

Harga saham yang meningkat mencerminkan nilai perusahaan yang baik bagi

investor. Nilai pemegang saham akan meningkat apabila nilai perusahaan meningkat

yang ditandai dengan tingkat pengembalian investasi yang tinggi kepada pemegang

saham. Tingkat pengembalian investasi kepada pemegang saham tergantung pada

laba yang dihasilkan perusahaan. (Suharli, 2006)

Dengan tingginya tingkat laba yang dihasilkan, berarti prospek perusahaan

untuk menjalankan operasinya di masa depan juga tinggi sehingga nilai perusahaan

2.2.2 Pengaruh Struktur Modal Terhadap Nilai Perusahaan

Penggunaan utang terkait struktur modal dapat mengurangi laba. Karena laba

menurun, jumlah pajak yang dibayar juga menurun. Dengan logika ini, perusahaan

yang mempunyai struktur modal kecil akan mempunyai nilai perusahaan lebih besar,

begitu juga sebaliknya. (Said Kelana Asnawi, 2005:41)

Pendekatan tradisional dalam struktur modal terhadap nilai perusahaan

terdapat keadaan pasar modal sempurna dan tidak ada pajak, sehingga struktur modal

berpengaruh terhadap nilai perusahaan. (Agnes Sawir, 2004:45)

Struktur modal dengan menggunakan modal sendiri lebih baik daripada

menggunakan utang, karena resikonya lebih besar. Resiko keuangan semakin besar

jika proporsi utang semakin besar. Dengan kata lain, biaya modal sendiri dalam

struktur modal akan meningkatkan harga saham dan akan mempengaruhi nilai

perusahaan. (Agnes Sawir, 2004:46)

Dalam Struktur Modal disimpulkan bahwa bauran pendanaan dapat

mempengaruhi nilai perusahaan. Hal ini memotivasi manajemen perusahaan untuk

mencari suatu struktur modal yang optimal bagi perusahaannya, sehingga nilai

perusahaan akan menjadi maksimum. (Agnes Sawir, 2004:81)

Perusahaan-perusahaan manufaktur yang tercatat di Bursa Efek Indonesia

periode 2005 dengan jumlah sampel sebanyak 126 perusahaan. Dari hasil pengujian

hipotesis ditemukan bahwa struktur modal terbukti secara signifikan (pada tingkat

keyakinan 95%) mempunyai hubungan positif dengan nilai perusahaan. Untuk faktor

yang terbukti secara signifikan (pada tingkat keyakinan 95%) dan mempunyai

hubungan positif dengan nilai perusahaan. (Prasetiadi, 2007)

2.2.3 Hubungan Profitabilitas Dengan Struktur Modal

Jika perusahaan memutuskan menetapkan struktur modal dalam jumlah yang

besar, kemungkinan kesempatan untuk memperoleh laba yang besar akan menurun

yang pada akhirnya berdampak pada menurunnya profitabilitas. (Brigham. E. F. &

Weston J. F, 2005:150)

Perusahaan dengan struktur modal yang menggunakan hutang yang lebih

besar akan lebih peka terhadap perubahan rentabilitas ekonomi. Penambahan atau

pengurangan hutang akan mempengaruhi profitabilitas perusahaan. Profitabilitas

dapat meningkat atau menurun sesuai dengan keuntungan yang diperoleh perusahaan

dengan adanya penggunaan hutang. (Suad Husnan, 2000:340)

Pengungkapan informasi mengenai profitabilitas dapat menggunakan berbagai

perubahan struktur modal, apabila kontrak manajerial yang sulit ditegakkan. (James

C. Van Horne, 2001:252)

Perusahaan yang mempunyai tingkat pengembalian investasi (profitabilitas)

tinggi cenderung memiliki struktur modal dalam jumlah kecil. (Weston dan Bringham

dalam Stein, 2012:3)

Semakin besar penggunaan hutang dalam struktur modal, maka semakin

nilai perusahaan sehingga struktur modal mempunyai pengaruh positif terhadap nilai

perusahaan. (Sartono dalam Stein, 2012:3)

Untuk mempermudah memahami kerangka pemikiran dalam penelitian ini, maka dapat digambarkan melalui paradigma yang memperhatikan hubungan antara

variabel dalam penelitian ini :

(Husnan, 2001:317) (Sujoko dan Soebiantoro , 2007)

(Suharli, 2006) (Lifessy , 2011)

(Brigham. E. F. & Weston J. F, 2005:150) (Suad Husnan, 2000:340)

(James C. Van Horne, 2001:252) (Weston dan Bringham dalam Stein, 2012:3) (Sartono dalam Stein, 2012:3)

(Suad Husnan dan Enny Pudjiastuti, 2002:7) (Agus Sartono, 2001:487)

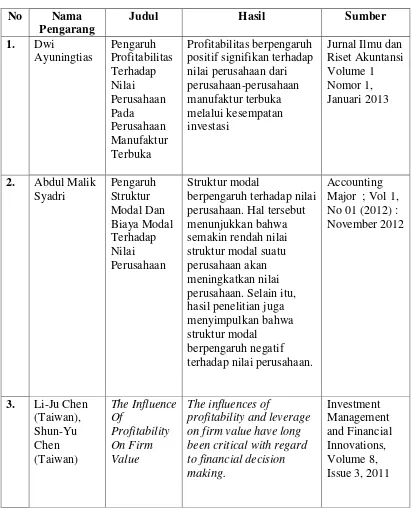

8. Faizatur Rosyadah (2011)

Pengaruh Struktur Modal Terhadap Profitabilitas

Adanya pengaruh struktur modal terhadap

profitabilitas perusahaan.

Universitas Brawijaya Malang

2.3 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pertanyaan. (Sugiyono, 2011:64).

Berdasarkan kerangka pemikiran di atas, peneliti mengambil keputusan

sementara (hipotesis) sebagai berikut :

H0 : Profitabilitas berpengaruh terhadap Nilai Perusahaan

H1: Struktur Modal berpengaruh terhadap Nilai Perusahaan

23 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek penelitian juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu. (Husein Umar, 2005:303)

Objek penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yangmempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di

pelajari dan kemudian ditarik kesimpulannya. (Sugiyono, 2011:38)

Berdasarkan definisi di atas, objek dalam penelitian ini adalah Profitabilitas, Struktur Modal dan Nilai Perusahaan pada perusahaan manufaktur semen yang

terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. (Sugiyono, 2011:2)

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif dengan pendekatan kuantitatif. Dengan menggunakan metode penelitian akan

Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan

yang lebih luas. (Sugiyono, 2011:21)

Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan. (Umi Narimawati, 2010:29)

Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau

sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan. (Sugiyono, 2011:8)

Dalam penelitian ini, metode deskriptif verifikatif tersebut digunakan untuk menguji lebih dalam pengaruh profitabilitas dan struktur modal terhadap nilai

perusahaan.

3.2.1 Desain Penelitian

Desain penelitian adalah semua proses yang diperlukan dalam perencanaan

dan pelaksanaan penelitian. (Moh. Nazir, 2009:84)

Langkah-langkah desain penelitian yang peneliti terapkan dalam penelitian

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian,berdasarkan fenomena dan dukungan teori; 6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan;

7. Menetapkan sumber data,teknik penentuan sampel dan teknik pengumpulan

data;

8. Melakukan analisis data; dan

9. Melakukan pelaporan hasil penelitian. (Umi Narimawati, 2010:30)

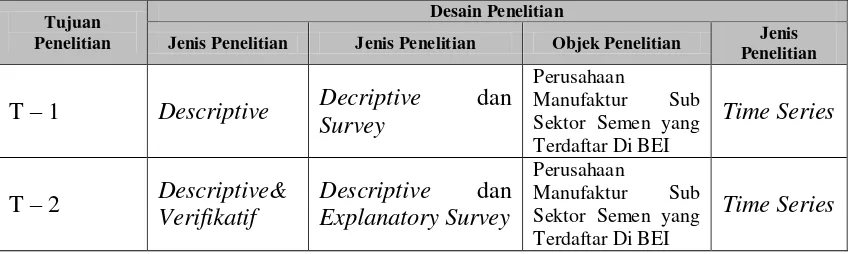

Berdasarkan penjelasan di atas, maka dapat digambarkan desain penelitian dari penelitian ini adalah sebagai berikut:

Tabel 3.1 Desain Penelitian

Tujuan Penelitian

Desain Penelitian

T – 3 Descriptive&

Verifikatif

Descriptive dan

Explanatory Survey

Perusahaan

Manufaktur Sub Sektor Semen yang Terdaftar Di BEI

Time Series

(Umi Narimawati, 2010:31)

Berikut adalah uraian dari tabel diatas :

Dari tabel diatas kemudian peneliti meguraikan sebagai berikut :

1. Tujuan penelitian pertama adalah untuk menganalisis pengaruh profitabilitas dan struktur modal terhadap nilai perusahaan dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul, melalaui unit analisis yaitu perusahaan.

2. Tujuan penelitian kedua adalah untuk menganalisis pengaruh profitabilitas

dan struktur modal terhadap nilai perusahaan secara parsial dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul,

melalaui unit analisis yaitu perusahaan.

3. Tujuan penelitian ketiga adalah untuk menganalisis profitabilitas dan struktur modal terhadap nilai perusahaan dengan secara simultan dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul, melalui unit analisis yaitu perusahaan.

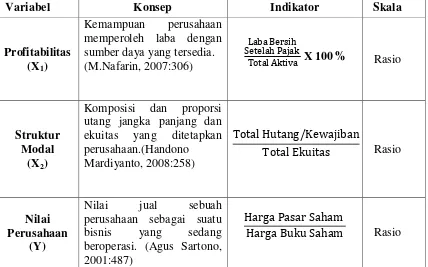

3.3 Operasionalisasi Variabel

memungkinkan bagi peneliti lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik. (Umi Narimawati, 2010:31)

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator serta

skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian mengenai pengaruh profitabilitas dan struktur modal terhadap nilai

perusahaan.

Skala atau ukuran yang digunakan dalam penelitian ini adalah rasio. “Ukuran

rasio adalah ukuran yang mencakup semua ukuran yang memberikan keterangan tentang nilai absolutedari objek yang diukur”. (Moh.Nazir, 2009:132)

Dalam skala rasio, angka nol mempunyai makna, sehingga angka nol dalam

skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu

“ Pengaruh Profitabilitas dan Struktur Modal Terhadap Nilai Perusahaan “. Maka

variabel-variabel yang diteliti dapat dibedakan menjadi dua :

a. Variabel Bebas / Independent ( X1)

b. Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang

Dalam hal ini variabel bebas yang akan berkaitan dengan

masalah yang akan diteliti adalah variabel Profitabilitas dan adalah

Struktur Modal. Dalam operasionalisasinya variabel ini diukur oleh instrument pengukur dalam bentuk rasio.

c. Variabel tidak Bebas / dependent (variabel Y)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. (Sugiyono, 2009:4)

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Profitabilitas (X1)

Kemampuan perusahaan memperoleh laba dengan sumber daya yang tersedia.

Komposisi dan proporsi utang jangka panjang dan ekuitas yang ditetapkan perusahaan.(Handono

perusahaan sebagai suatu bisnis yang sedang beroperasi. (Agus Sartono, 2001:487)

3.4 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sumber data

sekunder. “Data sekunder yaitu sumber yang tidak langsung memberikan data kepada pengumpul data”. (Sugiyono, 2011:137)

Data sekunder adalah data yang diperoleh dari sumber kedua atau sumber sekunder dari data yang kita butuhkan. (Burhan Bungin, 2009: 122)

Sumber sekunder merupakan sumber yang tidak langsung memberikan data

kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen. (Sugiyono, 2012:193)

Peneliti menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai laporan keuangan tahunan.

3.5 Teknik Penentuan Data

Adapun Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

Dengan demikian populasi dalam penelitian ini adalah seluruh laporan

keuangan perusahaan industri semen yang terdaftar di Bursa Efek Indonesia

sebanyak 66 laporan keuangan. Adapun rinciannya dapat dilihat pada tabel

berikut ini.

Tabel 3.3

Populasi Penelitian

Bursa Efek Indonesia (Data diolah)

2. Sampel

Sebagian dari populasi yang terpilih untuk menjadi unit pengamatan

dalam penelitian. (Umi Narimawati, 2010:38)

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. (Sugiyono, 2011:81).

Teknik Sampling merupakan teknik pengambilan sampel. Untuk menentukan sampel yang akan di gunakan dalam penelitian, terdapat beberapa

teknik sampling yang digunakan. (Sugiyono, 2012:62)

Untuk menentukan sampel yang akan diteliti terdapat berbagai teknik sampling yang digunakan. Teknik yang akan digunakan oleh penulis yang

sesuai dengan judul adalah nonprobability sampling.

Nonprobability Sampling adalah teknik pengumpulan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi anggota sampel. (Sugiyono, 2012:66)

Adapun jenis nonprobability sampling yang digunakan oleh penulis adalah sampling purposive.

Sampling Purposive adalah Teknik penentuan sampel dengan pertimbangan tertentu. (Sugiyono, 2012: 68)

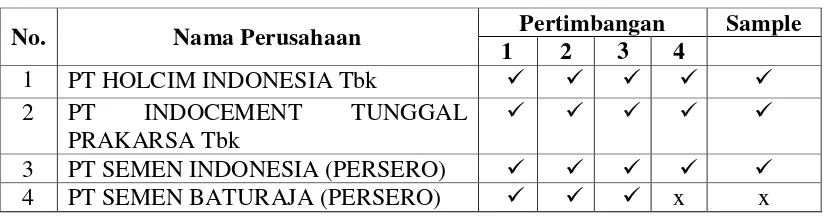

Untuk itu penulis mempunyai kriteria terhadap sampel yang akan diteliti yaitu berdasarkan pendapat Hair et Al. Pengambilan sampel dengan kriteria sebagai berikut:

1) Data emiten berupa laporan keuangan tahunan perusahaan yang diteliti.

4) Laporan keuangan telah diaudit dengan pendapat Wajar Tanpa Pengecualian dan dilengkapi dengan opini auditor selama 10 tahun ke belakang.

Tabel 3.4

Jumlah Sampel Emiten

No. Nama Perusahaan Pertimbangan Sample

1 2 3 4

1 PT HOLCIM INDONESIA Tbk

2 PT INDOCEMENT TUNGGAL

PRAKARSA Tbk

3 PT SEMEN INDONESIA (PERSERO)

4 PT SEMEN BATURAJA (PERSERO) x x

Berdasarkan uji kriteria di atas, maka penulis mengambil sampel laporan

keuangan perusahaan industri semen yang terdaftar di Bursa Efek Indonesia sebanyak 33 laporan keuangan. Adapun rinciannya sebagai berikut :

Tabel 3.5

Tabel Sampel

No Kode Nama Perusahaan Tahun

Sampel

Jumlah Sampel

1 SMCB PT HOLCIM INDONESIA Tbk 2004-2013 10

2 INTP PT INDOCEMENT TUNGGAL

PRAKARSA Tbk 2004-2013 10

3 SMGR PT SEMEN INDONESIA

(PERSERO) 2004-2013 10

TOTAL SAMPEL 33

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Penelitian Lapangan (Field Research)

Penelitian lapangan yaitu penelitian yang dilakukan secara langsung

diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara:

a. Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung ke bagian staf perpustakaan yang ada di Bursa Efek Indonesia untuk memperoleh data

berupa laporan keuangan perusahaan industri semen yang terdaftar di Bursa Efek Indonesia.

b. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang berhubungan

dengan perusahaan. Berdasarkan penelitian ini diharapkan akan memperoleh data mengenai pengaruh profitabilitas dan struktur modal terhadap nilai perusahaan serta informasi-informasi lain yang diperlukan

2. Penelitian Kepustakaan (Library Research)

Pengumpulan data dilakukan dengan membaca literatur-literatur, buku-buku

mengenai teori permasalahan yang diteliti dan menggunakan media internet sebagai media pendukung dalam penelusuran informasi tambahan mengenai

teori maupun data-data yang diperlukan dalam penelitian ini.

3.7 Rancangan Analisis dan Pengujian Hipotesis 3.7.1 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis

data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan

yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. (Umi Narimawati, 2010:41)

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode analisis deskriptif (kualitatif) dan verifikatif (kuantitatif) dengan pendekatan kuantitatif.

a. Analisis Deskriptif atau Kualitatif

Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut

dilapangan, dan membuat laporan penelitian secara mendetail”. (Sugiyono, 2011:14)

b. Analisis Verifikatif atau Kuantitatif

Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik

yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian

dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa

tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.

(Sugiyono, 2011:31)

Adapun teknik yang digunakan dalam penelitian ini adalah Path Analysis

(Analisis Jalur). Adapun teknik analisis statistik yang digunakan dalam penelitian ini

adalah Path Analysis (Analisis Jalur). Menurut Juanim (2004:17-25) mengemukakan penjabaran mengenai analisis jalur sebagai berikut:

1. Konsep Dasar

Analisis jalur adalah bagian dari model regresi yang dapat digunakan untuk menganalisis hubungan sebab akibat antar satu variabel dengan variabel

dependen variabel dapat berupa pengaruh langsung dan tidak langsung (direct

dan indirect effect), atau dengan kata lain analisis jalur memperhitungkan adanya pengaruh langsung dan tidak langsung.

2. Analisis Korelasi Pearson

Besarnya pengaruh masing-masing komponen variabel bebas terhadap variabel tidak bebas yaitu profitabilitas terhadap nilai perusahaan dan struktur modal terhadap nilai perusahaan dapat diketahui dengan menggunakan

Korelasi Pearson. Koefisien Korelasi Pearson antara masing-masing variabel independen tersebut dengan variabel dependen dapat dihitung sebagai berikut:

r = ∑ ∑ ∑

√{ ∑ ∑ } { ∑ ∑ }

Sumber:Umi Narimawati (2010:50)

Besarnya koefisien korelasi adalah -1 ≤ r ≤ 1: a. Apabila (-) berarti terdapat hubungan negative

b. Apabila (+) berarti terdapat hubungan positif Intepretasi dari nilai koefisien korelasi:

a. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat

dan mempunyai hubungan yang berlawanan (jika x naik maka y turun atau sebaliknya).

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y,

variabel X2 dan Y, X3 dan Y sebagai berikut:

rx1y ∑ ∑ ∑

√[ ∑ ∑ ] [ ∑ ∑ ]

rx2y ∑ ∑ ∑

√[ ∑ ∑ ] [ ∑ ∑ ]

(M.Nazir, 2009: 464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

i. Koefisien korelasi parsial

Koefisien korelasi parsial antara X1 terhadap Y, bila X2 dianggap konstan

dapat dihitung dengan menggunakan rumus sebagai berikut:

√ ( )

ii. Koefisien korelasi parsial

Koefisien korelasi parsial antara X2 terhadap Y, apabila X1 dianggap dapat

dihitung dengan menggunakan rumus sebagai berikut:

iii.Koefisien korelasi parsial

Koefisien korelasi parsial antara X3 terhadap Y, apabila X1 dan X2 dianggap

dapat dihitung dengan menggunakan rumus sebagai berikut:

√ ( )

iv.Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X1, X2 terhadap Y dapat dihitung dengan

menggunakan rumus sebagai berikut:

√

( )

Besarnya koefisien korelasi adalah -1 ≤ r ≤ 1: a. Apabila (-) berarti terdapat hubungan negative

b. Apabila (+) berarti terdapat hubungan positif Interpretasi dari nilai koefisien korelasi:

c. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel

Apabila r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

Ketentuan untuk melihat keeratan korelasi :

Tabel 3.6

Tingkat Keeratan Korelasi

0,00 – 0,199 Sangat rendah (hampir tidak ada hubungan)

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber:Sugiyono (2011)

3. Analisis Koefisien Determinasi

Besarnya pengaruh profitabilitas (X1) dan struktur modal (X2) terhadap nilai

perusahaan (Y) dapat diketahui dengan menggunakan analisis koefisien determinasi atau disingkat Kd yang diperoleh dengan mengkuadratkan

koefisien korelasinya yaitu:

Sumber:Umi Narimawati(2010:50)

Keterangan:

Kd = Koefisien Determinasi atau Seberapa Jauh Perubahan Variabel Y Dipergunakan oleh

Variabel X

r 2 = Kuadrat Koefisien Korelasi ; 100% = Pengkali yang menyatakan dalam persentase

Dengan diketahuinya koefisien korelasi antara masing-masing profitabilitas

(X1) dan struktur modal (X2) serta nilai perusahaan (Y), kita bisa menentukan

mengetahui besarnya pengaruh yang ditimbulkan masing-masing variabel bebas (X1 dan X2) terhadap variabel terikat (Y).

Pada hakikatnya nilai r berkisar antara -1 dan 1, bila r mendekati -1 atau 1 maka dapat dikatakan bahwa ada hubungan yang erat antara variabel bebas

dengan variabel terikat. Bila r mendekati 0, maka dapat dikatakan bahwa hubungan antara variabel bebas dengan variabel terikat sangat lemah atau bahkan tidak ada.

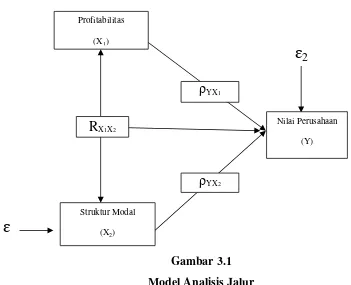

4. Path Diagram (Diagram Jalur)

Diagram jalur adalah alat untuk melukiskan secara grafis, struktur hubungan

kausalitas antar variabel independen, intervening (intermediary) dan dependen. Untuk mempresentasikan hubungan kausalitas diagram jalur menggunakan simbol anak panah berkepala satu (single-headed arrow), ini mengindikasikan adanya pengaruh langsung antara variabel eksogen atau intervening dan variabel dependen, anak panah ini juga menghubungkan error

ɛ

ɛ

2Gambar 3.1 Model Analisis Jalur

Gambar diagram jalur seperti terlihat pada gambar 3.1 dapat diformulasikan kedalam 2 bentuk persamaan struktural sebagai berikut:

Persamaan Jalur Sub Struktur Pertama X =

ρ

X2X1X1 +ɛ

1Persamaan Jalur Sub Struktur Kedua Y =

ρ

YX1X1 +ρ

YX2X2 +ɛ

25. Pengaruh Tidak Langsung dan Total

Seperti telah dijelaskan sebelumnya bahwa analisis jalur memperhitungkan

pengaruh langsung dan tidak langsung. Berdasarkan diagram jalur kita dapat

melihat bagaimana pengaruh langsung dan tidak langsung tersebut. Pengaruh langsung adalah pengaruh dari satu variabel independen ke variabel dependen,

tanpa melalui variabel dependen lainnya. Sedangkan pengaruh tidak langsung adalah situasi dimana variabel independen mempengaruhi variabel dependen

melalui variabel lain yang disebut variabel intervening (intermediary). Adapun yang dimaksud pengaruh total adalah penjumlahan pengaruh langsung dan pengaruh tidak langsung. Pengaruh langsung, pengaruh tidak

langsung dan pengaruh total dapat dilihat dengan uraian sebagai berikut : 1. Pengaruh Langsung (Direct Effect (DE))

Pengaruh dari X1 dan X2 terhadap Y, atau lebih sederhana dapat disajikan

sebagai berikut :

X1Y ; PX1-Y .PX1-Y

X2 Y ; PX2-Y . PX2-Y

2. Pengaruh Tidak Langsung (Indirect Effect (IE))

Sedangkan pengaruh tidak langsung (indirect effect) adalah pengaruh dari X1 terhadap Y melalui X2 dan dari X2 terhadap Y melalui X1, atau lebih

sederhana dapat disajikan sebagai berikut :

X1X2 Y ; PX2-Y .r X1-X2 .PX1-Y

X2X1 Y ; PX1-Y .r X1-X2 .PX2-Y

3. Pengaruh Total (Total Effect (TE))

Pengaruh total adalah penjumlahan DE dan IE sebagai berikut :

TE = {( PX1-Y .PX1-Y + PX2-Y .r X1-X2.PX1-Y) + ( PX2-Y .PX2-Y + PX1-Y . r X1-X2 .PX2 -Y) + ... + (Pyni . Pyna + Pyni .r nina .Pna)

Untuk mengetahui besarnya koefisien korelasi antar variabel independen, maka, penelitian ini juga menggunakan koefisien korelasi Pearson yang diolah melalui SPSS. Sedangkan untuk mengetahui kuat lemahnya hubungan antar variabel

independen dan hubungan variabel independen dengan variabel dependen, maka dapat dinyatakan dengan fungsi linear (paling tidak mendekati) dan diukur dengan

suatu nilai yang disebut koefisien korelasi.

Menurut Supranto (2000 : 152) mengemukakan nilai koefisien korelasi ini paling sedikit -1 dan paling besar 1, jadi jika r = koefisien korelasi maka nilai r dapat

dinyatakan sebagai berikut : -1 ≤ r ≤ +1

Artinya :

1. Jika r = 1, hubungan X dan Y sempurna dan positif (mendekati 1, yaitu hubungan sangat kuat dan positif). Korelasi positif artinya hubungan antara variabel independen

dengan variabel dependen bersifat searah. Dengan kata

lain, peningkatan atau penurunan nilai X terjadi bersama-sama dengan kenaikan atau

2. Jika r = -1, atau mendekati -1, hubungan X dan Y sempurna dan negatif 9mendekati -1, yaitu hubungan sangat kuat dan negatif). Korelasi negatif artinya

hubungan antara variabel independen dengan dependen bersifat berlawanan. Dengan kata lain peningkatan nilai X terjadi bersama-sama dengan penurunan nilai Y atau

sebaliknya.

3. Jika r = 0, hubungan X dan Y lemah sekali atau tidak ada hubungan. Maka hubungan antara variabel independen dengan variabel dependen dikatakan sangat

lemah atau tidak ada hubungan sama sekali. Dengan kata lain hubungan antara variabel X dengan variabel Y sangat lemah atau tidak terdapat hubungan sama sekali.

3.7.2 Pengujian Hipotesis

Pengujian hipotesis adalah salah satu cara dalam statistika untuk menguji

“parameter” populasi berdasarkan statistik sampelnya, untuk dapat diterima atau

ditolak pada tingkat signifikansi tertentu. (Andi Supangat, 2007:293)

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. (Sugiyono, 2011:159)

Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan

sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah.Sebagai wahana untuk menetapkan kesimpulan sementara tersebut

1. Pengujian Secara Simultan

Melakukan uji F untuk mengetahui pengaruh seluruh variable bebas secara

simultan terhadap variable terikat.

a. Rumus uji F yang digunakan adalah :

⁄

⁄

R = koefisien kolerasi ganda K = jumlah variabel independen n = jumlah anggota sampel

Pengujian ini dilakukan untuk mengetahui apakah semua variable bebas secara bersama-sama dapat berperan atas variable terikat. Pengujian ini dilakukan

menggunakan distribusi F dengan membandingkan antara nilai F-kritis dengan nilai F-test yang terdapat pada Tabel Analisis of Variance (ANOVA) dari hasil perhitungan dengan micro-soft. Jika nilai Fhitung > Fkritis, maka H0 yang menyatakan

bahwa variasi perubahan nilai variable bebas tidak dapat menjelaskan perubahan nilai variable terikat ditolak dan sebaliknya.

b. Hipotesis

H0 ; ρ = 0, Secara simultan profitabilitas dan struktur modal tidak

berpengaruh terhadap nilai perusahaan

H1 ; ρ ≠ 0, Secara simultan profitabilitas dan struktur modal

berpengaruh terhadap nilai perusahaan

H0 ditolak apabila Fhitung > Fkritis(α = 0,05)

2. Pengujian Secara Parsial

Untuk menguji apakah ada pengaruh signifikan dari variabel-variabel bebas (X) terhadap variabel terikat (Y), selanjutnya pengujian dilakukan dengan

menggunakan uji statistik t dengan langkah-langakah sebagai berikut: Rumus uji t yang digunakan adalah :

√

Hasilnya bandingkan dengan tabel t untuk derajat bebas n-k-1 dengan taraf signifikansi 5%.

Melakukan uji t untuk menguji pengaruh masing-masing variabel bebas terhadap variable terikat, hipotesisnya sebagai berikut :

H01; ρ = 0, profitabilitas tidak berpengaruh terhadap nilai perusahaan.

H11; ρ ≠ 0, profitabilitas berpengaruh terhadap nilai perusahaan.

H02; ρ = 0, struktur modal tidak berpengaruh terhadap nilai perusahaan.

H12; ρ ≠ 0, struktur modal berpengaruh terhadap nilai perusahaan.

Kriteria pengakuannya yaitu sebagai berikut:

H0 ditolak apabila thitung < ttabel(α = 0,05)

Jika menggunakan tingkat kekeliruan (α = 0,01) untuk diuji dua pihak, maka

a) Jika t hitung≥ t tabel maka Ho ada di daerah penolakan, berarti Ha diterima

artinya antara variabel X dan variabel Y ada hubungannya.

b) Jika t hitung ≤ t tabel maka Ho ada di daerah penerimaan, berarti Ha

ditolak artinya antara variabel X dan variabel Y tidak ada hubungannya.

Sumber: Sugiyono (2011:185)

Gambar 3.2

Daerah Penerimaan dan Penolakan Hipotesis

3. Penarikan Kesimpulan Hipotesis

Daerah yang diarsir merupakan daerah penolakan dan berlaku sebaliknya. Jika t hitung jatuh di daerah penolakan (penerimaan) maka Ho ditolak (diterima) dan Ha diterima (ditolak). Artinya koefisien regresi signifikan (tidak signifikan).

Kesimpulannya, profitabilitas dan struktur modal mempengaruhi (tidak mempengaruhi) nilai perusahaan. Tingkat signifikannya yaitu 5% (α = 0,05) artinya

1 Indonesia Stock Exchange in 2003-2013 either partially or simultaneously. The method used in this study is a descriptive analysis method with a quantitative approach.

The population used in this study are the financial statements of the balance sheet and income statement of the cement industry companies listed in Indonesia Stock Exchange in 2003-2013 were obtained from 1991 to the present year 2003-2013, Sample selection is done by using purposive sampling method the number of data as many as 10 years. The statistical method used was a path analysis using SPSS 15.

The results of this study indicate profitability partially positive and significant effect on firm value. While the negative effect of capital structure on firm value. In addition, profitability and capital structure simultaneously significant effect on firm value, meaning the value of the company is derived from the cement industry companies listed in Indonesia Stock Exchange in 2003-2013 is very dependent on its profitability and capital structure.

Keywords: Profitability, Capital Structure and Firm Value

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

Perusahaan adalah setiap bentuk usaha yang menjalankan usaha yang bersifat tetap, terus-menerus, didirikan, bekerja, dan berkedudukan di tempat tertentu dengan tujuan memperoleh laba atau keuntungan. Tujuan setiap perusahaan, yaitu untuk memaksimalkan keuntungan yang dihasilkan. (Imamul Arifin & Gina Hadi W., 1996:2)

Dalam perusahaan yang telah go public tujuannyamenjadi berbeda, yaitu meningkatkan keuntungan serta kemakmuran para pemegang saham melalui peningkatan nilai perusahaan. (Salvatore, 2005)

Nilai perusahaan adalah harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Nilai perusahaan dapat menggambarkan keadaan perusahaan. Dengan baiknya nilai perusahaan maka perusahaan akan dipandang baik oleh para calon investor, demikian pula sebaliknya. (Nurlela dan Ishaluddin, 2008)

Beberapa faktor yang mempengaruhi nilai perusahaan, diantaranya ukuran perusahaan, pertumbuhan perusahaan, keunikan perusahaan, nilai aktiva, deviden, penghematan pajak, struktur modal, fluktuasi nilai tukar, profitabilitas dan keadaan pasar modal. (Sudarma, 2004)

Rasio profitabilitas terdiri atas gross profit margin, operating profit margin, net profit margin, cash flow margin, return on assets, dan return on equity. Dalam penelitian ini rasio profitabilitas diukur dengan return on assets (ROA). (Arief Sugiono, 2008:61)

Manajer dapat menggunakan berbagai perubahaan struktur modal dan profitabilitas untuk mengungkapkan informasi mengenai nilai perusahaan. (James C. Van Horne, 2005:252)

2

1.2 Rumusan Masalah

Adapun uraian dari latar belakang penelitian dan identifikasi penelitian yang telah diuraikan diatas, maka rumusan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut:

1. Seberapa besar pengaruh profitabilitas terhadap nilai perusahaan. 2. Seberapa besar pengaruh struktur modal terehadap nilai perusahaan.

3. Seberapa besar pengaruh profitabilitas dan struktur modal terhadap nilai perusahaan.

1.3 Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk mengumpulkan, mengolah, menganalisis serta menginterpretasikan data dan informasi yang relevan dengan permasalahan yang akan dibahas oleh peneliti yaitu untuk mengetahui pengaruh profitabilitas dan struktur modal secara simultan maupun parsial terhadap nilai perusahaan. Berdasarkan rumusan masalah di atas maka tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui seberapa besar pengaruh profitabilitas terhadap nilai perusahaan. 2. Untuk mengetahui seberapa besar pengaruh struktur modal terhadap nilai perusahaan. 3. Untuk mengetahui seberapa besar pengaruh profitabilitas dan struktur modal terhadap

nilai perusahaan.

1.4 Kegunaan Penelitian

Peneliti melalui penelitian ini berharap dapat memberikan kegunaan sebagai berikut:

1.4.1 Kegunaan Teoritis

Untuk mengembangkan ilmu akuntansi khususnya mengenai profitabilitas, struktur modal dan nilai perusahaan.

1.4.2 Kegunaan Praktis

Untuk membantu memecahkan dan mengantisipasi masalah yang ada pada objek yang diteliti dan sebagai bahan masukan bagi peneliti lain yang ingin melakukan penelitian profitabilitas, struktur modal dan nilai perusahaan.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Profitabilitas

Menurut M.Nafarin (2007:306) profitabilitas adalah sebagai berikut:

“Profitabilitas adalah kemampuan perusahaan memperoleh laba dengan sumber daya yang tersedia”.

Rasio profitabilitas yang digunakan adalah return on asset (ROA) yang dihitung dengan rumus sebagai berikut :

3 2.1.3 Nilai Perusahaan

Menurut Agus Sartono (2001:487) nilai perusahaan adalah sebagai berikut:

“Nilai perusahaan adalah nilai jual sebuah perusahaan sebagai suatu bisnis yang sedang beroperasi”.

Rasio nilai perusahaan yang digunakan adalah price book value (PBV) yang dihitung dengan rumus sebagai berikut:

2.2 Kerangka Pemikiran

Dengan tingginya tingkat laba yang dihasilkan, berarti prospek perusahaan untuk menjalankan operasinya di masa depan juga tinggi sehingga nilai perusahaan yang tercermin dari harga saham perusahaan akan meningkat pula.

Menurut Husnan (2001:317) hubungan profitabilitas dengan nilai perusahaan adalah sebagai berikut:

“Semakin baik pertumbuhan profitabilitas berarti nilai perusahaan juga akan dinilai semakin baik”.

Dalam Struktur Modal disimpulkan bahwa bauran pendanaan dapat mempengaruhi nilai perusahaan. Hal ini memotivasi manajemen perusahaan untuk mencari suatu struktur modal yang optimal bagi perusahaannya, sehingga nilai perusahaan akan menjadi maksimum.

Menurut Said Kelana Asnawi (2005:41) hubungan struktur modal dengan nilai perusahaan adalah sebagai berikut:

“Perusahaan yang mempunyai struktur modal kecil akan mempunyai nilai perusahaan lebih besar”.

Jika perusahaan memutuskan menetapkan struktur modal dalam jumlah yang besar, kemungkinan kesempatan untuk memperoleh laba yang besar akan menurun yang pada akhirnya berdampak pada menurunnya profitabilitas.

Menurut Weston dan Bringham dalam Stein (2012:3) hubungan profitabilitas dengan struktur modal adalah sebagai berikut:

“Perusahaan yang mempunyai tingkat pengembalian investasi (profitabilitas) tinggi

cenderung memiliki struktur modal dalam jumlah kecil”.

2.3 Hipotesis

Berdasarkan kerangka pemikiran di atas maka peneliti berasumsi mengambil keputusan sementara (hipotesis) adalah sebagai berikut:

H0 : Profitabilitas berpengaruh terhadap Nilai Perusahaan H1: Struktur Modal berpengaruh terhadap Nilai Perusahaan

H2: Profitabilitas dan Struktur Modal berpengaruh terhadap Nilai Perusahaan

4

adalah profitabilitas, struktur modal dan nilai perusahaan pada perusahaan industri manufaktur semen yang terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

Menurut Sugiyono (2011:2) metode penelitian adalah sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”.

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif dengan pendekatan kuantitatif.

3.3 Desain Penelitian

Menurut Moh. Nazir (2009:84) desain penelitian adalah sebagai berikut:

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

3.4 Operasionalisasi Variabel

Menurut Umi Narimawati (2010:31) operasional variable adalah sebagai berikut:

“Operasionalisasi variabel adalah penentuan construct sehingga menjadi variabel yang dapat diukur”.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian mengenai pengaruh profitabilitas dan struktur modal terhadap nilai perusahaan (pada perusahaan industri semen yang terdaftar di Bursa Efek Indonesia tahun 2003-2013). Maka operasionalisasi variabel penelitian dapat disajikan dalam Tabel 3.1.

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Penelitian Lapangan (Field research)

Yaitu penelitian yang dilakaukan dengan cara mengambil berupa data primer dari subyek atau tempat penelitian secara langsung. Data yang didapat diperoleh dengan cara :

a. Pengamatan (Observation)

Yaitu teknik penelitian dengan melakukan peninjauan secara langsung pada objek penelitian.

b. Wawancara (Interview)

Yaitu teknik pengumpulan data dengan melakukan tanya jawab secara langsung dengan pihak-pihak yang bersangkutan untuk mendapatkan informasi atau data yang diperlukan dalam penelitian.

2. Penelitian Kepustakaan (Library research)

Yaitu penelitain yang dilakukan dengan mengumpulkan, mempelajari, meneliti dan menelaah data dengan menggunakan literatur-literatur yang berhubungan dengan objek yang diteliti.

3.6 Teknik Penarikan Sampel

Menurut Umi Narimawati (2010:38) sampel adalah sebagai berikut:

5

2) Laporan keuangan yang telah dipublikasikan. 3) Laporan keuangan yang lengkap.

4) Laporan keuangan telah diaudit dengan pendapat Wajar Tanpa Pengecualian dan dilengkapi dengan opini auditor selama 10 tahun ke belakang.

3.7 Pengujian Hipotesis

Menurut Andi Supangat (2007:293) pengujian hipotesis adalah sebagai berikut:

“Pengujian hipotesis adalah salah satu cara dalam statistika untuk menguji “parameter” populasi berdasarkan statistik sampelnya, untuk dapat diterima atau ditolak pada tingkat signifikansi tertentu”.

Hipotesis Pertama

Profitabilitas berpengaruh terhadap nilai perusahaan pada perusahaan industri semen yang terdaftar di Bursa Efek Indonesia.

Hipotesis penelitian ini dapat diterjemahkan dalam hipotesis statistik sebagai berikut Ho1 : = 0 : Profitabilitas tidak berpengaruh terhadap nilai perusahaan.

Ha1 : ≠ 0 : Profitabilitas berpengaruh terhadap nilai perusahaan.

Hipotesis Kedua

Struktur modal berpengaruh terhadap nilai perusahaan pada perusahaan industri semen yang terdaftar di Bursa Efek Indonesia.

Hipotesis penelitian ini dapat diterjemahkan dalam hipotesis statistik sebagai berikut Ho2 : = 0 : Struktur modal tidak berpengaruh terhadap nilai perusahaan.

Ha2 : ≠ 0 : Struktur modal berpengaruh terhadap nilai perusahaan.

IV. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian 4.1.1 Analisis Deskriptif

Perkembangan profitabilitas, struktur modal, dan nilai perusahaan industri semen selama periode 2003-2013. Data yang digunakan dan dianalisis dalam penelitian ini berupa data sekunder, karena merupakan data yang dikumpulkan oleh perusahaan dan telah mengalami pengolahan dalam bentuk laporan keuangan.

4.1.1.1 Deskriptif Profitabilitas Pada Perusahaan Industri Semen Yang Terdaftar Di Bursa Efek Indonesia periode 2003-2013

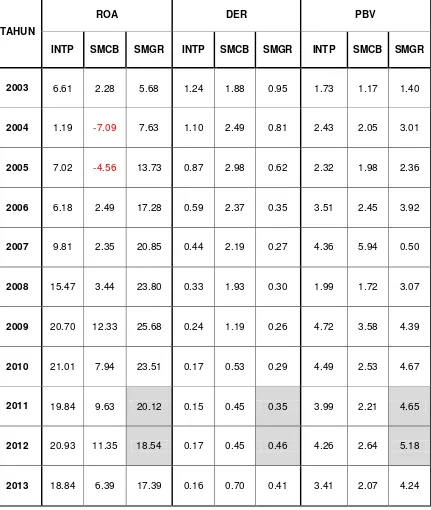

Profitabilitas perusahaan industri semen periode tahun 2003 – 2013 cenderung mengalami fluktuasi. Pada tahun 2003, profitabilitas perusahaan industri semen sebesar 4,86%. Pada tahun 2004 mengalami penurunan dari tahun sebelumnya sebesar 88,1% sehingga menjadi 0,58%. Pada tahun 2005, mengalami peningkatan dari tahun sebelumnya sebesar 835,8% sehingga menjadi 5,40%. Dari tahuh 2006 – 2009 terus mengalami peningkatan setiap tahunnya sehingga menjadi 37,5%. Dan dari tahun 2010 – 2013 profitabilitas perusahaan terus mengalami penurunan setiap tahunnya sehingga menjadi 14,21%. Nilai rata-rata ROA perusahaan industri semen secara keseluruhan adalah 11,70%.

4.1.1.2 Deskriptif Struktur Modal Pada Perusahaan Industri Semen Yang Terdaftar Di Bursa Efek Indonesia periode 2003-2013

6

berfluktuatif. Pada tahun 2003, nilai perusahaan sebesar 1,43 kali. Pada tahun 2004, nilai perusahaan mengalami peningkatan dari tahun sebelumnya sebesar 74,2% sehingga menjadi 2,50 kali. Pada tahun 2005, nilai perusahaan pada perusahaan industri semen mengalami penurunan dari tahun sebelumnya sebesar 11,1% sehingga menjadi 2,22%. Pada tahun 2006, nilai perusahaan mengalami peningkatan dari tahun sebelumnya sebesar 48,3% sehingga menjadi 3,29 kali. Pada tahun 2007, mengalami peningkatan kembali dari tahun sebelumnya sebesar 9,30% sehingga menjadi 3,60 kali. Pada tahun 2008, nilai perusahaan mengalami penurunan kembali dari tahun sebelumnya sebesar 37,2% sehingga menjadi 2,26 kali. Pada tahun 2009, nilai perusahaan mengalami peningkatan kembali dari tahun sebelumnya sebesar 37,2% menjadi 2,26 kali. Dan dari tahun 2010 – 2013, nilai perusahaan mengalami penurunan setiap tahunnya sehingga pada tahun 2013 menjadi 3,24 kali. Nilai rata-rata PBV perusahaan industri semen secara keseluruhan adalah 3,07 kali.

4.1.2 Analisis Verifikatif

Pengujian akan dilakukan dengan software SPSS 15 for Windows. Semakin tinggi profitabilitas diharapkan bisa meningkatkan nilai perusahaan dan dari profitabilitas yang lebih banyak dapat memperbaiki struktur modal sehingga secara otomatis nilai perusahaan pun akan ikut naik.

Koefisien korelasi variabel profitabilitas dan struktur modal trerhadap nilai perusahaan, sebagai berikut:

a. Berdasarkan hasil output dari pengolahan data menggunakan software SPSS 15 for windows diperoleh nilai koefisien korelasi antara Profitabilitas (ROA) dengan Struktur Modal (DER) sebesar -0,843 artinya hubungan antara Profitabilitas (ROA) dengan Struktur Modal (DER) sangat kuat. Koefisien korelasi bertanda negatif menunjukkan hubungan Profitabilitas (ROA) dengan Struktur Modal (DER) adalah terbalik, artinya jika Profitabilitas (ROA) meningkat maka Struktur Modal (DER) akan menurun. Kesimpulannya adalah korelasi antara Profitabilitas (ROA) dengan Struktur Modal (DER) sangat kuat dan terbalik.

b. Berdasarkan hasil output dari pengolahan data menggunakan software SPSS 15 for windows diperoleh nilai koefisien korelasi antara Profitabilitas (ROA) dengan Nilai Perusahaan (PBV) sebesar 0,480 artinya hubungan antara Profitabilitas (ROA) dengan Nilai Perusahaan (PBV) sedang. Koefisien korelasi bertanda positif menunjukkan hubungan Profitabilitas (ROA) dengan Nilai Perusahaan (PBV) adalah searah, artinya jika Profitabilitas (ROA) meningkat maka Nilai Perusahaan (PBV) akan meningkat. Kesimpulannya adalah korelasi antara Profitabilitas (ROA) dengan Nilai Perusahaan (PBV) sedang dan searah.