SKRIPSI

FAKTOR - FAKTOR YANG MEMPENGARUHI PROFITABILITAS PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

PUTRIANA MISWAR NST 110521165

PROGRAM STUDI STRATA 1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i ABSTRAK

FAKTOR - FAKTOR YANG MEMPENGARUHI PROFITABILITAS PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk menganalisis pengaruh Capital Adequacy Ratio, Biaya Operasional Terhadap Pendapatan Operasional, Non Performing Loan, Loan to Deposit Ratio, Net Interest Margin berpengaruh Terhadap Profitabilitas Perbankan yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio, Biaya Operasional Terhadap Pendapatan Operasional, Non Performing Loan, Loan to Deposit Ratio, Net Interest Margin, sedangkan variabel dependen yang digunakan dalam penelitian ini adalah Profitabilitas (Return on Asset). Penelitian ini menggunakan Perusahaan Perbankan yang tercatat di Bursa Efek Indonesia sebagai objek penelitian, dengan periode penelitian 2009 - 2013. Teknik analisis yang digunakan adalah regresi linear berganda, sementara uji hipotesis menggunakan uji-t untuk menguji variabel secara parsial serta uji F untuk menguji variabel secara serempak dengan tingkat signifikansi 5%. Selain itu dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Berdasarkan hasil penelitian bahwa

Net Interest Margin berpengaruh positif dan signifikan terhadap Profitabilitas (Return on Asset). Capital Adequacy Ratio, Biaya Operasional Terhadap Pendapatan Operasional berpengaruh negatif dan signifikan terhadap Profitabilitas (Return on Asset). Sedangkan Non Performing Loan, Loan to Deposit Ratio

berpengaruh positif dan tidak signifikan terhadap Profitabilitas (Return on Asset).

ii ABSTRACK

FACTORS AFFECTING PROFITABILITY BANKS LISTED IN INDONESIA STOCK EXCHANGE

The purpose of the research was to determine the extent to which the relationship of Capital Adequacy Ratio, Operating Expenses to Operating Revenues, Non Performing Loan, Loan to Deposit Ratio, Net Interest Margin to the amount of Return on Asset. Independent variable used in this study is the Capital Adequacy Ratio, Operating Expenses to Operating Revenues, Non Performing Loan, Loan to Deposit Ratio, Net Interest Margin while the dependent variable used in this study is Profitability (Return on Asset). This study uses banking corporate are listed on Indonesia Stock Exchanges in as an object of research. The study period from 2009 – 2013. The analysis technique used is double linier regression, where as the hypothesis test uses t-test to examine the variable influence jointly upon the significance. It also tested classical assumptions that included tests of normality, multicolinearity test, test of heteroscedasticity and autocorrelation test. Based on the result of research, Net Interest Margin influences positively and significantly toward the Profitability (Return on Asset). Capital Adequacy Ratio, Operating Expenses to Operating Revenues influences negatively and significantly toward the Profitability (Return on Asset). Non Performing Loan, Loan to Deposit Ratio influences positively and insignificantly toward the Profitability (Return on Asset).

iii KATA PENGANTAR

Segala puji dan syukur kepada Allah SWT, atas Rahmat dan Karunia-Nya sehingga penulis mampu menyelesaikan penulisan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara. Penulis ingin mengucapkan terima kasih terutama kepada orangtua tercinta yaitu Ayahanda Drs. Miswaruddin Nst, Msi dan Ibunda Rachmi Rita, S.Sos, M.Ikom yang senantiasa mendoakan dan mendukung, mencukupi segala kebutuhan dana dan material, nasehat - nasehat yang berharga, serta kasih sayang yang selalu menyertai perjalanan hidup penulis.

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E, ME., selaku Ketua Departemen S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si., selaku Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, S.E, M.Si., selaku Ketua Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

iv 6. Bapak Dr. Drs. Muslich Lutfi, M.B.A., selaku Dosen Pembimbing atas

ketulusan hati dan kesabarannya dalam membimbing, mendukung dan mengarahkan penulis.

7. Ibu Drs. Syahyunan, M.Si., selaku Dosen Pembanding yang telah memberikan saran dalam penulisan maupun perbaikan skripsi ini.

8. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

9. Kepada saudara - saudara penulis: Ferdinan Hadi Irawan Hutagalung, S.H serta Adik Muhammad Fitrah Panabari Nst, Radinal Khatami NSt dan sahabat - sahabat yang saya cintai yang selalu mendoakan, memberi semangat, motivasi, dan selalu setia menemani sehingga penulis dapat menyelesaikan skripsi ini.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti lainnya.

Medan, April 2015 Penulis,

v DAFTAR ISI

Halaman

ABSTRAK i

ABSTRACT ii

KATA PENGANTAR iii

DAFTAR ISI v

DAFTAR TABEL viii

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN x

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah 1

1.2. Rumusan Masalah 6

1.3. Tujuan Penelitian 7

1.4. Manfaat Penelitian 7

BAB II TINJAUAN PUSTAKA

2.1. Landasan Teori 8

2.1.1. Pengertian Profitabilitas 8 2.1.2. Return on Asset (ROA) 9

2.2. Pengertian Bank 9

2.2.1. Tugas dan Fungsi Bank 10

2.2.2. Jenis – Jenis Bank 11

2.2.3. Laporan Keuangan 13

2.3. Capital Adequacy Ratio (CAR) 14

2.4. Biaya Operasional Terhadap Pendapatan Operasional

(BOPO) 15

2.5. Non Performing Loan (NPL) 16

2.6. Loan to Deposit Ratio (LDR) 17

2.7. Net Interest Margin (NIM) 18

2.8. Penelitian Terdahulu 18

2.9. Kerangka Konseptual 25

2.9.1. Pengaruh Capital Adequacy Ratio (CAR) Terhadap

Profitabilitas (ROA) 25

2.9.2. Pengaruh Biaya Operasional Terhadap Pendapatan Operasional (BOPO) Terhadap Profitabilitas

(ROA) 25

2.9.3. Pengaruh Non Performing Loan (NPL) Terhadap

Profitabilitas (ROA) 26

2.9.4. Pengaruh Loan to Deposit Ratio (LDR) Terhadap

vi 2.9.5. Pengaruh Net Interest Margin (NIM) Terhadap

Profitabilitas (ROA) 27

2.10.Hipotesis 28

BAB III METODE PENELITIAN

3.1. Jenis Penelitian 29

3.2. Tempat dan Waktu Penelitian 29

3.3. Batasan Operasional 29

3.4. Defenisi Operasional 30

3.4.1. Variabel Dependen (Y) 30

3.4.2. Variabel Independen (X) 31 3.4.2.1. Capital Adequacy Ratio (X1) 31 3.4.2.2. Biaya Operasional Terhadap Pendapatan

Operasional (X2) 31

3.4.2.3. Non Performing Loan (X3) 32 3.4.2.4.Loan to Deposit Ratio (X4) 32 3.4.2.5. Net Interest Margin (X5) 32 3.5. Populasi dan Sampel Penelitian 34

3.6. Jenis dan Sumber Data 35

3.7. Metode Pengumpulan Data 35

3.8. Metode Analisis Data 35

3.8.1. Analisis Deskriptif 35 3.9. Analisis Regresi Berganda 36

3.10. Pengujian Hipotesis 37

3.10.1. Uji Hipotesis Secara Serampak (Uji F) 37 3.10.2. Uji Hipotesis Secara Parsial (Uji t) 37 3.10.3. Koefisien Determinasi (R2) 38

3.11. Uji Asumsi Klasik 39

3.11.1. Uji Normalitas 39

3.11.2. Uji Multikolinearitas 39 3.11.3. Uji Heteroskedastisitas 40

3.11.4. Uji Autokorelasi 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Profil Perusahaan 41

vii 4.1.9 PT. Bank CIMB Niaga Tbk 48

4.1.10 PT. Bank Permata Tbk 49

4.1.11 PT. Bank Bukopin Tbk 50

4.1.12 PT. Bank Artha Graha Internasional Tbk 51 4.1.13 PT. Bank Bumi Artha Tbk 52

4.1.14 PT. Bank Sinarmas Tbk 53

4.1.15 PT. Bank Mega Tbk 54

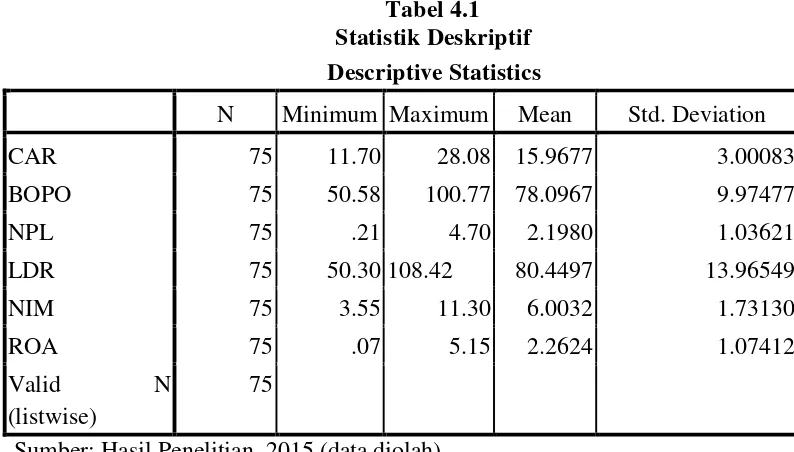

4.2 Hasil Penelitian 55

4.2.1 Statistik Deskriptif 55

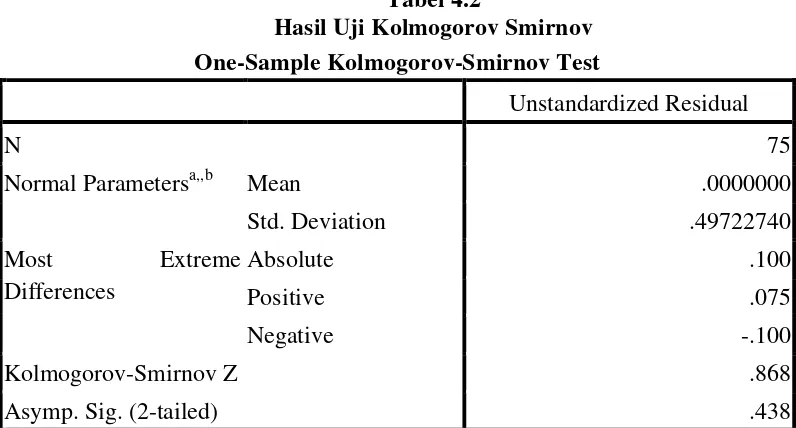

4.2.2 Uji Asumsi Klasik 57

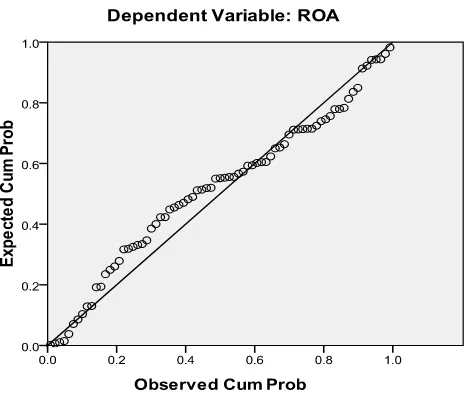

4.2.2.1 Uji Normalitas 57

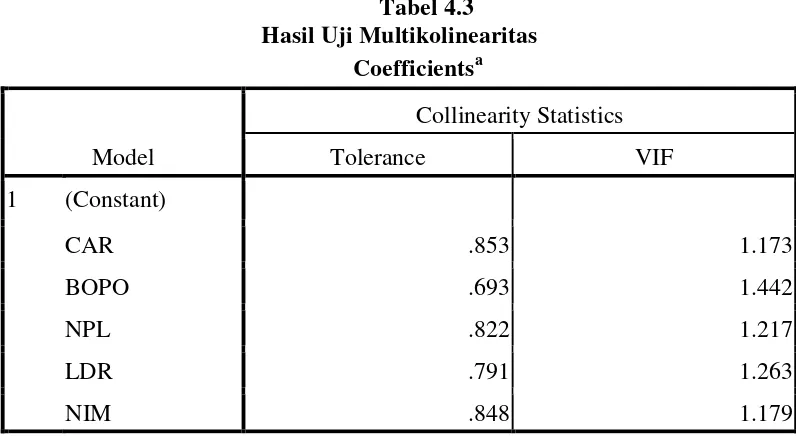

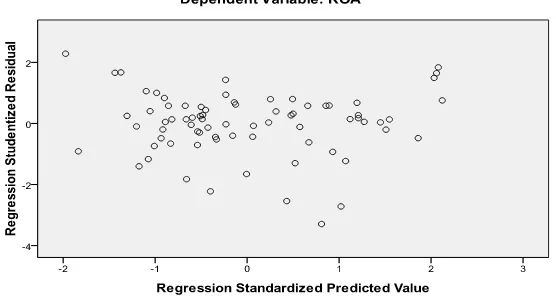

4.2.2.2 Uji Multikolinearitas 60 4.2.2.3 Uji Heteroskedastisitas 60

4.2.2.4 Uji Autokorelasi 61

4.2.3 Analisis Regresi Berganda 62

4.2.4 Pengujian Hipotesis 64

4.2.4.1 Uji Hipotesis Secara Serempak (Uji F) 64 4.2.4.2 Uji Hipotesis Secara Parsial (Uji t) 65 4.2.4.3 Koefisien Determinasi (R2) 67

4.3 Pembahasan 68

4.3.1 Pengaruh Capital Adequacy Ratio Terhadap

Profitabilitas 68

4.3.2 Pengaruh Biaya Operasional Terhadap Pendapatan Operasional (BOPO) Terhadap Profitabilitas 69 4.3.3 Pengaruh Non Performing Loan Terhadap

Profitabilitas 70

4.3.4 Pengaruh Loans to Deposit Ratio Terhadap

Profitabilitas 71

4.3.5 Pengaruh Net Interest Margin Terhadap

Profitabilitas 71

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan 73

5.2. Saran 73

DAFTAR PUSTAKA 75

viii DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Perkembangan Capital Adequacy Ratio, Biaya operasional/ Pendapatan Operasional, non performing loan, loan to deposit

ratio, net Interest margin tahun 2009 - 2010 5 Tabel 2.1 Ringkasan Penelitian Terdahulu 23 Tabel 3.1 Definisi Operasional 33

Tabel 3.2 Sampel Penelitian 34

Tabel 4.1 Statistik Deskriptif 55

ix DAFTAR GAMBAR

No. Gambar Judul Halaman

x DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

i ABSTRAK

FAKTOR - FAKTOR YANG MEMPENGARUHI PROFITABILITAS PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk menganalisis pengaruh Capital Adequacy Ratio, Biaya Operasional Terhadap Pendapatan Operasional, Non Performing Loan, Loan to Deposit Ratio, Net Interest Margin berpengaruh Terhadap Profitabilitas Perbankan yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio, Biaya Operasional Terhadap Pendapatan Operasional, Non Performing Loan, Loan to Deposit Ratio, Net Interest Margin, sedangkan variabel dependen yang digunakan dalam penelitian ini adalah Profitabilitas (Return on Asset). Penelitian ini menggunakan Perusahaan Perbankan yang tercatat di Bursa Efek Indonesia sebagai objek penelitian, dengan periode penelitian 2009 - 2013. Teknik analisis yang digunakan adalah regresi linear berganda, sementara uji hipotesis menggunakan uji-t untuk menguji variabel secara parsial serta uji F untuk menguji variabel secara serempak dengan tingkat signifikansi 5%. Selain itu dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Berdasarkan hasil penelitian bahwa

Net Interest Margin berpengaruh positif dan signifikan terhadap Profitabilitas (Return on Asset). Capital Adequacy Ratio, Biaya Operasional Terhadap Pendapatan Operasional berpengaruh negatif dan signifikan terhadap Profitabilitas (Return on Asset). Sedangkan Non Performing Loan, Loan to Deposit Ratio

berpengaruh positif dan tidak signifikan terhadap Profitabilitas (Return on Asset).

ii ABSTRACK

FACTORS AFFECTING PROFITABILITY BANKS LISTED IN INDONESIA STOCK EXCHANGE

The purpose of the research was to determine the extent to which the relationship of Capital Adequacy Ratio, Operating Expenses to Operating Revenues, Non Performing Loan, Loan to Deposit Ratio, Net Interest Margin to the amount of Return on Asset. Independent variable used in this study is the Capital Adequacy Ratio, Operating Expenses to Operating Revenues, Non Performing Loan, Loan to Deposit Ratio, Net Interest Margin while the dependent variable used in this study is Profitability (Return on Asset). This study uses banking corporate are listed on Indonesia Stock Exchanges in as an object of research. The study period from 2009 – 2013. The analysis technique used is double linier regression, where as the hypothesis test uses t-test to examine the variable influence jointly upon the significance. It also tested classical assumptions that included tests of normality, multicolinearity test, test of heteroscedasticity and autocorrelation test. Based on the result of research, Net Interest Margin influences positively and significantly toward the Profitability (Return on Asset). Capital Adequacy Ratio, Operating Expenses to Operating Revenues influences negatively and significantly toward the Profitability (Return on Asset). Non Performing Loan, Loan to Deposit Ratio influences positively and insignificantly toward the Profitability (Return on Asset).

1 BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Perbankan adalah segala sesuatu yang berkaitan dengan bank, mencakup kelembagaan kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Perbankan Indonesia dalam menjalankan fungsinya berasaskan demokrasi ekonomi dan kehati ‐ hatian. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil ‐ hasilnya, pertumbuhan ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak (Booklet Perbankan Indonesia 2008:3).

Perbankan memiliki kedudukan yang strategis, yakni sebagai penunjang kelancaran sistem pembayaran, pelaksanaan kebijakan moneter dan pencapaian stabilitas sistem keuangan, sehingga diperlukan perbankan yang sehat, transparan dan dapat dipertanggungjawabkan (Booklet Perbankan Indonesia 2008:3).

2 menjalankan tugasnya sebagai Lender of last resort, yaitu fungsi yang melekat sebagai pelindung bank dalam hal terjadi kesulitan likuiditas (Taswan, 2010).

Meski menghadapi tekanan akibat krisis keuangan global yang dampaknya semakin meluas, kinerja perbankan sepanjang tahun 2008 relatif stabil. Meningkatnya fungsi pengawasan dan kerjasama dengan otoritas terkait yang disertai penerbitan beberapa peraturan oleh Bank Indonesia dan Pemerintah cukup efektif menjaga ketahanan perbankan dari dampak negatif gejolak pasar keuangan tersebut. Perbankan berhasil meningkatkan fungsi intermediasinya dan melaksanakan proses konsolidasi perbankan dengan hasil yang positif (laporan pengawasan perbankan, 2008:4)

Sehat tidaknya suatu perusahaan atau perbankan, dapat dilihat dari kinerja

keuangan terutama kinerja profitabilitasnya dalam suatu perusahaan perbankan

tersebut (Prastiyaningtyas, 2010). Tujuan utama operasional bank adalah mencapai

tingkat profitabilitas yang maksimal. Profitabilitas merupakan kemampuan bank

untuk menghasilkan/memperoleh laba secara efektif dan efisien. Profitabilitas yang

digunakan adalah ROA karena dapat memperhitungkan kemampuan manajemen bank

dalam memperoleh laba secara keseluruhan. Tingkat profitabilitas dengan

pendekatan ROA bertujuan untuk mengukur kemampuan manajemen bank dalam

mengelola aktiva yang dikuasainya untuk menghasilkan income. Apabila ROA

meningkat berarti profitabilitas perusahaan meningkat sehingga dampak akhirnya

adalah peningkatan profitabilitas. (Husnan, 2004) dalam Arimi (2012).

3 masing - masing Capital, Asset, Earning, Liquidity dinilai dengan menggunakan rasio keuangan. Aspek capital meliputi capital adequacy ratio (CAR), aspek assets meliputi non performing loans (NPL), aspek earning meliputi biaya operasional/pendapatan operasional (BO/PO), sedangkan aspek liquidity meliputi

loan to deposit ratio (LDR). Hal ini menunjukkan bahwa rasio keuangan bermanfaat dalam menilai kondisi keuangan perusahaan perbankan. Rasio keuangan juga bermanfaat dalam memprediksi laba perusahaan.

Capital Adequacy Ratio (CAR) digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberikan. Semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko. Jika nilai CAR tinggi (sesuai dengan ketentuan Bank Indonesia sebesar 8%) berarti bahwa bank tersebut mampu membiayai operasi bank, dan keadaan yang menguntungkan tersebut dapat memberikan kontribusi yang cukup besar bagi profitabilitas bank (ROA) yang bersangkutan.

4 (Mawardi, 2005). Dengan demikian efisiensi operasi suatu bank yang diproksikan dengan rasio BOPO akan mempengaruhi profitabilitas bank tersebut.

Non Performing Loan (NPL) merupakan rasio keuangan yang bekaitan dengan risiko kredit. Menurut Ali (2006), risiko kredit adalah risiko dari kemungkinan terjadinya kerugian bank sebagai akibat dari tidak dilunasinya kembali kredit yang diberikan bank kepada debitur. Non Performing Loan adalah perbandingan antara total kredit bermasalah dengan total kredit yang di berikan kepada debitur. Bank dikatakan mempunyai NPL yang tinggi jika banyaknya kredit yang bermasalah lebih besar daripada jumlah kredit yang diberikan kepada debitur. Apabila suatu bank mempunyai NPL yang tinggi, maka akan memperbesar biaya, baik biaya pencadangan aktiva produktif maupun biaya lainnya, dengan kata lain semakin tinggi NPL suatu bank, maka hal tersebut akan mengganggu profitabilitas bank tersebut.

Loan to Deposit Ratio (LDR) merupakan rasio yang mengukur kemampuan bank untuk memenuhi kewajiban yang harus dipenuhi. Sehingga semakin tinggi LDR maka laba bank semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kreditnya dengan efektif), dengan meningkatnya laba bank, maka profitabilitas bank juga meningkat. Dengan demikian besar - kecilnya rasio LDR suatu bank akan mempengaruhi profitabilitas bank tersebut.

5 dengan suku bunga pinjaman yang diberikan (lending) atau dalam bentuk absolut adalah selisih antara total biaya bunga pendanaan dengan total biaya bunga pinjaman dimana dalam istilah perbankan disebut Net Interest Margin (NIM) (Mawardi, 2005). Dengan demikian besarnya NIM akan mempengaruhi laba - rugi Bank yang pada akhirnya mempengaruhi profitabilitas bank tersebut.

Berikut adalah tabel mengenai perkembangan Capital Adequacy Ratio, Biaya Operasional terhadap Pendapatan Operasional, Non Performing Loans, Loan to Deposit Ratio, Net Interest Margin, Return on Asset Tahun 2009 - 2010.

Tabel 1.1

Perkembangan Capital Adequacy Ratio, Biaya Operasional terhadap Pendapatan Operasional, Non Performing Loans, Loan to Deposit Ratio,

Net Interest Margin, Return on Asset Tahun 2009-2010

Sumber: Bank Indonesia (Data Diolah)

Berdasarkan Tabel 1.1 rasio BOPO yang dimiliki oleh PT. Bank Internasional Indonesia Tbk tahun 2009 sebesar 100,77%, dimana dalam hal ini besarnya rasio BOPO tersebut melebihi batas wajar yang telah ditetapkan oleh Bank Indonesia yaitu sebesar 90%. Hal ini berarti PT. Bank Internasional Indonesia Tbk belum dapat mengendalikan biaya operasional atau belum efisien dalam menekan biaya operasional perusahaan.

Rasio ROA yang dimiliki oleh PT. Bank Internasional Indonesia Tbk, PT. Bank Sinarmas Tbk, PT. Bank Artha Graha International Tbk tahun 2009 masing

KODE 2009 2010

CAR (8%) BOPO (90%) NPL (5%) LDR (78%-100%) NIM (2%) ROA (1,5%) CAR (8%) BOPO (90%) NPL (5%) LDR (78%-100%) NIM (2%) ROA (1,5%)

BMRI 15,43 70,72 2,62 59,15 5,19 3,13 13,36 66,43 2,21 65,44 5,39 3,50

BNII 14,90 100,77 2,42 82,93 6,10 0,07 12.64 92.26 3.09 89.03 5.86 1.15

BSIM 13.05 91.18 2.18 79.01 5.04 0.93 14.10 91.41 1.26 73.64 6.19 1.07

BBTN 21,54 88,29 3,36 101,29 4,60 1,47 16,74 82,39 3,26 108,42 5,99 2,05

6 - masing sebesar 0,07%, 0,93%, 0,44%, dimana dalam hal ini besarnya rasio ROA perusahaan tersebut tidak memenuhi batas wajar yang telah ditetapkan oleh Bank Indonesia yaitu sebesar 1,5%. Hal ini berarti perusahaan - perusahaan tersebut belum mampu meningkatkan keuntungan melalui aktiva yang dimiliki.

Rasio LDR yang dimiliki oleh PT. Bank Tabungan Negara (Persero) Tbk tahun 2009 dan 2010 masing - masing sebesar 101,29% dan 108,42%, dimana dalam hal ini besarnya rasio tersebut melebihi batas wajar yang telah ditetapkan oleh Bank Indonesia yaitu sebesar 78% - 100%. Hal ini berarti bank tersebut belum mampu membayar kembali penarikan dana yang dilakukan oleh deposan melalui kredit yang diberikan sebagai sumber likuiditas.

Dari fenomena dan teori yang diungkapkan diatas maka peneliti tertarik untuk melakukan penelitian tentang profitabilitas perbankan. Penelitian ini membatasi penelitian terhadap faktor yang mempengaruhi Return on Asset, yaitu

Capital Adequacy Ratio, Biaya Operasional/Pendapatan Operasional, Non Performing Loans, Loan to Deposit Ratio, dan Net Interest Margin. Selanjutnya penelitian ini diberi judul “Faktor - faktor yang Mempengaruhi Profitabilitas Perbankan yang Terdaftar di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang, maka rumusan masalah dalam penelitian ini adalah “Apakah Capital Adequacy Ratio, Biaya Operasional Terhadap Pendapatan Operasional, Non Performing Loan, Loan to Deposit Ratio, Net Interest Margin

7 1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis pengaruh Capital Adequacy Ratio, Biaya Operasional Terhadap Pendapatan Operasional, Non Performing Loan, Loan to Deposit Ratio, Net Interest Margin berpengaruh Terhadap Profitabilitas Perbankan yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil dan manfaat dari penelitian diharapkan dapat memberi manfaat kepada beberapa pihak antara lain:

1. Bagi Investor dan Calon Investor

Sebagai dasar dalam rangka menilai profitabilitas bank yang tercermin dalam rasio keuangan, dan sebagai bahan pertimbangan dalam pengambilan keputusan investasi terutama disektor perbankan.

2. Bagi Perusahaan/Emiten

Hasil penelitian ini diharapkan dapat digunakan sebagai salah satu dasar pertimbangan dalam pengambilan keputusan dalam bidang keuangan terutama dalam rangka memaksimumkan profitabilitas perusahan.

3. Bagi Peneliti

Sebagai tambahan pengetahuan, wawasan, serta informasi mengenai faktor -faktor yang mempengaruhi profitabilitas perbankan.

4. Bagi Peneliti Selanjutnya

8 BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Profitabilitas

Menurut Weygandt et al., (1996), rasio profitabilitas adalah rasio yang digunakan untuk mengukur efektivitas manajemen perusahaan secara keseluruhan, yang ditunjukkan dengan besarnya laba yang diperoleh perusahaan. Rasio profitabilitas dianggap sebagai alat yang paling valid dalam mengukur hasil pelaksanaan operasi perusahaan, karena rasio profitabilitas merupakan alat pembanding pada berbagai alternatif investasi yang sesuai dengan tingkat risiko. Semakin besar risiko investasi, diharapkan profitabilitas yang diperoleh semakin tinggi pula. Tujuan analisis profitabilitas sebuah bank adalah untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan (Kuncoro, 2002). Kinerja keuangan perusahaan dari sisi manajemen, mengharapkan laba bersih sebelum pajak (earning before tax) yang tinggi karena semakin tinggi laba perusahaan semakin flexible perusahaan dalam menjalankan aktivitas operasional perusahaan. Sehingga earning before tax

9 2.1.2. Return on Asset (ROA)

Return on Asset merupakan salah satu rasio yang digunakan untuk mengukur tingkat profitabilitas suatu perusahaan. Rasio ini digunakan untuk mengukur seberapa besar laba bersih yang dapat diperoleh dari seluruh aktiva yang dimiliki perusahaan. Dendawijaya (2009:118) menjelaskan bahwa rasio ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank dari segi penggunaan aset.

Dari penjelasan diatas, dapat disimpulkan bahwa, ROA merupakan salah satu cara perusahaan mengukur profitabilitasnya, semakin meningkat ROA maka perusahaan memiliki laba yang tinggi. Bank Indonesia menyatakan bahwa bank harus memiliki rasio ROA minimal 1,5% jika bank memiliki ROA dibawah 1,5 maka bank dalam bermasalah.

ROA = Laba sebelum pajak

Total Assets x 100%

2.2. Pengertian Bank

10 Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit dan atau bentuk -bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak (Booklet Perbankan 2012:3). Dari pengertian diatas dapat dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktifitas perbankan selalu berkaitan dalam bidang keuangan, sehingga berbicara mengenai bank tidak terlepas dari masalah keuangan (Kasmir, 2008, 25). Menurut G.M Verryn Stuart dalam Dendawijaya (2009:14) Bank adalah suatu badan usaha yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat - alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat - alat penukar baru berupa uang giral. Dengan demikian kegiatan bank yaitu mengumpulkan uang dari masyarakat yang mempunyai kelebihan uang dan menyalurkan kembali kepada masyarakat yang kekurangan uang dalam bentuk kredit dalam rangka meningkatkan taraf hidup orang banyak.

2.2.1. Tugas dan Fungsi Bank

Pada dasarnya tugas pokok bank menurut Undang - Undang RI No.19 tahun 1998 adalah membantu pemerintah dalam hal mengatur, menjaga, dan memelihara stabilitas nilai rupiah, mendorong kelancaran produksi dan pembangunan serta memperluas kesempatan kerja guna peningkatan taraf hidup orang banyak. Sedangkan fungsi bank pada umumnya adalah (Siamat, 2005:276):

11 2. Menciptakan uang

3. Menghimpun dana dan menyalurkannya kepada masyarakat 4. Menawarkan jasa - jasa keuangan lain.

2.2.2. Jenis - jenis Bank

Adapun jenis perbankan yang ditinjau berdasarkan status antara lain: (Kasmir, 2008:20):

1. Dilihat dari segi fungsinya a. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Dilihat dari segi kepemilikannya a. Bank Milik Pemerintah

12 b. Bank Milik Swasta Nasional

Bank milik swasta nasional, merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya diambil oleh swasta pula. c. Bank Milik Asing

Bank milik asing, merupakan cabang bank yang ada diluar negeri, baik milik swasta asing maupun pemerintah asing suatu negara.

d. Bank Milik Campuran

Bank milik campuran, merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional, dimana kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia.

3. Dilihat dari segi status a. Bank Devisa

Bank devisa adalah bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

b. Bank Non devisa

Bank non devisa merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

4. Dilihat dari segi menentukan harga

a. Bank yang berdasarkan prinsip konvensional

13 keuntungan dan menentukan harga kepada nasabahnya didasarkan pada dua metode, yaitu spread based dan fee based.

b. Bank yang berdasarkan prinsip syariah

Bank yang berdasarkan prinsip syariah merupakan bank yang menetapkan aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain baik dalam hal penyimpanan dana, pembiayaan usaha atau kegiatan perbankan lainnya.

2.2.3. Laporan Keuangan

Laporan keuangan merupakan beberapa lembar kertas dengan angka- angka yang tertulis di atasnya, tetapi penting juga untuk memikirkan aset - aset nyata yang mendasari angka - angka tersebut (Brigham dan Houston, 2006:44). Secara umum, tujuan pembuatan laporan keuangan suatu bank adalah sebagai berikut (Kasmir, 2004:240):

1. Memberikan informasi keuangan tentang jumlah aktiva dan jenis - jenis aktiva yang dimiliki.

2. Memberikan informasi keuangan tentang jumlah kewajiban dan jenis - jenis kewajiban baik jangka pendek maupun jangka panjang.

3. Memberikan informasi keuangan tentang jumlah modal dan jenis - jenis modal bank waktu tertentu.

14 5. Memberikan informasi keuangan tentang jumlah biaya - biaya yang dikeluarkan berikut jenis - jenis biaya yang dikeluarkan dalam periode tertentu.

6. Memberikan informasi tentang perubahan - perubahan yang terjadi dalam aktiva, kewajiban dan modal suatu bank.

7. Memberikan informasi tentang kinerja manajemen dalam suatu periode dari hasil laporan keuangan yang disajikan.

2.3. Capital Adequacy Ratio (CAR)

Menurut Dendawijaya (2009:118) Capital Adequacy Ratio adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank di samping memperoleh dana dari sumber - sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain - lain. Dengan kata lain CAR merupakan rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, dalam hal ini berupa pemberian kredit. CAR dapat digunakan sebagai indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian bank yang disebabkan oleh aktiva yang beresiko.

15 Modal inti yaitu modal milik sendiri yang diperoleh dari modal disetor oleh pemegang saham. Modal inti terdiri dari modal disetor, agio saham, cadangan umum, cadangan tujuan, laba ditahan, laba tahun lalu, laba tahun berjalan, dan bagian kekayaan anak perusahaan yang laporan keuangannya dikonsolidasikan. Modal pelengkap terdiri dari cadangan revaluasi aktiva tetap, cadangan penghapusan aktiva yang diklasifikasikan, modal kuasa, dan pinjaman subordinasi. Sedangkan ATMR merupakan penjumlahan ATMR aktiva neraca dengan ATMR administratif. Sesuai dengan aturan yang telah ditetapkan oleh Bank Indonesia, besarnya CAR yang harus dicapai oleh suatu bank minimal 8%. Angka tersebut merupakan penyesuaian dari ketentuan yang berlaku secara internasional berdasarkan Standar Bank for International Settlement (BIS). Berdasarkan Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31 Mei 2004, rasio CAR dapat dirumuskan sebagai berikut:

CAR = Modal Bank

Asset tertimbang menurut Risikox 100%

2.4. Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

16 biaya operasional yang dikeluarkan bank bersangkutan. Bank Indonesia menetapkan angka terbaik untuk rasio BOPO adalah di bawah 90%, karena jika rasio BOPO melebihi 90% hingga mendekati angka 100% maka bank tersebut dapat dikategorikan tidak efisien dalam menjalankan operasionalnya. Rasio ini dapat dirumuskan (Surat Edaran BI No.6/23/DPNP tanggal 31 Mei 2004):

BOPO= Biaya Operasional

Pendapatan Operasional x 100%

2.5. Non Performing Loan (NPL)

Pengertian NPL menurut Siamat (2005:174) menyatakan bahwa salah satu faktor penyebab runtuhnya kondisi suatu bank yaitu adanya NPL yang melebihi batas kewajaran yang ditetapkan oleh Bank Indonesia. NPL timbul karena tidak kembalinya dana yang diberikan dalam bentuk kredit tepat pada waktunya. NPL biasa disebut dengan kredit bermasalah. Berdasarkan ketentuan Bank Indonesia, tingkat NPL maksium suatu bank adalah sebesar 5%. Apabila bank

melebihi batas yang telah ditetapkan oleh BI, maka bank tersebut dikatakan tidak

17 NPL = Jumlah Kredit Bermasalah

Total Kredit x 100%

2.6. Loan to Deposit Ratio (LDR)

Almilia dan Herdiningtyas (2005) Loan to Deposit Ratio (LDR) digunakan untuk menilai likuiditas suatu bank dengan cara membagi jumlah kredit dengan jumlah dana. Menurut Dendawijaya (2009:116) Loan to Deposit Ratio

menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain, sejauh mana pemberian kredit kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh Bank untuk memberikan kredit. Semakin tinggi Loan to Deposit Ratio (LDR) memberikan indikasi semakin rendahnya kemampuan likuiditas bank bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit semakin besar. Bank Indonesia selaku otoritas moneter menetapkan batas LDR berada pada tingkat 85% - 100% dalam Surat Edaran Bank Indonesia No. 26/5/BPPP tanggal 29 Mei 1993. Namun, per tanggal 1 Maret 2011, BI akan memperlakukan Peraturan Bank Indonesia No.12/19/PBI/2010 yang berisi ketentuan standar LDR pada tingkat 78% - 100%. Menurut Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31 mei 2004, rasio ini dapat dirumuskan sebagai berikut:

LDR = Jumlah kredit yang diberikan

18 2.7. Net Interest Margin (NIM)

Net Interest Margin merupakan rasio yang menunjukkan kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk mengahasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin besar rasio ini maka meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan bank dalam kondisi bermasalah semakin kecil (Almilia dan Herdiningtyas. 2005). Menurut Koch dan Scott (2000) Net Interest Margin penting untuk mengevaluasi kemampuan bank dalam mengelola risiko terhadap suku bunga. Saat suku bunga berubah, pendapatan bunga dan biaya bunga bank akan berubah. Sebagai contoh saat suku bunga naik, baik pendapatan bunga manupun biaya bunga akan naik karena beberapa aset dan liability bank akan dihargai pada tingkat yang lebih tinggi. NIM yang baik menurut Surat Edaran Bank Indonesia tahun 2004 adalah di atas 2%. Menurut Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31 mei 2004, rasio ini dapat dirumuskan sebagai berikut:

NIM = Pendapatan Bunga Bersih

Rata−rata Asset Produktif x 100%

2.8. Penelitian Terdahulu

Penelitian - penelitian yang digunakan sebagai bahan referensi dalam penelitian ini antara lain:

19 Penelitian yang dilakukan oleh Arimi dan Mahfud berjudul “Analisis Faktor -faktor yang Mempengaruhi Profitabilitas Perbankan”. Variabel dependen yang digunakan adalah Return on Asset, sedangkan variabel independen yang digunakan adalah Capital Adequacy Ratio (CAR), Non Performing Loan

(NPL), Net Interest Margin (NIM), Loans to Deposit Ratio (LDR), Biaya Operasional Terhadap Pendapatan Operasional (BOPO). Teknik analisis data yang digunakan adalah regresi linear berganda. Berdasarkan hasil uji parsial (uji statistik t) Net Interest Margin (NIM) berpengaruh positif dan signifikan terhadap Return on Asset. Biaya Operasional Terhadap Pendapatan Operasional (BOPO). Capital Adequacy Ratio (CAR) dan Loans to Deposit Ratio (LDR) berpengaruh positif dan tidak signifikan terhadap Return on Asset. Non Performing Loan (NPL) berpengaruh negatif dan tidak signifikan terhadap Return on Asset.

2. Defri (2012)

Penelitian yang dilakukan oleh Defri berjudul “Pengaruh Capital Adequacy Ratio (CAR), Likuiditas dan Efisiensi Operasional Terhadap Profitabilitas Perusahaan Perbankan yang Terdaftar di BEI”. Variabel dependen yang digunakan adalah Return on Asset, sedangkan variabel independen yang digunakan adalah Capital Adequacy Ratio (CAR), Loans to Deposit Ratio

(LDR), Biaya Operasional Terhadap Pendapatan Operasional (BOPO). Teknik analisis data yang digunakan adalah regresi linear berganda. Berdasarkan hasil uji parsial (uji statistik t) Capital Adequacy Ratio (CAR),

20 terhadap Return on Asset. Biaya Operasional Terhadap Pendapatan Operasional (BOPO) berpengaruh negatif dan signifikan terhadap Return on Asset.

3. Barus dan Sulistyo (2011)

Penelitian yang dilakukan oleh Barus dan Sulistyo berjudul “Hubungan Efisiensi Operasional dengan Kinerja Profitabilitas Pada Sektor Perbankan yang Go Public Di Bursa Efek Indonesia”. Variabel dependen yang digunakan adalah Return on Asset, sedangkan variabel independen yang digunakan adalah Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR),

Loans to Deposit Ratio (LDR). Teknik analisis data yang digunakan adalah regresi linear berganda. Berdasarkan hasil uji parsial (uji statistik t) Capital Adequacy Ratio (CAR) berpengaruh positif dan signifikan terhadap Return on Asset. Pihak Ketiga (DPK), Loans to Deposit Ratio (LDR). berpengaruh positif dan tidak signifikan terhadap Return on Asset.

4. Purwoko dan Sudiyanto (2013)

Penelitian yang dilakukan oleh Purwoko dan Sudiyanto berjudul “Faktor -faktor yang Mempengaruhi Kinerja Bank (Studi Empirik Pada Industri Perbankan Di Bursa Efek Indonesia). Variabel dependen yang digunakan adalah Return on Asset (ROA), sedangkan variabel independen yaitu Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Non Performing Loan (NPL), Net Interest Margin (NIM), Capital Adequacy Ratio (CAR),

21

Net Interest Margin (NIM) berpengaruh positif dan signifikan terhadap ROA. Variabel Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Non Performing Loan (NPL) berpengaruh negatif dan signifikan terhadap ROA, sedangkan Capital Adequacy Ratio (CAR), dan Loans to Deposit Ratio (LDR) tidak berpengaruh signifikan terhadap ROA.

5. Sukarno dan Syaichu (2006)

Penelitian yang dilakukan oleh Sukarno dan Syaichu berjudul “Analisis Faktor - faktor yang Mempengaruhi Kinerja Bank Umum Di Indonesia”. Variabel dependen yang digunakan adalah Return on Asset (ROA), sedangkan variabel independen yaitu Capital Adequacy Ratio (CAR), Loans to Deposit Ratio

(LDR), Non Performing Loan (NPL), Debt to Equity Ratio (DER), Biaya Operasional terhadap Pendapatan Operasional (BOPO). Teknik analisis data yang digunakan adalah regresi linear berganda. Berdasarkan hasil uji parsial (uji statistik t) variabel Capital Adequacy Ratio (CAR), Loans to Deposit Ratio (LDR) berpengaruh positif dan signifikan terhadap Return on Asset

22 6. Alkhatib (2012)

Penelitian yang dilakukan oleh Alkhatib bejudul ”Financial Performance of Palestinian Commercial Banks”. Variabel dependen yang dgunakan adalah

Return on Asset (ROA), sedangkan variabel independen yaitu Bank Size,

Credit Risk (CR), Operational Efficiency (OE), Asset Management (AM). Teknik analisis data yang digunakan adalah regresi linear berganda. Hasil penelitian ini menunjukkan bahwa Bank size dan Asset Management memiliki pengaruh yang positif terhadap ROA. Sedangkan Credit Risk dan Operational Efficiency memiliki pengaruh yang negatif terhadap ROA.

7. Afanasief et al (2004)

Penelitian yang dilakukan oleh Afanasief et al berjudul “The Determinants of Bank Interest Spread in Brazil”. Variabel dependen yang digunakan adalah laba, sedangkan variabel independen yaitu Inflasi, Suku Bunga, dan Rasio CAMEL. Berdasarkan hasil penelitian, Inflasi, Suku Bunga, dan Rasio CAMEL berpengaruh signifikan terhadap laba.

8. Brock dan Suarez (2000)

Penelitian yang dilakukan oleh Brock dan Suarez berjudul “Understanding The Behavior of Bank Spreads in Latin America”. Variabel dependen yang digunakan adalah laba, sedangkan variabel independen yaitu Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Loans to Deposit Ratio

23 mempunyai pengaruh yang signifikan terhadap laba, BOPO berpengaruh signifikan terhadap laba pada bank - bank di Argentina dan Bolivia sementara pada Negara Columbia, Chilli dan Peru tidak menunjukkan adanya pengaruh yang signifikan, LDR menunjukkan pengaruh yang signifikan postif terhadap laba pada bank - bank di Bolivia, Columbia dan Peru. Sementara pada bank di Argentina tidak menunjukkan pengaruh yang signifikan sedangkan NPL menunjukkan pengaruh yang postif terhadap laba pada bank di Columbia namun menunjukkan pengaruh yang negatif terhadap laba pada bank - bank di Argentina dan Peru.

Tabel 2.1

Ringkasan Penelitian Terdahulu No. Peneliti /

Tahun

Judul Penelitian Variabel Penelitian

Metode Analisis

Hasil penelitian

1. Arimi dan

Mahfud (2012)

Analisis Faktor - faktor yang Mempengaruhi Profitabilitas Perbankan Dependen: ROA Independen: CAR, NPL, NIM, LDR, BOPO Regresi linear berganda

1. NIM berpengaruh positif dan signifikan

terhadap ROA

2. BOPO berpengaruh negatif dan signifikan terhadap ROA

3. CAR berpengaruh positif tidak signifikan terhadap ROA

4. NPL berpengaruh negatif tidak signifikan terhadap ROA

2. Defri (2012) Pengaruh Capital

Adequacy Ratio (CAR), Likuiditas dan Efisiensi Operasional Terhadap Profitabilitas Perusahaan Perbankan yang Terdaftar di BEI

Dependen: ROA Independen: CAR, LDR, BOPO Regresi linear berganda

1. CAR dan LDR berpengaruh positif tidak

signifikan terhadap ROA

2. BOPO berpengaruh negatif dan signifikan terhadap ROA

3. Barus dan

Sulistyo (2011) Hubungan Efisiensi Operasional dengan Kinerja Profitabilitas Pada Sektor Perbankan yang Go Public Di Bursa Efek Indonesia Dependen: ROA Independen: CAR, LDR, DPK Regresi linear berganda

1. CAR berpengaruh positif dan signifikan

terhadap ROA

2. DPK dan LDR berpengaruh positif dan

24 Lanjutan Tabel 2.1

Ringkasan Penelitian Terdahulu No. Peneliti /

Tahun Judul Penelitian Variabel Penelitian Metode Analisis Hasil penelitian 4. Purwoko dan Sudiyanto (2013)

Faktor - faktor yang Mempengaruhi Kinerja Bank (Studi Empirik Pada Industri Perbankan Di Bursa Efek Indonesia) Dependen: ROA Independen BOPO, NIM, LDR, NPL, CAR Regresi linear berganda

1. NIM berpengaruh positif dan signifikan

terhadap ROA

2. BOPO dan NPL berpengaruh negatif dan

signifikan terhadap ROA

3. CAR dan LDR tidak berpengaruh

signifikan terhadap ROA

5. Alkhatib

(2012) Financial Performance of Palestinian Banks Dependen:

Return on Asset (ROA) Independen: Bank Size, Credit Risk, Operasional Efficiency, Asset Management Regresi linear berganda

1. Bank Size dan Asset Management

memiliki pengaruh yang positif terhadap ROA

2. Credit Risk dan Operasional Efficiency memiliki pengaruh yang negatif terhadap ROA

6. Afanasief et al (2004)

The

Determinants of Bank Interest Spread in Brazil

Dependen: Laba Independen: Inflasi, Suku Bunga, Rasio CAMEL Regresi linear berganda

1. Inflasi, Suku Bunga, dan Rasio CAMEL

berpengaruh signifikan terhadap laba.

7. Brock dan

Suarez (2000)

Understanding The Behavior of Bank Spreads in Latin America Dependen: Laba Independen: CAR, NPL, LDR, BOPO Regresi linear berganda

1. CAR berpengaruh positif signifikan

terhadap laba pada bank - bank di Bolivia dan Columbia sedangkan di Argentina, Chilli dan Peru tidak mempunyai pengaruh yang signifikan terhadap laba

2. BOPO berpengaruh signifikan terhadap

laba pada bank - bank di Argentina dan Bolivia sementara pada Negara Columbia, Chilli dan Peru tidak menunjukkan adanya pengaruh yang signifikan

3. LDR menunjukkan pengaruh yang

signifikan postif terhadap laba pada bank - bank di Bolivia, Columbia dan Peru. Sementara pada bank di Argentina tidak menunjukkan pengaruh yang signifikan

4. NPL menunjukkan pengaruh yang postif

terhadap laba pada bank di Columbia namun menunjukkan pengaruh yang negative terhadap laba pada bank - bank di Argentina dan Peru.

25 2.9.Kerangka Konseptual

2.9.1. Pengaruh Capital Adequacy Ratio (CAR) terhadap Profitabilitas (ROA)

Menurut Peraturan Bank Indonesia, CAR (Capital Adequancy Ratio) adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana dari sumber - sumber diluar bank. Angka rasio CAR yang ditetapkan oleh Bank Indonesia adalah minimal 8%, jika rasio CAR sebuah bank berada dibawah 8% berarti bank tersebut tidak mampu menyerap kerugian yang mungkin timbul dari kegiatan usaha bank, kemudian jika rasio CAR diatas 8% menunjukkan bahwa bank tersebut semakin solvable. Dengan kata lain, semakin besar jumlah modal bank yang dapat dioperasionalkan. Kondisi ini tentunya akan memberikan peluang bagi bank untuk dapat melakukan ekspansi kredit dengan segala konsekuensinya. Jika bank mampu melakukan ekspansi kredit dengan baik, maka pendapatan bunga bank akan meningkat. Menurut Barus dan Sulistyo (2011) CAR berpengaruh positif dan signifikan terhadap ROA.

2.9.2. Pengaruh Biaya Operasional Terhadap Pendapatan Operasional (BOPO) terhadap Profitabilitas (ROA)

26 meningkat mencerminkan kurangnya kemampuan bank dalam menekan biaya operasionalnya yang dapat menimbulkan kerugian karena bank kurang efisien dalam mengelola usahanya (Bank Indonesia, 2004). Bank yang efisien dalam menekan biaya operasionalnya dapat mengurangi kerugian akibat ketidakefisienan bank dalam mengelola usahanya sehingga laba yang diperoleh juga akan meningkat. Semakin besar rasio BOPO menunjukkan bahwa kemampuan bank dalam menghasilkan laba menurun karena bank tidak efisien dalam pengelolaan biaya operasionalnya. Menurut Sukarno dan Syaichu (2006) dan Arimi dan Mahfud (2012) BOPO berpengaruh negatif dan signifikan terhadap ROA.

2.9.3. Pengaruh Non Performing Loan (NPL) terhadap Profitabilitas (ROA)

Non Performing Loan (NPL) merupakan rasio kredit yang dihadapi bank karena menyalurkan dananya kepada masyarakat dalam bentuk pinjaman. Non Performing Loan (NPL) merefleksikan besarnya risiko kredit yang dihadapi bank, semakin kecil Non Performing Loan (NPL), maka semakin kecil pula risiko kredit yang ditanggung pihak bank. Jika NPL tinggi maka kesempatan bank dalam memperoleh laba dari bunga kredit dan pengembalian kredit akan hilang. Hilangnya kesempatan memperoleh laba dari kredit yang macet mempengarui proyeksi keuntungan yang direncanakan sehingga secara langsung berpengaruh terhadap pertumbuhan laba. Menurut Arimi dan Mahfud (2012) NPL berpengaruh negatif dan tidak signifikan terhadap ROA.

27 Menurut Dendawijaya (2009:116) Loan to Deposit Ratio

menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain, sejauh mana pemberian kredit kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh Bank untuk memberikan kredit. Semakin tinggi rasio Loan to Deposit Ratio (LDR) menunjukkan semakin riskan kondisi likuiditas bank, sebaliknya semakin rendah rasio Loan to Deposit Ratio (LDR) menunjukkan kurangnya efektifitas bank dalam menyalurkan kredit sehinggga hilangnya kesempatan bank untuk memperoleh laba. Jika rasio Loan to Deposit Ratio (LDR) bank berada pada standar yang ditetapkan Bank Indonesia, maka laba yang diperoleh bank tersebut akan meningkat. Menurut Sukarno dan Syaichu (2006) LDR berpengaruh positif dan signifikan terhadap ROA.

2.9.5. Pengaruh Net Interest Margin (NIM) terhadap Profitabilitas (ROA) NIM menunjukkan rasio pendapatan bunga bank terhadap

28 tinggi pendapatan bunga yang didapat dari kredit yang disalurkan maka laba juga akan meningkat. Menurut Arimi dan Mahfud (2012) NIM berpengaruh positif dan signifikan terhadap ROA.

[image:41.595.122.532.222.466.2]

Gambar 2.1 Kerangka Konseptual

2.10. Hipotesis

Hipotesis yang diajukan pada penelitian ini adalah Capital Adequacy Ratio

(CAR), Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR) dan Net Interest Margin

(NIM) berpengaruh terhadap Profitabilitas Perbankan yang Terdaftar Di Bursa Efek Indonesia.

Capital Adequacy Ratio (CAR) (X1)

Biaya Operasional Terhadap Pendapatan Operasional

(BOPO) (X2)

Profitabilitas Return on Asset (ROA) Non Performing Loan (NPL)

(X3)

Loan to Deposit Ratio (LDR) (X4)

29 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan jenis penelitian asosiatif dimana penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan atau pengaruh antar dua variabel atau lebih. Dalam penelitian ini meneliti pengaruh

Capital Adequacy Ratio, Biaya Operasional Terhadap Pendapatan Operasional,

Non Performing Loan, Loan to Deposit Ratio dan Net Interest Margin terhadap Kinerja Perbankan yang Terdaftar di Bursa Efek Indonesia.

3.2.Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bank Indonesia (BI) melalui media internet

dengan situs

bulan Februari 2015 sampai dengan April 2015.

3.3.Batasan Operasional

30

1. Variabel - variabel yang digunakan dalam penelitian ini, yaitu: a. Variabel Dependen, yaitu Profitabilitas (Return on Asset).

2. Variabel Independen, yaitu Capital Adequacy Ratio, Biaya Operasional terhadap Pendapatan Operasional, Non Performing Loan, Loan to Deposit Ratio dan Net Interest Margin.

3. Subjek yang digunakan dalam penelitian ini adalah perbankan yang terdaftar di Bursa Efek Indonesia.

4. Data yang digunakan adalah data sekunder berupa laporan keuangan pada Bank Indonesia dan Bursa Efek Indonesia pada website

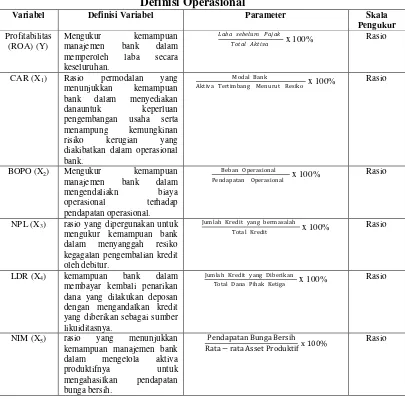

3.4. Definisi Operasional

Definisi operasional yang digunakan dalam penelitian ini adalah: 3.4.1. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah Return on Asset

(ROA). Return on Assets (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan. Variabel ini dinyatakan dalam persen dan data yang diambil adalah Return on Assets dari tahun 2009 - 2013 yang diperoleh dari Bank Indonesia. Untuk menghitung

Return on Assets digunakan rumus:

ROA = Laba sebelum pajak

31 3.4.2. Variabel Independen (X)

3.4.2.1. Capital Adequacy Ratio (X1)

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional bank. Variabel ini dinyatakan dalam persen dan data yang diambil adalah Capital Adequacy Ratio dari tahun 2009 - 2013 yang diperoleh dari Bank Indonesia. Untuk menghitung

Capital Adequacy Ratio digunakan rumus:

CAR = Modal Bank

Asset tertimbang menurut Risiko x 100%

3.4.2.2. Biaya Operasional Terhadap Pendapatan Operasional (X2)

Biaya Operasional Terhadap Pendapatan Operasional (BOPO) adalah digunakan untuk mengukur kemampuan manajemen bank dalam mengendaliakn biaya operasional terhadap pendapatan operasional. Variabel ini dinyatakan dalam persen (%) dan data yang diambil adalah Biaya Operasional Terhadap Pendapatan Operasional dari tahun 2009 - 2013 yang diperoleh dari Bank Indonesia. Untuk menghitung Biaya Operasional terhadap Pendapatan Operasional digunakan rumus:

BOPO= Biaya Operasional

32 3.4.2.3. Non Performing Loan (X3)

Non Performing Loan merupakan rasio yang dipergunakan untuk mengukur kemampuan bank dalam menyanggah resiko kegagalan pengembalian kredit oleh debitur. Variabel ini dinyatakan dalam persen (%) dan data yang diambil adalah Non Performing Loan dari tahun 2009 - 2013 yang diperoleh dari Bank Indonesia. Untuk menghitung Non Performing Loan digunakan rumus:

NPL = Jumlah Kredit Bermasalah

Total Kredit x 100%

3.4.2.4. Loan to Deposit Ratio (X4)

Loan to Deposit Ratio merupakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Variabel ini dinyatakan dalam

persen (%) dan data yang diambil adalah Loan to Deposit Ratio

dari tahun 2009 - 2013 yang diperoleh dari Bank Indonesia. Untuk menghitung Loan to Deposit Ratio digunakan rumus:

LDR = Jumlah kredit yang diberikan

Jumlah dana pihak ketiga x 100%

3.4.2.5. Net Interest Margin (X5)

33

Variabel ini dinyatakan dalam persen (%) dan data yang diambil adalah Net Interest Margin dari tahun 2009 - 2013 yang diperoleh dari Bank Indonesia. Untuk menghitung Net Interest Margin

digunakan rumus:

NIM = Pendapatan Bunga Bersih

[image:46.595.119.524.304.703.2]Rata−rata Asset Produktif x 100%

Tabel 3.1 Definisi Operasional

Variabel Definisi Variabel Parameter Skala

Pengukur

Profitabilitas (ROA) (Y)

Mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan.

����������� �����

����������� x 100% Rasio

CAR (X1) Rasio permodalan yang

menunjukkan kemampuan bank dalam menyediakan danauntuk keperluan pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional bank.

Modal Bank

Aktiva Tertimbang Menurut Resiko x 100%

Rasio

BOPO (X2) Mengukur kemampuan

manajemen bank dalam mengendaliakn biaya operasional terhadap pendapatan operasional.

Beban Operasional

Pendapatan Operasional x 100%

Rasio

NPL (X3) rasio yang dipergunakan untuk

mengukur kemampuan bank dalam menyanggah resiko kegagalan pengembalian kredit oleh debitur.

Jumlah Kredit yang bermasalah

Total Kredit x 100%

Rasio

LDR (X4) kemampuan bank dalam

membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Jumlah Kredit yang Diberikan

Total Dana Pihak Ketiga x 100%

Rasio

NIM (X5) rasio yang menunjukkan

kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk mengahasilkan pendapatan bunga bersih.

Pendapatan Bunga Bersih Rata−rata Asset Produktif x 100%

Rasio

34

Populasi pada penelitian ini adalah perbankan yang terdaftar di Bursa Efek Indonesia. Jumlah populasi dalam penelitian ini adalah 35 perusahaan perbankan. Adapun sampel penelitian diambil setelah memenuhi beberapa kriteria sebagai berikut:

1. Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2009 - 2013.

2. Perbankan yang memiliki data laporan keuangan yang lengkap Tahun 2009 - 2013.

[image:47.595.161.461.388.650.2]3. Perbankan yang memperoleh laba sebelum pajak selama tahun 2009 - 2013 Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini adalah sebagai berikut:

Tabel 3.2 Sampel Penelitian

No. Nama Perusahaan

1. PT. Bank Rakyat Indonesia Tbk 2. PT. Bank Mandiri Tbk

3. PT. Bank Negara Indonesia Tbk 4. PT.Bank Tabungan Negara Tbk 5. PT. Bank Central Asia Tbk 6. PT. Bank Danamon Tbk 7. PT. Bank OCBC NISP Tbk

8. PT. Bank Internasional Indonesia Tbk 9. PT. Bank CIMB Niaga Tbk

10. PT. Bank Permata Tbk 11. PT. Bank Bukopin Tbk

12. PT. Bank Artha Graha Internasional Tbk 13. PT. Bank Bumi Artha Tbk

35 3.6Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh/dikumpulkan dan disatukan oleh studi - studi sebelumnya atau yang diterbitkan oleh berbagai instansi lain (Situmorang dan Lutfi, 2011:3). Data sekunder diperoleh melalui media internet dengan situs

dengan penelitian.

3.7Metode Pengumpulan Data

Metode pengumpulan data yang digunakan terutama dengan cara studi dokumenter, buku, jurnal penelitian, artikel, serta laporan - laporan keuangan yang dipublikasikan oleh Bank Indonesia dan Bursa Efek Indonesia.

3.8. Metode Analisis Data 3.8.1. Analisis Deskriptif

36 3.8.2. Analisis Regresi Berganda

Teknik analisis data yang digunakan di dalam penelitian ini dilakukan dengan menggunakan analisis regresi berganda. Analisis linear berganda ditujukan untuk menentukan hubungan linear antara beberapa variabel bebas (X) dengan variabel terikat (Y). Analisis linear berganda memerlukan pengujian secara serempak dengan menggunakan F hitung. Dalam analisis linear berganda juga memerlukan pengujian asumsi klasik yang diperlukan untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar - benar bebas dari adanya gejala heteroskedastisitas, gejala multikolineritas, dan gejala autokorelasi. Model regresi akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi persyaratan BLUE (Best Linear Unbiased Estimator) yakni tidak terdapat heteroskedastisitas, multikolineritas, autokorelasi (Situmorang dan Lutfi, 2011:151). Tujuannya adalah agar hasil penelitian dapat diinterpretasikan secara tepat dan efisien.

Persamaan regresi tersebut adalah sebagai berikut : Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + ∑ Dimana :

Y = Return on Asset

a = Konstanta

b1...b5 = Koefisien Regresi X1 = Capital Adequacy Ratio

X2 = Biaya Operasional Terhadap Pendapatan Operasional X3 = Non Performing Loan

X4 = Loan to Deposit Ratio

37 3.9. Pengujian Hipotesis

3.9.1.Uji Hipotesis Secara Serempak (Uji F)

Uji F pada penelitian ini bertujuan untuk mengetahui apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara serempak terhadap variabel dependen. Pengujian hipotesis secara serempak adalah sebagai berikut :

1. H0 : b1 = b2 = b3 = b4 = 0, artinya variabel Capital Adequacy Ratio, Biaya Operasional Terhadap Pendapatan Operasional, Non Performing Loan, Loan to Deposit Ratio, Net Interest Margin secara serempak berpengaruh tidak signifikan terhadap Profitabilitas Perbankan yang Terdaftar Di Bursa Efek Indonesia.

2. H1 : Minimal satu bi ≠ 0, artinya minimal ada satu pengaruh variabel independen (Capital Adequacy Ratio, Biaya Operasional Terhadap Pendapatan Operasional, Non Performing Loan, Loan to Deposit Ratio, Net Interest Margin) berpengaruh signifikan terhadap terhadap Profitabilitas Perbankan yang Terdaftar Di Bursa Efek Indonesia.

Kriteria pengambilan keputusan pada pengujian hipotesis secara serempak adalah sebagai berikut:

1. Jika Sig < 0,05 dan Fhitung > Ftabel, maka H0 ditolak dan H1 diterima 2. Jika Sig > 0,05 dan Fhitung < Ftabel, maka H0 diterima dan H1 ditolak 3.9.2. Uji Hipotesis Secara Parsial ( Uji t)

38

Performing Loan, Loan to Deposit Ratio, Net Interest Margin) atau untuk melihat variabel apa yang memberikan pengaruh yang paling dominan diantara variabel yang ada. Hipotesis untuk uji statistik t adalah sebagai berikut:

1. H0 : bi = 0, artinya Capital Adequacy Ratio, Biaya Operasional Terhadap Pendapatan Operasional, Non Performing Loan, Loan to Deposit Ratio, Net Interest Margin secara parsial berpengaruh tidak signifikan terhadap Profitabilitas Perbankan yang Terdaftar Di Bursa Efek Indonesia.

2. H1 : bi ≠ 0, artinya Capital Adequacy Ratio, Biaya Operasional Terhadap Pendapatan Operasional, Non Performing Loan, Loan to Deposit Ratio, Net Interest Margin secara parsial berpengaruh signifikan terhadap Profitabilitas Perbankan yang Terdaftar Di Bursa Efek Indonesia.

Kriteria pengambilan keputusan dalam pengujian hipotesis secara parsial adalah sebagai berikut:

1. Jika Sig < 0,05 dan thitung > ttabel, maka H0 ditolak dan H1 diterima 2. Jika Sig > 0,05 dan thitung< ttabel, maka H0 diterima dan H1 ditolak

3.9.3. Koefisien Determinasi (R2)

39

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2009).

3.10. Uji Asumsi Klasik 3.10.1.Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng kekiri atau menceng ke kanan (Situmorang dan Lutfi, 2011:100). Alat analisis yang digunakan dalam uji ini adalah uji Kolmogorov-Smirnov. Pengambilan keputusan mengenai normalitas adalah sebagai berikut:

a. Jika p < 0.05 maka distribusi data tidak normal b. Jika p > 0.05 maka distribusi data normal

3.10.2.Uji Multikolinearitas

40 3.10.3.Uji Heteroskedastisitas

Uji heteroskedastisitas pada prinsipnya ingin menguji apakah sebuah grup mempunyai varians yang sama di antara anggota grup tersebut. Jika varians sama, maka dikatakan ada homokedastisitas. Sedangkan jika varians tidak sama, dikatakan terjadi heteroskedastisitas (Situmorang dan Lutfi, 2011: 108). Pengujian heteroskedastisitas dapat dilakukan dengan scatterplot. Apabila terlihat titik - titik menyebar secara acak tidak membentuk pola yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastitas pada model regresi sehingga model regresi layak di pakai.

3.10.4.Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengguna pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Pengujian asumsi ini, dilakukan dengan menggunakan Durbin Watson (Durbin Watson Test). Model regresi yang baik adalah regresi yang bebas dari autokorelsi. Adapun kriteria pengujiannya adalah (Ghozali, 2009):

41 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini akan diuraikan hal - hal yang berkaitan dengan hasil pengolahan data dan pembahasan dari hasil pengolahan data tersebut. Adapun pembahasan yang dimaksud meliputi: deskripsi hasil penelitian, pengujian variabel independen secara parsial dengan model regresi, pengujian asumsi klasik, dan pembahasan.

4.1 Profil Perusahaan

4.1.1 PT. Bank Rakyat Indonesia (Persero) Tbk

42

melakukan usaha di bidang perbankan, termasuk melakukan kegiatan operasi sesuai dengan prinsip syariah. Pada tanggal 31 Oktober 2003, Bank BRI memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat sebanyak 3.811.765.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp875,- per saham.

4.1.2 PT. Bank Mandiri (Persero) Tbk

43

Saham - saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 14 Juli 2003.

4.1.3 PT. Bank Negara Indonesia (Persero) Tbk

44

tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 25 November 1996.

4.1.4 PT. Bank Tabungan Negara (Persero) Tbk

PT. Bank Tabungan Negara (Persero) Tbk didirikan 09 Februari 1950 dengan nama “Bank Tabungan Pos”. Kantor pusat berlokasi di Jalan Gajah Mada No. 1, Jakarta Pusat. Saat ini memiliki 87 kantor cabang (termasuk 22 kantor cabang syariah), 247 cabang pembantu (termasuk 21 kantor cabang pembantu syariah), 486 kantor kas (termasuk 7 kantor kas syariah), dan 2.922 SOPP (System on-line Payment Point/Kantor Pos on-line). Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Bank BTN adalah menjalankan kegiatan umum perbankan, termasuk melakukan kegiatan Bank berdasarkan prinsip syariah. Pada tanggal 08 Desember 2009, PT. Bank Tabungan Negara (Persero) Tbk memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) Seri B kepada masyarakat sebanyak 2.360.057.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp800,- per saham. Saham – saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 17 Desember 2009. 4.1.5 PT. PT Bank Central Asia Tbk

45

perwakilan luar negeri yang berlokasi di Hong Kong dan Singapura. Pemegang saham mayoritas dari BCA adalah FarIndo Investment (Mauritius) Ltd. gualitate qua (qq) sdr. Robert Budi Hartono dan Sdr. Bambang Hartono. dengan jumlah kepemilikan sebesar 47,15 persen. Berdasarkan Anggaran Dasar Bank, Bank beroperasi sebagai bank umum. Bank BCA bergerak di bidang perbankan dan jasa keuangan lainnya. Pada tanggal 11 Mei 2000, Bank BCA memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum Saham Perdana (IPO) sebanyak 662.400.000 saham dengan jumlah nilai nominal Rp500,- dengan harga penawaran Rp1.400,- per saham, yang merupakan 22% dari modal saham yang ditempatkan dan disetor, sebagai bagian dari divestasi pemilikan saham Republik Indonesia yang diwakili oleh Badan Penyehatan Perbankan Nasional (BPPN). Penawaran umum ini dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya pada tanggal 31 Mei 2000.

4.1.6 PT. Bank Danamon Indonesia Tbk

46

Kementerian Keuangan Singapura. Saat ini Bank Danamon memiliki anak usaha yang juga tercatat di Bursa Efek Indonesia, yakni PT Adira Dinamika Multi Finance Tbk. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Bank Danamon adalah menjalankan kegiatan usaha di bidang perbankan dan melakukan kegiatan perbankan lainnya berdasarkan prinsip Syariah. Bank Danamon mulai melakukan kegiatan berdasarkan prinsip Syariah tersebut sejak tahun 2002 dan pada tahun 2004 mulai melakukan kegiatan usaha mikro dengan nama Danamon Simpan Pinjam. Pada tanggal 24 Oktober 1989, Bank Danamon memperoleh pernyataan efektif dari Menteri Keuangan untuk melakukan Penawaran Umum Perdana Saham BDMN (IPO) kepada masyarakat sebanyak 12.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp12.000,- per saham. Saham - saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 06 Desember 1989.

4.1.7 PT. Bank OCBC NISP Tbk

47

dari Menteri Keuangan Republik Indonesia. Lalu tanggal 08 September 2009 NISP memperoleh ijin unit usaha syariah Berdasarkan Keputusan Deputi Gubernur Bank Indonesia, NISP mulai melakukan kegiatan perbankan berdasarkan prinsip syariah pada tanggal 12 Oktober 2009. Pemegang saham mayoritas NISP adalah OCBC Overseas Investments Pte. Ltd., dengan persentase kepemilikan sebesar 85,08%. OCBC Overseas Investments Pte. Ltd. merupakan anak perusahaan dari Oversea-Chinese Banking Corporation Limited (OCBC Bank), yang berkedudukan di singapura. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan NISP adalah melakukan kegiatan usaha di bidang bank umum termasuk kegiatan perbankan yang melaksanakan usaha syariah. Pada tanggal 16 September 1994, NISP memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO)