13

HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Profesionalisme Auditor

2.1.1.1 Pengertian Profesionalisme Auditor

Dalam pengertian umum, seseorang dikatakan profesional jika memenuhi

tiga kriteria, yaitu mempunyai keahlian untuk melaksanakan tugas sesuai dengan

bidangnya, melaksanakan suatu tugas atau profesi dengan menetapkan standar

baku di bidang profesi yang bersangkutan dan menjalankan tugas profesinya

dengan mematuhi etika profesi yang telah ditetapkan. Profesi dan profesionalisme

dapat dibedakan secara konseptual (Lekatompessy, 2003).

Pengertian profesional menurut Arens et all (2006: 78) yaitu:

“Profesional means a responsibility for conduct that axtended beyond statisfying

responsibilities and beyond the reguarment of our society law and regulation ”.

Profesional menurut Alvin et.all dalam Amir Abadi Jusuf (2008: 68) yaitu:

“Profesional berarti bertanggung jawab untuk berprilaku lebih dari sekedar

memenuhi tanggung jawab secara individual dan ketentuan dalam peraturan dan

hukum di masyarakat.”

Profesionalisme menurut Messier, et.all (2005: 375) yaitu:

perilaku yang mendefinisikan perilaku etika (professional) bagi anggota profesi tersebut”.

Dari beberapa pendapat diatas dapat disimpulkan bahwa profesionalisme

merupakan pekerjaan yang memenuhi beberapa kriteria dan sangat dipengaruhi

oleh lingkungan budaya atau masyarakat dimana profesi itu berada, lingkungan

profesinya, lingkungan organisasi atau tempat ia bekerja serta pengalaman

pribadinya. Serta melaksanakan suatu tugas dengan menetapkan standar baku di

bidang profesi yang bersangkutan dan menjalankan tugas profesinya dengan

mematuhi etika profesi yang telah ditetapkan.

Menurut Hunt & Vitell (1986), bahwa kemampuan seorang profesional

untuk dapat mengerti dan peka akan adanya masalah etika dalam profesinya,

sangat dipengaruhi oleh lingkungan budaya atau masyarakat dimana profesi itu

berada, lingkungan profesinya, lingkungan organisasi atau tempat ia bekerja serta

pengalaman pribadinya. Sikap masyarakat yang pasif, sistem pengawasan yang

masih lemah dari organisasi profesi auditor terhadap anggotanya, kerjasama yang

tidak sehat antara BPKP dengan klien, turut mempengaruhi perilaku etika auditor.

Menurut Lekatompessy (2003) Profesi merupakan jenis pekerjaan yang

memenuhi beberapa kriteria, sedangkan profesionalisme merupakan suatu atribut

individual yang penting tanpa melihat apakah suatu pekerjaan merupakan suatu

profesi atau tidak. Seorang akuntan publik yang profesional harus memenuhi

tanggung jawabnya terhadap masyarakat, klien termasuk rekan seprofesi untuk

2.1.1.2 Indikator Profesionalisme Auditor

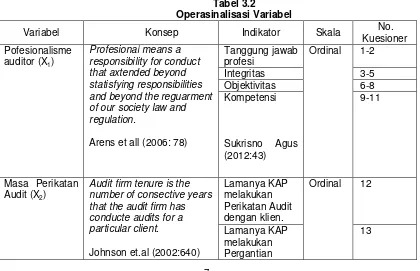

Menurut Sukrisno Agus (2012:43) ada 8 prinsip yang harus dipatuhi

akuntan publik dalam kode etik profesi yaitu tanggung jawab profesi, kepentingan

publik, integritas, objektivitas, kompentensi, kerahasiaan, prilaku professional dan

standar teknis.

Menurut Hall R (1968) menyatakan ada lima dimensi profesionalisme,

yaitu: pengabdian pada profesi, kewajiban sosial, kemandirian, hubungan dengan

sesama profesi, keyakinan terhadap profesi.

Dari penjelasan diatas penulis menggunakan indikator yang di kemukakan

oleh Sukrisno Agus (2012:43), tapi dalam penelitian ini penulis hanya akan

menggunakan 4 indikator yaitu:

1. Tanggung jawab profesi

Setiap anggota harus menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya.

2. Integritas

Setiap anggota harus memenuhi tanggung jawab profesionalnya dengan intregitas setinggi mungkin.

3. Objektivitas

Setiap anggota harus menjaga objektivitasnya dan bebas dari benturan kepentingan dalam pemenuhan kewajiban profesionalnya.

4. Kompetensi

Setiap anggota harus melaksanakan jasa profesionalnya dengan hati-hati, kompetensi dan ketekunan serta mempunyai kewajiban untuk mempertahankan pengetahuan dan keterampilan profesional.

2.1.2 Masa Perikatan Audit

2.1.2.1 Pengertian Masa Perikatan Audit

Menurut Suhaib Aamir et.,al (2011:6) definisi jumlah masa perikata audit

(auditor’s) total duration to hold their certain or the number of consecutive years

that the audit firm (auditor) has audited it’s certain client”.

Johnson et.al (2002:640) mengemukakan jumlah masa perikatan audit

berturut-turut (audit tenure) adalah “Audit firm tenure is the number of consective

years that the audit firm has conducte audits for a particular client.”

Dari pendapat diatas penulis dapat menyimpulkan bahwa audit tenure

adalah hubungan antara KAP dan auditor dengan kliennya. Hubungan yang terlalu

panjang dengan klien berpotensi untuk menyebabkan kepuasan prosedur audit

yang kurang ketat membuat sikap independen menjadi sulit untuk diterapkan dan

juga dapat merusak objektivitas auditor sehingga auditor menjadi kurang skeptis

dan kurang teliti dalam mengumpulkan bukti untuk audit mereka masa perikatan

audit yang baik itu tidak terlalu lama dan juga tidak terlalu pendek.

Hubungan yang lama antara perusahaan dengan kantor akuntan dapat

mengarahkan pada kedekatan antara kantor akuntan dengan manajemen

perusahaan sehingga membuat sikap independen menjadi sulit untuk diterapkan

oleh kantor akuntan (Dao et al., 2008).

Carcello dan Nagy (2004) menggunakan kategori tenure pendek jika

hubungan auditor dank lien berjalan selama 3 tahun kurang, sedang jika hubungan

telah berjalan selama 4 sampai 8 tahun dan panjang jika hubungan auditor dengan

klien telah berlangsung lebih dari 9 tahun. Salah satu usulan untuk mengurangi

ancaman yang dapat merusak objektivitas auditor adalah dengan meminta mereka

Rotasi ini bertujuan untuk mencegah auditor dan KAP yang mungkin bisa

menjadi tergantung pada klien tersebut sepanjang waktu.

Menurut Arens et.al (2012:136) di Amerika Serikat seperti yang

disyaratkan oleh Sarbanes- Oxley Act, aturan independensi SEC mengharuskan

pimpinan dan partner audit merotasi penugasan audit sesudah 5 tahun

berturut-turut dengan masa “cooling-off” selama 5 tahun juga. Hal tersebut dimaksud

untuk menjaga tingkat independensi dari akuntan publik. ( Maradona et al, 2010)

Di Indonesia sendiri, peraturan yang mengatur tentang audit tenure adalah

Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003

pasal 2 tentang “Jasa Akuntan Publik”. Peraturan tersebut merupakan perubahan

atas Keputusan Menteri Keuangan Nomor 423/KMK.06/2002, yang mengatur

bahwa pemberian jasa audit umum atas laporan keuangan dari suatu entitas dapat

dilakukan oleh KAP paling lama untuk 5 (lima) tahun buku berturut-turut dan

oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

Peraturan tersebut kemudian diperbaharui dengan dikeluarkannya Peraturan

Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang “Jasa

Akuntan Publik” pasal 3. Peraturan ini mengatur tentang pemberian jasa audit

umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama

untuk 6 (enam) tahun buku berturut-turut, dan oleh seorang akuntan publik paling

lama untuk 3 (tiga) tahun buku berturut-turut. Akuntan publik dan kantor akuntan

boleh menerima kembali penugasan audit umum untuk klien setelah satu tahun

2.1.2.2 Indikator Masa Perikatan Audit

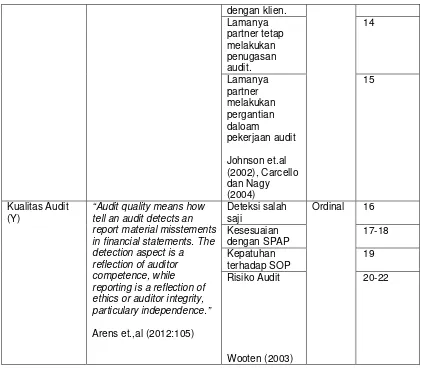

Menurut Johnson et.al (2002), Carcello dan Nagy (2004) terdapat dua

dimensi masa perikatan audit yaitu:

1. Audit Frim Tenure

a. Lamanya KAP melakukan Perikatan Audit dengan klien. b. Lamanya KAP melakukan Pergantian dengan klien. 2. Audit Partner Tenure

a. Lamanya partner tetap melakukan penugasan audit.

b. Lamanya partner melakukan pergantian daloam pekerjaan audit.

2.1.3 Kualitas Audit

2.1.3.1 Pengertian Kualitas Audit

Menurut Boyton dkk (2006:7) Kualitas jasa sangat penting untuk

menghasilkan bahwa profesi bertanggung jawab kepada klien, masyarakat umum

dan aturan-aturan. Kualitas audit mengacu pada standar yang berkenaan pada

kriteria atau ukuran mutu pelaksanaan serta dikaitkan dengan tujuan yang hendak

dicapai dengan menggunakan prosedur yang berkaitan.

Arens et.,al (2012: 105) mendefinisikan kualitas audit mencangkup

pengertian:

“Audit quality means how tell an audit detects an report material misstements in financial statements. The detection aspect is a reflection of auditor competence, while reporting is a reflection of ethics or auditor integrity, particulary independence.”

Menurut penelitian Aamir et.,al (2011: 1-3), “Audit quality is defined as a

positive constructive process used to assess, verify and validate the quality of

audit process and activities performed by an auditor.”

Menurut Francis (2004) kualitas audit adalah “inversely related to audit

convicing evidence of an out right aaudit failure occurs when there is litigation

against auditors . . .” selanjutnya watkins et al (2004) mendefinisikan kualitas

audit adalah “relative to the degree to which the audit conforms to applicable

auditing standards”.

Dari berbagai pendapat diatas penulis dapat menyimpulkan kualitas audit

merupakan segala kemungkinan dimana auditor pada saat mengaudit laporan

keuangan klien dapat menemukan pelanggaran yang terjadi yang terjadi dalam

sistem akuntansi dan melaporkannya dalam hasil audit, dimana dalam

melaksanakan tugasnya tersebut auditor berpedoman pada standar auditing dan

kode etik akuntan publik yang relevan.

Arens et.al (2012:130) menyatakan bahwa bagi akuntan publik,

kepercayaan klien dan pemakai laporan keuangan eksternal atas kualitas audit

sangatlah penting. Jika pemakai jasa audit tidak memiliki kepercayaan kepada

kualitas audit yang diberikan oleh akuntan publik atau KAP, maka kemampuan

mereka untuk melayani klien serta masyarakat secara efektif akan hilang. Namun,

sebagian besar pemakai jasa audit tidak memiliki kompentensi untuk melihat

kualitas audit, karena kompleksitas jasa audit tersebut.

Selanjutnya Grant et.al (1996:143-155) menyatakan bahwa proses auditing

yang berkualitas akan mampu mengurangi faktor ketidakpastian yang berkaitan

dengan laporan keuangan yang disajikan oleh pihak manajemen. Perbaikan yang

terus-menerus atas kualitas audit (the quality of auditing) harus dilakukan. Oleh

memperoleh perhatian mendalam dari profesi akuntan publik, pemerintah dan

masyarakat investor atau the investment community.

2.1.3.2 Indikator Kualitas Audit

Wooten (2003) telah mengembangkan model kualitas audit dari

membangun teori dan penelitian empiris yang ada. Model yang disajikan oleh

Wooten, yaitu:

1. Deteksi salah saji

2. Kesesuaian dengan SPAP 3. Kepatuhan terhadap SOP 4. Resiko Audit

Watkins et all (2004:155) dalam penelitiannya mengembangkan dimensi

kualitas audit dari beberapa peneliti terdahulu ke dalam 2 bagian yaitu:

1. Komponen-komponen kualitas audit (the components of audit quality) yaitu:

a. Auditor reputation, yang dipengaruhi oleh kompetensi dan objektivitas dari tinjauan auditor independence in appearance. b. Auditor monitoring strength yang di pengaruhi oleh kompetensi

dan objektivitas dan tinjauan auditor independence in fact. 2. Produk-produk kualitas audit (the products of audit quality) yaitu,

a. Information credibility, yakni kepercayaan dari para pengguna terhadap kemampuan auditor dalam menghasilkan informasi. b. Information quality, yakni bagaimana informasi laporan keuangan

menggambarkan keadaan ekonomi yang sebenarnya pada suatu perusahaan.

Dari penjelasan diatas penulis menggunakan indikator yang di kemukakan

oleh Wooten (2003) yaitu deteksi salah saji, kesesuain dengan SPAP, kepatuhan

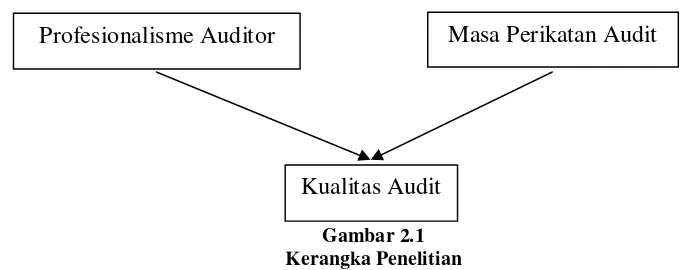

2.2 Kerangka Penelitian

2.2.1 Hubungan Antara Profesionalisme Auditor dengan Kualitas Audit

Jika kompetensi, independensi, dan profesionalisme dimiliki dalam diri

auditor maka laporan audit yang dihasilkan akan lebih berkualitas. (Faisal dkk,

2012)

Semakin auditor menyadari akan tanggung jawab profesionalnya maka

kualitas audit akan terjamin dan terhindar dari tindakan manipulasi. (Achmat

Badjuri, 2011)

They also searches whether both professional knowledge and personal

ethics affects to audit quality and sustainable reputation. Professional knowledge

is a specific knowledge in each occupation. If individual has a high professional

knowledge, it will lead to quality and reflect to their sustainable reputation as

well. (Yanin Tangpinyoputtikhu, Chonticha Thammavinyu, 2010)

2.2.2 Hubungan Antara Masa Perikatan Audit dengan Kualitas Audit

Aamir et.al (2011: 6-16), dia mengemukakan bahwa kualitas audit

meningkat ketika masa perikatan KAP lebih panjang, tetapi lamanya tidak terlalu

berlebihan, karena bila berlebihan akan menurunkan kualitas audit.

Halil Piano et.al (2010: 37-38) mengatakan bahwa kegagalan audit karena

kualitas audit yang rendah berkaitan dengan masa perikatan KAP yang terlalu

pendek. Sebaliknya , suatu masa perikatan KAP yang terlalu panjang (berlebihan)

Hayes et.al (2005: 51-52) mengemukakan bahwa kombinasi terbaik dalam

kaitannya dengan kualitas audit yang tinggi. Adalah masa perikatan KAP yang

tidak terlalu pendek tapi tidak juga terlalu panjang (berlebihan) dalam rangka

meningkatkan kualitas audit.

Menurut Wooten (2003) hubungan yang panjang antara KAP dan klien

dikaitkan dengan kualitas audit yang rendah. Auditor dapat terlalu nyaman dengan

klien dan tidak menyesuaikan prosedur audit dalam mencerminkan perubahan

bisnis dan risiko yang terkait. Auditor jadi kurang skeptic dan dalam

mengumpulkan bahan bukti audit tidak melaksanakan audit sesuai dengan

prosedur yang berlaku.

Gambar 2.1 Kerangka Penelitian

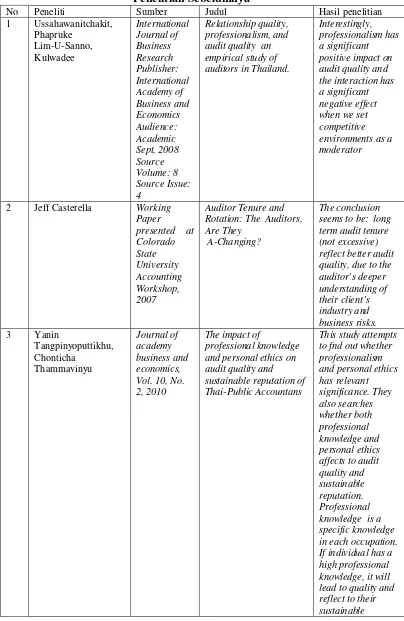

2.2.3 Penelitian Sebelumnya

Penelitian ini merupakan proses kesinambungan dari penelitian

sebelumnya untuk mendapatkan informasi yang valid mengenai permasalahan

peneliti, yaitu mengenai Pengaruh Profesionalisme Auditor dan Masa Perikatan

Audit Terhadap Kualitas Audit. Beberapa peneliti sebelumnya antara lain: Profesionalisme Auditor

Kualitas Audit

Tabel 2.1

Penelitian Sebelumnya

No Peneliti Sumber Judul Hasil penelitian 1 Ussahawanitchakit,

reputation as well. 5 Achmat Badjuri Dinamika

Keuangan dan 7 Efraim Ferdinan Giri Simposium

2.3 Hipotesis

Hipotesis diperlukan dalam sebuah penelitian untuk menetapkan

kesimpulan sementara.

Sugiyono (2009: 64), menjelaskan pengertian hipotesis sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam

bentuk kalimat pertanyaan”.

Berdasarkan kerangka pemikiran diatas maka hipotesis yang diajukan pada

penelitian ini adalah:

1. profesionalisme auditor berpengaruh terhadap kualitas audit pada KAP di

Bandung yang terdaftar di BAPEPAM-LK.

2. Masa perikatan audit berpengaruh terhadap kualitas audit pada KAP di

Bandung yang terdaftar di BAPEPAM-LK.

3. profesionalisme auditor dan masa perikatan audit berpengaruh terhadap

1

PENDAHULUAN

1.1Latar Belakang Penelitian

Pusat Pembinaan Akuntan dan Jasa Penilai (PPAJP) menilai kualitas

akuntan Indonesia masih mengecewakan untuk berkompetensi dalam dunia

global. Hanif Ismail (2005) pun mengemukakan kualitas akuntan Indonesia saat

ini belum menunjukkan standar mutu yang diharapkan. Hadirnya akuntan asing

yang mendapatkan kepercayaan untuk mengerjakan proyek-proyek raksasa di

Indonesia, menunjukkan eksistensi akuntan nasional masih perlu ditingkatkan.

(Akuntan Indonesia, 2012).

Manajemen memiliki tanggung jawab untuk melaporkan hasil dari

kegiatan operasional dan posisi keuangan perusahaan kepada pemegang saham

lewat laporan keuangan. Muncul kemungkinan terjadinya perbedaan kepentingan

antara manajemen dan pemakai laporan keuangan karena timbulnya kesenjangan

informasi yang disediakan. Pada akhirnya peran pihak ketiga yang kompeten dan

independen dibutuhkan untuk melakukan pemeriksaan terhadap laporan keuangan

(Al-Thuneibat et al., 2011).

Audit atas Laporan Keuangan dimaksudkan untuk menurunkan resiko

informasi yang diberikan dan memperbaiki pengambilan keputusan. Proses audit

dirancang untuk menentukan apakah angka-angka yang dilaporkan dalam laporan

keuangan menyajikan hasil operasi perusahaan dan posisi keuangan yang benar

Beranjak dari berbagai persoalan, kualitas audit merupakan salah satu titik

sentral yang harus diperhatikan sekalipun tidak mudah untuk menyepakati apa

yang dimaksud kualitas audit itu, namun setidak-tidaknya struktur definisi atas

kualitas audit mencangkup auditing dan jasa akuntansi lainnya yang telah

diberikan oleh CPAs. (Konrath, 2002:29)

De Angelo (1981), mendefinisikan kualitas audit sebagai sebuah

kemungkinan bahwa auditor akan mendeteksi dan melaporkan salah saji material.

Proses pelaporan yang dilakukan oleh auditor tergantung kepada dorongan auditor

untuk mengungkapkan pelanggaran tersebut. Dorongan ini akan tergantung pada

independensi yang dimiliki auditor tersebut.

Alasan utama mengharapkan tingkat prilaku professional yang tinggi oleh

setiap profesi adalah kebutuhan akan kepercayaan publik atas kualitas jasa yang

diberikan oleh profesi, tanpa memandang individu yang menyediakan jasa

tersebut. Bagi akuntan publik kepercayaan klien dan pemakai laporan keuangan

eksternal atas kualitas audit dan jasa lainnya sangatlah penting. Jika para pemakai

jasa tidak memiliki kepercayaan kepada akuntan publik maka kemampuan para

professional itu untuk melayani klien serta masyarakat secara efektif akan hilang.

(Iriyadi dan vannywati, 2011)

Sedangkan kebutuhan untuk suatu aturan yang mewajibkan KAP

melakukan rotasi telah diperdebatkan selama beberapa dekade baik oleh

akademisi dan praktisi. Perdebatan ini dilakukan secara lebih intensif ketika

terjadi skandal pelaporan keuangan yang terjadi (seperti pada Enron, Worldcom,

pemerintahan untuk memaksakan perubahan-perubahan dalam akuntabilitas pada

perusahaan yang menerbitkan laporan keuangan dan auditor untuk mengurangi

fraud. Salah satu ukuran yang disarankan untuk mengurangi fraud adalah rotasi

auditor secara mendatory, yang berarti bahwa batas maksimum ditetapkan untuk

masa kerja auditor dalam mengaudit sebuah perusahaan untuk menjaga

independensi auditor dan meningkatkan kepercayaan investor terhadap laporan

keuangan. (Carmeran et.al , 2006)

Di indonesia kantor akuntan publik hanya boleh mengaudit selama 6

tahun berturut-turut dan seorang akuntan publik paling lama hanya 3 tahun

berturut-turut. Namun, fenomena selama ini menunjukan bahwa ketentuan

tersebut banyak disiasati oleh KAP untuk mempertahankan kontinuitas kliennya.

Caranya, dengan merger atau mengganti “nama” KAP-nya denga nama baru,

sehingga rotasi KAP kembali lagi dimulai dari “nol” tahun (Fitriany, 2011). Hary

meminta pihak DepKeu (PPAJP) agar tetap mengatur soal rotasi auditor dalam

lamanya masa pemberian jasa audit kepada satu klien. Persoalan rotasi diatur

agar tidak terjadi hegemoni dari KAP besar dalam pangsa pasar audit, dan agar

terjadi distribusi klien secara adil diantara KAP besar dan KAP kecil. Rotasi juga

dimaksudkan untuk menjaga tingkat independensi, profesionalisme auditor dan

kualitas audit dalam memberi jasa audit kepada kliennya. (Hary Azhar Aziz,

2011)

Kasus pelanggaran Standar Profesional Akuntan Publik kembali muncul.

Menteri Keuangan pun memberi sanksi pembekuan. Mantan Menteri Keuangan

Petrus Mitra Winata dari Kantor Akuntan Publik (KAP) Drs. Mitra Winata dan

Rekan selama dua tahun, terhitung sejak 15 Maret 2007. Kepala Biro Hubungan

Masyarakat Departemen Keuangan Samsuar Said dalam siaran pers yang diterima

Hukumonline, Selasa (27/3), menjelaskan sanksi pembekuan izin diberikan

karena akuntan publik tersebut melakukan pelanggaran terhadap Standar

Profesional Akuntan Publik (SPAP). Pelanggaran itu berkaitan dengan

pelaksanaan audit atas Laporan Keuangan PT Muzatek Jaya tahun buku berakhir

31 Desember 2004 yang dilakukan oleh Petrus. Selain itu, Petrus juga telah

melakukan pelanggaran atas pembatasan penugasan audit umum dengan

melakukan audit umum atas laporan keuangan PT Muzatek Jaya, PT Luhur Artha

Kencana dan Apartemen Nuansa Hijau sejak tahun buku 2001 sampai dengan

2004. Selama izinnya dibekukan, Petrus dilarang memberikan jasa atestasi

termasuk audit umum, review, audit kinerja dan audit khusus. Yang bersangkutan

juga dilarang menjadi pemimpin rekan atau pemimpin cabang KAP, namun dia

tetap bertanggungjawab atas jasa-jasa yang telah diberikan, serta wajib memenuhi

ketentuan mengikuti Pendidikan Profesional Berkelanjutan (PPL). (Sumber;

HukumOnline.Com)

Kasus diatas menjelaskan tentang pelanggaran dalam profesi akuntan yaitu

pelanggaran yang dilakukan oleh akuntan publik terhadap standar atau kode etik

yang telah ditetapkan, yaitu Standar Profesional Akuntan Publik yang terdiri dari

standar umum, standar pekerjaan lapangan dan standar pelaporan.(Sumber;

Akuntan tersebut telah melanggar kode etik akuntan khususnya SPAP.

Pelanggaran tersebut tidak menjungjung prinsip-prinsip akuntan publik, yaitu

tidak menjungjung tinggi kejujuran, tidak bertanggung jawab dalam

menyampaikan bukti dan mengabaikan objektifitas. (Sumber; tempo.com)

Keputusan Menteri Keuangan Nomor 866/KM.1/2008 terhitung mulai

tanggal 15 Desember 2008 telah membekukan izin Akuntan Publik (KAP)

Drs.Rutlan Hidayat selama 9 (sembilan) bulan. Pembekuan izin AP Drs.Rutlan

Effendi disebabkan karena yang bersangkutan telah melakukan pelanggaran

terhadap Standar Auditing (SA) - Standar Profesional Akuntan Publik (SPAP)

dalam pelaksanaan audit umum atas laporan keuangan PT Serasi Tunggal Mandiri

untuk tahun yang berakhir 31 Desember 2006. Selama masa pembekuan izin, AP

Drs. Rutlan Effendi, AP Drs. Muhamad Zen, dan KAP Atang Djaelani dilarang

memberikan jasa. AP Drs. Rutlan Effendi, AP Drs Muhamad Zen, dan KAP

Atang Djaelani diwajibkan untuk tetap bertanggung jawab atas jasa-jasa yang

telah diberikan. Selain itu berdasarkan Pasal 68 Peraturan Menteri Keuangan

Nomor.17/PMK.01/2008, apabila dalam jangka waktu paling lama 6 bulan sejak

berakhirnya masa pembekuan izin tidak melakukan pengajuan kembali

permohonan persetujuan untuk memberikan jasa, AP dan KAP dikenakan sanksi

pencabutan izin. (Sumber; Depkeu.go.id)

Menteri Keuangan membekukan izin akuntan publik (AP) dan Kantor

Akuntan Publik (KAP) Drs Abdul Hasan Salipu untuk jangka waktu 6 bulan sejak

27 Agustus 2009. Keterangan tertulis Departemen Keuangan di Jakarta, Kamis

dilakukan berdasar Keputusan Menteri Keuangan Nomor 1069/KM.1/2009

tanggal 27 Agustus 2009. Pembekuan izin itu karena yang bersangkutan belum

sepenuhnya mematuhi Standar Auditing (SA) - Standar Profesional Akuntan

Publik (SPAP) dalam pelaksanaan audit umum atas laporan keuangan PT Dimas

Utama tahun buku 2007, dan PT Navigat Energi tahun buku 2007 yang berpotensi

cukup signifikan terhadap Laporan Auditor Independen. Pembekuan izin ini

dikarenakan KAP tersebut melanggar aturan, yakni tidak memelihara kertas kerja

dan dokumen pendukung lainnya selama 10 tahun. Selama masa pembekuan izin,

KAP Abdulrahman Hasan Salipu dilarang memberikan jasa sebagaimana

dimaksud dalam Pasal 2 Peraturan Menteri Keuangan Nomor 17/PMK.01/2008

tentang Jasa Akuntan Publik, Wajib memelihara Laporan Auditor Independen,

Kertas Kerja Pemeriksaan, dan dokumen lainnya, tetap bertanggung jawab atas

jasa-jasa yang telah diberikan dan Wajib mengimplementasikan Sistem

Pengendalian Mutu (SPM) secara penuh dalam pemberian jasa selanjutnya.

(Sumber; Inilah.com)

AAA Financial Accounting committee (2000) menyatakan bahwa kualitas

audit ditentuka oleh 2 hal yaitu kompetensi dan independensi dalam

melaksanakan audit, akuntan publik harus bertindak sebagai orang ahli dalam

bidang akuntansi dan auditing, Pencapaian keahlian dimulai dengan pendidikan

formal, yang selanjutnya melalui pengalaman dan praktek audit. Selain itu

akuntan publik harus menjalani pelatihan yang cukup dalam aspek teknis maupun

Menurut Mills (1993:30) profesionalisme seorang akuntan publik dapat

dilihat dengan kompentensi yang dimilikinya, maka pekerjaan akuntan publik

dapat berjalan dengan baik, sesuai dengan standar pemeriksaan yang berlaku.

Guna menunjang profesionalisme maka seorang akuntan publik dalam

melaksanakan tugasnya harus berpedoman pada Standar Profesional Akuntan

Publik (SPAP) yang ditetapkan oleh Ikatan Akuntan Publik Indonesia (IAPI)

meliputi : standar umum, standar pekerjaan lapangan dan standar pelaporan.

standar umum mengatur pentingnya kualitas pribadi yang harus dimiliki oleh

seorang akuntan publik. Dimana seorang akuntan publik harus memenuhi hal-hal

sebagai berikut: a. harus kompenten yaitu memiliki keahlian yang tinggi

berdasarkan pelatihan-pelatihan khusus dan pengalaman yang memadai, b. harus

memiliki sikap mental yang independen yang tinggi, dan c. harus melaksanakan

tugasnya dengan kecermatan dan kemahiran professional yang tinggi (Due

Profesional care) agar dapet melaksanakan tugasnya dengan baik. Sedangkan

standar pekerjaan lapangan dan standar pelaporan mengatur akuntan publik dalam

hal pengumpulan data dan kegiatan yang dilaksanakan selama melakukan audit

atas laporan keuangan serta mewajibkan akuntan publik untuk menyusun laporan

audit. (IAI, 2011)

Audit tenure yang panjang dapat menyebabkan auditor untuk

mengembangkan “hubungan yang lebih nyaman” serta kesetiaan yang kuat atau

hubungan emosional dengan klien mereka. Audit Tenure yang panjang juga

menimbulkan rasa kekeluargaan yang lebih dan akibatnya, kualitas dan

asumsi-asumsi yang tidak tepat dan bukan evaluasi yang objektif dari bukti

terkini. (Flint, 1988). Masa perikatan audit yang baik itu tidak terlalu lama dan

juga tidak terlalu pendek.

Berdasarkan permasalahan-permasalahan dan fenomena diatas, penulis

tertarik untuk melakukan penelitian dengan mengambil judul “Pengaruh Profesionalisme Auditor dan Masa perikatan Audit Terhadap kualitas Audit”.

1.2 Identifikasi Masalah

Berdasarkan uraian diatas, masalah yang dapat penulis identifikasi adalah

sebagai berikut :

1. Masih ada auditor eksternal pada kantor akuntan publik yang belum

memiliki sikap profesionalisme dalam melaksanakan audit karena dalam

proses pengauditannya tidak sesuai SPAP (Standar Profesi Akuntan

Publik).

2. Masih adanya auditor yang mengaudit perusahaan melebihi batas waktu

yang ditetapkan pemerintah seharusnya 3 tahun buku berturut-turut untuk

auditor tetapi pada kenyataannya auditor tersebut mengaudit suatu

perusahaan 4 tahun buku berturut-turut.

3. Kurangnya profesionalisme auditor eksternal dan masa perikatan audit

yang lama oleh kantor akuntan publik menyebabkan keraguan pada

1.3Rumusan Masalah

Sesuai dengan identifikasi masalah yang dikemukakan di atas, maka

penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini

adalah sebagai berikut:

1. Seberapa besar pengaruh profesionalisme auditor terhadap kualitas audit

pada KAP di Bandung yang terdaftar di BAPEPAM-LK.

2. Seberapa besar pengaruh masa perikatan audit terhadap kualitas audit pada

KAP di Bandung yang terdaftar di BAPEPAM-LK.

3. Seberapa besar pengaruh profesionalisme dan masa perikatan audit

terhadap kualitas audit pada KAP di Bandung yang terdaftar di

BAPEPAM-LK.

1.4Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Mengumpulkan data dan berbagai informasi terkait dengan pengaruh

profesionalisme auditor, masa perikatan audit dan kualitas audit pada KAP di

bandung

1.4.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1. Mengetahui besar pengaruh profesionalisme auditor terhadap kualitas

audit pada KAP di Bandung.

2. Mengetahui besar pengaruh masa perikatan audit terhadap kualitas audit

3. Mengetahui besar pengaruh professionalisme auditor dan masa perikatan

audit terhadap kualitas audit pada KAP di Bandung.

1.5

Kegunaan Penelitian

1.5.1 Kegunaan Praktis

Adapun kegunaan praktis hasil penelitian ini ditujukan bagi KAP yaitu

dapat dijadikan sebagai masukan dalam upaya meningkatkan kualitas audit

melalui peningkatan profesionalisme auditor dan masa perikatan audit.

1.5.2 Kegunaan Akademis

1. Bagi pengembangan ilmu akuntansi memberikan referensi tentang

keterkaitan antara Profesionalisme Auditor, Masa Perikatan Audit dan

Kualitas Audit.

2. Bagi peneliti lain, sebagai bahan referensi bagi peneliti lain yang ingin

mengkaji dalam bidang yang sama.

1.6Lokasi dan Waktu penelitian 1.6.1 Lokasi Penelitian

Penelitian ini di lakukan pada Kantor Akuntan Publik di Kota Bandung

Tabel 1.1

Daftar Kantor Akuntan Publik yang dijadikan penelitian No Nama Kantor Akuntan Publik Alamat

1 AF. RACHMAN & SOETJIPTO WS. Jl. Pasir Luyu Raya No.36 Bandung 40254 Telp : (022) 5203252 2 KAP. KOESBANDIJAH, BEDDY SAMSI &

SETIASIH

Jl. P. H. Hasan Mustopa No.58 Bandung 40124 Telp : (022) 7273665 3 DRS. BAMBANG BUDI TRESNO Pascal Hyper Square Blok B-61 Lantai

3 Telp : (022) 92575677

4 DJOEMARMA, WAHYUDIN & REKAN Jl. Dr. Slamet No. 55 Bandung 40161 5 KAP DOLI, BAMBANG, SULISTIYANTO,

DADANG & ALI

Jl. Jakarta Ruko Kota Baru Permai Kav 10 Bandung

6 ROEBIANDINI & REKAN Jl. Sidoluhur no. 26 Rt 004/ 007 Sukaluyu Cibeuying Kaler Bandung 40132

7 HELIANTO & REKAN Jl. Sangkuriang No. B1 Bandung 4013 8 EKAMASNI BUSTAM & REKAN (Cab) Jl. Wastu Kencana No.5 Bandung 9 PROF.DR.H.TB. HASANUDIN & REKAN Metro Tren Center Blok F No. 9

Soekarno-Hatta Bandung.

10 DRS.JOSEPH MUNTHE, MS. Ak. Jl. Terusan Jakarta No. 20 Bandung 11 DRS.MOCH. ZAINUDIN & SUKMADI (Cab) Holis Pesona Taman Burung Blok C7

Bandung

12 DRS. GUNAWAN SUDRAJAT Komp. Taman Golf Arcamanik Endah Jl. Golf Timur III No.1 Bandung 13 DR.H.E.R. SUDARJADINATA & REKAN Metro Ten Center Blok C No.5 Jl.

Soekarno-Hatta Bandung

Sumber; bapepam.go.id

1.6.2 Waktu Penelitian

Penelitin ini dilakukan mulai pada bulan Februari 2013 sampai dengan

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pra Survey

a. Persiapan Judul b. Pengajuan Proposal Usulan Penelitian a. Penulisan UP b. Bimbingan UP c. Seminar UP 3 Pengumpulan Data 4 Pengolahan Data

Penyusunan Skripsi a. Bimbingan Skripsi b. Sidang Skripsi c. Pengumpulan Draf 1

2

5

Agustus

No Kegiatan Minggu Minggu Minggu Minggu Minggu Minggu Minggu

Februari Maret April Mei Juni Juli

103

DAFTAR PUSTAKA

AAA Financial Accounting Standar Committee. 2000. Commentary SEC Auditor Independce Requirements. Accounting Horizons Vol.15 No.4 December 2001, Hal 373-386.

Aamir Suhaib, and umar Farooq. 2011. ”Auditor- Client Relationship, and Audit Quality”; the Effects Of Long-Term Auditor- Client Relationship On Audit Quality, In Small and Medium- Sized Entities (SMEs).1st Edition, LAP Lambert Gmbh & Co.KG, Germany.

Al-Thuneibat, A.A., Al Issa, R.T.I. and Baker, R.A.A. (2011), “Do Audit Tenure and Firm Size Contribute to Audit Quality”. Managerial Auditing Journal, Vol. 26, pp. 317-334.

Andi Supangat. 2007. Statistik: Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Kencana, Jakarta.

Arens,A.A.,Best,P.,Shailer,G.,Fiedler,B.,Elder,R.J., and Beasley, M.S., 2012. ”Auditing,Assurance Services and Ethics in Australia-An Integrated Approach.8thEdition.Pearson Australia,NSW 20p6.

Arens, A.A., Elder, R.J., and Beasley, m.s.,2012. “Auditing and Assurance Service – An Integrated Approach”.14th Edition.Pearson Education Limited, Edinburg UK.

Arens. Alvin A. Elder. Randal J. Beasly. Mark S. Beasly. 2010, Auditing and Assurance Service, An Integrated Approach, 19 th Edition. prentice Hall. englewood Cliffs. New Jersey.

Arens, et. al. 2008.Auditing and Assurance Services and ACL Software. New Jersey: Prentice Hall.

Arens dan Loebbecke. 2006. Auditing Pendekatan Terpadu. Edisi Indonesia. Penerbit Salemba Empat, Jakarta.

Bambang, Supomo dan Nur, Indriantoro. (2002). Metodologi Penelitian Bisnis. Cetakan Kedua, Yogyakara; Penerbit BPEE UGM.

Boyton William C., Walter G. Kell, and R.N. Johnson. 2006. Modern Auditing. Edition 7th, John Wiley and Sons inc.

Cameran, Mara; Annalisa prencipe and Marco Trombetta. 2006. Auditor Tenure and Auditor Change: Does mandatory Auditor Rotation Really Improve Audit Quality? The Workshop On Audit Quality, Milan.

Carcello,J.V., and A.L. Nagy.2004. Audit Firm tenure and fraudulent Financial Reporting. Working Paper, Universitas Of Tennessee.

Carey,P., and R. Simnett.2006. Audit Partner tenure and Quality. The Accounting Review 81,pp. 653-678.

Dao, Mai, S. Mishra, K. Raghunandan. 2008. Auditor Tenure and Shareholder Ratification of the Auditor. Accounting Horizons, 22.3 (September): 297-314

Deangelo, L.E. 1981. Auditor independence, ‘lowballing’, and disclosure regulation. Journal of Accounting and Economics: 113-127.

Faisal, Nardiyah, M. Rizal Yahya. 2012. Pengaruh Kopentensi, Independensi dan Profesionalisme Terhadap Kualitas Audit dengan Kecerdasan Emosional Sebagai Variabel Moderasi. Jurnal Akutansi Pascasarjana Universitas Syiah Kuala Vol 1, Tahun I, No 1.

Ferdinan Giri, Efraim. 2010. Pengaruh Tenure Kantor Akuntan Publik dan Reputasi KAP Terhadap Kualitas Audit: KAsus Rotasi Wajib Auditor di Indonesia. Simposium Nasional Akuntansi XIII.

Fitriany. Butuh Badan Pengawas KAP di Indonesia. Akuntan Online, tanggal 1 Juli 2011.

Flint, D. 1988. Philosophy and Principles of Auditing: An Introduction, Macmillan Education.

Franciss,J.R. 2004. What Do We know About Audit Quality? The British. Accounting review,36: 345-368.s

Griffin, Paul; Adam L, and David Lont. 2009. Non-Audit Fee, Audit tenure and Auditor Independence: Evidence From Going Concern Opinions. Journal Of Accounting and Economich,14, pp.161-192.

Hall, Richard. 1968. Professionalism and Bureaucratization. American Sosiological Review, 33: 92-104.

Hary, Azhar Aziz. Komisi XI DPR Minta Rotasi KAP Tetap Dipertahankan. Akuntan Online, tanggal 1 Juli 2011.

Hayes R., Dassen R., Schilder A. and Wallage P. 2005. Audit Quality. Principles Of Auditing- An Introduction to International Standards On Auditing, 2nd edition, Prentice Hall, Pearson Education Limited Edinburg UK, (p.51-52).

Hunt, Shelby D., and Scott J. Vitell. 1986. A General Theory of Marketing Ethics. Journal of Macromarketing, 6(Spring):5-15.

IAPI. 2011. Kode Etik Profesi Akuntan Publik. Edisi April 2009. Penerbit IAPI, Jakarta.

Institut Akuntan Publik Indonesia. 2011. Standar Profesi Akuntan Publik (SPAP). Edisi Mei 2009. Penerbit ikatan Akuntan public Indonesia, Jakarta.

Iriyadi, dan Vannywati. 2011. Pengaruh Profesionalisme Auditordan Etika Profesi Auditor Terhadap Pertimbangan Tingkat Materialitas. Jurnal Ilmiah Ranggagading Vol 11 No 2.hal 75-81.

Jeff Casterella. 2007. Auditor Tenure and Rotation: The Auditors, Are They A-Changing?. Working Paper presented at Colorado State University Accounting Workshop.

Johnson, V.E., I.K. Khurana, dan J.K. Reynolds. 2002. Audit-Firm Tenure and the Quality of Financial Reports. Contemporary Accounting Research 19 (4): 637–660.

Kalbers, Lawrence P. dan Fogarty, Timothi J. 1995. Profesionalism and Its Consequences: A Study of Internal Auditors, Auditing: A Journal of Practice and Theory 14: 64-86.

Keputusan Menteri Keuangan nomor: 423/KMK.06/2002 jo 359/KMK.06/2003 tentang jasa Akuntan Publik.

Keputusan Ketua BAPEPAM nomor: VIII.A.2. Maret 2006 tentang Independensi Akuntan yang memberikan Jasa Audit di Pasar Modal.

Koranth, Laweey F. 2002. Auditing Concepts and Applications, A Risk- Analysis Approach, 5th Edition, West publishing Company.

Mashuri, Zainudin. 2009. Metode Penelitian Pendekatan Praktis dan Aplikatif. Bandung: Refrika Aditamam.

Messier & rekan, 2005. Auditing Services & Assurance a Systematic Approach. Buku Dua, Edisi 3, Diterjemahkan oleh Nori Hinduan, Penerbit Salemba Empat.

Mills, Davis. 1993. Quality Auditing. First Edition. Capman and hall. London UK.

Paino, Halil, Smith M., and Ismail Z. 2010. The Search For Audit Quality impairment Of Audit Quality Published By LAP Lambert Academic Publishing AG & Co. Germany.

Ridwan dan Sunarto. 2007. Pengantar Statistik untuk Penelitian Sosial Ekonomi, Komunikasi dan Bisnis. Bandung: Alfabeta.

Sri Mulyani dan Anwar Nasution. 2006. Banyak Perusahaan Buat Laporan Keuangan Ganda. Tempointeraktif.com: http://www.tempointeraktif.com

Sugiyono, 2010, Statistika untuk Penelitian. CV .Alfabeta: Bandung.

Sugiyono. 2009. Metode Penelitian Kuantitatif dan Kualitatif. CV.Alfabeta: Bandung.

Sugiyono. 2008. Metode Penelitian Kuantitatif dan Kualitatif. CV.Alfabeta: Bandung.

Sugiyono. 2006. Metode Penelitian Kuantitatif dan Kualitatif. CV.Alfabeta: Bandung.

Sugiyono. 2004. Metode Penelitian Kuantitatif dan Kualitatif. CV.Alfabeta: Bandung.

Tangpinyoputtikhun, Yanin., Chonticha Thammavinyu. 2010. The Impact Of Professional Knowledge and Personal Ethics On Audit Quality and Sustainable Reputation Of Thai-Public Accountans. Journal Of Academy Business and Economics, Vol. 10, No. 2.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media

Watkins. Ann L, Hillison, William, Morecroft, Susan E. 2004. Audit Quality: A Synthesis Of Theory and Empirical Evidence. Journal Of Accounting Literature, Vol 23 pp.153-193.

Wooten, Thomas C. 2003. Research About Audit Quality. The CPA Journal.

http://www.depkeu.go.id/ind/Data/Siaran_Pers/SP_09_200109.pdf

http://www.hukumonline.com/berita/baca/hol16423/akuntan-publik-petrus-mitra-winata-dibekukan

iii

rahmat, karunia serta bimbingan-Nya dan tidak lupa shalawat serta salam

senantiasa tercurah untuk junjungan kita Nabi Muhammad SAW beserta keluarga

dan para sahabatnya sehingga peneliti dapat menyelesaikan skripsi yang berjudul

“Pengaruh Profesionalisme Auditor dan Masa Perikatan Audit terhadap Kualitas Audit pada Kantor Akuntan Publik di Bandung yang terdaftar di BAPEPAM-LK”. Skripsi ini disajikan untuk memenuhi persyaratan dalam menempuh jenjang S1 Program Studi Akuntansi Fakultas Ekonomi Universitas

Komputer Indonesia.

Dalam penulisan skripsi ini, penulis berusaha semaksimal mungkin untuk

memberikan uraian-uraian yang jelas dengan pengetahuan dan kemampuan yang

ada pada diri peneliti agar dapat dimengerti oleh pembaca. Penulis menyadari

betul bahwa penulisan dalam skripsi ini masih banyak terdapat kekurangan dan

kesalahan yang jauh dari sempurna. Untuk itu penulis akan selalu menerima

dengan tangan terbuka dan hati yang lapang untuk segala masukan yang ditujukan

untuk penyempurnaan skripsi ini.

Selama proses penulisan skripsi ini, penulis banyak mendapatkan bantuan

dari berbagai pihak, baik bantuan moril maupun materil yang tidak terhingga

nilainya, terutama dari ibu Dr. Surtikanti, SE., M.Si., Ak selaku dosen

pembimbing. Maka dengan segala kerendahan hati dan rasa hormat peneliti

iv

tidak langsung yang telah memberikan bantuannya kepada penulis, yaitu sebagai

berikut:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku rektor Universitas Komputer

Indonesia.

2. Dr. Surtikanti.,SE.,M.Si.,Ak selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Wati Aris Astuti, SE.,M.Si.,Ak. selaku Sekretaris Program Studi

Akuntansi Fakultas Ekonomi.

4. Siti Kurnia Rahayu, SE., M.Si.,Ak selaku dosen wali.

5. Bapak dan Mamah tercinta ini semua buat kalian serta keluarga tersayang

yang selalu tanpa pamrih mendoakan agar senantiasa maju.

6. Teman-teman seperjuangan AK-4 dan anak-anak bimbingan bu kanti.

7. Sahabat-ku tersayang nay makasih buat doa dan dukungannya, buat

ciripah, wence, emak, rince, lenong, askur, fian makasih buat semuanya

dan buat fajar makasih atas semangat, doa, dukungan dan semuanya.

8. Semua pihak yang tidak bisa disebutkan satu persatu terima kasih atas

semua bantuan dan motivasinya.

Semoga usulan penelitian ini bermanfaat bagi semua pihak dan semoga

seluruh amal baik yang telah diberikan kepada peneliti mendapatkan Ridho dari

Allah SWT, Aamiin.

Bandung, Juli 2013

v

LEMBAR PERNYATAAN

ABSTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah... 8

1.3 Rumusan Masalah... 9

1.4 Maksud dan Tujuan Penelitian ... 9

1.3.1 Maksud Penelitian ... 9

1.3.2 Tujuan Penelitian ... 9

1.5 Kegunaan Penelitian ... 10

1.5.1 Kegunaan Praktis ... 10

1.5.2 Kegunaan Akademis ... 10

1.6 Lokasi dan Waktu Penelitian ... 10

1.6.1 Lokasi Penelitian ... 10

vi

2.1 Kajian Pustaka ... 13

2.1.1 Profesionalisme Auditor ... 13

2.1.1.1 Pengertian Profesionalisme Auditor ... 13

1.1.2 Indikator Profesionalisme Auditor ... 15

2.1.2 Masa Perikatan Audit ... 15

2.1.2.1 Pengertian Masa Perikatan Audit ... 15

2.1.2.2 Indikator Masa Perikatan Audit ... 18

2.1.3 Kualitas Audit ... 18

2.1.3.1 Pengertian Kualitas Audit ... 18

2.1.3.2 Indikator Kualitas Audit ... 20

2.2 Kerangka Penelitian ... 21

2.2.1 Hubungan Profesionalisme Auditor dengan Kualitas Audit ... 21

2.2.2 Hubungan Masa Perikatan Audit dengan Kualitas Audit ... 21

2.2.3 Penelitian Sebelumnya ... 22

2.3 Hipotesis ... 25

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 26

3.2 Metode Penelitian ... 26

3.2.1 Desain Penelitian ... 28

vii

3.7 Metode Pengumpulan Data ... 39

3.7.1 Rentang dan Pengklasifikasian Data ... 40

3.8 Metode Pengujian Data ... 41

3.8.1 Uji MSI (Methode of Successive Interval) ... 41

3.8.2 Rancangan Analisis ... 42

3.8.3 Pengujian Hipotesis ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 55

4.1.1 Gambaran Umum Unit Observasi ... 55

4.1.1.1 Sejarah Umum Kantor Akuntan Publik ... 55

4.1.1.2 Struktur Organisasi Kantor Akuntan Publik ... 57

4.1.1.3 Deskripsi Tugas ... 58

4.1.1.4 Kegiatan Kantor Akuntan Publik ... 60

4.1.1.5 Karakteristik Responden ... 63

4.1.2 Pengujian Alat Ukur ... 65

4.1.2.1 Hasil Pengujian Reliabilitas ... 65

4.1.2.2 Hasil Pengujian Validitas ... 66

4.1.3 Analisis Desskriptif ... 68

4.1.3.1 Analisis Deskriptif Profesionalisme Auditor ... 68

viii

4.1.4 Analisis Verifikatif ... 82

4.1.4.1 Pengaruh Profesionalisme Auditor Terhadap

Kualitas Audit ... 87

4.1.4.2 Pengaruh Masa Perikatan Audit Terhadap

Kualitas Audit ... 90

4.1.4.3 Pengaruh Profesionalisme Auditor dan Masa Perikatan

Audit Terhadap Kualitas Audit ... 93

4.2 Pembahasan ... 95

4.2.1 Pengaruh Profesionalisme Auditor Terhadap

Kualitas Audit ... 95

4.2.2 Pengaruh Masa Perikatan Audit Terhadap

Kualitas Audit ... 96

4.2.3 Pengaruh Profesionalisme Auditor dan Masa Perikatan Audit

Terhadap Kualitas Audit ... 97

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 98

5.2 Saran ... 100

Daftar Pustaka ... 103

Lampiran-lampiran

ix

Tabel 1.2 Jadwal Penelitian ... 12

Tabel 2.1 Penelitian Sebelumnya ... 23

Tabel 3.1 Desain Penelitian ... 30

Tabel 3.2 Operasionalisasi Variabel ... 33

Tabel 3.3 Scoring Untuk Jawaban Kuesioner ... 34

Tabel 3.4 Daftar Kantor Akuntan Publik yang dijadikan Populasi ... 38

Tabel 3.5 Kriteria Persentase Jawaban Responden ... 41

Tabel 4.1 Daftar Kuesioner tang Disebar dan Diterima ... 64

Tabel 4.2 Profil Responden Berdasarkan Usia ... 64

Tabel 4.3 Profil responden Berdasarkan Jenis Kelamin ... 65

Tabel 4.4 Hasil Uji Reliabilitas ... 66

Tabel 4.5 Uji Validitas Profesionalisme Auditor ... 67

Tabel 4.6 Uji Validitas Masa Perikatan Audit ... 67

Tabel 4.7 Uji Validitas Kualitas Audit ... 68

Tabel 4.8 Rekapitulasi Skor Tanggapan Responden Pada Indikator Tanggung Jawab Profesi ... 69

Table 4.9 Rekapitulasi Skor Tanggapan Responden Pada Indikator Integritas ... 70

x

Kompetensi ... 72

Tabel 4.12 Rekapitulasi Skor Tanggapan Responden Mengenai Profesionalisme .. 73

Tabel 4.13 Rekapitulasi Skor Tanggapan Responden Pada Indikator Lamanya KAP Melakukan Perikatan Dengan Klien ... 74

Tabel 4.14 Rekapitulasi Skor Tanggapan Responden Pada Indikator Lamanya Melakukan Pergantian Dengan Klien ... 75

Tabel 4.15 Rekapitulasi Skor Tanggapan Responden Pada Indikator Lamanya Partner Melakukan Penugasan audit ... 75

Tabel 4.16 Rekapitulasi Skor Tanggapan Responden Pada Indikator Lamanya Partner Melakukan Pergantian Dalam Pekerjaan Audit ... 76

Tabel 4.17 Rekapitulasi Skor Tanggapan Responden Mengenai Masa Perikatan Audit ... 77

Tabel 4.18 Rekapitulasi Skor Tanggapan Responden Pada Indikator Deteksi Salah Saji ... 78

Tabel 4.19 Rekapitulasi Skor Tanggapan Responden Pada Indikator Kesesuaian Dengan SPAP ... 79

Tabel 4.20 Rekapitulasi Skor Tanggapan Responden Pada Indikator Kepatuhan Terhadap SOP ... 80

Tabel 4.21 Rekapitulasi Skor Tanggapan Responden Pada Indikator Resiko

Audit ... 80

Tabel 4.22 Rekapitulasi Skor Tanggapan Responden Mengenai Kualitas Audit .... 81

xi

Tabel 4.27 Kolerasi Antara Profesionalisme Auditor (X1) Terhadap Kualitas Audit (Y) ... 87

Tabel 4.28 Uji t Profesionalisme Auditor (X1) terhadap Kualitas Audit ... 89 Tabel 4.29 Korelasi Antara Masa Perikatan Audit (X1) Terhadap Kualitas Audit

(Y) ... 90

Tabel 4.30 Uji t Masa Perikatan Audit (X2) Terhadap Kualitas Audit ... 92 Table 4.31 Pengaruh Profesionalisme Auditor (X1) dan Masa perikatan Audit

(X2) Terhadap Kualitas Audit ... 93

xii

Gambar 2.1 Bagan Kerangka Pemikiran ... 22

Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis ... 53

Gambar 4.1 Pembagian Kantor Akuntan Publik menurut jenjang atau Jabatan ... 58

Gambar 4.2 Model Analisis Regresi Berganda ... 86

Gambar 4.3 Daerah Penerimaan dan Penolakan Hipotesis variable Profesionalisme Auditor Terhadap Kualitas Audit ... 89

Gambar 4.4 Daerah Penerimaan dan Penolakan Hipotesis variable Masa Perikatan Audit Terhadap Kualitas Audit ... 92

QUALITY

( The Research On Accountant Public Firm in Bandung that Listed in BABEPAM- LK )

Skripsi

” Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang

Pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia”

Disusun Oleh :

Nama : Ida Mayasari

NIM : 21109173

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Nama : Ida Mayasari

Jenis Kelamin : Perempuan

Tempat, Tanggal Lahir : Bandung, 16 Mei 1991

Kewarganegaraan : Indonesia

Status Perkawinan : Belum Kawin

Kesehatan : Sangat Baik

Agama : Islam

Alamat Lengkap : Jl. Cijambe Kulon Rt 06/01 No 36 Kel. Pasir Endah Kec. Ujungberung Kota Bandung

Telepon/ HP : 085724407954 / 083821084002

E-mail : [email protected]

Pendidikan Formal

No. Keterangan Nama Sekolah Tahun

Lulus

1. SD SDN Cijambe II 2003

2. SMP SMPN 50 Bandung 2006

3. SMA SMAN 24 Bandung 2009

4. Perguruan Tinggi Universitas Komputer Indonesia Jurusan Akuntansi

2013

Data Pendidikan Non Formal

No. Keterangan Tempat Tahun

1 Ida Mayasari

UNIVERSITAS KOMPUTER INDONESIA

ABSTRACT

The main reason for expecting a high level of professional conduct by any profession is the need for public confidence in the quality of services provided by the profession, regardless of the individual who provides such services,while the need for a rule requiring firm to rotate to reduce fraud. One of the suggested measures to reduce fraud is not too long but not too briefly.

The object of this research is the professionalism of auditors, and the audit engagement audit quality. The method used is descriptive and verification.

Professionalism of auditors and audit tenure has an effect on audit quality in the public accounting firm in Bandung listed in Bapepam-LK has a very strong correlation.

Auditors maintain and improve pofesionalism attitude in working order is not easily influenced by the client or external parties whereas for the audit tenure is best in terms of high quality audits, is the tenure period is not too short but not too long (redundant) in order to improve audit quality.

Keyword : Auditor Profesionalism, Audit Tenure and Audit Quality

I. PENDAHULUAN

Alasan utama mengharapkan tingkat prilaku professional yang tinggi oleh setiap profesi adalah kebutuhan akan kepercayaan publik atas kualitas jasa yang diberikan oleh profesi, tanpa memandang individu yang menyediakan jasa tersebut. Bagi akuntan publik kepercayaan klien dan pemakai laporan keuangan eksternal atas kualitas audit dan jasa lainnya sangatlah penting. Jika para pemakai jasa tidak memiliki kepercayaan kepada akuntan publik maka kemampuan para professional itu untuk melayani klien serta masyarakat secara efektif akan hilang. (Iriyadi dan vannywati, 2011)

Sedangkan kebutuhan untuk suatu aturan yang mewajibkan KAP melakukan rotasi telah diperdebatkan selama beberapa dekade baik oleh akademisi dan praktisi. Perdebatan ini dilakukan secara lebih intensif ketika terjadi skandal pelaporan keuangan yang terjadi (seperti pada Enron, Worldcom, dan lain-lain), yang puncaknya terjadi keputusan pada agen-agen dan institusi pemerintahan untuk memaksakan perubahan-perubahan dalam akuntabilitas pada perusahaan yang menerbitkan laporan keuangan dan auditor untuk mengurangi fraud. Salah satu ukuran yang disarankan untuk mengurangi fraud adalah rotasi auditor secara mendatory, yang berarti bahwa batas maksimum ditetapkan untuk masa kerja auditor dalam mengaudit sebuah perusahaan untuk menjaga independensi auditor dan meningkatkan kepercayaan investor terhadap laporan keuangan. (Carmeran et.al , 2006)

2

masa pemberian jasa audit kepada satu klien. Persoalan rotasi diatur agar tidak terjadi hegemoni dari KAP besar dalam pangsa pasar audit, dan agar terjadi distribusi klien secara adil diantara KAP besar dan KAP kecil. Rotasi juga dimaksudkan untuk menjaga tingkat independensi, profesionalisme auditor dan kualitas audit dalam memberi jasa audit kepada kliennya. (Hary Azhar Aziz, 2011)

Kasus pelanggaran Standar Profesional Akuntan Publik kembali muncul. Menteri Keuangan pun memberi sanksi pembekuan. Mantan Menteri Keuangan (Menkeu) Sri Mulyani Indrawati membekukan izin Akuntan Publik (AP) Drs. Petrus Mitra Winata dari Kantor Akuntan Publik (KAP) Drs. Mitra Winata dan Rekan selama dua tahun, terhitung sejak 15 Maret 2007. Kepala Biro Hubungan Masyarakat Departemen Keuangan Samsuar Said dalam siaran pers yang diterima Hukumonline, Selasa (27/3), menjelaskan sanksi pembekuan izin diberikan karena akuntan publik tersebut melakukan pelanggaran terhadap Standar Profesional Akuntan Publik (SPAP). Pelanggaran itu berkaitan dengan pelaksanaan audit atas Laporan Keuangan PT Muzatek Jaya tahun buku berakhir 31 Desember 2004 yang dilakukan oleh Petrus. Selain itu, Petrus juga telah melakukan pelanggaran atas pembatasan penugasan audit umum dengan melakukan audit umum atas laporan keuangan PT Muzatek Jaya, PT Luhur Artha Kencana dan Apartemen Nuansa Hijau sejak tahun buku 2001 sampai dengan 2004. Selama izinnya dibekukan, Petrus dilarang memberikan jasa atestasi termasuk audit umum, review, audit kinerja dan audit khusus. Yang bersangkutan juga dilarang menjadi pemimpin rekan atau pemimpin cabang KAP, namun dia tetap bertanggungjawab atas jasa-jasa yang telah diberikan, serta wajib memenuhi ketentuan mengikuti Pendidikan Profesional Berkelanjutan (PPL). (Sumber; HukumOnline.Com)

Identifikasi masalah penelitian ini adalah Masih ada auditor eksternal pada kantor akuntan publik yang belum memiliki sikap profesionalisme dalam melaksanakan audit karena dalam proses pengauditannya tidak sesuai SPAP (Standar Profesi Akuntan Publik). Masih adanya auditor yang mengaudit perusahaan melebihi batas waktu yang ditetapkan pemerintah seharusnya 3 tahun buku berturut-turut untuk auditor tetapi pada kenyataannya auditor tersebut mengaudit suatu perusahaan 4 tahun buku berturut-turut. Kurangnya profesionalisme auditor eksternal dan masa perikatan audit yang lama oleh kantor akuntan publik menyebabkan keraguan pada kualitas audit auditor eksternal pada kantor akuntan publik.

Maksud penelitian ini untuk memperoleh data dan berbagai informasi terkait dengan pengaruh profesionalisme auditor, masa perikatan audit dan kualitas audit pada KAP di bandung.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN dan HIPOTESIS

Dalam pengertian umum, seseorang dikatakan profesional jika memenuhi tiga kriteria, yaitu mempunyai keahlian untuk melaksanakan tugas sesuai dengan bidangnya, melaksanakan suatu tugas atau profesi dengan menetapkan standar baku di bidang profesi yang bersangkutan dan menjalankan tugas profesinya dengan mematuhi etika profesi yang telah ditetapkan. Profesi dan profesionalisme dapat dibedakan secara konseptual (Lekatompessy, 2003).

Menurut Sukrisno Agus (2012:43) ada 8 prinsip yang harus dipatuhi akuntan publik dalam kode etik profesi yaitu tanggung jawab profesi, kepentingan publik, integritas, objektivitas, kompentensi, kerahasiaan, prilaku professional dan standar teknis.

Johnson et.al (2002:640) mengemukakan jumlah masa perikatan audit berturut-turut (audit tenure) adalah “Audit firm tenure is the number of consective years that the audit firm has conducte audits for a particular client.”

3 menurunkan kualitas audit.

Berdasarkan kerangka pemikiran diatas maka hipotesis yang diajukan pada penelitian ini adalah:

1. profesionalisme auditor berpengaruh terhadap kualitas audit pada KAP di Bandung yang terdaftar di BAPEPAM-LK.

2. Masa perikatan audit berpengaruh terhadap kualitas audit pada KAP di Bandung yang terdaftar di BAPEPAM-LK.

3. Profesionalisme auditor dan masa perikatan audit berpengaruh terhadap kualitas audit pada KAP di Bandung yang terdaftar di BAPEPAM-LK.

III. OBJEK dan METODE PENELITIAN

Objek penelitian yang akan diteliti dalam penelitian ini adalah adalah mengenai Profesionalisme auditor, Masa Perikatan Audit dan Kualitas Audit.

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Metode penelitian ini menggunakan metode analisis deskriptif dan verifikatif.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian. Dalam operasionalisasi variabel ini semua variabel menggunakan skala ordinal. Pengertian dari skala ordinal menurut Nur Indriantoro dan Bambang (2002: 98) adalah sebagai berikut: “Skala ordinal adalah skala pengukuran yang tidak hanya menyatakan kategori, tetapi juga menyatakan peringkat construct diukur.”

Sumber data yang digunakan peneliti dalam penelitian mengenai “Pengaruh Profesionalisme Auditor dan Masa Perikatan Audit Terhadap Kualitas Audit” adalah data primer. Data Primer Menurut Sugiyono (2010:137), mendefinisikan data primer adalah sebagai berikut: “Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data.” Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan kuesioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan.

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan (Library Research).

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh profesionalisme auditor dan masa perikatan audit terhadap kualitas audit pada KAP di Bandung. Analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel independen (X1 dan X2 ).

Pengujian Hipotesis Secara Parsial (Uji Statistik t). Dalam pengujian hipotesis ini menggunakan uji satu pihak (one tail test) dilihat dari bunyi hipotesis statistik yaitu hipotesis nol (Ho) :

p ≤ 0 dan hipotesis alternatifnya (H1) : ρ > 0

Ho: ρ ≤ 0 : Profesionalisme auditor tidak berpengaruh positif terhadap variabel dan kualitas audit lebih kecil dari.

4

Ho: ρ ≤ 0 : masa perikatan audit tidak berpengaruh negatif terhadap kualitas audit lebih

kecil dari.

Ha: ρ > 0 : masa perikatan audit berpengaruh negatif terhadap kualitas audit lebih besar. Pengujian Hipotesis Secara Simultan (Uji Statistik F).

Ho: ρ ≥ 0 : Profesionalisme auditor dan masa perikatan audit berpengaruh terhadap

kualitas audit.

Ha: ρ ≤ 0 : Profesionalisme auditor dan masa perikatan audit tidak berpengaruh terhadap kualitas audit.

IV. HASIL PENELITIAN dan PEMBAHASAN

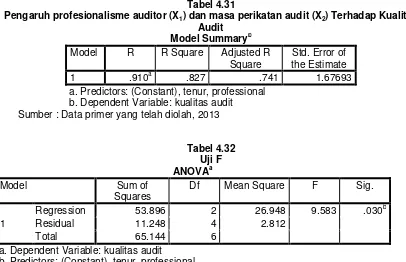

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana Pengaruh profesionalisme auditor dan masa perikatan audit terhadap kualitas audit. Dari hasil analisis regresi linier berganda diperoleh nilai constant sebesar 38,401. Nilai koefisien arah garis (b1) untuk X1 sebesar 0,344 dan nilai koefisien arah garis (b2) untuk X2 sebesar -1,357

maka persamaan regresinya adalah sebagai berikut: Y = 38,401+ 0,344X1 -1,357X2

Berdasarkan persamaan regresi dapat dilihat koefisien regresi dari variabel profesionalisme auditor dan kualitas audit bertanda positif sedangkan masa perikatan audit bertanda negatif. Artinya semakin baik profesionalisme auditor maka kualitas audit yang dihasilkan akan baik. Sedangkan semakin lama masa perikatan audit maka kualitas audit yang dihasilkan akan kurang baik.

Uji hipotesis pengaruh antara profesionalisme auditor terhadap kualitas audit diperoleh nilai signifikansi < 5% (0,048<0,05), maka Ho ditolak artinya terdapat pengaruh yang signifikan

yang positif antara profesionalisme auditor terhadap kualitas audit.

Uji hipotesis pengaruh antara masa perikatan audit terhadap kualitas audit diperoleh nilai signifikansi ≤ 5% (0,017 ≤ 0,05), maka Ho ditolak, artinya terdapat pengaruh yang signifikan

antara masa perikatan audit terhadap kualitas audit.

Diperoleh nilai signifikansi penelitian untuk uji F-test dengan menggunakan α = 0,05 adalah sebesar 0,030 atau Fhitung>Ftabel (9,583 > 6,944). Karena nilai signifikansi penelitian

<α, maka H1 diterima dan Ho ditolak. Hal ini berarti terdapat pengaruh antara profesionalisme

auditor (X1) dan masa perikatan audit (X2) berpengaruh terhadap kualitas audit.

Profesionalisme auditor berpengaruh signifikan terhadap kualitas audit dengan arah positif, ini berarti apabila profesionalisme auditor baik maka kualitas audit yang dihasilkan juga akan baik.

Pengaruh profesionalisme auditor terhadap kualitas audit, adalah sebesar 66,58%. Nilai tersebut memiliki arti bahwa perubahan kualitas audit dipengaruhi sebesar 66,58% oleh profesionalisme auditor, sementara sisanya sebesar 33,42% dipengaruhi oleh variabel lain seperti independensi, kompetensi, fee audit dan disfungsional.

Penelitian ini juga di dukung oleh penelitian-penelitian sebelumnya, Faisal, Nardiyah, M. Rizal Yahya (2012) dalam penelitiannya menunjukan bahwa Kompetensi, independensi dan profesionalisme berpengaruh secara bersama terhadap kualitas audit. Hal ini menunjukkan jika kompetensi, independensi, dan profesionalisme dimiliki dalam diri auditor maka laporan audit yang dihasilkan akan lebih berkualitas. Selain itu juga dalam penelitian Achmat Badjuri (2011) menunjukan semakin auditor menyadari akan tanggung jawab profesionalnya maka kualitas audit akan terjamin dan terhindar dari tindakan manipulasi.

Masa perikatan audit berpengaruh signifikan terhadap kualitas audit dengan arah negatif, ini berarti apabila masa perikatan audit lama maka kualitas audit yang dihasilkan juga akan kurang baik karena hal tersebut dapat mengembangkan hubungan yang lebih nyaman antara auditor dan kliennya menyebabkan auditor tidak melaksanakan audit sesuai dengan prosedur yang berlaku.

5

audit tidak melaksanakan audit sesuai dengan prosedur yang berlaku.

Selain didukung oleh teori penelitian ini juga didukung oleh penelitian-penelitian sebelumnya, Efraim Ferdinan Giri (2010) dalam Hasil penelitiannya menunjukkan bahwa variable masa perikatan audit berpengaruh negatif dan signifikan terhadap variabel kualitas audit. Al-Thuneibat, Ibrahim Al Issa dan Ata Baker (2011) hasil penelitiannya menunjukan masa perikatan audit mempengaruhi kualitas audit secara negatif. Selain itu juga dalam hasil penelitian Jeff Casterella (2007) menunjukan long term audit tenure (not excessive) reflect better audit quality, due to the auditor’s deeper understanding of their client’s industry and business risks.

Profesionalisme auditor dan masa perikatan audit berpengaruh signifikan terhadap kualitas audit. besarnya nilai kualitas audit ditentukan oleh profesionalisme auditor dan masa perikatan audit sebesar 82,7% sedangkan sisanya 17,3% ditentukan oleh faktor lain seperti independensi, kompetensi, objektivitas, fee audit dan disfungsional.

V. KESIMPULAN dan SARAN

Berdasarkan hasil penelitian dan pembahasan dari pengaruh profesionalisme auditor dan masa perikatan audit terhadap kualitas audit pada Kantor Akuntan Publik di Bandung yang terdaftar di BAPEPAM-LK, maka penulis memberikan kesimpulan sebagai berikut:

1. Profesionalisme auditor berpengaruh sebesar 66,58% terhadap kualitas audit sementara sisanya sebesar 33,42% dipengaruhi oleh variabel lain seperti independensi, kompetensi, fee audit dan disfungsional. dan terdapat hubungan yang sangat kuat antara profesionalisme auditor dengan kualitas audit dengan arah positif ini berarti apabila profesionalisme auditor baik maka kualitas audit yang dihasilkan juga akan baik. Profesionalisme Auditor pada Kantor Akuntan Publik di Bandung yang terdaftar di BAPEPAM-LK dalam kondisi cukup baik, bisa dilihat dari hasil penelitian dari jawaban responden bahwa profesionalisme auditor pada Kantor Akuntan Publik di Bandung yang terdaftar di BAPEPAM-LK dalam kondisi cukup baik, hal ini disebabkan pada butir pertanyaan ke 5 Auditor tidak dapat diintimidasi oleh orang lain dan tidak tunduk karena tekanan yang dilakukan oleh orang lain guna mempengaruhi sikap dan pendapatnya, hasil skor menunjukkan nilai terkecil dari indikator variabel profesionalsme auditor, diduga indikator tersebut akan dapat memberikan pengaruh kurang memadai terhadap kualitas audit pada Kantor Akuntan Publik di Bandung yang terdaftar di BAPEPAM-LK.

2. Masa perikatan audit berpengaruh sebesar 79,21% terhadap kualitas audit sementara sisanya sebesar 20,79% dipengaruhi oleh variabel lain seperti pengalaman, kompetensi, time budget pressure, due professional care dan akuntabilitas. dan terdapat hubungan yang sangat kuat antara masa perikatan audit dengan kualitas audit dan arahnya negatif ini berarti apabila masa perikatan audit lama maka kualitas audit yang dihasilkan akan kurang baik. Masa perikatan audit pada Kantor Akuntan Publik di Bandung yang terdaftar di BAPEPAM-LK dalam kondisi cukup baik, bisa dilihat dari hasil penelitian dari jawaban responden bahwa masa perikatan audit pada Kantor Akuntan Publik di Bandung yang terdaftar di BAPEPAM-LK dalam kondisi cukup baik hal ini disebabkan pada butir pertanyaan ke 15 Lamanya partner audit melakukan pergantian dalam peekerjaan untuk klien yang sama, hasil skor menunjukkan nilai terkecil dari indikator masa perikatan audit, diduga indikator tersebut akan dapat memberikan pengaruh kurang memadai terhadap kualitas audit pada Kantor Akuntan Publik di Bandung yang terdaftar di BAPEPAM-LK.