ANALISIS PENGARUH PEMILIHAN SEKURITAS,

MARKET

TIMING

, TINGKAT RISIKO, UMUR REKSA DANA DAN

UKURAN REKSA DANA TERHADAP KINERJA REKSA

DANA CAMPURAN BERBENTUK KONTRAK INVESTASI

KOLEKTIF

SKRIPSIDiajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Untuk Meraih Gelar Sarjana Ekonomi

Disusun oleh :

SAURAHMAN

NIM : 1111081000019

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH JAKARTA

ANALISIS PENGARUH PEMILIHAN SEKURITAS, MARKET TIMING, TINGKAT RESIKO, UMUR REKSA DANA DAN UKURAN REKSA

DANA TERHADAP KINERJA REKSA DANA CAMPURAN BERBENTUK KONTRAK INVESTASI KOLEKTIF

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Untuk Meraih Gelar Sarjana Ekonomi

Oleh

SAURAHMAN NIM : 1111081000019

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Indo Yama Nasaruddin, SE., MAB Amalia, SE., MSM NIP : 19741127 200112 1 002 NIP : 19740821 200901 2 005

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Senin, 9 Maret 2015 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Saurahman

2. NIM : 1111081000019

3. Jurusan : Manajemen

4. Judul Skripsi : Analisis Pengaruh Pemilihan Sekuritas, Market Timing, Tingkat Risiko, Umur Reksa Dana Dan Ukuran Reksa Dana Terhadap Kinerja Reksa Dana Campuran Berbentuk Kontrak Investasi Kolektif

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 7 April 2015

1. Ali Rama, SE., M. Ec ( )

NIP : Ketua

2. Deni Pandu Nugraha, M. Sc ( )

NIP : Sekretaris

3. Murdiyah Hayati, S.Kom., MM ( )

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Senin, 26 Mei 2015 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Saurahman

2. NIM : 1111081000019

3. Jurusan : Manajemen

4. Judul Skripsi : Analisis Pengaruh Pemilihan Sekuritas, Market Timing, Tingkat Risiko, Umur Reksa Dana Dan Ukuran Reksa Dana Terhadap Kinerja Reksa Dana Campuran Berbentuk Kontrak Investasi Kolektif

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 7 April 2015

1. Dr. Amilin, SE,Ak, M.Si ( ) NIP : 19730615 200501 1 009 Ketua

2. Dr. Muniaty Aisyah, Ir., MM ( ) NIP : 19780307 201101 2 003 Sekretaris

3. Titi Dewi Warninda, SE.,M.Si ( ) NIP : 19731221 200501 2 002 Penguji Ahli

4. Dr. Indo Yama Nasaruddin, SE., MAB ( )

NIP : 1974127 200112 1 002 Pembimbing I

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini :

1. Nama : Saurahman

2. NIM : 1111081000019

3. Fakultas : Ekonomi dan Bisnis

4. Jurusan : Manajemen

Dengan ini menyatakan bahwa dalam penulisan skripsi, saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Apabila di kemudian hari ada tuntutan dari pihak lain atas karya saya dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa telah melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Saurahman

2. Tempat/Tanggal Lahir : Jakarta/ 23 Maret 1993

3. Jenis Kelamin : Laki - Laki

4. Agama : Islam

5. Tempat Tinggal Sekarang : Jl. Tanah Seratus No. 18 Rt 02/12, Ciledug, Tangerang

6. No Handphone/ : 087885025717

7. Email : saurahman77@gmail.com

II. PENDIDIKAN FORMAL

1. 1999-2005 : SD Negeri 4 Sudimara Jaya Ciledug

2. 2005-2008 : SMP PGRI 1 Karang Tengah

3. 2008-2011 : SMA Negeri 3 Tangerang

4. 2011-2015 : UIN Syarif Hidayatullah Jakarta

Jurusan Manajemen Fakultas Ekonomi dan Bisnis

III. PENGALAMAN ORGANISASI

1. Menjadi anggota Karate FORKI Karang Tengah 2. Menjadi anggota KOPMA UIN

ABSTRACT

The purpose of this research is to analyze how stock selection, market timing ability, risk level, fund age and fund size influence mutual fund performance. Performance of mutual fund itself measured by using the Treynor index. The data used in this research are monthly data on Net Asset Value (NAV), SBI, IHSG, yearly data of prospectus of 10 discretionary mutual fund that were sampled during this research report from 2010-2013.

The data were analyzed using multiple linear regression. As a research methodology, i used assumption classic test, there are normality test, multicolinearity test , heteroscedasticity test, and autocorrelation test also i used F test and t test to examine research’s hypothesis. The result of the F test shows that the stock selection, market timing ability, risk level, fund age and fund size have influence simultaneously. The t-test result is that stock selection, risk level, fund age and fund size have an influence toward discretionary mutual fund’s performance, while market timing ability does not have an influence toward discretionary mutual fund’s performance.

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisa bagaimana pemilihan sekuritas, market timing ability, tingkat risiko, umur reksa dana dan ukuran reksa dana terhadap kinerja reksadana campuran. Kinerja reksa dana itu sendiri diukur dengan menggunakan indeks Treynor. Data yang digunakan dalam penelitian ini adalah data bulanan Nilai Aktiva Bersih (NAB), data bulanan SBI, data bulanan IHSG, dan data tahunan dari prospektus 10 reksa dana campuran yang dijadikan sampel dengan periode penelitian selama tahun 2010 – 2013.

Data dari penelitian dianalisis dengan menggunakan uji regresi linier berganda. Metode penelitian ini menggunakan uji asumsi klasik yaitu uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi selain itu, saya juga menggunakan uji F dan uji t untuk menguji hipotesis penelitian. Hasil dari uji F yang dilakukan menunjukkan bahwa pemilihan sekuritas, market timing ability, tingkat risiko, umur reksa dana dan ukuran reksa dana berpengaruh secara simultan terhadap kinerja reksa dana campuran. Hasil dari uji t menyatakan bahwa pemilihan sekuritas, tingkat risiko, umur reksa dana dan ukuran reksa dana memiliki pengaruh terhadap kinerja reksa dana campuran sedangkan market timing ability tidak memiliki pengaruh terhadap kinerja reksa dana campuran.

KATA PENGANTAR

Bismilahirrahmanirrahiim Assalamu’alaikum Wr. Wb

Alhamdulilliahirabbi alamiin, Segala Puji dan syukur penulis panjatkan kepada Allah SWT sehingga penulis dapat menyelesaikan skripsi ini dengan judul

”Pengaruh Pemilihan Sekuritas, Market Timing, Tingkat Risiko, Umur

Reksa Dana dan Ukuran Reksa Dana Terhadap Kinerja Reksadana

Campuran Berbentuk Kontrak Investasi Kolektif”. Shalawat serta salam tidak

lupa penulis panjatkan kepada junjungan kita Nabi Muhammad SAW beserta para sahabatnya yang telah membawa Agama Islam sebagai Rahmatan lilalamin.

Tujuan utama dari penyusunan skripsi ini dimaksudkan untuk memenuhi syarat untuk mencapai gelar Sarjana Ekonomi dari Program Studi Manajemen, Fakultas Ekonomi dan Bisnis. Universitas Islam Negeri Syarif Hidayatullah Jakarta. Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada :

1. Kedua orang tua yang saya hormati Bapak Muchlis dan Ibu Ambarwati atas segala dukungan dan doa-doa yang tak henti-hentinya kepada Illahi Rabbi Allah SWT. Serta kedua saudara saya Hendra Adiansyah dan Rama Primadyaz Silva yang selalu memberikan dukungan tiada habisnya.

2. Bapak Arief Mufraini, Lc., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatulah Jakarta.

3. Ibu Ir. Muniaty Aisyah, MM., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatulah Jakarta.

5. Ibu Amalia, SE. MSM selaku Pembimbing II, terima kasih atas waktu dan masukannya dan selalu memberikan motivasi dan solusi dalam penelitian. 6. Para Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu

kepada semua mahasiswanya tak terkecuali penulis.

7. Seluruh staf Keuangan, Jurusan, Akademik dan Kemahasiswaan yang telah meluangkan waktunya untuk memberikan pelayanan yang maksimal. 8. Para sahabat seperjuangan Manajemen, terima kasih untuk semua

dukungan dan waktu yang telah kita lalui selama ini.

9. Pihak-pihak lain yang yang tidak dapat penulis sebutkan satu persatu yang turut membantu terselesaikannya Skripsi ini.

Penulis menyadari bahwa Skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengetahuan dan pengalaman yang dimiliki penulis. Oleh karena itu, penulis segala bentuk saran dan kritik yang membangun dari berbagai pihak.

Jakarta, 27 Maret 2015

DAFTAR ISI

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GRAFIK ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 10

C. Tujuan Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 13

A. Landasan Teori ... 13

C. Pengaruh Variabel Indepeden Terhadap Variabel Dependen ... 53

c. Uji Heteroskedastisitas... 66

1. Analisis Statistik Deskriptif ... 81

2. Hasil Uji Asumsi Klasik ... 83

a. Uji Normalitas ... 83

b. Uji Multikolinieritas ... 86

c. Uji Heteroskedastisitas ... 86

d. Uji Autokorelasi ... 89

3. Uji Koefisien Determinasi ... 91

4. Hasil Uji Hipotesis ... 92

a. Uji Simultan (Uji F) ... 92

b. Uji Parsial (Uji t) ... 93

5. Interpretasi Hasil ... 95

BAB V KESIMPULAN DAN SARAN ... 100

A. Kesimpulan ... 100

B. Implikasi ... 101

C. Saran ... 102

DAFTAR PUSTAKA ... 104

DAFTAR TABEL

Nomor Keterangan Halaman

Tabel 1.1 Perkembangan NAB dan UP Reksa

Dana di Indonesia Tahun 2008-2013 ... 4

Tabel 2.1 Jenis Reksa Dana berdasarkan Sifatnya ... 22

Tabel 2.2 Jenis Reksa Dana berdasarkan Portofolio ... 25

Tabel 2.3 Penelitian Terdahulu ... 49

Tabel 3.1 Rincian Pemilihan Sampel Penelitian ... 61

Tabel 3.2 Sampel Reksa Dana Campuran ... 62

Tabel 3.3 Definisi Operasinal Variabel Penelitian ... 78

Tabel 4.1 Hasil Uji Statistik Deskriptif ... 81

Tabel 4.2 Hasil Uji Normalitas Menggunakan One-Sample Kolmogorov-Smirnov test ... 84

Tabel 4.3 Hasil Uji Multikolonieritas ... 86

Tabel 4.4 Uji Heteroskedastisitas Melalui Uji Park ... 88

Tabel 4.5 Uji Autokorelasi Melalui Durbin-Watson ... 89

Tabel 4.6 Uji Autokorelasi Melalui Run Test ... 90

Tabel 4.7 Hasil Uji Koefisien Determinasi ... 91

Tabel 4.8 Hasil Uji Simultan (Uji F) ... 92

DAFTAR GRAFIK

Nomor Keterangan Halaman

Grafik 4.1 Hasil Uji Normalitas Menggunakan

Normal P-P Plot ... 85

Grafik 4.2 Hasil Uji Heteroskedastisitas Melalui

DAFTAR GAMBAR

Nomor Keterangan Halaman

Gambar 2.1 Mekanisme Kerja Reksa Dana... 32

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

Lampiran 1 Nilai Aktiva Bersih Reksadana Campuran

Periode Penelitian 2010 – 2013 ... 107

Lampiran 2 Return Nilai Aktiva Bersih Reksadana

Campuran Periode Penelitian 2010 – 2013 ... 109

Lampiran 3 Return IHSG Periode Penelitian ( Januari

2010 – Desember 2013) ... 111

Lampiran 4 Treynor Measure Periode Penelitian 2010

– 2013 ... 113

Lampiran 5 Hasil Olahan SPSS ... 117

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan investasi di dalam beberapa tahun ini banyak investor

yang tidak memiliki banyak waktu dalam mengelola dananya untuk investasi.

Hal ini tidak terlepas dari terdapatnya berbagai kendala seperti minimnya

pengetahuan investasi pada suatu instrumen tertentu, maupun tidak memiliki

waktu untuk melakukan pengelolaan investasi secara personal. Hal ini

bukanlah masalah yang besar bagi para investor untuk menghalangi

melakukan investasi karena para calon investor dapat memberikan

kepercayaan kepada manajer investasi untuk mengelola dana yang mereka

miliki.

Investasi merupakan usaha bagi pemilik modal dalam meningkatkan

kekayaannya sehingga kebutuhan akan investasi sangat umum sekarang ini.

Setiap investor selalu mengharapkan keuntungan yang besar dari investasi

yang dilakukannya. Namun,setiap keuntungan selalu disertai dengan risiko.

Jadi, semakin tinggi keuntungan yang diharapkan maka akan semakin tinggi

pula risiko yang harus dihadapi. Oleh karena itu, setiap investor perlu

memperhatikan aspek risiko dan return dari setiap investasi yang akan

dilakukannya. Untuk mengurangi risiko suatu investasi, investor dapat

Keinginan masyarakat untuk meningkatkan penghasilan agar

kesejahteraan hidupnya semakin meningkat merupakan alasan utama bagi

masyarakat untuk berinvestasi. Investasi adalah salah satu bentuk dari

pengendalian keuangan untuk berjaga akan kebutuhan yang akan datang atau

untuk memperoleh laba maksimal dari uang yang kita miliki. Investasi sektor

riil atau mendirikan sebuah usaha adalah salah satu bentuk investasi yang

memiliki keuntungan besar, namun juga memiliki risiko yang cukup besar.

Pengalokasian modal kepada pihak lain itu bisa disalurkan pada orang

perorang yang bersifat individual atau disalurkan kepada lembaga atau badan

usaha. Badan usaha yang dijadikan tempat investasi itu dapat berupa lembaga

ekonomi maupun keuangan. Lembaga keuangan itu sendiri bisa berupa

lembaga keuangan yang menyelenggarakan kegiatan perbankan atau kegiatan

non perbankan. Sedangkan reksadana itu sendiri dapat dikategorikan lembaga

keuangan non perbankan yang bisa dijadikan sebagai tempat investasi bagi

para pemilik modal.

Reksa dana merupakan solusi untuk mengatasi tingginya biaya

investasi langsung di pasar modal bagi investor yang memiliki modal yang

relatif kecil. Selain itu, adanya reksa dana juga akan mendorong pertisipasi

masyarakat untuk menanamkan modalnya di pasar modal. Dilihat dari sisi

keamanannya, reksa dana tentu merupakan investasi yang terbilang aman

mengingat dasar hukum pendiriannya melalui peraturan perundangan yang

bicara soal return, setiap pelaku bisnis tentu mempertimbangkan tingkat

pengembalian ini sebagai faktor dalam pemilihan reksa dana.

Reksa dana merupakan salah satu alternatif investasi bagi masyarakat

pemodal, khususnya pemodal kecil dan pemodal yang tidak memiliki banyak

waktu dan keahlian untuk menghitung risiko atas investasi mereka (Darmadji,

2001: 147). Jadi reksa dana dirancang sebagai sarana untuk menghimpun dana

dari masyarakat yang memiliki modal, mempunyai keinginan untuk

melakukan, namun hanya memiliki waktu dan pengetahuan yang terbatas

(Darmadji, 2001: 147). Selain itu reksa dana juga diharapkan dapat

meningkatkan peran pemodal lokal untuk berinvestasi di pasar modal

Indonesia (Darmadji, 2001: 147).

Terdapat tiga unsur penting dalam reksa dana, yaitu pertama, adanya

dana dari masyarakat pemodal. Kedua, dana tersebut diinvestasikan dalam

portofolio efek. Ketiga, dana tersebut dikelola oleh manajer investasi

(Darmadji, 2001: 148). Portofolio efek itu sendiri adalah kumpulan surat

berharga seperti saham, obligasi, SBI, deposito berjangka, surat berharga

pemerintah, dan surat berharga pasar uang. Oleh karena itu reksa dana

merupakan sarana investasi bagi investor untuk dapat berinvestasi ke berbagai

instrumen investasi yang tersedia di pasar (Prasetya, 2010: 1).

Reksa dana mulai diperdagangkan di Indonesia sejak tahun 1995

dengan diterbitkan Undang-undang No. 8 tahun 1995 tentang pasar modal.

Adanya kemudahan investasi membuat perkembangan reksa dana semakin

modal No. 8 Tahun 1995 pasal 1 ayat 27, Reksa Dana adalah wadah yang

digunakan untuk menghimpun dana dari masyarakat pemodal untuk

selanjutnya diinvestasikan dalam portofolio efek oleh manager investasi.

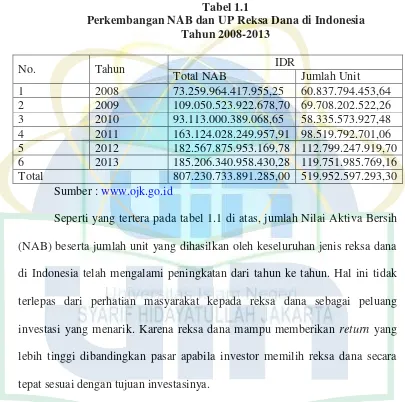

Tabel 1.1

Perkembangan NAB dan UP Reksa Dana di Indonesia Tahun 2008-2013

No. Tahun IDR

Total NAB Jumlah Unit

1 2008 73.259.964.417.955,25 60.837.794.453,64

2 2009 109.050.523.922.678,70 69.708.202.522,26

3 2010 93.113.000.389.068,65 58.335.573.927,48

4 2011 163.124.028.249.957,91 98.519.792.701,06

5 2012 182.567.875.953.169,78 112.799.247.919,70

6 2013 185.206.340.958.430,28 119.751.985.769,16

Total 807.230.733.891.285,00 519.952.597.293,30

Sumber : www.ojk.go.id

Seperti yang tertera pada tabel 1.1 di atas, jumlah Nilai Aktiva Bersih

(NAB) beserta jumlah unit yang dihasilkan oleh keseluruhan jenis reksa dana

di Indonesia telah mengalami peningkatan dari tahun ke tahun. Hal ini tidak

terlepas dari perhatian masyarakat kepada reksa dana sebagai peluang

investasi yang menarik. Karena reksa dana mampu memberikan return yang

lebih tinggi dibandingkan pasar apabila investor memilih reksa dana secara

tepat sesuai dengan tujuan investasinya.

Pertumbuhan reksa dana di Indonesia semakin berkembang pesat

hingga saat ini. Hal ini terjadi seiring dengan meningkatnya perekonomian di

Indonesia selepas masa krisis di tahun 2008. Dengan semakin berkembangnya

instrumen reksa dana, maka masalah yang dihadapi oleh investor adalah

kinerja portofolionya. Hal yang menjadi fokus utama disini adalah apakah

portofolio yang telah diberikan oleh manajer investasi dapat memberikan

perkiraan tingkat imbal hasil yang diharapkan. Oleh karena itu, pengukuran

kinerja reksa dana beserta faktor yang mempengaruhi kinerja dari reksa dana

itu sendiri merupakan hal utama yang dibahas di dalam penelitian ini.

Pertumbuhan reksa dana campuran di tahun 2009 ini juga cukup besar,

meskipun masih berada dibawah reksa dana saham dan reksa dana pendapatan

tetap, namun lebih tinggi dari reksa dana pasar uang. Reksa dana campuran

tetap berhasil mencetak pertumbuhan yang signifikan dengan mengandalkan

gabungan portofolio antara saham, obligasi, dan instrumen pasar uang. Reksa

dana campuran di awal 2009 ini berhasil mencetak pertumbuhan NAB sebesar

20% selama periode Januari sampai Mei 2009, dari Rp. 10,195 trilliun pada

bulan Januari menjadi Rp. 12,44 trilliun pada bulan Mei.

Terkait proyeksi kinerja indeks acuan yang masih optimis bertumbuh,

kinerja Reksa Dana pun secara rata-rata juga masih berpeluang tumbuh yang

tercermin pada proyeksi kinerja indeksnya masing-masing. Sepanjang 2013,

kinerja indeks Reksa Dana saham diperkirakan tumbuh sekitar 11%-15%.

Kinerja indeks Reksa Dana pendapatan tetap diperkirakan juga masih tetap

tumbuh meskipun sedikit konservatif sekitar 5.5%-7%. Untuk kinerja kinerja

indeks Reksa Dana campuran diperkirakan tumbuh sebesar 8.5%-11.5% atau

berada di antara kinerja jenis saham dan pendapatan tetap karena sifat basis

alokasi portofolio reksa dananya yang cenderung tersebar pada berbagai jenis

Mengandalkan gabungan portofolio antara saham, obligasi dan

instrumen pasar uang, reksa dana campuran memiliki tingkat risiko yang

relatif lebih kecil bila jika dibandingkan jenis reksa dana lainnya. Return yang

ditawarkan cenderung lebih stabil sebanding dengan risiko yang kecil

sehingga sangat cocok untuk investor pemula dan konservatif.

Reksa dana campuran merupakan alternatif pilihan untuk investor

menginginkan bentuk investasi yang terdiri dari efek ekuitas dan efek hutang.

Tingkat pengembalian dan risiko menerima risiko yang tinggi, reksa dana

campuran merupakan alternatif untuk reksa dana campuran berada ditengah – tengah antara reksa dana saham dan reksa dana pendapatan tetap. Untuk para

investor yang kurang berani untuk investasi pengganti reksa dana saham.

Reksa dana campuran dapat melakukan investasinya baik pada efek

hutang maupun equitas dengan proporsi alokasi aset yang lebih fleksibel

(Pratomo, 2001: 74). Perbandingan alokasi aset pada reksa dana campuran ini

tidak termasuk ke dalam kategori reksa dana saham dan reksa dana

pendapatan tetap yang telah memiliki alokasi aset yang telah ditetapkan. Dari

sisi pengelolaan investasi, fleksibilitas reksa dana campuran ini dapat

dimanfaatkan untuk berpindah - pindah pengalokasian aset dari saham ke

deposito ataupun obligasi atau sebaliknya tergantung pada keadaan pasar

dengan melakukan aktivitas trading atau disebut juga market timing ability.

Market timing memang merupakan salah satu usaha untuk meningkatkan hasil

makro ekonomi Indonesia saat ini sangat stabil dan ini bisa dijadikan acuan

bagi para investor yang ingin berinvestasi di reksa dana campuran.

Manajer Investasi dalam mengelola dana antara reksa dana yang satu

dengan yang lainnnya berbeda-beda. Literatur investasi umumnya menyatakan

bahwa market timing sangat sulit dilakukan, sehingga manajer investasi lebih

sering mengandalkan kemampuan pemilihan saham untuk mendapatkan return

yang abnormal (superior). Menurut Treynor dan Mazuy (1966) bahwa ketika

nilai (a) atau alpha positif berarti menunjukan adanya kemampuan selectivity

dan ketika nilai (c) atau market timing positif berarti menunjukan adanya

kemampuan market timing, maka hal ini mengindikasikan bahwa manajer

investasi menghasilkan excess return portofolio reksa dana yang lebih besar

dibandingkan dengan excess return market (Gumilang dan Subiyantoro,

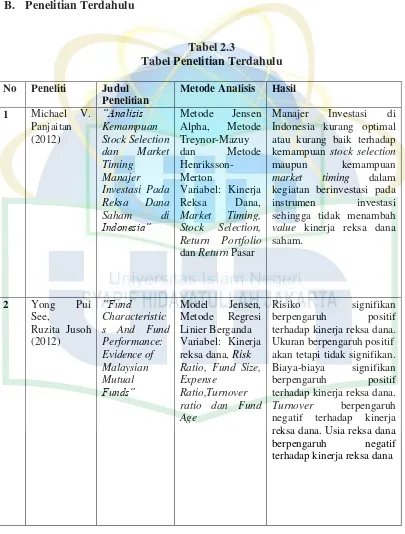

2008). Menurut penelitian yang dilakukan oleh Keith Cuthbertson dan Dirk

Nitzsche (2012) dimana dari 555 reksa dana terdapat 6 reksa dana saham yang

berkemampuan stock selection yang positif, 150 reksa dana berkemampuan

negatif dan sisanya tanpa kemampuan stock selection. Sedangkan pada market

timing ability, 40-75 reksa dana memiliki kemampuan market timing dan

adanya penurunan antara 150 hingga 95 reksadana yang tidak memiliki

kemampuan market timing.

Pengukuran risiko dari reksa dana akan membantu investor dalam

menentukan jenis reksa dana yang akan diinvestasikan, sehingga investor

diharapkan dapat terhindar dari kerugian berinvestasi yang disebabkan oleh

return yang diharapkan oleh investor. Hal ini dikarenakan adanya faktor

eksternal yang tidak dapat dikendalikan. Menurut hasil penelitian yang

dilakukan oleh Prasetya dan Bandi (2010) menyatakan bahwa tingkat risiko

memiliki pangaruh terhadap kinerja reksa dana, dimana semakin tinggi tingkat

risiko, semakin tinggi pula tingkat return yang diperoleh sehingga

meningkatkan kinerja reksa dana. Sedangkan menurut hasil penelitian yang

dilakukan oleh Chen et, al., (2004) menyatakan bahwa tingkat risiko

signifikan berpengaruh negatif terhadap kinerja reksa dana.

Umur reksa dana, semakin tua umur reksa dana semakin baik

kinerjanya karena pengalaman yang dimiliki cukup untuk dapat dipercaya

sebagai instrumen dan pengelola dana investor sehingga memberikan return

yang diharapkan. Reksa dana yang memiliki umur yang lebih lama akan

memiliki track record yang lebih panjang, maka dari itu akan dapat

memberikan gambaran kinerja yang lebih baik kepada para investornya (Rao,

2000, dalam Akbarini, 2004). Penelitian yang dilakukan oleh Otten dan Bams

(2002) yang menyatakan bahwa terdapat pengaruh usia reksa dana dengan

kinerja reksa dana yang dimana tingkat pengembalian reksa dana usia lebih

muda cenderung lebih rendah dibandingkan dengan reksa dana dengan usia

yang lebih tua. Namun tidak sesuai dengan penelitian yang dilakukan oleh See

dan Jusoh (2012) yang menyatakan bahwa usia reksa dana tidak memiliki

Ukuran reksa dana mencerminkan bahwa semakin besar aset yang

dikelola manajer investasi, maka makin efisien pengelolaan dananya dan

potensi imbal hasilnya juga makin baik. Semakin besar ukuran aset yang

dikelola akan memberikan fleksibilitas, meningkatkan bargaining power serta

memudahkan terciptanya economies of scale yang dapat berdampak pada

penurunan biaya sehingga akan berdampak positif terhadap kinerja (Chan et,

al., 2009). Besar kecilnya ukuran suatu reksa dana akan mempresentasikan

jumlah kapitalisasi pasar reksa dana. Dalam banyak penelitian yang dilakukan

untuk menginvestigasi pengaruh ukuran terhadap excess return

mengindikasikan bahwa ukuran yang lebih besar akan menyebabkan risiko

yang dihadapi oleh perusahaan akan lebih kecil dibandingkan dengan risiko

yang dihadapi oleh perusahaan yang lebih kecil (Elton and Gruber, 2014:

118). Penelitian yang dilakukan oleh Chen et, al., (2004) menyatakan bahwa

ukuran reksa dana memiliki pengaruh terhadap kinerja reksa dana. Sedangkan

menurut Dalquist M. et, al., (2000) fund size tidak memiliki pengaruh terhadap

kinerja reksa dana.

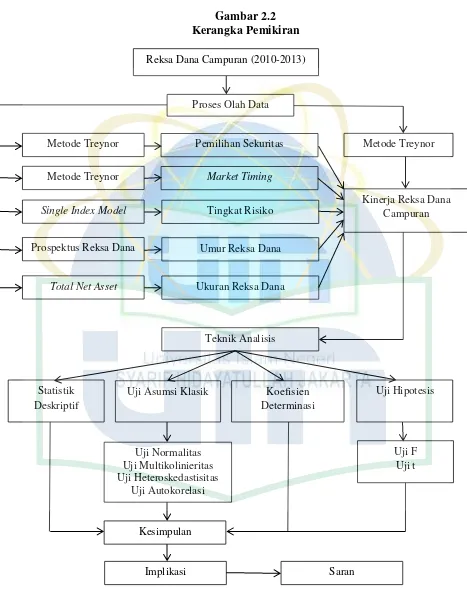

Berdasarkan uraian diatas, penelitian ini dilakukan dengan fokus utama

kegiatan yang dilakukan oleh manajer investasi dalam mengelola kinerja reksa

dana, terutama pada kebijakan pemilihan sekurirtas, market timing, tingkat

resiko, umur reksa dana dan ukuran reksa dana. Sehingga mendorong saya

sebagai penulis ingin membuat karya tulis berupa skripsi dengan judul

Umur Reksa Dana dan Ukuran Reksa Dana Terhadap Kinerja Reksa Dana Campuran Berbentuk Kontrak Investasi Kolektif”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan tersebut, maka

perumusan masalah di dalam penelitian ini adalah sebagai berikut :

1. Apakah pemilihan sekuritas, market timing ability, tingkat risiko, umur

reksa dana dan ukuran reksa dana memiliki pengaruh terhadap kinerja

reksa dana campuran secara simultan.

2. Apakah pemilihan sekuritas, market timing ability, tingkat risiko, umur

reksa dana dan ukuran reksa dana memiliki pengaruh terhadap kinerja

reksa dana campuran secara parsial.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai dengan rumusan masalah yang diajukan, adapun tujuan dari

penelitian ini adalah :

a. Menganalisis pengaruh pemilihan sekuritas, market timing ability,

tingkat risiko, umur reksa dana dan ukuran reksa dana memiliki

pengaruh terhadap kinerja reksa dana campuran secara simultan.

b. Menganalisis pengaruh pemilihan sekuritas, market timing ability,

tingkat risiko, umur reksa dana dan ukuran reksa dana memiliki

2. Manfaat Penelitian

Hasil dari dilakukannya penelitian ini diharapkan memberikan

manfaat antara lain adalah :

a. Bagi penulis

Penelitian ini berguna untuk menambah wawasan dan pengetahuan

terhadap reksadana secara teoritis maupun dalam dunia nyata, serta

pengaplikasian pengetahuan yang selama ini didapat selama masa

perkuliahan.

b. Bagi investor dan calon investor

Hasil penilaian kinerja yang disajikan dalam penelitian ini

diharapkan mampu memberikan manfaat sebagai bahan pertimbangan

bagi investor dalam menentukan pilihannya berinvestasi melalui

Reksadana.

c. Bagi Manajer Investasi

Hasil penelitian ini juga memberikan informasi kepada Manajer

Investasi bagaimana pengaruh variable – variable dalam penelitian ini

terhadap kinerja reksa dana campuran yang mereka kelola sehingga

Manajer Investasi dapat mengetahui langkah selanjutnya untuk

meningkatkan kinerja reksa dana campuran dengan meningkatkan

d. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan hasil yang bermanfaat

dalam pengembangan ilmu pengetahuan ilmiah, sehingga dapat

dijadikan bahan referensi bagi penelitian selanjutnya serta diharapkan

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Investasi

Investment is an area of finance focuses on the behavior of

financial markets and the pricing of securities. An investment manager’s

task, for example, may include valuing common stocks, selecting securities

for a pension fund, or measuring a portfolio’s performance (Fabozzi dan

Peterson, 2003: 3).

Investasi adalah komitmen saat ini atas uang atau sumber daya lain

dengan harapan untuk mendapatkan keuntungan dimasa depan (Bodie,

2014: 1). Istilah investasi bisa berkaitan dengan berbagai macam aktivitas.

Menginvestasikan sejumlah dana pada aset riil maupun aset finansial.

Investasi adalah penanaman modal untuk satu atau lebih aktiva

yang dimiliki dan biasanya berjangka waktu lama dengan harapan

mendapatkan return dimasa-masa yang akan datang. Keputusan

penanaman modal tersebut dapat dilakukan oleh individu atau suatu entitas

yang mempunyai kelebihan dana (Sunariyah, 2006: 4).

Ada tiga hal utama yang mendasari perlunya melakukan investasi

a. Adanya kebutuhan masa depan yang belum mampu untuk dipenuhi

sehingga uangnya diinvestasikan terlebih dahulu untuk mendapatkan

return.

b. Adanya keinginan untuk menambah nilai aset, adanya kebutuhan

untuk melindungi nilai aset yang sudah dimiliki.

c. Karena adanya inflasi.

Setiap investasi selain diharapkan memberikan return, juga

memberikan risiko. Dalam konteks manajemen investasi, risiko

merupakan besarnya penyimpangan antara tingkat pengembalian yang

diharapkan (expected return) dengan tingkat kembalian yang dicapai

secara nyata (actual return). Semakin besar penyimpangannya berarti

semakin besar tingkat risikonya (Halim, 2009: 73).

Berdasarkan teori portofolio oleh Markowitz (1927), portfolio

berkaitan dengan estimasi yang dilakukan investor terhadap ekspektasi

risiko dan return yang diberikan. Portofolio mengidentifikasi diversifikasi

sebagai cara untuk menyebar risiko (Bodie, 2014: 388). Diversifikasi

adalah portofolio yang mengkombinasikan aset dengan beragam instrumen

investasi untuk meminimalkan risiko tanpa mengurangi return yang

dihasilkan. Dengan adanya diversifikasi, portfolio akan lebih aman karena

risiko tersebar pada beragam instrumen investasi, dengan mengumpulkan

dana investor, perusahaan investasi memungkinkan investor memegang

sebagian kecil dari banyak sekuritas yang berbeda (Bodie, 2014: 97)..

paling sederhana dan populer dalam menyesuaikan imbal hasil dengan

risiko portofolio adalah membandingkan tingkat hasil dengan dana

investasi lain yang memiliki karakteristik risiko serupa (Bodie, 2014: 361).

2. Pasar Modal

Pasar modal adalah pasar yang memperjual-belikan berbagai

instrumen keuangan (sekuritas) jangka panjang, baik dalam bentuk utang

maupun modal sendiri (Nasarudin dan Surya, 2004: 13).

Pasar modal memungkinkan perusahaan memperoleh sumber

pembiayaan jangka panjang yang relatif murah dari instrumen-instrumen

keuangan dalam berbagai surat berharga (sekuritas) (Nasarudin dan Surya,

2004: 14). Melakukan investasi di pasar modal setidaknya harus

memperhatikan dua hal, yaitu: keuntungan yang akan diperoleh dan risiko

yang mungkin terjadi. Para pelaku pasar (individu atau badan usaha) yang

memiliki kelebihan dana melakukan investasi dengan membeli surat

berharga yang ditawarkan oleh emiten di pasar modal. Sebaliknya, di

tempat itu pula perusahaan yang membutuhkan dana, menawarkan surat

berharga dengan cara listing terlebih dahulu pada badan otoritas di pasar

modal sebagai emiten.

Investasi di pasar modal menurut Frank Fabozzi et.al., to seek

maximize the expected return, given some level of risk they are willing to

accept. Portfolio that satisfy this requirement are called efficient (or

Menurut Anoraga dan Pakarti (2006: 54) instrumen pasar modal

sebagai “Semua surat-surat berharga (securities) yang diperdagangkan di

bursa”. Instrumen pasar modal ini umumnya bersifat jangka panjang.

Instrumen yang paling umum diperjual belikan melalui Bursa Efek di

Indonesia saat ini adalah saham, obligasi, rights, opsi, dan warran.

Pasar modal (capital market) mempertemukan pemilik dana

(supplier of fund) dengan menggunakan dana (user of fund) untuk tujuan

investasi jangka menengah (middle-term investment) dan panjang

(long-term investment). Kedua pihak melakukan jual beli modal yang berwujud

efek. Pemilik dana menyerahkan sujumlah dana dan penerima dana

(perusahaan terbuka) menyerahkan sejumlah dana dan pemilik dana

menyerahkan surat bukti kepemilikan berupa efek (Nasarudin dan Surya,

2004: 10).

3. Reksa Dana

Mutual fund berasal dari kata fund dimana Giles (2003)

menyatakan “Fund is a pool of money contributed by range of investors

who may be individuals or companies or other organisations, which is

managed and invested as a whole, on behalf of those investors.”

(Manurung, 2007: 1)

Definisi reksa dana dari UU No. 8 tahun 1995 pasal 1 ayat 27

adalah wadah yang dipergunakan untuk menghimpun dana dari

efek oleh Manajer Investasi. Pozen (1998) menyatakan bahwa “A mutual

fund is an investment company that pool money from shareholders and

invests in a diversified of securities.” (Manurung, 2007: 2)

Definisi yang telah diuraikan sebelumnya yang terdiri dari

beberapa pengertian dapat dilihat reksa dana mempunyai beberapa

karakteristik yaitu pertama, kumpulan dan pemilik, dimana pemilik reksa

dana adalah berbagai pihak dari perorangan dan lembaga yang

menginvestasikan atau memasukan dananya ke reksa dana dengan

berbagai variasi. Kedua reksa dana dikelola oleh manajer investasi.

Manajer investasi yang sebagai lembaga harus mempunyai izin perusahaan

untuk mengelola dana, dimana izin tersebut diperoleh dari Bapepam

(Badan Pengawasan Pasar Modal) bagi perusahaan yang bergerak dan

berusaha di Indonesia. Perusahaan tersebut harus mempunyai orang yang

mempunyai izin sebagai pengelola dana. Ketiga, diinvestasikan kepada

efek yang dikenal dengan instrument investasi. Dana yang dikumpulkan

dari masyarakat tersebut diinvestasikan ke dalam instrument investasi

seperti rekening Koran, deposito, surat utang jangka pendek, surat utang

jangka panjang, obligasi dan efek saham maupun efek yang berisiko tinggi

seperi opsi, future, dan sebagainya. Manajer Investasi melakukan investasi

pada masing-masing instrument tersebut mempunyai besaran yang sering

disebut alokasi asset yang berbeda–beda sesuai dengan perhitungan

manajer investasi untuk mencapai tujuan investasi yaitu tingkat

jangka menengah dan panjang. Jangka menengah dan jangka panjang

merupakan refleksi dari investasi reksa dana, karena umumnya reksa dana

melakukan investasi kepada instrument investasi jangka panjang seperti

obligasi dan saham. Dengan karakteristik ini reksa dana tidak dapat

dianggap sebagai saingan dari deposito produk perbankan. Kelima, reksa

dana merupakan produk investasi yang berisiko. Berisikonya reksa dana

karena harga instrumen portofolionya yang berubah setiap waktu. Risiko

reksa dana juga terkadang terjadi karena tidak kesengajaan, misalkan ada

dana tunai yang masuk ke reksa dana dan Manajer Investasinya sedang

rapat seharian dan lupa memasukan penempatan dana sehingga tingkat

pengembalian reksa dana turun. (Manurung, 2007: 2)

a. Jenis – Jenis Reksa Dana

1) Reksa Dana Menurut Bentuknya

Seperti yang tercantum dalam Undang-Undang Pasar

Modal No. 8 tahun 1995 pasal 18 ayat 1, berdasarkan bentuknya

reksa dana ada 2 jenis, yaitu :Reksadana Perseroan dan Reksadana

Kontrak Investasi Kolektif. Kedua bentuk Reksadana ini

sama-sama menghimpun dana dan menginvestasrikan dananya pada

berbagai instrumen investasi baik yang diperdagangkan di pasar

(a) Reksa Dana Perseroan (corporate type)

Dalam bentuk reksadana ini, perusahaan penerbit

reksadana menghimpun dana dengan menjual saham, dan

selanjutnya dana dari hasil penjualan tersebut diinvestasikan pada

berbagai jenis efek yang diperdagangkan di pasarkan di pasar

modal maupun pasar uang. Reksadana bentuk perseroan

dibedakan lagi berdasarkan sifatnya menjadi reksadana Perseroan

yang tertutup dan reksadana Perseroan terbuka (Darmadji, 2001:

149). Reksa Dana perseroan memiliki ciri–ciri sebagai berikut: (1) Kekayaan Reksa Dana dikelola berdasarkan pada kontrak

antara Direksi Perusahaan dengan Manajer Investasi yang

telah ditunjuk.

(2) Kekayaan Reksa Dana disimpan berdasarkan pada kontrak

antara Manajer Investasi dengan Bank Kustodian.

(b) Reksa Dana Kontrak Investasi Kolektif (contractual type)

Reksadana bentuk ini, merupakan kontrak antara Manajer

Investasi dengan Bank Kusodian yang mengikat Pemegang unit

penyeraan, di mana manajer investasi diberi wewenang untuk

mengelola portofolio investasi kolektif dan bank kustodian diberi

wewenang untuk melaksanakan penitipan kolektif. Bentuk inilah

yang lebih populer dan jumlahnya semakin bertambah

(Darmadji, 2001: 149), sebagaimana diatur dalam Penjelasan

pasal 18 ayat (1) undang-undang nomor 8 tahun 1995 tentang

pasar modal. Berdasarkan data badan pengawas pasar modal dan

lembaga keuangan, seluruh reksadana yang ada di Indonesia saat

ini berbentuk kontrak investasi kolektif. Reksa Dana bentuk ini

mempunyai ciri–ciri sebagai berikut :

(a) Bentuk hukumnya adalah Kontrak Investasi Kolektif (KIK).

(b) Manajer Investasi mengelola Reksa Dana berdasarkan

kontrak.

(c) Penyimpanan kekayaan investasi kolektif yang dilakukan

Bank Kustodian dilakukan berdasarkan kontrak yang telah

disepakati.

2) Reksa Dana Menurut Sifatnya

Seperti yang terdapat pada Undang-Undang Pasar Modal

No. 8 tahun 1995 pasal 18 ayat 2, reksa dana memiliki dua sifat,

yaitu :

(a) Reksa Dana Bersifat Tertutup (Closed–End Fund)

Reksa Dana Tertutup (Closed-End Fund) merupakan

reksa dana yang menerbitkan saham/unit penyertaan dan

menjualnya kepada investor namun tidak memiliki kewajiban

untuk membeli saham/unit penyertaan yang telah dijualnya.

menjual/mengalihkan saham/unit penyertaan yang dimilikinya

kepada investor lain yang berminat. Apabila pemilik saham

hendak menjual sahamnya, dal tersebut harus dilakukan

melalui Bursa Efek tempat saham reksa dana tersebut

dicatatkan (Darmadji, 2001: 150).

(b) Reksa Dana Bersifat Terbuka (Open–End Fund)

Reksa Dana Terbuka (Open-End Funds) merupakan

Reksa Dana yang menerbitkan saham/unit penyertaan atau

menawarkan dan menjualnya kepada investor sampai

sejumlah kembali saham/unit penyertaan yang telah dijualnya.

Reksa dana terbuka lebih likuid. Artinya, unit penyertaan lebih

mudah diuangkan dengan pasar dari pada saham reksa dana

tertutup. Pemegang saham jenis ini dapat menjual kembali

saham/unit setiap saat. Manajer Investasi reksa dana melalui

Bank Kustodian wajib membelinya sesuai dengan NAB per

Tabel 2.1

Jenis Reksa Dana berdasarkan Sifatnya PT. Reksa Dana Tertutup PT. Reksa Dana Terbuka Menjual sahamnya pada penawaran umum

perdana sampai batas modal dasar

Menjual sahamnya secara terus-menerus sepanjang ada pemodal yang membeli Saham reksa dana dicatatkan di bursa efek Saham reksa dana tidak perlu dicatat di

bursa efek Investor tidak dapat menjual kembali saham

yang dimilikinya kepada reksa dana, tetapi kepada investor lain melalui bursa

Investor dapat menjual kembali saham yang dimilikinya kepada reksa dana

Harga jual/beli saham tergantung penawaran dan permintaan antar investor di bursa

Harga jual/beli saham antara PT Reksa Dana dengan investor didasarkan atas Nilai Aktiva Bersih (NAB) per saham yang dihitung oleh Bank Kustodian Sumber : Pratomo, 2001: 46

3) Reksa Dana Menurut Portofolio Investasi

Dilihat dari portofolio investasinya, dari sisi peraturan

Bapepam nomor IV.C.3 tentang pedoman pengumuman harian

nilai, Reksa Dana di Indonesia berdasarkan potofolio terdiri dari

empat kategori yaitu (Manurung, 2007: 298) :

(a) Reksa Dana Pasar Uang (Money Market Funds)

Reksa dana ini didefinisikan sebagai reksa dana yang

melakukan investasi 100% pada efek pasar uang (Pratomo,

2001: 68). Reksadana yang investasinya ditanam pada efek

bersifat hutang dengan jatuh tempo yang kurang dari satu

tahun. Tujuannya adalah untuk menjaga likuiditas dari

Secara umum, instrumen atau efek yang masuk dalam

kategori ini meliputi deposito, SBI, Obligasi serta efek hutang

lainnya dengan jatuh tempo kurang dari satu tahun (Pratomo,

2001: 68).

(b) Reksa Dana Pendapatan Tetap (Fixed Income Funds)

Reksadana yang melakukan investasi

sekurang-kurangnya 80% dari dana yang dikelola (aktivanya) dalam

bentuk efek bersifat utang. (Darmadji, 2001: 151). Efek bersifat

hutang umumnya memberikan penghasilan dalam bentuk

bunga, seperti deposito, obligasi syariah, SBI, dan instrumen

lain (Pratomo, 2001: 71). Reksa Dana Pendapatan Tetap

merupakan salah satu upaya melakukan investasi yang paling

baik dalam jangka waktu menengah atau jangka panjang (>3

tahun) dengan resiko menengah. Tujuannya adalah untuk

menghasilkan tingkat pengembalian yang stabil (Darmadji,

2001: 151).

(c) Reksa Dana Saham (Equity Funds)

Reksa dana yang melakukan investasi

sekurang-kurangnya 80% dari aktivanya dalam bentuk Efek bersifat

Ekuitas (Darmaji, 2001: 151). Karena investasinya dilakukan

lainnya, namun menghasilkan tingkat pengembalian yang

paling tinggi diantara reksa dana jenis lainnya. Berbeda dengan

efek pendapatan tetap seperti deposito dan obligasi, dimana

investor lebih berorientasi pada pendapatan bunga,efek saham

umumnya memberikan potensi hasil yang lebih tinggi berupa

capital gain melalui pertumbuhan harga-harga saham. Selain

hasil dari capital gain, efek saham juga memberikan hasil lain

berupa dividen. (Pratomo, 2001: 72).

(d) Reksa Dana Campuran (Discretionary Funds)

Reksa dana jenis ini melakukan investasi dalam Efek

bersifat Ekuitas dan Efek bersifat Utang (Darmadji, 2001: 151).

Tidak seperti RDPU, RDPT dan RDS yang mempunyai batasan

alokasi investasi yang boleh dilakukan, reksa dana campuran

dapat melakukan investasinya baik pada efek hutang maupun

ekuitas dan porsi alokasi yang lebih fleksibel (Pratomo, 2001:

72). Reksa Dana campuran merupakan alternatif pilihan untuk

investor untuk berinvestasi yang menginginkan berinvestasi

yang sekaligus terdiri dari efek ekuitas dan efek utang. Tingkat

pengembalian dan risiko Reksa Dana campuran berada

ditengah–tengah antara Reksa Dana pendapatan tetap dan

menerima risiko yang tinggi, Reksa Dana campuran merupakan

alternatif untuk investasi untuk pengganti Reksa Dana saham.

Tabel 2.2

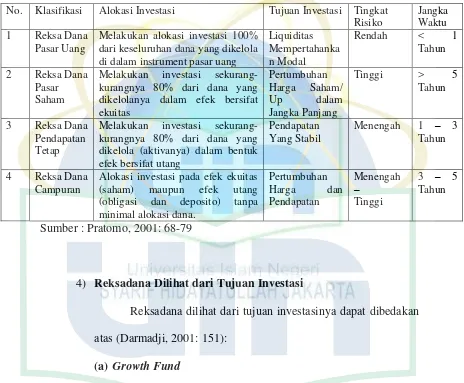

Jenis Reksa Dana berdasarkan Portofolio

No. Klasifikasi Alokasi Investasi Tujuan Investasi Tingkat Risiko

Jangka Waktu 1 Reksa Dana

Pasar Uang

Melakukan alokasi investasi 100% dari keseluruhan dana yang dikelola di dalam instrument pasar uang

Liquiditas dikelolanya dalam efek bersifat ekuitas dikelola (aktivanya) dalam bentuk efek bersifat utang

Alokasi investasi pada efek ekuitas (saham) maupun efek utang (obligasi dan deposito) tanpa minimal alokasi dana.

4) Reksadana Dilihat dari Tujuan Investasi

Reksadana dilihat dari tujuan investasinya dapat dibedakan

atas (Darmadji, 2001: 151):

(a) Growth Fund

Reksadana yang menekankan pada upaya mengejar

pertumbuhan nilai dana. Reksadana jenis ini biasanya

(b) Income Fund

Reksadana yang mengutamakan pendapatan

konstan.Reksadana jenis ini mengalokasikan dananya pada

surat hutang dan obligasi.

(c) Safety Fund

Reksadana yang mengutamakan keamanan daripada

pertumbuhan.Reksadana jenis ini umumnya mengalokasikan

danannya di pasar uang, seperti deposito berjangka, sertifikat

deposito dan surat hutang jangka pendek.

b. Pengelolaan Reksadana

Terdapat dua pihak yang terlibat langsung dalam pengelolaan

reksadana. Pertama adalah Manajer investasi. Manajer investasi

merupakan pihak yang berperan penting dalam kegiatan investasi

reksadana. Manajer Invstasi yang dimaksud adalah sebuah perusahaan

yang kegiatan usahanya mengelola portofolio efek milik investor.

Manajer Investasi harus memiliki ijin dari Bapepam dengan memenuhi

syarat – syarat yang diajukan (Pratomo, 2001: 42). Salah satunya adalah ada seorang direksi dan seorang staf perusahaan yang telah

mendapat ijin perorangan sebagai wakil manajer investasi yang baru

yang diadakan oleh asosiasi standar profesi pasar modal. (Pratomo,

2001: 42).

Manajer investasi memiliki beberapa hal yang harus

diperhatikan meliputi kewajiban dan larangan yang dijabarkan sebagai

berikut (Darmadji, 2001: 155):

1) Kewajiban Manajer Investasi

Manajer Investasi selain memiliki wewenang penuh dalam

pengelolaan reksadana, memiliki kewajiban yang telah ditentukan

Bapepam, antara lain (Darmadji, 2001: 155):

(a) Membuat catatan yang menyimpan segala pertimbangan dalam

mengambil keputusan dalam melakukan investasi dalam

portofolio reksadana seperti yang telah ditetapkan dalam

kebijakan investasi yang telah dimuat dalam kontrak, sesuai

dengan perundang undangan pasar modal.

(b) Memperhatikan dan mematuhi Pedoman Pengelolaan

Reksadana (peraturan nomor IV.A.3 dan nomor IV.B.1)

(c) Menyampaikan hal yang sebenarnya kepada masyarakat

menyangkut kinerja dan informasi reksadana yang dikelola.

(d) Menghitung nilai pasar wajar dari efek dalam portofolio

reksadana dan menyampaikan kepada bank Kustodian sesuai

dengan peraturan nomor IV.C.2 kerja selambat-lambatnya pada

(e) Mematuhi ketentuan kepemilikan unit penyertaan untuk setiap

pemegang unit penyertaan yang ditetapkan dalam kontrak,

kecuali semata-mata untuk kepentingan manajer Investasi

sendiri.

(f) Dengan itikad baik dan penuh tanggung jawab menjalankan

tugas sebaik mungkin semata-mata untuk kepentingan

pemegang unit penyertaan reksadana serta bertanggung jawab

penuh atas kerugian yang timbul karena tidak melaksanakan

kewajibannya.

(g) Memisahkan harta kekayaan reksadana dari harta kekayaan

Manajer Investasi.

(h) Terus-menerus meningkatkan sistem pengawasan intern

dengan mengevaluasi system prosedur kegiatan.

(i) Mengutamakan dan mendahulukan kepentingan pemegang unit

penyertaan, sehubungan dengan pengelolaan reksadana.

(j) Menjaga kerahasiaan pemegang unit penyertaan, kecuali

diwajibkan lain oleh peraturan perundang-undangan yang

berlaku.

2) Larangan Bagi Manajer Investasi

Dalam menjalankan aktivitasnya, sesuai dengan peraturan

Bapepam, Manajer Investasi dibatasi atau dilarang dalam beberapa

(a) Memilki saham/unit penyertaan untuk kepentingan dan atas

nama pihak lain.

(b) Memungut komisi atau biaya dari reksadana yang lebih tinggi

dari perantara perdagangan efek yang tidak terealiasi, dalam hal

manajer investasi atau afiliasinya bertindak sebagai pengantara

perdagangan efek.

(c) Menerima imbalan dalam bentuk apapun, baik langsung

maupun tidak langsung, yang dapat mempengaruhi manajer

investasi yang bersangkutan. Atau pihak afiliasi untuk membeli

atau menjual efek untuk reksadana. Apabila melanggar

diancam dengan pidana kurungan paling lama 1 (satu) tahun

dan denda paling banyak Rp 1 Miliar.

(d) Membeli efek yang tidak melalui penawaran umum (IPO),

kecuali untuk efek pasar uang.

(e) Membeli efek yang sedang ditawarkan dalam penawaran umum

dimana manajer investasi bertindak sebagai isinya.

3) Bank Kustodian

Bank kustodian adalah bagian dari kegiatan usaha suatu

bank dalam bidang penyimpanan surat berharga serta

administrasinya (Pratomo, 2001: 43). Bank kustodian meliputi

penyelesaian transaksi dengan broker atau bank, registrasi dan

dari bapepam dan tidak diperbolehkan terafiliasi dengan manajer

investasi, artinya tidak boleh ada hubungan istimewa antara bank

kustodian dengan manajer investasi seperti yang dimaksud dalam

pasal 25 ayat (2) undang-undang pasar modal no. 8 tahun 1995.

Sebagai pengelola reksadana, bank kustodian memiliki

kewajiban yang harus dipenuhi sebagai berikut (Darmadji, 2001:

156):

(a) Melakukan pembukuan sesuai dengan pedoman akuntansi

reksadana (peraturan bapepam nomor VIII.g.8).

(b) Mengasuransikan seluruh portofolio reksadana dengan biaya

sendiri.

(c) Menghitung nilai aktiva bersih (NAB)/unit penyertaan setip

hari bursa berdasarkan nilai pasar wajar dari efek yang

termasuk dalam portofolio reksadana dan mengumumkannya.

(d) Menyiapkan laporan kepada Bapepam dan manajer investasi

sesuai dengan tata cara pelaporan, sesuai dngan peraturan

Bapepam nomor X.D.1.

(e) Dengan itikad baik dan penuh tanggung jawab menjalankan

tugas sebaik mungkin untuk kepentingan pemegang Unit

penyertan reksadana serta bertanggung jawab penuh atas

kerugian yang timbul karena tidak melaksanakan

(f) Memisahkan harta kekayaan reksadana dari harta kekayaan

Bank Kustodian.

(g) Mendaftarkan/mencatatkan portofolio efek reksadana dalam

daftar pemegang efek emiten atas nama bank Kustodian untuk

kepentingan pemegang Unit Penyertaan Reksadana.

(h) Terus-menerus meningkatkan system pengawasan intern

dengan mengevaluasi sistem prosedur kegiatan.

(i) Mengutamakan dan mendahulukan kepentingan para pemegang

unit penyertaan, sehubungan dengan pengelolaan kekayaan

reksadana.

(j) Menjaga kerahasiaan pemegang unit penyertaan, kecuali

diwajibkan lain oleh peraturan perundang-undangan yang

berlaku.

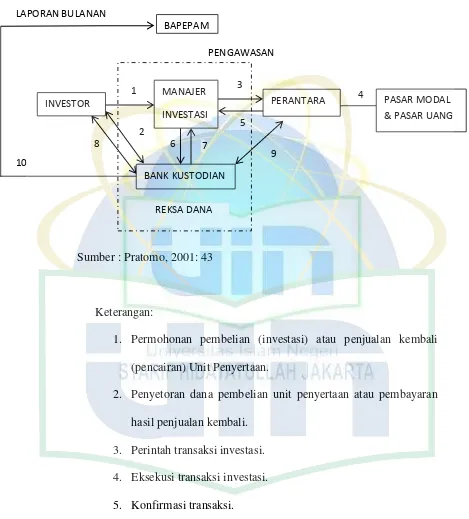

c. Mekanisme Kerja Reksa Dana

Mekanisme kerja yang terjadi dalam reksa dana, selain

melibatkan Manajer Investasi, Bank Kustodian dan investor juga

melibatkan pelaku (perantara) di pasar modal (broker, underwriter)

serta di pasar uang (bank) serta pengawasan yang dilakukan oleh

Bapepam. Gambar 2.1 menjelaskan mekanisme kerja dalam reksa dana

Gambar 2.1

Mekanisme Kerja Reksa Dana

Sumber : Pratomo, 2001: 43

Keterangan:

1. Permohonan pembelian (investasi) atau penjualan kembali

(pencairan) Unit Penyertaan.

2. Penyetoran dana pembelian unit penyertaan atau pembayaran

hasil penjualan kembali.

3. Perintah transaksi investasi.

4. Eksekusi transaksi investasi.

5. Konfirmasi transaksi.

6. Perintah penyelesaian transaksi

7. Penyelesaian transaksi dan penyimpanan harta

BAPEPAM

INVESTOR PERANTARA PASAR MODAL

8. Informasi Nilai Aktiva Bersih/Unit secara harian melalui media

massa.

9. Laporan valuasi harian dan bulanan.

10.Laporan bulanan kepada Bapepam.

d. Keuntungan dan Risiko Reksa Dana

Dalam berinvestasi di Reksa Dana setiap investor

mengharapkan return yang tinggi dan risiko yang kecil. Reksa Dana

terus dicari oleh para investor untuk mengganti investasi dari

instrumen lain. Reksa Dana memberikan tingkat pengembalian yang

lebih tinggi dari deposito. Di dalam Reksa dana terdapat resiko dan

tidak terjaminya tingkat pengembalian.

1) Keuntungan Berinvestasi di Reksa Dana

Reksadana memberikan keuntungan bagi investor.

Beberapa keuntungan yang didapat dari investasi reksadana antara

lain sebagai berikut (Sunariyah, 2006: 246):

(a) Mendapat dividen dan bunga

Investasi pada saham kemungkinan memberikan

pendapatan berupa dividen, sedangkan bunga merupakan hasil

(b) Distribusi laba capital

Merupakan keuntungan yang dibayarkan kepada

pemegang reksadana untuk setiap lembar saham Reksadana

yang dimiliki.

(c) Diversifikasi investasi dan penyebaran risiko

Diversifikasi portofolio suatu reksadana akan

mengurangi risiko karena kekayaan reksadana diinvestasikan

pada berbagai jenis efek, sehingga risikonya juga tersebar,

tidak sebesar seseorang yang membeli dua jenis saham atau

efek secara individual.

(d) Biaya Rendah

Reksadana merupakan kumpulan dari banyak pemodal

dan dikelola secara profesional, maka sejalan dengan besarnya

kemampuan untuk melakukan investasi maka akan

menghasilkan biaya transaksi yang efisien. Biaya transaksi

akan lebih rendah dibandingkan dengan investor individu yang

melakukan transaksi sendiri pada bursa.

(e) Harga reksa dana tidak begitu tergantung dengan harga saham

di bursa. Apabila harga saham di bursa mengalami penurunan

secara umum maka Manajer Investasi akan mengalihkan ke

instrumen investasi lain, misalnya pasar uang, untuk menjaga

(f) Likuiditas terjamin pemodal dapat mencairkan kembali saham

atau unit penyertaan setiap saat sesuai ketetapan yang dibuat

masing – masing reksadana sehingga memudahkan investor

mengelola kasnya. Terbuka wajib membeli kembali saham/unit

penyertaannya sehingga sifatnya sangat likuid.

(g) Pengelolaan Portofolio yang Profesional

Pengelolaan portofolio suatu reksadana dilakukan oleh

Manajer Investasi yang memang mengkhususkan keahliannya

dalam pengelolaan dana. Peran manajer investasi sangat

penting mengingat pemodal individual pada umunya

mempunyai keterbatasan waktu, sehingga mungkin tidak dapat

melakukan riset secara langsung dalam menganalisis efek serta

mengakses informasi di pasar modal.

2) Risiko Berinvestasi Melalui Reksadana

Seperti halnya pada investasi lainnya, reksa dana disamping

mempunyai beberapa keuntungan juga mempunyai beberapa risiko

yang perlu dipertimbangkan. Risiko yang terkandung dalam setiap

tipe reksadana besarnya berbeda-beda (Sunariyah, 2006: 251).

Semakin tinggi return yang diharapkan semakin tinggi pula

risikonya. Risiko yang terkandung dalam reksadana perlu

mendapatkan pertimbangan para pemodal. Risiko tersebut antara

(a) Berkurangnya unit penyertaan. Risiko ini dipengaruhi oleh

turunnya harga dari efek yang menjadi bagian dari portofolio

reksa dana yang mengakibatkan turunnya nilai unit penyertaan.

(b) Risiko likuiditas. Penjualan kembali (redemption) sebagian

besar unit penyertaan oleh pemilik kepada mnajer investasi

secara bersamaan dapat menyulitkan dalam penyediaan uang

tunai bagi pembayaraan tersebut.

(c) Risiko politik dan ekonomi. Perubahan kebijakan di bidang

politik dan ekonomi dapat mempengaruhi kinerja perusahaan,

tidak terkecuali perusahaan yang telah listing di bursa efek. Hal

tersebut jelas akan mempengaruhi harga efek yang termasuk

dalam portofolio reksadana.

(d) Aset perusahaan tidak dilindungi. Aset perusahaan reksadana

sebagian besar adalah sekuritas yang terdiri dari hak dan klaim

hukum terhadap perusahaan yang menerbitkan. Hak yang

bersifat intangible, tidak memiliki wujud fisik sekalipun

pemilikan bisa dibuktikan oleh surat-surat berharga yang

disimpan pada bank kustodian. Perlindungan terhadap aset

reksadana dari risiko pencurian, kehilangan, penyalahgunaan

adalah sangat penting.

(e) Nilai aset perusahaan tidak bisa ditetapkan secara tepat

sehingga NAV harian suatu saham reksadana tidak bisa

(f) Manajemen perusahaan melibatkan orang-orang yang tidak

jujur. Kejujuran dalam pengelolaan perusahaan reksadana,

terutama kejujuran dalam hal informasi yang diberikan kepada

masyarakat. Para calon pemodal reksadana harus diberikan

informasi yang sejujurnya tentang kebijakan dan risiko-risiko

investasi reksadana.

(g) Perusahaan reksadana dikelola menurut kepentingan dari

pemegang saham tertentu/kelompok. Tujuan utama

didirikannya perusahaan reksadana adalah untuk kepentingan

para pemodal reksadana, bukan untuk para pemegang saham

tertentu/kelompok. Dalam rangka menghilangkan adanya

risisko tersebut maka dibuat peraturan reksadana untuk

memberikan sepenuhnya pada investor.

e. Nilai Aktiva Bersih (NAB)

Nilai Aktiva Bersih (NAB) atau Net Asset Value (NAV)

merupakan alat ukur kinerja reksa dana. Nilai aktiva bersih berasal dari

nilai portofolio reksa dana yang bersangkutan. Kekayaan reksa dana

dapat berupa kas, deposito, SBI, saham, obligasi, right dan efek lainya.

Sedangkan kewajiban reksa dana dapat berupa fee manajer investasi

yang belum dibayar, fee broker yang belum dibayar serta pembelian

NAB mencerminkan keuntungan dan kerugian yang diterima

investor dari portofolio yang dibentuk manajer investasi dalam

reksadana, peningkatan NAB menunjukan bertambahnya nilai

investasi pemegang unit penyertaan atau saham (Bodie, 2014).

Sebaliknya, penurunan NAB menunjukan berkurangnya nilai investasi

yang dimiliki para investor. Berdasarkan informasi NAB yang

transparan kepada umum, setiap orang dapat menghitung tingkat

pengembalian reksadana selama satu periode pengamatan. Dalam

Bodie Keane (2014: 98) rumus untuk menghitung NAB reksadana

adalah sebagai berikut:

f. Pengukuran Kinerja Reksa Dana

Banyaknya reksa dana yang beredar akan memaksa investor

untuk menilai kinerja reksa dana sebelum melakukan investasi.

Terdapat beberapa metode untuk menilai kinerja reksa dana mengingat

bukan hanya tingkat return yang dilihat, namun juga tingkat risiko

yang diambil untuk memperoleh return tersebut. Setiap metode yang

digunakanpun memiliki kriteria yang berbeda satu sama lain. Metode

pengukuran kinerja reksa dana antara lain :

1) Sharpe Ratio (Reward to Variability Ratio/RVAR)

Rasio ini diperkenalkan oleh William F. Sharpe pada tahun

1966. Ia menjelaskan bahwa reward-to-variability ratio adalah

salah satu metode pengukuran kinerja portofolio dengan

memasukkan unsur risiko dan mendasarkan perhitungannya pada

konsep garis pasar modal (capital market line) sebagai patok duga.

Rasio ini diperoleh dengan cara membagi premi risiko (risk

premium) portofolio dengan risiko totalnya yang diwakili oleh

standar deviasi ( ). Metode ini menghitung hasil dari pertukaran

(trade off) volatilitas (total) (Bodie, 2014: 362).

Premi risiko adalah perbedaan (selisih) antara rata-rata

kinerja yang dihasilkan portofolio dengan rata-rata kinerja investasi

bebas risiko ( – Rf). Sedangkan standar deviasi merupakan

risiko fluktuasi portofolio akibat berubah-ubahnya return yang

dihasilkan selama periode tertentu. Pada dasarnya, Sharpe Ratio

mengukur seberapa besar penambahan hasil investasi (kompensasi)

yang diperoleh untuk setiap unit risiko yang diambil. Semakin

besar nilai Sharpe Ratio mengindikasikan semakin besar pula

kompensasi yang akan diterima oleh investor atas setiap unit risiko

yang diambil. Formulasi metode ini yaitu membagi risk premium

dengan standar deviasi (Pratomo, 2001: 195) :

Dimana :

= Nilai dari Sharpe Ratio

= rata-rata kinerja Reksa Dana sub periode tertentu

= rata-rata kinerjainvestasi bebas risiko sub periode

tertentu

= Standar deviasi Reksa Dana untuk sub periode tertentu

Investasi bebas risiko diasumsikan merupakan investasi

pada Sertifikat Bank Indonesia (SBI). Karena risiko yang muncul

saat berinvestasi, reksa dana diharapkan memberikan return yang

lebih besar dibandingkan kinerja investasi yang bebas risiko.

Sedangkan standar deviasi merupakan risiko total dari suatu reksa

dana.

2) Treynor Index (Reward to Volatility/RVOL)

Metode pengukuran ini diperkenalkan oleh Jack Treynor

pada tahun 1965 yang seringkali disebut juga dengan reward to

volatility ratio. Berbeda dengan Sharpe Ratio, indeks ini

menggunakan konsep garis pasar sekuritas (security market line)

sebagai patok duga. Treynor Index membedakan antara risiko total

dengan risiko sistematis, yang secara sederhana mengasumsikan

bahwa apabila suatu portofolio telah terdiversifikasi dengan baik

dianggap relevan pada portofolio tersebut adalah risiko sistematis

atau beta ( ). Treynor Index mneghasilkan kelebihan imbal hasil

(excess return) per unit risiko, namun menggunakan risiko

sistematis dan bukan risiko total (Bodie, 2014: 362). Semakin

besar nilai Treynor Index mengindikasikan semakin besar pula

kompensasi yang akan diterima pada setiap terjadinya satu unit

fluktuasi pasar. Pengukuran kinerja reksa dana dengan

menggunakan metode pengukuran Treynor adalah (Pratomo, 2001:

196):

Dimana:

= Nilai dari rasio Treynor

= rata-rata kinerja Reksa Dana sub periode tertentu

= rata-rata kinerja investasi bebas risiko sub periode

tertentu

β = Slope persamaan garis hasil regresi linier

Pengukuran kinerja dengan model Sharpe dan Treynor

bersifat komplementer, karena memberikan informasi yang

berbeda. Portofolio reksa dana yang tidak terdiversifikasi akan

mendapat peringkat yang tinggi untuk Treynor namun