PENGARUH PERUBAHAN VARIABEL EKONOMI MAKRO

TERHADAP PERUBAHAN KESEHATAN

PERUSAHAAN MANUFAKTUR

Oleh :

V i v i A l v i a h

NIM. 104081002524

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

PENGARUH PERUBAHAN VARIABEL EKONOMI MAKRO

TERHADAP PERUBAHAN KESEHATAN

PERUSAHAAN MANUFAKTUR

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh :

V i v i A l v i a h

NIM. 104081002524

Di Bawah Bimbingan Pembimbing I

Prof. Dr. Ahmad Rodoni NIP. 150 317 955

Pembimbing II

Titi Dewi Warninda, SE.,MSi NIP. 150 368 746

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH PERUBAHAN VARIABEL EKONOMI MAKRO

TERHADAP PERUBAHAN KESEHATAN

PERUSAHAAN MANUFAKTUR

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh

:

V i v i A l v i a h

NIM. 104081002524

Di Bawah Bimbingan Pembimbing I

Prof. Dr. Ahmad Rodoni NIP. 150 317 955

Pembimbing II

Titi Dewi Warninda, SE.,MSi NIP. 150 368 746 Penguji Ahli

Indoyama Nasarudin, SE., MAB NIP. 131 474 891

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Rabu Tanggal Tiga September Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Vivi Alviah NIM. 104081002524 dengan Judul Skripsi ”PENGARUH PERUBAHAN VARIABEL EKONOMI MAKRO TERHADAP PERUBAHAN KESEHATAN PERUSAHAAN MANUFAKTUR”. Memperhatikan kemampuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 03 September 2008

Tim Penguji Ujian Komprehensif

Prof. Dr. Ahmad Rodoni Ketua

Herni Ali HT, SE. MM Sekretaris

Moto

“Jangan hanya diam dan pasrah menunggu sang waktu menentukan hitam

putihnya kehidupan kita. Terus bergerak ! Gunakan segenap kemampuan, akal

budi untuk memecahkan setiap masalah”

“Sesuatu yang besar terlahir dari sesuatu yang kecil”

“Segala sesuatu mungkin saja terjadi jika kita benar-benar menginginkannya”

”Pola fikir dan keyakinan adalah kekuatan dibelakang sistem sukses yang ada

didalam diri kita. Apapun yang kita bayangkan dan kita yakini terus menerus

dalam benak kita, pada akhirnya akan terwujud dalam kenyataan”

“Buah yang kau makan hari ini adalah hasil yang kau tanam kemarin”

”Kesempatan datang pada setiap orang tidak hanya sekali seumur hidup. Maka

jangan remehkan sekecil apapun kesempatan yang datang. Karena kesuksesan

besar sering kali diawali dengan kesempatan kecil yang mampu

kita manfaatkan menjadi peluang besar”

”Waktu adalah kehidupan, modal utama dan kekayaan paling berharga yang

PERSEMBAHAN

Tak ada kata yang terucap, tak ada kalam yang terukir

Yang ada hanya sembah sujud rasa syukur yang tak terhingga

Atas segala nikmat dan anugerah

Yang Engkau curahkan

Hingga detik ini

Shalawat dan salam selalu tercurah kepada

Nabi Muhammad Shalallahu ’Alaihi Wassalam juga

Para sahabat dan keluarganya

Dengan rasa hormat dan penuh cinta

Ku persembahkan sebuah karya kecil ini untuk

Papah dan Mamah tercinta

Terima kasih atas segala doa yang selalu terucap disetiap sujudmu

Dengan naungan kasih yang takkan pernah terbalas

Ananda hanya mohon keikhlasanmu

Kakak, adik serta keluarga

Yang selama ini memberikan motivasi dan kasih sayang

Hingga aku mampu menjalani ini semua

Guru-guru dan para sahabatku yang senantiasa memberikan banyak

Pelajaran dalam setiap langkahku

DAFTAR RIWAYAT HIDUP

Nama : Vivi Alviah

Tempat dan Tanggal Lahir : Bogor, 20 Oktober 1986

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Jl.Raya Cogreg No. 07 Rt 02 Rw 02 Desa Cogreg Kecamatan Parung Kabupaten Bogor Kode Pos 16330

E-mail : [email protected]

PENDIDIKAN FORMAL :

1. SDN Cogreg II Parung 1992-1998

2. MTs. Nurul Falaah Gunungsindur 1998-2001

3. SMK Muhammadiyah (Akuntansi) Parung 2001-2004 4. Universitas Islam Negeri

Syarif Hidayatullah (Fakultas Ekonomi dan Ilmu Sosial – Manajemen

Keuangan dan Pasar Modal)

Jakarta 2004-2009

PENGALAMAN KERJA :

1. TKA dan TPA Nurul Ikhwan Guru 2004-2007

2. MTs. Nurul Falaah Guru 2006-sekarang

3. SMA Nurul Falaah Guru 2007-sekarang

4. PT.PLN Persero Magang 2008

ABSTRACT

This research examines the influence of macro economic variables changing toward corporate performance changing. The value of corporate condition counted based on the growth of return on assets and return on equity. This research uses the model of multiple regression with pooled data. Dependent variable is the corporate performance changing and independent variables are macro economy variables changing (inflation, rupiah to US dollar exchange rate and gross domestic product).

The result of this research shows that macro economic variables individually and simultaneously have a significant effect to the changing of manufacture corporate performance (the growth of return on asset and return on equity) at alpha 5 %. The most influence variable towards the changing of corporate performance is a changing gross domestic product. The adjusted R squared growth of return on assets is 20,3 percent. It’s indicate that the growth of return on assets can be explained by macro economic changing at 20,3 percent, and 79,7 percent is explained by another variables. The adjusted R squared growth of return on equity at 23,9 percent. It’s indicate that the growth of return on equity can be explained by macro economic changing at 23,9 percent, and 76,1 percent is explained by another variables.

ABSTRAK

Penelitian ini menguji pengaruh perubahan variable ekonomi makro terhadap perubahan kesehatan perusahaan. Penilaian kesehatan perusahaan didasarkan pada pertumbuhan Return on Assets (ROA) dan pertumbuhan

Return on Equity (ROE). Penelitian ini menggunakan model regresi linier berganda dengan data panel. Variable dependen adalah perubahan kesehatan perusahaan (pertumbuhan ROA dan ROE dan variabel independen adalah perubahan variable ekonomi makro (inflasi, nilai tukar rupiah terhadap dollar Amerika dan Produk Domestik Bruto).

Hasil dari penelitian ini menunjukkan bahwa perubahan variabel makro ekonomi baik secara parsial maupun secara simultan, memiliki pengaruh yang signifikan terhadap perubahan kesehatan perusahaan manufaktur (perubahan ROA dan ROE) pada tingkat alpha 5%. Adapun variabel yang paling berpengaruh terhadap perubahan kesehatan perusahaan adalah perubahan produk domestik bruto. Nilai adjusted R

2

pada perubahan ROA perusahaan manufaktur sebesar 20,3 %. Hal ini menunjukkan bahwa perubahan variabel ekonomi makro hanya dapat menjelaskan sebesar 20,3% pada perubahan ROA perusahaan manufaktur, sedangkan 79,7% dijelaskan oleh variabel-variabel lain. Nilai adjusted R

2 pada perubahan ROE perusahaan manufaktur sebesar 23,9 %. Hal ini menunjukkan bahwa perubahan variabel ekonomi makro hanya dapat menjelaskan sebesar 23,9% pada perubahan ROE perusahaan manufaktur, sedangkan 76,1% dijelaskan oleh variabel-variabel lain.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah menganugerahkan karunia, rahmat, dan hidayah-Nya serta kesempatan sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul “PENGARUH PERUBAHAN VARIABEL EKONOMI MAKRO TERHADAP PERUBAHAN KESEHATAN PERUSAHAAN MANUFAKTUR”. Shalawat serta salam semoga senantiasa dilimpahkan kepada Nabi Muhammad SAW, keluarganya, sahabatnya, dan insya Allah kepada kita umatnya semoga kita mendapat syafaat beliau di hari kiamat nanti.

Skripsi ini disusun guna memenuhi salah satu syarat meraih gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Ilmu Sosial Jurusan Manajemen Peminatan Keuangan dan Pasar Modal Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini Penulis ingin mengucapkan terima kasih yang setulus-tulusnya kepada semua pihak yang telah membantu dalam proses penyusunan skripsi ini, antara lain:

1. Kedua orang tuaku yang tak pernah henti mendoakanku dalam setiap nafasnya serta selalu memberikan motivasi dalam setiap langkahku, sehingga aku bisa menjadi pribadi yang lebih baik.

2. Bapak Prof. Dr. Ahmad Rodoni selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial dan selaku dosen pembimbing I yang telah memberikan ilmu yang sangat bermanfaat bagi penulis serta selalu memotivasi dan membimbing dengan sabar.

3. Ibu Titi Dewi Warninda, SE.,MSi, selaku pembimbing II yang dengan penuh kesabaran dan ketulusan memberikan bimbingan, saran-saran dan dorongan agar penulis dapat segera menyelesaikan penyusunan skripsi ini. 4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan sekaligus sebagai

penguji ahli Fakultas Ekonomi dan Ilmu Sosial.

6. Kakak-kakakku Een, Dede dan Iik, serta adikku Lili. Tak lupa keponakanku Putri, Lia, Dimas, Rizky dan Ghazan. Terima kasih ku ucapkan, atas segala bantuan dan motivasi kalianlah aku bisa seperti ini. Buat Dimas makasih ya komputernya anteh pinjem dulu... Semoga Allah yang membalas segala amal kebaikan kalian.

7. Keluarga Besar MTs dan SMA Nurul Falaah yang telah memberikan motivasi dan pelajaran yang amat berharga kepada penulis untuk segera menyelesaikan skripsi ini. Buat pa Dori makasih ya selalu menulis nama saya dengan gelar SE sebagai doa, akhirnya sekarang kesampean...

8. Sahabatku Riyadhul Badi’ah yang selalu menemaniku dalam suka maupun duka. Tempat curhat yang tak pernah bosan memberikan semangat. Semoga persahabatan kita tidak akan pernah berakhir hingga maut yang menjemput.

9. Sahabat seperjuanganku Manajemen C khususnya : Abdul, Ahmad, Apri, Dennis, Diyah (guruku yang baik), Ekowati (makasih mba kosannya), Fahmi, Imam, Irsad, Isna (jangan menyerah ya bu...), Kania (jangan lupain aku ya...), Riyan, Miftah (pa guru yang baik), Arif (diem-diem udah tancap gas aja), Opank, Nisa (ayo nis berjuang), Cahyo, Iik (sahabat yang baik n ngangenin), Oka (katanya mo wisuda bareng..), Pani (kumaha daramang,,,), Rahman (temen paling jayus), Ramdan, Redy, Roby, Tya (temen belajar bareng, inget ga.. waktu belajar sambutan ampe kebawa mimpi???? Hiks...), Sodikin (diem-diem udah ngeduluin aja nich), Sugih, Sulis, Umi dan Leni. Juga temen-temen keuangan B, Titi, Santi, Tuti, Elih, Lia, Lista, de el el yang ga bisa disebutin satu persatu, namun nama kalian akan selalu terkenang dihatiku. Terima kasih sahabat, karena kalianlah aku bisa mengenal dunia lebih indah.

10.Bapak Bisri, SE, yang telah memberikan masukan dan pencerahan yang sangat berarti kepada penulis, sehingga dapat melanjutkan penelitian ini. 11.Semua pihak yang telah terlibat dan tidak terukir namanya dalam

Dengan kemampuan dan keterbatasan yang ada pada diri ini, penulis telah berusaha semaksimal mungkin dalam menyelesaikan skripsi ini dengan sebaik-baiknya. Atas segala kerendahan hati penulis menerima saran dan kritik yang dapat menjadikan skripsi ini lebih baik.

Akhir kata, penulis berharap semoga skripsi ini dapat memberikan manfaat bagi semua pihak. Semoga Allah SWT melimpahkan berkah dan rahmat-Nya kepada kita semua. Amin.

Jakarta, Maret 2009

DAFTAR ISI

Halaman Pengesahan ... ii

Halaman Motto ... v

Halaman Persembahan ... vi

Daftar Riwayat Hidup ... vii

Abstract ... viii

Abstrak ... ix

Kata Pengantar ... x

Daftar Isi ... xiii

Daftar Tabel ... xv

Daftar Gambar... xvi

Daftar Lampiran ... xvii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 9

C. Tujuan dan Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan ... 13

B. Kesehatan dan Kinerja Keuangan ... 15

C. Rasio Keuangan ... 19

D. Ekonomi Makro ... 24

1. Inflasi ... 24

2. Nilai Tukar Rupiah Terhadap Dollar Amerika ... 28

3. Produk Domestik Bruto ... 32

E. Penelitian Terdahulu ... 34

F. Kerangka Pemikiran... 37

G. Pengujian Hipotesis... 40

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian... 41

C. Metode Pengumpulan Data ... 42

D. Metode Analisis ... 43

1. Uji Asumsi Klasik ... 43

2. Pengujian Hipotesis... 45

3. Regresi ... 47

E. Operasional Variabel Penelitian... 48

1. Dependen Variabel... 48

2. Independen Variabel ... 49

BAB IV PENEMUAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 51

1. Bursa Efek Indonesia ... 51

2. Bank Indonesia... 56

B. Penemuan dan Pembahasan ... 59

1. Hasil Analisis deskriptif... 59

2. Pengujian Asumsi Klasik ... 61

3. Uji Hipotesis ... 72

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 83

B. Implikasi Penelitian... 85

DAFTAR PUSTAKA ... 87

DAFTAR TABEL

Nomor Keterangan Halaman

4.1 Hasil Analisis Deskriptif ... 59

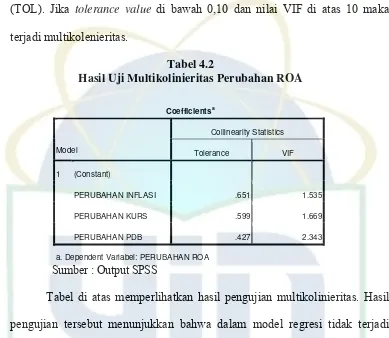

4.2 Hasil Uji Multikolinearitas Perubahan ROA ... 64

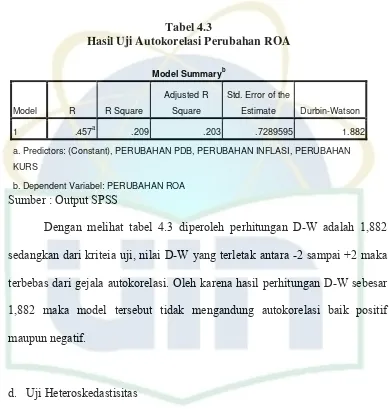

4.3 Hasil Uji Autokorelasi Perubahan ROA ... 65

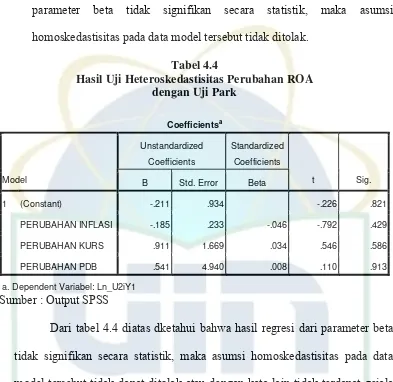

4.4 Hasil Uji Heteroskedastisitas Perubahan ROA ... 66

4.5 Hasil Uji Multikolinearitas Perubahan ROE... 69

4.6 Hasil Uji Autokorelasi Perubahan ROE... 70

4.7 Hasil Uji Heteroskedastisitas Perubahan ROE ... 71

4.8 Hasil Pengujian Regresi Simultan Perubahan ROA ... 72

4.9 Hasil Pengujian Regresi Simultan Perubahan ROE... 73

4.10 Hasil Pengujian Regresi Parsial Perubahan ROA... 75

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran ... 39 4.1 Hasil Uji Normalitas Perubahan ROA

Pada Saat Masih Ada Outlier ... 62 4.2 Hasil Uji Normalitas Perubahan ROA

Setelah Tidak Ada Outlier... 63 4.3 Hasil Uji Normalitas Perubahan ROE

Pada Saat Masih Ada Outlier ... 67 4.4 Hasil Uji Normalitas Perubahan ROE

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

BAB I PENDAHULUAN A. Latar Belakang Masalah

Pertengahan tahun 1997 Indonesia mengalami krisis ekonomi yang disebabkan kurs dollar Amerika terhadap rupiah mengalami kenaikan. Kurs dollar Amerika sebelum krisis sekitar Rp.2000,00 tetapi setelah krisis ekonomi menjadi sekitar Rp.9000,00. Hal ini mengakibatkan kesulitan keuangan, terutama bagi perusahaan yang memiliki hutang dalam bentuk dollar Amerika. Kondisi perekonomian nasional harus beradaptasi dengan perekonomian global menuntut setiap pelaku ekonomi untuk berfikir secara kritis dalam menyikapi hal tersebut, karena perekonomian nasional bergantung pada situasi negara.

Perkembangan nilai tukar rupiah selama ini menunjukkan kecenderungan terdepresiasi secara persisten. Walaupun rupiah sempat menguat namun melemah kembali akibat keadaan yang tidak kondusif. Hal ini disebabkan oleh masih rendahnya faktor market confidence yang berangkat dari peningkatan country risk dan perubahan motif transaksi USD/IDR menjadi speculative motive.

Beberapa faktor internal yang turut memberikan tekanan atas melemahnya rupiah terhadap dollar AS antara lain adalah masih tingginya kekhawatiran terhadap stabilitas dibidang politik dan keamanan dalam jangka pendek dan jangka panjang, pesimisnya pelaku bisnis dan investor luar negeri terhadap pulihnya perekonomian nasional akibat kondisi pemerintahan, ancaman terorisme, bencana alam, serta tingginya sensitivitas fluktuasi rupiah terhadap berbagai isu negatif lainnya.

Pemerintah mengambil langkah dengan cara menaikkan tingkat suku bunga SBI. Hal ini dilakukan untuk memerangi spekulasi valas, dengan harapan dapat menahan merosotnya nilai tukar rupiah dan menarik investor dalam rangka mendorong terjadinya perubahan komposisi assets kedalam rupiah sehingga rupiah akan meningkat / terapresiasi.

Seorang investor harus mampu mengantisipasi resiko yang terjadi dengan mendiversifikasikan investasinya untuk memperkecil resiko. Gruber (2003:299) dalam Tendi Haruman et. al (2005 : 86), mengemukakan mengenai jenis-jenis resiko sebagai berikut :”……that the risk of any stock could be divided into systematic risk (market risk) and unsystematic risk (non

market risk)”.

justru merupakan signal bahwa perekonomian melambat, dan expected return

menjadi rendah. Hasilnya kenaikan suku bunga yang tajam itu justru menyebabkan berpindahnya portofolio investasi asing ke valas sehingga menekan nilai tukar rupiah lebih tajam lagi. Dalam kondisi ekonomi yang kurang menguntungkan, harga barang juga dapat menyebabkan inflasi yang tinggi juga menyertai kenaikan nilai tukar dan suku bunga.

Perusahaan yang go public di Indonesia hampir seluruhnya mempunyai utang luar negeri (Machfoedz, 1999). Disaat perusahaan mengalami kesulitan keuangan dan tidak sehat, masih ada perusahaan yang berkinerja keuangan cukup bagus sehingga memungkinkan perusahaan tersebut go public. Walau demikian, krisis ekonomi menyebabkan kinerja perusahaan menurun. (Afni dan Ihalauw, 2002).

Sebagian perusahaan manufaktur di Indonesia selama krisis ekonomi mengalami kesulitan keuangan yang disebabkan oleh depresiasi rupiah terhadap dollar Amerika. Hal ini menjadikan perusahaan tidak mampu memenuhi kewajibannya kepada kreditur, karena profitabilitas perusahaan menurun.

melemahnya daya beli masyarakat sehingga permintaan domestik menurun, banyak perusahaan ditutup atau hanya beroperasi pada setengah kapasitas terpasangnya karena tingginya bahan baku yang dipacu oleh apresiasi kurs rupiah terhadap dollar Amerika (Santoso, 1998).

Berlanjut lagi dengan adanya kenaikan harga bahan bakar minyak (BBM) dunia Oktober 2005 lalu membawa dampak yang cukup besar bagi perekonomian Indonesia terutama pada perusahaan perdagangan eceran. Karena kenaikan BBM dunia ini mengakibatkan tingkat suku bunga ikut meningkat dan inflasi yang tinggi sehingga menyebabkan harga barang-barang eceran juga mengalami peningkatan. Oleh karena itu, penting bagi perusahaan untuk mengevaluasi kinerja keuangan perusahaan untuk mengetahui apakah kinerja keuangan perusahaan sudah menghasilkan laba yang besar bagi pemegang saham.

Analisis rasio keuangan merupakan suatu alternatif untuk menguji apakah informasi keuangan yang dihasilkan oleh akuntansi keuangan bermanfaat untuk melakukan klasifikasi atau prediksi terhadap harga saham dipasar modal. Tingkat kesehatan perusahaan penting artinya bagi perusahaan untuk meningkatkan efisiensi dalam menjalankan usahanya, sehingga kemampuan untuk memperoleh keuntungan dapat ditingkatkan yang pada akhirnya dapat menghindari adanya kemungkinan kebangkrutan (likuidasi) pada perusahaan.

yang telah terdaftar di Bursa Efek Indonesia (BEI). Analisis laporan keuangan merupakan alat yang sangat penting untuk mengetahui posisi keuangan perusahaan serta hasil-hasil yang telah dicapai sehubungan dengan pemilihan strategi perusahaan yang telah dilaksanakan.

Analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukkan resiko dan peluang yang melekat pada perusahaan yang bersangkutan. Makna dan kegunaan rasio keuangan dalam praktek bisnis pada kenyataannya bersifat subjektif tergantung kepada untuk apa suatu analisis dilakukan dan dalam konteks apa analisis tersebut diaplikasikan (Helfert, 1991).

Kinerja dari suatu perusahaan yang go public merupakan gambaran atau indikator yang dapat menunjukkan bisa atau tidaknya perusahaan meningkatkan kekayaan pemegang saham (share holder). Pengukuran kinerja perusahaan harus dilakukan oleh pihak manajemen secara kontinyu agar dapat menentukan berhasil tidaknya perusahaan mewujudkan tujuan yaitu memaksimalkan kesejahteraan atau kekayaan pemegang saham.

Media yang dapat digunakan untuk meneliti kondisi kesehatan perusahaan adalah laporan keuangan yang terdiri dari neraca, perhitungan rugi-laba, ikhtisar laba yang ditahan, dan laporan posisi keuangan.

Laporan keuangan menurut Munawir (1995:5) adalah dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan, dua daftar tersebut adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau rugi-laba. Pada akhir-akhir ini perseroan telah menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tak dibagikan (laba ditahan).

Kinerja perusahaan berkaitan erat dengan tingkat kesehatan perusahaan karena dilihat dari laporan keuangan perusahaan bersangkutan. Bila kinerja perusahaan tersebut baik, maka kesehatan perusahaan juga baik begitu pula sebaliknya.

Beberapa penelitian tentang kinerja perusahaan dan variabel ekonomi makro sudah dilakukan antara lain oleh Robertson (1985). Robertson (1985) mengemukakan rasio likuiditas, leverage, profitabilitas dan aktivitas untuk menilai kesehatan perusahaan dimasa yang akan datang. Penelitian kesehatan perusahaan ini dilakukan dengan menyesuaikan informasi laporan keuangan dengan adjustment nilai uang dan harga inflasi.

bersangkutan itu dalam aspek keuangan tertentu berada diatas rata-rata industri, berada pada rata-rata industri atau terletak dibawah rata-rata industri.

Apabila suatu perusahaan diketahui berada dibawah rata-rata industri haruslah dianalisis faktor-faktor yang menyebabkannya. Kemudian diambil kebijakan keuangan untuk meningkatkan rasionya menjadi berada dalam rata-rata industri atau diatas rata-rata-rata-rata industri. Banyak perusahaan-perusahaan yang sehat mempunyai current rasio kurang dari 200 % (Hilmawan, 2004).

Analisis laporan keuangan meliputi perhitungan dan interpretasi laporan keuangan. Untuk menilai kinerja perusahaan biasanya dilihat dari lima aspek yaitu likuiditas, leverage, aktivitas, profitabilitas dan penilaian (Copeland, 1997) dalam (Sutrisno, 2004). Hal ini menunjukkan bahwa rasio keuangan bermanfaat dalam menilai kondisi kesehatan perusahaan.

Keuangan RI No. 198/KMK 016/ 1998 tentang penilaian tingkat kesehatan BUMN.

Beberapa penelitian juga telah dilakukan untuk menguji manfaat rasio keuangan dalam menganalisa tingkat kesehatan perusahaan, seperti Zaenudin dan Hartono (1999), Rofiqoh (2001) dan Sutrisno (2004), namun masih jarang yang meneliti tentang kesehatan perusahaan dipengaruhi faktor eksternal seperti variabel ekonomi makro.

Berdasarkan hal tersebut, maka penulis tertarik untuk meneliti pengaruh variabel-variabel ekonomi makro yang diwakili oleh perubahan inflasi, perubahan nilai tukar dollar terhadap rupiah dan perubahan PDB (produk Domestik Bruto) terhadap kesehatan perusahaan yang dinilai dari rasio profitabilitas yaitu diwakili oleh perubahan ROA (Return on Asset) dan ROE (Return on Equity) perusahaan khususnya pada sektor industri manufaktur. Oleh karena itu penelitian ini diberi judul “PENGARUH PERUBAHAN VARIABEL EKONOMI MAKRO TERHADAP PERUBAHAN KESEHATAN PERUSAHAAN MANUFAKTUR”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan, penulis dapat merumuskan masalah yaitu sebagai berikut :

1. Apakah terdapat pengaruh perubahan variabel ekonomi makro (inflasi, nilai tukar rupiah terhadap dollar Amerika dan PDB) secara simultan terhadap perubahan ROA (Return on Asset) perusahaan manufaktur di Bursa Efek Indonesia (BEI).

2. Apakah terdapat pengaruh perubahan variabel ekonomi makro (inflasi, nilai tukar rupiah terhadap dollar Amerika dan PDB) secara parsial terhadap perubahan ROA (Return on Asset) perusahaan manufaktur di Bursa Efek Indonesia (BEI).

terhadap perubahan ROE (Return on Equity) perusahaan manufaktur di Bursa Efek Indonesia (BEI).

4. Apakah terdapat pengaruh perubahan variabel ekonomi makro (inflasi, nilai tukar rupiah terhadap dollar Amerika dan PDB) secara parsial terhadap perubahan ROE (Return on Equity) perusahaan manufaktur di Bursa Efek Indonesia (BEI).

5. Variabel manakah yang paling berpengaruh terhadap perubahan ROA perusahaan manufaktur di Bursa Efek Indonesia (BEI)?

6. Variabel manakah yang paling berpengaruh terhadap perubahan ROE perusahaan manufaktur di Bursa Efek Indonesia (BEI) ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah :

a. Memberikan bukti empiris apakah perubahan variabel ekonomi makro (inflasi, nilai tukar rupiah terhadap dollar Amerika dan PDB) secara simultan berpengaruh secara signifikan tehadap perubahan ROA perusahaan manufaktur di Bursa Efek Indonesia (BEI).

c. Memberikan bukti empiris apakah perubahan variabel ekonomi makro (inflasi, nilai tukar rupiah terhadap dollar Amerika dan PDB) secara simultan berpengaruh secara signifikan tehadap perubahan ROE perusahaan manufaktur di Bursa Efek Indonesia (BEI).

d. Memberikan bukti empiris apakah perubahan variabel ekonomi makro (inflasi, nilai tukar rupiah terhadap dollar Amerika dan PDB) secara parsial berpengaruh secara signifikan tehadap perubahan ROE perusahaan manufaktur di Bursa Efek Indonesia (BEI).

e. Memberikan bukti empiris variabel manakah yang paling berpengaruh terhadap perubahan ROA perusahaan manufaktur di Bursa Efek Indonesia (BEI).

f. Memberikan bukti empiris variabel manakah yang paling berpengaruh terhadap perubahan ROE perusahaan manufaktur di Bursa Efek Indonesia (BEI).

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi : a. Penulis

b. Investor

Hasil penelitian ini dapat memberikan informasi bagi investor dalam mengambil keputusan ketika akan melakukan investasi, khususnya investasi dalam perusahaan manufaktur, karena kesehatan perusahaan merupakan cerminan dari kinerja perusahaan itu sendiri apalagi jika diketahui pengaruh variabel ekonomi makro terhadap kinerja perusahaan tersebut, sehingga investor tidak salah ketika memilih perusahaan yang akan dipilihnya untuk berinvestasi.

c. Akademis

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan

Kane (1999) dalam Sutrisno (2004) menyatakan bahwa salah satu alat yang dapat digunakan untuk menganalisis kondisi kesehatan perusahaan adalah laporan keuangan. Setiap transaksi yang dapat diukur dengan nilai uang, dicatat dan diolah sedemikian rupa sehingga mengasilkan informasi keuangan yang akurat, sistematis dan dapat dipertanggungjawabkan.

Menurut PSAK tujuan laporan keuangan adalah sebagai berikut : 1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

2. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sabagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu.

3. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Ada empat tujuan laporan keuangan menurut Casteen. et. al (1998), yaitu :

Tujuan utama laporan keuangan adalah menyediakan informasi yang berguna bagi investor, investor potensial, kreditor dan pengguna laporan keuangan lainnya dalam membuat keputusan investasi yang rasional, kredit dan keputusan lain yang serupa.

2. Menyediakan informasi arus kas (CashFlow)

Laporan keuangan harus mampu menyediakan informasi dapat membantu investor, investor potensial, kreditor dan pengguna laporan keuangan lainnya, untuk menilai (mengestimasi) jumlah, waktu dan ketidakpastian penerimaan kas dari deviden atau bunga, seperti hasil dari penjualan, penebusan, atau sekuritas dan pinjaman yang jatuh tempo. 3. Menyediakan informasi sumber-sumber ekonomi perusahaan

Laporan keuangan harus menyediakan informasi tentang sumber-sumber ekonomi perusahaan, seperti arus kas tahun yang akan datang yang meliputi kas masuk dan kas keluar (cash inflow and outflows), serta pengaruh-pengaruh transaksi, kejadian dan keadaan-keadaan ekonomi terhadap sumber-sumber ekonomi tersebut.

4. Menyediakan informasi kinerja manajemen

Selain tiga tujuan diatas, laporan keuangan juga bertujuan untuk menyediakan informasi yang dibutuhkan guna memonitor dan mengevaluasi kinerja manajemen perusahaan dalam mengelola sumber-sumber daya yang ada di perusahaan.

dan pemilik serta pihak-pihak lain yang berkepentingan seperti pemerintah, pelanggan, pemasok dan lain-lain. Untuk memahami laporan keuangan maka para pemakai laporan keuangan harus memiliki pengetahuan dasar mengenai elemen-elemen laporan keuangan yang terdiri dari neraca, laporan laba rugi, dan laporan perubahan posisi keuangan.

B. Kesehatan dan Kinerja Perusahaan

Perusahaan dalam menentukan alternatif kebijakan perlu mengumpulkan data yang hasilnya dapat digunakan sebagai bahan pertimbangan pengambilan keputusan. Salah satu data yang dapat membantu memberikan pertimbangan-pertimbangan dalam menentukan alternatif tindakan perusahaan adalah data kinerja perusahaan.

Kinerja dapat diartikan sebagai tingkat pencapaian hasil atau tujuan perusahaan, tingkat pencapaian misi perusahaan, dan tingkat pencapaian pelaksanaan tugas secara aktual. Kinerja juga dapat diartikan sebagai prestasi yang dicapai suatu perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan tersebut.

Dalam menetapkan ukuran kinerja perusahaan yang profit oriented

maka tujuannya jelas, yaitu meningkatkan kemakmuran bagi para pemegang saham. Dengan demikian profitabilitas merupakan ukuran penting bagi perusahaan, disamping ukuran-ukuran lain yang berkaitan dengan hal tersebut (G. Sugiyarso dan F. Winarni : 2005, 111).

Penilaian kesehatan perusahaan merupakan analisis kinerja keuangan perusahaan yang diatur sesuai ketentuan perusahaan. Penilaian kesehatan perusahaan mencerminkan kinerja dan kondisi perusahaan.

Suharsini (1993), mengatakan kinerja merupakan terjemahan dari kata penampilan, berarti sesuatu yang dapat diamati oleh orang lain. Disimpulkan bahwa kinerja adalah kemampuan dalam melaksanakan tugas yang dapat meningkatkan fungsi motivasi secara terus menerus. Kinerja merupakan penilaian suatu operasi dari perusahaan. Hal ini membuat adanya tanggapan dari pihak luar perusahaan terhadap suatu perusahaan. Pengukuran kinerja dilakukan perusahaan untuk melakukan perbaikan dan pengendalian atas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Melalui pengukuran kinerja perusahaan dapat menentukan strategi lebih tepat. Penilaian kinerja perusahaan penting dilakukan baik oleh manajemen, pemegang saham, pemerintah karena menyangkut distribusi kesejahteraan diantara mereka. Kinerja perusahaan dapat dinilai melalui berbagai macam variabel.

kekuatan hukum dan politik, teknologi, sumberdaya, pesaing, selera pelanggan dan pengelolaan perusahaan. Lingkungan bisnis eksternal merupakan lingkungan yang berada diluar organisasi, namun dipertimbangkan dalam pengambilan keputusan bisnis. Lingkungan bisnis (business environment), dapat dibedakan atas lingkungan eksternal dan lingkungan internal (Wheelen & Hunger: 2000, 9). Pearce and Robinson (2000:71) membedakan lingkungan bisnis atas lingkungan jauh, lingkungan industri dan lingkungan operasional. Lingkungan eksternal terdiri dari lingkungan makro dan lingkungan industri. Lingkungan internal terdiri dari struktur (structure), budaya (culture), sumber daya (resources) (Wheelen &Hunger: 2000; 10) dalam (Umi Murtini dan Nathalia Dewi, 2006).

Analisis rasio keuangan merupakan suatu alternatif untuk menguji apakah informasi keuangan yang dihasilkan oleh akuntansi keuangan bermanfaat untuk melakukan klasifikasi atau prediksi terhadap harga saham dipasar modal. Tingkat kesehatan perusahaan penting artinya bagi perusahaan untuk meningkatkan efisiensi dalam menjalankan usahanya, sehingga kemampuan untuk memperoleh keuntungan dapat ditingkatkan yang pada akhirnya dapat menghindari adanya kemungkinan kebangkrutan (likuidasi) pada perusahaan.

itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar laba rugi. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tak dibagikan ( laba yang ditahan ).

Sugiyarso(2006:1), mengatakan bahwa laporan keuangan (financial statement) merupakan daftar ringkasan akhir transaksi keuangan organisasi yang menunjukkan kegiatan operasional organisasi dan akibatnya selama tahun buku yang bersangkutan.

Lontoh dan Lindrawati (2004:1), laporan keuangan merupakan media komunikasi yang digunakan untuk menghubungkan pihak-pihak yang berkepentingan terhadap perusahaan. Pentingnya laporan keuangan juga diungkapkan Belkoui bahwa laporan keuangan merupakan sarana mempertanggung jawabkan apa yang telah dilakukan manajer atas sumber daya pemilik.

Laporan keuangan bertujuan untuk memonitor dan mengevaluasi kinerja manajemen (Chasteen,et.al, 1998) dalam (Sutrisno, 2004). Ukuran kinerja perusahaan dapat dilihat dari perspektif internal dan perspektif eksternal (Keown,et.al, 2001). Perspektif internal mengacu pada ukuran efisiensi yang dapat dievaluasi berdasarkan standar internal, sedangkan perspektif eksternal mengacu pada ukuran efektivitas yang didasarkan satandar eksternal yang dijadikan sebagai benchmark.

sering dipakai adalah rasio atau indeks yang menghubungkan dua data keuangan atau lebih. Analisis dan interpretasi dari macam-macam rasio dapat memberikan hasil (informasi) yang lebih baik tentang kondisi keuangan dan prestasi perusahaan dibandingkan bila hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio (Horne, 1995) dalam (Sutrisno, 2004).

C. Rasio Keuangan

Rasio keuangan sebagai instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan indikator keuangan dan menunjukkan perusahaan dalam kondisi kesehatan keuangan atau prestasi dimasa lalu. Analisis rasio keuangan, meskipun didasarkan pada data dan kondisi masa lalu tetapi dimaksudkan untuk menilai resiko dan peluang dimasa yang akan datang (Helfert, 1991). Rasio keuangan mencerminkan kondisi kesehatan keuangan. Suryo (2002), rasio keuangan suatu perusahaan tidak bisa disamakan, karena semua tergantung masing-masing perusahaan tersebut. Perhitungan rasio-rasio keuangan menggunakan data masa lalu. Data masa lalu digunakan sebagai landasan untuk memprediksi masa depan. Kinerja perusahaan dinilai dengan rasio keuangan perusahaan.

hanyalah alat yang dinyatakan dalam ”arithmatical term” yang dapat digunakan untuk menjelaskan hubungan antara dua macam data finansiil. Macamnya rasio finansiil banyak sekali, karena rasio dapat dibuat menurut kebutuhan penganalisa.

Penganalisa finansiil dalam mengadakan analisa rasio finansiil pada dasarnya dapat melakukannya dengan 2 (dua) macam cara pembandingan, yaitu :

1. Membandingkan rasio sekarang (present ratio) dengan rasio-rasio dari waktu-waktu yang lalu (ratio historis) atau dengan rasio-rasio yang diperkirakan untuk waktu-waktu yang akan datang dari perusahaan yang sama. Misalnya current ratio tahun 2005 dibandingkan dengan ratio dari tahun-tahun sebelumnya. Dengan cara pembandingan tersebut akan dapat diketahui perubahan-perubahan dari rasio tersebut dari tahun-ketahun. Dengan menganalisa satu macam rasio saja tidak banyak artinya, karena kita dapat mengetahui faktor-faktor apa yang menyebabkan adanya perubahan tersebut.

average), berada pada rata-rata (average) atau terletak dibawah rata-rata (below average).

Analisis rasio keuangan yang menghubungkan unsur-unsur neraca dan perhitungan rugi-laba satu dengan lainnya dapat memberikan gambaran tentang sejarah perusahaan dan penilaian posisinya pada saat ini. Analisis rasio juga dapat memberikan gambaran tentang sejarah perusahaan dan penilaian posisinya pada saat ini. Analisis rasio juga memungkinkan manajer keuangan perusahaan memperkirakan reaksi para kreditor dan investor dan memberikan pandangan kedalam tentang bagaimana kira-kira dana dapat diperoleh. Jadi perhitungan rasio digunakan karena dengan cara ini akan diperoleh perbandingan yang lebih berguna dari pada melihat angka saja (Horn dan Wachhowicz, 1997) dalam (Sutrisno, 2004).

Rasio-rasio dikelompokkan kedalam lima kelompok dasar, yaitu : likuiditas, leverage, aktivitas, profitabilitas, dan penilaian (Husnan dan Puji Astuti, 2002). Rasio yang dihasilkan banyak sekali jumlahnya, akan tetapi dalam prakteknya hanya digunakan beberapa jenis rasio saja. Walaupun rasio-rasio merupakan alat yang sangat berguna, tetapi tidak terlepas dari beberapa keterbatasan dan harus digunakan dengan hati-hati. Rasio disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda dan bahkan bisa merupakan hasil manipulasi.

1. Rasio Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu atau kemampuan perusahaan dalam meningkatkan laba dan efisiensi usaha yang dicapai (martono, 2002). Kemampuan menghasilkan laba tersebut diukur dengan :

• Return on Asset : Perbandingan antara laba setelah pajak dengan total aktiva

• Return on Equity : perbandingan antara laba dengan modal

2. Rasio likuiditas

Rasio likuiditas dapat diartikan sebagai kemampuan perusahaan untuk membayar hutang-hutang (kewajiban) jangka pendek pada saat jatuh tempo. Ada beberapa macam rasio yang digunakan seperti:

• Current Ratio: perbandingan antara aktiva lancar dengan hutang lancar.

• Quick Ratio: perbandingan antara aktiva lancar dikurang dengan persediaan dibagi hutang lancar.

Net Profit After Taxes Shareholders Equity Return on Equity =

CurrentAssets CurrentLiabilities CurrentRatio =

CurrentAssets-Inventory CurrentLiabilities QuickRatio =

3. Rasio Solvabilitas

Rasio Solvabilitas yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya. Rasio yang digunakan pada rasio solvabilitas adalah:

• Debt to Equity Ratio: rasio yang menyatakan perbandingan antara hutang lancar dengan modal sendiri.

4. Rasio Leverage

Leverage adalah penggunaan aktiva dan sumber dana oleh perusahaan yang memiliki beban tetap dengan maksud meningkatkan keuntungan potensial pemegang saham. Rasio leverage dihitung dengan rumus :

5. Rasio Aktivitas

Rasio aktivitas menunjukkan bagaimana sumber daya telah dimanfaatkan secara optimal, kemudian dengan membandingkan rasio aktivitas dengan standar industri dapat diketahui tingkat efisiensi perusahaan dalam industri.

• Rasio Total Assets Turnover merupakan ukuran mengenai tingkat efisiensi penggunaan aktiva dalam menghasilkan penjualan. Semakin tinggi rasio ini maka semakin efektif perusahaan menggunakan aktiva.

Total Debt CurrentLiabilities

Debt to EquityRatio =

Total Debt Total Assets LeverageRatio =

D. Ekonomi Makro 1. Inflasi

Inflasi adalah keadaan dimana terjadi kelebihan permintaan barang dalam perekonomian suatu negara secara keseluruhan (Sasana, 2004). Inflasi merupakan ukuran ekonomi yang digunakan untuk menggambarkan peningkatan harga rata-rata barang dan jasa yang diproduksi oleh sistem perekonomian (Tandelilin, 2001).

Putong (2003) mengatakan bahwa inflasi adalah proses kenaikan harga-harga umum barang secara terus menerus. Kebalikan dari inflasi adalah deflasi, yaitu penurunan harga secara terus-menerus. Akibat deflasi adalah daya beli masyarakat bertambah besar sehingga pada tahap awal barang-barang menjadi langka. Akan tetapi, pada tahap berikutnya jumlah barang-barang makin banyak karena makin berkurangnya daya beli masyarakat. Akibat dari inflasi secara umum adalah menurunnya daya beli masyarakat karena secara riil tingkat pendapatannya juga menurun.

Beberapa teori yang membahas mengenai inflasi diantaranya : a. Teori Kuantitas

Inti dari teori ini adalah sebagai berikut :

1) Inflasi hanya bisa terjadi kalau ada penambahan volume uang beredar, baik uang kartal maupun giral.

2) Laju inflasi juga ditentukan oleh laju pertambahan jumlah uang beredar dan oleh harapan (ekspektasi) masyarakat mengenai kenaikan harga di masa mendatang.

b. Keynesian Model

Dasar pemikiran model inflasi dari Keynes ini, bahwa inflasi terjadi karena masyarakat ingin hidup di luar batas kemampuan ekonomisnya, sehingga menyebabkan permintaan efektif masyarakat terhadap barang-barang (permintaan agregat) melebihi jumlah barang-barang yang tersedia (penawaran agregat), akibatnya akan terjadi inflationary gap. Keterbatasan jumlah persediaan barang (penawaran agregat) ini terjadi karena dalam jangka pendek kapasitas produksi tidak dapat dikembangkan untuk mengimbangi kenaikan permintaan agregat. Oleh karenanya sama seperti pandangan kaum

monetarist, Keynesian models ini lebih banyak dipakai untuk menerangkan fenomena inflasi dalam jangka pendek.

memperoleh dana (tidak lagi memiliki daya beli) untuk membiayai pembelian barang pada tingkat harga yang berlaku, sehingga permintaan efektif masyarakat secara keseluruhan tidak lagi melebihi supply barang (inflationary gap menghilang).

c. Mark-up Model

Pada teori ini dasar pemikiran model inflasi ditentukan oleh dua komponen, yaitu cost of production dan profit margin. Relasi antara perubahan kedua komponen ini dengan perubahan harga dapat dirumuskan sebagai berikut :

Price = Cost + Profit Margin

Karena besarnya profit margin ini biasanya telah ditentukan sebagai suatu prosentase tertentu dari jumlah cost of production, maka rumus tersebut dapat dijabarkan menjadi :

Price = Cost + ( a% x Cost )

Dengan demikian, apabila terjadi kenaikan harga pada komponen-komponen yang menyusun cost of production dan atau penaikan pada profit margin akan menyebabkan terjadinya kenaikan pada harga jual komoditi di pasar.

Angka inflasi dihitung berdasarkan angka indeks yang dikumpulkan dari beberapa macam barang yang diperjualbelikan di pasar dengan masing-masing tingkat harga (yang dimaksud dengan barang-barang disini adalah barang yang paling banyak dan merupakan kebutuhan pokok/utama bagi masyarakat). Berdasarkan data harga tersebut, disusunlah suatu angka yang diindeks. Angka indeks yang memperhitungkan semua barang yang dibeli oleh konsumen pada masing-masing harganya disebut indeks harga konsumen (IHK atau consumer price index = CPI). Berdasarkan indeks harga konsumen dapat dihitung besarnya laju kenaikan harga-harga secara umum dalam periode tertentu, biasanya setiap bulan, 3 bulan, dan 1 tahun. Selain menggunakan IHK, tingkat inflasi juga dapat dihitung dengan menggunakan GNP atau PDB deflator, yaitu membandingkan GNP atau PDB yang diukur berdasarkan harga berlaku (GNP atau PDB nominal) terhadap GNP atau PDB konstan (GNP atau PDB riil).

Adapun rumus untuk menghitung tingkat inflasi adalah :

Keterangan : In = inflasi

IHKn = indeks harga konsumen tahun berikutnya IHKn-1 = indeks harga konsumen tahun dasar Dfn = GNP atau PDB deflator tahun berikutnya

Dfn-1 = GNP atau PDB deflator tahun awal (sebelumnya) 1. In = x 100%

2. In = x 100% IHKn – IHKn-1

IHKn-1 Dfn – Dfn-1

2. Nilai Tukar Rupiah Terhadap Dollar Amerika Serikat

Nilai tukar mata uang suatu negara ditentukan oleh interaksi permintaan dan penawaran akan mata uang tersebut. Pada umumnya permintaan mata uang asing muncul dari kebutuhan untuk mempertukarkan mata uang domestik kedalam mata uang asing.

Penentuan nilai tukar mata uang merupakan hal yang sangat penting dalam perekonomian suatu negara. Nilai tukar mata uang suatu negara akan saling berpengaruh terhadap nilai tukar mata uang negara lain. Perubahan nilai tukar mata uang tertentu akan mengakibatkan efek nyata dalam pengaruhnya terhadap perekonomian negara tersebut, terutama pada perusahaan-perusahaan yang terlibat dalam aktivitas perdagangan internasional. Perubahan nilai tukar mata uang akan menghasilkan perubahan langsung pada harga-harga relatif domestik dan barang-barang impor. Secara umum pengaruh perubahan nilai tukar terhadap suatu perusahaan tergantung pada posisi perusahaan tersebut terhadap perubahan nilai tukar mata uang. Pada perusahaan pengimpor baik barang jadi maupun bahan baku dimana harga ditentukan oleh pasar internasional mendapatkan cash flow (expense) pada setiap perubahan nilai tukar mata uang negaranya, nilai tukar mata uang juga biasa disebut kurs valuta asing dalam hal ini berarti kurs dollar.

negeri. Permintaan atas satu mata uang dalam bursa valas menentukan penawaran mata uang. Dengan rumus (Dominick Salvatore, 1997) :

Permintaan dan penawaran valas menentukan kurs valas. Meningkatnya permintaan serta menurunnya penawaran valas mengakibatkan apresiasi kurs yang menaikkan nilai mata uang. Sebaliknya menurunnya permintaan serta meningkatnya penawaran valas menyebabkan depresiasi kurs menurunkan nilai mata uang.

a. Sistem Kurs Tetap

Sistem kurs tetap bercirikan kurs stabil yang diperkenankan berfluktuasi dalam batas-batas sempit mengelilingi nilai pasar, dimana kedua batas tersebut tetap tetapi tidak kekal. Keunggulan utama sistem kurs tetap adalah bahwa kurs tetap memberikan tindakan stabilitas kurs dan dengan demikian menghilangkan sumber ketidakpastian dan ketidakstabilan harga yang lebih jauh. Kelemahan utama sistem ini adalah bahwa kurs tetap mengemudikan/mensubordinasi sasaran-sasaran ekonomi ekternal. Hal ini dapat menghasilkan beban-beban sosial dan ekonomi yang merugikan.

b. Sistem Kurs Mengambang

Sistem kurs mengambang bebas bercirikan kurs yang bebas bereaksi terhadap perubahan dan penawaran valuta asing. Pengumuman BI mengenai perubahan kebijakan menjadi Floating Exchange Rate untuk

∆Kurs = x 100 Kursx – Kursx-1

rupiah dengan US dollar, membuat likuidasi semakin ketat dan dollar AS semakin tinggi. Keunggulan pertama kurs mengambang adalah bahwa kurs menyesuaikan secara otomatis untuk mengamankan keseimbangan neraca pembayaran. Kelemahan utamanya adalah bahwa kurs mengakibatkan ketidakstabilan harga yang meredam perdagangan dan mengurangi kesejahteraan ekonomi. Kurs mengambang merupakan sistem kurs yang paling tidak rumit dan amat sesuai dengan model persaingan kompetitif dimana tidak terdapat campur tangan pemerintah untuk mendukung kurs dan kurs bebas bereaksi terhadap perubahan kondisi pasar dan juga perubahan faktor-faktor yang mendasari permintaan dan penawaran valuta asing.

Dalam teori dikatakan bahwa semakin menguatnya nilai US dollar terhadap rupiah berarti terjadi depresiasi terhadap rupiah dan sebaliknya terjadi apresiasi pada US dollar, dengan kondisi seperti ini apabila investor asing masuk dengan membawa US dollar maka nilai investasinya menjadi murah. Secara teoritis menyatakan bahwa semakin menguatnya nilai rupiah terhadap US dollar maka semakin berminat investor asing masuk. Dengan demikian dapat dikatakan bahwa pengaruh variabel kurs dollar terhadap harga saham mempunyai kolerasi negatif, artinya semakin turun kurs dollar terhadap rupiah akan menaikkan harga saham.

akan berdampak positif bagi penghematan devisa dalam pembiayaan impor masyarakat dan penurunan laju inflasi, yang pada akhirnya dapat memperkuat ekspor Indonesia ke luar negeri (Purnawan, 2002).

Kurs dollar terhadap rupiah melemah maka bahan baku menjadi mahal sehingga dalam pengolahan bahan baku menjadi barang jadi juga mahal. Perusahaan di Indonesia seringkali mengambil bahan baku dari luar negeri dalam pembayaran disaat kurs dollar terhadap rupiah melemah maka akan menjadi berlipat ganda pembayarannya. Di sisi lain perusahaan yang melakukan ekspor produknya keluar negeri maka akan mendapat laba lebih besar. Jadi kurs dollar terhadap rupiah melemah terdapat sisi positif dan negatif bagi perusahaan di Indonesia.

Sadono Sukirno (2004:397), kurs valuta asing atau kurs mata uang asing menunjukkan harga atau nilai mata uang suatu negara yang dinyatakan dalam nilai mata uang negara lain. Kurs valuta asing juga dapat didefinisikan sebagai jumlah uang domestik yang dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan untuk memperoleh satu unit mata uang asing. Adapun penetuan kurs dalam pasar bebas adalah berdasarkan permintaan dan penawaran mata uang asing itu sendiri.

di pasar modal internasional, yaitu perubahan harga saham dan perubahan kurs valuta asing. Besarnya kurs suatu negara terhadap mata uang negara lainnya bisaanya ditentukan oleh keadaan perekonomian suatu negara. Kurs mata uang merupakan perbedaan nilai antar mata uang.

Foreign Exchange Rate ini tidak tetap dan selalu berubah mengikuti penawaran dan permintaan pada pasar valuta asing. Jika nilai tukar rupiah mengalami penurunan maka indeks harga saham juga akan menurun (Tendi Haruman,. dkk, 2005:3).

Nittayagasetwat (1999), dalam penelitiannya membuktikan bahwa kesehatan perusahaan sensitif terhadap variabel-variabel ekonomi makro.

3. Produk Domestik Bruto (PDB)

PDB diartikan sebagai nilai keseluruhan semua barang dan jasa yang diproduksi di dalam wilayah tersebut dalam jangka waktu tertentu (biasanya per tahun). PDB berbeda dari produk nasional bruto karena memasukkan pendapatan faktor produksi dari luar negeri yang bekerja di negara tersebut. Sehingga PDB hanya menghitung total produksi dari suatu negara tanpa memperhitungkan apakah produksi itu dilakukan dengan memakai faktor produksi dalam negeri atau tidak. Sebaliknya, PNB memperhatikan asal usul faktor produksi yang digunakan.

yang dihasilkan oleh suatu perekonomian dalam suatu negara untuk waktu satu tahun. Ada tiga pendekatan yang dapat digunakan untuk menghitung PDB suatu negara, yaitu:

a. Pendekatan pendapatan b. Pendekatan pengeluaran c. Pendekatan nilai tambah

Produk Domestik Bruto merupakan nilai barang-barang dan jasa-jasa yang diproduksikan di dalam negara tersebut dalam satu tahun tertentu (Sadono Sukirno, 2001:33). Atau dapat juga diartikan nilai barang dan jasa dalam suatu negara yang diproduksikan oleh faktor-faktor produksi milik warga negara tersebut dan negara asing.

Di Indonesia, perhitungan nilai PDB yang dilakukan oleh Badan Pusat Statistik (BPS) adalah PDB dengan pendekatan nilai tambah. Menurut BPS (2002) nilai PDB suatu negara tersebut sebenarnya sama dengan nilai tambah yang diciptakan oleh semua sektor kegiatan ekonomi (lapangan usaha) dinegara tersebut. Untuk mempermudah perhitungan nilai tambah, BPS membagi sektor perekonomian di Indonesia menjadi sembilan sektor usaha, yaitu:

1) Pertanian, Peternakan, Kehutanan & Perikanan 2) Pertambangan dan penggalian

6) Perdagangan, Hotel dan Restoran 7) Angkutan dan Komunikasi

8) Keuangan, Persewaan dan jasa Perusahaan 9) Jasa-jasa

Perhitungan nilai PDB dapat dimanfaatkan untuk berbagai kepentingan diantaranya: pertama, untuk keperluan analisis ekonomi serta perencanaan pembangunan nasional; kedua, sebagai salah satu tolok ukur atau instrumen untuk menilai keberhasilan pembangunan nasional; ketiga, untuk mengetahui hasil-hasil pembangunan; dan keempat, untuk menyusun rencana pembangunan nasional secara lebih rinci.

E. Penelitian Terdahulu

Tirapat dan Nittayagasetwat (1999), meneliti tentang variabel ekonomi makro yaitu, indeks harga konsumen (inflasi), suku bunga, indeks produksi manufaktur dan peredaran uang terhadap kesehatan perusahaan. Pada penelitian tersebut membuktikan variabel ekonomi makaro yang paling mempengaruhi kondisi kesulitan keuangan perusahaan yang pada akhirnya sampai pada kondisi perusahaan menjadi bangkrut adalah indeks harga konsumen (inflasi). Penelitian tersebut membuktikan bahwa semakin sensitive perusahaan terhadap inflasi maka semakin tinggi probabilitas perusahaan mengalami kondisi ketidakpastian keuangan.

manufaktur. Dalam penelitian ini perusahaan yang diteliti adalah perusahaan manufaktur yang go public. Perusahaan tersebut berjumlah 143 perusahaan yang listing di Bursa Efek Indonesia (BEI). Data yang digunakan ialah data tahunan sejak 1997-2000. Dari analisis dapat disimpulkan keseluruhan perubahan variabel ekonomi makro yaitu inflasi, tingkat bunga dan kurs dollar Amerika terhadap rupiah mempengaruhi perubahan kesehatan perusahaan. Perubahan variabel ekonomi makro yang paling mempengaruhi perubahan kesehatan perusahaan manufaktur adalah perubahan kurs dollar Amerika terhadap rupiah.

Peni Sawitri (2002), meneliti tentang prediksi tingkat kesehatan perusahaan asuransi jiwa termasuk kemungkinan kebangkrutanya dengan rasio-rasio keuangan. Penelitian ini bertujuan untuk meneliti apakah laporan keuangan dapat digunakan untuk memprediksi tingkat kesehatan perusahaan asuransi jiwa termasuk kemungkinan kebangkrutannya dengan rasio-rasio keuangan.

Data sekunder berupa hasil peringkat Asuransi Jiwa yang telah dilakukan Biro Riset Infobank per Desember 2000 terhadap 60 perusahaan asuransi jiwa digunakan dalam analisa. Analisa dilakukan menggunakan metode Multiple Discriminant Analysis (MDA) yaitu model dari fungsi diskriminan atau disebut dengan linear discriminant function terhadap rasio-rasio versi Biro Riset Infobank tersebut.

terhadap 60 perusahaan dimana 7 diantaranya tidak diikutsertakan dalam peringkat, karena tidak ada data. Penelitian ini mengambil jumlah sampel seimbang antara perusahaan sehat dan yang tidak sehat berdasarkan peringkat predikat yaitu bagus hingga sangat bagus dikelompokkan pada perusahaan sehat sebanyak 22 perusahaan dan yang berpredikat cukup bagus hingga tidak bagus dikelompokkan pada perusahaan tidak sehat juga sebanyak 22 perusahaan. Variabel terikat yang digunakan dalam penelitian ini adalah kesehatan keuangan perusahaan asuransi. Nilai variabel 2 jika perusahaan tersebut sehat dan1 jika perusahaan tersebut tidak sehat. Sedangkan variabel bebasnya adalah 10 rasio kriteria versi Biro Riset InfoBank.

Dari penelitian ini dapat disimpulkan bahwa semua kriteria rasio yang dipilih oleh Biro Riset InfoBank masih belum dapat dijadikan estimator atau penentu ukuran kesehatan perusahaan asuransi jiwa karena hanya 44,9 % saja ketepatannya, jadi masih banyak variabel lain yang sebenarnya menjadi ukuran kesehatan perusahaan asuransi jiwa.

Penelitian dihadapkan pada beberapa keterbatasan. Pertama, periode pengamatan hanyalah satu tahun sehingga tidak representatif untuk mengukur kesehatan perusahaan asuransi jiwa. Keterbatasan kedua, variabel pengukuran kesehatan perusahaan asuransi masih belum memasukkan faktor-faktor lain yang mungkin berpengaruh seperti pertumbuhan ekonomi, inflasi, tingkat suku bunga dan lain-lain.

terdaftar di BEJ). Pada penelitian ini digunakan metode RLS berdasarkan SK Menteri Keuangan No. 826/KMK-013/1992 untuk mengukur tingkat kesehatan perusahaan dan metode diskriminasi altman untuk memprediksi kebangkrutan perusahaan. Dari analisis tersebut disimpulkan bahwa perusahaan property dan real estate tahun 1999-2003 rata-rata berada pada kondisi tidak sehat karena memiliki bobot ≤ 90 dan diprediksi akan mengalami kebangkrutan.

Waspodo dan Toto Aryanto (2005) yang meneliti pengaruh variabel ekonomi makro dan faktor ekonomi mikro terhadap kesehatan perusahaan dilihat dari perubahan ROE (return on equity) perusahaan karena dinilai perusahaan yang sehat dapat diukur dari tingkat profitabilitas yang dimiliki. Begitupula penelitian yang telah dilakukan oleh Toto Sugiharto dan Maharani Ika Lestari, meneliti pengaruh variabel ekonomi makro terhadap ROA (Return on Asset), ROE (Return on Equity) dan LDR (Loan to Deposit Ratio) untuk menilai kinerja bank devisa dan non devisa.

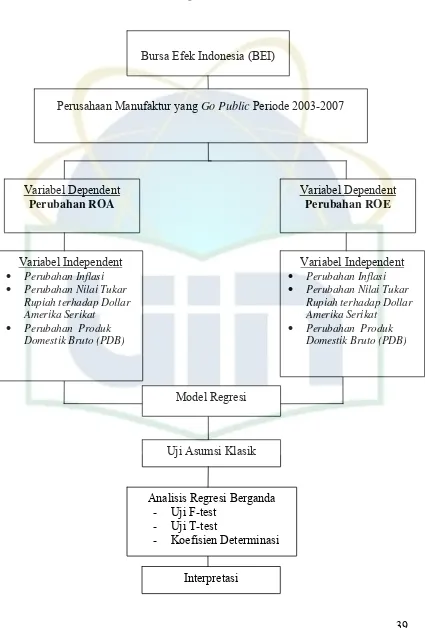

F. Kerangka Pemikiran

Penelitian ini akan menguji apakah variabel-variabel perubahan ekonomi makro berpengaruh positif atau negatif secara simultan maupun secara parsial terhadap perubahan kesehatan perusahaan manufaktur di Bursa Efek Indonesia (BEI).

Gambar 2.1 Kerangka Pemikiran

Variabel Dependent Perubahan ROA

Uji Asumsi Klasik

Interpretasi

Perusahaan Manufaktur yang Go Public Periode 2003-2007 Bursa Efek Indonesia (BEI)

Variabel Independent

• Perubahan Inflasi

• Perubahan Nilai Tukar Rupiah terhadap Dollar Amerika Serikat

• Perubahan Produk Domestik Bruto (PDB) Variabel Independent

• Perubahan Inflasi

• Perubahan Nilai Tukar Rupiah terhadap Dollar Amerika Serikat

• Perubahan Produk Domestik Bruto (PDB)

Analisis Regresi Berganda - Uji F-test

- Uji T-test

- Koefisien Determinasi Model Regresi

G. Pengujian Hipotesis

Penelitian ini bertujuan untuk menguji kembali pengaruh perubahan variabel-variabel ekonomi makro terhadap perubahan kesehatan perusahaan manufaktur di Bursa Efek Indonesia (BEI). Berdasarkan analisis dan temuan peneliti terdahulu, maka hipotesis penelitian dinyatakan sebagai berikut : Ha1 : Perubahan variabel ekonomi makro (inflasi, nilai tukar rupiah terhadap

dollar Amerika dan Produk Domestik Bruto) secara simultan berpengaruh secara signifikan terhadap perubahan ROA (Return on Assets).

Ha2 : Perubahan variabel ekonomi makro (inflasi, nilai tukar rupiah terhadap dollar Amerika dan Produk Domestik Bruto) secara parsial berpengaruh secara signifikan terhadap perubahan ROA (Return on Assets).

Ha3 : Perubahan variabel ekonomi makro (inflasi, nilai tukar rupiah terhadap dollar Amerika dan Produk Domestik Bruto) secara simultan berpengaruh secara signifikan terhadap perubahan ROE (Return on Equity).

Ha4 : Perubahan variabel ekonomi makro (inflasi, nilai tukar rupiah terhadap dollar Amerika dan Produk Domestik Bruto) secara parsial berpengaruh secara signifikan terhadap perubahan ROE (Return on Equity).

Ha5 : Perubahan variabel ekonomi makro yang paling berpengaruh terhadap perubahan ROA adalah perubahan PDB (Produk Domestik Bruto). Ha6 : Perubahan variabel ekonomi makro yang paling berpengaruh terhadap

BAB III

METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk dapat menguji hipotesis yang diajukan mengenai pengaruh perubahan variabel ekonomi makro sebagai variabel independent terhadap perubahan kesehatan perusahaan manufaktur sebagai variabel dependent. Ruang lingkup penelitian ini adalah sebagai berikut : 1. Fokus penelitian merupakan perusahaan manufaktur yang sudah Go Public

dan listing di Bursa Efek Indonesia (BEI).

2. Perusahaan yang diteliti memiliki laporan keuangan lengkap sesuai dengan periode penelitian yaitu sejak Desember 2003 sampai Desember 2007. 3. Variabel dependent adalah kesehatan perusahaan manufaktur yang diukur

dengan rasio keuangan yaitu rasio profitabilitas yang terdiri dari ROA dan ROE.

4. Variabel independent adalah variabel ekonomi makro (inflasi, nilai tukar rupiah terhadap dollar Amerika dan Pendapatan Domestik Bruto).

B. Metode Penentuan Sampel

Pemilihan sampel dalam penelitian ini menggunakan metode

1. Perusahaan manufaktur yang sudah Go Public yang terdaftar di Bursa Efek Indonesia selama periode penelitian (tahun 2003-2007) dan termasuk dalam kategori Manufacturing pada buku ICMD.

2. Perusahaan manufaktur yang memiliki laporan keuangan tahunan yang lengkap selama periode penelitian yaitu 2003-2007.

3. Laporan keuangan tersebut berakhir tahun fiskal 31 Desember. C. Metode Pengumpulan Data

Dalam proses pengumpulan data-data atau informasi yang berhubungan dengan substansi penelitian, penulis menggunakan teknik-teknik pengumpulan data untuk mendukung pelaksanaan penelitian ini dengan cara sebagi berikut :

1. Penelitian Kepustakaan (Library Research)

Penelitian ini dilakukan untuk memperoleh teori-teori yang mendukung penelitian ini, yaitu dengan cara mempelajari, meneliti, mengkaji, serta menelaah literatur-literatur berupa buku, makalah dan jurnal yang berhubungan dengan topik penelitian.

2. Penelitian Lapangan (Field Research)

D. Metode Analisis 1. Uji Asumsi Klasik

Sebelum melakukan pengujian regresi linier berganda maka dilakukan pengujian asumsi klasik berupa normalitas, multikolinealiritas, autokorelasi dan heteroskedastisitas.

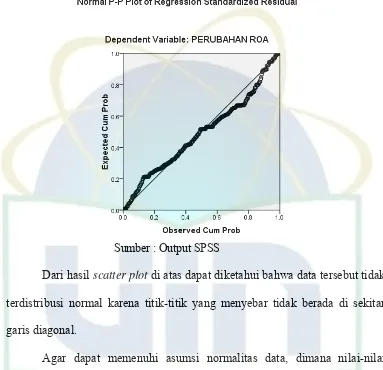

a. Uji normalitas data

Pengujian normalitas adalah pengujian tentang kenormalan distribusi data. Uji normalitas bertujuan untuk menguji apakah model regresi dependen variabel dan independent variabel ataupun keduanya mempunyai distribusi yang normal atau tidak. Menurut Singgih Santoso (2004 : 124) ada beberapa cara untuk mendeteksi normalitas yaitu dengan penyebaran data (titik) pada sumbu diagonal dari grafik. Dasar pengambilan keputusan dalam uji normalitas adalah :

• Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi tersebut memenuhi asumsi normalitas.

• Jika data menyebar dari garis diagonal dan atau tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas. b. Uji Multikolinearitas

Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance <0,10 atau sama dengan nilai VIF>10. Kriteria pengujian adalah apabila nilai Tolerance berada dibawah 0,01 atau nilai VIF diatas 10 maka terjadi multikolinearitas.

c. Uji Autokorelasi

Salah satu asumsi dari model regresi linier klasik adalah bahwa tidak ada autokorelasi atau korelasi serial (autocorrelation or serrial correlation)

antara kesalahan pengganggu.

Untuk mendeteksi gejala autokorelasi dapat djadikan dasar pengambilan keputusan sebagai berikut :

1) Angka D-W dibawah -2, berarti terdapat autokorelasi positif

2) Angka D-W diantara -2 sampai +2, berarti tidak terdapat autokorelasi 3) Angka D-W diatas +2, berarti terdapat autokorelasi negative

d. Uji Heteroskedastisitas

parameter beta tidak signifikan secara statistik, maka asumsi homoskedastisitas pada data model tersebut tidak ditolak.

2. Pengujian Hipotesis a. Uji F-Test

Uji statistik F digunakan untuk menguji keberartian pengaruh dari seluruh variabel bebas secara bersama-sama terhadap variabel terikat. Hipotesis dirumuskan sebagai berikut:

Ho : b1, b2, b3 = 0, berarti secara bersama-sama tidak ada pengaruh signifikan dari variabel independen terhadap variabel dependen.

Ha : b1, b2, b3 ≠ 0, berarti secara bersama-sama ada pengaruh signifikan dari variabel independen terhadap variabel dependen.

Nilai F hitung dapat dicari dengan menggunakan rumus (Gujarati, 1995 dalam Ulupui 2005):

F hitung = R2 / (k – 1)

(1-R2) / (n-k)

Untuk menentukan nilai F-tabel, tingkat signifikansi yang digunakan sebesar 5% dengan derajat kebebasan (degree of freedom) df = (n-k) dan (k-1) di mana n adalah jumlah observasi, k adalah jumlah variabel termasuk intersep dengan kriteria uji yang digunakan adalah: Jika F hit > F tabel, maka Ho ditolak

b. Uji T-Test

Uji t digunakan untuk menguji koefisien regresi secara parsial dari variabel bebasnya. Hipotesis yang digunakan adalah

Ho : b1, b2, b3 = 0, artinya secara parsial tidak ada pengaruh signifikan dari variabel independen terhadap variabel dependen.

Ha : b1, b2, b3 ≠ 0, artinya secara parsial ada pengaruh signifikan dari variabel independen terhadap variabel dependen.

Nilai t statistik dapat dicari dengan rumus (Gujarati, 1995 dalam Ulupui, 2005):

t-hit = Koefisien regresi bi Standar deviasi bi

Untuk menentukan nilai t-statistik tabel ditentukan tingkat signifikansi 5% dengan derajat kebebasan df = (n-k-1) di mana n adalah jumlah observasi dan k adalah jumlah variabel termasuk intersep dengan kriteria uji adalah:

• Jika t hit > t tabel, maka Ho ditolak

• Jika t hit < t tabel, maka Ho diterima

c. Koefisien Determinan

kemampuan menjelaskan perubahan variabel independen terhadap variabel dependen.

3. Regresi

Peneliti dalam menganalisis pengaruh perubahan variabel ekonomi makro sebagai variabel independen terhadap perubahan kesehatatan perusahaan (ROA dan ROE) sebagai variabel dependen melalui tahap-tahap sebagai berikut:

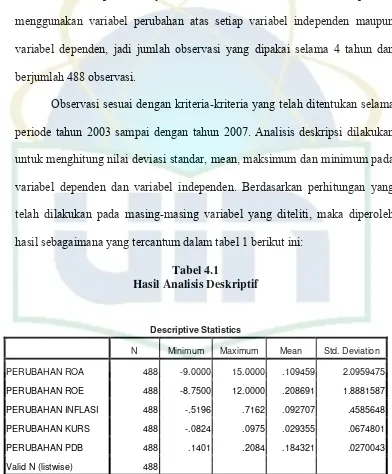

• Menentukan sampel perusahaan yang diambil dalam penelitian ini sesuai dengan kriteria-kriteria yang telah ditentukan selama periode Desember 2003 sampai Desember 2007.

• Melakukan analisis deskriptif menghitung nilai deviasi standar, mean, maksimum dan minimum pada variabel independen dan variabel dependen.

• Melakukan pengujian asumsi klasik sebagai persyaratan sebelum melakukan analisa dengan regresi berganda.

• Analisis selanjutnya yaitu melakukan analisis regresi yang bertujuan untuk mencari adanya hubungan antara variabel dependen dengan satu atau lebih variabel independen. Dimana variabel dependen yang di uji adalah

• Analisis selanjutnya yaitu metode regresi linier berganda (multiple linear regression method) yang digunakan untuk membuktikan hipotesa di atas. Perumusan metode tersebut sebagai berikut :

Y1 = a + β

1X1 + β2X2 + β3X3 + e

Y2 = a + β

1X1 + β2X2 + β3X3 + e

Dimana :

Y1 = Perubahan ROA

Y2= Perubahan ROE

a = Konstanta β

i = Koefisien regresi dari variabel independen ke i.

X

1= Perubahan Inflasi

X

2= Perubahan Nilai Tukar Rupiah terhadap dollar Amerika serikat

X

3= Perubahan Produk domestik Bruto (PDB)

E. Operasional Variabel Penelitian 1. Dependen Variabel

Variabel dependen pada penelitian ini adalah Perubahan ROA dan Perubahan ROE perusahaan yang termasuk kedalam industri manufaktur. a. ROA (Return on Assets) merupakan salah satu dari rasio probabilitas

tingkat kesehatan perusahaan. Kemampuan menghasilkan laba tersebut diukur dengan :

Return on Asset : Perbandingan antara laba setelah pajak dengan total aktiva

(ROA tahun ke t – ROA tahun ke t-1)

ROA tahun ke t-1

Perubahan ROA =

b ROE (Return on Equity) merupakan salah satu dari rasio probabilitas juga, namun bedanya bahwa ROE ini menghitung seberapa besar suatu perusahaan dapat menghasilkan return (tingkat pengembalian investasi) atas pemilik atau pemegang saham dan dinyatakan dalam (%) dengan rumus sebagai berikut :

Return on Equity : perbandingan antara laba dengan modal

(ROE tahun ke t – ROE tahun ke t-1)

ROE tahun ke t-1

Perubahan ROE =

2. Independen Variabel

Pada penelitian ini digunakan 3 (tiga) variabel independen, yaitu: a. Perubahan inflasi

Inflasi merupakan suatu proses kenaikan harga-harga yang berlaku dalam sesuatu perekonomian (Sadono Sukirno, 2001:15).

Net Profit After Taxes Shareholders Equity

Return on Equity = x 100%

Net Profit After Taxes Total Asset

Tingkat inflasi dalam penelitian ini diperoleh melalui situs

www.bi.go.id

Untuk menghitung perubahan inflasi dilakukan dengan cara : Perubahan inflasi =

b. Perubahan nilai tukar rupiah terhadap dollar Amerika Serikat

Nilai tukar rupiah terhadap dollar Amerika serikat adalah penilaian pertukaran mata uang suatu negara (Indonesia) dengan negara lain (Amerika Serikat). Nilai tukar ini telah ditentukan oleh Bank Indonesia. Perubahan kurs ini juga diperoleh dari situs www.bi.go.id

Adapun cara untuk menghitung perubahan nilai tukar dari tahun ketahun adalah :

Perubahan kurs =

c. Perubahan Produk Domestik Bruto (PDB)

Produk Domestik Bruto merupakan nilai barang-barang dan jasa-jasa yang diproduksikan di dalam negara tersebut dalam satu tahun tertentu. (Sadono Sukirno, 2001:33). Nilai PDB diperoleh dari situs

www.bi.go.id . Adapun cara untuk menghitung perubahan PDB adalah: Perubahan PDB =

(inflasi tahun ke t – inflasi tahun ke t-1) inflasi tahun ke t-1

(Kurs Dollar tahun ke t – Kurs Dollar tahun ke t-1) Kurs Dollar tahun ke t-1