ANALISIS KESEHATAN BANK UMUM DI INDONESIA

TESIS

Oleh

ISMI AFFANDI

087017057/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS KESEHATAN BANK UMUM DI INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ISMI AFFANDI

087017057/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS KESEHATAN BANK UMUM DI INDONESIA

Nama Mahasiswa : Ismi Affandi

Nomor Pokok : 087017057

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Fachruddin, MSM, Ak, CPA) Ketua

(Drs. Zainul Bahri Torong, M.Si, Ak)

Ketua Program Studi

(Prof. Dr. Ade Fatma Lubis MAFIS, MBA, CPA)

Direktur

(Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Tanggal lulus: 18 Februari 2011

Tanggal : 18 Februari 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Fachruddin, MSM, Ak CPA

Anggota : 1. Drs. Zainul Bahri Torong, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA

3. Drs. Firman Syarif, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul “ANALISIS KESEHATAN BANK

UMUM DI INDONESIA”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Februari 2011 Yang membuat pernyataan,

ANALISIS KESEHATAN BANK UMUM DI INDONESIA

ABSTRAK

Tujuan penelitian ini untuk mengetahui dan menganalisis pengaruh rasio tingkat kesehatan bank CAMEL yang terdiri dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Return on Asset (ROA), Biaya Operasional/Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), Giro Wajib Minimum (GWM), Return on Risk Asset (RORA), Rasio Hutang Lancar dibanding dengan Hutang Jangka Panjang (CL/LTL) dan Net Interest Margin (NIM)

terhadap pertumbuhan laba pada industri perbankan yang terdaftar di Bank Indonesia.

Populasi yang digunakan dalam penelitian ini adalah seluruh bank umum yang ada di Indonesia yang berjumlah 147 bank. Sampel adalah himpunan bagian dari populasi yang menjadi objek sesungguhnya. Sampel dalam penelitian ini diambil dari bank umum konvensional kecuali Bank Pembangunan Daerah (BPD) yang ada di Indonesia. Kriteria yang digunakan adalah Bank umum menerbitkan laporan keuangannya selama lima tahun berturut-turut yaitu 2004 – 2009, laporan keuangan harus mempunyai tahun buku yang berakhir 31 Desember dan telah diaudit dan Bank tidak dilikuidasi dan dimerger. Penelitian ini menggunakan model analisis koefisien regresi berganda

Berdasarkan analisis hasil penelitian maka dapat diambil kesimpulan sebagai berikut: rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Return On Asset (ROA), Beban Operasional Pendapatan Operasional (BOPO) Loan to Deposit Ratio (LDR), Giro Wajib Minimum (GWM),

Return On Risked Assets (RORA), Current Liabilities/Total Liabilities (CL/LTL) dan

Net Interest Margin (NIM) memiliki pengaruh terhadap pertumbuhan laba pada industri perbankan yang terdaftar di BI. Hal ini berdasarkan hasil uji secara simultan (Uji F). Secara Parsial hanya Net Profit Margin (NPM) yang menunjukkan mempunyai pengaruh yang signifikan terhadap pertumbuhan laba industri perbankan sedangkan rasio yang lain tidak.

ANALYZE OF PUBLIC BANK HEALTS IN INDONESIA

ABSTRACT

The purpose of this study is to determine and analyze the influence of the ratios of bank soundness CAMEL consisting of Capital Adequacy Ratio (CAR), Non-Performing Loans (NPL), Net Profit Margin (NPM), Return on Assets (ROA), Operating Expenses/Operating Income (BOPO), Loan to Deposit Ratio (LDR), Statutory Reserves (GWM), Return on Risk Assets (RORA), Current Debt compared with Long-Term Debt (CL/LTL) and Net Interest Margin (NIM) on the growth of earnings in banking industry which is registered in the Bank Indonesia.

The population used in this study is all commercial banks in Indonesia, amounting to 147 banks. The sample is a subset of the population that becomes real objects. The sample in this study was taken from the conventional commercial banks except Regional Development Banks (BPD) in Indonesia. The criteria used are Public Bank publishes its financial statements for five consecutive years in 2004 - 2009, the financial statements must have the year ending December 31 and have been audited, Banks are not liquidated and the merger. This study uses multiple regression coefficient analysis models to analyze the influence.

Based on the analysis results it can be concluded as follows: Capital Adequacy Ratio (CAR), Non-Performing Loans (NPL), Net Profit Margin (NPM), Return On Assets (ROA), Operating Expenses Operating Income (BOPO) Loan to Deposit Ratio (LDR), Statutory Reserves (GWM), Return On Risk Assets (RORA), Current liabilities/Long Term Liabilities (CL/LTL) and Net Interest Margin (NIM) have influence on the growth of earnings in the banking industry registered in BI. This is based on the results of simultaneous tests (Test F). In Partial indicates that only Net Profit Margin (NPM) have a significant impact on earnings growth in the banking industry in other ratio are not.

KATA PENGANTAR

Segala puji syukur kehadirat Allah SWT, yang telah memberikan rahmat, taufik dan hidayah kepada penulis, sehingga penulis dapat menyelesaikan tesis yang berjudul “Analisis Kesehatan Bank Umum di Indonesia” sebagai tugas akhir pada Program Studi Akuntansi, Sekolah Pascasarjana Universitas Sumatera Utara.

Pada kesempatan ini penulis mengucapkan terima kasih yang tulus kepada semua pihak yang telah memberikan motivasi, bimbingan, dukungan dan bantuan selama proses penyelesaian tesis ini, secara khusus penulis haturkan terima kasih kepada:

1. Bapak Prof. Dr. Fachruddin, MSM, CPA., sebagai Pembimbing I, yang telah banyak memberikan arahan, bimbingan dan motivasi dalam penulisan tesis ini hingga selesai.

2. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, sebagai Pembimbing II, yang telah banyak memberikan arahan, bimbingan dan dorongan pemikiran dalam penulisan tesis ini hingga selesai.

4. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara beserta seluruh staf pengajar dan pegawai, khususnya pada Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, yang membantu proses perkuliahan sehingga penulis mampu menyelesaikan studi ini.

5. Kakanda Dr. Isfenti Sadalia, SE, ME, yang telah banyak membantu dan mengarahkan dalam penyelesaian tesis ini hingga selesai.

6. Rekan-rekan mahasiswa Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, yang telah sama-sama berjuang dengan penulis dalam menyelesaikan studi ini.

7. Kedua orang tuaku Ayahanda Issanuddin, SH dan Ibunda Dra. Saedah Daulay dengan doanya yang tulus, membantu penulis menyelesaikan tesis ini dengan baik.

8. Istriku Rosnidar, SP, anak-anakku Irsa Salsabila dan Irdhina Nabila, I Love You All So Much, serta seluruh keluarga besarku yang selama ini turut memberikan dorongan moril dan materil hingga penulis mampu menyelesaikan tesis ini.

9. Rekan-rekan di Kantor Akuntan Publik Paul Hadiwinata, Hidajat, Arsono, Ade Fatma dan Rekan (PKF International), Bang Adi, Kak Vivi, Eko dan lainnya yang telah memberikan dorongan dan semangat dalam penyelesaian tesis ini.

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan, untuk itu penulis mengharapkan masukan dan saran yang bersifat membangun agar nantinya tesis ini dapat menjadi lebih baik sehingga dapat membantu untuk dijadikan referensi dalam tulisan yang berkaitan dengan tesis ini.

Medan, 18 Februari 2011 Penulis,

RIWAYAT HIDUP

Nama : Ismi Affandi

Tempat dan Tanggal Lahir : Binjai, 11 Desember 1974

Jenis Kelamin : Laki-laki

Agama : Islam

Status Perkawinan : Kawin

Nama Orang Tua

Ayah : Issanuddin, SH

Ibu : Dra. Saedah Daulay

Alamat : Jalan Ikan Tongkol No. 25 Binjai

Pendidikan

Tahun 1981-1987 : SD Negeri 020263 Binjai Tahun 1987-1990 : SMP Negeri 1 Binjai Tahun 1990-1993 : SMA Negeri 1 Binjai

DAFTAR ISI

Halaman

ABSTRAK……… i

ABSTRACT………... ii

KATA PENGANTAR……….. iii

RIWAYAT HIDUP……….. vi

DAFTAR ISI………. vii

DAFTAR TABEL………. x

DAFTAR GAMBAR……… xi

DAFTAR LAMPIRAN……… xii

BAB I PENDAHULUAN……….. 1

1.1. Latar Belakang Penelitian ... 1

1.2. Rumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

1.5. Originalitas ... 10

BAB II TINJAUAN PUSTAKA... 12

2.1. Pertumbuhan Laba... 12

2.2. Bank Umum... ... 15

2.2.1. Pengertian Bank ... 15

2.2.2. Fungsi dan Peranan Bank Umum ... 17

2.2.3. Jenis-jenis Bank ... 18

2.3. Penilaian Kesehatan Bank Menurut Metode Camel... .... 20

2.3.1. Permodalan (Capital)……….……….. . 20

2.3.2. Kualitas Aset (Assets)………. .. 25

2.3.3. Kualitas Manajemen (Management)……….. ... 30

2.3.4. Rentabilitas (Earning)……….………… .. 31

2.4. Tinjauan Penelitian Terdahulu………. 34

BAB III METODE PENELITIAN………. 36

3.1. Jenis Penelitian ... 36

3.2. Lokasi Penelitian dan Waktu Penelitian ... 36

3.3. Populasi dan Sampel ... 37

3.4. Metode Pengumpulan Data ... 39

3.5. Definisi Operasional Variabel ... 39

3.6. Teknik Analisis Data ... 43

3.6.1. Metode Analisis Deskriptif... 43

3.6.2. Penerapan Model Analisis... 43

3.7. Uji Asumsi Klasik... 45

3.7.1. Uji Normalitas... 45

3.7.2. Uji Multikolinearitas... .. 45

3.7.3. Uji Autokorelasi... 46

3.7.4. Uji Heteroskedastisitas... 47

3.7.5. Uji Serempak (Uji F)... 48

3.7.6. Uji Pengaruh Parsial (Uji – t)... 49

BAB IV KERANGKA KONSEP DAN HIPOTESIS……… 50

4.1. Kerangka Konsep... . 50

4.2. Hipotesis... 52

BAB V HASIL DAN PEMBAHASAN………. 53

5.1. Analisis Deskriptif ... 53

5.1.1. Aspek Permodalan (Capital Adequency Ratio/CAR)…. ... 53

5.1.2. Kualitas Aktiva Produktif (Non-Performing Loan/NPL) .. 54

5.1.3. NPM (Net Profit Margin)……… .. 56

5.1.4. ROA (Return On Asset)……….. 57

5.1.6. LDR (Loan To Deposit Ratio)……… 59

5.1.7. GWM (Giro Wajib Minimum)... 60

5.1.8. RORA (Return On Risk Asset)……… 61

5.1.9.CL/LTL (Current Liabillities per LongTerm Liabillities).. 63

5.1.10. NIM (Net Interest Margin)……… 64

5.1.11. Pertumbuhan Laba... 65

5.2. Penilaian Kesehatan Bank dengan Komposit Rating... 67

5.3. Hasil Uji Asumsi Klasik... 68

5.4. Pengujian Hipotesis... 75

5.4.1. Hasil Pengujian Hipotesis Secara Simultan (Uji F)……... 79

5.4.2. Hasil Pengujian Hipotesis Secara Parsial (Uji t )………... 80

BAB VI KESIMPULAN DAN SARAN………. 86

6.1. Kesimpulan………… ... 86

6.2. Keterbatasan………. ... 88

6.3. Saran………….. ... 88

DAFTAR TABEL

Nomor Judul Halaman

2.1. Penelitian Terdahulu………. 34

3.1. Jumlah Sampel Berdasarkan Karakteristik Sampel………. 38

3.2. Daftar Sampel………... 38

3.3. Tingkat Autokorelasi (Durbin Watson)……… 47

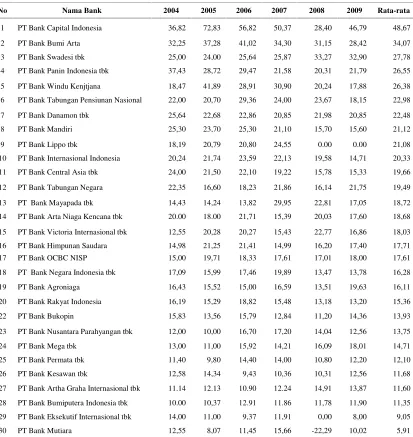

5.1. Aspek Permodalan (Capital Adequency Ratio/CAR) Perbankan Periode 2004-2009……… 54

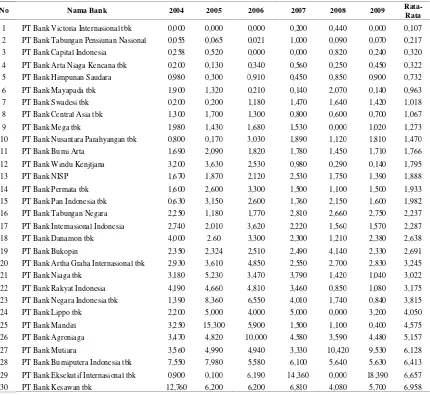

5.2. Kualitas Aktiva Produktif (Non-Performing Loan/NPL) Industri Perbankan Periode 2004-2009………. 55

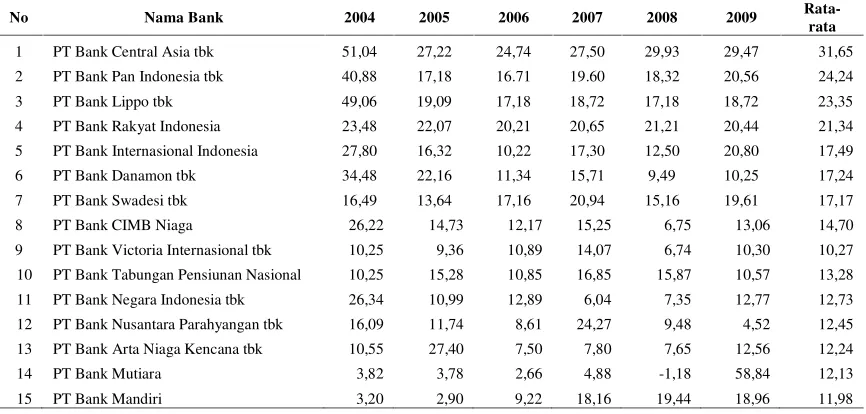

5.3. Rasio Net Profit Margin (NPM) Industri Perbankan Periode 2004-2009………. 56

5.4. Rasio Return on Asset (ROA) Industri Perbankan Periode 2004-2009……….. 58

5.5. Rasio Biaya Operasi terhadap Pendapatan Operasi (BO/PO)…….. 59

5.6. Rasio Loan to Deposit Ratio (LDR) Industri Perbankan Periode 2004-2009……… 60

5.7. Rasio Giro Wajib Minimum (GWM) Industri Perbankan Periode 2004-2009………. 61

5.8. Rasio Return on Risk Asset (RORA) Industri Perbankan Periode 2004-2009………. 62

5.9. Rasio CL/LTL Industri Perbankan Periode 2004-2009………. 63

5.10. Rasio Net Interest Margin(NIM) Industri Perbankan Periode 2004-2009………. 65

5.11. Rasio Pertumbuhan Laba Industri Perbankan Periode 2004-2009.. 66

5.12. One-SampleKolmogorov-Smirnov Test……… 71

5.13. Coefficients………. 72

5.14. Durbin-Watson……….. 72

5.15. Coefficients(a)……… 75

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Pertumbuhan Laba Perbankan Tahun 2003-2008……… 5

2.1 Tiga Pilar Basel II……… 22

4.1 Kerangka Konseptual……… 50

5.1 Histogram Dependen Variabel (Pertumbuhan Laba)……… 69

5.2 Normal P-P Plot of Regression Standardized Residual Dependent Variabel (Pertumbuhan Laba)……… 70

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Jadwal Penelitian………. 94

2. T Table……… 95

ANALISIS KESEHATAN BANK UMUM DI INDONESIA

ABSTRAK

Tujuan penelitian ini untuk mengetahui dan menganalisis pengaruh rasio tingkat kesehatan bank CAMEL yang terdiri dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Return on Asset (ROA), Biaya Operasional/Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), Giro Wajib Minimum (GWM), Return on Risk Asset (RORA), Rasio Hutang Lancar dibanding dengan Hutang Jangka Panjang (CL/LTL) dan Net Interest Margin (NIM)

terhadap pertumbuhan laba pada industri perbankan yang terdaftar di Bank Indonesia.

Populasi yang digunakan dalam penelitian ini adalah seluruh bank umum yang ada di Indonesia yang berjumlah 147 bank. Sampel adalah himpunan bagian dari populasi yang menjadi objek sesungguhnya. Sampel dalam penelitian ini diambil dari bank umum konvensional kecuali Bank Pembangunan Daerah (BPD) yang ada di Indonesia. Kriteria yang digunakan adalah Bank umum menerbitkan laporan keuangannya selama lima tahun berturut-turut yaitu 2004 – 2009, laporan keuangan harus mempunyai tahun buku yang berakhir 31 Desember dan telah diaudit dan Bank tidak dilikuidasi dan dimerger. Penelitian ini menggunakan model analisis koefisien regresi berganda

Berdasarkan analisis hasil penelitian maka dapat diambil kesimpulan sebagai berikut: rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Return On Asset (ROA), Beban Operasional Pendapatan Operasional (BOPO) Loan to Deposit Ratio (LDR), Giro Wajib Minimum (GWM),

Return On Risked Assets (RORA), Current Liabilities/Total Liabilities (CL/LTL) dan

Net Interest Margin (NIM) memiliki pengaruh terhadap pertumbuhan laba pada industri perbankan yang terdaftar di BI. Hal ini berdasarkan hasil uji secara simultan (Uji F). Secara Parsial hanya Net Profit Margin (NPM) yang menunjukkan mempunyai pengaruh yang signifikan terhadap pertumbuhan laba industri perbankan sedangkan rasio yang lain tidak.

ANALYZE OF PUBLIC BANK HEALTS IN INDONESIA

ABSTRACT

The purpose of this study is to determine and analyze the influence of the ratios of bank soundness CAMEL consisting of Capital Adequacy Ratio (CAR), Non-Performing Loans (NPL), Net Profit Margin (NPM), Return on Assets (ROA), Operating Expenses/Operating Income (BOPO), Loan to Deposit Ratio (LDR), Statutory Reserves (GWM), Return on Risk Assets (RORA), Current Debt compared with Long-Term Debt (CL/LTL) and Net Interest Margin (NIM) on the growth of earnings in banking industry which is registered in the Bank Indonesia.

The population used in this study is all commercial banks in Indonesia, amounting to 147 banks. The sample is a subset of the population that becomes real objects. The sample in this study was taken from the conventional commercial banks except Regional Development Banks (BPD) in Indonesia. The criteria used are Public Bank publishes its financial statements for five consecutive years in 2004 - 2009, the financial statements must have the year ending December 31 and have been audited, Banks are not liquidated and the merger. This study uses multiple regression coefficient analysis models to analyze the influence.

Based on the analysis results it can be concluded as follows: Capital Adequacy Ratio (CAR), Non-Performing Loans (NPL), Net Profit Margin (NPM), Return On Assets (ROA), Operating Expenses Operating Income (BOPO) Loan to Deposit Ratio (LDR), Statutory Reserves (GWM), Return On Risk Assets (RORA), Current liabilities/Long Term Liabilities (CL/LTL) and Net Interest Margin (NIM) have influence on the growth of earnings in the banking industry registered in BI. This is based on the results of simultaneous tests (Test F). In Partial indicates that only Net Profit Margin (NPM) have a significant impact on earnings growth in the banking industry in other ratio are not.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Perbankan merupakan salah satu sektor ekonomi yang sangat penting peranannya dalam pembangunan ekonomi Indonesia. Keadaan perbankan Indonesia yang dikenal kuat dan tangguh sebelum terjadinya krisis moneter ternyata memiliki pondasi yang lemah. Guncangan terhadap sistem di Indonesia mengakibatkan banyak bank mengalami kesulitan likuiditas sehingga harus menutup usahanya. Kestabilan lembaga perbankan sangat dibutuhkan dalam lembaga perekonomian. Kestabilan ini tidak saja dilihat dari jumlah uang yang beredar namun juga dilihat dari jumlah bank yang ada sebagai perangkat penyelenggaraan keuangan. Bank memiliki fungsi intermediasi yaitu sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya (Booklet Perbankan Indonesia, 2008).

Salah satu masalah ekonomi penting yang dihadapi bangsa Indonesia dalam beberapa tahun terakhir adalah kelebihan likuiditas dalam perekonomian. Akibat ekses likuiditas tersebut, maka penempatan dana di Sertifikat Bank Indonesia (SBI) umumnya semakin bertambah.

Menurut Direktur Biro Riset InfoBank, Supriyanto (Infobank No. 343) yang membuat kinerja keuangan perbankan menurun adalah penurunan suku bunga SBI akan memukul balik pendapatan bunga perbankan. Belum adanya perubahan paradigma menjadi bank leads the development. Ini mencerminkan belum adanya keberanian kalangan perbankan dalam mengambil resiko dan rendahnya analisis bisnis terhadap potensi berkembangnya di suatu daerah.

Sementara menurut Edijoelianto (2007) masih rendahnya rasio LDR (Loan to Deposit Ratio) bank non devisa dibanding dengan bank devisa yang merupakan akibat dari trauma penutupan dan tidak solvabelnya bank-bank devisa setelah Pakto 1988 sehingga terjadinya pembekuan izin operasional bank-bank tersebut. Sejak terimbas krisis finansial pada pertengahan tahun 1997, perbankan terkesan trauma. Bank lebih senang menanamkan dananya dalam instrumen yang aman seperti Surat Utang Negara (SUN) atau Sertifikat Bank Indonesia (SBI).

masih dihinggapi kredit bermasalah yang cukup tinggi karena berada sedikit di atas batas maksimal yang ditentukan oleh Bank Indonesia.

Ahli ekonomi Rokhim (Infobank No. 343 Oktober 2007) mengungkapkan bahwa kinerja perbankan dari sisi tuntutan regulasi dan kinerja keuangan periode 2006 menunjukkan hasil baik, namun kinerja tersebut belum mencerminkan kinerja yang seharusnya dicapai. Karena perlu dilakukan penilaian atas tingkat efisiensi bank untuk melihat apakah bank telah menjalankan usahanya dengan maksimal atau meminimalkan penggunaan sumber dayanya untuk menghasilkan output yang ada. Perbankan nasional mampu mencetak Net Interest Margin tinggi, tetapi tidak efisien dalam menjalankan usahanya. Ketidakefisienan tercermin dari rasio beban operasional (BO/PO) sebesar 73,90% sehingga ditengarai menjadi kendala penurunan suku bunga kredit.

Besarnya laba perbankan yang dicapai bukan karena kerja keras pengelola, tetapi lebih banyak dipengaruhi kebijakan penurunan suku bunga oleh Bank Indonesia, subsidi keuangan Negara dan ketidakadilan pengelola bank dalam menetapkan suku bunga kredit. Ini terlihat ketika suku bunga Sertifikat Bank Indonesia turun, net interest margin atau selisih antara pendapatan bunga dan biaya bunga justru meningkat. Hal ini berarti suku bunga kredit yang seharusnya sudah turun secara signifikan dibiarkan tinggi oleh perbankan. Bank Efficiency Award

Devisa (35 bank) dengan nilai rata-rata 0,732; Bank non devisa (36 bank) dengan nilai rata-rata 0,628; bank campuran (17 bank) dengan nilai rata-rata 0,750; bank asing (11 bank) dengan nilai rata-rata 0,680 dan bank terbuka (26 bank) dengan nilai rata-rata 0,750 (http://www.antara.co.id/arc/2007/4130/bank-mandiri-paling-efesien-versi-bisnis-Indonesia (diakses 8 April 2010).

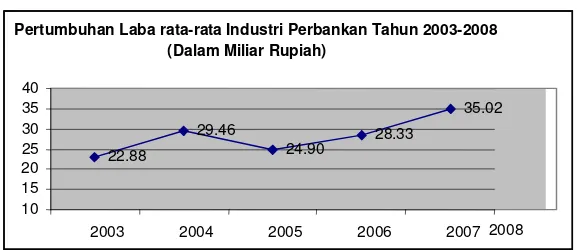

Sumber: Statistik Perbankan Indonesia (Diolah)

Gambar 1.1. Pertumbuhan Laba Perbankan Tahun 2003-2008

Sejumlah bankir menyatakan bahwa untuk periode 2003-2005 penurunan laba disebabkan tiga hal, yaitu:

1. Peningkatan beban bunga lebih besar daripada peningkatan pendapatan bunga. Hal ini karena laju kenaikan dana pihak ketiga jauh lebih besar dibandingkan dengan kenaikan suku bunga kredit.

2. Peningkatan NPL, membutuhkan penyisihan lebih besar sehingga mengurangi laba operasional.

3. Peningkatan beban operasional lainnya seperti beban gaji karyawan, sewa kantor, dan lain-lain (Marlupi, 2006: 3).

Kredit bermasalah atau NPL juga turut mempengaruhi sektor keuangan selain laba. Angka NPL rata-rata industri perbankan terbuka mengalami peningkatan mencapai 7,56% selama tahun 2005 padahal pada tahun 2004 sudah mengalami penurunan mencapai 4,50%. Seiring dengan memburuknya kondisi perekonomian makro pasca kenaikan harga BBM Oktober 2005, terjadi kenaikan NPL yang

Pertumbuhan Laba rata-rata Industri Perbankan Tahun 2003-2008 (Dalam Miliar Rupiah)

22.88

29.46

24.90 28.33

35.02

10 15 20 25 30 35 40

signifikan, terutama NPL untuk kredit investasi. Hal ini didorong oleh banyaknya debitur skala menengah ke atas yang terpengaruh dengan kenaikan harga BBM dan segala implikasi ekonominya seperti melonjaknya inflasi dan merosotnya daya beli masyarakat (Kiryanto, 2006: 5). Kasus Bank Century yang sangat mengambil perhatian besar dari seluruh elemen bangsa juga bermula dari kredit bermasalah.

Memilih bank sehat sekaligus menguntungkan tidaklah mudah. Dengan makin ketatnya persaingan, makin besar risiko bank untuk bangkrut. Tetapi saat ini masyarakat bisa langsung memprediksi bank mana saja yang kinerjanya bagus atau buruk dengan cara melihat laporan keuangan yang dipublikasikan. Ada dua faktor yang dapat digunakan sebagai alat ukur yaitu dilihat dari faktor kuantitatif dan kualitatif indikator kesehatan bank. Secara kuantitatif bisa kita lihat dari rasio-rasio keuangannya yaitu melalui rasio tingkat kesehatan bank. Dan faktor kualitatif bisa dilihat dari track record pemegang saham mayoritas sebuah bank. Secara umum, kita bisa membedakan kepemilikan saham bank menjadi bank lokal dan bank asing (Bisnis Indonesia, 2007).

memprediksi kelangsungan usaha baik yang sehat maupun yang tidak sehat. CAMEL

tidak sekedar mengukur tingkat kesehatan suatu bank, tetapi sering pula digunakan sebagai indikator dalam menyusun peringkat dan memprediksi prospek suatu bank di masa yang akan datang (Marlupi, 2006: 2) bahwa adanya tambahan indikator yang memungkinkan dalam penilaian kesehatan bank seperti Giro Wajib Minimum, Net Interest Margin dan Return on Risk Asset.

Variabel capital, dilihat dari rasio CAR atau daya tahan suatu bank. Makin besar CAR suatu bank, berarti kesiapannya menghadapi kredit macet besar pula. Bank Indonesia menetapkan standar minimum CAR untuk perbankan sebesar 8%. Selanjutnya, NPL atau kredit tidak lancar. Dari segi asset, besarnya aset yang dimiliki sebuah bank tidak berarti apa-apa jika seluruhnya merupakan aset beresiko. Oleh karena itu, untuk mengukur kesehatan suatu bank, indikator total aset harus dipadukan dengan indikator lainnya. Yang termasuk kategori NPL jika kredit yang diberikan berada dalam perhatian khusus, kurang lancar, diragukan, dan macet. Bank yang memiliki tingkat NPL lebih rendah dari tahun sebelumnya, layak memperoleh nilai maksimal. Berikutnya aspek manajemen diproksikan dengan menggunakan Net Profit Margin. Dimana pertimbangan rasio ini menunjukkan bagaimana manajemen mengelola sumber-sumber maupun penggunaan atau alokasi dana secara efisien. Kemudian LDR atau perbandingan kredit yang disalurkan dengan dana pihak ketiga yang dihimpun perbankan, baik berupa tabungan dan deposito. Bank yang memiliki

Asset (ROA) atau perputaran asetnya tinggi bisa mencerminkan bahwa bank tersebut beroperasi secara sehat.

Kesehatan atau kondisi keuangan dan non keuangan Bank merupakan kepentingan semua pihak terkait, baik pemilik, pengelola (manajemen) Bank, masyarakat pengguna jasa Bank, Bank Indonesia selaku otoritas pengawasan bank, dan pihak lainnya. Kondisi Bank tersebut dapat digunakan oleh pihak-pihak tersebut untuk mengevaluasi kinerja Bank dalam menerapkan prinsip kehati-hatian, kepatuhan terhadap ketentuan yang berlaku dan manajemen risiko.

Perkembangan industri perbankan, terutama produk dan jasa yang semakin kompleks dan beragam akan meningkatkan eksposur risiko yang dihadapi Bank. Perubahan eksposur risiko Bank dan penerapan manajemen risiko akan mempengaruhi profil risiko Bank yang selanjutnya berakibat pada kondisi Bank secara keseluruhan.

Perkembangan metodologi penilaian kondisi Bank senantiasa bersifat dinamis sehingga sistem penilaian tingkat kesehatan Bank harus diatur kembali agar lebih mencerminkan kondisi Bank saat ini dan di waktu yang akan datang. Pengaturan kembali tersebut antara lain meliputi penyempurnaan pendekatan penilaian (kualitatif dan kuantitatif) dan penambahan faktor penilaian.

Agar pada waktu yang ditetapkan Bank dapat menerapkan sistem penilaian tingkat kesehatan Bank sebagaimana diatur dalam Peraturan Bank Indonesia, maka perbankan perlu melakukan langkah-langkah persiapan dalam menerapkan sistem tersebut.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, rumusan masalah dalam penelitian ini adalah sebagai berikut:

“Apakah rasio tingkat kesehatan bank CAMEL yang terdiri dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM),

Return on Asset (ROA), Beban Operasional/Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), Giro Wajib Minimum (GWM), Return on Risk Asset (RORA), Rasio Hutang Lancar dibanding dengan Hutang Jangka Panjang (CL/LTL)

dan Net Interest Margin (NIM) mempunyai pengaruh terhadap pertumbuhan laba pada industri perbankan yang terdaftar di Bank Indonesia?”

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

“Untuk mengetahui dan menganalisis pengaruh rasio tingkat kesehatan bank CAMEL

Return on Risk Asset (RORA), Rasio Hutang Lancar dibanding dengan Hutang Jangka Panjang (CL/LTL) dan Net Interest Margin (NIM) terhadap pertumbuhan laba pada industri perbankan yang terdaftar di Bank Indonesia”.

1.4. Manfaat Penelitian

Penelitian ini diharapkan akan memberi manfaat kepada pihak-pihak yang membutuhkan, yaitu:

1. Peneliti, sebagai pengetahuan atas pemahaman terhadap tingkat kesehatan bank. 2. Pihak bank, sebagai informasi untuk mengetahui faktor-faktor apa saja dalam

keuangan yang dapat mempengaruhi laba.

3. Akademis, sebagai dasar untuk melakukan penelitian selanjutnya dan memberi masukan pada perkembangan akuntansi perbankan.

1.5. Originalitas

Penelitian ini mereplikasi Yunitia (2009) yang berjudul Pengaruh Tingkat Kesehatan Bank terhadap Pertumbuhan Laba pada Industri Perbankan Terbuka di Indonesia. Kesimpulan penelitian ini antara lain yaitu Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Return on Asset

Perbedaan antara penelitian ini dengan penelitian Yunitia (2009) adalah terdapat:

a. Tambahan komponen penelitian yaitu rasio NIM (Net Interest Margin), RORA (Return On Risk Asset) dan CL/LTL (Current Liabilities per Long Term Liabillities) dan

BAB II

TINJAUAN PUSTAKA

2.1. Pertumbuhan Laba

Kinerja suatu perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya. Alat ukur kinerja perusahaan salah satunya adalah laba. Laba adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban.

Menurut Ikhsan dan Herkulanus (2008: 206-209), laba merupakan item laporan keuangan mendasar dan penting yang memiliki berbagai kegunaan dalam berbagai konteks. Laba secara umum diyakini sebagai dasar untuk:

1. Perpajakan dan pendistribusian kembali kesejahteraan diantara individual. Akun laba seperti ini dikenal sebagai akun laba kena pajak, dihitung sesuai dengan aturan yang ditetapkan oleh badan fiskal pemerintah.

2. Petunjuk bagi kebijakan dividen perusahaan dan cadangan. Laba merupakan indikator jumlah maksimum yang dapat didistribusikan sebagai dividen dan bagian yang ditahan untuk ekspansi atau diinvestasikan kembali dalam perusahaan.

3. Sarana petunjuk investasi dan pembuatan keputusan.

4. Sarana prediksi yang membantu dalam memprediksi laba periode mendatang. 5. Ukuran efisiensi yaitu ukuran pengelolaan manajemen atas sumber daya

Laba yang peroleh tidak dapat dipastikan, oleh karena itu dibutuhkan suatu prediksi pertumbuhan laba. Pertumbuhan laba adalah perubahan persentase kenaikan laba yang diperoleh perusahaan. Pertumbuhan laba yang baik mengisyaratkan bahwa perusahaan mempunyai kinerja yang baik, yang pada akhirnya akan meningkatkan nilai perusahaan. Dividen yang akan dibayar di masa mendatang besarannya sangat bergantung pada prospek pertumbuhan laba dan pertumbuhan perusahaan itu sendiri, semakin tinggi tingkat pertumbuhan laba perusahaan, maka semikin besar jumlah dividen yang akan dibayarkan.

Menurut Hanafi dan Halim dalam Haryanti (2007), pertumbuhan laba dipengaruhi oleh beberapa faktor antara lain:

1. Besarnya perusahaan

Perusahaan jika semakin besar maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

2. Umur perusahaan

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam meningkatkan laba, sehingga ketepatannya masih rendah.

3. Tingkat leverage

Perusahaan memiliki tingkat hutang tinggi, maka manajer cenderung memanipulasi laba sehingga mengurangi ketepatan pertumbuhan laba.

4. Tingkat penjualan

5. Perubahan laba masa lalu

Perubahan laba di masa lalu jika semakin besar, semakin tidak pasti laba yang diperoleh di masa yang akan datang.

Menurut Anoraga dan Pakarti dalam Haryanti (2007) ada dua macam analisis untuk menentukan pertumbuhan laba yaitu analisis fundamental dan analisis teknikal. 1. Analisis fundamental adalah analisis kinerja perusahaan berdasarkan data yang

berasal dari perusahaan, baik berupa laporan keuangan, laporan tahunan maupun informasi lain mengenai seluk-beluk perusahan (Raharjo, 2006: 127). Para analisis fundamental mencoba memprediksi pertumbuhan laba di masa yang akan datang dengan mengestimasi faktor-faktor fundamental yang mempengaruhi pertumbuhan laba yang akan datang yaitu kondisi ekonomi dan kondisi keuangan yang tercermin melalui kinerja perusahaan.

2. Analisis teknikal sering dipakai oleh investor dan biasanya data atau catatan pasar yang digunakan berupa grafik. Analisis ini berupaya untuk memprediksi pertumbuhan laba di masa yang akan datang dengan mengamati perubahan laba di masa lalu. Teknik ini mengabaikan hal-hal yang berkaitan dengan kondisi keuangan perusahaan.

dalam Yuniastuti (2009), analisis rasio dapat digunakan untuk mengevaluasi keadaan finansial masa lalu, masa sekarang dan untuk memproyeksikan hasil atau laba yang akan datang.

2.2. Bank Umum

2.2.1. Pengertian Bank

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan yang berbentuk giro, tabungan dan deposito. Ada yang mendefinisikan bank sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya. Di samping itu bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti pembayaran tagihan listrik, telepon, air, pajak, uang kuliah dan pembayaran lainnya. Definisi lain mengatakan, bank adalah suatu badan yang tugas utamanya adalah sebagai perantara untuk menyalurkan permintaan dan penawaran kredit pada waktu yang ditentukan.

dua bagian yaitu bank umum dan bank perkreditan rakyat. Pengertian bank menurut UU ini adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Menurut Stuart yang dikutip Suyatno, dkk (1999: 1) menjelaskan bahwa, “Bank adalah suatu badan usaha yang bertujuan untuk memuaskan kebutuhan kredit,

baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan mengedarkan alat-alat penukar baru yang berupa uang giral”.

Dari pengertian di atas dapat dijelaskan secara luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan, sehingga berbicara mengenai bank tidak terlepas dari masalah keuangan. Aktivitas perbankan yang pertama adalah menghimpun dana dari masyarakat luas yang dikenal dengan istilah funding.

Pengertian menghimpun dana maksudnya adalah mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas. Pembelian dana dari masyarakat luas ini dilakukan oleh bank dengan cara memasang strategi agar masyarakat mau menanamkan dananya dalam bentuk simpanan. Jenis simpanan yang dapat dipilih oleh masyarakat adalah seperti giro, tabungan, deposito berjangka dan sertifikat deposito.

Semakin tinggi balas jasa yang diberikan akan menambah minat masyarakat untuk menyimpan dananya. Oleh karena itu, pihak perbankan harus memberikan berbagai rangsangan dan kepercayaan sehingga masyarakat berminat untuk menyimpan dananya di bank.

Setelah memperoleh dana dalam bentuk simpanan dari masyarakat, maka oleh bank dana tersebut diputarkan kembali atau dijualkan kembali ke masyarakat dalam bentuk pinjaman atau lebih dikenal dengan istilah kredit (lending). Dalam pemberian kredit juga dikenakan jasa pinjaman kepada penerima kredit (debitur) dalam bentuk bunga dan biaya administrasi. Sedangkan bagi bank yang berdasarkan prinsip syariah dapat berdasarkan bagi hasil atau penyertaan modal.

2.2.2. Fungsi dan Peranan Bank Umum

Menurut Undang-Undang No. 7 Tahun 1992 Pasal 3, yang selanjutnya diubah dengan Undang-Undang No. 10 Tahun 1998 tentang Perbankan, menjelaskan bahwa fungsi perbankan Indonesia adalah sebagai penghimpun dana dan penyalur dana masyarakat. Berarti bahwa bank umum sebagai bagian dari perbankan Indonesia juga memiliki fungsi yang sama. Salah satu fungsi utama bank umum adalah kesanggupannya untuk menciptakan dan menyalurkan uang. Hal ini dilakukan dengan kegiatan menghimpun dana, memberikan pinjaman, investasi dan kerjasama dengan bank sentral.

1. Fungsi Bank Umum sebagai Penghimpun Dana

umum salah satunya menghimpun dana dari masyarakat dalam bentuk simpanan giro, deposito berjangka, tabungan dan/atau lainnya. Yang dimaksud dengan simpanan menurut Undang-Undang No. 7 Tahun 1992 yang selanjutnya diubah dengan Undang-Undang No. 10 Tahun 1998 Pasal 1 adalah dana yang dipercayakan masyarakat kepada bank dalam bentuk giro, deposito berjangka dan/atau bentuk lainnya yang dipersamakan dengan itu. 2. Fungsi Bank Umum sebagai Penyalur Kredit

Dana yang berhasil dihimpun bank umum kemudian disalurkan kembali melalui pemberian kredit. Berdasarkan Undang-Undang No. 10 Tahun 1998 tentang perbankan, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan. Pemberian kredit dilakukan oleh bank umum untuk dapat menjamin kelangsungan hidup usahanya sebagai perusahaan yang harus bekerja atas dasar financial.

2.2.3. Jenis-jenis Bank

1. Dilihat dari segi fungsinya, bank terdiri atas:

b. Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. c. Bank Indonesia adalah bank yang kegiatan usahanya bertujuan untuk

mencapai dan memberikan kestabilan nilai mata uang Rupiah. 2. Dilihat dari segi kepemilikannya, bank terdiri atas:

a. Bank milik pemerintah. b. Bank milik swasta nasional. c. Bank milik asing.

d. Bank milik campuran.

3. Dilihat dari segi status, bank terdiri atas:

a. Bank devisa merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

b. Bank non-devisa merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi dalam bentuk mata uang asing.

4. Dilihat dari segi cara menentukan harga, bank terdiri atas: a. Bank yang berdasarkan prinsip konvensional.

2.3. Penilaian Kesehatan Bank Menurut Metode Camel

Penilaian Tingkat Kesehatan Bank mencakup penilaian terhadap faktor-faktor sebagai berikut:

a. Permodalan (capital); b. Kualitas aset (asset quality); c. Manajemen (management); d. Rentabilitas (earning); e. Likuiditas (liquidity); 2.3.1. Permodalan (Capital)

Modal bank merupakan motor penggerak bagi kegiatan usaha bank, sehingga besar kecilnya modal bank sangat berpengaruh terhadap kemampuan bank untuk melaksanakan kegiatan operasinya. Dengan modal sedikit maka kapasitas usaha bank menjadi terbatas mengingat modal merupakan “proxi” dari pada kemampuan bank untuk mengcover risiko risiko usaha yang dihadapi. Bank dengan modal sedikit tentunya akan mengalami kesulitan untuk memiliki kegiatan usaha yang sangat bervariasi atau memiliki risiko tinggi seperti kegiatan derivatif.

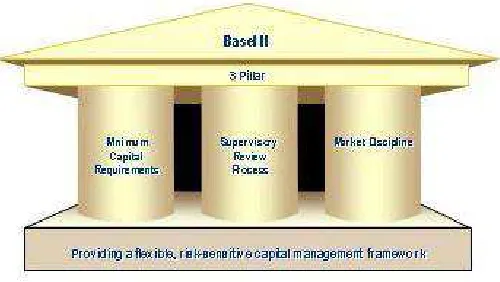

pengawasan. Komite menggunakan pengertian umum untuk mengembangkan pedoman dan standar pengawasan di daerah di mana mereka inginkan. Dalam hal ini, Komite terkenal karena standar internasional untuk kecukupan modal, sedangkan Prinsip Dasar Pengawasan Bank yang Efektif, dan Konkordat pada pengawasan perbankan lintas-perbatasan.

Anggota Komite datang dari Argentina, Australia, Belgia, Brasil, Kanada, Cina, Perancis, Jerman, Hong Kong SAR, India, Indonesia, Italia, Jepang, Korea, Luxembourg, Meksiko, Belanda, Rusia, Arab Saudi, Singapura, Selatan Afrika, Spanyol, Swedia, Swiss, Turki, Inggris dan Amerika Serikat. Ketua Komite kini adalah Bapak Nout Wellink, Presiden Bank Belanda.

Komite mendorong kontak dan kerjasama antara para anggotanya dan otoritas pengawas perbankan lainnya. Hal bersirkulasi untuk supervisor di seluruh dunia kedua aturan dipublikasikan dan tidak dipublikasikan memberikan bimbingan pada hal-hal pengawasan perbankan. Kontak telah diperkuat oleh sebuah Konferensi Internasional Perbankan Pengawas (ICBS) yang berlangsung setiap dua tahun.

Dalam rangka penerapan Basel II, pengawas nasional pemantauan kebutuhan modal untuk memastikan bahwa bank-bank diyurisdiksi mereka mempertahankan basis modal yang solid sepanjang siklus ekonomi. Komite Basel telah membentuk Basel II Group Pemantauan Modal yang akan dari waktu ke waktu berbagi pengalaman nasional dalam pemantauan kebutuhan modal. Kelompok ini diketuai oleh Bapak Klaus Düllmann, Kepala Pengawasan Bank Penelitian di Deutsche Bundesbank (www.wikipedia.com\tentang basel diakses 29 November 2010).

The New Basel Accord atau Basel II sendiri pada Pilar 2 telah menegaskan bahwa jumlah modal bank harus sesuai dengan risiko yang dihadapi oleh bank sehingga memungkinkan bank tersebut untuk mengcover risikonya dengan baik

Modal bank terdiri dari (Loen dan Sonny, 2008: 96) A. Modal inti

a). Modal disetor, yaitu modal yang telah disetor secara efektif oleh pemiliknya.

b). Agio saham yaitu selisih lebih setoran modal yang diterima bank sebagai akibat dari harga saham yang melebihi nominal.

c). Cadangan umum yaitu cadangan yang dibentuk dari penyisihan laba ditahan yang mendapat persetujuan RUPS atau RAT bagi bank yang berbadan hukum koperasi.

d). Cadangan tujuan yaitu bagian laba setelah pajak yang disisihkan untuk tujuan tertentu yang mendapat persetujuan RUPS atau RAT bagi bank yang berbadan hukum koperasi.

e). Laba ditahan yaitu laba bersih yang oleh RUPS diputuskan untuk tidak dibagi.

f). Laba tahun lalu yaitu 50% dari laba bersih tahun-tahun lalu dan belum ditentukan penggunaannya oleh RUPS atau RAT.

g). Laba tahun berjalan yaitu 50% dari laba yang diperoleh dari tahun buku berjalan setelah dikurangi taksiran pajak.

B. Modal pelengkap

a). Cadangan revaluasi aktiva tetap yaitu cadangan yang dibentuk dari selisih perasioan kembali aktiva tetap setelah mendapat persetujuan Direktorat Jenderal Pajak.

b). Cadangan penghapusan aktiva yang diklasifikasikan yaitu cadangan yang dibentuk dengan membebani laba rugi tahun berjalan.

c). Modal kuasi yaitu modal yang didukung oleh instrumen atau warkat yang memiliki sifat seperti modal.

d). Pinjaman subordinasi yaitu pinjaman dari anak perusahaan yang harus memenuhi persyaratan dan mendapat persetujuan dari Bank Indonesia. Aspek permodalan merasio komponen-komponen sebagai berikut (Triandaru dan A. Totok B.S, 2008: 53)

1. Kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku.

2. Komponen permodalan.

3. Tren kedepan atau Proyeksi KPMM.

4. Aktiva produktif yang diklasifikasikan dibandingkan modal bank. 5. Kemampuan bank memelihara kebutuhan penambahan modal yang

berasal dari keuntungan (laba ditahan).

6. Rencana permodalan bank untuk mendukung pertumbuhan usaha. 7. Akses kepada sumber permodalan.

CAR =

ATMR tertimbang

Aktiva

sendiri Modal

/

Ketentuan modal minimum bank yang berlaku di Indonesia mengikuti standar

Bank for International Settelement (BIS). Bank mewajibkan setiap bank umum menyediakan modal minimum sebesar 8% dari Aktiva Tertimbang Menurut Resiko (ATMR).

Penilaian terhadap faktor permodalan sebagaimana dimaksud di atas meliputi penilaian terhadap komponen-komponen sebagai berikut:

a. Kecukupan, komposisi, dan proyeksi (trend ke depan) permodalan serta kemampuan permodalan Bank dalam mengcover aset bermasalah;

b. Kemampuan Bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan, rencana permodalan Bank untuk mendukung pertumbuhan usaha, akses kepada sumber permodalan, dan kinerja keuangan pemegang saham untuk meningkatkan permodalan Bank.

Dengan menggunakan suatu indikator yaitu CAR yang diperoleh dengan membandingkan modal sendiri dengan aktiva tertimbang menurut resiko yang dihitung dari bank yang bersangkutan.

2.3.2. Kualitas Aset (Assets)

a. Kualitas aktiva produktif, konsentrasi eksposur risiko kredit, perkembangan aktiva produktif bermasalah, dan kecukupan penyisihan penghapusan aktiva produktif (PPAP);

b. Kecukupan kebijakan dan prosedur, sistem kaji ulang (review) internal, sistem dokumentasi, dan kinerja penanganan aktiva produktif bermasalah.

Non Performing Loans (NPL) adalah perbandingan antara kualitas aktiva produktif bermasalah (kredit bermasalah) terhadap aktiva produktif. Semakin besar jumlah kredit bermasalah dari seluruh kredit yang diberikan akan dapat menurunkan tingkat laba (Retnadi dan Suprianto, 2006: 8). Kualitas aset adalah kualitas aktiva produktif. Aktiva produktif adalah penanaman dana bank baik dalam rupiah maupun valuta asing dalam bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan termasuk komitmen dan kontijensi pada rekening administrasi (Judisseno, 2002: 135).

Aspek kualitas aset merasio komponen-komponen sebagai berikut (Triandaru dan A.Totok B.S, 2008: 53):

1. Aktiva produktif yang diklasifikasikan dibandingkan total aktiva produktif.

2. Debitor inti kredit di luar pihak terkait dibandingkan dengan total kredit. 3. Perkembangan aktiva produktif bermasalah (non performing asset)

dibandingkan aktiva produktif.

5. Kecukupan kebijakan dan prosedur aktiva produktif. 6. Sistem kaji ulang (review) internal atas aktiva produktif. 7. Kinerja penanganan aktiva produktif bermasalah.

Non Performing Loan (NPL) merupakan salah satu indikator kesehatan kualitas aset bank. Perasioan kualitas aset merupakan perasioan terhadap kondisi aset bank dan kecukupan manajemen resiko kredit. Istilah Non Performing Loan disebut juga kredit bermasalah. Kredit bermasalah adalah kredit yang kategori kolektibiltasnya di luar kolektibilitas kredit lancar dan kredit dalam perhatian khusus. Kredit bermasalah mencakup kredit kurang lancar, diragukan dan macet. Kredit dalam pembahasan ini tidak yang termasuk kredit kepada bank lain.

Faktor-faktor yang menyebabkan terjadinya kredit bermasalah adalah sebagai berikut (Loen dan Ericson, 2008: 107):

1. Faktor eksternal.

a. Keadaan ekonomi secara makro. b. Fluktuasi kurs yang mencolok. c. Peraturan/kebijakan pemerintah. d. Persaingan dalam suatu sektor industri.

e. Persaingan tidak sehat dan budaya korupsi, kolusi dan nepotisme. f. Sistem perpajakan yang menghambat investasi.

b. Kesulitan keuangan. c. Kesalahan dalam produksi.

d. Sengketa antara pemilik dengan direksi perusahaan. 3. Faktor internal bank.

a. Mark up yang dilakukan dengan sengaja. b. Feasibility studi yang direkayasa.

c. Kolusi antara pejabat bank dengan nasabah.

d. Kurang ketatnya monitoring kredit dan supervisi proyek. e. Kurangnya keahlian dalam menganalisis kredit.

f. Surat sakti pemilik bank atau KKN dengan elite politik.

g. Kesalahan dalam memilih sektor industri yang dibiayai dengan fasilitas kredit.

Implikasi bagi bank sebagai akibat dari timbulnya kredit bermasalah tersebut adalah (Loen dan Ericson, 2007: 95):

1. Hilangnya kesempatan untuk memperoleh pendapatan dari kredit yang diberikan sehingga mengurangi perolehan laba.

2. Rasio Kualitas Aktiva Produktif atau Bad Debt Ratio menjadi semakin besar sehingga memperburuk kinerja bank.

3. Bank harus memperbesar cadangan untuk Penyisihan Penghapusan Aktiva Produktif (PPAP) yang diklasifikasikan sesuai ketentuan yang ditetapkan Bank Indonesia.

Indikator kualitas aset yang dipakai adalah rasio aktiva produktif bermasalah dengan aktiva produktif (NPL).

Berdasarkan hasil penetapan peringkat setiap faktor ditetapkan Peringkat Komposit (composite rating). sebagai berikut:

a. Peringkat Komposit 1 (PK-1), mencerminkan bahwa Bank tergolong sangat baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan;

b. Peringkat Komposit 2 (PK-2), mencerminkan bahwa Bank tergolong baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan namun Bank masih memiliki kelemahan-kelemahan minor yang dapat segera diatasi oleh tindakan rutin;

c. Peringkat Komposit 3 (PK-3), mencerminkan bahwa bank tergolong cukup baik namun terdapat beberapa kelemahan yang dapat menyebabkan peringkat kompositnya memburuk apabila bank tidak segera melakukan tindakan korektif;

d. Peringkat Komposit 4 (PK-4), mencerminkan bahwa bank tergolong kurang baik dan sensitif terhadap pengaruh negatif kondisi perekonomian dan industri keuangan atau bank memiliki kelemahan keuangan yang serius atau kombinasi dari kondisi beberapa faktor yang tidak memuaskan, yang apabila

NPL =

produktif Aktiva

bermasalah produktif

aktiva

tidak dilakukan tindakan korektif yang efektif berpotensi mengalami kesulitan yang membahayakan kelangsungan usahanya.

e. Peringkat Komposit 5 (PK-5), mencerminkan bahwa bank tergolong tidak baik dan sangat sensitif terhadap pengaruh negatif kondisi perekonomian dan industri keuangan serta mengalami kesulitan yang membahayakan kelangsungan usahanya.

Proses penetapan Peringkat Komposit dilaksanakan dengan mempertimbangkan unsur judgement yang didasarkan atas materialitas dan signifikansi dari masing-masing faktor.

Metode penilaian tingkat kesehatan bank tersebut di atas kemudian dikenal dengan metode CAMEL.

2.3.3. Kualitas Manajemen (Management)

Penilaian terhadap faktor manajemen meliputi penilaian terhadap komponen-komponen sebagai berikut:

a. Kualitas manajemen umum dan penerapan manajemen risiko;

b. Kepatuhan bank terhadap ketentuan yang berlaku dan komitmen kepada Bank Indonesia dan atau pihak lainnya.

Aspek manajemen diproksikan dengan menggunakan Net Profit Margin.

Pertimbangan rasio ini menunjukkan bagaimana manajemen mengelola sumber-sumber maupun penggunaan atau alokasi dana secara efisien (Riyadi, 1993 dalam

Income

Kualitas manajemen dapat dilihat dari kualitas manusianya dalam bekerja, juga dapat dilihat dari pendidikan serta pengalaman karyawannya dalam menangani berbagai kasus yang terjadi. Unsur-unsur penilaian dalam kualitas manajemen adalah manajemen permodalan, aktiva, umum, rentabilitas dan likuiditas, yang didasarkan pada jawaban dari pertanyaan yang diajukan.

2.3.4. Rentabilitas (Earning)

Penilaian terhadap faktor rentabilitas meliputi penilaian terhadap komponen-komponen sebagai berikut:

a. Pencapaian return on assets (ROA), return on equity (ROE), net interest margin (NIM), dan tingkat efisiensi Bank;

b. Perkembangan laba operasional, diversifikasi pendapatan, penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya, dan prospek laba operasional.

Assets

Penilaian terhadap faktor likuiditas meliputi penilaian terhadap komponen-komponen sebagai berikut:

a. Rasio aktiva/pasiva likuid, potensi maturity mismatch, kondisi Loan to Deposit Ratio (LDR), proyeksi cash flow, dan konsentrasi pendanaan;

b. Kecukupan kebijakan dan pengelolaan likuiditas (assets and liabilities management/ALMA), akses kepada sumber pendanaan, dan stabilitas pendanaan.

Penilaian terhadap faktor sensitivitas terhadap risiko pasar meliputi penilaian terhadap komponen-komponen sebagai berikut:

a. Kemampuan modal Bank dalam mengcover potensi kerugian sebagai akibat fluktuasi (adverse movement) suku bunga dan nilai tukar;

b. Kecukupan penerapan manajemen risiko pasar.

Indikator yang digunakan adalah loan to deposit ratio (LDR) dan reserve requirement atau giro wajib minimum (GWM) serta CL/LTL. LDR diperoleh dengan membandingkan antara seluruh penempatan dan seluruh dana yang berhasil dihimpun ditambah dengan modal sendiri, sedangkan GWM merupakan perbandingan giro

pada Bank Indonesia dengan seluruh dana yang berhasil dihimpun. CL/LTL

merupakan perbandingan kewajiban jangka pendek bank dengan kewajiban jangka panjangnya.

Dalam rangka menetapkan peringkat setiap komponen dilakukan perhitungan dan analisis dengan mempertimbangkan indikator pendukung dan atau pembanding yang relevan.

Berdasarkan hasil penetapan peringkat setiap komponen ditetapkan peringkat setiap faktor.

Proses penetapan peringkat setiap faktor dilaksanakan setelah mempertimbangkan unsur judgement yang didasarkan atas materialitas dan signifikansi dari setiap komponen yang dinilai.

2.4. Tinjauan Penelitian Terdahulu

Berikut daftar penelitian terdahulu terkait dengan CAMEL. Tabel 2.1. Penelitian Terdahulu

Nama Judul Penelitian Variabel Hasil Penelitian

Zainuddin

rasio keuangan capital, assets, management, earning, liquidity signifikan dalam mempengaruhi kinerja keuangan perusahaan perbankan untuk periode 1 tahun ke depan, sedangkan untuk 2 tahun ke depan ditemukan kenyataan rasio keuangan tingkat individu tidak signifikan

Hasil penelitian Rasio CAMEL berbeda secara signifikan bagi bank yang bangkrut dengan bank yang tidak bangkrut

Kesimpulan penelitian ini bahwa kelompok bank swasta nasional non devisa dapat dikatakan merupakan yang paling efisien selama 3 tahun (2001-2003) dalam kurun analisis 8 tahun (1996-2003) dibanding bank-bank lainnya

Kesimpulan penelitian ini tidak terdapat perbedaan signifikan antara kinerja bank devisa dan bank non devisa dilihat dari variabel ROE dan ROA serta terdapat perbedaan kinerja dilihat dari variabel LDR Wahyu

Hasil penelitian adalah pengaruh dari semua variabel yang digunakan dalam penelitian ini sangat besar sekali

Kesimpulan yang diperoleh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM),

Nama Judul Penelitian Variabel Hasil Penelitian

mempunyai pengaruh yang signifikan terhadap pertumbuhan laba perbankan

Hasil penelitian adalah pengaruh dari semua variabel yang digunakan dalam penelitian ini sangat besar sekali

Kesimpulan yang diperoleh tidak terdapat perbedaan kinerja keuangan yang diukur dengan ROA, ROE dan BOPO tapi terdapat perbedaaan kinerja yang diukur dengan LDR dan NPM.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini merupakan penelitian hubungan kausal untuk membuktikan secara empiris pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Return on Aset (ROA), Biaya Operasional/ Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), Giro Wajib Minimum (GWM), Giro Wajib Minimum (GWM), Return on Risk Asset (RORA),

Rasio Hutang Lancar dibanding dengan Hutang Jangka Panjang (CL/LTL) dan Net Interest Margin (NIM) memiliki pengaruh terhadap pertumbuhan laba pada industri perbankan terbuka di Indonesia. Penelitian ini dilakukan dengan cara menguji variabel-variabel penelitian melalui pembentukan model analisis dengan prosedur statistik kemudian diambil intepretasi untuk dijadikan dasar pengambilan kesimpulan.

3.2. Lokasi Penelitian dan Waktu Penelitian

3.3. Populasi dan Sampel

Populasi adalah keseluruhan objek penelitian sebagai sumber data yang memiliki karakteristik tertentu dalam suatu penelitian. Populasi yang digunakan dalam penelitian ini adalah seluruh bank umum yang ada di Indonesia yang berjumlah 147 bank.

Sampel adalah himpunan bagian dari populasi yang menjadi objek sesungguhnya. Sampel dalam penelitian ini diambil dari bank umum konvensional kecuali Bank Pembangunan Daerah (BPD) yang ada di Indonesia.

Pemilihan sampel yang akan diuji dalam penelitian ini menggunakan metode

porposive sampling yaitu metode pemilihan sampel dengan beberapa kriteria tertentu (Sugiyono, 2006: 61). Kriteria yang digunakan adalah sebagai berikut:

a. Bank umum menerbitkan laporan keuangannya selama lima tahun berturut-turut yaitu 2004 – 2009.

b. Laporan keuangan harus mempunyai tahun buku yang berakhir 31 Desember dan telah diaudit.

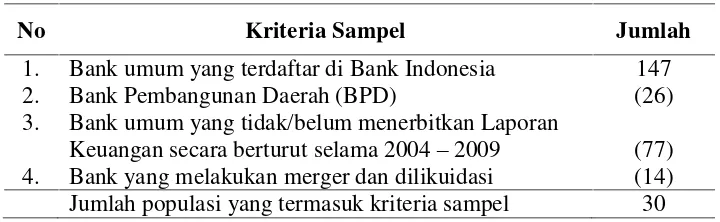

Tabel 3.1. Jumlah Sampel Berdasarkan Karakteristik Sampel

No Kriteria Sampel Jumlah

1. Bank umum yang terdaftar di Bank Indonesia 147

2. Bank Pembangunan Daerah (BPD) (26)

3. Bank umum yang tidak/belum menerbitkan Laporan

Keuangan secara berturut selama 2004 – 2009 (77) 4. Bank yang melakukan merger dan dilikuidasi (14) Jumlah populasi yang termasuk kriteria sampel 30

Berdasarkan karakteristik sampel yang diteliti maka dari 147 bank diperoleh 30 bank yang dianggap menjadi sampel penelitian yaitu:

Tabel 3.2. Daftar Sampel

No Nama Bank

1 PT Bank Arta Niaga Kencana tbk 2 PT Bank Bumiputera Indonesia tbk 3 PT Bank Central Asia tbk

4 PT Bank Danamon tbk

5 PT Bank Internasional Indonesia tbk. 6 PT Bank Lippo tbk

7 PT Bank Mega tbk

8 PT Bank Negara Indonesia tbk 9 PT Bank Niaga tbk

10 PT Bank NISP tbk. 11 PT Bank Permata tbk

12 PT Bank Rakyat Indonesia tbk 13 PT Bank Swadesi tbk

14 PT Bank Mayapada tbk 15 PT Bank Pan Indonesia tbk

16 PT Bank Nusantara Parahyangan tbk 17 PT Bank Eksekutif Internasional tbk 18 PT Bank Victoria Internasional tbk 19 PT Bank Kesawan tbk

No Nama Bank

22 PT Bank Bumi Artha tbk 23 PT Bank Tabungan Negara tbk

24 PT Bank Tabungan Pensiunan Nasional tbk 25 PT Bank Bukopin tbk

26 PT Bank Himpunan Saudara tbk 27 PT Bank Agroniaga tbk

28 PT Bank Windu Kenjtjana tbk 29 PT Bank Mutiara tbk

30 PT Bank Capital Indonesia tbk

Sumber: Bursa Efek Indonesia (20April 2010, dimodifikasi)

3.4. Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan melalui:

a. Pengumpulan data pendukung berupa penelitian terdahulu, laporan dipublikasikan serta pendapat para ahli yang bersumber dari buku teks untuk mendapat gambaran dari masalah yang akan diteliti.

b. Pengumpulan data sekunder berupa mengumpulkan data laporan keuangan tahunan (annual report) tahun 2004 – 2009 dan informasi penting lainnya yang dipublikasikan oleh Bank Indonesia.

3.5. Definisi Operasional Variabel

Berdasarkan pada permasalahan dan hipotesis yang akan diuji, parameter yang akan digunakan dalam penelitian ini adalah sebagai berikut:

a. Variabel Terikat (Dependent Variable)

Variabel Dependen (Variabel terikat) dalam penelitian ini adalah perubahan laba. Nilai perubahan laba yang digunakan adalah perubahan laba relatif dengan alasan angka laba tersebut lebih representatif dibandingkan laba absolut yang dimaksudkan untuk menghindari pengaruh ukuran perusahaan (Machfoedz, 1994). Dasar perhitungan perubahan laba adalah laba bersih setelah pajak (Zainuddin dan Hartono, 1999). Variabel terikat dalam penelitian ini diukur dengan:

Sebelumnya tahun

Laba

sebelumnya tahun

Laba ini

tahun Laba Laba

n

Pertumbuha

b. Variabel Bebas (Independent Variable)

Variabel bebas adalah variabel yang mempengaruhi atau variabel penyebab yang dilambangkan dengan x. Dalam penelitian ini variabel bebas yang digunakan adalah rasio CAMEL pada bank-bank yang terdaftar di Bursa Efek Indonesia yang dijelaskan sebagai berikut:

1. Capital (permodalan)

%

2. Assets Quality (kualitas aktiva produktif)

Indikasi kualitas aset yang dipakai adalah rasio kualitas produktif bermasalah dengan aktiva produktif (NPL) yang diperoleh dengan rumus:

%

Aspek manajemen diproksikan dengan menggunakan Net Profit Margin.

Di mana pertimbangan rasio ini menunjukkan bagaimana manajemen mengelola sumber-sumber maupun pengunaan atau alokasi dana secara efisien. Adapun metode penilaiannya dapat dilakukan dengan cara (Riyadi, 1993 dalam Marlupi, 2006): meningkatkan laba dan efisiensi usaha yang dicapai (Dendawijaya, 2005: 147) Bank yang sehat adalah bank yang diukur secara rentabilitas yang terus meningkat. Metode penilaiannya dapat dilakukan dengan:

%

3. Perbandingan biaya operasi dengan pendapatan operasi (BOPO)

Besarnya nilai BOPO dapat dihitung dengan nilai rumus sebagai berikut:

100%

4. Perbandingan Pendapatan operasi dengan rata-rata aktiva produktif (NIM)

Besarnya nilai NIM dapat dihitung dengan nilai rumus sebagai berikut:

tan 100%

%

3.6.1. Metode Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis di mana data-data yang dikumpulkan dan digolongkan kemudian dianalisis dan diinterpretasikan secara objektif.

3.6.2. Penerapan Model Analisis

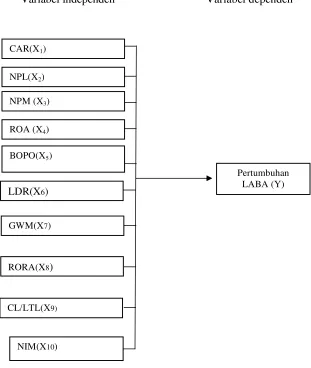

Y= á + b1x1 +b2x2 + b3x3 + b4x4 + b5x5+b6x6+ b7x7 + b8x8+ b9x9+ b10x10 + e

Keterangan:

Y = Kinerja perbankan (pertumbuhan laba)

á = Koefisien konstanta

b = Koefisien regresi variable independent X1 = CAR (Capital Adequacy Ratios) X2 = NPL(Non Performing Loan) X3 = NetProfit Margin

X4 = ROA(Return on Asset)

X5 = BOPO (Biaya Operasional/Pendapatan) X6 = LDR(Loan to Deposit Ratio)

X7 = GWM (Giro Wajib Minimum) X8 = RORA(Return on Risk Asset)

X9 = CL/LTL (Current Liabilities per Long Term Liabilities) X10= NIM (Net Interest Margin)

e = Error

3.7. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, terlebih dahulu dilakukan pengujian mengenai ada tidaknya pelanggaran terhadap asumsi-asumsi klasik. Hasil pengujian hipotesis yang baik adalah pengujian yang tidak melanggar tiga asumsi klasik yang mendasari model regresi linier, ketiga asumsi tersebut adalah sebagai berikut (Gujarati, 2008).

3.7.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel residual memiliki distribusi normal. Untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Analisis grafik dilakukan dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Analisis grafik juga dilakukan dengan melihat normal prabability plot. Distribusi normal akan membentuk garis lurus diagonal dan ploting data residual akan dibandingkan dengan garis diagonal. Uji statistik dilakukan dengan uji Kolmogorov-Smirnov, di mana jika angka signifikansi yang ditunjukan dalam tabel lebih kecil dari alpha 5% maka dikatakan data tidak memenuhi asumsi normalitas, sedangkan sebaliknya jika angka signifikansi di dalam tabel lebih besar dari alpha 5% maka data sudah memenuhi asumsi normalitas (Ghozali: 2006).

3.7.2. Uji Multikolinearitas

Jika suatu model regresi mengandung multikolinearitas maka kesalahan standar estimasi akan cenderung meningkat dengan bertambahnya variabel dependen. Multikolinearitas dapat dideteksi dengan:

1. Nilai diskriminasi yang sangat tinggi dan diakui dengan nilai F test yang sangat tinggi, serta tidak atau hanya sedikit nilai t test yang signifikan.

2. Meregresikan model analisis dan melakukan uji korelasi antar variabel dependen dengan menggunakan Variance Inflating Factor (VIF) dan

Tolerance Value. Batas VIF adalah 10 dan Tolerance Value di mana tolerance value < 0,1 atau VIF >10 akan terjadi multikolinieritas dan bila tolerance value >0,1 atau VIF <10 maka tidak terjadi multikolinieritas (Situmorang, Syafrizal Helmi dkk, 2007).

3.7.3. Uji Autokorelasi