ANALISIS PENGARUH PERKEMBANGAN PASAR MODAL

TERHADAP PERTUMBUHAN EKONOMI

INDONESIA

Oleh

GILMAN PRADANA NUGRAHA H14103024

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

GILMAN PRADANA NUGRAHA. Analisis Pengaruh Perkembangan Pasar Modal Terhadap Pertumbuhan Ekonomi Indonesia (dibimbing oleh NUNUNG NURYARTONO).

Pelaksanaan pembangunan ekonomi suatu negara, terutama negara-negara berkembang atau less-developed countries (LDC) seringkali terbentur oleh ketersediaan modal yang terbatas dan hal ini menjadi salah satu hambatan utama bagi negara-negara tersebut untuk melaksanakan pembangunannya. Tingkat akumulasi kapital yang rendah di negara-negara berkembang mendorong pemerintah negara bersangkutan mencari alternatif pembiayaan pembangunan, salah satunya ialah dengan pengembangan pasar modal. Pasar modal merupakan suatu lembaga keuangan non bank yang bertujuan untuk meningkatkan mobilisasi dana masyarakat dalam usaha mencapai pertumbuhan ekonomi yang lebih tinggi. Selama periode 2005-2007, pasar modal Indonesia khususnya pasar saham mengalami peningkatan yang luar biasa dan IHSG sebagai lead indicator dari pasar saham mencapai rekor tertinggi sepanjang berdirinya bursa saham Indonesia. Penelitian ini bertujuan untuk menganalisis pengaruh indikator-indikator perkembangan pasar modal terhadap pertumbuhan ekonomi Indonesia.

Data yang digunakan dalam penelitian ini adalah data time series bulanan dari Januari tahun 1999 sampai Desember tahun 2006 yang terdiri dari data produk domestik bruto riil, investasi riil, kapitalisasi pasar saham, indeks harga saham gabungan, nilai saham yang diperdagangkan, dan nilai tukar riil. Metode yang digunakan untuk menganalisis data dalam penelitian ini adalah metode analisis Vector Autoregression (VAR) yang dikombinasikan dengan metode Vector Error Correction Model (VECM). Terdapat dua persamaan yang digunakan dalam penelitian ini yaitu persamaan investasi riil dan persamaan pertumbuhan ekonomi. Analisis pengaruh indikator pasar modal terhadap investasi riil dan pertumbuhan ekonomi dapat dilihat berdasarkan hasil signifikansi, hasil impulse response, dan hasil variance decomposition.

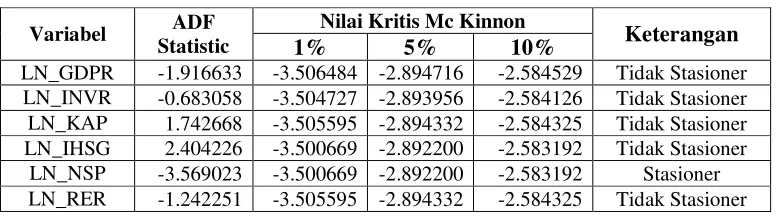

Hasil pengujian akar unit pada level menunjukkan bahwa semua variabel kecuali nilai saham yang diperdagangkan (NSP) belum stasioner pada taraf 1%, 5%, dan 10%. Pengujian akar unit dilanjutkan dengan melakukan uji akar unit pada tingkat first difference dan hasilnya semua data stasioner pada tingkat first difference.

pasar modal terhadap investasi riil cenderung meningkat sampai pada periode 11. Setelah periode tersebut, peran variabel-variabel pasar modal terhadap investasi riil mengalami penurunan pada jangka panjang. Dari hasil Impulse Response Function persamaan investasi, dapat diketahui bahwa inovasi atau guncangan variabel investasi riil, produk domestik bruto riil dan nilai tukar riil memiliki pengaruh yang lebih besar terhadap investasi riil dibandingkan dengan inovasi atau guncangan variabel-variabel pasar modal.

Hasil estimasi persamaan pertumbuhan ekonomi menunjukkan bahwa dalam jangka pendek variabel kapitalisasi pasar saham dan nilai saham yang diperdagangkan berpengaruh signifikan terhadap output riil atau pertumbuhan ekonomi. Sedangkan dalam jangka panjang seluruh variabel pasar modal (kapitalisasi pasar saham, nilai saham yang diperdagangkan, dan indeks harga saham gabungan) signifikan mempengaruhi pertumbuhan ekonomi pada taraf nyata 10%. Sementara hasil Variance Decomposition persamaan pertumbuhan ekonomi memperlihatkan bahwa pengaruh varians variabel-variabel pasar modal (kapitalisasi pasar saham, nilai saham yang diperdagangkan, dan indeks harga saham gabungan) terhadap pertumbuhan ekonomi relatif rendah pada jangka pendek, tetapi pengaruh varians variabel-variabel pasar modal tersebut terhadap pertumbuhan ekonomi mengalami peningkatan secara konsisten, hingga pada jangka panjang varians dari kapitalisasi pasar saham, nilai saham yang diperdagangkan, dan indeks harga saham gabungan dapat mempengaruhi pertumbuhan ekonomi sebesar 10.65%, 3.32%, dan 4.03%.

ANALISIS PENGARUH PERKEMBANGAN PASAR MODAL

TERHADAP PERTUMBUHAN EKONOMI

INDONESIA

Oleh

GILMAN PRADANA NUGRAHA H14103024

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Gilman Pradana Nugraha Nomor Registrasi Pokok : H14103024

Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Pengaruh Perkembangan Pasar Modal Terhadap Pertumbuhan Ekonomi Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Dr. Ir. Nunung Nuryartono, MS. NIP. 132 104 952

Mengetahui,

Ketua Departemen Ilmu Ekonomi

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2007

RIWAYAT HIDUP

Gilman Pradana Nugraha. Dilahirkan di Bogor pada hari Rabu tanggal 14 Agustus 1985 dari pasangan Bapak Soebardja Wiradiredja dan Ibu Ida Farida. Penulis merupakan putra pertama dari lima bersaudara. Penulis menjalani kehidupan yang bahagia dari kecil sampai dewasa di kota kelahirannya, kota Bogor.

Penulis menjalani pendidikan di bangku sekolah dasar dari tahun 1991 sampai dengan tahun 1997 di SDN Pengadilan V Bogor. Selanjutnya meneruskan ke pendidikan lanjutan tingkat pertama dari tahun 1997 sampai tahun 2000 di SLTP N 4 Bogor. Setelah itu, penulis melanjutkan pendidikan menengah umum di SMUN 5 Bogor dan lulus pada tahun 2003.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji hanya untuk Allah SWT, pencipta dan pemelihara alam semesta beserta isinya. Berkat rahman dan rahiim-Nya penulis mendapat kemudahan dan kemampuan dalam setiap langkah penyusunan skripsi ini. Salawat serta salam semoga tercurah kepada Nabi Muhammad SAW yang telah menunjukkan jalan Islam sebagai pedoman hidup. Skripsi ini disusun sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi Manajemen IPB. Adapun judul skripsi ini adalah Analisis Pengaruh Perkembangan Pasar Modal Terhadap Pertumbuhan Ekonomi Indonesia.

Penulis mengucapkan terima kasih kepada berbagai pihak yang telah memberikan bantuan, perhatian, dan dorongan semangat sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Untuk itu, ucapan terima kasih dan penghargaan penulis sampaikan kepada:

1. Dr. Ir. Nunung Nuryartono, MS., selaku dosen pembimbing skripsi yang telah memberikan ilmu dan membimbing penulis dengan sabar dalam proses panjang penyusunan skripsi ini sehingga dapat diselesaikan dengan baik.

2. Dr. Ir. Rina Oktaviani, MS., dan Fifi Diana Thamrin, Msi., selaku dosen penguji utama dan komisi pendidikan, yang telah memberi saran-saran dan ilmu yang bermanfaat.

3. Ibu Sahara, Ibu Tanti Novianti, Mbak Lindawati, serta seluruh civitas Departemen Ilmu Ekonomi atas pengalaman yang berharga selama penulis masih menjadi asisten.

4. Bapak Ary Ginanjar Agustian dan Bapak Antonio Syafi’i yang telah memberikan ilmu-ilmu berharga yang penulis tidak dapatkan selama duduk di bangku kuliah.

6. Kedua orang tua penulis yaitu Bapak Soebardja Wiradiredja dan Ibu Ida Farida atas doa dan dukungannya. Untuk seluruh keluarga penulis yang telah membantu. Terima kasih juga kepada Anggi Destria sekeluarga atas doa dan perhatian besar yang diberikan selama ini.

7. Teman-teman seperjuangan Arie JFAF, Giri, Wawan, Beri, Ratih, Tanti, Rico, Rama, Nur, Dian V, seluruh mahasiswa angkatan 41, 42, dan 43 yang pernah menjadi praktikan penulis dan seluruh teman-teman angkatan 40, 41 dan 42 Ilmu Ekonomi. Teman-teman FOSMA ESQ, HIPOTESA, dan tim KKP Tegal yang banyak memberikan warna dan pengalaman berharga bagi penulis. Penulis menyadari bahwa dalam menyusun skripsi ini masih banyak kekurangan. Dengan kerendahan hati, penulis meminta maaf dan mengharapkan kritik dan saran yang membangun bagi perbaikan skripsi penulis.

Semoga hasil dari skripsi ini dapat memberikan manfaat bagi penulis maupun semua pihak yang membutuhkan.

Wassalamu’alaikum Wr.Wb.

Bogor, Agustus 2007

DAFTAR ISI

Halaman

DAFTAR TABEL... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN... v

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 12

1.3. Tujuan Penelitian... 15

1.4. Kegunaan Penelitian... 15

II. TINJAUAN PUSTAKA 2.1. Teori Investasi ... 16

2.2. Pasar Modal dan Bursa Efek ... 17

2.3. Obligasi dan Saham ………... 20

2.4. Indeks Harga Saham Gabungan ……….. 23

2.5. Pertumbuhan Ekonomi ……….... 24

2.6. Perkembangan Pasar Modal dan Model Solow ……….. 25

2.7. Penelitian Sebelumnya ……… 26

2.8. Kerangka Pemikiran ... 30

2.9. Hipotesis ………. 32

III. METODE PENELITIAN 3.1. Jenis dan Sumber Data ... 34

3.2. Metode Pengolahan dan Analisis Data ... 34

3.2.1 Uji Stasioneritas ... 36

3.2.2 Model Umum Vector Autoregression (VAR) ... 37

3.2.3 Penentuan Lag Optimal ... 38

3.2.4 Uji Kointegrasi ... 38

3.2.5 Vector Error Correction Model (VECM) ... 39

3.2.6 Innovation Accounting ... 39

3.2.7 The Cholensky Decomposition ... 41

ANALISIS PENGARUH PERKEMBANGAN PASAR MODAL

TERHADAP PERTUMBUHAN EKONOMI

INDONESIA

Oleh

GILMAN PRADANA NUGRAHA H14103024

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

GILMAN PRADANA NUGRAHA. Analisis Pengaruh Perkembangan Pasar Modal Terhadap Pertumbuhan Ekonomi Indonesia (dibimbing oleh NUNUNG NURYARTONO).

Pelaksanaan pembangunan ekonomi suatu negara, terutama negara-negara berkembang atau less-developed countries (LDC) seringkali terbentur oleh ketersediaan modal yang terbatas dan hal ini menjadi salah satu hambatan utama bagi negara-negara tersebut untuk melaksanakan pembangunannya. Tingkat akumulasi kapital yang rendah di negara-negara berkembang mendorong pemerintah negara bersangkutan mencari alternatif pembiayaan pembangunan, salah satunya ialah dengan pengembangan pasar modal. Pasar modal merupakan suatu lembaga keuangan non bank yang bertujuan untuk meningkatkan mobilisasi dana masyarakat dalam usaha mencapai pertumbuhan ekonomi yang lebih tinggi. Selama periode 2005-2007, pasar modal Indonesia khususnya pasar saham mengalami peningkatan yang luar biasa dan IHSG sebagai lead indicator dari pasar saham mencapai rekor tertinggi sepanjang berdirinya bursa saham Indonesia. Penelitian ini bertujuan untuk menganalisis pengaruh indikator-indikator perkembangan pasar modal terhadap pertumbuhan ekonomi Indonesia.

Data yang digunakan dalam penelitian ini adalah data time series bulanan dari Januari tahun 1999 sampai Desember tahun 2006 yang terdiri dari data produk domestik bruto riil, investasi riil, kapitalisasi pasar saham, indeks harga saham gabungan, nilai saham yang diperdagangkan, dan nilai tukar riil. Metode yang digunakan untuk menganalisis data dalam penelitian ini adalah metode analisis Vector Autoregression (VAR) yang dikombinasikan dengan metode Vector Error Correction Model (VECM). Terdapat dua persamaan yang digunakan dalam penelitian ini yaitu persamaan investasi riil dan persamaan pertumbuhan ekonomi. Analisis pengaruh indikator pasar modal terhadap investasi riil dan pertumbuhan ekonomi dapat dilihat berdasarkan hasil signifikansi, hasil impulse response, dan hasil variance decomposition.

Hasil pengujian akar unit pada level menunjukkan bahwa semua variabel kecuali nilai saham yang diperdagangkan (NSP) belum stasioner pada taraf 1%, 5%, dan 10%. Pengujian akar unit dilanjutkan dengan melakukan uji akar unit pada tingkat first difference dan hasilnya semua data stasioner pada tingkat first difference.

pasar modal terhadap investasi riil cenderung meningkat sampai pada periode 11. Setelah periode tersebut, peran variabel-variabel pasar modal terhadap investasi riil mengalami penurunan pada jangka panjang. Dari hasil Impulse Response Function persamaan investasi, dapat diketahui bahwa inovasi atau guncangan variabel investasi riil, produk domestik bruto riil dan nilai tukar riil memiliki pengaruh yang lebih besar terhadap investasi riil dibandingkan dengan inovasi atau guncangan variabel-variabel pasar modal.

Hasil estimasi persamaan pertumbuhan ekonomi menunjukkan bahwa dalam jangka pendek variabel kapitalisasi pasar saham dan nilai saham yang diperdagangkan berpengaruh signifikan terhadap output riil atau pertumbuhan ekonomi. Sedangkan dalam jangka panjang seluruh variabel pasar modal (kapitalisasi pasar saham, nilai saham yang diperdagangkan, dan indeks harga saham gabungan) signifikan mempengaruhi pertumbuhan ekonomi pada taraf nyata 10%. Sementara hasil Variance Decomposition persamaan pertumbuhan ekonomi memperlihatkan bahwa pengaruh varians variabel-variabel pasar modal (kapitalisasi pasar saham, nilai saham yang diperdagangkan, dan indeks harga saham gabungan) terhadap pertumbuhan ekonomi relatif rendah pada jangka pendek, tetapi pengaruh varians variabel-variabel pasar modal tersebut terhadap pertumbuhan ekonomi mengalami peningkatan secara konsisten, hingga pada jangka panjang varians dari kapitalisasi pasar saham, nilai saham yang diperdagangkan, dan indeks harga saham gabungan dapat mempengaruhi pertumbuhan ekonomi sebesar 10.65%, 3.32%, dan 4.03%.

ANALISIS PENGARUH PERKEMBANGAN PASAR MODAL

TERHADAP PERTUMBUHAN EKONOMI

INDONESIA

Oleh

GILMAN PRADANA NUGRAHA H14103024

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Gilman Pradana Nugraha Nomor Registrasi Pokok : H14103024

Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Pengaruh Perkembangan Pasar Modal Terhadap Pertumbuhan Ekonomi Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Dr. Ir. Nunung Nuryartono, MS. NIP. 132 104 952

Mengetahui,

Ketua Departemen Ilmu Ekonomi

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2007

RIWAYAT HIDUP

Gilman Pradana Nugraha. Dilahirkan di Bogor pada hari Rabu tanggal 14 Agustus 1985 dari pasangan Bapak Soebardja Wiradiredja dan Ibu Ida Farida. Penulis merupakan putra pertama dari lima bersaudara. Penulis menjalani kehidupan yang bahagia dari kecil sampai dewasa di kota kelahirannya, kota Bogor.

Penulis menjalani pendidikan di bangku sekolah dasar dari tahun 1991 sampai dengan tahun 1997 di SDN Pengadilan V Bogor. Selanjutnya meneruskan ke pendidikan lanjutan tingkat pertama dari tahun 1997 sampai tahun 2000 di SLTP N 4 Bogor. Setelah itu, penulis melanjutkan pendidikan menengah umum di SMUN 5 Bogor dan lulus pada tahun 2003.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji hanya untuk Allah SWT, pencipta dan pemelihara alam semesta beserta isinya. Berkat rahman dan rahiim-Nya penulis mendapat kemudahan dan kemampuan dalam setiap langkah penyusunan skripsi ini. Salawat serta salam semoga tercurah kepada Nabi Muhammad SAW yang telah menunjukkan jalan Islam sebagai pedoman hidup. Skripsi ini disusun sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi Manajemen IPB. Adapun judul skripsi ini adalah Analisis Pengaruh Perkembangan Pasar Modal Terhadap Pertumbuhan Ekonomi Indonesia.

Penulis mengucapkan terima kasih kepada berbagai pihak yang telah memberikan bantuan, perhatian, dan dorongan semangat sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Untuk itu, ucapan terima kasih dan penghargaan penulis sampaikan kepada:

1. Dr. Ir. Nunung Nuryartono, MS., selaku dosen pembimbing skripsi yang telah memberikan ilmu dan membimbing penulis dengan sabar dalam proses panjang penyusunan skripsi ini sehingga dapat diselesaikan dengan baik.

2. Dr. Ir. Rina Oktaviani, MS., dan Fifi Diana Thamrin, Msi., selaku dosen penguji utama dan komisi pendidikan, yang telah memberi saran-saran dan ilmu yang bermanfaat.

3. Ibu Sahara, Ibu Tanti Novianti, Mbak Lindawati, serta seluruh civitas Departemen Ilmu Ekonomi atas pengalaman yang berharga selama penulis masih menjadi asisten.

4. Bapak Ary Ginanjar Agustian dan Bapak Antonio Syafi’i yang telah memberikan ilmu-ilmu berharga yang penulis tidak dapatkan selama duduk di bangku kuliah.

6. Kedua orang tua penulis yaitu Bapak Soebardja Wiradiredja dan Ibu Ida Farida atas doa dan dukungannya. Untuk seluruh keluarga penulis yang telah membantu. Terima kasih juga kepada Anggi Destria sekeluarga atas doa dan perhatian besar yang diberikan selama ini.

7. Teman-teman seperjuangan Arie JFAF, Giri, Wawan, Beri, Ratih, Tanti, Rico, Rama, Nur, Dian V, seluruh mahasiswa angkatan 41, 42, dan 43 yang pernah menjadi praktikan penulis dan seluruh teman-teman angkatan 40, 41 dan 42 Ilmu Ekonomi. Teman-teman FOSMA ESQ, HIPOTESA, dan tim KKP Tegal yang banyak memberikan warna dan pengalaman berharga bagi penulis. Penulis menyadari bahwa dalam menyusun skripsi ini masih banyak kekurangan. Dengan kerendahan hati, penulis meminta maaf dan mengharapkan kritik dan saran yang membangun bagi perbaikan skripsi penulis.

Semoga hasil dari skripsi ini dapat memberikan manfaat bagi penulis maupun semua pihak yang membutuhkan.

Wassalamu’alaikum Wr.Wb.

Bogor, Agustus 2007

DAFTAR ISI

Halaman

DAFTAR TABEL... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN... v

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 12

1.3. Tujuan Penelitian... 15

1.4. Kegunaan Penelitian... 15

II. TINJAUAN PUSTAKA 2.1. Teori Investasi ... 16

2.2. Pasar Modal dan Bursa Efek ... 17

2.3. Obligasi dan Saham ………... 20

2.4. Indeks Harga Saham Gabungan ……….. 23

2.5. Pertumbuhan Ekonomi ……….... 24

2.6. Perkembangan Pasar Modal dan Model Solow ……….. 25

2.7. Penelitian Sebelumnya ……… 26

2.8. Kerangka Pemikiran ... 30

2.9. Hipotesis ………. 32

III. METODE PENELITIAN 3.1. Jenis dan Sumber Data ... 34

3.2. Metode Pengolahan dan Analisis Data ... 34

3.2.1 Uji Stasioneritas ... 36

3.2.2 Model Umum Vector Autoregression (VAR) ... 37

3.2.3 Penentuan Lag Optimal ... 38

3.2.4 Uji Kointegrasi ... 38

3.2.5 Vector Error Correction Model (VECM) ... 39

3.2.6 Innovation Accounting ... 39

3.2.7 The Cholensky Decomposition ... 41

IV. HASIL DAN PEMBAHASAN

4.1. Hasil Estimasi VAR .. ... 44

4.1.1. Unit Root Test (Pengujian Akar-Akar Unit) ... 44

4.1.2. Penentuan Lag Optimum Menggunakan Schwarz Information Criteria ………. 45

4.1.3. Kointegrasi ………. 46

4.2. Pengaruh Indikator Pasar Modal terhadap Pembentukan Investasi Riil ……….. 47

4.2.1. Hubungan Indikator Pasar Modal terhadap Investasi Riil pada Jangka Pendek... 48

4.2.2. Hubungan Indikator Pasar Modal terhadap Investasi Riil pada Jangka Panjang ... ... 53

4.2.3. Pengaruh Indikator Pasar Modal terhadap Investasi Riil (Analisis Variance Decomposition dan Impulse Response Function) ... 56

4.3. Pengaruh Indikator Pasar Modal terhadap Pertumbuhan Ekonomi Indonesia ……… 63

4.3.1. Hubungan Indikator Pasar Modal terhadap Pertumbuhan Ekonomi pada Jangka Pendek... ... 64

4.3.2. Hubungan Indikator Pasar Modal terhadap Pertumbuhan Ekonomi pada Jangka Panjang ... ... 69

4.3.3. Pengaruh Indikator Pasar Modal terhadap Pertumbuhan Ekonomi (Analisis Variance Decomposition dan Impulse Response Function) ... 72

V. KESIMPULAN DAN SARAN... 79

5.1. Kesimpulan ... 79

5.2. Saran ... 80

DAFTAR PUSTAKA ... 82

DAFTAR TABEL

Nomor Halaman

1.1. Perbandingan Regional Sektor Keuangan... 10 3.1. Data, Satuan, Simbol dan Sumber Data ... 34 4.1. Hasil Pengujian Akar Unit pada Level... 44 4.2. Hasil Pengujian Akar Unit Pada First Difference... 45 4.3. Perhitungan Schwarz Information Criteria... 46 4.4. Johansen Cointegration Test... 47 4.5. Hasil Estimasi VECM Persamaan Investasi Riil ... 48 4.6. Hasil Variance Decomposition (%) Persamaan Investasi Riil... 59 4.7. Hasil Estimasi VECM Persamaan Pertumbuhan Ekonomi... 63 4.8. Perbandingan Kepemilikan Saham (2005-2007) ... 70 4.9. Hasil Variance Decomposition (%) Persamaan

DAFTAR GAMBAR

Nomor Halaman

1.1. Rasio Tabungan dan Investasi Indonesia terhadap

Gross Domestik Product (GDP) ... 2 1.2. Perkembangan Produk Domestik Bruto Riil Indonesia ... 3 1.3. Perbandingan Total Tabungan, Total Kredit, dan

Total Kredit Investasi pada Perbankan Nasional ... 6 1.4. Indeks Harga Saham Gabungan (1999-2006)... 11 1.5. Perkembangan Kapitalisasi Pasar Saham dan Nilai Saham

yang Diperdagangkan ... 12 2.1 Model Solow ... 26 2.2. Kerangka Pemikiran Penelitian... 30 4.1. Perubahan Jumlah Emiten, Jumlah Saham yang Ditawarkan,

dan Perubahan Harga Saham 1999-2006 (dalam persentase)

... 51

4.2. Grafik Impulse Response Function (Persamaan Investasi Riil)... 62 4.2. Grafik Impulse Response Function

DAFTAR LAMPIRAN

Nomor Halaman

1. Data Penelitian ... 86 2. Uji Stasioneritas pada Level ... 88 3. Uji Stasioneritas pada First Difference ... 91 4. Korelasi Matriks ... 95 5. Uji Stabilitas VAR ... .... 95 6. Uji Lag Optimal ... 96 7. Uji Kointegrasi 1 ... . 96 8. Uji Kointegrasi 2 ... 97 9. Hasil Estimasi VECM (Persamaan Investasi Riil) ... 101 10. Variance Decomposition VECM (Persamaan Investasi Riil) ... 103 11. Impulse Response Function VECM (Persamaan Investasi Riil) ... 110 12. Hasil Estimasi VECM (Persamaan Pertumbuhan Ekonomi) ... . 110 13. Variance Decomposition VECM

(Persamaan Pertumbuhan Ekonomi) ... 112 14. Impulse Response Function VECM

I. PENDAHULUAN

1.1. Latar Belakang

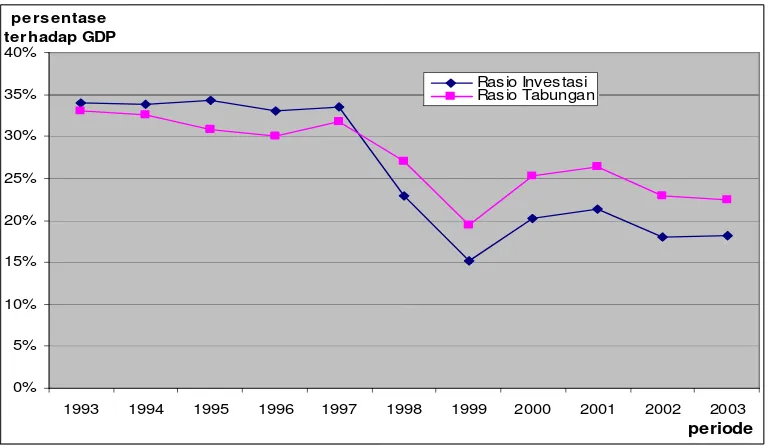

Pelaksanaan pembangunan ekonomi suatu negara, terutama negara-negara berkembang atau less-developed countries (LDC) seringkali terbentur oleh ketersediaan modal yang terbatas dan hal ini menjadi salah satu hambatan utama bagi negara-negara tersebut untuk melaksanakan pembangunannya. Umumnya negara berkembang memiliki tingkat pendapatan dan tabungan yang rendah. Tabungan yang rendah tersebut tentu akan berdampak terhadap rendahnya dana yang disediakan untuk investasi sehingga menghasilkan tingkat akumulasi kapital yang rendah, hal ini menyebabkan tingkat pendapatan nasional di negara tersebut juga menjadi rendah. Fenomena tersebut menurut Irawan dan Suparmoko (1999) disebut lingkaran yang tak berujung pangkal atau vicious circle.

0% 5% 10% 15% 20% 25% 30% 35% 40%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

periode

persentase terhadap GDP

Rasio Investasi Rasio Tabungan

Sumber : Badan Pusat Statistik, estimasi oleh Bank Dunia (2003)

Gambar 1.1. Rasio Tabungan dan Investasi Indonesia terhadap Gross Domestic Product (GDP) (Berdasarkan tahun dasar 1993)

meningkat, yang pada awalnya 3 persen dari 1,6 triliun USD total nilai saham dunia pada tahun 1985 menjadi 17 persen dari 9,6 triliun USD nilai seluruh saham dunia yang ditransaksikan pada tahun 1994. Keadaan ini menunjukkan tingkat pertumbuhan pasar modal dunia khususnya di negara berkembang yang sangat pesat. Pasar modal merupakan salah satu instansi yang bertujuan dan bisa juga menjadi salah satu usaha untuk mendemokrasikan ekonomi Indonesia.

Perubahan produk domesik bruto riil yang mencerminkan pertumbuhan ekonomi Indonesia mengalami kenaikan secara bertahap dan mulai menunjukkan tanda-tanda pemulihan dalam struktur perekonomian Indonesia khususnya sektor finansial setelah sebelumnya dihantam krisis ekonomi yang berawal dari krisis finansial yang menjalar menjadi krisis multidimensi dan memporakporandakan fundamental ekonomi bangsa pada tahun 1997-1998. Perkembangan Produk Domestik Riil Indonesia pascakrisis dapat dilihat pada Gambar 1.2.

0 50000 100000 150000 200000 250000 300000 350000 400000 450000 500000

1999 2000 2001 2002 2003 2004 2005 2006

Periode miliar Rp

Sumber : Bank Indonesia, Statistik Ekonomi Keuangan Indonesia (1999-2006) Gambar 1.2. Perkembangan Produk Domestik Bruto Riil Indonesia

(Berdasarkan tahun dasar 2000)

telekomunikasi dan perkembangan kapital membuat suatu perubahan besar dalam struktur perekonomian dunia yang bergerak ke arah internalisasi sistem perekonomian dunia termasuk sistem keuangannya. Kegiatan pasar modal merupakan kegiatan swasta yang mencari jalan keluar dalam menghadapi masalah-masalah pembiayaan usahanya. Politik ekonomi harus selalu diarahkan pada keadilan ekonomi, adil dan layak apabila masyarakat juga diberi kesempatan untuk ikut memiliki perusahaan dan industri melalui pasar modal.

Pembangunan nasional memerlukan dana yang tidak sedikit. Dana yang diperlukan itu harus bertolak pada sumber-sumber dalam negeri untuk menunjukkan kemandirian suatu negara, sedangkan dana yang berasal dari luar negeri hanyalah sebagai pelengkap saja. Sumber dana dari dalam negeri berasal dari tabungan pemerintah maupun tabungan masyarakat. Sektor keuangan yang terdiversifikasi dengan baik merupakan kunci untuk mendukung tujuan pembangunan yang telah diuraikan oleh pemerintah Indonesia, yaitu peningkatan pertumbuhan ekonomi, penciptaan lapangan kerja yang lebih luas, dan perbaikan taraf hidup bagi rakyat Indonesia. Bank dan LKNB (Lembaga Keuangan Non Bank) merupakan kunci pokok untuk mencapai sistem keuangan yang sehat dan stabil, saling melengkapi dan menawarkan sinergi bagi stabilitas perekonomian Indonesia.

pembangunan diharapkan semakin membesar dalam pembangunan ekonomi sementara peran pemerintah hanyalah sebagai regulator. Tujuan utama pasar modal ialah sebagai sarana pembentukan modal dan akumulasi dana bagi pembiayaan pembangunan. Pasar modal merupakan salah satu sumber bagi pembangunan nasional selain tabungan pemerintah, kredit perbankan, penanaman modal asing (PMA), penanaman modal dalam negeri (PMDN), dan bantuan luar negeri.

pasar modal tersebut dilatarbelakangi atas pertimbangan bahwa pasar modal ialah salah satu cara atau alat yang dapat dipergunakan untuk meningkatkan taraf hidup bangsa.

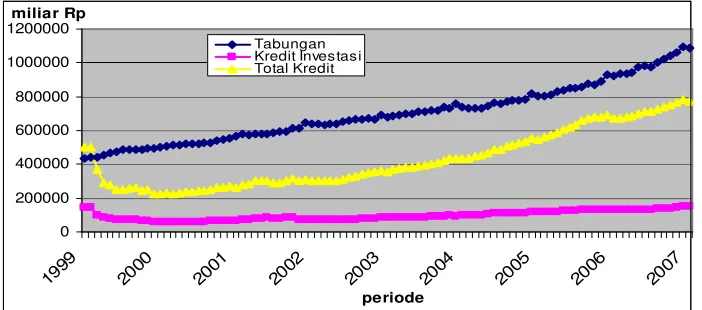

Dunia perbankan pascakrisis jelas belum memiliki dampak yang besar terhadap perluasan investasi dan proses pembangunan pascakrisis tahun 1997 selain hanya menghabiskan 50 persen dari PDB untuk proses rekapitalisasi perbankan yang mengalami collapse. Selain itu ekspansi kredit investasi yang diberikan perbankan bagi dunia usaha tergolong lebih kecil dibandingkan masa sebelum krisis. Perbandingan total tabungan yang terhimpun pada perbankan, besarnya kredit investasi perbankan, dan total kredit yang diberikan oleh perbankan menunjukkan bahwa meskipun total kredit yang disalurkan meningkat setelah masa krisis dan rekapitalisasi perbankan, jumlah kredit untuk investasi cenderung tetap dan tidak mengalami perubahan yang berarti. Hal tersebut dapat dilihat pada Gambar 1.3.

0 200000 400000 600000 800000 1000000 1200000

1999 2000 2001 2002 2003 2004 2005 2006 2007

periode miliar Rp

Tabungan Kredit Investasi Total Kredit

[image:30.612.134.485.446.601.2]Sumber : Bank Indonesia (1999-2006)

Gambar 1.3. Perbandingan Total Tabungan, Total Kredit, dan Total Kredit Investasi pada Perbankan Nasional (1999-2006)

pulihnya fundamental ekonomi dan ketidakpastian juga menjadi pertimbangan utama perbankan dalam memberikan kreditnya untuk investasi. Keadaan ini membuat korporasi sulit untuk mendapatkan kredit perbankan untuk mengembangkan usahanya sehingga usaha untuk mempercepat proses pembangunan terhambat. Untuk itu diperlukan suatu pembangunan peran lembaga keuangan non bank seperti pasar modal untuk mengatasi kebuntuan investasi.

Menciptakan iklim yang sehat bagi dunia usaha mempunyai korelasi yang sangat luas terhadap pemerataan pendapatan, lapangan kerja, produktivitas nasional yang meningkatkan perluasan usaha baru untuk mengolah sendiri sumber-sumber kekayaan alam yang akan memperkokoh struktur ekonomi secara nasional dan mandiri. Pasar modal atau bursa saham Indonesia adalah suatu sumber potensi untuk pengembangan dunia usaha nasional. Pasar modal di dalam situasi dunia usaha yang berkembang baik mampu memobilisasi dana dan berperan dalam mendistribusikan kekayaan melalui mekanisme yang mampu berkembang dengan melipatgandakan transaksi jual beli saham atau obligasi di pusat maupun daerah. Pasar modal akan memberikan perusahaan suatu insentif kapital untuk mengembangkan perusahaannya yang dapat menyerap tenaga kerja dalam jumlah yang relatif besar sehingga tingkat pengangguran dapat ditekan dan bermuara pada pertumbuhan ekonomi yang lebih tinggi dan tingkat kesejahteraan yang lebih baik.

pembangunan nasional. Masalah tersebut jelas menyangkut satu hal penting yang juga dihadapi oleh para pengusaha dalam rangka meningkatkan dan mengembangkan usahanya. Hampir 80 persen sistem keuangan di Indonesia didominasi oleh sistem perbankan. Kehancuran perbankan pada periode krisis ekonomi tahun 1997 yang disebabkan rush (pengambilan dana secara besar-besaran) dan tingginya NPL (non performing loan), menunjukkan bahwa perlunya mengembangkan pasar modal dan sistem keuangan non bank lainnya untuk menghindari resiko yang sama pada saat periode krisis. Dengan adanya pasar modal minimal ekspansi kredit dapat diperkecil, sebab perusahaan yang memerlukan dana dapat mencarinya melalui penjualan saham atau pengeluaran obligasi. Sedang untuk masyarakat, daya tarik dan manfaat yang diperoleh ialah upaya untuk menambah nilai uang. Oleh karenanya pasar modal di Indonesia merupakan salah satu sumber pembangunan di samping sumber-sumber lain seperti tabungan pemerintah, kredit perbankan, PMA, PMDN, bantuan luar negeri dan reinvestasi dalam perusahaan.

kesejahteraan pemegang saham. Hal ini mengindikasikan pula bahwa keuntungan dari perusahaan-perusahaan mempunyai dampak bagi pertumbuhan ekonomi. Kehadiran pasar saham di Indonesia harus dapat didayagunakan untuk memberikan manfaat bagi pemerintah, perusahaan, dan masyarakat. Bagi pemerintah dampak positifnya ialah pemupukan modal dalam negeri, memperkecil kemungkinan pelarian modal ke luar negeri dan disamping itu bermanfaat pula dalam hubungan dengan perbankan dalam mengendalikan ekspansi kredit yang selalu meningkat.

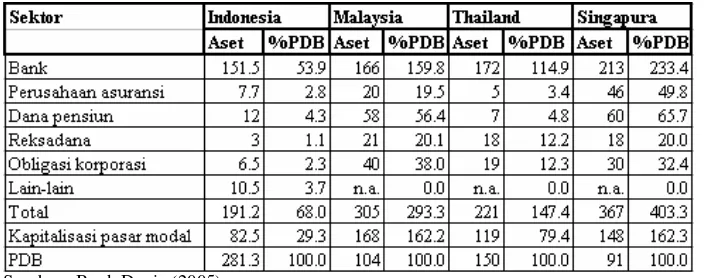

2005 dibandingkan negara-negara lain di Asia Tenggara seperti Malaysia, Thailand, dan Singapura. Perbandingan regional sektor keuangan beberapa negara di Asia Tenggara tersebut dapat dilihat pada Tabel 1.1.

Tabel 1.1. Perbandingan Regional Sektor Keuangan

Sumber : Bank Dunia (2005)

Salah satu penyebab rendahnya kapitalisasi pasar tersebut adalah hancurnya bursa saham di Thailand menyebabkan contagion effect (dampak yang menjalar) pada bursa saham regional termasuk Indonesia sehingga terjadi aksi penjualan saham besar-besaran oleh investor asing sehingga berakibat pada penurunan harga saham secara drastis dan banyak perusahaan yang mengalami delisting dari bursa saham karena mengalami kebangkrutan. Tingginya capital outflow (pelarian modal dari dalam negeri) dari pasar saham menjadi awal krisis nilai tukar dan menyebabkan krisis ekonomi berkepanjangan di Indonesia

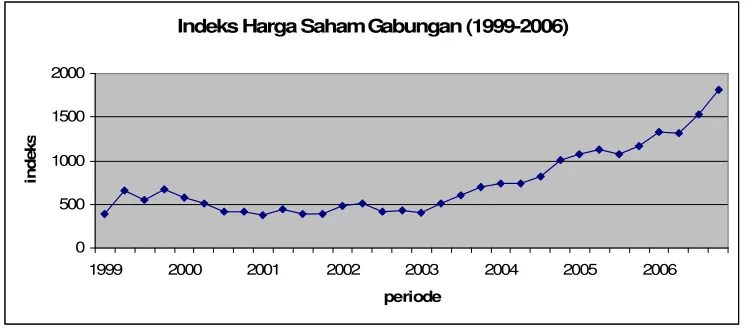

sebesar 1 miliar USD membawa dampak positif tersendiri bagi pasar saham. Perubahan indeks harga saham pascakrisis dapat dilihat pada Gambar 1.4.

Indeks Harga Saham Gabungan (1999-2006)

0 500 1000 1500 2000

1999 2000 2001 2002 2003 2004 2005 2006

periode

in

d

e

k

s

s

[image:35.612.133.509.134.298.2]Sumber : Bursa Efek Jakarta

Gambar 1.4. Indeks Harga Saham Gabungan (1999-2006)

Dari Gambar 1.4, diketahui bahwa setelah periode krisis, IHSG sebagai lead indicator dari pasar saham mengalami tren naik sampai menembus level 1000 pada akhir periode 2004 bahkan menembus level 2000 pada kuartal pertama tahun 2007, yang merupakan rekor baru bagi Bursa Efek Jakarta. Peningkatan indeks harga saham tersebut mengindikasikan kepercayaan investor asing dan domestik yang meningkat terhadap kinerja perekonomian Indonesia dan merupakan efek dari pertumbuhan ekonomi tinggi yang dialami China dan India dalam beberapa tahun terakhir yang berpengaruh pada derasnya aliran dana internasional masuk ke kawasan Asia khususnya Asia Timur dan Asia Tenggara.

dan keamanan seperti isu terorisme yang mengguncang Amerika Serikat yang menimbulkan dampak negatif terhadap perekonomian di negara-negara berkembang seperti Indonesia. Tetapi setelah masa tersebut, kapitalisasi mengalami peningkatan yang kontinu hingga mencapai lebih dari 2000 triliun rupiah pada pertengahan tahun 2007, yang berarti ukuran pasar saham Indonesia mengalami peningkatan yang luar biasa.

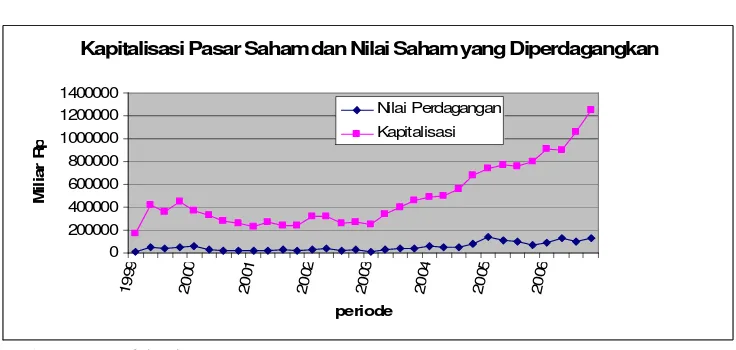

Likuiditas pasar saham pun mengalami peningkatan setelah tahun 2003 yang terlihat dari perbandingan nilai saham yang diperdagangkan dengan kapitalisasi pasar saham. Walaupun terjadi peningkatan, likuiditas dan volatilitas pasar saham Indonesia masih tergolong rendah bila dibandingkan pasar atau bursa saham lainnya. Hal tersebut dapat dilihat pada Gambar 1.5.

Kapitalisasi Pasar Saham dan Nilai Saham yang Diperdagangkan

0 200000 400000 600000 800000 1000000 1200000 1400000 19 99 20 00 20 01 20 02 20 03 20 04 20 05 20 06 periode M il ia r R p p Nilai Perdagangan Kapitalisasi

[image:36.612.134.502.356.531.2]Sumber : Bursa Efek Jakarta

Gambar 1.5. Perkembangan Kapitalisasi Pasar Saham dan Nilai Saham yang Diperdagangkan

1.2. Perumusan Masalah

pasang surut menunjukkan bahwa aktivitas bisnis di pasar modal memiliki keterkaitan erat dengan irama ekonomi makro. Dalam kegiatan ekonomi makro terkandung aspek produksi, pendapatan, pengeluaran, anggaran nasional, jumlah uang beredar dan neraca pembayaran. Perkembangan pasar modal di Indonesia akan membawa pada stabilitas aspek-aspek ekonomi makro.

pasar modal sangat diperlukan dalam mendorong pertumbuhan ekonomi. Peran pemerintah sebagai regulator juga sangat diperlukan untuk menunjang terselenggaranya pasar modal yang atraktif, modern, dan berkontribusi besar bagi peningkatan fundamental ekonomi bangsa.

Perkembangan pasar modal dapat menambah ketersediaan modal bagi dunia usaha, tetapi dalam beberapa periode terakhir terlihat secara kasat mata bahwa meningkatnya aktivitas pada sektor finansial khususnya pasar modal belum mampu mendorong sektor riil untuk ikut meningkat. Bahkan sektor riil semakin terpuruk ditengah boomingnya sektor finansial. Terlihat hubungan yang semakin terpisah antara sektor riil yang merupakan fundamental ekonomi bangsa dengan sektor finansial sebagai penyedia jasa keuangan untuk sektor riil. Perkembangan sektor finansial khususnya pasar modal yang cenderung pesat memang diikuti dengan pertumbuhan ekonomi yang juga meningkat akan tetapi apabila dilihat kualitasnya, pertumbuhan ekonomi yang meningkat tersebut lebih dari 60 persen didominasi oleh aktivitas konsumsi bukan aktivitas investasi yang merupakan aktivitas turunan dari pasar modal. Sehingga pertumbuhan ekonomi Indonesia dapat dikatakan masih memiliki horizon jangka pendek.

Berdasarkan uraian diatas terdapat beberapa permasalahan yang menarik untuk dikaji lebih lanjut, diantaranya :

1. Bagaimana pengaruh perkembangan pasar modal terhadap investasi riil di Indonesia?

1.3. Tujuan

Berdasarkan latar belakang dan perumusan masalah, maka tujuan dari penelitian ini adalah sebagai berikut :

1. Menganalisis pengaruh perkembangan pasar modal terhadap investasi riil di Indonesia.

2. Menganalisis pengaruh perkembangan pasar modal terhadap pertumbuhan ekonomi Indonesia.

1.4. Kegunaan

II. TINJAUAN PUSTAKA

2.1. Teori Investasi

2.2. Pasar Modal dan Bursa Efek

Pasar modal adalah suatu bidang usaha perdagangan surat-surat berharga seperti saham, sertifikat saham dan obligasi (efek-efek). Motif utama dari pasar modal tersebut adalah masalah kebutuhan modal bagi perusahaan yang ingin lebih memajukan usahanya dengan menjual sahamnya kepada pemilik dana, investor, baik perorangan maupun lembaga usaha.

Wai dan Patrick dalam Departemen Penerangan (1984) dengan sebuah paper IMF yang berjudul “Such or Bond Investment and Capital Markets on Less Developed Countries” menjelaskan beberapa pengertian pasar modal, yaitu : 1. Definisi luas

Pasar modal ialah kebutuhan sistem keuangan yang terorganisir, termasuk bank-bank komersil dan semua perantara di bidang keuangan, serta surat-surat kertas berharga atau klaim, jangka panjang dan pendek, primer dan yang tidak langsung.

2. Definisi dalam arti menengah

Pasar modal ialah semua pasar yang terorganisir dan lembaga-lembaga yang memperdagangkan warkat-warkat kredit (biasanya berjangka lebih dari 1 tahun) termasuk saham-saham, obligasi-obligasi, pinjaman berjangka hipotik dan tabungan serta deposito berjangka.

3. Definisi dalam arti sempit

Secara umum pengertian pasar modal ialah pasar abstrak yang juga sekaligus konkrit dimana yang diperjualbelikan adalah dana-dana jangka panjang (abstrak) yakni, dana-dana yang berjangka lebih dari satu tahun, dalam bentuk surat-surat berharga di bursa efek (konkrit). Bogen dalam Departemen Penerangan (1984) dalam bukunya ”Financial Handbook” mengatakan yang dimaksud dengan bursa efek adalah suatu sistem yang terorganisir dengan mekanisme resmi untuk temukan penjual dan pembeli efek secara langsung atau melalui wakil-wakilnya. Selain itu Leffler dalam Departemen Penerangan (1984) dengan bukunya ”Stockmarket” menjelaskan beberapa fungsi dari bursa efek dan pasar saham ialah,

1. Menciptakan pasar secara terus menerus bagi efek yang telah ditawarkan kepada masyarakat (efek yang telah dimiliki umum),

2. Untuk menciptakan harga yang wajar bagi efek yang bersangkutan melalui mekanisme penawaran dan permintaan,

3. Untuk membantu pembelanjaan dunia usaha.

Pasar modal adalah pasar atau tempat bertemunya pihak yang menawarkan dan memerlukan dana jangka panjang lebih dari satu tahun (Anoraga dan Pakarti, 2006) mengatakan bahwa pasar modal adalah pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang yang dapat diperjualbelikan, baik dalam bentuk utang maupun modal sendiri, baik yang diterbitkan pemerintah, public authorities maupun perusahaan swasta.

pergerakan dana dan penggunaannya secara produktif untuk pembiayaan pembangunan nasional (Rusdin, 2006). Pasar modal menjalankan fungsi ekonomi yaitu menyediakan fasilitas untuk memindahkan dana dari pihak yang memiliki dana kepada pihak yang memerlukan dana, sedangkan fungsi keuangan dari pasar modal yaitu menyediakan sarana bagi pihak yang memerlukan dana dan pihak yang berkelebihan dana tanpa harus terlibat langsung dalam kepemilikan aktual riil yang diperlukan untuk investasi. Pasar modal memiliki dua daya tarik, yaitu pasar modal diharapkan menjadi alternatif penghimpunan dana selain sistem perbankan dan pasar modal memungkinkan para pemodal mempunyai berbagai pilihan investasi yang sama dengan preferensi resiko mereka (Husnan dalam Anoraga dan Pakarti, 2006).

Undang-Undang No.8 Tahun 1995 menjelaskan bahwa bursa efek adalah pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek kepada pihak-pihak lain dengan tujuan memperdagangkan efek diantaranya. Menurut Putra (2002), bursa efek adalah sistem yang terorganisasi dengan mekanisme resmi untuk mempertemukan penjual dan pembeli secara langsung atau melalui wakil-wakilnya. Menurut Darmadji dan Fakhrudin (2006) , bursa efek mempunyai tugas yang harus dilakukan pada calon investor agar dapat menjadikan bursa efek lebih dikenal oleh publik, yaitu :

1. Menyediakan sarana perdagangan efek,

2. Mengupayakan likuiditas instrumen yaitu mengalirnya dana secara cepat pada efek-efek yang dijual,

4. Memasyarakatkan pasar modal untuk menarik investor dan perusahaan yang go public, dan

5. menciptakan instrumen dan jasa baru.

Sedangkan sebagai Self Regulatory Organization (SRO), menurut Darmadji dan Fakhrudin (2006), bursa efek memiliki tugas sebagai berikut: 1. Membuat peraturan yang berkaitan dengan kegiatan bursa,

2. Mencegah praktek transaksi yang dilarang melalui pelaksanaan fungsi pengawasan, dan

3. Ketentuan bursa efek mempunyai kekuatan hukum yang mengikat bagi pelaku pasar modal.

2.3. Obligasi dan Saham

Menurut Rusdin (2006), obligasi adalah sertifikat yang berisi kontrak antara investor dan perusahaan, yang menyatakan bahwa investor tersebut atau pemegang obligasi telah meminjamkan sejumlah uang kepada perusahaan. Perusahaan yang menerbitkan obligasi mempunyai kewajiban untuk membayar bunga secara reguler sesuai dengan jangka waktu yang telah ditetapkan serta pokok pinjaman pada saat jatuh tempo. Obligasi merupakan surat utang yang berjangka waktu lebih dari satu bulan dan memiliki tingkat suku bunga yang berubah-ubah. Surat hutang ini dikeluarkan oleh perusahaan dengan tujuan menarik dana dari masyarakat yang dapat digunakan untuk pembiayaan perusahaan atau oleh pemerintah untuk keperluan anggaran belanja.

(2006), saham ialah sertifikat yang menunjukkan bukti kepemilikan status perusahaan, dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva perusahaan. Dalam prakteknya terdapat beberapa saham yang diperdagangkan, dibedakan menurut cara peralihan dan manfaat yang diperoleh bagi pemegang saham. Nilai saham terbagi atas 3 jenis, yaitu:

1. Nilai Nominal (Nilai Pari), yaitu nilai yang tercantum dalam sertifikat saham yang bersangkutan, di Indonesia saham yang diterbitkan harus memiliki nilai nominal dan untuk satu jenis saham yang sama pada suatu perusahaan harus memiliki satu jenis nilai nominal.

2. Nilai Dasar, yaitu nilai yang ditentukan dari harga perdana saat saham tersebut diterbitkan, harga dasar ini akan berubah sejalan dengan dilakukannya berbagai tindakan emiten yang berhubungan dengan saham, antara lain : Right Issue, Stock Split, ataupun Waran.

3. Nilai Pasar, yaitu harga suatu saham pada pasar yang sedang berlangsung, jika bursa sudah tutup maka harga pasar saham tersebut adalah harga penutupannya.

Berdasarkan atas cara peralihan, saham dibedakan menjadi dua, yaitu saham atas unjuk (Bearer Stock) dan saham atas nama (Registered stock).

1. Saham atas unjuk (Bearer Stock), adalah saham yang tidak ditulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor ke investor yang lain.

dalam buku perusahaan yang khusus membuat daftar nama pemegang saham. Apabila terjadi kehilangan, pemegang saham tersebut dengan mudah mendapat penggantinya.

Berdasarkan manfaat yang diperoleh pemegang saham, saham dibedakan menjadi :

1. Saham biasa (Common Stock)

Saham biasa merupakan jenis efek yang paling sering dipergunakan oleh emiten untuk memperoleh dana dari masyarakat dan juga merupakan jenis yang paling popular di pasar modal.

2. Saham Preferen (Preferred Stock)

Saham preferen adalah bentuk gabungan antara obligasi dan saham biasa. Jenis saham ini sering disebut dengan sekuritas campuran. Saham preferen sama dengan saham biasa karena tidak memiliki tanggal jatuh tempo dan juga mewakili kepemilikan dari modal. Di lain pihak saham preferen sama juga dengan obligasi karena jumlah atas devidennya tetap selama masa berlaku dari saham, memiliki klaim atas laba dan aktiva sebelumnya, memiliki hak tebus, dan dapat dipertukarkan dengan saham biasa.

3. Participating Preferred Stock

2.4. Indeks Harga Saham Gabungan

Kegiatan pasar modal tidak terlepas dari apa yang disebut dengan indeks harga saham. Menurut Sutha (2000), harga saham merefleksikan seluruh informasi yang tersedia dan hal ini mengurangi kebutuhan yang mahal dan pengamatan yang rumit untuk mendapatkan informasi tambahan. Informasi yang tersedia dan efisien akan menghasilkan harga saham yang akurat dan hal ini akan memicu investasi yang lebih baik sebagai akibat dari perilaku investor yang lebih rasional dan selanjutnya akan menyebabkan pengalokasian dana perusahaan yang lebih baik dan pertumbuhan ekonomi yang lebih tinggi. Menurut Anoraga dan Pakarti (2006), indeks harga adalah suatu angka yang digunakan untuk membandingkan suatu peristiwa dengan suatu peristiwa lainnya. Demikian juga dengan indeks harga saham, indeks disini akan membandingkan perubahan harga saham dari waktu ke waktu. Apakah suatu harga saham mengalami penurunan atau kenaikan dibandingkan dengan suatu waktu tertentu.

tentang perkembangan kegiatan pasar modal. IHSG ini bisa untuk menilai situasi pasar secara umum atau mengukur apakah harga saham mengalami kenaikan atau penurunan. Indeks harga ini melibatkan seluruh harga saham yang tercatat di bursa.

2.5. Pertumbuhan Ekonomi

Menurut Arsyad (1999), pada umumnya para ekonom memberikan pengertian yang sama untuk istilah pembangunan ekonomi dan pertumbuhan ekonomi. Mereka mengartikan pertumbuhan atau pembangunan ekonomi sebagai kenaikan GDP atau GNP saja. Dalam penggunaan yang lebih umum, istilah pertumbuhan ekonomi biasanya digunakan untuk menyatakan perkembangan ekonomi di negara-negara maju, sedangkan istilah pembangunan ekonomi untuk menyatakan perkembangan ekonomi di negara sedang berkembang.

Namun ada beberapa ekonom yang membedakan pengertian pembangunan ekonomi (economic development) dengan pertumbuhan ekonomi (economic growth). Para ekonom yang membedakan kedua pengertian tersebut mengartikan istilah pembangunan ekonomi sebagai peningkatan pendapatan per kapita masyarakat yaitu tingkat pertumbuhan GDP atau GNP pada suatu tahun tertentu adalah melebihi tingkat pertumbuhan penduduk, atau perkembangan GDP atau GNP yang terjadi dalam suatu negara dibarengi oleh perombakan dan modernisasi struktur ekonominya, sedangkan pertumbuhan ekonomi diartikan sebagai kenaikan GDP atau GNP tanpa memandang apakah kenaikan itu lebih besar atau lebih kecil dari tingkat pertumbuhan penduduk, atau apakah perubahan struktur ekonomi terjadi atau tidak.

2.6. Perkembangan Pasar Modal dan Model Solow

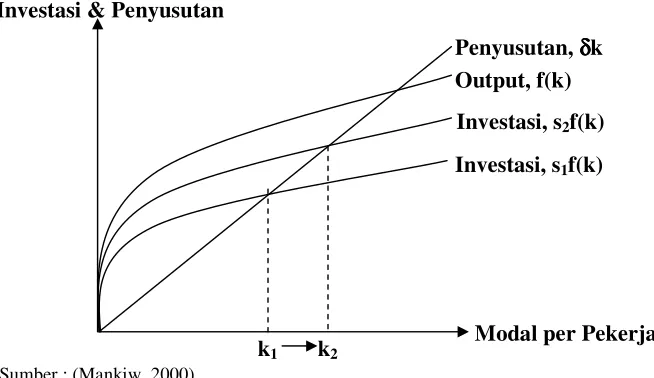

negeri tentunya dimanfaatkan oleh perusahaan-perusahaan tersebut untuk melakukan ekspansi sehingga dapat meningkatkan output nasional dan tentunya akan mendorong pertumbuhan ekonomi.

Berdasarkan Gambar 2.1, ketika ada modal masuk yang diperoleh dari perkembangan pasar modal akan pembentukan modal tetap dalam negeri meningkat dari k1 ke k2 (diasumsikan perkembangan pasar modal disebabkan oleh

peningkatan penawaran saham baru). Peningkatan modal ini tentunya akan meningkatkan kemampuan perusahaan untuk berinvestasi lebih besar pada sektor-sektor yang produktif sehingga terjadi efek yang positif pada pembangunan perekonomian dalam negeri. Peningkatan pada pembangunan ekonomi tentunya akan meningkatkan output nasional, dan peningkatan output tentunya akan mendorong pertumbuhan ekonomi (Mankiw, 2000).

[image:50.612.133.460.392.581.2]Sumber : (Mankiw, 2000)

Gambar 2.1. Model Solow

2.7. Penelitian Sebelumnya

Menurut penelitian yang dilakukan Levine dan Zervos (1998), menyatakan bahwa ada hubungan positif dan korelasi yang signifikan antara pengembangan

k2

k1

Investasi & Penyusutan

Modal per Pekerja, k Penyusutan, δδδδk

Output, f(k) Investasi, s2f(k)

pasar saham dan pertumbuhan ekonomi jangka panjang, bagaimanapun juga penelitiannya melalui pendekatan cross-section dan memiliki keterbatasan secara empiris dalam menangkap efek yang spesifik dari suatu negara. Penelitian yang dilakukan Goldsmith (1969), McKinnon (1973), Shaw (1973) menunjukkan bahwa intermediasi finansial baik melalui lembaga keuangan (bank) ataupun pasar saham berkorelasi dengan performa ekonomi.

Menurut Levine (1991), bahwa terdapat hubungan atau korelasi yang positif antara pasar saham dengan investasi aset riil, karena peningkatan likuiditas saham akan meningkatkan minat investor untuk menanamkan dananya di pasar saham, hal ini akan memotivasi perusahaan-perusahaan untuk go-public dan pada akhirnya akan meningkatkan investasi pada barang-barang modal. Menurut Smith (1991), bahwa terdapat hubungan yang negatif antara likuiditas di pasar saham dengan proporsi tabungan (propensity to save). Semakin menariknya pasar saham karena likuiditas yang semakin meningkat akan membuat para pemilik dana lebih memilih untuk menginvestasikan dananya di pasar saham dibandingkan dengan menyimpan dana tersebut dalam bentuk tabungan atau deposito di bank. Selain itu terdiversifikasinya resiko di pasar saham juga mempunyai efek yang buruk pada tabungan domestik.

et. Al (1996) dan Levine(1991) telah menyatakan bahwa likuiditas pasar saham (kemampuan untuk bertransaksi lebih mudah khususnya dalam pencairan saham) merupakan salah satu kunci pertumbuhan ekonomi. Walaupun investasi yang menguntungkan membutuhkan komitmen modal jangka panjang tetapi pemilik modal (dana) lebih menyukai untuk tidak berinvestasi untuk periode yang lama. Pasar modal yang memiliki likuiditas tinggi mempermudah investor karena menyediakan aset yang mudah untuk dicairkan kapan saja, sementara itu secara bersamaan memberikan akses permanen pada modal yang meningkat atas penjualan saham tersebut. Likuiditas juga meningkatkan insentif bagi investor dalam hubungannya untuk memperoleh informasi pada perusahaan dan meningkatkan kinerja manajemen perusahaan dengan demikian pertumbuhan ekonomi dapat meningkat.

informasi menciptakan suatu masalah free-rider yang mengurangi insentif bagi investor untuk melakukan pengamatan yang mahal.

Kunt dan Levine (1996), melakukan penelitian tentang pengaruh dari likuiditas pada pasar saham terhadap pertumbuhan ekonomi. Hasil yang didapat ialah bahwa peningkatan likuiditas dari saham akan menghambat tingkat pertumbuhan melalui tiga cara, yaitu :

1. Mengurangi tingkat tabungan melalui pendapatan dan efek substitusi,

2. Dengan mengurangi ketidakpastian yang berhubungan dengan investasi maka pasar saham yang memiliki likuiditas tinggi akan mengurangi tingkat tabungan karena lebih besarnya ketidakpastian pada tabungan,

3. Likuiditas yang tinggi pada pasar saham akan meningkatkan investor teknikal yang akan mengurangi kinerja perusahaan yang akan mengurangi pertumbuhan ekonomi.

terhadap pertumbuhan ekonomi Belgia. Data yang digunakan merupakan data indikator pasar modal sebagai pendekatan dari pasar finansial agar dapat melihat dampak dari pasar finansial tersebut terhadap perekonomian. Mereka menemukan bukti yang kuat bahwa perkembangan pasar modal berpengaruh terhadap perekonomian Belgia, khususnya untuk periode antara 1873-1914.

2.8. Kerangka Pemikiran

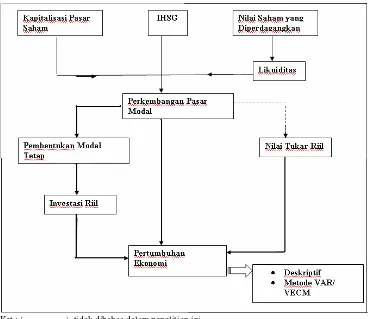

Alur pemikiran penelitian dapat dijelaskan oleh diagram alur sebagai berikut,

[image:54.612.150.518.312.631.2]Ket : ( ), tidak dibahas dalam penelitian ini

Gambar 2.2. Kerangka Pemikiran Penelitian

saham. Perubahan dari variabel-variabel tersebut akan berpengaruh pada stabilitas perekonomian maupun stabilitas politik dan keamanan Indonesia yang merefleksikan tingkat kepercayaan pelaku ekonomi terhadap kondisi domestik. Perkembangan pasar modal akan berpengaruh pada indikator-indikator makroekonomi seperti nilai tukar riil, investasi riil, tingkat inflasi, dan juga pertumbuhan ekonomi yang diukur berdasarkan produk domestik bruto riil. Pada perekonomian yang terbuka, perkembangan pasar modal yang positif akan direspon oleh investor asing dengan pembelian efek atau saham di bursa sehingga terjadi capital inflow yang membawa nilai tukar pada tahap apresiasi, begitupun sebaliknya. Selain itu perkembangan pasar modal yang meningkat akan membawa perusahaan-perusahaan permodalan yang lebih kuat karena dana yang terhimpun untuk kebutuhan investasi meningkat sehingga pengembangan usaha melalui investasi pada sektor-sektor yang lebih luas dapat meningkat dan hal ini mengindikasikan peningkatan investasi riil. Sebaliknya jika tingkat perkembangan pasar modal tergolong rendah maka akan menurunkan tingkat investasi riil. Peningkatan investasi riil sangat diperlukan dalam usaha meningkatkan output nasional dan mengurangi tingkat pengangguran melalui pembukaan lapangan kerja yang lebih luas.

payment surplus. Pada akhirnya perubahan nilai tukar, investasi riil, tingkat inflasi, dan neraca pembayaran akan berpengaruh pada pertumbuhan ekonomi dan menghasilkan trickle down-effect yang bermuara pada perbaikan tingkat kesejahteraan masyarakat secara keseluruhan.

2.9. Hipotesis

Penelitian mengenai Analisis Pengaruh Perkembangan Pasar Modal Terhadap Pertumbuhan Ekonomi di Indonesia memiliki hipotesis-hipotesis yang ingin dijawab pada penelitian ini, yaitu :

1. Investasi riil memiliki hubungan positif yang signifikan terhadap pertumbuhan ekonomi Indonesia karena investasi mempunyai hubungan langsung terhadap pembentukan pendapatan nasional Indonesia.

2. Tingkat kapitalisasi pasar saham memiliki hubungan positif yang signifikan terhadap investasi riil dan pertumbuhan ekonomi Indonesia. Kapitalisasi saham dapat mengindikasikan adanya peningkatan jumlah saham maupun jumlah emiten yang berarti adanya aliran dana segar bagi investasi pada emiten-emiten tersebut yang secara agregat dapat mempengaruhi terhadap pertumbuhan ekonomi.

III. METODOLOGI PENELITIAN

3.1. Jenis dan Sumber data

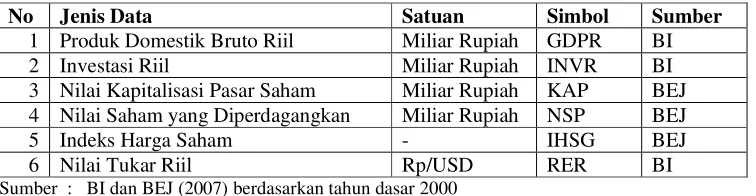

[image:58.612.133.511.447.545.2]Jenis data yang digunakan dalam penelitian merupakan data sekunder berupa data time series dari bulan Januari 1999 sampai dengan Desember 2006 yang diperoleh dari berbagai sumber, antara lain data-data statistik yang berasal dari Bursa Efek Jakarta (BEJ) dan Bank Indonesia (BI). Data yang digunakan adalah produk domestik bruto riil (PDBR) yang merefleksikan pertumbuhan ekonomi, investasi riil (INVR) yang merefleksikan tingkat akumulasi kapital, kapitalisasi pasar saham (KAP) yang merefleksikan ukuran pasar saham, nilai saham yang diperdagangkan (NSP) yang merefleksikan likuiditas dari pasar saham, indeks harga saham (IHSG) yang merefleksikan perubahan harga saham secara umum dan nilai tukar riil (RER).

Tabel 3.1. Data, Satuan, Simbol dan Sumber Data

No Jenis Data Satuan Simbol Sumber

1 Produk Domestik Bruto Riil Miliar Rupiah GDPR BI 2 Investasi Riil Miliar Rupiah INVR BI 3 Nilai Kapitalisasi Pasar Saham Miliar Rupiah KAP BEJ 4 Nilai Saham yang Diperdagangkan Miliar Rupiah NSP BEJ

5 Indeks Harga Saham - IHSG BEJ

6 Nilai Tukar Riil Rp/USD RER BI

Sumber : BI dan BEJ (2007) berdasarkan tahun dasar 2000

Catatan : Data PDBR, INVR, dan RER yang digunakan telah mengalami proses disagregasi (interpolasi) dalam mengakomodir fluktuasi pasar modal yang tergolong cepat.

3.2. Metode Pengolahan dan Analisis Data

Vector Autoregression (VAR) adalah salah satu bentuk model ekonometrika yang menjadikan suatu peubah sebagai fungsi linier dari konstanta dan lag dari peubah itu sendiri serta nilai lag dari peubah lain yang terdapat dalam suatu sistem persamaan tertentu.

Keunggulan metode VAR dibandingkan dengan metode ekonometri konvensional ialah :

1. Mengembangkan model secara bersamaan di dalam suatu sistem yang kompleks (multivariat), sehingga dapat menangkap hubungan keseluruhan variabel di dalam persamaan itu.

2. Uji VAR yang multivariat bisa menghindari parameter yang bias akibat tidak dimasukkannya variabel yang relevan.

3. Uji VAR dapat mendeteksi hubungan antar variabel di dalam sistem persamaan, dengan menjadikan seluruh variabel sebagai endogenous.

4. Karena bekerja berdasarkan data, metode VAR terbebas dari berbagai batasan teori ekonomi yang sering muncul termasuk gejala perbedaan palsu (spurious variable endogenty and exogenty) di dalam model ekonometri konvensional

terutama pada persamaan simultan, sehingga menghindari penafsiran yang salah.

Namun model VAR juga memiliki banyak kritik sehingga terdapat beberapa kelemahan. Menurut Gujarati (2003), kelemahan VAR antara lain: 1. Model VAR lebih bersifat teoritik karena tidak memanfaatkan informasi dari

teori-teori terdahulu;

3. Tantangan terberat dalam VAR adalah pemilihan panjang lag yang tepat; 4. Semua variabel yang digunakan dalam model VAR harus stasioner; 5. Koefisien dalam estimasi VAR sulit untuk diinterpretasikan.

Metode yang digunakan untuk menganalisis data dalam penelitian ini adalah metode analisis Vector Autoregression (VAR) yang dikombinasikan dengan metode Vector Error Correction Model (VECM) dengan alat analisis software e-views 4 dan microsoft excel. Metode VAR digunakan dalam penelitian karena sesuai untuk data time series dan sesuai untuk menjawab permasalahan yang telah dirumuskan di atas dan metode VECM digunakan untuk melihat dampak jangka panjang dan jangka pendek. Tahapan-tahapan dalam analisis VAR sebagai berikut:

3.2.1. Uji Stasioneritas

Uji stasioneritas sangat penting dalam analisis time series. Pengujian stasioneritas ini dilakukan dengan menguji akar-akar unit atau unit root test. Data yang tidak stasioner akan mempunyai akar-akar unit, sebaliknya data yang stasioner tidak ada akar-akar unit. Data yang tidak stasioner akan menghasilkan regresi lancung (spurious regression) yaitu regresi yang menggambarkan hubungan dua variabel atau lebih yang nampaknya signifikan secara statistik padahal kenyataannya tidak atau tidak sebesar regresi yang dihasilkan tersebut (Laksani, 2004).

y

t=

δy

t-1+

t (3.1)dimana ∆ merupakan perbedaan pertama (first difference), dan δ = (ρ-1), sehingga hipotesis yang diuji adalah: H0::δ = 0dan hipotesis alternatif H0: δ < 0.

Model pengujian unit root yang digunakan dalam banyak penelitian adalah model Aughmented Dickey Fuller (ADF) test. Model umum dari ADF adalah sebagai berikut:

yt = k + yt-1 + c1 yt-1 + c2 yt-2 + ... + cp yt-p + Trend + t (3.2)

Hipotesis yang diuji pada uji ADF adalah apakah H0::δ = 0 dengan

hipotesis alternatif H0: δ < 0. Jika nilai ADF statistiknya lebih kecil dari Mac

Kinnon Critical Value maka hipotesis nol yang menyatakan bahwa data tidak stasioner ditolak terhadap hipotesis alternatifnya dengan kata lain dengan menolak H0 berarti data stasioner. Solusi yang dapat dilakukan apabila data tidak stasioner

pada uji ADF adalah dengan melakukan difference non stasionary processes. Test tersebut dilakukan untuk meningkatkan akurasi dari analisis apabila data yang diamati stasioner. Test ini hanya merupakan pelengkap dari analisis VAR, karena tujuan dari analisis VAR adalah untuk menilai adanya hubungan timbal balik di antara variabel yang diamati.

3.2.2. Model Umum Vector Autoregression (VAR)

VAR dengan ordo p dengan peubah n buah peubah tak bebas pada waktu ke-t dapat dimodelkan sebagai berikut:

yt = A0 + A1yt-1 + A2yt-2 + ... + Apyt-p +

ε

t (3.3)dimana: yt = vektor peubah tak bebas (yt.1, yt.2, ..., yn.t),

A0 = vektor intersep berukuran n x 1,

A1 = matrik parameter berukuran,

3.2.3. Penentuan Lag Optimal

Uji lag optimal dilakukan untuk mengetahui berapa jumlah lag yang sesuai untuk diamati. Penetapan tingkat lag yang optimal dapat dilakukan dengan menggunakan fungsi kriteria informasi (information criterion) sebagai berikut: (a) Kriteria uji Likelihood Ratio (LR); (b) Final Prediction Criterion (FPE); (c) Akaike Information Criterion (AIC); (d) Schwarz Information Criterion (SIC); dan (e) Hannan-Quinn Criterion.

Penentuan lag optimal dalam analisis VAR sangat penting dilakukan karena dari variabel endogen dalam sistem persamaan akan digunakan sebagai variabel eksogen (Enders, 2004). Pengujian panjang lag optimal ini sangat berguna untuk menghilangkan masalah autokorelasi dalam sistem VAR. Penelitian ini menggunakan Schwarz Information Criterion (SIC) untuk menentukan lag optimal. Model VAR diestimasi dengan tingkat lag yang berbeda-beda kemudian dibandingkan nilai SIC-nya. Nilai SIC yang terkecil dipakai sebagai patokan nilai lag yang optimal.

3.2.4. Uji Kointegrasi

3.2.5. Vector Error Correction Model (VECM)

Model VECM digunakan jika dalam persamaan terdapat kointegrasi antar variabel atau rank kointegrasi (r) lebih dari nol. Model VECM ordo p dan rank r dituliskan sebagai:

(3.4)

dimana: = ,

= vektor kointegrasi berukuran rx1, = vektor adjustment berukuran rx1,

3.2.6. Innovation Accounting

Test ini dilakukan untuk menguji struktur dinamis dari sistem variabel dalam model yang diamati yang dicerminkan oleh variabel inovasi (innovation variable). Test ini terdiri dari The Impulse Response Function (IRF) dan The Cholesky Decomposition (The Variance Decomposition).

Impulse Response Function (IRF) adalah metode yang digunakan untuk melihat bagaimana respon suatu variabel endogen terhadap guncangan (shock) varabel tertentu. Selain itu, IRF juga digunakan untuk mengetahui shock dari satu variabel terhadap variabel yang lain dan berapa lama pengaruh tersebut terjadi. Sebagai ilustrasi, dengan menggunakan fungsi VAR dua variabel yang dikemukakan oleh Sims dalam Enders (2004) sebagai berikut:

(3.5) t t p i i t

t

A

y

y

y

=

+

π

+

φ

∆

+

ε

∆

− − = − 1 1 1 * 1 0 + = − = p i j j i A 1 * . φ + = − − ∞= t i

persamaan 3.6 merupakan persamaan persamaan VAR dengan dua variabel. Persamaan tersebut menunjukkan bahwa yt dan zt adalah istilah untuk {e1t} dan

{e2t}. Berdasarkan model Sims, vektor dari error dapat dituliskan sebagai berikut:

(3.6)

Sehingga persamaan 3.6 dan 3.7 dapat dikombinasikan sebagai berikut:

(3.7)

Matriks di atas dapat disederhanakan dengan mendefinisikan matriks ordo 2.2 dengan elemen , sehingga:

(3.8)

karena persamaan 3.6 dan 3.7 dapat ditulis dengan istilah {e1t} dan {e2t}, naka:

(3.9)

atau secara ringkas dapat ditulis sebagai berikut:

(3.10)

Koefisien dapat digunakan untuk mengeneralisasi pengaruh guncangan (shock) terhadap perubahan {yt} dan {zt} secara keseluruhan.

IRF dalam penelitian ini untuk mengetahui respon dinamik variabel GDPR terhadap variabel guncangan variabel investasi riil (INVR), kapitalisasi saham (KAP), indeks harga saham gabungan (IHSG), nilai saham yang diperdagangkan (NSP), dan nilai tukar riil (RER). Selain itu, IRF bertujuan untuk mengisolasi suatu guncangan agar lebih spesifik artinya variabel ekonomi hanya dipengaruhi

− − − = zt yt t t b b b b e e ε ε 1 1 1 1 21 21 21 12 2 1 − − − + = − − ∞

= zt i

i yt i i t t t t b b a a a a b b z y z y ε ε 1 1 1 1 21 12 22 21 12 11 0 21 12

( )

i jk φ − − − = 1 1 1 21 12 21 12 1 b b b b Ai φ( ) ( )

( )

( )

+ = − − ∞= zt i

i yt i t t i i i i z y z y ε ε φ φ φ φ

0 21 22

12 11 ∞ = − + = 0 i i t i t

x µ φε

oleh shock atau guncangan tertentu saja. Apabila hal tersebut tidak dilakukan maka shock spesifik tersebut tidak dapat diketahui dan yang dapat diketahui adalah shock secara umum.

3.3.6. The Cholensky Decomposition

The Cholensky Decomposition atau biasa disebut dengan Forecast Error Variance Decomposition (FEVD) dapat memberikan informasi mengenai variabel inovasi yang relatif lebih penting dalam VAR. Tes ini dilakukan untuk memberikan informasi mengenai bagaimana hubungan dinamis antara variabel yang di analisis. Selain itu, FEVD ini dilakukan untuk melihat seberapa besar pengaruh acak guncangan (random shock) dari variabel tertentu terhadap variabel endogen. FEVD menghasilkan informasi mengenai relatif pentingnya masing-masing inovasi acak (random innovation structural disturbance) atau seberapa kuat komposisi dari peranan variabel tertentu terhadap lainnya.

Berdasarkan Sims dalam Enders (2004), dengan menggunakan persamaan 3.11 untuk meramalkan (forecast) xt+1, maka one step forecast error dapat ditulis:

(3.11)

Jadi , forecast error untuk periode ke-n