Kementrian Pendidikan dan Kebudayaan Nasional Fakultas Ekonomi dan Bisnis Universitas Lampung Jl. Prof. Dr. Soemantri Brojonegoro No. 01

Gedung Meneng Bandar Lampung

ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK

SYARIAH DAN BANK KONVESIONAL DENGAN

MENGGUNAKAN METODE CAMEL

(Skripsi)

Oleh:

Nama : Rionaldo Agustian

Npm : 0641031162

Jurusan : Akuntansi

Pembimbing I : Kiagus Andi, S.E., M.Si., Akt Pembimbing II : Sudrajat, S.E., M.Acc., Akt

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

ABSTRAK

ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK SYARIAH DAN BANK KONVENSIONAL DENGAN MENGGUNAKAN METODE CAMEL

Oleh

RIONALDO AGUSTIAN

Laporan keuangan perbankan adalah laporan yang menunjukan kondisi keuangan bank secara keseluruhan termasuk kelemahan dan kekuatan yang dimiliki. Penelitian ini bertujuan untuk mengetahui ada tidaknya perbedaan yang signifikan antara kinerja keuangan perbankan syariah jika dibandingkan dengan perbankan konvensional secara keseluruhan dan untuk mengetahui mana yang lebih baik antara kinerja keuangan perbankan syariah dengan perbankan konvensional.

Penelitian ini dilakukan dengan menganalisis rasio keuangan masing-masing perbankan tersebut yang mencerminkan kinerja bank, variable yang digunakan dalam penelitian ini terdiri dari rasio capital adequacy ratio (CAR), Penyisihan Penghapusan Aktiva Produktif (PPAP), return on asset (ROA), return on equity (ROE), Biaya Operasional terhadap Pendapatan Operasional (BOPO), net interst margin (NIM), loan to deposit ratio (LDR).

Hasil penelitian menunjukan bahwa nilai rata-rata rasio CAR dan ROA memiliki perbedaan antara bank syariah dan bank konvensional sedangkan rata-rata rasio PPAP, ROE, BOPO, NIM, dan LDR tidak menunjukan adanya perbedaan. Dari hasil analisis bank secara keseluruhan dengan menjumlahkan rasio masing- masing bank yang sebelumnya telah diberi bobot nilai yang sudah ditentukan, dan hasilnya menunjukan bahwa perbankan konvesional memiliki kinerja tidak lebih baik dibanding dengan perbankan syariah.

ABSTRACT

COMPARATIVE ANALYSIS OF ISLAMIC BANKS AND FINANCIAL PERFORMANCE BY USING CONVENTIONAL BANKS CAMEL

by

RIONALDO AGUSTIAN

Banking financial report is a report that shows the financial condition of the bank as a whole, including the weakness and the strength. This study aimed to determine whether there are significant differences between the financial performance of Islamic banks compared with conventional banking overall and to know which is better between the financial performance of Islamic banking with conventional banking.

The research was conducted by analyzing the financial ratios of each bank which reflects the performance of the bank, variables used in this study consisted of the ratio of capital adequacy ratio (CAR), Allowance for Earning Assets (PPAP), return on assets (ROA), return on equity (ROE), Operating Expenses to Operating Income (ROA), net interst margin (NIM), loan to deposit ratio (LDR).

The results showed that the average ratio of CAR and ROA have a difference between Islamic banks and conventional banks, while the average ratio of PPAP, ROE, ROA, NIM, and the LDR did not show any difference. From the analysis of the bank as a whole by summing the ratio of each bank that had previously been given a weight value has been determined, and the results show that conventional banks have performed no better than the Islamic banking.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Bank merupakan salah satu lembaga keuangan yang mempunyai peranan penting di dalam perekonomian suatu negara sebagai lembaga perantara keuangan. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lain dalam rangka meningkatkan taraf hidup rakyat banyak. Jenis bank di Indonesia dibedakan menjadi dua jenis bank, yang dibedakan berdasarkan pembayaran bunga atau bagi hasil usaha:

1. Bank yang melakukan usaha secara konvensional. 2. Bank yang melakukan usaha secara syariah.

Dengan adanya analisa laporan keuangan dapat diketahui tingkat kinerja suatu bank, karena tingkat kinerja merupakan salah satu alat pengontrol kelangsungan hidup. Dari laporan keuangan, maka akan diketahui tingkat kinerja suatu bank (sehat atau tidak sehat). Untuk mengetahui sehat atau tidak sehat dapat dianalisis melalui aspek yang dilakukan oleh Bank Indonesia, yaitu CAMEL (Capital, Asset, Management, Earning, dan Liquidity). CAMEL tidak sekedar mengukur tingkat kesehatan bank, tetapi juga digunakan sebagai indikator dalam menyusun peringkat dan memprediksi

kebangkrutan bank. Meskipun secara umum faktor CAMEL relevan dipergunakan untuk semua bank, tetapi bobot masing faktor akan berbeda untuk masing-masing jenis bank.

Saat ini cukup banyak bank konvensional yang telah mendirikan atau membuka cabang yang bersifat syariah. Hal ini menjadi pertanyaan bagi peneliti mengenai apa yang melatarbelakangi dibukanya bank syariah tersebut oleh bank konvensional, apakah hal ini dikarenakan masalah kinerja keuangan bahwa kinerja keuangan bank syariah lebih baik jika dibandingkan dengan kinerja bank konvensional ataukah ada hal lain yang menjadi dasar pertimbangan oleh bank konvensional. Mengingat pentingnya penilaian tingkat kesehatan bank untuk menentukan kebijakan-kebijakan guna mempertahankan kelangsungan operasional perusahaan dalam menghadapi persaingan antar bank syariah maupun bank konvensional yang tidak bisa dihindarkan lagi. Sehingga diperlukan laporan kinerja keuangan yang dapat memberikan informasi kepada stakeholders tentang kinerja suatu bank, dan membantu stakeholders dalam mengambil keputusan, Oleh karena itu, dengan melihat fakta yang ada maka peneliti tertarik untuk melakukan penelitian dengan judul ”Analisis Perbandingan Kinerja Keuangan Bank Syariah dan Bank Konvensional Dengan Menggunakan Metode CAMEL”.

1.2. Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang masalah tersebut, maka yang menjadi permasalahan dalam penelitian ini adalah:

1. Bagaimana kinerja keuangan perbankan syariah jika dibandingkan dengan perbankan konvensional untuk masing-masing rasio keuangan.

2. Manakah yang lebih baik kinerja keuangan bank syariah ataukah bank konvensional dilihat dari kinerja keseluruhan?

1.3. Batasan Masalah

Batasan masalah dalam penelitian ini adalah sebagai berikut:

a. Bank umum syariah yang dipilih dalam penelitian ini adalah bank syariah yang memiliki total asset lebih besar daripada bank umum syariah lainnya. Bank umum syariah dalam hal ini diwakili oleh Bank Muamalat Indonesia (BMI) dan Bank Syariah Mandiri (BSM). Sedangkan bank umum konvensional yang dipilih untuk dibandingkan dengan bank umum syariah adalah Bank Tabungan Pensiunan (BTPN), dan Bank Bukopin.

b. Informasi yang digunakan untuk mengukur kinerja bank adalah berdasar Laporan Publikasi Keuangan Bank selama periode 2008 - 2011. Data yang diambil adalah laporan keuangan masing-masing bank yang dipublikasikan di internet.

c. Ukuran kinerja bank yang digunakan dalam penelitian ini adalah rasio keuangan bank yang meliputi Capital Adequacy Ratio (mewakili rasio permodalan), Penyisishan Penghapusan Aktiva Produktif (mewakili rasio kualitas aktiva produktif), Return on Asset, Return on Equity, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin (mewakili rasio rentabilitas), dan Loan to Deposit Ratio (mewakili rasio likuiditas).

1.4. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengumpulkan informasi tentang rasio Capital, kualitas aktiva produktif (asset), Earning, dan Liquidity pada bank syariah dan bank konvensional, serta perbandingan di antara kedua bank tersebut.

Berdasarkan identifikasi masalah yang telah diuraikan di atas, maka penelitian ini memiliki beberapa tujuan seperti yang akan dijelaskan di bawah ini.

a. Untuk mengetahui dan menganalisis kinerja keuangan Bank Syariah dan Bank Konvensional untuk masing-masing rasio.

b. Untuk mengetahui dan menganalisa kinerja perbankan syariah jika dibandingkan dengan perbankan konvensional secara keseluruhan.

1.5. Manfaat Penelitian

Manfaat yang dapat diperoleh bagi beberapa pihak dari penelitian mengenai

perbandingan kinerja keuangan bank syariah dengan bank konvensional antara lain: a. Bagi akademik diharapkan dapat memberikan kontribusi terhadap akademik

sebagai tambahan referensi dalam penelitian sejenis di masa mendatang. b. Sebagai masukkan dan menambah wawasan bagi peneliti mengenai kinerja

perbankan di Indonesia.

c. Kepada pengguna jasa perbankan syariah sebagai bahan informasi, dan untuk mengetahui kinerja keuangan perbankan syariah dan bank konvensional.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian dan Jenis-jenis Bank

Menurut Kasmir (2011:11), jenis perbankan terdiri dari 2 yakni sebagai berikut. 1. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usahanya secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usahanya tidak memberikan jasa dalam lalu lintas pembayaran.

2.1.2. Bank Syariah

Bank Islam atau selanjutnya disebut dengan Bank Syariah, adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank syariah juga dapat diartikan sebagai lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan Al-Qur’an dan Hadits Nabi SAW.

2.1.3. Bank Konvensional

Bank umum (konvensional) merupakan bank yang paling banyak beredar di Indonesia. Bank umum memiliki kegiatan pemberian jasa yang paling lengkap dan dapat beroperasi di seluruh wilayah Indonesia (Kasmir,2008).

2.1.4. Laporan Keuangan Bank Syariah

Laporan keuangan bermanfaat apabila informasi yang disajikan dalam laporan keuangan tersebut dapat dipahami, relevan, andal dan dapat diperbandingkan. Tujuan laporan keuangan adalah sebagai berikut (Harahap, 2006 : 22-23) :

1. Pengambilan keputusan investasi dan pembiayaan.

Laporan keuangan bertujuan menyediakan informasi bermanfaat bagi pihak-pihak yang berkepentingan dalam pengambilan keputusan yang rasional. 2. Menilai Prospek Arus Kas.

Pelaporan keuangan bertujuan untuk memberikan informasi yang dapat mendukung investor dalam memperkirakan jumlah, saat dan ketidakpastian dalam penerimaan kas di masa depan atas deviden, bagi hasil, hasil penjualan, pelunasan dan jatuh tempo dari surat berharga atau pinjaman.

3. Informasi Atas Sumber Daya Ekonomi.

Pelaporan keuangan bertujuan memberikan informasi tentang sumber daya ekonomis bank, kewajiban bank untuk mengalihkan sumber daya tersebut kepada entitas lain atau pemilik dana, serta kemungkinan terjadinya transaksi dan

peristiwa yang dapat mempengaruhi perubahan sumber daya ekonomi tersebut. 2.1.5. Perbedaan Bank Syariah dengan Bank Konvensional

Bank konvensional dan bank syariah dalam beberapa hal memiliki perbedaan antara lain menyangkut aspek legal, struktur organisasi, usaha yang dibiayai, dan

lingkungan kerja.

Akad yang dilakukan dalam bank syariah memiliki konsekuensi duniawi dan ukhrawi karena akad yang dilakukan berdasarkan hukum Islam.

2. Lembaga Penyelesai Sengketa

Penyelesaian perbedaan atau perselisihan antara bank dan nasabah pada perbankan syariah berbeda dengan perbankan konvensional.

3. Struktur Organisasi

Bank syariah dapat memiliki struktur yang sama dengan bank konvensional, misalnya dalam hal komisaris dan direksi, tetapi unsur yang amat membedakan antara bank syariah dan bank konvensional adalah keharusan adanya Dewan Pengawas Syariah. 4. Bisnis dan Usaha yang Dibiayai

Bisnis dan usaha yang dilaksanakan bank syariah, tidak terlepas dari kriteria syariah. Hal tersebut menyebabkan bank syariah tidak akan mungkin membiayai usaha yang mengandung unsur-unsur yang diharamkan.

5. Lingkungan dan Budaya Kerja

Sebuah bank syariah selayaknya memiliki lingkungan kerja yang sesuai dengan syariah. Dalam hal etika, misalnya sifat amanah dan shiddiq, profesional (fathanah), dan mampu melakukan tugas fungsional organisasi (tabligh).

2.1.6. Tingkat Kesehatan Bank

Tingkat kesehatan bank pada dasarnya dinilai dengan pendekatan kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi dan perkembangan suatu bank yaitu aspek permodalan, kualitas aktiva produktif, manajemen, rentabilitas dan likuiditas.

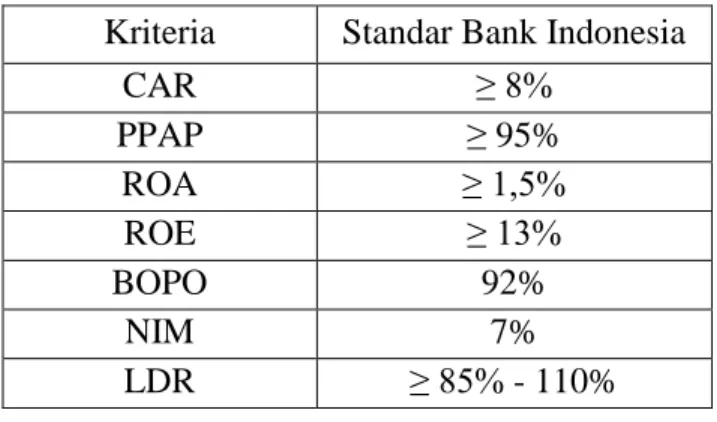

Tabel 1. Standar Kinerja Bank yang baik

Sumber : Info Bank Indonesia

2.1.7. Macam – Macam Rasio Keuangan a. Rasio Permodalan (Solvabilitas)

Bank pada umumnya dan bank syariah pada khususnya adalah lembaga yang didirikan dengan orientasi laba. Kekuatan aspek permodalan ini memungkinkan terbangunnya kondisi bank yang dipercaya oleh masyarakat.

b. Rasio Kualitas Aktiva Produktif (KAP)

Kualitas Aktiva Produktif adalah penanaman dana bank baik dalam Rupiah maupun valuta asing dalam bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan, komitmen dan kontijensi pada transaksi rekening administratif.

c. Rasio Rentabilitas (Earning)

Analisis rasio rentabilitas bank adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan.

Kriteria Standar Bank Indonesia

CAR ≥ 8% PPAP ≥ 95% ROA ≥ 1,5% ROE ≥ 13% BOPO 92% NIM 7% LDR ≥ 85% - 110%

d. Rasio Likuiditas (Liquidity)

Menurut Kasmir (2008:268), rasio likuiditas adalah analisis yang dilakukan terhadap kemampuan bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo.

2.1.8. Penelitian Terdahulu Tabel 2. Penelitian Terdahulu

Peneliti Judul Indikator

penelitian

Tahun

penelitian Hasil penelitian

M.Suyanto Perbandingan Kinerja Bank Islam Terhadap Bank Persero, Bank Asing Dan Bank Umum Di Indonesia Profitability Ratios, Liquidity Ratios, Risk and Solvency Ratios, Commitment to Community.

2007 Secara umum bank islam lebih baik dari pada bank asing dan bank umum. Bank Islam lebih berkomitment terhadap pengembangan masyarakat

dibandingkan Bank Persero, Bank Asing dan Bank Umum,

Andi Wijaya Analisis Komparatif Resiko Keuangan Bank Perkreditan Rakyat (BPR) Konvensional Dan BPR Syariah Rasio Likuiditas, Raso Solvabilitas, dan Rasio Rentabilitas

2006 Secara umum rasio-rasio bank syariah lebih baik dari pada

Bank konvensional.

2.1.9. Perumusan Hipotesis

Sebagaimana disinggung di atas, penelitian ini menyajikan tentang analisis

apakah masing-masing rasio keuangan berbeda signifikan untuk periode 2008 - 2011 hipotesis yang diajukan sebagai berikut :

H1 : Terdapat perbedaan CAR antara kinerja keuangan perbankan syariah

dengan perbankan konvensional.

H2 : Terdapat perbedaan PPAP antara kinerja keuangan perbankan syariah

dengan perbankan konvensional.

H3 : Terdapat perbedaan ROA antara kinerja keuangan perbankan syariah

dengan perbankan konvensional.

H4 : Terdapat perbedaan ROE antara kinerja keuangan perbankan syariah

dengan perbankan konvensional.

H5 : Terdapat perbedaan NIM antara kinerja keuangan perbankan syariah

dengan perbankan konvensional.

H6 : Terdapat perbedaan BOPO antara kinerja keuangan perbankan syariah

dengan perbankan konvensional.

H7 : Terdapat perbedaan LDR antara kinerja keuangan perbankan syariah

BAB III

METODE PENELITIAN

3.1. Sampel Penelitian

Kriteria pengambilan sampel yaitu:

a. Pemilihan kedua bank syariah tersebut dikarenakan kedua bank tersebut memiliki asset di atas yang lainnya, yaitu: Bank Syariah Mandiri (BSM) dan Bank

Muamalat Indonesia (BMI).

b. Bank umum konvensional yang dipilih untuk dibandingkan dengan bank umum syariah adalah bank dengan total asset sebanding dengan kedua bank syariah tersebut, yaitu: Bank Bukopin dan Bank Tabungan Pensiunan Nasional (BTPN).

3.2. Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder yang diperoleh dari situs website masing-masing bank dan melalui situs website Bank Indonesia.

3.3. Variabel Penelitian

Adapun variabel yang digunakan pada penelitian ini adalah rasio keuangan yang terdiri dari Capital Adequacy Ratio (CAR) yang mewakili rasio permodalan, Penyisihan Penghapusan Aktiva Produktif (PPAP) yang mewakili rasio kualitas aktiva produktif, Return on Asset (ROA), Return On Equity (ROE), Beban

Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM) yang mewakili rasio rentabilitas, dan Loan to Deposit Ratio (LDR) yang mewakili rasio likuiditas.

3.4. Definisi Operasional Variabel 1. Permodalan (Capital)

Rumus yang digunakan untuk menghitung CAR adalah: Modal Bank

CAR = x 100%

Total ATMR

2. Kualitas Aktiva Produktif ( Asset)

Rumus yang digunakan untuk menghitung PPAP adalah: PPAP yang telah dibentuk

PPAP = x 100% PPAP yang wajib dibentuk

3. Rentabilitas (Earning) a. Return On Asset (ROA)

Rumus yang digunakan untuk menghitung ROA adalah: Laba Sebelum Pajak

ROA = x 100%

Total Aktiva b. Return On Equity (ROE)

Rumus yang digunakan untuk menghitung ROE adalah: Laba Sesudah Pajak

ROE = x 100%

Total Ekuitas

c. Beban Operasional terhadap Pendapatan Operasional (BOPO) Rumus yang digunakan untuk menghitung BOPO adalah:

Beban Operasional

BOPO = x 100% Pendapatan Operasional

d. Net Interest Margin (NIM)

Rumus yang digunakan untuk menghitung NIM adalah : Pendapatan Bersih

NIM = x 100% Aktiva Produktif

4. Likuiditas (Liquidity)

Rumus yang digunakan untuk menghitung LDR adalah: Total Kredit

LDR = x100%

Total Dana Pihak Ketiga 3.5. Alat Analisis

Langkah-langkah yang dilakukan dalam penelitian ini antara lain: 1. Analisis Deskriptif

Digunakan untuk menjelaskan kinerja keuangan antara bank syariah dengan bank konvensional untuk periode 2008 - 2011, hasil analisis meliputi means dan standard deviation.

2. Uji Beda Rata-Rata

Uji ini akan mengarahkan peneliti untuk membuat kesimpulan apakah rasio kinerja keuangan kedua bank tersebut mempunyai perbedaan rata-rata yang signifikan. 3.6. Pengujian Hipotesis

Pengujian hipotesis dengan menggunakan uji t pada tingkat keyakinan 95% dan tingkat kesalahan (α) 5%. Kriteria penerimaan atau penolakan hipotesis akan

didasarkan pada nilai p-value. Keputusan berdasarkan profitabilitas sebagai berikut: Jika p-value > 0,05 maka hipotesis ditolak (tidak signifikan)

BAB IV

ANALISIS DAN PEMBAHASAN

4.1. Statistik Deskriptif

Statistik deskriptif ini digunakan untuk mengetahui means dan standar deviasi setiap rasio keuangan perbankan sehingga hasil yang diperoleh dapat membandingkan antara kinerja perbankan syariah dan perbankan konvensional sebagai objek penelitian.

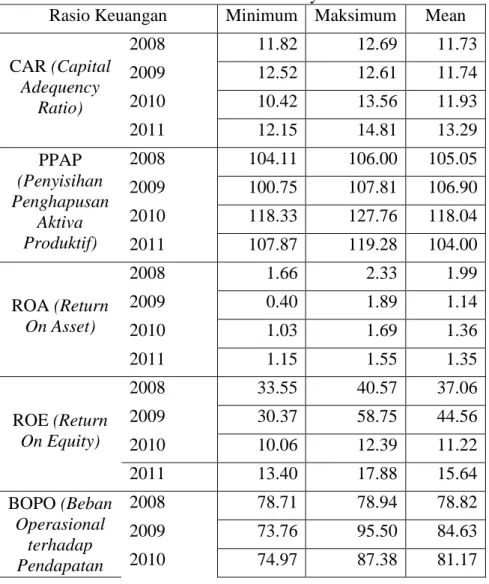

Tabel 3. Mean dan Standar Deviasi Bank Syariah

Rasio Keuangan Minimum Maksimum Mean

CAR (Capital Adequency Ratio) 2008 11.82 12.69 11.73 2009 12.52 12.61 11.74 2010 10.42 13.56 11.93 2011 12.15 14.81 13.29 PPAP (Penyisihan Penghapusan Aktiva Produktif) 2008 104.11 106.00 105.05 2009 100.75 107.81 106.90 2010 118.33 127.76 118.04 2011 107.87 119.28 104.00 ROA (Return On Asset) 2008 1.66 2.33 1.99 2009 0.40 1.89 1.14 2010 1.03 1.69 1.36 2011 1.15 1.55 1.35 ROE (Return On Equity) 2008 33.55 40.57 37.06 2009 30.37 58.75 44.56 2010 10.06 12.39 11.22 2011 13.40 17.88 15.64 BOPO (Beban Operasional terhadap Pendapatan 2008 78.71 78.94 78.82 2009 73.76 95.50 84.63 2010 74.97 87.38 81.17

Operasional) 2011 76.44 85.52 80.98 NIM (Net Interest Margin) 2008 6.73 7.42 7.07 2009 5.15 6.62 5.88 2010 5.24 6.57 5.90 2011 5.01 7.48 6.24 LDR (Loan To Deposit Ratio) 2008 89.12 104.41 96.76 2009 83.07 85.82 84.44 2010 82.54 91.52 87.03 2011 85.18 86.03 85.60

Sumber: Olah data SPSS

Dengan menggunakan uji Deskriptif, diperoleh mean, nilai minimum, nilai maksimum, dari perbankan konvensional seperti tampak pada Tabel berikut : Tabel 4. Mean dan Standar Deviasi Bank Konvensional

Rasio Keuangan Minimum Maksimum Mean

CAR (Capital Adequency Ratio) 2008 10.61 11.20 17.93 2009 14.32 18.88 16.43 2010 13.26 23.12 17.73 2011 14.07 20.82 16.59 PPAP (Penyisihan Penghapusan Aktiva Produktif) 2008 87.86 212.54 150.20 2009 134.33 141.01 146.14 2010 100.51 157.66 114.66 2011 136.99 167.31 109.32 ROA (Return On Asset) 2008 1.73 4.16 2.94 2009 1.44 2.75 2.09 2010 1.43 3.27 2.35 2011 1.68 3.81 2.74 ROE (Return On Equity) 2008 20.61 24.06 22.33 2009 10.26 19.32 14.79 2010 19.98 21.55 20.76 2011 20.34 23.86 22.10

BOPO (Beban Operasional terhadap Pendapatan Operasional) 2008 77.53 84.45 80.99 2009 84.06 86.93 85.49 2010 52.08 84.76 68.42 2011 37.92 65.07 51.49 NIM (Net Interest Margin) 2008 4.80 11.40 8.10 2009 4.07 12.18 8.12 2010 4.74 13.97 9.36 2011 4.55 12.96 8.75 LDR (Loan To Deposit Ratio) 2008 83.60 92.00 87.80 2009 75.99 84.92 80.45 2010 71.85 91.39 81.62 2011 85.01 85.10 85.05

Sumber: Olah data SPSS

Berdasarkan tabel 2 dan 3 dapat diketahui perbandingan mean rasio keuangan perbankan syariah dan perbankan konvensional untuk masing-masing variabel dijelaskan sebagai berikut :

4.2. Analisis Perbandingan Rasio Keuangan a. Capital Adequacy Ratio (CAR)

Berdasarkan tabel diatas mean CAR bank syariah tahun 2008 sebesar 11,73%, tahun 2009 sebesar 11,74% dan pada tahun 2010 sebesar 11,93%, tahun 2011 sebesar 13.29%. Sedangkan CAR bank konvensional tahun 2008 sebesar 17,93%, tahun 2009 adalah sebesar 16,43%, tahun 2010 sebesar 17,73% dan tahun 2011 sebesar 16,59%. Meskipun demikian bank konvensional masih memenuhi standar minimum CAR yang telah ditentukan Bank Indonesia sebesar 8%.

b. Penyisihan Penghapusan Aktiva Produktif (PPAP)

Berdasarkan tabel diatas mean PPAP pada perbankan syariah pada tahun 2008 sebesar 105,05%, tahun 2009 sebesar 106,90%, tahun 2010 sebesar 118,04% dan pada tahun 2011 sebesar 104%. Sedangkan untuk PPAP perbankan konvensional pada tahun 2008 sebesar 150,20% tahun 2009 sebesar 146,14%, tahun 2010 sebesar 114,66% dan pada tahun 2011 sebesar 109,32%. Hal ini menunjukkan penyisihan penghapusan aktiva produktif pada perbankan syariah dan perbankan konvensional telah memenuhi standar mminimum yaitu 95% yang telah ditetapkan oleh Bank Indonesia.

c. Return On Asset (ROA)

Berdasarkan tabel diatas mean ROA perbankan syariah pada tahun 2008 sebesar 1,99% tahun 2009 sebesar 1,14%, tahun 2010 sebesar 1,36% dan pada tahun 2011 adalah sebesar 1,35%. Hanya pada tahun 2008 bank syariah memenuhi standar yang ditetapkan Bank yaitu 1,5%. Sedangkan ROA pada perbanakan konvensional untuk tahun 2008 sebesar 2,94%, tahun 2009 sebesar 2,09%, tahun 2010 sebesar 2,35% dan tahun 2011 sebesar 2,74%. Hal ini berarti bank konvensional telah memenuhi standar yang ditentukan Bank Indonesia.

d. Return On Equity (ROE)

Berdasarkan tabel diatas mean ROE perbankan syariah pada tahun 2008 sebesar 37,06% tahun 2009 sebesar 44,56%, tahun 2010 adalah sebesar 11,22% dan pada tahun 2011 adalah sebesar 15,64%. Sedangkan ROE pada perbankan konvensional pada tahun 2008 sebesar 22,33%, tahun 2009 sebesar 14,79%, tahun 2010 sebesar 20,76% dan tahun 2011 sebesar 22,10%. Hal ini menunjukan bahwa kinerja

manajemen bank syariah dan bank konvensional dalam mengolah modal tersedia untuk menghasilkan laba setelah pajak masih diatas standar minimum yang ditentukan Bank Indonesia yaitu 13%.

e. Beban Operasional terhadap Pendapatan Operasional (BOPO)

Berdasarkan tabel diatas mean BOPO perbankan syariah pada tahun 2008 sebesar 78,82%, 2009 sebesar 84,63%, tahun 2010 sebesar 81,17% dan tahun 2011 sebesar 80,98%, sedangkan BOPO pada perbankan konvensional pada tahun 2008 sebesar 80,99%, tahun 2009 adalah sebesar 85,49%, tahun 2010 adalah sebesar 68,42% dan pada tahun 2011 sebesar 51,49%. Hal ini menunjukan bahwa bank syariah dan bank konvensional masih cukup baik karena memiliki rasio BOPO dibawah standar yang ditetapkan Bank Indonesia.

f. Net Interest Margin (NIM)

Berdasarkan table diatas mean NIM perbankan syariah pada tahun 2008 sebesar 7,07%, tahun 2009 sebesar 5,88%, tahun 2010 sebesar 5,90%, tahun 2011 sebesar 6,24% . Hal ini menunjukan bahwa mean perbankan syariah hanya pada tahun 2008 berada diatas standar NIM yang ditetapkan Bank Indonesia sebesar 7%. Namun pada tahun 2009, 2010, dan 2011 mean perbankan syariah mengalami penurunan dibawah standar Bank Indonesia. Sedangkan mean NIM perbankan konvensional pada tahun 2008 sebesar 8,10%, tahun 2009 sebesar 8,12%, tahun 2010 sebesar 9,36%, tahun 2011 sebesar 8,75%. Hal ini berarti bahwa NIM perbankan konvensional berada diatas standar yang ditetapkan Bank Indonesia yaitu 7%.

g. Loan to Deposit Ratio (LDR)

Berdasarkan tabel diatas mean LDR perbankan syariah pada tahun 2008 sebesar 96,76%, tahun 2009 sebesar 84,44%, tahun 2010 sebesar 87,03% dan pada tahun 2011 sebesar 85,50%. Hal ini menunjukan bahwa hanya pada tahun 2009 bank syariah memiliki LDR dibawah ketentuan Bank Indonesia, namun pada tahun 2008, 2010, dan 2011 bank syariah telah memenuhi LDR yang ditetapkan Bank Indonesia. Sedangkan LDR pada perbankan konvensional pada tahun 2008 sebesar 87,80%, tahun 2009 sebesar 80,45%, tahun 2010 sebesar 81,62% dan pada tahun 2011 sebesar 85,05%. Hal ini menunjukan bahwa NIM perbankan konvensional berada dibawah standar yang ditetapkan Bank Indonesia yaitu 85% - 110%.

4.3. Pengujian Hipotesis

Untuk menguji hipotesis apakah terdapat perbedaan yang signifikan antara kinerja keuangan perbankan syariah dengan perbankan konvensional jika dilihat dari rasio CAMEL. Dengan menggunakan independent sample t-test, diperoleh rasio dari perbankan syariah dan konvensional seperti tampak pada Tabel berikut : Tabel 5. Hasil pengujian rasio keuangan bank syariah dan bank konvensional.

Ratio Bank Syariah Bank Konve nsional Statistical Test Mean Mean

Levene’s Test for Equality of

Variance

t-test for Equality of Mean Confidence Interval = 95% F Sig. T Sig. 2-tailed CAR 12.17 17.80 17.400 0.001 2.894 0.024 PPAP 108.50 130.07 7.259 0.017 1.531 0.166 ROA 1.46 2.53 7.210 0.018 2.406 0.035 ROE 27.12 19.99 11.633 0.004 1.151 0.283 BOPO 73.25 71.60 0.251 0.624 0.186 0.855

NIM 6.27 8.58 109.737 0.000 1.450 0.186

LDR 88.46 83.73 0.000 0.992 1.352 0.198

Kinerja 94.29 91.43 0.587 0.458 0.722 0.044 Sumber: Olah data SPSS

a. Pengujian CAR (Capital Adequacy Ratio)

Berdasarkan table 4 terlihat bahwa F hitung untuk CAR dengan Equal variance assumed (diasumsi kedua varians sama) adalah 17.40 dengan probabilitas 0.001. Oleh karena probabilitas 0.001 < 0.05, maka dinyatakan bahwa kedua varians tidak sama. Terlihat bahwa t hitung untuk CAR dengan Equal variance not assumed adalah 2.894, dengan probabilitas 0.024. Oleh karena 0.024 < 0.05, maka H1 diterima atau

dapat dikatakan bahwa jika dilihat dari rasio CAR maka kinerja perbankan syariah dan kinerja perbankan konvensional terdapat perbedaan yang signifikan.

b. Pengujian PPAP (Non Performing Loan)

Berdasarkan table 4 terlihat bahwa F hitung untuk PPAP dengan Equal variance assumed (diasumsi kedua varians sama) adalah 7.25 dengan probabilitas 0.017. Oleh karena probabilitas 0.017 < 0.05, maka dinyatakan bahwa kedua varians tidak sama.

Terlihat bahwa t hitung untuk PPAP dengan Equal variance not assumed adalah 1.531, dengan probabilitas 0.166. Oleh karena 0.166 > 0.05, maka H2 ditolak atau

dapat dikatakan bahwa jika dilihat dari rasio PPAP maka kinerja perbankan syariah dan kinerja perbankan konvensional tidak terdapat perbedaan yang signifikan. c. Pengujian ROA (Return On Asset)

Berdasarkan table 4 terlihat bahwa F hitung untuk ROA dengan Equal variance assumed (diasumsi kedua varians sama) adalah 7.210 dengan probabilitas 0.018. Oleh

karena probabilitas 0.018 < 0.05, maka dinyatakan bahwa kedua varians tidak sama. Terlihat bahwa t hitung untuk ROA dengan Equal variance not assumed adalah 2.406, dengan probabilitas 0.035. Oleh karena 0.035 < 0.05, maka H3 diterima atau

dapat dikatakan bahwa jika dilihat dari rasio ROA maka kinerja perbankan syariah dan kinerja perbankan konvensional terdapat perbedaan yang signifikan.

d. Pengujian ROE (Return On Equity)

Terlihat bahwa F hitung untuk ROE dengan Equal variance assumed (diasumsi kedua varians sama) adalah 11.633 dengan probabilitas 0.004. Oleh karena probabilitas 0.004 < 0.05, maka dinyatakan bahwa kedua varians tidak sama. Terlihat bahwa t hitung untuk ROE dengan Equal variance not assumed adalah 1.151, dengan probabilitas 0.283. Oleh karena 0.283 > 0.05, maka H4 ditolak atau dapat dikatakan

bahwa jika dilihat dari rasio ROE maka kinerja perbankan syariah dan kinerja perbankan konvensional tidak terdapat perbedaan yang signifikan.

e. Pengujian BOPO (Beban Operasional terhadap Pendapatan Operasional) Berdasarkan table 4 terlihat bahwa F hitung untuk BOPO dengan Equal variance assumed (diasumsi kedua varians sama) adalah 0.251 dengan probabilitas 0.642. Oleh karena probabilitas 0.642 > 0.05, maka dinyatakan bahwa kedua varians sama.

Terlihat bahwa t hitung untuk BOPO dengan Equal variance assumed adalah 0.186, dengan probabilitas 0.855. Oleh karena 0.855 > 0.05, maka H5 ditolak atau dapat

dikatakan bahwa jika dilihat dari rasio BOPO maka kinerja perbankan syariah dan kinerja perbankan konvensional tidak terdapat perbedaan yang signifikan.

f. Pengujian NIM (Net Interest Margin)

Berdasarkan table 4 terlihat bahwa F hitung untuk NIM dengan Equal variance assumed (diasumsi kedua varians sama) adalah 109.737 dengan probabilitas 0.000. Oleh karena probabilitas 0.000 < 0.05, maka dinyatakan bahwa kedua varians tidak sama. Terlihat bahwa t hitung untuk NIM dengan Equal variance not assumed adalah 1.450, dengan probabilitas 0.186. Oleh karena 0.186 > 0.05, maka H6 ditolak atau

dapat dikatakan bahwa jika dilihat dari rasio NIM maka kinerja perbankan syariah dan kinerja perbankan konvensional tidak terdapat perbedaan yang signifikan. g. Pengujian LDR (Loan to Deposit Ratio)

Berdasarkan table 4 terlihat bahwa F hitung untuk LDR dengan Equal variance assumed (diasumsi kedua varians sama) adalah 0.000 dengan probabilitas 0.992. Oleh karena probabilitas 0.225 > 0.05, maka dinyatakan bahwa kedua varians sama.

Terlihat bahwa t hitung untuk LDR dengan Equal variance assumed adalah 1.352, dengan probabilitas 0.198. Oleh karena 0.198 > 0.05, maka H7 ditolak atau dapat

dikatakan bahwa jika dilihat dari rasio LDR maka kinerja perbankan syariah dan kinerja perbankan konvensional tidak terdapat perbedaan yang signifikan. 4.3.1. Analisis Deskripsi kedua Sampel

Pada Tabel 4 dapat terlihat bahwa perbankan syariah mempunyai rata-rata (mean “Kinerja” sebesar 94,29%, lebih besar dibanding dari mean “Kinerja” perbankan konvensional yang sebesar 91,43%. Hal ini berarti bahwa selama tahun 2008 – 2011 secara keseluruhan perbankan konvesional memiliki kinerja tidak lebih baik

4.3.2. Pengujian Hipotesis Kinerja

Terlihat bahwa F hitung untuk “Kinerja” dengan Equal variance assumed (diasumsi kedua varians sama) adalah 0.587 dengan probabilitas 0.458. Oleh karena probabilitas

0.458 > 0.05, maka dinyatakan bahwa kedua varians sama. Terlihat bahwa t hitung untuk “Kinerja” dengan Equal variance assumed adalah 0.722, dengan probabilitas 0.044. Oleh karena 0.044 < 0.05, maka Ha diterima atau dapat dikatakan bahwa kinerja perbankan syariah dan kinerja perbankan konvensional terdapat perbedaan

BAB V

KESIMPULAN DAN SARAN

5.1. Simpulan

Berdasarkan pengolahan data dan hasil analisis data yang mengacu pada masalah dan tujuan penelitian, maka dapat disimpulkan sebagai berikut :

1. Berdasarkan hasil uji statistic Independent Sample T-Test diperoleh bahwa secara umum ada perbedaan signifikan antara kinerja keuangan perbankan syariah dengan perbankan konvensional yang disebabkan oleh tingkat persentase yang jauh berbeda antara rasio keuangan bank syariah dengan rasio keuangan bank konvensional.

2. Penilaian kinerja keuangan secara umum menunjukkan bahwa kinerja perbankan konvensional tidak lebih baik jika dibandingkan kinerja perbankan syariah dimana rata-rata (mean) Kinerja Bank Konvensional (91,43%), lebih kecil dibandingkan mean rasio Kinerja Bank Syariah (94,29%).

5.2. Saran

1. Bagi Perbankan Syariah

Secara umum, kinerja perbankan syariah lebih baik jika dibandingkan dengan perbankan konvensional.

2. Bagi Perbankan Konvensional

Penelitian ini menyimpulkan bahwa kinerja perbankan konvesional secara umum tidak lebih baik dibandingkan perbankan syariah. Oleh karena itu, perbankan

konvensional bisa mempertimbangkan untuk membuka atau menambah unit usaha syariah.

3. Bagi peneliti yang akan datang

Karena penelitian ini hanya menggunakan tujuh rasio dalam mengukur kinerja perbankan, maka sebaiknya peneliti yang akan datang menggunakan lebih banyak rasio untuk mengukur kinerjanya, agar hasilnya lebih tergeneralisasi.

DAFTAR PUSTAKA

Abdullah, Faisal. 2005. Manajemen Perbankan, Cetakan Ketiga, UMM Press. Malang.

Bank Indonesia. KEPDIR No. 31/141/KEP/DIR tangga 12 november 2008.

Bank Indonesia. PBI No. 9/I/PBI/2007 tentang Sistem Penilaian Bank Umum Berdasarkan Prinsip Syariah.

Darsono. 2007. Manajemen Keuangan, Edisi Pertama, Cetakan Keenam. Ekonisia, Yogyakarta.

Harahap, Sofyan Syafri. 2006. Analisis Kritis Laporan Keuangan. Edisi ke Lima. Raja Grafindo Persada, Jakarta.

Kasmir. 2011. Manajemen Perbankan, Edisi Pertama. Raja Grafindo Persada, Jakarta.

Kuswandi. 2006. Rasio-Rasio Keuangan. Elex Media Komputerindo. Jakarta.

Muhammad. 2005. Manajemen Dana Bank Syariah, Ekonosia Kampus UII, Yogayakarta.

Syafe’I Antonio, Muhammad. 2001. Bank Syariah, Gema Insani, Jakarta.

http://www.bi.go.id http://www.btpn.com/