BAB II

LANDASAN TEORI

2.1 Sistem Pengukuran Kinerja

2.1.1 Definisi Pengukuran Kinerja

Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat penting agar sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan.

Kinerja merupakan suatu istilah secara umum yang digunakan untuk sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu periode dengan referensi pada jumlah standar seperti biaya-biaya masa lalu atau yang diproyeksikan, dengan dasar efisiensi, pertanggungjawaaban atau akuntabilitas manajemen dan semacamnya.

Menurut Mulyadi (2007), kinerja adalah keberhasilan personel, tim, atau unit organisasi dalam mewujudkan sasaran strategik yang telah ditetapkan sebelumnya dengan perilaku yang diharapkan. Dengan demikian pengertian kinerja adalah suatu

usaha formal yang dilaksanakan perusahaan untuk mengevaluasi efisien dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada periode tertentu. Jadi dapat disimpulkan bahwa kinerja perusahaan merupakan seluruh kegiatan yang dilakukan oleh perusahaan yang berkaitan dengan pencapaian sasaran strategik manajemen selama periode tertentu.

Keberhasilan pencapaian strategik perlu diukur. Itulah sebabnya sasaran strategik yang menjadi basis pengukuran kinerja perlu ditentukan ukurannya, dan ditentukan inisiatif strategik untuk mewujudkan sasaran tersebut. Sasaran strategik beserta ukurannya kemudian digunakan untuk menentukan target yangakan dijadikan basis penilaian kinerja, untuk menentukan penghargaan yang akan diberikan kepada personel, tim, atau unit organisasi.

Pengertian penilaian kinerja menurut Mulyadi (2007 : 419) adalah :

Penilaian kinerja sebagai penentu secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan karyawan berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya.

Pengukuran kinerja juga dapat dikatakan sebagai proses mencatat dan mengukur pencapaian pelaksanaan kegiatan dalam arah pencapaian misi melalui hasil-hasil yang ditampilkan berupa produk, jasa, ataupun suatu proses.Pengukuran kinerja yang didefinisikan sebagai “performing measurement” adalah

kualifikasi dan efisiensi perusahaan atau segmen atau keefektifan dalam pengoperasian bisnis selama periode akuntansi.

Dibutuhkan suatu penilaian kinerja yang dapat digunakan menjadi landasan untuk mendesain sistem penghargaan agar personel menghasilkan kinerjanya yang sejalan dengan kinerja yang diharapkan oleh organisasi.

Kinerja keuangan suatu perusahaan sangat bermanfaat bagi berbagai pihak (stakeholders) seperti investor, kreditur, analisis, konsultan keuangan, pialang, pemerintah dan pihak manajemen sendiri. Laporan keuangan yang berupa neraca dan laporan laba rugi dari suatu perusahaan, bila disusun secara baik dan akurat dapat memberikan gambaran keadaan yang nyata mengenai hasil atau prestasi yang telah dicapai oleh suatu perusahaan selama kurun waktu tertentu. Keadaan inilah yang akan digunakan untuk menilai kinerja perusahaan.

2.1.2 Tujuan Sistem Pengukuran Kinerja

Tujuan dari sistem pengukuran kinerja adalah untuk membantu dalam menetapkan strategi. Dalam penerapan sistem pengukuran kinerja terdapat empat konsep dasar :

1. Menentukan strategi

Dalam hal ini paling penting adalah tujuan dan target organisasi dinyatakan secara eksplisit dan jelas. Strategi harus

dibuat pertama kali untuk keseluruhan organisasi dan kemudian dikembangkan ke level fungsional dibawahnya.

2. Menentukan pengukuran strategi

Pengukuran strategi diperlukan untuk mengartikulasikan strategi ke seluruh anggota organisasi. Organisasi tersebut harus fokus pada beberapa pengukuran kritikal saja. Sehingga manajemen tidak terlalu banyak melakukan pengukuran indikator kinerja yang tidak perlu.

3. Mengintegrasikan pengukuran ke dalam sistem manajemen Pengukuran harus merupakan bagian organisasi baik secara formal maupun informal, juga merupakan bagian dari budaya perusahaan dan sumber daya manusia perusahaan.

4. Mengevaluasi pengukuran hasil secara berkesinambungan Manajemen harus selalu mengevaluasi pengukuran kinerja organisasi apakah masih valid untuk ditetapkan dari waktu ke waktu.

Pengukuran kinerja membantu manajer dalam memonitor implementasi strategi bisnis dengan cara membandingkan hasil aktual dengan sasaran dan tujuan strategis. Sistem pengukuran kinerja biasanya terdiri atas metode sistematis dalam penempatan sasaran dan tujuan serta pelaporan periodik yang mengidentifikasikan realisasi atas pencapaian sasaran dan tujuan.

2.1.3 Manfaat Pengukuran Kinerja

Pada umumnya orang-orang yang berkecimpung dalam manajemen sumber daya manusia sependapat bahwa penilaian ini merupakan bagian penting dari seluruh proses kekaryaan karyawan yang bersangkutan. Hal ini penting juga bagi perusahaan dimana karyawan bekerja. Bagi karyawan, penilaian tersebut berperan sebagai umpan balik tentang berbagai hal seperti kemampuan, kelebihan, kekurangan, dan potensi yang pada gilirannya bermanfaat untuk menentukan tujuan, jalur, rencana dan pengembangan karir.

Bagi organisasi atau perusahaan sendiri, hasil penilaian tersebut sangat penting artinya dan peranannya dalam pengambilan keputusan tentang berbagai hal, seperti identifikasi kebutuhan program pendidikan dan pelatihan, recruitment, seleksi, program pengenalan, penempatan, promosi, sistem imbalan dan berbagai aspek lain dari proses dari manajemen sumber daya manusia secara efektif.

Menurut Raiborn & Kinney (2011 : 248), manfaat pengukuran kinerja adalah sebagai berikut :

a. Menilai kinerja organisasi

b. Menghubungkan tujuan organisasi dan misi terhadap kinerja manajerial

d. Memotivasi manajer

e. Meningkatkan komunikasi organisasi

f. Mengevaluasi kinerja manajerial secara komparatif g. Mengimplementasikan pengendalian organisasi

2.2 Balanced Scorecard

2.2.1 Definisi Balanced Scorecard

Balanced scorecard menurut etimologi terdiri dari dua kata

yaitu “kartu skor (scorecard) dan berimbang (balanced)”. Kartu skor adalah kartu yang digunakan untuk mencatat skor hasil kinerja seseorang. Kartu skor juga dapat digunakan untuk merencanakan skor yang hendak diwujudkan oleh personil di masa depan. Melalui kartu skor, skor yang hendak diwujudkan personil di masa depan dibandingkan dengan hasil kinerja sesungguhnya.

Menurut Kaplan dan Norton (dalam Sarjono, 2007) mengatakan bahwa definisi Balanced Scorecard adalah suatu kerangka kerja baru untuk mengintegrasikan berbagai ukuran yang diturunkan dari strategi perusahaan. Balanced Scorecard mencakup berbagai aktivitas penciptaan nilai yang dihasilkan oleh para partisipan perusahaan yang memiliki kemampuan motivasi tinggi. Sementara tetap memperhatikan kinerja jangka pendek, yaitu melalui perspektif finansial, Balanced Scorecard dengan

jelas mengungkapkan berbagai hal yang menjadi pendorong tercapainya kinerjanya dan kompetitif jangka panjang yang superior. Luis dan Biromo (dalam Gultom, 2009) mengatakan bahwa definisi Balanced Scorecard adalah suatu alat manajemen kinerja (performance management tool) yang dapat membantu organisasi untuk menerjemahkan visi dan strategi ke dalam aksi dengan memanfaatkan sekumpulan indikator finansial dan non-finansial yang kesemuanya terjalin dalam hubungan sebab-akibat. Jadi, Balanced Scorecard merupakan suatu sistem manajemen strategi yang menjabarkan visi dan strategi suatu perusahaan ke dalam tujuan operasional dan tolak ukur. Tujuan dan tolak ukur dikembangkan untuk setiap empat perspektif yaitu: perspektif keuangan, perspektif pelanggan, perspektif proses usaha dan perspektif pembelajaran dan pertumbuhan.

2.2.2 Sejarah Singkat Balanced Scorecard

Pada tahun 1996 Robert Kaplan dan David Norton membuat sebuah metode yang dapat digunakan untuk melakukan pengukuran kinerja yang sesuai untuk perusahaan di era globalisasi, bernama Balanced Scorecard. Sistem ini pertama kali diuji coba oleh perusahaan Analog Devices pada tahun 1987. Latar belakang pembuatan metode ini adalah pendapat kedua orang ahli tersebut yang melihat bahwa penggunaan metode

konvensional yang digunakan oleh organisasi perusahaan yang hanya mengukur tingkat kinerja perusahaan dari sisi finansial (tingkat keuntungan) semata sebagai bentuk keberhasilan perusahaan. Penggunaan metode konvensional ini tentu saja tidak lagi efektif apabila diterapkan pada era globalisasi sekarang ini dimana faktor finansial tidak hanya sebagai penentu keberhasilan dari organisasi perusahaan.

Penggunaan BSC sendiri diharapkan dapat memperbaiki sistem konvensional dengan menggunakan fakta yang lebih bersifat kualitatif dan non-finansial. Perbaikan penting lain dari BSC lainnya adalah bahwa dengan diterapkannya BSC adalah fokusnya pada pencapaian profitabilitas masa depan organisasi perusahaan.

Menurut Norton dan Kaplan, BSC akan mempengaruhi struktur dan system manajemen yang ada pada saat ini melalui penetapan definisi-definisi pengukuran strategis dan integrasi strategi jangka panjang ke dalam penganggaran tahunan. Asumsi dasar dari penerapan BSC adalah bahwa semua organisasi adalah institusi pencipta kekayaan karena itu semua kegiatanya haruslah dapat menghasilkan tambahan kekayaan baik secara langsung maupun tidak langsung.

2.2.3 Manfaat Balanced Scorecard

Dengan perusahaan mengetahui dan memahami manfaat dari BSC itu sendiri, maka diharapkan kedepannya perusahaan dapat meningkatkan kinerjanya. Menurut Mulyadi (2009 : 15), keunggulan yang akan diberikan Balanced Scorecard untuk perusahaan yang menerapkannya adalah sebagai berikut :

a. Komprehensif

Balanced Scorecard memperluas perspektif yang dicakup dalam perencanaan strategik, dari yang sebelumnya hanya terbatas pada perspektif keuangan, kemudian meluas ketiga perspektif yaitu pelanggan (customer), proses bisnis internal, serta pembelajaran dan pertumbuhan. Dengan mengarahkan sasaran-sasaran strategik keempat perspektif tersebut, rencana strategik perusahaan akan mencakup lingkup yang luas, yang memadai untuk menghadapi lingkungan bisnis yang semakin kompleks.

b. Koheren

Balanced Scorecard mewajibkan personil untuk membangun hubungan sebab akibat (causal relationship) diantara berbagai sasaran strategik yang dihasilkan dalam perencanaan strategik. Setiap sasaran yang ditetapkan dalam perspektif nonkeuangan harus memiliki hubungan kausal dengan sasaran keuangan, baik secara langsung maupun tidak

langsung. Kekoherenan sasaran strategik yang dihasilkan dalam sistem perencanaan strategik memotivasi personil untuk bertanggung jawab dalam mencari inisiatif strategik yang bermanfaat untuk menghasilkan kinerja keuangan.

Sistem perencanaan strategik yang menghasilkan sasaran

strategik yang koheren akan menjanjikan pelipatgandaan kinerja keuangan berjangka panjang. Karena personel dimotivasi untuk mencari inisiatif strategik yang memiliki manfaat bagi perwujudan sasaran strategik di perspektif pembelajaran dan pertumbuhan, proses bisnis internal, pelanggan atau keuangan.

Kekoherenan juga berarti dibangunnya hubungan sebab akibat antara keluaran yang dihasilkan sistem perumusan strategi dengan keluaran yang dihasilkan sistem perencanaan strategik merupakan penerjemahan visi, tujuan, dan strategi yang dihasilkan sistem perumusan strategi.

c. Berimbang

Keseimbangan sasaran strategik yang dihasilkan oleh sistem perencanaan strategik penting untuk menghasilkan keuangan berkesinambungan.

d. Terukur

Keterukuran sasaran strategik yang dihasilkan oleh sistem perencanaan strategik menjanjikan ketercapaian berbagai

sasaran strategik yang dihasilkan oleh sistem tersebut.

Balanced Scorecard mengukur sasaran-sasaran yang sulit

untuk diukur. Sasaran-sasaran strategik di perspektif pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan merupakan sasaran yang tidak mudah diukur, namun dalam pendekatan Balanced Scorecard, sasaran di ketiga perspektif non keuangan tersebut ditentukan ukurannya agar dapat dikelola sehingga dapat diwujudkan. Dengan demikian, keterukuran sasaran-sasaran strategik di ketiga perspektif tersebut menjanjikan perwujudan berbagai sasaran strategik non keuangan, sehingga kinerja keuangan dapat berlipatganda dan berjangka panjang.

2.2.4 Perbandingan Balanced Scorecard dan Pengukuran Tradisional

Tujuan dan ukuran scorecard diturunkan dari visi dan strategi perusahaan. Tujuan dan ukuran kinerja dalam Balanced

Scorecard lebih dari sekumpulan ukuran kinerja finansial dan non

finansial khusus, semua tujuan dan ukuran ini diturunkan dari suatu proses dari atas ke bawah (top down) yang digerakkan oleh misi dan strategi unit bisnis. Balanced Scorecard menekankan bahwa semua ukuran finansial dan non finansial harus menjadi sistem informasi.

Menurut Mulyadi (2007), ada tiga perbedaan mendasar antara manajemen strategik tradisional dengan manajemen strategik berbasis Balanced Scorecard: (1) orientasi, (2) tahapan, (3) lingkup, (4) koherensi.

1) Orientasi

Manajemen strategik tradisional tidak berfokus ke

customer. Strategi yang berorientasi ke dalam menyebabkan

perusahaan tidak mampu memantau perubahan kebutuhan

customer. Manajemen strategik dalam manajemen tradisional

menggnakan pandangan luas terhadap pihak yang berkepentingan terhadap perusahaan. Semua stakeholders dipandang sama pentingnya bagi perusahaan dalam manajemen strategik tradisional. Manajemen strategik dipacu oleh pesaing, bukan customer, sehingga strategic initiatives yang dipilih lebih didominasi dengan langka-langkah yang ditempuh untuk mengalahkan pesaing, bukan untuk memuasi kebutuhan

customer.

Manajemen strategik berbasis Balanced Scorecard

berorientasi ke customer. Manajemen strategik berbasis

Balanced Scorecard dipacu oleh usaha untuk menghasilkan value terbaik bagi customer, sehingga dikenal pula dengan

pertanyaan yang harus dicari jawabannya dalam proses manajemen strategik berbasis Balanced Scorecard adalah : 1. Untuk customer apa?

2. Bagaimana kita dapat menyediakan value tersebut?

3. Apa yang dapat kita peroleh dari penyediaan value tersebut?

Pertanyaan pertamamenunjukkan bahwa proses manajemen strategik merupakan customer-driven process, proses yang dipacu oleh usaha untuk memenuhi kebutuhan tertentu

customer, bukan proses yang dipacu oleh kebutuhan

internal perusahaan, sebagaimana proses manajemen strategik dalam manajemen tradisional. Oleh karena dipacu oleh usaha untuk memenuhi kebutuhan customer, manajemen strategik menuntut manajemen untuk melakuakn eksplorasi ke lingkungan makro dan lingkungan industri yang akan dijadikan tempat beroperasinya perusahaan.

Pertanyaan kedua menuntut manajemen untuk mencari inisiatif strategik yang mampu menghasilkan value terbaik untuk memuasi kebutuhan customer, kemudian menjabarkan inisiatif tersebut ke dalam langkah-langkah

tactical dan operational. Pertanyaan ketiga menuntut

hasil pemenuhan kebutuhan customer, agar perusahaan mampu mempertahankan kelangsungan hidupnya dan bertumbuh.

Setelah ditetapkan kebutuhan yang akan dipenuhi, diidentifikasi customer yang akan dilayani, dan dipilih bisnis yang akan dijalankan, manajemen kemudian merumuskan kompetensi inti (core competence) yang akan diperlukan untuk menjalankan bisnis. Core competence adalah kompetensi modal manusia perusahaan dalam memanfaatkan sumber daya, yang sulit untuk ditandingi oleh pesaing dalam menghasilkan produk/jasa bagi

customer.

2) Tahapan

Manajemen strategik tradisional terdiri dari empat tahap: perencanaan strategik, penyusunan program, penyusunan anggaran, pengimplementasian, dan pengendalian. Perencanaan dibagi menjadi dua: perencanaan laba jangka panjang dan perencanaan laba jangka pendek. Dalam manajemen tradisional, perencanaan laba jangkan panjang disusun melalui dua tahap: (1) perencanaan strategik dan (2) penyusunan program. Perencanaan strategik menghasilkan rencana laba

jangka panjang yang berupa misi, visi, keyakinan dasar, nilai dasar, tujuan, strategi, sasaran strategik, dan inisiatif strategik.

Penyusunan program merupakan proses penjabaran inisiatif strategik ke dalam program. Perencanaan laba jangka pendek berupa penyusunan anggaran yang merupakan penjabaran program yang akan dilaksanakan dalam tahun tertentu. Anggaran yang dihasilkan kemudian dilaksanakan pada tahap pengimplementasian dan dikendalikan pada tahap pengendalian.

Manajemen strategik berbasis Balanced Scorecard terdiri dari enam tahap: perumusan strategi, perencanaan strategik, penyusunan program, penyusunan anggaran, pengimplementasian, dan pemantauan. Perencanaan laba jangka panjang dalam manajemen strategik berbasis Balanced

Scorecard dipecah ke dalam tiga tahap yang terpisah:

perumusan strategi, perencanaan strategik, dan penyusunan program. Perencanaan laba jangka panjang dimulai dari langkah pertama berupa perumusan strategi yang menghasilkan misi, visi, tujuan, keyakinan dasar, nilai dasar, dan strategi, berdasarkan hasil trendwatching dan SWOT analysis. Langkah berikutnya adalah perencanaan strategik yang berupa proses penerjemahan misi, visi, tujuan, keyakinan dasar, nilai dasar, dan strategi ke dalam sasaran dan inisiatif strategik yang

komprehensif, koheren, terukur, dan berimbang. Langkah terakhir adalah penyusunan program berupa proses penjabaran inisiatif strategik ke dalam program, rencana kegiatan jangka panjang disertai dengan sumber daya yang diperoleh dari dan dikorbankan unutk perwujudan sasaran-sasaran strategik.

Pemisahan rencana laba jangka panjang ke dalam tiga tahap tersebut disebabkan oleh pemanfaatan Balanced Scorecard pada tahap perencanaan strategik untuk menjadikan sasaran strategik yang dihasilkan pada tahap tersebut memiliki karakteristik: komprehensif, koheren, terukur, dan seimbang. Oleh karena tahap perencanaan strategik dengan rerangka

Balanced Scorecard harus dapat menghasilkan rencana

strategik yang memiliki empat karakteristik tersebut, maka tahap perencanaan strategik harus dipisahkan sebagai langkah tersendiri yang terpisah dari tahap sebelumnya (perumusan strategi) dan tahap sesudahnya (tahap penyusunan program).

3) Lingkup

Manajemen strategik tradisional mencakup lingkup yang sempit atau hanya berfokus ke perspektif keuangan. Di lain pihak, manajemen strategik berbasis Balanced Scorecard mencakup lingkup yang luas, melampaui perspektif keuangan. Dengan digunakannya Balanced Scorecard sebagai alat

penerjemah misi, visi, tujuan, keyakinan dasar, nilai dasar, dan strategi, perencanaan strategik menghasilkan sasaran strategik yang komprehensif, mencakup perspektif keuangan, customer, proses bisnis internal, serta pembelajaran dan pertumbuhan. Perluasan cakupan ke perspektif customer, proses bisnis internal, serta pembelajaran dan pertumbuhan ini dimaksudkan untuk memfokuskan usaha ke pemacu sesungguhnya kinerja keuangan perusahaan, sehingga perusahaan mampu menjadi institusi pelipatganda kekayaan.

4) Koherensi

Dalam manajemen tradisional, koherensi keluaran yang dihasilkan oleh tahap perencanaan strategik, penyusunan program, dan penyusunan anggaran tidak dipandang penting. Sebagai akibatnya, perencanaan strategik hanya menghasilkan daftar sasaran-sasaran strategik, dan diantara sasaran strategik yang satu dengan sasaran strategik yang lain tidak dibangun hubungan sebab akibat. Bahkan diantara misi, visi, tujuan, keyakinan dasar, nilai dasar, dan strategi tidak dibangun keterkaitan erat dengan sasaran strategik dan inisiatif strategik.

Dalam manajemen strategik berbasis Balanced Scorecard, ada lima koherensi berikut ini yang dengan sengaja dibangun:

1. Koherensi antara hasil trendwatching dan SWOT analysis dengan misi, visi, tujuan, keyakinan dasar, nilai dasar, dan strategi.

2. Koherensi antara misi, visi, tujuan, keyakinan dasar, nilai dasar, dan strategi yang dirumuskan pada tahap perumusan strategi dengan sasaran-sasaran strategik yang dirumuskan pada tahap perencanaan strategik.

3. Koherensi antara inisiatif strategik yang dipilih pada tahap perencanaan strategik dengan program yang dirumuskan pada tahap penyusunan program.

4. Koherensi antara program yang dipilih pada tahap penyusunan program dengan anggarakan yang dirumuskan pada tahap penyusunan anggaran.

5. Koherensi diantara sasaran strategik di berbagai perspektif: keuangan, customer, proses bisnis intern, pembelajaran dan pertumbuhan.

2.2.5 Komponen-Komponen dalam Balanced Scorecard

Balanced Scorecard yang dirancang dengan baik mengkombinasikan antara pengukuran keuangan dari kinerja masa lalu dengan pengukuran dari pemicu kerja masa depan perusahaan. Tujuan spesifik pengukuran balanced scorecard perusahaan dijabarkan dari visi dan strategi perusahaan. Adapun berikut ini

akan dijelaskan mengenai komponen-komponen penting dalam

Balanced Scorecard.

1. Perspektif Keuangan

Secara tradisional, laporan keuangan merupakan indikator historis-agregatif yang merefleksikan akibat dari implementasi dan eksekusi strategi dalam satu periode.

Pengukuran kinerja keuangan akan menunjukkan apakah perencanaan dan pelaksanaan strategi memberikan perbaikan yang mendasar bagi keuntungan perusahaan. Perbaikan-perbaikan ini tercermin dalam sasaran-sasaran yang secara khusus berhubungan dengan keuntungan yang terukur, pertumbuhan usaha, dan nilai pemegang saham.

Pengukuran kinerja keuangan mempertimbangkan adanya tahapan dari siklus kehidupan bisnis, yaitu : growth, sustain, dan

harvest. Tiap tahapan memiliki sasaran yang berbeda, sehingga

penekanan pengukurannya pun berbeda pula. a. Tahap Pertumbuhan (growth)

Tahapan awal siklus kehidupan perusahaan dimana perusahaan memiliki produk atau jasa yang secara signifikan memiliki potensi pertumbuhan terbaik. Disini, manajemen terikat dengan komitmen untuk mengembangkan suatu produk atau jasa baru, membangun dan mengembangkan suatu produk/jasa dan fasilitas produksi, menambah kemampuan

operasi, mengembangkan sistem, infrastruktur, dan jarinagn distribusi yang akan mendukung hubungan global, serta membina dan mengembangkan hubungan dengan pelanggan.

Dalam tahap pertumbuhan, perusahaan biasanya beroperasi dengan arus kas yang negatif dengan tingkat pengembalian modal yang rendah. Dengan demikian, tolak ukur kinerja yang cocok dengan tahap ini adalah, misalnya tingkat pertumbuhan pendapatan atau penjualan dalam segmen pasar yang telah ditargetkan.

b. Tahap Bertahan (sustain)

Tahapan kedua dimana perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik. Dalam tahap ini, perusahaan mencoba menpertahankan pangsa pasar yang ada, bahkan mengembangkan jika mungkin. Investasi yang dilakukan umumnya diarahkan untuk mengembangkan kapasitas dan meningkatkan perbaikan operasional secara konsisten. Sasaran keuangan pada tahap ini diarahkan pada besarnya tingkat pengembalian atas investasi yang dilakukan.

c. Tahap Panen (harvest)

Tahapan ketiga dimana perusahaan benar-benar memanen/menuai hasil investasi di tahap-tahap sebelumnya. Tidak lagi investasi besar, baik ekspansi maupun

pembangunan kemampuan baru, kecuali pengeluaran untuk pemeliharaan dan perbaikan fasilitas. Sasaran keuangan utama dalam tahap ini, sehingga diambil sebagai tolak ukur, adalah memaksimumkan arus kas masuk dan pengurangan modal kerja.

Dalam perspektif financial, balanced scorecard diterapkan untuk membantu tercapainya tujuan keuangan. Tujuan keuangan menggambarkan tujuan jangka panjang perusahaan. Tujuan keuangan menjadi fokus dan ukuran di semua perspektif scorecard lainnya. Pengukuran kinerja keuangan menunjukkan apakah perencanaan dan pelaksanaan strategi memberikan perbaikan yang mendasar, perbaikan pada sasaran yang secara khusus berhubungan dengan keuntungan yang terukur.

Dalam perspektif financial, terdapat tiga aspek dari strategi yang dilakukan suatu perusahaan, yaitu :

a) Pertumbuhan pendapatan dan kombinasi pendapatan yang dimiliki suatu organisasi bisnis.

b) Penurunan biaya dan peningkatan produktivitas. c) Penggunaan asset yang optimal dan strategi informasi.

Rasio financial yang dapat digunakan dalam pengukuran perspektif financial antara lain :

a) Rasio Profitabilitas

Rasio profitabilitas mengukur efektivitas manajemen yang ditunjukkan melalui keuntungan (laba) yang dihasilkan terhadap penjualan dan investasi perusahaan.

(1) Rasio Keuntungan Kotor (Gross Margin)

= Penjualan Bersih - HPP x 100% Penjualan Bersih

(2) Rasio Keuntungan Bersih (Net Profit Margin)

= (Total Pendapatan)-(Total Biaya) x 100% Penjualan Bersih

Rasio ini mampu menggambarkan tingkat kesuksesan dari suatu operasi perusahaan dan digunakan untuk memperkirakan profitabilitas dalam suatu rencana bisnis. (3) Tingkat Pengembalian Aset (Return on Assets-ROA)

= Keuntungan Bersih x 100% Total Aset

Rasio ini untuk mengukur efektivitas perusahaan dalam memanfaatkan sumber daya yang dimiliki, sering juga disebut dengan tingkat pengembalian investasi.

(4) Tingkat Pengembalian Modal Sendiri

= Keuntungan Bersih Setelah Pajak x 100% Modal Sendiri

Rasio ini untuk mengukur tingkat pengembalian modal dari pemegang saham yang diinvestasikan ke dalam

b) Rasio Aktivitas

Rasio ini mengukur efektivitas manajemen perusahaan dalam menggunakan semua sumber daya yang ada di bawah pengendalian manajemen.

(1) Tingkat Perputaran Piutang (Accounts Receivables

Turnover)

= Penjualan Kredit x 100% Piutang Usaha

Rasio ini mengukur bagaimana baiknya perusahaan mengumpulkan atau menagih piutang.

(2) Periode Penagihan Rata-rata (Collection Days)

= Piutang rata-rata tahunan Penjualan kredit rata-rata harian

Rasio ini digunakan untuk mengetahui efisiensi manajemen perusahaan dalam melaksanakan kebijakan kreditnya.

(3) Tingkar Perputaran Inventori (Inventory Turnover)

= HPP

Rata-rata inventori

(4) Tingkat Perputaran Harta Total (Total Assets Turnover)

= Penjualan Total aset

Rasio ini menunjukkan seberapa jauh perusahaan menggunakan harta secara efisien.

c) Rasio Hutang

Rasio ini mengukur sejauh mana perusahaan dibiayai oleh hutang.

(1) Hutang terhadap Kekayaan Bersih (debt to equity ratio)

= Total hutang x 100% Total kekayaan bersih

(2) Hutang Jangka Pendek terhadap Total Hutang (short-term

debt to liabilities)

= Hutang jangka pendek Total hutang d) Rasio Likuiditas

Likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang akan jatuh tempo.

(1) Rasio Lancar (current ratio)

= Aktiva Lancar Hutang Lancar

Rasio ini menunjukkan berapa kali aktiva lancar dapat membayar hutang lancer.

(2) Rasio Cepat (quick ratio)

= (Aktiva Lancar - Inventori) Hutang Lancar

Banyak ahli financial menyatakan bahwa rasio cepat lebih baik daripada rasio lancar karena persediaan sering tidak dapat dikonversikan secara cepat dalam bentuk kas.

2. Perspektif Pelanggan

Dalam perspektif pelanggan Balanced Scorecard, para manajer mengidentifikasi pelanggan dan segmen pasar dimana unit bisnis tersebut akan bersaing dengan berbagai ukuran kinerja unit bisnis di dalam sasaran masing-masing. Perspektif ini biasanya terdiri atas beberapa ukuran utama atau ukuran ginerik keberhasilan perusahaan dari strategi yang dirumuskan dan dilaksanakan dengan baik.

Ada dua kelompok pengukuran dalam perspektif pelanggan yaitu Care Measurement Group dan Customer Value

Proposition (Kaplan&Norton, 2000:150) :

1. Kelompok yang pertama Care Measurement Group, terdapat lima tolak ukur yang tergabung dalam kelompok dibawah ini :

a. Pangsa Pasar (Market Share), yang mengukur seberapa besar proporsi segmen pasar tertentu yang dikuasai oleh perusahaan.

= Jumlah Total Nilai Rata-rata Responden x 100% Total Pernyataan Responden

b. Akuisisi Pelanggan (Customer Acquisition), tingkat dimana perusahaan mampu menarik konsumen baru.

= Jumlah Pelanggan Baru x 100% Total Pelanggan

c. Retensi Pelanggan (Customer Retention), tingkat dimana perusahaan dapat mempertahankan hubungan dengan konsumen lamanya.

= Jumlah Pelanggan yang Tetap x 100% Total Pelanggan

d. Kepuasan Pelanggan (Customer Satisfaction), tingkat kepuasan konsumen terhadap kriteria kinerja tertentu, seperti tingkat pelayanan.

= Jumlah Total Nilai Rata-rata Responden x 100% Total Pernyataan Responden

2. Kelompok yang kedua disebut Customer Value Propositionatau proporsi nilai pelanggan yang menggambarkan performance’s driver (pemicu kerja) yang menyangkut pertanyaan apa yang harus disajikan perusahaan untuk mencapai tingkat kepuasan loyalitas, retensi dan akuisisi konsumen yang tinggi. Atribut yang disajikan perusahaan dapat dibedakan dalam tiga kategori, yaitu :

1. Product or Services Atributes, meliputi fungsi dari produk atau jasa, harga dan kualitasnya. Dalam hal ini prioritas konsumen bisa berbeda-beda, ada konsumen yang mengutamakan fungsi dari produk, penyampaian yang tepat waktu dan harga murah.

2. Customer Relationship, meliputi pengiriman produk dan jasa kepada pelanggan, termasuk dimensi waktu dan respon pelanggan dan apa yang dirasakan pelanggan saat membeli produk dari perusahaan.

3. Image and Reputation, menggambarkan faktor-faktor intangible yang menarik seorang konsumen untuk berhubungan dengan perusahaan.

3. Perspektif Proses Bisnis Internal

Dalam perspektif ini, agar dapat menentukan tolak ukur bagi kinerja ini, manajemen perusahaan pertama-tama perlu mengidentifikasi proses bisnis internal yang terdapat di dalam perusahaan.

Menurut Kaplan&Norton (2000 : 169), pendekatan

Balanced Scorecard membagi pengukuran dalam perspektif

proses bisnis internal menjadi tiga bagian : a. Inovasi (Innovation)

Proses inovasi dibagi menjadi dua bagian yaitu mengidentifikasi kebutuhan pasar dan menciptakan produk atau jasa untuk memenuhi kebutuhan pasar tersebut.

b. Operasi (Operations)

Tahapan ini merupakan tahapan aksi dimana perusahaan secara nyata berupaya untuk memberikan solusi kepada

para pelanggan dalam memnuhi keinginan dan kebutuhan mereka.

c. Pelayanan Purna Jual (Postsale Service)

Tahapan ini perusahaan berupaya untuk memberikan menfaat tambahan kepada para pelanggan yang telah memberi produk-produknya dalam berbagai layanan purna transaksi jual-beli, seperti garansi, aktivitas perbaikan dan pemrosesan pembayaran.

4. Perspektif Pembelajaran dan Pertumbuhan

Proses pembelajaran dan pertumbuhan organisasi bersumber dari tiga prinsip, yaitu people, system, dan

organizational procedures. Perspektif finansial, pelanggan dan

proses bisnis internal dapat mengungkapkan kesenjangan yang besar antara kemampuan yang ada dari orang (people), sistem dan prosedur dengan apa yang dibutuhkan untuk mencapai suatu kinerja yang handal. Balanced Scorecard menekankan pentingnya investasi untuk kepentingan masa depan, dalam perspektif proses pembelajaran dan pertumbuhan ada tiga faktor yang diperhatikan, yaitu :

1. Kemampuan Karyawan (Employee Capabilities)

Akibat adanya pergeseran teknologi yang menunjukkan seluruh pekerjaan diotomatisasi, maka pekerjaan yang

sama yang dilakukan secara terus-menerus pada tahap efisiensi dan produktivitas yang tidak sama, tidak lagi cukup bagi tercapainya keberhasilan perusahaan, oleh karena itu perusahaan harus melakukan perbaikan terus-menerus.

2. Kemampuan Sistem Informasi (Information System)

Motivasi dan keahlian karyawan diperlukan dalam mencapai tujuan pelanggan dan bisnis internal, namun itu saja tidak cukup jika mereka tidak memiliki informasi yang memadai. Dalam persaingan bisnis yang sangat ketat ini maka diperlukan informasi yang tepat, cepat, dan akurat sebagai umpan balik. Informasi tersebut dapat berupa informasi tentang pelanggan, proses bisnis internal, keuangan, dan keputusan yang dibuat oleh karyawan. 3. Motivasi, Kekuasaan, dan Keselarasan (Motivation,

Empowerment, and Alignment)

Ukuran dari motivasi karyawan adalah jumlah saran per-pegawai, dimana ukuran ini menangkap partisipasi karyawan yang sedang berlangsung dalam memperbaiki kinerja perusahaan, dan tingkat kualitas partisipasi karyawan dalam memberikan saran untuk peluang perbaikan.

2.3. Penelitian Terdahulu Tabel 2.1

Judul Indikator Perspektif Uji Statistik Hasil

Stuti (2009)

Keuangan - Rasio Camel Validitas, Reliabilitas

Semakin meningkat dan dikategorikan sehat

Pelanggan - Retensi, akuisisi dan complai pelanggan

Retensi konsumen meningkat, akuisisi konsumen menurun dan tidak ada komplai

Proses bisnis internal - minimize error rate and rework, process time, partner third parti provides

Minimize error rate and rework mengalami penurunan, serta process time, partner third parti providers semakin baik

Pembelajaran dan pertumbuhan - Retensi pelatihan dan absenteeism karyawan

Retensi dan absenteeism karyawan mengalami penurunan, sedangkan tingkat pelatihan mengalami peningkatan Putri (2008) Analisis Pengukuran Kinerja Perusahaan dengan Konsep Balanced Scorecard (Studi Kasus PT BTN (Persero) Cabang Solo)

Keuangan - ROI, Profit Margin, Rasio Operasi

Validitas, Reliabilitas

ROI dan rasio operasi mencapai target sedangkan profit margin dibawah target Pelanggan- Market share,

kepuasan konsumen, profitabilitas konsumen

Market share dan profitabilitas konsumen dibawah target, namun dikategorikan puas

Proses bisnis internal - Inovasi produk, proses operasi, layanan purna jual

Inovasi dan proses operasi diatas target, layanan purna jual dibawah target Pembelajaran dan

pertumbuhan produktivitas, retensi, kepuasan karyawan

Tiga tolak ukur perspektif pembelajaran dan pertumbuhan telah mencapai target Zudia (2010) Analisis Penilaian Kinerja Organisasi dengan Menggunakan Konsep Balanced Scorecard pada PT. Bank Jateng Semarang

Keuangan - ROA, BOPO, LDR Validitas, Reliabilitas

Perspektif finansial mencapai effectiveness

Pelanggan - Market share, kepuasan nasabah, profitabilitas konsumen

Market share meningkat, kepuasan nasabah cukup puas, profitabilitas konsumen baik

Proses bisnis internal - Inovasi (NGR), proses operasi (AETR), layanan purna jual

NGR mengalami perluasan jaringan, AETR mengalami peningkatan Pembelajaran dan pertumbuhan - produktivitas karyawan, pelatihan karyawan, kepuasan karyawan

Produktivitas dan pelatihan karyawan mengalami peningkatan, dan kepuasan karyawan dikategorikan puas

2.4. Kerangka Pemikiran

Dalam akuntansi tradisional, pengukuran kinerja manajemen suatu perusahaan didasarkan pada aspek keuangan dalam tempo jangka pendek karena mudah dalam pengukurannya. Sedangkan aspek non keuangan yang mempunyai jangka waktu panjang dalam pengukuran kinerja sering diabaikan karena lebih sulit dalam pengukurannya. Padahal, jika disadari, ukuran keuangan saja tidak dapat menggambarkan kondisi riil perusahaan. Oleh karena itu, Kaplan dan Norton membuat sebuah metode untuk mengukur kinerja perusahaan secara menyeluruh, yaitu dengan metode

Balanced Scorecard (BSC).

BSC dikembangkan untuk merefleksikan pemikiran baru dalam era kompetitif dan efektivitas perusahaan melalui empat perspektif yang menjadi komponen utama, dan selanjutnya akan dilakukan pengukuran terhadap masing-masing perspektif tersebut dengan beberapa alat ukur yang digunakan untuk menilai kinerja perusahaan secara keseluruhan baik untuk kategori keuangan maupun non keuangan.

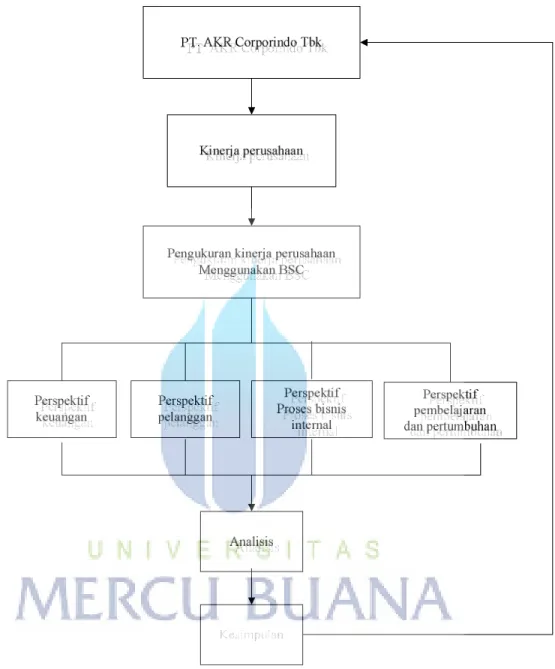

Empat perspektif dalam BSC yang digunakan sebagai alat ukur terhadap kinerja perusahaan adalah sebagai berikut :

1. Perspektif Keuangan, merumuskan tujuan finansial yang ingin dicapai organisasi di masa datang dan dijadikan dasar bagi ketiga perspektif lain dalam menentukan tujuan dan ukurannya.

2. Perspektif Pelanggan, mengidentifikasikan pelanggan dan segmen pasar dimana perusahaan akan bersaing, yang bertujuan untuk pemuasan kebutuhan pelanggan.

3. Perspektif Proses Bisnis Internal, mengidentifikasikan proses-proses yang penting bagi organisasi untuk melayani pelanggan (perspektif pelanggan) dan pemilik organisasi (perspektif keuangan).

4. Perspektif Pembelajaran dan Pertumbuhan, menggambarkan kemampuan organisasi untuk menciptakan pertumbuhan jangka panjang dengan menyiapkan infrastruktur bagi ketiga perspektif lainnya agar tujuan dari perspektif-perspektif tersebut tercapai.

Dalam BSC, keempat perspektif tersebut menjadi salah satu kesatuan yang tidak dapat dipisahkan, juga merupakan indikator pengukuran kinerja yang saling melengkapi. Berdasarkan hasil yang didapatkan melalui pengukuran perspektif tersebut, kemudian dilakukan analisis kinerja perusahaan yaitu untuk menentukan seberapa baik kinerja yang dicapai oleh perusahaan pada periode tertentu. Dari hasil analisis data tersebut akan ditarik suatu kesimpulan yang diperkuat dengan penelitian-penelitian terdahulu yang diharapkan dapat memberikan timbal balik yang bermanfaat bagi PT. AKR Corporindo Tbk.

Untuk memudahkan penelitian, maka akan digambarkan dalam kerangka pemikiran seperti pada gambar di bawah ini :

Gambar 2.1 Kerangka Pemikiran