MANAJEMEN STRATEGI ANALISIS BALANCED SCORECARD PADA USAHA MIKRO

(Studi Kasus pada Warung Eceran Desa Tanjungmulya) Repi Purnomo

STIE Sebelas April Sumedang Jl. Angkrek Situ No. 19 Sumedang 45323 Telp. 082318256376 Email : purnomorepi@gmail.com

ABSTRAK

Secara umum indikator kesehatan perusahaan dapat ditinjau dari seberapa besar keuntungan yang didapat, tetapi dalam perspektif balanced scorecard indikator lain turut mempengaruhi dari mulai pelanggan, proses bisnis, dan pertumbuhan. Hanya saja penggunaan analisis strategi bisnis ini tidak dilakukan oleh perusahaan pada umumnya termasuk perusahaan mikro. Balanced scorecard merupakan pengukuran terhadap empat perspektif. Hal itu dilakukan melalui pendekatan pada mekanisme sebab akibat (cause and effect), dengan tetap memprioritas aspek keuangan sebagai tolak ukur utama yang dijelaskan tolak ukur operasional pada tiga perspektif lainnya. Perdagangan ritel adalah kegiatan menjual kepada konsumen akhir. Melalui proses penelitian kualitatif yang bertempat di usaha eceran Ibu Uwu di Desa Tanjungmulya, peneliti memperoleh sejumlah hasil analisis keempat perspektif kegiatan bisnis menunjukkan hasil yang baik. Hal ini ditandai dengan perspektif keuangan (pendapatan), pelanggan, dan pertumbuhan telah memenuhi target yang telah ditetapkan. Hanya saja, di dalam perspektif proses bisnis menunjukkan hasil yang kurang baik.

Kata kunci: manajemen strategi, balanced scorecard, usaha mikro

PENDAHULUAN

Dalam dunia bisnis hal penting yang perlu dijadikan evaluasi dalam perusahaan ialah analisa strategi bisnis. Analisa strategi bisnis merupakan titik tolak perusahaan dalam usaha mencapai visi perusahaan di masa mendatang. Pakar telah banyak menciptakan beragam analisa strategi yang menjadi rujukan bagi perusahaan untuk membantu meningkatkan nilai perusahaan. Analisis tersebut meliputi analisis SWOT, BCG, SPACE, termasuk Balanced Scorecard .

Hanya saja penggunaan analisis strategi bisnis ini tidak dilakukan oleh perusahaan pada umumnya. Perusahaan-perusahaan yang menggunakan analisa seperti ini hanya dilakukan oleh perusahaan menengah ke atas. Perusahaan mikro maupun kecil tidak menggunakannya. Usaha mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria kekayaan bersih paling banyak Rp 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha dan memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00 (tiga ratus juta rupiah).

Hal ini bisa diperhatikan pada perusahaan-perusahaan yang ada di wilayah Kabupaten Sumedang, khususnya di Desa Tanjungmulya, Kecamatan Tanjungkerta. Hasil pengamatan peneliti pada perusahaan mikro di Desa Tanjungmlya pada umumnya tidak menggunakan analisa khusus yang ditawarkan oleh para ahli.

Faktor-faktor yang mempengaruhinya meliputi wawasan serta keadaan lingkungan perusahaan.

Padahal di satu sisi, analisa khusus seperti ini akan menghasilkan rekomendasi yang terukur serta bermanfaat bagi pertumbuhan perusahaan. Penelitian serupa pernah dilakukan oleh Dyah Lestari Widaningrum dan Ivanaldy Kabul dengan judul “Implementasi Balanced Scorecard pada Unit Usaha Kecil Menengah di Jakarta”, dipublikasikan melalui Google Cendekia yang membahas tentang penggunaan analisis

balanced scorecard secara sederhana sebagai alat evaluasi kinerja perusahaan kecil

dan menengah agar bisa memperhitungkan strategi-strategi dalam meraih pangsa pangsar. Hasil analisis bahwa restoran tersebut secara umum memiliki kinerj a cukup baik namun ada sedikit yang perlu ditingkatkan dalam proses bisnis dengan ukuran pelayanan. Oleh karena itu, persoalan tersebut di atas memerlukan langkah praktis dan sederhana melalui analisis balanced scorecard pada usaha mikro di Desa Tanjungmulya yang merupakan studi kasus terhadap warung eceran Ibu Uwu di Desa Tanjungmulya Kecamatan Tanjungkerta.

Secara etimologis, balanced scorecard berasal dari bahasa asing dari kata

balanced yang berarti “keseimbangan”, sedangkan score apabila merujuk pada kata

benda diartikan sebagai “penghargaan atas poin-poin yang dihasilkan”. Namun apabila merujuk pada kata kerja diartikan sebagai “memberi angka”. Pemberian angka yang seimbang akan memberikan sebuah alternatif yang paling utuh dalam sebuah pengukuran. Maka balanced scorecard yang disingkat menjadi “BSC” sangat cocok dan komperhensif dalam rangka mengukur sebuah kinerja.

Secara terminologis menurut Anthony, Banker, Kaplan, dan Young, balanced

scorecard didefinisikan sebagai : “a measurement and management system that views

a business unit’s performance from four perspectives; financial, customer, internal business process, and learning and growth”. Definisi tersebut tampak operasional

yang menunjukkan bahwa BSC memiliki indikator penilaian dari empat perspektif, yakni keuangan, pelanggan, proses bisnis dalam entitas, serta proses pembelajaran dan pertumbuhan. Sony dkk memberikan tambahan terhadap pengertian tersebut di atas bahwa balanced scorecard merupakan suatu sistem manajemen, pengukuran, dan pengendalian yang secara cepat, tepat, dan komprehensif dapat memberikan pemahaman kepada manajer tentang performance bisnis dengan pengukuran terhadap empat perspektif itu. Hal itu dilakukan melalui pendekatan pada mekanisme sebab akibat (cause and effect), dengan tetap memprioritas aspek keuangan sebagai tolak ukur utama yang dijelaskan tolak ukur operasional pada tiga perspektif lainnya.

Cara kerja BSC bisa dijadikan alternatif pengukuran yang tidak hanya pada aspek keuangan, tetapi juga aspek non keuangan. Salah satu cara kerja BSC yang bisa digunakan oleh personalia untuk melakukan pengukuran BSC terhadap entitas perusahaan paling tidak ada empat pertanyaan besar yang perlu dijawab oleh perusahaan yakni :

a. Bagaimana pandangan para pelanggan terhadap perusahaan?

b. Proses bisnis apa yang harus ditingkatkan atau diperbaiki perusahaan?

c. Apakah perusahaan dapat melakukan perbaikan dan menciptakan nilai secara berkesinambungan?

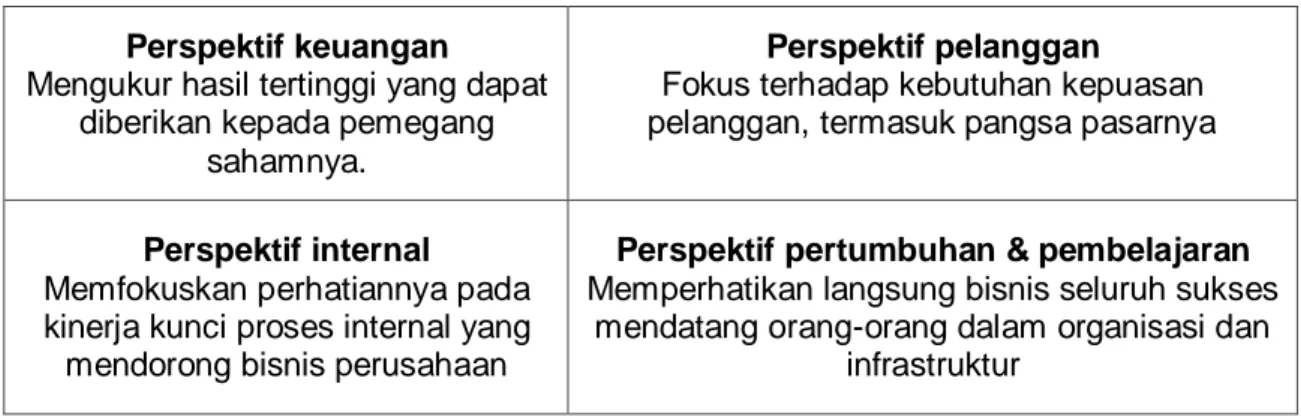

d. Bagaimana penampilan perusahaan di mata para pemegang saham (shareholder)? Untuk menjawab hal itu, tentunya perlu dilakukan pengumpulan data perusahaan dari keempat perspektif yang diorientasikan pada hal sebagai berikut :

Perspektif keuangan Mengukur hasil tertinggi yang dapat

diberikan kepada pemegang sahamnya.

Perspektif pelanggan

Fokus terhadap kebutuhan kepuasan pelanggan, termasuk pangsa pasarnya

Perspektif internal Memfokuskan perhatiannya pada kinerja kunci proses internal yang mendorong bisnis perusahaan

Perspektif pertumbuhan & pembelajaran Memperhatikan langsung bisnis seluruh sukses

mendatang orang-orang dalam organisasi dan infrastruktur

Gambar 1. Balanced scorecard

Berdasar gambar di atas dalam perspektif keuangan bisa dilihat pada keuntungan melalui ukuran pada return on invesment (ROI), dengan rumus ROI = EAT : total aktiva x 100 %. Profit margin, dengan rumus profit margin = EAT : penjualan x 100% dan operating ratio, dengan rumus operating ratio = HPP + beban usaha : penjualan x 100%. Perspektif internal bisa dilihat pada dorongan inovasi, perspektif pelanggan bisa dilihat pada kepuasan, sedangkan pertumbuhan bisa dilihat pada keadaan sumber daya manusia dalam perusahaan. Namun dalam perusahaan mikro pada penelitian ini, analisis keuangan dilakukan penyederhanaan sesuai keperluan. Data tersebut mengumpulkan temuan-temuan yang perlu diungkap dan dibandingkan terhadap visi perusahaan itu sendiri dan ketentuan yang berlaku yang berada di eksternal perusahaan.

Perdagangan ritel adalah kegiatan menjual berbagai barang dagangan kepada konsumen akhir. Eceran atau usaha retail merupakan salah satu dimensi perekonomian yang paling banyak diminati oleh sebagian besar masyarakat karena usaha ini dipandang cukup praktis dan sederhana dalam aktifitas perdagangan. Eceran atau disebut pula ritel (bahasa Inggris: retail) adalah salah satu cara pemasaran produk meliputi semua aktivitas yang melibatkan penjualan barang secara langsung ke konsumen akhir untuk penggunaan pribadi dan bukan bisnis.

Secara garis besar, kegiatan perdagangan ritel dapat dibagi menjadi dua kelompok. Kelompok pertama adalah kegiatan perdagangan ritel dimana konsumen dan pedagang bertemu secara langsung untuk melakukan transaksi jual beli. Contohnya aktifitas perdagangan di komplek rumah, pertokoan, supermarket dan mini market. Sedangan kelompok kedua adalah kegiatan perdagangan ritel dimana konsumen dan pedagang tidak bertemu secara langsung untuk melakukan transaksi jual beli, seperti berkembangnya jual beli online baik perorangan maupun perusahaan.

METODE PENELITIAN

Proses penelitian ini menggunakan metode kualitatif yaitu metode penelitian yang menggunakan pendekatan naturalistik untuk mencari dan menemukan pengertian atau pemahaman tentang fenomena dalam suatu latar yang berkonteks khusus. Fenomena yang hendak dipahami dalam penelitian ini adalah keadaan sebuah usaha yang perlu mendapat rekomendasi strategis dalam mencapai visi perusahaan. Pengumpulan data dilakukan melalui observasi, wawancara dan studi dokumentasi. Pengumpulan data bertujuan memperoleh informasi yang berkaitan dengan perusahaan dari mulai pendapatan, standar layanan, kualitas produk, keadaan tenaga pemasaran dan aset yang dimiliki.

HASIL DAN PEMBAHASAN

Status badan usaha objek penelitian berupa usaha perseorangan yang berlokasi di Desa Tanjungmulya RT 02 RW 02 Kecamatan Tanjungkerta dan mempunyai visi memenuhi kebutuhan masyarakat sekitar yang menguntungkan. Karateristik usaha merupakan usaha perorangan dengan bentuk warung eceran yang didirikan sejak tahun 2004, berawal dari Ibu Uwu melihat peluang yang cukup prospektif di Desa Tanjungmulya. Secara geografis Desa Tanjungmulya merupakan desa yang terletak di sebelah utara dari pusat kota Kabupaten Sumedang dengan jarak 30 km. Jarak yang cukup jauh ini tentu menjadi kendala masyarakat dalam memenuhi kebutuhannya secara efisien. W alaupun di kecamatan itu terdapat grosir tetapi belum dapat sepenuhnya mencukupi kebutuhan masyarakat Desa Tanjungmulya. Peluang itu juga ditambah dengan keadaan sebagian besar mata pencaharian masyarakat Desa Tanjungmulya yang bekerja di sektor pertanian sehingga mereka membutuhkan sebuah warung yang mencukupi kebutuhan disertai harga yang terjangkau. Produk yang ditawarkan pada usaha itu umumnya sembako dan kebutuhan sehari-hari lainnya.

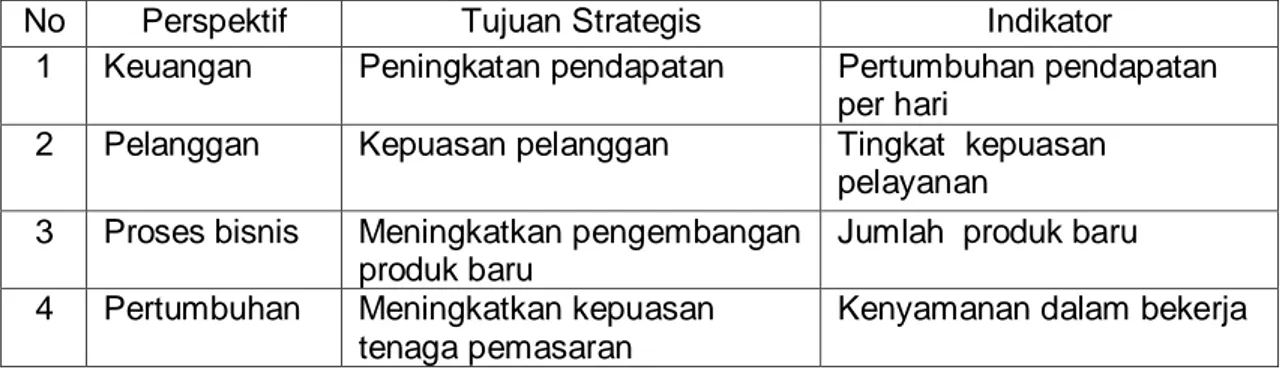

Tabel 1. Indikator analisis balanced scorecard pada usaha eceran Ibu Uwu Desa Tanjungmulya

No Perspektif Tujuan Strategis Indikator

1 Keuangan Peningkatan pendapatan Pertumbuhan pendapatan per hari

2 Pelanggan Kepuasan pelanggan Tingkat kepuasan pelayanan 3 Proses bisnis Meningkatkan pengembangan

produk baru

Jumlah produk baru 4 Pertumbuhan Meningkatkan kepuasan

tenaga pemasaran

Kenyamanan dalam bekerja

Target analisa pada tabel 2 secara sederhana ditetapkan dengan memperhatikan situasi dan kondisi di lapangan bersama peneliti dan pemilik perusahaan yang bertujuan untuk mengetahui implementasi analisa balanced

scorecard terhadap usaha eceran Ibu Uwu di Desa Tanjungmulya, peneliti melakukan

pengumpulan data melalui observasi, wawancara, dan studi dokumentasi.

Tabel 2. Analisa balanced scorecard pada usaha eceran Ibu Uwu Desa Tanjungmulya Perspektif Tujuan Strategis Indikator Target Keuangan Peningkatan

pendapatan

Pertumbuhan pendapatan per hari

Rp. 500.000, / hari

Pelanggan Kepuasan pelanggan

Tingkat kepuasan pelayanan Min. 30 transaksi/ hari

Proses bisnis Meningkatkan pengembangan produk baru

Jumlah produk baru 10 jenis

produk/minggu Pertumbuhan Meningkatkan

kepuasan tenaga pemasaran

Kenyamanan dalam bekerja Pelayanan yang baik

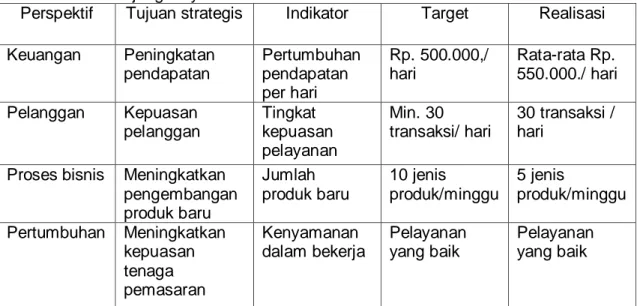

Hasil penelitian pada tabel 3 yang dilakukan selama sembilan hari dari mulai tanggal 29 April 2018 sampai dengan 8 Mei 2018 menunjukkan realisasi sebagai berikut :

Tabel 3. Hasil analisis balanced scorecard pada usaha eceran Ibu Uwu Desa Tanjungmulya

Perspektif Tujuan strategis Indikator Target Realisasi Keuangan Peningkatan pendapatan Pertumbuhan pendapatan per hari Rp. 500.000,/ hari Rata-rata Rp. 550.000./ hari Pelanggan Kepuasan pelanggan Tingkat kepuasan pelayanan Min. 30 transaksi/ hari 30 transaksi / hari

Proses bisnis Meningkatkan pengembangan produk baru Jumlah produk baru 10 jenis produk/minggu 5 jenis produk/minggu Pertumbuhan Meningkatkan kepuasan tenaga pemasaran Kenyamanan dalam bekerja Pelayanan yang baik Pelayanan yang baik

Realisasi analisa balanced scorecard terhadap usaha eceran Ibu Uwu di Desa Tanjungmulya dapat dilihat dalam tabel 3. Keempat perspektif di atas secara umum telah menunjukkan hasil yang baik. Hal ini ditandai dengan perspektif keuangan, pelanggan dan pertumbuhan telah memenuhi target yang telah ditetapkan. Hanya saja, di dalam perspektif proses bisnis terutama pada pengembangan produk menunjukkan hasil yang kurang baik. Hal ini disebabkan minimnya saluran distribusi. Tentunya bisa menjadi pijakan pemilik usaha untuk dapat lagi melengkapi barang-barang yang lebih dibutuhkan masyarakat.

KESIMPULAN

Pada dasarnya analisis balanced scorecard secara praktis bisa digunakan dalam berbagai tipe perusahaan. Hal itu dimaksudkan agar perusahaan bisa memiliki evaluasi untuk menghasilkan strategi yang perlu dilakukan dalam memperoleh keuntungan. Secara umum hasil evaluasi melalui penggunaan balanced scorecard pada usaha mikro di Desa Tanjungmulya Kecamatan Tanjungkerta memiliki kriteria cukup baik. Kriteria ini didasarkan pada keempat indikator balanced scorecard yang meliputi aspek keuntungan, kepuasan pelanggan, kepuasan tenaga pemasaran maupun inovasi produk. Hanya dalam inovasi produk, sedikitnya perlu ditingkatkan sehingga usaha mikro secara eksistensi dapat mengakomodir berbegai kebutuhan masyarakat domestik, umumnya para pelanggan luar wilayah.

DAFTAR PUSTAKA

Freddy Rangkuti. 2006. Analisis Swot : Teknik Membedah Kasus Bisnis. Jakarta: PT. Gramedia Pustaka Utama

Husnan, Suad dan Enny Pudjiastuti. 2012. Dasar-Dasar Manajemen Keuangan. Yogyakarta: UPP STIM YKPP, hlm. 76

Lestari Widaningrum, Dyah dan Ivanaldy Kabul. 2014. Implementasi Balancedscorecard pada Unit Usaha Kecil Menengah : Studi Kasus Sebuah Restoran di Jakarta. Vol. 5 No. 2

Lexy J. Moleong. 2007. Metodologi Penelitian Kualitatif. Bandung: PT RIbuja Rosdakarya

Pius Abdillah P dan M. Dahlan Al Barry. 2008. Kamus Ilmiah Popular Lengkap. Surabaya: Arkola

Rudianto. 2006. Akuntansi Manajemen; Informasi untuk Pengambilan Keputusan Manajemen. Jakarta: Grasindo

Sony, dkk. 2007. Petunjuk Praktis Penyusunan Balanced Scorecard. Jakarta: PT. Gramedia Pustaka Utama

Soraya Hanuma. 2010. Analisis Balanced Scorecard Sebagai Alat Pengukur Kinerja Perusahaan. SIburang : UNDIP

Sugiyono. 2012. Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif dan R & D. Bandung: Alfabeta

Tim Penelitian dan Pengembangan Wahana Computer. 2007. Pengembangan Sistem Akuntansi bagi Usaha Perdagangan Ritel dengan MYOB. Jakarta: Salemba Infotek

Undang-Undang No. 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah. Http://www.wikipedia.com