BUKTI UNGGAH DOKUMEN PENELITIAN PERPUSTAKAAN UNIVERSITAS GUNADARMA

SURAT KETERANGAN

Nomor: 284/PERPUS/UG/2020Surat ini menerangkan bahwa:

Nama Penulis : Dionysia Kowanda

Nomor Penulis : 950542

Email Penulis : [email protected]

Alamat Penulis : Kayu Putih VIIA No. 12

Telah menyerahkan hasil penelitian/ penulisan untuk disimpan dan dimanfaatkan di Perpustakaan Universitas Gunadarma, dengan rincian sebagai berikut :

Nomor Induk : FEUG/EB/PENELITIAN/284/2020

Judul Penelitian : DETERMINAN KINERJA KEUANGAN PADA PERUSAHAAN TRANSPORTASI YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2015 – 2019

Tanggal Penyerahan : 09 / 12 / 2020

Demikian surat ini dibuat untuk dipergunakan seperlunya dilingkungan Universitas Gunadarma dan Kopertis Wilayah III.

YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2015 – 2019

Dionysia Kowanda

[email protected]

Endang Setyanuingsih

[email protected]

Abstrak

Penellitian ini bertujuan untuk melihat pengaruh antara variable-pada variabel mekanisme Good Corporate Governance (GCG) dan intelektual terhadap kinerja keuangan (ROA) pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2015-2019. Adanya penerapan mekanisme tata Kelola yang baik akan meningkatkan pengawasan terhadap aktivitas perusahaan dan ditambah dengan adanya peningkatan modal intelektual dari sumber daya manusia tentu kesemuanya diharapkan akan meningkatkan kinerja dari perusaahaan yang menerapkannya. Hasil dari penelitian ini menunjukkan bahwa peranan dewan direksi, kepemilikan manajerial dan modal intelektual membawa pengaruh terhadap perubahan kinerja keuangan yang lebih baik, sementara persentase kepemilikan institusional tidak berpengaruh terhadap kinerja, khususnya bagi emiten transportasis tahun 2015-2019

Kata Kunci : dewan direksi, kepemilikan manajerial, kepemilikan

institusional, modal intelektual

Latar Belakang Masalah

Dalam menjalankan bisnis, semua perusahaan membutuhkan banyak sumber keuangan yang jika tidak dapat dicukupi dari dalam perusahaan, perusahaan akan mencari dana dari luar perusahaan. Dana dari luar perusahaan sering dicari dengan jalan mengeluarkan saham untuk dilempar ke pasar, sehingga pasar memiliki kepentingan terhadap perkembangan dan kinerja perusahaan dimana mereka berinvestasi.

Pasar akan menjadi bagian dari pemangku kepentingan, dimana pasar sebagai investor dalam perusahaan akan terus memantau perkembangan perusahaan yang dilakukan melalui laporan keuangan yang wajib dipublikasikan perusahaan. Kinerja keuangan yang tercermin dalam laporan keuangan adalah suatu analisis yang dilakukan oleh suatu perusahaan untuk menilai sejauh mana suatu perusahaan telah melaksanakan tugasnya dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar (Fahmi, 2017). Investor akan menilai dan menganalisis kemampuan perusahaan dalam mengelola dana dari investor yang pada akhirnya penilaian ini dapat dijadikan sebagai dasar pengambilan keputusan, apakah masih akan mempertahankan, menambah investasinya atau malah akan mengurangi dan

menarik dananya dari perusahaan jika dianggap perusahaan tidak lagi dapat memberikan imbal hasil yang diharapkan investor.

Banyak pihak investor menjadikan rasio keuangan yang berhubungan dengan kemampuan perusahaan menghasilkan tingkat return (imbal hasil), seperti Return

on Asset (ROA) yang membandingkan seberapa return yang dihasilkan dari asset

(harta) yang digunakan untuk menghasilkan return tersebut.

Sumber : Data dioleh (2020) Gambar 1

Pergerakan nilai ROA Sektor Transportasi

Agar perusahaan dapat berjalan sesuai dengan jalur yang diinginkan para

stakeholdernya, perlu adanya monitoring dari pihak-pihak yang ditunjuk untuk

mengawasi jalannya usaha dan menjadi pihak penengah dalam menghindari adanya bentrok kepentingan antara agent (manajemen) sebagai orang yang ditunjuk menjalankan roda usaha dengan pemilik perusahaan yang sering terjadi dalam sebuah perusahaan.

Pihak penengah ini biasa dilakukan dengan membentuk dewan komisaris dan mewajibkan untuk melempar kepemilikan saham kepada pihak manajemen dan pihak institusi pemerintah. Ketiga hal ini telah menjadi dasar dalam menjalankan tata kelola perusahaan yang baik (Good Corporate Governance), khususnya yang dinamakan mekanisme Good Corporate Governance (GCG). Jadi pada dasarnya mekanisme GCG ini dibuat untuk melindungi semua Stakeholder agar mampu memperoleh apa yang seharusnya menjadi haknya.

Sruktur kepemilikan merupakan elemen penting untuk menghindari masalah agensi dalam perusahaan, dimana pemilik ingin memastikan bahwa manajer telah menjalankan perusahaan sesuai dengan keinginannya. Sebagian besar perusahaan yang menerapkan Good Corporate Governance diduga memiliki kinerja yang lebih baik dari pada kinerja perusahaan dengan tidak menerapkan Good Corporate

Governance, baik dari segi operasional maupun kinerja keuangan (Fitriyani, 2016).

Penerapan GCG berdasarkan data dari CG Watch (2018) dimana Indonesia terletak di peringkat 12 di negara di Asia, jauh dibanding Thailand (urutan ke-5) dan Malaysia (urutan ke-6), India (urutan ke-7)

Perkembangan ilmu pengetahuan dan teknologi dari tahun ke tahun dan dituntutnya keahlian karyawan dalam menghadapi persaingan yang semakin ketat mengubah sistem dari padat karya berbasis tenaga kerja menjadi sistem berbasis pengetahuan (Khairuni, Zahara dan Santi, 2019). Untuk itu pemanfaatan dan pengelolaan modal intelektual (IC) yang baik dipercaya akan dapat meningkatkan keunggulan kopetitif perusahaan, yang pada akhirnya mampu mendongkrak kinerja keuangan

11.59 6.99 6.56 6.62 4.25 22.94 17.99 16.94 9.78 -0.28 2.36 0.25 -5.67 -5.51 0.14 0.2 0.26 -9.81 -8.5 -16.63 -2.19 -5.72 -11.77 -13.11 -6.8 -20 0 20 40 2015 2016 2017 2018 2019 BIRD CASS GIAA SDMU WINS

perusahaan, khususnya setleah munculnya PSAK No. 19 (revisi 2015) tentang aset tidak berwujud.

Di dalam banyak poenelitian modal intelektual sering dihubungkan dengan sumber daya manusia yang memiliki intelektual yang mampu mengoptimalkan kinerja perusahaan. Pengukuran modal intelektual banyak digunakan dalam penelitian, seperti pengukuran yang dilakukan oleh Pulic (1998) dengan mengembangkan nilai VAICTM (Value Added Intellctual Coefficient) yang menggambarkan seberapa

besar modal intelektual menambah nilai perusahaan dari penggunaan asset yang dimilikinya.

Pasar Modal memberi sumbangan yang besar dalam perekonomian suatu bangsa, termasuk di Indoesia. Dari pasar modal tercipta perputaran dana dari yang surpus dana kepada yang deficit dana, sehingga roda perekonomian dapat berjalan. Di saat pemerintahan Presiden Joko Widodo yang menitikberatkan pada pembangunan infrastruktur secara besar-besaran, membawa sector transportasi ikut terimbas mengalami perkembangan yang cukup baik. Sektor transportasi merupakan salah satu subsektor dari perusahaan manufaktur yang berperan menghubungkan sautu tempat ke tempat lain. Dengan meningkatnya pembangunan infrastuktur maka harus dikuti dengan perkembangan sector transportasi, itu sebabnya sector transportasi di akhir-akhir ini mulai berbenah dan membutuhkan banyak dana untuk mengembangkan usahanya.

Atas dasar latar belakang inilah penulis tertarik untuk melakukan penelitian bagaimana pengaruh dari mekanisme GCG, struktur modal dan Modal Intelektual terhadap kinerja keuangan pada sektor transportasi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2015-2019

TINJAUAN PUSTAKA

Mekanisme Good Corporate Governance

Mekanisme pengawasan GCG terdiri dari internal dan eksternal. Mekanisme internal adalah cara untuk mengendalikan perusahaan dengan menggunakan struktur dan proses internal seperti rapat umum pemegang saham, komposisi dewan direksi, proporsi dewan komisaris independen, dan pertemuan dengan board of

director. Sedangkan mekanisme eksternal adalah seperti pengendalian oleh

perusahaan, struktur kepemilikan, dan pengendalian pasar. (Diantari dan Ulupui, 2016)

Intelektual Capital / Modal Intelektual

Modal intelektual merupakan materi intelektual - pengetahuan, informasi, hak pemilikan intelektual, pengalaman yang dapat digunakan untuk menciptakan kekayaan (Soetedjo dan Mursida, 2014). Modal intelektual merujuk pada modal non fisik atau modal tidak berwujud yang terkait dengan pengetahuan dan pengalaman manusia serta teknologi yang digunakan. Modal intelektual merupakan asset yang tidak terlihat yang merupakan gabungan dari faktor manusia, proses dan

pelanggan yang memberikan keunggulan kompetitif bagi perusahaan (Simarmata, 2015).

Penilaian dari modal intelektual yang sering digunakan di banyak penelitian adalah penilaian yang dipopulerkan oleh Pulic (1998) dengan menggunakan nilai tambah (value added) bernama VAICTM (Value Added Intellctual Coefficient) yaitu

penjumlahan dari 3 komponen (1) Value Added of Capital Employed (VACA), (2)

Value Added Human Capital (VAHU) dan (3) Structural Capital Value Added

(STVA).

Pengembangan Hipotesis

Pengaruh jumlah dewan komisaris independent terhadap kinerja keuangan

Agency Theory menyatakan bahwa dalam sebuah perusahaan, pasti akan selalu

ditemukan transaksi-transaksi yang mengandung benturan kepentingan dan asimetri informasi antara pihak principal dan agent, sehingga diperlukan mekanisme pengawasan guna menyelaraskan kepentingan dari dua pihak. Mekanisme pengawasan ini dilakukan oleh dewan komisaris independent yang dipilih dari orang-orang yang tidak memiliki hubungan afiliasi dengan semua pihak yang ada kaitannya dengan perusahaan seperti pihak direktur, komisaris lain dan pemegang saham sehingga independent dapat dilakukan dengan sebaik-baiknya. Dewan komisaris independen juga dipilih dari seseorang yang memiliki berbagai kriteria keahlian yang dapat memajukan perusahaan, seperti mampu memahami seluk beluk pengelolaan bisnis dan keuangan, berwawasan luas, berpikir objektif dan mampu memastikan perusahaan memiliki strategi bisnis yang efektif, memantau jadual, Menyusun anggaran dan efektifitas strategi. Karena kemampuan dari dewan komisaris independent ini maka keberadaannya akan mampu membawa perusahaan kepada kinerja yang tinggi. Jumlah dewan komisaris independent yang cukup membuat pengawasan lebih baik sekaligus mengurangi transaksi yang menimbulkan bentrokan kepentingan, sehingga akan membawa pengaruh buruk kepada kinerja perusahaan. Jumlah dewan komisaris yang ada di dalam sebuah perusahaan disesuaikan dengan kompleksitas perusahaan dengan tetap memperhatikan efektifitas dalam pengambilan keputusan.

Penelitian yang dilakukan oleh Khairuni et al. (2019), Pura et al. (2018), dan Ratnasari et al. (2015) menunjukkan bahwa jumlah dewan komisaris berpengaruh signifikan terhadap kinerja keuangan perusahaan.

Hipotesis 1 : Jumlah dewan komisaris independent berpengaruh signifikan terhadap kinerja keuangan.

Pengaruh Kepemilikan Saham Manajerial Terhadap Kinerja Keuangan Kepemilikan saham manajerial adalah suatu kondisi di mana pihak manajemen atau pengelola perusahaan ikut serta menjadi pemegang saham, di samping juga terlibat

dalam pengelolaan perusahaan. Adanya kepemilikan saham oleh manajer, maka manajer secara langsung ikut merasakan keuntungan sekaligus risiko atas keputusan bisnis yang diambilnya. Ikut memiliki saham perusahaan yang mereka

pimpin mampu membuat perbedaan dalam pencapaian kinerja dibandingkan dengan manajer murni sebagai tenaga professional yang digaji perusahaan.

Kepemilikan saham manajerial yang tinggi diduga akan membuat kinerja manajer dalam mengelola perusahaan menjadi lebih optimal. Menurut Prahesti (2013) Proporsi saham yang dimiliki oleh komisaris, direktur, dan manajer dipercaya bisa memperbaiki kinerja perusahaan. Semakin besar proporsi kepemilikan manajerial pada saham perusahaan maka semakin baik pula kinerja perusahaan tersebut (Candradewi dan Sedana, 2016).

Hasil penelitian yang dilakukan Candradewi dan Sedana (2016) dan penelitian Ratnasari et al. (2015), yang menyimpulkan bahwa kepemilikan saham manajerial berpengaruh signifikan terhadap kinerja keuangan.

Hipotesis 2 : Kepemilikan manajerial berpengaruh signifikan terhadap kinerja keuangan.

Pengaruh Kepemilikan Saham Institusional Terhadap Kinerja Keuangan Kepemilikan institusional adalah suatu kondisi di mana pihak eksternal (perseroan atau insitutsi pemerintah dan swasta domestic atau asing) ikut serta menanamkan saham di suatu perusahaan dengan porsi tertentu. Kepemilikan institusional yang tinggi dapat menyebabkan pengawasan yang semakin ketat dari pihak institusi terhadap kinerja manajemen dalam mengelola perusahaan (Khairuni et al., 2019). Disisi lain, semakin besar kepemilikan institusional maka pemanfaatan aset perusahaan juga semakin efisien karena dianggap mampu melaksanakan mekanisme pengawasan yang baik untuk mengoptimalkan kinerja organ internal perusahaan dalam rangka mencari keuntungan bagi perusahaan Melalui kepemilikan saham institusional diharapkan dapat menyelaraskan kepentingan manajemen dan stakeholder, sehingga peningkatan kinerja perusahaan juga dapat ditingkatkan. Menurut Candrawati dan Sedana (2016), dengan adanya peningkatan kepemilikan institusional dalam perusahaan, maka semakin besar pula kekuatan suara dan dorongan pihak institusi untuk mengawasi manajemen. Hal tersebut dapat memberikan dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan juga meningkat.

Hasil penelitian Khairuni et al. (2019) dan Laetemia, Mangantar, dan Rogi (2019), Candradewi dan Sedana (2016), dan Ratnasari et al. (2015) menunjukkan bahwa kepemilikan saham institusional memiliki pengaruh yang signifikan terhadap kinerja keuangan perusahaan.

Hipotesis 3 : Kepemilikan Saham Institusional Berpengaruh Terhadap Kinerja Keuangan.

Pengaruh Struktur Modal Terhadap Kinerja Keuangan

Struktur modal menunjukkan proporsi antara hutang yang bersumber dari internal dan eksternal perusahaan, dimana jika proporsi hutang dari luar perusahaan lebih banyak, dikatakan perusahaan dalam posisi leverage yang tinggi. Semakin meningkat penggunaan hutang, maka semakin meningkat juga kewajiban bunga yang harus dibayar perusahaan. Jika kemampuan perusahaan untuk menghasilkan laba dari hutang yang digunakan lebih kecil dibandingkan dengan beban bunga

yang dibayar oleh perusahaan, ini menunjukkan kondisi penurunan kinerja. Keadaan sebaliknya jika kemampuan perusahaan untuk menghasilkan laba dari hutang yang digunakan lebih besar dibandingkan dengan beban bunga yang dibayar, menunjukkan bahwa pemanfaatan hutang yang efisien akan membuat kinerja keuangan menjadi lebih baik. Sehingga dapat dikatakan bahwa struktur modal dapat mempengaruhi kinerja keuangan perusahaan.

Hasil penelitian Wanny et al. (2019) dan penelitian Efendi dan Wibowo (2017) menunjukkan bahwa struktur modal yang diproksikan melalui variabel DER berpengaruh signifikan terhadap kinerja perusahaan.

Hipotesis 4 : Struktur modal (DER) berpengaruh signifikan terhadap kinerja keuangan.

Pengaruh Modal Intelektual (VAICTM) terhadap kinerja keuangan

Perusahaan dengan modal intelektual yang tinggi akan sanggup menciptakan keunggulan kompetitif yang pada akhirnya dapat meningkatkan kinerja keuangan perusahaan. Wijayani (2017) dalam penelitiannya mengatakan bahwa modal intelektual merupakan kekayaan intelektual yang berpusat pada sumber daya manusia yang dapat meningkatkan daya saing perusahaan. Jika kemampuan sumber daya manusia semakin baik, maka diharapkan akan menghasilkan kinerja keuangan yang baik bagi perusahaan.

VAICTM merupakan penilaian modal intelektual yang menitikberatkan pada nilai

tambah (value added) yang tinggi menunjukkan bahwa perusahaan yang mempunyai pengelolaan dan pengembangan modal intelektual yang baik sehingga menciptakan keunggulan kompetitif dalam memperoleh profitabilitas yang juga menandai meningkatnya kinerja keuangan perusahaan. Pendekatan berbasis sumber daya (resource-based view of the firm/RBV) atau resource-based theory menyatakan bahwa perusahaan akan unggul dalam persaingan usaha dan mendapatkan kinerja keuangan yang baik dengan cara memiliki, menguasai dan memanfaatkan asset - aset strategis yang penting.

Berdasarkan hasil penelitian yang dilakukan oleh Amelia dan Rokhyadi (2020), Khairuni et al. (2019), dan Wijayani (2017) menunjukkan bahwa modal intelektual yang diproksikan melalui VAICTM berpengaruh positif dan signifikan terhadap

ROA (kinerja keuangan). Berdasarkan uraian diatas hipotesis dapat dirumuskan sebagai berikut :

Hipotesis 5 : Modal intelektual (VAICTM) berpengaruh signifikan terhadap kinerja keuangan.

METODE PENELITIAN Objek Penelitian:

Jenis penelitian yang dilakukan adalah penelitian asosiatif yang bertujuan untuk mengetahui pengaruh antara dua variable atau lebih (Sugiyono, 2017) dengan sampel penelitian pada perusahaan subsektor transportasi yang terdaftar di BEI selama tahun 2015-2019 dan selama tahun penelitian selalu menyajikan laporan

keuangan dan kemudian dipilih dengan metode purposive sampling, hingga akhirnya diperoleh 21 emiten yang dijadikan sampel pada penelitian ini.

Data dan Sumber Data

Data yang dibutuhkan dalam penelitian ini adalah :

1. Jumlah dewan direksi, persentase kepemilikan manajerial dan kepemilikan institusi yang diperoleh melalui ringkasan kinerja perusahaan di posisi

shareholder yang didownload pada website perusahaan.

2. Data Return on Asset (ROA) dan Debt to Asset Ratio (DAR) perusahaan yang didownload dari website perusahaan.

3. Sementara Nilai VAICTM diperoleh dari penjumlahan VACA, VAHU, dan

SCVA yang nilainya diperoleh dari laporan keuangan perusahaan baik laporan Neraca dan Laporan Rugi/Laba (diunduh dari website perusahaan masing-masing)

Teknik analisis data menggunakan analisis regresi berganda dengan aplikasi SPSS Versi 25 yang terlebih dahulu dilakukan berbagai uji klasik (uji Normalitas, Linearitas, Autokorelasi, Mutikolinieritas dan Heteroskedastisitas)

HASIL PENELITIAN

Hasil dari oleh data SPSS diperoleh hasil sebagai berikut : Tabel 1

Hasil Analisis Statistik Dekriptif

N Minimum Maximum Mean Std.

Deviation ROA 94 -0.22 0.23 0.01 0.08 DIREKSI 94 2 8 4.30 1.23 KM 94 0 0.73 0.07 0.15 KI 94 0.18 0.88 0.67 0.20 VAICTM 94 -4.81 5.94 2.12 2.04 Valid N (listwise) 94

Sumber : Data diolah dari IBM SPSS 25 (2020).

Dari tabel statistik deskriptif di atas dapat digambarkan kondisi perusahaan sampel dimana semua merupakan perusahaan yang memiliki rasio profitabilitas yang rendah (1%) yang berada di bawah standar rata-rata industri 30% (Kasmir, 2016). Jumlah dewan komisaris berada diatas ketentuan Peraturan Otoritas Jasa Keuangan (OJK) nomor 33/POJK.04/2014 yang menyebutkan paling kurang memiliki dua orang anggota direksi dalam perusahaan. Proporsi kepemilikan saham institusional yang tinggi diatas ketentuan dari peraturan Otoritas Jasa Keuangan (OJK) nomor 39/POJK.03/2017 yatitu 25%, sementara untuk modal intellectual (VAICTM)

rata-rata sebesar 2,12 yang artinya berada pada tingkat Good Perfomers dengan range 2,00-2,99 (Ulum, 2009)

Lanjut dengan Uji Asumsi Klasik yang dilakukan, untuk memastikan bahwa analisis regresi berganda boleh dilanjutkan, yaitu :

Uji Normalitas, dengan menggunakan uji Kolmogorov-Smirnov diperoleh hasil bahwa nilai sig berada di atas 0.05 (yaitu 0,051) yang menunjukkan bahwa data sudah terdistribusi secara normal (Ghozali, 2016)

Tabel 2

Hasil Uji Kolmogorov–Smirnov

Unstandardized Residual N 94 Normal Parametersa,b Mean 0 Std. Deviation 5.783 Most Extreme Differences Absolute 0.091 Positive 0.087 Negative -0.091 Test Statistic 0.091

Asymp. Sig. (2-tailed) .051c

Sumber : data diolah, SPSS V. 25 (2020).

Uji Multikolinieritas, menguji seharusnya tidak ditemukan adanya hubungan antara variable bebas dengan melihat nilai Tolerance yang berada di atas 0.1dan

Variance Inflation Factor (VIF) yang bernilai kurang dari 10 (Ghozali, 2016)

Tabel 4

Hasil Uji Multikolinieritas

Sumber : SPSS 25, data dioleh (2020).

Uji Autokorelasi, bertujuan menguji harus tidak ada kesalahan pengganggu pada periode t dengan kesalahan pengganggu tahun sebelumnya (t-1). Nilai Durbin

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics B Std. Error Beta Tolerance VIF 1 (Constant) -.044 .040

DIREKSI -.015 .005 -.236 .954 1.048

KM .136 .063 .263 .422 2.369

KI .091 .047 .237 .412 2.425

Watson sebesar 2.179 yang berada diatas nilai batas bawah (dl) = 1,576 dan dibawah nilai 4-du (1,753) = 2,247, maka dapat disimpulkan tidak terjadi autokorelasi (Ghozali, 2016).

Tabel 5

Hasil Uji Autokorelasi

Uji Heterokedastisitas, uji yang menunjukan bahwa model regresi tidak terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain yang ditunjukkan dengan uji Glesjer melihat signifikansi dengan selang kepercayaan 5% berada di atas 0.05 yang menunjukkan bahwa tidak terjadi gejala heteroskedastisitas.

Gambar 2 Hasil Uji Glesjer

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .005 .028 .198 .843 DIREKSI .002 .004 .063 .595 .554 KM .044 .043 .166 1.034 .304 KI .044 .032 .221 1.362 .177 VAICTM -.002 .002 -.118 -1.082 .282

Hasil Analisis Regresi Linier Berganda dapat dilihat dari table di bawah ini Tabel 6

Hasil Analisis Regresi Linier Berganda

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -.044 .040 -1.090 .279 DIREKSI -.015 .005 -.236 -2.923 .004 KM .136 .063 .263 2.164 .033 KI .091 .047 .237 1.927 .057 VAICTM .022 .003 .566 6.858 .000

Sumber: SPSS Versi 25, Data diolah (2020)

Dari table 6 hasil output regresi di atas maka diperoleh persamaan regresi sebagai berikut. Adjusted R Square Std. Error of the Estimate Durbin-Watson .421 .05994 2.179 Y = -0,044 – 0.015X1 + 0,136X2 + 0,091X3 + 0,022X4 + e

Keterangan :

Y = ROA (Kinerja Keuangan) A = Konstanta

X1 = Jumlah Dewan Direksi X2 = Kepemilikan Manajerial X3 = Kepemilikan Institusional X4 = VAICTM (Modal Intelektual)

e = Kesalahan penganggu (standar error) Dari hasil model persamaan regresi diatas dapat dikatakan :

1. Nilai konstanta sebesar -0,044 menunjukkan bahwa jika semua variable bebas dalam penelitian ini tidak diikutsertakan atau bernilai nol, maka nilai ROA sebesar -0,044.

2. Koefisien jumlah dewan direksi (X1) sebesar -0,015 menunjukkan bahwa jika dewan direksi ditambah 1 orang maka nilai ROA (kinerja) akan turun sebesar 0.015 dengan asumsi variable lainnya bernilai tetap.

3. Koefisien kepemilikan manajerial (X2) sebesar 0,136 menunjukkan apabila rasio kepemilikan manajerial naik sebesar 1%, maka nilai ROA akan meningkat sebesar 0,136 dengan asumsi variable lainnya bernilai tetap. 4. Koefisien kepemilikan Institusi (X3) sebesar 0,09 menunjukkan apabila rasio

kepemilikan institusi (X3) mengalami peningkatan 1%, maka nilai ROA akan meningkat sebesar 0.091 dengan asumsi variable lainnya bernilai tetap

5. Koefisien modal intelektual (X4) sebesar 0.022 artinya apabila nilai VAICTM (X4) mengalami peningkatan 1 poin maka nilai ROA akan meningkat sebesar 0.022 dengan asumsi variable lainnya bernilai tetap.

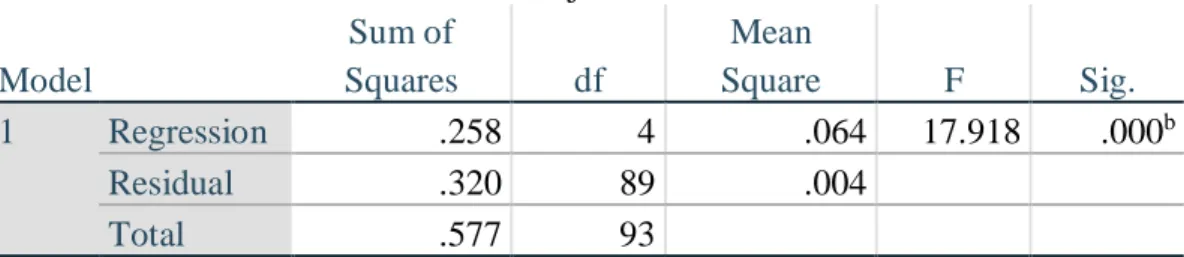

Uji statistik F mengukur goodness of fit, yaitu ketepatan fungsi regresi sampel dalam menaksir nilai aktual. Kriteria pengujian hipotesis dengan menggunakan statistik F adalah jika nilai signifikansi F < 0,05, maka dapat dikatakan bahwa semua variabel independen dalam penelitian ini signifikan mempengaruhi variabel dependen. Berikut hasil uji statistik F dalam penelitian ini :

Tabel 7 Uji F

Sumber: SPSS Versi 25, Data diolah (2020)

Dari tabel diatas maka dapat disimpulkan bahwa semua variable dalam penelitian ini secara bersama-sama mempengaruhi besaran kinerja keuangan.

Pengujian Hipotesis Model Sum of Squares df Mean Square F Sig. 1 Regression .258 4 .064 17.918 .000b Residual .320 89 .004 Total .577 93

Dari table 6 dan table 7 dilihat nilai signifikansi dimana variabel yang memiliki nilai signifikan < 0.05 menunjukkan bahwa variasi variable bebas mempengaruhi kinerja keuangan perusahaan, yaitu :

1. Variasi jumlah direksi mempengaruhi secara signifikan terhadap variasi kinerja keuangan perusahaan, sehingga hipotesis 1 diterima

2. Variasi persentase kepemilikan saham manajerial mempengaruhi secara signifikan terhadap kinerja kuangan perusahaan, sehingga hipotesis 2 diterima 3. Variasi persentase kepemilikan sahan institusional tidak mempengaruhi secara

signifikan terhadap variasi kinerja keuangan, sehingga hipotesis 3 ditolak 4. Variasi modal intelektual mempengaruhi secara signifikan terhadap kinerja

keuangan perusahaan, sehingga hipotesis 4 diterima

5. Variasi jumlah direksi, persentase kepemilikan saham manajerial, persentase kepemilikan saham institusional dan modal intelektual secara bersama-sama mempengaruhi variasi kinerja keuangan perusahaan sehingga hipotesis 5 diterima

Tabel

Hasil Uji Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .668a .446 .421 .05994 2.179

Sumber: SPSS Versi 25, Data diolah (2020)

Seberapa besar variable-variabel dalam penelitian ini mempengaruhi variasi kinerja (ROA) dapat dilihat dari nilai adjusted R2 pada tabel XX yang bernilai sebesar 0.421 atau sebesar 42,1%, sementara 0.579 atau sebesar 57,9% dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini.

PEMBAHASAN

Pengaruh Jumlah Dewan Komisaris Terhadap Kinerja Keuangan

Keberadaan dewan komisaris dalam sebuah perusahaan sangat penting dalam melakukan fungsi pengawasan terhadap kebijakan dan strategi perusahaan sebagai suatu bentuk praktis dari teori keagenan yang menjembatani kepentingan dari principal dan manajemen dengan cara mengawasi prilaku oportunis manajemen, sehingga diharapakan dengan adanya kehadiran dewan komisaris maka pihak manajemen bisa bekerja untuk mendatangkan kemakmuran dari para pemangku kepentingan dalam perusahaan.

Dengan bertambahnya jumlah dewan komisaris yang ada dalam perusahaan memberikan arti bahwa semakin mudahnya untuk mengendalikan Chief Executives

Officer (CEO) sehingga semakin efektif dalam memonitor kegiatan manajemen

dalam membawa kepentingan stakeholder, sehingga adanya penambahan jumlah dewan komisaris akan membawa perusahaan pada kinerja yang lebih baik.

Dari hasil penelelitian ini jumlah dewan komisaris yang ada pada perusahaan sampel berjumlah 2 orang hingga rata-rata 4 orang memberikan hasil yang signifikan terhadap pencapaian kinerja perusahaan.

Untuk itu maka hasil penelitian ini menyimpulkan bahwa benar adanya pengaruh yang signifikan antara variasi jumlah dewan komisaris terhadap naik turunnya kinerja keuangan pada perusahaan transportasi yang terdaftar di Bursa Efek Indonesia Tahun 2015-2019. Hasil penelitian ini mendukung dari penelitian ….. dan tidak mendukung penelitian ……

Pengaruh Persentase Kepemilikan Saham Manajerial Terhadap Kinerja Keuangan

Berdasarkan teori keagenan, adanya perbedaan kepentingan antar manajer (principal) dan pemegang saham (agen) ini mengakibatkan timbulnya konflik kepentingan, sehingga perlu disusun suatu mekanisme untuk mengurangi konflik ini . Kepemilikan manajerial adalah kepemilikan saham perusahaan oleh pihak manajer sehingga manajer ditempatkan juga sebagai pemegang saham (Imanta, 2011). Dengan adanya kepemilikan manajerial diharapkan akan manajer akan melakukan keputusan dan Tindakan yang menguntungkan pemegang saham, sehingga konflik kepentingan dapat diminimalisasi.

Semakin besar proporsi kepemilikan saham manajerial, mendorong manajerial bekerja lebih baik untuk meningkatkan kesejahteraan para pemegang saham sehingga ikut merasakan keuntungan dari hasil kelola perusahaan yang dijalankannya dan sebaliknya manajerial ikut menanggung risiko dan kerugian saat apa yang dikelolanya dengan tidak benar.

Berdasarkan penelitain yang dilakukan oleh Prahesti, 2013, kepemilikan saham oleh pihak manajerial dipercaya bisa memperbaiki dan meningkatkan kinerja keuangan perusahaan. Semakin besar proporsi kepemilikan saham oleh pihak manajerial maka semakin baik pula kinerja perusahaan (Candradewi dan Sedana, 2016) karean jika semakin besar proporsi kepemilikan saham yang dimiliki pihak

manajerial, maka pihak pegelola perusahaan ini akan semakin bekerja keras untuk bisa membawa perusahaan kepada tingkat kinerja yang baik karena mereka pula yang akan menikmati hasilnya.

Hasil penelitian ini menyimpulkan bahwa benar adanya pengaruh yang signifikan antara variasi proporsi pemilikan saham manajerial terhadap naik turunnya kinerja keuangan pada perusahaan transportasi yang terdaftar di Bursa Efek Indonesia Tahun 2015-2019. Hasil penelitian ini mendukung hasil penelitian Candradewi dan Sedana (2016) juga penelitian Ratnasari et al. (2015)

Pengaruh Proporsi Kepemilikan Saham Institusional Terhadap Kinerja Keuangan

Kepemilikan saham oleh pihak institusional pemerintah/swasta/yayasan ditujukan untuk mengurangi biaya agensi yang biasa dilakukan untuk mengurangi masalah keagenan. Semakin besar kepemilikan saham oleh pihak institusional akan memberikan dampak yang baik karena akan memberikan suara dominan dalam rapat keputusan perusahaan, sehingga pengawasan akan lebih besar terhadap pencapaian target keuntungan serta target pertumbuhan nilai investasi yang telah ditentukan di awal (Candrawati dan Sedana, 2016). Institusional investor akan lebih berhati-hati dan teliti dalam mengendalikan pengambilan keputusan pihak manajemen yang tidak sejalan dengan kepentingan pemegang saham (Dhuhri dan Diantimala, 2018). Kepemilikan institusional menyebabkan pengawasan terhadap manajemen perusahaan menjadi lebih tinggi. Masalah sehingga dari penjelasan ini menunjukkan semakin besar proporsi kepemilikan saham oleh pihak institutional akan membawa pengawasan yang lebih ketat terhadap kinerja manajemen dan pada akhirnya akan meningkatkan kinerja perusahaan (Khairuni et al., 2019). karena institusional investor akan lebih berhati-hati dan teliti dalam mengendalikan pengambilan keputusan pihak manajemen yang tidak sejalan dengan kepentingan pemegang saham (Dhuhri dan Diantimala, 2018).

Hasil penelitian menunjukkan ternyata besaran kepemilikan saham institusional tidak mempengaruhi kinerja keuangan perusahaan dimana proporsi yang besar dari kepemilikan saham institusional (sekitar rata-rata diatas 65%) tetapi kinerja keuangan yang diwakilkan dengan rasio ROA tetap menunjukkan tingkat yang rendah (rata-rata 1% saja). Hal ini diduga akibat terlalu besarnya proporsi kepemilikan sehingga menyebabkan saling ketergantungan dimana sesama pemilik saham institusional saling mengandalkan sehingga dalam rapat keputusanpun mereka tidak begitu berperan aktif menyuarakan pemikiran dan tuntutan sehingga mengawasan kurang berjalan dengan baik.

Hasil penelitian ini tidak mendukung penelitian yang dilakukan oleh Khairuni et al. (2019), Laetemia, Mangantar, dan Rogi (2019), Candradewi dan Sedana (2016), dan Ratnasari et al. (2015) menunjukkan bahwa kepemilikan saham institusional memiliki pengaruh yang signifikan terhadap kinerja keuangan perusahaan.

Pengaruh Modal Intelektual (VAICTM) terhadap kinerja keuangan

Perusahaan dengan modal intelektual yang tinggi akan sanggup menciptakan keunggulan kompetitif yang pada akhirnya dapat meningkatkan kinerja keuangan perusahaan. Wijayani (2017) dalam penelitiannya mengatakan bahwa modal intelektual merupakan kekayaan intelektual yang berpusat pada sumber daya manusia yang dapat meningkatkan daya saing perusahaan. Jika kemampuan sumber daya manusia semakin baik, maka diharapkan akan menghasilkan kinerja keuangan yang baik bagi perusahaan.

VAICTM merupakan penilaian modal intelektual yang menitikberatkan pada nilai

tambah (value added)

yang tinggi menunjukkan bahwa perusahaan yang mempunyai pengelolaan dan pengembangan modal intelektual yang baik sehingga menciptakan keunggulan kompetitif dalam memperoleh profitabilitas yang juga menandai meningkatnya kinerja keuangan perusahaan. Pendekatan berbasis sumber daya (resource-based

view of the firm/RBV) atau resource-based theory menyatakan bahwa perusahaan

akan unggul dalam persaingan usaha dan mendapatkan kinerja keuangan yang baik dengan cara memiliki, menguasai dan memanfaatkan asset - aset strategis yang penting.

Berdasarkan hasil penelitian yang dilakukan oleh Amelia dan Rokhyadi (2020), Khairuni et al. (2019), dan Wijayani (2017) menunjukkan bahwa modal intelektual yang diproksikan melalui VAICTM berpengaruh positif dan signifikan terhadap ROA (kinerja keuangan).

DAFTAR PUSTAKA

Bursa Efek Indonesia. 2020. Laporan Keuangan dan Tahunan. [Online]. Tersedia pada : https://www.idx.co.id/perusahaan-tercatat/laporan-keuangan-dan tahunan/. [Diakses: 17 Mei 2020].

Bursa Efek Indonesia. 2020. Profil perusahaan tercatat. [Online]. Tersedia pada: https://www.idx.co.id/perusahaan-tercatat/profil-perusahaan-tercatat/. [Diakses: 22 Mei 2020].

Candradewi, I., dan Ida B. P. Sedana, 2016. “Pengaruh Kepemilikan Manajerial, Intitusional dan Dewan Komisaris Independen Terhadap Return On Asset”.

EJurnal Manajemen Unud Vol. 5 No. 5 hal. 3163–3190, ISSN 2302-8912.

Diantari, P. R., dan I. A. Ulupui, 2016. “Pengaruh Komite Audit, Proporsi Komisaris Independen, Dan Proporsi Kepemilikan Institusional Terhadap Tax Avoidance”. E-Jurnal Akuntansi Universitas Udayana Vol. 16, No.1, hal. 702-732, ISSN 2302-8556.

Dhuhri, Rani dan Yossi Diantimala. 2018. The Influence Of Institutional Ownership, Individual Ownership, and Managerial Ownership Toward Dividend Payout Ratio at Non-Financial Companies Registered In Indonesia Stock Exchange in 2012- 2106. International Journal Of Social Science and Economic Research, Vol. 3 (3), pp 786-801.

Fitriyani, Dewi, Wiwik Tiswiyanti dan Eko Prasetyo, 2016. “Good Corporate Governance dan Dampaknya Terhadap Kinerja bersadarkan Balanced Scorecard”. Jurnal Akuntansi Vol. XX, No.3, hal. 420-447.

Fitriyani, Yuni, 2017. “Analisis Profitabilitas, Tingkat Pertumbuhan, dan Securable Asset Yang Mempengaruhi Tingkat Leverage Perusahaan Pada PT.Timah,Tbk”. Perspektif Vol. XV, No. 2, hal 95-106, ISSN: 1411-8637. Ghozali, Imam. 2016. Aplikasi Analisis Multivariete Dengan Program IBM SPSS

23 (Edisi 8). Cetakan ke VIII. Semarang : Badan Penerbit Universitas

Diponegoro.

Ghozali, Imam, 2016. Aplikasi Analisis Multivariate dengan SPSS. Universitas Diponegoro, Semarang.

Kasmir. 2016. Analisis Laporan Keuangan. Jakarta: Raja Grafindo Persada. Keputusan Menteri BUMN Nomor kep-117/M-MBU/2002 pasal 1 tentang

penerapan praktik good corporate governance pada Badan Usaha Milik Negara (BUMN). [Online].

Tersedia pada : http://jdih.bumn.go.id/baca/KEP-117/M-MBU/2002.pdf. [Diakses : 1 April 2020]

Khairuni, Rizka; Zahara dan Elfitri Santi, 2019. “Pengaruh Intellectual Capital dan Mekanisme Corporate Governance terhadap Kinerja Keuangan pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) Periode 2015-2017”. Akuntansi dan Manajemen Vol. 14, No. 1, hal. 58-8, ISSN 2657-1080.

Laetemia, Eliessye M., Marjam Mangantar dan M. H. Rogi, 2019. “Pegaruh Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Textile dan Garmen yang Terdaftar di Bursa Efek Indonesia Periode 2013-2017”. Jurnal EMBA Vol.7, No.3, .hal. 4339-4348, ISSN 2303-1174. Prahesti, Devi Shinta dan Nyoman Abudanti, 2013. “Pengaruh Risiko Kredit,

Struktur Kepemilikan dan Dewan Komisaris Independen Terhadap Kinerja Keuangan Pada Industri Perbankan di Bursa Efek Indonesia”. E-Jurnal

Manajemen, Vol. 4 No. 2, ISSN 2302-8912.

Pura, Bintang D., Muhammad Zilal Hamzah, dan Dini Hariyanti, 2018. “Analisis Pengaruh Good Corporate Governance terhadap Kinerja Keuangan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2014-2017”.

Seminar Nasional Cendekiawan ke 4 Tahun 2018, Buku 2, ISSN 2460 –

8696.

Ratnasari, Rosalia B., Kartika H. T. dan Suhendro (2016). “Pengaruh Value Added Intellectual Capital, GCG, dan Struktur Kepemilikan terhadap Kinerja Keuangan. Economica Vol. 4, No. 2, hal. 240-257. ISSN : 2302 – 1590. Soetedjo, Sugeng dan Safrina Mursida, 2014. “Pengaruh Intellectual Capital

terhadap Kinerja Keuangan pada Perusahaan Perbankan”. Jurnal SNA 17

Mataram. Universitas Mataram, Lombok.

Sugiyono. 2017. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung : Alfabeta.

Ulum, Ihyaul. 2009. Intellectual Capital: Konsep dan Kajian Empiris. Graha Ilmu, Yogyakarta.

Undang-Undang Republik Indonesia No. 40 Tahun 2007 Pasal 74 ayat 1 tentang Perseroan Terbatas. [Online]. Tersedia pada : https://www.ojk.go.id/sustain

ablefinance/id/peraturan/undangundang/Documents/5.%20UU-40 2007%20PERSEROAN%20TERBATAS.pdf. [Diakses : 2 April 2020]. Wianta Efendi, A., dan Adi Wibowo, S., 2017. “Pengaruh Debt to Equity Ratio

(DER) dan Debt to Asset Ratio (DAR) Terhadap Kinerja Perusahaan di Sektor Keuangan yang Terdaftar di Bursa Efek Indonesia”. Journal of

Applied Managerial Accounting No. 1 Vol. 2, hal. 157-163. ISSN:

2548-9917.

Wijayani, Dianing Ratna. 2017. “Pengaruh Intellectual Capital Terhadap Kinerja Keuangan Perusahaan Publik di Indonesia (Studi Empiris Pada Perusahaan Manufaktur di BEI 2012-2014)”. Jurnal Riset Akuntansi dan Bisnis