MODUL

AKUNTANSI KEUANGAN

LATIHAN SOAL DAN STUDI KASUS

Oleh:

Dr. Wiwiek M. Daryanto, SE-Ak, MM, CMA

KATA PENGANTAR

Tujuan dari penerbitan “Modul Akuntansi Keuangan“ adalah dimaksudkan untuk menyajikan pengetahuan dasar bagi mahasiswa, para pengusaha, dan masyarakat awam yang berminat mempelajari pengetahuan dibidang Laporan keuangan dan Analisa Rasio Keuangan Perusahaan. Dengan modul ini diharapkan para pembaca akan memperoleh pengetahuan dasar dan gambaran umum yang lengkap mengenai ruang lingkup Laporan dan Rasio Keuangan Perusahaan. Dengan kata lain penulis ingin mengenalkan dasar dari Laporan dan Rasio Keuangan Perusahaan.

Sebagaimana diketahui Laporan dan Rasio Keuangan merupakan fungsi perusahaan yang penting bagi keberhasilan usaha suatu perusahaan. Penguasaan mengenai prinsip-prinsip Laporan dan Rasio Keuangan Perusahaan yang baik akan menunjang tercapainya tujuan perusahaan.

Dengan penerbitan modul ini diharapkan akan dapat memperluas dan memperkuat pengetahuan dasar para pembaca yang selanjutnya akan mempermudah dalam mempelajari Laporan Keuangan Perusahaan lebih lanjut. Penulis menyadari bahwa dalam modul ini masih terdapat banyak kekurangan-kekurangan dan untuk ini penulis dengan senang hati akan menerima segala saran yang diberikan oleh siapapun demi kesempurnaan buku ini.

Pada akhirnya penulis ingin menyatakan terimakasih sebesarnya atas bantuan yang telah diberikan oleh semua pihak hingga memungkinkan terbitnya modul ini.

Jakarta, 12 Desember 2018

Wiwiek Mardawiyah Daryanto

RIWAYAT PENULIS

Dr. Wiwiek M. Daryanto, SE-Ak., MM, CMA adalah staf pengajar Sekolah Tinggi Manajemen Ipmi. Ia memperoleh gelar Sarjana Ekonomi jurusan Akuntansi dengan predikat cum laude dari Fakultas Ekonomi, Universitas Gadjah Mada (1981). Gelar Master of Management diperolehnya dari College of Economics and Management, University of the Philippines, Los Banos (1988). Gelar Doktor diperolehnya dari Fakultas Teknologi Industri Pertanian, jurusan Manajemen, Institut Pertanian Bogor (2004). Sedangkan gelar professional Certified Management Accountant diperolehnya dari Institute of Certified Management Accountant, Australia (2000).

Dr. Wiwiek M. Daryanto, SE-Ak., MM, CMA mempunyai pengalaman lebih dari 25 tahun dalam bidang konsultasi dan mengajar pada perguruan tinggi, seminar umum, inhouse training pada perusahaan-perusahaan terkemuka. Subyek-subyek yang diajarkan adalah akuntansi keuangan, manajemen akuntansi, dan manajemen keuangan.

DAFTAR ISI Halaman KATA PENGANTAR ...1 RIWAYAT PENULIS... 2 BAB I ... 4

DASAR-DASAR AKUNTANSI KEUANGAN ... 4

1.1 Pengertian ... 4 1.2 Ruang Lingkup ... 4 1.3 Peranan Akuntansi ... 6 2.1. Kegiatan Belajar 1: ... 6 2.2 Kegiatan Belajar 2: ... 7 3. Soal Latihan ... 9 4. Studi Kasus ... 12 BAB II ... 14

PROSES AKUNTANSI KEUANGAN ... 14

1. Kegiatan Belajar:... 14 2. Soal Latihan ... 15 3. Studi Kasus ... 21 BAB III ... 24 LAPORAN KEUANGAN ... 24 1.1. Kegiatan Belajar 1: ... 26 1.2. Kegiatan Belajar 2: ... 33 1.3. Kegiatan Belajar 3: ... 38 2. Latihan Soal ... 38 DAFTAR PUSTAKA ... 92

BAB I

DASAR-DASAR AKUNTANSI KEUANGAN 1.1 Pengertian

Definisi Akuntansi

Menurut Balkaoui (2000), akuntansi adalah seni pencatatan, penggolongan dan peringkasan transaksi dan kejadian yang bersifat keuangan dengan cara yang berdaya guna dan dalam bentuk satuan uang dan penginterprestasikan hasil.

Dari definisi diatas dapat disimpulkan bahwa akuntansi adalah suatu kegiatan jasa. Fungsinya adalah menyediakan data kuantitatip, terutama yang mempunyai sifat keuangan, dari kesaBapak usaha ekonomi yang dapat digunakan dalam pengambilan keputusan-keputusan ekonomi dalam memilih alternatif-alternatif suatu kesalahan.

Untuk melaksanakan fungsi tersebut, setiap transaksi perlu dicatat dan digolong-golongkan, diringkas kemudian disajikan dalam bentuk laporan. Kegiatan pencatatan sampai dengan penyajian tersebut dinamakan proses akuntansi yang terdiri dari beberapa kegiatan sebagai berikut:

Pencatatan dan Penggolongan

Bukti-bukti pembukuan dicatat dalam buku jurnal. Misalnya perusahaan membeli sebuah mesin dengan harga Rp10.000.000,- secara tunai, maka transaksi tersebut mula-mula tercatat dalam buku jurnal (buku harian) dan kemudian digolongkan sesuai dengan rekeningnya, apakah transaksi tersebut menyangkut pos-pos :

- Aktiva - Hutang - Modal - Penghasilan - Biaya

Dalam hal Transaksi diatas, maka rekening mesin harus didebit Rp10.000.000,- dan perkiraan Kas atau bank di kredit Rp10.000.000,00,-.

Peringkasan

Transaksi-transaksi yang sudah dicatat dan digolongkan dalam buku jurnal, setiap bulan diringkas dan dibukukan dalam rekening-rekening buku besar.

Penyajian

Data akuntansi yang tercatat dalam rekening-rekening buku besar akan disajikan dalam bentuk laporan keuangan yaitu neraca, laporan rugi laba, laporan tidak dibagi dan laporan arus kas.

1.2 Ruang Lingkup Laporan Keuangan

Laporan keuangan berdasarkan Ikatan Akuntansi Indonesia dalam PSAK No. 1 (2009) dapat didefinisikan sebagai suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Sedangkan menurut Munawir (2010), “laporan keuangan pada dasarnya adalah hasil akhir dari proses akuntansi yang dapat digunakan sebagai alat untuk

yang berkepentingan dengan data yang atau aktivitas perusahaan tersebut”. Melalui pengertian tersebut, dapat disimpulkan bahwa laporan keuangan merupakan hasil akhir dari proses akuntansi yang menyajikan ringkasan dari transaksi keuangan yang terjadi selama satu tahun buku yang dapat digunakan sebagai alat untuk pengambilan keputusan. Selain sebagai informasi keuangan Sutrisno (2007), menurut Munawir (2010) laporan keuangan juga berfungsi sebagai pertanggungjawaban dan juga menggambarkan indikator kesuksesan suatu perusahaan dalam mencapai tujuannya. Oleh karena itu pihak-pihak yang mempunyai kepentingan terhadap perkembangan suatu perusahaan perlu mengetahui susunan pada laporan keuangan.

Pihak-Pihak yang berkepentingan dengan Laporan Keuangan

Mereka yang mempunyai kepentingan terhadap perkembangan suatu perusahaan sangatlah perlu untuk mengetahui kondisi keuangan perusahaan tersebut, dan kondisi keuangan suatu perusahaan akan diketahui dari laporan keuangan perusahaan bersangkutan, yang terdiri dari Neraca, Laporan Perhitungan Rugi Laba serta Laporan-Laporan Keuangan lainnya. Dengan mengadakan analisa terhadap pos-pos neraca akan dapat diketahui atau akan diperoleh gambaran tentang posisi keuangannya, sedangkan analisa terhadap laporan rugi labanya akan memberikan gambaran tentang hasil atau perkembangan usaha perusahaan yang bersangkutan.

Pihak-pihak yang berkepentingan terhadap posisi keuangan maupun perkembangan suatu perusahaan adalah: para pemilik perusahaan, pimpinan perusahaan, para kreditur, bankers, para investor dan pemerintah dimana perusahaan tersebut berdomisili, karyawan dan pihak-pihak lain.

Pemilik perusahaan sangat berkepentingan terhadap laporan keuangan perusahaanya, terutama untuk perusahaan-perusahaan yang pimpinannya diserahkan kepada orang lain seperti perseroan terbatas, karena dengan laporan tersebut pemilik perusahaan akan dapat menilai sukses tidaknya manager dalam memimpin perusahaannya dan kesuksesan seorang manager biasanya dinilai/diukur dengan laba yang diperoleh perusahaan. Karena hasil-hasil stabilitas serta kontinuitas atau kelangsungan perusahaannya tergantung dari cara kerja atau efisiensi manajemennya, maka jika hasil-hasil yang dicapai oleh manajemennya tidak memuaskan tentu para pemilik perusahaan, dalam hal ini pemegang saham mungkin akan mengganti pimpinannya atau bahkan menjual saham-saham yang dimiliki tersebut.

Pimpinan perusahaan, dengan mengetahui posisi keuangan perusahaannya periode yang lalu akan dapat menyusun rencana yang lebih baik, memperbaiki sistem pengawasannya dan menentukan kebijaksanaan-kebijaksanaan lebih tepat. Bagi manajemen yang penting adalah bahwa laba yang dicapai cukup tinggi, cara kerja yang efisien, aktiva aman dan terjaga baik, struktur permodalan sehat dan bahwa perusahaan mempunyai rencana yang baik mengenai hari depan, baik dibidang keuangan maupun bidang operasi.

Yang terpenting bagi manajemen adalah bahwa laporan keuangan tersebut merupakan alat untuk mempertanggung-jawabkan kepada para pemilik perusahaan atas kepercayaan yang telah diberikan kepadanya.

Para investor (penanam modal jangka panjang), bankers maupun para kreditur lainnya sangat berkepentingan atau memerlukan laporan keuangan perusahaan dimana mereka ini menanamkan modalnya mereka ini berkepentingan tehadap prospek keuntungan dimasa mendatang dan perkembangan perusahaan selanjutnya, untuk mengetahui jaminan investasinya dan untuk mengetahui kondisi kerja atau kondisi keuangan jangka pendek perusahaan tersebut. Dari hasil analisa laporan tersebut para investor, bankers dan kreditur lainnya akan dapat menentukan langkah-langkah yang harus ditempuh.

Para kreditur, bankers atau para calon investor merupakan ”orang luar” dari perusahaan, sehingga mereka dalam mengadakan analisa laporan keuangan terbatas datanya, yaitu hanya dasar laporan-laporan keuangan yang dipublikasikan oleh perusahaan tersebut. Oleh karena itu analisa yang dilakukan oleh kreditor, bankers atau investor disebut ”analisa ekstern”

Pemerintah dimana perusahaan tersebut berdomisili, sangat berkepentingan dengan laporan keuangan perusahaan tersebut, disampingnya untuk menentukan besarnya pajak yang harus ditanggung oleh perusahaan juga sangat diperlukan oleh Biro Statistik, Dinas Perindustrian, Dinas Perdagangan, dan tenaga kerja untuk perencanaan pemerintah.

Jadi melalui laporan keuangan akan dapat dinilai kemampuan perusahaan untuk memenuhi kewajiban-kewajiban jangka pendeknya, struktur modal perusahaan, distribusi besarnya aktiva, keefektifan penggunaan aktiva, hasil usaha atau pendapatan yang sudah dicapai, beban-beban yang harus dibayar, serta nilai-nilai buku tiap lembar saham perusahaan yang bersangkutan.

1.3 Peranan Akuntansi

Melakukan pencatatan keuangan akan memberikan informasi sejauh mana bisnis yang dikelola dapat berjalan dengan baik. Bisa dikatakan jika pembukuan dan manajemen yang baik merupakan dasar yang penting untuk membangun bisnis yang kuat. Melalui laporan keuangan maka bisnis dimonitor dan dilakukan evaluasi untuk pengembangan usaha.

Dengan adanya pembukuan yang baik, pengembangan usaha menjadi lebih mudah dan baik di masa akan datang. Hal tersebut dapat dilakukan dengan membuat pembukuan sederhana, dimana laporan keuangan yang disajikan dapat dipahami oleh siapapun, bahkan yang tidak memiliki latar belakang akuntansi. Kelangsungan sebuah usaha tidak bisa dilepaskan dari masalah pengelolaan keuangan. Pembukuan keuangan yang tepat dan memadai merupakan hal yang sangat krusial bagi jalannya sebuah perusahaan. Untuk itu, membekali diri dengan ilmu yang terkait dengan pengelolaan keuangan usaha sangat penting.

2. 1. Kegiatan Belajar 1: Pengertian Akuntansi:

Laporan keuangan berguna bagi pihak-pihak intern dan ekstern perusahaan. Agar perusahaan yang satu dapat menbandingkan posisi atau hasil usaha dengan perusahaan lain, maka laporan keuangan yang disusun harus menganut prinsip-prinsip akuntansi yang lazim yang berlaku disuatu negara, seperti Prinsip-Prinsip Akuntansi Indonesia. Prinsip akuntansi disusun berdasarkan beberapa anggapan atau sering juga disebut konsep dasar (basic concept). Dari prinsip akuntansi, kemudian perusahaan dapat menetapkan metode-metode dan prosedur-prosedur akuntansi.

Menurut Anthony et al. (2011) ada 11 (sebelas) konsep dasar sebagai berikut: 1. Penggunaan unit-unit moneter dalam rekening-rekening (Money Measurement).

Informasi akuntansi adalah fakta-fakta yang dapat diekspresikan dalam nilai uang.

2. Kesatuan usaha khusus (Entity) perusahaan dipandang sebagai suatu unit usaha yang berdiri sendiri, terpisah dari pemiliknya.

3 Kontinuitas Usaha (Going-concern).

Konsep ini menganggap bahwa perusahaan didirikan untuk jangka waktu yang tidak terbatas, dalam arti diharapkan tidak akan terjadi likuidasi dimasa yang akan datang. 4. Harga Pokok ( Cost).

Asset dicatat dalam rekening-rekening sebesar harga perolehan asset yang bersangkutan. 5. Aspek ganda (Dual Aspect).

Setiap transaksi keuangan akan mempengaruhi sedikitnya dua hal dan selalu mengikuti persamaan dasar: Asset = Hutang + Modal.

6. Periode Akuntansi (Accounting period).

Akuntansi mengukur aktivitas perusahaan selama satu periode waktu, biasanya satu tahun 7. Konsep berhati-hati (Conservatism).

Pengakuan penghasilan perusahaan hanya boleh dilakukan jika terdapat bukti-bukti yang beralasan/akurat, sebaliknya biaya-biaya perusahaan dapat segera diakui meskipun hanya didasari kemungkinan yang beralasan.

8. Realisasi (Realization).

Penghasilan diakui pada periode waktu dimana perusahaan menyerahkan barang/jasa kepada pembeli. Jumlah yang diakui adalah jumlah yang benar-benar akan dibayarkan oleh pembeli.

9. Matching.

Transaksi keuangan yang mempengaruhi penghasilan dan biaya harus diakui pada periode dimana transaksi tersebut terjadi, sehingga rugi laba perusahaan dapat diukur setepat mungkin.

10. Konsistensi ( Consisitency).

Sekali perusahaan memutuskan menggunakan metode akuntansi tertentu, sedapat mungkin menggunakannya selamanya, kecuali ada alasan kuat untuk mengubahnya 11. Cukup berarti (Materiality).

Hal-hal yang kurang berarti dapat diabaikan, namun harus ada penjelasan yang terbuka dan jelas (full disclosure) untuk informasi yang penting bagi pembaca laporan keuangan. 2.2 Kegiatan Belajar 2:

Hal-Hal yang mendasari Akuntansi Laporan Keuangan

Ada 3 jenis Laporan Keuangan Utama yaitu sebagai berikut:

Income Statement (Laporan Laba Rugi)

Pada prinsipnya laporan laba rugi merupakan laporan keuangan yang berisikan informasi terkait dengan keberhasilan perusahaan dalam periode tertentu. Laporan laba rugi memuat informasi transaksi pendapatan, beban, keuntungan, dan kerugian. Laporan laba rugi ini memiliki manfaat yang besar bagi sebuah perusahaan, dimana penentu kebijakan dalam perusahaan menggunakan informasi tersebut untuk memprediksi arus kas masa mendatang dengan berbagai cara. Misalnya investor menggunakan informasi dalam laporan laba rugi

untuk mengevaluasi kinerja perusahaan dimasa lalu, sebagai dasar untuk memprediksi kinerja masa mendatang, dan menilai risiko kegagalan perusahaan untuk mencapai arus kas di masa mendatang.

Balance Sheet (Laporan Neraca)

Neraca merupakan bagian dari laporan keuangan suatu entitas yang dihasilkan pada suatu periode akuntansi yang menunjukkan posisi keuangan entitas tersebut pada akhir periode. Neraca terdiri dari tiga unsur yaitu aset, liabilitas, dan ekuitas yang dihubungkan dengan persamaan akuntansi berikut:

Aset = Liabilitas + Ekuitas

Informasi yang dapat disajikan di neraca antara lain posisi sumber kekayaan entitas dan sumber pembiayaan untuk memperoleh kekayaan entitas tersebut dalam suatu periode akuntansi.

Cash Flow Statement (Laporan Arus Kas)

Laporan arus kas (cash flow) menurut Rudianto (2012194) adalah bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode akuntansi yang menunjukkan aktivitas penerimaan dan pengeluaran uang (kas) perusahaan. Manfaat informasi arus kas adalah sebagai indikator jumlah arus kas di masa yang akan datang, serta berguna untuk menilai kecermatan atas taksiran arus kas yang telah dibuat sebelumnya, arus kas juga menjadi alat pertanggung jawaban arus kas masuk dan arus kas keluar selama periode pelaporan. Selain itu arus kas juga berguna untuk mengevaluasi perubahan kekayaan bersih/ekuitas dana suatu entitas pelaporan dan struktur keuangan pemerintah (termasuk likuiditas dan solvabilitas).

Komponen Akuntansi

Dalam pencatatan akuntansi, suatu transaksi dicatat dan dikelompokkan berdasarkan kategori tertentu. Berdasarkan kategori pencatatannya, ada 5 (lima) komponen utama pada akuntansi yaitu sebagai berikut:

Asset (Harta)

Asset merupakan sumber daya yang dapat diukur secara finansial yang dimiliki perusahaan.

Aset memiliki nilai ekonomi yang terukur dan dapat dinyatakan dalam nilai. Beberapa contoh aset perusahaan meliputi kas, investasi, persediaan, properti, peralatan, piutang. Perusahaan mungkin memiliki aset lain,seperti reputasinya, yang tidak dapat diukur. Karena aset ini tidak dapat diukur, mereka tidak dapat dipertanggungjawabkan pada lembar buku besar. Pastikan dalam mencatat aset adalah yang memiliki nilai ekonomi yang terukur.

Liabilities (Kewajiban)

Kewajiban adalah kewajiban keuangan perusahaan, atau hal-hal yang harus perusahaan bayar. Ini termasuk jumlah nilai yang terutang kepada pemberi pinjaman dan/atau pemasok.

Equity (Ekuitas)

Ekuitas adalah investasi yang dibuat oleh pemegang saham di perusahaan dan pada dasarnya adalah nilai mata uang dan nilai perusahaan.

Income (Pendapatan)

Pendapatan adalah jumlah pendapatan yang diperoleh setiap saat bisnis menyediakan layanan atau menjual produk ke pelanggan atau dengan cara lain jika perusahaan mendapatkan penghasilan. Beberapa akun pendapatan meliputi pendapatan penjualan, pendapatan jasa, pendapatan bunga, dan komisi/fee.

Expenses (Biaya/Pengeluaran)

Biaya adalah biaya yang terkait dengan menjalankan bisnis, termasuk tagihan atau biaya operasional. Ada juga biaya yang sama dengan pendapatan. Contohnya adalah biaya yang terkait dengan penjualan produk. Karena nilai produk dipertanggungjawabkan di neraca, bila sudah terjual, kenaikan pendapatan akan sama dengan biaya yang tidak lagi memiliki produk.

3. Soal Latihan

Latihan 1

Berikut ini adalah transaksi-transaksi yang terjadi pada perusahaan Angkutan ”AMAN” selama bulan Juni:

Juni 2 Diterima kas dari pemilik perusahaan sebagai tambahan modal sebesar Rp 40.000.000,00

4 Dibeli perlengkapan berupa bensin dan oli secara tunai Rp 3.400.000,00 Dikirimkan tagihan kepada konsumen yang telah menggunakan jasa angkutan secara kredit senilai Rp 3.600.000,00

10 Diterima kas dari konsumen yang telah menggunakan angkutan secara tunai Rp 7.000.000,00

14 Dibayar biaya iklan sebesar Rp 3.000.000,00 18 Dibayar sewa bulan Juni sebesar Rp 6.000.000,00

21 Dibayar utang kepada seorang kreditur sebesar Rp 1.400.000,00 25 Diterima kas dari seorang debitur sebesar Rp 1.800.000,00

28 Pemilik perusahaan mengambil uang untuk keperluan pribadi sebesar Rp 4.000.000,00

28 Setelah dilakukan perhitungan fisik atas perlengkapan yang masih tersisa di gudang, ternyata bahwa pemakaian bensin dan oli selama bulan Juni sejumlah Rp2.300.000,00

Tunjukkan pengaruh masing-masing transaksi diatas terhadap persamaan akuntansi dengan menyebutkan tanggal transaksinya. Pengaruh tersebut terdiri atas lima kemungkinan sebagai berikut:

A Sebuah Aktiva bertambah, aktiva lain berkurang B Aktiva bertambah, kewajiban bertambah

C Aktiva bertambah, modal bertambah D Aktiva berkurang, kewajiban berkurang E Aktiva berkurang, modal berkurang

Latihan 2

Ringkasan data keuangan Perusahaan Angkutan Unggul selama bulan Januari dalam bentuk persamaan akuntansi nampak di bawah ini. setiap baris menunjukan pengaruh transaksi terhadap persamaan akuntansi. Setiap pertambahan dan pengurangan terhadap modal (kecuali transaksi nomor 5) berpengaruh besar terhadap laba bersih.

Kas + Perlengkapan + Tanah = Kewajiban + Modal Saldo 15.000.000 + 1.500.000 + 20.000.000 = 7.500.000 + 29.000.000 1 + 18.000.000 = + 18.000.000 2 - 5.500.000 = - 5.500.000 3 - 6.600.000 = - 6.600.000 4 + 1.800.000 = + 1.800.000 5 - 1.900.000 = - 1.900.000 6 - 10.000.000 + 10.000.000 = 7 - - 1.960.000 = - 1.960.000 Saldo 9.000.000 + 1.340.000 + 30.000.000 = 3.800.000 + 36.540.000

Setiap baris pada persamaan akuntansi di atas, menunjukan pengaruh transaksi terhadap persamaan akuntansi. Setiap pertambahan dan pengurangan terhadap modal (kecuali transaksi nomor 5) berpengaruh terhadap laba bersih.

Atas dasar informasi di atas, jawablah pertanyaan – pertanyaan berikut ini: Jelaskan transaksi yang telah terjadi

Berapakah penurunan kas bersih yang telah terjadi selam bulan Januari? Berapakah pertambahan bersih atas modal yang terjadi selama bulan Januari? Berapakah jumlah laba bersih selama bulan Januari?

Berapakah laba bersih yang disimpan dalam perusahaan?

Latihan 3

Berikut ini adalah nama beberapa pos yang diambil dari catatan pembukuan Cleaning Service ‘Cemerlang” per 31 Desember 2000. Tentukan nama-nama pos yang akan dicantumkan

dalam neraca perusahaan tersebut:

1. Modal, Dermawan 6. Biaya Perlengkapan

2. Kas 7. Biaya Gaji

3. Pendapatan jasa pembersihan 8. Utang Gaji 4. Biaya listrik 9. Utang Dagang 5. Tanah

10. Perlengkapan

Latihan 4

Data berikut diambil dari ringkasan neraca dan laporan rugi laba empat buah perusahaan perseorangan yang berbeda, yaitu A, B, C, D.

A B C D per januari 2000 Aktiva... 750.000.000 210.000.000 297.000.000 ( d ) Kewajiban 420.000.000 90.000.000 228.000.000 81.300.000 Per 31 Des 2000 Aktiva... 870.000.000 285.000.000 228.000.000 219.000.000 Kewajiban 480.000.000 60.000.000 231.000.000 126.000.000 Trasaksi selama tahun 2000 Setoran modal ( a ) 27.000.000 30.000.000 75.000.000 Pengambilan prive (drawing) 60.000.000 36.000.000 ( c ) 63.000.000 Pendapatan 285.000.000 ( b ) 264.300.000 297.000.000 Biaya 240.000.000 105.000.000 268.300.000 234.000.000

Tentukanlah jumlah-jumlah (a), (b), (c), (d). (Untuk memudahkan pekerjaan, tentukan lebih dahulu jumlah pertambahan atau pengurangan atas modal yang terjadi selama tahun berjalan). Latihan 5

Informasi keuangan Perusahaan Perseorangan “Indah Interior” untuk bulan Juni dan Juli tahun 2001 adalah sebagai berikut:

30 juni 31 juli Utang Dagang …………. Rp 13.040.000 Rp 16.200.000 Piutang dagang ………… 19.800.000 26.800.000 Modal, Usman…………. ? ? Kas……… 19.000.000 22.800.000 Perlengkapan……… 19.500.000 1.500.000 Diminta :

1. Susunlah neraca perusahaan “Indah Interior” per tanggal 30 Juni dan 31 Juli 2001. 2. Tentukan laba bersih bulan Juli 2001, apabila selama bulan Juli pemilik perusahaan

tidak menambah modal dan tidak melakukan pengambilan prive (drawing)

3. Tentukan laba bersih bulan Juli 2001, apabila selama bulan Juli pemilik perusahaan tidak menambah modal, tetapi melakukan pengambilan prive (drawing) sebesar Rp 2.500.000

Latihan 6

Travel Biro Flamboyan didirikan pada tanggal 1 Juni dengan penyetoran kas dari Bapak Mindaro sebesar Rp 4.000.000,00. ringkasan-ringkasan transaksi selama bulan Juni adalah

Pendapatan Jasa... Rp 9.800.000,00 Penerimaan Kas dari Pemakai Jasa... 9.800.000,00 Biaya Gaji ... 2.400.000,00 Biaya Sewa... 1.800.000,00 Biaya Perlengkapan ... 500.000,00 Biaya lain-lain... 100.000,00 Peneluaran Kas untuk biaya... 4.600.000,00 Pengambilan Prive oleh pemilik... 3.500.000,00 Diminta :

Susunlah laporan rugi laba untuk bulan yang berakhir tanggal 30 Juni 2000 4. Studi Kasus

Studi Kasus 1 : Kasus Pamong Desa Gunung Kidul

Pak Sastro adalah seorang lurah yang tinggal di suatu desa kecil berbukit tinggi di Jawa Tengah. Ia bertanggungjawab untuk kesejahteraan para petani yang tinggal di sekitar tempat tinggalnya. Setiap bulan Oktober, dimana musim panas berakhir dan digantikan musim penghujan, beberapa warganya mengalihkan perhatiannya dari usaha dagang, sehingga Pak Lurah harus memikirkan rencana kegiatan-kegiatan warganya untuk tahun depan.

Pada suatu bulan Oktober, Pak Lurah sedang memikirkan usaha bercocok tanam padi.” Saya berpendapat bahwa lahan saya seluas 30 Ha yang nilainya setara dengan 5 kwintal padi per Ha akan dapat menghasilkan padi dalam jumlah yang menggembirakan tahun depan, “ia berkata pada diri sendiri, “tetapi siapakah yang akan menggarapnya ? saya akan mempercayakannya pada Pak Karto dan Pak Parto”. Kemudian mereka berdua dipanggilnya untuk berdiskusi. “Pak Karto, saya akan menugaskan untuk menggarap lahan seluas 20 Ha, sedangkan untuk Pak Parto seluas 10 Ha, “ Pak Lurah memulai diskusi tersebut. “Saya akan menyerahkan 20 kwintal padi kepada Pak Karto sebagai bibit dan 20 kg pupuk. (20 kg pupuk setara dengan 2 kwintal padi). Sedangkan untuk Pak Parto akan saya serahkan 10 kwintal padi sebagai bibit, dan 10 kg pupuk. Kepada masing-masing juga akan diserahkan seekor lembu untuk menarik bajak, tetapi sebelumnya kalian harus menghubungi Pak Darto, seorang pembuat bajak di wilayah tersebut. Lembu-lembu tersebut baru berumur 3 (tiga) tahun dan sama sekali belum pernah digunakan untuk membajak, diperkirakan lembu-lembu tersebut dapat digunakan selama 10 (sepuluh) tahun ke depan. Peliharalah baik-baik lembu-lembu tersebut sebab seekor lembu nilainya setara dengan 40 kwintal padi. Tolong laporkan segala sesuatunya pada bulan Januari yang akan datang dan serahkan kembali lembu, bajak, serta hasil panen kalian”.

Pak Karto dan Pak Parto bersyukur menerima tugas-tugas tersebut dan dengan suka cita meninggalkan rumah pendopo sambil membawa serta barang-barang dari Pak Lurah.

Musim penghujan datang seperti yang diharapkan, dan setelah panen selesai, Pak Karto dan Pak Parto kembali menghadap Pak Lurah di rumah pendopo untuk mempertanggungjawabkan barang-barang yang telah diterimanya pada bulan Oktober yang lalu. Pak Karto mulai melaporkan, “Pak Lurah, saya menyerahkan kembali seekor lembu yang telah digunakan, sebuah bajak yang rusak dan tidak dapat diperbaiki, dan 223 kwintal padi. Maaf, saya juga berhutang pada Pak Darto (pembuat bajak) sejumlah 3 (tiga) kwintal padi untuk bajak yang saya terima. Dan tentunya Bapak juga masih ingat bahwa Bapak telah

Pak Parto berikutnya melaporkan, “Dengan ini saya menyerahkan kembali kepada Bapak, seekor lembu yang telah terpakai, alat bajak yang saya ambil dari Pak Darto dengan penukaran 3 (tiga) kwintal padi dari hasil panen, dan 105 kwintal padi. Saya juga telah memakai semua pupuk dari Bapak. Beberapa hari yang lalu Bapak juga telah mengambil hasil panen saya untuk konsumsi rumah-tangga Bapak sejumlah 30 kwintal. Saya memperkirakan alat bajak ini dapat dipakai lagi untuk dua kali musim tanam”.

“Kalian telah bekerja dengan baik,” kata Pak Lurah dengan nada bangga dan gembira. Setelah itu, dengan rasa puas kedua petani tersebut meninggalkan rumah pendopo dengan tak lupa mengucapkan beribu terima kasih.

Sepeninggal mereka berdua, Pak Lurah Sastro termenung memikirkan, “Ya saya telah mengatakan mereka telah bekerja dengan baik, namun siapakah diantara mereka yang lebih baik prestasinya?”.

Pertanyaan :

1. Untuk setiap petani, siapkanlah neraca awal dan neraca akhir musim tanam, dan laporan rugi-laba untuk satu periode musim tanam tersebut.

BAB II

PROSES AKUNTANSI KEUANGAN

Dari definisi akuntansi dapat disimpulkan bahwa obyek kegiatan akuntansi keuangan adalah transaksi keuangan yang menyangkut perubahan aktiva, hutang, modal penerimaan penghasilan dan terjadinya biaya yang dinyatakan dalam satuan uang.

Proses akuntansi berakhir dengan disajikannya laporan keuangan. Akuntansi tidak hanya merupakan proses pencatatan, penggolongan dan peringkasan, penyajian transaksi keuangan, tetapi juga meliputi interprestasi terhadap informasi yang disajikan dalam laporan keuangan.

Akuntansi yang tujuan pokoknya menghasilkan laporan keuangan, yang terdiri dari neraca dan laporan rugi laba, disebut akuntansi keuangan (financial atau general accounting).

1. Kegiatan Belajar:

Secara skematis proses akuntansi dapat dilihat dalam gambar berikut ini.

Pencatatan dan Peringkasan Penyajian Penggolongan

Proses Akutansi Perusahaan

Keterangan

Dokumen dasar dicatat dalam buku jurnal setiap terjadi transaksi secara kronologis. Tembusan dokumen dasar (bukti-bukti pembukuan) dibukukan dalam buku pembantu setiap terjadi transaksi setiap akhir periode (misalnya seminggu, sebulan) buku jurnal dijumlah dan dibukukan ke rekening-rekening dalam buku besar. Setiap akhir periode dari buku besar disusun laporan-laporan keuangan yang terdiri dari neraca, laporan rugi laba, dan laporan tidak dibagi.

Supaya proses akuntansi dapat berjalan diperlukan suatu sistem akuntansi yang baik yang di Dokumen dasar (bukti-bukti pem-bukuan Buku Jurnal Buku Besar Rekening Kontrol Lap. Keuangan -Neraca

-Laporan Rugi Laba -Laporan Laba tidak dibagi Buku Besar Pembantu Rekening Pembantu Laporan Intern Perusahaan

1. Dokumen dasar (bukti-bukti pembukuan), yang merupakan catatan pertama dari setiap transaksi dan digunakan sebagai dasar pencatatan dalam buku jurnal.

2. Buku jurnal, disebut juga buku catatan buku pertama atau buku harian, merupakan buku yang digunakan untuk mencatat transaksi-transaksi yang urut tanggalnya (kronologis), sumber pencatatannya berasal dari bukti-bukti pembukuan. Apabila suatu transaksi yang sama sering terjadi, biasanya dibuatkan buku jurnal spesial yang khusus digunakan untuk mencatat transaksi tertentu seperti jurnal pembelian, penjualan, pengeluaran uang dan lain-lain.

3. Rekening-rekening dalam Buku Besar .

Catatan dalam buku jurnal akan dipindahkan dalam rekening-rekening buku besar yang sesuai. Rekening-rekening ini disusun menurut suatu susunan yang akan memudahkan penyusunan laporan keuangan. Kumpulan dari rekening-rekening ini disebut Buku Besar. Rekening-rekening dalam buku dipisahkan menjadi kelompok rekening ril, nominal dan campuran seluruh rekening-rekening dalam buku besar disebut dengan rekening kontrol (Controling account), yaitu rekening yang berisi dari satu transaksi atau lebih yang perinciannya terdapat dalam rekening pembantu (Subsidiary account). Kumpulan dari rekening-rekening pembantu disebut Buku Besar Pembantu (Subsidiary Ledger).

Sumber data pencatatan dalam rekening kontrol adalah dari rekapitulasi buku jurnal yang dibuat secara periodik, sedangkan sumber data pencatatan dalam rekening pembantu adalah dokumen dasar (bukti-bukti pembukuan).

2. Soal Latihan Latihan 1

Bapak Nurdiantoro mendirikan sebuah perusahaan perseorangan pada tanggal 1 Oktober tahun ini. Transaksi-transaksi yang terjadi selama bulan Oktober adalah sebagai berikut: Oktober 2 Bapak Nurdiantoro membuka rekening di bank untuk perusahaannya, dan

menyetorkan uang sebesar Rp50.000.000,00 kedalam rekening tersebut sebagai setoran modalnya.

5 Dibayar biaya sewa gedung dan peralatan bulan ini sebesar Rp6.000.000,00 8 Dibeli perlengkapan secara kredit sebesar Rp18.500.000,00

10. Dibayar utang kepada seorang kreditur sebesar Rp12.500.000,00 18. Diterima kas dari penjualan jasa secara tunai sebesar Rp7.500.000,00 21. Dibayar biaya kendaraan bulan ini sebesar Rp15.600.000,00, dan macam-

macam biaya sebesar Rp 500.000,00

23 Dibayar gaji pegawai kantor sebesar Rp 3.000.000,00 26. Ditentukan bahwa harga perlengkapan yang tersisa adalah

Rp 17.200.000,00 ini berarti bahwa harga perlengkapan yang telah dipakai adalah Rp1.300.000

28. Dikirimkan tagihan pada pemakai jasa secara kredit senilai Rp4.700.000,00 30. Bapak Nurdiantoro mengambil kas untuk keperluan pribadi sebesar

Diminta :

Tunjukkan pengaruh masing-masing transaksi diatas, dengan menggunakan tabel berikut:

AKTIVA = KEWAJIBAN + MODAL Kas+piutang dagang+perlengkapan = Utang dagang + Modal Darmawan Latihan 2

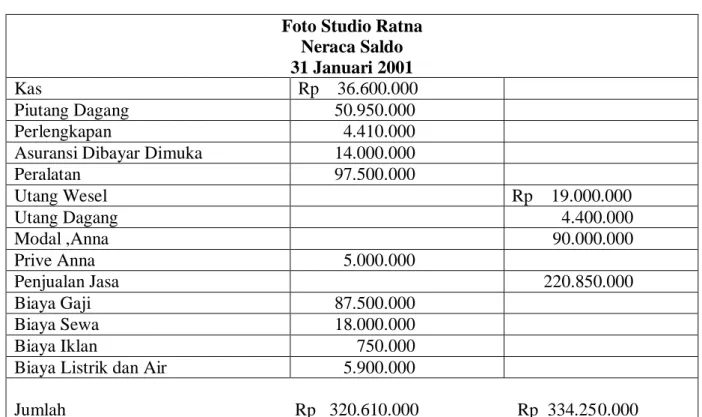

Pada tanggal 1 Januari 2001, Bapak Darmawan mendirikan sebuah perusahaan yang diberi nama ”Darmawan Service”. Pengaruh tiap transaksi dan saldo (disingkat So:) setelah terjadi transaksi pada bulan Januari, nampak dihalaman berikut:

Atas dasar informasi tersebut, saudara diminta agar mengerjakan hal-hal sebagai berikut : 1. Buatlah laporan rugi laba untuk bulan yang berakhir tanggal 31 Januari 2001.

2. Buatlah laporan perubahan modal untuk bulan yang berakhir pada tanggal 31 Januari 2001

3. Buatlah neraca per 31 Januari 2001.

AKTIVA = KEWAJIBAN + MODAL

Kas+Piutang dagang +perlengkapan = Utang dagang + Modal Darmawan

(a) + 3.000.000 + 3.000.000 (b) - 2.000.000 - 2.000.000 So 1.000.000 1.000.000 (c) + 550.000 + 550.000 So 1.000.000 550.000 550.000 1.000.000 (d) + 4.500.000 + 4.500.000 So 5.500.000 550.000 550.000 5.500.000 (e) - 250.000 - 250.000 So 5.250.000 550.000 300.000 5.500.000 (f) + 1.250.000 + 1.250.000 So 5.250.000 1.250.000 550.000 300.000 6.750.000 (g) - 655.000 - 380.000 - 275.000 So 4.595.000 1.250.000 550.000 300.000 6.095.000 (h) - 1.000.000 - 1.000.000 So 3.000.000 1.250.000 550.000 300.000 5.095.000 (i) - 125.000 - 125.000 So 3.000.000 1.250.000 425.000 300.000 4.970.000 (j) - 1.200.000 - 1.200.000 So 1.800.000 + 1.250.000 + 425.000 = 300.000 3.770.000 Latihan 3

Pada tanggal 1 Desember 2000, Bapak Hermada mendirikan sebuah perusahaan perseorangan yang diberi nama ”Biro Konsultasi Hermada”. Berikut adalah transaksi-transaksi yang terjadi

Desember 2 Bapak Hermada membuka rekening di bank atas nama perusahaannya dan menyetorkan uang ke dalam rekening tersebut sebesar Rp30.000.000,00 sebagai setoran modalnya.

5 Dibayar biaya sewa kantor dan peralatan untuk bulan Desember, Rp 21.600.000,00

8 Dibeli perlengkapan (alat-alat tulis, perangko, pensil, dll) secara kredit sebesar Rp 4.500.000,00

10 Dibayar utang kepada kreditur, Rp 3.000.000,00

22 Diterima pembayaran jasa secara tunai,Rp 66.600.000,00

25 Bapak Hermada mengambil uang perusahaan untuk kepentingan pribadi Rp12.000.000,00

27 Dibayar biaya kendaraan(termasuk sewa kendaraan) bulan Desember, Rp5.400.000,00,dan bermacam macam biaya,Rp3.300.000,00

30 Dibayar gaji pegawai, Rp18.900.000,00

30 Ditetapkan bahwa biaya pemakaian perlengkapan selama bulan Desember adalah sebesar Rp 2.550.000,00

Diminta :

1. Tentukan pengaruh transaksi-transaksi diatas dan saldo setelah terjadi setiap transaksi dengan menggunakan persamaan akuntansi sebagai berikut:

AKTIVA = KEWAJIBAN + MODAL Kas +perlengkapan Utang Dagang Modal Hermada

Buatlah laporan rugi laba untuk periode yang berakhir tanggal 31 Desember 2000, laporan perubahan modal untuk periode yang berakhir tanggal 31 Desember 2000, dan neraca per 31 Desember 2000.

Latihan 4

Sawunggaling Cleaning Service adalah sebuah perusahaan perseorangan milik Bapak Darmadi pada saat ini, perusahaan masih menyewakan gedung dan peralatan yang masih diperlukannya tetapi memiliki sebidang tanah yang kelak akan digunakan untuk pembangunan gedung. Harta dan kewajiban perusahaan per 1 Juni 2001 adalah sebagai berikut: Kas... Rp 18.800.000,00 Piutang Dagang ... 9.500.000,00 Perlengkapan... 1.120.000,00 Tanah... 30.000.000,00 Utang Dagang ... 7.760.000,00

Transaksi-transaksi yang terjadi selama bulan Juni 2001 adalah sebagai berikut : Juni 4 Dibayar sewa bulan Juni sebesar Rp2.500.000,00

6 Dikirimkan tagihan pada konsumen yang telah menggunakan jasa secara kredit, senilai Rp 12.900.000,00

10 Dibayar utang kepada seorang kreditur sebesar Rp3.360.000,00 15 Dibeli perlengkapan secara kredit seharga Rp 620.000,00

18 Diterima pembayaran dari konsumen yang telah menggunakan jasa secara tunai, senilai, Rp7.200.000,00

23 Diterima pembayaran dari debitur yang telah menggunakan jasa secara kredit sebesar Rp 7.500.000,00

26 Dibayar biaya-biaya sebagai berikut: biaya gaji pegawai,Rp 2.600.000,00; biaya pengangkutan Rp1.450.000,00; biaya listrik, Rp1.020.000,00; macam-macam biaya Rp380.000,00

30 Ditetapkan bahwa pemakaian perlengkapan selama bulan Juni adalah Rp570.000,00 Diminta:

1. Tentukan jumlah modal Pak Darmadi per 1 Juni 2001

2. Tentukan harta, kewajiban, dan modal per Juni 2001 dalam bentuk persamaan akuntansi selanjutnya tunjukkan pertambahan dan pengurangan yang disebabkan oleh tiap transaksi, dan tetapkan saldo yang baru setelah terjadi suatu transaksi.

3. Buatlah:

a. Laporan rugi-laba untuk periode yang berakhir tanggal 30 Juni 2001. b. Laporan perubahan modal untuk periode yang berakhir 30 Juni 2001, dan c. Neraca per 30 Juni 2001.

Latihan 5

Berikut ini adalah jumlah-jumlah:(a) aktiva dan kewajiban perusahaan jasa Melati Putih per 31 Desember 2001, dan (b) pendapatan dan biaya perusahaan tersebut untuk tahun yang berakhir tanggal 31 Desember 2001:

Utang Dagang Rp 38.000.000,00 Piutang Dagang Rp 24.000.000,00 Biaya Advertensi Rp 22.000.000,00 Gedung Rp 360.000.000,00 Kas Rp 20.000.000,00 Mebel Rp 40.000.000,00 Biaya Bunga Rp 18.000.000,00 Tanah Rp 130.000.000,00 Utang Wesel Rp 170.000.000,00 Pajak Bumi dan Bangunan Rp 8.000.000,00 Biaya Sewa Rp 46.000.000,00 Biaya Gaji Rp 106.000.000,00 Utang gaji Rp 2.000.000,00 Pendapatan Jasa Rp 400.000.000,00 Persediaan Perlengkapan Rp 6.000.000,00

Jumlah saldo awal modal, nona Melati adalah Rp 300.000.000,00 dan selama tahun 2001 Nona Melati telah melakukan pengambilan prive (drawing) sebesar Rp 130.000.000,00.

Diminta:

1. Buatlah laporan rugi-laba untuk tahun yang berakhir tanggal 31 Desember 2001

2. Buatlah laporan perubahan modal untuk tahun yang berakhir tanggal 31 Desember 2001 3 Buatlah neraca tanggal 31 Desember 2001.

Latihan 6

Berikut ini adalah jumlah-jumlah harta dan kewajiban Perusahaan Pengetikkan Pradana, sebuah perusahaan perseorangan milik Bapak Komarudin, per 31 Desember 2001, dan pendapatan serta biaya unutk tahun yang bersangkutan. Modal Bapak Komarudin per 1 Januari 2001 (modal awal tahun) berjumlah Rp27.700.000,00 dan pengambilan kas untuk keperluan pribadi selama tahun 2001 berjumlah Rp 28.000.000,00.

Diminta:

1. Buatlah laporan rugi-laba untuk tahun yang berakhir tanggal 31 Desember 2001.

2. Buatlah laporan perubahan modal untuk tahun yang berakhir tanggal 31 Desember 2001 3. Buatlah neraca tanggal 31 Desember 2001.

Latihan 7

Pemegang buku pada perusahaan Perencana Bangunan Rapi telah menyusun neraca perusahaan tersebut seperti nampak dibawah ini. Dalam neraca tersebut, terdapat sebuah kesalahan, pemegang buku tersebut tahu bahwa neraca harus selalu seimbang. Oleh karena itu dia menyeimbangkan neraca dengan cara menyesuaikan jumlah modalnya. Jumlah modal yang tercantum dalam neraca ini salah.

Kas Rp 13.250.000,00

Piutang Dagang 15.200.000,00 Perlengkapan 1.350.000,00 Asuransi Dibayar Di Muka 1.300.000,00 Utang Dagang 2.200.000,00 Utang Gaji 600.000,00 Pendapatan Jasa Pengetikan 137.550.000,00

Biaya Gaji 57.800.000,00 Biaya Sewa 18.000.000,00 Biaya Iklan 11.900.000,00 Biaya Listrik 9.000.000,00 Biaya Perlengkapan 5.200.000,00 Biaya Pengangkutan 3.600.000,00 Biaya Asuransi 1.800.000,00 Macam-Macam Biaya 1.650.000,00

Perencana Bangunan Rapi

Neraca

Untuk Tahun Yang Berakhir Tanggal 31 Oktober 2001

Aktiva : Kas... Rp 2.000.000,00 Perlengkapan kantor 1.000.000,00 Tanah... 22.000.000,00 Biaya Advertensi... 500.000,00 Mebel Kantor... 10.000.000,00 Utang Wesel... 16.000.000,00 Biaya Sewa... 4.000.000,00 + Jumlah Aktiva Rp 55.000.000,00 Kewajiban : Piutang Dagang... Rp 3.000.000,00 Pendapatan jasa... 35.000.000,00 PBB... 800.000,00 Utang Dagang... 8.000.000,00 MODAL; Modal,Irawan... 8.700.000,00 Rp 55.500.000,00 Diminta :

1. Susunlah neraca yang benar per 31 Oktober 2001 yang benar. Hitunglah jumlah aktiva dan kewajiban, kemudian tentukanlah jumlah modal yang benar

2. Tentukanlah rekening-rekening yang tercantum di neraca yang salah tersebut, yang seharusnya tidak dicantumkan dalam neraca. Jelaskan alasannya.

Latihan 8

Latihan Persamaan Dasar Akuntansi

Aktiva, hutang, dan modal sendiri untuk Perusahaan Martin yang dimilki oleh Sdr. Martin ditunjukkan dalam persamaan dasar akuntansi dibawah ini. Disisi kiri kolom menunjukkan transaksi keuangan yang terjadi dalam suatu bulan. Berikanlah tanda (+) untuk transaksi yang menaikkan suatu kelompok atau (-) untuk yang sebaliknya pada masing-masing kelompok yang terpengaruh.

AKTIVA = HUTANG+MODAL KAS Piutang Aktiva.

Tetap

Tanah Hutang Modal 1. Martin mentransfer uang kas

dari tabungannya ke rekening perusahaan

2. Membeli tanah – tunai 3. Menjual jasa – tunai 4. Bayar sewa gedung – tunai 5. Beli mesin – kredit

6. Menjual jasa – kredit 7. Bayar transaksi no. 5 8. Terima dr. transaksi no. 6 9. Jual mesin pada no. 5 sebesar harga pokoknya

10. Martin ambil uang tunai untuk biaya kesehatan keluarganya

11. Mengembalikan mesin yang dibeli terdahulu secara tunai karena cacat

12. Bayar gaji bulanan

13. Bayar biaya overhead bulanan 14. Martin ambil uang tunai

sebagai gajinya bulan tsb.

3. Studi Kasus

Studi Kasus No. 1 : Wartel Ojo Gelo (A)

Pada tanggal 31 Maret 1996, Wartel Ojo Gelo terpaksa harus dibubarkan dalam situasi yang tidak normal. Sehubungan hal tersebut, penyiapan neraca sangat diperlukan.

Wartel tersebut berbentuk partnership yang dimiliki 3 orang, yaitu Bapak dan Ibu Henry, serta sahabatnya Ibu Sandra. Pada awal berdirinya, tanggal 1 November 1995 masing-masing partner memberikan kontribusi Rp. 16.000.000,-. Bapak dan Ibu Henry menyisihkan uang dari hasil tabungannya, sedangkan Ibu Sandra memperolehnya dari warisan almarhum suaminya.

Pada hari itu juga ditanda-tangani kontrak sewa tempat yang lokasinya sangat strategis. Sesuai kesepakatan, biaya sewa akan dibayarkan setiap akhir bulan sebesar Rp. 1.500.000,-. Fasilitas tempat ini sangat menguntungkan mereka, karena mereka dapat memanfaatkan lantai atas sebagai tempat tinggalnya, sementara lantai bawah digunakan untuk menjalankan usaha tersebut. Satu ruang tidur digunakan oleh pasangan suami-istri tersebut, dan satu ruangan lainnya dipakai oleh Ibu Sandra.

Untuk mencukupi kebutuhan dananya, perusahaan meminjam Rp. 21,000,000,- dari Bank Artha dan setelah ditambah Rp. 35,000,000,- dari kas perusahaan digunakannya untuk membeli peralatan yang diperlukan. Dari jumlah tersebut, Rp. 53,200,000,- untuk membeli peralatan dan Rp. 2,800,000,- untuk persediaan kartu telepon. Perusahaan juga membayar perijinan operasi tahunan yang berlaku mulai bulan November 1995 sebesar Rp. 1,428,000,- dan sebuah mesin kas register baru berharga Rp. 1,400,000,-. Sisa uang kas disimpan di bank dalam bentuk cek giro.

Segera setelah tanggal 1 November, yaitu 2 November, mereka membuka usahanya. Bapak Henry bertindak sebagai operator, sedangkan Ibu Henry dan Ibu Sandra melayani para langganan. Ibu Henry juga bertanggung-jawab untuk pemesanan kartu telepon dan lain-lain kebutuhan, serta bertanggung-jawab mengurusi buku bank.

Kini wartel telah beroperasi 5 bulan, sejak November 1995 sampai dengan Maret 1996. Tampaknya terjadi sesuatu yang kurang beres, dan usaha ini kurang berhasil. Pada subuh pagi hari tanggal 31 Maret 1996, Ibu Henry mendapati suaminya melarikan diri dengan Ibu Sandra. Ibu Sandra membawa seluruh harta miliknya, sedangkan Bapak Henry meninggalkan hampir seluruh barang-barangnya, mungkin ia menghindari agar isterinya tidak terbangun. Mesin kas register beserta isinya juga lenyap. Ibu Henry segera menyimpulkan bahwa perusahaan ini mungkin harus bubar. (Sebagai informasi lebih lanjut, pengadilan memutuskan perusahaan dibubarkan secara legal pada tanggal 30 Maret 1996). Ibu Henry berpikir untuk melanjutkan usaha ini dengan sekuat tenaga. Untuk ini ia menyadari kebutuhan informasi akuntansi per tanggal 30 Maret 1996 dan ia menghubungi Budiman kenalannya yang mengetahui bidang akuntansi ini.

Ibu Henry memberitahu Budiman bahwa di mesin kas register terdapat uang sebesar Rp. 311,000,- dan saldo rekening cek giro sebesar Rp. 1,030,000,-. Seorang langganan masih berhutang sebesar Rp. 870,000,-. Wartel ini masih berhutang kepada para suppliernya sebesar Rp. 1,583,000,-. Ibu Henry memperkirakan besarnya penyusutan untuk peralatannya sebesar Rp. 2,445,000,-. Nilai bahan-bahan (kartu telepon, kertas dan lain-lain) yang ada sekarang bernilai Rp. 2,430,000,-. Selama masa beroperasinya, para pemilik wartel ini menerima gaji sebesar yang sudah mereka setujui bersama dan dilaksanakan pada waktunya, setiap tanggal 30. Pakaian yang ditinggalkan oleh Bapak Henry diperkirakan bernilai sebesar Rp. 750,000,-. Perusahaan juga sudah melunasi hutang bank sebesar Rp. 2,100,000,-.

Bapak Budiman menjelaskan bahwa untuk keperluan perhitungan modal sendiri atau equity para pemiliknya, ia harus menyusun neraca perusahaa. Dia akan menyusun daftar kekayaan yang dimiliki perusahaan pada tanggal 30 Maret, lalu dikurangi dengan apa yang harus dibayarkan kepada pihak luar, dan hasilnya merupakan equity atau modal sendiri dari ketiga pemilik itu. Setiap pemilik berhak mendapatkan sepertiga dari sisa ini.

Pertanyaan :

1. Siapkan neraca per tanggal 2 November 1995. 2. Siapkan neraca per tanggal 30 Maret 1996.

3. Diluar problem perkawinan yang mereka hadapi, apakah anda setuju dengan pembagian modal sesuai pada jawaban no. 2?

Studi Kasus No. 2: Wartel Ojo Gelo (B)

Setelah selesai menyiapkan neraca perusahaan Wartel Ojo Gelo, Budiman menyetujui penyusunan Laporan Rugi-Laba perusahaan. Laporan tersebut akan menggambarkan kepada Ibu Henry kemampuan perusahaan dalam menganalisa laba atau rugi selam satu periode. Jadi hasil analisanya akan dapat mengarahkan apakah usaha ini sebaiknya diteruskan atau tidak. Budiman mempelajari lebih lanjut semua informasi, ternyata penerimaan kas dari penjualan tunai sampai dengan Maret 1996 berjumlah Rp. 43,480,000,- dan detail rincian pengeluaran kas sampai dengan saat ini adalah sebagai berikut:

Pembayaran bulanan kepada para partner Rp. 23,150,000,- Gaji untuk pegawai paruh waktu 5,480,000,-

Biaya bunga 540,000,-

Persediaan kartu telepon, kertas, dll. 10,016,000,- Biaya telepon, listrik, air dll 3,270,000,- Biaya lain-lain 255,000,- Biaya sewa tempat 5 bulan 7,500,000,- Pertanyaan :

1. Siapkan Laporan Rugi-Laba untuk periode yang berakhir tanggal 30 Maret 1996 ?

BAB III

LAPORAN KEUANGAN

Laporan keuangan merupakan hasil akhir dari suatu proses pencatatan, yang merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun yang bersangkutan. Laporan keuangan ini dibuat oleh staf pimpinan perusahaan (manajemen) dengan tujuan untuk mempertanggung jawabkan tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Disamping itu laporan keuangan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan pada pihak-pihak di luar perusahaan.

Supaya pembaca laporan keuangan dapat memperoleh gambaran yang lebih jelas, maka laporan keuangan yang disusun harus didasarkan pada prinsip akuntansi yang lazim berlaku di negara bersangkutan. Di Indonesia prinsip akuntansi tercantum pada Standar Akuntansi Keuangan Buku 1 dan 2 yang disusun oleh Ikatan Akuntan Indonesia, IAI, 1 Oktober 1994, yang diberlakukan secara efektif pada tanggal 1 Januari 1995.

Laporan keuangan yang disusun oleh manajemen terdiri dari:

1. Neraca, yaitu laporan keuangan yang menunjukan posisi/keadaan keuangan suatu perusahaan pada tanggal tertentu.

2. Laporan Laba-Rugi, yaitu laporan yang menunjukan hasil usaha dan biaya-biaya yang terjadi selama satu periode akuntansi.

3. Laporan Perubahan Modal atau Laporan Perubahan Laba Yang Ditahan, yaitu laporan yang menunjukan sebab-sebab perubahan modal atau laba yang ditahan dari jumlah pada awal periode menjadi jumlah pada akhir periode.

4. Laporan Arus Kas berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan untuk menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pemakai perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian perolehan.

Sebelum membahas masing-masing laporan keuangan, perlu diketahui perbedaan antara rekening ril, nominal dan campuran yang terdapat dalam Buku Besar.

Rekening ril adalah rekening-rekening aktiva, hutang dan modal yang merupakan pos-pos neraca, sehingga dapat dikatakan bahwa rekening ril itu merupakan rekening-rekening neraca.

Rekening Campuran adalah rekening yang saldonya mengandung unsur-unsur rekening ril dan nominal, setiap akhir periode rekening campuran ini perlu dianalisa dan dipisahkan menjadi rekening ril dan nominal.

Untuk memudahkan pembukuan kedalam rekening-rekening biasanya masing-masing rekening diberi nomor kode yang disesuaikan dengan kelompoknya.

1.1. Kegiatan Belajar 1: Neraca

Neraca adalah laporan keuangan yang menunjukkan posisi/keadaan keuangan suatu perusahaan pada tanggal tertentu. Menurut Baridwan (2004:17) yang dimaksud dengan neraca adalah Laporan yang menunjukkan keadaan keuangan suatu unit usaha pada tanggal tertentu. Keadaan keuangan ini ditunjukkan dengan jumlah harta yang dimiliki yang disebut dengan aktiva dan jumlah aktiva adalah investasi didalam perusahaan dan pasiva merupakan sumber-sumber yang digunakan untuk investasi tersebut.

Keadaan keuangan ini ditunjukkan dengan jumlah harta yang dimiliki yang disebut aktiva dan jumlah kewajiban perusahaan yang disebut passiva, atau dengan kata lain, aktiva adalah investasi didalam perusahaan dan passiva adalah merupakan sumber-sumber yang digunakan untuk memperoleh investasi tersebut.

Karena itu, dapat dilihat dalam neraca bahwa jumlah aktiva akan sama besar dengan jumlah passiva, dimana passiva itu terdiri dari dua golongan kewajiban yaitu kewajiban kepada pihak luar yang disebut Modal. Sehingga apabila disusun dalam bentuk persamaan maka akan nampak bahwa:

Yang termasuk kelompok aktiva, selain barang-barang dan hak yang dimiliki, didalamnya termasuk juga biaya-biaya yang belum dibebankan dalam periode yang bersangkutan, tetapi akan dibebankan pada periode-periode yang akan datang. Sehingga didalam judul aktiva akan termasuk juga pos-pos kas, tagihan-tagihan surat-surat berharga (merupakan sumber uang) dan pengeluaran-pengeluaran yang akan memberi manfaat dimasa akan datang, sehingga pembebanannya juga ditunda seperti aktiva tetap, hak paten dan biaya uang muka.

Menurut Hongren, et al. (2006 : 505) hutang dinyatakan sebagai suatu kewajiban untuk memindahkan harta atau memberikan jasa dimasa yang akan dating. Sedangkan Munawir (2004 : 18) berpendapat bahwa hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, di mana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor. Berdasarkan definisi-definisi di atas dapat disimpulkan bahwa hutang merupakan milik kreditur yang ditanamkan dalam perusahaan dan jumlah-jumlah ini merupakan kewajiban perusahaan yang harus dilunasi saat jatuh tempo.

Modal menunjukkan jumlah milik para pemilik yang ditanamkan dalam perusahaan dan jumlah-jumlah ini merupakan kewajiban perusahaan yang harus dimiliki. Dimana Astuti (2004:128) mengemukakan definisi bahwa : “Modal (capital) merupakan faktor produksi yang dibutuhkan dan seperti faktor-faktor produksi lainnya, faktor modal mempunyai biaya. Biaya tiap komponen modal disebut biaya komponen”

Modal menunjukkan jumlah milik para pemilik yang ditanam dalam perusahaan. Jumlah ini timbul dari setoran para pemilik dan perusahaan-perusahaan nilai aktiva yang terjadi karena hasil usaha perusahaan. Jumlah ini timbul dari setoran para pemilik dan perubahan-perubahan nilai aktiva yang terjadi karena hasil usaha perusahaan. Modal ini bukan merupakan jumlah yang harus dilunasi dan dalam hal pembubaran perusahaan (Likuidasi), para pemilik baru menerima pelunasan sesudah para kreditur dilunasi.

Untuk memudahkan analisa, elemen-elemen dalam neraca dikelompokan sebagai berikut: -Aktiva Aktiva lancar ( jangka pendek )

Aktiva tidak lancar (tetap)

-Hutang hutang lancar (jangka pendek) hutang tidak lancar (jangka panjang)

Selanjutnya, menurut Ikatan Akuntan Indonesia, susunan aktiva dan passiva didalam neraca adalah sebagai berikut :

Harta-harta/ Aktiva: - Aktiva Lancar

- Investasikan jangka panjang - Aktiva tetap berwujud

- Beban/biaya-biaya yang ditangguhkan - Aktiva/ Harta lainnya.

Hutang-hutang dan modal sendiri - Hutang- hutang

- Hutang-hutang lancar

- Pendapatan yang diterima dimuka - Hutang-hutang jangka panjang - Hutang lain

Modal Sendiri

- Modal saham yang disetor - Agio/ Disagio saham - Cadangan-cadangan - Laba Tidak Dibagi

Selanjutnya masing-masing golongan diatas akan diuraikan pengertiannya dan elemen-elemen yang termasuk didalamnya.

Aktiva lancar

Yang dimaksud aktiva lancar adalah uang kas dan aktiva-aktiva lain atau sumber-sumber yang diharapkan akan direalisir menjadi uang kas dengan cara jual atau di konsumir selama siklus usaha perusahaan yang normal atau dalam waktu satu tahun, mana yang lebih lama.

Didalam neraca, aktiva lancar akan disusun dalam urutan-urutan likuiditas, dalam arti yang paling likuid dicantumkan paling atas, disusul dengan pos-pos yang kurang likuid dibandingkan dengan pos diatasnya.

Elemen-elemen yang termasuk dalam golongan aktiva lancar ialah:

1. Kas yang diperuntukan untuk usaha sekarang dan elemen-elemen yang dapat disamakan dengan uang kas, misalnya: check, money order, pos wesel dan lain-lain. 2. Persediaan barang dagangan, bahan baku, barang dalam proses, bahan jadi, bahan

pembantu serta suku cadang yang dipakai dalam pemeliharaan alat-alat/mesin-mesin. 3. Piutang dagang dan piutang wesel.

4. Piutang pegawai, anak perusahaan dan pihak-pihak lain, jika akan diterima dalam waktu satu tahun.

5. Piutang angsuran dan piutang wesel angsuran, jika merupakan hal yang umum dalam perdagangan dan akan dilunasi dalam jangka waktu satu tahun.

6. Surat-surat berharga yang merupakan investasi jangka pendek.

7. Biaya-biaya dibayar di muka seperti asuransi, bunga sewa, pajak-pajak, bahan pembantu dan lain-lain. Ditinjau dari batasan bahwa aktiva lancar itu adalah kas atau aktiva lain yang diharapkan dapat segera diubah menjadi uang kas, maka sesungguhnya biaya-biaya yang dibayar di muka tidak dapat memenuhi kriteria sebagai aktiva lancar karena biaya

Tetapi jika tidak dibayar dimuka maka biaya-biaya tadi akan dibayar dengan menggunakan sumber aktiva lancar, oleh karena itu maka biaya dibayar dimuka dimasukan dalam kelompok aktiva lancar.

Investasi Jangka Panjang

Investasi ini merupakan aktiva tidak lancar yang didalamnya termasuk beberapa macam investasi yang biasa terbentuk surat-surat berharga dan investasi jangka panjang yang lain, misalnya investasi saham PT ABC, investasi Obligasi PT X, dan sebagainya.

Penanaman investasi jangka panjang ini mempunyai tujuan: a. Untuk mengawasi perusahaan lain.

b. Untuk memperoleh pendapatan yang tetap setiap periode. c. Untuk membentuk suatu dana khusus.

d. Untuk menjamin kontinuitas supply bahan baku. e. Untuk menjaga hubungan antar perusahaan. Aktiva Tetap Berwujud

Untuk kelompok ini sering juga dipakai dengan judul Pabrik dan Alat-alat, maksudnya adalah untuk menampung aktiva tetap berwujud milik perusahaan yang digunakan untuk operasi perusahaan.

Cara mencantumkan didalam neraca dimulai dari yang paling panjang umurnya dan tidak disusut, disusul dengan yang lebih pendek umurnya dan disusut. Untuk aktiva tetap yang disusut, maka neraca harus ditunjukan harga perolehan dan akumulasi penyusutannya.

Aktiva tidak berwujud yang dimiliki oleh perusahaan dapat mempunyai macam-macam bentuk seperti: tanah, bangunan, mesin-mesin dan alat-alat, kendaraan, furnitur dan lain-lain. Dari macam-macam aktiva tetap berwujud diatas, didalam akuntansi dilakukan pengelompokan sebagai berikut:

a. Aktiva tetap yang umurnya tidak terbatas, seperti tanah untuk letak perusahaan, pertanian dan peternakan.

b. Aktiva tetap yang umurnya terbatas dan apabila sudah habis masa penggunaannya bisa diganti dengan aktiva sejenisnya, misalnya bangunan, furnitur, mesin-mesin, alat-alat, furnitur, kendaraan dan lain-lain.

c. Aktiva tetap yang umurnya terbatas dan apabila sudah habis masa penggunaannya tidak dapat diganti dengan aktiva yang sejenisnya, misalnya sumber-sumber alam seperti Tambang, Hutan dan lain-lain.

Aktiva Tetap Tidak Berwujud

Didalam kelompok ini dilaporkan hak-hak jangka panjang yang sifatnya tidak berwujud yang dimiliki oleh perusahaan seperti goodwill, hak paten, merk dagang, hak cipta dan lain-lain.

Beban/Biaya yang ditangguhkan

Dalam kelompok ini dimasukan pengeluaran-pengeluaran yang belum diakui sebagai biaya tetapi pembebanan ditunda untuk periode-periode yang akan datang, karena baru memberikan manfaat dimasa yang akan datang. Termasuk dalam kelompok ini adalah biaya pendirian perusahaan, biaya iklan besar-besaran, biaya riset dan pengembangan dan lain-lain. Aktiva lain-lain

Hal-hal lain yang tidak dapat dimasukkan dalam elemen-elemen diatas, tetapi merupakan kekayaan perusahaan dimasukkan dalam kelompok aktiva lain-lain, seperti misalnya piutang jangka panjang.

Hutang-hutang

Hutang lancar (hutang jangka pendek).

Adalah kewajiban perusahaan pelunasannya menggunakan sumber-sumber yang digolongkan aktiva lancar atau dengan menimbulkan hutang baru dan jangka waktu pelunasannya maximum 1 tahun sejak tanggal neraca.

Termasuk dalam kelompok hutang lancar adalah:

a. Hutang dagang yaitu hutang-hutang yang timbul dari barang-barang dagangan atau jasa. b. Hutang wesel yaitu hutang yang memakai bukti-bukti tertulis berupa kesanggupan untuk

membayar pada tanggal tertentu.

c. Taksiran hutang pajak yaitu jumlah pajak pendapatan atau pajak perseroan yang diperkirakan untuk laba periode yang bersangkutan.

d. Hutang biaya yaitu biaya-biaya yang sudah menjadi beban, tetapi belum dibayar, misalnya:

Hutang gaji, Hutang bunga, dan lain-lain.

e. Bagian hutang jangka panjang yang akan jatuh tempo kurang dari 1 tahun sejak tanggal neraca.

Pendapatan Yang Diterima di Muka

Adalah penerimaan-penerimaan yang tidak merupakan pendapatan periode yang bersangkutan, misalnya: pendapatan sewa yang diterima di muka.

Hutang Jangka Panjang

Yaitu kewajiban-kewajiban perusahaan yang jangka waktu pelunasan lebih dari 1 tahun dan tidak menggunakan sumber-sumber aktiva lancar, misalnya: hutang obligasi, dan sebagainya.

Modal

Perbedaan antara aktiva dengan hutang merupakan kewajiban perusahaan kepada pemilik yang disebut modal. Dalam perusahaan perseorangan, modal ditunjukkan dalam satu rekening yang dinamakan modal sendiri dan dalam perusahaan yang terbentuk firma modal ditunjukkan dalam rekening modal masing-masing anggota. Dalam perusahaan yang berbentuk perseroan modal yang terdiri dari beberapa elemen sebagai berikut:

a. Modal Disetor

Adalah sejumlah uang yang disetorkan pemegang saham dan biasanya dibagi dalam 2 kelompok yaitu:

1. Modal Saham, yaitu jumlah nominal saham yang beredar.

2. Agio/Disagio Saham, yaitu selisih antara setoran pemegang saham dengan nilai nominal saham. Didalam neraca, agio akan ditambahkan pada modal saham sedangkan disagio dikurangkan.

b. Laba Tidak Dibagi

Ini merupakan kumpulan laba tahun-tahun lalu yang tidak dibagikan sebagai deviden, jadi merupakan elemen modal yang berasal dari dalam perusahaan. Apabila laba tidak dibagi saldonya debit, disebut defisit. Saldo rekening laba tidak dibagi sewaktu-waktu dapat diminta sebagai deviden. Untuk membatasi agar laba tidak dapat dibagi tidak diminta sebagai deviden seluruhnya, maka bisa dibuat cadangan dari laba tidak dibagi. Cadangan yang dibentuk dapat berupa cadangan untuk exspansi, cadangan pelunasan obligasi, cadangan penurunan harga persediaan dan lain-lain.

Jumlah laba tidak dibagi yang sudah dicadangkan tidak dapat diminta sebagai deviden. Di dalam neraca laba tidak dibagi akan dicantumkan sebagai berikut:

Laba Tidak Dibagi;

Untuk Expansi Rp 5.000.000,00 Untuk Pelunasan Obligasi Rp 7.500.000,00

Bebas Rp 9.000.000,00

Rp 21.500.000,00 c. Modal Penilaian Kembali.

Bila diadakan penilaian kembali terhadap aktiva-aktiva perusahaan, maka selisih antara nilai buku lama dan buku baru dicatat sebagai modal penilaian kembali. Di dalam neraca modal penilaian kembali dilaporkan dalam kelompok modal dan dijumlahkan dengan elemen-elemen modal yang lain.

d. Modal Hadiah/ Modal Sumbangan/ Modal Donasi .

Modal sumbangan ini timbul apabila perusahaan memperoleh aktiva yang berasal dari sumbangan. Aktiva yang diterima dicatat dalam rekening aktiva, diimbangi dengan pencatatan dalam rekening modal sumbangan yang dilaporkan dalam kelompok modal dan dijumlahkan dengan elemen-elemen modal yang lain.

Contoh neraca dapat dilihat sebagai berikut:

PT ABC NERACA 31 DESEMBER 2018 (dalam ribuan rupiah) AKTIVA

Aktiva lancar Rp 955.450,-

Kas 1.200.000,-

Surat-surat Berharga Jangka Pendek

Piutang wesel Rp 650.000,- Piutang Dagang 6.208.400,-

Rp 6.858.400,-

Cadangan Kerugian Piutang( 300.000,-) 6.858.400,-

Piutang Lain-lain 78.000,-

Uang Muka Gaji Pegawai 125.000,-

Piutang Bunga 7.500,-

Persediaan Barang Dagangan 13.033.800,- Asuransi Dibayar di Muka 60.000,-

Rp 22.018.150,- Investasi

Investasi Obligasi PT XYZ 1.500.000,-

Aktiva Tetap Harga Perolehan Akumulasi Depresiasi Nilai Buku - Mesin Rp 2.500.000,- Rp - Rp 2.500.000,- - Bangunan 6.250.000,- Rp 1.875.000,- 4.375.000,- - Alat 5.500.000,- 2.750.000,- 2.750.000,- - Perabot 1.500.000,- 300.000,- 1.200.000,-

Rp 15.750.000,- Rp 4.925.000,- Rp 10.825.000,- Aktiva Tetap Tidak Berwujud

- Patent Rp 6.000.000,-

Beban Yang Ditangguhkan

- Biaya Riset & Pengembangan Rp 120.000,- Aktiva Lain-Lain

- Tanah Untuk Expansi Rp 5.000.000,-

Jumlah Aktiva Rp 45.463.150,-

PASSIVA

HUTANG & MODAL Hutang Lancar

Hutang Dagang Rp 1.128.750,-

Hutang Wesel Rp 575.000,-

Uang Muka Pembelian Rp 100.000,-

Taksiran Hutang Pajak Rp 800.000,-

Hutang Gaji Rp 200.000,-

Rp 2.803.750,-

Pendapatan Yang Diterima di Muka

Sewa Diterima di Muka Rp 3.000.000,- Hutang Jangka Panjang

Hutang Obligasi, jatuh tempo 31- 12- 2028 Rp 5.000.000,-

Total Hutang Rp 10.803.750,- Modal Sendiri Modal Saham Rp 55.000.000,- Belum Ditempatkan Rp ( 5.000.000,-) Ditempatkan Rp 50.000.000,- Belum Disetorkan Rp (20.000.000,-) Rp 30.000.000,- Modal Sumbangan Rp 2.500.000,-

Laba Tidak Dibagi

Belum-ada Tujuannya Rp 1.004.400,- Cadangan Pelunasan Obligasi Rp 1.155.000,-

Rp 2.159.400,- Jumlah Modal Sendiri Rp 34.159.400,-

Jumlah Hutang & Modal Sendiri Rp 45.463.150,-

1.2. Kegiatan Belajar 2:

Laporan Rugi Laba

Prastowo (2002:16) mendefinisikan laporan laba rugi sebagai laporan keuangan yang memberikan informasi mengenai kemampuan (potensi) perusahaan dalam menghasilkan laba (kinerja) selama periode tertentu, biasanya sejak 1 Januari 19A sampai dengan Desember 19A. Selisih antara penghasilan-penghasilan dan biaya merupakan laba yang diperoleh atau rugi yang ditanggung perusahaan. Oleh karena itu laporan rugi laba merupakan alat untuk mengetahui kemajuan yang dicapai oleh perusahaan dan juga mengetahui berapakah hasil bersih atau laba yang didapat dalam suatu periode.

Adapun elemen-elemen dalam laporan rugi laba adalah sebagai berikut: 1. Hasil Penjualan dan Penghasilan Jasa.

Menunjukkan jumlah hasil penjualan kepada pembeli selama suatu periode akuntansi, dikurangi penjualan retur dan potongan-potongan. Yang dimaksud dengan hasil penjualan adalah harga jual dikalikan dengan kuantitas yang dijual.

2. Harga Pokok Penjualan .

Merupakan jumlah harga pokok barang-barang yang dijual selama suatu periode akuntansi yang bersangkutan. Pada perusahaan perdagangan, maka harga penjualannya adalah harga beli dikalikan kwantitas barang yang dijual. Tetapi pada perusahaan industri, maka terlebih dahulu harus dihitung harga pokok produksinya. Harga pokok penjualannya adalah harga pokok produksi ditambah harga pokok persediaan barang jadi awal periode dan dikurangi harga pokok persediaan barang jadi akhir periode.

3. Biaya-Biaya Operasi.

Dibagi menjadi dua kelompok:

a) Biaya Penjualan/ Pemasaran, terdiri:

Gaji dan Komisi Salesmen.

Biaya Iklan/Advertensi

Biaya pegawai untuk bagian penjualan atau toko.

Depresiasi Aktiva Tetap bagian penjualan atau toko

Depresiasi Alat Pengangkutan Penjualan, dan

Semua biaya yang berhubungan dengan bagain penjualan b) Biaya Administrasi dan Umum, terdiri dari;

Gaji Pimpinan dan Pegawai kantor.

Bahan Baku untuk Keperluan kantor.

Depresiasi Aktiva Tetap kantor.

Telepon, Perangko, Sumbangan dan lain-lain. 4. Pendapatan dan Biaya Lain-lain/ Non Operasi.

Merupakan pendapatan dan biaya yang secara teratur terjadi setiap periode dan merupakan pendapatan dan biaya-biaya diluar usaha pokok perusahaan dan menjadi tanggung jawab manager keuangan. Pendapatan lain-lain terdiri dari pendapatan bunga, deviden, sewa dan lain-lain. Biaya lain-lain terdiri dari biaya bunga dan biaya yang terjadi karena usaha untuk memperoleh pendapatan lain-lain.

5. Pajak Perseroan / Pendapatan.

Yaitu pajak yang dikerjakan terhadap laba yang diperoleh perusahaan. Pajak Perseroan (PPs) dikenakan kepada perusahaan yang berbadan hukum perseroan terbatas, sehingga pajak pendapatan (PPd) dikenakan kepada perusahaan perseroan.

6. Laba Rugi yang Tidak Biasa.

Perusahaan kadang-kadang memperoleh keuntungan atau menderita kerugian diluar usaha pokoknya, dan hal ini terjadi tidak berulang-ulang, jarang terjadi dan tidak dapat dipastikan secara pasti setiap terjadi, misalnya laba/rugi penjualan aktiva tetap, rugi kebakaran, koreksi laba tahun sebelumnya dan lain-lain. Yang menjadi masalah ialah,

tidak. Kalau tidak dilaporkan dalam laporan rugi laba, maka akan dilaporkan dalam laba tidak dibagi.

Dalam Standar Akuntansi Keuangan disebut ”Keuntungan dan Kerugian yang bersifat luar biasa dan yang timbulnya tidak berulang-ulang harus dinyatakan dalam periode terjadinya tersebut, tetapi harus terpisahkan dari hasil usaha perusahaan yang lazim.

Dari standar diatas dapat disimpulkan bahwa laporan rugi laba akan termasuk semua elemen-elemen penghasilan dan biaya, baik yang biasa terjadi maupun yang tidak biasa. Berikut ini diberikan contoh untuk laporan rugi laba.

PT ABC Laporan Rugi-Laba 1/1-2018 – 31/12-2018 (dalam ribuan rupiah)

Hasil Penjualan Rp 36.280.000,-

Penjualan Return Rp 570.000,-

Potongan penjualan Rp 285.000,- Rp 855.000,- Hasil penjualan bersih Rp 35.425.000,- Harga Pokok Penjualan

Persediaan barang

Dagangan 1/1-2018 Rp 10.800.000,- Pembelian Rp 25.210.000,-

Ongkos angkut pembelian Rp 560.000,- Rp 25.770.000,- Pembelian return Rp 395.000,- Potongan pembelian Rp 275.000,- Rp 670.000,- Rp 25.100.000,- Rp 35.900.000,- Persediaan barang dagangan

31/12-2018 Rp 13.033.000,-

Harga pokok penjualan Rp 22.866.200,-

Laba kotor Rp 12.558.800,-

Biaya usaha: Biaya penjualan

Gaji Bagian Penjualan Rp 1.010.000,- Depresi Alat-alat Rp 820.000,- Advertensi Rp 1.375.000,- Macam-macam biaya penjualan Rp 660.000,-

Rp 3.865.700,- Biaya Administrsi dan umum:

Gaji pimpinan dan pegawai Rp 2.820.000,- Premi asuransi Rp 375.100,-