PENGARUH PENGARUH PENGARUH

PENGARUH REPUTASI,REPUTASI,REPUTASI,REPUTASI, ETIKA,ETIKA,ETIKA,ETIKA, DANDANDANDAN SELFSELF ESTEEMSELFSELFESTEEMESTEEMESTEEM PADAPADAPADAPADA BUDGETINGBUDGETINGBUDGETINGBUDGETING SLACK SLACK SLACKSLACK Oleh Oleh Oleh Oleh

Dra. Tri Siwi Nugrahani, MSi & Dr. Slamet Sugiri, MBA PENDAHULUAN

PENDAHULUANPENDAHULUANPENDAHULUAN

A. A. A.

A. LatarLatarLatarLatar BelakangBelakangBelakangBelakang MasalahMasalahMasalahMasalah

Anggaran merupakan unsur penting dari perencanaan keuangan untuk masa depan dalam mencapai tujuan perusahaan. Menurut Kenis (1979), anggaran dapat digunakan sebagai alat untuk merencanakan pengeluaran dan pendapatan, untuk mengendalikan, mengkoordinasikan, mengkomunikasikan, memotivasi, dan untuk mengevaluasi prestasi subordinates. Menurut Hansen dan Mowen (1997), terdapat dua unsur penting dari anggaran, yaitu: (1) bagaimana anggaran dibuat dan (2) bagaimana anggaran diimplementasikan sebagai rencana perusahaan. Unsur pertama berhubungan dengan mekanisme pembuatan anggaran. Unsur kedua berhubungan dengan reaksi dan sikap subordinate terhadap sistem anggaran yang ada di perusahaan tersebut.

Mekanisme anggaran perusahaan akan mempengaruhi perilaku subordinates, apakah mereka akan merespon anggaran secara positif atau negatif tergantung dari cara penggunaan anggaran. Subordinates dan superior akan berperilaku positif apabila tujuan pribadisubordinates dan superior sesuai dengan tujuan perusahaan dan mereka memiliki dorongan untuk mencapainya, hal ini dapat disebut dengan keselarasan tujuan (Anthony dan Govindaradjan, 2001). Subordinates akan berperilaku negatif apabila anggaran tidak diadministrasi dengan baik, sehingga subordinates dapat menyimpang dari tujuan perusahaan. Perilaku disfungsional ini merupakan perilaku subordinates yang mempunyai konflik dengan tujuan perusahaan (Hansen dan Mowen, 1997).

Dunk (1993) menguji secara empiris, bahwa anggaran secara partisipatif dapat digunakan sebagai komunikasi yang positif antara superior dengan subordinates, karena dengan partisipatif akan terjadi mekanisme tentang rencana kerja mereka. Superior memberi wewenang kepada subordinates supaya subordinates melakukan usaha yang terbaik untuk perusahaan. Namun, anggaran partisipatif dapat pula menimbulkan permasalahan, misalnya: (1) superior atau subordinates akan menetapkan standar anggaran yang terlalu tinggi ataupun terlalu rendah, (2) subordinates akan membuat budgetary slack dengan cara mengalokasikan sumber melebihi dari yang dibutuhkan dan (3) terdapat partisipasi semu (Hansen dan Mowen, 1997). Budgetary slack adalah perbedaan antara jumlah anggaran yang diajukan oleh subordinates dengan jumlah estimasi yang terbaik dari perusahaan (Anthony dan Govindaradjan, 2001).Subordinates cenderung mengajukan anggaran dengan merendahkan pendapatan dan menaikkan biaya dibandingkan dengan estimasi terbaik dari yang diajukan, sehingga target akan lebih mudah tercapai.

Merchant (1985) dan Young (1985) menguji secara empiris bahwa budgetary slack terjadi karena subordinates memberi informasi yang bias kepada superior dengan cara melaporkan biaya yang lebih besar atau melaporkan pendapatan yang lebih rendah. Menurut Kren dan Liao (1988), subordinates akan melaporkan kemampuan produksinya lebih rendah jika kinerja diukur berdasar pencapaian anggaran.

Menurut teori agensi, prinsipal (superior) dan agen (subordinate) merupakan dua economic agent yang berusaha memaksimumkan utility-nya. Masing-masing pihak baik superior maupun subordinate akan melakukan trade-off antara rencana atau anggaran yang diusulkan dengan potensi aktual yang seharusnya dengan cara menyimpan informasi privatnya (asimetri informasi). Gudono dan Sami (2003) mengartikan asimetri informasi sebagai informasi pasti yang hanya diketahui oleh agen.

Penelitian ini menguji kecenderungan subordinates dalam melakukan budgetary slack yang tidak hanya berkaitan dengan faktor ekonomi seperti dalam teori agensi secara tradisional. Disamping memasukkan faktor ekonomi, studi ini menggunakan faktor non ekonomi yaitu berupa faktor personal dalam menguji pengaruh budgetary slack, yaitu reputasi dan etika (Steven, 2002) sertaself esteem (Belkoui, 1989).

Alasan menggunakan faktor non ekonomi karena secara praktik, subordinates berprestasi tidak hanya termotivasi berdasar insentif moneter saja (faktor ekonomi) tetapi juga termotivasi oleh faktor lain secara kompleks misalnya faktor personal atau faktor sosial. Faktor-faktor ini termasuk kepuasan bila mengerjakan tugas dengan baik, pengakuan, dan tanggung jawab. Insentif moneter saja tidak cukup untuk mencapai tingkat motivasi tertentu darisubordinates (Hansen dan Mowen, 1997).

Beberapa peneliti akuntansi telah menguji perubahan asumsi mendasar teori agensi yang berkaitan dengan sifat oportunistis. Onsi (1973) menguji bahwa faktor personal berpengaruh terhadap budgetary slack. Faktor personal berupa etika, integritas individu, dan kejujuran (Chow et al, 1988; 1991) berpengaruh terhadap budgetary slack. Belkoui (1989) memberikan bukti empiris bahwasubordinates yang memiliki self esteem rendah cenderung lebih tinggi dalam membuatbudget slack. Steven (2002) memberikan bukti bahwa reputasi dan etika berhubungan secara negatif denganbudgetary slack.

Studi ini juga bertujuan menguji apakah model penelitian Steven (2002) yang menggunakan faktor personal berupa reputasi dan etika dalam memprediksi budgetary slack masih konsisten, jika model tersebut ditambah dengan variabel bebas yaitu self esteem (Belkoui, 1989).

B. B. B.

B. RumusanRumusanRumusanRumusan MasalahMasalahMasalahMasalah

Dari berbagai keterangan diatas menimbulkan permasalahan, yaitu apakah faktor personal berupa reputasi, etika dan self esteem berpengaruh terhadap budgetary slack? Apakah asimetri informasi dan risiko berpengaruh terhadapbudgetary slack?

Penelitian ini selanjutnya diorganisasi sebagai berikut. Bagian pertama, menguraikan pendahuluan. Bagian kedua membahas kerangka teori dan pengembangan hipotesis. Bagian ketiga membahas metoda penelitian. Bagian keempat menguraikan analisis data dan pengujian hipotesis. Bagian kelima, berisi kesimpulan dan keterbatasan.

KAJIAN

KAJIANKAJIANKAJIAN TEORITEORITEORITEORI DANDANDANDAN PENGEMBANGANPENGEMBANGANPENGEMBANGANPENGEMBANGAN HIPOTESISHIPOTESISHIPOTESISHIPOTESIS

A. A.

A.A. AsimetriAsimetriAsimetriAsimetri informasi,informasi,informasi,informasi, risikorisiko danrisikorisikodandandanbudgetarybudgetarybudgetarybudgetary slackslackslackslack

Mekanisme anggaran partisipatif melibatkan aktivitas subordinates yang dapat berpengaruh pada perilaku subordinates. Secara praktik, keberhasilan dan kegagalan anggaran tergantung pada bagaimana superior mempertimbangkan implikasi anggaran terhadap perilaku subordinates-nya (Hansen dan Mowen, 1997). Menurut Milani (1975),

anggaran partisipatif mendorong subordinates untuk berupaya maksimal dalam mencapai tujuan yang ditetapkan. Menurut Hansen dan Mowen (1997) anggaran partisipatif dapat pula menimbulkan permasalahan, misalnya superior atau subordinates akan menetapkan standar terlalu tinggi ataupun terlalu rendah, subordinates cenderung melakukanbudgetary slack.

Budgetary slack adalah perbedaan antara jumlah anggaran yang diajukan oleh subordinates dengan jumlah estimasi yang terbaik dari perusahaan (Anthony dan Govindaradjan, 2001). Budgetary slack timbul karena keinginan dari subordinates dan superior yang tidak sama (Luthan, 1998) terutama jika kinerja subordinates dinilai berdasar pencapaian anggaran. Apabila subordinates merasa reward (insentifnya) tergantung pada pencapaian sasaran anggaran, maka mereka akan membuat budgetary slack melalui proses partisipasi (Schiff dan Lewin, 1970; Chow et al., 1988).

Pengukuran budgetary slack yaitu dengan menghitung selisih produksi sesungguhnya dengan target produksi kemudian dibagi dengan expected performance. Karena potensi sesungguhnya (expected performance) tidak dapat diobservasi (Steven, 2002), maka potensi sesungguhnya diukur dengan rata-rata tugas produksi 1 dan 2. Rumus perhitunganbudgetary slack dan expected performance sebagai berikut:

Expected Performance = 2 2 Produksi Hasil 1 Produksi Hasil + . Budgetary Slack = e Performanc Expected Produksi Target -3 Produksi Hasil

Budgetary slack terjadi karena subordinates memiliki informasi yang lebih besar dibanding superior-nya (Waller,1988). Asimetri informasi terjadi apabila informasi subordinates tidak sepenuhnya dikemukakan pada superior (Kren dan Liao, 1988). Penelitian Steven (2000; 2002), Fisher et al. (2000), dan Komalasari et al. (2003) membedakan asimetri informasi menjadi 3 level, yaitu tanpa asimetri informasi (None Information Asymmetry), asimetri informasi rendah (Low Information Asymmetry), dan asimetri informasi tinggi (High Information Asymmetry).

Penelitian ini mengartikan asimetri informasi, yaitu informasi yang diketahui oleh superior terhadap kemampuan produksi subordinates yang dikelompokkan dalam tiga tingkat. Pertama, kelompok tanpa asimetri informasi (None Information Asymmetry) yaitu subordinates memberikan informasi berupa target dan hasil produksi dari tugas produksi pertama sampai ketiga. Kelompok ini memperoleh informasi jumlah hasil produksi yang distandarkan oleh superior dan kompensasi dengan metoda FPB (Fixed Pay Plus Bonus). Kelompok ini dianggap sebagai kelompok kontrol. Dalam kondisi ini, tidak terdapat asimetri informasi karena superior mengetahui kapabilitas produktif subordinates sehingga dapat mengendalikan budgetary slack. Subordinates mengetahui besarnya reward yang akan diperoleh serta jumlah hasil produksi yang harus dicapai berdasar informasi yang diberikan darisuperior.

Kedua, kelompok asimetri informasi rendah (Low Information Asymmetry). Subordinates memberi informasi target produksi 1 dan laporan hasil produksi 1, tetapi tidak memberikan laporan hasil produksi 2 dan 3. Subordinates memperoleh informasi metode kompensasi FPB dan besarnya jumlah produksi yang ditentukansuperior. Dalam kondisi ini terdapat asimetri informasi rendah karena superior tidak mengetahui hasil kapabilitas produktif subordinates pada tugas produksi 2 dan 3, tetapi superior dapat mengestimasi kemungkinan hasil produksi 2 dan 3 berdasar hasil produksi 1.

Subordinates dapat mengestimasi kemungkinan reward-nya dan hasil produksi berdasar informasi darisuperior. Kelompok ini sebagai kelompok treatment.

Ketiga, kelompok asimetri informasi tinggi (High Information Asymmetry). Subordinates tidak memberi informasi hasil produksi 1 sampai 3 dan hanya memberikan informasi target produksi 1. Subordinates tidak memperoleh informasi hasil produksi yang ingin dicapai perusahaan, tetapi hanya informasi metoda kompensasi FPB dari superior. Dalam kondisi ini terdapat asimetri informasi tinggi, karena superior tidak mengetahui kapabilitas subordinates dari tugas produksi 1 sampai 3. Subordinates tidak mengetahui jumlah hasil produksi yang ingin dicapai, sehingga sangat memungkinan terjadinyabudgetary slack. Kelompok ini juga sebagai kelompok treatment.

Studi ini memanipulasi asimetri informasi untuk memprediksi besarnyabudgetary slack yang dilakukan subordinates pada perioda mendatang.

Beberapa penelitian yang menguji budgetary slack dengan menggunakan insentif positif dilakukan oleh Chow et al. (1988), Fisher et al. (2000;2002), dan Steven (2000; 2002), serta Komalasari (2003). Mereka melakukan studi budgetary slack dengan menggunakan metoda insentif (kompensasi) Fixed Pay Plus-Bonus (FPB) atau Slack Inducing Pay Scheme, yaitu pembayaran subordinates dengan gaji tetap dan jika hasil produksi subordinates melebihi yang ditargetkan akan menerima bonus, tetapi jika hasil produksinya kurang dari target, makasubordinates hanya menerima gaji tetap.

Penelitian ini menggunakan perhitungan kompensasi FPB sebagai metoda pembayaran pada tugas produksi. Rumus perhitungan kompensasi FPB berdasar penelitian Fisher et al. (2002) dan Steven (2002).

P = Rp10000 + {Rp500 x (A- B)}, jika A > B P = Rp10000, jika A < B

Keterangan:

P = Total kompensasi yang diterimasubordinates B = Budget atau target produksi yang diajukan A = Aktual produksi yang dihasilkan

Rp10000 = Gaji tetap yang diterima Rp500 = Bonus tiap unit.

Menurut Young (1985), budgetary slack terjadi karena subordinates tidak ingin menghadapi risiko, subordinates dengan mudah mencapai tujuan dan risiko kegagalan dapat diperkecil. Young (1985) menguji budgetary slack yang dikaitkan dengan risiko subordinates dalam kondisi ketidakpastian. Budgetary slack yang diciptakan oleh subordinates yang risk averse lebih besar dibandingkan subordinate yang non risk averse. Namun, temuan Young (1985) menunjukkan hubungan yang tidak signifikan antara risiko denganbudgetary slack. Penelitian Steven (2002) juga memasukkan variabel risiko dalam memprediksi budgetary slack. Hasil penelitiannya konsisten dengan penelitian Young (1985) bahwa risiko tidak berpengaruh terhadapbudgetary slack. Menurut Waller (1988), asimetri informasi dan risiko berpengaruh terhadapbudgetary slack.

Pegukuran risiko dalam studi ini dengan menghitung selisih antara produksi sesungguhnya dengan expected performance. Apabila hasil perhitungan bernilai 0 atau kurang dari 0 (nol) makasubordinates berarti non risk averse, tetapi jika lebih dari 0 (nol) berartisubordinates risk averse.

Berdasar teori dan hasil penelitian di atas berkaitan dengan asimetri informasi, risiko danbudgetary slack, maka pengajuan hipotesis pertama sebagai berikut.

H1a: Asimetri informasi berpengaruh secara positif terhadapbudgetary slack. H1b: Risiko berpengaruh secara negatif terhadapbudgetary slack.

B. B. B.

B. ReputasiReputasiReputasiReputasi

Menurut Hansen dan Mowen (1997),superior dan subordinates termotivasi tidak hanya oleh faktor ekonomi, tetapi juga faktor lain termasuk banyaknya pekerjaan dan penambahan tanggung jawab serta pengakuan non moneter. Faktor non ekonomi berupa norma sosial dapat digunakan untuk meningkatkan pengendalian anggaran. Argumen diatas menunjukkan terdapat pertentangan pada asumsi dasar teori agensi, bahwa subordinates tidak hanya mementingkan faktor ekonomi.

Beberapa peneliti akuntansi telah membuktikan secara empiris perubahan mendasar teori agensi tersebut, yaitu Baiman dan Rajan (1995) yang mengemukakan reputasi seseorang dapat menggambarkan perilaku oportunis berkaitan dengan kontrol ekonomi dan kontrol sosial. Superior atau subordinates akan menjaga reputasinya dengan memperolehreturn diatas rata-rata. Reputasi dapat diobservasi pada kinerja subordinates yang dihubungkan dengan norma sosial termasuk kejujuran, keadilan, dan menghindar kegagalan dan perbuatan curang (Rutledge dan Karim, 1999; Steven, 2002).

Menurut Steven (2002), perhatian reputasi subordinates mengenai budgetary slack disebabkan dua kondisi. Pertama, subordinates mempersepsikan bahwa budgetary slack tidak konsisten dengan norma sosial, seperti kejujuran atau keadilan. Kedua, subordinates mempersepsikan bahwa superior dapat mendeteksi besarnya budgetary slack yang dilakukan subordinates. Steven (2002) mengartikan perhatian reputasi yaitu suatu keinginansubordinates untuk berbuat jujur dan adil pada superiornya.

Pengukuran variabel reputasi dalam penelitian ini yaitu dengan menggunakan instrumen Steven (2002) yang terdiri dari 1 item. Adapun pertanyaan tersebut yaitu “Selama eksperimen, penting bagi subordinates jika superior berpikir bahwa subordinates menetapkan budget sesuai dengan potensi yang sesungguhnya.”

Berdasar teori dan beberapa hasil penelitian diatas berkaitan dengan reputasi dan pengaruhnya padabudgetary slack, maka hipotesis kedua yang diajukan sebagai berikut:

H2: Reputasi berpengaruh secara negatif terhadapbudgetary slack C.

C. C.C. EtikaEtikaEtikaEtika

Superior dan subordinates dapat mengimplementasikan anggaran dengan cara bertanggung jawab dalam menetapkan tujuan perusahaan. Superior meminta ide subordinates untuk membuat perubahan, penugasan, dan pembentukan kelompok kerja guna mencapai tujuan perusahaan sebagai kekuatan etis yang penting (Gibson dan Donelly, 2000).

Menurut teori keagenan, pertimbangan etis biasanya muncul dalam situasi adanya konflik self interest dan beban moral bagi pihak lain. Pertimbangan etis secara keseluruhan ditentukan oleh karakteristik situasi dan individual yang berkembang dari norma sosial internal. Agen yang termotivasi secara etis, melakukan self control yang efektif (Rutledge dan Karim 1999; Steven 2002).

Apabila subordinates menerima sumber yang berbeda dari ekspektasinya, maka mereka sering merasa tidak adil. Persepsi yang tidak adil dapat menghasilkan konsekuensi negatif termasuk hasil kinerja yang rendah dan mengakibatkan kepercayaan padasuperior berkurang (Brockner et al., 1994; Libby, 1996).

Perbedaan informasi mengenai besarnya income yang akan diterima dari superior pada subordinates, menyebabkan persepsi ketidakadilan bagi subordinates yang tidak menerima informasi (Greenberg, 1993). Menurut Penno (1984), subordinates yang memiliki perilaku positif akan mengatakan sesuatu secara benar dan menyebutkan jumlah anggaran yang wajar (secara etis), walaupun dalam kondisi yang berbeda.

Steven (2002) berpendapat subordinates cenderung melakukan hal yang benar dalam menentukan anggaran karena secara internal subordinates mematuhi peraturan perusahaan. Hasil penelitian Steven (2002), menunjukkan bahwa etika berhubungan secara positif dengan norma internal, yaitu kejujuran dan keadilan. Menurut Penno (1984), perilaku positif subordinates dapat dinilai pada pengungkapan informasinya secara benar mengenai kinerjanya dengan menyebutkan jumlah anggaran yang wajar.

Pengukuran variabel etika dalam penelitian ini yaitu dengan menggunakan instrumen Steven (2002) yang terdiri dari 1 item. Adapun pertanyaan tersebut yaitu “Apabila saya dalam menetapkan budget tidak sesuai dengan potensi produksi sesungguhnya, merupakan perbuatan tidak etis.”

Berdasar beberapa hasil penelitian diatas berkaitan dengan etika, maka pengajuan hipotesis ke 3 sebagai berikut:

H3: Etika berpengaruh secara negatif terhadapbudgetary slack. D.

D.D.D.SelfSelfSelfSelf esteemesteemesteemesteem

Menurut Field (2003), self esteem berarti rasa percaya diri subordinates atas segala potensi yang dimilikinya. Menurut Brons dan Coster (1969), subordinates berada pada tingkatan yang lebih tinggi dengan mencari kepuasan, misalnya kebutuhan esteem, prestasi, kebebasan, reputasi dan status. Seseorang dengan self esteem rendah tidak dapat bekerja dengan baik sesuai dengan yang diinginkan, ia merasa kurang mampu bekerja dan tidak memperoleh kepuasan jika bekerja dengan baik (Bateman, 1996). Menurut Judge et al. (2000),subordinates menguji konsep diri mereka dengan feedback positif dan informasi lingkungan kerja. Belkoui (1989) menguji pengaruh self esteem terhadap budgetary slack dengan menggunakan feedback positif dan negatif. Hasil penelitian Belkoui (1989) menunjukkan bahwa superior dengan feedback negatif cenderung lebih tinggi dalam mengestimasi budget biaya dibandingkan superior dengan feedback positif. Sebaliknya feedback negatif lebih rendah ketika subordinates mengestimasi anggaran penjualan.Feedback netral berada diantara estimasi feedback positif dan negatif.

Pengukuran variabel self esteem dalam penelitian ini yaitu dengan menggunakan instrumen Rosenberg (1965) dan telah diterjemahkan oleh Azwar (2003). Instrumen self esteem terdiri dari 10 item. Nilai variabel self esteem yaitu dengan menjumlah 10 item pertanyaanself esteem.

Studi ini menguji model penelitian Steven (2002) dan menambah variabel self esteem (Belkoui, 1989), Apabila R2 model 2 meningkat dari model 1, dan variabel self

esteem signifikan pada alpha 5 persen, hal tersebut mengindikasikan bahwa self esteem mampu menjelaskanbudgetary slack.

Berdasar teori dan buki empiris yang telah diuraikan di atas, maka pengajuan hipotesis keempat yang berkaitan denganself esteem adalah sebagai berikut.

H4a:Self Esteem berpengaruh secara negatif terhadap budgetary slack. H4b:Self Esteem dapat menambah penjelasan variasi budgetary slack

METODA

METODAMETODAMETODA PENELITIANPENELITIANPENELITIANPENELITIAN

Penelitian ini dilakukan dengan menggunakan metoda eksperimen dan melibatkan 101 partisipan dari mahasiswa S-1 Universitas Pembangunan Nasional Yogyakarta. Partisipan diproksikan sebagai subordinates dan peneliti sebagai superior. Kriteria partisipan adalah telah menempuh mata kuliah Sistem Pengendalian Manajemen dan Penganggaran, dengan alasan mata kuliah tersebut berkaitan dengan proses pengambilan keputusan dan produksi, khususnya anggaran. Pengujian hipotesis dengan menggunakan analisis Regresi Berganda dan membandingkan dua model penelitian.

A. A.

A.A. ModelModelModelModel PenelitianPenelitianPenelitianPenelitian

Pengujian model dilakukan dengan membandingkan nilai R2 dari kedua model

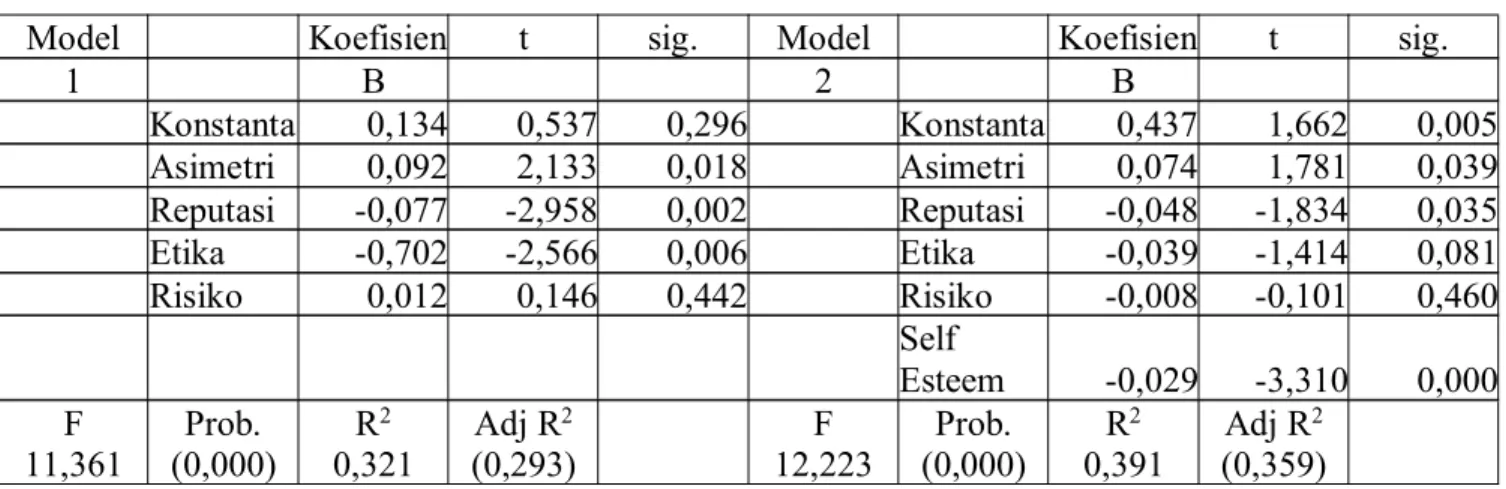

regresi. Adapun model penelitian sebagai berikut: Model 1: Y= α + ß1X1+ ß2X2+ ß3X3+ ß4X4+ ε Model 2: Y= α + ß1X1+ ß2X2+ ß3X3+ ß4X4+ ß5X5+ ε Keterangan: Y = Budgetary slack X1= Asimetri Informasi X2= Reputasi X3= Etika X4= Risiko X5= Self Esteem α = Konstanta ß = Koefisien Beta ε = Error B. B. B.

B. ProsedurProsedurProsedurProsedur EksperimenEksperimenEksperimenEksperimen

Untuk mengetahui perilaku subordinates, eksperimen ini dibagi menjadi tujuh tahap. Pertama, pengarahan tugas pada partisipan. Kedua, pengisian daftar kuesioner 1 tentang self esteem. Ketiga, latihan tugas produksi. Keempat, tugas produksi 1. Kelima, tugas produksi 2. Keenam, tugas produksi 3. Ketujuh mengisi daftar kuesioner 2 yang berisi pertanyaan mengenai reputasi, dan etika serta mengenaimanipulation checks.

C. C. C.

C. ManipulationManipulationManipulationManipulation chekschekschekscheks

Manipulation cheks bertujuan untuk menguji apakah partisipan benar-benar paham dengan ekperimen yang dilakukan. Manipulation cheks terdapat dalam daftar kusioner 2 yang berisi tiga item pertanyaan berkaitan dengan kompensasi dan tugas produksi serta asimetri informasi.

ANALISIS ANALISIS

ANALISISANALISIS DATADATADATADATA DANDANDANDAN PEMBAHASANPEMBAHASANPEMBAHASANPEMBAHASAN

A.

A.A.A. PartisipanPartisipanPartisipanPartisipan

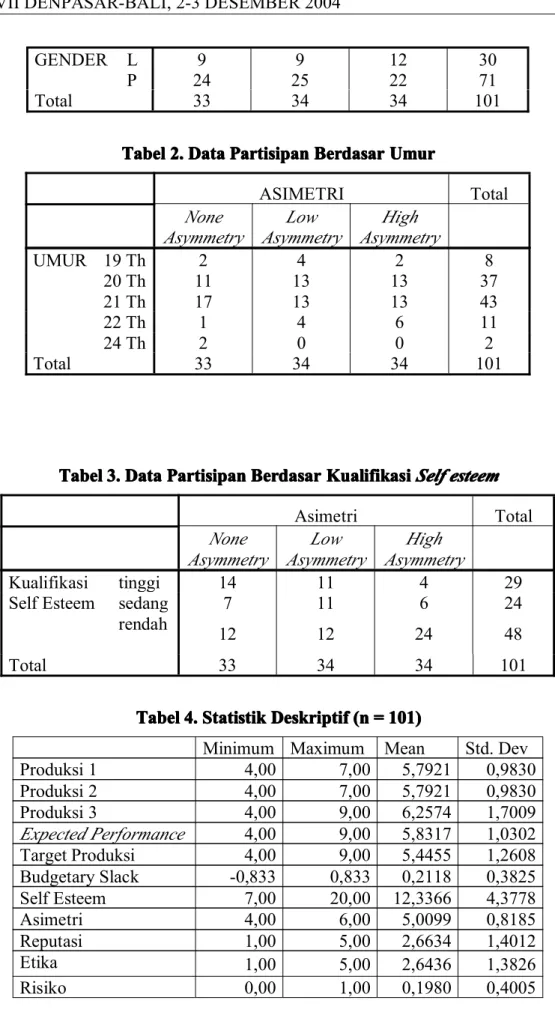

Partisipan terdiri dari 30 mahasiswa laki dan 71 perempuan. Partisipan laki-laki terbagi dalam kelompok None, Low, dan High Information Asymmetry masing-masing terdiri dari 9, 9, dan 12 mahasiswa. Sedangkan partisipan perempuan terbagi dalam kelompok yang sama, masing-masing terdiri dari 24, 25, dan 22 mahasiswi. Umur partisipan berkisar mulai 19 hingga 24 tahun. Rata-rata kualifikasi partisipan denganself esteem ”rendah” untuk kelompok None, Low, dan High Information Asymmetry, masing-masing terdiri dari 12, 12, dan 24 mahasiswa. Kualifikasi self esteem ”sedang” masing-masing terdiri dari 7, 11, dan 6 mahasiswa. Kualifikasi self esteem ”tinggi” masing-masing terdiri dari 14, 11, dan 4 mahasiswa. Data partisipan berdasar gender, umur dan kualifikasiself esteem dapat dilihat pada tabel 1, 2, dan 3 dalam daftar lampiran.

B.

B.B.B. StatistikStatistikStatistikStatistik deskriptifdeskriptifdeskriptifdeskriptif

Statistik deskriptif (tabel 4, lampiran) menunjukkan nilai minimum masing-masing variabel budgetary slack, self esteem, asimetri informasi, reputasi, etika, dan risiko berturut-turut adalah -0,833; 7; 4; 1; 1; dan 0. Nilai maksimum berturut-turut adalah 0,833; 20; 6; 5; 5; dan 1. Rata-rata (deviasi standar) varianel-variabel tersebut adalah 0,2118 (0,3825); 12,3366 (4,3778); 5,0099 (0,8185); 2,6634 (1,4012); 2,6436 (1,3826); dan 0,1980 (0,4005). Data variabel budgetary slack berkisar antara -0,833 sampai 0,833. Rata-rata kemampuan produksi 1, 2, dan 3 yaitu sebesar 5,7921; 5,7921; dan 6,2574 unit, dengan rata-rata target yang diusulkan lebih kecil yaitu sebesar 5,4455 unit.Budgetary slack terbesar adalah 0,833, hal ini menunjukkan bahwa partisipan dalam menentukan target sebesar 9 unit tetapi menghasilkan produksi sebesar 4 unit. Sebaliknya, Budgetary slack terkecil sebesar -0,833, hal ini berarti partisipan dalam menentukan target 4 unit, tetapi dapat berproduksi sebesar 9 unit.

Variabel self esteem berkisar antara 7 sampai 20. Nilai ini diperoleh dari penjumlahan 10 item pertanyaanself esteem, dengan menggunakan skala likert 1 sampai 5. Pilihan 1 jika sangat setuju, sampai pilihan 5 jika sangat tidak setuju. Variabel self esteem diperoleh dengan menjumlah skor total tiap item pertanyaan self esteem.

Variabel reputasi berkisar antara 1 sampai 5, dengan demikian terdapat penyebaran yang merata dari pilihan pertanyaan reputasi dengan menggunakan skala likert 1 sampai 5. Rata-rata nilai reputasi sebesar 2,6634 yang berartisubordinates dalam menjawab pertanyaan berkisar pada pilihan antara 2 (tidak setuju) dan 3 (netral). Tampak terjadi keraguansubordinates dalam menjawab pertanyaan reputasi. Kemungkinan hal ini terjadi karena adanya subordinates yang kurang paham dari pertanyaan tersebut atau mungkin karenasubordinates belum berpengalaman dalam membuat anggaran.

Nilai maksimum data variabel etika adalah 5 dan minimum adalah 1. Pertanyaan etika menggunakan skala likert 1 sampai 5. Dari data statistik deskriptif diperoleh nilai rata-rata etika 2,6436. Ini berarti partisipan dalam menjawab pertanyaan etika, rata-rata memilih antara 2 (tidak setuju) dan 3 (netral). Tampak adanya keraguan dalam menjawab pertanyaan tersebut, seperti dalam menjawab pertanyaan reputasi. Kemungkinan hal ini terjadi karena adanya partisipan yang kurang paham dari pertanyaan tersebut atau karena partisipan belum berpengalaman dalam membuat anggaran atau kemungkinan pertimbangan etis dari partisipan secara rata-rata memang kurang bagus.

Data variabel risiko berkisar antara 0 sampai 1, nilai 0 (nol) berarti subordinates tidak risk averse, dan 1 berarti risk averse. Nilai risiko dihitung dengan selisih antara produksi sesungguhnya dan expected performance, diperoleh hasil rata-rata risiko partisipan 0,4005. Dengan demikian secara statistissubordinates cenderung risk averse.

C. C. C.

C. PengujianPengujianPengujianPengujian datadatadatadata variabelvariabelvariabelvariabelselfselfselfself esteemesteemesteemesteem

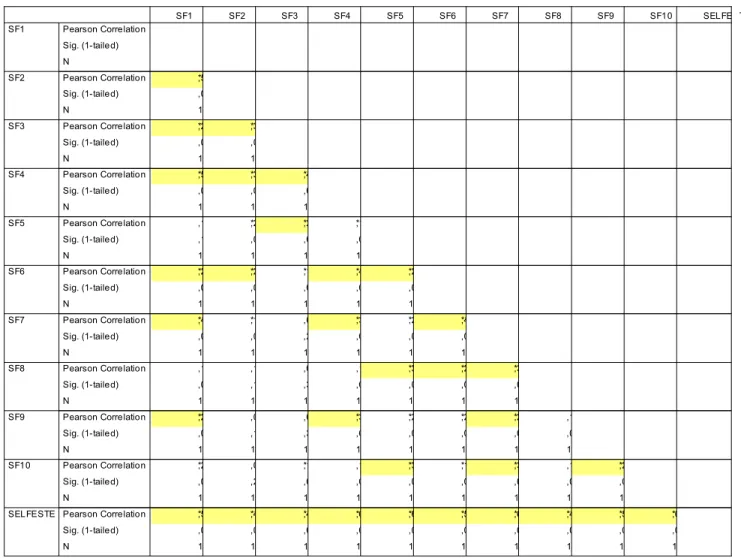

Tabel 5 (lihat lampiran) menunjukkan data variabelself esteem cukup reliabel dan valid. Berdasar pengujian reliabilitas Cronbach Alpha menunjukkan 0,70 dan pengujian validitas dengan korelasi pearson menunjukkan signifikan padaalpha 5 persen.

D.

D.D.D. PengujianPengujianPengujianPengujian AsumsiAsumsiAsumsiAsumsi KlasikKlasikKlasikKlasik

1. 1.

1.1. PengujianPengujianPengujianPengujian normalitasnormalitasnormalitasnormalitas standarstandarstandarstandar residualresidual modelresidualresidualmodelmodelmodel regresiregresiregresiregresi 2222

Pengujian normalitas standar residual pada Model 2 dengan menggunakan One-sample Kolmogorove–Smirnov. Hasil pengujian (tabel 6, lihat lampiran) menunjukkan

Z-testadalah 0,805 dengan p value sebesar 0,536. Berdasarkan perhitungan tersebut, berarti

data penelitian ini menunjukkan normal karena signifikansi lebih dari 5 persen (Gujarati, 1995) sehingga analisis regresi berganda dapat dilaksanakan.

2. 2.

2.2. PengujianPengujianPengujianPengujian MultikolinearitasMultikolinearitasMultikolinearitasMultikolinearitas

Pengujian multikolinearitas (tabel 7, lihat lampiran) menunjukkan nilai VIF semua variabel independen adalah jauh dibawah 10. Hal ini berarti Model 1 dan 2 terbebas dari multikolinearitas (Gujarati, 1995). Model Regresi menghasilkan parameter estimasian yang jelas antarvariabel independen, karena secara statistik tidak ditemukan kombinasi linier antarvariabel independen.

3. 3.

3.3. PengujianPengujianPengujianPengujian AutokorelasiAutokorelasiAutokorelasiAutokorelasi

Pengujian autokorelasi (tabel 8, lihat lampiran) dengan melihat hasil Durbin Watson. Dari tabel Durbin Watson dengan level signifikansi 5 persen, k (regressor) = 5, dan n (observasi) = 101 didapatkan nilai dL = 1,571 dan nilai dU = 1,780. Dengan demikian D.W.U. < D.W. < 2 atau null hypotesis tidak ditolak, dengan kata lain tidak terdapat korelasi serial diantara disturbance terms, sehingga variabel tersebut non autokorelasi.

4. 4.

4.4. PengujianPengujianPengujianPengujian HeterokedastisitasHeterokedastisitasHeterokedastisitasHeterokedastisitas

Pengujian heterokedastisitas (tabel 9, lihat lampiran) dengan menggunakan model pengujian Glejser (Gujarati, 1995). Berdasar pada hasil uji Glejser menunjukkan setiap variabel signifikansinya lebih besar dari 5 persen, maka Model 2 tidak mengandung heterokedastisitas, yang bermakna bahwa Model 2 menyediakan parameter estimasian yang tidak bias.

5. 5.

5.5. PengujianPengujianPengujianPengujian HipotesisHipotesisHipotesisHipotesis

a. a.

a.a. PengujianPengujianPengujianPengujian H1aH1aH1aH1a dandandandan H1bH1bH1bH1b

Hipotesis 1a adalah terdapat pengaruh negatif asimetri informasi terhadap budgetary slack. Tabel 10 (lihat lampiran) menunjukkan nilai t- model 2 yaitu 1,781

denganp value 0,039 (satu sisi). Koefisien beta asimetri informasi sebesar 0,074. Apabila asimetri informasi bertambah sebesar 1, maka akan meningkatkan budgetary slack sebesar 0,074. Dengan demikian hipotesis 1a mendukung penelitian secara statistik yang dilakukan Chow (1988) dan Steven (2002), jika asimetri informasi meningkat, maka budgetary slack akan meningkat.

Hipotesis 1b adalah risiko berpengaruh negatif terhadap budgetary slack. Berdasar tabel 10 (lihat lampiran) menunjukkan nilai t-test model 2 yaitu -0,101 denganp

value 0,460 (satu sisi). Karena hasil t-test variabel risiko menunjukkan tidak signifikan,

maka tidak terdapat pengaruh risiko terhadap budgetary slack. Hal ini berarti nilai koefisien beta risiko sebesar -0,008 sama dengan 0. Apabila risiko menurun, tidak berpengaruh terhadap budgetary slack. Hipotesis 1b tidak mendukung hipotesis penelitian tetapi secara statistik konsisten dengan penelitian yang dilakukan Young (1985) dan Steven (2002), risiko tidak berpengaruh terhadapbudgetary slack.

b. b.

b.b. PengujianPengujianPengujianPengujian H2H2H2H2

Hipotesis 2 adalah terdapat pengaruh negatif reputasi terhadap budgetary slack. Nilai t-test reputasi pada Model 2 sebesar -1,834 dengan p value 0,035 (satu sisi).

Koefisien beta reputasi adalah sebesar -0,048 berarti jika reputasi berkurang 1 maka akan meningkatkan budgetary slack sebesar 0,048. Dengan demikian H2 didukung. Simpulan hipotesis H2b mendukung penelitian secara statistik yang dilakukan Steven (2002), jika reputasisubordinates berkurang akan meningkatkan budgetary slack.

c. c.

c.c. PengujianPengujianPengujianPengujian H3H3H3H3

Hipotesis 3 adalah terdapat pengaruh negatif etika terhadapbudgetary slack. Nilai t-test pada Model 2, sebesar -1,414 dengan p value sebesar 0,081 (satu sisi). Karena hasil

t-test variabel etika menunjukkan tidak signifikan, maka tidak terdapat pengaruh etika

terhadap budgetary slack. Hal ini berarti nilai koefisien beta etika sebesar -0,039 sama dengan 0. Apabila etika menurun, tidak berpengaruh terhadapbudgetary slack. Hipotesis 1b tidak mendukung hipotesis penelitian dan tidak mendukung studi Steven (2002), apabila etikasubordinates berkurang, tidak akan berpengaruh terhadap budgetary slack.

Kemungkinan hal ini terjadi karena pertanyaan etika yang kurang sesuai jika digunakan di Indonesia khususnya dalam penelitian ini, atau memang karena kultur etika subordinates di Indonesia berbeda dibandingkan dengan di negara maju.

d. d.

d.d. PengujianPengujianPengujianPengujian H4aH4aH4aH4a

Hipotesis 4a adalah self esteem berpengaruh secara negatif terhadap budgetary slack. Nilai t-test pada Model 2, sebesar -3,310 dengan p value sebesar 0,000 (satu sisi).

Nilai koefisien beta self esteem sebesar -0,029. Apabila self esteem berkurang 1 maka akan meningkatkan budgetary slack sebesar 0,029. Dengan demikian H4a didukung. Simpulan hipotesis H4a mendukung penelitian secara statistik yang dilakukan Belkoui (1989), subordinates dengan self esteem rendah cenderung lebih tinggi dalam membuat budgetary slack.

e. e.

e.e. PengujianPengujianPengujianPengujian H4bH4bH4bH4b

Hipotesis 4b menguji apakah dengan menambah variabel self esteem pada model penelitian dahulu (Steven, 2002) mampu menambah penjelasan dalam memprediksi

budgetary slack. H4b akan didukung jika R2dari model 2 bertambah dibandingkan model

1. Berdasar tabel 10 (lihat lampiran) terlihat nilai Adjusted R2dari model 1 sebesar 0,293

dan R2dari model 2 sebesar 0,359. Tampak terjadi kenaikan Adjusted R2 0,066 atau 6,6

persen dari model 1 ke model 2 setelah menambah variabel self esteem dalam memprediksibudgetary slack.

Pengestimasian model dan pengujian diagnostik dalam tabel 10 (lihat lampiran) menunjukkan nilai F Model 2 sebesar 12,223 dan signifikan padaalpha 5 persen satu sisi. Hal ini berarti model penelitian ini dapat digunakan untuk memprediksi budgetary slack mendatang.

Nilai adjusted R2 model 2 sebesar 0,359 berarti 35,9 persen variasi budgetary

slack dapat dijelaskan secara simultan oleh asimetri informasi, reputasi, etika, risiko, dan self esteem. Sisanya yaitu 64,1 persen dijelaskan oleh variabel-variabel lain yang tidak dimasukkan dalam model penelitian. Standar Error of Estimate (SEE) dari Model 2 sebesar 0,306 berarti kesalahan Model 2 dalam memprediksi budgetary slack sebesar 0,306.

KESIMPULAN KESIMPULAN

KESIMPULANKESIMPULAN DANDANDANDAN SARANSARANSARANSARAN

A. A. A.

A. KesimpulanKesimpulanKesimpulanKesimpulan

Penelitian ini bertujuan menguji pengaruh reputasi, etika dan self esteem pada budgetary slack. Penelitian ini dilakukan dengan metoda eksperimen. Hasil studi ini sebagai berikut. Pertama, variabel asimetri informasi berpengaruh secara positif terhadap budgetary slack. Kedua, reputasi dan self esteem berpengaruh secara negatif terhadap budgetary slack. Sedangkan etika dan risiko tidak berpengaruh terhadap budgetary slack.

Nilai Adjusted R2 Model 2 adalah 0,359 berarti 35,9 persen variasi budgetary

slack dijelaskan secara simultan oleh asimetri informasi, reputasi, etika, risiko, dan self esteem, sisanya yaitu 64,1 persen dijelaskan oleh variabel-variabel lain yang tidak dimasukkan dalam model penelitian. Standar Error of Estimate (SEE) Model 2 sebesar 0,306 berarti kesalahan Model 2 dalam memprediksibudgetary slack sebesar 0,306.

Penelitian ini memberi kontribusi untuk memprediksi budgetary slack dengan memasukkan faktor personal berupa reputasi, etika, dan self esteem. Penelitian ini mendukung hasil penelitian secara empiris bahwa dengan menambah variabelself esteem akan lebih mampu memperjelas dalam memprediksibudgetary slack.

B. B. B. B. SaranSaranSaranSaran

Penelitian ini memiliki keterbatasan karena menggunakan skenario yang dirancang sendiri oleh peneliti, sehingga kemungkinan terjadi keraguan pada tingkat validitas skenario eksperimen, walapun peneliti telah melakukan pilot test. Penelitian mendatang sebaiknya menggunakan pula pay scheme dengan metoda Truth Inducing untuk menguji apakah hasil penelitian konsisten.

DAFTAR DAFTAR DAFTAR

DAFTAR PUSTAKAPUSTAKAPUSTAKAPUSTAKA

Anthony, R. J., dan Govindaradjan, 2000, “Management Control Systems”, Tenth Edition, New York, Ny: Irwin.

Azwar, Saifuddin, 2003, “Penyusunan Skala Psikologi”, Edisi IV, Pustaka Pelajar Yogyakarta.

Baiman, S, dan Rajan, V.M, 1995, “The Informational Advantages of Discretionary Bonus-Schemes”,The Accounting Review, October.

Belkoui, Ahmed, 1989, “Slack Budgeting, Information Distortion And Self-Esteem”, Contemporary Accounting Research, Vol. 2, pp. 111-123.

Bateman, 1986, “Organizational Behavior An Applied Psychological Approach”, Third Edition, BPI/IRWIN, Homewood, Illionis.

Brockner, J., Konovsky, M., Cooper-Schneider, R., Folger, R., Martin, C., dan Bies, R.J, 1994, “Interactive Effects of Procedural Justice and Outcome Negativity on Victims and Survivors of Job Loss”,Academy of Management Journal, Vol. 37, pp. 397-409.

Brons, Jr. dan Coster,D. T, 1969, “Accounting and Its Behavioral Implications”, Mc.Graw Hill-Book Company.

Chow, C., J. Cooper, and W. Waller,1988, “Participative Budgeting: Effects of a Truth-Inducing Pay Scheme and Information Asymmetry on Slack and Performance”,The Accounting Review, Vol. 63, pp. 111-122

______, ________, dan K. Haddad, 1991, “The Effects Of Pay Scheme And The Ratchets On Budgetary Slack And Performance: A Multiperiod Experiment”, Accounting, Organizations and Society, Vol. 16, pp. 47-60.

Dunk, A.S, 1993, “The Effect of Budget Emphasis And Information Asymmetry On The Relation Between Budgetary Participation And Slack”, The Accounting Review, Vol. 68, pp. 400-410.

Field, Linda, 2001, “Self-Esteem for Women: A Practical Guide to Love, Intimacy and Success”, Vermilion, London.

Fisher, Joseph G., Frederickson, James R., dan Sean A Peffer, 2000, “Budgeting: An Experimental Investigation Of The Effects Of Negotiation”, Accounting Review, Vol 75.

Fisher, Maines, Peffer, dan Sprinkle, 2002, “Using Budgets for Performance Evaluation: Effects of Resource Allocation and Horizontal Information Asymmetry on Budget Proposals, Budget Slack, and Performance”,The Accounting Review, Vol. 77, No.4, October.

Gibson, James. L, dan Donelly, 2000, “Organizations Behavior Structure Processes”, Tenth Edition, Irwin, McGraw-Hill.

Grenberg,J, 1993, “Stealing In The Name Of Justice: Information And Interpersonal Moderators Of Theft Reactions To Underpayment Inequity”, Organizational Behavior and Human Decision Processes, Vol. 54, pp.81-103.

Gudono, M. dan Sami, 2003, “Managers’ Adverse Selection In Resource Allocation: A Laboratory Experiment”, Advances in Management Accounting, Vol. 11, pp. 225-249.

Gujarati, D.N, 1995, “Basic Econometric”, Third Edition, New York: McGraw-Hill International Editions.

Hansen, D.R, dan Mowen. M, 1997, “Management Accounting”, Fourth Edition, McGraw-Hill International Editions.

Judge, Bono, dan Locke, 1999, “Personality and Job Satisfaction, The Mediating Role of Job Characteristics”,Journal of Applied Psychology, Vol. 85, No. 2, pp. 237-249. Kenis, I, 1979, “Effect Of Budgetary Goals Characteristic On Managerial Attitudes And

Performance”,The Accounting Review, pp.707-721.

Komalasari, Rizal dan Nashih, 2003, “Pengaruh Negosiasi dan Asimetri Terhadap Budget Outcomes: Sebuah Eksperimen”, Proceeding Simposium Nasional Akuntansi VI, Surabaya, 16-17 Oktober.

Kren, R. L. dan Liao, W.M, 1988, “The Role of Accounting Information in the control of organizations: A Review of The Evidence”, Journal of Accounting Literature, pp. 280-309.

Libby, Theresa, 1996, “Fairness As A Monetary Performance Incentive”, Woorking Paper, Wilfrid Laurier University. September.

Luthans, F. 1995, “Organizational Behavior”, McGrow-Hill, Inc.

Merchant, K.A, 1985, “Budgeting and The Propensity To Create Slack”, Accounting, Organization and Society, Vol. 10, pp.201-210.

Milani, K, 1975, “The Relationship in Budget Setting to Industrial Supervisor Performance and Attitudes: A Field Study”,The Accounting Review, pp. 274-284.

Onsi, M, 1973, “Factor Analysis Of Behavioral Variables Affecting Budgetary Slack”, The Accounting Review, (48): 535-548.

Penno, M, 1984, “Asymmetry of Predecision Information And Managerial Accounting”, Journal of Accounting Research, Vol. Spring, pp. 177-191.

Rutledge, W. Robert dan Karim, E. Khondkar, 1999, “The Influence Of Self-Interest And Ethical Considerations On Managers’ Evaluation Judgments”, Accounting, Organizations and Society, Vol. 24, pp.173-184.

Schiff dan Lewin, 1970, “The Impact of People on Budgets”, The Accounting Review, April.

Steven, D.E, 2002, “The Effects Of Reputation And Ethics On Budgetary Slack”,Journal of Management Accounting Research, Vol.14, pp.153-171.

______, 2000, “Determinants of Budgetary Slack in the Laboratory: An Investigation of Controls for Self-Interested Behavior”,Woorking Paper, Syracuse University. Waller, W, 1988, “Slack In Participative Budgeting: The Joint Effect Of A Truth

Inducing Pay Scheme And Risk Preferences”, Accounting, Organizations and Society, Vol. 13, pp. 87-98.

Young, Mark S, 1985, “Participative Budgeting: The Effects of Risk Aversion and Asymmetric Information on Budgetary Slack”, Journal of Accounting Research, Vol. 23, No.2.

DAFTAR DAFTAR

DAFTARDAFTAR LAMPIRANLAMPIRANLAMPIRANLAMPIRAN 1.

1.1.1. INSTRUMENINSTRUMENINSTRUMENINSTRUMEN PENELITIANPENELITIANPENELITIANPENELITIAN

DATA DATA

DATADATA PARTISIPANPARTISIPANPARTISIPANPARTISIPAN

1. No. Kode Instrumen: ________________________ 2. Nama Partisipan : __________________________ 3. Jenis kelamin: L / P__________________________ 4. Umur:_____________________________________ 5. Tahun masuk kuliah _________________________

Kami mohon saudara untuk mengisi dan melengkapi daftar kuesioner 1, di bawah ini dengan memberikan tanda silang (X) pada tiap-tiap pertanyaan. Kami harap setiap pertanyaan dapat dibaca dengan teliti dan mengisi daftar pertanyaan secara jujur sesuai dengan pendapat saudara sendiri. Semua jawaban tidak ada benar dan salah. Atas segala bantuannya kami mengucapkan banyak terimakasih.

DAFTAR DAFTAR

DAFTARDAFTAR KUESIONERKUESIONERKUESIONERKUESIONER 1111

Kami mohon saudara memilih salah satu jawaban ini dengan memberikan tanda silang (X) pada kolom yang bersangkutan dengan pilihan 1=Sangat Setuju, 2= Setuju, 3= Netral, 4= Tidak Setuju, 5= Sangat Tidak Setuju

TUGAS TUGAS

TUGASTUGAS PRODUKSIPRODUKSIPRODUKSIPRODUKSI

1. Masing-masing partisipan menerima 1 kotak, yang berisi: 32 lb kertas lipat warna, terdiri dari:

a. 2 lb kertas lipat warna putih sebagai bahan untuk latihan/ percobaan b. 10 lb kertas warna merah sebagai tugas produksi 1

c. 10 lb kertas warna hijau sebagai tugas produksi 2 d. 10 lb kertas warna kuning sebagai tugas produksi 3

Setelah anda melakukan tugas produksi 1, 2 dan 3, maka setiap hasil produksi, kami mohon dimasukkan dalam kotak tersebut.

2. Anda berperan sebagai subordinate produksi mainan anak anak ”pesawat terbang,” yang ikut berperan dalam membuat anggaran produksi perusahaan. Sebelum berproduksi anda diminta untuk latihan berproduksi dengan dipandu oleh superior (peneliti), kemudian anda diminta untuk latihan sendiri dengan waktu 1 menit, hal ini bertujuan untuk membuat standar hasil produksi.

3. Anda diminta untuk melakukan tugas produksi pertama, dengan waktu 2 menit. 4. Anda diminta untuk melakukan tugas produksi kedua, dengan waktu 2 menit. 5. Anda diminta untuk melakukan tugas produksi ketiga, dengan waktu 2 menit.

6. Setelah anda melaksanakan tugas produksi ketiga, anda diminta untuk melengkapi daftar kuesioner 2.

NO ITEM 1 2 3 4 5

1. Saya merasa bahwa diri saya cukup berharga, setidak-tidaknya sama dengan orang lain 2. Saya rasa banyak hal-hal yang baik dalam diri

saya

3. Saya orang yang gagal.

4. Saya mampu mengerjakan sesuatu seperti apa yang dapat dilakukan orang lain .

5. Saya rasa tidak banyak yang dapat saya banggakan pada diri saya .

6. Saya menerima keadaan diri saya seperti apa adanya.

7. Secara keseluruhan, saya puas dengan diri saya. 8. Saya berharap saya dapat lebih dihargai.

9. Saya sering merasa tidak berguna.

Kami mohon setiap partisipan berlatih membuat mainan pesawat terbang secara bersama-sama, dengan dipandu oleh peneliti.

TUGAS TUGAS

TUGASTUGAS PRODUKSIPRODUKSIPRODUKSIPRODUKSI 1111

Kami mohon setiap partisipan membaca terlebih dahulu tugas produksi berikut ini beserta penjelasannya. Kemudian anda diminta menentukan target produksi, sesuai dengan kemampuan anda pada saat latihan produksi.

Secara bersama-sama, kami harap saudara melakukan tugas produksi pertama dalam waktu 2 menit. Anda diminta mulai berproduksi setelah tanda peluit berbunyi satu kali, dan anda harus berhenti setelah peluit berbunyi dua kali.

Anda diminta berproduksi dan anda akan mendapat kompensasi sebesar 100 poin dan tambahan bonus 5 poin, jika hasil produksi sesungguhnya melebihi target yang anda tentukan. Poin-poin tersebut nanti akan dikonversikan dalam satuan mata uang tertentu. Waktu yang disediakan untuk berproduksi 2 menit.

target target

targettarget dalamdalamdalamdalam waktuwaktuwaktuwaktu 22 menit=22menit=menit=menit= ...unit....unit....unit....unit. (hasil

(hasil

(hasil(hasil produksiproduksiproduksiproduksi dalamdalamdalamdalam waktuwaktuwaktuwaktu 2222 menit=...unit)*menit=...unit)*menit=...unit)*menit=...unit)*

* *

** kelompok 3 tidak melaporkan hasil produksi TUGAS

TUGAS

TUGASTUGAS PRODUKSIPRODUKSIPRODUKSIPRODUKSI 2222

Anda diminta untuk berproduksi dengan kompensasi yang sama, yaitu 100 poin dan tambahan bonus 5 poin, jika hasil produksi sesungguhnya melebihi target yang anda tentukan. Poin-poin tersebut nanti akan dikonversikan dalam satuan mata uang tertentu. (Diketahui

(Diketahui

(Diketahui(Diketahui standarstandarstandarstandar produksiproduksiproduksiproduksi periodeperiodeperiode iniperiode iniiniini 5555 unit).unit).unit).unit).* Waktu yang disediakan untuk berproduksi 2 menit.

(hasil (hasil

(hasil(hasil produksiproduksiproduksiproduksi dalamdalamdalamdalam waktuwaktuwaktuwaktu 2222 menit=...unit)**menit=...unit)**menit=...unit)**menit=...unit)**

* kelompok 3 tidak menerima informasi standar produksi **kelompok 3 tidak melaporkan hasil produksi

TUGAS TUGAS

TUGASTUGAS PRODUKSIPRODUKSIPRODUKSIPRODUKSI 3333

Anda diminta untuk berproduksi lagi dengan kompensasi yang sama, yaitu 100 poin dan tambahan bonus 5 poin, jika hasil produksi sesungguhnya melebihi target yang anda tentukan. Poin-poin tersebut nanti akan dikonversikan dalam satuan mata uang tertentu. (Diketahui(Diketahui(Diketahui(Diketahui standarstandarstandarstandar produksiproduksiproduksiproduksi periodeperiode iniperiodeperiode iniiniini 5555 unit).*unit).*unit).*unit).* Waktu yang disediakan untuk berproduksi 2 menit.

(hasil (hasil

Setelah anda melakukan tugas produksi anda diminta untuk melengkapi daftar kuesioner 2, kemudian hasilnya anda masukkan dalam kotak.

* kelompok 3 tidak menerima informasi standar produksi **kelompok 2 dan 3 tidak melaporkan hasil produksi DAFTAR

DAFTAR

DAFTARDAFTAR KUESIONERKUESIONERKUESIONERKUESIONER 2222

Kami mohon saudara untuk mengisi dan melengkapi daftar kuesioner di bawah ini dengan memberikan tanda silang (X) pada tiap-tiap pertanyaan.

Kami harap setiap pertanyaan dapat dibaca dengan teliti dan mengisi daftar pertanyaan secara jujur sesuai dengan pendapat saudara sendiri. Semua jawaban tidak ada benar dan salah. Atas segala bantuannya kami mengucapkan banyak terimakasih.

Kami mohon saudara memilih salah satu jawaban ini dengan memberikan tanda silang (X) pada kolom yang bersangkutan dengan pilihan 1= Sangat Tidak Setuju, 2= Tidak Setuju, 3= Netral, 4=Setuju, 5= Sangat Setuju,

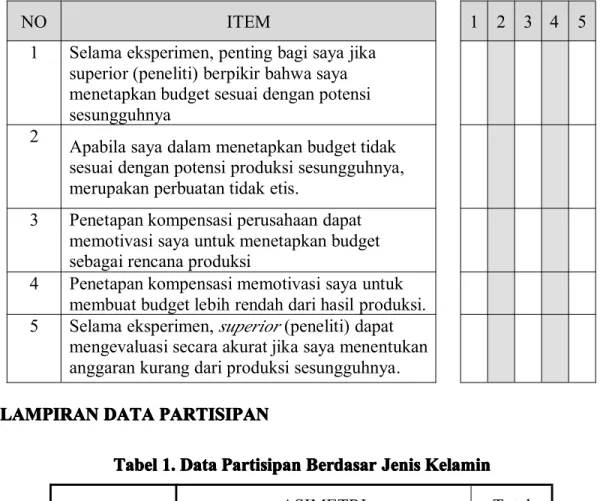

NO ITEM 1 2 3 4 5

1 Selama eksperimen, penting bagi saya jika superior (peneliti) berpikir bahwa saya menetapkan budget sesuai dengan potensi sesungguhnya

2

Apabila saya dalam menetapkan budget tidak sesuai dengan potensi produksi sesungguhnya, merupakan perbuatan tidak etis.

3 Penetapan kompensasi perusahaan dapat memotivasi saya untuk menetapkan budget sebagai rencana produksi

4 Penetapan kompensasi memotivasi saya untuk membuat budget lebih rendah dari hasil produksi. 5 Selama eksperimen,superior (peneliti) dapat

mengevaluasi secara akurat jika saya menentukan anggaran kurang dari produksi sesungguhnya. 2.

2.2.2. LAMPIRANLAMPIRANLAMPIRANLAMPIRAN DATADATADATADATA PARTISIPANPARTISIPANPARTISIPANPARTISIPAN

Tabel Tabel Tabel

Tabel 1.1.1.1. DataDataDataData PartisipanPartisipan BerdasarPartisipanPartisipanBerdasarBerdasarBerdasar JenisJenisJenisJenis KelaminKelaminKelaminKelamin

ASIMETRI Total

GENDER L 9 9 12 30

P 24 25 22 71

Total 33 34 34 101

Tabel

TabelTabelTabel 2.2.2.2. DataDataDataData PartisipanPartisipanPartisipanPartisipan BerdasarBerdasarBerdasarBerdasar UmurUmurUmurUmur

ASIMETRI Total None Asymmetry Low Asymmetry High Asymmetry UMUR 19 Th 2 4 2 8 20 Th 11 13 13 37 21 Th 17 13 13 43 22 Th 1 4 6 11 24 Th 2 0 0 2 Total 33 34 34 101 Tabel

TabelTabel 3.Tabel3.3.3. DataDataDataData PartisipanPartisipanPartisipanPartisipan BerdasarBerdasar KualifikasiBerdasarBerdasarKualifikasiKualifikasiKualifikasiSelfSelfSelfSelf esteemesteemesteemesteem

Asimetri Total None Asymmetry Low Asymmetry High Asymmetry Kualifikasi Self Esteem tinggi 14 11 4 29 sedang 7 11 6 24 rendah 12 12 24 48 Total 33 34 34 101 Tabel Tabel Tabel

Tabel 4.4.4.4. StatistikStatistikStatistikStatistik DeskriptifDeskriptif (nDeskriptifDeskriptif(n(n(n ==== 101)101)101)101)

Minimum Maximum Mean Std. Dev

Produksi 1 4,00 7,00 5,7921 0,9830 Produksi 2 4,00 7,00 5,7921 0,9830 Produksi 3 4,00 9,00 6,2574 1,7009 Expected Performance 4,00 9,00 5,8317 1,0302 Target Produksi 4,00 9,00 5,4455 1,2608 Budgetary Slack -0,833 0,833 0,2118 0,3825 Self Esteem 7,00 20,00 12,3366 4,3778 Asimetri 4,00 6,00 5,0099 0,8185 Reputasi 1,00 5,00 2,6634 1,4012 Etika 1,00 5,00 2,6436 1,3826 Risiko 0,00 1,00 0,1980 0,4005

3. 3.

3.3. LAMPIRANLAMPIRANLAMPIRANLAMPIRAN PENGUJIANPENGUJIANPENGUJIANPENGUJIAN RELIABILITASRELIABILITAS DANRELIABILITASRELIABILITASDANDANDAN VALIDITASVALIDITASVALIDITASVALIDITAS

Tabel Tabel

TabelTabel 5a.5a.5a.5a. PengujianPengujianPengujianPengujian ReliabilitasReliabilitasReliabilitasReliabilitas

R E L I A B I L I T Y A N A L Y S I S - S C A L E (A L P H A) Item-total Statistics

Scale Scale Corrected

Mean Variance Item- Alpha

if Item if Item Total if Item

Deleted Deleted Correlation Deleted

SF1 10,9703 16,8091 ,4687 ,6798 SF2 11,0297 17,3491 ,3664 ,6916 SF3 11,1881 16,2143 ,3163 ,6940 SF4 10,9604 16,7384 ,5089 ,6767 SF5 11,4851 13,3723 ,4319 ,6811 SF6 10,9406 16,9564 ,4500 ,6826 SF7 10,9406 16,7364 ,5066 ,6768 SF8 11,1782 16,4079 ,3060 ,6954 SF9 11,3663 15,0145 ,3600 ,6897 SF10 11,5050 13,8125 ,3978 ,6884 Reliability Coefficients N of Cases = 101,0 N of Items = 10 Alpha = ,7078 Tabel

Correlations Correlations Correlations Correlations ,530 ** ,000 101 ,278 ** ,327** ,002 ,000 101 101 ,515 ** ,368** ,402** ,000 ,000 ,000 101 101 101 ,118 ,230* ,268** ,187* ,119 ,010 ,003 ,031 101 101 101 101 ,287 ** ,254** ,177* ,480** ,235** ,002 ,005 ,038 ,000 ,009 101 101 101 101 101 ,403 ** ,171* ,058 ,359** ,204* ,481** ,000 ,043 ,283 ,000 ,020 ,000 101 101 101 101 101 101 ,135 ,101 ,036 ,135 ,319** ,272** ,321** ,089 ,158 ,361 ,090 ,001 ,003 ,001 101 101 101 101 101 101 101 ,271 ** ,096 ,038 ,318** ,224* ,202* ,297** ,145 ,003 ,170 ,352 ,001 ,012 ,022 ,001 ,074 101 101 101 101 101 101 101 101 ,228 * ,083 ,193* ,157 ,300** ,176* ,384** ,133 ,292** ,011 ,204 ,026 ,058 ,001 ,039 ,000 ,093 ,002 101 101 101 101 101 101 101 101 101 ,533 ** ,422** ,465** ,620** ,635** ,577** ,618** ,483** ,538** ,600** ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 101 101 101 101 101 101 101 101 101 101 Pearson Correlation Sig. (1-tailed) N Pearson Correlation Sig. (1-tailed) N Pearson Correlation Sig. (1-tailed) N Pearson Correlation Sig. (1-tailed) N Pearson Correlation Sig. (1-tailed) N Pearson Correlation Sig. (1-tailed) N Pearson Correlation Sig. (1-tailed) N Pearson Correlation Sig. (1-tailed) N Pearson Correlation Sig. (1-tailed) N Pearson Correlation Sig. (1-tailed) N Pearson Correlation Sig. (1-tailed) N SF1 SF2 SF3 SF4 SF5 SF6 SF7 SF8 SF9 SF10 SELFESTE SF1 SF2 SF3 SF4 SF5 SF6 SF7 SF8 SF9 SF10 SELFESTE

Correlation is significant at the 0.01 level (1-tai led). **.

Correlation is significant at the 0.05 level (1-tai led). *.

4. 4.

4.4. LAMPIRANLAMPIRANLAMPIRANLAMPIRAN PENGUJIANPENGUJIANPENGUJIANPENGUJIAN ASUMSIASUMSIASUMSIASUMSI KLASIKKLASIKKLASIKKLASIK

Tabel Tabel Tabel

Tabel 6.6.6.6. UjiUjiUjiUji NormalitasNormalitasNormalitasNormalitas SandarSandarSandarSandar ResidualResidualResidualResidual DataDataDataData (n(n(n(n ==== 101)101)101)101) Kolmogorov-Smirnov Z Sig. (2-tailed)

0,805 0,536

Tabel

Variabel Model 1 Model 2 Keterangan

VIF VIF

Asimetri Informasi 1,208 1,230 Tidak Multikol

Reputasi 1,299 1,460 Tidak Multikol

Etika 1,382 1,562 Tidak Multikol

Risiko 1,016 1,022 Tidak Multikol

Self esteem - 1,603 Tidak Multikol

Tabel Tabel Tabel

Tabel 8.8.8.8. PengujianPengujianPengujianPengujian AutokorelasiAutokorelasiAutokorelasiAutokorelasi

Model Durbin-Watson dL dU

2 1,951 1,571 1,780

Tabel Tabel Tabel

Tabel 9.9.9.9. PengujianPengujianPengujianPengujian HeterokedastisitasHeterokedastisitasHeterokedastisitasHeterokedastisitas

Model Variabel Sig

2 Asimetri Informasi 0,257 Reputasi 0,109 Etika 0,659 Risiko 0,247 Self esteem 0,054 5. 5.

5.5. LAMPIRANLAMPIRANLAMPIRANLAMPIRAN PENGUJIANPENGUJIANPENGUJIANPENGUJIAN HIPOTESISHIPOTESISHIPOTESISHIPOTESIS

Tabel

TabelTabelTabel 10.10.10.10. EstimasiEstimasiEstimasiEstimasi ModelModelModelModel dandandandan PengujianPengujianPengujianPengujian DiagnostikDiagnostikDiagnostikDiagnostik

Model Koefisien t sig. Model Koefisien t sig.

1 B 2 B Konstanta 0,134 0,537 0,296 Konstanta 0,437 1,662 0,005 Asimetri 0,092 2,133 0,018 Asimetri 0,074 1,781 0,039 Reputasi -0,077 -2,958 0,002 Reputasi -0,048 -1,834 0,035 Etika -0,702 -2,566 0,006 Etika -0,039 -1,414 0,081 Risiko 0,012 0,146 0,442 Risiko -0,008 -0,101 0,460 Self Esteem -0,029 -3,310 0,000 F 11,361 Prob. (0,000) R2 0,321 Adj R2 (0,293) F 12,223 Prob. (0,000) R2 0,391 Adj R2 (0,359)