BAB II

LANDASAN TEORI

Pada bagian ini akan dijelaskan mengenai seluruh dasar teori yang akan berkaitan dengan kegiatan Tugas Akhir. Dasar teori yang ada akan menjadi acuan untuk melanjutkan analisis pada tahap berikutnya. Sesuai dengan judul tugas akhir ini, yaitu Balanced Scorecard untuk Pengukuran Performansi Knowledge Management System di Perusahaan, maka konsep-konsep perlu dibahas dasar teorinya meliputi:

1. Pengetahuan

2. Knowledge management system

3. Pengukuran performansi

4. Balanced scorecard

2.1 Pengetahuan (Knowledge)

Seiring berkembangnya zaman disadari ada kebutuhan untuk mengelola pengetahuan, baik yang masih ada di kepala masing-masing individu, maupun yang sudah didokumentasikan. Pengetahuan yang ada di dalam suatu organisasi adalah suatu asset yang sangat berharga. Nilai lebih suatu organisasi adalah ketika ia bias mengelola pengetahuan yang ada di dalamnya dengan baik. Organisasi dapat memanfaatkan pengetahuan yang sudah ada untuk meningkatkan kinerjanya ataupun menemukan peluang dalam menyelesaikan masalah dan menciptakan inovasi. Bila tidak ada pengelolaan pengetahuan, maka pengetahuan yang ada

menjadi sia-sia dan tidak termanfaatkan dengan baik. Untuk memahami konsep pengetahuan yang ada digunakan sesuai konteks tugas akhir ini, di bawah ini akan dibahas mengenai hal tersebut.

2.1.1 Definisi

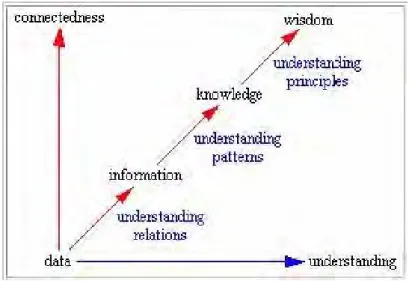

Untuk memahami pengetahuan, maka ada beberapa definisi pengetahuan yang bisa diambil. Yang pertama adalah menurut Peter Drucker, Beliau mendefinisikan pengetahuan sebagai informasi yang mengubah sesuatu atau seseorang, hal itu terjadi ketika informasi tersebut menjadi dasar untuk bertindak, atau ketika informasi tersebut memampukan seseorang atau institusi untuk mengambil tindakan yang berbeda atau tindakan yang lebih efektif [Peter Drucker,1998] Selain definisi Deucker, konsep lain yang dapat digunakan untuk memahami pengetahuan adalah konsep hirarki Data, Informasi, Knowledge, Wisdom (DIKW) [Bellinger,2002]. Konsep ini dapat digunakan untuk memahami perbedaan antara data, informasi,pengetahuan, dan kebijaksanaan (wisdom). Hirarki DIKW diturunkan dari konsep mengenai kandungan dari intelektualitas dan mentalitas manusia yang diklasifikasikan dalam lima kategori, yaitu [Ackoff,1989]:

(1). Data, merupakan symbol-simbol. Data itu mentah. Data bisa ditampilkan dalam bentuk apapun, berguna atau tidak. Data tidak memiliki arti.

(2) Informasi, merupakan data yang diproses agar dapat dimanfaatlkan dan memiliki makna sesuai konteks penggunanya; informasi menjawab pertanyaan tentang “who”,”what”,”where”,dan “when”.

(3) Pengetahuan (knowledge), merupakan aplikasi dari data dan informasi, dan menjawab pertanyaan “how”. Pengetahuan merupakan koleksi informasi yang tepat, yaitu yang berguna. Dalam menentukan suatu informasi apakah dapat dikualifikasikan sebagai pengetahuan atau tidak, sangat ditentukan oleh kondisi yang subjektif atau konteks dimana anda berada.

(4) Understanding, merupakan apresiasi “why”. Understanding bersifat analitis dan kognitif. Hal ini merupakan proses mengambil pengetahuan dan mensintesis pengetahuan baru dari pengetahuan yang sudah ada sebelumnya.

(5) Wisdom, merupakan evaluasi dari understanding.

Transisi dari data ke wisdom digambarkan dalam bentuk hirarki DIKW seperti yang ditunjukkan oleh gambar II-I.

Setelah memahami definisi pengetahuan, berikutnya akan dibahas mengenai dua macam pengetahuan beserta definisinya. Nonaka dan Takeuchi membagi pengetahuan dalam dua hal, yakni pengetahuan tersirat (tacit) dan pengetahuan tersurat (eksplisit) [Nonaka,1995]. Berikut penjelasan mengenai kedua macam pengetahuan tersebut:

1. Tacit

Pengetahuan yang terletak di otak atau melekat di dalam diri seseorang yang diperolehnya melalui pengalamanya dan pekerjaannya.

2. Eksplisit

Segala bentuk pengetahuan yang sudah direkam, dan didokumentasikan, sehingga lebih mudah didistribusikan dan dikelola. Pengetahuan eksplisit dapat disimpan dalam dokumen dan artikel.

2.1.2 Knowledge Bottleneck

Pada konteks knowledge management, istilah yang sering disebut-sebut terkait dengan pengetahuan dan pengelolaanya adalah knowledge bottleneck. Knowledge bottleneck dapat dipahami sebagai permasalahan-permasalahan yang terjadi terkait proses pengetahuan [Roy,2000]. Permasalahan ini menghambat proses-proses yang terjadi pada siklus pengetahuan. Penjelasan mengenai proses-proses pengetahuan akan dibahas pada bagian berikutnya. Contoh knowledge management antara lain kesulitan komunikasi yang terjadi antar divisi, masalah transfer pengetahuan dari pegawai lama ke pegawai baru, dan lain sebagainya.

Knowledge management system dapat menjadi solusi untuk knowledge bottleneck. Knowledge bottleneck yang ada disetiap perusahaan berbeda. Strategi yang diterapkan untuk knowledge management system dirumuskan berdasarkan strategi perusahaan dan persoalan knowledge bottleneck yang ada di perusahaan tersebut.

2.2 Knowledge Management System (KMS)

Setelah membahas mengenai pengetahuan, hal yang berikutnya akan dibahas adalah mengenai pengelolaan pengetahuan di dalam sebuah knowledge management system. seperti telah dijelaskan pada bab pendahuluan, knowledge management ditujukan untuk membuat organisasi belajar (leaerning organization) sehingga bekerja dan belajar merupakan hal yang sama dalam suatu institusi untuk meningkatkan keunggulan kompetitif berdasarkan nilai-nilai tertentu [LIPI,2007]. KMS yang dibahas pada tugas akhir ini adalah dalam konteks implementasi di perusahaan.

Untuk membahas mengenai KMS, maka skema pembahasan akan dimulai dari pembahasan mengenai learning organization, konsep knowledge management, dan definisi knowledge management system itu sendiri.

2.2.1 Learning Organization

Definisi yang dapat digunakan untuk memahami learning organization dinyatakan oleh Peter Senge dan David Garvin. Peter Senge mendefinisikan learning organization sebagai organisasi dimana orang-orang di dalamnya secara berkelanjutan memperluas kapasitas mereka untuk menciptakan hasil yang

benar-benar mereka inginkan, dimana pola pikir yang luas dan baru harus dipelihara, dimana aspirasi kolektif adalah bebas, dan dimana orang-orang secara berkelanjutan belajar untuk meihat keseluruhan secara bersama-sama [Peter Senge,1990]

Sedangkan David Garvin mendefinisikan learning organization dengan menggunakan pendekatan dari sisi pengetahuan. Beliau menyatakan bahwa learning organization adalah organisasi yang memiliki kemampuan dalam menciptakan, mengumpulkan, dan melakukan transfer pengetahuan, dan menyesuaikan tingkah lakunya terhadap pengetahuan dan wawasan baru [David Garvin, 1998].

Dua definisi di atas dapat menjadi bekal untuk memahami konsep learning organization yang memerlukan knowledge management system untuk membantu proses belajar di dalam organisasinya.

2.2.2 Knowledge Management (KM)

Pembahasan mengenai knowledge management meliputi definisi, komponen KM, serta model untuk menjelaskan proses pengetahuan yaitu general knowledge model dan model Socialization, Externalization, Combination, Internalization (SECI).

2.2.2.1 Definisi

Konsep mengenai knowledge management dapat digunakan sebagai bekal awal untuk memahami konsep knowledge management system. Ada dua definisi yang dapat digunakan untuk memahami apa itu knowledge management (KM).

Definisi pertama menyebutkan manusia sebagai unsur utama KM. Definisi ini diambil dari American Productivity and Quality Centre (APQC). APQC mendefinisikan knowledge management sebagai pendekatan-pendekatan sistemik yang membantu muncul dan mengalirnya informasi dan pengetahuan kepada orang yang tepat pada saat yang tepat untuk menciptakan nilai.

Sedangkan definisi kedua menjelaskan KM dari sudut pandang bisnis. Definisi ini diambil karena sesuai dengan judul tugas akhir yang membahas mengenai knowledge management system di perusahaan. Perusahaan merupakan oganisasi berorientasi bisnis sehingga manfaat bisnis dari KM perlu ditekankan untuk menyakinkan seluruh anggota organisasi akan manfaat pengimplementasian KM [Paul Tobing,2007]. Sesuai konteks bisnis ini, Tiwana mendefinisikan knowledge management sebagai pengelolaan pengetahuan perusahaan dalam menciptakan nilai bisnis dan menghasilkan keunggulan kompetitif yang berkesinambungan dengan mengoptimalkan proses penciptaan, pengkomunikasian dan pengaplikasian pengetahuan yang dibutuhkan dalam rangka pencapaian tujuan bisnis [Tiwana,2001]

2.2.2.2 Komponen Knowledge Management

Beberapa literatur menyatakan hal yang berbeda-beda untuk pendefinisian komponen KM. Bambang Setiarso merumuskan komponen KM pada jurnal mengenai knowledge management yang ditulisnya sebagai berikut [Bambang Setiarso,2007]:

1. Manusia

Manusia mencakup orang-orang yang ditunjuk untuk mengelola KM. Mereka bertugas mendorong para karyawan untuk mendokumentasikan dan mempublikasikan knowledge mereka, mengatur file, menghapus knowledge yang sudah tidak relevan dan mengatur sistem pemberian reward.

2. Proses

Meliputi serangkaian proses yang mengaplikasikan konsep model SECI yang dirumuskan oleh Nonaka dan Takeuchi dalam pelaksanaannya. Model SECI akan dibahas lebih dalam pada bagian lain.

3. Teknologi

Teknologi merupakan infrastruktur yang diperlukan untuk menunjang berjalannya sistem knowledge management yang efektif.

4. Isi (Content)

Content dari sistem knowledge management yaitu berupa database knowledge dan dokumen yang dibutuhkan karyawan untuk melaksanakan tugas dan kewajibannya.

Sedangkan Paul L. Tobing merancang arsitektur KM yang memiliki komponen-komponen sebagai berikut:

1. Strategi KM

Strategi KM yaitu berupa visi, misi, dan tujuan strategi KM yang selaras dengan visi misi, dan tujuan strategi perusahaan.

2. Peran dan nilai proposisi KM

Sebagai deklarasi kontribusi KM terhadap perusahaan .

3. Model operasi KM

Komponen yang menjelaskan bagaimana sebuah perusahaan merealisasikan visi, misi, tujuan strategis, dan bagaimana KM dapat menyampaikan nilai proposisi kepada perusahaan dan karyawannya.

4. Arsitektur operasi

Arsitektur operasi terdiri dari sub komponen yaitu proses, teknologi, dan organisasi pada KM. Arsitektur operasi mendefinisikan proses-proses yang dibutuhkan untuk merealisasikan model operasi, unit dan kualifikasi orang

yang mengeksekusi, dan teknologi yang digunakan untuk mengeksekusi proses tersebut.

2.2.2.3 General Knowledge Model (GKM)

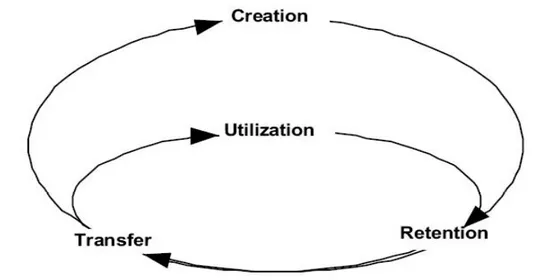

Penjelasan mengenai proses pengetahuan yang berjalan didalam KM sangat bervariasi. Salah satu konsep yang dapat digunakan untuk memahami proses ini adalah model pengetahuan umum (general knowledge model) yang dikemukakan Newman dan Conrad. Konsep ini dapat digambarkan sebagai berikut [Newman,1999]:

Gambar 2.2 General Knowledge Model

Pada Gambar II-2 terdapat empat proses, yaitu penciptaan pengetahuan (knowledge creation), penyimpanan pengetahuan (knowledge retention), pemindahan pengetahuan (knowledge transfer), dan penggunaan pengetahuan (knowledge utilization). Penjelasan mengenai keempat hal diatas adalah sebagai berikut:

a. Penciptaan pengetahuan

Pada proses ini terjadi penambahan maupun koreksi dari pengetahuan yang ada pada sistem. Penambahan pengetahuan dapat diperoleh dari pengetahuan yang telah ada sebelumnya maupun tidak.

b. Penyimpanan pengetahuan

Pada proses ini terjadi penyimpanan pengetahuan kedalam sistem. Hal ini dilakukan agar pengetahuan dapat dipastikan selalu ada dalam sistem. Proses ini juga menjaga hubungan antara pengetahuan dengan sistem untuk keberlangsungan sistem.

c. Pemindahan pengetahuan

Menyangkut dengan aktifitas pemindahan pengetahuan dari satu pihak ke pihak lain. Termasuk juga dengan komunikasi, penerjemahan, konversi, penyaringan dan pengubahan/penerjemahan. Pada literature lain, pemindahan/transfer pengetahuan disebut juga dengan knowledge sharing.

d. Penggunaan pengetahuan

Di dalam proses ini terangkum kegiatan-kegiatan yang berhubungan dengan aplikasi pengetahuan untuk proses bisnis.

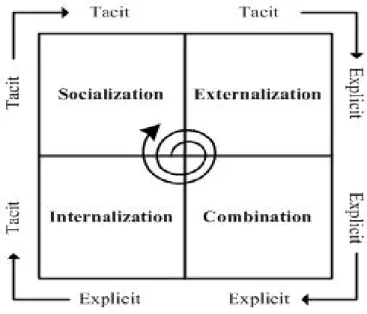

2.2.2.4 Model SECI

Selain konsep general knowledge model, pendekatan yang dapat digunakan untuk memahami proses dalam knowledge management adalah model SECI. Pada

bagian sebelumnya Bambang Setiarso menyatakan bahwa serangkaian proses pada knowledge management mengaplikasikan konsep Model SECI [Bambang Setiarso,2007]. Oleh karena itu, pada bagian ini akan dibahas lebih lanjut mengenai konsep ini. Konsep model SECI dapat dilihat pada Gambar II-3 [Nonaka,1995]:

Gambar 2.3 Model SECI

Penjelasan mengenai proses di atas adalah sebagai berikut:

1. Socialization adalah proses transfer pengetahuan yang terjadi diantara orang-orang yang dilakukan dengan cara mengadakan suatu pendekatan. Pada proses ini terjadi pembagian (sharing) pengetahuan dari pengetahuan tacit, misalnya melalui diskusi tatap muka.

2. Externalization merupakan proses transfer pengetahuan dari pengetahuan tacit ke pengetahuan eksplisit. Externalization dapat dilakukan dengan menulis buku, jurnal, majalah dan lain-lain.

3. Combination merupakan proses transfer pengetahuan dari pengetahuan ekspilisit ke pengetahuan ekspilisit. Proses ini dapat dilakukan salah satunya dengan cara merangkum buku dan menuliskannya.

4. Internalization merupakan proses transfer pengetahuan dari pengetahuan ekspilist ke pengetahuan tacit misalnya membaca dan mamahami isi buku.

2.2.3 Knowledge Management System (KMS)

Untuk memahami apa itu KMS, definisi yang dapat digunakan adalah definisi yang dinyatakan oleh Paul L. Tobing. Menurut Paul, KMS didefinisikan sebagai mekanisme dan proses yang terpadu dalam penyimpanan, pemeliharaan, pengorganisasian informasi bisnis dan pekerjaan yang berhubungan dengan penciptaan berbagi informasi menjadi aset intelektual organisasi yang permanen.

Definisi di atas sebenarnya belum dapat menjelaskan KMS yang menjadi topik dalam tugas akhir ini namun definisi ini dapat dijadikan awal untuk memahami apa itu KMS. Pada bab selanjutnya, akan dianalisis definisi serta model yang tepat dan dapat merepresentasikan KMS.

2.3 Pengukuran Performansi

Pembahasan teori mengenai pengukuran performansi mencakup pengertian pengukuran itu sendiri, indicator performansi sebagai hal yang diukur, dan indicator performansi kunci (key performance indicator). Pada pembahasan di bawah ini akan dijelaskan keterhubungan antara ketiganya.

2.3.1 Pengukuran Performansi

KMS telah menjadi salah satu tool manajemen yang dapat digunaka untuk menciptakan competitive advantage untuk perusahaan. Hal ini menyebabkan KMS menjadi bagian penting di perusahaan tersebut. Oleh karena itu, muncul kebutuhan untuk mengelola KM sama seperti tool manajemen lainnya yaitu dengan mengamati keberjalanan KM dan menilai dampaknya bagi tujuan bisnis perusahaan [Roy,2007]

United States General Accounting Office (US-GAO) menjelaskan pengukuran performansi sebagai berikut [Shipman,1998]:

Pengukuran performansi merupakan program pengamatan dan pelaporan yang berkelanjutan, yang dilakukan terhadap tujuan yang telah ditetapkan.

Pengukuran performansi biasanya dilaksanakan oleh suatu program tertentu atau pihak manajemen. Pengukuran performansi dapat ditujukan untuk tipe atau aktivitas-aktivitas program yang diadakan (proses), produk dan jasa yang dihasilkan (keluaran), dan/atau hasil dari produk dan jasa tersebut (pendapat). Pengukuran performansi berfokus pada apakah sebuah program telah mencapai tujuannya, diperlihatkan sebagai standar performansi yang dapat diukur.

United Kingdom Departement of Trade and Industri mengemukakan tiga peran penting pengukuran performansi, yaitu sebagai berikut [DTI,2000]:

a. Mengidentifikasi dan mengikuti kemajuan tujuan organisasi

c. Membandingkan performansi terhadap standar internal dan eksternal

Pengukuran performansi pada tugas akhir ini adalah dalam konteks knowledge management system (KMS). Untuk mengukur performansi KMS ini, metode yang digunakan adalah Balanced Scorecard. Metode ini biasa digunakan untuk mengukur performansi perusahaan. Sehingga ada kebutuhan untuk melakukan analisis awal yang menganalogikan antara KMS dan perusahaan.

2.3.2 Indikator Performansi

Untuk mengukur performansi, ada kebutuhan untuk mendefinisikan ukuran-ukuran pada pengukuran-ukuran tersebut. Ukuran-ukuran-ukuran pada pengukuran-ukuran tersebut. Ukuran-ukuran ini disebut dengan indikator performansi. Indicator performansi dapat didefinisikan sebagai sebah nilai khusus atau karakteristik yang digunakan untuk mengukur keluaran atau pengeluaran [BSC,2007]. Definisi lain mengenai indicator performansi berasal dari NCOSS yaitu sebuah ukuran dari derajat pencapaian tujuan.

Indikator untuk pengukuran performansi dapat dikelompokan menjadi dua yaitu [Kaplan,1996]:

a. Lag indicator

Merupakan indicator utama yang merefleksikan tujuan umum dari banyak strategi [Roy,2000]. Indikator ini menjelaskan sesuatu yang telah terjadi, karena itu perusahaan bereaksi pada pengukuran itu akan menjadi terlambat [Purwanto,2003]

b. Lead indicator

Merupakan indikator unik yang berbeda untuk setiap unit bisnis, merefleksikan keunikan setiap strategi unit bisnis [Roy,2000]. Indikator ini menceritakan sesuatu mengenai masa depan [Purwanto,2003]

Sebelum melakukan pengukuran performansi, maka terlebih dahulu harus merumuskan indikator-indikator yang akan diukur. Dari sekumpulan indikator ini, ada yang dapat disebut sebagai key performance indicator (KPI). Penjelasan mengenai apa itu KPI akan dibahas pada bagian selanjutnya.

2.3.3 Key Performance Indikator (KPI)

Untuk mengukur performansi menggunakan BSC, hal pertama yang diperlukan adalah mendefinisian KPI. Key performance indicator merupakan pengukuran yang terkuantifikasi, telah disepakati, dan merefleksikan critical success factor dari sebuah organisasi. KPI suatu organisasi berbeda dari organisasi lainnya [Ref.F.John,2008]

KPI apapun yang dipilih harus merefleksikan tujuan organisasi, mereka harus merupakan kunci kesuksesan, dan dapat terukur. Definisi dari apa dan bagaimana KPI diukur tidak sering berubah-ubah. Tujuan sebuah bagian dari KPI.

KPI dapat berubah sebagaimana tujuan organisasi berubah, atau untuk lebih mendekati pencapaian tujuan. Berdasarkan pemaparan di atas, ada tiga hal yang harus dipertimbangkan dalam penggunaan KPI untuk mengukur performansi yaitu [Reh.J.John,2008]:

a. Pendefinisian KPI yang akan digunakan.

b. Pendefinisian cara pengukuran KPI.

c. Target yang harus dicapai untuk setiap KPI.

KPI yang didefinisikan harus terukur. ‘Meningkatkan keuntungan perusahaan’ tidak dapat digunakan sebagai KPI karena tidak terukur. Pendefinisian KPI yang tepat untuk contoh ini adalah ‘persentase kenaikan keuntungan perusahaan dibandingkan keuntungan perusahaan tahun sebelumnya’. Persentase kenaikan ini dapat diukur dari laporan keuangan perusahaan tahun ini dan tahun sebelumnya. Target yang harus dicapai untuk KPI ini adalah mencapai persentase kenaikan keuntungan sebesar 5%.

2.4 Balanced Scorecard (BSC)

BSC merupakan metode yang digunakan untuk mengukur performansi KMS pada tugas akhir ini. Pembahasan mengenai BSC sangat terkait dengan empat perspektif yang tercakup di dalamnya. Pada sub bab ini akan dibahas mengenai apa itu BSC, empat perspektif BSC, dan hubungan sebab akibat antar perspektif BSC.

2.4.1 Balanced Scorecard

Pengukuran performansi tradisional hanya mengukur data financial. Seiring perkembangan zaman, disadari bahwa hal tersebut tidaklah sukup. Hal-hal yang tidak tercakup pada pengukuran performansi tradisional adalah mengenai

pemetaan proses dan peningkatan yang dirasakan oleh perusahaan maupun pelanggan [Shipman,1998]

Untuk mengukur performansi suatu perusahaan diperlukan pembangunan kapabilitas kompetitif jangka panjang dengan tetap mempertahankan tujuan dari model akuntansi keuangan biaya histori [BSC,2007]. Metode pengukuran yang dapat memfasilitasi kedua hal diatas adalah balanced scorecard. Balanced scorecard melengkapi ukuran kinerja masa lalu dengan ukuran pendorong kinerja masa depan. Balanced scorecard terdiri dari 2 suku kata yaitu kartunilai (scorecard) dan berimbang (balanced). Kartu nilai digunakan sebagai alat evaluasi untuk mengukur kinerja yang berdasarkan apa yang direncanakan. Berimbang (balanced) memiliki makna bahwa kinerja personil diukur secara berimbang dari tiga aspek, yaitu keuangan dan non-keuangan, jangka pendek dan jangka panjang, intern dan ekstern [Purwanto,2003].

Balanced scorecard merupakan sistem perencanaan strategis dan manajemen yang digunakan secara luas dalam bisnis dan industri, pemerintahan, serta organisasi non-profit di seluruh dunia untuk mengaitkan aktivitas bisnis ke dalam visi dan strategi organisasi, meningkatkan komunikasi internal, dan eksterna, serta mengamati performansi organisasi berdasarkan tujuan strategis. Gagasan mengenai balanced scorecard diawali oleh Drs. Robert Kaplan (Harvard Business School) dan David Norton. Balaced Scorecard merupakan framework untuk mengukur performansi dari sisi finansial dan non-finansial. Pengukuran terhadap

kedua sisi ini dapat memberikan manajer dan eksekutif sudut pandang yang lebih ‘seimbang’ tentang performansi organisasional [BSC,2007]

Kaplan dan Norton menjelaskan inovasi dari balanced scorecard sebagai berikut:

“Balanced scorecard tetap menggunakan pengukuran finansial. Namun pengukuran finansial merepresentasikan masa lalu, yaitu sebuah cerita untuk perusahaan pada era industri saat kapabilitas investasi jangka panjang dan hubungan pelanggan bukan merupakan hal penting untuk mencapai sukses. Pengukuran finansial ini tidaklah cukup, untuk panduan dan evaluasi perusahaan pada era informasi yang harus menciptakan nilai untuk masa akan datang melalui investasi pada pelanggan, pemasok, pekerja, proses, teknologi, dan invasi.”

Tujuan dan ukuran scorecard diturunkan dari visi dan strategi. Tujuan dan ukuran mamandang kinerja perusahaan melalui empat perspektif: finansial, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Empat perspektif ini menjadi kerangka kerja bagi balanced scorecard [Kaplan,1996]. Gambar II-4 menggambarkan keempat perspektif pada balanced scorecard.

Gambar 2.4 Perspektif Balanced Scorecard

2.4.2 Empat perspektif dalam Balanced Scorecard [Kaplan,1996]

Pada bagian sebelumnya telah dikatakan bahwa BSC mengukur performansi menggunkan empat perspektif. Penjelasan lebih lanjut mengenai keempat perspektif ini akan dibahas di bawah ini.

1. Keuangan (Finansial)

BSC tetap menggunakan perspektif finansial karena ukuran finansial sangat penting dalam memberikan ringkasan konsekuensi tindakan ekonomis yang sudah diambil. Ukuran kinerja finansial memberikan gambaran apakah strategi perusahaan, implementasi, dan pelaksanaannya memberikan kontribusi atau tidak kepada peningkatan laba perusahaan. Tujuan finansial biasanya berhubungan dengan profitabilitas. Hal yang diukur adalah laba operasi, return of investment (ROI), atau nilai tambah ekonomis. Selain tujuan tersebut, perspektif finansial memiliki peran ganda sebagai berikut:

a. Menentukan kinerja finansial berdasarkan startegi perusahaan.

b. Sasaran akhir tujuan dan ukuran perspektif scorecard lainnya.

2. Pelanggan (Customer)

Pada perspektif ini dilakukan identifikasi segmen pelanggan dan segmen pasar. Pasar adalah tempat dimana terjadi aktivitas komersial berupa penjualan dan pembelian barang dan jasa [Princeton,2006]. Pelanggan adalah pihak yang membayar barang dan jasa. Pelanggan dan pasar yang harus dianalisis adalah yang menjadi sasaran produk dan servis yang akan ditawarkan [BSC,2007].

Setelah melakukan identifikasi pelanggan dan pasar, kemudian dilakukan serangkaian pengukuran yang terkait dengan kedua hal diatas. Kelompok atribut di bawah ini dapat digunakan untuk merumuskan indicator pengukuran pada perspektif ini.

1. Atribut produk dan jasa: Fungsionalitas, waktu, mutu, dan harga. Hal-hal ini merupakan factor pendorong kepuasan pelanggan.

2. Hubungan pelanggan

3. Citra dan reputasi

3. Proses Bisnis Internal (Internal Business Process)

Indikator pengukuran pada perspektif proses bisnis internal memungkinkan manajer mengetahui seberapa baik bisnis berjalan dan apakah produk dan jasa

yang dihasilkan dapat memenuhi kebutuhan pelanggan. Sebagai tambahan untuk proses manajemen strategi, ada dua jenis proses bisnis dapat diidentifikasi, yaitu [BSC,2007]:

a. Proses-proses yang berorientasi pada misi

Proses yang berorientasi pada misi adalah fungsi spesial dan masalah-masalah yang ada di dalamnya

b. Proses-proses pendukung

Proses pendukung berulang secara alami, dan lebih mudah diukur dan dibandingkan menggunakan ukuran-ukuran umum.

4. Pembelajaran dan Pertumbuhan (Learning and Growth)

Perspektif ini meliputi pelatihan karyawan dan sikap budaya perusahaan terkait dengan peningkatan individual dan perusahaan itu sendiri. Tujuan perspektif ini dapat dijabarkan sebagai berikut:

a. Menyediakan infrastruktur untuk memfasilitasi tujuan penting ketiga perspektif lainnya.

b. Identifikasi yang harus dibangun perusahaan dalam menciptakan pertumbuhan dan peningkatan kinerja jangka panjang. Faktor pendukung ini: Pekerja, sistem, keselarasan, perusahaan, dan teknologi.

2.4.3 Hubungan Sebab Akibat pada Perspektif Balanced Scorecard

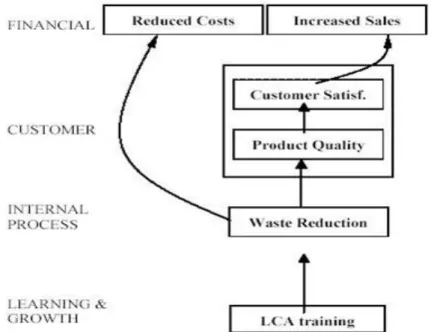

Jika kita memiliki sejumlah indikator yang terkait dimana kinerja satu indicator menjadi indikasi kinerja yang baik di masa depan untuk indicator yang lain, maka kita telah membangun peta hubungan sebab akibat. Istilah lain yang dikenal untuk menyebut peta hubungan sebab akibat adalah peta strategis. Salah satu contoh bentuk hubungan sebab akibat dapat diperlihatkan oleh gambar peta strategis di bawah ini.

Gambar 2.5 Contoh peta strategis

Peta strategis pada Gambar II-5 menggambarkan hubugan sebab akibat dan hubungan leading-lagging antar perspektif. Hubungan sebab akibat diperlihatkan dengan panah dari satu perspektif ke perspektif lainnya. Awal panah menunjukkan sebab dan tujuan panah menunjukkan akibat. Hubungan leading-lagging dapat dijelaskan dengan keterurutan berdasarkan hubungan sebab akibat. Perspektif yang menjadi tujuan merupakan indicator lagging karena merupajan hasil atau

akibat dari perspektif sebelumnya. Tindakan yang dikenakan pada perspektif ini akan menjadi terlambat [Purwanto,2004]. Sedangkan perspektif-perspektif yang menjadi awal anak panah merupakan indicator leading karena perusahaan masih dapat memperbaiki pengukuran tersebut. Hasil perbaikan akan terlihat pada perspektif yang menjadi tujuan/akibat. Gambar diatas bukan merupakan hubungan sebab-akibat dan indikator leading-lagging satu-satunya dari keempat perspektif pada BSC melainkan hanya sebagai contoh umum saja.

![Gambar 2.4 Perspektif Balanced Scorecard 2.4.2 Empat perspektif dalam Balanced Scorecard [Kaplan,1996]](https://thumb-ap.123doks.com/thumbv2/123dok/4591480.3347449/20.892.220.721.142.463/gambar-perspektif-balanced-scorecard-perspektif-balanced-scorecard-kaplan.webp)