PEMODELAN KLAIM ASURANSI KERUGIAN

MENGGUNAKAN POISSON HIDDEN MARKOV UNTUK

DATA OVERDISPERSI

HENDRA GUSTRA

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

BOGOR 2014

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pemodelan Klaim Asuransi Kerugian Menggunakan Poisson Hidden Markov untuk Data Overdipersi adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Mei 2014 Hendra Gustra NIM G54090024

ABSTRAK

HENDRA GUSTRA. Pemodelan Klaim Asuransi Kerugian Menggunakan Poisson Hidden Markov untuk Data Overdispersi. Dibimbing oleh Berlian Setiawaty dan Ngakan Komang Kutha Ardana.

Untuk mengantisipasi kerugian dari kejadian yang tidak terduga dibutuhkan jaminan perlindungan dari jasa asuransi yang berupa pembayaran klaim. Jika banyaknya klaim yang datang setiap hari merupakan proses observasi dan mengalami overdispersi, yaitu kondisi di mana ragamnya lebih besar dari rataannya serta penyebab kejadiannya tidak diamati secara langsung dan membentuk suatu rantai Markov, maka pasangan dari proses observasi dan penyebabnya dapat dimodelkan dengan model Poisson hidden Markov. Model Poisson hidden Markov dicirikan oleh parameternya. Penduga parameternya dapat diduga dengan algoritme expectation maximization. Model Poisson hidden Markov diaplikasikan pada data kedatangan klaim untuk menduga rata-rata banyaknya klaim yang datang per hari. Pendugaan parameter dari model Poisson hidden Markov dicari dengan menggunakan program komputasi melalui Mathematica versi 9.0. Diperoleh model terbaik model Poisson hidden Markov 3 state menurut Akaike Information Criterion dengan dugaan rata-rata klaim yang datang per hari sebanyak dan model Poisson hidden Markov 2 state menurut Bayesian Information Criterion dengan dugaan rata-rata klaim yang datang per hari sebanyak orang.

Kata kunci: data overdispersi, klaim, model Poisson hidden Markov.

ABSTRACT

HENDRA GUSTRA. Nonlife Insurance Claim Modeling Using Poisson Hidden Markov for Overdispersed Data. Supervised by Berlian Setiawaty and Ngakan Komang Kutha Ardana.

In anticipation of losses from unexpected events, assurance of protection in the form of insurance claims payments is needed. If the number of claims each day is observed and the data is overdispersed, i.e. the variance is greater than the mean, and the cause of claim is unobserved and assumed to form a Markov chain, then the dynamics of the claim can be modeled by Poisson hidden Markov model. Poisson hidden Markov model is characterized by its parameters and it can be estimated using expectation maximization algorithm. Poisson hidden Markov model is applied to data of claim number to estimate the average claim number for each day. The estimation of parameters are implemented on computational program by using Mathematica version 9.0. A 3-state Poisson hidden Markov model is obtained according to Akaike Information Criterion. The expected number of claims is per day. A 2-state Poisson hidden Markov model is obtained according to Bayesian Information Criterion. The expected number of claims is per day.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada

Departemen Matematika

PEMODELAN KLAIM ASURANSI KERUGIAN

MENGGUNAKAN POISSON HIDDEN MARKOV UNTUK

DATA OVERDISPERSI

HENDRA GUSTRA

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

BOGOR 2014

Judul Skripsi : Pemodelan Klaim Asuransi Kerugian Menggunakan Poisson Hidden Markov untuk Data Overdispersi

Nama : Hendra Gustra NIM : G54090024

Disetujui oleh

Dr Berlian Setiawaty, MS Pembimbing I

Ir Ngakan Komang Kutha Ardana, MSc Pembimbing II

Diketahui oleh

Dr Toni Bakhtiar, MSc Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Juni 2013 ini ialah asuransi, dengan judul Pemodelan Klaim Asuransi Kerugian Menggunakan Poisson Hidden Markov untuk Data Overdispersi.

Terima kasih penulis ucapkan kepada Ibu Dr Berlian Setiawaty, MS dan Bapak Ir Ngakan Komang Kutha Ardana, MSc selaku pembimbing. Di samping itu, penghargaan penulis sampaikan kepada Bapak Dr Ir I Gusti Putu Purnaba, DEA selaku dosen penguji, Ketua Departemen Matematika Bapak Dr Toni Bakhtiar, MSc, berserta jajaran staf dosen lainnya. Staf pendukung Bapak Mulyono, Bapak Acep Komaruddin, Ibu Ade Yustina, dan Ibu Nunik Susilowati yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada Ayah, Ibu, serta seluruh keluarga, atas segala doa dan kasih sayangnya. Terima kasih juga disampaikan kepada teman-teman Matematika 46 atas doa dan kebersamaannya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Mei 2014 Hendra Gustra

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1 Latar Belakang 1 Tujuan Penelitian 1 LANDASAN TEORI 2 Pengertian Asuransi 2 Overdispersi 2

Pengantar Teori Peluang 2

Rantai Markov 6

MODEL POISSON HIDDEN MARKOV 8

Karakteristik Model 8

Pendugaan Parameter 10

Algoritme Pemrograman 13

APLIKASI POISSON HIDDEN MARKOV PADA DATA KLAIM 15

Deskripsi Data 15

Aplikasi Model Poisson Hidden Markov pada Klaim 16

Hasil Komputasi 16

SIMPULAN DAN SARAN 18

Simpulan 18

Saran 18

DAFTAR PUSTAKA 19

LAMPIRAN 20

DAFTAR TABEL

1 Nilai loglikelihood pada iterasi ke- dengan nilai AIC dan BIC 16

DAFTAR GAMBAR

1 Grafik banyaknya orang yang mengalami kecelakaan pada perusahaan

kimia tahun 1998 di Bergamo 16

DAFTAR LAMPIRAN

1 Data banyaknya orang yang mengalami kecelakaan pada perusahaan

kimia tahun 1998 di Bergamo 20

2 Pembuktian overdispersi 21

3 Pembuktian fungsi ( ) pada re-estimasi parameter 21

4 Pembuktian dan pada iterasi ke- 28

PENDAHULUAN

Latar BelakangSetiap orang sering menderita kerugian dari suatu kejadian atau peristiwa yang tak terduga, misalnya kecelakaan dalam perjalanan, kebakaran, dan lainnya. Untuk mengantisipasi kerugian atau risiko yang diderita dari suatu kejadian yang tidak diinginkan ini maka dibutuhkan jaminan perlindungan dari jasa asuransi, yaitu dalam bentuk pembayaran klaim.

Distribusi Poisson biasa digunakan untuk memodelkan kedatangan klaim pada asuransi kerugian (nonlife insurance), karena dari sejumlah besar nasabah asuransi hanya sedikit atau kecil peluang terjadinya kecelakaan di antara para nasabah tersebut.

Dalam distribusi Poisson diasumsikan bahwa rata-rata dan ragam dari peubah respon bernilai sama. Dalam hal ini peubah responnya yaitu proses kedatangan klaim asuransi, akan tetapi dalam penerapannya seringkali terjadi kondisi overdispersi (overdispersion) pada data kedatangan klaim asuransi. Overdispersi adalah kondisi di mana ragam dari peubah respon lebih besar dari rata-rata peubah respon. Overdispersi pada klaim asuransi dapat terjadi karena berbagai faktor yang tidak bisa diamati, seperti dalam hal kecelakaan kendaraan tergantung pada perilaku mengemudi dari berbagai individu. Jika terjadi overdispersi, maka distribusi Poisson dapat dikatakan tidak tepat untuk memodelkan klaim karena asumsinya yang tidak terpenuhi.

Proses kedatangan klaim terkait erat dengan penyebab kejadiannya, tetapi penyebab kejadian ini sangat banyak dan tidak diamati secara langsung, seperti cuaca, kondisi fisik, kepribadian dan lain-lain. Jika penyebab kejadian ini diasumsikan membentuk rantai Markov dan sebaran datanya kontinu serta menyebar normal maka pasangan proses kedatangan klaim dan penyebabnya dapat dimodelkan dengan model hidden Markov. Akan tetapi seperti yang telah dijelaskan proses kedatangan klaim pada asuransi kerugian menggunakan distribusi Poisson atau datanya menyebar Poisson. Oleh karena itu untuk memodelkan proses kedatangan klaim akan digunakan model Poisson campuran (Poisson Mixture Model) yaitu model Poisson hidden Markov. Dalam perkembangan lebih lanjut, akan dibuat suatu program komputasi untuk menyelesaikan masalah model Poisson hidden Markov diskret. Software yang digunakan adalah Mathematica versi 9.0.

Rujukan utama karya ilmiah ini bersumber dari tulisan Roberta Paroli, Giovanna Redaelli, dan Luigi Spezia (2000) yang berjudul “Poisson Hidden Markov Models for Time Series of Overdispersed Insurance Counts.”

Tujuan Penelitian

1. Mempelajari model Poisson hidden Markov (MPHM) dan pendugaan parameternya.

2. Mengimplementasikan model Poisson hidden Markov pada data klaim yang overdispersi pada asuransi kerugian.

2

LANDASAN TEORI

Pada Bab ini dijelaskan beberapa definisi serta teorema yang digunakan dalam pembahasan selanjutnya.

Pengertian Asuransi

Pengertian asuransi secara umum adalah menyerahkan pertanggungan risiko kepada penanggung yaitu perusahaan asuransi untuk jangka waktu dan perjanjian-perjanjian yang telah disepakati. Definisi asuransi menurut Kitab Undang-Undang Hukum Dagang (KUHD), tentang asuransi atau pertanggungan seumurnya, Bab 9, Pasal 246: Asuransi atau Pertanggungan adalah suatu perjanjian dengan mana seorang penanggung mengikatkan diri kepada seorang tertanggung, dengan menerima suatu premi, untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tak tertentu. Kerugian risiko yang dibayarkan oleh pihak asuransi kepada pihak tertanggung disebut klaim. Pembayaran klaim ini sesuai ketentuan yang tertulis pada kontrak polis. Sedangkan definisi asuransi kerugian (nonlife insurance) Undang-Undang No 2 tahun 1992 tentang usaha asuransi menjelaskan bahwa asuransi kerugian menjalankan usaha memberikan jasa untuk menanggulangi suatu risiko atas kerugian, kehilangan manfaat dan tanggung jawab hukum kepada pihak ketiga dari suatu peristiwa yang tidak pasti

Overdispersi

Dalam model regresi Poisson terdapat asumsi yang harus dipenuhi. Asumsi tersebut adalah nilai rata-rata dari peubah respon harus bernilai sama dengan ragam peubah respon, yang disebut juga ekuidispersi. Namun, dalam analisis data diskret sering dijumpai data dengan ragam peubah respon bernilai lebih besar dari rata-rata peubah respon, biasa disebut dengan overdispersi. Fenomena overdispersi dapat ditulis var(Y) > E(Y). Sebaliknya, data yang ragam peubah respon bernilai lebih kecil dari rata-rata peubah respon disebut dengan underdispersi (McCullagh & Nelder 1989). Long (1997) dalam Jackman (2007) menyatakan overdispersi dapat terjadi karena adanya sumber keragaman yang tidak teramati pada data atau adanya pengaruh peubah lain yang mengakibatkan peluang terjadinya suatu kejadian bergantung pada kejadian sebelumnya.

Pengantar Teori Peluang Definisi Percobaan Acak

Percobaan acak adalah percobaan yang dapat dilakukan berulang-ulang dalam kondisi yang sama. Semua kemungkinan hasil yang akan muncul dapat diketahui, tetapi hasil pada percobaan berikutnya tidak dapat diduga dengan tepat. (Hogg et al. 2005)

3

Definisi Ruang Contoh dan Kejadian

Ruang contoh adalah himpunan semua hasil yang mungkin dari suatu percobaan acak dan dinotasikan dengan Ω. Kejadian adalah suatu himpunan bagian dari ruang contoh Ω. (Grimmet & Stirzaker 2001)

Definisi Medan-σ

Medan-σ adalah suatu himpunan yang anggotanya terdiri atas himpunan bagian dari ruang contoh Ω yang memenuhi kondisi berikut:

1. .

2. Jika maka .

3. Jika maka ⋃ . (Grimmet & Stirzaker 2001)

Definisi Ukuran Peluang

Misalkan adalah medan-σ dari ruang contoh Ω. Ukuran peluang P pada (Ω, ) adalah suatu fungsi P: , - yang memenuhi:

1. ( ) ( ) .

2. Jika adalah himpunan yang saling lepas, yaitu untuk setiap pasang , maka

(⋃

+ ∑ ( )

Pasangan (Ω, , P) disebut ruang peluang. (Grimmet & Stirzaker 2001)

Definisi Peubah Acak

Misalkan (Ω, , P) adalah ruang peluang. Peubah acak adalah fungsi dengan sifat * ( ) + untuk setiap . (Grimmet & Stirzaker 2001)

Definisi Fungsi Sebaran

Misalkan X adalah peubah acak. Fungsi sebaran dari peubah acak X adalah fungsi , - yang diberikan oleh ( ) ( ). Fungsi disebut fungsi sebaran dari peubah acak X. (Grimmet & Stirzaker 2001)

Definisi Peubah Acak Diskret

Peubah acak X dikatakan diskret jika nilainya berada hanya pada himpunan bagian yang terhitung dari . (Grimmet & Stirzaker 2001)

Definisi Fungsi Kerapatan Peluang

Misalkan (Ω, , P) adalah ruang peluang. Fungsi kerapatan peluang dari peubah acak diskret X adalah suatu fungsi , - yang didefinisikan oleh ( ) ( ). (Grimmet & Stirzaker 2001)

Definisi Kejadian Saling Bebas

Kejadian A dan B dikatakan saling bebas jika ( ) ( ) ( ) (Hogg et al. 2005)

4

Definisi Peluang Bersyarat

Misalkan ( ) adalah ruang peluang dan maka peluang A dengan syarat B didefinisikan sebagai

( | ) ( ) ( ) (Hogg et al. 2005)

Definisi Fungsi Sebaran Bersama Dua Peubah Acak

Fungsi sebaran bersama dari dua peubah acak X dan Y adalah fungsi , - yang diberikan oleh

( ) ( ) (Grimmet & Stirzaker 2001)

Definisi Fungsi Kepekatan Peluang Bersama Dua Peubah Acak Diskret

Misalkan ( ) adalah ruang peluang dan S adalah himpunan berhingga. Fungsi kerapatan peluang dari peubah acak diskret X dan Y adalah fungsi , - didefinisikan oleh

( ) ( ) (Grimmet & Stirzaker 2001)

Definisi Fungsi Kepekatan Peluang Bersyarat

Jika X dan Y merupakan peubah acak diskret, maka fungsi kerapatan peluang bersyarat dari X jika diberikan , terdefinisi untuk setiap y sedemikian sehingga ( ) adalah

( | )

( ) ( ) (Ross 1996)

Definisi Fungsi Kerapatan Marginal

Misalkan ( ) adalah fungsi kerapatan peluang bersama dari dua peubah acak diskret X dan Y. Misalkan A adalah himpunan nilai yang mungkin dari X, dan B adalah himpunan nilai yang mungkin dari Y. Selanjutnya fungsi ( ) ∑ ( ) dan ( ) ∑ ( ) berturut-turut disebut fungsi kerapatan marginal dari X dan Y. (Grimmet & Stirzaker 2001)

Definisi Kejadian Saling Bebas

Misalkan kejadian tidak memengaruhi kejadian dengan peluang ( ) sedemikian sehingga peluang bersyarat jika diketahui adalah

( | ) ( )

maka kejadian dan dikatakan saling bebas. Kemudian dapat diperoleh peluang bersamanya

( ) ( ) ( | ) ( ) ( )

dan untuk ( ) peluang bersyarat jika diketahui adalah ( | ) ( )

( ) ( ) (Hogg et al. 2005)

5

Definisi Bebas Stokastik Identik

Kejadian yang saling bebas disebut bebas stokastik. Misalkan adalah n peubah acak yang memiliki fungsi kepekatan yang sama yaitu ( ) sehingga

( ) ( ) ( ) ( )

( ) ( ) maka fungsi kepekatan bersamanya adalah

( ) ( ) ( ) ( )

Dalam hal ini, peubah acak disebut bebas stokastik identik. (Hogg et al. 2005)

Definisi Nilai Harapan Peubah Acak Diskret

Jika X adalah peubah acak diskret dengan fungsi massa peluang , maka nilai harapan X, dinotasikan dengan ( ) adalah

( ) ∑ ( ) (Hogg et al. 2005)

Definisi Ragam

Ragam dari peubah acak X adalah nilai harapan dari kuadrat selisih antara X dengan nilai harapannya. Secara matematis dapat dinyatakan sebagai

var( ) .( ( )) / ( ) ( ( )) (Hogg et al. 2005)

Definisi Nilai Harapan Bersyarat

Nilai harapan bersyarat dari X dengan syarat , ditulis oleh ( | ), diberikan oleh

( | ) ∑ ( | )

(Ross 1996)

Teorema Untuk setiap peubah acak X dan Y maka berlaku ( ) ( ( | )) dengan kata lain, jika Y adalah peubah acak diskret maka

( ) ∑( ( | )) ( )

(Ross 1996)

Definisi Peubah Acak Poisson

Suatu Peubah Acak X disebut peubah acak Poisson dengan parameter dengan fungsi kepekatan peluang

( )

(Grimmet & Stirzaker 2001)

6

Lemma Jika peubah acak Poisson dengan parameter , , maka ( )

( ) ( ) (Grimmet & Stirzaker 2001)

Teorema ∑ ( ) ∑ (Grimmet & Stirzaker 2001)

Rantai Markov Definisi Ruang State

Misalkan S merupakan himpunan nilai dari barisan peubah acak, maka S disebut ruang state. (Grimmet & Stirzaker 2001)

Definisi Proses Stokastik

Proses stokastik * + yang terdefinisi pada ruang peluang ( ) adalah suatu himpunan dari peubah acak yang memetakan ruang contoh ke ruang state S. (Ross 1996)

Definisi Rantai Markov dengan Waktu Diskret

Misalkan ( ) adalah ruang peluang dan S ruang state. Proses Stokastik * + dengan ruang state S, disebut rantai Markov dengan waktu diskret jika untuk setiap berlaku

( | ) ( | ) untuk semua kemungkinan nilai dari (Grimmet & Stirzaker 2001)

Definisi Rantai Markov yang Homogen

Rantai Markov * + dengan ruang state S disebut homogen jika ( | ) ( | ) untuk . (Grimmet & Stirzaker 2001)

Definisi Matriks Transisi

Misalkan * + adalah rantai Markov dengan ruang state S yang berukuran m. Matriks transisi ( ) berukuran adalah matriks dari peluang transisi, dengan

( | ) untuk . (Grimmet & Stirzaker 2001)

Definisi Terakses

Suatu state disebut terakses (accessible) dari state i, jika ada minimal sebuah bilangan bulat sehingga ( ) . Dengan berlaku untuk untuk

7 , yang berarti sembarang state adalah berkomunikasi dengan dirinya sendiri. (Ross 1996)

Definisi Berkomunikasi

Dua state i dan j disebut berkomunikasi (communicate), jika state i dapat diakses dari state j dan state j dapat diakses dari state i. (Grimmet & Stirzaker 2001)

Definisi Kelas State

Suatu kelas dari state adalah suatu himpunan tak kosong C sehingga semua pasangan state yang merupakan anggota dari C adalah berkomunikasi satu dengan yang lainnya, serta tidak ada state yang merupakan anggota C yang berkomunikasi dengan suatu state yang bukan anggota dari C. (Grimmet & Stirzaker 2001)

Definisi Tak Tereduksi

Suatu rantai Markov disebut tak tereduksi (irreducible) jika hanya terdapat satu kelas state, yaitu jika semua state-nya berkomunikasi satu dengan yang lainnya. (Grimmet & Stirzaker 2001)

Definisi Peluang Transisi n-step ( ( ))

Peluang transisi n-step ( ( )) dari rantai markov * + adalah peluang proses berpindah dari state i ke state j dengan n langkah yang didefenisikan sebagai berikut:

( )

( | ) (Grimmet & Stirzaker 2001)

Definisi Berulang

State i dari suatu rantai Markov disebut berulang (recurrent) jika ∑ . (Ross 1996)

Definisi Periode, Periodik, dan Aperiodik

Misalkan * + adalah rantai markov yang terdefenisi pada ( ) dengan ruang state S. Suatu state i disebut periode ditulis ( ) jika adalah faktor persekutuan terbesar bagi sehingga ( ) , dinotasikan ( ) fpb2 ( ) 3 suatu state i disebut periodik jika ( ) dan aperiodik jika ( ) . (Ross 1996)

Definisi Positive Recurrent dan Null Recurrent

Misalkan * + adalah rantai markov yang terdefenisi pada ( ) dengan ruang state S. Suatu state disebut positive recurrent jika state tersebut adalah recurrent dan berlaku jika proses dimulai dari state i maka nilai harapan dari waktu sampai proses tersebut kembali ke state i adalah bilangan berhingga (finite). State recurrent yang tidak positive recurrent disebut null recurrent. (Ross 1996)

8

Definisi Ergodic

Rantai Markov yang positive recurrent dan aperiodik disebut ergodic. (Ross 1996)

Definisi Nilai Harapan Rantai Markov Homogen

Misalkan * + adalah rantai markov homogen yang ergodic dengan ruang state S berukuran m dan misalkan ( ) merupakan matriks peluang transisi dan ( | ), maka nilai harapan dari X, dinotasikan dengan ( ) , memenuhi dan ∑ . (Ross 1996)

MODEL POISSON HIDDEN MARKOV

Karakteristik ModelPada bab ini akan dibahas model Poisson hidden Markov (MPHM) beserta karakteristiknya. Model Poisson hidden Markov adalah model hidden Markov khusus yang merupakan proses stokastik dengan waktu diskret yang terdiri atas pasangan { + . * + merupakan penyebab kejadian yang tidak diamati secara langsung dan merupakan suatu rantai Markov. Sedangkan * + adalah proses observasinya yang bergantung pada* + . Jika diasumsikan untuk setiap t, adalah peubah acak Poisson, maka pasangan { + disebut model Poisson hidden Markov.

Karakteristik dari model Poisson hidden Markov dapat dicirikan sebagai berikut.

1. Diasumsikan { + adalah rantai Markov yang diskret, homogen, aperiodik, dan tak tereduksi dengan ruang state * +.

2. Matriks peluang state transisi [ ], di mana matriks berukuran ( | ) ( | )

∑

3. Dalam model Poisson hidden Markov peubah yang diamati menyebar Poisson untuk setiap . Saat berada pada state i ( ) , maka sebaran bersyarat adalah peubah acak Poisson dengan parameter . Untuk setiap , matriks peluang dari proses observasi [ ], dengan

( | ) ∑

9 4. Vektor peluang state awal , -, di mana merupakan vektor berukuran

( ) ∑

karena rantai Markov * + adalah rantai Markov yang ergodic, merupakan sebaran stasioner sehingga memenuhi persamaan .

5. Untuk setiap , fungsi sebaran marginal dari yaitu

( ) ∑ ( ) ∑ ( | ) ( ) ∑

Selanjutnya akan dicari nilai harapan dan ragam dari . Nilai harapan dari diberikan oleh

( ) ∑ ( | ) ( ) ∑

sedangkan ragam dari diberikan oleh

var( ) ( ) ( ( )) var( ) ∑( ) (∑ + ( ) Maka dapat ditunjukkan bahwa terjadinya overdispersi, yaitu

var( ) ( ) ( )

dengan ( ) dan ( ). (Bukti lihat di Lampiran 1)

Jadi model Poisson hidden Markov { + dicirikan oleh parameter dan ( ) dengan

, - [ ] [ ]

10

Pendugaan Parameter

Model Poisson hidden Markov bergantung pada beberapa parameter, yaitu vektor peluang state awal ( ) , matriks peluang transisi [ ] ( ) , dan peluang state dari proses observasinya [ ] ( ).

Pada subbab ini akan dicari penduga dari parameter tersebut, khususnya akan dicari penduga maksimum likelihood dari peluang transisi . Kemudian, akan dicari penduga maksimum likelihood dari m parameter Poisson yang terdapat dalam state peluang observasi . Untuk penduga vektor state awal bisa dicari dengan menggunakan matriks penduga A melalui persamaan .

Misalkan ( ) adalah vektor dari parameter yang akan diduga dengan metode maksimum likelihood, dan adalah ruang parameternya. Misalkan ( ) adalah vektor dari data observasinya. Vektor y adalah vektor tak lengkap karena vektor dari data yang tidak diamati * + tidak ada. Misalkan ( ) adalah vektor dari data yang tidak diamati. Fungsi likelihood dari data yang lengkap dinotasikan dengan ( ) merupakan peluang gabungan dari T data yang diamati dan T state yang tidak diamati, yaitu

( ) ( ) ∏

maka fungsi likelihood dari data tak lengkap yaitu

( ) ( ) ∑ ∑ ∑ ∏ dengan ( ) adalah peluang observasi dari yang berada pada state untuk

Algoritme Expectation Maximization

Untuk mendapatkan penduga maksimum likelihood dari , persamaan likelihood tersebut harus diselesaikan. Tetapi karena sulit untuk mendapatkan solusi dari persamaan tersebut secara analitik, maka haruslah digunakan algoritme numerik. Algoritme Expectation Maximization (Algoritme EM) adalah salah satu cara untuk menyelesaikan persamaan dari data yang tidak lengkap. Algoritme EM terdiri atas dua langkah pada setiap iterasinya, langkah pertama adalah langkah E yang menghitung pendugaan (Expectation) dan yang kedua adalah langkah M yaitu memaksimumkan (Maximization).

Ambil ( ) sebagai fungsi yang didefinisikan pada langkah E, yaitu ( ) ( ( )| )

11 untuk setiap vektor yang termasuk dalam ruang parameter . Langkah-langkah dalam algoritme EM adalah sebagai berikut. Ambil ( ) sebagai vektor penduga yang didapat pada iterasi ke-k

( ) ( ( ) ( ))

Pada iterasi ke-( ) langkah E dan M didefinisikan sebagai berikut. 1. Langkah E – diberikan ( ), hitung

( ( )) ( )( ( )| )

2. Langkah M – cari ( ) yang memaksimumkan ( ( )) sehingga ( ( ) ( )) ( ( ))

untuk setiap .

Langkah E dan M diulang hingga { ( ( ))} konvergen atau selisih | ( ( )) ( ( ))|

kurang dari galat yang diinginkan.

Ruang parameter , penduga maksimum likelihood ( ) dan fungsi ( ) harus memenuhi teorema berikut.

Teorema Misal [ ⁄ ] untuk dan bilangan kecil yang

sebarang. Maka

1. himpunan bagian yang terbatas dari 2. ( ) kontinu di dan terturunkan di interior ;

3. * ( ) ( )+ kompak untuk setiap ( ) ; 4. ( ( )) kontinu pada dan ( ).

(Bukti lihat Paroli et al. 2000).

Jika algoritme konvergen pada iterasi ke-( ), maka bisa dikatakan ( ( ) ( ( ))) adalah titik stasioner dan ( ) ( ( ) ( )) adalah penduga maksimum lokal dari fungsi likelihood. Dalam MPHM, parameter Poisson ( ) harus positif dan terbatas. Akan tetapi titik stasioner yang konvergen dalam algoritme EM belum tentu merupakan titik yang maksimum global. Maka untuk mengidentifikasi titik yang maksimum global, penentuan titik awal sangatlah penting.

Algoritme Forward-Backward

Algortime forward-backward digunakan untuk menentukan peluang munculnya barisan observasi , yaitu

( )

Peluang forward yang dinotasikan ( ) adalah peluang dari observasi dan berada pada state i di waktu t, yaitu

12

Prosedur algoritme forward

1. Diberikan nilai awal untuk .

( ) ( ) ( ) ( | )

( ) 2. Dengan cara induksi akan diperoleh

( ) ( ) (∑ ( )

) ( )

Sedangkan peluang backward yang dinotasikan ( ) adalah peluang observasi parsial dan berada pada state i di waktu t, yaitu

( ) ( | )

Prosedur algoritme backward

1. Diberikan nilai awal untuk .

( ) ( | ) ( ) 2. Dengan cara induksi akan diperoleh

( ) ∑ ( )

( ) (Bukti lihat MacDonald & Zucchini 1997; Wijayanti 2010)

Re-estimasi Parameter

Pada tahap ketiga, akan dimaksimumkan peluang ( ) untuk memperoleh nilai parameter model Poisson hidden Markov ( ) yang dapat dengan baik mendeskripsikan rangkaian observasi yang terjadi. Formula re-estimasi dapat diperoleh dengan memaksimumkan fungsi ( ( )) Fungsi ( ( )) di langkah E pada iterasi ke- ( ) pada algoritme EM, yaitu

( ( )) ( )( ( )| ) ∑ ( )( ) ( )( ) ∑ ( )( ) ( )( ) ∑ ∑∑ ( )( ) ( ) ( ) ( )( ) ∑ ( )( ) ( )( ) ∑∑ ( )( ) ( )( ) ∑ ( )( ) ( )( ) ( ) (Bukti lihat Lampiran 2)

13 di mana ( ) ( )( ) dan ( )( ) dihitung berdasarkan formula dari ( ), ( ), ( ), ( ), dan ( ), masing-masing menggunakan nilai dari parameter ( ) yang didapat pada iterasi ke-k, sedangkan ( ) didapatkan dari persamaan ( ) ( ) ( ). Berdasarkan asumsi, memuat informasi tentang matriks peluang transisi A, karena ∑ untuk setiap .

Menurut Basawa dan Rao (1980) pada jurnal Paroli et al. (2000), untuk T yang sangat besar, pengaruh dari bisa diabaikan. Maka, di langkah M pada iterasi ke- ( ) , untuk mendapatkan ( ), penjumlahan pertama pada formula ( ) bisa diabaikan saat memaksimumkan ( ( )) . Penduga maksimum likelihood yang didapat pada iterasi ke-( ) dengan algoritme EM, yaitu ( ) ∑ ( )( ) ( ) ( ) ( )( ) ∑ ( )( ) ( )( ) ( )

untuk setiap state i dan state j pada rantai Markov * + . Sedangkan penduga maksimum likelihood yang didapat pada iterasi ke-( ), yaitu

( ) ∑

( )( ) ( )( )

∑ ( )( ) ( )( ) ( ) untuk setiap state i pada rantai Markov * + . (Bukti lihat Lampiran 3)

Algoritme Pemrograman

Diketahui barisan data * + . Akan diduga parameter model Poisson hidden Markov ( ) yang memaksimumkan fungsi likelihood. Algoritme yang digunakan adalah sebagai berikut:

Langkah :

Input data * + dengan banyaknya data T.

Langkah :

Input kode untuk mencari ( ) yang memenuhi syarat ( ) ( ) .

Tentukan nilai awal yang dibangkitkan secara acak, di mana ( ) dan ( ) , dan memenuhi syarat ∑ dan

Bangkitkan untuk yang merupakan fungsi kepekatan peluang dari data yang menyebar Poisson.

Asumsikan vektor peluang awal tetap untuk setiap iterasi, yaitu dan , untuk setiap .

14

Langkah :

Tentukan batasan toleransi untuk iterasi likelihood, yaitu toleransi | ( ( )) ( ( ))| dan tentukan banyaknya maksimum iterasi yang dapat dilakukan.

Langkah :

Hitung ( ). Lakukan untuk sampai dengan T. ( ) ( ) (∑ ( )

)

Hitung ∑ ( ) sebagai peluang observasi.

Langkah :

Hitung nilai ( ) terhadap nilai parameter awal.

Langkah : Hitung ( ) untuk . ( ) ( ) ∑ ( ) Lakukan untuk sampai dengan .

Hitung nilai duga parameter ( )

̂ ∑ ( )( ) ( ) ( ) ( )( ) ∑ ( )( ) ( )( ) ̂ ∑ ( )( ) ( )( ) ∑ ( )( ) ( )( ) Langkah :

Hitung ( ) pada setiap iterasi hingga 2 ( )( )3

konvergen dan maksimum berdasarkan toleransi likelihood yang telah ditentukan.

Hitung nilai duga parameter ( ).

Hitung nilai AIC dan BIC terhadap nilai likelihood.

Langkah :

Untuk mengidentifikasi titik yang maksimum global, lakukan langkah 1-7 dengan titik awal yang berbeda pada dan .

Setelah dilakukan iterasi, pilih salah satu dari titik awal yang memiliki nilai likelihood terbesar.

15

Vektor parameter pada iterasi tersebut adalah vektor penduga maksimum likelihood yang dicari.

Langkah :

Untuk menentukan dimensi yang paling optimum, lakukan langkah untuk setiap state .

Pilih yang memaksimumkan selisih dari ( )( ) , di mana ( )( ) adalah fungsi loglikelihood yang dimaksimumkan terhadap model Poisson hidden Markov dengan rantai Markov yang memiliki state. Sedangkan adalah penalti yang bergantung pada state dan barisan observasi.

Dua kriteria pemilihan yang digunakan untuk menentukan adalah Akaike Information Criterion (AIC) dan Bayesian Information Criterion (BIC).

AIC adalah kriteria jika , di mana adalah banyaknya parameter yang diduga dengan algoritme EM, yaitu , sehingga

( )( ) ( )

BIC adalah kriteria jika ( ) , sehingga

( )( ) ( )( )

APLIKASI POISSON HIDDEN MARKOV PADA DATA

KLAIM

Pada bab ini akan dibahas aplikasi model Poisson hidden Markov pada data kecelakaan yang terjadi pada perusahaan kimia di Bergamo, Italia. Pada setiap subbab akan dijelaskan data input yang digunakan sebagai barisan data observasi. Kemudian dilanjutkan dengan aplikasi model pada data dan penentuan dimensi modelnya berdasarkan kriteria yang digunakan. Terakhir akan dibahas hasil komputasi yang didapat dengan menggunakan software Mathematica versi 9.0.

Deskripsi Data

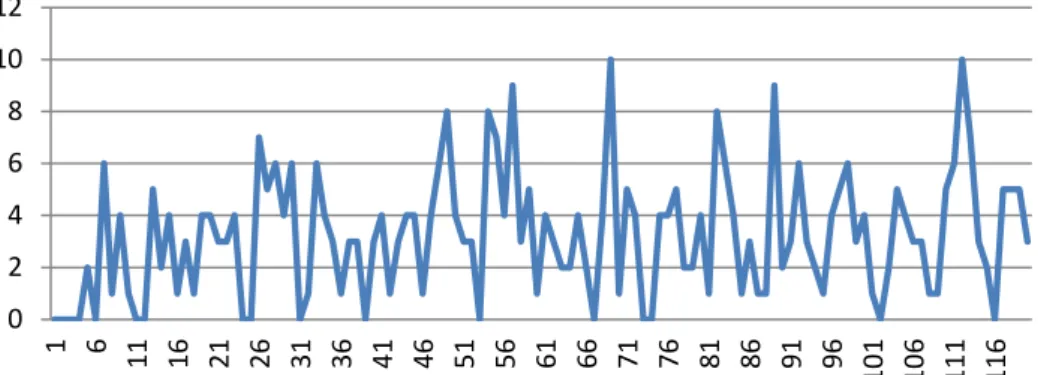

Data yang digunakan adalah data orang yang mengalami kecelakaan di perusahaan kimia yang berkisar antara bulan Januari tahun 1998 hingga bulan April tahun 1998 di provinsi Bergamo di Italia. Periode observasi yang digunakan adalah hari, sehingga terdapat sebanyak 120 barisan data observasi yang digunakan pada model ini, dengan rataan yang didapat sebesar dan ragamnya . Data banyaknya kecelakaan pada perusahaan kimia yang berkisar antara bulan Januari 1998 hingga April 1998 di provinsi Bergamo di Italia dapat dilihat pada Lampiran 1.

Pada Gambar 1 terlihat bahwa cukup banyak data yang berada pada angka nol, selain itu kecelakaan yang terjadi sering mengalami kenaikan dan penurunan

16

secara bergantian dan ekstrem yang mengakibatkan data tersebut memiliki nilai ragam yang lebih besar daripada rataannya.

Gambar 1 Grafik banyaknya orang yang mengalami kecelakaan pada perusahaan kimia tahun 1998 di Bergamo

Aplikasi Model Poisson Hidden Markov pada Klaim

Diasumsikan bahwa barisan data kedatangan klaim dibangkitkan hanya dipengaruhi oleh proses penyebab kejadian yang membentuk rantai Markov dan tidak diamati secara langsung. Faktor-faktor yang menyebabkan terjadinya kecelakaan pada perusahaan kimia diasumsikan sebagai state dari suatu rantai Markov * + . Data observasi * + diasumsikan menyebar Poisson dan mengalami overdispersi. Jadi pasangan { + merupakan model Poisson hidden Markov.

Hasil Komputasi

Dari algoritme pemrograman pada bagian 3.3 dibuat program komputasi berdasarkan referensi dari Frey (2009) dengan menggunakan software Mathematica versi 9.0.

Nilai loglikelihood yang didapat pada setiap state dengan nilai AIC dan BIC dapat dilihat pada Tabel 1.

Tabel 1 Nilai loglikelihood pada iterasi ke- dengan nilai AIC dan BIC

Loglikelihood AIC BIC

1

2

3

4

Menurut AIC sebagai kriteria pemilihan model, dipilih rantai Markov tiga state atau , di mana terjadinya kecelakaan pada perusahaan kimia di Bergamo dipengaruhi oleh tiga penyebab. Barisan { ( ( ))} konvergen pada iterasi ke- dengan nilai ( ( )) Matriks peluang transisi yang memaksimumkan fungsi loglikelihood pada iterasi ke- , yaitu

0 2 4 6 8 10 12 1 6 11 16 21 26 31 36 41 46 51 56 61 66 71 76 81 86 91 96 10 1 10 6 11 1 11 6 B a ny a k ny a K ec ela k a a n Periode (Hari)

17 ( ) [ ]

di mana ( ) merupakan peluang penyebab terjadinya kecelakaan tersebut. Terlihat bahwa setelah terjadi kecelakan yang disebabkan penyebab pada state 1 akan terjadi kembali kecelakaan dengan peluang bahwa kecelakaan tersebut akan disebabkan oleh penyebab pada state 1. Terdapat peluang bahwa akan terjadi kecelakan karena penyebab pada state 2 setelah terjadinya penyebab pada state 1 dan seterusnya hingga terjadinya kecelakaan yang disebabkan oleh penyebab pada state 3.

Berdasarkan informasi dari matriks peluang transisi ( ), didapat vektor peluang awal yang memenuhi , yaitu

( ) ( )

di mana peluang bahwa kecelakaan pertama terjadi disebabkan oleh state 1 adalah , peluang bahwa kecelakaan pertama terjadi disebabkan oleh state 2 adalah , dan peluang bahwa kecelakaan pertama terjadi disebabkan oleh state 3 adalah .

Vektor penduga parameter Poisson pada iterasi ke- , yaitu ( ) ( )

Sehingga menurut AIC diduga bahwa akan terjadi kecelakaan karena sebab pada state 1 dengan laju orang per hari, karena sebab pada state 2 dengan laju orang per hari dan karena sebab pada state 3 dengan laju orang per hari.

Untuk dugaan rata-rata banyaknya kecelakaan pada perusahaan kimia yang terjadi setiap hari didapat dari

( ) ( ) ( ) ( ) ( )

maka menurut AIC diduga bahwa rata-rata banyaknya kecelakaan yang terjadi pada perusahaan kimia di Bergamo adalah orang per hari.

Sedangkan menurut BIC sebagai kriteria pemilihan model, dipilih rantai Markov dua state atau yang artinya kecelakaan yang terjadi pada perusahaan kimia di Bergamo disebabkan oleh dua penyebab. Barisan { ( ( ))} konvergen pada iterasi ke- dengan nilai ( ( )) Dengan matriks peluang transisi

( ) 0 1

di mana menurut BIC setelah terjadi kecelakaan karena sebab di state 1, terdapat peluang akan terjadi kembali kecelakaan karena sebab yang sama.

18

Terdapat peluang bahwa setelah kecelakaan karena sebab pada state 1 akan terjadi kecelakaan karena sebab pada state 2. Jika terjadi kecelakaan karena sebab pada state 2 maka terdapat peluang bahwa akan terjadi kecelakaan karena sebab pada state 1 setelahnya, dan terdapat peluang bahwa setelah terjadi kecelakaan karena sebab pada state 2 akan terjadi kembali kecelakaan karena sebab yang sama.

Dari matriks peluang transisi didapat vektor peluang awal ( ) ( )

di mana peluang bahwa kecelakaan pertama terjadi disebabkan oleh state 1 adalah , dan peluang bahwa kecelakaan pertama terjadi disebabkan oleh state 2 adalah .

Vektor penduga parameter Poisson pada iterasi ke- , yaitu ( ) ( )

yang berarti bahwa diduga terjadinya kecelakaan karena sebab pada state 1 dengan laju orang per hari, dan terjadinya kecelakaan karena sebab pada state 2 dengan laju orang per hari.

Dugaan rata-rata banyaknya kecelakaan pada perusahaan kimia yang terjadi setiap hari, yaitu

( ) ( ) ( )

maka menurut BIC diduga bahwa rata-rata banyaknya kecelakaan yang terjadi pada perusahaan kimia di Bergamo adalah orang per hari.

SIMPULAN DAN SARAN

SimpulanDengan menggunakan model Poisson hidden Markov untuk memodelkan data klaim asuransi kerugian pada perusahaan kimia tahun 1998 di Bergamo Italia, berdasarkan kriteria AIC diperoleh model terbaik model Poisson hidden Markov 3 state dengan dugaan rata-rata terjadinya kecelakaan sebanyak orang per hari. Sedangkan menurut kriteria BIC diperoleh model terbaik model Poisson hidden Markov 2 state dengan dugaan rata-rata terjadinya kecelakaan sebanyak orang per hari.

Saran

Pada karya ilmiah ini hanya dapat dicari rata-rata dugaan klaim yang datang per hari, tetapi tidak diketahui cara untuk menduga kedatangan klaim per hari yaitu * ̂ + , dan masih belum dapat membandingkan kriteria yang lebih baik antara AIC dan BIC ketika didapat hasil yang berbeda menurut masing-masing kriteria. Selain itu data yang digunakan adalah data luar negeri pada tahun 1998

19 sehingga masih belum diketahui apakah model ini cocok untuk data di Indonesia. Karena itu karya ilmiah ini masih memungkinkan untuk dilanjutkan dengan mencari cara untuk menduga kedatangan klaim per hari, membandingkan AIC dan BIC ketika didapat hasil yang berbeda, salah satunya dengan menggunakan metode Minimum Description Length (MDL) dan dengan menggunakan data terbaru yang ada di Indonesia.

DAFTAR PUSTAKA

Basawa IV, Rao BLSP. 1980. Statistical Inferences for Stochastic Processes. London (GB): Academic Pr.

Frey RJ. 2009. Tutorial: Hidden Markov Models with Univariate Gaussian Outcomes. [Internet]. [diunduh 2014 Maret 17]. Tersedia pada: http://www.ams.sunysb.edu/~frey.

Grimmet GR, Stirzaker DR. 2001. Probability and Random Processes. Ed ke-3. Clarendon Press. Oxford.

Hogg RV, Craig AT, McKean JW. 2005. Introduction to Mathematical Statistics. Ed. ke-6. Prentice Hall. Englewood Cliffs. New Jersey.

Jackman S. 2007. Models for Counts Political Science. [Internet]. [diunduh 2013 September 13]. Tersedia pada: http://jackman.stanford.edu/classes/350C/07/ Poisson.pdf.

Long JS. 1997. Regression Models for Categorical and Limited Dependent Variables. Number 7 in Advance Quantitive Technique in the Social Sciences. California: Sage Publications.

MacDonald IL, Zucchini W. 1997. Hidden Markov and Other Models for Discrete-valued Time Series. London (GB): Chapman & Hall.

McCullagh P, Nelder JA. 1989. Generalized Linear Models. London: Chapman & Hall.

Paroli R, Redaelli G, Spezia L. 2000. Poisson hidden Markov models for time series of overdispersed insurance counts. Astin Colloquium:461-474.

Paroli R, Spezia L. 1999. Gaussian hidden Markov models: parameters estimation and applications to air pollution data. Serie E.P. n. 94 Instituto di Statistica, Universita Catollica S.C Milano.

Ross SM. 1996. Stochastic Processes. Ed. ke-2. John Wiley & Sons. New York. Wijayanti H. 2010. Kajian Model Hidden Markov Diskret dengan Algoritme

20

Lampiran 1 Data banyaknya orang yang mengalami kecelakaan pada perusahaan

kimia tahun 1998 di Bergamo

Hari Januari Februari Maret April

1 0 1 1 3 2 0 6 4 6 3 0 4 3 3 4 0 3 2 2 5 2 1 2 1 6 0 3 4 4 7 6 3 2 5 8 1 0 0 6 9 4 3 4 3 10 1 4 10 4 11 0 1 1 1 12 0 3 5 0 13 5 4 4 2 14 2 4 0 5 15 4 1 0 4 16 1 4 4 3 17 3 6 4 3 18 1 8 5 1 19 4 4 2 1 20 4 3 2 5 21 3 3 4 6 22 3 0 1 10 23 4 8 8 7 24 0 7 6 3 25 0 4 4 2 26 7 9 1 0 27 5 3 3 5 28 6 5 1 5 29 4 1 5 30 6 9 3 31 0 2

21

Lampiran 2 Pembuktian overdispersi

Misalkan ( | ) ( ) ∑ ( ) adalah nilai harapan bersyarat dari , dengan peubah acak ( ) adalah indikator dari suatu kejadian * + . Akan dibuktikan terjadi overdispersi, yaitu var( ) ( ).

Diketahui ( ) ( ( | )) ( ( )) ( ) ( ( | )) ( ( ) ( )), maka var( ) ( ) ( ( )) (( ( )) ( )* . ( ( ))/ ( ( )) .( ( )) / . ( ( ))/ ( ) var( ( )).

Sehingga jelas terlihat bahwa var( ) ( )

Lampiran 3 Pembuktian fungsi ( ) pada re-estimasi parameter

Pembuktian pada formula (13) menggunakan referensi dari jurnal Paroli dan Spezia (1999). Langkah E dari algoritme EM pada iterasi ke-( ) didefinisikan ( ) ( ( )| ) ∑ ∑ *, ( ( | )+ ( )

Dengan melihat bagian likelihood saja, maka ( ) , ( ) ( | )- maka ( | ) ( | ) ( | ) ( | ) ∏ ( | ) ∏

22 ( ) ( | ) ( | ) ( ) ∏ Sehingga ( ) [( ∏ + (∏ +] ∑ ∑ ( )

Selanjutnya dengan teknik penyederhanaan didapat ( | )

( )

( ) ( )

Subtitusikan (2) dan (3) ke (1), maka didapat

( ) ∑ ∑ ( ) ( ) [ ∑ ∑ ] ∑ ∑ ( ) ( ) ∑ ∑ ( ) ( ) (∑ + ∑ ∑ ( ) ( ) (∑ +

23 ∑ ∑ ( ) ( ) ∑ ∑ ( ) ( ) ∑ ∑ ( ) ( ) ∑ ∑ ( ) ( ) ∑ ∑ ( ) ( ) ∑ ( ) ( ) ∑ ∑ ( ) ( ) ∑ ∑ ( ) ( ) ∑ ( ) ( ) ∑ ( ) ( ) ∑ ( ) ( ) ∑ *∑ ∑ ( ) ( ) + ∑ *∑ ( ) ( ) + ( )

24

Dengan hanya melihat penjumlahan kedua pada formula (4), maka ∑ *∑ ∑ ( ) ( ) + ∑ *∑ ∑ ( | ) ( | ) ( )] ( ) ( ) di mana ( | ) ( | ) ( | ) ( )

Dengan mensubstitusikan persamaan (6) ke (5), didapat ∑ *∑ ∑ ( | ) ( | ) ( )] ( ) ∑ *∑ ∑ ( | ) ( | ) ( ) ( | )] ( ) ∑ *∑ ∑ ( ) ( | ) ( | )- ( ) ( ) di mana ( | )

25 ( | ) ( | ) ( )

Dengan mensubstitusikan (8) ke (7), didapat ∑ *∑ ∑ ( ) ( | ) ( | )] ( ) ∑ *∑ ∑ ( ) ( | ) ( | ) ( | )] ( ) ( )

Substitusikan persamaan (9) ke (4), maka didapat ( ) ∑ ( ) ( ) ∑ *∑ ∑ ( ) ( | ) ( | ) ( | )] ( ) ∑ *∑ ( ) ( ) + ( )

26

Akan disubstitusikan peubah forward-backward dan beberapa parameter ke dalam persamaan yang didapat dengan algoritme EM. Dengan melihat pada pejumlahan pertama pada formula (10), yaitu

∑ ( ) ( ) Di mana ( ) ( ) ( ) ( | ) ( | ) ( | )

Pertama akan dilihat terlebih dahulu bagian pembilang pada formula (10) ( )

( | ) ( )

( | ) ( | ) ( ) ( ) ( | )

( ) ( )

selanjutnya pada bagian penyebut ( ) ∑ ( ) untuk ∑ ( | ) ( ) ∑ ∑ ∑ ∑ ∑ ( | ) ( )

27 ∑ ∑ ∑ ( | ) ∑ ∑ ( | ) ∑ ( ) ( ) ( ) ∑ ∑ ∑ ( | ) ∑ ∑ ( | ) ∑ ( | ) ( ) ∑ ∑ ∑ ( | ) ∑ ∑ ∑ ( | ) ( ) ∑ ( | ) ( | ) ( ) ∑ ( ) ( | ) ∑ ( ) ( )

28 Maka ∑ ( ) ( ) ∑ ( ) ( ) ( ) ( )

Sehingga persamaan ( ) pada langkah E pada iterasi ke-( ) adalah ( ( )) ( )( ( )| ) ∑ ( )( ) ( )( ) ∑ ( )( ) ( )( ) ∑ ∑ ∑ ( )( ) ( ) ( ) ( )( ) ∑ ( )( ) ( )( ) ∑∑ ( )( ) ( )( ) ∑ ( )( ) ( )( )

Lampiran 4 Pembuktian ̂ dan ̂ pada iterasi ke-

Dengan melihat masalah pendugaan parameter sebagai sebuah kendala optimasi dari ( ) ( ), teknik perkalian Lagrange dapat digunakan untuk menemukan nilai ( ) yang memaksimumkan ( ) . Berdasarkan bentuk standard optimasi Lagrange, sebagai fungsi objektif yang memaksimumkan adalah: ( ( )) ( )( ( )| ) ∑ ( )( ) ( )( ) ∑ ( )( ) ( )( ) ∑ ∑ ∑ ( )( ) ( ) ( ) ( )( ) ∑ ( )( ) ( )( ) ∑∑ ( )( ) ( )( ) ∑ ( )( ) ( )( )

Tetapi menurut Basawa dan Prakasa Rao (1980) pada jurnal Paroli et al. (2000), Untuk T yang sangat besar pengaruh dari peluang awal bisa diabaikan, sehingga fungsi objektifnya menjadi:

29 ( ( )) ∑ ∑∑ ( )( ) ( ) ( ) ( )( ) ∑ ( )( ) ( )( ) ∑∑ ( )( ) ( )( ) ∑ ( )( ) ( )( )

dengan fungsi kendala, yaitu: ∑ ∑

Persamaan Lagrange-nya menjadi

( ) ( ( )) (∑ ) (∑ ) ( ( )) ∑ (∑ )

dengan sebagai parameter pengali Lagrange.

Selanjutnya untuk memperoleh penyelesaian (nilai maksimum) pertama akan dicari penduga dari , yaitu

( ) ( ( ( )) ∑ (∑ ), (∑ ∑ ∑ ( )( ) ( ) ( ) ( )( ) ∑ ( )( ) ( )( ) ) ∑ ( )( ) ( ) ( ) ( )( ) ∑ ( )( ) ( )( )

30

∑ ( )( ) ( ) ( ) ( )( )

∑ ( )( ) ( )( )

dengan menjumlahkan j pada kedua ruas maka didapat

∑∑ ( )( ) ( ) ( ) ( )( ) ∑ ( )( ) ( )( ) ∑

substitusikan , sehingga diperoleh ∑ ( )( ) ( ) ( ) ( )( ) ∑ ( )( ) ( )( ) ∑ ∑ ( )( ) ( ) ( ) ( )( ) ∑ ( )( ) ( )( )

sehingga penduga , yaitu: ̂ ∑ ( )( ) ( ) ( ) ( )( ) ∑ ∑ ( )( ) ( ) ( ) ( )( ) ̂ ∑ ( )( ) ( ) ( ) ( )( ) ∑ ( )( ) ( )( )

Kedua, akan dicari penduga dari . penduga dari dapat dicari dengan teknik penurunan sederhana yaitu :

. ( ( ))/ (∑ ∑ ( )( ) ( )( ) ∑ ( )( ) ( )( ) + karena , maka (∑∑ ( )( ) ( )( ) ∑ ( )( ) ( )( ) +

31 ∑ ( )( ) ( )( ) ∑ ( )( ) ( )( )( * ∑ ( )( ) ( )( ) ∑ ( )( ) ( )( ) ∑ ( )( ) ( )( ) ∑ ( )( ) ( )( ) ∑ ( )( ) ( )( ) ∑ ( )( ) ( )( ) ∑ ( )( ) ( )( ) ∑ ( )( ) ( )( ) ̂ ∑ ( )( ) ( )( ) ∑ ( )( ) ( )( )

32

38

RIWAYAT HIDUP

Penulis dilahirkan di Rengat pada tanggal 23 September 1991 dari ayah Argausman dan ibu Martinalis. Penulis berkewarganegaraan Indonesia dan beragama Islam. Penulis adalah putra kedua dari dua bersaudara. Tahun 2003 penulis lulus dari SD Negeri 026 Pematang Reba, tahun 2006 penulis lulus dari SMP Negeri 5 Rengat dan tahun 2009 penulis lulus dari SMA Negeri 1 Benai. Pada tahun yang sama penulis lulus seleksi masuk Institut Pertanian Bogor (IPB) melalui jalur Undangan Seleksi Masuk IPB (USMI) dan diterima sebagai mahasiswa departemen Matematika FMIPA IPB dengan mayor Matematika dengan pilihan minor Statistika Terapan.

Penulis juga mendapatkan beasiswa prestasi dari PT. Chevron Riau selama empat tahun. Selama mengikuti perkuliahan, penulis menjadi asisten praktikum Kalkulus dua pada semester lima tahun ajaran 2011/2012. Penulis juga aktif sebagai staf Divisi Keilmuan himpunan profesi Matematika GUMATIKA IPB 2010/2011 dan GUMATIKA IPB 2011/2012. Selain itu, penulis juga aktif dalam mengikuti kegiatan seperti kepanitiaan Pesta Sains Nasional 2010/2011 sebagai staf Divisi Tim Khusus, Pesta Sains Nasional 2011/2012 sebagai ketua Divisi Tim Khusus, dan IPB Mathematics Challenge (IMC) 2011/2012 sebagai staf Divisi Tim Khusus.