PENGARUH TOTAL QUALITY MANAGEMENT DAN INNOVATION

TERHADAP FINANCIAL PERFORMANCE PERUSAHAAN

KONTRAKTOR KONSTRUKSI DI SURABAYA

Ananda Yogi Wicaksono1, *) dan I Putu Artama Wiguna2)1)Jurusan Teknik Sipil , Institut Teknologi Sepuluh Nopember Kampus ITS Keputih, Surabaya, 60111, Indonesia

e-mail: [email protected]

2) Jurusan Teknik Sipil , Institut Teknologi Sepuluh Nopember

ABSTRAK

Investasi yang dibutuhkan untuk berkomitmen terhadap penerapan Total Quality

Management (TQM) dan aktivitas innovation dalam menjalankan kegiatan bisnis

menjadikan sebagian besar perusahaan kontraktor konstruksi di Surabaya masih belum secara sadar mengadopsi kedua praktik manajemen tersebut serta belum mampu melihat adanya keuntungan jangka panjang yang diperoleh terutama dari aspek finansial. Melalui penelitian ini dilakukan pengkajian secara terintegrasi mengenai pengaruh dari penerapan TQM dan aktivitas innovation yang dilakukan oleh perusahaan kontraktor konstruksi terhadap dampak financial performance perusahaan sekaligus melakukan konfirmasi adanya peran TQM sebagai kebijakan dalam perusahaan dalam mendorong aktivitas innovation di seluruh kegiatan bisnis. Data didapatkan melalui penyebaran kuesioner kepada top management yaitu melalui pihak direksi maupun manajer umum perusahaan. Data yang terkumpul kemudian diolah menggunakan metode analisa

Structural Equation Modeling-Partial Least Square (SEM-PLS). Dari hasil analisis

didapatkan bahwa adanya penerapan TQM maupun innovation mampu memberikan pengaruh yang positif dan signifikan terhadap financial performance perusahaan. Dengan berkomitmen menerapkan TQM juga akan berpengaruh positif dan signifikan terhadap aktivitas innovation yang dijalankan perusahaan. Meskipun komitmen yang dilakukan untuk menerapkan TQM dan innovation membutuhkan sebuah investasi yang dikeluarkan oleh perusahaan namun dampak yang ditimbulkan dari komitmen jangka panjang akan mampu memberikan keuntungan yang lebih bagi kegiatan bisnis perusahaan terutama dalam aspek finansial.

Kata kunci: financial performance, innovation, total quality management

PENDAHULUAN

Penerapan Total Quality Management (TQM) dan aktivitas innovation telah banyak dilakukan pada industri manufaktur. Dalam berbagai penelitian, kedua praktik tersebut telah terbukti mampu memberikan dampak positif pada kinerja perusahaan khususnya financial performance (Hendricks dan Singhal, 2001). Bahkan adanya penerapan TQM pada perusahaan manufaktur juga mampu memacu innovation organisasi dalam menjalankan aktivitas bisnis (Hung dkk, 2011). Namun keadaan tersebut masih belum banyak membuat perusahaan kontraktor konstruksi berinisiatif untuk menerapkan TQM dan innovation di dalam kegiatan bisnisnya. Ketua Gabungan Perusahaan Konstruksi Nasional Indonesia (Gapeksindo) Jawa Timur menyatakan melalui sebuah wawancara bahwa hanya terdapat sekitar 10% dari total keanggotaan

yang berkomitmen dalam menerapkan kedua praktik tersebut. Banyak anggota tersebut yang merasa bahwa tindakan innovation dan perhatian secara total terhadap quality yang membutuhkan usaha dan resource lebih besar kurang penting dan tidak akan meberikan keuntungan karena jenis pekerjaan yang diterima adalah standar. Dengan demikian bagi mereka dirasakan cukup untuk melakukan treatment seperti yang sudah banyak dilakukan sebelumnya. Melalui penelitian ini akan dikaji lebih lanjut mengenai dampak implementasi praktik TQM dan innovation dalam perusahaan kontraktor konstruksi di Surabaya terhadap financial performance yang menjadi perhatian utama perusahaan.

Pada dasarnya TQM banyak berfokus pada pemenuhan ekspektasi customer melalui adanya upaya improvement secara terus menerus (Abrunhosa dan Moura, 2008). Tentu saja upaya ini tidak akan berhasil tanpa adanya kerja sama dan pengelolaan yang baik terhadap suplier/subkontraktor sebagai mitra kerja yang memiliki keahlian spesifik (Koh dan Low, 2010). Pemberdayaan, keterlibatan dan kerja sama antar karyawan melalui people management juga merupakan hal penting yang ditekankan dalam TQM (Sadikoglu dan Zehir, 2010). Namun hal ini menjadi kurang relevan dalam perusahaan kontraktor karena adanya tingkat turnover yang cukup tinggi (Harrington dkk, 2012). Meskipun TQM merupakan filosofi yang holistik, namun Sila (2007) menyebutkan bahwa perusahaan boleh menekankan pada beberapa unsur/program TQM untuk mendapatkan keuntungan yang maksimal. Melalui prinsip-prinsip TQM tersebut, organisasi perusahaan menjadi terdorong untuk berpikir inovatif dalam melakukan

improvement demi memenuhi ekspektasi customer (Prajogo dan Sohal, 2001). Bahkan

hasil improvement terhadap quality akan mengurangi defect yang berdampak pada pengurangan cost sehingga meningkatkan profit yang tercermin dalam financial

performance (York dan Miree, 2004).

Organisasi yang terdorong berpikir inovatif akan memunculkan aktivitas

innovation yang tinggi dalam perusahaan. Innovation yang muncul dalam perusahaan

kontraktor konstruksi lebih banyak mengarah pada proses konstruksi berupa metode pelakasanaan (Sun dan Zhao, 2010). Namun scara umum perusahaan juga dapat berinovasi dalam aspek administratif yang lebih banyak mengarah pada penataan dan koordinasi organisasi yang lebih efektif (Kim dkk, 2012). Hasil aktivitas innovation dalam proses kontruksi memberikan efisiensi yang mendorong profit dalam proyek yang kemudian tercermin dalam peningkatan financial performance perusahaan (Ozorhon dkk, 2010).

METODE

Berdasarkan kajian literatur yang dilakukan maka dapat dirumuskan hipotesis dalam penelitian ini yaitu; TQM berpengaruh positif terhadap innovation (H1), TQM berpengaruh positif terhadap financial performance (H2), innovation berpengaruh positif terhadap financial performance (H3). Ilustrasi hipotesis tersaji pada Gambar 1.

Pengukuran variabel didapatkan dari hasil kajian literatur yang dilakukan sebelumnya. Dimensi pada variabel TQM meliputi customer management, continual

improvement, dan supplier management dan seluruhnya diukur melalui item yang

diadaptasi dari Koh dan Low (2010). Pada variabel innovation melibatkan process

innovation (Prajogo dan Hong, 2008; Santos-Vijande dan Alvarez-Gonzalez 2007;

Hung dkk, 2011) dan administrative innovation yang diukur melalui item yang diadaptasi dari Kim dkk (2012). Sedangkan pada variabel financial performance

melibatkan item pertumbuhan profit, pendapatan, dan total aset perusahaan (Hendricks dan Singhal, 2001).

Gambar. 1 Hipotesis Penelitian Tabel 1. Indikator Penelitian

DIMENSI INDIKATOR

Customer Management

(X1)

X1.1 Karakter pelayanan khusus X1.2 Respon&solusi atas komplain X1.3 Hubungan dekat dengan klien X1.4 Summary atas komplain

X1.5 Penghimpunan feedback X1.6 Sesi berkumpul informal

X1.7 Hubungan dekat dengan end purchaser Supplier

Management (X2)

X2.1 Keterlibatan dalam konstruksi X2.2 Pemberian technical assistence X2.3 Hubungan jangka panjang X2.4 Persyaratan ketat atas quality

X2.5 Pemilihan atas dasar keandalan X2.6 Penilaian kinerja delivery performance

Continual Improvement

(X3)

X3.1 Analisa data performance X3.2 Analisa biaya

X3.3 Penilaian improvement X3.4 Pengadopsian process control X3.5 Peningkatan core process X3.6 Pengadopsian program aplikasi

X3.7 Kerjasama dengan outside group X3.8 Benchmarking pada kompetitor utama X3.9 Benchmarking selain kompetitor utama X3.10 Pengadopsian sistem teknis dalam identifikasi keyprocess

Process Innovation

(Y1)

Y1.1 Penggunaan teknologi terbaru Y1.2 Mencari ide inovatif

Y1.3 Dorongan inovasi dari Pimpinan

Y1.4 Apresiasi kepada pihak berinovasi Y1.5 Inovasi peningkatan quality dan percepatan produksi

Administrative Innovation

(Y2)

Y1.1 Penerapan aplikasi komputer terbaru

Y1.2 Penerapan skema training baru

Y1.3 Penerapan sistem reward baru

Y1.4Penerapan struktur organisasi yang baru Y1.5Perolehan sumber pendanaan yang baru Financial

Performance

Y3 Pertumbuhan profit Y4 Pertumbuhan pendapatan Y5 Pertumbuhan total aset

Penelitian ini dilakukan dengan menggunakan metode survei pada perusahaan kontraktor konstruksi di Surabaya. Pihak manajer dan direksi perusahaan merupakan responden yang terlibat dalam penelitian ini. Penilaian dilakukan terhadap persepsi responden mengenai praktik penerapan TQM dan innovation serta pencapaian financial

performance perusahaan dalam kurun waktu tiga tahun terakhir. Penyebaran sebanyak

68 kuesioner dilakukan kepada responden yaitu pihak top management yang masing-masing mewakili perusahaan kontraktor konstruksi di Surabaya tempat para responden bekerja. Jumlah tersebut didapatkan dari hasil metode sampling berupa teknik snowball yang dilakukan untuk mendapatkan perusahaan yang diduga kuat menerapkan TQM. Berdasarkan total 68 kuesioner yang disebar, hanya sebanyak 38 kuesioner yang kembali dan selanjutnya dilakukan proses screening terhadap adanya klaim penerapan TQM dalam perusahaan sehingga akhirnya didapatkan sebanyak 35 kuesioner yang

memenuhi syarat dan dapat diolah lebih lanjut menggunakan Structural Equation

Modeling – Partial Least Square (SEM-PLS).

HASIL DAN PEMBAHASAN

Sebelum menguji hipotesis pengaruh antar variabel penelitan terlebih dahulu dilakukan evaluasi dengan bantuan program Smart-PLS terhadap validitas dan reliabilitas indikator pengukur variabel tersebut (outer model). Evaluasi pertama pada

outer model adalah convergent validity yang menilai tingkat korelasi indikator dari

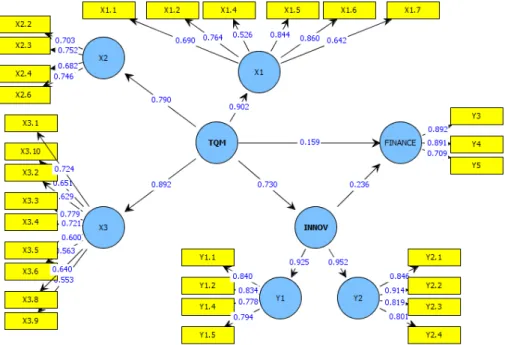

variabel. Convergent validity diukur dengan melihat nilai outer loading dari masing-masing indikator. Suatu indikator dikatakan memenuhi convergent validity jika memiliki nilai outer loading lebih dari 0,5. Hasil nilai outer loading dalam model awal ini menunjukkan bahwa terdapat enam indikator (X1.3; X2.1; X2.5; X3.7; Y1.3; dan Y2.5) yang memiliki nilai kurang dari 0,5 sehingga dinyatakan tidak valid dalam mengukur variabel penelitian. Dengan demikian keenam indikator tersebut dikeluarkan dari model kemudian dilakukan evaluasi ulang terhadap sehingga didapatkan keseluruhan indikator telah memiliki nilai outer loading lebih dari 0,5 atau memenuhi syarat convergent validity. Hasil akhir model setelah dilakukan eliminasi terhadap keenam indikator disajikan dalam Gambar 2.

Gambar 2. Model Struktural PLS Indikator Valid

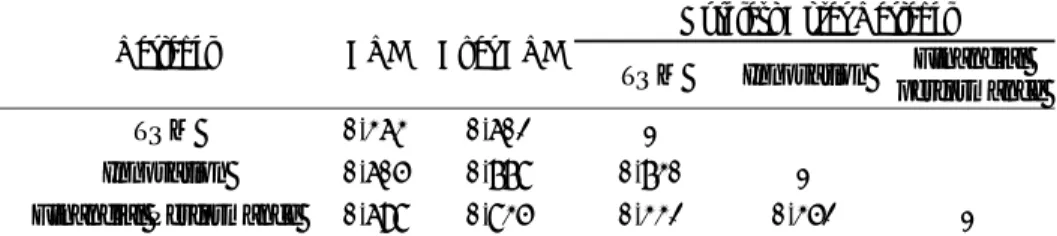

Evaluasi kedua pada outer model adalah discriminant validity yang menilai bahwa suatu indikator harus berkorelasi tinggi hanya pada variabel yang diukur.

Discriminant validity diukur dengan membandingkan nilai akar AVE tiap variabel

dengan korelasi yang melibatkan variabel tersebut dengan variabel lainnya dalam model. Jika nilai dari akar AVE lebih besar dibandingkan korelasi-korelasi yang terjadi antar variabel tersebut, maka dapat dikatakan variabel memenuhi discriminant validity. Pada Tabel 2 diketahui bahwa nilai akar AVE untuk setiap variabel adalah memiliki nilai yang relatif lebih besar apabila dibandingkan dengan nilai korelasi antara variabel

tersebut dengan variabel lainnya di dalam model, sehingga dapat disimpulkan bahwa variabel pada penelitian ini telah memiliki discriminant validity yang cukup baik.

Tabel 2. Hasil Pengujian Discriminant Validity Variabel AVE Akar AVE Korelasi Antar Variabel

TQM Innovation Financial

performance

TQM 0,363 0,602 1

Innovation 0,605 0,778 0,730 1

Financial Performance 0,698 0,835 0,332 0,352 1

Evaluasi terakhir pada outer model adalah uji reliabilitas. Uji reliability dilakukan untuk mengetahui sejauh mana kuesioner dapat dipercaya atau dapat diandalkan. Hal tersebut dapat dievaluasi melalui composite reliability. Composite

reliability menguji kekonsistenan indikator-indikator dalam mengukur suatu konstruk.

Suatu konstruk atau variabel dikatakan memenuhi composite reliability jika memiliki nilai composite reliability ≥ 0,70. Tabel 3 menunjukkan bahwa nilai composite

reliability dari setiap variabel penelitian memiliki nilai lebih dari 0,70. Dengan

demikian dapat disimpulkan bahwa masing-masing variabel telah memenuhi composite

reliability.

Tabel 3. Hasil Perhitungan Composite Reliability

Variabel Composite Reliability

TQM 0,913

Innovation 0,924

Financial performance 0,873

Setelah indikator telah dinyatakan valid dan reliabel dalam mengukur variabel pembentuknya maka langkah selanjutnya adalah malakukan evaluasi pada inner model yang dilihat dari nilai R-Square untuk mengukur ketepatan model prediksi dan nilai t-hitung tiap path untuk uji signifikansi antar variabel model struktural. Nilai R-Square untuk financial performance adalah sebesar 0,136, memiliki arti bahwa prosentase besarnya pengaruh TQM dan innovation terhadap financial performance adalah sebesar 13,6%, sedangkan sisanya dijelaskan oleh variabel-variabel lain di luar penelitian ini. Telah diakui Hendricks dan Singhal (2001) bahwa terdapat banyak faktor yang mungkin mempengaruhi financial performance perusahaan dengan tingkat pengaruh yang beragam dan juga sulit diprediksi seperti kebijakan pemerintah, kondisi ekonomi global dan juga faktor sosial.

Pada model PLS, penilaian goodness of fit model secara keseluruhan diketahui dari nilai Q2. Dari hasil perhitungan diketahui nilai Q2 sebesar 0,5965, artinya besarnya

keragaman dari data penelitian yang dapat dijelaskan oleh model struktural yang dikembangkan dalam penelitian ini adalah sebesar 59,65%. Berdasarkan hasil ini, model struktural pada penelitian telah memiliki goodness of fit yang cukup baik.

Selanjutnya dilakukan uji signifikansi terhadap hipotesis yang telah dibangun. Hipotesis penelitian dapat diterima jika nilai t hitung (t-statistic) lebih besar daripada t tabel pada tingkat kesalahan 5% yaitu 1,96. Hasil uji hipotesis tersaji dalam Tabel 4.

Tabel 4. Hasil Nilai Koefisien Path dan t-hitung

No Pengaruh Koefisien Path hitung t Keterangan

1 TQM Innovation 0,730 23,289 Signifikan

2 TQM Financial Performance 0,159 2,634 Signifikan

3 Innovation Financial Performance 0,236 2,904 Signifikan Nilai koefisien path pengaruh TQM terhadap innovation adalah sebesar 0,730 dengan t hitung sebesar 23,289 (>t tabel 1,96). Hal ini menunjukkan terdapat pengaruh positif dan signifikan antara penerapan TQM terhadap innovation. Dengan kata lain, semakin meningkatnya efektifitas dalam implementasi TQM melalui upaya customer

management, continual improvement, serta supplier management di dalam strategi

bisnis maka semakin tinggi pula aktivitas perusahaan dalam berinovasi. Berdasarkan hasil ini maka hipotesis pertama penelitian dapat diterima. Hung dkk (2011) mendukung hasil ini dengan mendapatkan bahwa perubahan kultur organisasi merupakan sasaran utama dari implementasi TQM ini. Perusahaan kontraktor yang konsisten melakukan improvement dalam proses konstruksi dengan selalu memperhatikan setiap kebutuhan customer akan membiasakan organisasi selalu terpacu dalam berpikir lebih jauh memberikan hasil terbaik kepada customer. Tentu saja kondisi ini akan sedikit demi sedikit memunculkan langkah inovatif meskipun tidak terlalu signifikan (incremental). Namun pembiasaan dan apresiasi dalam jangka panjang akan mampu memperbesar peluang memunculkan innovation yang lebih radikal dan berdampak signifikan.

Nilai koefisien path pengaruh TQM terhadap financial performance adalah sebesar 0,159 dengan t hitung sebesar 2,634 (>t tabel 1,96), hal ini menunjukkan terdapat pengaruh positif dan signifikan antara penerapan TQM terhadap financial

performance. Dengan kata lain, semakin meningkatnya efektifitas dalam implementasi

TQM di dalam strategi bisnis maka semakin tinggi pula financial performance yang dicapai perusahaan. Berdasarkan hasil ini, hipotesis kedua penelitian juga dapat diterima. Perusahaan kontraktor yang memacu improvement secara terus menerus dengan bekerja sama dengan suplier/subkontraktor untuk memastikan pekerjaan yang dilakukan tidak menimbulkan defect yang berakibat pada pembengkakan cost. Pemilihan suplier/subkontraktor yang ketat dan berkomitmen dalam menjaga quality menjadi kunci utama dalam keberhasilan pencapaian profit proyek. Dengan demikian pemeliharaan dalam jangka panjang para suplier/subkontraktor yang memiliki track

record kerja sama yang baik dengan perusahaan akan meringankan fungsi pengawasan

dan menjaga keberlanjutan atas profit yang diperoleh melalui berkurangnya rework. Nilai koefisien path pengaruh innovation terhadap financial performance adalah sebesar 0,236 dengan t hitung sebesar 2,904 (>t tabel 1,96), hal ini menunjukkan terdapat pengaruh positif dan signifikan antara innovation terhadap financial

performance. Dengan kata lain, semakin tingginya langkah-langkah inovatif yang

dilakukan meskipun bersifat incremental pada kontraktor konstruksi akan dapat meningkatkan pencapaian financial performance perusahaan. Berdasarkan hasil ini hipotesis ketiga penelitian juga dapat diterima. Dengan demikian dapat disimpulkan bahwa keseluruhan hipotesis dalam penelitian ini dapat diterima. Sifat incremental dalam berinovasi ini banyak ditunjukkan melalui upaya pembaruan resource berupa pemakaian alat-alat teknologi tepat guna untuk meningkatkan efisiensi dalam proses pelaksanaan konstruksi. Proses efisiensi tidak hanya ditekankan pada pelakasanaan

lapangan saja namun juga melibatkan upaya efisiensi dalam tubuh organisasi yang sifatnya lebih mengarah pada perihal administratif seperti pemanfaatan aplikasi komputer terbaru demi kemudahan pekerjaan engineering maupun administrasi proyek. Perlu ditekankan bahwa pemunculan innovation tidak harus merupakan hal baru yang dimunculkan dalam internal organisasi namun dapat pula mengambil/membeli dari pihak ekternal kemudian dipakai dalam perusahaan (Abrunhosa dan Moura, 2008). Dengan adanya efisiensi, meskipun tidak signifikan, yang mampu didapatkan dari berbagai aspek seharusnya perusahaan tetap menjaga iklim innovation dalam organisasi meskipun jenis pekerjaan yang dikerjakan relatif standar. Hal ini akan memberikan wawasan yang luas bagi perusahaan untuk dapat menangani berbagai jenis proyek yang unik atau bahkan belum pernah dikerjakan sebelumnya melalui berbagai metode yang praktis dan efisien

KESIMPULAN DAN SARAN

Secara keseluruhan, hipotesis yang dibangun melalui kajian literatur telah mampu dibuktikan dalam studi ini. Adanya peranan TQM dan innovation yang dijadikan sebagai landasan dalam menjalankan aktivitas bisnis perusahaan mampu mengarahkan organisasi untuk dapat mencapai financial performance yang lebih baik. Pengaruh signifikan yang diberikan dari penerapan TQM terhadap aktivitas innovation juga dapat dibuktikan dalam penelitian ini. Kondisi ini memperlihatkan bahwa TQM lebih banyak langsung memberikan efek perubahan terhadap lingkungan/kultur organisasi perusahaan dimana organisasi inilah yang menjadi penggerak langsung pemunculan innovation.

Tentu saja aktivitas innovation dan komitmen terhadap TQM sebagai langkah kebijakan top management memberikan konsekuensi terhadap adanya sejumlah

resource terutama biaya yang harus dikeluarkan perusahaan. Pihak top management

sebaiknya tetap memberikan bagian khusus terhadap resource yang dialokasikan untuk menjaga komitmen innovation dan TQM. Meskipun bila adanya pemberian alokasi khusus demi menjaga komitmen tersebut membuat keuntungan finansial menjadi tidak begitu signifikan di awal penerapan kebijakan namun top management sebaiknya tetap secara continue melanjutkan hal tersebut. Hal ini karena kematangan penerapan memerlukan sebuah proses sehingga keuntungan finansial secara sustainable dalam jangka panjang yang menjadi tujuan utama dalam kebijakan ini.

Beberapa keterbatasan yang terdapat dalam penelitian ini diharapkan dapat dikembangkan lebih lanjut melalui penelitian-penelitian selanjutnya. Hal yang perlu diperhatikan adalah penggunaan sumber data sekunder sebagai penilaian terhadap

financial performance perusahaan yaitu berupa laporan keuangan agar pengukuran

menjadi lebih akurat sehingga hasil penelitian dapat lebih merepresentasikan keadaan yang sebenarnya. Hal lebih lanjut juga ditekankan pada responden penelitian yang diharapkan dapat melibatkan seluruh lapisan karyawan dalam perusahaan agar didapatkan kondisi yang lebih menyeluruh dari penerapan TQM di dalam perusahaan.

DAFTAR PUSTAKA

Abrunhosa, A., & Moura, E. P. (2008). Are TQM Principles Supporting Innovation in The Portuguese Footwear Industry?, Technovation,Vol.28,p. 208-221.

Harrington, H. J., Voehl, F., & Hal, W. (2012), “Applying TQM to The Construction Industry”, The TQM Journal, Vol. 24, No. 4, hal. 352-362.

Hendricks, K. B., & Singhal, V. R. (2001). Firm Characteristics, Total Quality Management, and Financial Performance, Journal Operation Management,

Vol.19,p. 269-285.

Hung, R. Y., Lien, B. Y., Yang, B., Wu, C. M., & Kuo, Y. M. (2011). Impact of TQM and Organizational Learning on Innovation Performance in The High-Tech Industry, International Business Review, Vol.20,p. 213-225.

Kim, D. Y., Kumar, V., & Kumar, U. (2012). Relationship Between Quality Management Practices and Innovation, Journal of Operations Management,

Vol.30,p. 295-315.

Koh, T. Y., & Low, S. P. (2010). Empiricist Framework for TQM Implementation in Construction Companies, Journal of Management in Engineering, Vol.26, No.3,p. 133-143.

Ozorhon, B., Abbott, C., Aouad, G., & Powell, J. (2010). Innovation in Construction: A

project Life Cycle Approach, Design and Print Group, Salford.

Prajogo, D. I., & Hong, S. W. (2008), “The effect of TQM on Performance in R&D Environment: A Perspective from South Korean Firms”, Technovation, Vol. 24, hal. 855-863.

Prajogo, D. I., & Sohal, S. A. (2001), TQM and innovation: a literature review and research framework, Technovation, Vol.21,p. 539-558.

Sadikoglou, E., & Zehir, C. (2010). Investigating The Effects of Innovation and Employee Performance on The Relationship Between Total Quality Management Practices and Firm Performance: An Empirical Study of Turkish Firms, International Journal of Productin Economics, Vol.127,p. 13-26.

Sila, I. (2007), “Examining The Effect of Contextual Factors on TQM and Performance Through The Lens of Organizational Theories: An Empirical Study”, Journal of

Operation Management, Vol. 25, hal 83-109.

Sun, H., & Zhao, Y. (2010). The Empirical Relationship Between Quality Management and The Speed of New Product Development, Total Quality Management &

Business Excellence, Vol.21, No.4,p. 351-361.

York, K. M., & Miree, C. E. (2004). Causation or Covariation: An Empirical Re-Examination of The Link Between TQM and Financial Performance, Journal of