GESTALT

AKUNTANSI : KOMITMEN PERUSAHAAN

DALAM PENGUNGKAPAN

INTELLECTUAL CAPITAL

SKRIPSI

Diajukan sebagai salah satu syarat

untuk menyelesaikan Program Sarjana (S1)

pada Program Sarjana Fakultas Ekonomi

Universitas Diponegoro

Disusun oleh :

ADITYA PRATAMA

NIM. 12030110151091

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS DIPONEGORO

ii

Nama Penyusun

: AdityaPratama

Nomor Induk Mahasiswa

: 12030110151091

Fakultas/Jurusan

: Ekonomika dan Bisnis / Akuntansi

Judul Skripsi

:

Dosen Pembimbing

: Anis Chariri, S.E, MCom, Ph.D. Akt.

Semarang, 26 November 2012

Dosen Pembimbing,

(Anis Chariri, S.E, MCom, Ph.D. Akt.)

NIP. 196708091992031001

AKUNTANSI : KOMITMEN

PERUSAHAAN DALAM

PENGUNGKAPAN

iii

PERSETUJUAN KELULUSAN UJIAN

m

n

usun

t

r

t

m

or

n

s

s

!120301101510

"#$

kult

s/

%urus

n

& '

k

n

(sn

s /

' )ns

%

u

* +kr

ps

,-

n

m

.m

.n

/'

s

0r

r

,

+.

&1.

0om,

2 ,2 ).

Telah dinyatakan lulus ujian pada tanggal 7 Desember 2012

Tim Penguji :

1. Anis Chariri, S.E, M.Com, Ph.D. Akt

(

)

2. Surya Raharja, S.E., M.Si., Akt.

(

)

3. Aditya Septiani, S.E., M.Si., Akt.

(

)

34567 86

AKUNTANSI : KOMITMEN

PERUSAHAAN DALAM

PENGUNGKAPAN

9 :6 488 4;6 <78iv

J KL M NOPQ KLRK QKL M KL RS NKT KU SLS VKKW

y

X RS QKy

Y P KQ KZ K Z OLy

K QK[KL NKU TK V [PS\V S ROLMKL ] ^R^_ `G

a b cXL

c Xd ef cXN

bg ` d h i gciaN

Yaj ebXkX Xf l XL

Xi Ya fmefmdXYXf gN

caLL

anceXL

n XYgcXL

W KRK_KU U KV S_ Q^_S V KL V KKy

VOL RSPSol OL M KLSLS VKy

KZ OLK Q K[KLy

ROL M KLV OV^L MM^ULy

KNKUT KRK_KZV [PS\V S SLS QS RK[ Q OP RK\KQ [OVO_ ^P^UKL KQ K^ VONKMS KL Q^_SVKL pPKL M _KS Ly

KL M VKy

K KZNS_ ROLM KL qKPKZOLy

K_S L KQK^Z OLS P^R K_KZ N OL Q^[PKL M[KSKL [K_SZKQKQ K^VSZNp_y

KL M ZOL^L]^[[KLMKM KVKLKQ K^ \OL RK\KQKQ K^ \OZS[SPKLRKPS\OL^_S V_KSLWy

KL MVKy

KK[^S V Op_KUrp_KU V ONKM KS Q^_S V KL VKy

K VOL RS PS W RKL KQK^ QS RK[ Q OPRK\KQ NKMSKL KQ K^ [OVO_ ^P^UKLQ^_S V KLy

KL M VKy

KVK_SLW QS P^W KQK^y

KL MVKKy

KZNS_RKPS Q^_SVKLpP KL M_KSL QKL\KZ OZ NOPS [KL\OLMK [^KL\OL^_S VKV_S Ly

KoX\KNS_K VKK

y

ZO_K[^[KL QSL RK[KLy

KL M NOPQOL QKLMKL R OL MKL U K_ QOPV ON^Q RS KQ KV WNKS[RS V OL M K]KZ K^ \^L QS RK[WROL MKLS LS VKy

KZOLy

KQK[ KLZ OLKPS [V[PS\VSy

KL M V KKy

K]^[KL VON KMKSUKVS_Q^_SVKLVKKy

VOL RSPS SLSoB

S_K [ OZ^RS KL Q OPN^[QS NKUT KVKy

K ZO_K[^[KL QSL RK[ KL Z OLy

K_S L KQK^ ZOLSP^ Q^_SVKL pP KLM _KSL VOp_KU rp_KU UKV S_ \OZS [SP KL VKy

K VOL RSPSW NOP KPQS M O_KP R KL S]KVKUy

KLM QO_KU RS NOPS [KL p_OU^LSsOPVSQKV NKQ K_V Ky

KQOPS Z KobOZKP KL MWtufpsOZNOPtvwt J KL MZOZ N^KQ\OPL

y

KQ K KLWvi

communicate with their stakeholders. With disclose company intellectual information,

a company could decrease asymmetric information level with their stakeholders. The

nature of intellectual capital disclosure is voluntary disclosure, therefore, a company

had choose to not disclose some information if their felt it will not bring an

advantage for them. The purpose of this research is to compare intellectual capital

disclosure in the prospectus with the intellectual capital disclosure in the subsequent

annual report. The main objective was to investigate a company commitment toward

intellectual capital disclosure. A higher level of disclosure on annual report showed a

company commitment toward intellectual capital disclosure. The second objective

was to investigate whether companies report more on intellectual capital in the

prospectus rather than in annual report.

This study was a quantitative study using secondary data, namely a company

prospectus and subsequent annual report which collected from

www.idx.co.id

also

pojok BEI UNDIP. Number of used were as many as 38 different companies, which

IPO from 2005-2010 in four different category industry, which banking,

manufactured, services, and property. 47 item of intellectual capital disclosure

measured using content analysis method. SPSS version 17.0 was used to processing

data through multiple linier regressions.

The result of hypothesis test showed the existence of intellectual capital

disclosure commitment was not confirmed. Moreover, the results showed that

companies report more extensively on intellectual capital in their prospectus rather

than their annual report.

viii

A

æ æçè çéêalaikum Wr. Wb

Alhamdulillahirabbil alamin puji syukur kepada Allah SWT, akhirnya karya

skripsi dengan judul: GESTALT AKUNTANSI : KOMITMEN PERUSAHAAN

DALAM PENGUNGKAPAN INTELLECTUAL CAPITAL

dapat terselesaikan

dengan baik. Penulisan skripsi ini sebagai salah satu syarat kelulusan program strata

satu pada Fakultas Ekonomi Universitas Diponegoro Semarang. Penulisan skripsi ini

tidak lepas dari bantuan berbagai pihak. Untuk itu penyusun mengucapkan terima

kasih kepada :

1) Bapak Prof. Dr. Sudharto PH, MES, Ph.D, selaku Rektor Universitas

Diponegoro Semarang.

2) Bapak Prof. Drs. H. Muhammad Nasir, M.Si, Akt, Ph.D, selaku Dekan

Fakultas Ekonomika dan Bisnis Universitas Diponegoro Semarang

3) Bapak Anis Chariri, SE, M.Com, Ph.D selaku Dosen Pembimbing yang telah

membantu penulis dalam menyelesaikan skripsi ini.

4) Bapak Shiddiq Nur Rahardjo S.E, M.Si, selaku Dosen Wali dari penulis.

5) Bapak dan Ibu Dosen Pengajar Fakultas Ekonomi Universitas Diponegoro

Semarang yang telah memberikan ilmu yang sangat berguna bagi penulis.

6) Kedua orang tua (Papah dan Mamah) yang telah mengasuh, merawat dan

i

ëuntuk doa yang tidak pernah usai, kasih sayang, cinta, kesabaran, ketulusan

dan pengorbanan yang telah diberikan, sampai kapanpun tak akan pernah

tergantikan oleh siapapun. Tiada kata terindah selain terima kasih dan doa

yang dapat aku berikan untuk kedua orang tuaku.

7) Keluarga besar Jayawikarta dan keluarga besar Bachtiar, terima kasih untuk

doa dan dukungannya dalam penyelesaian skripsi.

8) Adikku tersayang, Dewi Novianti terima kasih atas semua bantuannya baik

doa dan dukungannya dalam penyelesaian skripsi.

9) Seseorang yang sangat special, Fifi Rosaline, terima kasih untuk dukungannya

di kala penulis merasa jenuh dalam penyelesaian skripsi ini.

10) Teman-teman Reg 2 Akuntansi angkatan 2010 Universitas Diponegoro Kelas

A, terima kasih telah menjadi keluarga besar akuntansi kelas A.

11) Teman-teman KKN 2012 Gelombang II Kecamatan Jambu Desa Genting :

Akbar, Yudha, Didik, Mikha, Febri, Yudhi, Herda, Istu, Usi, Anggun, Vita.

KKN yang tak kan pernah dapat kulupakan, banyak kenangan baik saat

senang dan susah kita lewati dalam 35 hari di Posko KKN.

12) Teman sesama dosbim, Pram, semoga kita kelak menjadi orang yang lebih

matang, sukses, dan lebih bijak dalam menghadapi hidup.

13) Teman-teman Kos Wonodri Krajan. Terima kasih telah menjadi teman kosan

15) Perpustakaan FE Undip dan UPT Perpustakaan Undip yang telah

menyediakan semua materi dalam penyusunan skripsi.

16) Pojok Bursa Efek Indonesia (BEI) Universitas Diponegoro Semarang: Mas

Aziz. Terima kasih telah menyediakan data-data laporan keuangan dan

prospektusnya.

17) Semua pihak yang tidak dapat disebutkan satu persatu.

Terima kasih untuk semuanya, telah membantuku dalam menyelesaikan

skripsi ini. Untuk semua orang yang telah memberian doa dan dukungan bagiku

dalam menyelesaikan skripsi ini. Tanpa doa dan dukungan kalian semua, skripsi ini

pasti akan terasa berat sekali.

Penulis menyadari masih banyak kekurangan dalam penyusunan skripsi ini,

oleh karena itu segala saran dan kritik demi kesempurnaan skripsi ini akan diterima

dengan senang hati. Penulis berharap skripsi ini dapat berguna bagi pembacanya.

Wassalamu alaikum Wr. Wb.

Semarang, November 2012

x

®ðñò ó ñô õñ

M

öñ ô÷øùø úø û

ü ýþ ÿý

ü ýþ ÿý

4

ï þ ýï ý ïýü ýþ ÿý

4

ü ý!ï"1

A

E

BC?DEL

E?BFGFH IJIKL MN IOIP Q

R ST SU VWS V XYSV X Z X[ SY\][

,

Y ^_`Xa UX_bX_S] cd efg gfheij g kj lmt

j g(

no)

ZXT S\U X_ S[ ]Y pS_qSY a X[\SZ ] S_r s S_qSY_qS t WUT S\ aS[ S aX_ XT ]Z ]

,

a[SYZ ]` ],

VS_ SYSVXU ]` ]U X_ V]` YW`]YS_ Y ^_`Xa `X[Z S aX[S_ aX_Z]_b no V ST SU `]` Z XU XY ^_ ^U] qS_b p X[p S`]`

aX_ bXZ S\WS_ U X_ t SV] p WYZ]

(

s[WbbX_ ft

j g.,

uvvw).

x X_ bXZS \WS_ V]Z X[] US ` Xp S bS]` Xp WS\ S`XZ VSTSU ` Xp WS\ ` Z[ SZ X b] qS_b p X[Y XT S_ tWZ S_ W_Z WY U X[S] \ VS_

U XU aX[ZS\S_YS_ Y XW_Z W _bS_ Y ^U aXZ ]Z ]y

(

z[S_Z,

{ww {).

| ^[ Sq(

uvv})

UX_ XY S_YS_VSTSU ` ] ` Z XU XY ^_ ^U] qS_b pX[p S`]` aX_bXZS\W S_~ Y ^_Z []p W` ] S`XZ Z ]VSY p X[ Wt WV

T Xp ]\p X`S[V]p S_ V]_bY S_VX_ bS_S`XZpX[ WtWVr

Y \SS_ f

t

jg., (

uvvw)

UX_qSZ SYS_ aX_bXZ S\W S_ U X[WaSY S_ `STS\ ` SZWY^Ua^_X_ aX_Z ]_b U ]T ]Y ^[bS_ ]`S` ] VST SU Z X ^[ ] US_ StXU X_ Y^_ZXUa^[X[

.

noV] bW_SYS_ W_Z WY UX_]aZSY S_ VS_ U XU aX[Z]_bb] _]T S] VS_ aX[y^[U S aX[ W`S\S S_

(

^_S] VS_ SUXS_~ uv {v).

X_ W[ WZ ^SY(

uv {{),

`WUp X[ VSqS Z [ SV]`]^_ ST` XaX[Z]ZS_S\~Z X_S bSY X[tS

,

VS_U^VSTZ ] VSY` X[ZSUX[Z SUX_b\]TS_b` Xp S bS]S`XZ qS_baST]_ b p X[ \ S[ bSVSTSU`Xb] XY ^_ ^U ]

,

\S_qS ` StSY Xp X[ SV SS__qSZ ] VSYU X_ tSV]U^VST

(

.,

¡ .,

;

Hoznavi dan Ramezan, 2011). Menurut Hoznavi dan Ramezan (2011), basis IC

adalah pengetahuan, oleh karena itu IC merupakan jantung perusahaan.

Dalam sistem ekonomi baru, yang dikenal sebagai

¢£¤¥¦§ ¨¤£ ¤©ª,

aset tidak berwujud ataupun

«£ ¨¬ pada akhirnya diakui sebagai sumber

daya yang sangat penting. Perusahaan yang bergerak dalam bidang IT, keuangan, jasa

perhotelan, dan lainnya sangat bergantung kepada seberapa banyak perusahaan

mengungkapkan IC untuk mendapatkan keuntungan. Perusahaan yang bergerak di

bidang manufaktur dan produksi menggunakan IC untuk mempertajam keunggulan

kompetitif (Hoznavi dan Ramezan, 2011).

Penelitian Bornemann

®¯(1999) menyatakan bahwa perusahaan yang

mampu mengelola IC secara profesional, memiliki keunggulan kompetitif yang

sangat kuat dibandingkan dengan pesaingnya. Sullivan (2000) mendefinisikan IC

sebagai pengetahuan yang dapat diubah menjadi sebuah keuntungan , sementara

Edvinsson dan Malone (2000) berpendapat IC adalah kepemilikan ide, pengalaman,

tekhnologi, hubungan dengan pelanggan dan skill profesional yang menghasilkan

keunggulan kompetitif bagi perusahaan dalam persaingan pasar.

Menurut Ben-Simchon (2005), istilah IC digunakan untuk mengungkapkan

seluruh aset tidak berwujud dan sumber daya yang dimiliki perusahaan, seperti

3

°±²³ ´µ ´¶· ±¸¹º» ±¼¶ ¹½ ¹·¾ ¹¼½± ²º ¹·¿ ¹¼¶ ¹²¿ÀÁÂÃÄ Á ÅÂÆÇ ÁÅÈÉ ÊÊÇ ËÁÂÆ ÁÌÍ ÂÅÁÎÅÄÎÏÇÅÄÎ

(

ÐÑ Ò Ó),

Ô¹¼Õ » ±¼Õ ±»° ¹ ¼Õ¾¹¼Ö· ¹¼¶ ¹² »±¼Õ±¼¹¿ ¹Ö±· ·¿¶¹¾° ±²³ ´µ´¶(

Í ÂÅÁÎ ÅÄÎ ÐÑ Ò×Ø

),

Ô¹ ¼Õ·±¸ ¹º¶¿ ½ ± ²° ¹º ¹ ²´¿½ ¹¶¹· ¹º ´¼ÙÚÚØÛÜ¿ м¶Ý¼±Ö¿ ¹

,

½±²º ¹· ¿ ¹¼´ ¼· ´¾ ÐÞ» ´¸¹¿° ±²¾ ±»° ¹ ¼ÕÖ ±·±¸¹º»´¼ß´¸¼ Ô¹àÒÑáâÝÛ ãä ·±¼·¹¼Õ ¹¾· ¿å¹ ·¿¶¹¾ ° ±²³ ´µ´¶Û ܹ¸ ¹» àÒÑá âÝÛ ãä æ »±Ö¾¿ ½ ´¼ ·¿ ¶¹¾

¶¿¼Ô¹·¹¾¹¼ Ö ±ß¹² ¹ ±¾ Ö ½¸¿ Ö¿ · Ö ±° ¹Õ¹¿ ÐÞ

,

· ±· ¹½¿ ÐÞ ·±¸¹º » ±¼¶ ¹½ ¹· ½ ±²º ¹·¿¹¼ÛÓ±²¶ ¹Ö ¹²¾¹¼ àÒÑá âÝÛ ãä æ ¹¾·¿å¹ ·¿ ¶¹¾ °±²³ ´µ ´ ¶ ¹¶¹¸¹º ¹¾·¿å¹ ¼Ý¼

-

»Ý¼±·±² Ô¹¼ Õ¶¹½ ¹· ¶¿ ¿ ¶±¼· ¿ç¿¾ ¹Ö¿¶¹¼ ·¿¶¹¾ »±» ½ ´¼ Ô¹¿³´µ´¶ ç¿ Ö¿¾Ö ±²·¹ ¶¿ »¿ ¸¿¾¿ ´¼· ´¾¶¿Õ´¼¹¾¹¼

¶¹¸¹» » ±¼Õº¹Ö¿ ¸¾ ¹¼ ¹· ¹ ´ » ±¼Ô± ²¹º¾ ¹¼ ° ¹ ²¹¼Õ ¹· ¹´ µ ¹Ö ¹

,

¶¿Ö±³¹¾ ¹¼ ¾ ±½ ¹¶¹ ½¿º ¹¾¸ ¹¿ ¼¼Ô¹

,

¹·¹´ ´¼· ´¾ ·´µ ´¹¼ ¹¶»¿¼¿ Ö· ²¹· ¿ç(

ÐÑÐ,

ÙÚÚä).

๶¹ ๲¹Õ² ¹½º Úä ¶¹²¿½±²¼ Ô¹·¹ ¹¼ · ±²Ö±° ´· ¶¿Ö ±° ´·¾ ¹¼ ° ±° ±² ¹½ ¹ ßݼ·Ýº ¶¹²¿ ¹¾·¿å¹ ·¿ ¶¹¾ ° ±²³ ´µ´¶

,

¶¿¹¼·¹²¹¼ Ô¹ ¹¶¹¸¹º ¿¸»´½ ±¼Õ±·¹º ´¹¼ ¶ ¹¼ ·±¾ ¼Ý¸ÝÕ¿

,

¶±Ö ¹¿ ¼ ¶¹¼ ¿ »½¸ ±»±¼·¹Ö¿ Ö¿ Ö· ±»¹·¹´ ½ ²ÝÖ ±Ö °¹²´æ ¸¿Ö ±¼Ö¿

,

º ¹¾ ¾±¾ ¹ Ô¹ ¹¼¿ ¼· ±¸ ±¾· ´¹¸,

½ ±¼Õ ±· ¹º ´¹¼ » ±¼Õ ±¼¹¿ ½ ¹Ö¹²¶¹¼» ±²±¾¶¹Õ ¹¼Õ

(

· ±²»¹Ö ´¾»±²±¾½ ²Ý¶´¾èéÄ ÅÁÎÁÅêÃë).

Ó±²¶ ¹Ö ¹²¾¹¼àÒÑáâ ÝÛãä æ½ ±²´Ö ¹º ¹¹¼ ¶¹½¹·Ö ±ß¹ ²¹Ö ´¾ ¹ ²±¸¹»±¼Õ´¼Õ¾ ¹½ ¾ ¹¼

°±° ±²¹½¹ ±¸±»±¼ ÐÞ ¶¿ ¶¹¸¹» ¸ ¹½Ý²¹¼ · ¹º ´¼ ¹¼æ ·±·¹½¿

,

Ö±° ¹Õ¿ ¹¼ °±Ö¹² ±¸±»±¼ ·±·¹½·¿ ¶¹¾ ¶¹½ ¹·¶¿´¼Õ¾ ¹½¾¹¼¾ ¹²±¼¹Ö ´¸¿ · ¼ Ô¹¾²¿ · ±²¿¹½±¼Õ ¹¾ ´¹¼»±¼Õ ±¼¹¿ ÐÞ

.

Ñ ¾¿° ¹· ¼Ô¹,

¿ ¼å±Ö·Ý² ¾ ±¾ ´²¹¼Õ¹¼ ¿¼çݲ» ¹Ö¿ Ô¹¼Õ ¶¹½¹· » ±¼Ô±°¹°¾ ¹¼ » ±¼¿ ¼Õ¾ ¹· ¼Ô¹ ² ±Ö¿ ¾Ý Ô¹¼Õ

¶¿ º ¹¶¹½¿ ¾ ¹²±¼¹ ½ ±²°±¶ ¹¹¼ ½±²Ö±½ Ö¿

.

ÑÖ¿»±·²¿ ¿ ¼çݲ»¹Ö¿ ¿¼¿ ¶¹½ ¹· »± ¼Ô±°¹°¾ ¹¼¾±Ö ´¸¿ · ¹¼ ´¼· ´¾ » ±¼¹²¿¾ Ö ´»° ±² ¶ ¹¼¹

,

Ô¹ ¼Õ ½ ¹¶¹ ¹¾º¿ ²¼ Ô¹ ¶ ¹½ ¹· »±¼´²´¼¾ ¹¼î ïð ñò óô ïõö÷ ïø ùú÷ ûüý þÿþ ü ï÷ù÷ ù öù ó ùùð óô ïùú÷ ò ÷ïô ð ú ù úñ

ô úñù öù ù ïøù ùðóô óñðñ òù ïñïðñòóô ï õñï õòù òù ïôù úùñòù úôù÷ï úóù ÷ùï õ

úô ô ù ï ù ÷ ô ïô ÷ð÷ù ï úøù

(

),

øù ù ó ú ô òð ñ ô úñù öù ùïóô ï ôø÷ùòù ï ô ï õñï õòùù ï øôï õù ï ù úùï ð ùóùöù ï óô ï õô ïù÷ ú÷ ÷ò ù ï õ

ô øù ï õ ø÷öù øù÷

,

ô úò÷ úùù ï òô ñïð ñï õù ï øù ï ðúùðôõ÷ ñïð ñò ù ï ÷ïôð ú ù úñôù ÷ òï ù

,

úñ õõôï þ., (

)

óô ó òñòù ï ù øù ô ï õñ ï õòùù ï øù ù óù úù ï ðù öñï ùï ôúñù öùùï ø÷ ñðúù ÷ù øù ï ó ô ïõ÷øôïð÷÷òù ÷ ù öù ô ï ÷ ÷ïøñð ú÷

øù ïñòñúù ïôúñù öùùï ôù õù ÷ùú÷ùôù ï õóôï ôù òù ïô ô ô ï õñï õòùù ï

ù úù ïðù öñïùïôù úùñó ñóô ú òñù øùô ú úóùô úñù öùùïùøùóùù

ù ñ òù úô ïù ÷ð ñ ðô úøùù ð ôô úùù ô úô øùùï óô ïõô ïù ÷ ô ï õñï õòùùï ù øù

ú ôòð ñ øù ï ù úù ï ðùöñïù ï ôúñù öù ù ï ôô úùù ô ïô ÷ð÷ ô úô ïøù ùð òñù ÷ð ù

ô ù úùï øùù ó ú ô òð ñ øùùð ø÷ù ø÷òù ï úñ ñòù ï óô ï õô ïù÷ ô ï õñï õòù ù ï

÷ï úóù ÷ úô ï ùïù ô úñ ù öùùï ù øù óù ù ùïõ ùòù ï øùðù ï õ

(

ñó øùï ïúùø).

!ôðù ÷ ù øù ùðñ ô úðù ïù ùï ùï õ øù ùð ø÷ùñòù ï ù ù òù ö ô úñùöùù ï ùï õóô ó÷ ÷ò÷ð÷ïõòùðôïõñï õòù ù ï ù ï õð÷ï õõ÷ øù ù ó ú ô òð ñ ïù ñõùóô ùòñòù ï

ô ïõñï õòùù ï ùï õ ð÷ïõõ÷ øù ù ó ù úùï ð ù öñïù ïï ù

.

"ô ï õù ï òùð ù ù÷ï ùù òùöô úñù öù ù ï ô ïù ú

benar memiliki komitmen untuk mengungkapkan informasi

mengenai IC dan bukan hanya karena ingin menarik calon investor semata. Oleh

karena terdapat dua sisi dalam memandang komitmen perusahaan dalam

pengungkapan IC, dalam penelitian ini digunakan analogi

#þt

t

untuk menjelaskan

5

$ %&'(

t

t

)*)+ ), -)./ )0 / 10 )2)3 -)./ )0,

*)2 -)./ )0 4 %&t

'(t

5) 2 - 6)+72-8. 2-8. )*)+ ), -)./ )0 4%&

t

'(t

9 ): *)2 ; )< ), = > )+ ). -). /)0 4%&t

'(t

,

3 1*8 ) ? 7@0 ) 7@ 8,)*70 : 13 )+7 -8 :

,

*)2 .108 6)3 )2 :)@8 -). /)0,

@ 1@)67 -). / )0 4 %&t

'(t

@ 10 :1/8@ @7*)3*)6)@ *7+ 7,)@ : 1? )0) / 10 :).))2A ,)08 : *767+ 7, :)@8 )2@)0 ) *8 ) :8 *8@ 6)2* )2- 8 2@83

. 1212@ 83 )2)6 )3 ),-)./ )04%&

t

'(t

@10 : 1/8@9 ):)@ )8;)<),(

B1:@)0 7,

CDDE).

> )+ ). 6121+ 7@ 7 )2 727

,

3 )0 12) 6 1+ )6F0 )2 7 2GF0. ) : 7 HI / 10 : 7G)@ :83 )01+) *)2/1+ 8. )*) : )@ 801-8+): 7 5)2- *7@ 10 7.) :1?)0) 8.8. . 12-12 )7 / 12@ 83 61+)6F0 )22 5)

,

. )3 ) : ). ) , )+2 5) : 16 10@7 -). / )0 -1:@)+@

,

*8 ) ?7@0 ) 5) 2 - / 10@F+)3 / 1+)3 )2- ,)*70:13 )+ 7-8 :

.

J0)2:;7 <?3 *)2 K9 10 )10@

(

CDEC)

/ 10 612*)6)@ 610:16: 7 610@).) )* )+ ), / ),; )6108 :), ) )2 . 1. )2 - / 12 )0

-

/ 12 )0 .1.7+73 7 3F.7@. 12 *)+ ). 612-8 2 -3)6 )2 HI *)2,)+ @ 10: 1/8@ /83)2+), : 1/8 ), .7@F: / 1+ )3 )

.

L1*)2-3)2 610 :16: 7 3 1 *8 ) )*)+),6108 :), ) )2 , )2 5) . 12 -8 2-3 )63)2 7 2GF0. ): 7 H I

8 2@83 .12*)6)@ 3 )2 3 18 2@8 2-)2

:1. )@)

,

@ )26) /12)0-

/ 1 2)0 .1. 7+73 7 3F. 7@ . 12 8 2@83 .1+ )383 )2 612-82-3 )6 )272GF0. ): 7 HI

.

>12 -)2 3)@) + )72A 3F. 7@ . 1 2 6108 :),))2 *)+). . 1+ )383 )2612-8 2 -3)6)272GF0.):7HI/83 )2+),, )2 5):1/ )@):.7@F:/ 1+ )3 )

M8 <8 )2 8@ ). ) *)0 7 6121+7@ 7)27 27 )*)+ ),8 2@83 . 1 21+ 7@ 7 3F.7@ . 12 6108 : ),))2

*)+). 612-8 2 -3)6) 2 7 2GF0. ): 7 HI

,

*12 -)2 ?)0 ) .1./ )2*7 2-3)2 612 -8 2 -3 )6 )2 HI*)+). 60F: 613@ 8 : : ))@ N OP

t

P'(P

QR(PS TUU %V PO 4(

HW X)

*12-)2 612 -82 -3 )6 )2 HI 6)* )\]^_\ `a_b c bd `ae_fc gh

,

e_i_\ ]^_\`a_ b c bd `ae _fc gh \_j_ kllm kn opqro s f_ tu t_v ubf]t]^_v gw x tcj_i _i _bt]a^_ ^u y ]ay]j_j]b z_ b \] ^_\ `a_bcbd`ae_ fc gh\ _j _ f__ t gw x

\a`f\ ]i t uf

.

{]bz_ b e] ^_i ui_b i `e\_ a_fc \ ]bzubzi_\ _ b gh \_j _ f_ _t gwx j_bkllm kn opq ros f_ tu t_ v ub f ]t ]^_v gw x

,

j_\_ t jc ^_i ui_ b c b|]ftc z_ fc e ]bz]b_ci`ec t e] b \ ]auf_v__ b j_^_ e \ ]bzub zi_\_ b gh j_b j_\_ t jc ^_iui_ b _ b_ ^c fc f

e]bz]b_c^ u_ f\ ]bzubzi _\_bgh\_j _f__tgwxj _b\_j_kllm knopq rosf ]t] ^_vgw x }

~]t`j ] _ bz jc zub_i_b ubtui e ]bzui u a ^u_f \ ]bzub zi_\_b gh j_^_ e

\]b]^ctc_ bc bce]bz_u\ _j_v_ fc ^\]b]^ctc_ buivp skn

., (

)

j ]bz_ be] bzzub_i _ b

e]t`j ] rlsp lsklkn

.

w]ay ]j__ b \ ]b]^c tc_ b cbc jc y_ bjc bzi_ b j]bz_b \ ]b]^c tc_ b f ]y]^ ueb_

(

a_ bfci j_b | ]a_]a t,

)

_j _ ^_v f_ e\ ]^ _ bzjc zub_i_ b j_ ^ _e \ ] b]^c tc_ bc bc_j_ ^_v \]auf_v __ b j _ac ]e\_t f]i t`a c bj uft ac _ bz y]ay ]j _

,

_ctu c bj uf t ac _f_ j_bc b|]f t_fc

,

c bj uft ac\ ]ay_ bi_ bcbj uf tace_ bud_i tua,

j_bcbjuf tac\ a`\ ]atc_ bzt]aj _d t_ a\_j_u af_d]igbj `b ]f c _\ ]ac `j ]

-

}

u

s

]y ] a_\ _ \ ]b]^c tc _b j_ ^_ e t_v ub

-

t_v ub t]a_ivca e ]bubuii_ b bc ^_c \ _f_ a\]auf_v_ _ b ^]ycv tcbzzc jcy_ bjc bzi_b bc ^_c y ui u

(

a_bf c i j_ b |]a_]at,

).

]y ] a_\ _ \ ]b]^c tc_ b e ]bzubzi _\i_ b y_v _ gh e ]au\_i_ b kn mp op o _bz

7

¡¢£ ¡¤ ¥£¦ §¤¨¤ ¦ ©ª

,

«£¬¤§¡¤ ¦ ¬ £ «¤ ££ ®£ ¦¢ ©ª ¢£¢¤¥ «¨ ¡¢ ¨¦¢ ¨ ¯¡ ¤¥ ° ¤¦±² ¡¬¤¢ ¦ ³¤

,

¢ £ ´¤ ¯¡ ¤« ¡®£¢ ¡ ¡ ¦µ° ®¤ « ¡,

¯¤ ¦ ¡ ¦¶£ «¢ ° ®£ ¦§¤ ¤ ®¡ ¥£¦¡ ¦ §¤¢ ¤¦ £ « ¡ °¤ £ ¦¤ ¥£ ¬ £ ¯¤¤ ¦ ¥ £ «£ ¥ « ¡ ¯£¦§¤ ¦ ¥£ ¨ « ¤·¤¤ ¦± ¸ ¦¢¨ ®£ ¦§· ¡ ¦¯¤ ¡ ·¤ ¢ £ «£¬¨¢

,

¥£ ¨ «¤·¤ ¤ ¦¯¤¥ ¤¢®£¦ §¨¦§¤¥ ¤ ¦«£¹¤ ¤«¨¤ £¤¡ ¦µ° ®¤ « ¡©ª

.

º£ ¦£¡¢ ¡¤ ¦ »¨¢· ¡£ ¼½ ¾¿

., (

ÀÁÁÂ)

®£ ¦ §¨ ¦ §¤¥ ¤ ¦ ¬¤·Ã¤ £¶£ ¥£ ¦ §¨ ¦ §¤ ¥¤ ¦©ª ¯¤¤ ® ¾ÄÄž¿ Æ ¼Ç È Æ½ ®¤« ¡· £¦¯¤· ± º£ ¦£ ¡¢ ¡¤ ¦ ¤ ¡¦¦ ³¤ ³¤ ¦ § ¯¡¤¨¤¦

©¬ ¤· ¡ ® ¼½ ¾¿

., (

ÀÁÉÀ)

®£¦£ ®¨¤ ¦¬¤·Ã¤¯¤ ¤®¥ °«¥£¢¨ «¥£ ¨ «¤· ¤¤¦ ®£¦ ³£ ¯¡ ¤¤¦¥£ ¦§¨ ¦ § ¤¥¤ ¦ «¨¤ £ ¤ ©ª «£¥ £ ¢ ¡ ¡ ¦µ° ®¤ « ¡ ©Ê

,

«¢ ¤¢£§¡,

¯¤ ¦ «¨ ®¬£ ¯¤³¤ ®¤ ¦¨ «¡¤¬¤ §¡ ¥¤ ¤ ¹¤°¦ ¡ ¦¶£«¢°

.

ËÄÄ Å¾¿ Æ ¼ÇÈ Æ½ «£ ¹¤ ¤ ¨®¨ ® ¬£ µ °¨« ¥¤ ¯¤ ¥£ µ ° ® ¤¥£ ¨ «¤·¤ ¤ ¦ ¯¡ ®¤ «¤ ¤¨Ì «£®£ ¦¢ ¤ ¤ ¥ °«¥ £¢¨« ¬£ ¢¨´¨¤ ¦ ¨ ¦¢¨ ®£ ¦¤ ¡ ¹¤°¦

¡¦¶£«¢°

,

¤ £ ¦¤ ¦³¤ ¢£ ¯¤¥¤¢ £ ®¨¦§ ¡¦ ¤¦ ¬£¬£ ¤¥ ¤ ¥£ ¬ £ ¯¤ ¤¦ ®£ ¦§£ ¦¤ ¡¥£ ¦§¨ ¦ § ¤¥¤ ¦©ª¥ ¤ ¯¤¥ °«¥£¢¨ «¯¤ ¦¾ÄÄ Å¾¿Æ ¼Ç È Æ½¥£ ¨ «¤·¤¤¦±

Í£ ¯¤ «¤ ¤ ¦ ¨ ¤ ¡¤¦ ³¤¦§ ¢£¤· ¯¡¯£ « ¡¥ « ¡¤¦Ì ®¤¤ ¯¤¥¤¢ ¯¡ ¤¨¤ ¦

¥£ ¨ ®¨ «¤¦®¤«¤¤·« £¬¤§¤¡¬ £ ¡¨¢Î

É

)

²¥¤¤· ¥ £ ¨ «¤· ¤¤ ¦ ³¤ ¦ § ®£¤¥ ° ¤ ¦ ¡ ¦µ° ®¤« ¡ ©ª £¬ ¡· ¬¤¦³¤ ¯¡¯¤¤ ®

¥ °«¥£ ¢¨ « ¥¤ ¯¤ «¤ ¤¢ ©ºÏ ¤¤ ¦ ®£¤¥ ° ¤ ¦ ¡¦µ° ®¤ « ¡ ©ª ³¤¦ § £¬ ¡·

¬¤ ¦ ³¤ ¯¤ ¤®¾ÄÄ Å¾¿Æ¼Ç È Æ½¯¡¬¤ ¦¯¡ ¦§¤ ¦¥£ ¨ «¤· ¤¤ ¦¤ ¡ ¦¦³¤

?

2) Apakah perusahaan mengungkapkan lebih banyak informasi IC di dalam

ÐÑÒÓ

u

Ôu

ÕÖ× Õn

ØÕ ÖÙÕÕt

ÚÛn

ÛÜÝt

ÝÕ ÖÞßàßáâãáäåæçâå èå éåáâåâåáãáèá êë

ì

)

íçâîåâïçðéåîáðåñòóåéóçâæçäßðá êááâãáè áóæçâîßâîñáæáâåâôòäóáðåõö÷

)

íçâîåâïçðéåîáðå áæ áñáê æçäßðáêááâ óçèáæòäñáâ èçøå ê øáâùáñ å âôòäóáðåæçâîßâîñáæáâ õö ãåãáè áó æäòðæçñé ßð ãåøáâ ãåâîñáâ ãáèáó úûûüú ý þ ÿ þ

ðáéßé áêßâðçé çè á êâùá

.

`Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1) Manfaat teoritis

Berdasarkan kegunaan teoritis, penelitian ini diharapkan memberikan

pengetahuan baru di bidang akuntansi, terutama yang berkaitan dengan

perbandingan pengungkapan informasi IC didalam prospektus pada saat

IPO dengan pengungkapan informasi IC di dalam

úûû üúý þ ÿ þsatu

tahun sesudah IPO.

Manfaat praktis

a) Berdasarkan kegunaan praktis, penelitian ini diharapkan dapat

bermanfaat

bagi

para

úÿ ýÿþuntuk

memahami

level

pengungkapan informasi IC yang dilakukan oleh perusahaan di dalam

prospektus dan

úûû üú ý þ ÿ þsatu tahun setelahnya, sehingga

9

)

,

.

!"# $

st

%&'$ ( 't

)%n

u

*$s

'+, -

.

.

,

, -

- - /

.0 ,

,

.

1

teori dan penelitian terdahulu yang mendukung perumusan hipotesis.

Bab III : Metodologi Penelitian

Bab ini berisi deskripsi tentang bagaimana penelitian akan dilaksanakan

secara operasional. Menguraikan tentang variabel penelitian dan definisi operasional

2345 3678

variabel yang ada. Populasi dan sampel penelitian jenis dan sumber data,

metode pengumpulan data dan metode analisis juga dipaparkan didalam bab ini.

Bab IV : Analisis dan Pembahasan

Pada bab ini dipaparkan tentang deskripsi objek observasi yang digunakan

dalam penelitian ini. Bab ini juga menjelaskan tentang uji pendahuluan yang

dilakukan sebelum melakuka pengujian hipotesis. Kemudian dilanjutkan dengan

pengujian atas hipotesis yang telah dibuat dan penyajian hasil dari proses pengujian

tersebut. Di dalam bab ini berisi pembahasan tentang hasil analisi yang dikaitkan

dengan teori yang berlaku dan hasil penelitian terdahulu.

Bab V : Penutup

Membahas tentang kesimpulan yang diperoleh dari hasil analisis pada bab

sebelumnya, keterbatasan penelitian serta saran bagi penelitian sejenis berikutnya,

11

<=>:

A

?@AB <:C:DEFG HI JHKHIL M

o

r

i

DEFEF

Stakeholder Theory

NOPQRSTU VRW O SRTW X YZ [ \]^_ ^` aZb[c b[d^`ce^ec b `^f Y ^`^gZ YZ ` h^` Z a c_ ^

ice`ce

y

^` dYZ ` dZ hZ] ^`_ ^``cf ^cYb[ ^fh ^`Zac_ ^h^f^YYZ ` dZfb f^ e Zi\^jb[d^`ce^eckl[ ZZY ^`m nooo pq r Z ` \[ \a a Zb[ c c`c m h ^f^Y YZ `g ^f^`_ ^` _ Zdc ^a ^` b ]Z[^ecb `^fm

]Z[ \e ^j^ ^` ach^_ i Z[b ]Z [^ec \`a \_ _Z ]Z `a c ` d^``^

y

eZ`hc[c m a Za ^]c j ^[\e YZ YiZ[ c_ ^`Y^`s^^a i^ dc ]^[ ^ t OP QRSTU VRW k_b `e \YZ`m _[Zhcab[ m ]Z YZ[c `a ^jm Y ^e^[ ^_^am

y

c`uZe a b[ m]Z YZd^`de^j ^ Yh^`]c j^_f ^c `pq

v^e c f ]Z `Zf ca c ^` l[ cZ hY^ `kwxxnpYZ `Z i \a_ ^`

y

i^jy^ eZi \^j b[d^`ce^ecg\d^YZ[\]^_ ^` i ^ dc^` h^[ c d[ \] t OPQ RSTUVRW h^` a \g\^` e Zi \^j b[ d^`ce^ec ^h^f^j

YZ YZ fc j^[ ^ _ Zi \a \j^` h ^` _Z ]Z`ac` d^` h ^[c]^[ ^ eOPQ RSTUVRWz`

y

^q {\d^e \`a\_ YZ z|P}P~R_Z]Z `a c ` d^`t OPQRSTU VRWc`chc ]Zd^` db fZjY^`^g Z[e Zi\^j]Z[\e^ j^^`q

^h^ h^e^[ `

y

^m tOPQRSTUVRW YZ Y cfc_ c _Z Y^Y]\^ ` \`a\_ YZ` dZ `h ^f c_ ^` ^a ^\YZ Y]Z `d^[ \jc]Z Y^_^c^ `e\YiZ[ze\YiZ[Z_b `bYc

y

^` dhcd\`^_ ^`b fZ j]Z[\e^j^ ^`qfZ j

_ ^[Z ` ^ ca\m ac`d_ ^a _Z ]ZY cf c_ ^`

yZyZ`^`d

^a^e e\YiZ[ h ^

y

^ ]Z[\e^j^ ^`

y

y

y

¡¢ £¤¥¦§ ¨¤ ©

y

¡ ¢£¤ ¥¦§ ¨¤ ©

-

y

ª ¡¢£¤ ¥¦§¨¤ © «

¬

)

u

st

¦®¤rs

¯

°

y

±

²³ ´¥¢ ©¤ ¥¦§¨¤

r

µ

st

¢£¤¥¦§¨¤r

y

¶ y

· ¸

y

y

y

13

¹º»¼½¾¿ÀÁÂÃà ÄÅ ¾¼ À¿ ¾ Æ¿ÇÈ¿ÀƼ Ƽº¿ É¿ ʺËɽ¿À » À½»Ì »½Ë¿Íμƿ Ê¿ »Æ¿ Ê» ¿À

½¿º »Ï ÐÑÒÓÔÕÖ ×ÓØÙ½»¿ ÀÚ¿ º¿ À

y

¿¿ ½¿Í¿ÇÛÄŠܼ ½»¿¾¿ ο

ÂÅ Ý¿ºÚ À¼ºÆ» Î À» Îɼº ËÎ¿Ç ¿¿ À

ÞÅ ß¼ À¼º ¿ λ¾¿ ο½¼ É¿ À

àÅ Ý¿º¿É¼À ½»º »É¼ º Ëοǿ ¿À

áÅ âÈ¿ ½¼¾ »Î »

ãÅ ä å¾É¼Ú »Úåº¿Ú ¿Ëɼ ο» ÀÊ

æŠ亼½»Úåº

çÅ èº Ê¿À» ο Î »ÀåÀɺåé»Ú½¿ À¿ÈÚ »Ì» Î

êŠݼº οÚË¿À½¿ Ê¿ ÀÊ

ÄÃÅݼ¾¼º » ÀÚ ¿Ç

ë¿ Í¿ ¾ ÈåÀÚ¼È Î ËÀÚ ËÈ ¾¼ Àì¼ Í¿ ÎÈ¿À Ç ËÆËÀ Ê¿ À ¿ ÀÚ¿º¿ Èå¾»Ú¾¼ À ɼº Ëο Ç¿¿ À

½¼ ÀÊ¿ Àɼ ÀÊËÀÊÈ¿ É¿ À»Àéåº ¾¿ λíî Ù Ï ÐÑÒÓÔÕÖ ×ÓØ ÐÔÓÕØ ï ɼºÍ ˽» É¿Ç¿ ¾»Æ¿»È½¿º»Î¼Ê»

¼Ú»Î ¾¿ ËÉËÀ ¾¿À¿ì¼º »¿ Íðë ¿º» μ Ê» ¼Ú » Î٠ɼº ËÎ¿Ç ¿¿À ñ¿ì »Æ ¾¼¾ ɼºÚ¿ ÀÊÊËÀÊì¿ ñ¿ ÆÈ¿À

μʿ Í¿ ȼƻì¿È ¿ À ¿À Ê

y

½» ¿ ¾Æ»Í μͿ¾¿ ȼʻ¿Ú ¿À åɼº¿Î »åÀ¿ Í É¼ º Ëοǿ ¿ À È ¼ É¿ ½¿ É¿º¿Ï ÐÑÒÓÔÕÖ ×ÓØð ݼºËÎ¿Ç ¿¿À ñ¿ì»Æ ¾¼Í¿È ËÈ¿ À Ú » À½¿È¿ À ËÀÚ ËÈ È¼ ɼÀÚ»ÀÊ¿À É¿º ¿

Ï ÐÑÒÓÔÕ Ö ×ÓØð ݼ ÀÊËÀ ÊÈ¿É¿ À íî ¾¼ºËÉ¿È¿ À Î¿Í¿Ç Î¿Ú Ë ò¿ º¿ É ¼º ËÎ¿Ç ¿¿ À ËÀÚËÈ

¾¼ Àò» ÉÚ¿È¿À À» Í¿ » Æ¿ Ê» ɼº Ëοǿ ¿ Àð ݼº Ëοǿ ¿À ¿ ÀÊ

y

¾¼ Í¿È ËÈ ¿À ɼ Í ¿É庿À íîò¼ À½¼º ËÀÊ ½»¿ ÀÊÊ¿ É ¾¼¾ »Í »È » À» Í¿ » ͼ Æ»Ç Æ¿ »È ½» ¾¿Ú¿ ò¿ ÍåÀ » À̼ ÎÚåºÙ È¿º¼ À¿ ½¿Í¿ ¾

ó ôõ ô ö÷ø ôùú ûüùöýõ ýø ÷þõôý ùÿôùú õ ó ÷þ ö ô

y

ôy

ôùÿöýó ý ýûý õ÷þô û üùöýõý ø ÷þõôý ùÿôùõô ôú

y

ôùÿ ôûôù ó÷ùÿ þôù ÿý ôõýó ÷þýõ ýùüþóôõý ö÷ùÿôù ô üù ýù÷õüþ õ÷ ýùÿÿ ôôû ôùó ÷ùÿ ù ùÿû ôùû÷ ö ô÷ ôø ý ôû

ô ôó õ÷ÿý óôùô÷þýô ú ø ôþô ó ÷ó ý ýûý ôô û ÷û ôõ ôôù

ù û ó ÷ù÷û ôù ó ôù ô÷ó÷ù ôÿô þ ó ÷ ôû û ôù ø ÷ ùÿ ùÿû ôøôù

y

ôùÿ öôøô ó ÷ó ÷þýû ôùó ôùôô ù û ø ÷þ õô ô ôù ôöô õôô ú ø ÷ þ õ ô ôôù ôû ôù ó ÷óý ýû ý û ÷ ù ùÿ ôù

ûüó ø ÷ ý ý ôø ôýô ó ÷ ôû û ôù ø ÷ùÿ ùÿûôø ôù ýù üþó ôõý ú ûôþ÷ù ô ø ÷ùÿ ùÿû ôøôù

÷þõ÷ ôû ôù ó÷ù ÿ þ ôùÿý ôõýó ÷þýõ ý ùüþóôõý ö÷ùÿôù ôüù ý ù÷õ üþ ôþô

÷þû÷ø ÷ùý ùÿôù ù û ó ÷óø÷ùÿôþ ý ó ôùô÷ó ÷ù ôÿô þ ó ÷ ôû û ôù

ø÷ùÿ ùÿûôø ôù

Signaling Theory

÷ôùö öôù

y

÷ ó÷ôû ûôù ôùôýõýõ ó÷ùÿ ÷ù ôý ø ÷ùÿý þýó ôù õ ý ù

y

ô ö ô ôóøþüõ÷õ ÷ôùö ô ùö ÷ú

y

!""# þô ýó ú $% $& 'ôõý ôùôýõýõó ÷ùýóø

y

ûôù ô(ô ø ÷þ õô ô ôùy

ô ùÿ ó ÷ó ý ýûý ø þüõ ø ÷ûy

ôùÿ ôÿ õ öý ó ôõôy

ôùÿôû ôù öô ôùÿ öôù ó÷óýýû ý û ÷ó ùÿû ýùôù õ ûõ÷õ

y

ôùÿ ýùÿÿý õ÷ô ó ÷ ùÿýþýóû ôùõ ý ù

y

ôy

ôùÿ ÷ôõû ÷ø ôö ô ø ôõ ôþ õô ô ) *+ ,- .ù û öôø ô ÷ý ó÷y

ôû ýùû ôùú õý ùy

ôy

ô ùÿ öýû ýþýó û ÷ø ôö ô ôüù ý ù÷õüþ ó ÷þ øôû ôù ø þü

y

÷ûõý ø ÷þ õôôôù öý óôõ ôy

ô ùÿ15

0 12S197867279 7872:15 B87= 7720127S4672

y

42?@50784B2>B6:78750@; 79F T1@5 484279y

0 12 B2SB6672 7; 727

y

78 4 0 1>5 4 8 42?@50 784 72>757 0 72 7S10 12 :15 B87= 772 ; 72 :4= 76U:4= 76 72 3

y

A 15 61:12> 42 3 72 ; 123 72 42?@50 784 > 15 8 1A B>F T1@54 842y

79 012 310 B6 7672> 12> 723 A 73 740 72 7 81=75B8 2

y

7 :15 B87= 7 72 010 A154 672 8 42y

79 U8 4279y

:7;7 :12 33B2 797:@5 7261B 72 372F

G12 B5B> C0 0 7V B9 7>> 7 MC00 7V B97>7< NOOWQ CA57= 40 IJ KLF< NOP N R 6B79 4> 78

61:B> B87242X 18> @5; 4 :12 375 B=4@ 91=6B794> 7842?@50784Y72 3; 4 B2 367:6 72:15B87= 7 72

;79 70 97:@5 72 6 1B72 372 F Z B794> 78 42?@50784 > 15 8 1A B> A 15> BSB72 B2> B6 0123B57234

78401>5 48 42?@50 784 Y72 3 > 40A B9 61> 4 67 0 72 7S15 9 1A 4= 0 1231>7= B4 42?@50784 42> 152 79

;72 :5@8:16 :15B87= 772 ; 4 0 787 012;7>72 3 ; 4A72; 423 :4=76 168>152 79 : 15 B87= 7 72F

C2 ?@50784 Y72 3A15B:7: 10A 154 72 :15 42 367> @A 943 784:15B87=7 72Y72 3; 4 :BA 946784672

;4= 75 7:672 ; 7: 7> 012S7; 4 8 42 Y79 6@2; 48 4 61B723 72 :15 B8 7=772 > 15>12>B ; 72

0 1233 70A 75 6726 10 B2 3 642 72Y72 3>15S7; 4> 15674>; 123 72B> 72 3Y72 3; 4049464F

G12 B5B>

J

70772MNOO[R \ ]^_KL]_^J`Iabc 012 310B67672 >12>723A737407278 1= 75B8 2Y7 8 1A B7= :15B8 7= 772 010 A 15 4 672 842 Y79 6 1:7; 7 :12 33B27 97:@572

61B72 372F d 42 Y7 9 42 4 A 15B:7 42?@50784 012 3127 4 7:7 Y723 8B; 7= ; 4 976B672 @ 91=

h ijklmnoh p nhi

y

ni q mr iy

nsntni u nvw n xr lyo n vnni s r lo ruys p ruhv unht znlh xnznxrly onvn ni pnh i{ |rk lh o hinp

y

mri} rp no t ni unvwn xrm urlhni ohiy

np zh p n ty tni k prvmnin}rl y is yt mri qyl niqh nohmrs lh h ijk lm noh{ ~nin} rl m rm urlh tni hijk lmnoh

mrpnpyh pnxk lni t ryni qni unvwn mrl rtn mrirlnxtni truh}ntni nty is nioh

tk io rlnshom r

y

ni q mr iqvnohptni pnu ny

ni q p ruhv urlty nphsno tnlri n xlhiohx h ihmrir qnv x rly onv nni mrp nty tni s h iz ntni mrm uro nlu ronlt ni p nun zni m rm unis y

xriqqy i np nxk l nitry ni qnizri qnim ri

y

n} h tnip nunz ni ntshny

ni qsh z nt {npnm tk is rto y isyt m ri}rpnotni tk mh smri xrly o nv nni znp nm

xriqy i qt nxni h ijk lmnoh s rk lh ohi

y

np } yqn znxns mrmunisy xh vnt xrly o nvn ni xrmhph t z ni xh vnt py nl xrly onvn ni m r iqy l ni qh nohmrs lh hijk lmnoh z riqni

mriqv noh p tni ty nph s no nsny his rqlh s no hijk lmnoh zh z npnm zni p nxk lni

try ni qni nsny niiy np l rxk ls{ nz n onns xrly onvnni m riqnpnmh

xrih iqt ns ni

y

ni q ohqihjh tni{ isy t mrinlht npk i h iros kl unly xrly o nvn nimriqhlhmtni ohi

y

np tr xnz n npk i hirosk l z r iqni o rnln oy tnlrpn mrpnxk ltnih ijklmnoh

y

n i qurlt nhsniz riqni{

o

n

se

p

Intellectual Capital

(IC)

npnm xrlonh iqni uh o ih o

y

n i q o rmnth i trsns k l qnihonoh vnly o mri qqy i n tniormy n oy murl z n

y

ny

n iq zh mh ph th iny

u nh ty

niq u rlwy} yz nsny xy i n i qy

sh z ntß àáâ â ã äåæçè ã éêëêìíîì ïðì íîì ñòìó êô ðìã ïîì óõöê ñõêö òöíîì ÷óîó÷ øù òì õ÷ó úû æ âüã

ýþþþÿü ùêðì ò úû æ â üã øý þ þ ÿ ïîì ê ïîì ó î÷ øý þþÿ ë ðöïîóîöñ îì éîó÷ ö÷óðõ

y

îìíï÷ îñê ñîì ã ô ðôë ðö ÷ñ îì õîôëîéîì ñòìóð ôðìíðì î÷ ã ïðìíîì ôðìîôë îéñîì ïêî

ñòô òìðì

y

î÷õê ß áæâ æáûæ âïîìûú ç â á æ â æ áûæ âü2.3 Komponen-komponen Utama

Intellectual Capital

(IC)

2.3.1

Human Capital

æç æ á

t

æ â ô ðöê îñîì îì õêì í ïîö÷ ü òòó út

æ âüã øÿïîì ù òì õ÷ ó út

æâ üãøý þþþÿ ô ðì ðñ îìñîì ñðôîôê îì îöî ðíîî÷ îñîì ëðö ðìíîöê é îï î

ñòô ðõ ðìó÷ã ó÷ñî ã ïîì îí÷ ÷ õîó ôðö ðñ îü òôðõðìó÷ã õðöô îó ê ñ

s

àá ââ ïîì ðì ï÷ï÷ñîìó ðö õî ó÷ñîîñîì ôðôðìíîöêé÷ õ÷ìíñ îé îñêñîö

y

îîì ãó ðï îìíñîìî í÷÷õ îó ñîöîîìy

ëðö ïîóîö ñîì ÷ì òîó÷ ïîì ó ò êó ÷ êì õê ñ ô ðôðîéñîì ôîóîîéü ÷õ

z

ðì øý þþþÿôðìîõîñîì æç æ á

t

æ â õ ðöï÷ö ÷ ïîö ÷ ðìíðõ îéê îì ã õîðì õîã ïîì ðì íî îôîìðíîî÷ü æç æ á

t

æ â ôðöê îñîì ó êôë ðö ðì î ôë îé ì ÷î÷ ðöêóîéîîì îì íóîìíîõðì õ÷ì í ï îì ë ðöëîó÷óñîì

s

àáâ â ðì íðõ îéê îì ã ñòô ðõðìó ÷ ãó ÷ ñî ïîì î í÷ ÷ õîó ð íîî÷üæç æ á

t

æ â ëðö ñî÷ õîìïðìíîìðìíðõîéê îìð íîî÷ ãñòô ðõðìó ÷ ãs

àáâ â ãñî îë ÷÷õîóãïîì ÷ì òîó ÷øï÷ìóòò ìïîìî òì ðã ù òì õ÷ó ã !éîîö ÷ ú

t

æ âüãý þþ óîîút

æâ üãý þþÿü

æç æ á

t

æ â ôðöê îñîì ó ê ôë ðö ÷ì òîó ÷ ïîì ðì ÷ì íñîõîì ã ñîö ðì î19

"#$

y

#%#& '($)* #+##& , - ./01 203405t

6#'#78 (&9& :" #7

;9 " #

'($)* #+ ##& 6#'#7

8 (8 #&<##7"#& 6 #& 8(&:(8 =#&:" #& '(&:(7 #+ ) #&> " ?8'(7(&*9> 6 #& "(7$#8 '9 @ #&

"#$

y

#%#&&#y

* (A#$ # (<9 * 9 (& , B (&:#& 8 (89 @9"9" #$

y

#%#&y

#&:=($" ( #+@ 9 #& 6#&

=($" (7( $#8 '9 @ #&> 8 #" # 6#'#7 8 (&9&:" #7" #& "9& ($; # '( $)* #+# #& 6#& 8 (&; #89 &

"(= ($@#&:* )&:#& '($)*#+ ##& 7 ($*(= )7, C (&9&:"#7&

y

# "9 & ($; # '($)*#+ ##& ; ):# #" #&8 (&9& :" #7 "#& '($*('*9 '#* #$, D@(+ "# $(& # 97)> E ./01 20 34

t

05 8 ($)'#"#& * )8= ($6##

y

")&A9y

#&: 6#' #7 8 (&A9 '7 #" #& " ()&::)@#& " ?8 '(79 79< '($)*#+ # #& * (+9& ::#'($)*#+##&8 #8')= ($*#9 & :6#&=($7#+ #&69@9 &:")&:#&=9 *&9 *

y

#&:69 & #89 * ,2.3.2

Customer Capital

F ?&79 * G

t

05,> HIJJJK8(& L#7#" #& 2M/Gst

u

r

20 34t

05 = ($= #*9 *'#6#'(&:(7#+)#&)&7)" 8(8= )#7 " #& #@ ' (8 #* #$#& 6#& + )= )&:#& 6(&:#& " ?& * )8 (& #&:

y

?$ :#&9*#*9"(8 =#&:" #& 6 #@ #8 $#&:"# '(@#"* #&##& =9 *&9 * , N

u

st

M/Gr

20 34t

05 8 ($)' #" #& * #@ #+*#7 ) " ?8'?&(& '(&79 & : 6#@#8 OP , NM/G

st

u

r

20 3 4t

05 = ($= #*9 * '#6# + )=)&:#& #&7 #$#?$:#&9 * #*9 6#& " ?& * )8(&&#,

y

HQ6R9 &* * ?& 6#& C#@ ?& (> STTU> V+ ##$9 Gt

05,> IJSJWV+9+G

t

05,>IJSJK ,F ?&79 * G

t

05,> H STTXK ;):# =($' (&6#'#7 2M/Gu

st

r

20 3405t

= ($=#*9 * '#6#+)= )& :#&

y

#&: ?$ :#&9 * #*9 = #&:)& 6(&:#& " ?&* )8 (&> * )''@ 9 ($> 6#&st

0YGE M5ZGrs

.

[??* G

t

05,> H STTUK 8(#"#&y

+)= )&:#& 6 (&:#& " ?& *)8(& 8 ( $)'#"#& + #@y

#&:y

\ ] ^ _` a \b` cd\] e cfa g fhib \a\\]j k c fa d \hf]\ ` l im de ]b in f] nfhig \d \] b in ofh

il \n \ i]lid n f]_ \g\ld \] g f] ^a\b` c \] o\ ^` b fo i\a g fhib\a\\]j p

u

st

qrsr

tuvwt

uxn fhig \d \] a\c

y

\] ^ b\]^\l g f]l` ] ^ o\ ^` b fo i\a eh^\]` b \b` i]l id nf ni\bd \]dfoilia\] g fc \] ^^\] yza` a s

t

ux j m {|}}~j k cfa d \h f]\ ` lim tu

st

qrsr

tuvwt

uxn fhig \d \] denge ]f] gf]l` ]^ _ \h` _ \] trs

sto

u

r

tuvwt

ux ofho\b` b g\_ \ d fg i\b\]de ]b in f]mce\c` l \bm

y

_ \] \h` ]^\]d fh\\l \i stw

o

r

j2.3.3

Structural Capital

ee b s

t

uxj y} ~ nf]\ l \d \]str

tuxr

tu

t uvwt

ux b fo\^\` \g\y

\ ] ^ lfhb`b\_\c \n ^f_ i] ^ g fhib \a\\ ] b\\l bfc ih ia d \h

y

\ \] l fc \a g ic\]^d f h in\a.

r

ttu

r

uxtuvw

t

uxdari sebuah organisasi merepresentasikan seluruh sumber daya non- manusia

seperti

u uuss

, proses manual, strategi, rutinitas, dan kebijakan (Bontis

st

ux.,

2000; Wu dan Tsai, 2005).

Stewart (1997) berpendapat

str

ttu

r

ux t uv wt

uxmenghasilkan sebuah

lingkungan kerja untuk membantu pekerja meningkatkan pengetahuan mereka.

Menurut Cohen dan Kaimenakis (2007), sebuah organisasi tidak dapat menguasai

r u tuvw

t

uxyang dimilikinya, sementara

str

ttu

r

ux t uvwt

uxmenjadi milik

organisasi seutuhnya dan dapat dibagikan. Amiri

st

ux., (2010) berpendapat

str

ttu

r

uxtuvw

t

uxadalah pengetahuan yang diciptakan oleh organisasi dan hal itu tidak dapat

21

Hoznavi dan Ramezan (2011), yang berpendapat bahwa

lebih

berhubungan dengan aspek sistem dan struktur dari sebuah organisasi.

merupakan hal yang sangat penting bagi sebuah organisasi

guna menciptakan nilai tambah untuk produk yang dihasilkan dan

untuk

mendapatkan keuntungan kompetitif. Bontis (1998) berpendapat jika sebuah

organisasi memiliki

yang sangat buruk, maka akan sangat sulit

untuk meraih manfaat penuh dari IC secara keseluruhan. Hoznavi dan Ramezan

(2011) berpendapat

yang kuat dapat membuat sebuah organisasi

menarik manfaat secara maksimum dari IC yang dimiliknya. Dapat disimpulkan

bahwa

dari sebuah organisasi terdiri dari infrastruktur, sistem dan

kebijakan, serta prosedur sebuah organisasi.

2.3.4

Social Capital

merupakan salah satu komponen yang penting dari IC.

Nahapiet dan Goshal (1998) berpendapat sebuah organisasi yang memiliki

yang tinggi akan mendapatkan keuntungan kompetitif yang lebih dari para

pesaingnya. Paldam (2000) berpendapat

adalah sebuah lem yang

merekatkan organisasi dengan lingkungan sosial secara bersama-sama.

Cohen dan Prusak (2001) menyatakan

merupakan representasi

menekankan tanpa inovasi dari

¡¢, proses berbagi pengetahuan dan

produktivitas sebuah organisasi akan menurun secara drastis.

Nahapiet dan Ghoshal (1998) memperkenalkan tiga dimensi dari

¡¢

yang telah diterima secara luas, yaitu struktur, nilai-nilai kognitif, dan

hubungan dengan lingkungan. Bueno (2002) dan Bueno

£¢ ., (2004) memberi

penekanan

¡¢tidak boleh keliru diidentifikasikan dengan

¤¥ ¦£ ¡¢atau

¥¢ § £¨ ¡¢, yang berasal dari hubungan dengan konsumen, suplier, dan

kompetitor.

© ¡¢ memainkan peran yang signifikan dalam pengembangan

IC di dalam sebuah organisasi (Cohen dan Prusak, 2001; Bueno

£¢., 2004).

© ª ¡

t

termasuk menjalin hubungan, sikap, dan nilai-nilai yang

menjaga interaksi diantara masyarakat dan berkontribusi untuk pengembangan

ekonomi dan social masyarakat (Yazdani dan Yagoubi, 2011). Ketiga dimensi dari

s

¡

t

ini menciptakan nilai IC dari sebuah organisasi.

2.3.5 Technological Capital

Dalam sistem ekonomi yang berbasiskan pengetahuan, peran dari

t

£«¦ ¬ ¡

t

telah diakui sangat penting. Fernandez

£t

., (2000)

menyatakan bahwa komponen

£«¦ ¬t

¡t

diantaranya adalah inovasi

produk dan produk tekhnologi. Bueno

£t

., (2004) menyatakan

t

£«¦ ¬23

Menurut Ramirez (2010),

®¯°±²³²´µ¯¶³ ¯ ¶· µ ¶³adalah aset tidak berwujud dan

berasal dari pengetahuan teknis. Ramezan (2011) menyatakan

®¯°±²³²´µ¯¶³ ¯ ¶· µ ¶³merupakan bagian dari

¸±®³ ³®¯ ¹ ¶³ º ¶· µt

¶³dan merupakan kombinasi dari

pengetahuan yang berkaitan dengan pengembangan dan sistem teknis dalam sebuah

organisasi.

Kapabilitas tekhnologi yang dimiliki oleh organisasi, terutama pengetahuan

mengenai tekhnologi yang dimiliki oleh perusahaan, dipandang sebagai salah satu

fondasi dasar level kompetitif sebuah organisasi(Afuah, 2002; Nicholls-Nixon

danWoo, 2003; Zott, 2003; Wang

®t

¶³., 2004). Bueno

®t

¶³., (2004) menyatakan

t

®¯°±²³²´µ¯ ¶³ ¯¶· µ

t

¶³berbasis kepada

»®s

®¶r

¯° ¼ ½®v

®³²·¾®n

t

(R&D) dan

tekhnologi informasi. Semakin tinggi tingkat

t

®¯ °±²³ ²´µ¯ ¶³ ¯ ¶·µt

¶³, semakin

dibutuhkan perlindungan dari upaya imitasi para pesaing, karena apabila kompetitor

dapat meniru tekhnologi yang dimiliki, maka keuntungan kompetitif bagi perusahaan

akan berkurang. Oleh karena itu, dapat disimpulkan bahwa

t

®¯ °±²³ ²´µ ¯ ¶³ ¯¶· µt

¶³merupakan salah satu komponen penting dari

µn

t

®³³ ®¯t

¹ ¶³ ¯ ¶· µt

¶³yang berbasiskan

pada

I

±¿o

r

¾¶ µo

n

À®¯ °±² ³²´Á(IT), R&D, dan perlindungan hak cipta.

2.4 Pengungkapan Informasi

Intellectual Capital

(IC)

Informasi mengenai IC merupakan hal yang penting dalam proses

bahwa pengungkapan yang lebih luas mengurangi ketidakpastian yang dihadapi oleh

investor dan akhirnya mengurangi

ÄÅÆ Ç ÅÈ ÄÉÊË Ç ÉÌperusahaan. Manajer diharapkan

akan dapat mengungkapkan informasi mengenai IC untuk meningkatkan nilai

perusahaan dengan menyediakan informasi yang lebih baik mengenai posisi

keuangan perusahaan dan mengurangi ketidakpastian yang dihadapi oleh investor.

Ibrahim

ÍÇ ÉÌ., (2012) mengungkapkan bahwa proses pengungkapan sukarela

meningkatkan

ÅÎ ÇÊÎ Çpengungkapan.

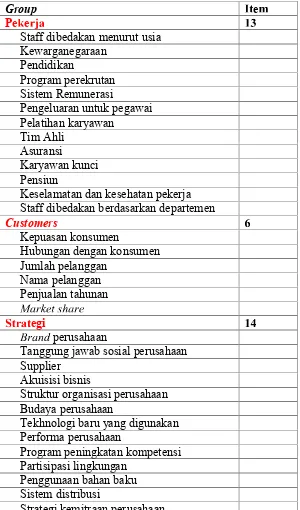

Beberapa penelitian memfokuskan pada aspek-aspek spesifik dari IC, seperti

pelaporan

ÏÎÐÉÑÄÉÊËÇÉÌ(Bukh

ÍÇÉÌ., 2003). Abeysekera (2007) menyatakan bahwa

perkembangan dari kerangka teoritis mendasari pengungkapan

IC

dan

perkembangannya, dengan beberapa penelitian yang menghasilkan dasar teoritis yang

kuat untuk menginterpretasikan penemuan tersebut. Literatur memberikan beberapa

perspektif teoritis yang mungkin dapat membantu menjelaskan variasi dari

pengungkapan IC. Parker (2007) mengindentifikasi akuntansi dengan topik mengenai

IC sebagai topik utama untuk penelitian-penelitian selanjutnya. Sebagian besar

penelitian mengenai IC merupakan

ÄÒÅÆ Æ-

ÆÍ ÄÇË ÅÑÉÌdan dilakukan secara spesifik di

negara tertentu. Sementara penelitian lain melakukan studi komparatif secara

internasional (Akhavan

ÍÇÉÌ., 2009).

Sebagian besar penelitian mengenai IC menggunakan

ÄÅÑÇ ÍÑÇÉÑÉÌ ÓÆË Æsebagai

metode penelitian, tetapi beberapa menggunakan survei kuesioner (Bontis, 1998).

25

bahwa pengungkapan lebih baik ditampilkan secara terpisah daripada menggunakan

angka. Hal tersebut dilakukan untuk menterjemahkan pengungkapan menjadi sebuah

ukuran yang memungkinkan penilaian dari berbagai bentuk tampilan IC. Beberapa

penelitian telah dilakukan untuk mengetahui hal-hal yang berkaitan dengan IC dari

sudut pandang perusahaan. Cordazzo (2006) mengidentifikasi penerapan sistem

pelaporan

IC di Norwegia dan Spanyol. Habersam dan Piper (2003), melakukan

studi kasus untuk mengetahui relevansi dan kesadaran akan IC pada rumah sakit.

Ibrahim

ÔÕÖ×., (2012) menemukan hubungan yang signifikan antara pengungkapan IC

dengan ukuran serta tipe pengungkapan, tetapi tidak dengan persebaran kepemilikan ,

status international listing, tipe industri dan profitabilitas. Berdasarkan analisis

terhadap perusahaan bioteknologi di Eropa selama tiga tahun, Cerbioni dan

Parbonetti (2007) menemukan bahwa variabel-variabel yang berkaitan dengan

pengelolaan perusahaan sangat mempengaruhi pengungkapan IC secara sukarela.

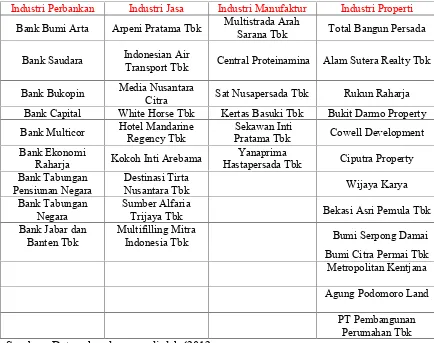

2.5 Penelitian Terdahulu

Berbagai penelitian maupun hasil penelitian dari pengungkapan

ØÙÕ Ô×× ÔÚÕÛ Ö×Ü ÖÝÞ

t

Ö×menunjukan hasil yang berbeda, baik penggunaan metode maupun hasil

penelitian. Hasil penelitian terdahulu

akan disajikan dalam tabel pada halaman

.

Tabel 2.1 Studi Pengungkapan IC oleh Para Peneliti

Branswijck dan

Sumber : Data sekunder yang diolah, 2012

2.6

Conceptual Framework

Beberapa studi mengenai pengungkapan IC dalam prospektus menggunakan

o

n

t

n

t

ys

s

untuk menentukan apakah para stakeholder perusahaan telah

diberikan informasi pengungkapan IC oleh perusahaan (Singh dan Van der Zahn,

2008). Pada saat IPO, jumlah

st

r

perusahaan mengalami peningkatan.

r t

o

ry

menyatakan bahwa manajemen perusahaan harus mengambil

langkah yang dianggap penting oleh para

st

r

. Berdasarkan hal tersebut, maka

perusahaan akan melakukan pengungkapan secara sukarela informasi IC untuk

29

Pengungkapan informasi IC bersifat sukarela, untuk itu manajer dapat

memilih untuk mengungkapkan informasi yang dipercaya dapat mendatangkan

keuntungan bagi perusahaan. Teori ekonomi juga menyatakan bahwa pengungkapan

informasi akan memperkecil asimetris informasi antara perusahaan dan stakeholder.

Berdasarkan hal tersebut, maka komitmen perusahaan dalam pengungkapan

informasi IC sangat penting untuk mengurangi asimetris informasi. Apabila

perusahaan memiliki komitmen untuk melakukan pengungkapan IC, maka informasi

pengungkapan IC dalam

!!" # $ %&' $(satu tahun setelah IPO tidak akan jauh

berbeda dengan informasi IC didalam prospektus.

Teori sinyal menyatakan bahwa perusahaan akan berusaha mengirimkan

sinyal untuk menarik investor. Karena itulah, informasi IC dalam prospektus akan

lebih banyak dibandingkan dalam

!!" #$%&' $ (satu tahun setelah IPO.

Semakin tua umur perusahaan, akan memiliki resiko yang lebih rendah

(Jagi, 1997). Berdasarkan perspektif ini, jumlah pengungkapan yang dilakukan oleh

perusahaan berhubungan dengan umur perusahaan tersebut. Penelitian Jagi (1997)

mengungkapkan, banyak informasi yang tidak akurat dalam prospektus perusahaan

yang berusia muda.

Penelitian terdahulu menemukan hubungan antara level pengungkapan

dengan ukuran perusahaan. Bruggen

%( #., (2009) menyatakan bahwa perusahaan

informasi. Hal ini disebabkan karena adanya keterkaitan antara biaya dan manfaat

dari tindakan pengungkapan informasi. Perusahaan besar biasanya memiliki

keunggulan biaya

)* + , -. /. /0- 1/2 31 034.3 5-serta kecenderungan memiliki biaya

yang lebih rendah dibanding perusahaan yang lebih kecil, sehingga memungkinkan

pengungkapan yang lebih luas.

Bukh

-. 36., (2010) mengungkapkan, biaya yang harus dikeluarkan untuk

menghasilkan laporan yang bersifat sukarela relatif tinggi untuk perusahaan kecil

dibandingkan dengan perusahaan yang lebih besar. Perusahaan yang lebih besar

cenderung mengungkapkan lebih banyak informasi. Perusahaan yang besar lebih

mungkin memiliki beragam produk dan beroperasi di berbagai wilayah, termasuk di

luar negeri, sehingga informasi yang diungkapkan cenderung lebih kompleks

(Murtanto, 2005). Perusahaan yang lebih besar juga lebih mungkin memiliki struktur

kepemilikan yang lebih kompleks, sehingga lebih banyak pemegang saham akan

memerlukan lebih banyak pengungkapan karena tuntutan pemegang saham dan

analis.

Berdasarkan pertimbangan sejarah, beberapa industri melaporkan lebih

banyak pengungkapan dibandingkan dengan industri lainnya (Branswijck dan

Everaert, 2012) . Oleh karena itu, jika ada satu perusahaan di dalam sebuah industri

yang melaporkan secara sukarela pengungkapan IC, perusahaan lain dalam industry

tersebut akan ikut melakukan hal yang sama. Hasil penelitian Cooke dan Wallace

31

konsumen melaporkan IC dalam laporan tahunannya secara lebih signifikan

dibandingkan perusahaan dari industri lainnya. Wallace

78 9:., (1994) dan Dye dan

Sridhar (1995) berpendapat, bahwa industri dimana perusahaan aktif didalamnya,

akan mempengaruhi level pengungkapan sukarela sebuah perusahaan. Perusahaan

yang memilih untuk tidak melakukan pengungkapan akan dipandang sebagai

perusahaan yang ingin menyembunyikan agenda yang buruk. Tingkat atensi publik

terhadap sebuah perusahaan juga akan mempengaruhi tingkat pengungkapan yang

dilakukan.

Variabel kontrol lainnya yang digunakan dalam penelitian ini adalah auditor

yang melakukan audit terhadap perusahaan. Reputasi kantor akuntan publik yang

memiliki nama besar akan memberikan keuntungan kompetitif bagi perusahaan yang

diaudit. Hal ini disebabkan oleh beberapa skandal akuntansi, contohnya skandal

Enron. Kantor akuntan publik big four digunakan sebagai variabel yang ikut

mempengaruhi tingkat pengungkapan.

Tingkat kepemilikan selama IPO dapat dilihat sebagai indikator kualitas

sebuah perusahaan. Menurut O Sullivan (2000), tingkat pengungkapan yang rendah

cenderung dilakukan oleh perusahaan apabila porsi kepemilikan perusahaan yang

bersangkutan tinggi. Apabila direktur tidak memiliki peran yang signifikan dalam

perusahaan, dapat diharapkan perusahaan tersebut akan berani melakukan

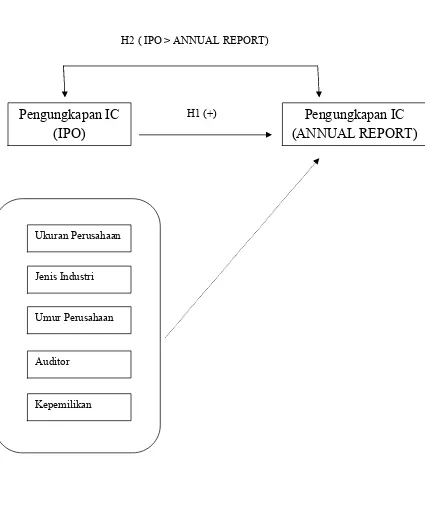

Gambar 2.1

; <=>?

p

t

@ABCD AE?w

o

r

FPengungkapan IC

(IPO)

Pengungkapan IC

(ANNUAL REPORT)

Ukuran Perusahaan

Jenis Industri

Umur Perusahaan

Auditor

Kepemilikan

H1 (+)

33

2.7 Pengembangan Hipotesis

2.7.1 Komitmen Perusahaan Dalam Pengungkapan

Intellectual Capital

(IC)

Beberapa studi sebelum ini mengenai pengungkapan dalam prospektus

dengan menggunakan metode

GHIJKIJ L ILMNO POuntuk meneliti apakah group

O JLQK RH MSKT

, yang memiliki kepentingan dalam mengontrol aspek strategi perusahaan,

telah diberi informasi mengenai pengungkapan

IC selama IPO (Bukh

K JLM

.,2004;Singh dan Van der Zahn, 2008).

Saat IPO, jumlah para

OJLQKRH M SKTperusahaan mengalami peningkatan.

Sebagai tambahan, berdasarkan

O JLQK RH MSKT JRKHTN, manajemen perusahaan

diharapkan untuk melakukan tindakan yang dianggap penting oleh para

OJLQK RH M SKT.

Berdasarkan ini, perusahaan akan dengan sukarela mengungkapkan informasi

mengenai kinerja IC untuk memenuhi harapan para

OJLQK RH MSKT(Deegan, 2000).

Meskipun demikian, aturan akuntansi secara tradisional tidak mampu untuk

memenuhi harapan ini karena cara baru dalam menciptakan nilai tidak diatur dalam

model akuntansi secara tradisional. Hal ini menyebabkan perbedaan antara nilai buku

perusahaan dengan nilai pasar perusahaan (Branjswick dan Everaert, 2012).

Nilai dari asset tidak berwujud dapat merepresentasikan lebih dari 60 persen

asset bisnis (Lev, 2001), karena itu, kebutuhan untuk melaporkan secara sukarela

Bahkan dalam pasar modal yang efisien, para manajer perusahaan memiliki

informasi yang lebih banyak mengenai rencana perusahaan pada masa yang akan

datang dibandingkan dengan investor. Jika aturan akuntansi tidak menentukan

regulasi mengenai indikator penciptaan nilai, manajer harus membuat pilihan antara

tidak mengungkapkan informasi ini (dan beresiko kehilangan calon investor) atau

mengungkapkan informasi IC perusahaan (dan berpotensi menarik calon investor).

Karena pelaporan IC bersifat sukarela, manajer hanya akan mengungkapkan

informasi jika informasi yang diungkapkan itu akan memberikan keuntungan bagi

perusahaan. Menurut Depoers (2000), Vergauwen dan van Alem (2005), beberapa

keuntungan yang didapatkan oleh perusahaan antara lain adalah turunnya tingkat

asimetris informasi antara perusahaan dengan pemakai laporan keuangan perusahaan.

Lebih jauh lagi, teori ekonomi menyatakan peningkatan komitmen perusahaan

dalam pengungkapan IC akan menurunkan komponen asimetris informasi

YZ[ \ Z]Y^_`\ ^a