BAB IV PEMBAHASAN

A. Gambaran Umum Perusahaan

Gambaran umum perusahaan dalam penelitian ini adalah profil dari perusahaan food and beverage yang diteliti, yaitu PT. Indofood Sukses Makmur Tbk, PT. Aqua Golden Mississipi Tbk dan PT. Delta Djakarta Tbk.

1. PT . Indofood Sukses Makmur Tbk

Sebagaimana disebutkan dalam pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan terdiri dari pembuatan mie, penggilingan tepung terigu, kemasan, jasa manajemen serta penelitian dan pengembangan. Dengan didukung portofolio produk yang mencakup mie instant, tepung terigu, minyak goreng, lemak nabati, margarine dan lemak nabati, pasta, makanan ringan, serta makanan bayi. Saat ini Perusahaan terutama bergerak di bidang pembuatan mie dan penggilingan tepung terigu. Indofood bertujuan untuk menjadi penyedia total food solutions. Bagi konsumen Indonesia berbagai merek produk Indofood telah diakui sebagai produk berkualitas dengan harga terjangkau dan mudah diperoleh. Saham Indofood yang tercatat di Bursa Efek Jakarta maupun Surabaya sejak tahun 1994, menjadi incaran para investor, sebagaimana tercermin dengan diterimanya the Best Stock performance Award di tahun 2005 dari majalah Business Review

Kantor pusat Perusahaan berlokasi di Gedung Ariobimo Sentral, Lantai 12, Jl. H.R. Rasuna Said X-2, Kav. 5, Jakarta, Indonesia, sedangkan pabriknya berlokasi di berbagai tempat di pulau Jawa, Sumatra, Kalimantan, Dan Sulawesi. Perusahaan mulai beroperasi secara komersial pada tahun 1990.

2. PT. Aqua Golden Mississipi Tbk

pendirian ini telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. Y.A.5/213/22 tanggal 19 Juni 1973 serta diumumkan dalam Tambahan Berita Negara No. 84 tanggal 19 Oktober 1973. Anggaran dasar perusahaan telah beberapa kali mengalami perubahan, terakhir dengan akta notaris Lindasari Bachroem, SH No.25 tanggal 12 Mei 1997 dalam rangka penyesuaian dengan Undang-Undang No. 1 tahun 1995. Perubahan ini telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan no. C2-4579.HT.01.04.TH97 tanggal 3 Juni 1997 serta diumumkan dalam Tambahan Berita Negara No. 84 tanggal 21 Oktober 1997.

Perusahaan bergerak dalam industri pengolahan dan pembotolan air minum dalam kemasan. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1974.

Perusahaan berkedudukan di Jakarta dan berkantor pusat di jalan Pulo Lentut No. 3, Kawasan Industri Pulogadung, Jakarta. Pabrik Perusagaan berlokasi di Bekasi , Citeureup dan Mekarsari, Jawa Barat

Induk utama Perusahaan adalah Groupe Danone, sebuah Perusahaan yang berdiri dan berkedudukan di Perancis.

3. PT. Delta Djakarta Tbk

beberapa kali perubahan sehingga berbentuk PT. Delta Djakarta pada tahun 1970.

PT. Delta Djakarta Tbk (“Perusahaan”) didirikan dalam rangka Undang-Undang Penanaman Modal Asing No.1 tahun 1967 yang telah diubah dengan Undang-Undang No.11 tahun 1970 berdasarkan akta No.35 tanggal 15 Juni 1970 dari Abdul Latief, SH, notaris di Jakarta. Akta pendirian ini disahkan oleh Menteri Kehakiman republik Indonesia dalam Surat Keputusannya No. J.A.5/75/9 tanggal 26 April 1971. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta notaris No.4 tanggal 4 Mei 2006 dari P. Sutrisno A. Tampubolon, SH., M.Kn., notaries publik di Jakarta, mengenai perubahan susunan dan anggota dewan komisaris dan direksi Perusahaan.

Perusahaan dan pabriknya berlokasi di Jalan Inspeksi Tarum Barat, Bekasi Timur – Jawa Barat.

Perusahaan mulai beroperasi sejak tahun 1993. Jumlah karyawan perusahaan dan anak perusahaan pada tanggal 31 Desember 2006 dan 2005 masing-msing 498 orang dan 507 orang.

Berdasarkan hasil Rapat Umum Luar Biasa Para pemegang saham tanggal 6 oktober 2003 sebagaimana dinyatakan dalam Akta Notaris No. 18 tanggal 6 Oktober 2003 dari Sri Herawati Anwar Effendi, SH, notaries public di Bekasi, disetujui bahwa Perusahaan mengakuisisi 15% saham PT. San Miguel Indonesia Foods and Beverages (SMIFB). SMIFB memproduksi minuman non alkohol.

B. Analisis Data

1. PT. Indofood Sukses Makmur Tbk

Menentukan Perputaran Total Aktiva / Total Asset turnover

a. Total Aktiva/ Total Asset

Total aktiva = Aktiva Lancar + Aktiva Tidak Lancar

TA 2002DI KEBAWAHKAN = 7.147.003.162.168 +

8.104.512.791.005

= 15.251.515.953.263

TA 2003 CONTOH = 7.106.490.597.636 + 8.202.363.862.275 = 15.308.854.459.911

= 15.673.356.000.000

TA 2005 = 6.471.590.000.000 + 8.314.494.000.000 = 14.786.084.000.000

TA 2006 = 7.457.559.000.000 + 8.654.934.000.000 = 16.112.493.000.000

b. Perputaran Total Aktiva/ Total Asset Turnover

Total Asset Turnover = x Kali a

TotalAktiv Penjualan

1

Total Asset Turnover 2002 = x1Kali 263

Total Asset Turnover 2003 = x1Kali 911

Total Asset Turnover 2004 = x1Kali 000

Guna lebih jelasnya dalam melihat pertumbuhan perputaran total assets turnover pada tahun 2002 - 2006, maka dibuat tabel sbb:

Tabel 4. 1 Total Asset Turnover

PT. Indofood Sukses Makmur Tbk Periode 2002-2006

Keterangan Tahun

2002 2003 2004 2005 2006

Penjualan 16.466.285.005.124 17.871.425.474.269 17.918.528.000.000 18.764.650.000.000 21.941.558.000.000

Total Aktiva 15.251.515.953.263 15.308.854.459.911 15.673.356.000.000 14.786.084.000.000 16.112.493.000.000

Total Assets

Turnover

1,079 kali 1,167 kali 1,143 kali 1,269 kali 1,361 kali

Sumber : Hasil Olahan

Tabel 4. 2

Perubahan Total Asset Turnover PT. Indofood Sukses Makmur Tbk

Periode 2002-2006 Prosentase Perubahan

2002/2003 2003/2004 2004/2005 2005/2006

7,37% 0,26% 4,72% 16,93%

0,37% 2,38% -5,6% 8,97%

8,15% -2,05% 11,02% 7,24%

Sumber: Hasil Olahan

peningkatan penggunaan total aktiva, yaitu sebesar 0,37% yang semula tahun 2002 hanya sebesar 15.251.515.953.263 menjadi 15.308.854.459.911 untuk tahun 2003. Meningkatnya tingkat penjualan dan total aktiva pada tahun 2003 mempengaruhi naiknya total asset turnover sebesar 8,15% yang semula tahun 2002 sebesar 1,079 kali pada tahun 2003 menjadi 1,167 kali. Dari nilai total assets turnover tersebut, maka manajemen perusahaan sudah dapat dikatakan efisien dalam menggunakan keseluruhan aktivanya yang dimiliki guna menghasilkan penjualan tertentu.

Tahun 2005 penjualan sebesar 18.764.650.000.000 merupakan peningkatan 4,72% dari tahun 2004, yang semula 17.918.528.000.000. Namun peningkatan penjualan ini diikuti oleh penurunan total aktiva, yaitu 5,6% yang semula pada tahun 2004 sebesar 15.673.356.000.000 untuk tahun 2005 hanya sebesar 14.786.084.000.000. Dengan naiknya penjualan dan menurunnya total aktiva mempunyai efek kenaikan total assets turnover sebesar 11,02% yang semula pada tahun 2004 sebesar 1,143 kali menjadi 1,269 kali pada tahun 2005. Dari total assets turnover yang didapat maka perusahaan dapat dikatakan efisien dalam menggunakan keseluruhan aktiva yang dimiliki guna menghasilkan penjualan tertentu.

Tahun 2006 penjualan sebesar 21.941.558.000.000 merupakan peningkatan 16,93% dai tahun 2005, yang semula 18.764.650.000.000. Peningkatan penjualan ini diikuti oleh peningkatan total aktiva yaitu 8,97% yang semula pada tahun 2005 sebesar 14.786.084.000.000 untuk tahun 2006 menjadi 16.112.493.000.000. Dengan naiknya penjualan dan total aktiva mempunyai efek kenaikan total assets turnover sebesar 7,24% yang semula pada tahun 2005 sebesar 1,269 kali menjadi 1,361 kali pada tahun 2006. Dari nilai total assets turnover maka manajemen perusahaan sudah dapat dikatakan efisien dalam menggunakan keseluruhan aktiva yang dimiliki guna menghsilkan penjualan tertentu.

kenaikan. Hanya pada 2004 mengalami penurunan 2,05% dari total assets turnover tahun 2003. Naiknya total assets turnover setiap tahun disebabkan karena penjualan yang besar, sehingga kemampuan manajemen dalam mengefisiensi aktiva perusahaan mengalami peningkatan.

Menentukan Margin Laba Bersih Terhadap Penjualan /Net Profit Margin

Untuk mengetahui perubahan-perubahan Net Profit Margin yang terjadi selama lima tahun berturut-turut, yaitu tahun 2002 sampai 2006 maka dapat dibuat tabel sbb:

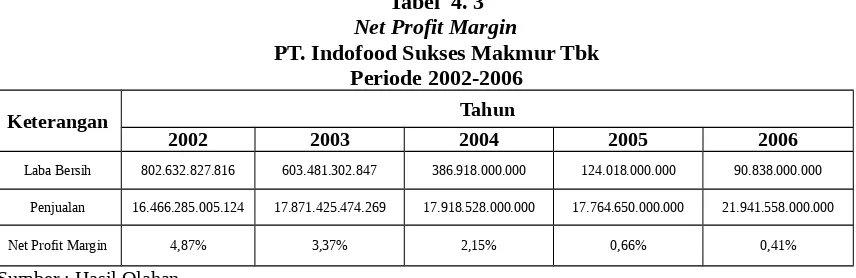

Tabel 4. 3 Net Profit Margin

PT. Indofood Sukses Makmur Tbk Periode 2002-2006

Keterangan Tahun

2002 2003 2004 2005 2006

Laba Bersih 802.632.827.816 603.481.302.847 386.918.000.000 124.018.000.000 90.838.000.000

Penjualan 16.466.285.005.124 17.871.425.474.269 17.918.528.000.000 17.764.650.000.000 21.941.558.000.000

Net Profit Margin 4,87% 3,37% 2,15% 0,66% 0,41%

Sumber : Hasil Olahan

Tabel 4. 4

Perubahan Net Profit Margin PT. Indofood Sukses Makmur Tbk

Periode 2002-2006 Prosentase Perubahan

2002/2003 2003/2004 2004/2005 2005/2006

-24,81% -35,88% -67,94% -26,75%

8,53% 0,26% 4,72% 16,93%

-30,80% -36,20% -69,30% -37,87%

Sumber: Hasil Olahan

penjualan hanya pengalami kenaikan sebesar 8,53% yang semula 16.466.285.005.124 menjadi 17.871.425.474.269 pada tahun 2003.

Tahun 2004 perusahaan kembali mengalami penurunan Net Profit Margin 36,20% dari tahun 2003. Hal ini disebabkan karena laba bersih perusahaan mengalami penurunan sebesar 35,88% yang semula 603.481.302.847 menjadi 386.918.000.000 pada tahun 2004 dan penjualan mengalami kenaikan 0,26% yang sebelumnya 17.871.425.474.269 menjadi 17.918.528.000.000 pada tahun 2004.

Tahun 2005 perusahaan mengalami penurunan net profit margin yang paling drastis yaitu 69,30% dari tahun 2004. Hal ini disebabkan karena laba bersih perusahaan mengalami penurunan sangat tajam yaitu 67,94% yang semula 386.918.000.000 menjadi 124.018.000.000 pada tahun 2004 dan penjualan hanya mengalami kenaikan 4,72% yang sebelumnya 17.918.528.000.000 menjadi 17.764.650.000.000 pada tahun 2005.

Tahun 2006 perusahaan masih juga mengalami penurunan net profit margin sebesar 37,87%dari tahun 2005. Hal ini disebabkan karena laba bersih perusahaan mengalami penurunan 26,75% yang semula 124.018.000.000 menjadi 90.838.000.000 pada tahun 2006 dan penjualan hanya mengalami kenaikan 16,93% yang sebelumnya 17.764.650.000.000 menjadi 21.941.558.000.000 pada tahun 2006.

tahun muulai dari 2002 sampai 2006 terus mengalami penurunan. Untuk itu seharusnya manajemen perusahaan harus dapat lebih menekan biaya-biaya yang terlalu tinggi pada perusahaan.

Menentukan ROI Du Pont

ROI = Net Profit Margin x Total Asset Turnover ROI 2002 = 4,87% x 1,079 kali

= 5,254%

ROI 2003 = 3,37% x 1,167 kali = 3,932%

ROI 2004 = 2,15% x 1,143 kali = 2,457%

ROI 2005 = 0,66% x 1,269 kali = 0,837%

ROI 2006 = 0,41% x 1,361% = 0,148%

Untuk mengetahui perubahan-perubahan ROI yang terjadi selama lima tahun berturut-turut, yaitu tahun 2002 sampai 2006 maka dapat dibuat tabel sbb:

Tabel 4. 5 Du Pont System (ROI)

Periode 2002-2006

Keterangan 2002 2003 2004Tahun 2005 2006

NPM 4,87% 3,.37% 2,15% 0,66% 0,41% Perputaran TA 1,079 kali 1,167 kali 1,143 kali 1,269 kali 1,361 kali

ROI 5,254% 3,932% 2,457% 0,837% 0,148%

Sumber : Hasil Olahan

Tabel 4. 6

Perubahan Du Pont System (ROI) PT. Indofood Sukses Makmur Tbk

Periode 2002-2006

% Perubahan

2002/2003 2003/2004 2004/2005 2005/2006

-30,80% -36,20% -69,30% -37,87%

8,15% -2,05% 11,02% 7,24%

-25,16% -37,51% -65,93% -82,31%

Sumber : Hasil Olahan

Pada tahun 2004 ROI turun sebesar 37,51%. Hal ini disebabkan karena net profit margin mengalami penurunan sebesar 36,20% yang sebelumnya 3,37% menjadi 2,15% pada tahun 2004 dan total turnover assets juga mengalami penurunan 2,05% yang sebelumnya 1,167 kali menjadi 1,143 kali pada tahun 2004. Penurunan ROI berarti efektifitas dan efisiensi perusahaan dalam mengelola aktivanya guna menghasilkan laba bersih mengalami penurunan.

Pada tahun 2005 ROI mengalami penurunan drastis sebesar 65,93%. Hal ini disebabkan karena net profit margin mengalami penurunan sebesar 69,30% yang sebelumnya 2,15% menjadi 0,66% pada tahun 2005 dan total assets turnover hanya mengalami kenaikan sebesar 11,02% yang sebelumnya 1,143 kali menjadi 1,269 kali pada tahun 2005. Penurunan ROI berarti efektifitas dan efisiensi perusahaan dalam mengelola aktivanya guna menghasilkan laba bersih mengalami penurunan.

2. PT. Aqua Golden Mississippi Tbk

Menentukan Perputaran Total Aktiva / Total Asset turnover

a. Total Aktiva/ Total Asset

Total aktiva = Aktiva Lancar + Aktiva Tidak Lancar TA 2002 = 196.368.116.582 + 340.418.573.068

= 536.786.689.650

TA 2003 = 211.119.747.602 + 312.181.962.680 = 523.301.710.282

TA 2004 = 380.570.881.927 + 290.537.937.978 = 671.108.819.905

TA 2005 = 442.483.516.160 + 289.870.645.984 = 732.354.162.144

TA 2006 = 527.137.203.069 + 268.106.814.042 = 795.244.017.131

b. Perputaran Total Aktiva/ Total Asset Turnover

Total Asset Turnover = x Kali a

TotalAktiv Penjualan

1

Total Asset Turnover 2002 = x1Kali 650

Total Asset Turnover 2004 = x1Kali

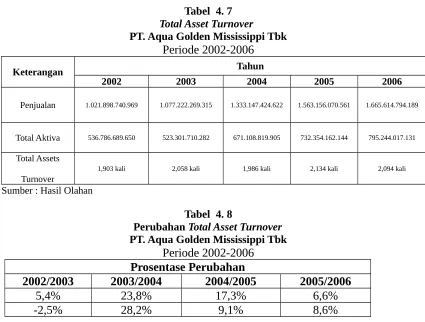

Total Asset Turnover 2005 = x1Kali 144 assets turnover pada tahun 2002 - 2006, maka dibuat tabel sbb:

Tabel 4. 7 Total Asset Turnover PT. Aqua Golden Mississippi Tbk

Periode 2002-2006

Keterangan Tahun

2002 2003 2004 2005 2006

Penjualan 1.021.898.740.969 1.077.222.269.315 1.333.147.424.622 1.563.156.070.561 1.665.614.794.189

Total Aktiva 536.786.689.650 523.301.710.282 671.108.819.905 732.354.162.144 795.244.017.131

Total Assets

Turnover

1,903 kali 2,058 kali 1,986 kali 2,134 kali 2,094 kali

Sumber : Hasil Olahan

Tabel 4. 8

Perubahan Total Asset Turnover PT. Aqua Golden Mississippi Tbk

Periode 2002-2006 Prosentase Perubahan

2002/2003 2003/2004 2004/2005 2005/2006

5,4% 23,8% 17,3% 6,6%

8,14% -3,49% 7,4% -1,87% Sumber: Hasil Olahan

Terlihat dalam tabel tersebut bahwa pada PT. Aqua Golden Mississippi Tbk penjualan perusahaan meningkat dari tahun 2002-2006, sedangkan total aktiva mengalami penurunan pada tahun 2003, dan setelah itu mengalami kenaikan sampai tahun 2006. Tahun 2003 penjualan sebasar 1.077.222.269 merupakan peningkatan 5,4% dari tahun 2002 yang semula 1.021.898.740.969. Peningkatan penjualan ini diikuti oleh penurunan total aktiva , yaitu sebesar 2,5%, semula pada tahun 2002 yaitu 536.786.689.650 pada tahun 2003 hanya menjadi 523.301.710.282. Kenaikan penjualan tersebut mempunyai efek naiknya total asset turnover sebesar 8,14%, yang semula pada tahun 2002 adalah 1,903 kali menjadi 2,058 kali. Dari nilai total assets turnover tersebut, maka manajemen perusahaan sudah dapat dikatakan efisien dalam penggunaan keseluruhan aktiva yang dimiliki guna menghasilkan penjualan tertentu.

untuk tahun 2004 hanya sebesar 1,986 kali. Hal tersebut disebabkan karena kenaikan total aktiva lebih tinggi daripada penjualannya. Dari nilai total assets turnover perusahaan tersebut maka perusahaan kurang efisien dalam menggunakan keseluruhan aktiva yang digunakan untuk menghasilkan penjualan tertentu. Untuk itu hendaknya manajemen mengevaluasi strategi pemasarannya dan pengeluaran modalnya.

Tahun 2005 penjualan sebesar 1.563.156.070.561 merupakan peningkatan 17,3% dari tahun 2004 yaitu sebesar 1.333.147.424.622. peningkatan penjualan ini diikuti oleh peningkatan total aktiva yaitu sebesar 9,1% yang semula pada tahun 2004 sebesar 671.108.819.905 pada tahun 2005 menjadi 732.354.162.144. Meningkatnya penjualan yang lebih tinggi dari total aktiva mempunyai efek naiknya total assets turnover sebesar 7,4% yang semula 1,986 kali menjadi 2,134 kali pada tahun 2005. Dari total assets turnover tersebut, maka manajemen perusahaan sudah dapat dikatakan efisien dalam menggunakan keseluruhan aktiva yang dimiliki guna menghasilkan penjualan tertentu.

sebesar 1,87% yaitu pada tahun 2005 sebesar 2,134 kali sedangkan pada tahun 2006 turun menjadi 2,094 kali. Hal tersebut disebabkan karena kenaikan total aktiva lebih tinggi daripada penjualannya. Dari nilai total assets turnover perusahaan tersebut, maka perusahaan kurang efisien dalam menggunakan keseluruhan aktiva yang digunakan untuk menghasilkan penjualan tertentu. Untuk itu manajemen hendaknya mengevaluasi strategi pemasarannya dan pengeluaran modalnya.

Berdasarkan uraian diatas dapat dilihat bahwa total assets turnover pada tahun 2002-2006 mengalami fluktuasi. Hal tersebut disebabkan karena terjadi kenaikan dan penurunan pada penjualan dan total aktiva yang digunakan.

Menentukan Margin Laba Bersih Terhadap Penjualan /Net Profit Margin

Net Profit Margin 2005 = 100%

Untuk mengetahui perubahan-perubahan Net Profit Margin yang terjadi selama lima tahun berturut-turut, yaitu tahun 2002 sampai 2006 maka dapat dibuat tabel sbb:

Tabel 4. 9 Net Profit Margin

PT. Aqua Golden Mississippi Tbk Periode 2002-2006

Keterangan 2002 2003 Tahun2004 2005 2006

Laba Bersih 66.109.918.250 63.246.411.182 91.639.950.311 64.349.873.753 48.853.686.588

Penjualan 1.021.898.740.969 1.077.222.269.315 1.333.147.424.622 1.563.156.070.561 1.665.614.794.189

Net Profit Margin

6,46% 5,87% 6.87% 4,11% 2,93%

Sumber : Hasil Olahan

Tabel 4.10

Perubahan Net Profit Margin PT. Aqua Golden Mississippi Tbk

Periode 2002-2006 Prosentase Perubahan

2002/2003 2003/2004 2004/2005 2005/2006

-4,33% 44,89% -42,40% -24,08%

5,41% 23,75% 17,25% 6,55%

-9,13% 17,03% -40,17% -28,71%

Dari tabel diatas dapat dilihat bahwa net profit margin PT. Aqua Golden Mississippi Tbk berfluktuasi. Dimana net profit margin tahun 2003 turun 9,13% yang semula tahun 2002 adalah 6,46% menjadi 5,87%.Hal ini disebabkan karena laba bersih perusahaan mengalami penurunan sebesar 4,33% yang semula 66.109.918.250 menjadi 63.246.411.182 dan penjualan mengalami kenaikan 5,41% yang semula 1.021.898.740.969 menjadi 1.077.222.269.315 pada tahun 2003.

Tahun 2004 perusahaan mengalami kenaikan Net Profit Margin 17,03% yang semula tahun 2003 adalah 5,87% menjadi 6,87% . Hal ini disebabkan karena laba bersih perusahaan mengalami kenaikan sebesar 44,89% yang semula 63.246.411.182 menjadi 91.639.950.311dan penjualan mengalami kenaikan 23,75% yang sebelumnya 1.077.222.269.315 menjadi 1.333.147.424.622pada tahun 2004.

Tahun 2005 perusahaan mengalami penurunan Net Profit Margin 40,17% yang semula tahun 2004 adalah 6,87% menjadi 4,11% . Hal ini disebabkan karena laba bersih perusahaan mengalami penurunan sebesar 42,40% yang semula 91.639.950.311 menjadi 64.349.873.753dan penjualan mengalami kenaikan 17,25% yang sebelumnya 1.333.147.424.622 menjadi 1.563.156.070.561 pada tahun 2005.

24,08% yang semula 64.349.873.753 menjadi 48.853.686.588 dan penjualan mengalami kenaikan 6,55% yang sebelumnya 1.563.156.070.561 menjadi 1.665.614.794.189 pada tahun 2006.

Dari tabel dan penjelasan diatas, net profit margin PT. Aqua Golden Mississippi Tbk dari tahun 2002-2006 mengalami lebih banyak penurunan. Hal tersebut dikarenakan laba bersih setiap tahunnya mengalami kenaikan dan penurunan walaupun setiap tahunnya juga terjadi peningkatan penjualan namun kenaikan penjualan lebih besar daripada laba yang dihasilkan. Untuk itu pihak manajemen harus dapat mengurangi biaya-biaya perusahaan yang dapat mempengaruhi perolehan laba/ keuntungan.

Menentukan ROI Du Pont

ROI = Net Profit Margin x Total Asset Turnover ROI 2002 = 6,46% x 1,903kali

= 12,293%

ROI 2003 = 5,87% x 2,058 kali = 12,080%

ROI 2004 = 6,87% x 1,986 kali = 13,643%

ROI 2005 = 4,11% x 2,134 kali = 8,770%

Untuk mengetahui perubahan-perubahan ROI yang terjadi selama lima tahun berturut-turut, yaitu tahun 2002 sampai 2006 maka dapat dibuat tabel sbb:

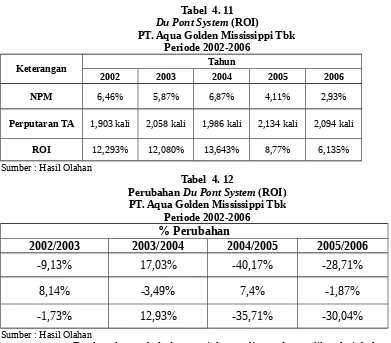

Tabel 4. 11 Du Pont System (ROI)

PT. Aqua Golden Mississippi Tbk Periode 2002-2006

Keterangan Tahun

2002 2003 2004 2005 2006

NPM 6,46% 5,87% 6,87% 4,11% 2,93% Perputaran TA 1,903 kali 2,058 kali 1,986 kali 2,134 kali 2,094 kali

ROI 12,293% 12,080% 13,643% 8,77% 6,135% Sumber : Hasil Olahan

Tabel 4. 12

Perubahan Du Pont System (ROI) PT. Aqua Golden Mississippi Tbk

Periode 2002-2006

Sumber : Hasil Olahan

Berdasarkan tabel dan penjelasan diatas dapat diketahui bahwa Du Pont System/ ROI PT. Aqua Golden Mississippi mengalami kenaikan dan penurunan. Dimana tabel diatas menunjukkan bahwa Pada tahun 2003 ROI turun sebesar 1,73%. Hal ini disebabkan karena net profit margin mengalami penurunan sebesar 9,13% yang sebelumnya 6,46% menjadi 5,87% pada tahun 2003 dan total assets turnover mengalami kenaikan 8,14% yang sebelumnya

% Perubahan

2002/2003 2003/2004 2004/2005 2005/2006

-9,13% 17,03% -40,17% -28,71%

8,14% -3,49% 7,4% -1,87%

1,903 kali menjadi 2,058 kali pada tahun 2003. Penurunan ROI berarti efektifitas dan efisiensi perusahaan dalam mengelola aktivanya guna menghasilkan laba bersih mengalami penurunan.

Pada tahun 2004 ROI mengalami peningkatan sebesar 12,93%. Hal ini disebabkan karena net profit margin mengalami kenaikan 17,03% yang sebelumnya 5,87% menjadi 6,87% dan total assets turnover mengalami penurunan 3,49% yang sebelumnya 2,058 kali menjadi 1,986 kali . Naiknya ROI berarti tingkat efektifitas dan efisiensi perusahaan dalam mengelola aktivanya, guna menghasilkan laba bersih juga mengalami peningkatan.

Pada tahun 2005 ROI mengalami penurunan sebesar 35,71%. Hal ini disebabkan karena net profit margin mengalami penurunan 40,17% yang sebelumnya 6,87% menjadi 4,11% dan total assets turnover mengalami kenaikan 7,4% yang sebelumnya 1,986 kali menjadi 2,134 kali . Penurunan ROI berarti efektifitas dan efisiensi perusahaan dalam mengelola aktivanya guna menghasilkan laba bersih mengalami penurunan.

Pada tahun 2006 ROI mengalami penurunan sebesar 30,04%. Hal ini disebabkan karena net profit margin mengalami penurunan 28,71% yang sebelumnya 4,11% menjadi 2,93% dan total assets turnover juga mengalami penurunan 1,87% yang sebelumnya 2,134 kali menjadi 2,094 kali. Penurunan ROI berarti efektifitas dan efisiensi perusahaan dalam mengelola aktivanya guna menghasilkan laba bersih mengalami penurunan.

Menentukan Perputaran Total Aktiva / Total Asset turnover

a. Total Aktiva/ Total Asset

Total aktiva = Aktiva Lancar + Aktiva Tidak Lancar TA 2002 = 207.271.237.000 + 160.533.234.000

= 367.804.471.000

TA 2003 = 250.856.004.000 + 147.393.991.000 = 398.249.995.000

TA 2004 = 299.334.225.000 + 155.783.037.000 = 455.117.262.000

TA 2005 = 382.825.341.000 + 154.979.166.000 = 537.784.507.000

TA 2006 = 419.203.738.000 + 158.207.665.000 = 577.411.403.000

b. Perputaran Total Aktiva/ Total Asset Turnover

Total Asset Turnover = x Kali a

TotalAktiv Penjualan

1

Total Asset Turnover 2002 = x1Kali 000

= 0,759 Kali

Total Asset Turnover 2004 = x1Kali 000

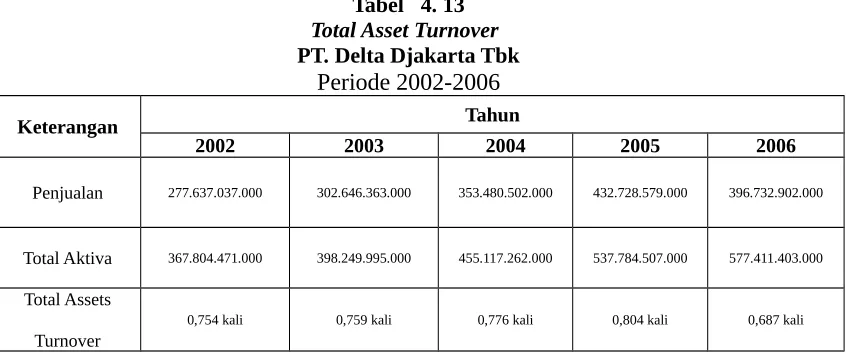

Total Asset Turnover 2005 = x1Kali 000 assets turnover pada tahun 2002 - 2006, maka dibuat tabel sbb:

Tabel 4. 13 Total Asset Turnover PT. Delta Djakarta Tbk

Periode 2002-2006

Keterangan Tahun

2002 2003 2004 2005 2006

Penjualan 277.637.037.000 302.646.363.000 353.480.502.000 432.728.579.000 396.732.902.000

Total Aktiva 367.804.471.000 398.249.995.000 455.117.262.000 537.784.507.000 577.411.403.000

Total Assets

Turnover

Sumber : Hasil Olahan

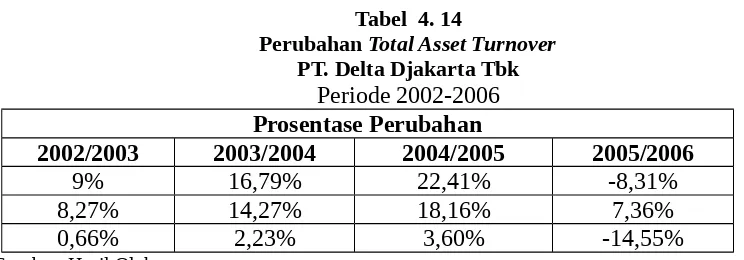

Tabel 4. 14

Perubahan Total Asset Turnover PT. Delta Djakarta Tbk

Periode 2002-2006 Prosentase Perubahan

2002/2003 2003/2004 2004/2005 2005/2006

9% 16,79% 22,41% -8,31%

8,27% 14,27% 18,16% 7,36%

0,66% 2,23% 3,60% -14,55%

Sumber: Hasil Olahan

Terlihat dalam tabel tersebut bahwa PT. Delta Djakarta Tbk penjualan terus meningkat dari tahun 2002-2005 namun pada tahun 2006 mengalami penurunan, sedangkan total aktiva dari tahun 2002-2006 mengalami peningkatan. Tahun 2003 penjualan sebesar 302.646.363.000 merupakan peningkatan sebesar 9% dari tahun 2002, yang semula 277.637.037.000. Peningkatan penjualan ini diikuti oleh peningkatan penggunaan total aktiva, yaitu sebesar 8,27% yang semula tahun 2002 adalah 367.804.471.000 menjadi 398.249.995.000 untuk tahun 2003. Meningkatnya penjualan dan total aktiva pada tahun 2003 mempengaruhi naiknya total assets turnover sebesar 0,66% yang semula pada tahun 2002 sebesar 0,754 kali menjadi 0,759 kali. Dari nilai total assets turnover tersebut, maka manajemen perusahaan sudah dapat dikatakan efisien dalam menggunakan keseluruhan total aktivanya guna menghasilkan penjualan tertentu.

Peningkatan penjualan ini diikuti oleh peningkatan penggunaan total aktiva, yaitu sebesar 14,27% yang semula tahun 2003 adalah 398.249.995.000 menjadi 455.117.262.000 untuk tahun 2004. Meningkatnya penjualan dan total aktiva pada tahun 2004 mempengaruhi naiknya total assets turnover sebesar 2,23% yang semula pada tahun 2003 sebesar 0,759 kali menjadi 0,776 kali. Dari nilai total assets turnover tersebut, maka manajemen perusahaan sudah dapat dikatakan efisien dalam menggunakan keseluruhan total aktivanya guna menghasilkan penjualan tertentu.

Tahun 2005 penjualan sebesar 432.278.579.000 merupakan peningkatan sebesar 22,41% dari tahun 2004, yang semula 353.480.502.000. Peningkatan penjualan ini diikuti oleh peningkatan penggunaan total aktiva, yaitu sebesar 18,16% yang semula tahun 2004 adalah 455.117.262.000 menjadi 537.784.507.000 untuk tahun 2005. Meningkatnya penjualan dan total aktiva pada tahun 2005 mempengaruhi naiknya total assets turnover sebesar 3,60% yang semula pada tahun 2004 sebesar 0,776 kali menjadi 0,804 kali. Dari nilai total assets turnover tersebut, maka manajemen perusahaan sudah dapat dikatakan efisien dalam menggunakan keseluruhan total aktivanya guna menghasilkan penjualan tertentu.

menjadi 577.411.403.000 untuk tahun 2006. hal ini mempunyai efek menurunnya total assets turnover sebesar 14,55% yang semula pada tahun 2005 nilainya sebesar 0,804 kali menjadi 0,687 kali pada tahun 2006. Dari nilai total assets turnover yang didapat, maka perusahaan kurang efisien dalam menggunakan keseluruhan aktiva yang dimiliki guna menghasilkan penjualan tertentu. Untuk itu hendaknya manajemen mengevaluasi strategi, pemasaran dan pengeluaran modalnya.

Berdasarkan uraian diatas dapat dilihat bahwa PT. Delta Djakarta Tbk total assets turnover pada tahun 2002-2005 mengalami kenaikan dan pada tahun 2006 mengalami penurunan 14,55% dari tahun 2005. Naiknya total assets turnover setiap tahun dikarenakan penjualan yang lebih besar, sehingga kemampuan manajemen dalam mengefisiensi aktiva perusahaan mengalami peningkatan.

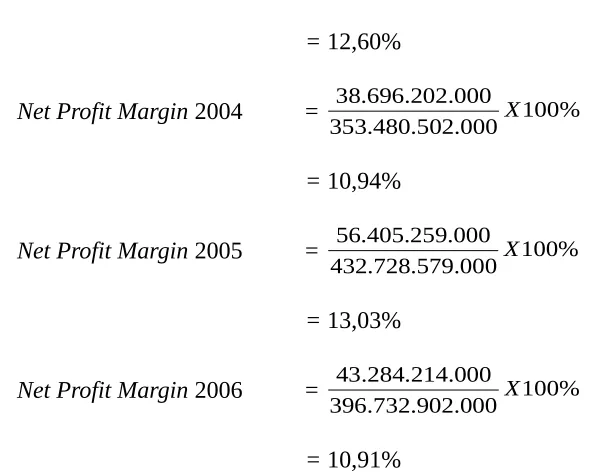

Menentukan Margin Laba Bersih Terhadap Penjualan /Net Profit Margin

= 12,60%

Untuk mengetahui perubahan-perubahan Net Profit Margin yang terjadi selama lima tahun berturut-turut, yaitu tahun 2002 sampai 2006 maka dapat dibuat tabel sbb:

Tabel 4. 15 Net Profit Margin PT. Delta Djakarta Tbk

Periode 2002-2006

Keterangan Tahun

2002 2003 2004 2005 2006

Laba Bersih 44.839.025.000 38.148.770.000 38.696.202.000 56.405.259.000 43.284.214.000

Penjualan 277.637.037.000 302.646.363.000 353.480.502.000 432.728.579.000 396.732.902.000

Net Profit Margin

16,15% 12,60% 10,94% 13,03% 10,91%

Sumber : Hasil Olahan

Tabel 4. 16

PT. Delta Djakarta Tbk Periode 2002-2006 Prosentase Perubahan

2002/2003 2003/2004 2004/2005 2005/2006

-14,92% 1,43% 45,76% -23,26%

9% 16,79% 22,41% -8,31%

-21,98% -13,17% 19,10% -16,27%

Sumber: Hasil Olahan

Dari tabel diatas dapat dilihat bahwa net profit margin PT. Delta Djakarta Tbk mengalami kenaikan dan penurunan, dimana net profit margin tahun 2003 turun sebesar 21,98% dari tahun 2002 yaitu net profit margin pada tahun 2002 sebesar 16,15% menjadi 12,60% pada tahun 2003. Hal ini disebabkan karena terjadi penurunan laba bersih sebesar 14,92% yang semula 44.839.025.000 menjadi 38.148.770.000 pada tahun 2003, dan untuk penjualan mengalami kenaikan sebesar 9% yang semula 277.637.037.000 menjadi 302.646.363.000 pada tahun 2003.

Tahun 2004 perusahaan kembali mengalami penurunan net profit margin sebesar 13,17% dari tahun 2003. Hal ini disebabkan laba bersih perusahaan hanya mengalami sedikit peningkatan yaitu 1,43% yang semula 38.148.770.000 menjadi 38.696.202.000 untuk penjualan mengalami kenaikan sebesar 16,79% yang semula 302.646.363.000 menjadi 353.480.502.000 pada tahun 2004.

semula 38.696.202.000 menjadi 56.405.259.000 dan penjualan mengalami kenaikan sebesar 22,41% yang semula 353.480.502.000 menjadi 432.728.579.000 pada tahun 2005.

Tahun 2006 perusahaan kembali mengalami penurunan net profit margin sebesar 16,27% dari tahun 2005. Hal ini disebabkan laba bersih perusahaan mengalami penurunan sebesar 23,26% yang sebelumnya 56.405.259.000 menjadi 43.284.214.000 dan penjualan juga mengalami penurunan sebesar 8,31% yang sebelumnya 432.728.579.000 menjadi 396.732.902.000 pada tahun 2006.

Dari hasil penjelasan diatas, net profit margin PT. Delta Djakarta Tbk dari tahun 2002-2006 mengalami lebih banyak penurunan. Hal tersebut disebabkan karena laba bersih perusahaan setiap tahunnya mengalami kenaikan dan penurunan dan untuk penjualan mengalami peningkatan, namun peningkatan penjualan tersebut lebih besar daripada laba yang dihasilkan. Untuk itu manajemen harus dapat mengurangi biaya-biaya perusahaan yang dapat mempengaruhi perolehan laba/ keuntungan.

Menentukan ROI Du Pont

ROI = Net Profit Margin x Total Asset Turnover ROI 2002 = 16,15% x 0,754kali

= 12,177%

= 9,563%

ROI 2004 = 10,94% x 0,776 kali = 8,489%

ROI 2005 = 13,03% x 0,804 kali = 10,476%

ROI 2006 = 10,91% x 0,687% = 7,495%

Untuk mengetahui perubahan-perubahan ROI yang terjadi selama lima tahun berturut-turut, yaitu tahun 2002 sampai 2006 maka dapat dibuat tabel sbb:

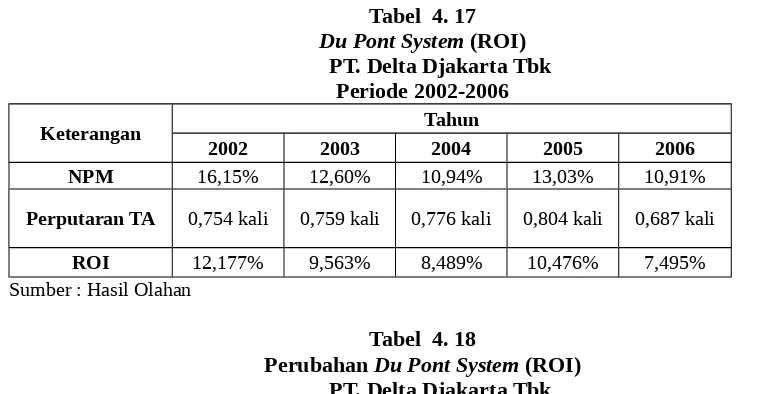

Tabel 4. 17 Du Pont System (ROI)

PT. Delta Djakarta Tbk Periode 2002-2006

Keterangan Tahun

2002 2003 2004 2005 2006

NPM 16,15% 12,60% 10,94% 13,03% 10,91% Perputaran TA 0,754 kali 0,759 kali 0,776 kali 0,804 kali 0,687 kali

ROI 12,177% 9,563% 8,489% 10,476% 7,495% Sumber : Hasil Olahan

Tabel 4. 18

Perubahan Du Pont System (ROI) PT. Delta Djakarta Tbk

Periode 2002-2006 % Perubahan

-21,98% -13,17% 19,10% -16,27%

0,66% 2,39% 3,60% -14,55%

-21,46% -11,23% 23,40% -28,45%

Sumber : Hasil Olahan

Berdasar tabel diatas dapat diketahui bahwa Du Pont System / ROI (Return On Investment) PT. Delta Djakarta Tbk mengalami kenaikan dan penurunan. Dimana tabel diatas menunjukkan bahwa tahun 2003 ROI turun sebesar 21,46%. Hal ini disebabkan karena net profit margin mengalami penurunan sebesar 21,98% yang sebelumnya 16,15% menjadi 12,60% pada tahun 2003 dan total asset turnover mengalami kenaikan sebesar 0,66% yang sebelumnya 0,754 kali menjadi 0,759 kali. Penurunan ROI berarti efektifitas dan efisiensi perusahaan dalam mengelola aktivanya guna menghasilkan laba bersih mengalami penurunan.

Tahun 2004 ROI mengalami penurunan lagi sebesar 11,23%. Hal ini disebabkan karena net profit margin mengalami penurunan sebesar 13,17% yang sebelumnya 12,60% menjadi 10,94% pada tahun 2004 dan total asset turnover mengalami kenaikan sebesar 2,39% yang sebelumnya 0,759 kali menjadi 0,776 kali. Penurunan ROI berarti efektifitas dan efisiensi perusahaan dalam mengelola aktivanya guna menghasilkan laba bersih mengalami penurunan.

yang sebelumnya 10,94% menjadi 13,03% pada tahun 2005 dan total asset turnover mengalami kenaikan sebesar 3,60% yang sebelumnya 0,776 kali menjadi 0,804 kali. Naiknya ROI berarti tingkat efektifitas dan efisiensi perusahaan dalam mengelola aktivanya guna menghasilkan laba bersih mengalami peningkatan.

Tahun 2006 ROI kembali mengalami penurunan sebesar 28,45%. Hal ini disebabkan karena net profit margin mengalami penurunan sebesar 16,27% yang sebelumnya 13,03% menjadi 10,91% pada tahun 2006 dan total asset turnover mengalami penurunan sebesar 14,55% yang sebelumnya 0,804 kali menjadi 0,687 kali. Penurunan ROI berarti efektifitas dan efisiensi perusahaan dalam mengelola aktivanya guna menghasilkan laba bersih mengalami penurunan.

C. Pembahasan

Berdasarkan analisis dari dua perusahaan food and beverage yang listing di Bursa Efek Jakarta maka dapat diketahui perusahaan yang lebih baik dengan cara time series dan cross section, yaitu:

Tabel 4.19

Hasil Perhitungan Total Assets Turnover

Keterangan 2002 2003 2004 2005 2006 Rata-rata

PT. Indofood Sukses Makmur Tbk 1.079 kali 1,167 kali 1,43 kali 1,269 kali 1,361 kali 1,203 kali

PT. Aqua Golden Mississippi Tbk 1,903 kali 2,058 kali 1,986 kali 1,234 kali 2,094 kali 1,855 kali

Rata-rata Industri 1,245 kali 1,328 kali 1,301 kali 1,102 kali 1,380 kali 1,271 kali

Sumber: Hasil Olahan

Berdasarkan tabel hasil perhitungan total assets turnover perusahaan food and beverage dapat diketahui bahwa total assets turnover PT. Indofood Sukses Makmur Tbk, PT. Aqua Golden Mississippi Tbk dan PT Delta Djakarta pada periode 2002-2006.

Pada PT. Indofood Sukses Makmur Tbk total assets turnover pada tahun 2002-2006 mengalami fluktuasi, dimana rata-rata total assets turnover adalah sebesar 1,203 kali dibawah rata-rata industri yaitu 1,271 kali. Pada PT. Aqua Golden Mississippi Tbk total assets turnover pada tahun 2002-2006 juga berfluktuasi, dimana rata-rata total assets turnover adalah sebesar 1,855kali dan nilai tersebut masih berada diatas rata-rata industri yaitu sebesar 1,271 kali. Sedangkan pada PT. Delta Djakarta Tbk total assets turnover pada tahun 2002-2005 mengalami kenaikan dan untuk tahun 2006 mengalami penurunan, untuk rata-rata total assets turnover adalah sebesar 0,756 kali jauh dibawah rata-rata industri yaitu 1,271 kali

industri adalah PT. Aqua Golden Mississippi Tbk. Hal ini menunjukkan bahwa perusahaan menggunakan sumber-sumber yang ada secara efisien dalam menghasilkan penjualan.

Dari hasil diatas dapat diambil kesimpulan bahwa total asset turnover yang paling baik adalah PT. Aqua Golden Mississippi Tbk. Hal ini menunjukkan bahwa perusahaan telah efisien dalam menggunakan aktivanya guna menghasilkan sejumlah penjualan.

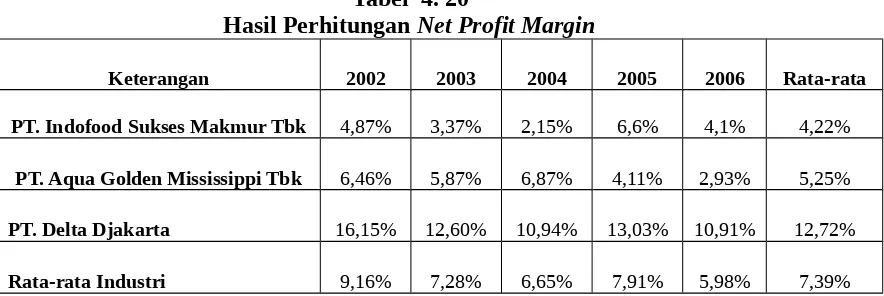

Tabel 4. 20

Hasil Perhitungan Net Profit Margin

Keterangan 2002 2003 2004 2005 2006 Rata-rata

PT. Indofood Sukses Makmur Tbk 4,87% 3,37% 2,15% 6,6% 4,1% 4,22% PT. Aqua Golden Mississippi Tbk 6,46% 5,87% 6,87% 4,11% 2,93% 5,25% PT. Delta Djakarta 16,15% 12,60% 10,94% 13,03% 10,91% 12,72% Rata-rata Industri 9,16% 7,28% 6,65% 7,91% 5,98% 7,39% Sumber: Hasil Olahan

industri, nilai nilai rata-rata net profit margin yaitu 12,72% sedangkan rata-rata industri sebesar 7,39%

Berdasarkan keterangan diatas dapat diketahui bahwa net profit margin yang berada dibawah rata-rata industri adalah PT. Indofood Sukses Makmur Tbk dan PT. Aqua Golden Mississippi Tbk. Hal ini menunjukkan bahwa perusahaan dalam menghasilkan penjualan rendah, biaya-biaya yang tinggi atau keduanya. Sedangkan net profit margin yang berada diatas rata-rata adalah PT. Delta Djakarta Tbk. Hal ini menunjukkan bahwa perusahaan bahwa perusahaan memiliki laba bersih atas penjualan yang relatif tinggi.

Dari analisis diatas dapat disimpulkan bahwa net profit margin yang paling baik adalah PT. Delta Djakarta Tbk karena net profit margin berada diatas rata-rata industri serta nilai rata-rata net profit marginnya lebih tinggi daripada PT. Indofood Sukses Makmur Tbk dan PT. Aqua Golden Mississippi Tbk.

Tabel 4.21

Hasil Perhitungan Du Pont System (ROI)

Keterangan 2002 2003 2004 2005 2006 Rata-rata

Berdasarkan tabel diatas dapat diketahui bahwa Du Pont System (ROI) pada PT. Indofood Sukses Makmur Tbk dari tahun 2002-2006 selalu mengalami penurunan. ROI rata-rata PT. Indofood adalah sebesar 2,525% jauh dibawah nilai rata-rata Industri yaitu 7,583%. ROI PT. Aqua Golden Mississippi Tbk pada tahun 2002-2006 mengalami fluktuasi, namun nilai rata-rata ROI perusahaan sebesar 10,584% masih jauh diatas nilai rata-rata industri yaitu 7,583%. Untuk ROI PT Delta Djakarta Tbk pada tahun 2002-2006 juga mengalami fluktuasi, namun nilai rata-rata ROI sebesar 9,640% masih berada diatas rata-rata industri yaitu 7,583%.

Berdasarkan analisis diatas dapat disimpulkan bahwa nilai ROI yang paling baik adalah PT. Aqua Golden Mississippi Tbk, karena ROI berada diatas rata-rata industri serta nilai rata-rata ROI lebih tinggi daripada PT. Indofood Sukses Makmur Tbk dan PT. Delta Djakarta Tbk. Hal ini menunjukkan bahwa efektivitas dan efisiensi perusahaan dalam mengelola aktivanya dalam menghasilkan laba bersih sangat baik.

Tabel 14.22

Gabungan Hasil Kinerja Keuangan Perusahaan Food and Beverage

Keterangan Tahun PT. Indofood Sukses Makmur Tbk

PT. Aqua Golden Mississippi Tbk

PT. Delta Djakarta Tbk

Rata-rata Industri

Total Asset Turnover

2002 1,179 kali 1,903 kali 0,754 kali 2003 1,167 kali 2,058 kali 0,759 kali 2004 1,143 kali 1,986 kali 0,776 kali 2005 1,269 kali 1,234 kali 0,804 kali 2006 1,361 kali 1,094 kali 0,687 kali

Rata-rata 1,203 kali 1,855 kali 0,756 kali 1,271 kali

2002 4,87% 6,46% 16,15%

Net Profit Margin

2004 2,15% 6,87% 10,94%

2005 6,6% 4,11% 13,03%

2006 4,1% 2,93% 10,91%

Rata-rata 4,22% 5,25% 12,72% 7,39%

ROI 2002 5,254% 12,293% 12,177%

2003 3,932% 12,080% 9,563%

2004 2,457% 13,643% 4,489%

2005 0,837% 8,770% 10,479%

2006 0,148% 6,135% 7,495%

Rata-rata 2,525% 10,584% 9,640% 7,583%

Sumber : Hasil Olahan

Berdasarkan tabel diatas diperoleh rata-rata industri untuk total assets turnover sebesar 1,271 kali. Pada PT. Indofood Sukses Makmur Tbk nilai total assets turnover pada tahun 2002-2005 berada dibawah rata-rata industri. Hal tersebut dikatakan bahwa perusahaan tidak sehat, dan pada tahun 2006 perusahaan dapat dikatakan sehat karena nilai total assets turnovernya berada diatas rata-rata industri. PT Aqua golden Mississippi Tbk nilai total assets turnover pada tahun 2002-2004 berada diatas rata-rata industri, dari hal tersebut perusahaan dapat dikatakan sehat. Sedangkan pada tahun 2005 dan 2006 nilai total assets turnover perusahaan berada dibawah rata-rata industri, maka perusahaan dapat dikatakan tidak sehat pada tahun tersebut. PT Delta Djakarta Tbk nilai total assets turnover pada tahun 2002-2006 selalu berada dibawah rata-rata industri, hal tersebut menunjukkan bahwa perusahaan tidak sehat.

tidak sehat, dan hal tersebut juga terjadi pada PT Aqua Golden Mississippi Tbk yang nilai net profit marginnya juga selalu berada dibawah rata-rata industri, hal tersebut juga menunjukkan bahwa perusahaan juga tidak sehat. Namun untuk PT Delta Djakarta nilai net profit margin perusahaan pada tahun 2002-2006 selalu berada diatas rata-rata industri, hal tersebut menunjukkan bahwa perusahaan sehat.

Untuk nilai rata-rata industri pada ROI sebesar 7,583%. Pada PT Indofood Sukses Makmur Tbk nilai perolehan ROI pada tahun 2002-2006 berada dibawah rata-rata industri, hal tersebut menunjukkan bahwa perusahaan tidak sehat. Untuk PT Aqua golden Mississipi Tbk nilai ROI pada tahun 2002-2005 berada diatas rata-rata industri, dari hal tersebut perusahaan dapat dikatakan sehat, namun pada tahun 2006 nilai ROI turun berada dibawah rata-rata industry dan menunjukkan bahwa perusahaan tidak sehat. PT Delta Djakarta nilai ROI pada tahun 2002,2003 dan 2005 berada diatas rata-rata industri, dari hal tersebut perusahaan dapat dikatakan sehat, namun pada tahun 2004 dan 2006 nilai ROI perusahaan berada dibawah rata-rata industri, yang menunjukkan pada tahun tersebut perusahaan tidak sehat.

Tabel 14.23

Gabungan Rata-rata Industri Hasil Kinerja Keuangan Perusahaan Food and Beverage

Keterangan Rata-rata Tahun 2002-2006

Total assets

Turnover Net Profit Margin ROI

PT. Indofood Sukses Makmur Tbk 1,203 Kali 4,22% 2,525 % PT. Aqua Golden Mississippi Tbk 1,855 Kali 5,25% 10,584%

Rata-rata Industri 1,271 Kali 7,39% 7,583%

Sumber : Hasil Olahan

Berdasarkan tabel di atas dapat diketahui nilai rata-rata industri untuk total assets turnover dari tahun 2002-2006 sebesar 1,271 kali. Untuk nilai tertinggi perolehan total assets turnover dicapai oleh PT.Aqua Golden Mississippi Tbk yaitu 1,855 kali, dan selanjutnya diikuti oleh PT. Indofood Sukses Makmur Tbk yaitu sebesar 1,203 kali. Untuk perolehan total assets turnover paling rendah terdapat pada PT. Delta Djakarta yang nilai rata-rata industrinya hanya 0,756 kali jauh berada dibawah rata-rata industri.

Nilai rata-rata industri untuk net profit margin dari tahun 2002-2006 adalah sebesar 7,39%, dan hasil tertinggi perolehan net profit margin dicapai oleh PT. Delta Djakarta Tbk dengan nilai yang diperoleh sebesar 12,72% dan selanjutnya diikuti oleh PT. Aqua Golden Mississippi Tbk dengan nilai 5,25%. Untuk perolehan net profit margin terendah terdapat pada PT. Indofood Sukses Makmur Tbk dengan nilai yang diperoleh hanya sebesar 4,22%.

perolehan ROI yang paling rendah adalah pada PT. Indofood Sukses Makmur Tbk yang nilai ROI nya hanya sebesar 2,525% jauh diatas rata-rata industri.

Berdasarkan keterangan diatas Du Pont System yang berada dibawah rata-rata industri terjadi pada PT. Indofood Sukses Makmur Tbk. Hal ini menunjukkan bahwa perolehan total asset turnover dan net profit margin sangat rendah. Sedangkan Du pont System yang berada diatas rata-rata indusri adalah PT. Aqua Golden Mississippi Tbk dan PT. Delta Djakarta Tbk karena nilai total asset turnover dan net profit marginnya tinggi. Hal ini menunjukkan bahwa kinerja perusahaan dalam menghasilkan laba sangat baik.

Dari analisis diatas dapat diambil kesimpulan bahwa Du Pont System yang paling baik adalah PT. Aqua Golden Mississippi Tbk. Hal ini dikarenakan perolehan ROI berada diatas rata-rata industri dan juga lebih tinggi nilainya dari PT Delta Djakarta Tbk.

METODE ANALISIS TIME SERIESNYA DAN CROSSSCATION MANA

BUAT TABVEL

BAB V

SIMPULAN DAN SARAN

A. Simpulan

1. Berdasarkan pembahasan dan analisa data yang telah dilakukan terhadap laporan keuangan PT Indofood Sukses Makmur Tbk, PT. Aqua Golden Mississippi Tbk,dan PT. Delta Djakarta Tbk yang terdiri dari neraca dan laporan laba/rugi selama 5 tahun (2002-2006) dengan menerapkan Du Pont System maka dapat disimpulkan sebagai berikut:

Dari perbandingan kinerja keuangan perusahaan food and beverage, maka PT. Aqua Golden Mississippi Tbk dan PT. Delta Djakarta Tbk memiliki kinerja keuangan yang sehat daripada PT. Indofood Sukses makmur Tbk apabila dilihat dengan menggunakan metode Du Pont System.

B. Saran

Berdasarkan dari kesimpulan diatas, maka penulis akan mencoba mengemukakan saran, adapun saran penulis adalah sbb:

profit margin yang berfluktuasi maka sebaiknya perusahaan menekan biaya-biaya operasionalnya yang terlalu tinggi serta meningkatkan penjualan sehingga penurunan tingkat keuntungan dapat diantisipasi. b. Bagi Investor, Bahwa seorang investor sebelum melakukan suatu

keputusan investasi hendaknya tidak hanya terpatok pada hasil perolehan ROI Du Pont saja, oleh karena itu diperlukan analisis pendukung lain seperti RI (residual income), ROE, BOPO, karena perolehan du pont yang tinggi belum tentu apabila dianalisis dengan metode yang lain hasilnya tinggi juga.