BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah dengan

menggunakan penelitian asosiatif kausal. Penelitian asosiatif kausal adalah

penelitian yang bertujuan untuk menguji hipotesis dan merupakan penelitian yang

menjelaskan fenomena hubungan sebab akibat antar variabel (Erlina, 2008, p. 21)

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan melalui situs resmi Bursa Efek Indonesia dengan

menggunakan laporan keuangan tahunan perusahaan yang lengkap dan telah

dipublikasikkan padaPenelitian ini dilakukan pada Oktober 2016 sampai dengan April 2017.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah

sebagai berikut:

1. Perusahaan yang menjadi objek dalam penelitian ini adalah Perusahaan

Perbankan yang Terdaftar Di Bursa Efek Indonesia selama periode tahun

2010-2015.

2. Laporan keuangan yang telah di audit dan dipublikasikan di Bursa Efek

Indonesia periode 2010-2015 secara lengkap.

3. Perusahaan perbankan yang menghasilkan laba secara konsisten pada tahun

4. Variabel dependen yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio (CAR). Variabel independen yang digunakan adalah Loan to Deposit Ratio (LDR), Quick Ratio (QR), Asset to Loan Ratio (ALR), Return On Asset (ROA), Return On Equity (ROE), dan Net Interest Margin (NIM).

3.4 Definisi Operasional

Setiap variabel yang digunakan dalam penelitian harus memiliki definisi

yang jelas, sehingga akan dapat dipahami dengan baik dan mencegah timbulnya

pengertian yang berbeda dari variabel yang digunakan tersebut. Dilihat dari sudut

pandang variabel, dalam penelitian ini variabel yang digunakan terdiri dari

variabel dependen dan variabel independen.

3.4.1 Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah Capital Adequacy Ratio

(CAR). Capital Adequacy Ratio adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung

atau menghasilkan risiko, misalnya kredit yang diberikan. Berdasarkan ketentuan

Bank Indonesia, bank yang dinyatakan sebagai bank yang sehat harus memiliki

CAR paling sedikit 8%. Rasio ini dapat dirumuskan sebagai berikut.

���= Modal bank

Aktiva Tertimbang Menurut Risikox 100%

3.4.2 Variabel Independen (X)

Variabel independen atau variabel bebas merupakan variabel yang

penelitian ini adalah Loan to Deposit Ratio (LDR), Quick Ratio (QR), Assets to Loan Ratio (ALR), Return On Asset (ROA), Return On Equity (ROE) dan Net Interest Margin (NIM). Penjelasan dari masing-masing variabel adalah sebagai berikut:

1. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio merupakan rasio untuk mengukur kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Batas aman

dari Loan to Deposit Ratio suatu bank adalah 85%-100%. Rumus untuk menghitung Loan to Deposit Ratio sebagai berikut:

��� = Total Loans

Total Deposit + Equity

2. Assets to Loan Ratio (ALR)

Assets to Loan Ratio merupakan merupakan rasio yang digunakan untuk mengukur tingkat likuiditas bank yang menunjukkan kemampuan bank untuk

memenuhi permintaan kredit dengan menggunakan total asset yang dimiliki bank.

Rumus untuk menghitung Assets to Loan Ratio yaitu sebagai berikut:

���= Total Loans Total Assets

3. Quick Ratio (QR)

Quick Ratio merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajibannya terhadap para deposan dengan harta yang paling likuid

yang dimiliki oleh suatu bank. Adapun rumus untuk menghitung Quick Ratio

��= Cash Assets Total Deposit

4. Return on Asset (ROA)

Return On Asset (ROA) merupakan perbandingan antara laba sebelum pajak dengan rata-rata total asset. Rasio ini digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan (laba). Rasio

Return on Assets (ROA) dapat dirumuskan sebagai berikut:

���= Laba Sebelum Pajak Rata−rata total aset

5. Return on Equity (ROE)

ROE merupakan rasio untuk mengukur kemampuan manajemen bank

dalam mengelola modal yang ada untuk mendapatkan laba bersih. Rasio ini dapat

dirumuskan sebagai berikut.

���= Laba Sebelum Pajak

Rata−rata Ekuitas x 100%

6. Net Interest Margin (NIM)

Net Interest Margin (NIM) merupakan rasio yang menunjukkan kemampuan earning assets dalam menghasilkan pendapatan bunga bersih. Semakin tinggi rasio ini menandakan efektifnya bank dalam menempatkan aktiva

produktif. Rasio ini dapat dirumuskan sebagai berikut.

�����������������= Pendapatan Bunga Bersih

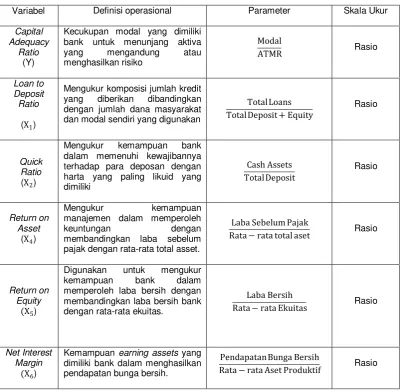

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi operasional Parameter Skala Ukur

Capital Adequacy

Ratio (Y)

Kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau

Mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan

Total Loans terhadap para deposan dengan harta yang paling likuid yang dimiliki

pajak dengan rata-rata total asset.

Laba Sebelum Pajak

Rata−rata total aset Rasio

Return on Equity

(X5)

Digunakan untuk mengukur kemampuan bank dalam memperoleh laba bersih dengan membandingkan laba bersih bank dengan rata-rata ekuitas.

Laba Bersih

Rata−rata Ekuitas Rasio

Net Interest Margin

(X6)

Kemampuan earning assets yang dimiliki bank dalam menghasilkan pendapatan bunga bersih.

Pendapatan Bunga Bersih

Rata−rata Aset Produktif Rasio

3.5 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah populasi perbankan

konvensional yang terdaftar di BEI. Jumlah populasi perusahaan perbankan

konvensional yang terdaftar di BEI adalah sebanyak 41 emiten.

Beberapa pertimbangan atau kriteria sebagai sampel adalah sebagai berikut :

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada

2. Perusahaan perbankan yang mempublikasikan laporan keuangan yang telah

di audit pada tahun 2010-2015 secara lengkap.

3. Perusahaan perbankan yang menghasilkan laba secara konsisten pada tahun

2010-2015.

Tabel 3.2

Kriteria Pemilihan Sampel

No. Kriteria Jumlah

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2015.

42

2. Perusahaan perbankan yang tidak mempublikasikan laporan keuangan yang telah di audit periode 2010-2015 secara lengkap.

(12)

3. Perusahaan perbankan yang tidak menghasilkan laba secara konsisten pada tahun 2010-2015.

(5)

Sampel Penelitian 25

Sumber:

Berdasarkan kriteria tersebut, maka bank yang memenuhi persyaratan

sebagai sampel dalam penelitian ini adalah 25 perusahaan perbankan. Tahun

pengamatan dalam penelitian ini adalah 6 tahun berturut-turut dari tahun 2010

sampai dengan tahun 2015. Sehingga jumlah sampel observasi adalah 150 sampel

observasi yang diperoleh dari 6 tahun dikali 25 sampel perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia.

Tabel 3.3

Sampel Penelitian Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia

No. Nama Perusahaan Kode Tanggal Listing

1. Bank Agroniaga Tbk AGRO 08 Agustus 2013

2. Bank Capital Indonesia Tbk BACA 08 Oktober 2007

3. Bank Central Asia Tbk BBCA 21 Mei 2000

4. Bank Bukopin Tbk BBKP 10 Juli 2006

5. Bank Negara Indonesia (Persero) Tbk BBNI 25 November 1996

6. Bank Nusantara Parahyangan Tbk BBNP 10 Januari 2001

7. Bank Rakyat Indonesia (Persero) Tbk BBRI 10 November 2003

8. Bank Tabungan Negara (Persero) Tbk BBTN 17 Desember 2009

9. Bank Danamon Indonesia Tbk BDMN 06 Desember 1989

10. Bank Jabar Banten Tbk BJBR 08 Juli 2010

11. Bank Mandiri (Persero) Tbk BMRI 14 Juli 2003

Lanjutan Tabel 3.3

No. Nama Perusahaan Kode Tanggal Listing

14. Bank Maybank Indonesia Tbk BNII 21 November 1989

15. Bank Permata Tbk BNLI 15 Januari 1990

16. Bank Sinar Mas Tbk BSIM 13 Desember 2010

17. Bank Tabungan Pensiunan Nasional Tbk BTPN 12 Maret 2008

18. Bank Victoria Internasional Tbk BVIC 30 Juni 1999

19. Bank Artha Graha Internasional Tbk INPC 29 Agustus 1990

20. Bank Mayapada Internasional Tbk MAYA 29 Agustus 1997

21. Bank Windu Kentjana Internasional Tbk MCOR 03 Juli 2007

22. Bank Mega Tbk MEGA 17 April 2000

23. Bank OCBC NISP Tbk NISP 20 Oktober 1994

24. Bank Pan Indonesia Tbk PNBN 29 Desember 1982

25. Bank Woori Saudara Indonesia 1906 Tbk SDRA 15 Desember 2006 Sumber: www.idx.co.id

3.6 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif. Jenis

data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang

didapat dari sumber-sumber tercetak dan online melalui situs resmi, dimana data

telah dikumpulkan dan dipublikasikan oleh pihak lain sebelumnya. Data sekunder

yang digunakan dalam penelitian ini berupa laporan keuangan perusahaan

perbankan yang terdaftar di BEI selama periode 2010-2015. Sumber data dalam

penelitian ini diperoleh dari situs resmi Bursa Efek Indonesia yait

dengan cara mendownload laporan keuangan yang telah di adudit perusahaan perbankan.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

studi dokumentasi. Pengumpulan data dilakukan melalui studi dokumentasi

Indonesia berupa laporan keuangan tahunan perusahaan perbankan yang dapat

diakses melalui situs

3.8 Teknik Analisis Data

Penelitian ini termasuk penelitian kuantitatif yang menggunakan teknik

analisis data regresi data panel yaitu untuk regresi yang memiliki lebih dari satu

variabel independen dan satu variabel dependen secara berturut waktu (time series) dan cross section. Data-data yang diperoleh akan diolah dengan menggunakan Eviews 7 . Data panel adalah data yang berstruktur urut waktu sekaligus cross section. Data semacam ini diperoleh dengan mengamati serangkaian observasi cross section (antar individu) pada suatu periode tertentu. (Ariefianto, 2012:148).

3.8.1 Analisis Deskriptif

Menurut Situmorang dan Lufti (2015), analisis deskriptif merupakan

analisis yang menggambarkan data secara umum dan berusaha menjelaskan atau

menggambarkan berbagai karakteristik data, seperti melihat mean, maximum,

minimum, median, serta standar deviasi.

3.8.2 Analisis Regresi Data Panel

Teknik analisis yang digunakan dalam penelitian ini adalah analisis

regresi Data panel untuk mengetahui pengaruh variabel bebas Loan to Deposit Ratio (LDR), Quick Ratio (QR), Loan to Asset Ratio (LAR), Return on Asset

dilakukan dengan bantuan Eviews 7. Model regresi data panel yang digunakan

untuk menguji hipotesis dengan model dasar sebagai berikut:

Y = β0+ β1X1it + β2X2it + β3X3it + β4X4it + β5X5it

= koefisien regresi variabel

1

Untuk mengestimasi parameter model dengan data panel, terdapat

beberapa pendekatan yang ditawarkan yaitu:

1. Common Effect Model (CEM) atau Pooled Least Square (PLS)

Pendekatan ini hampir sama seperti membuat regresi dengan data cross section atau time series. Namun untuk data panel, perlu mengkombinasikan data

Metode ini bisa menggunakan Ordinary Least Square (OLS) atau teknik kuadrat terkecil untuk mengestimasi model data panel.

2. Fixed Effect Model (FEM)

Pendekatan ini mengasumsikan bahwa adanya variabel-variabel yang

tidak semuanya masuk dalam persamaan model memungkinkan adanya intersep

yang tidak konstan. Artinya intersep ini mungkin berubah untuk setiap individu

dan waktu.

3. Random Effect Model (REM)

Jika pada model efek tetap perbedaan antarindividu atau waktu

dicerminkan lewat intersep, maka pada model ini perbedaan tersebut diakomodasi

lewat error. Teknik ini juga memperhitungkan bahwa gangguan mungkin berkorelasi sepanjang time series dan cross section.

Adapun langkah-langkah untuk pemilihan model data panel, sebagai

berikut:

1. Estimasi dengan Fixed Effect Model

2. Uji Chow (Pooled Least Square atau Fixed Effect Model) Dengan kriteria pengujian:

H0

H

= Pooled Least Square

1

Tolak H

= Fixed Effect Model

0 jika p-value < nilai signifikansi (0,05); maka H1

3. Estimasi dengan Random Effect Model

diterima.

H0

H

= Random Effect Model

1

Tolak H

= Fixed Effect Model

0 jika p-value < nilai signifikansi (0,05); maka H1

3.8.3 Uji Asumsi Klasik

diterima.

3.8.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel independen dan

variabel dependen mengikuti atau mendekati distribusi normal (Situmorang &

Lutfi, 2015, p. 114) Dalam penelitian ini, uji normalitas terhadap residual dengan

menggunakan uji Jarque-Bera (J-B). Tingkat signifikansi yang digunakan α =

0,05. Dasar pengambilan keputusan adalah melihat angka probabilitas dari

statistik J-B, dengan ketentuan sebagai berikut:

a. Jika nilai probabilitas �≥ 0,05, maka asumsi normalitas terpenuhi.

b. Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

3.8.3.2 Uji multikolinearitas

“Multikolinearitas merupakan suatu kejadian di mana terjadi korelasi

atau hubungan linear yang kuat di antara variabel-variabel bebas” (Gio, 2015, p.

28) Untuk mendeteksi apakah terindikasi terjadi gejala multikolinearitas, dapat

digunakan pendekatan matriks korelasi dari variabel bebas. Jika terdapat nilai

korelasi diatas 0,9 antar variabel bebas, maka diindikasi terjadi multikolinearitas

3.8.3.3 Uji Autokorelasi

Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih

besar dari 3 diindikasi terjadi autokorelasi. (Field, 2009, pp. 220-221)

menyatakan,

“The size of the Durbin-Watson statistic depends upon the number of predictors in the model and the number of observations. For accuracy, you should look up the exact acceptable values in Durbin and Watson's (1951) original paper. As very conservative rule of thumb, values less then 1 or greater than 3 are definitely cause for concern; however, values closer to 2 may stil be problematic depending on your sample and model.”

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode sebelumnya. Autokorelasi terjadi karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lainnya (Situmorang dan Lufti,

2015:134).

3.8.3.4 Uji Heteroskedastisitas

Asumsi homoskedastisitas menyatakan terjadi kesamaan varians dari

error (errors with constant variance) untuk setiap tingkatan atau level dari variabel bebas. Ketika asumsi homoskedastisitas tidak dipenuhi, maka peristiwa

tersebut disebut heteroskedastisitas. Deteksi ada tidaknya heteroskedastisitas

dapat dilakukan dengan uji Breusch-Pagan-Godfrey (Gio, 2015, p. 57). Dasar

pengambilan keputusan adalah melihat angka probabilitas dari uji

Breusch-Pagan-Godfrey, dengan ketentuan sebagai berikut:

a. Jika probabilitas koefisien regresi variabel bebas ≥ 0,05, maka tidak terjadi

b. Jika probabilitas koefisien regresi variabel bebas < 0,05, maka terjadi

heteroskedastisitas.

3.8.5 Pengujian Hipotesis

Pengujian terhadap masalah yaitu berupa hipotesis yang diajukan dalam

penelitian ini dilakukan dengan pengujian signifikansi simultan dan parsial serta

koefisien determinasi, penjelasannya sebagai berikut:

5.8.5.1 Uji Signifikansi Pengaruh Simultan (Uji SF)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel

independen mempunyai pengaruh secara simultan terhadap variabel dependen.

Bentuk pengujiannya adalah sebagai berikut:

a. H0 : β1= β2= β3= β4= β5

b. Ha : minimal satu β

= 0, artinya Loan to Deposit Ratio (LDR), Quick Ratio (QR), Loan to Asset Ratio (LAR), Return on Asset (ROA), Return on Equity (ROE), dan Net Interest Margin (NIM) secara simultan berpengaruh tidak signifikan terhadap Capital Adequacy Ratio (CAR).

i

Pada penelitian ini nilai F

≠ 0, artinya Loan to Deposit Ratio (LDR), Quick Ratio

(QR), Loan to Asset Ratio (LAR), Return on Asset (ROA), Return on Equity

(ROE), dan Net Interest Margin (NIM) secara simultan berpengaruh signifikan terhadap Capital Adequacy Ratio (CAR).

hitung akan dibandingkan dengan Ftabel

a. Apabila profitabilitas > 5%, maka H

pada

tingkat signifikan (α) = 5%. Kriteria pengambilan keputusannya, yaitu:

0 diterima atau Ha

b. Apabila profitabilitas < 5%, maka H

ditolak

5.8.5.2 Uji Signifikansi Pengaruh Parsial (Uji t)

Pengujian ini bertujuan untuk melihat adanya pengaruh masing-masing

variabel independen terhadap variabel dependen. Bentuk pengujiannya, yaitu:

1. Pengaruh Loan to Deposit Ratio (LDR) terhadap Capital Adequacy Ratio

(CAR)

a. H0 : β1

b. Ha : β

= 0, artinya secara parsial Loan to Deposit Ratio (LDR) berpengaruh tidak signifikan terhadap Capital Adequacy Ratio (CAR) pada Perusahaan Perbankan yang Terdaftar di BEI.

1

2. Pengaruh Asset to Loan Ratio (ALR) terhadap Capital Adequacy Ratio

(CAR)

≠ 0, artinya secara parsial Loan to Deposit Ratio (LDR)

berpengaruh signifikan terhadap Capital Adequacy Ratio (CAR) pada Perusahaan Perbankan yang Terdaftar di BEI.

a. H0 : β2

b. Ha : β

= 0, artinya secara parsial Asset to Loan Ratio (ALR) berpengaruh tidak signifikan terhadap Capital Adequacy Ratio (CAR) pada Perusahaan Perbankan yang Terdaftar di BEI.

2

3. Pengaruh Quick Ratio (QR) terhadap Capital Adequacy Ratio (CAR)

≠ 0, artinya secara parsial Asset to Loan Ratio (ALR)

berpengaruh signifikan terhadap Capital Adequacy Ratio (CAR) pada Perusahaan Perbankan yang Terdaftar di BEI.

a. H0 : β3 = 0, artinya secara parsial Quick Ratio (QR) berpengaruh tidak

b. Ha : β3

4. Pengaruh Return on Asset (ROA) terhadap Capital Adequacy Ratio (CAR)

≠ 0, artinya secara parsial Quick Ratio (QR) berpengaruh

signifikan terhadap Capital Adequacy Ratio (CAR) pada Perusahaan Perbankan yang Terdaftar di BEI.

a. H0 : β4

b. Ha : β

= 0, artinya secara parsial Return on Asset (ROA) berpengaruh tidak signifikan terhadap Capital Adequacy Ratio (CAR) pada Perusahaan Perbankan yang Terdaftar di BEI.

4

5. Pengaruh Return on Equity (ROE) terhadap Capital Adequacy Ratio (CAR)

≠ 0, artinya secara parsial Return on Asset (ROA) berpengaruh

signifikan terhadap Capital Adequacy Ratio (CAR) pada Perusahaan Perbankan yang Terdaftar di BEI.

a. H0 : β5

b. Ha : β

= 0, artinya secara parsial Return on Equity (ROE) berpengaruh tidak signifikan terhadap Capital Adequacy Ratio (CAR) pada Perusahaan Perbankan yang Terdaftar di BEI.

5

6. Pengaruh Net Interest Margin (NIM) terhadap Capital Adequacy Ratio

(CAR)

≠ 0, artinya secara parsial Return on Equity (ROE)

berpengaruh signifikan terhadap Capital Adequacy Ratio (CAR) pada Perusahaan Perbankan yang Terdaftar di BEI.

a. H0 : β6

b. Ha : β

= 0, artinya secara parsial Net Interest Margin (NIM) berpengaruh tidak signifikan terhadap Capital Adequacy Ratio (CAR) pada Perusahaan Perbankan yang Terdaftar di BEI.

6 ≠ 0, artinya secara parsial Net Interest Margin (NIM)

Perusahaan Perbankan yang terdaftar di BEI Kriteria pengambilan

keputusannya, yaitu :

1) Apabila profitabilitas > 5%, maka H0 diterima atau Ha

2) Apabila profitabilitas < 5%, maka H

ditolak.

0 ditolak atau Ha

Apabila H

diterima.

0 diterima, maka dapat disimpulkan bahwa tidak terdapat suatu

pengaruh yang signifikan secara parsial antara variabel independen dan variabel

dependen, sedangkan apabila H0 ditolak yang artinya menerima H1

3.8.5.3 Koefisien Determinasi (R

, maka variabel

independen berpengaruh signifikan terhadap variabel dependen secara parsial

2

Koefisien Determinasi (R

) 2

) digunakan untuk mengetahui seberapa jauh

kemampuan model atau seberapa besar kontribusi keseluruhan variabel yang

diteliti dalam menerangkan variabel dependen. Nilai koefisien determinasi ini

mempunyai interval nol sampai dengan satu (0 ≤ R 2

Nilai yang mendekati satu berarti variabel-variabel independen yaitu

Loan to Deposit Ratio (LDR), Quick Ratio (QR), Loan to Asset Ratio (LAR),

Return on Asset (ROA), Return on Equity (ROE), dan Net Interest Margin (NIM), memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen (CAR), sedangkan nilai yang mendekati nol, berarti

kemampuan variabel independen dalam menjelaskan variabel dependen sangat

terbatas. Nilai Adjusted R

≤ 1).

2

biasanya digunakan karena Adjusted R2 dapat naik

atau turun apabila satu variabel independen ditambahkan dalam model, sehingga

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 PT Bank Rakyat Indonesia Agroniaga Tbk (AGRO)

Bank Rakyat Indonesia Agroniaga Tbk (Bank BRI AGRO) (dahulu

Bank Agroniaga Tbk) didirikan pada tanggal 27 September 1989 dan memulai

kegiatan usaha komersialnya pada tahun 1990. Pada tanggal 30 Juni 2003, Bank

AGRO memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan

Penawaran Umum Perdana Saham AGO (IPO) kepada masyarakat melalui pasar

modal. Kemudian pada 8 Agustus 2003 Perusahaan mencatatkan saham

perdananya sebanyak 1.514.043.000 lembar saham di Bursa Efek Indonesia.

4.1.2 PT Bank Capital Indonesia Tbk (BACA)

Bank Capital Indonesia Tbk (BACA) didirikan tanggal 20 April 1989

dengan nama PT Bank Credit Lyonnais Indonesia dan telah beroperasi secara

komersial sejak tahun 1989. Pada tanggal 20 September 2007, Bank Capital

Indonesia Tbk (BACA) memperoleh pernyataan efektif dari Bapepam-LK untuk

melakukan Penawaran Umum Perdana Saham BACA (IPO) kepada masyarakat

sebanyak 500.000.000 saham dengan nilai nominal Rp 100,- per saham dengan

harga penawaran perdana Rp 150,- per saham. Saham-saham tersebut dicatatkan

pada Bursa Efek Indonesia tanggal 4 Oktober 2007.

4.1.3 PT Bank Central Asia (BBCA)

Bank Central Asia Tbk (BBCA) didirikan tanggal 10 Agustus 1955

dan mulai beroperasi di bidang perbankan sejak tanggal 12 Oktober 1956. Pada

tanggal 11 Mei 2000, Bank Capital Indonesia memperoleh pernyataan efektif dari

BAPEPAM-LK untuk melakukan Penawaran Umum Saham Perdana BBCA

(IPO) sebanyak 662.400.000 saham dengan jumlah nilai nominal Rp 500,- dengan

harga penawaran Rp 1.400,- per saham. Saham-saham tersebut dicatat pada Bursa

Efek Indonesia tanggal 31 Mei 2000.

4.1.4 PT Bank Bukopin Tbk (BBKP)

PT Bank Bukopin, Tbk berdiri sejak tanggal 10 Juli 1970 yang berfokus

pada segmen UMKMK dan telah tumbuh menjadi salah satu bank yang termasuk

kelompok bank menengah di Indonesia dari sisi asset dan terdaftar di Bursa Efek

Indonesia sejak 10 Juli 2006.

4.1.5 PT Bank Negara Indonesia (Persero) Tbk (BBNI)

PT Bank Negara Indonesia (Persero), Tbk didirikan pada tanggal 5 Juli

1946 dan merupakan bank pertama milik Negara yang lahir setelah kemerdekaan

Indonesia. PT Bank Negara Indonesia (Persero), Tbk sempat berfungsi sebagai

bank sentral dan bank umum, sebelum akhirnya beroperasi sebagai bank

komersial sejak tahun 1955. PT Bank Negara Indonesia (Persero), Tbk terdaftar di

Bursa Efek Indonesia sejak 25 November 1996.

4.1.6 PT Bank Nusantara Parahyangan, Tbk (BBNP)

PT Bank Nusantara Parahyangan Tbk berdiri pada tanggal 18 Januari

1972 dengan awal Bank Pasar Karya Parahyangan PT. Pada tanggal 10 Maret

1989 berubah nama menjadi Bank Nusantara Parahyangan Tbk. Pada 17

ACOM CO., LTD. Japan (ACOM) dan The Bank of Tokyo Mitsubishi UFJ. Ltd.

(BTMU) menguasai 20% dari seluruh saham yang dikeluarkan, sehingga

keduanya Pemegang Saham kendali Bank BNP. Bank Nusantara Parahyangan

Tbk terdaftar di Bursa Efek Indonesia pada tanggal 15 September 2000.

4.1.7 PT Bank Rakyat Indonesia (Persero), Tbk (BBRI)

PT Bank Rakyat Indonesia (Persero), Tbk didirikan pada tanggal 16

Desember 1895 dengan nama Bank Bantuan dan Simpanan Milik Kaum Priyayi.

Pada tahun 2003, Pemerintah Indonesia memutuskan untuk menjual 30% saham

bank ini, sehingga menjadi perusahaan publik dengan nama resmi PT. Bank

Rakyat Indonesia (Persero) Tbk dan terdaftar di Bursa Efek Indonesia sejak 10

November 2003.

4.1.8 PT Bank Tabungan Negara (Persero), Tbk (BBTN)

PT Bank Tabungan Negara (Persero), Tbk berdiri dengan nama

Postpaarbank pada masa pemerintah Belanda dan berubah nama menjadi Bank

Tabungan Pos pada tahun 1950 kemudian menjadi Bank Tabungan Negara pada

tahun 1963. PT. Bank Tabungan Negara (Persero), Tbk terdaftar di Bursa Efek

Indonesia sejak 17 Desember 2009 dan melakukan Right Issue pada tahun 2012.

4.1.9 PT Bank Danamon Indonesia, Tbk (BDMN)

PT Bank Danamon Indonesia, Tbk didirikan pada tanggal 16 Juli 1956.

Danamon adalah bank ke-enam terbesar di Indonesia berdasarkan aset, dengan

jaringan sejumlah sekitar 2.074 pada akhir Juni 2015, terdiri dari antara lain

Syariah, serta kantor-kantor cabang anak perusahaannya dan terdaftar di Bursa

Efek Indonesia sejak 6 Desember 1989.

4.1.10 PT Bank Jabar Banten, Tbk (BJBR)

PT Bank Jabar Banten, Tbk adalah badan usaha milik pemerintah

provinsi Jawa Barat dan Banten yang didirikan pada tanggal 20 Mei 1961 dengan

bentuk perseroan terbatas (PT). Kemudian, dalam perkembangannya berubah

status menjadi Badan Usaha Milik Daerah (BUMD).

4.1.11 PT Bank Mandiri (Persero), Tbk (BMRI)

PT Bank Pembangunan

Daerah Jawa Barat dan Banten Tbk menjadi bank devisa sejak tanggal 2 Agustus

1990 dan terdaftar di Bursa Efek Indonesia sejak 8 Juli 2010.

PT Bank Mandiri (Persero), Tbk didirikan pada 2 Oktober 1998, sebagai

bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah

Indonesia. Pada bulan Juli 1999, empat bank pemerintah, yaitu Bank Bumi Daya,

Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan

Indonesia dilebur menjadi Bank Mandiri dan terdaftar di Bursa Efek Indonesia

sejak 14 Juli 2003.

4.1.12 PT Bank Bumi Arta, Tbk (BNBA)

PT Bank Bumi Arta, Tbk semula bernama Bank Bumi Arta Indonesia

didirikan pada tanggal 3 Maret 1967 dan mendapat izin dari Menteri Keuangan

Republik Indonesia untuk menggabungkan usahanya dengan Bank Duta

Nusantara. Pada tanggal 20 Agustus 1991 dengan persetujuan dari Bank

Indonesia, Bank Bumi Arta ditingkatkan statusnya menjadi Bank Devisa. Bank

4.1.13 PT Bank CIMB Niaga, Tbk (BNGA)

PT Bank CIMB Niaga, Tbk didirikan pada tanggal 26 September 1955.

Tahun

bagian dari reorganisasi internal untuk mengkonsolidasi kegiatan seluruh

CIMB Group. Pada bulan

menjadi Bank CIMB Niaga dan terdaftar di Bursa Efek Indonesia sejak 29

November 1989.

4.1.14 PT Bank Maybank Indonesia, Tbk (BNII)

PT Bank Maybank Indonesia Tbk (sebelumnya bernama Bank

Internasional Indonesia) adalah salah satu bank swasta terkemuka di Indonesia

yang merupakan bagian dari grup Malayan Banking Berhad (Maybank), salah satu

grup penyedia layanan keuangan terbesar di ASEAN. Bank ini didirikan pada 15

Mei 1959, mendapatkan ijin sebagai bank devisa pada 1998 dan mencatatkan

sahamnya sebagai perusahaan terbuka di Bursa Eek Indonesia pada 21 November

1969.

4.1.15 PT Bank Permata, Tbk (BNLI)

PT Bank Permata, Tbk didirikan pada tanggal 17 Desember 1954 dengan

nama Bank Bali, Tbk. Kemudian Pada tanggal 30 September 2012, Bank Bali Tbk

melakukan peleburan usaha dengan 4 Bank Dalam Penyehatan, yang terdiri dari

Bank Universal Tbk (Universal), PT Bank Prima Express (Primex), PT Bank

Artamedia (Artamedia) dan PT Bank Patriot (Patriot) dan pada tanggal 18

Oktober 2002, nama Bank Bali Tbk diganti menjadi Bank Permata Tbk. PT. Bank

4.1.16 PT Bank Sinar Mas, Tbk (BSIM)

PT Bank Sinar Mas, Tbk didirikan pada tanggal 18 Agustus 1989

dengan namaBank Shinta Indonesia. Bank ini berubah nama menjadiBank

Sinarmaspada 2006. Bank ini mendapatkan status

pembayaran pajak) pada tahun 1994, dan berstatus

4.1.17 PT Bank Tabungan Pensiunan Nasional Tbk (BTPN)

pada 1995 serta

menjadi perusahaan publik pada 2010 dan terdaftar di Bursa Efek Indonesia sejak

15 Januari 1990.

PT Bank Tabungan Pensiunan Nasional Tbk didirikan pada tanggal 16

Februari 1985 dan kemudian berubah nama pada 1986 menjadi Bank Tabungan

Pensiunan Nasional (BTPN). Pada tahun 2011, BTPN menciptakan dan

meluncurkan “Daya”. Berlandaskan filosofi bisnis “Peluang sekaligus Panggilan”,

Daya hadir dengan menawarkan kesempatan kepada seluruh stakeholder BTPN untuk berpartisipasi dalam misi memberdayakan jutaan mass market di Indonesia. Bank Tabungan Pensiunan Nasional, Tbk terdaftar di Bursa Efek Indonesia pada

tanggal 12 Maret 2008.

4.1.18 PT Bank Victoria Internasional, Tbk (BVIC)

PT Bank Victoria International,Tbk didirikan 28 Oktober 1992 dan

mulai beroperasi secara komersial pada tanggal 05 Oktober 1994. Bank Victoria

memperoleh ijin usaha sebagai bank umum dan sebagai pedagang valuta asing,

masing-masing pada tanggal 10 Agustus 1994 dan 25 Mei 1997. Kemudian,

4.1.19 PT Bank Artha Graha Internasional, Tbk (INPC)

PT Bank Artha Graha Internasional, Tbk didirikan pada tanggal 7

September 1973 dengan nama Bank Inter-Pacific Tbk.

4.1.20 PT Bank Mayapada Internasional, Tbk (MAYA)

PT, kemudian berubah

nama menjadi Bank Artha Graha Internasional, Tbk. Bank Artha Graha

Internasional, Tbk terdaftar di Bursa Efek Indonesia pada tanggal 29 Agustus

1990.

PT Bank Mayapada Internasional, Tbk didirikan pada tanggal 7

September 1989 dan memperoleh ijin usaha sebagai bank devisa pada tanggal 3

Juni 1993 sesuai dengan keputusan Direksi Bank Indonesia No. 26/26/KEP/DIR.

PT. Bank Mayapada Internasional terdaftar di Bursa Efek Indonesia tanggal 29

Agustus 1997.

4.1.21 PT Bank Windu Kentjana Internasional, Tbk (MCOR)

PT Bank Windu Kentjana Internasional, Tbk didirikan pada tanggal 2

April 1974 dengan nama PT Multinational Finance Corporation dan mulai

beroperasi secara komersial pada tahun 1974. PT. Bank Windu Kentjana

Internasional, Tbk terdaftar di Bursa Efek Indonesia tanggal 3 Juli 2007.

4.1.22 PT Bank Mega, Tbk (MEGA)

PT Bank Mega, Tbk sebelumnya bernama PT Bank Karman didirikan

pada 15 April 1969 dan berkedudukan di Surabaya, selanjutnya pada tahun 1992

berubah nama menjadi PT. Bank Mega dan melakukan relokasi kantor pusat ke

Bank Mega. PT Bank Mega, Tbk dan terdaftar di Bursa Efek Indonesia pada

tanggal 17 April 2000.

4.1.23 PT Bank NISP OCBC, Tbk (NISP)

PT Bank OCBC NISP, Tbk didirikan pada tanggal 4 April 1941 dengan

nama NV Nederlandsch Indische Spaar En Deposito Bank. Bank OCBC NISP

resmi menjadi bank komersial pada tahun 1967, bank devisa pada tahun 1990, dan

terdaftar di Bursa Efek Indonesia pada tanggal 20 Oktober 1994.

4.1.24 PT Bank Pan Indonesia, Tbk (PNBN)

PT Bank Pan Indonesia, Tbk didirikan pada tanggal 17 Agustus 1971

dan memperoleh izin sebagai bank devisa tahun 1972 dan merupakan hasil merger

Bank Kemakmuran, Bank industri Djaja Indonesia, dan Bank Industri dan Dagang

Indonesia. PT. Bank Pan Indonesia, Tbk terdaftar di Bursa Efek Indonesia pada

tanggal 29 Desember 1982.

4.1.25 PT Bank Woori Saudara Indonesia 1906, Tbk (SDRA)

PT Bank Himpunan Saudara 1906, Tbk didirikan pada tanggal 15 Juni

1972 dan mulai beroperasi sebagai bank umum pada tahun 1993. PT. Bank

Himpunan Saudara 1906 terdaftar di Bursa Efek Indonesia pada tanggal 15

Desember 2006.

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu

perhitungan statistik deskriptif adalah LDR, ALR, QR, ROA, ROE, NIM, dan

CAR. Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel

sebagai berikut.

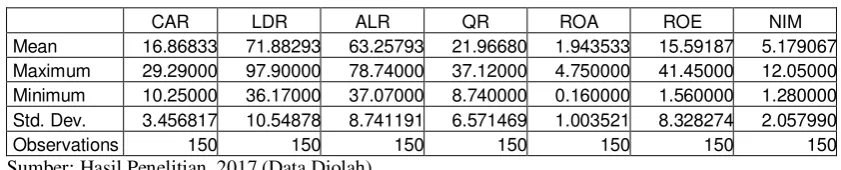

Tabel 4.1

Statistik Deskriptif dari LDR, ALR, QR, ROA, ROE, NIM, dan CAR

CAR LDR ALR QR ROA ROE NIM

Mean 16.86833 71.88293 63.25793 21.96680 1.943533 15.59187 5.179067 Maximum 29.29000 97.90000 78.74000 37.12000 4.750000 41.45000 12.05000 Minimum 10.25000 36.17000 37.07000 8.740000 0.160000 1.560000 1.280000 Std. Dev. 3.456817 10.54878 8.741191 6.571469 1.003521 8.328274 2.057990 Observations 150 150 150 150 150 150 150

Sumber: Hasil Penelitian, 2017 (Data Diolah)

Pada Tabel 4.1 menunjukkan output statistik deskriptif variabel penelitian dari tahun 2010 sampai tahun 2015 dengan menggunakan program Eviews. Berdasarkan tabel tersebut dapat dijelaskan statistik deskriptif sebagai berikut:

a. Variabel Capital Adequacy Ratio (CAR) memiliki nilai minimum sebesar 10,25% yang dimiliki oleh PT Bank Mayapada Internasional (MAYA), Tbk

tahun 2014. Hal ini disebabkan karena LDR pada bank tersebut cukup

tinggi. Ada kemungkinan untuk memenuhi kewajibannya, penyediaan

likuiditas akan diambil dari permodalannya. Sehingga akan menurunkan

rasio CAR. Selain itu, dapat dilihat juga ROA pada bank tersebut yang

mengalami fluktuasi, dimana ROA yang diperoleh bank tersebut pada tahun

2014 cukup kecil yaitu sebesar 1,58. Semakin meningkatnya ROA akan

berpengaruh terhadap peningkatan CAR, begitu pula sebaliknya.

Sedangkan nilai CAR maksimum adalah 29,29% dimiliki oleh PT Bank

Capital Indonesia, Tbk tahun 2010. Hal ini disebabkan karena besar ROA

sehingga akan menambah jumlah CAR pada tahun 2010. NIM yang semakin

tinggi juga akan menambah jumlah CAR. Dimana NIM menunjukkan

kemampuan bank dalam memperoleh pendapatan bunga bersih dari dana

yang ditempatkan dalam bentuk pinjaman (kredit). NIM yang semakin

tinggi yang dicapai oleh bank, ditunjukkan dengan efektifnya pengelolaan

dan penempatan aktiva produktif, akan menunjukkan kinerja bank yang

semakin baik, dan CAR bank juga semakin meningkat. Pada tahun

sebelumnya bank mungkin memperoleh NIM yang cukup besar, sehingga

akan menambah jumlah CAR pada tahun 2010. Selain itu, LDR bank

tersebut cukup baik, dimana tidak mempengaruhi besarnya CAR. Artinya,

bank tersebut masih dapat memenuhi kewajibannya terhadap para deposan

dengan tidak mengambil permodalannya (CAR). Sehingga CAR bank cukup

baik pada tahun tersebut. Nilai rata-rata (mean) CAR adalah 16,86%, dan standar deviasi sebesar 3,45 dengan jumlah pengamatan sebanyak 150.

b. Variabel Loan to Deposit Ratio (LDR) memiliki nilai minimum sebesar 36,17% yang dimiliki oleh PT Bank Victoria Internasional, Tbk (BVIC)

tahun 2010. Hal ini dikarenakan jumlah kredit yang diberikan tidak lebih

besar daripada jumlah dana yang dihimpun. Artinya bank masih dapat

mengontrol besarnya dana yang dihimpun untuk membiayai kredit. Karena

apabila jumlah kredit yang diberikan lebih besar daripada jumlah dana yang

dihimpun, maka akan mengakibatkan tingginya tingkat likuiditas bank yang

akan berpengaruh terhadap permodalannya. Dalam hal ini modal bank

(besarnya CAR minimum bank berdasarkan ketentuan BI). Nilai minimum

LDR juga berpengaruh terhadap rasio NIM pada bank tersebut. Dimana

besarnya NIM pada tahun 2010 yaitu sebesar 1,28%. NIM merupakan rasio

yang menunjukkan kemampuan bank dalam meperoleh pendapatan bunga

bersih yang ditempatkan dalam bentuk pinjaman atau kredit, yang salah

satunya adalah loan (kredit yang diberikan).

Sedangkan nilai LDR maksimum adalah 97,9% yang dimiliki oleh PT

Bank Tabungan Negara (Persero) (BBTN), Tbk tahun 2015. Hal ini cukup

menjadi perhatian bank dimana tingginya LDR yang diperoleh bank

mengindikasikan bahwa semakin rendahnya kemampuan likuiditas bank

tersebut, yang kemudian akan mempengaruhi besarnya CAR pada bank

tersebut. Namun, dalam hal ini besarnya CAR pada tahun 2015 masih cukup

baik yaitu sebesar 16,96%. Dimana besarnya CAR bank tersebut mungkin

dipengaruhi dari besarnya rasio ROA yang diperoleh bank, yaitu semakin

tinggi ROA yang diperoleh bank, maka akan menambah jumlah CAR bank

yang artinya CAR bank juga akan semakin tinggi. Nilai rata-rata (mean) LDR adalah 71,88%, dan standar deviasi sebesar 10,54 dengan jumlah

pengamatan sebanyak 150.

c. Variabel Asset to Loan Ratio (ALR) memiliki nilai minimum sebesar 37,07% yang dimiliki oleh PT Bank Capital Indonesia, Tbk (BACA) tahun

2011. Dalam hal ini, besarnya kredit yang disalurkan oleh bank cukup

rendah dibandingkan dengan aset yang dimiliki oleh bank. Sehingga bank

dilihat NIM pada bank tersebut yaitu sebesar 2,44%. Dimana kemampuan

bank dalam menghasilkan ALR akan berpengaruh terhadap NIM yaitu

pendapatan bunga bersih bank yang diperoleh dari kredit yang disalurkan

oleh bank. Dapat juga dilihat CAR pada bank tersebut dimana bank

memperoleh CAR maksimum yaitu sebesar 29,29%. Dalam hal ini,

rendahnya ALR yang diperoleh oleh bank, justru meningkatkan CAR pada

bank tersebut.

Sedangkan nilai ALR maksimum adalah 78,74% yang dimiliki oleh PT

Bank Woori Saudara Indonesia 1906, Tbk (SDRA) tahun 2010. Dapat

dilihat NIM pada bank tersebut 9,48%. Dalam hal ini besarnya ALR yaitu

besarnya jumlah kredit yang disalurkan oleh bank cukup berpengaruh

terhadap pendapatan bunga bersih bank. Selain itu CAR pada bank tersebut

juga cukup tinggi yaitu sebesar 19,69%. Nilai rata-rata (mean) ALR adalah 63.25%, dan standar deviasi sebesar 8,74 dengan jumlah pengamatan

sebanyak 150.

d. Variabel Quick Ratio (QR) memiliki nilai minimum sebesar 8,74% yang dimiliki oleh PT Bank Agroniaga, Tbk (AGRO) tahun 2011.Dapat juga

dilihat CAR pada bank tersebut pada tahun 2011 yaitu sebesar 16,39%.

Kemudian pada tahun 2012 CAR bank menurun yaitu bank memperoleh

CAR sebesar 14,8%. Sementara pada rasio QR pada bank tersebut pada

tahun 2012 meningkat, bank memperoleh QR sebesar 13,01. Dalam hal ini

keuntungan yang diharapkan dari dana yang tertanam, di cash asset tidak

Sedangkan nilai QR maksimum adalah 37,12% yang dimiliki oleh PT

Bank Artha Graha Internasional, Tbk (INPC) tahun 2010. Dapat juga dilihat

CAR pada bank tersebut yaitu sebesar 13,38%. Dalam hal ini, tingginya QR

yang diperoleh bank yang diharapkan akan meningkatkan modal bank

(CAR), justru tidak demikian. Nilai rata-rata (mean) QR adalah 21,96%, dan standar deviasi 6,57 dengan jumlah pengamatan sebanyak 150.

e. Variabel Return on Asset nilai (ROA) memiliki nilai minimum sebesar 0,16% yang dimiliki oleh PT Bank Permata, Tbk (BNLI) tahun 2015. Hal ini

dikarenakan laba sebelum pajak yang diperoleh bank tersebut cukup rendah

sehingga mengakibatkan rasio ROA yang diperoleh bank tersebut cukup

rendah. Hal ini juga mengakibatkan CAR pada bank tersebut cukup rendah.

Karena besarnya ROA yang tadinya diharapkan perusahaan untuk dapat

menambah modal (CAR) bank tidak begitu tinggi. Sehingga CAR yang

diperoleh bank tersebut pada tahun 2015 hanya sebesar 14,99%.

Sedangkan nilai ROA maksimum adalah 4,75% yang dimiliki oleh PT

Bank Nusantara Parahyangan, Tbk (BBNP) tahun 2013. Besarnya ROA

pada bank tersebut cukup berpengaruh terhadap besarnya CAR pada bank

tersebut. Dimana semakin tingginya rasio ROA suatu bank, maka semakin

besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik

pula posisi bank dari segi penggunaan aset. Hal ini dapat dilihat besarnya

CAR pada bank tersebut pada tahun 2013 yaitu sebesar 15,75%, dimana

sebesar 12,17%. Nilai rata-rata (mean) ROA adalah 1,94%, dan standar deviasi sebesar 1,003 dengan jumlah pengamatan sebanyak 150.

f. Variabel Return on Equity (ROE) memiliki nilai minimum sebesar 1,56% yang dimiliki oleh PT Bank CIMB Niaga Tbk tahun 2015. CAR yang

diperoleh bank yaitu sebesar 16,57%. Hal ini menunjukkan bahwa nilai

minimum ROE yang diperoleh bank, bank masih dapat mempertahankan

permodalannya, dimana CAR yang diperoleh bank cukup baik.

Sedangkan nilai ROE maksimum adalah 41,45% yang dimiliki oleh PT

Bank Rakyat Indonesia (Persero), Tbk (BBRI) tahun 2010. Hal ini

mengindikasikan bahwa bank mampu menghasilkan keuntungan dengan

memanfaatkan ekuitas. Namun, CAR pada bank terebut cukup rendah yaitu

sebesar 13,76%. Hal tersebut dikarenakan adanya kemungkinan pada tahun

tertentu terdapatnya aktiva produktif bank yang bermasalah dalam jumlah

besar. Dalam hal ini bank mengalami kondisi sulit dan manajemen akan

cenderung menambah modal. Sehingga CAR yang diperoleh bank tidak cukup

besar. Nilai rata-rata (mean) ROE adalah 15,59%, dan standar deviasi sebesar 8,32 dengan jumlah pengamatan sebanyak 150.

g. Variabel Net Interest Margin (NIM) memiliki nilai minimum sebesar 1,28% yang dimiliki oleh PT Bank Victoria Internasional, Tbk (BVIC) tahun 2010.

Hal ini mungkin disebabkan LDR bank yaitu besarnya kredit yan disalurkan

oleh bank cukup rendah dimana bank hanya memperoleh nilai LDR minimum

sebesar 36,17%. Selain itu pada rasio ALR bank juga memperoleh nilai ALR

berpengaruh terhadap besarnya pendapatan bunga bersih yang diperoleh bank.

Dimana untuk mengukur LDR dan ALR menggunakan loan kredit.

Sedangkan nilai NIM maksimum adalah 12,05% yang dimiliki oleh PT

Bank Tabungan Pensiunan Nasional, Tbk (BTPN) tahun 2013. Dapat dilihat

LDR dan ALR pada bank tersebut cukup tinggi yaitu sebesar 75,22% dan

66,18%. Tingginya kedua rasio tersebut yang mungkin mengakibatkan bank

tersebut memperoleh NIM tertinggi. Dimana besarnya kredit yang diberikan,

dengan demikian pendapatan bunga bersih bank juga diharapkan akan tinggi.

Dalam ini modal bank juga cukup tinggi pada tahun tersebut, dimana bank

memperoleh CAR sebesar 18,19%. Hal ini menunjukkan NIM yang semakin

tinggi yang dicapai oleh bank, ditunjukkan dengan efektifnya pengelolaan dan

penempatan aktiva produktif, sehingga kinerja bank akan semakin baik dan

modal (CAR) bank juga semakin meningkat. Nilai rata-rata (mean) NIM adalah 5,17% dan standar deviasi dan 2,05 dengan jumlah pengamatan

sebanyak 150.

4.2.2 Analisis Regresi Data Panel

Analisis regresi data panel digunakan untuk mengetahui pengaruh antara

variabel independen yang terdiri dari variabel Loan to Deposit Ratio (LDR),

Assets to Loan Ratio (ALR), Quick Ratio (QR), Return on Assets (ROA), Return on Equity (ROE), Net Interest Margin (NIM) terhadap variabel dependen yaitu

hubungan antara variabel independen dan variabel dependen. Hasil regresi dapat

dilihat pada Tabel 4.2 sebagai berikut:

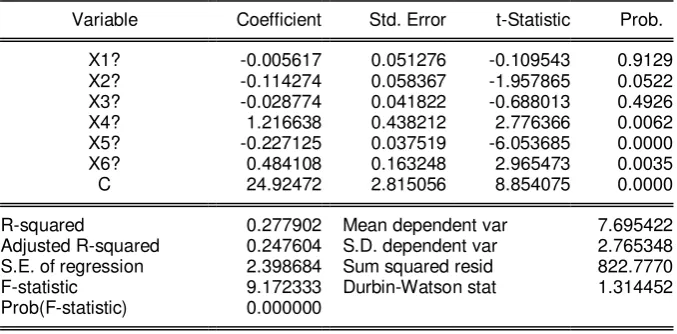

Tabel 4.2

Pengujian Regresi Data Panel

Dependent Variable: Y?

Method: Pooled EGLS (Cross-section random effects) Date: 02/03/17 Time: 10:57

Sample: 2010 2015 Included observations: 6 Cross-sections included: 25

Total pool (balanced) observations: 150

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

X1? -0.005617 0.051276 -0.109543 0.9129

Sumber: Hasil Penelitian, 2017 (Data Diolah)

Berdasarkan Tabel 4.2 diperoleh persamaan regresi data panel sebagai

Oleh karena itu, persamaan regresi data panel tersebut dapat disimpulkan

bahwa:

a. Nilai konstanta sebesar 24,92 artinya jika nilai variabel independen bernilai

0, maka Capital Adequacy Ratio (CAR) tetap sebesar 24,92 %. b. Nilai koefisien LDR (X1

c. Nilai koefisien ALR (X

) yaitu -0,005 artinya setiap penambahan NPL

sebesar 1%, jika variabel lain dianggap konstan, maka akan menurunkan

Capital Adequacy Ratio (CAR) sebesar -0,005%.

2

d. Nilai koefisien QR(X

) yaitu, -0,114 artinya setiap penambahan ALR

sebesar 1%, jika variabel lain dianggap konstan, maka akan menurunkan

Capital Adequacy Ratio (CAR) sebesar -0,114%.

3

e. Nilai koefisien ROA (X

) yaitu -0,028, artinya setiap penambahan QR sebesar

1%, jika variabel lain dianggap konstan, maka akan menurunkan Capital Adequacy Ratio (CAR) sebesar -0,028%.

4

f. Nilai koefisien ROE (X

) yaitu 1,216, artinya setiap penambahan ROA

sebesar 1%, jika variabel lain dianggap konstan, maka akan meningkatkan

Capital Adequacy Ratio (CAR) sebesar 1,216%.

5

g. Nilai koefisien NIM (X

) yaitu -0,227, artinya setiap penambahan ROE

sebesar 1%, jika variabel lain dianggap konstan, maka akan menurunkan

Capital Adequacy Ratio (CAR) sebesar -0,227%.

6) yaitu 0,484, artinya setiap penambahan NIM

sebesar 1%, jika variabel lain dianggap konstan, maka akan meningkatkan

Metode estimasi dalam teknik regresi data panel yang disajikan pada

Tabel 4.2 tersebut menggunakan beberapa pendekatan, antara lain (1) Metode

Common-Constant (The Pooled OLS Method), (2) Metode Fixed Effect (FEM), dan (3) Metode Random Effect (REM). Berikut merupakan aplikasi dari pemilihan model:

1. Penentuan Model Estimasi antara Common Effect Model (CEM) dan

Fixed Effect Model (FEM) dengan Uji Chow

Menurut Gio (2015:14), untuk menentukan apakah model estimasi CEM

atau FEMdalam membentuk model regresi, maka digunakan uji Chow. Hipotesis

yang diuji sebagai berikut:

a. �0: Model CEM lebih baik dibandingkan model FEM.

b. �1: Model FEM lebih baik dibandingkan model CEM.

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut:

a. Jika nilai probabilitas cross section random < 0,05, maka �0 ditolak dan �1 diterima.

b. Jika nilai probabilitas cross section random ≥ 0,05, maka �0 diterima dan �1 ditolak.

Hasil berdasarkan uji Chow dengan menggunakan Eviews 7 adalah

sebagai berikut:

Tabel 4.3 Hasil dari Uji Chow

Redundant Fixed Effects Tests Pool: DPANEL

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Berdasarkan hasil dari uji Chow pada Tabel 4.3, diketahui nilai

probabilitas adalah 0,000. Karena nilai probabilitas 0,000 < 0,05, maka model

estimasi yang digunakan adalah model fixed effect model (FEM).

2. Penentuan Model Estimasi antara Fixed Effect Model (FEM) dan

Random Effect Model (REM) dengan Uji Hausman

Menurut Gujarati dalam (Gio, 2015) menyatakan bahwa untuk

menentukan apakah model estimasi FEM atau REM dalam membentuk model

regresi, maka digunakan uji Hausman. Hipotesis yang diuji sebagai berikut.

a. �0: Model REM lebih baik dibandingkan model FEM.

b. �1: Model FEM lebih baik dibandingkan model REM

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut:

a. Jika nilai probabilitas cross section random < 0,05, maka �0 ditolak dan �1 diterima.

b. Jika nilai probabilitas cross section random ≥ 0,05, maka �0 diterima dan �1 ditolak.

Hasil berdasarkan uji Hausman dengan menggunakan Eviews 7 adalah

sebagai berikut:

Tabel 4.4 Hasil dari Uji Hausman

Correlated Random Effects - Hausman Test Pool: DPANEL

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 7.771632 6 0.2553

Berdasarkan hasil dari uji Hausman pada Tabel 4.4, diketahui nilai

probabilitas adalah 0,2553. Karena nilai probabilitas (0,2553) > 0,05, maka model

estimasi yang digunakan adalah model random effect model (REM).

4.2.3 Uji Asumsi Klasik 4.2.3.1 Uji Normalitas

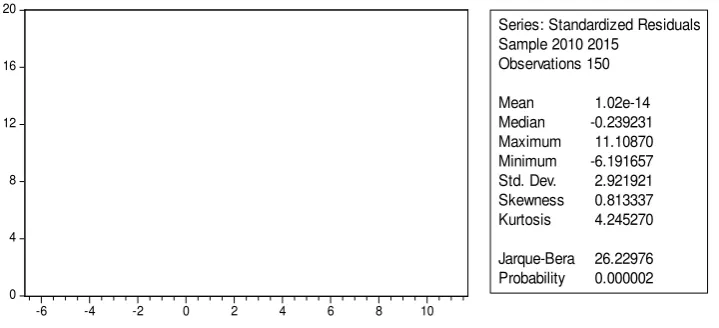

Dalam penelitian ini, uji normalitas terhadap residual dengan

menggunakan uji Jarque-Bera (J-B). Dalam penelitian ini data sudah di

transformasi dengan menggunakan transformasi LN ABS. Tingkat signifikansi

yang digunakan �= 0,05. Menurut (Gio, 2015) menyatakan bahwa dasar

pengambilan keputusan adalah melihat angka probabilitas dari statistik J-B,

dengan ketentuan sebagai berikut:

a. Jika nilai probabilitas �≥ 0,05, maka asumsi normalitas terpenuhi.

b. Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

Berdasarkan Gambar 4.1 diketahui nilai probabilitas dari statistic J-B

adalah 0,000000. Karena nilai probabilitas sebesar 0,000000 lebih kecil dari

tingkat signifikansi 0,05 maka hal ini berarti asumsi normalitas tidak terpenuhi

(data berdistribusi secara tidak normal). Untuk menormalkan data tersebut

dilakukan transformasi data dalam bentuk LN ABS, sehingga diperoleh hasil

Sumber: Hasil Penelitian, 2017 (Data Diolah)

Gambar 4.1

Uji Normalitas dengan Uji Jarque-Bera

Berdasarkan Gambar 4.1 diketahui nilai probabilitas dari statistik J-B

adalah 0.000002. Karena nilai probabilitas sebesar 0,000002 lebih kecil dari

tingkat signifikansi 0,05 maka hal ini berarti asumsi normalitas tidak terpenuhi

(data berdistribusi secara tidak normal).

Sumber: Hasil Penelitian, 2017 (Data Diolah)

Gambar 4.2

Uji Normalitas dengan Uji Jarque-Bera

Berdasarkan Gambar 4.2, diketahui nilai probabilitas dari statistik J-B

adalah 0,598131. Karena nilai probabilitas �, yakni 0,598131, lebih besar 0 Skewness 0.813337 Kurtosis 4.245270

Jarque-Bera 26.22976

-0.15 -0.10 -0.05 0.00 0.05 0.10 0.15

Series: Residuals Skewness 0.053033 Kurtosis 2.608576

dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas

dipenuhi (Gio, 2015:27-28).

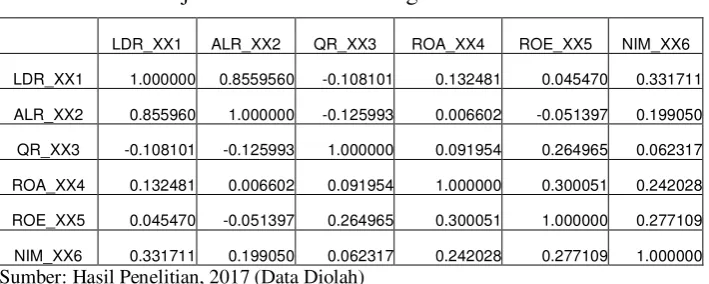

4.2.3.2 Uji Multikolinearitas

Dalam penelitian ini, gejala multikolinearitas dapat dilihat dari nilai

korelasi antar variabel yang terdapat dalam matriks korelasi. Menurut (Ghozali,

2013) menyatakan jika antar variabel independen ada korelasi yang cukup tinggi,

yakni di atas 0,9, maka hal ini merupakan indikasi adanya multikolinearitas. Hasil

uji multikolinearitas disajikan pada Tabel 4.5.

Tabel 4.5

Uji Multikolinearitas dengan Matriks Korelasi

LDR_XX1 ALR_XX2 QR_XX3 ROA_XX4 ROE_XX5 NIM_XX6

LDR_XX1 1.000000 0.8559560 -0.108101 0.132481 0.045470 0.331711

ALR_XX2 0.855960 1.000000 -0.125993 0.006602 -0.051397 0.199050

QR_XX3 -0.108101 -0.125993 1.000000 0.091954 0.264965 0.062317

ROA_XX4 0.132481 0.006602 0.091954 1.000000 0.300051 0.242028

ROE_XX5 0.045470 -0.051397 0.264965 0.300051 1.000000 0.277109

NIM_XX6 0.331711 0.199050 0.062317 0.242028 0.277109 1.000000 Sumber: Hasil Penelitian, 2017 (Data Diolah)

Berdasarkan Tabel 4.5, dapat dilihat bahwa korelasi antara LDR dan

ALR adalah 0,8559560, LDR dan QR adalah -0,108101, LDR dan ROA adalah

0,132481, LDR dan ROE adalah 0,045470, LDR dan NIM 0,331711, ALR dan

QR adalah -0,125993. Dari hasil pengujian multikolinearitas pada Tabel 4.5 dapat

disimpulkan bahwa tidak terdapat gejala multikolinearitas antar variabel

independen. Hal ini karena nilai korelasi antar variabel independen tidak lebih

4.2.3.3 Uji Autokorelasi

Asumsi mengenai independensi terhadap residual (non-autokorelasi)

dapat diuji dengan menggunakan uji Durbin-Watson (Field, 2009, p. 220). Nilai

statistik dari uji Durbin-Watson berkisar di antara 0 dan 4. (Field, 2009)

menyatakan, “Specifically, it (Durbin-Watson) tests whether adjacent residuals are correlated. The test statistic can vary between 0 dan 4 with a value 2 meaning that the residuals are uncorrelated".

Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari

3 diindikasi terjadi autokorelasi. (Field, 2009, pp. 220-221) menyatakan,

“The size of the Durbin-Watson statistic depends upon the number of predictors in the model and the number of observations. For accuracy, you should look up the exact acceptable values in Durbin and Watson's (1951) original paper. As very conservative rule of thumb, values less then 1 or greater than 3 are definitely cause for concern; however, values closer to 2 may stil be problematic depending on your sample and model.”

Tabel 4.6

Uji Autokorelasi dengan Uji Durbin-Watson

Log likelihood 205.7617 Hannan-Quinn criter. -2.593076 Durbin-Watson stat 1.155316

Sumber: Hasil Penelitian, 2017 (Data Diolah)

Berdasarkan Tabel 4.6, nilai dari statistik Durbin-Watson adalah

1,155316. Perhatikan bahwa karena nilai statistik Durbin-Watson terletak di

antara 1 dan 3, yakni 1 < 1,155316 < 3, maka asumsi non-autokorelasi terpenuhi.

4.2.3.4 Uji Heteroskedastisitas

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan Uji

Breusch-Pagan-Godfrey. Dasar pengambilan keputusan adalah melihat angka

probabilitas dari statistik uji Breusch-Pagan-Godfrey, dengan ketentuan sebagai

berikut:

a. Jika nilai Prob. Chi-Square dari Obs *R-squared≥ 0,05, maka tidak terjadi heteroskedastisitas.

b. Jika nilai Prob. Chi-Square dari Obs *R-sqaured < 0,05, maka terjadi heteroskedastisitas.

Tabel 4.7

Uji Heteroskedastisitas (Uji Breusch-Pagan)

Heteroskedasticity Test: Breusch-Pagan-Godfrey

F-statistic 1.326540 Prob. F(6,143) 0.2491 Obs*R-squared 7.908662 Prob. Chi-Square(6) 0.2449 Scaled explained SS 5.781017 Prob. Chi-Square(6) 0.4482

Sumber: Hasil Penelitian, 2017 (Data Diolah)

Berdasarkan Tabel 4.7, nilai Prob Obs*R-Squared adalah 0,2449 > 0,05, yang berarti tidak terjadi heteroskedastisitas.

4.2.4 Pengujian Hipotesis

Pada pengujian hipotesis, akan dilakukan analisis koefisien determinasi,

pengujian pengaruh simultan (uji F), dan pengujian pengaruh parsial (uji t).

Tabel 4.8

Nilai statistik dari Koefisien Determinasi, Uji F, dan Uji t

Dependent Variable: Y?

Method: Pooled EGLS (Cross-section random effects) Date: 02/03/17 Time: 10:57

Sample: 2010 2015 Included observations: 6 Cross-sections included: 25

Total pool (balanced) observations: 150

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

X1? -0.005617 0.051276 -0.109543 0.9129 Adjusted R-squared 0.247604 S.D. dependent var 2.765348 S.E. of regression 2.398684 Sum squared resid 822.7770 F-statistic 9.172333 Durbin-Watson stat 1.314452 Prob(F-statistic) 0.000000

Sumber: Hasil Penelitian, 2017 (Data Diolah)

4.2.4.1 Uji Signifikansi Pengaruh Simultan (Uji F)

Uji � bertujuan untuk menguji pengaruh variabel bebas secara

bersama-sama atau simultan terhadap variabel tak bebas. Pada Tabel 4.7 Hasil Uji

Simultan (Uji F) terlihat bahwa nilai Fstatistik sebesar 9.172333> Ftabel

(2.661304523) dengan tingkat signifikansi sebesar 0,000000<0,05 sehingga

berdasarkan kriteria pengujian hipotesis maka Ha diterima atau H0 ditolak. Hal ini

4.2.4.2 Uji Signifikansi Pengaruh Parsial (Uji t)

Uji signifikansi pengaruh parsial merupakan suatu uji untuk mengetahui

signifikan atau tidak, pengaruh masing-masing variabel independen terhadap

variabel dependen. Pengujian pengaruh parsial (Uji t) variabel independen

terhadap variabel dependen dapat dijelaskan sebagai berikut:

Berdasarkan Tabel 4.8, diketahui:

a. Berdasarkan Tabel 4.8, diketahui nilai koefisien dari LDR yang bernilai

negatif sebesar -0,0056 dengan nilai thitung sebesar -0.109543<ttabel

(-2,100922) dan tingkat signifikansi sebesar 0,9129>0,05 sehingga

berdasarkan kriteria pengujian hipotesis maka H0 diterima atau Ha ditolak.

Hal ini menunjukkan bahwa LDR berpengaruh negatif tidak signifikan

terhadap Capital Adequacy Ratio pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2015.

b. Berdasarkan Tabel 4.8, diketahui nilai koefisien dari ALR yang bernilai

negatif sebesar -0,114274 dengan nilai thitung sebesar -0.1957865< ttabel

(-2,100922) dan tingkat signifikansi. dari ALR 0,0522>0,05 sehingga berdasarkan kriteria pengujian hipotesis maka H0 diterima atau Ha ditolak.

Hal ini menunjukkan bahwa ALR berpengaruh negatif tidak signifikan

terhadap Capital Adequacy Ratio pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2015.

c. Berdasarkan Tabel 4.8, diketahui nilai koefisien dari QR yang bernilai

negatif sebesar -0,028774 dengan nilai thitung sebesar -0.688013< ttabel

berdasarkan kriteria pengujian hipotesis maka H0 diterima atau Ha ditolak.

Hal ini menunjukkan bahwa QR berpengaruh negatif tidak signifikan

terhadap Capital Adequacy Ratio pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2015.

d. Berdasarkan Tabel 4.8, diketahui nilai koefisien dari ROA yang bernilai

positif sebesar 1,216638 dengan nilai�hitun� sebesar 2,776366>�tabe�

(2,100922) dan tingkat signifikansi. dari ROA 0,0062<0,05 sehingga

berdasarkan kriteria pengujian hipotesis maka H0 ditolak atau Ha diterima.

Hal ini menunjukkan bahwa ROA berpengaruh positif signifikan terhadap

Capital Adequacy Ratio pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2015.

e. Berdasarkan Tabel 4.8, diketahui nilai koefisien dari ROE yang bernilai

negatif sebesar -0,227125 dengan nilai thitung sebesar -6,053685> ttabel

(-2,100922) dan tingkat signifikansi dari ROE 0,000 < 0,05, maka ROE

berpengaruh signifikan terhadap CAR. Hal ini menunjukkan bahwa ROE

berpengaruh negatif signifikan terhadap Capital Adequacy Ratio pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2015.

f. Berdasarkan Tabel 4.8, diketahui nilai koefisien dari NIM yang bernilai

negatif sebesar 0,484108 dengan nilai thitung sebesar 2,965473> ttabel

(2,100922) dan tingkat signifikansi. dari NIM 0,0035 < 0,05, maka NIM berpengaruh signifikan terhadap CAR. Hal ini menunjukkan bahwa NIM

4.2.5 Analisis Koefisien Determinasi

Uji koefisien determinasi dilakukan dalam penelitian bila variabel

independennya lebih dari satu. Uji ini dilakukan untuk menentukan seberapa besar

variabel independen dapat menjelaskan variabel dependennnya. Jika nilai adjusted R2 = 1 berarti fluktuasi variabel dependen seluruhnya dapat dijelaskan oleh variabel independen. Jika nilai adjusted R2 semakin mendekati 1, berarti semakin kuat kemampuan variabel independen dapat menjelaskan fluktuasi variabel

dependen, sedangkan jika nilai adjusted R2

Berdasarkan Tabel 4.8, Uji Koefisien Determinasi (R

semakin mendekati 0 berarti semakin

lemah kemampuan variabel independen dapat dijelaskan fluktuasi variabel

dependen (Ghozali, 2013, p. 97).

2

4.3 Pembahasan

) diketahui bahwa

nilai Adjusted R-square sebesar 0,247604 atau sebesar 24,76%. Hal ini menunjukkan bahwa 24,76% Capital Adequacy Ratio (CAR) pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2015 dapat dijelaskan oleh Loan to Deposit Ratio, Asset to Loan Ratio, Quick Ratio, Return on Asset, Return on Equity, dan Net Interest Margin sedangkan sisanya sebesar 75,24% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

1. Pengaruh Loan to Deposit Ratio (LDR) terhadap Capital Adequacy Ratio (CAR)

Loan to Deposit Ratio (LDR) tidak memberikan perubahan yang signifikan pada

Capital Adequacy Ratio (CAR) pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2015.

Pada penelitian ini Loan to Deposit Ratio tidak berpengaruh signifikan terhadap Capital Adequacy Ratio karena tingkat LDR pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2015 secara umum mengalami fluktuasi.

Pada beberapa perusahaan perbankan memiliki tingkat LDR yang cukup tinggi

yaitu hampir mendekati 100% dan terdapat pula perusahaan perbankan yang

memiliki tingkat LDR yang relatif rendah <50% dengan nilai rata-rata LDR

sebesar 71,88%.

Semakin tinggi rasio LDR, mengindikasikan bahwa semakin rendahnya

kemampuan likuiditas bank. Apabila jumlah kredit yang diberikan lebih besar

daripada jumlah dana yang dihimpun, maka LDR bank akan semakin tinggi. Hal

ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit akan

menjadi semakin besar, sehingga akan ada kemungkinan penyediaan likuiditas

bank tersebut akan diambil dari permodalannya (Abdullah, 2009, p. 55). Dalam

hal ini peningkatan rasio LDR akan menyebabkan menurunnya CAR bank.

Hubungan negatif pada hasil penelitian menyatakan bahwa LDR

berbanding terbalik dengan CAR, namun pengaruh tidak signifikan. Artinya jika

LDR naik, maka CAR cenderung mengalami penurunan namun tidak signifikan

dan demikian sebaliknya. Dengan semakin tingginya LDR maka kondisi likuiditas

bank semakin berisiko. Semakin tingginya LDR, mengindikasikan bahwa

rendah maka hal tersebut akan berdampak pada hilangnya kepercayaan

masyarakat pada bank tersebut.

Pada periode penelitian yaitu tahun 2010-2015 menunjukkan bahwa

banyak bank yang memiliki alat-alat likuid yang sangat terbatas dalam memenuhi

kewajiban-kewajibannya, sehingga ada kemungkinan penyediaan likuiditas

diambil dari permodalannya. Dengan demikian CAR bank akan menurun.

Rata-rata LDR dari sampel yang digunakan yaitu sebesar 71,88% yang

menunjukkan bahwa bank mampu menyalurkan kembali sebesar 71,88% dana

yang telah dihimpunnya ke masyarakat dalam bentuk kredit. Pendapatan yang

diperoleh bank dari penyaluran kredit tidak selalu signifikan mempengaruhi CAR

karena tidak terlepas dari risiko atas setiap kredit yang disalurkan. Besarnya

rata-rata LDR pada periode penelitian tidak lebih besar dari 110% yaitu besarnya LDR

maksimum bank menurut peraturan pemerintah. Hal ini berarti dapat disimpulkan

bahwa LDR rata-rata Bank dalam kondisi yang sehat.

Hasil penelitian ini bertentangan dengan penelitian yang dilakukan oleh

(Fitrianto & Mawardi, 2006) dan (Anjani & Purnawati, 2014) yang menyatakan

bahwa LDR berpengaruh negatif dan signifikan terhadap CAR, serta penelitian

yang dilakukan oleh Sishadiyati (2011) yang menyatakan bahwa LDR

berpengaruh secara nyata dan positif terhadap CAR.

2. Pengaruh Assets to Loan Ratio (ALR) terhadap Capital Adequacy Ratio (CAR)

Aseet to Loan Ratio (ALR) tidak memberikan perubahan yang signifikan pada

Capital Adequacy Ratio (CAR) pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2015.

Semakin tinggi rasio ini, menunjukkan semakin rendahnya tingkat

likuiditas bank karena jumlah asset yang diperlukan untuk membiayai kreditnya

menjadi semakin besar (Dendawijaya, 2009, p. 117). Semakin besarnya aset yang

diperlukan, apabila asset bank tersebut tidak mencukupi, maka untuk membiayai

kredit tersebut akan ada kemungkinan menggunakan modal bank (CAR).

Sehingga hal ini akan menyebabkan menurunnya rasio CAR.

Pada periode penelitian yaitu tahun 2010-2015 menunjukkan bahwa

banyak bank yang tidak memiliki aset mencukupi untuk membiayai kredit.

Sehingga untuk membiayai kredit tersebut akan menggunakan modal bank

(CAR). Hal ini akan menyebabkan menurunnya CAR bank tersebut.

Hubungan yang bertanda negatif menunjukkan bahwa meningkatnya

nilai ALR akan menurunkan nilai CAR, begitu pula sebaliknya. Hal ini

disebabkan karena nilai ALR yang tinggi akan meningkatkan risiko kerugian yang

dihadapi bank. Dimana semakin besar jumlah kredit yang disalurkan bank, maka

akan semakin besar risiko kerugian yang ditanggung oleh bank. Semakin banyak

kerugian yang harus ditanggung bank, semakin banyak pula aset yang digunakan

oleh bank untuk menutupi kerugian. Sementara aset yang dimiliki bank berasal

dari modal dan kewajiban yang dimiliki bank. Menurunnya jumlah aset akan

membuat modal yang dimiliki bank menurun dan membuat nilai rasio CAR juga

Hasil penelitian ini bertentangan dengan penelitian yang dilakukan oleh

Yuliyani (2015) yang menyatakan bahwa ALR berpengaruh signifikan terhadap

CAR.

3. Pengaruh Quick Ratio (QR) terhadap Capital Adequacy Ratio (CAR)

Hasil pengujian secara parsial (Uji t) menunjukkan bahwa Quick Ratio

(QR) berpengaruh negatif tidak signifikan terhadap Capital Adequacy Ratio

(CAR). Hal ini menunjukkan bahwa perubahan yang terjadi pada Quick Ratio

(QR) tidak memberikan perubahan yang signifikan pada Capital Adequacy Ratio

(CAR) pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2015.

Quick Ratio (QR) merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajibannya terhadap para deposan dengan harta yang paling

likuid yang dimiliki oleh suatu bank (Abdullah, 2009, p. 126)

Semakin besarnya dana yang tertanam di cash asset mengindikasikan bahwa bank mempunyai kebijakan menginvestasikan dananya dalam jangka

pendek yang dapat menghasilkan laba atau keuntungan, yang kemudian

keuntungan tersebut akan menambah jumlah CAR (Sani, 2015).

Namun, dalam penelitian ini, dapat disimpulkan bahwa besarnya

keuntungan yang diharapkan dari dana yang tertanam di cash asset yang kemudian akan menambah CAR, justru tidak demikian adanya. Hubungan yang

bertanda negatif menunjukkan bahwa semakin tinggi rasio QR, justru akan

menurunkan modal bank (CAR). Dalam hal ini, bank mungkin tidak mampu

dalam memenuhi kewajibannya kepada para deposan dengan harta yang paling