Pengaruh Capital Adequacy Ratio (CAR) dan Loan To Deposit Ratio (LDR) Terhadap Return On Assets (ROA) Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia (BEI)

Teks penuh

Gambar

Dokumen terkait

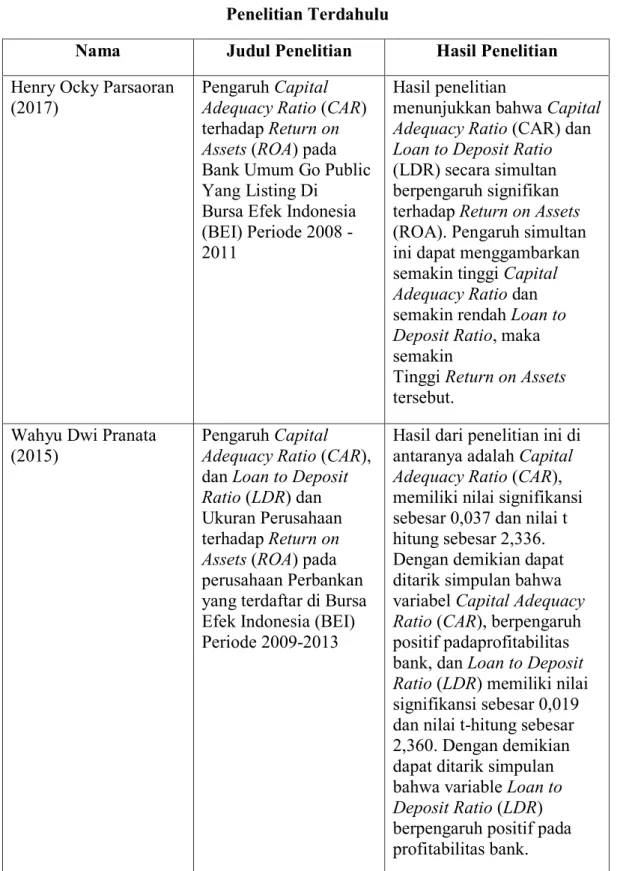

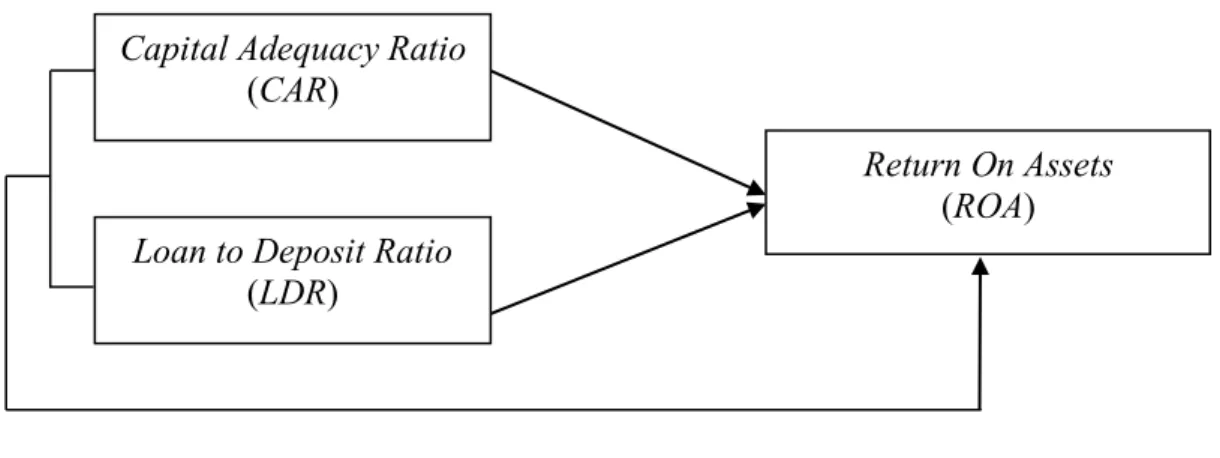

Penelitian ini bertujuan untuk mengetahui pengaruh Capital Adequacy Ratio (CAR), Return on Asset (ROA), Return on Equity (ROE), Loan to Deposit Ratio (LDR), dan

Tujuan penelitian ini adalah untuk mengetahui pengaruh Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan Non Performing Loan (NPL) baik secara parsial maupun

Hasil penelitian Capital Adequacy Ratio (CAR), Loan to Deposit Ratio. (LDR) dan Net Interest Margin (NIM) terhadap Return On Asset

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan Net Interest Margin (NIM) terhadap Return On

“Pengaru Capital Adequacy Ratio (CAR), Efficiency Ratio, Loan To Deposit Ratio (LDR), dan Non Perfoaming Loan Ratio (NPL) terhadap Profitabilitas Bank” dapat terselesaikan pada

Untuk mengetahui pengaruh Loan to Deposit Ratio (LDR) sebagai variabel intervening antara Capital Adequacy Ratio (CAR) dengan Return On Assets (ROA) pada Bank

Herry Achmad Buchory, Drs., SE., MM ABSTRAK Penelitian ini bertujuan untuk menguji pengaruh Loan to Deposit Ratio LDR, Capital Adequacy Ratio CAR, dan Biaya Operasional terhadap

Nilai signifikansi tersebut lebih kecil dari 0,05 atau 5% yang menunjukkan Loan to Deposit Ratio LDR, Non Perfoming Loan NPL, Total Assets Turnover TATO, dan Capital Adequacy Ratio CAR