LAPORAN PKL ( Praktek Kerja Lapangan )

LAPORAN PRAKTEK KERJA LAPANGAN

PELAPORAN SURAT PEMBERITAHUAN PAJAK

DI KANTOR PELAYANAN PAJAK MADYA

SEMARANG

OLEH :

SUMISIH

NIM: 09102123

SEKOLAH TINGGI ILMU EKONOMI ASIA MALANG

JURUSAN AKUNTANSI

NOVEMBER 2011

PELAPORAN SURAT PEMBERITAHUAN PAJAK

DI KANTOR PELAYANAN PAJAK MADYA

SEMARANG

Diajukan Sebagai Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

OLEH :

SUMISIH

NIM: 09102123

SEKOLAH TINGGI ILMU EKONOMI ASIA MALANG

JURUSAN AKUNTANSI

NOVEMBER 2011

LEMBAR PERSETUJUAN

PELAPORAN SURAT PEMBERITAHUAN PAJAK

DI KANTOR PELAYANAN PAJAK MADYA

SEMARANG

OLEH :

SUMISIH

NIM : 09102123

Disetujui untuk diujikan

Pada Tanggal:...

Annisa Fatimah, SST, MSA

Annisa Fatimah, SST, MSA

.

LEMBAR PENGESAHAN

PELAPORAN SURAT PEMBERITAHUAN PAJAK

DI KANTOR PELAYANAN PAJAK MADYA

SEMARANG

OLEH :

SUMISIH

NIM : 09102123

Disetujui:

Pada Tanggal:...

Ketua Jurusan Akuntansi,

Dosen Pembimbing,

Annisa Fatimah, SST, MSA

Annisa Fatimah, SST, MSA

Mengetahui,

Pembantu Ketua I

.

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh,

Alhamdulillah, segala puji bagi Allah SWT yang telah melimpahkan Rahmat dan

Hidayah-Nya sehingga penulis dapat menyelesaikan penulisan Laporan Praktek Kerja Lapangan

(PKL) dengan judul : “Pelaporan Surat Pemberitahuan Pajak di Kantor Pelayanan Pajak Madya

Semarang”

Laporan PKL ini diajukan sebagai salah satu syarat kelulusan dalam memperoleh gelar

sarjana ekonomi. Tiada gading yang tak retak, sebagai manusia biasa penulis menyadari

penulisan laporan PKL ini jauh dari sempurna, maka dari itu penulis mengharapkan kritik dan

saran yang bersifat membangun.

Dalam penulisan laporan ini tentunya melibatkan berbagai pihak yang telah membantu,

ucapan terimakasih penulis haturkan kepada:

1.

Kedua orang tua penulis yang selalu mendoakan, mendukung serta selalu mencurahkan segala

kasih sayangnya, sehingga laporan PKL ini dapat terselesaikan dengan baik.

2.

Bapak Yunus Handoko, SE, MM selaku Ketua Yayasan STIE ASIA Malang.

3.

Bapak Ir. Teguh Widodo, MM selaku ketua Perti ASIA Malang.

4.

Bapak Sunu Jatmiko, S.Kom selaku Pembantu Ketua I STIE ASIA Malang.

5.

Ibu Annisa Fatimah, SST, MSA selaku Ketua Jurusan Akuntansi.

6.

Ibu Aniek Murniati, S.Sos, MSA selaku Dosen Wali.

Selanjutnya penulis juga menyadari bahwa penulisan laporan PKL ini belum bisa

dikatakan sempurna, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun.

Semoga laporan PKL ini barmanfaat bagi pembaca.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Malang, November 2011

Penulis

DAFTAR ISI

HALAMAN JUDUL

HALAMAN PENGESAHAN

HALAMAN PERSETUJUAN

KATA PENGANTAR

DAFTAR ISI... i

DAFTAR TABEL... iii

DAFTAR BAGAN... iv

DAFTAR LAMPIRAN... v

BAB I : PENDAHULUAN...1

A.

Latar Belakang...1

B.

Tujuan dan Manfaat PKL...3

C.

Metode Pelaksanaan PKL...5

D.

Sistematika Penulisan...7

A.

Pengertian Pajak...9

B.

Pengertian Surat Pemberitahuan...10

C.

Pengertian Pajak Pertambahan Nilai ( PPN )...12

D.

Objek Pajak Pertambahan Nilai...17

E.

Dasar Pengenaan Pajak...21

F.

Tarif Pajak Pertambahan Nilai...24

G.

Cara Menghitung Pajak Pertambahan Nilai...24

H.

Pemungutan Pajak Pertambahan Nilai...24

I.

Faktur Pajak 25

J.

Pajak Masukan dan Pajak Keluaran...28

BAB III : PELAKSANAAN PKL...30

A.

Lokasi PKL (Praktek Kerja Lapangan)...30

B.

Gambaran Umum Objek PKL (Praktek Kerja Lapangan)...30

1. Gambaran Umum KPP Madya Semarang...30

2. Struktur Organisasi dan Pembagian Tugas...36

C.

Kegiatan Yang dilakukan...38

D.

Pembahasan dan Evaluasi Kegiatan...41

DAFTAR BAGAN

DAFTAR LAMPIRAN

Lampiran 1 : Struktur Organisasi KPP Madya Semarang

Lampiran 2 : Faktur Pajak Standart

Lampiran 3 : Surat Setoran Pajak (SSP) lembar 1 untuk Arsip Wajib Pajak

Lampiran 4 : Surat Setoran Pajak (SSP) lembar 2 untuk KPPN

Lampiran 5: Surat Setoran Pajak (SSP) lembar 3 untuk dilaporkan oleh WP ke KPP

Lampiran 6: Surat Setoran Pajak (SSP) lembar 4 untuk Bank Persepsi/kantor Pos

Lampiran 7: SPT Masa PPN Bagi Pemungut PPN Formulir 1107 PUT

Lampiran 8: Daftar PPN dan PPnBM yang dipungut oleh bendaharawan Pemerintah Formulir 1107 PUT 1

Lampiran 9: Daftar PPN dan PPnBM yang dipungut oleh bendaharawan Pemerintah

Formulir 1107 PUT 2

Lampiran 10 : SPT Masa Pajak Penghasilan Pasal 21 dan Pasal 26

Lampiran 11: Daftar Bukti Pemotongan Pajak Penghasilan Pasal 21 dan Pasal 26 untuk pegawai Tetap dan

Penerimaan Pensiun Berkala.

Lampiran 12: Daftar Perubahan Pegawai Tetap

Lampiran 13: Daftar Bukti Pemotongan Pajak Penghasilan Pasal 21 dan Pasal 26 (Tidak Final)

Lampiran 14: Daftar Bukti Pemotongan Pajak Penghasilan Pasal 21 dan Pasal 26 (Final)

Lampiran 15 : SPT Masa PPN 1107

Lampiran 16 : Daftar Pajak Keluaran dan PPnBM 1107A

Lampiran 17: Daftar Pajak Keluaran dan PPnBM 1107B

Lampiran 18: Daftar Pajak Masukan dan PPnBM 1107B

Lampiran 19: Daftar Pajak Masukan dan PPnBM 1107B

BAB I

PENDAHULUAN

A. Latar Belakang

pemerintah dan pembangunan. Penerimaan dalam negeri Indonesia terbagi menjadi dua, yaitu

penerimaan negara dari sektor pajak dan penerimaan negara bukan pajak.

Penerimaan negara dari sektor pajak adalah sumber utama pemerintah dalam Anggaran

Pendapatan Belanja Negara. Ketika pemerintah bergantung pada penerimaan sektor migas,

terjadi krisis ekonomi yang mengakibatkan turunnya penerimaan dari sektor migas. Hal ini

disebabkan oleh turunnya harga minyak per barel yang ditetapkan oleh

Organization of

Petroleum Exporting Countries

(OPEC).

Pada saat itu pemerintah menekankan penerimaan dari sektor pajak, karena dalam

penerimaan dari sektor pajak pemerintah memiliki otoritas penuh tanpa ada campur tangan dari

pihak lain. Berdasarkan penjelasan umum Undang-Undang (UU) No 6/83 yang telah diubah

dengan UU No.16/00 tentang ketentuan umum dan tatacara perpajakan disebutkan bahwa

kegiatan perpajakan merupakan kewajiban kenegaraan dan peran serta rakyat dalam pembiayaan

negara dan pembangunan nasional.

contoh yaitu Pajak Kendaraan Bermotor, Pajak Hotel, Pajak Restauran, Pajak Hiburan dan

lain-lain.

PPN sebagai salah satu jenis pajak yang mempunyai peranan cukup besar bagi penerimaan

negara. PPN merupakan Pajak yang dikenakan terhadap nilai tambah suatu

barang atau jasa.

PPN mulai diberlakukan di Indonesia pada tanggal 1 April 1985 untuk menggantikan Pajak

Penjualan (PPn) yang sudah berlaku sejak 1951. Dalam perspektif hukun, PPN merupakan suatu

jenis pajak yang menempatkan kedudukan pemikul beban pajak sebagai penanggung jawab

pembayaran pajak ke kas negara. PPN dikenakan pada setiap mata rantai jalur produksi maupun

distribusi sebelum sampai pada tingkat konsumen. Akan tetapi dengan metode perolehan kembali

pajak yang telah dibayar (kredit pajak) atau

credit Method

yang dianut oleh UU PPN 1984 efek

pengenaan pajak berganda dapat dihindari. Dalam

credit Method

dikenal adanya istilah Pajak

Masukan yaitu pajak yang dibayar pada saat perolehan Barang Kena Pajak (BKP) atau Jasa Kena

Pajak (JKP) dan Pajak Keluaran yaitu pajak yang dipungut oleh Pengusaha Kena Pajak (PKP)

dari pihak lain selaku pembeli atau penerima jasa. KPP Madya Semarang adalah salah satu

Kantor Pelayanan Pajak di wilayah semarang yang melayani Pelaporan Pajak oleh Wajib Pajak.

Salah satu persyaratan untuk melaporkan pajak di KPP Madya adalah menggunakan Media

Elektronik (

e-filling

).

Berdasarkan keterangan diatas maka dalam menulis Laporan Praktek Kerja Lapangan

(PKL), penulis mengambil judul ”PELAPORAN SURAT PEMBERITAHUAN PAJAK DI

KANTOR PELAYANAN PAJAK MADYA SEMARANG”.

B.

Tujuan dan Manfaat PKL

1.

Tujuan PKL (Praktek Kerja Lapangan)

b.

Dengan melaksanakan PKL (Praktek Kerja Lapangan) diharapkan bisa melihat secara langsung

permasalahan yang timbul di lapangan dan mencari solusi dari permasalahan yang ada.

c.

Dengan melaksanakan PKL (Praktek Kerja Lapangan) mahasiswa bisa mengetahui situasi dan

kondisi di dunia kerja yang sesungguhnya sehingga kita memiliki pengalaman dan kita sebagai

calon tenaga kerja, kita dapat mempersiapkan diri secara mental untuk bersaing dalam memasuki

dunia kerja.

d.

Menambah wawasan, memperluas pengetahuan, mengasah keterampilan dan bakat, serta melatih

untuk menjadi tenaga kerja yang profesional dan ahli dalam bidangnya masing-masing.

2.

Manfaat PKL (Praktek Kerja Lapangan)

a.

Bagi Mahasiswa

1)

Mahasiswa dapat mengetahui dan mendapatkan wawasan dalam dunia kerja yang sebenarnya.

2)

Sebagai sarana pengembangan potensi dan kreatifitas yang dimiliki mahasiswa.

3)

Mahasiswa bisa memperoleh keterampilan dan pengalaman dalam dunia kerja.

4)

Menumbuhkan rasa optimis dan percaya diri pada diri mahasiswa.

5)

Melatih diri untuk bekerja secara professional.

6)

Sebagai sarana untuk mempromosikan diri di tempat Praktek Kerja Lapangan (PKL)

dilaksanakan.

b.

Bagi Lembaga Pendidikan

1)

Bisa menjalin hubungan kerjasama antara Lembaga Pendidikan STIE ASIA Malang dengan

perusahaan atau instansi tempat mahasiswa melaksanakan PKL (Praktek Kerja Lapangan).

2)

Sebagai acuan bagi mahasiswa STIE ASIA Malang untuk lebih mendalami lagi materi yang

berkaitan dengan permasalahan yang dihadapi penulis selama melaksanakan kegiatan PKL

(Praktek Kerja Lapangan).

3)

Sebagai sarana publikasi mengenai keberadaan lembaga pendidikan penulis.

4)

Untuk menambah relasi kerja.

c.

Bagi Perusahaan

1)

Perusahaan bisa membantu meningkatkan kualitas sumber daya manusia.

2)

Perusahaan bisa memberikan informasi dan pengetahuan kepada mahasiswa tentang keadaan

dunia kerja.

Pelaksanaan PKL di kantor Pelayanaan Pajak Madya Semarang yang reprensantatif dan

menyatu dengan Gedung Keuangan Negara 1 yang terletak di Jalan Pemuda No. 2 Semarang.

Dengan metode pengumpulan data dan jenis data sebagai berikut:

1.Metode Pengumpulan Data

Dalam penyusunan laporan praktek kerja ini digunakan metode pengumpulan data sebagai

berikut :

a.

Pengamatan (Observasi)

Observasi adalah metode (cara) pengumpulan data dengan pengamatan secara langsung

dan ikut terjun langsung pada objek yang menjadi bahan laporan ditempat Praktek Kerja

lapangan (PKL).

b.

Wawancara (

Interview

)

Interview adalah metode pengumpulan data dengan melakukan tanya jawab dengan

beberapa pihak terkait dalam kegiatan Praktek Kerja Lapangan (PKL) yaitu dengan mengajukan

pertanyaaan yang berhubungan dengan Pelaporan surat pemberitahuan pajak di kantor pelayanan

pajak madya semarang”.

c.

Dokumentasi

Dokumentasi adalah metode pengumpulan data melalui dokumen-dokumen yang ada pada

perusahaan atau instansi misalnya arsip-arsip, berkas-berkas mengenai perusahaan atau instansi

tersebut.

d.

Studi Pustaka

Studi pustaka dilakukan dengan cara mempelajari buku-buku yang ada hubungannya

dengan judul dan masalah yang dibahas di dalam laporan tugas akhir untuk memperoleh data

yang dapat dipergunakan sebagai landasan teori dan melengkapi isi laporan.

2.Jenis Data

a.

Data primer

Yaitu data yang dikumpulkan peneliti secara langsung melalui obyek penelitian dengan

melakukan wawancara dengan staff dan pegawai Kantor Pelayanan Pajak Madya Semarang dan

pengamatan secara langsung aktivitas di tempat PKL ( Praktek Kerja Lapangan )

b.

Data sekunder

Yaitu data yang diperoleh dengan jalan mempelajari dan membaca buku-buku yang ada

kaitannya dengan bidang yang ditulis dan artikel dari internet.

D. Sistematika Penulisan

Adapun sistematika penulisan yang akan penulis bahas meliputi:

BAB I

PENDAHULUAN

Berisi pembahasan mengenai Latar Belakang, Tujuan dan Manfaat PKL, Metode pelaksanaan

PKL, dan Sistematika Penulisan Laporan PKL.

BAB II LANDASAN TEORI

Dalam bab ini akan dipaparkan beberapa teori dasar yang digunakan meliputi Pengertian Pajak,

SPT (Surat Pemberitahuaan), PPN (Pajak Pertambahan Nilai), Objek Pajak Pertambahaan Nilai,

Dasar Pengenaan Pajak, Tarif Pajak Pertambahan Nilai, Cara Menghitung Pajak Pertambahan

Nilai, Pemungut Pajak Pertambahan Nilai, Faktur Pajak, Pajak Masukan dan Pajak Keluaran.

BAB III PELAKSANAAN PKL

Bab Pelaksanaan PKL ini akan membahas hal-hal yang berkaitan dengan kegiatan PKL yang

dilaksanakan di Kantor Pelayanaan Pajak Madya Semarang yang meliputi: Lokasi pelaksanaan

PKL, Gambaran Umum Kantor Pelayanaan Pajak Madya Semarang, kegiatan yang dilakukan

selama masa PKL, dan permasalahan selama PKL, serta Pembahasan dan evaluasi hasil kegiatan

PKL.

BAB IV PENUTUP

Berisi kesimpulan dari pelaksanaan kegiatan PKL dan saran-saran yang dibuat dari hasil laporan

yang telah penulis susun agar bermanfaat bagi pengembangan lebih lanjut.

LANDASAN TEORI

A.

Pengertian Pajak

Menurut Tjahjono dan Husein (2003:3) adalah“Pajak adalah

“Pajak sebagai suatu kewajiban menyerahkan sebagian dari pada kekayaan ke

kas negara disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan

kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang

ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik

dari negara secara langsung untuk pemeliharaan kesejahteraan umum”.

(www.digilib.petra.ac.id).

Pajak adalah ”iuran rakyat kepada kas negara atau peralihan kekayaan dari

kas rakyat ke sector pemerintah berdasarkan undang-undang, dapat dipaksakan

dengan tiada mendapat jasa timbal (tegen prestasi) yang langsung dapat

ditunjukkan dan digunakan untuk membiayai pengeluaran umum”.

(www.kedanta.tripod.com)

Pengertian Pajak menurut Undang-Undang No.6 Tahun 1983 sebagaimana

telah diubah beberapa kali terakhir menjadi Undang-Undang No.28 Tahun 2007

Pasal 1 angka (1) adalah “ kontribusi wajib kepada negara yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

B.

Pengertian Surat Pemberitahuan (SPT)

Pasal 1 ayat (10) SPT didefinisikan sebagai “Surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan.”

Menurut Undang – undang No. 16 tahun 2000 (UU KUP 1984) jenisnya SPT dibagi menjadi dua yaitu :

1. SPT Masa

Adalah Surat Pemberitahuan untuk suatu Masa Pajak yang jangka waktunya sama dengan satu bulan atau jangka waktu lain yang ditetapkan Menteri Keuangan, paling lama 3 (tiga) bulan.

2. SPT Tahunan

Adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak.

a. Fungsi SPT bagi

1) Wajib Pajak PPh

Sebagai sarana Wajib Pajak untuk melaporkan pajak terutang dan untuk

melaporkan tentang :

a) pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri atau melalui

pemotongan atau pemungutan pihak lain dalam satu Tahun Pajak atau Bagian

Tahun Pajak.

b) penghasilan yang merupakan objek pajak dan atau bukan objek pajak.

c) harta dan kewajiban.

d) pemotongan/ pemungutan pajak orang atau badan lain dalam 1 (satu) Masa Pajak.

Sebagai sarana untuk melaporkan dan mempertanggung-jawabkan

penghitungan jumlah PPN dan PPnBM yang sebenarnya terutang dan untuk

melaporkan tentang :

a) pengkreditan Pajak Masukan terhadap Pajak Keluaran.

b) pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh PKP dan

atau melalui pihak lain dalam satu masa pajak, yang ditentukan oleh ketentuan

peraturan perundang-undangan perpajakan yang berlaku.

3) Pemotong atau Pemungut Pajak Sebagai sarana untuk melaporkan dan

mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkan.

( Undang-undang No.16 tahun 2000 Pasal 2 Ayat 1)

b. Tempat pengambilan SPT

Setiap Wajib Pajak harus mengambil sendiri formulir SPT di Kantor Pelayanan

Pajak (KPP), Kantor Penyuluhan dan Pengamatan Potensi Perpajakan (KP4), Kantor

Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP), Kantor Wilayah DJP,

Kantor Pusat DJP, atau melalui website DJP : (www.pajak.go.id) atau mencetak

atau menggandakan atau fotokopi dengan bentuk dan isi yang sama dengan

aslinya. ( Undang-undang No. 28 Tahun 2007 Pasal 5 )

c. Ketentuan Tentang Pengisian SPT

SPT wajib diisi secara benar, lengkap, jelas dan harus ditandatangani. Dalam

hal SPT diisi dan ditandatangani oleh orang lain bukan oleh Wajib Pajak, harus

dilampiri surat kuasa khusus. Untuk Wajib Pajak Badan, SPT harus ditandatangani

( Undang-undang No.28 Tahun 2007 Pasal 2 )

d. Ketentuan Tentang Penyampaian SPT

1) SPT dapat disampaikan secara langsung atau melalui Pos secara tercatat ke KPP,

KP4 atau KP2KP setempat, atau melalui jasa ekspedisi atau jasa kurir yang ditunjuk

oleh Direktorat Jenderal Pajak.

2) Batas waktu penyampaian:

a) Penyampaian SPT Tahunan PPh Badan paling lambat 4 bulan sejak akhir Tahun

Pajak.

b) Wajib Pajak dengan kriteria tertentu dapat melaporkan beberapa Masa Pajak dalam

1 (satu) SPT Masa.

c) SPT Masa, paling lambat dua puluh hari setelah akhir Masa Pajak.

d) SPT Tahunan PPh Orang Pribadi, paling lambat tiga bulan setelah akhir Tahun Pajak.

3) SPT yang disampaikan langsung ke KPP atau KP4 diberikan bukti penerimaan.

Dalam hal SPT disampaikan melalui pos secara tercatat, bukti serta tanggal

pengiriman dianggap sebagai bukti penerimaan.

( Undang-undang No. 28 Tahun 2007 pasal 8)

e. Penyampaian SPT melalui Elektronik (e-SPT)

Wajib Pajak dapat menyampaikan SPT secara elektronik (e-Filling) melalui

perusahaan Penyedia jasa aplikasi (Application Service Provider) yang ditunjuk oleh

DJP. Wajib Pajak yang telah menyampaikan SPT secara e-Filling, wajib

Pajak (bila ada) serta bukti penerimaan secara elektronik ke KPP tempat Wajib Pajak

terdaftar melalui Kantor Pos secara tercatat atau disampaikan langsung, paling

lambat 14 (empat belas) hari sejak tanggal penyampaian SPT secara elektronik.

Penyampaian SPT secara elektronik dapat dilakukan selama 24 (dua puluh empat)

jam sehari dan 7 (tujuh) hari seminggu. SPT yang disampaikan secara elektronik

pada akhir batas waktu penyampaian SPT yang jatuh pada hari libur, dianggap

disampaikan tepat waktu. (http:www.pajak.go.id)

f. Sanksi Tidak Atau Terlambat Menyampaikan SPT

SPT yang tidak disampaikan atau disampaikan tidak sesuai dengan batas

waktu yang ditentukan, dikenakan sanksi administrasi berupa denda:

1) SPT Tahunan PPh Orang Pribadi Rp 100 ribu.

2) SPT Tahunan PPh Badan Rp 1 juta.

3) SPT Masa PPN Rp 500 ribu

4) SPT Masa Lainnya Rp 100 ribu.

(Undang-undang N0.6 Tahun 1983 Pasal 7 Ayat 1)

g. Pembetulan SPT

untuk pembetulan SPT atas kemauan Wajib Pajak sendiri dapat dilakukan

sampai dengan daluwarsa, kecuali untuk SPT Rugi atau SPT Lebih Bayar paling lama

2 tahun sebelum kadaluwarsa, sepanjang belum dilakukan pemeriksaan. Sanksi

Pemeriksaan tetapi belum dilakukan penyidikan 150% dari pajak yang kurang

dibayar.

h. Batas Waktu Pembayaran Pajak

1) Batas waktu pembayaran dan penyetoran pajak yang terutang untuk suatu saat

atas Masa Pajak ditetapkan oleh Menteri Keuangan dengan batas waktu tidak

melewati 15 (lima belas) hari setelah saat terutangnya pajak atau Masa Pajak

berakhir.

2) Batas waktu pembayaran untuk kekurangan pembayaran pajak berdasarkan SPT

Tahunan paling lambat sebelum SPT disampaikan.

3) Jangka waktu pelunasan surat ketetapan pajak untuk Wajib Pajak usaha kecil dan

Wajib Pajak di daerah tertentu paling lama 2 bulan.

( Undang-undang No. 28 Tahun 2007 Pasal 7 )

i. Sanksi Keterlambatan Membayar Pajak

Atas keterlambatan pembayaran pajak, dikenakan sanksi denda administrasi

bunga 2% (dua persen) sebulan dari pajak terutang dihitung dari jatuh tempo

pembayaran. Wajib Pajak yang alpa tidak menyampaikan SPT atau menyampaikan

SPT tetapi isinya tidak benar atau tidak lengkap dan dapat merugikan negara yang

dilakukan pertama kali tidak dikenai sanksi pidana tetapi dikenai sanksi administrasi

berupa kenaikan sebesar 200% dari pajak yang kurang dibayar.

C.

Pengertian Pajak Pertambahan Nilai (PPN)

Menurut Direktorat Jenderal Pajak pengertian Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas :

1. Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh

Pengusaha.

2. Impor Barang Kena Pajak.

3. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh

pengusaha.

4. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di dalam

daerah Pabean.

5. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean,

atau

6. Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak.

Pengertian Pajak Pertambahan Nilai (PPN) dibagi menjadi beberapa pengertian yaitu :

1. PPN adalah Pajak yang tidak langsung

Skema ini menggambarkan pengertian PPN ditinjau dari sudut ilmu hukum

yaitu suatu jenis pajak yang menempatkan kedudukan pemikul beban pajak dengan

kedudukan penanggung jawab pembayaran pajak ke kas negara pada pihak-pihak

yang berbeda. Hal ini dimaksudkan untuk melindungi pembeli atau penerima jasa

dari tindakan sewenang-wenang negara (pemerintah).

Sebagai pajak obyektif mengandung pengertian bahwa timbulnya kewajiban

pajak di bidang PPN sangat ditentukan oleh adanya objek pajak. Kondisi Subjek

pajak tidak relevan, karena PPN tidak mempertimbangkan kondisi subjektif subyek

pajak.

3. PPN bersifat Multy Stage Levy

“Multy Stage Levy “ mengandung pengertian bahwa PPN dikenakan pasa

setiap mata rantai jalur produksi dan jalur distribusi Barang Kena Pajak atau Jasa

Kena Pajak. Legal karakter ini dapat digambarkan dalam contoh berikut :

a. Ketika perusahaan industri benang menyerahkan benang kepada perusahaan

tekstil, dikenakan PPN.

b. Oleh perusahaan tekstil benang diproses menjadi tekstil. Atas penyerahan tekstil

kepada perusahaan garmen, dikenakan PPN.

c. Ketika perusahaan garmen ini menyerahkan produknya kepada pedagang besar,

dikenakan PPN.

d. Oleh pedagang besar, garmen yang diterima diserahkan lebih lanjut kepada

pedagang eceran misalnya toko pakaian, department store. Atas penyerahan ini dikenakan PPN.

e. Konsumen yang membeli pakaian di toko pakaian atau department store

dikenakan PPN.

Hal ini berarti PPN dikenakan berulang-ulang pada setiap mutasi Barang Kena

Pajak atau Jasa Kena Pajak.

4. PPN bersifat Non Kumulatif

PPN yang “multy stage levy” namun bersifat non kumulatif yaitu tidak

menimbulkan pengenaan pajak berganda, merupakan suatu kontradiksio in

terminis.

Dalam Pengertian ini PPN hanya dikenakan ataas barang atau jasa yang dikonsumsi di dalam Daerah Pabean Republik Indonesia. Apabila barang atau jasa itu akan dikonsumsi di luar negeri, tidak dikenakan PPN di Indonesia. Ini sesuai dengan destination principle (prinsip tempat tujuan) yang digunakan dalam pengenaan PPN yaitu PPN dikenakan di tempat tujuan barang atau jasa akan dikonsumsi. ( Sukarji, 2003:2:13 )

D.

Objek Pajak Pertambahan Nilai

Pajak Pertambahan Nilai dikenakan atas :

1. Penyerahan Barang Kena Pajak didalam Daerah Pabean yang dilakukan oleh

pengusaha.

Penyerahan barang yang dikenakan pajak harus memenuhi syarat-syarat sebagai

berikut :

a. Barang berwujud yang diserahkan merupakan BKP.

b. Barang tidak berwujud yang diserahkan merupakan BKP tidak berwujud.

c. Penyerahan dilakukan didalam Daerah Pabean.

d. Penyerahan dilakukan dalam rangka kegiatan usaha atau pekerjaan pengusaha

yang bersangkutan.

2. Impor Barang Kena Pajak

Pajak yang dipungut pada saat impor barang. Pungutan dilakukan melalui

Direktorat Jendaral Bea dan Cukai. Berbeda dengan penyerahan BKP ke dalam

Daerah Pabean tanpa memperhatikan apakah dilakukan dalam lingkungan

perusahaan atau pekerjaannya atau tidak, tetap dikenakan pajak. Impor Barang

pungutan Bea Masuk, pajak yang terutang tetap dipungut kecuali ditetapkan lain

oleh Menteri Keuangan.

3. Penyerahan JKP yang dilakukan didalam Daerah Pabean yang dilakukan oleh

Pengusaha.

Penyerahan jasa yang terutang pajak harus memenuhi syarat-syarat sebagai

berikut:

a. Jasa yang diserahkan merupakan JKP.

b. Penyerahan dilakukan di dalam Daerah Pabean.

c. Penyerahan dilakukan dalam kegiatan usaha atau pekerjaan pengusaha yang

bersangkutan.

4. Pemanfaatan BKP tidak berwujud dari luar Daerah Pabean di dalam Daerah

Pabean.

Untuk dapat memberikan perlakuan pengenaan pajak yang sama dengan

impor BKP, maka atas BKP tidak berwujud yang berasal dari luar Daerah Pabean

yang dimanfaatkan di dalam Daerah Pabean juga dikenakan pajak.

5. Pemanfaatan Jasa Kena Pajak dan luar Daerah Pabean di dalam Daerah Pabean

atau terhadap jasa yang berasal dari luar Daerah Pabean yang dimanfaatkan di

dalam Daerah Pabean dikenakan pajak menurut Undang-Undang PPN.

6. Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak.

Atas penyerahan BKP dan dalam Daerah Pabean ke luar Daerah Pabean

7. Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha atau

pekerjaan oleh orang pribadi atau badan.

PPN dikenakan atas kegiatan membangun sendiri yang dilakukan tidak dalam

kegiatan usaha atau pekerjaan oleh orang pribadi atau badan yang hasilnya

digunakan sendiri atau digunakan oleh pihak lain yang batasan dan tata caranya

ditetapkan dengan Keputusan Menteri Keuangan.

(Undang-Undang PPN dan PPnBM Pasal 16C )

Barang Kena Pajak (BKP) adalah barang berwujud yang menurut sifat atau

hukumnya dapat berupa barang bergerak atau barang tidak bergerak dan barang

tidak berwujud yang dikenakan pajak berdasarkan Undang-Undang PPN dan PPnBM.

Barang Kena Pajak dipersyaratkan:

1. Barang berwujud atau barang tidak berwujud (Merek Dagang Hak Paten, Hak

Cipta, dan lain-lain).

2. Dikenakan pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai.

( Undang-undang PPN Tahun 1984 Pasal 1 )

Jenis-jenis barang yang tidak dikenakan PPN meliputi :

1. Barang hasil pertambangan atau hasil pengeboran yang yang diambil langsung

dari sumber jenisnya seperti minyak mentah (crude oil), gas bumi, pasir dan kerikil,

2. Barang-barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak

seperti beras dan gabah, jagung, sagu, kedelai, garam baik yang beryodium

maupun yang tidak beryodium.

3. Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung

dan sejenisnya. Tidak dikenakannya inilah untuk menghindarkan pajak berganda

karena telah ditetapkan sebagai objek pajak daerah.

4. Uang, emas batangan, dan surat-surat berharga.

( Undang-undang PPN Tahun 1984 Pasal 4A)

Jasa Kena Pajak (JKP) adalah setiap kegiatan pelayanan berdasarkan suatu

perikatan atau perbuatan hukum yang menyebabkan suatu barang atau fasilitas

atau kemudahan atau hak tersedia untuk dipakai, termasuk jasa yang dilakukan

untuk menghasilkan barang karena pesanan atau permintaan dengan bahan dan

atas petunjuk dari pemesan, yang dikenakan pajak berdasarkan Undang-Undang

PPN dan PPn BM.

( Sukarji, 2003:31)

Jenis jasa yang tidak dikenakan PPN meluputi :

1. Jasa di bidang pelayanan kesehatan medik.

2. Jasa di bidang pelayanan sosial.

3. Jasa di bidang pengiriman surat dengan perangko.

5. Jasa di bidang keagamaan.

6. Jasa di bidang pendidikan.

7. Jasa di bidang kesenian dan hiburan yang telah dikenakan pajak hiburan.

8. Jasa di bidang penyiaran yang bukan bersifat iklan.

9. Jasa di bidang angkutan umum di darat dan di air.

10. Jasa di bidang tenaga kerja.

11. Jasa di bidang perhotelan.

12. Jasa yang disediakan oleh pemerintah dalam rangka menjalankan pemerintahan

secara umum.

( Undang-Undang PPN Tahun 1984 Pasal 4A ayat 3)

E.

Dasar Pengenaan Pajak (DPP)

Untuk menghitung besarnya pajak yang terutang, diperlukan adanya DPP.

Pajak yang terutang dihitung dengan cara mengalikan tarif pajak dengan DPP.

DPP adalah jumlah Harga Jual atau Penggantian atau Nilai Impor atau Nilai Ekspor atau Nilai Lain yang ditetapkan dengan Keputusan Menteri Keuangan yang dipakai sebagai dasar untuk menghitung pajak yang terutang. PPN yang terutang ini merupakan Pajak Keluaran yang dipungut oleh Pengusaha Kena Pajak. Bagi Pengusaha Kena pajak pembeli merupakan Pajak Masukan

Selanjutnya yang dimaksud dengan Harga Jual, Penggantian, Nilai Ekspor,

dan Nilai Impor adalah:

1. Harga jual ialah nilai berupa uang, termasuk semua biaya yang diminta atau

dipungut menurut Undang-Undang PPN dan PPnBM dan potongan harga yang

dicantumkan dalam Faktur Pajak.

2. Penggantian ialah nilai berupa uang termasuk semua biaya yang diminta atau

seharusnya diminta oleh pemberi jasa karena penyerahan JKP, tidak termasuk pajak

yang dipungut menurut undang-undang ini dan potongan harga yang dicantumkan

dalam Faktur Pajak.

3. Nilai Ekspor ialah nilai berupa uang, termasuk semua biaya yang diminta atau

yang seharusnya diminta oleh eksportir. Nilai Ekspor dapat diketahui dari dokumen

ekspor, misalnya harga yang tercantum dalam Pemberitahuan Ekspor Barang (PEB).

4. Nilai Impor ialah nilai berupa uang yang menjadi dasar perhitungan bea masuk

ditambah pungutan lainnya yang dikenakan berdasarkan ketentuan dalam

Peraturan Perundang-unclangan Pabean untuk impor BKP, tidak termasuk PPN yang

dipungut menurut UU PPN dan PPnBM.

( Sukarji, 2003:109:111)

Nilai Lain yang dapat digunakan sebagai DPP sesuai dengan Keputusan

Menteri Keuangan No. 251/KMK.03/2002 sebagai penyempurnaan Keputusan

Menteri Keuangan No. 567/KMK.04/2000 tentang Nilai Lain sebagai dasar

Pengenaan Pajak yang diberlakukan mulai tanggal 1 Juni 2002, yaitu :

1. Untuk pemakaian sendiri BKP dan atau JKP adalah Harga Jual atau Penggantian,

setelah dikurangi laba kotor.

2. Untuk pemberian cuma-cuma BKP dan atau JKP adalah Harga Jual atau

3. Untuk penyerahan media rekaman suara atau gambar adalah perkiraan Harga Jual

Rata-Rata.

4. Untuk penyerahan film cerita adalah perkiraan hasil rata-rata per judul film.

5. Untuk persediaan BKP yang masih tersisa pada saat pembubaran perusahaan

adalah harga pasar wajar.

6. Untuk aset yang menurut tujuan semula tidak untuk diperjualbelikan yang masih

tersisa pada saat pembubaran perusahaan adalah harga pasar wajar.

7. Untuk penyerahan jasa biro perjalanan atau jasa biro pariwisata adalah 10%

sepuluh persen) dari jumlah tagihan atau jumlah yang seharusnya ditagih.

8. Untuk jasa pengiriman paket adalah 10% (sepuluh persen) dari jumlah tagihan

atau jumlah yang seharusnya ditagih.

9. Untuk jasa anjak piutang adalah 5% dari jumlah seluruh imbalan yang diterima

berupa service charge, provisi, dan diskon.

F.

Tarif Pajak Pertambahan Nilai

1. Tarif PPN sebesar 10% (sepuluh persen).

Tarif PPN yang berlaku atas penyerahan BKP dan atau penyerahan JKP adalah

tarif tunggal, sehingga mudah dalam pelaksanaannya dan tidak memerlukan daftar

penggolongan barang atau penggolongan jasa dengan tarif yang berbeda

2. Tarif Pajak Pertambahan Nilai atas ekspor Barang Kena Pajak sebesar 0% (nol

persen).

( Sukarji, 2003:115)

G.

Cara Menghitung Pajak Pertambahan Nilai

PPN yang terutang =Tarif PPN x Dasar Pengenaan

Pajak

Cara menghitung PPN yang terutang adalah dengan mengalikan Tarif PPN (10% atau 0% untuk ekspor Barang Kena Pajak) dengan Dasar Pengenaan Pajak.

Contoh :

PKP yang sudah menjual BKP secara tunai seharga Rp 40.000.000.

Besarnya PPN Terhutang 10% X Rp 40.000.000 = Rp 4.000.000

( www.pajak.go.id)

H.

Pemungut Pajak Pertambahan Nilai

Pemungutan PPN adalah bendaharawan Pemerintah atau pejabat yang

melakukan pembayaran yang dananya berasal dari Anggaran Pendapatan Belanja

Negara atau Anggaran Pendapatan Belanja Daerah.

Kewajiban yang melekat pada Wajib Pajak untuk melaporkan usaha dan

kewajiban memungut, menyetor dan melaporkan pajak yang terutang dalam UU

1. Terhadap Pengusaha yang melakukan Penyerahan BKP dan atau Penyerahan JKP di

dalam Daerah Pabean dan atau melakukan ekspor BKP diwajibkan:

a. Melaporkan usahanya untuk dikukuhkan sebagai PKP.

b. Memungut pajak yang terutang.

c. Menyetor PPN yang masih harus dibayar dalam hal Pajak Keluaran lebih besar dari

Pajak Masukan yang dapat dikreditkan serta menyetorkan pajak.

d. Penjualan atas barang mewah yang terutang.

2. Pengusaha kecil yang memilih dikukuhkan menjadi PKP wajib melaksanakan

ketentuan butir di atas.

3. Orang pribadi atau badan yang memanfaatkan BKP tidak berwujud dari luar

Daerah Pabean ( perhatikan Pasal 4 huruf d Undang-Undang PPN ) dan atau yang

memanfaatkan JKP dari Luar Daerah Pabean ( perhatikan Pasal 4 huruf ) wajib

memungut, menyetor, dan melaporkan PPN yang terhutang ( tata cara diatur oleh

Keputusan Menteri Keuangan ).

( Undang-Undang PPN Tahun 2000 Pasal 1 angka 27 )

I.

Faktur Pajak

Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak karena penyerahan BKP atau penyerahan JKP atau bukti pungutan pajak karena impor BKP digunakan oleh Direktorat Jendral Bea dan Cukai.

Terdapat tiga jenis Faktur Pajak, yaitu:

Faktur Pajak Standar merupakan Faktur Pajak yang dapat digunakan sebagai

bukti pungutan pajak sebagai sarana untuk mengkreditkan Pajak Masukan. Untuk

setiap penyerahan BKP atas penyerahan JKP oleh Pengusaha Kena harus dibuat satu

Faktur Pajak Standar.

Faktur Pajak Standar harus mencantumkan keterangan-keterangan tentang

penyerahan Barang Kena Pajak atas Penyerahan Jasa Kena Pajak yang meliputi:

a. Nama, alamat, Nomor Pokok Wajib Pajak (NPWP) yang menyerahkan Barang Kena

Pajak atau Jasa Kena Pajak.

b. Nama, alamat, dan Nomor Pokok Wajib Pajak pembeli Barang Kena Pajak atau

penerima Jasa Kena Pajak.

c. Jenis barang atau jasa, jumlah harga jual, atau penggantian, dan potongan harga.

d. Pajak Pertambahan Nilai yang dipungut.

e. Pajak Penjualan atas Barang Mewah yang dipungut.

f. Kode, nomor seri, dan tanggal pembuatan Faktur Pajak.

g. Nama, jabatan, dan tanda tangan yang berhak menandatangani Faktur Pajak

Standar.

Faktur Pajak Standar harus benar baik secara formal maupun secara materiil.

Faktur Pajak Standar harus diisi secara lengkap, jelas, benar, dan ditandatangani

oleh pejabat perusahaan yang ditunjuk oleh PKP untuk menandatangi Faktur Pajak

Standar yang tidak diisi sesuai dengan ketentuan ini dapat mengakibatkan PPN

Faktur Pajak Standar harus dibuat selambat-lambatnya:

1) Pada akhir bulan berikutnya setelah bulan penyerahan Barang Kena Pajak dan

atau penyerahan keseluruhan Jasa Kena Pajak jika pembayaran diterima setelah

bulan penyerahan Barang Kena Pajak dan/atau penyerahan keseluruhan Jasa Kena

Pajak, kecuali pembayaran terjadi sebelum akhir bulan berikutnya, maka Faktur

Pajak Standar harus dibuat selambat-lambatnya pada saat penerima pembayaran;

atau

2) Pada saat penerimaan pembayaran dalarn hal penerimaan pembayaran terjadi

sebelum penyerahan Barang Kena Pajak dan/atau sebelum penyerahan Jasa Kena

Pajak; atau

3) Pada saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahap

pembayaran; atau

4) Pada saat Pengusaha Kena Pajak rekanan menyapaikan tagihan kepada Pemungut

Pajak Pertambahan Nilai.

2. Faktur Pajak Gabungan

Faktur Pajak Gabungan adalah Faktur Pajak Standar yang meliputi semua

penyerahan BKP atau penyerahan JKP yang terjadi selama satu bulan takwim

kepada pembeli yang sama atau penerima JKP yang sama. Faktur Pajak Gabungan

merupakan Faktur Pajak Standar, sehingga harus dibuat sesuai dengan ketentuan

pembuatan Faktur Pajak Standar sebagaimana telah diuraikan sebelumnya.

3. Fakur Pajak Sederhana

Faktur Pajak Sederhana adalah Faktur Pajak yang digunakan sebagai tanda

bukti pungutan pajak yang dibuat oleh PKP untuk menampung kegiatan penyerahan

BKP atau penyerahan JKP yang dilakukan secara langsung kepada konsumen akhir.

Oleh karena itulah, PKP dapat membuat Faktur Sederhana, dalam hal PKP

melakukan:

a. Penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang dilakukan langsung

kepada konsumen akhir; atau

b. Penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak kepada pembeli dan/atau

penerima Jasa Kena Pajak yang tidak diketahui identitasnya secara lengkap.

( Sukardji,2003:76 )

J.

Pajak Masukan dan Pajak Keluaran

Pengertian Pajak Masukan adalah PPN yang dibayar oleh PKP karena

perolehan BKP dan atau penerimaan JKP atau pemanfaatan BKP tidak berwujud dari

luar Daerah Pabean atau pemanfaatan JKP dari luar Daerah Pabean dan atau Impor

BKP.

Pajak Keluaran adalah PPN Terutang yang wajib dipungut oleh PKP yang

melakukan penyerahan BKP, penyerahan JKP, atau ekspor BKP.

Pajak Masukan yang telah dibayar oleh PKP pada waktu perolehan atau impor BKP atau penerimaan JKP dapat dikreditkan dengan Pajak Keluaran yang dipungut PKP pada waktu menyerahkan BKP atau JKP. Pengkreditan Pajak Masukan terhadap Pajak Keluaran tersebut harus dilakukan dalam Masa Pajak yang sama.

Perhitungan PPN yang harus dibayar dan disetor oleh PKP ke kas negara, terlebih

dapat dikreditkan. Apabila dalam suatu masa pajak, Pajak Keluaran lebih besar

daripada Pajak Masukan, maka selisihnya merupakan PPN yang harus dibayar dan

disetor oleh PKP ke Kas.

BAB III

PELAKSANAAN PKL

A. Lokasi Pelaksanaan Praktek Kerja Lapangan (PKL)

Lokasi PKL adalah di kantor Pelayanaan Pajak Madya Semarang yang

reprensantatif dan menyatu dengan Gedung Keuangan Negara 1 yang terletak di

Jalan Pemuda No. 2 Semarang.

B. Gambaran Umum Obyek PKL

1. Gambaran Umum kantor Pelayanaan pajak Madya Semarang

a. Dasar pembentukan kantor Pelayanan Pajak Madya Semarang

Direktorat Jenderal Pajak telah memulai langkah reformasi administrasi

perpajakan sejak tahun 2000, yang telah menjadi landasan terciptanya administrasi

perpajakan yang modern, efisien, dan dipercaya masyarakat. Pembentukan Kantor

Perpajakan modern merupakan upaya menindaklanjuti Modernisasi Administrasi

perpajakan ini, mulai dari Kantor Pelayanaan Pajak Wajib pasar besar, Kantor

Berdasarkan keputusan Direktorat Jendral Pajak Nomor: KEP-26/PJ/2007

tanggal 26 Januari 2007 yang kemudian diubah dengan keputusan Direktorak

jendral Pajak Nomor: KEP-56/PJ./2007 tanggal 29 maret 2007 tentang pendaftaran

dan Pelaporan usaha bagi Wajib pajak Tertentu pada Kantor Pelayanaan Pajak

madya Semarang, ditetapkan bahwa Wajib Pajak Badan yang terdaftar dan

melaporkan usahanya pada KPP madya Semarang sebanyak 389 Wajib Pajak.

Perubahan terakhir adalah Keputusan Direktorat Jenderal Pajak Nomor:

KEP-28/PJ./2008 tanggal 25 Maret 2008 yang menetapkan jumlah WP terdaftar pada

Lokasi yang stragegis sangat menunjang keberhasilan suatu instansi atau

lembaga mencapai tujuan. Aktifitas kantor tersebut tentunya dengan didukung

kelengkapan sarana dan prasarana yang memadai. Gedung kantor Pelayanaan

Pajak Madya Semarang yang reprensantatif dan menyatu dengan Gedung Keuangan

Negara 1 di Jalan Pemuda No. 2 Semarang, dimana gedung ini berdekatan dengan

bisnis merupakan lokasi yang strategis, ditambah dengan sarana dan prasarana

didalam gedung yang memadai seperti: Ruang Tempat pelayanan Terpadu (TPT)

yang bersih dan Ber-Air Conditioner, Ruang Konsultan WP, Ruang Seksi Pelayanan,

Teknologi Informasi yang mengaruh pada paperless dan berbasis Work Flow

( Sistem Informasi Direktorat Jendral Pajak), sarana telepon, mesin photo copy,

Scanner, Printer, Faksimil serta ruang rapat yang dilengkapi dengan fasilitas

proyektor, Liquid Crystal Display (LCD) dan Sound System.

c. Sekilas Tentang Kantor Pelayanaan Pajak Madya Semarang

Dalam melayani Wajib Pajak seluruh staff Kantor Pelayanaan Pajak Madya

Semarang selaualu mengembangkan pelayanan yang tulus sepenuh hati &

profesional dalam bekerja. Dengan motto “ Melayani Sepenuh Hati Mengabdi

Kepada Negeri” diharapkan tujuan untuk mencapai pelayanan prima. Untuk itu

kepuasan Wajib pajak adalah tujuan Modernisasi Administrasi Perpajakan selain

untuk mencapai tingkat kepercayaan terhadap administrasi perpajakan yang tinggi. Indikator pengukuran tingkat kepuasan Wajib Pajak nantinya akan dilakukan

oleh pihak independen dengan standar IKM ( Indeks Kepuasan Masyarakat). Untuk

mengetahui sejauh mana keberhasilan KPP Madya Semarang dalam memberikan

Pelayanaan prima kepada Wajib Pajak. Implementasi sistem administrasi perpajakan

modern pada Kantor Pelayanaan Pajak Madya Semarang mempunyai beberapa

keunggulan yaitu:

1. Pemisahan fungsi yang jelas antara pelayanaan, pengawasan dan konsultasi

2. Adanya Account Representation sebagai liaison officer antara Kantor Pelayanaan

Pajak dengan WP yang melakukan fungsi pengawasan dan konsultasi terhadap

wajib pajak secara lebih intensif dan efektif.

3. Penyerderhanaan prosedur atau debirokratitasi yang lebih efisien sehingga cost of

compliance dan cost administration relatif rendah.

4. Keunggulan dibidang teknologi informasi seperti aplikasi on line payment,

electronic SPT (e-SPT), e-filling, SIDJP ( Sistem Informasi Direktorat Jendral Pajak)

yang merupakan pengembangan dari SAPT (Sistem Administrasi Perpajakan

Terpadu) yaitu sistem yang menggunakan data base terpusat untuk menghasilkan

data pembayaran dan kewajiban perpajakan setiap WP secara dinamis.

5. Sumber daya manusia yang profesional, well knowledge, high skill dan good

attitude yang akan memotivasi wajib pajak agar mempunyai kesadaran untuk

mematuhi kewajiban perpajakan kerena mereka percaya dengan integritas aparat

pajak.

6. Manajeman pemeriksaan pajak menjadi lebih efisien dan efektif kerena ditangani

oleh unit yang khusus dan dispesialisasi pada sektor-sektor tertentu. d. Pelayanan Wajib pajak di kantor Pelayanan Pajak madya Semarang.

1. Tempat Pelayanaan Terpadu ( TPT ) merupakan tempat pelayanaan yang

disediakan untuk memberikan semua jenis pelayaan kepada wajib pajak dalam

rangka melaksanakan kewajiban perpajakan (One Stop Service). Fasilitas yang

tersedia di TPT:

a) Help Desk merupakan pusat pelayanaan bagi pembayar pajak untuk memperoleh

informasi dan pengetahuan - pengatahuan mengenai perpajakan secara umum.

b) Papan standar Pelayanan, memberi suatu informasi dan kepastian suatau jenis

wajib pajak dapat diselesaikan.

c) Ruang Konsultasi, ruang untuk pembayaran pajak yang ingin berkonsultasi

masalah perpajakan yang sedang dihadapi. Account Resentative akan mendatangi

d) Buku Saran, pembayaran pajak dapat memberikan saran atau kritik yang

bermanfaat guna untuk meningkatkan atau memperbaiki kualitas kinerja

pembayaran.

e) Leaflet. Materi perpajakan dalam bentuk tulisan ringkas yang disediakan untuk

diambil pembayaran pajak jika memerlukan.

f) Line Telepon, disediakan untuk pembayar pajak yang tidak berkesempatan

untuk datang berkonsultasi langsung kekantor.

g) Papan Petunjuk Ruang. Memberi informasi tentang ruangan yang ada dikantor.

h) Queuing Machine, untuk ketertiban dalam proses penyampaian SPT dimana

pembayar pajak dapat nomor antrian secara otomatis.

i) Touch Screen, Sejenis layar sentuh yang terisi informasi prosedur pelayanan

yang diberiakn yang dapat diakses oleh pembayar pajak yang datang langsung ke

TPT.

j) Fasilitas Ruang Kerja dan Komputer, Desain dan Lay Out ruang TPT ditata

dengan memberi meja kursi yang sejajar . 2. Account Representative ( AR )

AR adalah pendukung antara Kantor Pelayanaan Pajak dan pembayaran pajak

dalam rangka memberi informasi perpajakan secara profesional dan efektif. AR

bertanggung jawab atas pengawasan kepatuhan, pelayaanan, bimbingan atau

himpunaan dan konsultan semua kewajiban perpajakan pembayar pajak. e. Pencapaian penerimaan.

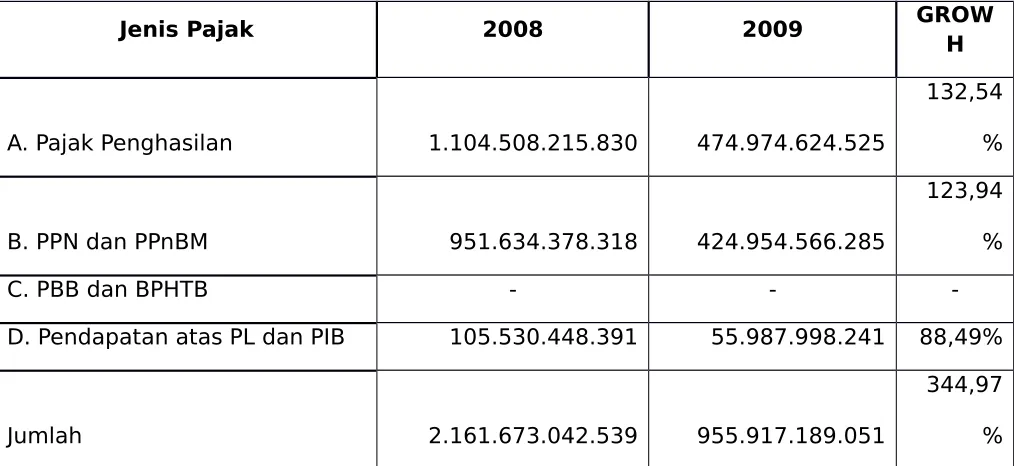

Realisasi penerimaan Kantor Pelayanan Pajak Madya Semarang tahun 2008 adalah

sebesar Rp. 2.161.673.042.539,- Dari rencana sebesar Rp. 2.090.300.780.000,- atau

pencapaian sebesar 103,41% dengan komposisi sbb:

- Pajak Penghasilan = Rp.

1.104.508.215.830,-Madya Semarang, yang tersebar di 18 kota atau kabupaten di Jawa Tengah bagian

Utara dari Brebes hingga blora.

2. Sektor industri Pengolahan.

Pertumbuhan penerimaan tahun 2008 dibanding tahun 2007 cukup besar

secara prosentase, yaitu mencapai 126,14% Berdasarkan jenis pajaknya, angka

pertumbuhan adalah sebagai berikut:

Tabel 3.1

Daftar Angka Pertumbuhan Berdasarkan Jenis Pajak

Jenis Pajak 2008 2009 GROW

H

A. Pajak Penghasilan 1.104.508.215.830 474.974.624.525

132,54

%

B. PPN dan PPnBM 951.634.378.318 424.954.566.285

123,94

%

C. PBB dan BPHTB - -

-D. Pendapatan atas PL dan PIB 105.530.448.391 55.987.998.241 88,49%

Jumlah 2.161.673.042.539 955.917.189.051

344,97

%

Sumber : Buku profil kantor Pelayanaan Pajak Madya Semarang

Struktur Organisasi dan Pembagian Tugas

Dalam suatu perusahaan atau instansi pemerintahan maupun swasta, struktur

organisasi sangatlah penting untuk mencapai tujuan dengan suatu sistem kerja yang

dinamis. Dengan terbentuknya struktur organisasi dapat tercipta hubungan kerjan yang

efektif, efesien, meningkatkan displin kerja serta etos kerja.

Secara sistematis struktur organisasi yang terdapat di Kantor Pelayanaan Pajak madya

Semarang dapat dilihat pada Lampiran 1:

Kepala Sub Bagian Umum

: Nining Widaryanti

Kepala Seksi Pengolahan Data & Informasi

: Isman Sutarno

: Paulus soejibto Adi Doso Putro.

Kepala Seksi Pemeriksaan

: Aris Yunianto

Kepala Seksi Pengawasan & Konsultasi II : B. Antana Priyo Handoko

Kepala Seksi Pengawasan & Konsultasi III : Riyadi

Kepala Seksi Pengawasan & Konsultasi IV : Nanang Hidayat

Sedangkan tugas masing- masing bagian adalah:

a.

Kepala Kantor

Memimpin seluruh kegiatan Intansi.

b.

Kepala Sub Bagian Umum

Bertugas melaksanakan urusan kepegawaian, keuangan, dan tata usaha rumah tangga.

c.

Kepala Seksi Pengolahan Data dan Informasi

Bertugas melakukan pengumpulan, pencarian, pengolahan data, penyajian informasi

perpajakan, pengolahan surat pemberitahuan (SPT) dan menerima pajak, pelayanan

dukungan teknis komputer, pemantauan aplikasi e-SPT, serta penyiapan laporan kinerja.

d.

Kepala Seksi Pelayanan

Bertugas melakukan penetapan dan penerbitan produk hukum perpajakan,

pengadministrasian dokumen dan berkas perpajakan, peneriamaan dan pengolahan surat

pemberitahuan, serta penerimaan surat lainnya, pelaksanaan regristrasi wajib pajak.

e.

Kepala seksi Pemeriksaan

Bertugas melakukan penyusunan rencana pemeriksaan, pengawasan, pelaksanaan aturan

pemeriksaan, penerbitan, dan penyuluhan surat Perintah Pemeriksaan Pajak.

f.

Kepala seksi Penagihan

Bertugas melakukan urusan penatausahaan piutang pajak, penundaan dan angsuran

tunggakan pajak, penagihan aktif, usulan penghapusan hutang pajak serta penyimpanan

dokumen-dokumen penagihan.

g.

Seksi Pengawasan dan Konsultasi

Masing-masing seksi pengawasan mempunyai tugas melakukan pengawasan kepatuhan

kewajiban perpajakan wajib pajak, bimbingan atau himbauan kepada Wajib pajak dengan

konsultasi teknis perpajakan, penyusunan profil Wajib pajak, analisis kinerja wajib pajak,

melakukan rekonsiliasi data Wajib pajak dalam rangka melakukan intensifitasi, serta

melakukan evaluasi hasil banding.

C. Kegiatan Yang Dilaksanakan

D.

Permasalahan Kegiatan PKL

Hari/ Tanggal

Uraian Kegiatan Yang Dilaksanakan

Rabu, 01 Juli 2009

Perkenalan dengan Pegawai KPP Madya Semarang,

Mengarsip Surat Setoran Pajak.

Kamis, 02 Juli 2009

Memberi nomor urut pada surat keluar, mengarsip &

Mengurutkan Nomor pokok wajib pajak SPT Pasal 25

Jum’at, 03 Juli 2009

Mengarsip Surat pemindah bukuan Bukti Pajak.

Sabtu, 04 Juli 2009

Libur

Minggu, 05 Juli 2009

Libur

Senin, 06 Juli 2009

Mengarsip SPT Per pengawas dan Konsultan

Selasa, 07 Juli 2009

Menginput data permohonan NPWP Karyawan (PWPN)

Rabu, 08 Juli 2009

Menulis Kover Map berkas Wajib Pajak

Kamis, 09 Juli 2009

Mengarsip SPT Per NPWP

Jum’at, 10 Juli 2009

Mengarsip SPT Per Jenis Pajak

Sabtu, 11 Juli 2009

Libur

Minggu, 12 Juli 2009

Libur

Senin, 13 Juli 2009

Menginput data permohonan NPWP Karyawan (PWPN)

Selasa, 14 Juli 2009

Menulis Kover Map berkas Wajib Pajak

Jum’at, 24 Juli 2009

Menginput data permohonan NPWP Karyawan (PWPN)

Sabtu, 25 Juli 2009

Libur

Jum’at, 31 Juli 2009

Mengumpulkan data-data untuk bahan pembuatan

Identifikasi masalah

Dalam setiap kegiatan suatu organisasi Intansi biasanya dalam mencapai tujuan

sering mengalami permasalahan meskipun pelaksanaan kegiatan intansi sudah melakukan

dengan maksimal. Adapun permasalahan yang sering muncul di kantor Pelayanaan Pajak

Madya Semarang yaitu sering terjadi kesalahan perhitungan Pajak Pertambahan Nilai dan

salah pengisian SPT 1107.

Sebab Masalah

Penulis dapat memberikan gambaran tentang sebab timbulnya permasalahan yaitu

Kantor Pelayanan pajak Madya kurang intensif dalam memberikan penyuluhan kepada

wajib pajak.

Akibat Masalah

Dari permasalahan diatas penulis merumuskan akibat yang timbul yaitu

keterlambatan pelaporan pajak di Kantor Pelayanan Pajak Madya Semarang dan jika pada

akhir batas waktu pelaporan antrian di TPT sangat panjang.

Alternatif Pemecahan masalah

Setelah penulis mengemukakan sebqab-sebab timbulnya permasalahan tersebut maka

penulis berusaha semaksimal mungkin mengemukakan pemecahan masalah tersebut diatas

yaitu : KPP Madya lebih insentif lagi dalam memberikan penyuluhan dengan cara

mengumpulkan masyarakat per RT atau per RW.

E. Pembahasan dan Evaluasi Kegiatan PKL

Berdasarkan UU Nomor 8 Tahun 1983 yang selanjutnya disebut sebagai UU PPN,

PKP wajib melaporkan pajak terutangnya. SPT merupakan sarana untuk melaporkan dan

mempertanggung jawabkan perhitungan jumlah pajak yang sebenarnya terutang.

SPT paling sedikit harus memuat:

a.

Nama Wajib Pajak, Nomor Pokok Wajib Pajak, dan alamat Wajib Pajak.

b.

Masa Pajak, Bagian Tahun Pajak

c.

Tanda Tangan Wajib Pajak atau Kuasa Wajib Pajak

SPT Masa PPN juga harus memuat data mengenai:

a.

Jumlah Penyertaan

c.

Jumlah pajak Keluaran

d.

Jumlah pajak masukan yang dapat dikreditkan.

e.

Jumlah kekurangan atau kelebihan pajak

f.

Total penyetoran

g.

Data lainnya yang terkait denga kegiatan usaha Wajib Pajak.

Tempat dan cara penyampaian SPT:

a.

SPT berbentuk formulir (hardcopy) dapat diambil secara langsung di tempat yang

ditetapkan oleh direktorat Jendral pajak.

b.

SPT berbentuk e- SPT dapat diambil secara langsung oleh wajib pajak atau dengan cara

lain yaitu mengunduh format SPT atau Apliakasi e-SPT dari situs Direktorat Jendral Pajak.

Cara Pelaporan SPT

Pelaporan SPT oleh Wajib Pajak ke Kantor Pelayanaan Pajak atau tempat lain yang

ditetapkan oleh Direktorat Jendral Pajak, dapat dilakukan secara langsung, melalui pos

dengan bukti pengiriman surat melalui perusahaan jasa ekspedisi atau jasa kurir dengan

bukti pengiriman surat, e-filling melalui perusahaan penyedia jasa aplikasi (ASP).

Bagi perusahaan yang dikukuhkan sebagai PKP wajib mengisi, menandatangani,

melaoprkan,SPT dengan benar, lengkap, jelas. Sementaraitu yang dimaksud mbenar,

lengkap, dan jelas dalam mengisi SPT adalah:

1.

Benar adalah benar dalam perhitungan, termasuk benar dalam penerapan ketentuan

peraturan perundang-undangan perpajakan, dalam penulisan, dan sesuai denagn keadaan

yang sebenarnya.

2.

Lengkap adalah memuat semua unsur yang berkaitan dengan objek pajak dan

unsur-unsur lain yang harus dilaporkan dalam SPT.

3.

Jelas adalah melaporkan asal-usul atau sumber dari objek pajak dan unsur-unsur lain yang

harus dilaporkan dalam SPT.

orang lain bukan wajib pajak harus dilampiri surat kuasa khusus.

Apabila Wajib Pajak melaporkan SPT yang tidak benar, tidak lengkap, dan tidak jelas

maka SPT tidak diterima oleh TPT. Sehingga Wajib Pajak harus melakuakan pembetulan

dan harus melaporkan lagi SPT dengan batas waktu penyampaian tanggal 20 bulan

berikutnua, jika sudah sampai pada batas waktu penyampaian dan wajib pajak belum

melaporkan lagi SPT maka dikenakan administrasi berupa denda sebesar Rp. 500.000

( Lima ratus ribu rupiah) untuk SPT Masa PPN, Rp 100.000 (Seratus ribu rupiah) untuk

SPT Masa lainnya, dan sebesar Rp. 1.000.000 (satu juta rupiah) untuk SPT tahunan PPh

orang pribadi.

Pelaporan SPT melalui Elektronik (e-SPT)

a.

Wajib Pajak dapat melaporkan surat Pemberitahuan secara elektronik (e-SPT) melalui

perusahaan penyedia jasa aplikasi (Application Service Provider) yang ditunjuk oleh

Direktorat Jendral Pajak.

b.

Wajib Pajak yang telah melapor surat pemberitahuan secara elektronik(e-Filling), wajib

menyampaikan induk surat pemberitahuan yang memuat tanda tangan basah dan Surat

Setoran pajak (bila ada) serta bukti penerimaan secara elektronik ke Kantor Pelayanan

pajak tempat Wajib Pajak terdaftar melalui Kantor Pos secara tercatat atau di sampaikan

langsung, paling lambat 14 (empat belas) hari sejak tanggal pelaporan Surat pemberitahuan

secara elektronik.

c.

Pelaporan surat pemberitahuan secar elektronik dapat dilakukan selama 24 (dua puluh

empat) jam sehari dan 7 (tujuh) dari seminggu. Surat pemberitahuan yang disampaikan

secara elektronik pada akhir batas waktu pelaporan Surat Pemberitahuan yang jatuh pada

hari libur, dianggap disampaikan tepat waktu.