BAB I

PENDAHULUAN

1.1. Latar Belakang

Bank merupakan suatu lembaga keuangan yang mempunyai peranan penting dalam menunjang keberhasilan perekonomian. Hal ini sesuai dengan tujuan dari perbankan di Indonesia yang tercantum dalam UU Perbankan No. 10 Tahun 1998 pasal 4 yaitu, perbankan di Indonesia ditujukan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan ekonomi dan stabilitas nasional kearah peningkatan kesejahteraan rakyat di Indonesia yang lebih baik.

Penerapan sistem perbankan ganda diadakan karena kedua sistem ini cukup berbeda. Mulai dari sumber hukum, sistem operasional, sampai sistem keuntungan yang ditawarkan. Bank konvensional dalam aktivitasnya baik sebagai penghimpun dana maupun penyalur dananya memberikan dan mengenakan imbalan yang berupa bunga atau sejumlah presentase tertentu dari dana untuk suatu periode tertentu. Persentase bunga tentunya ditetapkan pertahun dan mengacu pada BI rate yang berlaku pada saat itu (Budisusanto, 2006). Dalam penggunaan sistem bunga, besar keuntungan yang akan didapatkan oleh nasabah sudah ditentukan dari pihak bank. Pada sistem bunga untuk kredit bank konvensional keuntungan atau kerugian yang terjadi adalah tanggung jawab nasabah, karena pembayaran bunga tidak mempertimbangkan apakah proyek yang dijalankan nasabah mendapatkan keuntungan atau mengalami kerugian (Antonio, 2009).

Bank syariah dalam aktivitasnya baik penghimpun dana maupun penyalur dananya, mengenakan imbalan ke nasabahnya atas dasar prinsip syariah diantaranya bagi hasil. Dalam penggunaan sistem bagi hasil besar kecilnya keuntungan yang akan didapatkan oleh nasabah, nominalnya bersifat relatif dan berubah-ubah karena bagi hasilnya ditentukan sesuai dengan hasil yang didapatkan melalui perhitungan nisbah bagi hasil. Nisbah bagi hasil menurut BI adalah rasio pembagian keuntungan bagi hasil antara pihak bank dan nasabah atas transaksi pendanaan maupun pembiayaan, besarnya nisbah sesuai dengan ketentuan dan kesepakatan yang telah ditetapkan di awal perjanjian kedua belah pihak. Pada sistem bagi hasil pemberian pembiayaan bank syariah, antara nasabah dan bank bersifat kemitraan, sehingga keuntungan maupun kerugian akan ditanggung oleh kedua pihak (Antonio, 2011).

syariah secara umum yang dilakukan oleh Otoritas Jasa Keuangan (OJK)

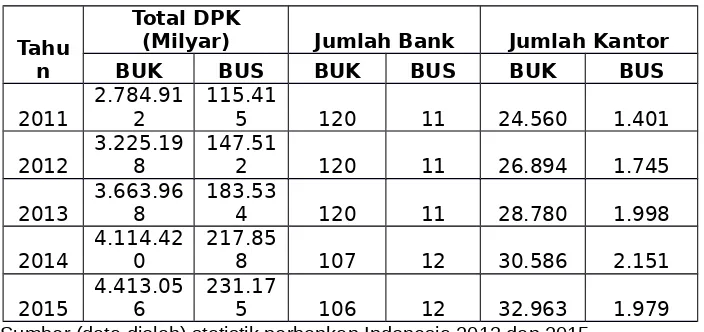

BUK BUS BUK BUS BUK BUS

2011

2.784.91 2

115.41

5 120 11 24.560 1.401

2012 3.225.198 147.512 120 11 26.894 1.745 2013 3.663.968 183.534 120 11 28.780 1.998 2014

Sumber (data diolah) statistik perbankan Indonesia 2013 dan 2015

Pada tahun 2011 total DPK bank umum syariah sebesar 115.415 milyar rupiah, beralih ke tahun 2012 total DPK bank umum syariah sebesar 147.512 milyar rupiah, Sampai tahun 2015 bank umum syariah masih mengalami peningkatan pada total DPKnya yaitu sebesar 231.175 milyar rupiah. Peningkatan dari tahun ke tahun total DPK yang dimiliki bank umum syariah menunjukkan bahwa bank syariah diterima di Indonesia, sehingga tingkat kepercayaan nasabah juga semakin meningkat.

Disamping perbedaan dalam lamanya beroperasi antara bank umum konvensional dan bank umum syariah, penyebab lain perbedaan total DPK yang sangat besar adalah perbedaan dalam jumlah bank. Pada jumlah bank, jumlah bank umum konvensional lebih banyak sekitar sepuluh kali lipat dibanding bank umum syariah, namun terjadi penurunan jumlah bank umum konvensional yang beroperasi. Penurunan tersebut disebabkan adanya bank yang mengalami kerugian yang besar atau bank tersebut mempunyai hutang cukup banyak terhadap BI. Maka BI dengan terpaksa menutup bank tersebut. Pada tahun 2011 terdapat bank umum konvensional yang beroperasi sebanyak 120 bank, namun pada tahun 2014 terjadi penurunan menjadi 107 bank. Pada tahun 2015 turun lagi menjadi 106 bank. Di sisi lain bank umum syariah, pada tahun 2011 sampai 2013 jumlah banknya tetap yaitu 11, tetapi terjadi peningkatan pada tahun 2014 menjadi 12 bank. Meskipun perbedaannya jauh antara jumlah bank umum konvensional dan bank umum syariah, yang perlu kita ketahui bank umum syariah tidak pernah terjadi penurunan.

umum konvensional sebanyak 24.560 kantor meningkat sampai pada tahun 2015 sebanyak 30.984 kantor. Sedangkan pada tahun 2011 jumlah kantor bank umum syariah sebanyak 1.401 kantor meningkat tiap tahunnya sampai pada tahun 2015 sebanyak 2.979 kantor.

Peranan bank konvensional yang telah berdiri lebih dahulu dibandingkan bank syariah, sudah memenuhi kebutuhan masyarakat dalam melakukan transaksi perbankan. Hal ini menjadikan sebagian masyarakat muslim sudah menggunakan jasa bank konvensional, karena bank konvensional dianggap memiliki fasilitas yang lebih lengkap, dan cabang yang lebih tersebar di sebagian penjuru kota di Indonesia. Adanya bank syariah di Indonesia menjadi pilihan bagi sebagian umat muslim di Indonesia untuk menggunakan jasa perbankan syariah, namun masih banyak yang tetap menggunakan bank konvensional dengan berbagai pertimbangan.

Islam. Tujuan didirikannya program studi Ekonomi Islam ini adalah mencetak ekonom yang paham baik konsep maupun praktik ekonomi secara Islami. Mahasiswa Ekonomi Islam sebagai salah satu komponen masyarakat adalah pangsa pasar yang layak jadi pertimbangan perbankan syariah (Roose, 2014). Mereka sebenarnya menjadi calon nasabah yang berpotensi untuk mengembangkan perbankan syariah. Sebagai mahasiswa, mereka tidak terlepas dari aktivitas yang bersangkutan dengan jasa perbankan. Meskipun mahasiswa belum memiliki penghasilan sendiri namun mahasiswa membutuhkan jasa dari perbankan itu sendiri, mulai dari keperluan administrasi kuliah, pendaftaran kuliah, sampai untuk menabung. Mahasiswa Ekonomi Islam menjadi target pangsa pasar yang sangat baik untuk perbankan syariah, karena mereka sudah mendapatkan pengetahuan yang lebih terkait perbankan syariah.

Jika dilihat dari segi materi perkuliahannya dan pengetahuan tentang perbankan syariah, maka selayaknya mahasiswa Ekonomi Islam mempunyai daya tarik yang kuat untuk menabung di bank syariah. Namun fenomenanya mahasiswa Ekonomi Islam masih cukup banyak yang memakai jasa perbankan konvensional. Penelitian Nilasari (2014) mendapati bahwa 12,95% mahasiswa Ekonomi Islam Universitas Airlangga angkatan 2008 sampai 2013 belum menjadi nasabah bank syariah. Selayaknya dengan pengetahuan yang diperoleh mereka lebih memilih menjadi bank syariah.

Melihat fenomena tersebut perlu diadakannya penelitian mengenai faktor-faktor yang mempengaruhi pemilihan jasa perbankan yang dipilih oleh mahasiswa ekonomi, khususnya Ekonomi Islam. Karena menurut penelitian terdahulu, mahasiswa Ekonomi Islam masih banyak yang menggunakan jasa bank konvensional yang seharusnya dari mereka lebih condong memakai jasa bank syariah.

Berdasarkan hal tersebut penulis membuat penelitian yang berjudul “Faktor Internal dan Eksternal yang Mempengaruhi Keputusan Mahasiswa S1 Ekonomi Islam di Malang dalam Memilih Bank Umum”

1.2 Rumusan Masalah

Permasalahan utama dalam penulisan ini adalah faktor internal dan eksternal apakah yang mempengaruhi keputusan mahasiswa S1 Ekonomi Islam dalam memilih jasa perbankan dalam memilih bank umum. Untuk mendalami masalah tersebut, maka penelitian ini terbagi dalam dua sub permasalahan yaitu: a. Bagaimanakah pemahaman yang dimiliki mahasiswa S1 Ekonomi Islam

di Malang terhadap bank umum syariah?

b. Apa saja faktor internal dan eksternal yang mempengaruhi keputusan mahasiswa S1 Ekonomi Islam di Malang dalam memilih bank umum ?

1.3 Tujuan Penelitian

Tujuan utama dalam penelitian ini adalah mengetahui faktor internal dan eksternal yang mempengaruhi keputusan mahasiswa S1 Ekonomi Islam di kota Malang dalam memilih bank umum. Untuk mendalami tujuan utama, maka skripsi ini terbagi dua sub tujuan yaitu :

b. Menganalisis faktor internal dan eksternal yang mempengaruhi keputusan mahasiswa S1 Ekonomi Islam di Malang memilih bank umum. 1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat untuk perkembangan ilmu ekonomi islam dan para muslim dalam mengetahui faktor internal dan eksternal yang mempengaruhi keputusan mahasiswa S1 Ekonomi Islam di Malang dalam memilih bank umum. Manfaat penelitian tersebut antara lain:

1. Bagi Peneliti

a. Penelitian ini merupakan kesempatan penulis untuk mengaplikasikan ilmu serta pengetahuan yang penulis dapatkan dari bangku kuliah.

b. Menambah pengetahuan dan wawasan mengenai bank umum baik di konvensional maupun di syariah.

2. Bagi Perbankan Syariah dan Konvensional.

a. Diharapkan dari penelitian ini akan menghasilkan suatu masukan pemikiran dan input yang bermanfaat khususnya bagi perbankan konvensional maupun perbankan syariah.

b. Dapat memberikan sumbangan pemikiran bagi para pengambil kebijakan dan keputusan untuk menentukan arah, tujuan, dan strategi dalam perbankan.

3. Bagi Peneliti lain

BAB II

KAJIAN PUSTAKA

2.1 Kerangka Teori

2.1.1 Perilaku Konsumen

Perilaku konsumen dapat dikatakan sebagai perilaku yang ditunjukkan oleh konsumen dalam hal merencanakan, membeli dan menggunakan suatu barang maupun jasa. Perilaku konsumen merupakan proses yang dinamis yang mencakup perilaku konsumen individual, anggota masyarakat, kelompok yang secara terus menerus mengalami perubahan (Tatik Suryani, 2013). Perilaku konsumen merupakan interaksi antara pengaruh, perilaku dan lingkungan dimana manusia melakukan aktivitas dalam kehidupan. Shiffman dan Kanuk (2000) mengatakan perilaku konsumen adalah perilaku yang dilakukan konsumen dalam mencari, membeli, menggunakan, mengevaluasi produk, jasa, atau ide yang diharapkan dapat memenuhi kebutuhannya. Sedangkan Swasta (2002) mengatakan bahwa perilaku konusumen adalah kegiatan-kegiatan konsumen yang secara langsung terlibat dalam mendapatkan dan menggunakan barang atau jasa, yang termasuk didalamnya proses pengambilan keputusan, persiapan dan penentuan kegiatan tersebut. Fokus dari perilaku konsumen adalah bagaimana seorang konsumen membuat keputusan untuk menggunakan sumber daya yang mereka miliki untuk mengkonsumsi suatu barang.

yang mempengaruhi jumlah yang diminta dianggap tidak berubah (Boediono, 2010).

Dalam hukum permintaan terdapat dua pendekatan untuk menerangkan tentang perilaku konsumen, yaitu (Boediono, 2010):

1. Pendekatan Marginal utility

Anggapan dimana kepuasan (utility) setiap konsumen dapat diukur dengan uang atau dengan satuan lainnya. Kepuasan ini bersifat kardinal. Dalam pendekatan ini konsumen akan mencapai kepuasan total yang maksimum pada pembelian dimana pengorbanan untuk pembelian unit terakhir dari barang tersebut adalah sama dengan kepuasan tambahan yang didapatkan dari unit terakhir.

2. Pendekatan Indifference curve

1. Kepuasan dapat diukur dengan uang

2. Semakin banyak suatu barang yang dikonsumsi, maka tambahan kepuasan yang diperoleh dari setiap satuan tambahan yang dikonsumsi semakin menurun (Hukum Gossen).

3. Konsumen akan selalu berusaha mencapai kepuasan yang maksimum.

Sedangkan perilaku konsumen dalam pendekatan indifference curve dijelaskan sebagai berikut:

1. Konsumen mempunyai pola preferensi akan barang-barang konsumsi (misalnya x dan y) yang bisa dinyatakan dalam bentuk indifference map atau kumpulan dari indifference curve.

2. Konsumen mempunyai skala untuk preferensi barang yang akan dikonsumsi. Konsumen juga mampu menganalisis kebutuhan yang akan dipenuhinya. 3. Konsumen mempunyai sejumlah uang tertentu.

4. Kepuasan seorang konsumen dapat diurutkan sesuai dengan pemenuhan kebutuhan mereka.

5. Semakin banyak barang yang dikonsumsi seorang konsumen, maka menunjukkan semakin tingginya tingkat kepuasan yang dimilikinya.

6. Konsumen selalu berusaha mencapai kepuasan maksimum.

Beberapa prinsip dasar yang melatarbelakangi analisa perilaku konsumen, yaitu:

a. Kelangkaan dan terbatasnya pendapatan. Keadaan seperti ini membuat orang untuk lebih selektif dalam menentukan pilihan agar pengeluaran dapat terkendali

dibutuhkan dengan biaya yang sama, maka konsumen akan memilih barang yang memberikan manfaat lebih besar.

c. Tidak selamanya konsumen dapat memperkirakan manfaat dengan tepat. Suatu saat terkadang konsumen membeli suatu barang ataupun menggunakan jasa, namun biaya yang dikeluarkan tidak sebanding dengan manfaat yang diperoleh.

d. Setiap barang dapat disubtitusikan dengan barang lain. Dengan kata lain konsumen dapat memperoleh kepuasan dengan berbagai cara

e. Konsumen memahami konsep berkurangnya tambahan kepuasan (the law of diminishin marginal utility). Semakin banyak jumlah barang yang dikonsumsi maka semakin kecil tingkat kepuasan yang diperoleh. Jika setiap tambahan barang yang diperlukan biayanya sebesar harga barang tersebut, maka konsumen akan berhenti membeli barang tersebut, karena tambahan manfaat yang diperoleh sama besar dengan tambahan biaya yang dikeluarkan.

Maka dari itu, perilaku konsumen dapat dipahami dalam tiga tahapan yang meliputi:

1. Preferensi konsumen

Langkah awal untuk menjelaskan alasan mengapa seseorang lebih condong untuk memilih jenis produk tertentu dibanding produk lain.

2. Garis anggaran (budget line)

Konsumen dalam mengkonsumsi suatu barang akan mempertimbangkan harga. Untuk memutuskan membeli suatu barang, maka konsumen akan mempertimbangkan dengan pendapatan yang dimilikinya.

3. Pilihan konsumen

2.1.2 Model Perilaku Konsumen

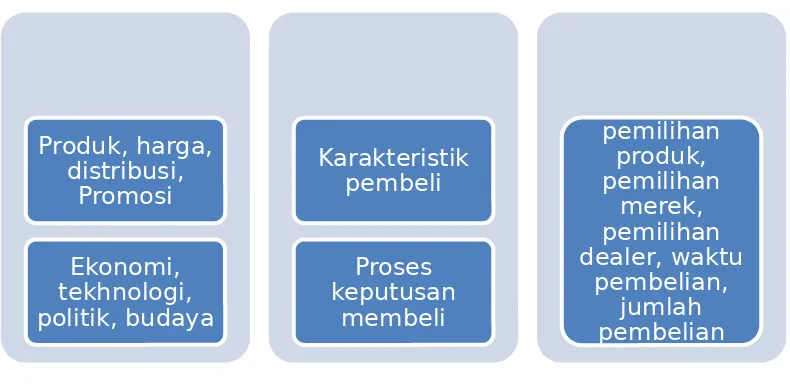

Konsumen setiap harinya menentukan berbagai pilihan pembelian. Model perilaku konsumen yang dijelaskan oleh Kotler (2001) dapat digunakan untuk menyelidiki keputusan pembelian konsumen. Dapat pula diartikan sebagai kerangka kerja atau sesuatu yang mewakili apa yang diinginkan konsumen dalam mengambil keputusan membeli (Anwar, 2012). Terdapat dua tujuan utama dari suatu model, yaitu sangat bermanfaat untuk mengembangkan teori dalam penelitian perilaku konsumen dan untuk mempermudah dalam mempelajari apa yang telah diketahui mengenai perilaku konsumen.

Model perilaku konsumen yang baik yaitu mempunyai kekuatan untuk mempersatukan interelasi antara sikap-sikap, kepribadian, peranan sosial, struktur sosial, dan proses belajar. Model ini harus pula konsisten, asli, dapat dipercaya, sederhana, didasarkan pula atas fakta-fakta yang nyata, dan dapat diuji dan diperiksa benar tidaknya untuk suatu aktivitas.

Model perilaku konsumen Howard dan Sheth menunjukkan suatu proses dan variabel yang mempengaruhi perilaku konsumen sebelum dan sesudah terjadinya pembelian. Terdapat tiga variabel utama pada model ini, yaitu: persepsi, belajar dan sikap. Tujuan model perilaku konsumen Howard dan Sheth adalah untuk menjelaskan seorang konsumen membandingkan dan memilih satu produk yang sesuai dengan kebutuhannya.

merek, pilihan dealer, waktu membeli, dan jumlah pembelian. Lebih jelasnya dapat dilihat pada gambar 2.1 berikut ini:

Gambar 2.1 : Model Perilaku Konsumen

Sumber: Kotler,2001

2.1.3 Faktor-Faktor yang Mempengaruhi Perilaku Konsumen

Suatu keputusan dalam pembelian seorang konsumen secara kuat dipengaruhi oleh beberapa faktor, dimana faktor-faktor tersebut banyak mempengaruhi perilaku konsumen dalam keputusannya. Disamping faktor dari dalam diri seorang konsumen (faktor internal) seperti faktor pribadi dan psikologis, bisa juga dari faktor lingkungan disekitar atau faktor dari luar seorang konsumen (fakotr eksternal) seperti budaya dan sosial. Faktor-faktor budaya memberikan pengaruh paling luas pada keinginan dan perilaku konsumen (Kotler, 2001).

2.1.3.1 Faktor Internal A. Faktor Pribadi

Keputusan seorang konsumen dipengaruhi oleh karakteristik pribadi Karakteristik tersebut meliputi:

Pemasaran dan rangsangan lainnya

Produk, harga,

distribusi,

Promosi

Ekonomi,

tekhnologi,

politik, budaya

Kotak hitam pembeli

Karakteristik

pembeli

Proses

keputusan

membeli

pemilihan

produk,

pemilihan

merek,

pemilihan

dealer, waktu

a. Umur dan tahap siklus hidup

Keputusan membeli seseorang terhadap barang dan jasa akan berbeda sepanjang hidupnya. Selera seseorang akan berubah sesuai dengan usia mereka. Pemasar menetapkan pasar sasaran berdasarkan tahap siklus hidup yang tradisonal maupu alternatif non-tradisional.

b. Pekerjaan dan situasi ekonomi

Pekerjaan seseorang akan mempengaruhi pola konsumsinya. Pilihan akan keputusan membeli sebuah produk dipengaruhi oleh keadaan situasi ekonomi seseorang : penghasilan yang dapat dibelanjakan, tabungan dan aktiva, utang, kemampuan untuk meminjam , dan sikap terhadap belanja dan menabung.

c. Gaya Hidup

Orang-orang yang berasal dari sub kebudayaan, kelas sosial, dan pekerjaan yang sama dapat memiliki gaya hidup yang berbeda. Gaya hidup merupakan pola perilaku seseorang di dunia yang diekspresikan dalam minat, aktivitas dan opininya. Gaya hidup mempengaruhi perilaku seseorang dan pada akhirnya menentukan pilihan-pilihan konsumsi seseorang (Sumarwan, 2002).

d. Kepribadian dan konsep diri

hubungan antara konsep diri konsumen dengan apa yang mereka tawarkan.

B. Faktor Psikologis

Pilihan seseorang dalam membeli akan dipengaruhi oleh empat faktor psikologi utama yaitu:

a. Motivasi

Motivasi adalah kondisi yang menggerakan seseorang untuk bertindak. Motivasi keputusan pembelian seseorang biasanya didorong dari kebutuhan yang mereka perlukan. Semakin tinggi tingkat kebutuhannya maka semakin tinggi motivasi untuk membeli. Teori Maslow mengemukakan bahwa kebutuhan manusia yang secara hirarki berurutan mulai dari kebutuhan fisiologis, kebutuhan akan rasa aman, kebutuhan sosial, kebutuhan akan penghargaan, kebutuhan aktualisasi diri.

b. Persepsi

Seseorang yang termotivasi untuk bertindak akan dipengaruhi oleh persepsi mengenai situasi tertentu. Persepsi adalah proses yang digunakan oleh seseorang dalam memilih, mengatur, dan menginterprestasikan informasi untuk membentuk suatu gambaran yang berarti. Informasi yang didapat akan diolah sehingga dimasukkan ke dalam memori dan dapat dipergunakan lagi untuk memberikan presepsi yang lebih baik mengenai suatu produk dan jasa (Dwiastuti, dkk, 2012).

c. Pembelajaran

saling mempengaruhi. Pembelajaran konsumen merupakan proses belajar konsumen mulai dari pengalaman dalam menggunakan suatu produk/jasa maupun hasil pemahaman konsumen dari media (elektronik maupun cetak). Pengalaman dalam mengkonsumsi akan membuat konsumen memikirkan apakah akan mengkonsumsi lagi, mengurangi konsumsinya atau bahkan tidak akan menggunakan produk tersebut lagi (Dwiastuti, dkk, 2012).

d. Keyakinan dan sikap

Dengan bertindak dan melalui pembelajaran, orang-orang akan mendapatkan keyakinan dan sikap. Keduanya akan mempengaruhi perilaku pembelian mereka. Keyakinan adalah pemikiran seseorang mengenai sesuatu. Sikap adalah evaluasi, perasaan, penilaian seseorang terhadap objek atau gagasan. Sikap merupakan pemikiran mengenai suka atau tidaknya seseorang akan sesuatu.

2.1.3.2 Faktor Eksternal A. Faktor Budaya

Faktor-faktor budaya memberikan pengaruh paling luas pada perilaku dan keinginan konsumen. Faktor budaya dapat dibedakan menjadi tiga jenis yaitu:

a. Budaya

berpengaruh terhadap perilaku pembelian mereka (Kotler, 2001). Seorang akan mendapatkan nilai-nilai dasar, persepsi, keinginan, dan perilaku dari keluarga serta lembaga penting lainnya. Unsur-unsur budaya antara lain nilai, norma, kebiasaan, larangan, mitos, simbol. Unsur-unsur budaya dapat mempengaruhi pengkonsumsian suatu produk dan jasa. Berikut penjelasan unsur-unsur budaya (Dwiastuti, dkk, 2012):

1. Nilai (Value)

Nilai adalah kepercayaan yang dianut atau segala sesuatu yang dianggap penting oleh seseorang atau suatu masyarakat. (Dwiastuti, dkk, 2012).

2. Norma (Norm)

Norma adalah kepercayaan yang dianut secara turun menurun dari suatu kelompok sehubungan dengan kaedah perilaku anggota individual (Dwiastuti, dkk, 2012). Norma merupakan aturan masyarakat tentang sikap baik dan buruk, tindakan yang boleh dilakukan maupun tidak boleh dilakukan. Norma terdiri dari dua macam yaitu: norma yang disepakati berdasarkan aturan pemerintah dan norma yang ada dalam budaya (Dwiastuti, dkk, 2012).

3. Mitos

Mitos menggambarkan suatu kepercayaan yang mengandung nilai dan idealisme bagi suatu masyarakat (Dwiastuti, dkk, 2012).

4. Simbol

5. Budaya Populer

Budaya populer dinikmati bersama oleh semua masyarakat, budaya ini adalah budaya yang menarik massa (Dwiastuti, dkk, 2012). Mowen dan Minor (1998) menjelaskan bahwa budaya populer sebagai budaya masyarakat banyak. Karakter budaya populer adalah (Dwiastuti, dkk, 2012) :

a) Masuk ke dalam pengalaman dari nilai kebanyakan anggota masyarakat suatu populasi

b) Tidak memerlukan pengetahuan khusus umtuk memahami budaya populer.

c) Budaya dihasilkan karena mudahnya setiap orang mengakses nilai-nilai budaya populer.

Budaya populer akan mempengaruhi perilaku konsumen. Budaya populer dipahami masyarakat karena tidak membutuhkan pengetahuan. Terdapat jenis bentuk budaya populer, yaitu:

a) Iklan. Iklan dapat berupa media cetak atau media elektronik. Bentuk media iklan dapat berupa brosur, majalah, koran, tayangan di televisi, radio, internet.

b) Televisi. Televisi merupakan media iklan yang banyak digunakan oleh para produsen karena jangkauannya luas, serta penjelasan dengan audio visual.

c) Musik. Musik adalah merupakan budaya populer yang penting karena musik sangat berkaitan dengan televisi dan iklan. Musik banyak dipakai oleh iklan produk dan jasa

b. Sub budaya

Setiap budaya selalu memiliki sub budaya yang lebih kecil. Sub budaya adalah sekelompok orang yang mempunyai sistem nilai yang sama berdasarkan pengalaman dan situasi hidup yang sama. Sub budaya meliputi kewarganegaraan, agama, kelompok ras atau daerah geografis. Sub budaya membentuk segmen pasar yang penting, pihak pemasar akan membuat produk dan melakukan program pemasaran yang disesuaikan dengan kebutuhan mereka.

c. Kelas sosial

Setiap masyarakat memiliki beberapa bentuk struktur kelas sosial. Kelas sosial adalah pembagian masyarakat yang relatif permanen yang dimana anggota-anggotanya mempunyai nilai-nilai, kepentingan, dan perilaku yang sama. Kelas sosial tidak ditentukan oleh satu faktor saja, namun ditentukan dari kombinasi pekerjaan, pendapatan, pendidikan, kesejahteraan, dan variabel lainnya.

B. Faktor Sosial

Selain faktor budaya, faktor sosial mempunyai pengaruh terhadap perilaku konsumen. Faktor-faktor sosial seperti :

a. Kelompok acuan

mempengaruhi sikap dan konsep pribadi seseorang, memberikan dorongan agar menyesuaikan diri sehingga akan mempengaruhi pilihan produk dan merek seseorang. Faktor yang berdampak pada pengaruh kelompok acuanadalah informasi dan pengalaman serta kredibilitas, daya tarik dan kekuatan kelompok referensi (Dwiastuti, dkk, 2012).

b. Keluarga

Keluarga merupakan dua orang atau lebih yang diikatkan dalam hubungan darah, perkawinan, atau pengapdosian yang tinggal bersana atau terpisah (Dwiastuti, dkk, 2012). Anggota keluarga merupakan kelompok acuan primer yang paling berpengaruh pada keputusan seorang konsumen dalam membeli barang dan jasa. Keluarga merupakan organisasi pembelian konsumen yang paling penting dalam masyarakat. c. Peran dan status

Posisi seseorang di suatu kelompok dalam aktivitasnya merupakan istilah dari peran dan status. Peran dapat mempengaruhi sebagian perilaku konsumen. Setiap peran membawa status yang menggambarkan penghargaan yang diberikan oleh masyarakat.

2.2 Teori Konsumsi dalam Islam

Teori konsumsi lahir karena adanya teori permintaan akan barang dan jasa. Permintaan akan barang dan jasa timbul karena adanya keinginan dan kebutuhan oleh konsumen. Dalam ekonomi konvensional penggerak kegiatan konsumsi adalah adanya keinginan, konsumen diasumsikan sebagai seseorang yang mempunyai tujuan untuk memenuhi kepuasan (utility) dalam kegiatan konsumsinya. Batasan yang mereka punya. yang mereka miliki adalah dana Sedangkan dalam Islam keinginan identik dengan hawa nafsu seseorang. Nafsu manusia mempunyai kecenderungan yang saling bertentangan yaitu kecenderungan baik maupun kecenderungan yang tidak baik. Oleh karena itu teori permintaan dalam perspektif ekonomi Islam didasar atas adanya kebutuhan bukan dari keinginan.

Aktivitas konsumsi dalam perspektif ekonomi Islam sesungguhnya tidak jauh beda dari ekonomi konvensional. Titik perbedaan yang paling menonjol dari teori konsumsi konvenional dan teori konsumsi ekonomi Islam adalah paradigma dasar dan tujuan pencapaian dari konsumsi itu sendiri. Dalam ekonomi Islam pada dasarnya perilaku konsumsi dibangun atas dua hal yaitu kebutuhan dan kegunaan. Secara rasional, seseorang tidak akan pernah mengkonsumsi suatu barang dimana dia tidak membutuhkannya sekaligus mendapatkan manfaat darinya (Sumar’in, 2013).

Sumar’in (2013) menyatakan Islam melihat aktivitas ekonomi adalah salah satu cara untuk menciptakan maslahah menuju falah (kebahagiaan dunia dan akhirat). Dalam teori konsumsi pun juga tidak terlepas dari perspektif tersebut. Motif konsumsi dalam Islam pada dasarnya adalah memepertimbangkan maslahah daripada utilitas. Pencapaian maslahah merupakan tujuan dari syariah Islam, yang dimana menjadi tujuan dan kegiatan konsumsi.

Kebutuhan lahir dari suatu pemikiran secara objektif seseorang agar mendapatkan suatu manfaat bagi hidupnya. Secara umum, pemenuhan kebutuhan akan memberikan tambahan manfaat secara fisik, spiritual, intelektual, sedangkan pemenuhan keinginan akan menambah kepuasan atau manfaat psikis. Jika seseorang memenuhi kebutuhannya, maka pemenuhan atas kebutuhan tersebut akan mendapatkan maslahah sekaligus kepuasan. Sedangkan jika seseorang memenuhi karena keinginan bukan karena kebutuhan, maka pemenuhan keinginan tersebut hanya mendapatkan kepuasan saja. Pemenuhan kebutuhan dan keinginan diperbolehkan selama hal itu mendatangkan kemaslahahan atau dengan kata lain tidak mendatangkan kemudharatan. Tabel 2.1 menggambarkan perbedaan karakteristik antara kebutuhan dan keinginan.

Tabel 2.1 : Karakteristik Kebutuhan dan Keinginan

Karakteristik Keinginan Kebutuhan

Sumber Hasrat (nafsu) manusia Fitrah manusia

Hasil Kepuasan Manfaat dan berkah

Ukuran Preeferensi atau selera Fungsi

Sifat Subyektif Obyektif

Tuntutan Islam Dibatasi atau dikendalikan Dipenuhi Sumber : P3EI (2011)

2.3 Bank

2.3.1 Bank Konvensional

Bank adalah suatu lembaga intermediasi keuangan, didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, menerbitkan banknote dan juga sebagai media perantara keuangan antara pihak debitur dan kreditur. Kata Bank berasal dari bahasa Italia “banca” yang artinya tempat penukaran uang.

Undang-Undang RI Nomer 10 Tahun 1998 tentang Perbankan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan tarif hidup masyarakat (Kasmir, 2012). Menurut Dendawijaya (2001) bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries), yang menyalurkan dana dari pihak yang mempunyai kelebihan dana (idlefund/surplrus unit) kepada pihak yang membutuhkan atau kekurangan dana (deficit unit) pada waktu yang ditentukan.

Bank konvensional merupakan bank yang paling banyak beroperasi di Indonesia. Martono (2002) menjelaskan prinsip konvensional yang digunakan bank konvensional menggunakan dua metode:

1. Menetapkan bunga sebagai harga untuk produk simpanan seperti tabungan, deposito berjangka, maupun produk pinjaman (kredit)yang diberikan berdasarkan tingkat bunga tertentu.

2. Untuk jasa-jasa bank lainnya, pihak bank menggunakan atau menerapkan berbagai biaya dalam nominal atau prosentase tertentu. Sistem penetapan biaya ini disebut fee based

Setelah bank memperoleh dana dalam bentuk simpanan dari masyarakat, maka oleh perbankan dana tersebut diputarkan kembali atau dijual kembali ke masyarakat dalam bentuk pinjaman atau kredit (lending). Dalam pemberian kredit, seseorang yang bertindak sebagai debitur akan dikenakan biaya jasa pinjaman dalam bentuk bunga dan biaya administrasi. Jika di bank syariah dapat berdasarkan bagi hasil atau penyertaan modal.

Produk bank konvensional yang ditawarkan mulai dari produk dana bank yang termasuk dalam produk dana bank antara lain: tabunga, giro, deposito, sertifikat deposito. Kemudian produk kredit yaitu: kredit modal kerja, kredit investasi, kredit konsumsi.

Jasa-jasa yang ditawarkan oleh bank konvensional diantaranya: kliring, inkaso, transfer, safe deposit box, bank cards (kartu atm, kartu debit, kartu kredit), bank notes (penukaran valuta asing), bank garansi, Letter of Credit, cek perjalanan (e-money).

2.3.2 Bank Syariah

Di beberapa negara untuk menyebut bank yang beroperasi dengan prinsip syariah dikatakan sebagai bank Islam (Islamic banking). Istilah Islam dan syariah dalam pengertian teknis secara khusus dalam hal perbankan keduanya sama. Bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan jasa dalam bentuk simpanan dan pembiayaan, serta dalam lalu lintas pembayaran dan peredaran pengoperasiannya disesuaikan dengan prinsip-prinsip syari’ah Islam (Sumar’in, 2012).

prinsip syariah adalah prinsip hukum Islam dalam kegiatan perbankan (Sumar’in, 2012).

Sebagai lembaga keuangan, bank syariah adalah lembaga keuangan yang menjalankan perannya untuk menjadi lembaga intermediasi antara pemilik modal dan pengusaha (Sumar’in,2012). Maka dari itu hadirnya bank Syariah dianggap sangat mempunyai peran penting dalam pergerakan pertumbuhan ekonomi. Berdasarkan UU No 21 Tahun 2008 pasal 4 tentang perbankan syariah, fungsi dari perbankan syariah adalah:

1. Bank syariah dan UUS wajib menjalankan fungsi menghimpun dan menyalurkan dana masyarakat

2. Bank syariah dan UUS dapat menjalankan fungsi sosial dalam bentuk lembaga baitul mal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah atau dana sosial lainnya dan menyalurkannya kepada organisasi pengelola zakat.

3. Bank syariah dan UUS dapat menghimpun dana sosial yang berasal dari wakaf uang dan menyalurkannya kepada pengelola wakaf (nazbir) sesuai dengan kehendak pemberi wakaf (wakif).

4. Pelaksana fungsi sosial sebagaimana dimaksud pada ayat (2) dan (3) sesuai dengan ketentuakn peraturan perundang-undangan.

Terdapat tujuan normative dibentuknya bank syariah sebagai berikut:

2. Menciptakan suatu keadilan dibidang ekonomi, dengan cara meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi kesenjangan yang amat besar antara pemilik modal dengan pihak yang membutuhkan dana. 3. Meningkatkan kualitas hidup umat, dengan jalan membuka peluang usaha

yang lebih besar terutama kepada kelompok miskin yang diarakan kepada kegiatan usaha yang produktif.

4. Menjaga kestabilan ekonomi / moneter pemerintah.

5. Menyelamatkan ketergantungan umat Islam terhadap bank non Islam yang menyebabkan umat Islam tidak dapat mengamalkan ajaran agama Islam secara penuh terutama bidang kegiatan bisnis dan perekonomian.

Produk jasa yang disediakan oleh bank syariah antara lain: titipan atau simpanan (al- wadi’ah, deposito mudharabah), bagi hasil (al musyarakah,al mudharabah, al muzara’ah, al musaqah), jual beli (bai’ al murabahah, bai’ as salam, bai’ al istishna), sewa (al ijarah, al ijarah al muntahia bit tamlik), jasa (wakalah, kafalah, hawalah, rahn, qardh).

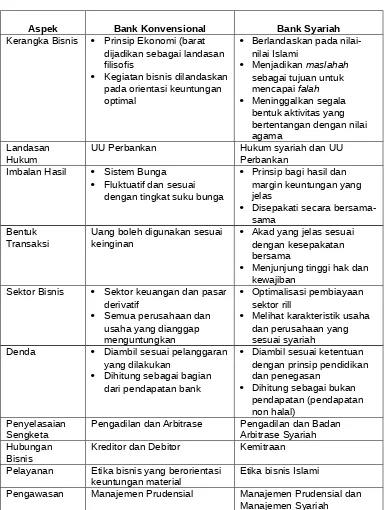

2.3.3 Perbedaan Antara Bank Konvensional dan Bank Syariah

Dalam beberapa hal, bank konvensional dan bank syariah mempunyai persamaan, seperti dalam sisi teknis penerimaan uang, mekanisme transfer, tekhnologi komputer yang digunakan, syarat-syarat umum memperoleh pembiayaan seperti KTP, NPWP, laporan keuangan, dan sebagainya.

Perbedaan bank konvensional dan bank syariah menyangkut aspek legal, strutktur organissasi, usaha yang dibiayai, dan lingkungan kerja. Berikut adalah perbedaan antara bank syariah dan bank konvensional.

Tabel 2.2 Perbedaan Bank Konvensional dan Bank Syariah

Aspek Bank Konvensional Bank Syariah Kerangka Bisnis Prinsip Ekonomi (barat

dijadikan sebagai landasan

Hukum UU Perbankan Hukum syariah dan UU Perbankan Imbalan Hasil Sistem Bunga

Fluktuatif dan sesuai dengan tingkat suku bunga

Prinsip bagi hasil dan margin keuntungan yang jelas

Disepakati secara bersama-sama

Bentuk

Transaksi Uang boleh digunakan sesuai keinginan Akad yang jelas sesuai dengan kesepakatan bersama

Menjunjung tinggi hak dan kewajiban

Sektor Bisnis Sektor keuangan dan pasar derivatif

Sengketa Pengadilan dan Arbitrase Pengadilan dan Badan Arbitrase Syariah Hubungan

Bisnis Kreditor dan Debitor Kemitraan Pelayanan Etika bisnis yang berorientasi

keuntungan material Etika bisnis Islami

Pengawasan Manajemen Prudensial Manajemen Prudensial dan Manajemen Syariah

Sumber Sumar’in, 2012

Tabel 2.3 Perbedaan sistem bunga dan bagi hasil

Aspek Sistem Bunga Sistem Bagi Hasil Penentuan

besar imbalan Pada saat perjanjian Sesudah usaha, ketika mendapatkan keuntungan Sistem Imbalan Bunga, besarnya nilai rupiah Proporsi pembagian

keuntungan

Kerugian Di tanggung nasabah Ditanggung dua pihak, nasabah dan bank Penghitungan

Imbalan Dari jumlah pembiayaan Dari hasil keuntungan Titik Perhatian

Usaha/Proyek Menguntungkan pihak bank Keberhasilan dan kerugian secara bersama Kondisi Imbalan Beberapa persen (%) dari

jumlah pembiayaan Proporsi (%) dari jumlah untung yang usaha yang tidak pasti

Status Hukum Berlawanan dengan prinsip

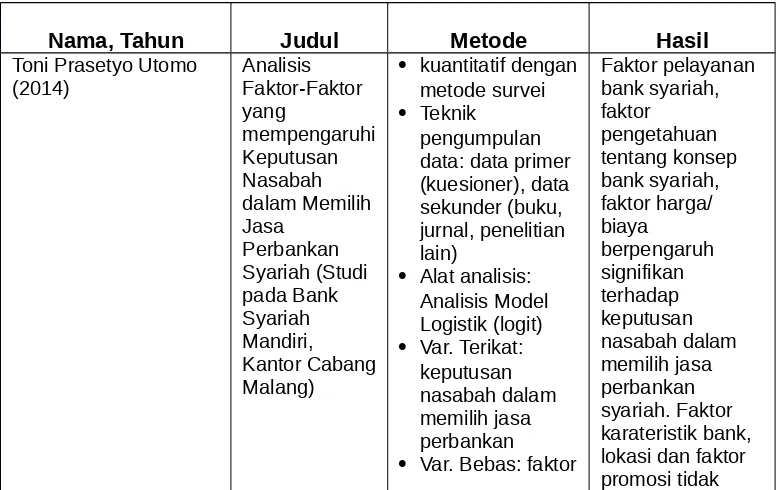

Islam Sesuai dengan prinsip Islam Mulikhah (2015). Hasil dan analisis secara terperinci dapat dilihat di tabel berikut.

pelayanan bank

Firmandhani (2011) Analisis Pengaruh

pelayanan

2.5 Kerangka Pikir

Kerangka pikir pada penelitian ini menganilisis faktor internal dan eksternal yang mempengaruhi keputusan mahasiswa ekonomi Islam dalam memilih bank umum.

2.6 Hipotesis

Hipotesis yang diperoleh dalam penelitian ini, adalah sebagai berikut:

1. H1: Pemahaman terhadap bank umum syariah (X1) mempengaruhi mahasiswa S1 Ekonomi Islam dalam memilih bank umum.

3. H3: Keluarga (X3) mempengaruhi mahasiswa S1 Ekonomi Islam dalam memilih bank umum.

4. H4: Karakteristik bank umum syariah (X4) mempengaruhi mahasiswa S1 Ekonomi Islam dalam memilih bank umum.

METODE PENELITIAN

3.1. Pendekatan Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan deskriptif kuantitatif. Sugiyono (2009) menyatakan penelitian deskriptif kuantitatif adalah penelitian yang menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik, kemudian dilengkapi dengan penjelasan secara deskriptif mengenai fenomena-fenomena yang terjadi di lapangan serta mengungkapkan penemuan-penemuan di lapangan. Definisi tersebut sesuai dengan tujuan dari penelitian ini yaitu untuk mengetahui pemahaman mahasiswa S1 Ekonomi Islam di Malang terkait bank umum syariah dan faktor-faktor yang mempengaruhi keputusan mereka dalam memilih jasa bank umum.

3.2 Populasi dan Sampel

3.2.1 Populasi

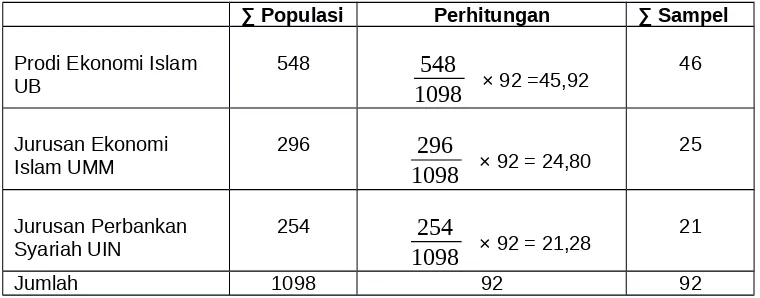

Untuk populasi di Universitas Brawijaya (UB) yaitu mahasiswa program studi S1 Ekonomi Islam angkatan 2011-2015 yang berjumlah 548 mahasiswa, di Universitas Muhammadiyah Malang (UMM) yaitu mahasiswa jurusan Ekonomi Islam angkatan 2013-2015 sebanyak 296 mahasiswa, serta mahasiswa S1 Perbankan Syariah Universitas Islam Negeri Maulana Malik Ibrahim Malang (UIN) angkatan 2013-2015 adalah 254 mahasiswa. Berdasarkan data yang diperoleh peneliti maka terdapat sebanyak 1098 mahasiswa yang menjadi anggota populasi.

3.2.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki populasi (Sugiyono, 2007). Mengenai besarnya sampel yang diambil untuk mendapatkan data yang representative. Digunakan rumus Slovin (Sujarweni, 2015) yang dinyatakan sebgai berikut:

n

=

N

1

+(

N . e

2)

Dimana:

n = jumlah anggota sampel N = jumlah anggota populasi

e = persen kelonggaran ketidakterikatan karena kesalahan pengambilan sampel yang masih diinginkan,

Dengan menggunakan e sebesar 10%, maka jumlah sampel dari rumus Slovin tersebut dapat dihitung sebagai berikut

n

=

1098

1

+(

1098.

0,1

2)

n

=

1098

1

+(

1098.

0,1

2n

=

1098

11,98

= 91,65

Berdasarkan hasil perhitungan tersebut maka jumlah sampel yang diambil dalam penelitian ini adalah sebanyak 92 responden untuk mewakili jumlah populasi dan mendapat data yang akurat. Teknik pengambilan sampel yang digunakan adalah proportionate purposive sampling. Untuk jumlah responden di setiap universitas ditetapkan secara proporsional dengan jumlah sub populasi tiap universitas dan diperoleh hasilnya seperti tabel 3.1 berikut:

Tabel 3.1 Perhitungan Sampel

∑ Populasi Perhitungan ∑ Sampel

Prodi Ekonomi Islam

UB 548

1098

548

× 92 =45,92 46Jurusan Ekonomi

Islam UMM 296

1098

296

× 92 = 24,80 25Jurusan Perbankan

Syariah UIN 254

1098

254

× 92 = 21,28 21Jumlah 1098 92 92

Untuk penentuan siapa respondennya digunakan metode purposive samping. Purposive Sampling adalah teknik penentuan sampel dengan membuat kriteria-kriteria (penilaian) untuk memenuhi tujuan. Kriteria yang ditetapkan didasarkan pada informasi yang tersedia, sehingga perwakilannya terhadap populasi dapat dipertanggung jawabkan (Sarwono, 2006). Adapun kriteria yang digunakan adalah:

2. Responden mempunyai rekening di bank umum konvensional atau bank umum syariah.

3.3 Definisi Operasional Variabel

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2012:61). Pada penelitian ini digunakan dua variabel, yaitu variabel bebas atau variabel independen dan variabel terikat atau variabel dependen.

Variabel bebas atau variabel independen, menurut Sugiyono (2011:61) adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel bebas dalam penelitian ini adalah pemahaman bank syariah, religiusitas, keluarga, karakteristik bank umum syariah. Sedangkan variabel terikat atau variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2011:61). Variabel terikat pada penelitian ini yaitu keputusan memilih jasa perbankan mahasiswa S1 Ekonomi Islam.

Definisi operasional variabel yaitu suatu definisi yang diberikan pada sebuah variabel dengan cara memberikan atau menspesialisasikan kegiatan yang diperlukan untuk mengukur variabel tersebut (Nazir, 1983:152). Definisi opersional variabel yang digunakan dalam penelitian ini dapat dilihat dalam tabel 3.2 berikut

Tabel 3.2 Konsep, Variabel dan Indikator Variabel

Variabel Definisi

1. Saya paham BUS tidak

menggunakan bunga (termasuk riba) yang diharamkan dalam Islam

2. Saya paham bahwa tabungan BUS menggunakan akad wadiah yang tidak mewajibkan

BUS memberikan hasilnya. 3. Saya paham bahwa BUS

mempunyai fungsi sosial : (Memberikan pembiayaan tanpa bunga, menyalurkan ZIS) 4. Saya paham bahwa simpanan

di BUS akan digunakan untuk kegiatan yang tidak

bertentangan dengan Islam 5. Saya paham bahwa dalam

memberikan pembiayaan BUS

7. Saya paham bahwa BUS menganggap nasabah sebagai lima kali sehari bila tidak berhalangan secara syariah 2. Saya sering menunaikan sholat

sunnah (seperti rawatib, dhuha, tahajud, dll

3. Saya membaca Al Qur’an setiap hari bila tidak berhalangan secara syariah 4. Saya berpuasa sepanjang

bulan Ramadhan bila tidak berhalangan secara syariah 5. Saya sering berpuasa sunnah

(senin kamis, puasa daud)

1. Ada anggota keluarga saya yang bekerja di BUK 2. Ada anggota keluarga saya

yang bekerja di BUS 3. Orang tua saya memiliki

rekening di BUK

4. Orang tua memiliki rekening di BUS

1. Reputasi dan citra BUS lebih baik daripada BUK

2. Iklan BUS lebih menarik daripada BUK

3. Karyawan BUS lebih ramah

daripada BUK

4. Kantor BUS lebih nyaman daripada BUK

5. Lokasi BUS lebih mudah dijangkau daripada BUK 6. Pelayanan BUS lebih baik

daripada BUK

7. Biaya administrasi BUS lebih rendah daripada BUK digunakan indikato-indikator. Indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pernyataan atau pertanyaan (Sugiyono, 2013). Respon responden terhadap pernyataan atau pertanyaan dinyatakan dalam skala likert. Skala Likert yang digunakan dalam penelitian ini mempunyai nilai 1 sampai dengan 5. Nilai tersebut dipilih berdasarkan respon responden atas pernyataan yang dibuat secara terperinci arti nilai tersebut

3.4 Tempat dan Waktu Penelitian

Penelitian ini akan dilaksanakan di Universitas Brawijaya (UB) yang berlokasi di MT Haryono 165 Malang, Universitas Muhammadiyah Malang (UMM) yang berlokasi di jl. Raya Tlogo Mas No. 264 Malang, dan Universitas Islam Negeri Maulana Malik Ibrahim Malang (UIN) yang berlokasi di jl. Gajayana 50 Malang. Adapun pemilihan lokasi ini sebagai tempat penelitian dikarenakan UB, UMM, membuka program studi S1 Ekonomi Islam dan UIN membuka jurusan S1 Perbankan Syariah. Adapun pemilihan lokasi ini sebagai tempat penelitian dikarenakan peneliti beranggapan bahwa mahasiswa Ekonomi Islam dan Perbankan Syariah mengetahui lebih jelas tentang bank syariah. Waktu penelitian dimulai pada bulan April 2016 sampai dengan terpenuhinya jumlah kuota sampel yang dibutuhkan

3.5 Jenis dan Sumber Data 3.5.1 Data Primer

3.5.2 Data Sekunder

Data sekunder merupakan data yang tidak diperoleh dari sumbernya langsung, melainkan sudah dikumpulkan oleh pihak lain (Tony, 2013). Sumber data sekunder yaitu data-data yang dikumpulkan, diolah, dan disajikan oleh pihak lain baik bentuk maupun isi data sekunder telah dibentuk dan diisi oleh peneliti terdahulu sehingga peneliti selanjutnya tidak mempunyai pengawasan terhadap pengumpulan, pengelolaan, analisa maupun kontruksi data.

Adapun sumber data sekunder dari penelitian ini melalui kajian ustaka dari buku, jurnal atau dari penelitian lain yang terkait dengan tema penelitian.

3.6 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah kuesioner. Pertanyaan yang akan diberikan pada kuesioner ini adalah peryataan menyangkut fakta dan pendapat responden. Kuesioner adalah suatu daftar yang berisi pertanyaan-pertanyaan yang harus dijawab atau dikerjakan oleh responden atau orang tua atau anak-anak yang ingin diselidiki (Bimo Walgito, 2010). Kuesioner yang digunakan pada penelitian ini adalah kuesioner tertutup, dimana responden diminta menanggapi pernyataan dengan memilih sejumlah alternatif jawaban yang telah disediakan. Keuntungan pernyataan bentuk tertutup adalah mudah diselesaikan, mudah dianalisis, dan mampu memberikan jangkauan jawaban.

3.7 Metode Analisis Data

mengelompokkan responden pada paham dan tidak paham tentang bank umum syariah. Pengelompokan tersebut dilakukan dengan tahapan:

1. Menguji validitas dan reliabilitas variabel pemahaman terhadap bank umum syariah

2. Menilai pemahaman responden dalam kelompok paham dan tidak paham dengan ketentuan skala seperti tabel 3.4 berikut.

Tabel 3.4 Skala Pemahaman Bank Umum Syariah

∑ Skala Kualifikasi

7-24 Tidak paham

25-35 Paham

Dan untuk tujuan penelitian yang kedua yaitu mengetahui faktor internal dan eksternal yang mempengaruhi mahasiswa S1 Ekonomi Islam di Malang dalam memilih bank umum digunakan dalam penelitian ini adalah analisis regresi logistik binominal. Sebelum data diolah perlu dipastikan terlebih dahulu di uji validitas dan reabilitasnya yaitu untuk variabel religiusitas, keluarga dan karakteristik bank umum syariah .

3.7.1 Uji Validitas dan Reliabilitas

Untuk variabel yang indikatornya dibuat perlu dilakukan uji validitas dan reliabilitas. Hasil penelitian yang valid bila terdapat kesamaan antara data yang terkumpul dengan data yang sesungguhnya terjadi pada obyek yang diteliti. Intrumen dikatakan valid berarti menunjukkan bahwa instrumen dapat digunakan untuk mengukur apa yang seharusnya diukur (Sugiyono,2008:178). Dengan demikian, instrumen yang valid merupakan instrumen yang benar-benar tepat untuk mengukur apa yang hendak diukur.

r xy =

∑

Y

¿

2¿

¿

X

¿

2xn ∑Y

2−

¿

∑

¿

X

2–

¿

n

∑

¿

√

¿

n

∑

XY

−

∑

X

∑

Y

¿

r xy = koefisien korelasi product moment n = banyaknya responden

∑ X = total skor ya berbelahan ganjil ∑ Y = total skor ya berbelahan genap

XY = total skor hasil kali belahan ganjil dan genap

Apabila hasil signifikansi koefisien korelasi product moment pearson lebih kecil dari 5% maka dinyatakan valid jika sebaliknya dinyatakan tidak valid. Kegunaan dari uji reliabilitas data adalah untuk mengetahui atau menunjukkan keajekan suatu tes dalam mengukur gejala yang sama pada waktu dan kesempatan yang berbeda. Tinggi rendahnya reliabilitas ditunjukkan oleh suatu angka yang disebut koefisien reliabilitas yaitu Alpha Cronbach (Simamora, 2002), yang dirumuskan sebagai berikut:

α

=

kr

1

+

(

k

−

1

)

r

α

= coefficient cronbach alphar = rata-rata matriks korelasi

k = jumlah variabel manifest (pertanyaan)

tidak memenuhi konsep reliabilitas sehingga pernyataan tidak dapat dijadikan sebagai alat ukur penelitian (Ghozali, 2001: 134).

3.7.2 Analisis Regresi Logistik Binominal

Analisis regresi logistik binomial adalah analisis regresi dimana variabel terikat bersifat kualitatif dengan dua kategori. Kategori tersebut adalah memilih bank umum konvensional atau bank umum syariah. Regresi logistik tidak memerlukan asumsi normalitas, heteroskedastisitas dan autokorelasi, dikarenakan variabel terikat yang terdapat pada regresi logistik merupakan variabel dummy (0 dan 1), sehingga residualnya tidak memerlukan ketiga pengujian tersebut (Widarjono,2010). Mengingat data kontinyu dan kategorial maka asumsi distribusi normal tidak dapat dipenuhi sehingga uji regresi logistik binomial umumnya dipakai jika data tidak terdistribusikan normal.

Bentuk umum model peluang regresi logistik dengan p variabel penjelas, diformulasikan sebagai berikut:

Dengan π(x) adalah peluang kejadian sukses dengan nilai probabilita 0≤π(x)≤1 dan βj adalah nilai parameter dengan j = 1,2,...,p. π(x) merupakan fungsi yang non linier, sehingga perlu dilakukan transformasi ke dalam bentuk logit untuk memperoleh fungsi yang linier agar dapat dilihat hubungan antara variabel bebas dan variabel tidak bebas. Dengan melakukan transformasi dari logit π(x), maka didapat persamaan yang lebih sederhana, yaitu:

digunakan apabila asumsi multivariat distribusi normal tidak dipenuhi (Ghozali, 2007). Model regresi logit yang digunakan dalam penelitian ini adalah:

Keterangan:

Y =

Pemilihan bank umum mahasiswa s1 Ekonomi Islam di MalangY = 0 untuk menggunakan bank umum konvensional

Y = 1 untuk menggunakan bank umum syariah

α = Konstanta

β1, β2, β3, β4 = Koefisien

X1 = Pemahaman bank syariah

X2 = Religiusitas

X3 = Keluarga

X4 = Karakteristik bank umum syariah

e = Kesalahan pengganggu

Untuk mendapatkan hasil terbaik dari analisis regresi logistik akan dilakukan beberapa pengujian terhadap model, yaitu:

a. Uji Multikolinearitas

Multikolinearitas adalah untuk menguji apakah terjadinya hubungan linear yang kuat diantara variabel bebas yang digunakan. Uji multikolinearitas dilakukan dengan menggunakan koefisien korelasi diantara variabel bebas tersebut. Jika koefisien korelasi tersebut lebih besar dari 0,8 berarti terjadi multikolinearitas. b. Uji Kelayakan Model Regresi

Pengujian kelayakan model regresi dilakukan dengan menggunakan Hosmer and Lemeshow s Goodness of Fit Test. Hosmer and Lemeshow s Goodness of‟ ‟ Fit Test menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan

model (tidak ada perbedaan antara model dengan data sehingga dapat dikatakan model fit dengan data). Jika nilai statistik Hosmer and Lemeshow s‟ Goodness of fit sama dengan atau kurang dari 0,05 (sig ≤ 5%), maka hipotesis nol ditolak yang berarti ada perbedaan yang signifikan antara model dengan nilai observasinya sehingga Goodness fit model tidak baik karena model tidak dapat memprediksi nilai observasinya. Jika nilai statistik Hosmer and Lemeshow s‟ Goodness of fit lebih besar dari 0,05 (sig > 5%), maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena sesuai dengan data observasinya (Ghozali, 2007).

c.Uji Goodness of Fit

dependen (Ghozali, 2005). Tabel ini menunjukan persentase ketepatan klasifikasi prediksi model dibandingkan data sebenarnya.

d. Uji Overall Model Fit

Uji Overall Model Fit dilakukan untuk mengetahui apakah semua variabel

bebas di dalam regresi logit secara serentak mempengaruhi variabel terikat

sebagaimana uji F dalam regresi linear. Uji ini didasarkan pada statistika – 2LL

atau LR. Pengujian ini mengikuti distribusi Chi Square dengan derajat kebebasan

n-k (n adalah jumlah observasi dan k merupakan jumlah parameter estimasi di

dalam model tidak termasuk konstanta) (Gozali:2005).Tes statistik Chi Square

(X2) digunakan berdasarkan pada fungsi likelihood pada estimasi model regresi. Likelihood (L) dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. L ditransformasikan menjadi -2logL untuk menguji hipotesis nol dan alternatif. Penggunaan nilai X2 untuk keseluruhan model terhadap data dilakukan dengan membandingkan nilai -2 log likelihood awal (hasil block number 0) dengan nilai -2 log likelihood hasil block number 1. Dengan kata lain, nilai chi square didapat dari nilai-2logL1–2logL0. Apabila terjadi penurunan, maka model tersebut menunjukkan model regresi yang baik (Ghozali, 2005).

e. Uji Signifikansi Individual

maka distrisbusi binomial akan mendekati distribusi normal. Pendekatan normal baik digunakan jika nπ≥5 dan n(1-π) ≥5. Uji signifikansi dilakukan dengan cara membandingkan antara nilai probabilitas (sig) dengan tingkat signifikansi (α). Sebelum data yang dikumpulkan diolah variabel yang tidak bisa diukur secara langsung perlu dipastikan validitas dan realibilitas. Untuk itu perlu dilakukan uji validitas dan uji reliabilitas.

DAFTAR PUSTAKA

Abhimantara, A., Maulina, A. R., & Agustianingsih, E. 2013. Analisis Faktor-Faktor yang Mempengaruhi Nasabah (Mahasiswa) dalam Menabung pada Bank Syariah. Proceeding PESAT .

Arthesa, A., & Handiman, E. 2009. Bank dan Lembaga Keuangan Bukan Bank . Jakarta: PT. Indeks.

Boediono. 2010. Ekonomi Mikro. Yogyakarta: BPFE Yogyakarta.

Budisusanto, Totok & Nurinto. 2006. Bank dan Lembaga Keuangan Lain. Jakarta: Salemba Empat.

Data dan Stastik. 2015, Desember. Otoritas Jasa Keuangan. Dipetik Maret 3, 2016, dari www.ojk.go.id: http://www.ojk.go.id/id/kanal/perbankan/data-dan-statistik/statistik-perbankan-indonesia/Default.aspx

Data dan Statistik. 2014, Desember. Otoritas Jasa Keuangan. Dipetik Maret 3, 2016, dari www.ojk.go.id: http://www.ojk.go.id/id/kanal/perbankan/data-dan-statistik/statistik-perbankan-indonesia/Default.aspx

Dwiastuti, R., Shinta, A., & Riyanti, I. 2012. Perilaku Konsumen. Dipetik February 20, 2016, dari http://shinta.lecture.ub.ac.id/files/2012/10/PERILAKU-KONSUMEN.pdf

Firmandhani, Akh Farid. 2010. Analisis Pengaruh Brand Image Terhadap

Keputusan Nasabah dalam Memilih Jasa Perbankan. Malang: Universitas Brawijaya.

Hasibuan, Malayu. S. 2007. Dasar-Dasar Perbankan. Jakarta: PT. Bumi Aksara. Kasmir. 2002. Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajawali Pers. Kasmir. 2008. Pemasaran bank. Jakarta: Prenada Media Group.

Kasmir. 2012. Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajawali Pers. Kotler, P., & Armstrong, G. 1997. Dasar-dasar Pemasaran Principles of Marketing

7e jilid 2. Jakarta: prenhallindo.

Kotler, P., & Armstrong, G. 2001. Prinsip-Prinsip Pemasaran Edisi kedelapan Jilid 1. Jakarta: Erlangga.

Lestari, Alif Mulikhah. 2015. Pengaruh Religiusitas, Produk Bank, Kepercayaan, Pengetahuan dan Pelayanan terhadap Preferensi Menabung pada Perbankan Syariah. Malang: Universitas Brawijaya.

Lukman, Dendawijaya. 2001. Manajemen Perbankan. Jakarta: PT. Ghali Indonesia.

Nilasari, Mega. 2014. Faktor yang Memepengaruhi Keputusan Mahasiswa S1 Ekonomi Islam Fakultas Ekonomi Bisnis Airlangga yang Belum Menjadi Nasabah Bank Syariah. Surabaya: Universitas Airlangga.

Putriningtyas, Karina Dyah. 2010. Faktor-Faktor yang Mempengaruhi Nasabah dalam Memilih Bank sebagai Tempat Menabung Studi pada PT. BRI (PERSERO) Tbk. Kanca Malang Blimbing. Malang: Universitas Brawijaya. Sugiyono. 2009. Metode Penelitian Bisnis. Bandung: ALFABETA.

Sumar'in. 2013. Ekonomi Islam Sebuah Pendekatan Ekonomi Mikro Persepektif Islam . Yogyakarta : Graha Ilmu.

Sunyoto, Danang. 2013. Teori, Kuesioner & Analisis Data Untuk Pemasaran dan Perilaku Konsumen. Yogyakarta: Graha Ilmu.

Suparno. 2009. Persepsi Mahasiswa Fakulatas Ekonomi Universitas Syiah Kuala Terhadap Perbankan Syariah sebagai Lembaga Keuangan Syariah . Jurnal Telaah & Riset Akuntansi, 93-103.

Syafii, Muhammad Antonio. 2001. Bank Syariah dari Teori ke Praktek. Jakarta : Gema Insani Press.

Utomo, Tony Prasetyo. 2014. Analisis Faktor-Faktor yang Mempengaruhi