BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Perusahaan dalam mengembangkan dan mencapai tujuan usahanya sering

dihadapkan dengan berbagai kendala seperti masalah pemenuhan kebutuhan

dana. Sumber-sumber pendanaan tersebut dapat diperoleh melalui pendanaan

internal dan pendanaan eksternal.

Secara umum untuk memenuhi kebutuhan dana perusahaan dalam

menjalankan aktivitasnya, perusahaan dapat memilih alternatif sumber dana

tambahan yang ada, antara lain melalui saham atau hutang jangka panjang

(obligasi). Kedua jenis sumber dana ini memiliki kelebihan dan kekurangan

yang harus dipertimbangkan oleh perusahaan karena akan mengubah struktur

modal yang ada.

Perusahaan cenderung memilih penerbitan saham karena karakteristiknya

yang lebih fleksibel (tidak ada kewajiban mengikat untuk membayar bunga

dan pokok pinjaman) dibandingkan obligasi yang terkesan lebih kaku. Namun,

jika dilihat dari keleluasaan dalam pengambilan keputusan, perusahaan lebih

menyukai pendanaan obligasi dari pada saham. Beberapa perusahaan yang

sebelumnya telah menerbitkan saham, juga menerbitkan obligasi. Penerbitan

obligasi ini bisa memberikan dampak pada harga saham karena hal ini

merupakan sinyal bagi investor untuk mengetahui kondisi perusahaan saat ini

Obligasi merupakan salah satu bentuk debt financing berupa surat hutang dari emiten yang menerbitkan sekuritas sebagai alternatif pembiayaan selain

pembiayaan yang berasal dari laba ditahan dan saham. Perkembangan obligasi

mulai menunjukkan peningkatan yang berarti pada periode tahun 2000

(Raharjo, 2003). Adanya pengetatan prosedur peminjaman di lembaga

perbankan menyebabkan pihak perusahaan yang sedang membutuhkan dana

untuk melakukan ekspansi bisnis tertarik menggunakan obligasi sebagai

alternatif pendanaan perusahaan.

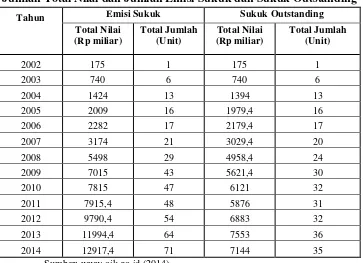

Tabel 1.1

Jumlah Total Nilai dan Jumlah Emisi Sukuk dan Sukuk Outstanding

Tahun Emisi Sukuk Sukuk Outstanding

Total Nilai (Rp miliar) Total Jumlah (Unit) Total Nilai (Rp miliar) Total Jumlah (Unit)

2002 175 1 175 1

2003 740 6 740 6

2004 1424 13 1394 13

2005 2009 16 1979,4 16

2006 2282 17 2179,4 17

2007 3174 21 3029,4 20

2008 5498 29 4958,4 24

2009 7015 43 5621,4 30

2010 7815 47 6121 32

2011 7915,4 48 5876 31

2012 9790,4 54 6883 32

2013 11994,4 64 7553 36

2014 12917,4 71 7144 35

Sumber: www.ojk.go.id (2014)

Tabel 1.1 didapat informasi bahwa nilai emisi obligasi syariah (sukuk) dan

sukuk outstanding di Indonesia mulai tahun 2002 sampai dengan tahun 2014

signifikan terjadi pada tahun 2009 sebanyak 14 emisi. Kemudian emisi

obligasi syariah terus mengalami kenaikan sampai dengan tahun 2014.

Pertumbuhan obligasi syariah menjadi daya tarik tersendiri bagi para

pelaku pasar keuangan tersebut. Khusus untuk obligasi syariah (sukuk)

perusahaan, ini menjadi peluang dan alternatif yang bagus bagi perusahaan

dalam memenuhi kebutuhan dananya. Pertumbuhan obligasi syariah

perusahaan dari tahun ke tahun juga memberikan sinyal bahwa instrumen

keuangan syariah ini bisa menjadi penyokong kebutuhan pendanaan

perusahaan untuk saat ini dan masa mendatang, dimana perusahaan bisa

menerbitkan obligasi syariah sebagai alternatif pendanaannya selain

menerbitkan saham yang selama ini sudah bisa dilakukan.

Perkembangan di pasar merupakan indikator penting guna mengetahui

tingkah laku pasar. Informasi yang relevan dengan pasar modal merupakan

sesuatu yang dicari oleh investor dalam upaya pengambilan keputusan

investasi. Informasi mengenai pengumuman penerbitan obligasi syariah akan

direspon oleh investor. Jika investor benar-benar memanfaatkan informasi

tersebut dalam pengambilan keputusan investasinya, maka pengumuman

tersebut berdampak pada perubahan harga saham dan aktivitas volume

perdagangan saham. Reaksi pasar tersebut ditunjukkan dengan adanya

perubahan harga dari sekuritas yang dapat diukur dengan Abnormal Return

Berikut adalah data empiris return saham harian pada hari penerbitan dan dua hari setelah penerbitan dari beberapa perusahaan yang menerbitkan

obligasi syariah pada periode 2008-2014. Adapun data empiris diambil dari

lima perusahaan yang merupakan bagian dari sampel penelitian dengan

volume perdagangan saham tertinggi, yaitu: PT Bakrieland Development Tbk,

PT Summarecon Agung Tbk, PT Indosat Tbk, PT Adhi Karya Tbk, dan PT

Tiga Pilar Sejahtera Food Tbk.

Tabel 1.2

Return Saham Harian Perusahaan Sebelum dan Sesudah Penerbitan

Obligasi Syariah Periode 2008-2014 No Kode

Perusahaan

Tanggal Penerbitan Volume Perdagangan

Saham

Return Saham

H Penerbitan

Return Saham

H +2 Penerbitan 1 ELTY 29 Juni 2009 104.133.500 0,0345 -0,016 2 SMRA III 3 Desember 2013 22.439.000 0 -0,007 3 ISAT II 30 Nopember 2009 3.948.500 -0,03 0,005 4 ADHI 27 Juni 2012 3.670.000 0,0104 -0,0103 5 AISA 28 Maret 2013 3.257.500 -0,015 0,0703

Sumber: data diolah (2015)

Tabel 1.2 didapat informasi bahwa terdapat perusahaan yang mengalami

kenaikan dan penurunan return saham setelah penerbitan obligasi syariah. Adapun perusahaan yang mengalami kenaikan return saham adalah PT

Indosat Tbk dan PT Tiga Pilar Sejahtera Food. PT Indosat Tbk yang

mengalami peningkatan return dari -0,03 menjadi 0,005 dua hari setelah

penerbitan. PT Tiga Pilar Sejahtera Food Tbk yang mengalami kenaikan

return saham dari -0,015 pada hari penerbitan menjadi 0,0703 dua hari setelah

penerbitan obligasi syariah tersebut.

dari 0,0345pada H penerbitan menjadi -0,016 pada dua hari setelah penerbitan

obligasi syariah tersebut. Kemudian pada PT Adhi Karya Tbk juga mengalami

penurunan return saham dari 0,0104 pada saat penerbitan menjadi -0,0103 setelah dua hari penerbitan. PT Summarecon Agung Tbk mengalami

penurunan return saham pada H penerbitan menjadi -0,007 pada dua hari setelah penerbitan.

Menurut Afaf (2007), penerbitan obligasi akan menyebabkan terjadi

peningkatan leverage perusahaan. Di satu sisi peningkatan leverage akan membawa keuntungan bagi perusahaan berupa tax shield. Perusahaan dapat

mengurangi bagian dari earning yang dibayarkan untuk pajak sehingga perusahaan dapat meningkatkan nilai dari perusahaan dan memberikan

keuntungan bagi pemegang saham. Peningkatan nilai perusahaan merupakan

penjumlahan dari kapitalisasi tax shield yang terjadi. Namun pada titik tertentu penggunaan hutang dapat menurunkan nilai saham karena adanya

perngaruh biaya kepailitan dan biaya bunga yang ditimbulkan dari adanya

pengaruh biaya kepailitan dan biaya bunga yang ditimbulkan dari adanya

penggunaan hutang. Peningkatan leverage akan membawa resiko keuangan

yang lebih tinggi bagi perusahaan. Apabila emiten yang menerbitkan obligasi

mengalami financial distress maka kemungkinan besar emiten tersebut tidak

memiliki kemampuan untuk melunasi kewajibannya berupa bunga dan pokok

obligasi.

Mujahid (2010), menyatakan bahwa nilai dan rating penerbitan obligasi

terhadap cumulative abnormal return saham perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2002 sampai dengan 2009.

Pratama (2013) menunjukkan hasil yang sama yaitu tidak ada pengaruh

yang signifikan antara nilai dan rating penerbitan obligasi syariah

perusahaan-perusahaan yang menerbitkan obligasi syariah yang terdaftar di BEI selama

tahun 2011 terhadap cumulative abnormal return saham baik secara parsial maupun simultan.

Berdasarkan latar belakang tersebut, maka peneliti tertarik untuk

melakukan penelitian lebih lanjut untuk menguji apakah terdapat pengaruh

antara penerbitan obligasi syariah yang diwakili oleh nilai penerbitan dan

rating sukuk terhadap cumulative abnormal return saham perusahaan yang terdaftar di Bursa Efek Indonesia periode 2008 sampai dengan 2014 dengan

judul “Pengaruh Nilai Penerbitan dan Rating Obligasi Syariah Terhadap

ReturnPerusahaan Penerbit di Indonesia”.

1.2Perumusan Masalah

1. Adakah pengaruh nilai dan rating penerbitan obligasi syariah terhadap

return perusahaan secara simultan?

2. Adakah pengaruh nilai dan rating penerbitan obligasi syariah terhadap

return perusahaan secara parsial?

1.3Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini berdasarkan perumusan

1. Untuk mengetahui dan menganalisis adakah pengaruh nilai penerbitan

obligasi syariah terhadap return saham perusahaan.

2. Untuk mengetahui dan menganalisis adakah pengaruh rating

penerbitan obligasi syariah terhadap return saham perusahaan.

1.4Manfaat Penelitian

Manfaat penelitian dapat dikategorikan menjadi dua, yaitu:

1. Manfaat Teoritis

a. Bagi Peneliti

Penelitian ini menjadi sumber referensi dan sarana

pembelajaran dalam mengembangkan penelitian

selanjutnya yang berhubungan dengan pengaruh nilai

penerbitan terhadap return saham perusahaan.

b. Bagi Akademisi

Penelitian ini bermanfaat sebagai tambahan referensi dan

pengetahuan sebagai data dan informasi yang dapat

diterapkan dalam kegiatan akademis.

2. Manfaat Praktis

a. Bagi Investor

Hasil penelitian ini dapat memberikan informasi kepada

investor mengenai return saham perusahaan yang menerbitkan obligasi syariah sehingga dapat digunakan sebagai masukan dalam melakukan

digunakan sebagai bukti empiris untuk mengkaji dampak kebijakan

perusahaan dalam penerbitan obligasi syariah.

b. Bagi Masyarakat

Penelitian ini diharapkan dapat memberikan gambaran dalam

menganalisis dan mengambil keputusan investasi di pasar modal

sehingga masyarakat dapat mengenal lebih jauh salah satu instrumen