BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Anggaran dalam Organisasi bisnis komersial atau perusahaan memiliki arti yang memiliki arti yang berbeda dengan anggaran dalam pemerintahan. Anggaran dalam organisasi pemerintahan memiliki arti lebih dari sekedar alat perencanaan, bahkan bisa dikatakan bahwa anggaran dalam pemerintahan berfungsi sebagai pengendali utama kegiatan dari organisasi pemerintahan tersebut. Anggaran menurut Freeman (dalam Mursyidi, 2009 : 36 adalah “sebuah proses yang dilakukan oleh organisasi sector publik untuk mengalokasikan sumber daya yang dimilikinya pada kebutuhan-kebutuhan yang tidak terbatas”).

Belanja dalam lingkungan akuntansi pemerintahan di Indonesia menurut PP 24 Tahun 2005,diartikan sebagai semua pengeluaran bendahara umum negara/daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang tidak akan diperoleh kembali pembayarannya oleh pemerintah. Karena itu belanja diakui sebesar jumlah kas yang dikeluarkan dari rekening kas umum negara/daerah. Nilai yang dibayarkan meliputi nilai yang dibayarkan oleh pemerintah,bukan nilai yang seharusnya dibayarkan.

Belanja barang dan jasa adalah barang dan jasa yang terdiri dari barang dan jasa yang digunakan untuk menghasilkan barang dan jasa yang lain,barang yang dibeli untuk kemudian dijual kembali,atau barang dan jasa yang habis dikonsumsi.

Berdasarkan tujuan penggunaannya, barang dan jasa yang dibeli pemerintah dan dipakai oleh pegawai pemerintah dapat dikelompokkan menjadi belanja barang dan jasa ataupun kompensasi untuk pegawai dalam bentuk selain tunai. Jika pegawai menggunakan barang dan jasa tersebut agar pekerjaannya dapat terlaksana,maka penggunaan barang dan jasa tersebut dikelompokkan sebagai belanja barang dan jasa. Sedangkan bila barang dan jasa digunakan pada waktu dan tujuan yang diinginkan oleh pegawai dan dapat secara langsung memenuhi kebutuhan pegawai tersebut,maka hal ini dikategorikan sebagai kompensasi untuk pegawai.

Begitu pula dengan Badan Pengelola Keuangan Daerah (BPKD) Kota Medan, sebagai salah satu organisasi pemerintah BPKD Kota Medan dan memiliki prosedur penerapan anggaran belanja barang dan jasa. Karena itu melihat pentingnya peranan anggaran ini,penulis berminat untuk menyusun laporan tugas akhir mengenai anggaran belanja barang dan jasa dengan judul “Peranan Anggaran Barang dan Jasa Pada BPKD (Badan Pengelolaan

Keuangan Daerah) Kota Medan”

B. Rumusan Masalah

Berdasarkan permasalahan yang telah diuraikan di atas, maka untuk membatasi ruang lingkup dalam penulisan Laporan Tugas Akhir ini, penulis membatasi masalah sebagai berikut:

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai dengan masalah yang diidentifikasi penulis, maka tujuan tugas akhir ini adalah untuk mengetahui penerapan anggaran barang dan jasa pada BPKD Kota Medan telai sesuai dengan prosedur yang ada atau tidak.

2. Manfaat penelitian

Hasil dari tugas akhir ini dimaksudkan agar dapat memberikan manfaat bagi :

a. Bagi penulis,untuk memperoleh pengetahuan tentang peranan anggaran barang dan jasa pada BPKD Kota Medan.

b. Bagi BPKD Kota Medan,dapat member masukan agar dapat melakukan aktifitas dengan efektif dan efisien, serta dapat mengetahui dan melaksanakan peranan anggaran barang dan jasa sesuai dengan prosedur yang berlaku saat ini.

c. Bagi penulis lain, dapat digunakan sebagai pembanding untuk penelitian dengan tema dan pembahasan yang sama dimasa yang akan datang.

D. Rencana Penulisan

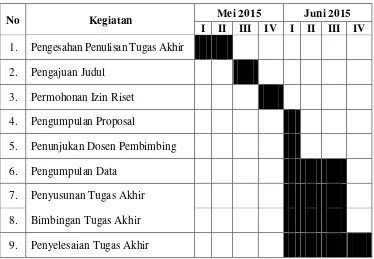

1. Jadwal Penelitian

Tempat : BPKD Kota Medan

Tabel 1. 1

Jadwal Survei/Observasi

No Kegiatan Mei 2015 Juni 2015

I II III IV I II III IV

1. Pengesahan Penulisan Tugas Akhir 2. Pengajuan Judul

3. Permohonan Izin Riset 4. Pengumpulan Proposal

5. Penunjukan Dosen Pembimbing 6. Pengumpulan Data

7. Penyusunan Tugas Akhir 8. Bimbingan Tugas Akhir 9. Penyelesaian Tugas Akhir

2. Rencana Isi

Penulis akan membuat rencana isi secara terarah dalam penulisan tugas akhir, Pembahasan tugas akhir ini terbagi atas empat (4) bab yang saling berkaitan yaitu:

BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, dan rencana penulisan yang terdiri dari jadwal survey/observasi dan rencana isi.

BAB II : BADAN PENGELOLA KEUANGAN DAERAH

Dalam bab ini penulis menguraikan tentang sejarah ringkas BPKD, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini, dan rencana kegiatan.

BAB III : PERANAN ANGGARAN BARANG DAN JASA PADA

BADAN PENGELOLA KEUANGAN DAERAH

(BPKD) KOTA MEDAN

Dalam bab ini penulis menguraikan tentang pengertian anggaran, penganggaran, klasifikasinya, pengertian belanja barang dan jasa, peraturan presiden tentang anggaran belanja barang dan jasa, analisis prosedur anggaran barang dan jasa pada badan pengelola keuangan daerah kota Medan.

BAB IV : KESIMPULAN DAN SARAN