BAB I

PENDAHULUAN

1.1.Latar Belakang Penelitian

Penyelenggaraan pemerintahan daerah yang baik merupakan tugas penting dalam mewujudkan kesejahteraan masyarakat. Penyelenggaraan pemerintahan yang baik membutuhkan pengelolaan keuangan berupa Anggaran Pendapatan dan Belanja Daerah (APBD) secara profesional, transparan, dan bertanggung jawab.

Proses pengelolaan keuangan pemerintahan daerah melibatkan Satuan Kerja Perangkat Daerah (SKPD) selaku pengguna anggaran/barang di pemerintahan daerah yang melaksanakan berbagai program yang terdiri dari beberapa kegiatan sebagai bagian dari pencapaian sasaran terukur pada suatu pemerintahan daerah (Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah). Dalam pelaksanaan program, pengelolaan APBD sangat penting mengingat sumber pendanaan dan pos kegiatan yang dilakukan diatur dalam APBD.

APBD merupakan pedoman bagi SKPD dalam melaksanakan program dan kegiatan. Hal ini didasarkan pada pos-pos pengeluaran yang telah ditentukan sebelumnya dalam penganggaran. Penyusunan anggaran dilakukan setiap tahun dan anggaran yang sudah disusun serta disahkan akan digunakan untuk membiayai berbagai kebutuhan pembangunan daerah berdasarkan prioritas kebutuhan wajib dan kebutuhan pilihan yang ditetapkan dengan peraturan daerah.

membangun infrastruktur daerah seperti jalan, jembatan, irigasi, gedung sekolah, dan pembangunan fisik lainnya, termasuk pembangunan sarana dan prasarana pemerintahan seperti kantor bupati, kantor walikota, dan unit kerja sedangkan belanja barang dan jasa merupakan belanja yang digunakan untuk mendukung pelaksanaan program dan kegiatan. Adanya belanja modal dan belanja barang dan jasa tersebut menunjukkan peran pemerintah dalam mengoptimalkan pengelolaan potensi daerah dan sumber daya manusia untuk memberikan manfaat terhadap masyarakat.

Menurut Mardiasmo (2009:68), “Anggaran Pendapatan dan Belanja Daerah merupakan instrumen kebijakan yang utama bagi pemerintah daerah. Sebagai instrumen kebijakan, anggaran daerah menduduki posisi sentral dalam upaya pengembangan kapabilitas dan efektivitas. Anggaran daerah digunakan sebagai alat untuk menentukan besar pendapatan dan pengeluaran, membantu pengambilan keputusan, dan perencanaan pembangunan”.

Peranan APBD sebagai instrumen kebijakan menunjukkan arti penting penyerapan anggaran dalam pencapaian tujuan pembangunan daerah secara khusus dan nasional pada umumnya. Kualitas penyerapan anggaran berpengaruh terhadap perekonomian daerah sehingga dibutuhkan pengalokasian anggaran yang efektif dan efisien yang bertujuan untuk peningkatan kesejahteraan masyarakat melalui pembangunan yang tepat sasaran.

beberapa pos angggaran yang tidak bisa dikerjakan atau diselesaikan pada tahun berjalan. Pada awal tahun, penyerapan anggaran masih sedikit dan memasuki triwulan III, penyerapan anggaran masih jauh dari harapan, sementara pada akhir tahun yaitu memasuki triwulan IV, penyerapan anggaran meningkat drastis dan terkesan dipaksakan untuk menghabiskan anggaran yang telah ditetapkan sebelumnya. Keterlambatan penyerapan anggaran ini akan mengakibatkan kurang optimalnya realisasi anggaran karena tidak semua target dapat tercapai.

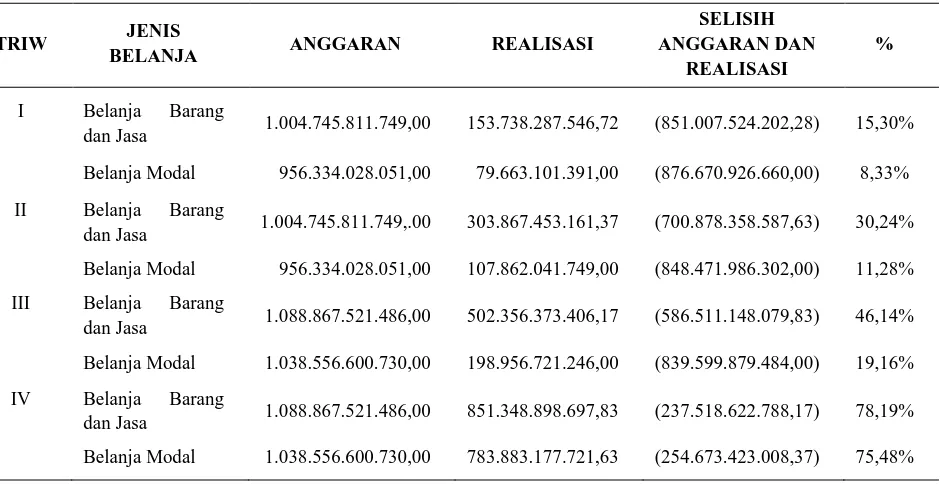

Masalah keterlambatan penyerapan anggaran merupakan masalah yang dihadapi hampir semua kabupaten/kota di Indonesia dan salah satunya adalah Pemerintah Kota Medan. Keterlambatan penyerapan anggaran Pemerintah Kota Medan merupakan gambaran umum dari penyerapan anggaran SKPD di lingkungan Pemerintah Kota Medan. Persentase penyerapan anggaran belanja modal dan belanja barang dan jasa Pemerintah Kota Medan per triwulan dapat dilihat pada Tabel 1.1. di bawah ini.

Tabel 1.1. Persentase Penyerapan Anggaran Belanja Barang dan Jasa dan Belanja Modal TA. 2014

TRIW JENIS

BELANJA ANGGARAN REALISASI

SELISIH ANGGARAN DAN

REALISASI

%

I Belanja Barang

dan Jasa 1.004.745.811.749,00 153.738.287.546,72 (851.007.524.202,28) 15,30%

Belanja Modal 956.334.028.051,00 79.663.101.391,00 (876.670.926.660,00) 8,33%

II Belanja Barang

dan Jasa 1.004.745.811.749,.00 303.867.453.161,37 (700.878.358.587,63) 30,24%

Belanja Modal 956.334.028.051,00 107.862.041.749,00 (848.471.986.302,00) 11,28%

III Belanja Barang

dan Jasa 1.088.867.521.486,00 502.356.373.406,17 (586.511.148.079,83) 46,14%

Belanja Modal 1.038.556.600.730,00 198.956.721.246,00 (839.599.879.484,00) 19,16%

IV Belanja Barang

dan Jasa 1.088.867.521.486,00 851.348.898.697,83 (237.518.622.788,17) 78,19%

Berdasarkan Tabel 1.1. di atas, laporan realisasi anggaran belanja barang dan jasa dan belanja modal Pemerintah Kota Medan pada triwulan I sampai triwulan III menunjukkan penyerapan anggaran belanja belum mencapai angka 50%, yaitu belanja barang dan jasa hanya sebesar 46,14% dan belanja modal hanya sebesar 19,16%. Penyerapan anggaran di awal tahun rendah sebaliknya penyerapan di akhir tahun sangat tinggi, yaitu belanja barang dan jasa sebesar 78,19% dan belanja modal sebesar 75,48% pada triwulan IV. Ini menunjukkan tidak proporsionalnya pola penyerapan anggaran SKPD di Pemerintah Kota Medan. Hal ini mengakibatkan keterlambatan penyerapan anggaran yang berdampak pada tercapainya tujuan pembangunan dalam rangka peningkatan kesejahteraan masyarakat.

Keterlambatan penyerapan anggaran belanja Pemerintah Kota Medan dipengaruhi oleh realisasi anggaran belanja semua SKPD di Pemerintah Kota Medan sehingga dengan gambaran umum ini dapat diketahui ketidakmampuan SKPD dalam meningkatkan penyerapan anggaran belanja per triwulan sesuai dengan anggaran yang telah dianggarkan sebelumnya. Pada umumnya, keterlambatan penyerapan anggaran belanja dipengaruhi oleh beberapa faktor.

Hasil penelitian Herryanto (2012) menunjukkan bahwa keterlambatan penyerapan anggaran belanja pada satuan kerja di wilayah Jakarta disebabkan oleh faktor perencanaan, faktor administrasi, faktor sumber daya manusia, faktor dokumen pengadaaan, dan faktor ganti uang persediaan serta faktor lain selain faktor tersebut.

organisasi terdiri dari tenaga kerja yang tepat guna untuk menduduki berbagai kedudukan, jabatan, dan pekerjaan yang tepat pada waktu yang tepat. Kesemuanya itu dalam rangka mencapai tujuan dan berbagai sasaran yang telah ditetapkan.

Pengertian di atas menggambarkan bahwa sumber daya manusia memiliki peranan yang sangat penting dalam pencapaian sasaran yang ditetapkan oleh suatu organisasi, termasuk pemerintahan. Perekrutan dan penempatan sumber daya manusia yang kompeten di bidangnya diperlukan untuk meningkatkan kualitas kinerja pemerintahan yang berdampak pada kemampuan pengelolaan anggaran dalam penyerapan anggaran belanja yang tepat waktu dan tepat sasaran sehingga kewajiban pemerintah untuk peningkatan kesejahteraan rakyat dapat terlaksana.

Penyerapan anggaran belanja terdiri dari beberapa program yang telah ditentukan sebelumnya dengan besaran anggaran yang berbeda pada setiap program. Pada dasarnya, setiap pekerjaan dengan nilai pagu di atas 200 juta harus dilaksanakan melalui proses tender/lelang (Pasal 15 Peraturan Presiden Nomor 70 Tahun 2012 tentang Perubahan Kedua atas Perpres Nomor 54 Tahun 2010 tentang Pengadaan Barang/Jasa Pemerintah).

Selain itu peranan sistem pengendalian intern pemerintah juga sangat penting karena dalam pelaksanaan pengelolaan anggaran diperlukan pengawasan dan pengendalian untuk menghindari terjadinya kecurangan dan kesalahan dalam pengelolaan anggaran yang dilakukan oleh SKPD terkait penyerapan anggaran belanja.

Fenomena yang terjadi di Pemerintah Kota Medan dapat dilihat dari pelaksanaan program dan kegiatan yang hanya bertumpuk pada akhir tahun yang dilelangkan baru dilaksanakan memasuki akhir triwulan III, karena pengaruh proses pengadaan barang dan jasa yang membutuhkan waktu yang cukup lama, ketidakmampuan SKPD dalam merencanakan dan melaksanakan pekerjaan, dan keterbatasan jumlah anggota Unit Layanan Pengadaan (ULP) yang bertugas untuk melaksanakan pengadaan barang dan jasa.

Fenomena lain menunjukkan sumber daya manusia pada setiap SKPD menduduki suatu jabatan yang tidak sesuai dengan latar belakang pendidikan yang dimiliki. Selain itu SKPD juga mengalami kendala karena jumlah pegawai yang berkompeten di bidangnya masih terbatas dan pengetahuan mengenai pengelolaan anggaran belanja masih kurang. Hal ini berpengaruh terhadap kemampuan pegawai dalam merencanakan dan melaksanakan tugas dalam rangka penyerapan anggaran belanja.

instansi pemerintahan juga sangat berpengaruh terhadap kualitas kinerja SKPD. Jika sistem pengendalian lemah, maka pengawasan terhadap pelaksanaan anggaran juga akan lemah yang berakibat kepada penyelewengan dan penurunan kualitas pengelola anggaran. Fenomena yang terjadi di Pemerintah Kota Medan adalah masih banyak ditemukan intervensi atasan dalam pelaksanaan sistem pengendalian intern pemerintah yang mengurangi kualitas kerja.

Dengan adanya fenomena-fenomena tersebut, peneliti tertarik melakukan penelitian dengan judul “Faktor-Faktor yang Mempengaruhi Keterlambatan Penyerapan Anggaran Belanja pada SKPD di Pemerintah Kota Medan”.

1.2.Rumusan Masalah

Berdasarkan latar belakang dan permasalahan yang terjadi, rumusan masalah penelitian ini adalah apakah sumber daya manusia, pengadaan barang dan jasa, surat permintaan pembayaran langsung, dan sistem pengendalian intern pemerintah berpengaruh secara parsial dan simultan terhadap keterlambatan penyerapan anggaran belanja pada SKPD di Pemerintah Kota Medan?

1.3.Tujuan Penelitian

1.4.Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Hasil penelitian ini dapat digunakan untuk mengembangkan literatur-litetatur akuntansi yang sudah ada berkaitan dengan keterlambatan penyerapan anggaran belanja;

2. Penelitian ini dapat digunakan oleh Pemerintah Kota Medan sebagai bahan masukan untuk memperbaiki sistem penyerapan anggaran belanja di Pemerintah Kota Medan guna mengurangi tingkat keterlambatan penyerapan anggaran belanja; dan

3. Penelitian ini dapat memberikan kontribusi bagi para akademisi untuk melakukan penelitian yang berkaitan dengan keterlambatan penyerapan anggaran belanja.

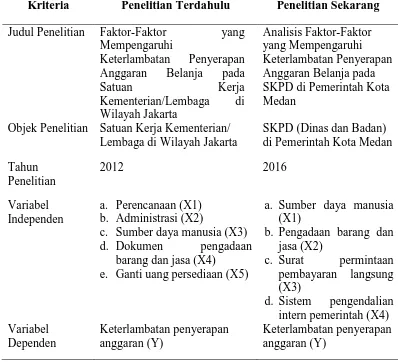

1.5.Originalitas Penelitian

Penelitian ini merupakan pengembangan dari penelitian sebelumnya yang dilakukan oleh Herriyanto (2012) dengan judul penelitian Faktor-Faktor yang Mempengaruhi Keterlambatan Penyerapan Anggaran Belanja pada Satuan Kerja Kementerian/ Lembaga di Wilayah Jakarta.

Adapun perbedaan penelitian sebelumnya dengan penelitian ini adalah: 1. Penelitian sebelumnya menggunakan variabel perencanaan, sumber daya

langsung, dan sistem pengendalian intern pemerintah sebagai variabel independen dengan menggunakan analisis regresi berganda;

2. Objek penelitian sebelumnya adalah satuan kerja kementerian/lembaga di wilayah Jakarta yang dilaksanakan pada tahun 2012, sedangkan objek penelitian ini adalah SKPD di Pemerintah Kota Medan yang terdiri dari dinas dan badan yang dilaksanakan pada tahun 2016.

Untuk lebih ringkasnya, perbedaan penelitian sebelumnya dengan penelitian ini dapat dilihat pada Tabel 1.2. di bawah ini.

Tabel 1.2. Originalitas Penelitian

Kriteria Penelitian Terdahulu Penelitian Sekarang

Judul Penelitian Faktor-Faktor yang Mempengaruhi SKPD di Pemerintah Kota Medan

Objek Penelitian Satuan Kerja Kementerian/ Lembaga di Wilayah Jakarta

SKPD (Dinas dan Badan) di Pemerintah Kota Medan Tahun

c. Sumber daya manusia (X3)

d. Dokumen pengadaan

barang dan jasa (X4)

e. Ganti uang persediaan (X5)

a. Sumber daya manusia (X1)