BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

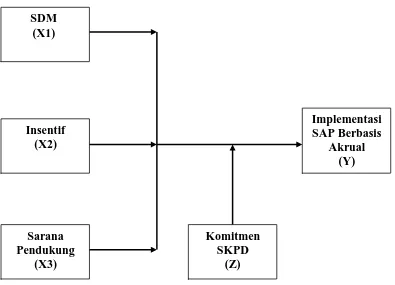

Kerangka konseptual merupakan penjelasan sementara gejala-gejala yang menjadi objek permasalahan tentang hubungan antar variabel yakni variabel bebas (independen) dengan variabel terikat (dependen) yang disusun dari berbagai teori yang telah diuraikan (Sugiono, 2007). Berdasarkan landasan teori dan rumusan masalah penelitian, kerangka konseptual yang digunakan dalam penelitian ini dapat digambarkan dalam kerangka konsep pada gambar 3.1 sebagai berikut :

Gambar 3.1. Kerangka Konsep

Kerangka konseptual diatas menunjukkan pengujian variabel SDM (X1), Insentif (X2), dan Sarana Pendukung (X3) terhadap Implementasi SAP Berbasis

SDM, Insentif, dan Sarana Pendukung terhadap Implementasi SAP Berbasis Akrual dan Komitmen SKPD sebagai pemoderasi, yaitu:

1. Pengaruh SDM (X1) terhadap Implementasi SAP Berbasis Akrual (Y). SDM merupakan pilar penyangga utama sekaligus penggerak roda organisasi dalam usaha mewujudkan visi dan misi serta tujuan dari suatu organisasi. Agar dapat melaksanakan pengelolaan keuangan pemerintah yang baik dalam hal ini untuk mengimplementasikan SAP berbasis akrual dengan baik dan benar sesuai peraturan yang berlaku, SKPD harus memiliki SDM yang berkualitas, yang didukung dengan latar belakang pendidikan akuntansi, sering mengikuti pendidikan dan pelatihan, berpengalaman di bidang keuangan, memiliki pemahaman akuntansi yang baik dan memiliki profesionalisme yang tinggi sehingga dalam menerapkan sistem akuntansi, SDM yang berkualitas tersebut akan mampu melaksanakan sistem akuntansi dengan memahami dan menerapkan logika akuntansi secara baik sesuai peraturan yang berlaku. Oleh karena itu, cukuplah beralasan bahwa untuk dapat mengimplementasikan SAP berbasis akrual diperlukan SDM yang berkualitas, karena apabila SDM pemerintah gagal dalam memahami dan menerapkan logika akuntansi akan berdampak pada kekeliruan laporan keuangan yang dibuat dan ketidaksesuaian laporan dengan standar yang ditetapkan pemerintah.

dapat tercapainya suatu tujuan dari organisasi dalam hal implementasi SAP berbasis akrual diperlukan rangsangan atau motivasi secara langsung maupun tidak langsung kepada entitas akuntansi agar dapat menjalankan tugasnya dengan baik dan benar sesuai peraturan yang berlaku.

3. Pengaruh Sarana Pendukung (X3) terhadap Implementasi SAP Berbasis Akrual (Y). Sarana pendukung yang dimaksud dalam penelitian ini adalah teknologi informasi. Teknologi informasi adalah yang meliputi hardwa re

(perangkat keras), software (perangkat lunak), dan Jaringan (internet dan

intranet) yang berhubungan dengan teknologi, yang dapat membantu dan memudahkan organisasi pemerintah dalam mengimplementasikan SAP berbasis akrual. Tersedianya sarana pendukung (hardware, software jaringan) dapat mempengaruhi SKPD dalam melaksanakan proses dan tahapan-tahapan untuk mengimplementasikan SAP berbasis akrual secara baik dan benar sesuai peraturan yang berlaku.

pendukung yang diperlukan untuk mencapai suatu tujuan organisasi. dan dengan komitmen yang kuat, organisasi tidak akan ragu dalam memberikan pengahargaan berupa insentif guna tercapainya suatu tujuan organisasi. Dukungan kuat dari SKPD merupakan kunci dari suatu perubahan, salah satu penyebab kelemahan penyusunan laporan keuangan pada beberapa SKPD adalah lemahnya komitmen dari SKPD.

3.2. Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris yang berupa pernyataan penjelasan jawaban sementara yang dapat dipercaya, disangkal atau diuji kebenarannya. Berdasarkan perumusan masalah, tujuan penelitian dan kerangka konsep yang telah diuraikan, maka hipotesis dalam penelitian ini adalah :

a. SDM, Insentif, dan Sarana Pendukung secara parsial dan simultan berpengaruh terhadap Implementasi SAP Berbasis Akrual pada Pemerintah Provinsi Sumatera Utara.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini dilakukan berdasarkan penelitian asosiatif. Menurut

Sugiyono (2007): “penelitian asosiatif/hubungan merupakan penelitian yang

mempunyai tujuan untuk mengetahui hubungan antara dua variabel atau lebih”.

Dalam penelitian ini, peneliti ingin menganalisis pengaruh variabel independen yaitu SDM, Insentif, dan Sarana Pendukung terhadap variabel dependen yaitu Implementasi SAP Berbasis Akrual dengan Komitmen SKPD sebagai variabel moderating pada Pemerintah Provinsi Sumatera Utara.

4.2. Lokasi dan Jadwal Penelitian a. Lokasi Penelitian

Penelitian ini dilakukan di Pemprovsu, alasan dipilihnya lokasi penelitian tersebut dikarenakan Pemprovsu termasuk salah satu Pemda yang hingga akhir Februari 2016 masih belum menyerahkan LKPD tahun 2015 kepada BPK-RI, maka berdasarkan alasan tersebut peneliti menganggap perlu untuk melakukan penelitian di Pemprovsu dengan harapan dapat teridentifikasinya faktor-faktor yang mempengaruhi implementasi SAP berbasis akrual di Pemprovsu sehingga implementasi SAP berbasis akrual dapat terlaksana sesuai dengan tujuannya. b. Jadwal Penelitian

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah Pejabat Penatausahaan Keuangan (PPK), Bendahara Pengeluaran, dan Staf Keuangan di 34 SKPD pada lingkup Pemprovsu dengan populasi sebanyak 102 orang. Penelitian ini dilakukan secara sensus, dimana seluruh populasi dijadikan sampel penelitian.

Populasi dan sampel tersebut dipilih karena sesuai dengan tujuan penelitian yang mana PPK, Bendahara Pengeluaran, dan Staf Keuangan di 34 SKPD pada lingkup Pemprovsu menjalankan implementasi SAP berbasis akrual. Daftar populasi dan sampel dapat dilihat pada lampiran 3 lembar terakhir penelitian ini.

4.4. Metode Pengumpulan Data

Sumber data penelitian merupakan faktor penting yang menjadi pertimbangan dalam penentuan metode pengumpulan data. Penelitian ini

menggunakan data primer. Indriantoro et.al (2002) menyebutkan: “data primer

merupakan sumber data penelitian yang diperoleh secara langsung dari sumber

asli”. Jenis penelitian adalah penelitian survey. “Penelitian survey adalah metode

pengumpulan data primer berdasarkan komunikasi antara peneliti dan responden dimana data penelitian berupa subjek yang menyatakan opini, sikap, pengalaman, karakteristik subjek penelitian secara individu atau secara kelompok (Indriantoro

et.al 2002)”. Untuk mendapatkan data dari responden maka penulis menggunakan

4.5. Defenisi Operasional Variabel

Untuk memberikan gambaran yang jelas dan memudahkan pelaksanaan penelitian ini, maka perlu diberikan defenisi variabel operasional yang akan diteliti sebagai dasar dalam menyusun kuesioner penelitian, defenisi operasional dapat dijelaskan sebagai berikut:

1. Variabel dependen dalam penelitian ini adalah :

Implementasi SAP Berbasis Akrual (Y) adalah penerapan Standar Akuntansi Pemerintahan yang mengakui pendapatan, beban, aset, utang, dan ekuitas dalam pelaporan financial berbasis akrual, serta mengakui pendapatan, belanja, dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBN/APBD. Pengukuran variabel ini menggunakan instrument kuesioner dengan skala 5 point yang dimodifikasi dari Datau (2007). Kuesioner diukur menggunakan skala interval dengan skor berikut : Skor 5 = Sangat Setuju (SS)

Skor 4 = Setuju (S)

Skor 3 = Kurang Setuju (KS) Skor 2 = Tidak Setuju (TS)

Skor 1 = Sangat Tidak Setuju (STS) Dengan indikator :

2. Variabel Independen dalam penelitian ini adalah :

SDM (X1), adalah Kualitas yang dimiliki oleh manusia secara individu dalam hal ini adalah sebagai aparatur SKPD yang diberikan tugas untuk mencapai tujuan-tujuan dari organisasi untuk mengimplementasikan SAP berbasis akrual. Pengukuran variabel ini menggunakan instrument kuesioner dengan skala 5 point. Kuesioner SDM dimodifikasi dari penelitian terdahulu yaitu Adventana dan Kurniawan (2014). Kuesioner ini diukur menggunakan skala interval dengan skor sebagai berikut :

Skor 5 = Sangat Setuju (SS) Skor 4 = Setuju (S)

Skor 3 = Kurang Setuju (KS) Skor 2 = Tidak Setuju (TS)

Skor 1 = Sangat Tidak Setuju (STS) Dengan indikator :

a. Tingkat Pendidikan b. Pengalaman

c. Pelatihan

d. Pemahaman Akuntansi e. Profesionalisme

5 point. Kuesioner insentif dimodifikasi dari Tanjung (2011). Kuesioner ini diukur menggunakan skala interval dengan skor sebagai berikut :

Skor 5 = Sangat Setuju (SS) Skor 4 = Setuju (S)

Skor 3 = Kurang Setuju (KS) Skor 2 = Tidak Setuju (TS)

Skor 1 = Sangat Tidak Setuju (STS) Dengan indikator :

a. Insentif yang diterima memuaskan

b. Insentif yang diterima sesuai dengan kinerja yang dicapai c. Insentif yang diterima cukup memenuhi kebutuhan hidup d. Insentif yang diterima meningkatkan semangat kerja

e. Insentif yang diterima memotivasi untuk tercapainya tujuan SKPD

Sarana Pendukung (X3) adalah suatu peralatan pendukung berupa perangkat-perangkat baik perangkat keras (hardwa re) maupun perangkat lunak (Software) serta jaringan yang dapat digunakan untuk menunjang keberhasilan dalam mengimplementasikan SAP berbasis akrual. Pengukuran variabel ini menggunakan instrument kuesioner skala 5 point. Kuesioner Sarana Pendukung dimodifikasi dari Tambunan (2012). Kuesioner ini diukur dengan skala interval dengan skor :

Skor 5 = Sangat Setuju (SS) Skor 4 = Setuju (S)

Skor 1 = Sangat Tidak Setuju (STS) Dengan indikator :

a. Hardware b. Software c. Jaringan

3. Variabel Moderating dalam penelitian ini adalah :

Komitmen SKPD (Z) adalah sikap yang tangguh dan memegang prinsip kuat untuk keberhasilan dalam mengimplementasikan SAP berbasis akrual yang dimiliki oleh SKPD. Pengukuran variabel ini menggunakan instrument kuesioner dengan skala 5 point yang dimodifikasi dari Ganesan et.al (1996). Kuesioner ini diukur menggunakan skala interval dengan skor sebagai berikut :

Skor 5 = Sangat Setuju (SS) Skor 4 = Setuju (S)

Skor 3 = Kurang Setuju (KS) Skor 2 = Tidak Setuju (TS)

Skor 1 = Sangat Tidak Setuju (STS) Dengan indikator :

a. Bangga menjadi bagian dari SKPD b. Sangat peduli dengan nasib SKPD

c. Gembira memilih untuk bekerja di SKPD

d. Memiliki nilai-nilai yang sama dengan nilai-nilai SKPD

Tabel Definisi Operasional Variabel dapat dilihat secara jelas pada lampiran 4 di lembar terakhir penelitian ini.

4.6. Uji Kualitas Data

Uji kualitas data dilakukan bertujuan agar keabsahan data yang digunakan dalam penelitian dapat dipertanggungjawabkan secara ilmiah dan terbebas dari bias secara statistik. Pengujian kualitas data yang digunakan pada penelitian ini adalah uji validitas dan uji reliabilitas.

4.6.1. Uji Validitas

Ghozali (2005) menyatakan: “Uji validitas dipergunakan untuk mengukur

sah atau valid tidaknya suatu kuesioner”. Validitas juga berhubungan dengan

tujuan pengukuran. “Pengukuran dikatakan valid jika mengukur tujuannya dengan

nyata dan benar (Erlina, 2008)”. Teknik yang digunakan untuk mengukur validitas

pertanyaan/pernyataan kuesioner adalah Korelasi Product Moment dari Karl Pearson dengan ketentuan : jika r hitung lebih besar dari r tabel, maka skor butir pertanyaan/pernyataan kuesioner valid tetapi sebaliknya jika r hitung lebih kecil dari r tabel, maka skor butir pertanyaan/pernyataan kuesioner dikatakan tidak valid (Ghozali, 2005).

4.6.2. Uji Reliabilitas

“Reliabilitas adalah tingkat seberapa besarnya suatu pengukur mengukur

dengan stabil dan konsisten terhadap situasi apapun (Erlina, 2008)”. Suatu

kuesioner dikatakan reliable atau handal jika jawaban seseorang terhadap

pertanyaan adalah konsisten atau stabil dari waktu ke waktu. “Suatu instrument

4.7. Metode Analisis Data

Metode analisis data yang digunakan adalah model analisis regresi linier berganda dan uji residual sebagai pemoderasi dengan bantuan Software SPSS for Windows.

4.7.1. Uji Asumsi Klasik

Analisa multivariate telah banyak digunakan untuk memecahkan masalah penelitian. Hal ini disebabkan permasalahan bisnis dan lainnya mempunyai aspek multidimensional. Dalam melaksanakan pengujian dengan analisis multivariate, peneliti perlu melakukan pengujian atas data yang akan digunakan. Pengujian tersebut dilakukan untuk menghindari atau mengurangi bias atas hasil penelitian yang diperoleh. Ghozali (2006), asumsi klasik yang dianggap paling penting adalah :

1. Memiliki distribusi normal;

2. Tidak terjadi multikolinearitas antar variabel independen;

3. Tidak terjadi heteroskedastisitas atau varian pengganggu yang konstan (homoskedastisitas);

4. Tidak terjadi autokorelasi antar residual setiap variabel independen.

Pengujian asumsi klasik pada penelitian ini meliputi uji normalitas, uji multikolinearitas, dan uji heterokedastisitas, yang penjelasannya sebagai berikut : 4.7.1.1Uji Normalitas

dengan dua cara, yaitu analisis grafik dan uji statistik (Ghozali, 2006). Uji normalitas data dilakukan dengan uji One-Sample Kolmogrov-Smirnov, distribusi data dikatakan normal jika signifikan > 0,05.

4.2.1.1Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam suatu model regresi terdapat korelasi antara variabel independen (Ghozali, 2006). Suatu model regresi yang baik tidak ditemukannya hubungan atau korelasi diantara variabel independen. Pengujian multikolinearitas dilakukan dengan nilai Tolerance dan

Variance Inflation Factor (VIF). Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya (Ghozali, 2006). Multikolinearitas pada suatu model dapat dilihat jika nilai VIF>10 dan nilai Tolerance tidak kurang dari 0,1. maka model tersebut dapat dikatakan terbebas dari multikolinearitas.

4.7.1.3Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari suatu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah homokedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2006). Cara memprediksi ada tidaknya heteroskedastisitas dapat dilihat dari pola gambar scatter plot model dan melakukan uji Glesjer (Nugroho, 2005).

4.7.2. Pengujian Hipotesis

4.7.2.1Analisis Regresi Berganda

Menurut Erlina (2011), untuk menjawab hipotesis pertama dengan menggunakan analisis regresi linier berganda yang bertujuan untuk melihat secara langsung pengaruh beberapa variabel terikat.

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, maka dilakukan pengujian terhadap variabel-variabel penelitian dengan cara menguji secara simultan melalui signifikan simultan (uji statistik F), yang bertujuan menjelaskan pengaruh variabel independen terhadap variabel dependen. Untuk menguji masing-masing variabel secara parsial, dilakukan dengan uji signifikansi parameter individual (uji t statistik) bertujuan untuk mengetahui apakah variabel independen berpengaruh atau tidak terhadap variabel dependen, serta variabel mana yang dominan mempengaruhi variabel dependen. Model regresi yang digunakan adalah :

Y = α + b1 X1 + b2 X2 + b3 X3 + e Keterangan :

Y = Implementasi SAP Berbasis Akrual

α = Konstanta

b1 = Koefisien dari SDM b2 = Koefisien dari Insentif

b3 = Koefisien dari Sarana Pendukung X1 = SDM

X2 = Insentif

Pengujian hipotesis ini bertujuan untuk menguji apakah variabel independen yaitu SDM, Insentif, dan Sarana Pendukung secara parsial dan simultan berpengaruh terhadap variabel dependen yaitu Implementasi SAP Berbasis Akrual.

a. Uji Signifikan Parsial (Uji-t)

Uji Signifikan Parsial (Uji-t) disebut juga sebagai uji signifikan individual. Uji ini menunjukkan seberapa jauh pengaruh variabel independen yaiu SDM, Insentif, Sarana Pendukung secara parsial terhadap variabel dependen yaitu Implementasi SAP Berbasis Akrual.

1. Bentuk pengujiannya :

H0 : b1, b2, b3 = 0, artinya SDM, Insentif, dan Sarana Pendukung secara parsial tidak berpengaruh terhadap Implementasi SAP Berbasis Akrual.

Ha : b1, b2, b3 ≠ 0, artinya SDM, Insentif, dan Sarana Pendukung secara parsial berpengaruh terhadap Implementasi SAP Berbasis Akrual. 2. Kriteria Pengambilan Keputusan :

Jika probabilitas < 0,05, maka H0 ditolak dan Ha diterima. Jika probabilitas > 0,05, maka H0 diterima dan Ha ditolak. b. Uji Signifikan Simultan (Uji-F)

Uji Signifikan Simultan (Uji-F) pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model ini mempunyai pengaruh secara simultan terhadap variabel dependen.

H0 : b1 = b2 = b3 = 0, artinya SDM, Insentif, dan Sarana Pendukung secara simultan tidak berpengaruh terhadap Implementasi SAP Berbasis Akrual.

Ha : b1 ≠ b2 ≠ b3 ≠ 0, artinya SDM, Insentif, dan Sarana Pendukung secara simultan berpengaruh terhadap Implementasi SAP Berbasis Akrual.

2. Kriteria Pengambilan Keputusan :

Jika probabilitas < 0,05, maka Ha diterima dan H0 ditolak. Jika probabilitas > 0,05, maka Ha ditolak dan H0 diterima. c. Koefisien Determinasi (R2)

Pengujian koefisien determinasi (R2) digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen atau dengan kata lain untuk menguji goodness-fit dari model regresi. Nilai R2 koefisien determinasi berkisar antara 0 sampai 1 (0≤R2≤1). Nilai R2 dikatakan baik jika diatas 0,5 karena nilai R2 berkisar antara 0 sampai 1. Nilai R2 sama dengan nol (R2=0) menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen. Bila R2 semakin besar mendekati 1 menunjukkan semakin kuat pengaruh variabel independen terhadap variabel dependen dan bila R2 semakin kecil mendekati nol menunjukkan semakin kecil pengaruh variabel independen terhadap variabel dependen.

4.7.2.2Model Pengujian Moderating

(Ghozali, 2006). Ada tiga metode yang digunakan untuk melakukan uji regresi dengan variabel moderasi yaitu uji interaksi, uji selisih nilai absolut dan uji residual. Pengujian variabel moderating dengan uji interaksi maupun uji selisih nilai absolut mempunyai kecenderungan akan terjadi multikolinearitas yang tinggi antar variabel independen dan hal ini akan menyalahi asumsi klasik dalam

ordinary least square (OLS). Untuk mengatasi multikolinearitas ini, maka dikembangkan metode lain yang disebut uji residual (Ghozali, 2006). Penelitian ini memakai metode variabel moderating dengan metode uji residual. maka rumusnya sebagai berikut :

Z = α + b1 X1 + b2 X2 + b3 X3 + e ... (1)

│e│= α + b4 Y ... (2)

Keterangan :

Z = Komitmen SKPD

α = Konstanta

b1 = Koefisien regresi untuk SDM b2 = Koefisien regresi untuk Insentif

b3 = Koefisien regresi untuk Sarana Pendukung b4 = Koefisien regresi untuk Komitmen SKPD X1 = SDM

X2 = Insentif

X3 = Sarana Pendukung

Y = Implementasi SAP Berbasis Akrual e = error

H0 : b4 = 0, artinya komitmen SKPD tidak dapat memoderasi hubungan SDM, Insentif, dan Sarana Pendukung terhadap Implementasi SAP Berbasis Akrual.

Ha : b4 ≠ 0, artinya komitmen SKPD dapat memoderasi hubungan SDM, Insentif, dan Sarana Pendukung terhadap Implementasi SAP Berbasis Akrual.

2. Kriteria Pengambilan Keputusan :

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Deskriptif Data

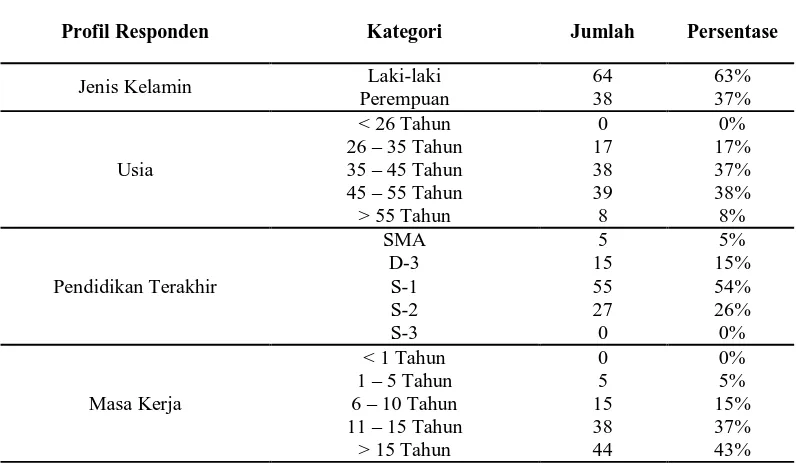

Jumlah kuesioner yang disebarkan peneliti kepada responden adalah sebanyak 102 kuesioner yang ditujukan kepada PPK, bendahara pengeluaran, dan staf keuangan pada 34 SKPD di lingkup pemprovsu. Setelah ditunggu selama 14 hari, kuesioner yang dikembalikan responden kepada peneliti berjumlah 102 kuesioner sehingga tidak ada kuesioner yang tidak dikembalikan oleh responden. 5.1.1. Karakteristik Penelitian

Berdasarkan data penelitian yang telah dikumpulkan melalui kuesioner, maka diperoleh data tentang karakteristik/demografi responden penelitian yang terdiri dari jenis kelamin, usia, pendidikan terakhir, dan masa kerja responden. Ringkasan demografi responden dapat dilihat pada tabel 5.1. sebagai berikut:

Tabel 5.1. Demografi Responden

Profil Responden Kategori Jumlah Persentase

5.2. Uji Kualitas Data

Uji kualitas data dimaksudkan agar keabsahan data yang digunakan dalam penelitian ini dapat dipertanggungjawabkan secara ilmiah dan terbebas dari bias secara statistik. Pengujian kualitas data pada penelitian ini mengambil populasi sebanyak 34 SKPD pada pemerintah provinsi sumatera utara dengan 102 sampel yang terdiri dari PPK, bendahara pengeluaran, dan staf keuangan dengan menggunakan uji validitas dan uji reliabilitas. Apabila hasil pengujian menjumpai data penelitian valid dan reliabel secara statistik, maka dapat disimpulkan kualitas data yang digunakan cukup baik.

5.2.1 Uji Validitas

5.2.1.1Validitas Instrumen Implementasi SAP Berbasis Akrual (Y)

Pengujian validitas instrument penelitian dilakukan dengan program SPSS, nilai validitas dapat dilihat pada kolom Pea rson Correlation. Jika pada taraf signifikansi 5% atau 0,05 r hitung > r tabel maka instrumen pertanyaan kuesioner berkorelasi terhadap skor total (dinyatakan valid), jika r hitung < r tabel maka instrumen pertanyaan-pertanyaan kuesioner tidak berkorelasi signifikan terhadap skor total (dinyatakan tidak valid). Angka derajat kebebasan (df) pada penelitian ini adalah N-2 = 102-2 = 100 dengan taraf signifikansi 5%, maka r tabel untuk uji validitas dalam penelitian ini adalah sebesar 0,164.

Tabel 5.2. Hasil Uji Validitas Variabel Implementasi SAP Berbasis Akrual (Y)

Pertanyaan Pearson Correlation (r hitung) r tabel Validitas

1 0,614 0,164 Valid

2 0,746 0,164 Valid

3 0,698 0,164 Valid

4 0,732 0,164 Valid

Berdasarkan pada tabel 5.2. terlihat bahwa hasil uji validitas menunjukkan semua pertanyaan valid karena r hitung > r tabel pada taraf signifikansi 5%. Berdasarkan hasil ini maka variabel Implementasi SAP Berbasis Akrual dengan butir pertanyaan nomor 1,2,3,4, dan 5 dapat disimpulkan dinyatakan lolos uji validitas.

5.2.1.2Validitas Instrumen SDM (X1)

Tabel 5.3. Hasil Uji Validitas Variabel SDM (X1)

Pertanyaan Pearson Correlation (r hitung) r tabel Validitas

1 0,698 0,164 Valid

2 0,746 0,164 Valid

3 0,682 0,164 Valid

4 0,726 0,164 Valid

5 0,553 0,164 Valid

Sumber : Hasil Pengolahan Data SPSS, Lampiran 7

Berdasarkan hasil pengujian seperti pada tabel 5.3. tersebut, setiap item pertanyaan menghasilkan pearson correlation yang lebih besar dari r tabel. Berdasarkan hasil ini, maka item variabel SDM dapat disimpulkan lolos uji validitas.

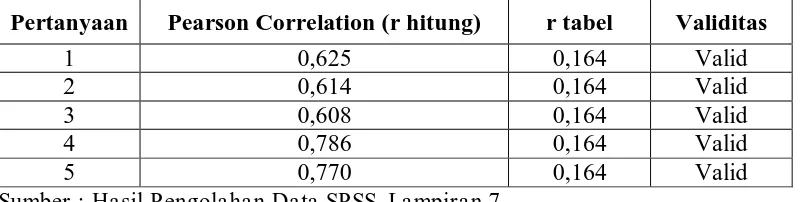

5.2.1.3Validitas Instrumen Insentif (X2)

Tabel 5.4. Hasil Uji Validitas Variabel Insentif (X2)

Pertanyaan Pearson Correlation (r hitung) r tabel Validitas

1 0,625 0,164 Valid

2 0,614 0,164 Valid

3 0,608 0,164 Valid

4 0,786 0,164 Valid

5 0,770 0,164 Valid

Sumber : Hasil Pengolahan Data SPSS, Lampiran 7

5.2.1.4Validitas Instrumen Sarana Pendukung (X3)

Tabel 5.5. Hasil Uji Validitas Variabel Sarana Pendukung (X3)

Pertanyaan Pearson Correlation (r hitung) r tabel Validitas

1 0,653 0,164 Valid

2 0,813 0,164 Valid

3 0,682 0,164 Valid

4 0,722 0,164 Valid

5 0,716 0,164 Valid

Sumber : Hasil Pengolahan Data SPSS, Lampiran 7

Berdasarkan hasil pengujian seperti pada tabel 5.5. diatas, setiap item pertanyaan menghasilkan pearson correlation yang lebih besar dari r tabel. Berdasarkan hasil tersebut, maka item variabel Sarana Pendukung dapat disimpulkan lolos uji validitas.

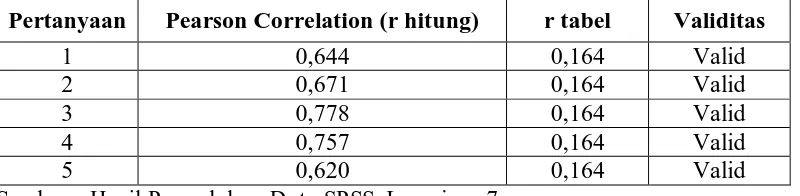

5.2.1.5Validitas Instrumen Komitmen SKPD (Z)

Tabel 5.6. Hasil Uji Validitas Variabel Komitmen SKPD (Z)

Pertanyaan Pearson Correlation (r hitung) r tabel Validitas

1 0,644 0,164 Valid

2 0,671 0,164 Valid

3 0,778 0,164 Valid

4 0,757 0,164 Valid

5 0,620 0,164 Valid

Sumber : Hasil Pengolahan Data SPSS, Lampiran 7

Berdasarkan hasil pengujian seperti pada tabel 5.6. diatas, setiap item pertanyaan menghasilkan pearson correlation yang lebih besar dari r tabel. Berdasarkan hasil tersebut, maka item variabel Sarana Pendukung dapat disimpulkan lolos uji validitas.

5.2.2 Uji Reliabilitas

Tabel 5.7. Hasil Uji Reliabilitas

Berbasis Akrual (Y) 0,743 0,60 Reliabel

SDM (X1) 0,713 0,60 Reliabel

Insentif (X2) 0,710 0,60 Reliabel

Sarana Pendukung (X3) 0,754 0,60 Reliabel

Komitmen SKPD (Z) 0,723 0,60 Reliabel

Sumber : Hasil Pengolahan Data SPSS, Lampiran 7

Dari data tabel 5.7. diatas dapat dilihat bahwa hasil perhitungan uji reliabilitas menunjukkan nilai cronbach’s alpha masing-masing variabel adalah Implementasi SAP Berbasis Akrual (Y) dengan nilai 0,743, SDM (X1) dengan nilai 0,713, Insentif (X2) dengan nilai 0,710, Sarana Pendukung (X3) dengan nilai 0,754, dan Komitmen SKPD (Z) dengan nilai 0,723. Nilai yang dihasilkan masing-masing variabel tersebut lebih besar dari 0,60 maka dapat dinyatakan instrumen tersebut reliabel.

5.3. Uji Asumsi Klasik

Pengujian statistik dengan analisis regresi dapat dilakukan dengan pertimbangan tidak adanya pelanggaran terhadap asumsi-asumsi klasik. Setelah data penelitian telah melewati pengujian asumsi klasik dan tidak terindikasi terkena uji asumsi klasik, maka data penelitian selanjutnya dapat digunakan untuk menguji hipotesis. Asumsi-sumsi klasik tersebut antara lain sebagai berikut : 5.3.1 Uji Normalitas

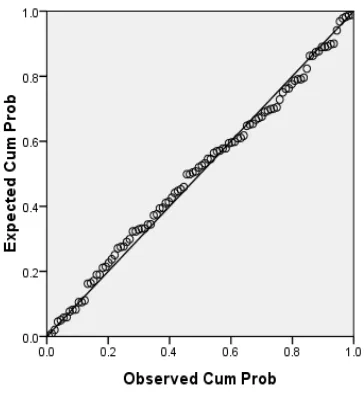

distribusi normal. Untuk mengetahui apakah data berdistribusi normal atau tidak, dapat diketahui melalui analisis grafik dan uji statistik. Hasil uji normalitas dalam bentuk grafik histogram dan grafik PP-Plot dapat dilihat pada gambar 5.1. dan 5.2.

Gambar 5.1. Grafik Histogram

Dari garik PP-Plot pada gambar 5.2. dapat dilihat titik-titik menyebar di sekitar garis diagonal serta penyebarannya tidak menjauh dari garis diagonal. Hal ini menunjukkan bahwa data residual berdistribusi normal. Uji normalitas juga dapat diketahui dengan menggunakan uji statistik dengan uji One-Sample Kolmogrov-Smirnov.

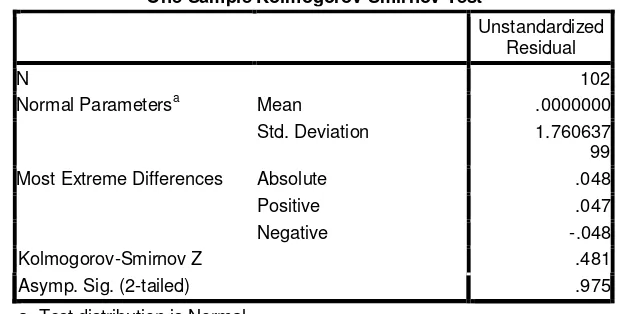

Tabel 5.8. Hasil Uji Normalitas dengan One-Sample Kolmogrov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 102

Normal Parametersa Mean .0000000

Std. Deviation 1.760637

99

Most Extreme Differences Absolute .048

Positive .047

Hasil uji normalitas dengan uji One-Sample Kolmogrov-Smirnov

menunjukkan nilai signifikansi sebesar 0,975 lebih besar dari alpha 0,05 dengan demikian dapat disimpulkan tidak ada perbedaan distribusi residual dengan distribusi normal atau dapat dikatakan residual berdistribusi normal.

5.3.2 Uji Multikolinearitas

nilai tolerance < 0,1 (Ghozali, 2005). Hasil uji asumsi multikolinearitas dapat diketahui dari tabel sebagai berikut :

Tabel 5.9. Hasil Uji Multikolinearitas

a. Dependent Variable: Implementasi SAP Berbasis Akrual

Sumber : Hasil Pengolahan Data SPSS, Lampiran 8

Berdasarkan hasil uji multikolinearitas pada tabel 5.9. dapat diketahui bahwa tidak ada variabel independen yang memiliki nilai VIF > 10 dan nilai

tolerance < 0,1 sehingga disimpulkan bahwa model tidak terjadi multikolinearitas. 5.3.3 Uji Heteroskedastisitas

Heteroskedastisitas muncul apabila residual dari model regresi yang diamati tidak mempunyai varians yang konstan dari suatu observasi ke observasi lainnya. Cara mendeteksi ada atau tidaknya heteroskedastisitas yaitu dengan melihat grafik Scatterplot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada atau tidaknya heteroskedastisitas menurut Ghozali (2005) dapat dilakukan sebagai berikut : a. Jika ada pola tertentu, seperti titik-titikyang ada membentuk pola tertentu

yang teratur (bergelombang, melebar, kemudia menyempit) maka mengindikasikan terlah terjadi heteroskedastisitas.

Gambar 5.3. Grafik Scatterplot

Gambar 5.3. diatas menunjukkan penyebaran titik-titik data menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, titik-titik tidak mengumpul di atas atau di bawah, dan tidak membentuk pola tertentu sehingga dapat menunjukkan di dalam model tidak terjadi heteroskedastisitas.

Pengujian heteroskedastisitas juga dapat diketahui dari uji Glejser. Uji

Glejser dilakukan dengan meregresikan variabel-variabel bebas terhadap nilai absolut residualnya. Residual adalah selisih antara nilai observasi dengan nilai prediksi dan absolut adalah nilai mutlaknya.

Tabel 5.10. Hasil Uji Heteroskedastisitas dengan Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .720 1.787 .403 .688

SDM .086 .054 .164 1.600 .113

Insentif -.106 .061 -.186 -1.735 .086

Sarana Pendukung -.027 .051 -.058 -.525 .601

Komitmen SKPD .071 .050 .142 1.438 .154

a. Dependent Variable: Abs_Res

Hasil uji Glejser pada tabel 5.10. menunjukkan nilai signifikansi untuk setiap variabel bebas lebih besar dari 0,05 dengan demikian dapat disimpulkan tidak terjadi heteroskedastisitas dalam model.

5.4. Pengujian Hipotesis

Setelah dilakukan pengujian asumsi klasik dan diperoleh kesimpulan bahwa model telah lolos dalam uji asumsi klasik dan dapat digunakan untuk pengujian analisis regresi linear berganda, maka langkah selanjutnya adalah melakukan pengujian hipotesis. Dalam penelitian ini terdapat 2 pengujian hipotesis, antara lain :

5.4.1 Pengujian Hipotesis I

Pengujian hipotesis I dilakukan untuk menguji hipotesis mengenai SDM, Insentif, dan Sarana Pendukung secara parsial dan simultan berpengaruh terhadap Implementasi SAP Berbasis Akrual pada Pemerintah Provinsi Sumatera Utara. Untuk pengujian secara parsial dilakukan dengan uji t dan untuk pengujian secara simultan dilakukan dengan uji F.

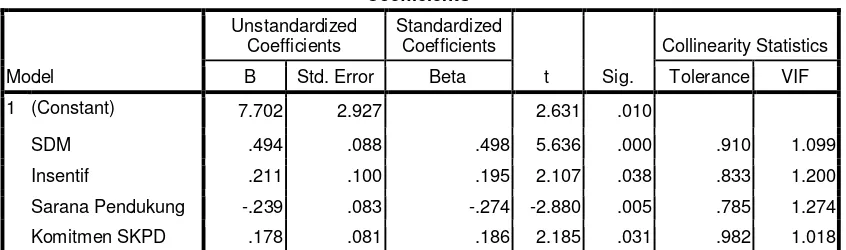

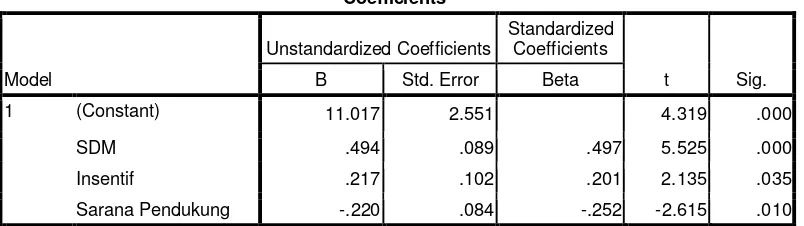

Berdasarkan hasil analisis pengujian hipotesis dari tabel 5.11. maka secara parsial pengaruh masing-masing variabel independen terhadap variabel dependen dapat diuraikan sebagai berikut :

1. Hasil uji terhadap pengaruh variabel SDM terhadap Implementasi SAP Berbasis Akrual menunjukkan adanya pengaruh signifikan dan positif. Hal ini dapat diketahui dari nilai signifikan 0,000 < dari alpha 0,05 dan nilai t hitung lebih besar dari t tabel (5,525 > 1,664). Berdasarkan hal tersebut maka uji hipotesis menolak H0 dan menerima Ha.

2. Hasil uji terhadap pengaruh variabel Insentif terhadap Implementasi SAP Berbasis Akrual menunjukkan adanya pengaruh signifikan dan positif. Hal ini dapat diketahui dari nilai signifikan 0,035 < dari alpha 0,05 dan nilai t hitung lebih besar dari t tabel (2,135 > 1,664). Berdasarkan hal tersebut maka uji hipotesis menolak H0 dan menerima Ha.

3. Hasil uji terhadap pengaruh variabel Sarana Pendukung terhadap Implementasi SAP Berbasis Akrual menunjukkan adanya pengaruh signifikan dan negatif. Hal ini dapat diketahui dari nilai signifikan 0,010 < dari alpha 0,05 dan nilai t hitung menunjukkan nilai negatif lebih besar dari t tabel (-2,615 > -1,664). Berdasarkan hal tersebut maka uji hipotesis menolak H0 dan menerima Ha.

Untuk mempermudah pembacaan hasil dan interpretasi analisis regresi maka digunakan bentuk persamaan yaitu :

Y = α + b1 X1 + b2 X2 + b3 X3 + e maka,

Pada model regresi ini, nilai konstanta yang tercantum sebesar 11,017 dapat diartikan jika variabel dependen dalam model diasumsikan sama dengan nol, secara rata-rata diluar model akan meningkatkan Implementasi SAP Berbasis Akrual sebesar 11,017 satuan.

5.4.1.2Hasil Uji F

Hasil uji F menunjukkan variabel independen secara bersama-sama berpengaruh terhadap variabel dependen, jika p-value (pada kolom sig.) lebih kecil dari level of significant yang ditentukan (sebesar 5%), atau F hitung (pada kolom F) lebih besar dari F tabel. F tabel dihitung dengan cara df1=k-1, dan df2=n-k, yaitu df1=4-1=3 dan df2=102-4=98, sehingga diperoleh nilai F tabel sebesar 2,70. Sedangkan hasil uji F dengan bantuan program SPSS dapat dilihat pada tabel 5.12. di bawah ini :

Tabel 5.12. Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 125.823 3 41.941 12.512 .000a

Residual 328.501 98 3.352

Total 454.324 101

a. Predictors: (Constant), Sarana Pendukung, SDM, Insentif

b. Dependent Variable: Implementasi SAP Berbasis Akrual

Sumber : Hasil Pengolahan Data SPSS, Lampiran 9

5.4.1.3Analisis Koefisien Determinasi (R2)

Hasil olahan program SPSS dalam analisis koefisien determinasi (R2) dapat dilihat pada tabel 5.13. sebagai berikut :

Tabel 5.13. Analisis Koefisien Determinasi

a. Predictors: (Constant), Sarana Pendukung, SDM, Insentif

b.Dependent Variable: Implementasi SAP Berbasis Akrual

Sumber : Hasil Pengolahan Data SPSS, Lampiran 9

Pada tabel 5.13, koefisien determinasi (R2) menunjukkan bahwa nilai R sebesar 0,526 yang berarti korelasi hubungan antara variabel dependen dengan variabel independen cukup kuat karena R > 52% (0,526). Variabel yang lebih dari dua maka yang digunakan adalah Adjust R Square (Situmorang et al, 2010). Penelitian ini menggunakan lebih dari dua variabel, maka yang digunakan adalah

Adjust R Square sebesar 0,255 yang mengindikasikan bahwa 25,5% variabel dependen (implementasi SAP berbasis akrual) dipengaruhi oleh variabel independen (SDM, insentif, dan sarana pendukung), sedangkan sisanya sebesar 74,5% (100%-25,5%) dijelaskan oleh variabel lain diluar model estimasi yang tidak diteliti dalam penelitian ini.

5.4.2 Pengujian Hipotesis II

5.4.2.1Pengujian Moderating - Uji Residual

Pengujian dengan uji residual pada regresi variabel moderating jika variabel dependen nilai signifikansi < 0,05 dan koefisien parameternya positif, maka merupakan variabel moderating yang memperkuat, sebaliknya apabila nilai signifikansi < 0,05 dan koefisien parameternya negatif, maka merupakan variabel moderating yang memperlemah. Pengujian dengan uji residual pada regresi variabel moderating jika variabel dependen nilai signifikansi > 0,05 dan koefisien parameternya positif atau negatif, maka bukan merupakan variabel moderating. Berikut merupakan tabel hasil uji residual :

Tabel 5.14. Uji Residual

Sumber : Hasil Pengolahan Data SPSS, Lampiran 10

Tabel 5.15. Hasil Uji Residual

Sumber : Hasil Pengolahan Data SPSS, Lampiran 10

Z = α + b1 X1 + b2 X2 +b3 X3 +e

│e│= α + b4 Y

maka,

Z = 18,638 – 0,002 X1 + 0,038 X2 + 0,107 X3 + e

│e│= 3,439 – 0,071 Y

Tabel 5.15. menujukkan bahwa nilai signifikansi sebesar 0,162 lebih besar dari 0,05 dengan nilai koefisien -0,071, maka variabel Komitmen SKPD tidak terbukti sebagai variabel moderating yang dapat memperkuat ataupun memperlemah pengaruh SDM, Insentif, dan Sarana Pendukung terhadap Implementasi SAP Berbasis Akrual. Maka dengan demikian Ha ditolak dan Ho diterima.

5.5. Pembahasan

Berdasarkan hasil pengujian hipotesis maka dapat dibuat pembahasan sebagai berikut :

5.5.1 Pengaruh SDM terhadap Implementasi SAP Berbasis Akrual

Hasil pengujian secara parsial menunjukkan bahwa SDM berpengaruh positif signifikan terhadap Implementasi SAP Berbasis Akrual pada Pemerintah Provinsi Sumatera Utara, yang berarti apabila kualitas dari SDM di Pemprovsu meningkat, maka implementasi SAP berbasis akrual pada Pemprovsu juga akan meningkat, hal ini dapat diketahui pada tabel 5.11. dimana nilai signifikansi 0,000 < dari alpha 0,05 dan nilai t hitung lebih besar dari t tabel (5,525 > 1,664).

Hasil penelitian ini sejalan dengan teori penelitian yang dipaparkan

sebelumnya bahwa menurut Simanjuntak (2010): “Salah satu tantangan yang

SDM yang kompeten dan andal di bidang akuntansi”. Teori penelitian ini

mengandung arti bahwa dengan tersedianya SDM yang kompeten dan andal di bidang akuntansi maka akan mempengaruhi keberhasilan implementasi SAP berbasis akrual. Maka, dari uraian teori penelitian tersebut dapat disimpulkan bahwa terdapat pengaruh antara variabel independen SDM terhadap variabel dependen implementasi SAP berbasis akrual.

Hasil penelitian ini juga sejalan dengan teori penelitian yang dipaparkan

sebelumnya oleh Warisno (2008) yang menyatakan: “Kegagalan SDM pemerintah

dalam memahami dan menerapkan logika akuntansi akan berdampak pada kekeliruan laporan keuangan yang dibuat dan ketidaksesuaian laporan dengan

standar yang ditetapkan pemerintah”. Teori penelitian ini mengandung arti bahwa

keberhasilan implementasi SAP berbasis akrual sangat ditentukan oleh SDM pemerintah dalam hal memahami dan menerapkan logika akuntansi, karena apabila SDM pemerintah gagal dalam memahami dan menerapkan logika akuntansi maka, akan berdampak pada kekeliruan laporan keuangan yang dibuat dan ketidaksesuaian laporan dengan standar yang telah ditetapkan pemerintah. Sebaliknya apabila SDM pemerintah berhasil dalam memahami dan menerapkan logika akuntansi maka, akan berdampak pada keandalan laporan keuangan yang dibuat dan kesesuaian laporan dengan standar yang telah ditetapkan pemerintah. Maka, dari uraian teori penelitian tersebut dapat disimpulkan bahwa terdapat pengaruh antara variabel independen SDM terhadap variabel dependen implementasi SAP berbasis akrual.

(2015), Nufus (2014), Putra dan Ariyanto (2015), Sugiarto dan Alfian (2014), serta Sukadana dan Mimba (2015) yang secara bersamaan menyatakan bahwa SDM secara parsial berpengaruh positif signifikan terhadap Implementasi SAP Berbasis Akrual.

Pengujian secara parsial yang menunjukkan hasil SDM berpengaruh dan bersimbol positif tersebut juga sejalan dengan realita yang terjadi di Pemprovsu dimana SDM di Pemprovsu sudah sangat memadai dalam hal jumlah/kuantitas hal ini dapat dibuktikan dari informasi dari Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi (Kemenpan-RB) melalui website

www.hetanews.com yang menyatakan: “Pemprovsu belum diperbolehkan untuk

merekrut CPNS pada seleksi penerimaan CPNS untuk tahun anggaran yang akan datang hal tersebut dikarenakan SDM di lingkup Pemprovsu sudah sangat banyak dan melebihi ambang batas yang ditentukan oleh pemerintah pusat untuk

anggaran belanja pegawai”. Pernyataan tersebut dapat disimpulkan bahwa dari

5.5.2 Pengaruh Insentif terhadap Implementasi SAP Berbasis Akrual Hasil pengujian secara parsial menunjukkan bahwa insentif berpengaruh positif signifikan terhadap Implementasi SAP Berbasis Akrual pada Pemerintah Provinsi Sumatera Utara, yang berarti apabila insentif yang ada di Pemprovsu meningkat, maka implementasi SAP berbasis akrual pada Pemprovsu juga akan meningkat, hal ini dapat diketahui pada tabel 5.11. dimana nilai signifikansi 0,035 < dari alpha 0,05 dan nilai t hitung lebih besar dari t tabel (2,135 > 1,664).

Hasil penelitian ini sejalan dengan teori penelitian yang dipaparkan

sebelumnya bahwa menurut Handoko (2002): “Insentif adalah perangsang yang

ditawarkan kepada para karyawan untuk melaksanakan kerja sesuai atau lebih tinggi dari standar-standar yang telah ditetapkan, yaitu dalam hal untuk

implementasi SAP berbasis akrual”. Teori penelitian ini mengandung arti bahwa

dengan diberikannya insentif kepada para karyawan yang menjalankan fungsi akuntansi maka akan merangsang karyawan yang menjalankan fungsi akuntansi untuk melaksanakan kerja sesuai atau lebih tinggi dari standar-standar yang telah ditetapkan, yaitu dalam hal untuk mengimplementasikan SAP berbasis akrual. Maka, dari uraian teori penelitian tersebut dapat disimpulkan bahwa variabel independen insentif dapat mempengaruhi variabel dependen implementasi SAP berbasis akrual.

Hasil penelitian ini juga sejalan dengan teori penelitian yang dipaparkan

sebelumnya oleh Mangkunegara (2002) yang menyatakan: “Insentif adalah suatu

bentuk motivasi yang dinyatakan dalam bentuk uang atas dasar kinerja yang tinggi dan juga merupakan rasa pengakuan dari pihak organisasi terhadap kinerja

mengandung arti bahwa dengan diberikannya insentif kepada para karyawan yang menjalankan fungsi akuntansi maka akan memotivasi karyawan yang menjalankan fungsi akuntansi agar memiliki kinerja yang tinggi dan berkontribusi terhadap organisasi yaitu dalam mengimplementasikan SAP berbasis akrual. Maka, dari uraian teori penelitian tersebut dapat disimpulkan bahwa variabel independen insentif dapat mempengaruhi variabel dependen implementasi SAP berbasis akrual.

Pengujian secara parsial yang menunjukkan hasil Insentif berpengaruh dan bersimbol positif tersebut apabila dikaitkan dengan realita yang ada di Pemprovsu diperkirakan terjadi karena setiap SKPD di Pemprovsu telah memberikan insentif berupa honorarium staf pengelola keuangan SKPD, akan tetapi besarannya masih terlalu kecil jika dibandingkan dengan beratnya beban untuk mengimplementasikan SAP berbasis akrual, dikarenakan honorarium tersebut sebenarnya hanya di fokuskan untuk pelaksanaan administrasi pengelolaan keuangan biasa yang sementara digunakan untuk menunggu terbitnya regulasi yang baru tentang besaran honorarium implementasi SAP berbasis akrual yang belum terbit hingga saat ini, akan tetapi hal tersebut dapat ditutupi dengan tunjangan Tambahan Penghasilan Pegawai (TPP) yang ada di Pemprovsu sehingga diperkirakan memberikan dampak yang positif dalam implementasi SAP berbasis akrual pada Pemprovsu.

5.5.3 Pengaruh Sarana Pendukung terhadap Implementasi SAP Berbasis Akrual

pendukung di Pemprovsu meningkat, maka implementasi SAP berbasis akrual pada Pemprovsu akan menurun, hal ini dapat diketahui pada tabel 5.11. dimana nilai signifikansi 0,010 < dari alpha 0,05 dan nilai t hitung lebih besar dari t tabel (-2,615 > -1,664).

Hasil penelitian ini sejalan dengan teori penelitian yang dipaparkan

sebelumnya bahwa menurut Aldiani (2010): “ketersediaan sarana pendukung yang

akan mempengaruhi SKPD dalam melaksanakan tugas, seperti tersedianya

hardware, software, dan jaringan yang berkaitan dengan kebutuhan penerapan

SAP yang berbasis akrual”. Teori penelitian ini dapat mengandung arti bahwa

dengan tersedianya sarana pendukung seperti tersedianya hardwa re, softwa re, dan jaringan akan mampu mempengaruhi SKPD dalam melaksanakan tugas yang berkaitan dengan kebutuhan implementasi SAP yang berbasis akrual. Maka, dari uraian teori penelitian tersebut dapat disimpulkan bahwa variabel independen sarana pendukung dapat mempengaruhi variabel dependen implementasi SAP berbasis akrual.

Hasil penelitian ini juga sejalan dengan penelitian sebelumnya, antara lain: Kusuma dan Fuad (2013), serta Norfaliza (2015) yang menyatakan bahwa perangkat pendukung (kualitas teknologi informasi) secara parsial berpengaruh positif signifikan terhadap Implementasi SAP Berbasis Akrual.

Pengujian secara parsial yang menunjukkan hasil sarana pendukung berpengaruh dan bersimbol negatif tersebut diperkirakan disebabkan oleh beberapa hal, antara lain: sarana pendukung berupa hardware yang dimiliki oleh Pemprovsu secara jumlah/kuantitas sudah sangat baik hal tersebut karena setiap SKPD di lingkup Pemprovsu selalu menganggarkan untuk belanja modal berupa hardware (komputer, laptop, printer, dll) pada setiap tahun anggaran, akan tetapi tidak diikuti pemeliharaan atas aset yang mendukung terimplementasinya SAP berbasis akrual tersebut, sehingga banyak aset yang digunakan dalam pengimplementasian SAP berbasis akrual tidak dapat digunakan dengan baik yang berdampak terhadap tidak berjalan efektifnya implementasi SAP berbasis akrual di Pemprovsu.

internet di salah satu SKPD tidak memadai dan lambat tentu akan berimplikasi kepada tidak optimalnya pengimplementasian SAP berbasis akrual di Pemprovsu. Maka, pengujian secara parsial yang menunjukkan hasil sarana pendukung berpengaruh dan bersimbol negatif yang berarti apabila kemampuan dari sarana pendukung di Pemprovsu meningkat, maka implementasi SAP berbasis akrual pada Pemprovsu akan menurun, maka hal tersebut dapat dijawab dengan beberapa penyebab yang telah diuraikan diatas.

5.5.4 Pengaruh SDM, Insentif, dan Sarana Pendukung terhadap Implementasi SAP Berbasis Akrual

Hasil pengujian secara simultan menunjukkan bahwa variabel independen secara bersama-sama berpengaruh terhadap variabel dependen atau variabel independen SDM, Insentif, dan Sarana Pendukung secara simultan berpengaruh terhadap variabel independen Implementasi SAP Berbasis Akrual pada Pemerintah Provinsi Sumatera Utara, hal ini dapat diketahui pada tabel 5.12. dimana besaran nilai F hitung (12,512) lebih besar dari F tabel (2,70) dengan tingkat signifikan sebesar 0,000 lebih kecil dari 0,05.

5.5.5 Pengaruh SDM, Insentif, dan Sarana Pendukung terhadap Implementasi SAP Berbasis Akrual dengan Komitmen SKPD sebagai Variabel Moderating

Komitmen SKPD yang merupakan alat bantu psikologis dalam menjalankan suatu organisasi untuk pencapaian kinerja ternyara tidak dapat memoderasi pengaruh SDM, Insentif dan Sarana Pendukung terhadap Implementasi SAP Berbasis Akrual pada Pemerintah Provinsi Sumatera Utara.

Hasil penelitian ini tidak sejalan dengan teori penelitian yang dipaparkan sebelumnya yang menyatakan komitmen SKPD dapat memoderasi pengaruh SDM, Insentif dan Sarana Pendukung terhadap Implementasi SAP Berbasis

Akrual, antara lain menurut Wentzel (2002): “komitmen organisasi dapat

merupakan alat bantu psikologis dalam menjalankan organisasinya untuk pencapaian kinerja yang diharapkan. Dengan adanya komitmen organisasi akan mempertahankan kepatuhan dalam penyajian laporan keuangan pemerintah yang

reliable sesuai dengan SAP berbasis akrual”. dan juga menurut Simanjuntak

(2010) yang menyatakan: “dukungan kuat dari SKPD merupakan kunci dari suatu

perubahan, salah satu penyebab kelemahan penyusunan laporan keuangan pada

beberapa SKPD adalah lemahnya komitmen dari SKPD”

BAB VI

KESIMPULAN DAN SARAN

6.1. Kesimpulan

Penelitian ini bertujuan untuk melihat pengaruh SDM, insentif, dan sarana pendukung terhadap implementasi SAP berbasis akrual dengan komitmen SKPD sebagai variabel moderating.

Hasil penelitian ini memberikan beberapa kesimpulan penelitian, antara lain sebagai berikut :

Kurniawan (2014), serta Sugiarto dan Alfian (2014) yang menyatakan bahwa perangkat pendukung (teknologi informasi) secara parsial tidak berpengaruh signifikan terhadap Implementasi SAP Berbasis Akrual. Berdasarkan hasil analisis secara simultan variabel independen SDM, Insentif, dan Sarana Pendukung berpengaruh terhadap Implementasi SAP Berbasis Akrual.

2. Berdasarkan hasil pengujian moderating dengan uji residual komitmen SKPD tidak terbukti sebagai variabel moderating yang dapat memperkuat ataupun memperlemah pengaruh variabel independen SDM, Insentif, dan Sarana Pendukung terhadap variabel dependen Implementasi SAP Berbasis Akrual. 6.2. Keterbatasan Penelitian

Peneliti menyadari masih terdapat keterbatasan penelitian pada penelitian ini, antara lain :

1. Responden yang digunakan dalam penelitian ini hanya meliputi Pejabat Penatausahaan Keuangan (PPK), bendahara pengeluaran, dan staf keuangan di Pemerintah Provinsi Sumatera Utara, hal ini menyebabkan kesimpulan dari penelitian ini tidak memiliki cakupan yang luas.

2. Penelitian ini hanya menggunakan instrumen penelitian berupa kuesioner sehingga memungkinkan terdapat kelemahan, seperti jawaban responden yang kurang cermat, responden menjawab dengan asal-asalan, dan peneliti tidak dapat mengontrol langsung sampel yang diteliti sehingga dimungkinkan timbulnya perbedaan persepsi atas maksud dan tujuan pernyataan.

insentif, dan sarana pendukung, sedangkan sisanya sebesar 74,5% dijelaskan oleh variabel lain diluar model estimasi yang tidak diteliti pada penelitian ini, dengan demikian masih sangat banyak variabel lain yang mungkin dapat mempengaruhi implementasi SAP berbasis akrual.

6.3. Saran

Agar keterbatasan penelitian pada penelitian ini dapat disempurnakan di kemudian hari oleh peneliti selanjutnya, maka saran peneliti antara lain :

1. Peneliti selanjutnya, disarankan untuk memperluas sampel dan populasi penelitian yang tidak hanya terbatas pada lingkup Pemerintah Provinsi Sumatera Utara saja tetapi harus memperluas sampel dan populasi penelitian menjadi lingkup gabungan keseluruhan Pemerintah Kabupaten, Pemerintah Kota, Pemerintah Provinsi dan Pemerintah Pusat bahkan lintas negara sehingga cakupan hasil penelitian menjadi lebih luas dan dapat lebih digeneralisasi.

2. Untuk menghindari terjadinya perbedaan persepsi atas pernyataan dalam instrumen penelitian yang diberikan kepada responden maka perlu dilakukan penjelasan awal terlebih dahulu atas maksud dan tujuan pertanyaan serta diusahakan melakukan observasi terhadap objek yang diteliti sehingga hasil penelitian akan menjadi lebih baik lagi.