ANALISIS SISTEM INFORMASI PENJUALAN KREDIT

(Studi pada PT Pertagas Niaga)

Cathryna R. B. Simangunsong 1, Arief Budi Prasetyo 2

1 Politeknik Negeri Jakarta ([email protected])

2 Politeknik Negeri Jakarta

Abstrak

Sistem informasi perusahaan adalah database informasi bagi manajemen dalam pengambilan keputusan. Bagian terintegrasi pada sistem informasi adalah subsistem yang difokuskan pada pencatatan dan pengolahan dokumen akuntansi penjualan. Pada perusahaan yang berorientasi memperoleh laba, penjualan merupakan bagian terpenting didalam perusahaan. Oleh karena itu perusahaan harus didukung oleh adanya sistem informasi penjualan yang baik agar informasi yang diperlukan unuk pengambilan keputusan dapat dihasilkan dengan kualitas yang baik. Penelitian ini bertujuan untuk mengetahui, mengamati dan menganalisis penerapan sistem informasi penjualan kredit pada PT. Pertagas Niaga termasuk juga mengidentifikasi sistem pengendalian internal yang melekat pada sistem informasi penjualan tersebut. Dasar metode penelitian ilmiah yang diterapkan adalah analisis kualitatif deskriptif dimana data dikumpulkan melalui pengamatan dan tanya jawab kepada pihak yang berkaitan dengan masalah yang dibahas, yaitu Manager Asistant of Accounting and Budgeting. Terhadap jawaban atas setiap pertanyaan dilakukan analisis. Berdasarkan analisis yang dilakukan pada sistem informasi akuntansi penjualan kredit pada PT Pertagas Niaga terdapat keunikan tersendiri dalam proses bisnisnya, dimana dalam setiap transaksi gasnya harus dibuat sebuah perjanjian jual beli gas (PJBG). PJBG ini tidak mempunyai standar baku dari perusahaan. Selain itu, aktivitas penerimaan pesanan dan penyaluran gas serta pembelian terjadi dalam waktu yang hampir bersamaan. Hal ini mengakibatkan tidak adanya persediaan barang dagangan. Hal lain yang dapat disampaikan pada penelitian ini adalah bahwa sistem akuntansi penjulan kredit pada PT Pertagas Niaga telah memiliki sistem pengendalian internal yang efektif. Hasil analisis serta kesimpulan yang diperoleh akan memberikan saran bagi sistem informasi akuntansi PT Pertagas Niaga.

Kata kunci: sistem informasi, proses bisnis, penjualan kredit, sistem informasi penjualan kredit, pengendalian internal.

Abstract

Enterprise information system is a database of information for management decision making. Integrated section on the information system is a subsystem that is focused on recording and processing sales accounting documents. On profit-oriented company sales is an important part in the company. Therefore, companies must be supported by the presence of a good sales information system so that information needed for decision making can be produced with good quality. This study aims to determine, examine and analyze the application of the information system of credit sales at PT. Pertagas Niaga, as well as to asses and identify the company's internal control system attached to the sales information system. The basic scientific research method applied is the descriptive qualitative analysis where data is collected through observation and interview to parties related to the issues discussed, that is the Manager Asistant of Accounting and Budgeting.Based on the analysis performed on the credit sales information system at PT Pertagas Niaga the company is unique in the business process, where the gas in each transaction must be made of a gas sales agreement (GSA). GSA has no basic standard. In addition, the activity of the order receipt and distribution of gas and purchases occur in about the same time. This resulted in the absence of the merchandise inventory. Another thing that can be delivered in this study is that the credit sales information system at PT Pertagas Niaga has an effective internal control system. The results of the analysis and conclusions obtained will provide recommendations for the accounting information system of PT Pertagas Niaga.

Pendahuluan

Salah satu strategi yang dilakukan oleh perusahaan untuk meningkatkan penjualannya adalah dengan memberi fasilitas penjualan secara kredit kepada pelanggannya. Dengan adanya fasilitas penjualan secara kredit, pelanggan dapat melakukan pembelian dengan junlah yang lebih besar, sehingga dengan demikian tujuan perusahaan untuk mendapatkan laba sebesar-besarnya bisa tercapai.

Namun demikian, penjualan harus dikelola dan dikendalikan dengan baik, karena penjualan adalah pendorong utama dalam seluruh kegiatan perusahaan dan merupakan titik dimana perusahaan melakukan kontak dengan pelanggan. Penjualan dapat menurun dengan sangat mudah apabila pelanggan merasa terganggu dengan proses penjualan yang tidak memadai dan praktek penagihan yang salah. Karena dalam proses penjualan yang tidak memadai dapat terjadi pengiriman barang yang tidak tepat, waktu pengiriman yang terlalu lama, dan pengendalian yang buruk. Hal ini mengakibatkan kerugian, bahkan dalam keadaan terburuknya perusahaan dapat mengalami kebangkrutan. Oleh karena itu, perusahaan membutuhkan sistem informasi akuntansi penjualan yang baik untuk mengendalikan berbagai masalah yang terjadi dalam perusahaan termasuk mencatat transaks-transaksi yang ada pada siklus penjualan.

Sistem informasi akuntansi adalah sebuah sistem yang mengumpulkan, mencatat, menyimpan, dan memproses data untuk menghasilkan informasi bagi para pembuat keputusan (Romney & Steinbart, 2014). Fokus dari sistem informasi akuntansi penjualan adalah proses pengolahan data menjadi informasi untuk perusahaan. Sistem informasi akuntansi memberikan informasi keuangan bagi manajemen untuk kepentingan pengambilan keputusan.

Informasi yang berkualitas baik sangat membantu dalam pengambilan keputusan

Dengan adanya sistem informasi akuntansi, pelanggan dapat terbantu dalam melakukan kegiatan transaksinya terhadap perusahaan. Hal ini dapat digambarkan dengan kemudahan pelanggan dalam menentukan pilihannya terhadap suatu produk, informasi harga yang jelas, dan syarat-syarat tertentu yang harus dipenuhi untuk membeli sebuah produk dalam tahap pemesanan yang merupakan subsistem pada fungsi pemesanan dari sistem informasi akuntansi. Tanpa sistem informasi akuntansi, pelanggan harus menggunakan katalok berbentuk hard copy yang mungkin cukup tebal dan menyulitkan dalam menentukan pilihan produk dan harga yang ditawarkan. Kemudahan yang didapatkan oleh pelanggan menyebabkan mereka lebih memilih produk yang ditawarkan dibanding perusahaan lain, sehingga dengan penerapan sistem informasi akuntansi dalam penjualan kredit, semakin meningkatkan penjualan yang dan akhirnya meningkatkan laba.

Pentingnya sistem informasi akuntansi membuat perusahaan harus menerapkannya pada penjualan secara kredit, sehingga dapat merupakan sebuah pilihan yang wajib bagi perusahaan.

Dalam banyak hal termasuk penjualan kredit, sistem informasi akuntansi yang baik harus mengandung pengendalian internal yang efektif atas kegiatan penjualan secara kredit seperti penereimaan pesanan, persetujuan atas penjualan kredit, serta pemisahan tugas antara fungsi penerimaan pesanan, fungsi manajerial persetujuan penjualan kredit, fungsi pencatatan, dan fungsi pergudangan. Sistem informasi akuntansi penjualan kredit yang memiliki pengendalian internal yang efektif dapat mendeteksi jika terjadi kesalahan

Sistem informasi akuntansi penjualan kredit membentuk sebuah siklus

penjualan kredit. Secara umum siklus ini berisi transaksi penjualan, penerimaan kas, retur penjualan, piutang tak tertagih (Messier, W. dkk., 2014). Siklus ini dapat berakhir pada dua kemungkinan, yakni penerimaan kas atau piutang yang tak tertagih, dimana piutang tak tertagih ini yang harus dicadangkan pada setiap akhir

periode merupakan gambaran

keberhasilan perusahaan dalam memberikan persetujuan penjualan kredit dan dalam manajemen penagihan.

Selain terjadinya pengiriman barang yang tidak sesuai dan tidak tepat waktu serta pemilihan harga yang salah dan lain sebagainya yang dapat dikomplain oleh pelanggan, sistem informasi akuntansi penjualan yang tidak dikelola dengan baik serta pengendalian internal yang tidak efektif yang melekat pada sistem tersebut dapat memberikan dampak buruk pada laporan keuangan.

Bentuk salah saji yang material akibat dari sistem informasi akuntansi serta pengendalian yang tidak efektif sangat penting untuk dihindari, karena apabila hal ini terjadi dapat menyesatkan pembaca laporan keuangan dalam melakukan keputusan bisnis Oleh karena dalam sistem informasi akuntansi penjualan kredit yang baik setiap fungsi yang terdapat pada siklus penjualan dapat terlihat oleh fungsi lainnya, sehingga tidak mungkin terjadi pengakuan penjualan dini kecuali dengan sengaja. Di sisi lain pengakuan penjualan yang terlambat juga mungkin terjadi tanpa disengaja pada sistem akuntansi penjualan kredit yang buruk ataupun secara manual dan akan mengakibatkan kurang saji pada penjualan dan aset. Baik pengakuan terlalu dini ataupun terlalu lama dalam penjualan harus dihindari dalam kegiatan operasi perusahaan. Oleh karena itu sisteminformasi akuntansi harus dikelola dengan baik dan berbasis pengendalian internal yang efektif.

Sistem informasi akuntansi penjualan kredit berbasis pengendalian internal yang efektif sangat penting untuk menghindari terjadinya pengakuan penjualan terlalu dini yang dapat mengakibatkan salah saji material yang adalah fatal terutama pada penjualan yang material. Hal lain yang bersifat disengaja yang dapat menyebabkan salah saji pada siklus penjualan adalah penjualan fiktif dan masih terdapat hal-hal lain yang bersifat tidak disengaja. Namun jika sistem dan pengendalian internal berjalan dengan baik dan efektif, setiap kesahalahan yang terjadi akandapat dideteksi. Demikian pentingnya sistem informasi akuntansi berbasis pengendalian internal pada perusahaan untuk menghindari salah saji yang yang saling terkait dan berinteraksi untuk mencapai tujuan”. Mereka juga mengatakan, bahwa sistem terdiri dari beberapa subsistem yang saling terkoordinasi yang menunjang sistem tersebut. Selain itu, baik Romney dan Steinbart maupun para ahli lainnya mengatakan, bahwa sistem terdiri atas tiga unsur utama yakni masukan (input), proses (process), dan keluaran (output).

Input adalah suatu hal yang akan diolah ke dalam sistem. Process adalah kegiatan mengolah data yang telah dimasukan.

Output adalah hasil dari input yang telah diolah.

sistem. Untuk itulah muncul sistem informasi yang berfungsi sebagai pengolah data agar menjadi sebuah informasi yang berguna bagi penggunanya. Sebuah informasi yang tidak mengandung karakteristik di atas dapat menurunkan nilai guna dan menyesatkan pengguna informasi tersebut. Sebagai contoh, informasi yang tidak relevan dapat menyebabkan keputusan yang dibuat berdasarkan informasi tersebut menjadi tidak tepat dengan kondisi pada saat keputusan itu dibuat.

Richardson V.J. dkk. (2013: 4) mendefinisikan sistem informasi akuntansi (SIA) sebagai “sebuah sistem yang mencatat, memproses, dan melaporkan data transaksi untuk menyediakan informasi keuangan dan non keuangan untuk membuat keputusan dan pengendalian internal pada tingkat yang tepat untuk transaksi tersebut”. Romney dan Steinbard (2014) juga mengatakan bahwa Sistem Informasi Akuntansi dapat meningkatkan nilai organisasi. Para pakar tersebut di atas menjelaskan, bahwa Sistem Informasi Akuntansi dapat meningkatkan nilai organisasi

Penjualan merupakan kegiatan yang dilakukan oleh penjual dalam menjual barang atau jasa dengan harapan memperoleh laba dari adanya transaksi-transaksi tersebut dan penjualan dapat diartikan sebagai pengalihan atau pemindahan hak kepemilikan atas barang atau jasa dari pihak penjual ke pembeli (Mulyadi, 2016: 106).

Penjualan sendiri terbagi menjadi dua yakni, penjualan tunai dan penjualan kredit. Penjualan kredit adalah “penjualan yang dilaksanakan oleh perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu, perusahaan mempunyai tagihan kepada pembeli tersebut” (Menurut, 2016: 167).

Sedangkan penjualan tunai didefinisikan oleh Mulyadi (2016: 379) mendefinisikannya sebagai “penjualan yang dilaksanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang terlebih dahulu sebelum barang diserahkan perusahaan kepada pembeli”. Namun demikian, dalam kegiatan

Penelitian ini menggunakan pendekatan kualitatif deskriptif yang memadukan penelitian kepustakaan (library research) dan penelitian lapangan (field research) yang pengkajiannya dilakukan secara qualitative descriptive. Penelitian ini menggunakan pendekatan studi kasus pada perusahaan PT Pertagas Niaga yang merupakan perusahaan yang bergerak dalam bidang penjualan gas berkaitan dengan sistem informasi penjualan dan pengendalian internal.

Hasil dan Pembahasan

PT Pertagas Niaga adalah perusahaan yang menjual produknya secara kredit. Penjualan kredit dipilih karena produk yang dijual oleh PT Pertagas Niaga adalah gas alam yang pengalirannya kepada pelanggan harus melalui fasilitas tertentu dan penagihan hanya dimungkinkan untuk dilakukan setelah satu periode penyaluran gas, sangat tidak efisien jika penagihan dilakukan setiap hari setelah pemakaian oleh pelanggan. Oleh karena itu, dalam menjalankan penjualan kreditnya PT Pertagas Niaga

menggunakan sistem infomasi akuntansi penjualan kredit. Untuk menunjang sistem informasi akuntansi penjualan kredit PT Pertagas Niaga menggunakan sebuah software yang bernama MySAP. MySAP ini adalah sebuah software yang dipesankan secara khusus oleh PT Pertagas Niaga dari sebuah perusahaan Singapura. Penggunaan software MySAP ini diharapkan dapat meningkatkan kinerja perusahaan dan tidak hanya sebatas pada sistem informasi akuntansi penjualan kredit semata.

Sistem informasi akuntansi penjualan kredit pada PT Pertagas Niaga memiliki sebuah siklus penjualan yang terdiri atas beberapa aktivitas.

Pada umumnya sistem informasi akuntansi penjualan kredit terdiri dari beberapa aktifitas yang berdiri sendiri. Namun, pada PT Pertagas Niaga terdapat beberapa aktifitas yang sangat terikat dengan aktifitas lainnya dimana aktifitas tersebut tidak dapat dipisahkan. Keadaan ini disebabkan oleh proses pendistribusian gas yang tepat setelah

order diterima dari pelanggan dan aktivitas penagihan yang sekaligus mencakup penerimaan kas.

Dengan adanya penggabungan dua aktivitas, keseluruhan proses yang terjadi dalam sistem informasi akuntansi penjualan kredit pada PT Pertagas Niaga menjadi lebih pendek dan lebih sederhana. Walapun sistem tersebut lebih sederhana dibandingkan sistem informasi pada umumnya, analisis harus dilakukan pada setiap aktivitas yang merupakan subsistem dari sistem tersebut. Hal ini bertujuan agar hasil analisis lebih akurat dan dapat diandalkan. Setelah semua analisis dilakukan pada setiap aktivitas, akan dilakukan analisis terhadap pengendalian internal sistem informasi akuntansi penjualan kredit pada PT Pertagas Niaga.

Aktivitas yang pertama kali dilakukan oleh PT Pertagas Niaga dalam

melakukan bisnisnya adalah membuat perjanjian jual beli gas (PJBG). Seperti yang telah dijelaskan sebelumnya, PJBG berfungsi sebagai acuan utama bagi PT Pertagas Niaga dan pelanggannya dalam melakukan transaksi. Untuk membuat sebuah PJBG yang telah disepakati oleh PT Pertagas Niaga dan pelanggannya, terlebih dahulu dilakukan penawaran kepada calon pelanggan.

Penawaran akan dilakukan oleh staff

commercial kepada calon pelanggan. Apabila calon pelanggan setuju untuk melakukan transaksi dengan PT Pertagas Niaga, diadakan pertemuan antara direktur utama PT Pertagas Niaga didampingi oleh fungsi commercial

dengan direktur utama dari perusahaan pelanggan untuk membahas lebih detail mengenai syarat dan ketentuan yang akan berlaku selama transkasi berlangsung. Syarat dan ketentuan yang telah disetujui oleh kedua belah pihak kemudian dimuat dalam sebuah PJBG dan ditandatangani oleh direktur utama PT Pertagas niaga dan direktur utama perusahaan pelanggan. Adapun dalam hal transaksi terkait produk jaringan gas kota /city gas

yang menandatangani PJBG dari pihak pelanggan adalah pejabat yang bertanggung jawab. Setelah PJBG ditandatangi kedua belah pihak, maka kegiatan jual beli gas dapat dimulai.

Berdasarkan penjelasan di atas, analisis dalam pembuatan PJBG ditekankan pada kegiatan penawaran yang dilakukan oleh staff commercial

kepada calon pelanggan. Staff

commercial harus selalu mendapatkan informasi terkini atas kondisi produk yang dijual oleh PT Pertagas Niaga dan kondisi pasar dari produk tersebut. Dengan memahami kondisi produk dan kondisi pasarnya, staff commercial dapat memberikan penawaran secara tepat.

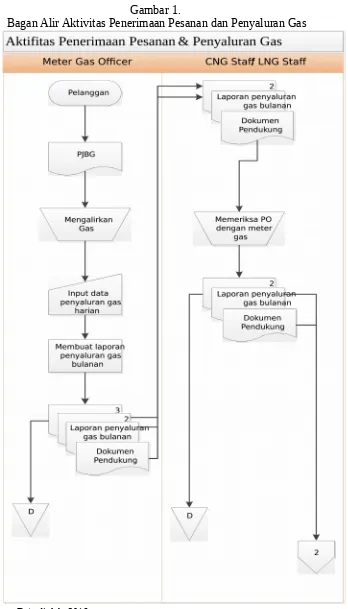

gas yang disalurkan oleh PT Pertagas Niaga. Meter gas officer pada gas station

akan menyalurkan gas setiap harinya kepada pelanggan sesuai dengan ketentuan dalam PJBG. Setelah gas disalurkan, Meter gas officer akan mencatat nominal gas yang disalurkan sesuai dengan nominal yang tertera pada alat pengukur debit gas setiap harinya.

Meter gas officer harus membuat tiga rangkap dokumen laporan penyaluran gas bulanan yang berisi total nominal dari seluruh catatan penyaluran gas harian dalam satu bulan.

Pada setiap akhir bulan meter gas officer harus mengirimkan laporan penyaluran gas bulanan beserta dokumen pendukung seperti laporan dari alat pengukur debit gas kepada CNG staff

atau LNG staff (sesuai dengan jenis gasnya). Laporan dari meter gas tidak dapat dimanipulasi oleh meter gas officer. Kemudian CNG staff atau LNG staff

melakukan pemeriksaan terhadap laporan penyaluran gas bulanan dan dokumen pendukungnya. Apabila tidak terdapat kejanggalan satu rangkap laporan penyaluran gas bulanan akan diarsipkan sementara satu rangkap laporan penyaluran gas bulanan dan dokumen pendukung akan diserahkan pada

accounting & budgeting staff agar dilakukan penjurnalan atas piutang usaha pelanggan dan dibuatkan invoice.

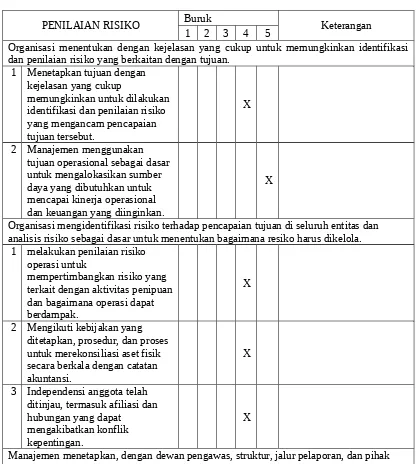

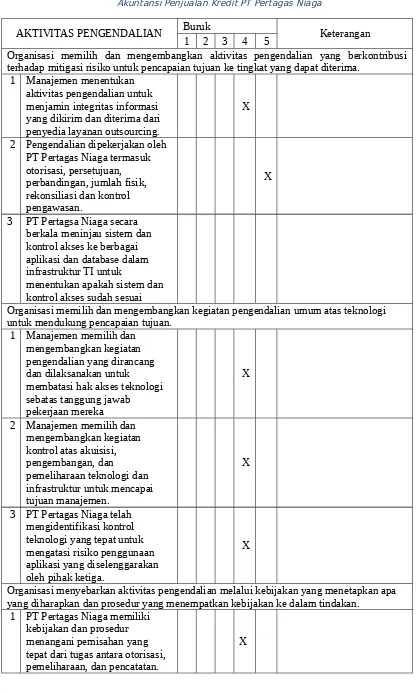

Setelah dilakukan analisis pada setiap aktivitas dalam siklus penjualan kredit yang terdapat dalam sistem informasi akuntansi penjualan kredit PT Pertagas Niaga, analisis selanjutnya akan dilakukan pada pengendalian internal atas sistem tersebut. Analisis pengendalian internal ini akan dilakukan dengan membuat beberapa tabel pertanyaan pengendalian internal. Tabel-tabel ini berisi pertanyaan-pertanyaan tentang pengendalian internal yang berasal dari 17 prinsip yang terdapat dalam setiap komponen pengendalian internal yang

dibuat oleh COSO. Dalam tabel ini akan terdapat sebuah kolom pertanyaan dan kolom penilaian dengan skala 1 sampai 5 dan akan diberikan tanggapan atas nilai dari sebuah pertanyaan. Tabel tersebut disajikan pada lampiran.

Simpulan dan Saran

Penelitian ini menyimpulkan, sebagai berikut:

Dalam kegiatan bisnisnya PT Pertagas Niaga menggunakan sistem informasi akuntansi penjualan kredit untuk menjalankan siklus penjualan kreditnya. Sistem tersebut ditunjang oleh sebuah software yang bernama MySAP.

Terdapat keunikan tersendiri dalam proses bisnis PT Pertagas Niaga, dimana dalam setiap transaksi gasnya harus dibuat sebuah perjanjian jual beli gas (PJBG). PJBG ini tidak mempunyai standar baku dari perusahaan. Selain itu, aktivitas penerimaan pesanan dan penyaluran gas serta pembelian terjadi dalam waktu yang hampir sama. Hal ini mengakibatkan tidak adanya persediaan barang dagang pada PT Pertagas Niaga.

Berdasarkan analisis yang dilakukan pada sistem informasi akuntansi penjualan kredit PT Pertagas Niaga, diketahui penggunaan software

MySAP belum dilakukan secara maksimal. Secara keseluruhan,

software tersebut sudah memiliki pengendalian internal yang cukup baik. Belum diintegrasikannya

software tersebut pada komputer di

gas station adalah hal yang sangat disayangkan.

Terdapat beberapa dokumen yang dipergunakan oleh setiap fungsi pada PT Pertagas Niaga dalam menjalankan siklus penjualannya. Namun, jumlah

dokumen yang dipergunakan tidak terlalu banyak.

Saran

Berdasarkan simpulan diatas, berikut adalah saran yang perlu dilakukan oleh PT Pertagas Niaga:

Oleh karena sistem informasi penjualan kredit beserta pengendalian internalnya sudah memadai dan efektif, namun PT Pertagas Niaga perlu melakukan peninjauan ulang terhadap sistem serta pengujian terhadap pengendalian internal secara berkala agar dapat terjamin sistem yang efektif dan efisien serta pengendalian internal yang efektif terutama seiring dengan terjadinya perkembangan proses bisnis perusahaan.

Daftar Rujukan

Arens, Alvin A., dkk., (2013). Jasa Audit dan Asssurance Edisi 1: Pendekatan Terpadu (Adaptasi Indonesia). Jakarta: Salemba Empat.

Considine, B. dkk. (2014). Accounting Information Systems Understanding Business Processes 4th Edition. Australia: John Wiley & Sons.

COSO. “Internal Control - Integrated Framework”. Dalam artikel (Committee of Sponsoring Organizations). Diakses dari

www.coso.org pada 14 Juli 2016. Department of Economic Opportunity

(2015). Internal Control

Questionnaire and Assessment. Amerika Serikat.

Kieso, D. E., dkk. (2011). Financial Accounting. (IFRS edition). Amerika Serikat: John Wiley and Sons, Inc. McNally, J.S. (2013). The 2013 COSO

Framework & SOX Compliance. Amerika Serikat.

Messier, W., dkk., (2014). Jasa Audit dan

Assurance Pendekatan Sistematis Buku 2. Jakarta: Salemba Empat. Mulyadi. (2016). Sistem Akuntansi.

Jakarta: Salemba Empat.

Richardson, V. J., dkk. 2014. Accounting Information Systems. Amerika Serikat: Mc Graw Hill.

Romney, M. B. & Steinbart, P. J. (2014).

Lampiran

Gambar 1.

Bagan Alir Aktivitas Penerimaan Pesanan dan Penyaluran Gas

Tabel 1 Pengendalian Internal Komponen Lingkungan Pengendalian pada Sistem Informasi Akuntansi Penjualan Kredit PT Pertagas Niaga

LINGKUNGAN PENGENDALIAN Buruk Keterangan

1 2 3 4 5

Organisasi menunjukkan komitmen untuk integritas dan nilai-nilai etika. 1 Manajemen dan dewan direksi

berkomitmen untuk berintegritas dan berperilaku etis secara konsisten dan efektif dikomunikasikan di seluruh personel, baik dalam kata-kata dan perbuatan.

X

2 PT Pertagas Niaga memiliki kode etik dan / atau etika kebijakan yang telah

dikomunikasikan kepada semua staf, anggota dewan, dan penyedia layanan outsourcing.

X

3 Proses yang saat ini berlangsung turut mengkomunikasikan dan memperkuat standar perilaku di seluruh organisasi, termasuk mitra eksternal dan penyedia layanan outsourcing

X

Dewan direksi menunjukkan kemerdekaan dari manajemen dan menjalankan fungsi pengawasan terhadap pembangunan dan kinerja pengendalian internal.

1 Direksi menentukan,

memelihara, dan secara berkala mengevaluasi keterampilan dan keahlian yang dibutuhkan di antara para anggotanya untuk memungkinkan mereka meneliti kegiatan manajemen dan memberikan pandangan alternatif.

X

2 Direksi dan / atau komite audit mempertahankan jalur

komunikasi langsung dengan auditor eksternal dan monitor internal.

X

3 Independensi anggota telah ditinjau, termasuk afiliasi dan hubungan yang dapat

mengakibatkan konflik kepentingan.

X

Manajemen menetapkan, dengan dewan pengawas, struktur, jalur pelaporan, dan pihak yang berwenang dan tanggung jawab dalam mengejar tujuan.

1 Struktur organisasi yang sesuai

untuk ukuran dan kompleksitas X

2 Persyaratan kontrak dengan penyedia layanan outsourcing

yang jelas dan ringkas berkaitan

dengan tujuan dan harapan perilaku dan kinerja organisasi. 3 Kebijakan dan prosedur telah

memadai untuk otorisasi dan menyetujui transaksi.

X

Organisasi menunjukkan komitmen untuk menarik, mengembangkan, dan mempertahankan individu yang kompeten sejalan dengan tujuan

1 Terus memberikan

pendampingan dan pelatihan peluang yang dibutuhkan untuk menarik, mengembangkan, dan mempertahankan personil yang cukup dan kompeten.

X

2 Kebijakan termasuk rencana suksesi untuk manajemen dan rencana senior untuk tugas tanggung jawab yang penting untuk pengendalian internal.

X

3 Mengikuti kebijakan yang mencakup pemeriksaan identitas, referensi, dan

pengalaman kerja masa lalu dari karyawan baru yang potensial.

X

Organisasi mempertahankan individu yang akuntabel sebagai tanggung jawab atas pengendalian internal mereka dalam mengejar tujuan.

1 Melakukan pelatihan berkala untuk memastikan karyawan menyadari tugas mereka yang berkaitan dengan pengendalian internal. Kebutuhan pelatihan terus dievaluasi.

X

2 Struktur dan nada di puncak organisasi membantu

membangun dan menegakkan akuntabilitas individu untuk melaksanakan tanggung jawab pengendalian internal.

X

3 Memiliki kebijakan, proses dan kontrol untuk mengevaluasi dan meningkatkan akuntabilitas penyedia layanan outsourcing

serta tanggung jawab

pengendalian internal mereka.

X

Tabel 2. Pengendalian Internal Komponen Penilaian Risiko pada Sistem Informasi Akuntansi Penjualan Kredit PT Pertagas Niaga

PENILAIAN RISIKO Buruk Keterangan

1 2 3 4 5

Organisasi menentukan dengan kejelasan yang cukup untuk memungkinkan identifikasi dan penilaian risiko yang berkaitan dengan tujuan.

1 Menetapkan tujuan dengan kejelasan yang cukup

memungkinkan untuk dilakukan identifikasi dan penilaian risiko yang mengancam pencapaian tujuan tersebut.

X

2 Manajemen menggunakan tujuan operasional sebagai dasar untuk mengalokasikan sumber daya yang dibutuhkan untuk mencapai kinerja operasional dan keuangan yang diinginkan.

X

Organisasi mengidentifikasi risiko terhadap pencapaian tujuan di seluruh entitas dan analisis risiko sebagai dasar untuk menentukan bagaimana resiko harus dikelola. 1 melakukan penilaian risiko

operasi untuk

mempertimbangkan risiko yang terkait dengan aktivitas penipuan dan bagaimana operasi dapat berdampak.

X

2 Mengikuti kebijakan yang ditetapkan, prosedur, dan proses untuk merekonsiliasi aset fisik secara berkala dengan catatan akuntansi.

X

3 Independensi anggota telah ditinjau, termasuk afiliasi dan hubungan yang dapat

mengakibatkan konflik kepentingan.

X

Manajemen menetapkan, dengan dewan pengawas, struktur, jalur pelaporan, dan pihak yang berwenang dan tanggung jawab dalam mengejar tujuan.

1 Struktur organisasi yang sesuai

untuk ukuran dan kompleksitas X

2 Persyaratan kontrak dengan penyedia layanan outsourcing

yang jelas dan ringkas berkaitan dengan tujuan dan harapan perilaku dan kinerja organisasi.

X

Organisasi mengidentifikasi dan menilai perubahan yang signifikan dapat mempengaruhi sistem pengendalian internal.

1 Memiliki mekanisme untuk mengidentifikasi yang bereaksi terhadap risiko yang disajikan oleh perubahan dalam

lain yang dapat mempengaruhi pencapaian tujuan dan sasaran. 2 Risiko yang paling signifikan

terhadap manajemen telah diidentifikasi dan memiliki pengendalian yang dirancang dan diimplementasikan sehinggan dapat mengurangi risiko tersebut.

3 Memiliki proses untuk

mempertimbangkan perubahan manajemen dan sikap masing-masing serta filsafat pada sistem pengendalian internal.

X

Tabel 3. Pengendalian Internal Komponen Aktivitas Pengendalian pada Sistem Informasi Akuntansi Penjualan Kredit PT Pertagas Niaga

AKTIVITAS PENGENDALIAN Buruk Keterangan

1 2 3 4 5

Organisasi memilih dan mengembangkan aktivitas pengendalian yang berkontribusi terhadap mitigasi risiko untuk pencapaian tujuan ke tingkat yang dapat diterima.

1 Manajemen menentukan aktivitas pengendalian untuk menjamin integritas informasi yang dikirim dan diterima dari penyedia layanan outsourcing.

X

2 Pengendalian dipekerjakan oleh PT Pertagas Niaga termasuk otorisasi, persetujuan, perbandingan, jumlah fisik, rekonsiliasi dan kontrol pengawasan.

X

3 PT Pertagsa Niaga secara berkala meninjau sistem dan kontrol akses ke berbagai aplikasi dan database dalam infrastruktur TI untuk

menentukan apakah sistem dan kontrol akses sudah sesuai

Organisasi memilih dan mengembangkan kegiatan pengendalian umum atas teknologi untuk mendukung pencapaian tujuan.

1 Manajemen memilih dan mengembangkan kegiatan pengendalian yang dirancang dan dilaksanakan untuk membatasi hak akses teknologi sebatas tanggung jawab pekerjaan mereka

X

2 Manajemen memilih dan mengembangkan kegiatan kontrol atas akuisisi, pengembangan, dan

pemeliharaan teknologi dan infrastruktur untuk mencapai tujuan manajemen.

X

3 PT Pertagas Niaga telah mengidentifikasi kontrol teknologi yang tepat untuk mengatasi risiko penggunaan aplikasi yang diselenggarakan oleh pihak ketiga.

X

Organisasi menyebarkan aktivitas pengendalian melalui kebijakan yang menetapkan apa yang diharapkan dan prosedur yang menempatkan kebijakan ke dalam tindakan.

1 PT Pertagas Niaga memiliki kebijakan dan prosedur menangani pemisahan yang tepat dari tugas antara otorisasi, pemeliharaan, dan pencatatan.

2 Manajemen melakukan penelaahan berkala terhadap kebijakan dan prosedur untuk menentukan relevansinya terus, dan refresh mereka bila

diperlukan.

X

3 PT Pertagas Niaga

mempertahankan kebijakan dan prosedur untuk memfasilitasi pencatatan dan akuntansi transaksi sesuai dengan undang-undang, peraturan, dan

ketentuan kontrak dan perjanjian hibah.

X

Tabel 4. Pengendalian Internal Komponen Informasi dan Komunikasi pada Sistem Informasi Akuntansi Penjualan Kredit PT Pertagas Niaga

INFORMASI DAN KOMUNIKASI Buruk Keterangan

1 2 3 4 5

Organisasi memperoleh atau menghasilkan dan menggunakan, kualitas informasi yang relevan untuk mendukung berfungsinya komponen lain dari pengendalian internal.

1 Manajemen menentukan aktivitas pengendalian untuk menjamin integritas informasi yang dikirim dan diterima dari penyedia layanan outsourcing.

X

2 PT Pertagas Niaga

mempertimbangkan sumber data internal dan eksternal ketika mengidentifikasi informasi yang relevan untuk digunakan dalam operasi pengendalian internal.

X

Organisasi mengkomunikasikan informasi, termasuk tujuan dan tanggung jawab untuk pengendalian internal, yang diperlukan untuk mendukung fungsi komponen lain dari pengendalian internal.

1 Komunikasi terjadi antara manajemen dan dewan direksi sehingga keduanya memiliki informasi yang dibutuhkan untuk memenuhi peran mereka sehubungan dengan tujuan perusahaan.

X

2 Kode etik, atau kebijakan lainnya, secara tegas melarang menyepelekan pengendalian internal oleh manajemen.

X

3 Manajemen memiliki proses komunikasi kepada seluruh karyawan dalam memastikan bahwa tanggung jawab pengendalian internal telah dijalankan.

X

Organisasi berkomunikasi dengan pihak luar mengenai hal-hal yang mempengaruhi fungsi komponen lain dari pengendalian internal.

1 PT Pertagas Niaga memiliki proses untuk

mengkomunikasikan informasi yang relevan dan tepat waktu kepada pihak eksternal.

X

2 PT Pertagas Niaga memiliki proses di tempat untuk mengkomunikasikan hasil laporan yang diberikan oleh pihak eksternal

X

Sumber: Department of Economic Opportunity, 2015

INFORMASI DAN KOMUNIKASI Buruk Keterangan

1 2 3 4 5

Organisasi memilih, mengembangkan, dan melakukan evaluasi berkelanjutan dan / atau terpisah untuk memastikan apakah komponen pengendalian internal telah ada dan berfungsi.

1 PT Pertagas Niaga secara berkala mengevaluasi proses bisnis seperti manajemen kas, anggaran untuk hasil aktual, pembayaran atau pemrograman ulang dari laba bunga, dan kegiatan kontraktor.

X

2 PT Pertagas Niaga secara berkala meninjau akses dan keamanan lingkungan TI.

X

3 Manajemen secara berkala mengunjungi lokasi Career Center dan lokasi desentralisasi lainnya untuk menentukan apakah kebijakan dan prosedur sedang diikuti sebagaimana dimaksud.

X

Organisasi mengevaluasi dan mengkomunikasikan kekurangan pengendalian internal secara tepat waktu kepada pihak-pihak yang bertanggung jawab untuk mengambil tindakan korektif, termasuk manajemen senior dan dewan direksi yang sesuai. 1 PT Pertagas Niaga memiliki

proses di tempat untuk menumpuk dan mengevaluasi hal-hal yang diidentifikasi oleh kegiatan monitoring.

X

2 PT Pertagas Niaga memonitor fungsi penerimaan kas untuk memastikan bahwa dana yang tersedia yang dikeluarkan hanya untuk kegiatan yang diijinkan.

X