1

ANALISIS KEBIJAKAN HUTANG DAN KEBIJAKAN INVESTASI

SEBAGAI MEDIASI PROFITABILITAS TERHADAP NILAI PERUSAHAAN

(Studi pada Sektor Perbankan yang Terdaftar di BEI )

Oleh : Hamdani Harfan

Program Studi Magister Manajemen Universitas Andalas

ABSTRAK

This research examine financial ratio, such as profitability ratio, debt policy and investment policy which effect to banking prive to book value. The debt and investment policy are mediate variable between profitability ratio and prive to book value variable. The data were obtained from financial reports year 2010 – 2014 of 26 listed go public banking companies in Indonesia Stock Exchange.The purposive sampling method, path analysis, t-test and F-test were conducted by using STATA verse 13rd to examine the hypotheses. The result showed that (1) ROA and PER has a positive significant impact to PBV; (2) the DER and DAR has no significant impact to PBV; (3) ROA has inderectly negative significant impact to PER, DAR, and DER; (4) As mediation, only PER which impact to relation of ROA and PBV, which explain by ROA has negative significant impact to PBV through PER, mean while other mediated variable, DER and DAR has no impact; (5) From all of financial ratios, the ROA are the most dominantly impact to PBV. The Impact of ROA to PBV can be conclude as directly impact.

2

PENDAHULUAN

Ditengah ketatnya persaingan dunia usaha, perusahaan dituntut untuk saling mengoptimalkan nilai jualnya, masing-masing perusahaan dari tahun ke tahun berusaha untuk menunjukkan kelebihan perusahaan kepada masyarakat, dan industri perbankan merupakan salah satu dari banyak sektor yang ikut dalam persaingan dunia usaha tersebut, dimana perbankan lebih fokus pada sektor jasa dalam melayani masyarakat.

Tujuan perusahaan menunjukkan kelebihan dalam memberikan jasa ini tentunya untuk meningkatkan keuntungan dan mengoptimalkan nilai jual perusahaan. Bagi perusahaan yang sudah go publik nilai perusahaan tadi dapat terlihat melalui harga sahamnya. Harga saham yang diperjualbelikan di pasar bursa merupakan indikator nilai perusahaan bagi perusahaan terbuka yang menerbitkan saham dipasar modal (Fama, 1978). Semakin tinggi harga saham maka semakin tinggi nilai suatu perusahaan tersebut (Ayungnitias & Kurnia, 2013). Sehingga harga saham tersebut dapat dijadikan proksi nilai perusahaan.

Dengan semakin tingginya persaingan bisnis menuntut bank untuk meningkatkan kinerjanya agar dapat menarik investor untuk menginvestasikan dananya pada bank yang bersangkutan, dengan tingginya investasi yang diberikan investor kedalam perusahaan, maka nilai perusahaan pun akan mengalami kenaikan, yang berarti investor percaya kepada manajemen perusahaan, bahwa dimasa yang akan datang modal yang ditanamkan investor akan mendapatkan pengembalian yang positif dengan kenaikan nilai perusahaan.

Kepentingan manager dalam meningkatkan nilai perusahaannya terkadang bertolak belakang dengan kepentingan para pemegang sahamnya, sehingga menjadi konflik antara manager dan pemegang sahamnya. Disatu sisi manager cenderung mengutamakan kepentingan sendiri, dan pemegang saham kurang suka dengan hal tersebut, Perbedaan kepentingan antara manajemen dan pemegang saham ini disebut agency cost, dan menjadi konflik dari suatu permasalahan didunia bisnis, namun agency cost ini bisa dikurangi melalui peningkatan hutang (Jensen C. M., 1967), Peningkatan hutang akan meningkatkan leverage, sehingga meningkatkan kemungkinan kesulitan keuangan atau kebangkrutan, Jensen (2001), menjelaskan untuk memaksimalkan nilai perusahaan tidak hanya dengan nilai ekuitas saja yang harus diperhatikan, tetapi semua jenis sumber keuangan seperti hutang juga harus diperhatikan, hutang memaksa managemen untuk bekerja lebih efisien, karna jika perusahan tidak bekerja dengan efisien, maka perusahaan akan sulit menutupi hutangnya. Dari sudut pandang investor, salah satu indikator penting untuk melihat prospek perusahaan dimasa yang akan datang yaitu dengan melihat sejauh mana pertumbuhan profitabilitas perusahaan (Herawati, 2012).

3

perusahaan tersebut. Selain dari kebijakan hutang, kebijakan investasi juga memiliki dampak terhadap nilai perusahaan.

Menurut Fahmi (2014), investasi dinegara berkembang dianggap oleh banyak pihak memiliki tingkat risiko yang lebih tinggi dibandingkan negara maju. Ini terjadi karena konstruksi hukum, politik, ekonomi, sosial budaya dan pertahanan masih dianggap rapuh atau sangat riskan untuk bisa mengalami goncangan.

Untuk melihat proyeksi keuntungan yang diharapkan investor, salah satu rasio yang dipakai investor sebelum menginvestasikan dananya adalah dengan Price Earning Ratio (PER). Alasan utama mengapa Price Earning Ratio digunakan dalam analisis investasi adalah karena PER akan memudahkan dan membantu para analis dan investor dalam memperbaiki

judgement, karena harga saham pada saat ini merupakan cermin prospek perusahaan di masa yang akan datang. Dibanding dengan metode arus kas, metode ini memiliki kelebihan antara lain karena memudahkan dan kepraktisan serta adanya standar yang memudahkan pemodal untuk melakukan perbandingan dengan industri lain yang sama (Sartono & Munir, 1997). Pada penelitian ini nilai perusahaan di proxy kan melalui Price Book Value (PBV), dimana PBV yang tinggi mencerminkan kemakmuran para pemegang saham (Bringham & Gapenski, 2006).

Penelitian ini bertujuan untuk mengukur Sejauhmana Pengaruh DER dan DAR sebagai variable mediasi ROA terhadap PBV.

KAJIAN PUSTAKAN A. Teori Keagenan

Teori keagenan atau agency theory dikemukakan oleh Jensen dan Meckling (1976) menjelaskan tentang pemisahan pengendalian perusahaan yang berdampak pada munculnya hubungan antara agen dan prinsipal. Yang dimaksud dengan agen adalah pihak yang mengelola perusahaan atau pihak manajemen, sedangkan prinsipal adalah pemilik perusahaan atau para pemegang saham.

B. Nilai Perusahaan

4

C. Tingkat Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk mendapatkan laba (keuntungan) dalam suatu periode tertentu. Return On Asset (ROA) menunjukkan kemampuan perusahaan dalam menghasilkan rasio laba dari aktiva yang digunakan. Return On Asset (ROA) merupakan rasio yang terpenting diantara rasio profitabilitas yang ada (Ang R. , 1997). Return On Asset (ROA) diperoleh dari cara membandingkan laba bersih setelah pajak terhadap total aktiva (James & John, 2009).

D. Kebijakan Hutang

Hutang (kewajiban) merupakan pengorbanan ekonomis yang wajib dilakukan perusahaan dimasa yang akan datang dalam bentuk penyerahan aktiva atau pemberian jasa yang disebabkan oleh transaksi sebelumnya (Mardiasmo, 1997). Selain itu hutang mengurangi jumlah kas bebas yang tersedia dalam perusahaan (D'Mello & Mercedes, 2010).

Debt to Equity Ratio merupakan perbandingan antara hutang dan modal sendiri dalam menanggung risiko atau batas perluasan usaha dengan menggunakan modal pinjaman (Ismaya, 2006). DAR merupakan rasio antara total hutang (total debt), baik hutang jangka pendek (current liability) dan hutang jangka panjang (long term debt) terhadap total aktiva (total asset) baik aktiva lancar (current asset) maupun aktiva tetap (fixed asset) dan aktiva lainnya (other asset).

E. Kebijakan Investasi

Menurut Frank, Franco dan Michael (1994) manajemen investasi adalah proses pengelolaan uang. PER (Price Earning Ratio), yang menunjukkan perbandingan antara closing price dengan laba per lembar saham (earning per share).

Investasi adalah komitmen atas sejumlah dana atau sumber dana yang dilakukan pada saat ini dengan tujuan memperoleh keuntungan dimasa yang akan datang (Tandelilin, 2001).

METODE PENELITIAN

A. Jenis Penelitian dan Sampel

Jenis penelitian yang akan dilakukan tergolong pada penelitian kuantitatif. Yang menjadi objek dalam penelitian ini adalah sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014. Dalam penelitian ini populasinya adalah bank yang terdaftar di BEI pada tahun 2010 – 2014 yang berjumlah 36 bank menggunakan data panel. Sampel dalam penelitian ini adalah sektor perbankan yang terdaftar di BEI. Sampel yang digunakan dalam penelitian ini, diambil berdasarkan

5

B. Variabel Penelitian

Variabel bebas adalah variabel yang mempengaruhi variabel terikat. Dalam penelitian ini terdapat satu variabel bebas yaitu ROA (X1),

Menurut Sekaran (2014), variabel mediasi atau variabel intervening adalah variabel yang mempengaruhi hubungan antara variabel bebas dan variabel terikat. Dalam penelitian ini yang menjadi variabel mediasi adalah DAR (X2), DER (X3) dan PER (X4).

Variabel terikat yaitu variabel yang dipengaruhi variabel bebas. Variabel terikat dalam penelitian ini adalah nilai perusahaan yang diukur menggunakan PBV.

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berupa data yang terkait dengan ROA, DAR,DER PER, PBV sektor perbankan yang terdaftar di BEI. Data diperoleh dari www.idx.co.id, www.finance.yahoo.com, dan dari data sekunder yang diterbitkan oleh pemerintah atau lembaga seperti JSX atau IDX, dalam bentuk laporan penelitian, ICMD (Indonesian Capital Market Directory), dari Januari 2010- Desember 2014.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi. Penulis mengumpulkan data yang terkait dengan ROA, DAR,DER, PER, PBV sektor perbankan yang terdaftar di BEI.

a. Teknik Analisis Data 1. Analisis Deskriptif

Analisis ini bertujuan untuk menggambarkan karakteristik data yang dikumpulkan, baik untuk variabel bebas maupun variabel terikat.

2. Analisis Induktif

Analisis data yang digunakan dalam penelitian ini adalah Path Analysis. Diagram jalur merupakan sebuah struktur yang lengkap dari hubungan kausal antar variabel, yang terdiri dari hubungan substruktur yang menyerupai struktur regresi

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Variabel Penelitian

Untuk membuktikan adanya pengaruh antara variabel independen terhadap variabel dependen melaui tiga variabel mediasi, diperlukan data tentang return on asset (ROA), debt equity ratio (DER), debt asset ratio (DAR), price earning ratio

(PER), dan price book value (PBV) pada perusahaan perbankan yang terdaftar di BEI selama periode yang diteliti yaitu tahun 2010 sampai tahun 2014.

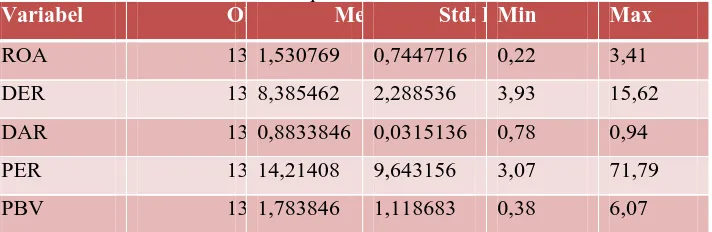

6 Tabel B.1Deskripsi Statistik Variabel Penelitian

Variabel Obs Mean Std. DMin Max

ROA 1301,530769 0,7447716 0,22 3,41

DER 1308,385462 2,288536 3,93 15,62

DAR 1300,8833846 0,0315136 0,78 0,94

PER 13014,21408 9,643156 3,07 71,79

PBV 1301,783846 1,118683 0,38 6,07

Sumber : Hasil Olahan Statistik

Berdasarkan hasil perhitungan pada Tabel B.1 dapat terlihat bahwa

dari 26 bank yang terdaftar, variabel ROA mempunyai mean (rata-rata) sebesar 1,53%. Besarnya ROA tersebut sesuai dengan ketentuan BI yaitu ROA yang baik harus berada diatas 1,5%. Sementara variabel variabel DER mempunyai mean sebesar 8,38%, variabel DAR 0.88%, PER mempunyai mean 14,21 kali, dan PBV mempunyai mean sebesar 1,78 kali.

Hasil pengujian signifikansi variabel bebas secara parsial sebagaimana pada pembahasan sebagai berikut :

B. Pembahasan

1. Pengaruh ROA Terhadap PBV Pada Perusahaan Perbankan

Karena nilai P>|t|=0,000 <α=5% maka variabel profitabilitas (ROA) berpengaruh signifikan terhadap nilai perusahaan (PBV). Koefisien beta

bertanda positif sebesar 0.8228615 yang mengandung makna bahwa jika profitabilitas perusahaan ( ) meningkat 1 poin maka nilai perusahaan (PBV) juga akan meningkat, yaitu sebesar 0,82 kali dengan asumsi variabel bebas yang lain konstan. Hasil penelitian ini membuktikan bahwa ROA berpengaruh signifikan positif terhadap PBV.

Artinya nilai perusahaan juga akan dinilai semakin baik di mata investor. Apabila kemampuan perusahaan untuk menghasilkan laba meningkat, maka harga saham juga akan meningkat. Hal ini dapat memungkinkan perusahaan untuk membiayai aktifitas dari dana yang berasal dari sumber internal yang tersedia dalam laba ditahan, sehingga informasi dalam ROA akan menjadi nilai positif bagi investor dan dapat meningkatkan nilai perusahaan.

2. Pengaruh ROA Terhadap DAR dan DER Pada Perusahaan Perbankan

Berdasarkan Error! Reference source not found. dapat diketahui bahwa

7

diperoleh adalah sebesar 0.1453, artinya DAR perusahaan perbankan yang terdaftar di BEI (2010-2014) dapat dijelaskan oleh variabel bebasnya yaitu ROA sebesar 14% Hasil penelitian ini menunjukkan bahwa kebijakan hutang yang diukur melalui Debt Equity Ratio tidak berpengaruh terhadap nilai perusahaan. Hal ini tidak terbukti atau (Hipotesis Ditolak) karena tingkat signifikansi yang ditemukan sebesar 0,077 (7%) atau lebih besar dari 0,005 (5%). kebijakan hutang yang diukur melalui Debt to Asset Ratio tidak berpengaruh terhadap nilai perusahaan, hal ini tidak terbukti atau (Hipotesis Ditolak) karena tingkat signifikansi yang ditemukan sebesar 0,104 (10%) atau lebih besar dari 0,005 (5%).

Peneliti menyimpulkan bahwa memang kebijakan hutang tidak berpengaruh terhadap nilai perusahaan, sebesar apapun kenaikan hutang dari perusahaan itu tidak berpengaruh kepada nilai perusahaan tersebut, dan dimata para investor pun kebijakan hutang tidak bisa dijadikan sebuah rasio utama untuk menilai perusahaan, karena disisi lain hutang yang tinggi bisa berdampak pada ketidak percayaan publik pada perusahaan.

Dengan asumsi bahwa apabila perusahaan menghasilkan laba, prioritas utama adalah membayar hutang daripada pembagian deviden, sehingga investor berfikir bahwa hutang adalah sinyal negatif dari perusahaan, dan disisi lain kenaikan hutang dijadikan sinyal positif bagi perusahaan untuk menarik para investor. Dengan asumsi, kebijakan hutang ditujukan untuk pertumbuhan perusahaan dimasa yang akan datang, karena itu dari hasil penelitian ini, bisa disimpulkan bahwa besar kecilnya hutang tidak terlalu diperhatikan investor, karena investor lebih melihat bagaimana pihak manajemen perusahaan menggunakan dana tersebut dengan efektif dan efisien untuk mencapai nilai tambah bagi perusahaan, hal ini juga telah dibahas diatas, bahwa rata-rata PBV yang mengindikasikan ketidak konsistenan hubungan antar keduanya.

3. Pengaruh ROA Terhadap PER Pada Perusahaan Perbankan

Berdasarkan Error! Reference source not found. dapat diketahui bahwa

nilai Adjusted R2 yang diperoleh untuk model 1 sebesar 0,0523 artinya PER perusahaan perbankan yang terdaftar di BEI (2010-2014) dapat dijelaskan oleh variabel bebasnya yaitu ROA sebesar 5%

Karena nilai P>|t|=0,000 <α=1% maka variabel profitabilitas (ROA)

8

investasinya, tapi investor bisa menilai dengan PER yang turun namun ROA naik apakah akan menambah investasi atau menurunkannya.

4. Pengaruh DAR dan DER Terhadap PBV Pada Perusahaan Perbankan

Hasil penelitian ini menunjukkan bahwa kebijakan hutang yang diukur melalui Debt Equity Ratio tidak berpengaruh terhadap nilai perusahaan. Hal ini tidak terbukti atau (Hipotesis Ditolak) karena tingkat signifikansi yang ditemukan sebesar 0,077 (7%) atau lebih besar dari 0,005 (5%).

Hasil penelitian ini menunjukkan bahwa kebijakan hutang yang diukur melalui Debt to Asset Ratio tidak berpengaruh terhadap nilai perusahaan, hal ini tidak terbukti atau (Hipotesis Ditolak) karena tingkat signifikansi yang ditemukan sebesar 0,104 (10%) atau lebih besar dari 0,005 (5%). peneliti menyimpulkan bahwa memang kebijakan hutang tidak berpengaruh terhadap nilai perusahaan, sebesar apapun kenaikan hutang dari perusahaan itu tidak berpengaruh kepada nilai perusahaan tersebut, dan dimata para investor pun kebijakan hutang tidak bisa dijadikan sebuah rasio utama untuk menilai perusahaan, karena disisi lain hutang yang tinggi bisa berdampak pada ketidak percayaan publik pada perusahaan. karena investor lebih melihat bagaimana pihak manajemen perusahaan menggunakan dana tersebut dengan efektif dan efisien untuk mencapai nilai tambah bagi perusahaan

5. Pengaruh PER Terhadap PBV Pada Perusahaan Perbankan

Koefisien PER bertanda positif sebesar artinya bahwa jika meningkat 1 poin maka nilai perusahaan (PBV) juga akan meningkat sebesar 0,64 kali dengan asumsi variabel bebas yang lain konstan, Hasil penelitian juga ini sejalan dengan konsep dalam buku Fahmi (2014) yang mengatakan bahwa bagi para investor semakin tinggi PER maka pertumbuhan laba yang diharapkan juga akan mengalami kenaikan, sehingga dapat meningkatkan nilai perusahaan

6. Pengaruh DER dan DAR Sebagai Mediasi ROA Terhadap PBV Pada Perusahaan Perbankan

Karena profitabilItas (ROA) berpengaruh terhadap kebijakan hutang (DER), tetapi DER tidak mempengaruhi nilai perusahaan (PBV) maka ROA tidak berpengaruh tidak langsung terhadap PBV melalui DER. Sehingga dalam penelitian ini pengaruh ROA terhadap PBV melalui DER itu tidak bisa dijelaskan karena hasil dari penelitian menunjukkan tidak signifikannya DER terhadap PBV.

7. Pengaruh PER Sebagai Mediasi ROA Terhadap PBV Pada Perusahaan Perbankan

9 = 0.8228615 x -0.2286536 x. 6396926 = 0.120358319

sehingga diperoleh pengaruh tidak langsung sebesar -0.120358319, yang berarti ROA bepengaruh signifikan negatif sebesar 0.12% terhadap PBV melalui PER, dengan kata lain ketika ROA naik 1% maka PBV akan turun 012 kali jika melalui PER. Hal ini dikarenakan bahwa ketika ROA naik, PER turun, sehingga membuat PBV juga turun ketika ROA naik melalui PER, bisa diambil kesimpulan bahwa ketika ROA naik tapi PER turun itu mengindikasikan bahwa kenaikan harga saham tidak sebesar kenaikan profitabilitas, sehingga PER dan PBV dihari ini juga ikut turun.

PENUTUP

A. Kesimpulan

Berdasarkan pendahuluan, kajian teori dan pengolahan data serta pembahasan yang telah dilakukan pada bab terdahulu, maka dapat ditarik kesimpulan sebagai berikut

1. Return On Asset (ROA) berpengaruh negatif signifikan terhadap Debt to Equity Ratio (DER). Hal ini dikarenakan pengujian hipotesis mengenai pengaruh variabel ROA terhadap DER. Nilai koefisien ROA sebesar mengandung pengertian bahwa jika profitabilitas perusahaan meningkat 1 poin maka perusahaan akan mengambil kebijakan menurunkan hutang (DER) sebesar 0,42%.

2. Return On Asset (ROA) berpengaruh negatif signifikan terhadap Debt to Aset Ratio (DAR). Variabel profitabilitas (ROA) berpengaruh signifikan terhadap kebijakan hutang (DAR). Nilai koefisien ROA sebesar mengandung pengertian bahwa jika profitabilitas perusahaan meningkat 1 poin maka perusahaan akan mengambil kebijakan menurunkan hutang (DAR) sebesar 0,38%.

3. Return On Asset (ROA) berpengaruh negatif signifikan terhadap Price Earning Ratio (PER). Karena nilai P>|t|=0,000 <α=1% maka variable profitabilitas (ROA) berpengaruh sangat signifikan terhadap PER. Koefisien Beta bertanda negatif yaitu sebesar mempunyai arti bahwa jika profitabilitas perusahaan meningkat 1 poin maka PER akan menurun sebesar 0.23%.

4. Return On Asset (ROA) berpengaruh positif signifikan terhadap Price Book Value (PBV). Koefisien beta bertanda positif sebesar 0.8228615. Angka ini mengandung makna bahwa jika profitabilitas perusahaan ( ) meningkat 1 poin maka nilai perusahaan (PBV) juga akan meningkat 0,822 kali dengan asumsi variable bebas yang lain konstan.

5. Sedangkan koefisien X2 Debt Equity Ratio (DER) tidak bermakna, karena tidak mempengaruhi nilai perusahaan Price Book Value(PBV). 6. Sedangkan koefisien X3 Debt Asset Ratio (DAR) tidak bermakna,

10

7. Koefisien PER bertanda positif sebesar artinya bahwa jika ( ) meningkat 1 poin maka nilai perusahaan (PBV) juga akan meningkat 0,64 kali dengan asumsi variable bebas yang lain konstan. 8. Karena profitabilitas (ROA) berpengaruh terhadap kebijakan hutang

(DER), tetapi DER tidak mempengaruhi nilai perusahaan (PBV) maka ROA tidak berpengaruh tidak langsung terhadap PBV melalui DER karena profitabilitas (ROA) tidak berpengaruh tidak langsung terhadap PBV melalui DER maka dapat dikatakan bahwa nilai perusahaan tidak dipengaruhi profitabilitas melalui kebijakan hutang (DER) akan tetapi dipengaruhi varibel lain diluar model.

9. Karena profitabilitas (ROA) berengaruh terhadap kebijakan hutang (DAR), tetapi DAR tidak mempengaruhi Nilai Perusahaan (PBV) maka ROA tidak berpengaruh tidak langsung terhadap PBV melalui DAR karena Profitabilitas (ROA) tidak berpengaruh tidak langsung terhadap PBV melalui DAR maka dapat dikatakan bahwa nilai perusahaan tidak dipengaruhi profitabilitas melalui kebijakan hutang (DAR) akan tetapi dipengaruhi varibel lain diluar model.

10.Besarnya pengaruh profitabilitas (ROA) terhadap nilai perusahaan (PBV) melalui kebijakan investasi (PER) dapat dihitung dengan

=0.8228615x 0.2286536 x.6396926 =0.120358319

sehingga diperoleh pengaruh tidak langsung sebesar -0.120358319. 11.Pengaruh langsung profitabilitas (ROA) terhadap nilai perusahaan(PBV)

sebesar 0.8228615. Sedangkan pengaruh tidak langsung ROA baik melalui kebijakan hutang (DER) dan kebijakan investasi perusahaan (PER) nilainya lebih kecil dari pengaruh langsung, maka disimpulkan bahwa hubungan yang sebenarnya antara profitabilitas perusahaan dengan nilai perusahaan adalah langsung,

B. Saran

Berdasarkan hasil penelitian yang telah dikemukakan maka dapat diberikan beberapa saran sebagai berikut:

1. Penelitian ini hanya menggunakan satu variabel independen, tiga variable mediasi dan satu variable dependen. Sedangkan Prive Book Value (PBV) mungkin dipengaruhi oleh variabel lain, sehingga disarankan untuk tidak hanya dengan melihat kelima variabel tersebut tetapi juga memperhatikan variabel lain.

2. Bagi peneliti selanjutnya, dengan penelitian ini diharapkan peneliti selanjutnya dapat melakukan penelitian yang lebih lanjut berkaitan dengan faktor-faktor yang mempengaruhi nilai perusahaan seperti menambah periode penelitian, menganti objek penelitian pada sektor atau indeks tertentu dan menambah variabel penelitian. Selain itu, peneliti selanjutnya dapat menggunakan proksi lain untuk menghitung nilai nilai perusahaan tidak hanya Price Book Value (PBV)

11

di perusahaan tersebut dengan tujuan mendapatkan laba dimasa yang akan datang.

4. Bagi perusahaan agar dapat menjadi acuan untuk memberikan kebijakan keuangan dalam perusahaan, baik kebijakan hutang atau kebijakan lainnya demi meningkatkan nilai perusahaan dimasa yang akan datang.

C. Implikasi Penelitian

Hasil penelitian ini tidak selalu sama dengan penelitian sebelumnya, namun hasil yang didapat dalam penelitian ini dapat menambah keyakinan kita bahwa:

1. Analisis profitabilitas penting bagi investor sebagai dasar pengambilan keputusan untuk menilai suatu perusahaan, dimana terlihat dalam beberapa teori yang dibahas diatas. Hasil penelitian menunjukkan bahwa nilai perusahaan itu dipengaruhi oleh tingginya pertumbuhan profitabilitas, sehingga profitabilitas adalah salah satu faktor yang bisa investor gunakan untuk menilai suatu perusahaan, yang implikasinya untuk menghasilkan keuntungan dimasa yang akan datang. disamping itu profitabilitas juga penting bagi perusahaan dalam keputusan-keputusan keuangan untuk meningkatkan nilai perusahaan.

2. Analisis kebijakan hutang baik melaui DER dan DAR penting bagi investor sebagai dasar pengambilan keputusan untuk menilai suatu perusahaan. Tetapi hal itu tidaklah satu-satunya pertimbangan yang dipergunakan, sebab dari hasil penelitian ini membuktikan bahwa kebijakan hutang tidak berpengaruh signifikan terhadap nilai perusahaan. Terlihat bahwa kebijakan hutang bukanlah faktor utama bagi para investor ataupun perusahaan dalam menilai tingginya nilai perusahaan dan arah dari profitabilitas perusahaanpun adalah langsung, sebenarnya tidak ada hubungan melalui kebijakan hutang dalam menilai perusahaan, khususnya perbankan. Ketika profitabilitas naik, maka perusahaan menaikkan atau menurunkan kebijakan hutang itu tidak akan berdampak pada nilai perusahaan dimata investor. Investor lebih melihat kinerja perusahaan yang efektif dan efisien melaui profitabilitas dalam menilai perusahaan.

3. Analisis kebijakan investasi sangatlah penting, ketika perusahaan menghasilkan laba dari kebijakan-kebijakannya, maka investor memerlukan suatu alat untuk melihat apakah laba yang dihasilkan perusahaan tersebut melalui investasi tersebut layak untuk ditanamkan modal, melalui PER sebagai alat ukur kebijakan investasi bagi investor. Tinggi dan rendahnya PER menjadi alat ukur bagi para investor dalam menetukan laba dimasa yang akan datang. Namun dalam praktik nya investor memang harus meneliti lebih dalam, dalam menentukan kebijakan PER ketika berinvestasi dalam perusahaan karena banyak faktor yang membuat tinggi atau rendahnya PER dalam menentukan kebijakan investasi. Ketika nilai PER menunjukkan perusahaan tersebut

12

berinvestasi, karena ada kemungkinan bahwa harga saham akan naik dimasa yang akan datang. Namun PER yang stabil dimana harga saham dan pendapatannya naik secara konstan, akan membuat PER mengalami kenaikan, disini investor juga bisa menginvestasikan dananya.

Karena kenaikan PER menunjukkan pendapatan hari ini sesuai dengan harga sahamnya, sehingga ada kemungkinan harga saham akan naik, namun investor harus lebih jeli dalam menganalisis PER dalam berinvestasi untuk menilai perusahaan, adakalanya PER masuk dalam kategori Over value, dan disaat itu investor harus mengalihkan dana yang ada untuk investasi diluar perusahaan tersebut.

Dalam hasil penelitian diatas terlihat adanya hubungan antara profitabilitas terhadap nilai perusahaan melaui PER, peneliti dapat mengartikan bahwa ketika pendapatan naik, PER nya turun itu berarti perusahaan dalam keadaan Under value, dimana harga saham hari ini lebih rendah dari yang seharusnya, sehingga membuat PBV sebagai proxy dari nilai perusahaan juga ikut turun, karena harga saham yang

Under value, namun kondisi seperti ini adalah saat yang tepat bagi investor dalam menginvestasikan dananya dalam perbankan, karena ada kesempatan untuk keuntungan dimasa yang akan datang.

4. Penelitian dengan melihat pengaruh rasio keuangan terhadap pembayaran nilai perusahaan ini juga dapat dikembangkan dengan menggunakan pengamatan yang lebih panjang, sehingga memiliki kekuatan data yang lebih baik untuk dibandingkan.

D. Keterbatasan Penelitian

Berdasarkan hasil penelitian yang telah dikemukakan maka dapat diberikan beberapa keterbatasan penelitian sebagai berikut:

1. Sampel Penelitian hanya perusahaan perbankan saja, dan sampel hanya sebanyak 26 perusahaan.

2. Variabel bebas dalam penelitian ini hanya dapat menjelaskan 70% nilai perusahaan, ada 30% lagi yang bisa dijelaskan oleh variable lain.

3. Penelitian ini hanya fokus meneliti keadaan setelah krisis 2008, sedangkan periode sebelum krisis tidak masuk dalam objek penelitian.

13

DAFTAR PUSTAKA

Afzal, A., & Rohman, A. (2012). Pengaruh Keputusan Investasi, Keputusan Pendanaan Dan Kebijakan Deviden Terhadap Nilai Perusahaan.

Diponegoro Journal Of Accounting, 1, 09.

Agustin, F. (2013). Analisis Pengaruh PBV,EPS,DER,ROA Terhadap Price Erning Ratio Pada Perusahaan Pertambangan Di Bursa Efek Indonesia Periode 2009-2012. Jurnal Universitas Semarang .

Ang, R. (1997). Buku Pintar Pasar Modal Indonesia. Jakarta: Media Staff Indonesia.

Ang, R. (1997). Buku Pintar Pasar Modal Indonesia. Jakarta: Mediasoft.

Ayungnitias, D., & Kurnia. (2013). Pengaruh Profitabilitas terhadap Nilai Perusahaan, Kebijakan Dividen dan Kebijakan Investasi sebagai Variabel Antara. Jurnal Ilmu dan Riset Akuntansi, 1, 35-57.

Ayuningtias, D., & Kurnia. (2013). Pengaruh Profitabilitas Terhadap Nilai Perusahaan: Kebijakan Deviden Dan Kesempatan Investasi Sebagai Variabel Antara. Jurnal Ilmu dan Riset Akuntansi, 1.

Barasa, T. N. (2009). Pengaruh Debt To Equity Ratio (DER) Debt To Asset Ratio (DAR) Terhadap Nilai Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Universitas Sumatera Utara .

Bringham, E. F., & Daves, P. R. (2004). Intermediate Financial Management (8 ed.). South-Western: Thomson.

Bringham, E. F., & Gapenski, L. C. (1996). Intermediate Finance Management (5 ed.). Harbor Drive; The Dryden Press.

Bringham, E., & Gapenski, L. (2006). Intermediate Financial Management (7 ed.). Sea Harbor Drive: The Dryden Press.

Bringham, E., & Houston, J. (2001). Manajemen Keuangan. Jakarta: Erlangga. Bringham, H. (2011). Fundamentals Of Financial Mnagement (11 ed.). Jakarta:

Salemba Empat.

Cahyono, J. e. (2000). 22 Strategi dan Teknik Meraih Untung di Bursa Saham (1 ed.). Jakarta: PT Elex Media Komputindo.

Copeland, T. E., & J. F. (1992). Financial Theory and corporate policy. USA: Addison-Wesley Publishing Company, Inc.

14

Damodaran, A. (2001). Theory and Practice. USA: John Wiley & Sons,Inc. Darmayanti, D., & Hartini, T. (2013). Pengaruh Profitabilitas,

Likuiditas,Pertumbuhan Penjualan,Dan Ukuran Perusahaan, Terhadap Kebijakan Hutang Pada Perusahaan Sektor Customer Goods Di BEI Periode 2008-2012. Jurnal STIE MDP .

D'Mello, R., & Mercedes, M. (2010). Long-term debt and overinvestment agency problem. Elsevier Journal of Bangking and Finance, 34, 324-335.

Donalson, G. (1961). Corporate Debt Capacity: a Study of Corporate Debt Policy and the Determinant of Corporate Debt Capacity. Harvard Business School, Division of Research .

Fahmi, I. (2014). Manajemen Keuangan Perusahaan Dan Pasar Modal (Pertama ed., Vols. ISBN:978-602-1357-07-3). Jakarta: Mitra Wavana Media.

Fama, E. (1978). The Effect of a Firm's Investment and Financing Decision on The Welfare of its Security Holders. American Economic Review , 68, 272-278.

Fernandar, G. I., & Raharja, S. (2012). Pengaruh Keputusan Investasi, Keputusan Pendanaan, Dan Kebijakan Deviden Terhadap Nilai Perusahaan.

Diponegoro Jounal Of Acconting, 1, 1-10.

Frank, J. F., Franco, M., & Michael, F. G. (1994). Foundations of financial Markets and Instution. Prentice-Hall Inc.

Gatchev, V. P., & Veva, T. (2009). How do Firms Their Investment. Elsevier Journal of Corporate Finance, 15, 179-195.

Gaud, P., Hoesli, M., & Bender, A. (2007). Debt Equity Choice in Europe.

Elsevier International Review of Financial Analysis, 16, 201-222.

Ghozali, I. (2005). Aplikasi Analisis Multivariate dengan Program SPSS (3 ed.). Semarang: Badan Penerbit Universitas Diponegoro.

Gitman, J. L. (2003). Principles of Managerial Finance (10 ed.). United States: Pearson Education, Inc.

Gitosudarmono, I. (2000). Manajemen Pemasaran (II ed.). Yogyakarta: BPFE. Gujarati, D. (2006). Ekonometrika Dasar. Jakarta: Erlangga.

Halim, & Supomo, B. (2001). Akuntansi Manajemen (1 ed.). Yogyakarta: BPFE Badan Penerbitan Fakultas Ekonomi Yogya.

Hartono. (2004). Pengaruh Profitabilitas, Kesempatan Investasi, dan Defisit Arus Kas Terhadap Kebijakan Pendanaan Perusahaan. Prespektif Jurnal Ekonomi Pembangunan, 9 (2).

15

Hartono, J. (2000). Teori Portofolio dan Analisis Investasi (Kedua ed.). Yogyakarta: BPFE UGM.

Hayati, N. (2010). Faktor-Faktor Yang Mempengaruhi Price Earning Ratio (PER) Sebagai Salah Satu Kriteria Keputusan Investasi Saham Perusahaan Real Estate Dan Property Di Bursa Efek Indonesia. Jurnal Manajemen dan Akuntansi, 11, 53-62.

Herawati, T. (2012). Pengaruh Kebijakan Deviden, Kebijakan Hutang, Dan Profitabilitas Terhadap Nilai Perusahaan. Jurnal Universitas Negeri Padang .

Hermuningsih, S. (2013, Oktober). Pengaruh Profitabilitas, Growth Opportunity, Struktur Modal Terhadap Nilai Perusahaan Pada Perusahaan Publik Di Indonesia. Buletin Ekonomi Moneter dan Perbankan , 128-148.

Hidayat, A. (2013). Pengaruh Kebijakan Hutang Dan Kebijakan Deviden Terhadap Nilai Perusahaan. Jurnal Universitas Negeri Padang .

Husin, S. (2015). Pemerintah Bidik Produksi Mobil di 2020 Capai 2,5 Juta Unit.

Journal of apa gitu .

Husnan, S. (1989). Pembelanjaan Perusahaan (Dasar-Dasar Manajemen Keuangan) (Ketiga ed.). Yogyakarta: Liberty Yogyakarta.

ICMD. (2010-2014). (Indonesian Capital Market Directory).

Indahningrum, R. P., & Handayani, R. (2009). Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional,Dividen, Pertumbuhan Perusahaan, Free Cash Flow dan Profitabilitas terhadap Kebijakan Hutang Perusahaan. Jurnal Bisnis dan Akuntansi, 11, 189-207.

Indriantoro, & Supomo, B. (1999). Metodologi Penelitian Bisnis. Yogyakarta: BPFE UGM.

Ismaya, S. (2006). Kamus Akuntansi (1 ed.). Bandung: Pustaka Grafika.

James, V. H., & John, W. M. (2009). Prinsip-Prinsip Manajemen Keuangan.

Jakarta: Salemba Empat.

Jensen, C. M. (1967). The Performance Of Mutual Funds In The Period 1945-1964. Journal of Finance, 23 (2), 389-416.

Jensen, C. M. (2001). Value Maximization, Stakeholder Theory, And The Corporate Objective Function. Journal of Applied Corporate Finance , 14

(3), 8-21.

16

Jensen, M. C. (1986). Agency Cost of Free Cash Flow, Corporate Finance, and Takeovers. American Economic Review, 76 (2), 323-329.

Jensen, M. C. (1986). Agency Cost of Free Cash Flow, Corporate Finance, and Takeovers. American Economic Review, 76 (2), 323-329.

Joel, S. G., & Jae, S. K. (1999). Kamus Istilah Akuntansi. Jakarta: Elex Media Komputindo.

Kasmir. (2008). Analisis Laporan Keuangan. Jakarta: Rajawali Press.

Keown, J. A. (2011). Manajemen Keuangan: Prinsip dan Penerapan (Sepuluh ed.). Penerbit Indeks.

Kuncoro, M. (2003). Metode Riset Untuk Bisnis dan Ekonomi. Jakarta: Erlangga. Kuncoro, M. (2008). Metode Riset Untuk Bisnis dan Ekonomi. Jakarta: Rajawali

Press.

Kurniawan, D. (2012, Mei 01). infodatabroker.blogspot.com. Retrieved from http://infodatabroker.blogspot.com/2012/05/price-earning-ratio-per.html

Latan, H. (2014). Aplikasi Analisis Data Statistik untuk Ilmu Sosial Sains dengan Stata. Bandung: Alfabeta.

Mardi, R. W. (2008). Pengaruh Struktur Aktiva, Profitabilitas, Dan Kebijakan Deviden Terhadap Struktur Pendanaan. Jurnal Universitas Sumatera Utara .

Mardiasmo. (1997). Perpajakan. Yogyakarta: Andi.

Martikarini, N. (2012). Pengaruh Profitabilitas, Kebijakan Hutang, Dan Deviden Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2010. Jurnal Universitas Gunadarma .

Mayangsari, S. (2001). Analisis Faktor-Faktor yang mempengaruhi Keputusan Pendanaan Perusahaan, Pengujian Pecking Order Hypotesis. Media Riset Akuntansi, Auditing dan Informasi, 1.

Modigliani, F., & Miller, H. M. (1958). The Cost Of Capital, Corporation Finance And The Theory Of Investment. American Economic Review, 47 (3), 261-297.

Modigliani, F., & Miller, M. H. (1963). Corporate Income Taxes and the Cost of Capital: A Corelation. American Economic Review, 53 (3), 433-443. Munawir, S. (2002). Analisis Laporan Keuangan (2 ed.). Yogyakarta: YPKN. Murtiningtyas, A. I. (2012). Kebijakan Deviden, Kepemilikan Managerial,

17

Muslim, N. (2008). Pengaruh Leverage, Pertumbuhan Perusahaan, dan Profitabilitas terhadap Nilai Perusahaan. Journal Universitas Negeri Padang .

Myers, S. C. (1997). Determinants Of Corporate Borrowing. Journal of Financial Economics, 5, 147-175.

Myers, S. C. (1984). The Capital Structure Puzzle. Journal of Finance , 39 (3), 572-92.

Myers, S., & Brealey, R. (1991). Principles of Corporate Finance (4 ed.). Madrid: Spain: Mc Graw-Hill.

Ningsih, P. P. (2010). The Influence of Investment Decision, Financing Decision, And Devidend Policy on Firm Value. Jurnal Sekolah Tinggi Ilmu Ekonomi Widya Manggala .

Noerirawan, M. R., & Muid, A. (2012). Pengaruh Faktor Internal Dan Eksternal Perusahaan Terhadap Nilai Perusahaan. Diponegoro Journal Of Accounting, 1, 1-12.

Nugroho, A. S. (2006). Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal Perusahaan Properti yang Go-Public di Bursa Efek Jakarta Untuk Perode Tahun 1994-2004. Journal Universitas Diponegoro .

Nurhayati, M. (2013). Profitabilitas, Likuiditas,dan Ukuran Perusahaan Pengaruhnya Terhadap Kebijakan Deviden dan Nilai Perusahaan Sektor Non Jasa. Jurnal Keuangan dan Bisnis, 5, 144-153.

Ogolmagai, N. (2013). Leverage Pengaruhnya Terhadap Nilai Perusahaan Pada Industri Manufaktur Yang Go Public Di Indonesia. Jurnal EMBA , 1.1, 2303-1174.

Prapaska, J. R., & Mutmainah, S. (2012). Analisis Pengaruh Tingkat Profitabilitas, Keputusan Investasi, Keputusan Pendanaan, Dan Kebijakan Deviden Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Di BEI Tahun 2009-2010. Diponegor Journal Of Accounting, 1, 1-12.

Prasetyo, D., Z.A, Z., & Azizah, D. F. (2012). Pengaruh Keputusan Investasi Dan Keputusan Pendanaan Terhadap Nilai Perusahaan. Jurnal Universitas Brawijaya .

Purnomo, Y. (1998). Keterkaitan Kinerja Keuangan dengan Harga Saham (Studi kasus 5 Rasio Keuangan 30 Emiten di BEJ pengamatan 1992-1996).

Usahawan , No.12.Th.XXVII.

R.J, S., & Robert, S. L. (2002). Wall Street Dictionary, Kamus lengkap Wall Street. Jakarta: Erlangga.

Rambe, M. F. (2013). Pengaruh Struktur Modal dan Profitabilitas terhadap Kebijakan Hutang pada Perusahaan Makanan dan Minuman di Indonesia.

18

Relly, F. K., & Brown, K. C. (1997). Investment Analysis and Portofolio Management. (5, Ed.) Orlando Florida: The Dryden Press.

Salvatore, D. (2005). Ekonomi Manajerial dalam Perekonomian Global. Jakarta: Salemba Empat.

Sambharakreshna, Y. (2008). Pengaruh Size Of Firm Growth, dan Profitabilitas, Terhadap Struktur Modal Perusahaan. Jurnal Akuntansi, Manajemen Bisnis, dan Sektor Publik , 1829-9857.

Sanjay, K., & Mark A, T. (2001). The Investment Opportunity Set: The Determinants, Consequences and Measurement. Journal of Managerial Finance, 27 (3), 47907-1310.

Sari, I. P., & Abudanti, N. (2012). Pengaruh Pertumbuhan Perusahaan dan Leverage Terhadap Profitabilitas dan Nilai Perusahaan. Journal Universitas Udayana , 1427-1441.

Sartono, A. (2001). Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPEF-YOGYAKARTA.

Sartono, A., & Munir, M. (1997). Pengaruh Kategori Industri terhadap Price Earning Ratio dan Faktor-Faktor Penentunya. Manajemen keuangan . Sekaran, U. (2014). Research Methods for Business (4 ed.). Jakarta: Salemba

Empat.

Sugiyono. (2008). Metode Penelitian Bisnis. Bandung: Alfabeta.

Sukamdiani, M. (2011). Pengaruh Kinerja Keuangan Perusahaan terhadap Price Earning Ratio Saham pada Perusahaan Properti yang terdaftar di Bursa Efek Indonesia. Forum Akademika, 15, 5.

Tandelilin, E. (2001). Analisis Investasi dan Manajemen Portofolio (1 ed.). Yogyakarta: BPFE.

Todd, M. (2004). Corporate Governance and Dividend Policy in Emerging Markets. Emerging Market Review, 5, 409-426.

Vera, Tobing, R. L., & Ibad, A. (2005). Perbankan Struktur Pendanaan Perusahaan Multinasional dan Perusahaan Domestik di Indonesia. Jurnal Ekonomi Perusahaan, 12.

Wijaya, L. R., Bandi, & Wibawa, A. (2010). Pengaruh Keputusan Investasi, Keputusan Pendanaan,Dan Kebijakan Deviden Terhadap Nilai Perusahaan. Simposium Nasional Akuntansi XIII .

19

LAMPIRAN

logpbv 130 .3995192 .6015237 -.967584 1.803359 pbv 130 1.783846 1.118683 .38 6.07 per 130 14.21408 9.643156 3.07 71.79 dar 130 .8833846 .0315136 .78 .94 der 130 8.385462 2.288536 3.93 15.62 roa 130 1.530769 .7447716 .22 3.41 Variable Obs Mean Std. Dev. Min Max . summarize roa der dar per pbv logpbv

.

. ****STATISTIK DISKRIPSI**** .

. . . .

logpbv float %9.0g Logaritma PBV pbv float %9.0g Nilai Perusahaan per float %9.0g Kebijakan Investasi dar float %9.0g Kebijakan Hutang 2 der float %9.0g Kebijakan Hutang 1

roa float %9.0g Profitabilitas perusahaan

variable name type format label variable label

storage display value . des roa der dar per pbv logpbv

.

20 n = 130 R2 = 0.7043 sqrt(1 - R2) = 0.5438

_cons -4.338039 1.507362 -2.88 0.005 .

per .0399029 .0031637 12.61 0.000 .6396926

dar 3.118244 1.901802 1.64 0.104 .1633636

der .047514 .0266834 1.78 0.077 .1807701

roa .664594 .0450934 14.74 0.000 .8228615

logpbv Coef. Std. Err. t P>|t| Beta n = 130 R2 = 0.0523 sqrt(1 - R2) = 0.9735 _cons 18.74601 1.895201 9.89 0.000 . roa -2.960562 1.114116 -2.66 0.009 -.2286536

per Coef. Std. Err. t P>|t| Beta n = 130 R2 = 0.1453 sqrt(1 - R2) = 0.9245 _cons .9080774 .0058816 154.39 0.000 . roa -.0161309 .0034575 -4.67 0.000 -.381228

dar Coef. Std. Err. t P>|t| Beta n = 130 R2 = 0.1773 sqrt(1 - R2) = 0.9070 _cons 10.36633 .4190469 24.74 0.000 . roa -1.294037 .2463417 -5.25 0.000 -.421126 der Coef. Std. Err. t P>|t| Beta . pathreg (der roa) (dar roa) (per roa) (logpbv roa der dar per)

. . .

. ********************************** .

. ****PATH ANALYSIS TERINTEGRASI**** .