PERBANDINGAN PENERAPAN MODEL CAPM DAN APT DALAM MEMPREDIKSI

RETURN DAN RISK DI BURSA EFEK INDONESIA

Faturrahman, Adam Julian

Fakultas Ekonomi Bisnis dan Humaniora

Jurusan Manajemen

Universitas Trilogi

LATAR BELAKANG

Dalam berinvestasi, baik dalam asset keuangan maupun asset riil seseorang atau perusahaan pasti akan mengharapkan pengembalian atas investasinya. Dalam investasi pada asset keuangan khususnya saham ada dua model untuk memprediksi return investasi. Model yang pertama yaitu CAPM, model ini mengasumsikan bahwa return saham dipengaruhi satu faktor yaitu return market. Model yang kedua yaitu model APT, model ini mengasumsikan jika investor memiliki peluang untuk meningkatkan return tanpa meningkatkan risiko maka investor tersebut akan memanfaatkan peluang tersebut. Sehingga dalam model APT ini faktor-faktor yang mempengaruhi return saham lebih banyak dari pada model CAPM. Kedua model tersebut pada dasarnya dapat memprediksi return yang diharapkan investor, namun berbeda dalam variabel yang digunakan.

Kelemahan-kelemahan empiris yang terjadi pada model Capital Asset Pricing Model (CAPM) mendorong para ahli manajemen keuangan untuk mencari model alternative yang menerangkan hubungan pendapatan dengan risiko saham . Pada tahun 1976 Stephen A. Ross merumuskan sebuah teori yang disebut dengan Arbitrage Pricing Theory (APT). Meskipun model ini tidak bisa secara keseluruhan memecahkan kekurangan yang terjadi pada model CAPM, tetapi model inilah yang pertama kali dikembangkan untuk mencoba mengeleminir kekurangan-kekurangan yang terjadi pada model CAPM dan mempunyai kesempatan untuk menggantikan model tersebut. APT menyatakan bahwa harga suatu aktiva bisa dipengaruhi oleh berbagai faktor, tidak hanya satu factor (portofolio pasar) seperti yang telah dikemukakan pada teori CAPM.

Peneliti ingin menguji keakuratan dan perbandingan model CAPM dan APT ini diterapkan oleh peneliti dalam memprediksi return dan risiko saham pada perusahaan Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2015

TUJUAN PENULISAN

Sesuai dengan latar belakang diatas maka tujuan penelitian ini adalah sebagai berikut : 1. Untuk mengetahui dan menganalisis keakuratan dan perbandingan model Capital

LITERATUR

Rumus CAPM dalam mencari tingkat estimasi return adalah (Tandelilin, 2010): E (Ri) = Rf + �i [ E(Rm) – Rf]

Keterangan :

E(Ri) : Tingkat pendapatan yang diharapkan dari sekuritas i yang mengandung risiko. Rf : Tingkat pendapatan bebas risiko.

E(Rm) : Tingkat pendapatan pasar yang diharapkan.

βi : Tolak ukur risiko yang tidak bisa terdiversifikasi dari sekuritas i

Besaran koefisien beta dapat dicari dengan cara meregresikan return saham dengan return pasar (tandelilin, 2010):

Ri = αi + βi Rm + ei Keterangan :

Ri : Tingkat pendapatan sekuritas i RM : Tingkat pendapatan indeks pasar βi : Slope (beta)

αi : Intersep

ei : random residual error

Rumus APT yang digunakan untuk menghitung risiko sistematis saham adalah sebagai berikut (Tandelilin, 2010):

Ri = ai + bi1 F1 + bi2 F2 + … + bin Fn + ei

Keterangan : Ri : Return saham i

Fn : Faktor ke-n yang mempengaruhi return saham i ei : random error

Sedangkan rumus untuk menghitung return harapan saham berdasarkan model APT adalah sebagai berikut (Tandelilin, 2010):

E (Ri) = Rf + Bi1 (E(F1) – Rf) + bi2 (E(F2) – Rf) + … + bin (E(Fn) – Rf)

Keterangan :

E(Ri) : Return harapan saham i E(Fn)-Rf : Premi risiko

bin : Risiko sistematis saham i terhadap faktor ke-n

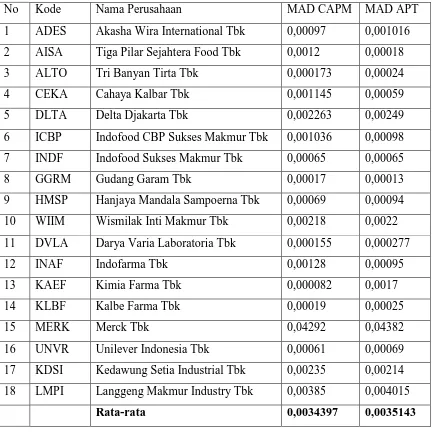

Pengujian keakuratan kedua model menggunakan nilai mean absolute deviation yang dapat dilihat pada tabel dibawah ini. MAD CAPM (0,0034397) memiliki nilai rata-rata lebih kecil dibandingkan dengan nilai rata-rata MAD APT (0,0035143), yang menunjukkan model CAPM lebih akurat dalam memprediksi return saham perusahaan industri barang konsumsi periode 2013-2015. Akan tetapi selisih nilai MAD kedua model menandakan bahwa keakuratan kedua model memiliki perbedaan yang sedikit, hal ini dikarenakan expected risk premium masing-masing portofolio tersebut proporsional dengan market beta prtofolio, sesuai dengan teori yang ada apabila expected risk premium masing-masing portofolio tersebut proporsional dengan market beta prtofolio, maka APT dan CAPM akan memberikan hasil yang sama, kalau tidak maka hasilnyapun berbeda pula (Husnan, 2005).

Tabel 1.0

No Kode Nama Perusahaan MAD CAPM MAD APT 1 ADES Akasha Wira International Tbk 0,00097 0,001016 2 AISA Tiga Pilar Sejahtera Food Tbk 0,0012 0,00018 3 ALTO Tri Banyan Tirta Tbk 0,000173 0,00024 4 CEKA Cahaya Kalbar Tbk 0,001145 0,00059 5 DLTA Delta Djakarta Tbk 0,002263 0,00249 6 ICBP Indofood CBP Sukses Makmur Tbk 0,001036 0,00098 7 INDF Indofood Sukses Makmur Tbk 0,00065 0,00065 8 GGRM Gudang Garam Tbk 0,00017 0,00013 9 HMSP Hanjaya Mandala Sampoerna Tbk 0,00069 0,00094 10 WIIM Wismilak Inti Makmur Tbk 0,00218 0,0022 11 DVLA Darya Varia Laboratoria Tbk 0,000155 0,000277 12 INAF Indofarma Tbk 0,00128 0,00095 13 KAEF Kimia Farma Tbk 0,000082 0,0017 14 KLBF Kalbe Farma Tbk 0,00019 0,00025

15 MERK Merck Tbk 0,04292 0,04382

16 UNVR Unilever Indonesia Tbk 0,00061 0,00069 17 KDSI Kedawung Setia Industrial Tbk 0,00235 0,00214 18 LMPI Langgeng Makmur Industry Tbk 0,00385 0,004015

Rata-rata 0,0034397 0,0035143

REKOMENDASI

1. Menambahkan rentang waktu observasi. Dengan memperbanyak sampel penelitian, diharapkan dapat menghasilkan analisa yang lebih akurat.

3. Menggunakan software lain untuk forecasting pada variabel makroekonomi yang digunakan.

KESIMPULAN

1. Model CAPM lebih akurat dibandingkan model APT dalam memprediksi return saham perusahaan industri barang konsumsi periode 2013-2015. Keakuratan diukur dengan nilai MAD. Nilai MAD CAPM yaitu 0,0034397 lebih kecil dibandingkan dengan nilai MAD APT yaitu 0,0035143.

DAFTAR PUSTAKA

1. Kisman, Z., & Shintabelle Restiyanita, M.2015. The Validity of Capital Asset Pricing Model (CAPM) and Arbitrage Pricing Theory (APT) in Predicting the Return of Stocks in

Indonesia Stock Exchange. American Journal of Economics, Finance and Management

Vol. 1, No. 3, 2015, pp. 184-189.

2. Munthe, Inge Lengga Sari, Firmansyah Kusasi & Nurfatilla Afidah, 2015. Analisis Perbandingan Keakuratan Capital Asset Pricing Model (CAPM) dan Arbitrage Pricing Theory (APT) dalam Memprediksi Return (Studi Pengamatan Pada Perusahaan Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2013 – 2015) Jurnal Universitas Maritim Raja Ali Haji.

3. Prasetyo, Denny Cahyo, & Noval Adib, 2014. Perbandingan Keakuratan CAPM dan APT Dalam Memprediksi Return Saham Perusahaan di Jakarta Islamic Index (Periode 2010-2014). Jurnal Fakultas Ekonomi Bisnis Universitas Brawijaya.