PENGARUH EARNINGS PER SHARE DAN DIVIDEND

PER SHARE TERHADAP HARGA SAHAM PADA

PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2014

–

2016

Diajukan Oleh:

Nama Mahasiswa : Dwi Noviana

No. Mahasiswa

: 2013031261

PROGRAM STUDI AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI Y.A.I.

PERNYATAAN KEASLIAN SKRIPSI

Saya menyatakan dengan sesungguhnya bahwa skripsi dengan judul :

PENGARUH EARNINGS PER SHARE DAN DIVIDEND PER SHARE TERHADAP HARGA SAHAM PADA PERUSAHAAN

PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2014 – 2016

1. Merupakan hasil karya sendiri, bukan plagiat dari karya orang lain atau dibuatkan oleh orang lain.

2. Disusun dengan mengacu kepada norma-norma etika penelitian.

3. Jika pernyataan saya ini ternyata tidak benar, saya bersedia dicabut gelar kesarjanaan saya oleh Ketua STIE Y.A.I.

Jakarta, 16 Agustus 2017

LEMBAR PERSETUJUAN SKRIPSI

Nama : Dwi Noviana

NIM : 2013031261

Program Studi : S1 Akuntansi

Mata Kuliah Pokok : Akuntansi Keuangan

Judul Skripsi :

Telah disetujui dan diterima baik oleh Pembimbing Skripsi, guna diujikan didepan

Tim Penguji Ujian Skripsi Program Studi S1 Akuntansi Sekolah Tinggi Ilmu

Ekonomi Y.A.I

Jakarta, 16 Agustus 2017

Mengetahui,

Pembimbing Ketua STIE Y.A.I

(Henni Handari,S.E.,M.M.,Ak.) (Dr.Reschiwati,S.E.,M.M.,Ak.,CA.,)

PENGARUH EARNINGS PER SHARE DAN

DIVIDEND PER SHARE TERHADAP HARGA

SAHAM PADA PERUSAHAAN PERTAMBANGAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

TANDA LULUS UJIAN SKRIPSI

Nama : Dwi Noviana

NIM : 2013031261

Program Studi : S1 Akuntansi

Judul Skripsi :

Telah diuji dan dinyatakan lulus oleh Tim Penguji Ujian Skripsi, sehingga telah

memenuhi persyaratan untuk memperoleh gelar Sarjana Ekonomi Program Studi

S1 Akuntansi Sekolah Ilmu Ekonomi Y.A.I.

Jakarta, September 2017

Tim Penguji :

Ketua Penguji

Anggota Penguji I

Anggota Penguji II

PENGARUH EARNINGS PER SHARE DAN

DIVIDEND PER SHARE TERHADAP HARGA

SAHAM PADA PERUSAHAA PERTAMBANGAN

PENGARUH LABA PER SAHAM DAN DEVIDEN PER SAHAM TERHADAP HARGA SAHAM PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2014-2016 ABSTRAK

Penelitian ini bertujuan untuk menguji secara empiris apakah laba per

saham dan deviden per saham berpengaruh terhadap harga saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2014-2016.

Dalam penelitian ini digunakan data sekunder. Sampel penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode

2014-2016 dengan menggunakan metode purposive sampling. Terdapat 8

perusahaan yang memenuhi kriteria-kriteria sebagai sample penelitian. Penelitian ini menggunakan metode kuantitatif. Variabel penelitian yang digunakan adalah

laba per saham dan deviden per saham. Uji yang digunakan adalah analisis regresi logistik dengan menggunakan fixed effect model dan menggunakan aplikasi program EViews 8.0.

Hasil dari penelitian ini menunjukkan bahwa variabel laba per saham

secara parsial berpengaruh terhadap harga saham dan dividen per saham secara

parsial tidak berpengaruh terhadap harga saham, secara simultan, hasil penelitian

ini menunjukkan bahwa variabel laba per saham dan dividen per saham

berpengaruh terhadap harga saham.

THE EFFECT OF EARNINGS PER SHARE AND DIVIDEND PER SHARE TO STOCK PRICE IN MINING COMPANY THAT LISTED IN INDONESIA STOCK

EXCHANGE IN 2014-2016 PERIOD ABSTRACT

This study aims to empirically examine whether earnings per share and

dividend per share that affect the stock price of the mining company listed in Indonesia stock exchange in 2014-2016 period.

The research uses secondary data. The sample of this research the mining company listed in Indonesia Stock Exchange in 2014-2016 period by using purposive sampling method. There are 8 companies that fulfill the criteria as research sample. This research used quantitative methods. Research variable being used are earnings per share and dividend per share. The hypothesis test used is logistic regression analysis with fixed effect model and using application program EViews 8.0.

The results from this research showed that the variables earnings per share

partially were effect on the stock price and dividend per share partially were not

effect on the stock price. Simultaneously, the results of this research showed that

the variables earnings per share and dividend per share were effect on stock

price.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat ALLAH SWT, shalawat serta

salam dilimpahkan kepada junjungan Nabi besar Muhammad SAW karena

dengan kekuasaan dan pertolonganNya penulis dapat menyelesaikan skripsi ini

dengan judul “PENGARUH EARNINGS PER SHARE DAN DIVIDEND PER

SHARE TERHADAP HARGA SAHAM”

Dalam penyusunan skripsi ini penulis banyak mendapatkan bimbingan dan

bantuan dari berbagai pihak berupa moril maupun materil, maka dari itu pada

kesempatan ini perkenankanlah penulis dengan segala kerendahan dan ketulusan

hati mengucapkan terima kasih yang tidak terhingga kepada:

1. Bapak Dr. H. Julius Sjukur, selaku Ketua Yayasan Administrasi Indonesia.

2. Ibu Dr. Reschiwati, S.E., M.M., Ak., CA., selaku Ketua Sekolah Tinggi Ilmu

Ekonomi Y.A.I.

3. Ibu Wiwik Pratiwi, S.E., M.M., Ak, selaku Ketua Program Studi Akuntansi

SekolahTinggi Ilmu Ekonomi Y.A.I.

4. Ibu Henni Handari, S.E., M.M., Ak. selaku dosen pembimbing materi yang

telah bersedia meluangkan waktu dan perhatian dalam mengarahkan dan

membimbing penulis dalam menyelesaikan skripsi ini.

5. Seluruh Dosen dan Staf Pengajar yang telah membekali penulis dengan ilmu

yang bermanfaat selama penulis menjalani pendidikan, dan petugas

perpustakaan serta staff administrasi Sekolah Tinggi Ilmu Ekonomi Y.A.I.

6. Kedua orang tuaku, Bapak Suharto dan Ibu Ermawati, yang senantiasa selalu

memberi dukungan, baik doa maupun financial dan melimpahkan kasih

skripsi ini selesai. Serta kakak dan adikku Erlyta Shintani ,S.E. dan Rangga

yang memberikan semangat agar secepatnya menyelesaikan skripsi ini

7. Untuk Ahmad Rinaldi atas semangat dan doanya.

8. Teman-temanku Rachmawati, Ayu, Paul, Juha, Anin, Mitha, Rachma, Indah,

indra, Siwi dan Seluruh keluarga akun 2013 terima kasih untuk seluruh kasih

sayang, do’a, canda tawa, dan semangat yang selalu diberikan kepada saya.

Penulis menyadari bahwa penelitian ini masih memiliki kekurangan dan

kurang sempurna. Untuk itu kritik dan saran yang bersifat membangun sangat

diharapkan untuk menyempurnakan dan memperbaiki skripsi. Semoga skripsi

ini dapat bermanfaat.

Jakarta, 16 Agustus 2017

DAFTAR ISI

JUDUL ... i

TANDA PERNYATAAN KEASLIAN SKRIPSI ... ii

TANDA PERSETUJUAN SKRIPSI ... iii

TANDA LULUS UJIAN SKRIPSI ... iv

ABSTRAK ... v A. Latar Belakang Masalah ……….1

B. Identifikasi Masalah ……….9

C. Batasan Masalah ………9

D. Rumusan Masalah ……….10

E. Tujuan Penelitian ………10

F. Manfaat Penelitian ……….11

BAB II LANDASAN TEORI DAN HIPOTESIS A. Earnings per Share ………13

1. Pengertian Earnings per Share ………13

2. Kegunaan Earnings per Share ……….14

3. Hubungan EPS terhadap harga saham ……….15

1. Pengertian Saham ……….16

2. Jenis-jenis Saham ……….17

3. Harga Saham ……….18

4. Analisis Harga Saham ………..19

5. Keuntungan Pembelian Saham ………..20

6. Resiko Pembelian Saham ………20

7. Faktor-faktor yang mempengaruhi harga saham ……22

C. Dividend Per Share ………..23

1. Pengertian Dividend Per Share ………..23

2. Hubungan DPS terhadap Harga saham ………...24

D. Dividend ……….25

1. Pengertian Dividend ……….25

2. Kebijakan Dividend ………...27

3. Teori Kebijakan Dividend ………28

4. Bentuk pembayaran Dividend ………30

5. Faktor – Faktor dalam kebijakan Dividend …………..31

E. Kerangka Pemikiran ………33

F. Penelitian Terdahulu ………34

G. Pengembangan Hipotesis Penelitian ………...36

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian ………41

1. Variabel Penelitian ………41

B. Populasi dan Sampel ………..45

1. Populasi ………..45

2. Sampel ………45

C. Teknik Pengumpulan Data ……….46

1. Jenis Data ………..46

2. Sumber Data ……….46

3. Metode Pengumpulan Data ………46

D. Teknik Analisis ……….47

1. Statistik Deskriptif ……….48

2. Uji Normalitas Data ………..51

3. Analisis Regresi Data Panel ………51

4. Pemilihan Model Estimasi Data Panel ………..54

5. Uji Asumsi Klasik ………...55

a. Uji Normalitas ………55

b. Uji Multikolinearitas ………..56

c. Uji Heterokedastisitas………57

d. Uji Autokorelasi………..57

6. Pengujian hipotesis ………58

a. Uji Korelasi Berganda ………..58

b. Uji t – tes ……….60

c. Uji f – test ………60

d. Koefisien Determinasi ………..61

A. Deskripsi Objek Penelitian ………62

B. Analisis dan Pembahasan ………63

1. Statistik Deskriptif ………63

2. Uji Normalitas Data ……….65

3. Analisis Regresi Data Panel ………..66

a. Penentuan Model Estimasi Data Panel ……….66

b. Pemilihan Teknik Model Data Panel ………..69

c. Kesimpulan Pemilihan Teknik Model ……….74

4. Model Regresi Fixed Effect ………74

5. Uji Asumsi Klasik ……….76

a. Uji Normalitas ………..76

b. Uji Multikolineritas ………..77

c. Uji Autokorelasi ………..78

d. Uji Heteroskedastisitas ……….79

6. Uji Kelayakan Model Regresi Logistik ………80

a. Uji Korelasi Berganda ………..81

b. Uji t ………..82

c. Uji f ………..84

d. Uji Koefisien Determinasi ………85

7. Interpretasi Hasil Penelitian ……….85

BAB V KESIMPULAN IMPLIKASI DAN SARAN A. Kesimpulan ………90

C. Saran ………..93

DAFTAR PUSTAKA ... 95

DAFTAR RIWAYAT HIDUP ... 99

DAFTAR TABEL

Tabel 2.1 Ikhtisar Peneltian Terdahulu ... 34

Tabel 3.1 Instrumen Penelitian ... 44

Tabel 3.2 Uji Statistik DW ... 54

Tabel 3.3 Interpretasi Koefisien Korelasi ... 59

Tabel 4.1 Daftar Nama Sampel Perusahaan ... 63

Tabel 4.2 Statistik Deskriptif ... 64

Tabel 4.3 Uji Common effect model ... 66

Tabel 4.4 Uji Fixed effect model ... 67

Tabel 4.5 Uji Random effect model ... 68

Tabel 4.6 Uji Chow ... 69

Tabel 4.7 Uji Hausman ... 71

Tabel 4.8 Uji Regresi Linier ... 74

Tabel 4.9 Uji Multikolineritas... 77

Tabel 4.10 Uji Autokorelasi... 79

Tabel 4.11 Interpretasi Koefisien Korelasi ... 81

Tabel 4.12 Uji Korelasi Berganda ... 81

Tabel 4.13 Uji T ... 82

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 33

Gambar 4.1 Uji Normalitas ... 76

DAFTAR LAMPIRAN

Lampiran 1 Data Penelitian Tahun 2014 - 2016 ... 100

Lampiran 2 Tabel Chi-square ... 103

Lampiran 3 Tabel T ... 104

Lampiran 4 Tabel F ... 105

Lampiran 5 Tabel Durbin Watson ... 106

Lampiran 6 Kartu Bimbingan Skripsi ... 107

Lampiran 7 Surat Penunjukan Dosen Pembimbing ... 108

Lampiran 8 Surat Riset Y.A.I ... 109

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada dasarnya harga saham selalu mengalami perubahan setiap hari,

bahkan setiap detik harga saham dapat berubah. Oleh karena itu, investor

harus mampu memperhatikan faktor- faktor yang mempengaruhi harga

saham. Harga suatu saham dapat ditentukan menurut hukum permintaan

dan penawaran (kekuatan tawar-menawar). Semakin banyak yang membeli

suatu saham, maka harga saham tersebut cenderung akan bergerak naik.

Demikian juga sebaliknya, semakin banyak orang menjual saham suatu

perusahaan, maka harga saham tersebut cenderung akan bergerak turun.

Faktor-faktor yang mempengaruhi fluktuasi harga saham dapat berasal dari

internal maupun eksternal. Adapun faktor internalnya antara lain adalah laba

perusahaan, pertumbuhan aktiva tahunan, likuiditas, nilai kekayaan total dan

penjualan. Sementara itu, faktor eksternalnya adalah kebijakan pemerintah

dan dampaknya, pergerakan suku bunga, fluktuasi nilai tukar mata uang,

rumor dan sentimen pasar serta pengabungan usaha (Yongki dan Siti, 2009).

Dalam penelitian ini yang menjadi fokus utama peneliti ialah harga

saham pada sektor petambangan yang terdaftar di Bursa Efek Indonesia

periode 2014-2016. Perusahaan sektor pertambangan merupakan sektor

Mempunyai kinerja yang cukup signifikan selama tahun 2007 hingga tahun

2010,hal ini disebabkan naiknya harga komoditas hasil tambang dan meningkat

nya jumlah permintaan hasil pertambangan di pasar internasional.

Pada tahun 2007, kinerja ekspor sektor pertambangan mencapai US$21,6

miliar atau tumbuh 17,2% dengan pangsa pasar 23,2%. Pertumbuhan nilai ekspor

pertambangan ini didukung oleh ekspor nikel(tumbuh 76,8%), batubara (12,8%)

dan tembaga (11,4%). Tingginya harga komoditas tambang telah menjadi

pendorong meningkatnya ekspor sektor pertambangan. Dari sisi volume, ekspor

pertambangan pada tahun 2007 juga mengalami kenaikan 7,8% atau mencapai

245 juta ton. Kenaikan volume ekspor pertambangan ini terjadi pada komoditas

nikel (tumbuh 103,7%), aluminium (65,5%) dan batubara (7,9%).

Dengan pertumbuhan kinerja sektor yang mengalami kenaikan, maka akan

meningkatkan pula keuntungan yang akan diperoleh perusahaan dan hal ini dapat

menjadi faktor pendorong meningkatnya minat investor di pasar modal sehingga

dapat meningkatkan jumlah permintaaan saham perusahaan pertambangan.

Kenaikan harga komoditas ini, kemudian membuat harga saham-saham batubara

mengalami kenaikan yang sangat signifikan. Saham BUMI menjadi primadona

pasar. Saham BUMI yang pada awal tahun 2003 masih diperdagangkan di level

Rp 25, pada pertengahan tahun 2008 sempat menikmati level tertinggi di Rp 8750

(Sunarsip, dalam Priantinah dan Prabandaru, 2012).

Namun hal tersebut tidak bertahan lama, kinerja sektor pertambangan di

Indonesia tahun 2013 mengalami tekanan berat. Hal ini seiring dengan harga

komoditas pertambangan di pasar internasional yang tengah turun. Menurut Ketua

KEN Chairul Tandjung, turunnya harga komoditas pertambangan disebabkan

melemah seiring dengan lesunya kondisi perekonomian global. Menurut Chairul

Tandjung secara keseluruhan indeks harga saham di sektor pertambangan

mengalami pelemahan pada 2012 sejalan dengan melambatnya perekonomian

dunia.

Indeks harga saham di sektor pertambangan sebenarnya masih menguat

sepanjang kuartal pertama dan mulai menurun pada April dan Mei. Indeks harga

saham di sektor pertambangan ini bahkan sempat naik ke level 2804,1 pada

Februari. Akan tetapi, indeks tersebut mengalami penurunan sebesar 6,6 persen

(MoM) pada April dan sebesar 19,9 persen (MoM) pada Mei. Sehingga, dari awal

tahun hingga Oktober 2012 indeks harga saham di sektor pertambangan turun

sebesar 29,2 persen. Menurunnya harga saham perusahaan pada sektor

pertambangan tersebut tidak terlepas dari penurunan harga-harga komoditas

pertambangan di pasar internasional. Sejak awal tahun 2012, komoditas

pertambangan seperti aluminium, nikel, dan timah putih menunjukkan penurunan

yang cukup signifikan. Misalnya, harga nikel dari harga rata-rata 20.450 dolar AS

per ton pada Februari 2012 turun menjadi 15.658 dolar AS per ton pada Agustus

2012. Sedangkan, harga timah putih dari harga rata-rata sebesar 2.057dolar AS

per ton Februari 2012 turun menjadi 1.814 dolar AS per ton Agustus 2012. Pada

semester pertama 2012, pertumbuhan PDB sektor pertambangan masih

menunjukkan peningkatan. Hingga pertengahan tahun, sektor pertambangan

berhasil mencatatkan pertumbuhan rata-rata tahunan sebesar 2,9 persen. Namun,

pada pertengahan ke dua tahun, pertumbuhan sektor pertambangan diperkirakan

akan menurun sehingga sektor pertambangan diperkirakan hanya tumbuh 2,2

Harga saham tersebut dapat dipengaruhi oleh beberapa variabel,

diantaranya adalah Dividen per share dan Earning per share. Dividen per share

(DPS) adalah perbandingan antara dividen yang akan dibayarkan perusahaan

dengan jumlah lembar saham (Maryati, 2012:4). Informasi mengenai dividen per

share sangat diperlukan untuk mengetahui berapa besar keuntungan setiap

lembar saham yang akan diterima oleh para pemegang saham. Sedangkan

menurut Zaki Baridwan (2004:443) yang dimaksud dengan Earning per Share

(EPS) atau laba per saham adalah jumlah pendapatan yang diperoleh dalam satu

periode untuk setiap lembar saham yang beredar. Laba per lembar saham dapat

memberikan informasi bagi investor untuk untuk mengetahui perkembangan dari

perusahaan. EPS juga merupakan rasio untuk mengukur keberhasilan suatu

manajemen dalam hal mencapai keuntungan bagi para pemegang saham. Serta

EPS menunjukkan kemampuan suatu perusahaan dalam menghasilkan laba

untuk tiap lembar sahamnya atau gambaran mengenai sejumlah rupiah yang akan

diperoleh oleh investor dari setiap jumlah saham yang dimilikinya. Oleh karena itu,

dengan mengetahui Earning Per Share (EPS) suatu perusahaan maka investor

dapat menilai potensi pendapatan yang akan diterimanya.

Gallagher dan Andrew (2003:462) dalam Intan (2009:20) mengartikan

dividen yaitu “dividends are the cash payment that corporations make to their

common stockholders.” Stice et al (2004:902) menyatakan bahwa “dividen adalah

pembagian kepada pemegang saham dari suatu perusahaan secara proporsional

sesuai dengan jumlah lembar saham yang dipegang oleh masing-masing

pemilik.”. Dalam Bird in the Hand Theory menyatakan bahwa nilai perusahaan

akan dimaksimalkan oleh rasio pembayaran dividen tunai yang tinggi, karena

potensi keuntungan modal. Dalam hal ini perusahaan perlu melakukan

pertimbangan dalam pembagian dividen pada rapat umum pemegang saham

tentang komposisi jumlah dividen yang akan dibagikan dengan jumlah laba

ditahan.

Kedua indikator ini dipilih karena ingin mengetahui apakah DPS dan EPS

memiliki pengaruh atau tidak terhadap harga saham pada perusahaan sektor

pertambangan di Bursa Efek Indonesia. Peneliti memilih sampel perusahaan

sektor pertambangan karena secara empiris prediksi turun atau naiknya harga

saham dikarenakan pengaruh dari kinerja keuangan perusahaan serta

faktor-faktor lain yang berpengaruh langsung terhadap harga saham perusahaan

tersebut.

Pada umumnya, tujuan investor melakukan investasi saham yaitu untuk

mendapatkan capital gain dan dividen. Capital gain adalah selisih lebih harga

saham pada saat menjual dan membeli saham. Dividen adalah laba yang

diberikan emiten kepada para pemegang saham. Dari laba perusahaan, sebagian

dibagikan kepada pemegang saham dalam bentuk dividen, sebagaian lagi

disisihkan menjadi laba ditahan (retained earning). Laba ditahan merupakan salah

satu sumber dana yang terpenting untuk membiayai pertumbuhan perusahaan.

Namun, dividen membentuk arus uang yang semakin banyak mengalir ke tangan

para pemegang saham. Para pemegang saham tentu berharap mendapatkan

dividen dalam jumlah besar. Untuk itu, perusahaan harus dapat mengalokasikan

laba bersihnya dengan bijaksana.

Perusahaan yang biasa memberikan dividen yang besar, harga sahamnya

juga akan meningkat. Sebaliknya perusahaan yang terus menerus tidak

perusahaan meningkat, maka harga saham juga akan naik. EPS merupakan salah

satu indikator yang dapat menunjukkan kinerja perusahaan, karena besar kecilnya

EPS akan ditentukan oleh laba perusahaan.

Dividend Per Share dapat didefinisikan sebagai bagian pendapatan setelah

pajak yang dibagikan kepada pemegang saham. DPS yang tinggi diyakini akan

dapat meningkatkan harga saham perusahaan. Informasi EPS suatu perusahaan

menunjukkan besarnya laba bersih perusahaan yang siap dibagikan kepada

semua pemegang saham. EPS merupakan salah satu hal utama yang

diperhatikan investor sebelum membuat keputusan investasinya di suatu

perusahaan karena investor tentunya mengharapkan pengembalian atau return

yang tinggi dari investasinya sehingga investor akan lebih tertarik untuk

berinvestasi di perusahaan yang mempunyai EPS yang tinggi. Apabila EPS suatu

perusahaan dinilai tinggi oleh investor, maka hal ini akan menyebabkan harga

saham perusahaan tersebut cenderung akan naik.

Beberapa penelitian terdahulu yang berkaitan dengan pengaruh DPS dan

EPS terhadap harga saham diantaranya telah diteliti oleh Rhandhy Ichsan Salma

Taqwa (2013) pengaruh informasi laba, kebijakan dividend dan profabilitas

terhadap harga saham pada perusahaan terdaftar dibursa efek indonesia. Hasil

dari penelitian ini menunjukkan bahwa Earning per share mempunyai pengaruh

positif dan signifikan terhadap harga saham pada perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI) pada tahun 2008-2010. Dividen per share tidak

berpengaruh terhadap harga saham pada perusahaan yang terdaftar di Bursa

Efek Indonesia (BEI) pada tahun 2008-2010. Return on equity tidak berpengaruh

terhadap harga saham pada perusahaan yang terdaftar di Bursa Efek Indonesia

dan Prabandaru (2012) yang meneliti tentang Pengaruh ROI, EPS dan DPS

terhadap harga saham perusahaan pertambangan yang terdaftar di BEI periode

2008-2010 menunjukkan bahwa ROI, EPS dan DPS secara parsial dan simultan

berpengaruh positif dan signifikan terhadap harga saham.

Berdasarkan latar belakang permasalahan yang telah diuraikan, maka

penulis tertarik untuk melakukan penelitian dengan mengambil judul “Pengaruh

B. Identifikasi Masalah

Berdasarkan uraian latar belakang penelitian diatas, penulis mencoba

mengidentifikasikan masalah yang akan menjadi pokok pembahasan.

Adapun yang menjadi pokok pembahasan masalah pada penelitian ini

adalah

1. Harga saham selalu mengalami perubahan setiap harinya bahkan setiap

detik harga saham dapat berubah.

2. Perusahaan yang biasa memberikan dividen yang besar, harga

sahamnya juga akan meningkat.

3. Adanya kenaikan rasio earning per share pada beberapa perusahaan

sektor pertambangan akan tetapi kenaikan earning per share diikuti

dengan penurunan harga saham perseroan tersebut seperti pada PT.

Baramulti Suksessarana Tbk pada tahun 2015, PT. Indo Tambangraya

Megah Tbk pada tahun 2016.

4. Adanya kenaikan pada rasio dividend per share pada beberapa

perusahaan sektor pertambangan akan tetapi, kenaikan dividend per

share perusahaan diikuti dengan turunnya harga saham seperti pada PT.

Adaro Energy Tbk pada tahun 2015, PT. Resource Alam Indonesia Tbk

pada tahun 2015, PT. Indo Tambangraya Megah Tbk pada tahun 2016.

C. Pembatasan Masalah

Berdasarkan latar belakang masalah dan identifikasi masalah diatas,

penulis membatasi masalah agar fokus pada penelitian yang akan dilakukan,

Share , Devidend per Share dan Harga Saham. Perusahaan yang akan

dianalisa terbatas hanya pada perusahaan Pertambangan yang terdaftar di

Bursa Efek Indonesia. Adapun untuk data yang akan diteliti yaitu data yang

diperoleh pada

perusahaan pertambangan yang terdaftar pada Bursa Efek Indonesia dari

tahun 2014 - 2016

D. Perumusan Masalah

Berdasarkan rumusan masalah di atas maka tujuan dari penelitian ini adalah

sebagai berikut:

1. Bagaimanakah pengaruh Variabel Earning per Share (EPS) terhadap

Harga saham perusahaan sektor pertambangan secara parsial.

2. Bagaimanakah pengaruh Variabel Dividend Per Share (DPS) terhadap

Harga saham perusahaan sektor pertambangan secara parsial.

3. Bagaimanakah pengaruh Variabel Earning per Share (EPS) dan Dividend

Per Share(DPS) terhadap Harga saham perusahaan sektor

pertambangan secara simultan.

E. Tujuan Penelitian

Sesuai dengan permasalahan yang ingin penulis kaji, maka tujuan

penelitian yang ingin penulis capai adalah sebagai berikut :

1. Untuk mengetahui bagaimanakah pengaruh Earning per Share (EPS)

terhadap harga saham perusahaan sektor pertambangan secara parsial.

2. Untuk mengetahui bagaimanakah pengaruh Dividend Per Share (DPS)

3. Untuk mengetahui bagaimanakah pengaruh Earning per Share(EPS) dan

Dividend Per Share(DPS) terhadap harga saham perusahaan sektor

pertambangan secara simultan.

F. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi berbagai pihak yang

berkepentingan dalam hal :

1. Aspek teoritis

Peneliti mengharapkan pengembangan hasil penelitian dapat

bermanfaat untuk meningkatkan kompetensi dan mengkaji ilmu, juga

memperoleh gambaran langsung bagaimana pengaruh earning per share

dan dividend per share terhadap harga saham. Dari hasil penelitian ini juga diharapkan dapat menjadi referensi agar peneliti selanjutnya bisa

mengembangkan kembali tentang pengaruh earning per share, dividend

per share terhadap harga saham. Dan bisa menjadi acuan untuk

melanjutkan penelitian selanjutnya yang lebih baik.

2. Aspek praktis

a) Bagi peneliti

untuk manambah wawasan peneliti sehubungan dengan pengaruh

DPS dan EPS terhadap Harga Saham.

b) Bagi calon investor

sebagai bahan pertimbangan dalam pengambilan keputusan atas

suatu investasi yang tepat sehingga dapat mengoptimalkan

c) Bagi manajemen perusahaan

sebagai bahan masukan dalam menentukan faktor-faktor yang

mempengaruhi harga saham khususnya mengenai dividen dan laba

bersih.

d) Bagi pihak lain

sebagai bahan referensi dan sumber informasi dalam melakukan

BAB II

KERANGKA TEORI DAN PENGEMBANGAN HIPOTESIS

A. Earning per share

1. Pengertian earning per share

Ukuran kemampuan perusahaan dalam menghasilkan laba akan

membuat investor tertarik untuk menanamkan modalnya pada

perusahaan, karena hal itu mencerminkan kemampuan perusahaan dalam

memberikan keuntungan kepada pemegang sahamnya yang dapat dilihat

dari Earnings Per Share. Earnings Per Share menunjukkan pendapatan

untuk tiap lembar saham biasa. Pada saat saham preferen terdapat dalam

struktur modal, laba bersih harus dikurangi dengan dividen saham

preferen untuk menentukan jumlah yang akan dibagikan kepada

pemegang saham biasa. Makin tinggi nilai Earnings Per Share

perusahaan, menunjukkan bahwa saham perusahaan mempunyai

keuntungan yang besar untuk tiap lembar sahamnya.

Earning Per Share merupakan salah satu indikator analisa yang

dilakukan oleh para pengguna laporan. Menurut Bringham dan Houston

(2010:26) menyatakan bahwa “Earning Per Share is the best income available to common stock dividend by the number of shares of common stock outstanding.”

Menurut Irham Fahmi (2012:70) mengemukakan bahwa Earning Per

Share adalah “Keuntungan yang diberikan kepada pemegang saham

Tiap lembar saham yang dipegangnya.” Rasio Earning per Share merupakan

bagian dari rasio profitabilitas yang merupakan ikhtisar dari data informasi

akuntansi yang berisi informasi yang bermanfaat. Earning per Share adalah

angka yang merupakan salah satu indikator tentang nilai perusahaan.

Angka Earnings Per Share dihitung sebagai laba bersih dibagi dengan

jumlah lembar saham yang beredar. Untuk mencari EPS menurut Darmadji dan

Fakhruddin (2012:154) dapat menggunakan rumus sebagai berikut :

2. Kegunaan Earning Per Share

Pada dasarnya, investor dalam menilai sebuah investasi melihat Earning

per Share (EPS) yang diperoleh oleh perusahaan. Sebab EPS yang tinggi

menandakan bahwa perusahaan tersebut kondisi dan kinerjanya dalam

keadaan baik sehingga mampu memberikan tingkat kesejahteraan yang

tinggi kepada para stockholder. Keadaan ini juga memicu terjadinya

peningkatan harga saham perusahaan. Sehingga dapat disimpulkan apabila

perusahaan berhasil meningkatkan atau menghasilkan EPS yang baik maka

akan memberikan manfaat terhadap pertumbuhan perusahaan, sebab harga

saham perusahaan akan mengalami peningkatan dan perusahaan akan

mendapatkan sumber pendanan yang memadai dari penerbitan saham.

Selain bagi perusahaan, EPS yang tinggi juga akan menguntungkan

investor, sebab mereka akan mendapatkan keuntungan tiap lembar saham

yang dimilikinya (Damayanti dan Anantawikrama Tungga Atmadja, 2014). Laba bersih setelah bunga dan pajak

3. Hubungan Earning Per Share Terhadap Harga Saham

Menurut Tandelilin (2001:233), bagi para investor, informasi EPS

merupakan informasi yang dianggap paling mendasar dan berguna, karena

dapat menggambarkan prospek earning perusahaan di masa mendatang.

Apabila EPS yang dihasilkan sesuai dengan harapan investor, maka

keinginan investor untuk menanamkan modalnya juga meningkat dan akan

meningkatkan harga saham seiring dengan tingginya permintaan akan

saham.

Menurut Stice dan Skousen (2005:647), terdapat hubungan yang

signifikan antara perubahan earning dan perubahan saham. Apabila EPS

tinggi, investor menganggap perusahaan mempunyai prospek yang baik di

masa yang akan datang, karena investor percaya bahwa nilai suatu saham

akan bergantung pada kemampuan perusahaan dalam menghasilkan laba

setiap lembar saham. Apabila EPS yang dihasilkan sesuai dengan harapan

investor, maka keinginan investor untuk menanamkan modalnya juga

meningkat dan akan meningkatkan harga saham seiring dengan tingginya

permintaan akan saham.

Peningkatan EPS menandakan bahwa perusahaan berhasil meningkatkan

taraf kemakmuran investor, dan hal ini akan mendorong investor untuk

menambah jumlah modal yang ditanamkan pada perusahaan. Makin tinggi

nilai EPS akan menggembirakan pemegang saham karena semakin besar

laba yang disediakan untuk pemegang saham (Darmadji dan

harga saham cenderung naik, sedangkan ketika laba menurun, maka harga

saham ikut juga menurun.

B. Saham

1. Pengertian Saham

Saham adalah surat berharga yang menunjukkan kepemilikan

perusahaan sehingga pemegang saham memiliki hak klaim atas dividen

atau distribusi lain yang dilakukan perusahaan kepada pemegang

sahamnya. Termasuk juga hak klaim atas aset perusahaan, dengan

prioritas setelah hak klaim pemegang surat berharga lain dipenuhi jika

terjadi likuiditas. Menurut husnan (2004:303), menyebutkan bahwa

“sekuritas (saham) merupakan secarik kertas yang menunjukkan hak

pemodal yaitu pihak yang memiliki kertas tersebut) untuk memperoleh

bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas

tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut

menjalankan haknya”.

Pengertian lainnya, menurut Tandelilin (2001:18) “saham merupakan

surat bukti bahwa kepemilikan atas aset-aset perusahaan yang

menerbitkan saham.”

Maka, saham adalah surat berharga yang diperdagangkan di pasar

modal yang dikeluarkan oleh sebuah perusahaan yang berbentuk

Perseroan Terbatas (PT), dimana saham tersebut menyatakan bahwa

2. Jenis-jenis Saham

Jenis-jenis saham menurut Hanafi ialah:

1) Blue Chip Stock (saham unggulan) adalah saham dari perusahaan

yang dikenal secara nasional dan memiliki sejarah laba, pertumbuhan,

dan manajemen yang berkualitas.

2) Growth Stock adalah saham-saham yang diharapkan memberikan

pertumbuhan laba yang lebih tinggi dari rata-rata saham lain, dan

karenanya mempunyai PER yang tinggi.

3) Defensif Stock (saham-saham defensive) adalah saham yang

cenderung lebih stabil dalam masa resesi atau perekonomian yang

tidak menentu berkaitan dengan dividen, pendapatan, dan kinerja

pasar.

4) Cyclical Stock adalah sekuritas yang cenderung naik nilainya secara

cepat saat ekonomi semarak dan jatuh juga secara cepat saat

ekonomi lesu.

5) Seasonal Stock adalah saham perusahaan yang penjualannya

bervariasi karena dampak musiman, misalnya karena cuaca dan

hiburan.

6) Speculative Stock adalah saham yang kondisinya memiliki tingkat

spekulasi yang tinggi yang kemungkinan tingkat pengembalian

hasilnya adalah rendah atau negative.

Menurut Darmadji dan Fakhruddin (2012:7) saham dapat dibagi

menjadi dua jenis saham. Yaitu saham biasa dan saham preferen. Saham

atau akhir terhadap pembagian dividend dan hak atas harta kekayaan

perusahaan apabila perusahaan tersebut dilikuidasi (tidak memiliki hak–

hak istimewa). Karakteristik saham biasa yang lainnya ialah dividen

dibayarkan selama perusahaan memperoleh laba. Pemegang saham

biasa memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar

proporsi sahamnya dan memiliki hak untuk mengalihkan kepemilikan

sahamnya kepada orang lain. Sedangkan saham preferen merupakan

saham yang memiliki karakteristik golongan antara obligasi dan saham

biasa, karena menghasilkan pendapatan tetap (seperti Bunga obligasi).

3. Harga Saham

Menurut Jogiyanto (2008: 143) harga saham merupakan harga yang

terjadi di pasar bursa pada saat tertentu dan harga saham tersebut

ditentukan oleh pelaku pasar. Tinggi rendahnya harga saham ini

ditentukan oleh permintaan dan penawaran saham tersebut di pasar

modal.

Pada pasar yang efisien, harga saham berubah berdasarkan informasi

yang ada. Dalam persaingan pasar seperti di Bursa Efek Indonesia

interaksi yang terjadi antara pembeli dan penjual menghasilkan harga

pada tingkat keseimbangan (equilibrium price) atau yang biasa disebut

juga dengan istilah market value. Harga pasar saham yang aktif

diperdagangkan dapat dilihat di surat kabar. Harga penutupan (closing

price) menunjukkan harga pasar saham (market value) pada akhir hari

diperdagangkan. Menurut teori Miller dan Modigliani perubahan harga

harga saham suatu perusahaan akan turun sebesar dividen yang

dibagikan. Tapi para spekulan akan membeli saham sehari sebelum

tanggal ex-dividend dan menjual pada tanggal ex-dividend dengan

harapan harga saham setelah tanggal ex-dividend tidak turun, sehingga

spekulan tersebut akan menerima dividend dan capital gain (Jullie dan

Meily, 2011).

4. Analisis Harga Saham

Para analis investasi biasanya menggunakan dua metode analisis yaitu

analisis fundamental dan analisis eteknikal. Kedua metode ini digunakan

secara terpisah maupun sekaligus dalam menilai atau menganalisis

saham.

Menurut Darmadji dan Fakhruddin (2012:149) analisis fundamental

merupakan:

“Analisis fundamental merupakan salah satu cara untuk melakukan

penilaian saham dengan mempelajari atau mengamati berbagai indikator

yang terkait dengan kondisi makro ekonomi dan kondisi mikro ekonomi

suatu perusahaan hingga berbagai indikator keuangan dan manajemen

perusahaan”.

Dan menurut Darmadji dan Fakhruddin (2012:160) analisis teknikal

adalah :

“Analisis teknikal merupakan salah satu metode yang digunakan untuk

penilaian saham, di mana dengan metode ini para analis melakukan

aktivitas perdagangan saham, seperti harga saham dan volume

transakasi.”

5. Keuntungan pembelian saham

Ekspetasi atau motivasi setiap investor adalah mendapatkan

keuntungan dari transaksi investasi yang mereka lakukan. Bermain saham

memiliki potensi keuntungan dalam 2 (dua) yaitu, pembagian dividend dan

kenaikan harga saham (capital gain).

Dividen merupakan keuntungan perusahaan yang dibagikan kepada

semua pemegang saham.Biasanya dilakukan satu tahun sekali. Bentuk

dari deviden itu sendiri, bisa berupa uang tunai ataupun bentuk

penambahan saham. Sedangkan capital gain, didapat berdasarkan selisih

harga jual saham dengan harga beli.Dimana keuntungan didapat bila

harga jual saham lebih tinggi dari harga beli saham.

6. Resiko Pembelian Saham

Menurut Darmadji dan Fakhruddin (2012:10), ada beberapa risiko yang

dihadapi pemodal dengan kepemilikan sahamnya, yaitu tidak mendapat

dividen dan mengalami capital loss.

1) Tidak mendapat dividen

Perusahaan akan membagikan dividen jika operasinya

menghasilkan keuntungan. Oleh karena itu, perusahaan tidak dapat

membagikan dividen jika mengalami kerugian.Dengan demikian,

2) Capital Loss

Dalam aktivitas perdagangan saham, investor tidak selalu

mendapatkan capital gain atau keuntungan atas saham yang

dijualnya.Ada kalanya investor harus menjual saham dengan harga jual

lebih rendah dari harga beli.Dengan demikian, seorang investor

mengalami capital loss.Dalam jual beli saham, terkadang untuk

menghindari potensi kerugian yang semakin besar seiring terus

menurunnya harga saham, maka seorang investor rela menjual

sahamnya dengan harga rendah. Istilah ini dikenal dengan istilah

penghentian kerugian (cut loss).

Disamping risiko diatas, seorang pemegang saham juga masih

dihadapkan dengan potensi risiko lainnya, yaitu :

a. Perusahaan bangkrut atau dilikuidasi,

Sesuai dengan peraturan pencatatan saham di bursa efek, jika

sebuah perusahaan bangkrut atau di likuidasi, maka secara otomatis

saham perusahaan tersebut akan dikeluarkan dari bursa atau di

delist. Dalam kondisi perusahaan dilikuidasi, maka pemegang saham

akan menempati posisi lebih rendah dibanding kreditor atau

pemegang obligasi dalam pelunasan kewajiban perusahaan. Artinya,

setelah semua asset perusahaan tersebut dijual, terlebih dahulu

akan dibagikan kepada para kreditor atau pemegang obligasi, dan

jika masih terdapat sisa, baru dibagikan kepada para pemegang

saham.

Risiko lain yang dihadapi oleh para pemodal adalah jika saham

perusahaan di-delist dari bursa umumnya adalah karena kinerja yang

buruk misalnya dalam kurun waktu tertentu tidak pernah

diperdagangkan, mengalami kerugian beberapa tahun, tidak

membagikan dividen secara berturut-turut selama beberapa tahun,

dan berbagai kondisi lainnya sesuai dengan peraturan pencatatan

efek di bursa.

c. Saham dihentikan sementara (suspensi)

Disamping dua risiko diatas, risiko lain yang juga “menggangu” para

investor untuk melakukan aktivitasnya adalah jika suatu saham di –

suspend atau dihentikan perdagangannya oleh otoritas Bursa Efek,

yang menyebabkan investor tidak dapat menjual sahamnya hingga

suspensi tersebut dicabut. Suspensi biasanya berlangsung dalam

waktu singkat, misalnya satu sesi perdagangan, dua sesi

perdagangan, namun dapat pula berlangsung dalam kurun waktu

beberapa hari perdagangan.

7. Faktor-faktor yang Mempengaruhi Harga saham

Harga saham selalu mengalami perubahan setiap harinya. Bahkan

setiap detikpun harga saham dapat berubah.Oleh karena itu, investor

harus mampu memperhatikan faktor-faktor yang mempengaruhi harga

saham. Faktor-faktor yang mempengaruhi fluktuasi harga saham dapat

berasal dari internal maupun eksternal. Adapun faktor internal antara lain

a) Laba Perusahaan.

b) Pertumbuhan aktiva tahunan.

c) Likuiditas.

d) Nilai Kekayaan Total.

e) Penjualan.

Sementara itu, faktor eksternalnya adalah :

a) Kebijakan Pemerintah dan dampaknya.

b) Pergerakan suku bunga.

c) Fluktuasi Nilai Tukar Mata Uang.

d) Rumor dan Sentimen Pasar.

e) Penggabungan Usaha (business combination).

C. Dividend Per Share

1. Pengertian Devidend per Share (DPS)

Menurut Darmadji dan Fakhruddin (2012:140) menyatakan:

“dividen merupakan pembagian keuntungan perusahaan yang

didistribusikan kepada pemegang saham, atas persetujuan RUPS (Rapat

Umum Pemegang Saham). Dividen itu sendiri dalam bentuk tunai (cash

dividend) ataupun dividen saham (stock dividen). “

Sedangkan menurut Arthur dan kawan-kawan (2000) kebijakan dividen

perusahaan meliputi dua komponen dasar, yaitu :

1) Rasio Pembayaran Dividen.

Rasio pembayaran dividen menunjukkan jumlah dividen yang

per lembar saham adalah $2 dan pendapatan per saham adalah $ 4,

rasio pembayaran adalah 50 persen ($2 : $4).

2) Stabilitas Dividen Sepanjang Waktu

Stabilitas dividen sama pentingnya pada investor dengan jumlah

dividen yang diterima. DPS menggambarkan besarnya jumlah

pendapatan per lembar saham yang akan didistribusikan pada para

pemegang saham biasa. DPS didapat dari rumus :

Perusahaan yang Dividend Per Share lebih tinggi dibandingkan

dengan perusahaan-perusahaan sejenis akan lebih mudah diminati

investor, karena investor akan memperoleh kepastian modal yang

ditanamkannya, yakni hasil berupa dividen. Namun perlu diingat bahwa

perusahaan juga perlu memperhatikan kebutuhan investasinya,

sehingga perusahaan perlu menetapkan kebijakan dividen yang

berkaitan untuk dibayarkan kepada pemegang saham sebagai dividen

atau digunakan dalam perusahaan yang akan diperlukan untuk

investasi perusahaan.

2. Hubungan Dividen Per Share (DPS) Dengan Harga Saham

Kemampuan perusahaan dalam meningkatkan kemakmuran bagi

perusahaan dan pemegang saham akan mempunyai pengaruh positif

terhadap nilai perusahaan. Salah satu kebijakan di perusahaan yang

dapat mempengaruhi nilai perusahaan adalah mengenai kebijakan Deviden Tunai

dividen. Menurut Brigham dan Houston (2006: 76) kandungan informasi

atau persinyalan yang terdapat didalam pengumuman dividen akan

memberikan sinyal bagi investor mengenai perubahan harga saham.

Berdasarkan hasil penelitian yang dilakukan oleh Fama dalam Einde

(2008: 101) menyimpulkan bahwa rata-rata harga saham meningkat

setelah pembagian dividen. Berdasarkan beberapa pendapat tersebut

dapat dikatakan bahwa kebijakan perusahaan dalam membagikan dividen

dapat meningkatkan harga sahamnya. Dividen yang dibagikan oleh

perusahaan dapat berupa dividen saham atau dividen tunai. Dividen tunai

merupakan salah satu dividen yang dibagikan oleh perusahaan.

D. Deviden

1. Pengertian Deviden

Gallagher dan Andrew mengartikan dividen yaitu “dividends are the

cash payment that corporations make to their common stockholders.”

Stice et al (2004:902) menyatakan bahwa: “dividen adalah

pembagian kepada pemegang saham dari suatu perusahaan secara

proporsional sesuai dengan jumlah lembar saham yang dipegang oleh

masing-masing pemilik.”

Ada beberapa jenis dividen yang dapat dibayarkan kepada para

pemegang saham tergantung pada posisi dan kemampun perusahaan

yang bersangkutan. Berikut ini adalah jenis-jenis dividen menurut

Bringham dan Houston (2004:95).

Yaitu suatu dividen yang dibayarkan dengan uang tunai, atau lebih

kerapkali terjadi, dengan cek yang segera dapat ditukarkan dengan

uang tunai. Ini adalah cara yang bisaa mengenai pembayaran dividen.

b. Stock Dividend (Dividen Saham)

Yaitu dividen yang dibayarkan dalam bentuk saham. Bukan dalam

bentuk uang tunai. Pembayaran Stock Dividend juga harus disarankan

adanya laba atau surplus yang tersedia, dengan adannya pembayaran

dividen saham ini maka jumlah saham yang beredar meningkat, namun

pembayaran dividen saham ini tidak akan merubah posisi likuiditas

perusahaan karena yang dibayarkan oleh perusahaan bukan

merupakan bagian dari arus kas perusahaan.

c. Dividen Likuidasi (liquidating dividend)

Yaitu suatu dividen yang dibayarkan dari aktiva, kepada para pemilik

suatu perseroan yang dibubarkan, atau kepada para kreditur suatu

maskapai yang dilikuidir, atau dalam keadaan bangkrut, atau kepada

para ahli waris suatu warisan yang sedang diselesaikan. Pembayaran

seperti itu dapat terjadi apabila suatu perusahaan jatuh bangkrut atau

apabila manajemen memutuskan untuk menjual aktiva perusahaan dan

hasilnya didistribusikan kepada para pemegang saham.

Yaitu dividen yang dibayarkan dalam bentuk surat (Scrip) janji hutang.

Perseroan akan membayar sejumlah tertentu dan pada waktu tertentu,

sesuai dengan yang tercantum dalam Scrip tersebut. Pembayaran

dalam bentuk ini akan menyebabkan perseroan mempunyai hutang

jangka pendek kepada pemegang Scrip.

e. Property Dividend (dividen barang)

Yaitu dividen yang dibayarkan dalam bentuk barang (aktiva selain kas).

Property Dividen yang dibagikan ini haruslah merupakan barang yang

dapat dibagi-bagi serta penyerahannya kepada pemegang saham tidak

akan mengganggu kontinuitas perusahaan.

DPS (Dividend pr share): merupakan total semua dividen tunai yang

dibagikan dibandingkan dengan jumlah saham yang beredar.

2. Kebijakan dividen

Menurut Martono dan Agus :

“Kebijakan dividen adalah keputusan apakah laba yang diperoleh

perusahaan pada akhir periode akan dibagi kepada pemegang saham dalam

bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan

investasi di masa yang akan datang.”

Sedangkan menurut Sutrisno “Kebijakan dividen adalah memutuskan

dibagi semua atau dibagi sebagian untuk dividend dan sebagian lagi tidak

dibagi dalam bentuk laba ditahan.”

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan

dengan keputusan pendanaan perusahaan. Kebijakan dividen merupakan

keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan di

bagi kepada pemegang saham dalam bentuk dividen atau akan ditahan

untuk menambah modal guna pembiayaan investasi dimasa yang akan

datang. Rasio pembayaran dividen menentukan pendanaan.

Rasio ini menunjukan persentase laba perusahaan yang dibayarkan

kepada pemegang saham bisaa perusahaan berupa dividen kas. Apabila

laba perusahaan yang ditahan dalam jumlah besar, berarti laba yang akan

dibayarkan sebagai dividen menjadi lebih kecil. Dengan demikian aspek

penting dari kebijakan dividen adalah menentukan alokasi laba yang sesuai

diantara pembayaran laba sebagai dividen dengan laba yang ditahan di

perusahaan (Jullie dan Meily, 2011).

3. Teori kebijakan dividen

Menurut Mahmud (2012:362-374) ada beberapa teori kebijakan dividen

yaitu :

1) Teori Irrelevansi Dividen

Miller dan Modligani (1961) mengemukakan bahwa kebijakan dividen

tidak relevan terhadap nilai perusahaan. Kenaikan nilai sebuah

perusahaan dipengaruhi oleh kemampuan perusahaan untuk

2) Teori Relevansi Dividen

Argument ketidakrelevanan kebijakan dividen mengasumsikan pasar

yang sempurna dan efisien. Jika pasar tidak sempurna, maka kebijaka

dividen akan relevan. Argumen yang menyatakan kebijakan dividen

relevan berangkat dari asumsi ketidaksempurnaan pasar. Di satu sisi,

argument tersebut mengatakan bahwa perusahaan perlu membayar

dividen yang tinggi. Di sisi lain, argument tersebut mengatakan

sebaliknya, yaitu perusahaan perlu membayar dividen yang rendah.

3) Bird in Hand Theory

Bird in the hand theory dikemukakan oleh Gordon (dalam Weston dan

Brigham, 1985) bahwa pendapatan dividen (a bird in the hand)

mempunyai nilai yang lebih tinggi bagi investor daripada pendapatan

modal (a bird in the bush) karena dividen lebih pasti dari pendapatan

modal.

4) Teori Perbedaan Pajak

Teori ini diajukan oleh Litzenberger dan Ramaswamy. Mereka

menyatakan bahwa karena adanya pajak terhadap keuntungan dividen

dan capital gains, para investor lebih menyukai capital gains karena

dapat menunda pembayaran pajak. Oleh karena itu investor

mensyaratkan suatu tingkat keuntungan yang lebih tinggi pada saham

yang memberikan dividend yield tinggi, capital gains yield rendah dari

pajak atas dividend lebih besar dari pajak atas capital gains, perbedaan

ini akan makin terasa.

5) Teori Signaling Hypothesis

Ada bukti empiris bahwa jika ada kenaikan dividen, sering diikuti

dengan kenaikan harga saham. Sebaliknya penurunan dividen pada

umumnya menyebabkan harga saham turun. Fenomena ini dapat

dianggap sebagai bukti bahwa para investor lebih menyukai dividen dari

pada capital gains. Tapi MM berpendapat bahwa suatu kenaikan dividen

yang diatas biasanya merupakan suatu “sinyal“ kepada para investor

bahwa manajemen perusahaan meramalkan suatu penghasilan yang baik

dividen masa mendatang. Sebaliknya, suatu penurunan dividen atau

kenaikan dividen yang dibawah kenaikan normal (biasanya) diyakini

investor sebagai suatu sinyal bahwa perusahaan menghadapi masa sulit

dividen waktu mendatang.

6) Teori Clientele Effect

Menurut Argumen ini, kebijakan dividen seharusnya ditunjukkan untuk

memenuhi kebutuhan segmen investor tertentu. Kelompok investor

dengan tingkat pajak yang tinggi akan menghindari dividen, karena

dividen mempunyai tingkat pajak yang lebih tinggi dibandingkan Capital

Gain. Sebaliknya, kelompok investor investor dengan pajak yang rendah

4. Bentuk pembayaran dividen

Menurut Abdul Halim (2005:94), ada tiga bentuk pembayaran dividen,

yaitu dividen dalam jumlah rupiah stabil, dividen dengan rasio pembayaran

konstan, dan dividen tetap yang rendah ditambah dividen ekstra.

1) Dividen dalam jumlah rupiah stabil

Banyak perusahaan yang menjalankan kebijakan pembayaran

dividen yang stabil, artinya dividen per lembar yang dibayarkan setiap

tahunnya relative tetap selama jangka waktu tertentu meskipun

pendapatan per lembar saham per tahunnya berfluktuasi.Pembayaran

dividen yang stabil ini dapat memberikan kesan kepada investor bahwa

perusahaan tersebut mempunyai prospek yang baik dimasa mendatang.

2) Dividen dengan rasio pembayaran konstan

Beberapa perusahaan melakukan pembayaran dividen berdasarkan

presentase tertentu dari laba. Karena laba berfluktuasi, maka

menjalankan kebijakan ini akan berakibat jumlah dividen dalam rupiah

akan berfluktuasi.

3) Dividen tetap yang rendah ditambah dividen ekstra

Pembayaran dividen ini hanyalah merupakan modifikasi dari cara 1

dan 2 di atas. Kebijakan ini memberi fleksibilitas pada perusahaan

tetapi mengakibatkan investor sedikit ragu-ragu tentang berapa besarnya

dividen mereka. Apabila laba perusahaan sangat berfluktuasi, kebijakan

5. Faktor-faktor dalam Kebijakan Dividen

Menurut Mahmud (2012:375) ada beberapa faktor praktis yang perlu

dipertimbangkan dalam penentuan kebijakan dividen yaitu :

1) Kesempatan Investasi

Semakin besar kesempatan investasi maka dividen yang dibagikan

akan semakin sedikit. Akan lebih baik jika dana ditanamkan pada

investasi yang menghasilkan NPV yang positif.

2) Profitabilitas dan Likuiditas

Perusahaan yang mempunyai aliran kas atau profitabilitas yang

baik hati membayar dividen atau meningkatkan dividen. Hal yang

sebaliknya akan terjadi jika aliran kas tidak baik. Alasan lain

pembayaran dividen adalah untuk menghindari akuisisi oleh

perusahaan lain. Perusahaan yang mempunyai kas yang berlebihan

seringkali menjadi target dalam akuisisi. Untuk menghindari akuisisi,

perusahaan tersebut membayarkan dividen, dan sekaligus membuat

senang pemegang saham.

3) Akses ke Pasar Keuangan

Jika perusahaan mempunyai akses ke pasar keuangan yang baik,

perusahaan dapat membayar dividen lebih tinggi. Akses yang baik

dapat membantu perusahaan memenuhi kebutuhan likuiditasnya.

4) Stabilitas Pendapatan

Jika pendapatan perusahaan relative stabil, aliran kas dimasa

semacam itu dapat membayar dividen yang lebih tinggi. Hal yang lebih

sebaliknya terjadi untuk perusahaan yang mempunyai pendapatan

yang tidak stabil. Ketidakstabilan aliran kas di masa mendatang

membatasi kemampuan perusahaan membayar dividen yang tinggi.

5) Pembatasan – Pembatasan

Seringkali kontrak utang, obligasi, ataupun saham preferen

membatasi pembayaran dividen dalam situasi tertentu. Perusahaan

harus menjaga tingkat modal kerja yang tertentu, atau rasio likuiditas

yang tertentu, atau perusahaan tidak dapat membayarkan dividen

sebelum dividen untuk pemegang saham preferen dibayar.

E. Kerangka Pemikiran

Kerangka pemikiran merupakan suatu model konseptual tentang

bagaimana teori yang berhubungan dengan berbagai faktor yang telah

diidentifikasi sebagai masalah riset.

G

ambar 2.1 Kerangka Pemikiran Earnings per share (X1)

Dividend per share (X2)

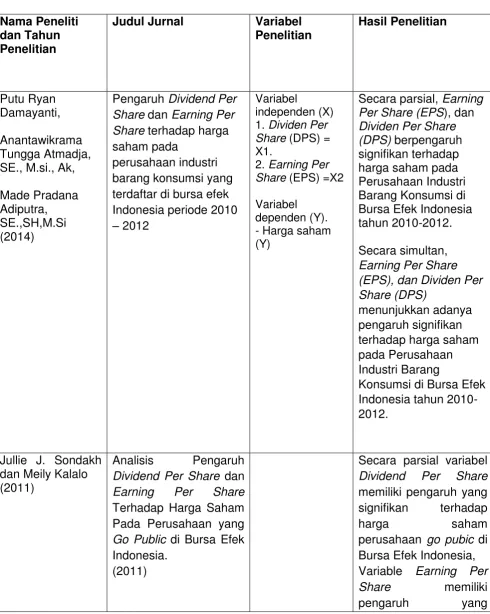

F. Penelitian Terdahulu

Terhadap Harga Saham Pada Perusahaan yang

Go Public di Bursa Efek Indonesia.

(2011)

Secara parsial variabel

Dividend Per Share

memiliki pengaruh yang

signifikan terhadap

harga saham

perusahaan go pubic di

Bursa Efek Indonesia,

Variable Earning Per

Share memiliki

signifikan terhadap

Return on Investment

berpengaruh positif dan

signifikan terhadap

pengaruh positif dan

signifikan terhadap

pengaruh positif dan sig- nifikan terhadap

Harga Saham

Earning per Share dan

Dividen per Share

secara bersama-sama

(simultan) berpengaruh positif dan signifikan terhadap Harga Saham

Perusahaan Per-

Pengaruh Earnings per share dan Dividend per share terhadap Harga

G. Pengembangan Hipotesis Penelitian

Penelitian ini menggunakan Earning Per Share (EPS) dan Dividend Per

Share (DPS) sebagai variabel independen. Sedangkan variable dependen

dalam penelitian ini ialah harga saham. Hubungan antara variabel-variabel

tersebut akan dijelaskan pada bagian ini.

1) Hubungan Earning Per Share Terhadap Harga Saham

Earning Per Share (EPS) merupakan suatu anlisis yang

menggambarkan jumlah keuntungan yang akan diperoleh untuk setiap

lembar sahamnya. Istilah laba per lembar saham mengacu pada laba

bersih yang diperoleh dari setiap saham bisaanya yang beredar pada

periode tertentu.

Pada dasarnya, investor dalam menilai sebuah investasi melihat

Earning per Share (EPS) yang diperoleh oleh perusahaan. Sebab EPS

kinerjanya dalam keadaan baik sehingga mampu memberikan tingkat

kesejahteraan yang tinggi kepada para stockholder. Keadaan ini juga

memicu terjadinya peningkatan harga saham perusahaan. Sehingga dapat

disimpulkan apabila perusahaan berhasil meningkatkan atau menghasilkan

EPS yang baik maka akan memberikan manfaat terhadap pertumbuhan

perusahaan, sebab harga saham perusahaan akan mengalami peningkatan

dan perusahaan akan mendapatkan sumber pendanaan yang memadai

dari penerbitan saham. Selain bagi perusahaan, EPS yang tinggi juga akan

menguntungkan investor, sebab mereka akan mendapatkan keuntungan

tiap lembar saham yang dimilikinya.

Berdasarkan argument tersebut maka pengembangan hipotesis

dalam penelitian ini adalah sebagai berikut:

Ho1: Earning Per Share tidak berpengaruh positif terhadap harga saham

secara parsial

Ha1: Earning Per Share berpengaruh positif terhadap harga saham secara

parsial

2) Hubungan Dividen Per Share Terhadap Harga Saham

Kemampuan perusahaan dalam meningkatkan kemakmuran bagi

perusahaan dan pemegang saham akan mempunyai pengaruh positif

terhadap nilai perusahaan. Salah satu kebijakan di perusahaan yang dapat

mempengaruhi nilai perusahaan adalah mengenai kebijakan dividen.

Menurut Brigham dan Houston (2006: 76) kandungan informasi atau

persinyalan yang terdapat didalam pengumuman dividen akan memberikan

sinyal bagi investor mengenai perubahan harga saham. Berdasarkan hasil

menyimpulkan bahwa rata-rata harga saham meningkat setelah pembagian

dividen. Berdasarkan beberapa pendapat tersebut dapat dikatakan bahwa

kebijakan perusahaan dalam membagikan dividen dapat meningkatkan

harga sahamnya. Dividen yang dibagikan oleh perusahaan dapat berupa

dividen saham atau dividen tunai. Dividen tunai merupakan salah satu

dividen yang dibagikan oleh perusahaan.

Berdasarkan argumen diatas maka dapat ditarik hipotesis sebagai

berikut :

Ho2: Dividend Per Share secara parsial tidak berpengaruh positif terhadap

harga saham

Ha2: Dividend Per Share berpengaruh positif terhadap harga saham secara

parsial

3) Hubungan Earning Per Share dan Dividend Per Share Secara Simultan Terhadap Harga Saham

Pada saat seorang investor ingin berinvestasi di pasar modal, ada

beberapa hal yang harus diperhatikan dalam memilih saham mana yang

akan dibeli. Sebab pada kenyataannya harga saham selalu mengalami

perubahan setiap waktunya. Saham merupakan salah satu instrumen

keuangan yang paling memiliki tingkat ketidakstabilan yang tinggi, oleh

karena itu investor harus menggunakan analisis yang tepat agar dapat

mengambil keputusan yang tepat dan kenaikan serta penurunan harga

saham masih dalam batas-batas kewajaran. Harga saham

menggambarkan nilai perusahaan, sehingga harga saham sangat

dipengaruhi oleh prestasi dan kinerja perusahaan serta prospek dalam

dan prestasi perusahaan meningkat, maka investor akan memperoleh

dampak yang positif pula yaitu dapat berupa dividend dan capital gain.

Harga saham yang berfluktuasi tersebut dapat disebabkan oleh

beberapa variabel, diantaranya adalah Earning Per Share dan Dividen per

share. Menurut Abdul Halim (2005:194) pengertian Earning Per Share

(EPS) adalah:

“Earning Per Share (EPS) merupakan rasio keuangan lain yang

sering digunakan oleh investor saham untuk menganalisis kemampuan

perusahaan menghasilkan laba berdasarkan saham yang dimiliki”

Menurut Tandelilin (2001:233), bagi para investor, informasi EPS

merupakan informasi yang dianggap paling mendasar dan berguna, karena

bisa menggambarkan prospek earning perusahaan di masa mendatang.

Apabila EPS yang dihasilkan sesuai dengan harapan investor, maka

keinginan investor untuk menanamkan modalnya juga meningkat dan akan

meningkatkan harga saham seiring dengan tingginya permintaan akan

saham.

Sedangkan Dividend Per Share (DPS) merupakan total semua

dividen tunai yang dibagikan dibandingkan dengan jumlah saham yang

beredar (Intan, 2009). Informasi mengenai dividen per share sangat

diperlukan untuk mengetahui berapa besar keuntungan setiap lembar

saham yang akan diterima oleh para pemegang saham. Jika dividen per

share yang diterima naik maka akan mempengaruhi harga saham di pasar

modal. Karena dengan naiknya dividen per share kemungkinan besar akan

banyaknya saham yang dibeli maka harga saham suatu perusahaan akan

naik di pasar modal (Maryati, 2012:4).

Berdasarkan penjelasan diatas maka hipotesis yang dapat

dikembangkan adalah sebagai berikut :

Ho3: Earning Per Share dan Dividend Per Share secara simultan tidak

berpengaruh signifikan terhadap harga saham

Ha3: Earning Per Share dan Dividend Per Share secara simultan

BAB III

METODOLOGI PENELITIAN

A. Metode Penelitian

Menurut Sugiyono (2014), metode penelitian adalah cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu. Dalam penelitian,

menurut tingkat eksplanasi, jenis penelitian yang digunakan dalam penelitian

ini adalah penelitian asosiatif atau hubungan sebab akibat. Penelitian

asosiatif adalah suatu pernyataan yang menunjukkan dugaan tentang

hubungan antara dua variabel atau lebih. Hubungan asosiatif adalah

hubungan kausal yaitu hubungan yang bersifat sebab akibat. Bentuk

hubungan ini memiliki variabel independen atau variabel yang

mempengaruhi (X) dan variabel dependen atau variabel yang dipengaruhi

(Y). Dalam penelitian ini Earning Per Share dan Dividend Per Share

merupakan variabel independen sedangkan harga saham merupakan

variabel dependen. Menurut analisis dan jenis data maka penelitian ini

termasuk ke dalam penelitian kuantitatif, yaitu penelitian berbentuk angka.

Data kuantitatif dapat dikelompokkan menjadi dua yaitu data diskrit dan data

kontinum. Data diskrit, disebut juga data nominal, adalah data yang diperoleh

dari hasil menghitung atau membilang. Sedangkan data kontinum adalah

data yang diperoleh dari hasil pengukuran.

1. Variabel Penelitian

Menurut Sugiyono (2014) variabel penelitian adalah segala sesuatu

sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya. Dalam penelitian terdapat tiga variabel yang terdiri

dari satu variabel dependen dan dua variabel independen.

a. Variabel Independen (X)

Variabel bebas (independen variable) menurut Sugiyono (2014)

merupakan Variabel bebas adalah merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel dependent (terikat). Dalam penelitian ini yang

termasuk ke dalam variabel independen adalah :

1) Earning per Share (X1)

2) Dividend per Share (X2)

b. Variabel Dependen

Menurut Sugiyono (2014) variabel tergantung (dependent variable)

adalah Variabel terikat merupakan variabel yang dipengaruhi atau

yang menjadi akibat, karena adanya variabel bebas. Dalam

penelitian ini yang termasuk ke dalam variabel dependen (Y)

adalah Harga Saham (Y).

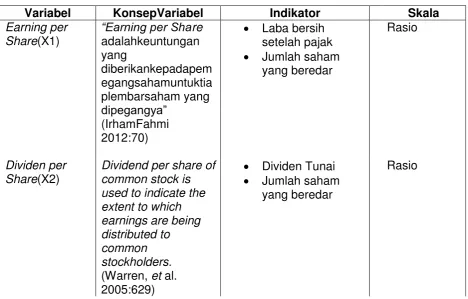

2. Definisi Operasional Dan Pengukuran Variabel

Operasional Variabel adalah suatu konsep untuk membuat

variabel menjadi terukur, yang dilakukan dengan melihat properties

yang dijelaskan berdasarkan konsepnya. Dalam penelitian ini objek

pengamatan dalam penelitian yaitu variabel independen dan variabel

1) Variabel independen atau variabel bebas (X)

Variabel bebas adalah variabel yang berdiri sendiri atau

variabel yang tidak bergantung pada variabel lain. Adapun yang

menjadi variabel bebas dalam penyusunan skripsi ini antara lain :

a) Earning Per Share (X1)

Earnings Per Share merupakan bagian dari rasio

profitabilitas yang merupakan ikhtisar dari data informasi

akuntansi yang berisi informasi yang bermanfaat. Earnings

Per Share adalah angka yang merupakan salah satu indikator

tentang nilai perusahaan. Angka Earnings Per Share dihitung

sebagai laba bersih dibagi dengan jumlah lembar saham yang

beredar. EPS dirumuskan sebagai berikut :

b) Dividend Per Share (X2)

Dividend Per Share merupakan rasio yang mengukur

seberapa besar dividen yang dibagikan dibandingkan dengan

jumlah saham yang beredar pada tahun tertentu. Rasio ini

memberikan gambaran mengenai seberapa besar laba yang

dibagikan dalam bentuk dividen kepada pemegang saham

untuk siap lembar saham. Rasio ini dihitung dengan membagi