562

PENERAPAN AUDIT MANAJEMEN FUNGSI KEUANGAN SEBAGAI

SARANA PENGAMBILAN KEPUTUSAN YANG EFEKTIF PADA

YAYASAN LAGZIS PEDULI

Nurisca Puji Lestari, Kusni Hidayati, Nova Retnowati

Prodi Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Bhayangkara Surabaya nuriscapujilestari@gmail.com

ABSTRAK

Yayasan Lagzis Peduli adalah sebuah lembaga non profit yang menyalurkan uang kepada yang berhak terutama untuk dhuafa, untuk itu pengendalian manajemen di lembaga ini sangat diperlukan guna memastikan tercapainya tujuan dan audit manajemen berfungsi untuk mengevaluasi keefektifan prosedur keuangan agar diharapkan dapat membantu manajemen dalam mengambil keputusan yang efektif untuk rencana tahun berikutnya. Dalam skripsi ini dibahas tentang penerapan audit manajemen fungsi keuangan di lembaga Yayasan Lagzis Peduli sebagai sarana pengambilan keputusan yang efektif, berdasarkan data-data yang diperoeh dapat diambil kesimpulan bahwa sebenarnya fungsi keuangan di lembaga ini sudah memadai hal ini dapat dilihat dari adanya pemberian tugas yang jelas. Namun ketika dilihat dalam hal realisasi target penerimaan tahunan ditemukan adanya peningkatan dan penurunan realisasi dari tahun sebelumnya.

Kata Kunci : Audit Manajemen, fungsi keuangan, anggaran, keputusan

ABSTRACT

Lagzis Peduli foundation is non profit organization that distribute fund to beneficiary especially for the weak. That’s why, this management control is indispensable to ensure this foundation goals. The function of management audit is use to evaluate the effectiveness of the financial procedure and it’s expected to make effectiveness decision for the next plan. In this thesis discussed about the implementation of financial management function audit at LagzisPeduli Foundation institution as an effective decision making tool, based on the data obtained can be concluded that the actual function of finance in this institution is adequate this can be seen from the existence of clear assignment . But, when viewed in terms of realization of annual acceptance targets found an increase and decrease in realization from the previous year.

Keywords : Management Audit, financial function, budgetting, decition

PENDAHULUAN

Perkembangan ekonomi dewasa ini membawa dampak bagi perkembangan

dunia usaha. Seiring dengan berkembangnya dunia usaha ini, ilmu akuntansi

berkembang menjadi dua kelompok besar yaitu ilmu accounting dan ilmu auditing. Hal

563 dapat mengikuti perkembangan dunia usaha yang semakin kompleks, khususnya dalam

penyediaan informasi kuantitatif terutama yang bersifat keuangan bagi

pihak-pihak yang memerlukannya. Salah satu sub bidang dari akuntansi yang dikenal luas

adalah auditing. Auditing atau pemeriksaan merupakan sub bidang akuntansi yang

meliputi aktivitas pemeriksaan terhadap kebenaran data-data akuntansi secara

bebas.Perkembangan ekonomi yang semakin lama semakin cepat mendorong

perusahaan untuk meningkatkan kinerjanya supaya tetap bertahan dan berkembang.

Perencanaan yang dibuat mencakup batas-batas operasional yang dilakukan,

baik luasnya cakupan operasi maupun konsumsi sumber daya. Perencanaan yang

disusun secara tepat dapat memberikan arahan berjalannya operasi yang efisien dan

secara efektif mampu mencapai tujuan perusahaan. Dalam rangka memastikan jalannya

operasional yang sesuai dengan rencana, diperlukan pengawasan dan pengendalian

manajemen yang memadai.

Fungsi pengawasan dan pengendalian manajemen menimbulkan aktivitas audit

(pemeriksaan). Secara lebih luas, audit juga dibutuhkan dalam menilai

pertanggungjawaban manajemen kepada berbagai pihak yang berkepentingan terhadap

perusahaan. Dari hasil audit yang dapat diketahui apakah laporan yang diberikan oleh

manajemen sesuai dengan kenyataan yang sebenarnya terjadi atau apakah operasi yang

berjalan sesuai dengan ketentuan, peraturan, dan kebijakan yang ditetapkan perusahaan.

Bayangkara (2016) audit manajemen (management audit) adalah evaluasi

terhadap efisiensi dan efektifitas operasi perusahaan. Dalam konteks audit manajemen,

manajemen meliputi seluruh operasi internal perusahaan yang harus

dipertanggungjawabkan kepada berbagai pihak yang mewakili wewenang yang lebih

tinggi.

Audit manajemen dirancang secara sistematis untuk mengaudit aktivitas,

program-program yag diselenggarakan, atau sebagian dari entitas yang bisa diaudit

untuk menilai dan melaporkan apakah sumber daya dan dana telah digunakan secara

efisien, serta apakah tujuan dari menilai program dan aktivitas yang telah direncanakan

dapat tercapai dan tidak melanggar ketentuan aturan dan kebijakan yang ditetapkan

perusahaan.

Usaha untuk mencapai tujuan tersebut dilakukan dengan meneliti dan menilai

apakah pelaksanaan pengawasan di bidang akuntansi keuangan dan operasi telah cukup

memenuhi syarat.Kemudian melakukan penilaian apakah kebijakan, rencana dan

564 aman dari kehilangan atau kerusakan dan penyelewengan. Kemudian menilai

kecermatan data akuntansi dan data lain dalam organisasi perusahaan. Lalu pada

akhirnya menilai mutu atas pelaksanaan tugas-tugas yang telah diberikan pada

masing-masing manajemen.

Organisasi nirlaba memiliki perbedaan yang cukup signifikan dengan organisasi

yang berorientasi kepada laba. Dalam menjalankan kegiatannya organisasi nirlaba tidak

semata-mata digerakkan oleh tujuan untuk mencari laba, juga bisa diartikan non for

profit. Sehingga organisasi nirlaba tidak mengalami defisit. Apabila organisasi nirlaba

memperoleh surplus, maka surplus tersebut akan dikontribusikan kembali untuk

pemenuhan kepentingan publik, dan bukan untuk memperkaya pemilik organisasi

nirlaba tersebut.

Manajemen keuangan pada dasarnya merupakan salah satu unsur penting dalam

menjalankan keputusan-keputusan keuangan. Oleh karenanya, secara umum

manajemen keuangan dapat digunakan setiap organisasi berdasarkan konsep dan teori

keputusan-keputusan keuangan. Keputusan itu biasanya dilakukan dalam lingkup

organisasi atau lembaga yang bertujuan untuk memperoleh laba. Tetapi berbeda dengan

lembaga non profit seperti lembaga amil zakat yang sumber pendapatan keuangannya

didapat dari kesadaran zakat para muzakki. Dana yang ada bukan dikonsumsikan untuk

mencari laba tetapi lebih ditekankan pada pemberdayaan (tim IMZ, 2006).

Pentingnya tugas dari satuan kerja bidang keuangan membuat pengendalian dan

pengawasan kerja dari satuan ini juga penting, oleh karena itu dibutuhkan suatu alat

untuk mengukur kinerja satuan kerja yang mengurus bidang keuangan dalam yayasan

ini. Fungsi keuangan merupakan fungsi yang paling penting dari suatu bisnis/yayasan.

Fungsi keuangan terkoneksi secara erat dengan fungsi aktivitas-aktivitas yang lain.

Ketidak hadiran fungsi keuangan dapat menyebabkan semua aktivitas terhenti. Pada

kenyataannya, hanya dengan ketersediaan dana yang memadai seluruh aktivitas dapat

dimulai, berkelanjutan dan berekspansi. Fungsi keuangan yang terkelola dengan baik

dapat mendukung fungsi aktivitas pengembangan sumber daya manusia.

Audit manajemen pada bagian keuangan Yayasan Lagzis Peduli perlu dilakukan

mengingat yayasan ini adalah lembaga nirlaba yang umumnya memperoleh sumber

dana dari donasi para donatur, yang idealnya tidak mengharapkan adanya pengembalian

atas donasi yang mereka berikan, walaupun tidak meminta adanya pengembalian,

namun para donatur sebagai salah satu stake holder utama yayasan ini tentunya

565 ini, baik mempersyaratkan atau tidak, tentu tetap menginginkan pelaporan serta

pertanggung jawaban yang transparan atas dana yang diberikan, para donatur ingin

mengetahui bagaimana dana yang mereka berikan dikelola dengan baik dan

dipergunakan untuk memberi manfaat bagi kepentingan umat. Berdasarkan latar

belakang tersebut maka peneliti mengambil judul “Penerapan Audit Manajemen

Fungsi Keuangan Sebagai Sarana Pengambilan Keputusan Yang Efektif Pada

Yayasan Lagzis Peduli”.

TINJAUAN PUSTAKA

Audit Manajemen (management audit)

Bayangkara (2016:2), audit manajemen (management audit) adalah evaluasi

terhadap efisiensi dan efektivitas operasi perusahan. Dalam konteks audit manajemen,

manaejemen meliputi seluruh operasi internal perusahaan yang harus dipertanggung

jawabkan kepada berbagai pihak yang memliki wewenang lebih tinggi. Audit

manajemen dirancang secara sistematis untuk mengaudit aktivitas, program-program

yang diselenggarakan atau sebagian dari entitas yang bisa di audit untuk menilai dan

melaporkan apakah sumber daya dan dana telah digunakan secara efisien, serta apakah

tuuan dari program dan aktivitas yang telah direncanakan dapat tercapai dan tidak

mealanggar ketentuan aturan dan kebijakan yang telah ditetapkan perusahaan.

Dalam audit internal (internal auditing), auditor melakukan penilaian secara

independen terhadap berbagai aktivitas dalam memberikan jasanya kepada perusahaan.

Audit operasional (operational auditing), memfokuskan penilaiannya pada efisiensi dan

aktifitas operasi suatu entitas. Apabila definisi ini dihubungkan dengan audit

menejemen di atas, tampak bahwa audit operasional identik dengan audit menejemen.

Dari bergabai audit yang dilakukan kecuali audit keuangan, keseluruhan audit

memliki tujuan yang (hampir) sama yaitu menilai bagaimana manajeman

mengoperasikan perusahaan, mengelola sumber daya yang dimiliki, meningkatkan

efisiensi prosesdalam mencapai tujuan perusahaan secara taat asas.

Tahap-Tahap Audit Manajemen menurut Bayangkara (20016), ada bebrapa

tahapan yang harus dilakukan dalam audit manajemen. Secara garis besar dapat

dikelompokkan menjadi lima yaitu audit pendahuluan; review dan pengujian

pengendalian manajeman; audit terperinci; pelaporan; tindak lanjut.

566 Audit pendahuluan dilakukan untuk mendapatkan informasi latar belakang

terhadap objek yang diaudit. Di samping itu, pada audit ini juga dilakukan penelaahan

terhadap berbagai peraturan, ketentuan, dan kebijakan berkaitan dengan aktivitas yang

diaudit, serta menganalisa berbagai informasi yangtelah diperoleh untuk

mengidentifikasi hal-hal yang potensial mengandung kelemahan pada perusahaan yang

diaudit. Dari informasi latar belakang ini, auditor dapat menentukan tujuan audit

sementara (tentative audit objective).

2. Review dan Pengujian Dan Pengendalian Manajemen

Pada tahapan ini auditor melakukan review dan pengujian terhadap

pengendalian manajemen objek audit, dengan tujuan untuk menilai efektivitas

pengendalian manajemen dalammendukung pencapaian tujuan perusahaan. Dari hasil

pengujian ini, auditor dapat lebih memahami pengendalian yang berlaku pada objek

audit sehingga dengan mudah dapat diketahui potensi-potensi terjadinyan kelemahan

pada berbagai aktivitas yang dilakukan.

3. Audit Terperinci

Pada tahap ini auditor melakukan bukti yang cukup dan kompeten untuk

mendukung tujuan audit yang telah ditentukan. Pada tahap ini juga dilakukan

pengembangan temuan untuk mencari keterkaitan antara satu temuan dengan temuan

yang lain dalam menguji permasalahan yang berkaitan dengan tujuan audit. Temuan

yang cukup, relevan,dan kompeten.

4. Pelaporan

Tahapan ini bertujuan untuk mengomunikasikan hasil audit termasuk

rekomendasi yang diberikan kepada berbagai pihak yang berkepentingan. Hal ini

penting untuk meyakinkan pihak manajemen (objek audit) tentang keabsahan hasil

audit dan mendukung berbagai kelemahan yang ditemukan. Laporan disajikan dalam

bentuk koprehensif (menyajikan temuan-temuan penting hasil audit untukmendukung

kesimpulan audit dan rekomendasi). Rekomendasi harus disajikan dalam bahasa yang

operasional dan mudah dimengerti serta menarik untuk ditindaklanjuti.

5. Tindak lanjut

Sebagai tahap akhir dari audit manajemen, tindak lanjut bertujuan untuk

mendorong pihak-pihak yang berwenang untuk melaksanakan tindak lanjut (perbaikan)

sesuai dengan rekomendasi yang diberikan.

Menurut Bayangkara (2016) audit manajemen keuangan adalah analisis dan

567 pengambilan keputusan serta segala kebijakan dalam pengelolaan sumber daya

keuangan perusahaan. Dalam melakukan aktivitasnya, auditor lebih menekankan pada

ekonomisasi, efisiensi, dan efektivitas pengelolaan sumber daya keuangan perusahaan.

Fungsi Manajemen Keuangan (Bhayangkara, 2016) :

1. Mendapatkan Dana yang Tepat dalam Jumlah yang Memadai

Tujuan utama dari fungsi keuangan adalah untuk menilai kebutuhan dan perolehan dana

bagi perusahaan secara tepat. Waktu merupakan elemen yang sangat penting dalam

menghubungkan kebutuhan perusahaan terhadap dana.

2. Penggunaan Dana dengan Tepat

Mendapatkan dana adalah sesuatu yang sangat penting. Tetapi menggunakan dana

dengan tepat menjadi lebih penting. Tanpa penggunaan dana secara tepat (efektif dan

efisien), perusahaan tidak dapat menikmati penghasilan. Penggunaan dana secara tidak

tepat menyebabkan tidak maksimalnya kontribusi dana yang dimiliki, karena terjadi

potensi manfaat yang hilang.

3. Meningkatkan Profitabilitas

Keuntungan adalah tujuan terpenting dari seluruh aktifitas bisnis perusahaan.

Perencanaan dan pengendalian keuangan perusahaan bertujuan untuk meningkatkan

profitabilitas perusahaan tersebut. Untuk mencapai hal ini, biaya atas penggunaan dana

(biaya modal) seharusnya rendah. Dana-dana yang menganggur tidak memberikan

pendapatan tetapi menimbulkan biaya. Oleh karena itu, perusahaan harus menghindari

terjadinya dana menganggur. Fungsi keuangan juga harus menyesuaikan biaya dan

pengambilan yang dapat diperoleh dari dana tersebut. Jika dana dapat dimanfaatkan

secara ektif dan efisien, maka profitabilitas meningkat.

4. Memaksimalkan Nilai Perusahaan

Tujuan terakhir dari fungsi keuangan perusahaan adalah memaksimalkan nilai

peruahaan yang merefleksikan maksimal kesejahteraan para pemegang sahamnya.

Menurut Rudianto (2013) anggaran adalah rencana kerja organisasi di masa mendatang

yang diwujudkan dalam bentuk kuantitatif, formal, dan sistematis. Dengan demikian,

anggaran merupakan rencana kerj organisasi dimasa mendatang. Proses penyiapan

anggaran disebut penganggaran.

Siregar, Baldric dkk (2013) menyatakan bahwa anggaran adalah ekspresi

kuantitatif suatu rencana yang dinyatakan dalam satuan fisik atau keuangan atau

keduanya. Anggran merupakan metode untuk menerjemahkan tujuan dan strategi

568 Sedangkan Perencanaan Keuangan (Rinaldi, 2015) adalah rencana usaha untuk

mencapai posisi keuangan yang dicari di masa yang akan datang. Proses untuk

mencapai posisi keuangan yang hati-hati. Jadi anggran itu merupakan perencanaan

keuangan. Langkah-langkah untuk merencanakan keuangan :

1. Menetapkan tujuan perencanaan keuangan perusahaan secara tepat

2. Menggunakan perencanaan keuangan sebagai motivator dan berusaha

mengkomunikasikannya dengan pihak terkait

3. Memastikan bahwa proses perencanaan diikuti pula oleh pengendalian dan selalu

mengkomunikasikannya dengan pihak terkait

4. Mengevaluasi strategi-strategi keuangan alternatif

5. Mengumpulkan dan menetapkan target efisiensi baik jangka pendek maupun jangka

panjang

6. Mengembangkan sebuah perencanaan dengan membandingkan terhadap prestasi

standar yang sudah ditetapkan

7. Memeriksa kebenaran perencanaan keuangan secara menyeluruh

8. Meninjau kembali perencanaan keuangan serta merevisinya sehingga lahir

kombinasi strategi yang tepat.

Fahmi dalam Mutajaridah (2015)keputusan adalah proses penelusuran masalah

yang berawal dari latar belakang masalah, identifikasi masalah hingga kepada

terbentuknya kesimpulan atau rekomendasi. Rekomendasi itulah yang selanjutnya

dipakai dan digunakan sebagai pedoman basis dalam pengambilan keputusan. Oleh

karena itu, begitu besarnya pengaruh yang akan terjadi jika seandainya rekomendasi

yang dihasilkan tersebut terdapat kekeliruan atau adanya kesalahan-kesalahan yang

tersembunyi karena faktor ketidakhati-hatian dalam melakukan pengkajian masalah.

Mengidentifikasi Masalah

Mengidentifikasi Kriteria Keputusan

Memberi Bobot Pada Kriteria

Mengembangkan Alternatif-Alternatif

569 Sumber : Mutajaridah (2015)

Gambar 1

Proses Pengambilan Keputusan

Kerangka Konseptual

Audit Manajemen Keuangan

Penerapan Audit Manajemen Fungsi Keuangan Yayasan Lagzis Peduli

Perencanaan Keuangan dan Penganggaran

570 Sumber : Peneliti (2017)

Gambar 2 Kerangka Konseptual

METODE PENELITIAN

Teknik yang dipakai dalam menganalisis data adalah analisis kualitatif deskriptif,

yang mengacu pada rumusan masalah yang berusaha menjawab sebuah pertanyaan

”Bagaimana Penerapan Audit Manajemen Fungsi Keuangan Sebagai Sarana Pengambilan Keputusan Yang Efektif pada Yayasan Lagzis Peduli”

Jenis data yang digunakan pada penelitian ini dibagi menjadi :

1. Data Primer

Data primer adalah data yang diperoleh langsung dari lokasi penelitian yaitu dari hasil

proses wawancara dengan pimpinan perusahaan (direktur Lagzis) dan staff Lagzis

(Bagian Keuangan).

2. Data Sekunder

Data sekunder adalah data yang diperoleh secara tidak langsung melalui literatur dari

internal yayasan yang berupa sejarah yayasan, struktur organisasi yayasan, dan juga

melihat secara langsung aktivitas pihak-pihak yang terkait dalam penelitian yakni

admin Lagzis dan petugas penjemputan donasi (Muzakki Service)

Sumber Data

Data yang dipakai adalah hasil dari wawancara dan laporan realisasi fundraising

Lagzis tahun 2015 dan 2016. Laporan realisasi fundraising ini merupakan anggaran

yayasan beserta hasil penerimaan donasinya (realisasinya). Data ini merupakan data

mentah yang akan diproses untuk tujuan-tujuan tertentu sesuai dengan kebutuhan

Yayasan Lagzis Peduli.

571 Pembahasan masalah yang akan dibahas adalah pentingnya penerapan audit

manajemen sebagai sarana pengambilan keputusan yang efektif pada Yayasan Lagzis

Peduli menyangkut keputusan yang akan diambil dalam tahun berjalan, dan peneliti

melakukan penelitian untuk tahun 2017 sehingga batasan masalahnya disini adalah data

realisasi anggaran 2 tahun kebelakang yaitu 2015 dan 2016.

Asumsi Penelitian

Pada penelitian ini peneliti berasumsi bahwa penelitian ini akan dilakukan audit

manajemen yang dilaksanakan oleh Yayasan Lagzis Peduli sehingga hal ini sangat

membantu manajemen dalam hal pengambilan keputusan yang efektif.

Teknik Pengumpulan Data

Prosedur pemilihan data yang dilakukan dalam penelitian ini menggunakan

prosedur penelitian ilmiah pada umumnya, yang antara lain meliputi :

1. Survey Pendahuluan/Observasi

Observasi adalah teknik pengumpulan data dengan melakukan pengamatan langsung

pada objek penelitian, untuk memperoleh gambaran umum tentang situasi dan kondisi

Yayasan Lagzis Peduli yang berkaitan dengan masalah yang akan diteliti.

2. Studi Kepustakaan

Prosedur ini dilaksanakan dengan tujuan mengumpulkan serta mempelajari data teoritis

serta penerapannya melalui literatur-literatur seperti buku, artikel, bahkan penelitian

sebelumnya yang berkaitan dengan masalah yang dihadapi.

3. Studi Lapangan

Saat melakukan studi lapangan, peneliti mengamati secara langsung objek penelitian

yang bertujuan untuk memperoleh data dan informasi pendukung yang akurat yang

akan diperlukan sebagai masukan bagi proses analisis selanjutnya.

Teknik yang digunakan dalam penelitian lapangan ini antara lain :

a. Wawancara

Peneliti melakukan wawancara dan tanya jawab secara langsung guna pengumpulan data

dengan pihak yang berwenang atau yang terkait dengan memberikan informasi tentang

masalah yang diteliti.

Peneliti melakuakan wawancara pada :

- Bagian Keuangan : wawancara tentang Standart Operational Prosedure (SOP) fungsi

keuangan di Lagzis yakni penerimaan dan pengeluaran dana serta data realisasi anggaran

572 - Direktur Lagzis : wawancara tentang program-program, sejarah dan keseluruhan tentang

Yayasan Lagzis Peduli

b. Dokumentasi

Peneliti mengumpulkan data yang diperoleh melalui catatan atau dokumen berupa data,

angka-angka, yang dapat memberikan informasi yang diperlukan oleh peneliti dalam

mendukung penelitian tersebut.

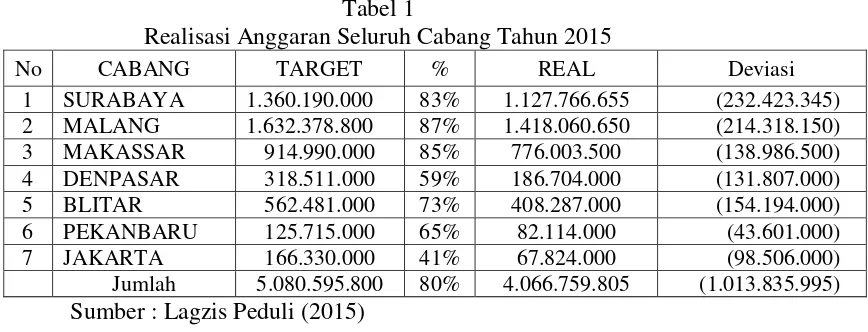

HASIL PENELITIAN DAN PEMBAHASAN Tabel 1

Realisasi Anggaran Seluruh Cabang Tahun 2015

No CABANG TARGET % REAL Deviasi

Realisasi Anggaran Seluruh Cabang Tahun 2016

No CABANG TARGET % REAL Deviasi

dilihat posisi cabang prima, cabang sehat, cabang sakit dan cabang ICU dengan kriteria

sebagai berikut :

573 Dikatakan cabang ICU apabila realisasi 0% - 59% dari target

Dengan kriteria yang disebutkan diatas dapat kita lihat pada tahun 2015 posisi

cabang-cabang tersebut sebagai berikut :

Tabel 3

Kondisi Yayasan Lagzis Peduli Tahun 2015

Cabang Prima Sehat Sakit ICU

MALANG 87%

MAKASSAR 85%

SURABAYA 83%

BLITAR 73%

PEKANBARU 65%

DENPASAR 59%

JAKARTA 41%

Sumber : Peneliti (2017)

Tabel 4

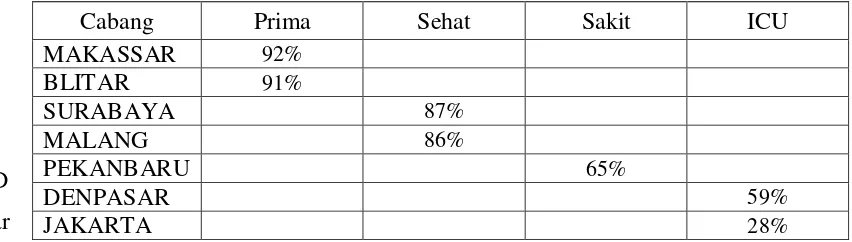

Kondisi Yayasan Lagzis Peduli Tahun 2016

D

ar

i analisa pada Tabel 3,4 dapat dilihat kondisi masing-masing cabang sehingga kita

dapat analisa kondisi kota Tahun 2016 berbeda dengan Tahun 2015 yakni ada

peningkatan dan ada penurunan. Pada tahun 2015 belum ada kota yang menduduki

posisi prima, tapi pada tahun 2016 sudah mulai ada kota yang kondisinya prima. Lalu

mengapa Denpasar dan Jakarta selalu ada di posisi ICU selama 2 tahun berturut-turut.

Cabang Prima Sehat Sakit ICU

MAKASSAR 92%

BLITAR 91%

SURABAYA 87%

MALANG 86%

PEKANBARU 65%

DENPASAR 59%

574 Bahkan Denpasar mengalami penurunan dari 2015 ke 2016. Setelah peneliti melakukan

wawancara dengan bagian keuangan dan direktur Lagzis maka peneliti dapat

menyimpulkan bahwa kondisi tersebut disebabkan karena beberapa alasan yaitu :

Bagi kota yang mengalami peningkatan dari 2015 ke 2016 (kondisi prima)

1. Untuk Makassar mengalami peningkatan dari 85% menjadi 92% karena di tahun

2016 komunitas sahabat muda di Makassar mulai aktif, yang tahun sebelumnya

masih belum aktif.

2. Untuk Blitar mengalami peningkatan dari 73% menjadi 91% karena di tahun 2016

ada petugas penjemputan donasi yang biasa di sebut Muzakki Service (MS) yang

kembali bekerja lagi setelah resign selama tahun 2015.

Bagi kota yang mengalami penurunan atau tetap dari 2015 ke 2016 (kondisi ICU)

1. Jakarta mengalami penurunan dari 41% menjadi 28% karena faktor lingkungan. Di

kota ini area donaturnya jauh-jauh apalagi ditambah kondisi jalan yang macet.

Sehingga setelah sampai instansi donatur, donaturnya sudah keluar dari kantor

karena kesibukan masing-masing.

2. Denpasar tidak mengalami penurunan tapi berada di posisi tetap yakni bertahan di 59%. Kondisi kota ini berbeda dengan kota lain karena Denpasar memiliki karakter

yang berbeda dengan cabang-cabang Lagzis yang lain karena mayoritas agamanya

yang non muslim.

SIMPULAN

Audit manajemen dilakukan pada audit manajemen fungsi keuangan yang

memeriksa fungsi keuangan tersebut apakah sudah membantu untuk pencapaian sasaran

lembaga ataukah belum serta memeriksa target dan realisasi pemasukan apakah sudah

mencapai target apa belum dan bagaimanakah tindakan dan strategi yang diambil untuk

menyelamatkan cabang yang dalam keadaan sakit dan ICU. Dari hasil yang dilakukan

dapat disimpulkan bahwa :

Fungsi keuangan yang ada pada Yayasan Lagzis Peduli ini dikatakan sudah

cukup baik dalam hal pencapaian sasaran lembaga dan itu dapat dilihat dari adanya job

diskripsi yang jelas di dalam lembaga tersebut dan juga terwujud dalam kepatuhannya

menjalankan peraturan yang dibuat oleh lembaga. Dalam hal perencanaan anggaran

pemasukan setelah dibandingkan laporan dua tahun berturut-turut dapat dilihat bahwa

575 peran manajemen pusat sangat dibutuhkan, manajemen harus benar-benar mampu

mengambil keputusan ayang tepat terkait cabang yang dalam keadaan sakit dan ICU.

SARAN

Perlu adanya evaluasi peraturan pada cabang Lagzis yang tidak ada ADM nya.

Agar lebih disiplin penyetoran perolehan kotanya ke bank. Untuk perencanaan dan

realisasi anggaran pemasukan cabang perlu adanya pengaktifan sahabat muda di kota

tersebut sehingga akan muncul strategi fundraising yang baru sesuai kondisi

masing-masing kota. membutuhkan ide-ide baru untuk maintenance donatur agar donatur

Lagzis tetap setia dan bahkan bertambah.

DAFTAR PUSTAKA

Bayangkara, IBK, 2016,Audit Manajemen, Edisi 2, Salemba Empat, Jakarta.

http://id.wikipedia.org/wiki/Keuangan

Mayangsari, Sekar, dan Puspa Wandanarum, 2013,Auditing,Cetakan Pertama, Media Bangsa, Jakarta.

Mutajaridah, Siti 2015, Penerapan Audit Manajemen Fungsi Keuangan Sebagai Sarana Pengambilan Keputusan Yang Efektif Pada Yayasan Lagzis Peduli, Skripsi, Universitas Bhayangkara Surabaya.

Rahma, Leonie Deviana 2011, Penerapan Audit Manajemen Sebagai Sarana Pengambilan Keputusan Yang Efektif Pada Hotel Sahid Surabaya Khusus Di Divisi Pemasaran, Skripsi, Universitas Bhayangkara Surabaya.

Rinaldi, Yanuarius Tossan, 2015, Manajemen Keuangan Perusahaan yang Baik dalam

Perencanaan Keuanagan dan Pengelolaannya,

http://googleweblight.com/?lite_url=http://yanuariustossanrinaldi.blogspot.com/ 2015/01/manajemenkeuanganperusahaanyangbaik_2.html?m%3D1&ei=d00KR HUF&lc=idID&s=1&m=612&host=www.google.co.id&ts=1499913533&sig= ALNZjWkyvu11tVQ2j6EF-vIsn9Mmu4gQfA

Rudianto, 2013, Akuntansi Manajemen Informasi untuk Pengambilan Keputusan Strategis, Erlangga, Jakarta

Siregar, Baldric, dan Bambang Suripto dkk, 2013, Akuntansi Manajemen, Salemba Empat, Jakarta.