ANALISIS KETERAMPILAN SISWA DALAM MENGKLASIFIKASI

REKENING PADA MATERI LAPORAN KEUANGAN

DI SMK NEGERI 7 PONTIANAK

ARTIKEL PENELITIAN

Oleh:

INTAN AGUSTIA DAMAYANTHI

NIM F1031131006

PROGRAM STUDI PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU- ILMU SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS TANJUNGPURA

PONTIANAK

ANALISIS KETERAMPILAN SISWA DALAM MENGKLASIFIKASI

REKENING PADA MATERI LAPORAN KEUANGAN

DI SMK NEGERI 7 PONTIANAK

Intan Agustia Damayanthi

Program Studi Pendidikan Ekonomi FKIP Untan Pontianak Email: intanagustiadamayanthi@gmail.com

Abstract

The Thesis entitled “The Analysis of Student’s Skill in Classifying Account of Financial statement

Material on Class X Accounting A of SMK Negeri 7 Pontianak in academic year 2016/2017”. A common problem in this research is “how the students skill in classifying account on financial statemnet material in service company”. Meanwhile the sub problem is how student’s skill in

classifying income account and expense on income statement, how student’s skill in classifying account onowner’s equity statement, how student’s skillin classifying account assets, liability and equity on the balance sheet, and howthe student’s result in making financial statement on service company. Research methods used in this research is descriptive research and the form is case

studies. The data in this research is student’s answer sheet on daily test. The source of the research are students of class X Accounting A which consists of 39 students. Result of the research can be known that on the skill of classifying account in profit/loss financial report material, capital financial changes report and balance report can be summed up with 4 kriteria as following: 1) Highly Skill (ST) amounted to 7 students/17,9%. 2) Skilled (T) amounted 14 students/35,9%. 3) Skilled enough (CT) amounted to 6 students/15,4% and 4) Not skilled yet (BT) amounted to 12 students/30,8%.

Keywords: Skills, Classifying, Financial Statements

Pada tahun 2013 Pemerintah menetapkan kurikulum 2013 dengan karakteristik bukan hanya mengutamakan pengetahuan saja, tetapi sikap dan keterampilan pada implementasinya menggunakan pendekatan saintifik. Pendekatan saintifik (scientific approach) digunakan pada kurikulum 2013 yang menekankan pada dimensi pedagogik modern dalam pembelajaran. Orientasi kurikulum 2013 adalah terjadinya peningkatan dan keseimbangan antara kompetensi sikap (attitude), keterampilan (skill) dan pengetahuan (knowledge).

Salah satu orientasi yang dibahas adalah keterampilan (skill). Keterampilan yang dimaksudkan disini adalah keterampilan proses. Keterampilan proses terdiri dari :

melakukan pengamatan (observasi), menafsirkan pengamatan (interpretasi), mengelompokkan (klasifikasi), meramalkan (prediksi), berkomunikasi, berhipotesis, merencanakan percobaan atau penyelidikan, menerapkan kosep atau prinsip dan mengajukan pertanyaan. Secara umum keterampilan ialah kemampuan menggunakan pikiran, nalar, dan perbuatan secara efisien dan efektif untuk mencapai suatu hasil tertentu, termasuk kreativitas.

merencanakan penelitian atau melakukan eksperimen, mengendalikan variabel, menafsirkan data, menbuat kesimpulan sementara (inferensi), membuat prediksi (perkiraan), menerapkan (aplikasi) dan mengkomunikasikan.

Salah satu bagian dari keterampilan proses adalah keterampilan mengklasifikasi. Menurut Hamzah dan Nurdin Mohamad (2015: 41), Kemampuan mengklasifikasi adalah kemampuan atau keterampilan menggolong-golongkan sesuatu menurut ciri-ciri khusus, tujuan atau kepentingan tertentu, dan kemudian mengelompokkannya ke dalam bentuk, zat, dan fungsinya. Dalam kegiatan klasifikasi ini sangat dituntut kecermatan siswa dalam mengamati. Daftar informasi yang akan di klasifikasi adalah rekening harta, utang, modal, pendapatan dan beban yang bersumber dari neraca saldo, jurnal penyesuaian maupun kertas kerja dalam satu periode. Rekening ini akan disusun di dalam laporan keuangan laba rugi, laporan perubahan modal dan laporan neraca. Menurut Agung Feryanto dkk (2012: 45), “Laporan keuangan (financial settlement) adalah catatan informasi keuangan yang menggambarkan kinerja suatu perusahaan pada satu periode tertentu”. Tujuan penyusunan laporan keuangan adalah menyediakan informasi akuntansi suatu perusahaan pada satu peiode tertentu dan digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Menurut Herlan Firmansyah dan Diana Nurdiansyah (2015: 118), Laporan keuangan yang lengkap terdiri atas laporan laba/rugi, laporan perubahan modal, neraca, laporan arus kas dan catatan atas laporan keuangan. Laporan laba/rugi (income statement) merupakan laporan yang memberikan informasi mengenai kinerja perusahaan pada suatu periode akuntansi. Laporan perubahan modal adalah ikhtisar yang menguraikan perubahan modal pemilik yang terjadi sebagai akibat dari operasi perusahaan dalam suatu periode akuntansi. Neraca adalah

laporan keuangan yang menyajikan informasi mengenai posisi keuangan perusahaan secara sistematis pada periode tertentu.. Sedangkan laporan arus kas merupakan laporan yang mengungkapkan informasi mengenai aliran kas masuk (sumber) dan aliran kas keluar (penggunaan) suatu perusahaan selama suatu periode tertentu.

Pada proses pembelajaran berlangsung mengenai materi laporan keuangan perusahaan jasa siswa diharapkan dapat memberikan umpan balik dari apa yang sudah diajarkan oleh gurunya. Salah satunya siswa bisa mengerjakan soal yang diberikan gurunya berdasarkan materi yang telah dijarkan. Siswa diharapkan mengerti terhadap materi laporan keuangan yang disampaikan agar bisa memiliki keterampilan dalam menyelesaikan tugas yang diberikan oleh gurunya.

Berdasarkan hasil ulangan harian materi persamaan dasar akuntansi dan laporan keuangan (sebelum adanya penyesuaian) bahwa 12 orang siswa/30,77% yang tuntas dan yang tidak tuntas 27 orang siswa/69,23% . Materi persamaan dasar akuntansi adalah materi pertama dalam mata pelajaran akuntansi, jika siswa sudah menguasai konsep persamaan dasar akuntansi siswa akan lebih mudah dalam mengerjakan siklus akuntansi perusahaan jasa yaitu jurnal umum, buku besar, neraca saldo, jurnal penyesuaian, kertas kerja, laporan keuangan dan jurnal penutup. Alasan peneliti mengambil nilai ulangan harian materi persamaan dasar akuntansi dan materi laporan keuangan sebelum penyesuaian (laporan keuangan sederhana) untuk dijadikan sebagai data awal penelitian keterampilan siswa dalam mengklasifikasi rekening pada materi laporan keuangan karena siswa sudah menerima materi dari persamaan dasar akuntansi hingga laporan keuangan setelah adanya penyesuaian.

beban pada materi laporan keuangan, di semester 2 laporan keuangan yang berasal dari kertas kerja. Peneliti ingin mengamati keterampilan siswa, yaitu keterampilan mengklasifikasi rekening harta,utang, modal, pendapatan dan beban dengan memberikan soal laporan keuangan yang bersumber dari kertas kerja. Dalam hal ini peneliti bisa melihat keterampilan siswa.

Menurut Simpson (dalam Aunurahman, 2012: 52), ranah psikomotor terdiri dari tujuh perilaku kemampuan motorik, yaitu persepsi, kesiapan, gerakan terbimbing, gerakan terbiasa, gerakan kompleks, penyesuaian pola gerakan dan kreativitas. Kemampuan yang dihasilkan oleh fungsi motorik manusia yaitu berupa keterampilan untuk melakukan sesuatu. Keterampilan melakukan sesuatu tersebut, meliputi keterampilan motorik, keterampilan intelektual, dan keterampilan sosial. Yang akan dibahas pada penelitian ini adalah keterampilan intelektual siswa. Ranah psikomotorik ini dijelaskan peneliti berdasarkan hasil wawancara kepada Ibu Ekawati, S.Pd antara lain: 1) Persepsi, adalah mengamati perilaku dan pola setelah orang lain. Siswa mengamati guru pada saat memberikan materi laporan keuangan sebagai informasi awal untuk keterampilan mengklasifikasi rekening harta, utang, modal, pendapatan, dan beban. Siswa diharapkan mencatat apa yang telah dijelaskan oleh guru, tetapi pada kenyataannya siswa masih ada yang tidak mencatat materi yang disampaikan. 2) Gerakan terbimbing, adalah mampu melakukan tindakan tertentu dengan mengikuti instruksi dan berlatih. Siswa pada saat diberikan latihan dengan boleh melihat buku catatan dan boleh bertanya kepada guru, untuk melihat keterampilan siswa dalam mengklasifikasi rekening harta, utang, modal, pendapatan, dan beban. 3) Gerakan terbiasa adalah mengulangi pengalaman serupa agar menuju perubahan ke arah yang lebih baik. Siwa diberikan ≥ 3 kali latihan membuat laporan keuangan perusahaan jasa. 4) Gerakan kompleks, adalah koordinasi serangkaian tindakan mencapai keselarasan dan konsistensi internal. 5) Kreativitas, setelah kinerja tingkat tinggi menjadi alami,

tanpa perlu berpikir banyak tentang hal itu. Maksudnya disini adalah setelah siswa mengerjakan beberapa kali latihan soal, pada saat ulangan harian siswa harus terbiasa/harus bisa dalam mengerjakan soal.

Mengingat pentingnya keterampilan siswa mengklasifikasi rekening harta, utang, modal, pendapatan dan beban dalam membuat laporan keuangan perusahaan jasa maka penulis tertarik untuk mengadakan penelitian dengan judul “Analisis Keterampilan Siswa dalam Mengklasifikasi Rekening Pada Materi Laporan Keuangan Kelas X Akuntansi A SMKN 7 Pontianak Tahun Ajaran 2016/2017”. Dalam hal ini peneliti ingin melihat bagaimana keterampilan siswa dalam mengklasifikasi (mengelompokkan) rekening harta, utang, modal, pendapatan dan beban pada materi laporan keuangan perusahaan jasa.

METODE PENELITIAN

Metode penelitian yang digunakan adalah metode deskriptif dengan bentuk penelitian studi kasus. Adapun lokasi penelitian ini adalah di SMKN 7 Pontianak, Pada penelitian ini yang menjadi instrumen penelitian adalah test dan pedoman wawancara. Adapun yang menjadi sumber data dalam penetian ini adalah siswa kelas X Akuntansi A SMK Negeri 7 Pontianak yang berjumlah 41 orang dan guru mata pelajaran Akuntansi kelas X Akuntansi A SMK Negeri 7 Pontianak. Teknik pengumpulan data pada penelitian ini adalah tes/ujian, wawancara, dan dokumenter.

Persentase akan dilakukan pada setiap pembuatan laporan laba/rugi, laporan perubahan modal dan laporan neraca.

Adapun pembagian kriteria berdasarkan skor yang diperoleh siswa untuk laporan laba/rugi, perubahan modal dan neraca sebagai berikut:

1. Laporan Laba/Rugi (Skor Maksimal 20) a. Skor yang diperoleh siswa ≥ 17 ≤ 20,

masuk ke dalam kategori sangat terampil. Siswa dikategorikan sangat terampil karena karena memperoleh nilai dari rentangan 85-100.

b. Skor yang diperoleh siswa≥ 15 ≤ 16,5, masuk ke dalam kategori terampil. Siswa dikategorikan terampil karena memperoleh nilai dari rentangan 75-84.

c. Skor yang diperoleh siswa≥ 13 ≤ 14,5, masuk ke dalam kategori cukup terampil. Siswa dikategorikan cukup terampil karena memperoleh nilai dari rentangan 65-74.

d. Skor yang diperoleh siswa < 13, masuk ke dalam kategori belum terampil. Siswa dikategorikan belum terampil karena memperoleh nilai < 65.

2. Laporan Perubahan Modal (Skor Maksimal 10)

a. Skor yang diperoleh siswa ≥ 8,5 ≤ 10, masuk ke dalam kategori sangat terampil. Siswa dikategorikan sangat terampil karena karena memperoleh nilai dari rentangan 85-100.

b. Skor yang diperoleh siswa≥ 7,5 ≤ 8, masuk ke dalam kategori terampil. Siswa dikategorikan terampil karena memperoleh nilai dari rentangan 75-84.

c. Skor yang diperoleh siswa≥ 6,5 ≤ 7, masuk ke dalam kategori cukup terampil. Siswa dikategorikan cukup terampil karena memperoleh nilai dari rentangan 65-74.

d. Skor yang diperoleh siswa < 6,5, masuk ke dalam kategori belum terampil. Siswa dikategorikan belum terampil karena memperoleh nilai < 65.

3. Laporan Neraca (Skor Maksimal 30)

a. Skor yang diperoleh siswa ≥ 25,5 ≤ 30, masuk ke dalam kategori sangat terampil. Siswa dikategorikan sangat terampil karena karena memperoleh nilai dari rentangan 85-100.

b. Skor yang diperoleh siswa≥ 22,5 ≤ 25, masuk ke dalam kategori terampil. Siswa dikategorikan terampil karena memperoleh nilai dari rentangan 75-84. c. Skor yang diperoleh siswa≥ 19,5 ≤ 22,

masuk ke dalam kategori cukup terampil. Siswa dikategorikan cukup terampil karena memperoleh nilai dari rentangan 65-74.

d. Skor yang diperoleh siswa < 19,5, masuk ke dalam kategori belum terampil. Siswa dikategorikan belum terampil karena memperoleh nilai < 65. Setelah adanya penskoran ke dalam laporan laba/rugi, perubahan modal dan laporan neraca maka langkah selanjutnya adalah menilai hasil kerja siswa secara keseluruhan. Adapun pembagian kelompok nilai yang siswa peroleh adalah sebagai berikut:

d. Nilai yang diperoleh siswa = <65 , masuk ke dalam kategori belum terampil (BT).

Adapun cara yang digunakan untuk melihat persentase dari keterampilan mengklasifikasi rekening dalam membuat laporan keuangan menggunakan rumus yang dikemukakan Mardalis (dalam M.Fadli Ramadhan, 2015) sebagai berikut:

Persentase =∑ X 100% Keterangan:∑X : Jumlah siswa N : total siswa

Persentase Sangat Terampil =∑ X 100%

Persentase Terampil =∑ X 100%

Persentase Belum Terampil =∑ X 100%

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

Adapun hasil Tes yang diberikan kepada 39 orang Siswa kelas X Akuntansi A dengan fokus penelitian keterampilan siswa dalam mengklasifikasi rekening pada penelitian ini yaitu: 1) Keterampilan mengklasifikasi rekening pendapatan dan beban pada laporan

laba/rugi 2) Keterampilan mengklasifikasi rekening pada laporan perubahan modal, 3) Keterampilan mengklasifikasi rekening harta, utang, dan modal pada laporan neraca, 4) Hasil belajar siswa dalam pembuatan laporan keuangan laba/ rugi, laporan perubahan modal dan laporan neraca perusahaan jasa. Rekening ini diklasifikasi dan disusun dalam pembuatan laporan keuangan laporan laba rugi, laporan perubahan modal dan laporan neraca pada perusahaan jasa.

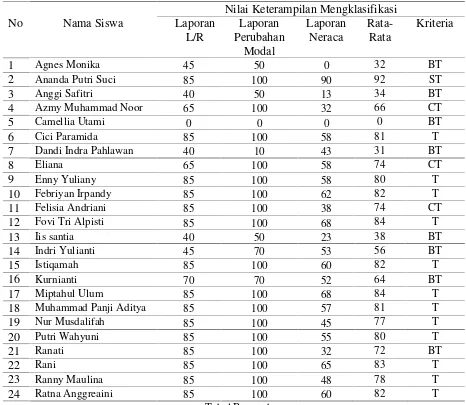

TABEL Data Nilai Keterampilan Siswa Kelas X Akuntansi A SMKN 7 Pontianak Dalam Mengklasifikasi Rekening Dalam Pembuatan Laporan laba/Rugi, Laporan Perubahan Modal, dan Laporan Neraca Pada Saat Ulangan Harian

No

Nama Siswa

Nilai Keterampilan Mengklasifikasi

Laporan

L/R

Laporan

Perubahan

Modal

Laporan

Neraca

Rata-Rata

Kriteria

1

Agnes Monika 45 50 0 32 BT2

Ananda Putri Suci 85 100 90 92 ST3

Anggi Safitri 40 50 13 34 BT4

Azmy Muhammad Noor 65 100 32 66 CT5

Camellia Utami 0 0 0 0 BT6

Cici Paramida 85 100 58 81 T7

Dandi Indra Pahlawan 40 10 43 31 BT8

Eliana 65 100 58 74 CT9

Enny Yuliany 85 100 58 80 T10

Febriyan Irpandy 85 100 62 82 T11

Felisia Andriani 85 100 38 74 CT12

Fovi Tri Alpisti 85 100 68 84 T13

Iis santia 40 50 23 38 BT14

Indri Yulianti 45 70 53 56 BT15

Istiqamah 85 100 60 82 T16

Kurnianti 70 70 52 64 BT17

Miptahul Ulum 85 100 68 84 T18

Muhammad Panji Aditya 85 100 57 81 T19

Nur Musdalifah 85 100 45 77 T20

Putri Wahyuni 85 100 55 80 T21

Ranati 85 100 32 72 BT22

Rani 85 100 65 83 T23

Ranny Maulina 85 100 48 78 T24

Ratna Anggreaini 85 100 60 82 TTabel Sambungan

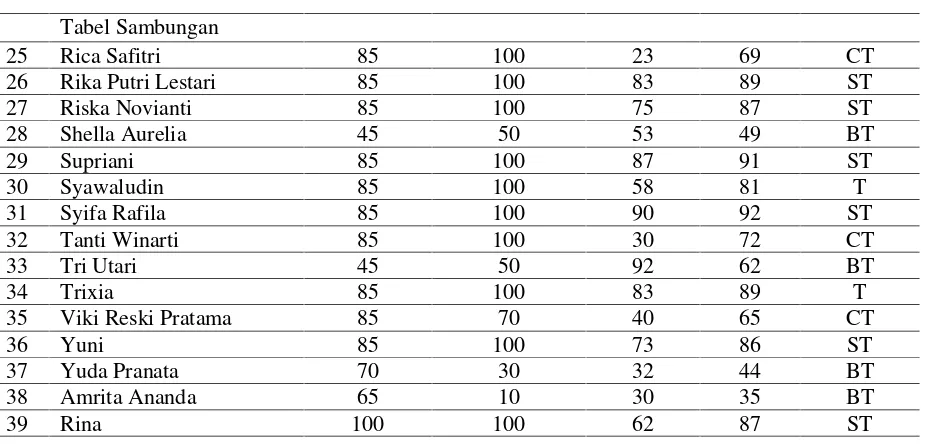

25 Rica Safitri 85 100 23 69 CT

26 Rika Putri Lestari 85 100 83 89 ST

27 Riska Novianti 85 100 75 87 ST

28 Shella Aurelia 45 50 53 49 BT

29 Supriani 85 100 87 91 ST

30 Syawaludin 85 100 58 81 T

31 Syifa Rafila 85 100 90 92 ST

32 Tanti Winarti 85 100 30 72 CT

33 Tri Utari 45 50 92 62 BT

34 Trixia 85 100 83 89 T

35 Viki Reski Pratama 85 70 40 65 CT

36 Yuni 85 100 73 86 ST

37 Yuda Pranata 70 30 32 44 BT

38 Amrita Ananda 65 10 30 35 BT

39 Rina 100 100 62 87 ST

Berdasarkan Penilaian secara keseluruhan dari laporan laba/rugi, perubahan modal dan laporan neraca kriteria nilai yang diperoleh siswa antara lain: 1) ST (Sangat terampil), terdapat 7 orang/18% siswa, 2) T (Terampil), terdapat 14 orang/36% siswa, 3) CT (Cukup Terampil), terdapat 6 orang/15% siswa, 4) BT (Belum Terampil), terdapat 12 orang/31% siswa.

Pembahasan Penelitian

Berdasarkan hasil tes dan dokumentasi terhadap siswa kelas X Akuntansi A SMK Negeri 7 Pontianak yang dijadikan sebagai subjek penelitian untuk melakukan tes maka diperoleh data dari hasil tes tersebut. Peneliti menggunakan perjenjangan nilai dalam menganalisis keterampilan siswa dalam mengklasifikasi rekening pada materi laporan keuangan, karena peneliti mempunyai anggapan bahwa keterampilan mengklasifikasi rekening siswa dilakukan dengan memberikan tes, dan tes tersebut dinilai dengan angka.

1. Keterampilan Mengklasifikasi Rekening Pendapatan dan Beban dalam Penyusunan Laporan Laba/Rugi

Berdasarkan hasil analisis penelitian dalam mengklasifikasi rekening pendapatan dan beban pada pembuatan laporan laba/rugi terdapat 1 orang siswa/2,6% mendapat skor 0, siswa tersebut sama sekali tidak mengerjakan soal yang diberikan. Ada 3 orang siswa/7,7% mendapat skor 8 dengan kesalahan diantaranya yakni: 1) tidak mengklasifikasi rekening pendapatan bunga, pendapatan sewa, dan jumlah pendapatan. 2) Mengklasifikasi rekening beban perlengkapan dan beban penyusutan kendaraan secara tertukar (posisinya) sehingga skornya masing-masing dikurangi 1,5. 3) Jumlah beban-beban (operasional) tidak sesuai dengan kunci jawaban (salah). 4) Jumlah laba usaha tidak sesuai dengan kunci jawaban.

(posisinya) sehingga skornya masing-masing dikurangi 1,5. 3) Jumlah laba usaha tidak sesuai dengan kunci jawaban.

Adapun yang memperoleh skor 13 berjumlah 3 orang siswa/7,7%, dengan kesalahan dalam mengklasifikasi antara lain: 1) Mengklasifikasi rekening beban perlengkapan dan beban penyusutan kendaraan secara tertukar (posisinya) sehingga skornya masing-masing dikurangi 1,5. 2) Tidak menjumlahkan pendapatan jasa, pendapatan sewa dan pendapatan bunga. 3) Jumlah beban-beban tidak tepat atau tidak sesuai dengan kunci jawaban. 4) Jumlah laba usaha tidak sesuai dengan kunci jawaban.

Skor 14 diperoleh 2 orang siswa/5,1%, dengan kesalahan diantaranya yakni, mengklasifikasi rekening beban perlengkapan dan beban penyusutan kendaraan secara tertukar (posisinya) sehingga skornya masing-masing dikurangi 1,5 dan jumlah laba usaha tidak benar. Skor yang paling banyak diperoleh adalah skor 17 dengan jumlah 25 orang siswa/64%, dengan kesalahan mengklasifikasi rekening beban perlengkapan dan beban penyusutan kendaraan secara tertukar (posisinya) sehingga skornya masing-masing dikurangi 1,5. Hanya 1 orang siswa/2,6% yang mengerjakan penyusunan laporan laba/rugi dengan benar sesuai dengan jawaban.

Adapun perbedaan perolehan skor nilai yang di dapat oleh siswa berbeda diakibatkan karena hal yang berbeda-beda pula. kesalahan dalam mengerjakan laporan laba/rugi diantaranya diakibatkan oleh: 1) Mengklasifikasi rekening secara tidak berurutan (jika salah dikurangi nilai berdasarkan ketentuan penskoran). Terdapat banyak kesalahan pada susunan rekening beban gaji pegawai, beban perlengkapan, beban suransi dan beban penyusutan kendaraan.Siswa kebanyakan menyusunnya setelah beban gaji pegawai, beban penyusutan kendaraan, dan beban perlengkapan kantor setelah beban asuransi. padahal pada kertas kerja sudah

tertera nomor rekening, siswa harus teliti dalam melihat nomor rekening. 2) Tidak lengkap dalam mengklasifikasi akun, ( satu siswa mendapat skor 5 karena tidak mengklasifikasi akun pendapatan bunga, pendapatan sewa). Kesalahan dalam mengurutkan akun beban-beban (beban penyusutan kendaraan dan beban perlengkapan kantor yang diletakkan tidak sesuai urutan) dan karena ketidaklengkapan rekening mengakibatkan salahnya dalam penjumlahan total beban dan laba/rugi. 3) Tidak memberikan keterangan total beban atau laba/rugi.

dan 4) Tidak menuliskan rupiah pada rekening, total beban atau laba/rugi usaha.

Dapat disimpulkan berdasarkan skor penilaian yang di dapat oleh siswa dalam mengklasifikasi rekening pendapatan dan beban pada laporan laba/rugi CV . Surya Transport yaitu 0, 8, 9, 13 , 14, 17 dan skor maksimal 20. Maka langkah selanjutnya adalah mengelompokkan nilai siswa ke dalam 4 kriteria yakni: 1) Sangat Terampil (ST) berjumlah 26 orang siswa/67%, 2) Terampil (T) berjumlah 0%, 3) Cukup Terampil (CT) berjumlah 5 orang siswa/13%, dan 4) Belum Terampil berjumlah 8 orang siswa/20%.

2. Keterampilan Mengklasifikasi Rekening Dalam Penyusunan Laporan Perubahan Modal

Berdasarkan hasil analisis penelitian terdapat 1 orang siswa/2,6% mendapat skor 0, siswa ini salah semua dalam mengklasifikasi rekening pada pembuatan laporan perubahan modal. Skor 1 diperoleh 2 orang siswa/5,1%, hanya mendapat skor penilaian pada pembuatan judul laporan perubahan modal dan rekening lain-lainya tidak dikerjakan.

laporan perubahan modal, rekening modal awal, laba usaha, dan rekening prive.

Siswa yang memperoleh skor 7 ada 3 orang siswa/7,7% dengan kesalahan diantaranya: 1) Jumlah pertambahan modal, 2) Jumlah modal akhir, 3) Tidak mencantumkan rekening modal akhir. Sedangkan yang memperoleh nilai skor maksimal 10 sebanyak 27 siswa/69,2%, berarti 27 orang siswa ini benar dalam mengerjakan laporan perubahan modal.

Hal ini berarti dalam penyusunan laporan perubahan modal pada saat ulangan harian siswa sudah banyak yang benar yaitu dengan persentase 69,2%. Perbedaan skor nilai yang dicapai dikarenakan kesalahan berikut ini: 1) ada satu orang siswa dalam membuat laporan modal hanya mendapat skor nilai 1 dikarenakan hanya benar dalam membuat judul laporan. Untuk rekening-rekeningnya tidak ada yang benar. Siswa tersebut mengklasifikasi akun beban dan pendapatan-pendapatan yang seharusnya adalah modal awal, laba/rugi, prive, pertambahan modal dan modal akhir, 2) Salah dalam mencantumkan keterangan, misalnya keterangan pertambahan modal ditulis modal akhir karena disebabkan ketidak telitian siswa dalam mengerjakan, 3) Kesalahan dalam menulis nominal pada rekening sehingga mengakibatkan kesalahan dalam jumlah modal akhir, 4) Tidak mengurangkan laba usaha dan rekening prive sehingga siswa tidak tau apakah mengalami pertambahan modal atau pengurangan modal, sehingga nilai modal akhir juga tidak dicantumkan, dan 5) Ketidaklengkapan dalam mengklasifikasi akun, siswa hanya benar dalam pembuatan judul dan mencantumkan modal awal. Langkah selanjutnya setelah memberikan penilaian maka nilai siswa dikelompokkan ke dalam 4 kriteria diantaranya: 1) Sangat Terampil (ST) sebanyak 27 orang siswa/69,2%, 2) Terampil (T) berjumlah 0%, 3) Cukup terampil (CT) berjumlah 3 orang siswa/7,7%, dan 4) Belum Terampil (BT) berjumlah 9 orang siswa/23,1%.

3. Keterampilan Mengklasifikasi Rekening Harta, Utang, dan Modal Dalam

Penyusunan Laporan Neraca

Pada saat ulangan harian siswa dituntut mengerjakan soal secara mandiri, dengan penagawasan yang ketat oleh guru dan peneliti. Skor penilaian maksimal pada penyusunan laporan neraca CV. Surya Transport ini adalah 30. Berdasarkan hasil analisis penelitian dalam mengklasifikasi rekening harta, utang, dan modal pada pembuatan laporan neraca beragam skor nilai yang diperoleh siswa, skor terendah adalah 0 yaitu 1 orang siswa/2,56%, berarti siswa tidak mengerjakan laporan neraca sama sekali. Terdapat 1 orang siswa/2,56% mendapat skor 4, 2 orang siswa/5,1% mendapat skor 7, 2 orang siswa/2,56% mendapat skor 9, sedangkan 3 orang siswa/7,7% mendapat skor 9,5, yang mendapat skor 11,5 dan 12 masing-masing hanya 1 orang siswa/2,6%, sedangkan 1 orang siswa/2,6% mendapat skor 13, yang mendapat skor 13,5 juga 1 orang siswa/2,6%, yang mendapat skor 14,5; 15,5; 16,5 dan 17 masing-masing ada 1 orang siswa/2,6%, yang medapat skor 16 hanya 1 orang siswa/,2,6%, kemudian yang mendapat skor 17,5 ada 4 orang siswa/ 10,3%, selanjutnya perolehan skor 18; 18,5 masing-masing 2 orang siswa/ 5,1%. Hasil skor 19,5 hanya di dapat 1 orang siswa/2,6%, skor 20,5 didapat 2 oramg siswa/5,1%, skor 22 dan 22,5 juga masing-masing 1 orang siswa/ 2,6%. Skor penilaian 25 didapat oleh 2 orang siswa/ 5,1%, untuk skor 26 hanya 1 orang siswa/ 2,6%, untuk skor 27 didapat oleh 2 orang siswa/ 5,1%. Sedangkan untuk skor tertinggi yaitu 2,5 hanya didapat 1 orang siswa/2,6%. Berdasarkan penilaian penskoran diatas berarti tidak ada siswa yang benar semua dalam mengklasifikasi rekening harta, utang, dan modal dalam laporan neraca dengan skor maksimal 30.

laba/rugi diantaranya diakibatkan oleh: 1) Mengklasifikasi rekening secara tidak berurutan, pada rekening aktiva lancar terdapat akun kas, piutang bunga, perlengkapan kantor dan asuransi dibayar dimuka. Jika siswa salah dalam mengurutkan 1 akun dikurangi nilai berdasarkan skor penilaian, dst, 2) Mengklasifikasi rekening utang secara tidak berurutan (salah satu contoh: utang usaha, utang bank, utang gaji, sewa diterima dimuka) yang benar adalah utang lancar tediri dari utang usaha, sewa diterima dimuka dan utang gaji (susunan ini berdasarkan nomor akun pada kertas kerja) dan utang jangka panjang hanya utang bank. Jika siswa mengklasifikasi akun secara digabung tetapi benar urutannya seperti ini: utang usaha, sewa diterima dimuka, utang gaji dan utang bank, 3) Kesalahan dalam penjumlahan total aktiva dan pasiva sehingga jumlah tersebut mengakibatkan tidak seimbangnya rekening aktiva dan pasiva satu. Hal ini terjadi karena kurang telitinya siswa dalam menghitung, 4) Kesalahan dalam mengklasifikasi akun, siswa banyak mengalami kesalahan dalam mengklasifikasi akun sewa diterima dimuka yang seharusnya diklasifikasi pada akun utang yaitu utang lancar, tetapi kebanyakan siswa mengklasifikasinya pada aktiva yaitu aktiva lancar maupun aktiva tetap. Kesalahan ini berakibat fatal pada keseimbangan antara aktiva dan pasiva, 5) Banyak menggunakan tipe x, skor siswa dikurangi 1 untuk keseluruhan jawaban yang dibuat, 6) Ketidaklengkapan dalam mengklasifikasi akun karena tidak cukup waktu dan tidak ingat pada materi yang disampaikan, 7) Sama sekali tidak mengerjakan dan mendapat skor nilai 0, 8) Siswa hanya mengklasifikasi rekening aktiva dan salah dalam menjumlahkan serta mengklasifikasinya. Langkah selanjutnya setelah memberikan penilaian maka nilai siswa dikelompokkan ke dalam 4 kriteria diantaranya: 1) Sangat Terampil (ST) sebanyak 4 orang siswa/10,3%, 2)

Terampil (T) berjumlah 3 orang siswa/7,7%, 3) Cukup terampil (CT) berjumlah 4 orang siswa/10,3%, dan 4) Belum Terampil (BT) berjumlah 28 orang siswa/71,7%.

4. Hasil Belajar Siswa Mengklasifikasi Rekening Dalam Penyusunan Laporan Keuangan

Berdasarkan hasil analisis penelitian, hasi belajar siswa yang dilihat dari nilai keterampilan mengklasifikasi rekening pendapatan dan beban dalam membuat laporan laba/rugi, nilai keterampilan mengklasifikasi rekening dalam membuat laporan perubahan modal, dan nilai keterampilan mengklasifikasi rekening harta, utang, dan modal dalam membuat laporan neraca (dapat dilihat pada tabel 4.1, 4.3, dan 4.5) . Maka dapat dikelompokkan berdasarkan nilai yang diperoleh ke dalam 4 kriteria yakni: 1) Sangat Terampil (ST) berjumlah 7 orang siswa/17,9% dalam rentangan nilai 85-100. 2) Terampil (T) berjumlah 14 orang siswa/35,9% dalam rentangan nilai 75-84. 3) Cukup Terampil (CT) berjumlah 6 orang siswa/15,4%, dan 4) Belum Terampil (BT) berjumlah 12 orang siswa/30,8%.

Dengan melihat 4 kriteria yang diperoleh, siswa yang mencapai nilai Kriteria Ketuntasan Minimal sebanyak 21 orang siswa/53,85% didapat dari 2 kriteria yaitu sangat terampil dan terampil. Sedangkan siswa yang tidak mencapai nilai Kriteria Ketuntasan Minimal sebanyak 18 orang siswa/46,15%. Dapat disimpulkan berarti lebih banyak siswa yang mencapai nilai KKM pada ulangan harian materi laporan keuangan perusahaan jasa.

SIMPULAN DAN SARAN Simpulan

Laba/Rugi dengan kriteria sangat terampil

(ST)

karena jumlah siswa yang mencapai

kriteria ini 26 orang siswa/67%,

2)Keterampilan Mengklasifikasi Rekening Dalam Penyusunan Laporan Perubahan Modal dengan kriteria

sangat terampil (ST)

karena jumlah siswa yang mencapai

kriteria

ini

sebanyak

27

orang

siswa/69,2%,

dan

3)

KeterampilanMengklasifikasi Rekening Harta, Utang, dan Modal Dalam Penyusunan Laporan Neraca

dengan kriteria belum terampil (BT)

karena jumlah siswa yang mencapai

kriteria

ini

sebanyak

28

orang

siswa/71,7%.

Saran

Berdasarkan hasil penelitian dan kesimpulan di atas, maka disarankan kepada peneliti lain dapat melakukan penelitian serupa yaitu keterampilan siswa dalam mengklasifikasi rekening pada materi laporan keuangan dengan cara memberikan latihan soal dan ulangan harian dengan memberikan

skor dan nilai untuk melihat secara jelas bagaimana keterampilan siswa satu persatu.

DAFTAR RUJUKAN

Aunurrahman (2012). Belajar dan Pembelajaran.Bandung: Alfabeta Feryanto, Agung dkk. (2012). Detik-Detik

Ujian Nasional Ekonomi. Klaten: PT Intan Pariwara.

Firmansyah, Herlan & Nurdiansyah, Diana. (2015). Buku Siswa Aktif dan Kreatif Belajar Ekonomi.Bandung: Grafindo Media Pratama.

Hamzah & Nurdin Mohamad. (2015). Belajar dengan Pendekatan Pembelajaran Aktif Inovatif Lingkungan Kreatif Efektif Menarik. Jakarta: PT Bumi Aksara. M. Fadli Ramadhan. (2015). Analisis