141

ANALISIS PERLAKUAN AKUNTANSI TERHADAP PRODUK

RUSAK DALAM PENETAPAN HARGA POKOK PRODUKSI

PADA UD.KARYA JAYA WARU SIDOARJO

Nasrul Zahirudin, Ahmad Mahsyad, Siti Rosyafah

Prodi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya nasrulzahirudin07@gmail.com

ABSTRAK

Penelitian ini dilakukan pada UD.KARYA JAYA Wedoro, Waru, Sidoarjo. Pengumpulan data yang dilakuakan peneliti adalah menggunakan metode observasi, wawancara, dan dokumentasi. Didalam penelitian ini membahas mengenai analisis perlakuan akuntansi biaya dalam perlakuan produk rusak untuk menetapkan harga pokok produksinya. Dari data – data yang diperoleh peneliti kemudian menganalisis dengan teknik analisis deskriptif dengan pendekatan kualitatif. Hasilnya adalah laba yang diperoleh perusahaan meningkat karena perlakuan akuntansi yang seharusnya, yaitu penjualan produk rusak yang sebelumnya tidak dimasukan kini dimasukan dalam perhitungan laba rugi dan harga pokok produksi.

Kata kunci : Produk rusak dan harga pokok produksi.

ABSTRACT

Research was conducted on UD.Karya JAYA Wedoro, Waru, Sidoarjo. Data collection dilakuakan researchers are using the method of observation, interviews, and documentation. In this study discusses the analysis of the accounting treatment of costs for treatment of damaged products to establish the cost of production. From the data - data obtained by researchers then analyzed by using descriptive analysis with qualitative approach. The result is increased profits from the company due to the accounting treatment that should be that sales of defective products that were not previously included are now included in the calculation of income and the cost of production.

Keywords: Product is damaged and the cost of production.

PENDAHULUAN

142 memperoleh laba. Dengan adanya produk rusak maka perusahaan mengalami kerugian dalam proses produksi, hal itu disebabkan karena produk itu tidak layak untuk dijual dengan harga yang telah ditentukan perusahaan, oleh karena itu diperlukan pemahaman atas perlakuana akuntansi yang tepat dan disesuaikan dengan kondisi perusahaan

Dengan kata lain perusahaan harus tepat dalam menetapkan harga jual produk sehingga tidak terlalu tinggi dan juga tidak terlalu rendah.Jika harga jual yang ditetapkan terlalu tinggi maka volume penjualan akan cenderung menurun karena konsumen tidak mampu membeli produk yang ditawarkan, dan kemungkinan konsumen akan beralih kepada produk lain yang harga lebih rendah namun memiliki kualitas yang sama, tapi jika harga jual yang ditetapkan terlalu rendah maka volume penjualan akan meningkat tapi yang harus diperhatikan oleh perusahaan adalah apakah keuntungan yang diperoleh dari penjualan tersebut dapat mampu menutupi biaya yang dikeluarkan untuk memproduksi dan memasarkan produk tersebu. Yang harus diperhatikan perusahaan adalah bagaimana perlakuan akuntansi yang tepat untuk peroduk rusak karena pada umumnya produk rusak baru diketahui setelah produk selesai diproses, sehingga dalam perhitungan produksi ekuivalen jumlah produk rusak dianggap telah memakai biaya produksi secara penuh dan dibebani harga pokok pada departemen yang bersangkutan secara penuh, sehingga hasil perhitungan harga produksi pada akhir proses produksi didalamnya masih termasuk harga pokok produksi pada akhir proses produksi didalamnya masih termasuk harga pokok produksi yang sebenaranya maka harga pokok untuk produk rusak harus dipisahkan dari perhitungan harga pokok produksi produk baik.

143 Penelitian-penelitian yang berhubungan pengaruh perlakuan akuntansi terhadap barang adalah penelitian yang dilakukan Dewi aditya sari melakuakan penelitian

dengan judul “Dampak Perlakuan Akuntansi Produk Rusak Dalam Menghitungn Harga Pokok Produksi PT. Hani Jaya Steel di sidoarjo”.

Irawan melakukan penelitian pada tahun 2011 tentang “ Perhitungan Metode Harga Pokok Proses Dalam Penetapan Harga Pokok Produksi Pada PT. Abadi

Nylon Mfg di Gedangan Sidoarjo “

Berdasarkan hasil penelitian yang telah dilakukan oleh peneliti-peneliti terdahulu mengenai Perlakuan akuntansi terhadap produk rusak sehingga peneliti termotivasi dan tertarik meneliti kembali Perlakuan akuntansi terhadap produk rusak dalam penetapan harga pokok produksi. Maka penelitian ini berjudul:

“Analisis Perlakuan Akuntansi Terhadap Produk Rusak Dalam Penetapan Harga Pokok Produksi Pada UD.Karya Jaya Waru Sidoarjo”

Dalam hal ini maka dapat diuraikan beberapa landasan teori yang menyangkut tentang penelitian sesuai dengan perumusan masalah yang ada yaitu antara lain :

Akuntansi Biaya

Definisi akuntansi biaya “Riwayadi (2014:25) Sebagai suatu proses pengidentifikasian, pendefinisian, pengukuran, pelaporan, dan analisis sebagai unsur biaya langsung dan biaya tidak langsung yang berhubungan dengan proses menghasilkan dan memasarkan produk.” “Mulyadi (2012:7) menyatakan Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara

tertentu serta penafsiran terhadapnya”.

“Supriyono (2011:75) mengemukakan akuntansi biaya ialah salah satu cabang akuntansi yang merupakan alat manajemen untuk memonitor dan merekan transaksi biaya secara sistematis serta menyajikan informasi biaya dalam bentuk

laporan biaya”. “Warindrani (2006:10) menyatakan akuntansi keuangan, peranan akuntansi biaya adalah untuk menentukan dengan teliti harga pokok suatu produk

dan persediaan untuk kepentingan penyajian dalam laporan keuangan”.

144 Dari definisi diatas dapat disimpulkan bahawa akuntansi biaya adalah sebuah proses dan penghitungan biaya dalam suatu aktivitas yang menyangkut barang dan jasa secara efektif dan bersifat rutin. Akuntansi biaya secara luas dianggap sebagai cara perhitungan nilai persediaan yang dilaporkan di neraca dan angka harga pokok penjualan yang disajikan di laporan laba rugi. Pandangan ini membatasi luasnya cakupan informasi yang dibutuhkan oleh manajer untuk pengambilan keputusan menjadi sekedar data biaya produk yang memenuhi aturan pelaporan eksternal. Akuntansi biaya memperlengkapi manajamen dengan alat yang diperlukan untuk aktivitas perencanaan dan pengendalian, perbaikan kualitas, dan efisiensi, serta pengembalian keputusan baik yang bersifat rutin maupun yang bersifat setrategik.

Pengumpulan, penyajian, dan analisis dari informasi mengenai biaya dan manfaat membantu manajamen untuk menyelesaikan tugas – tugas berikut : 1. Membuat dan melaksanakan rencana dan anggaran untuk beroperasi dalam

kondisi kompetitif dan ekonomi yang telah diprediksi sebelumnya. Suatu aspek penting dari rencana adalah potensinya untuk memotivasi orang agar berkinerja dengan cara yang konsisten dengan tujuan perusahaan.

2. Menetapkan metode perhitungan biaya yang memungkinkan pengendalian aktivitas, mengurangi biaya, dan memperbaiki kualitas.

3. Mengendalikan kuantitas fisik dari persediaan, dan menentukan biaya dari setiap produk dan jasa yang dihasilkan untuk tujuan penetapan harga dan untuk evaluasi kinerja dari suatu produk, departemen, atau divisi.

4. Menentukan biaya dan laba perusahaan untuk priode akuntansi satu tahun atau untuk priode lain yang lebih pendek. Hal ini termasuk menentukan nilai persediaan dan harga pokok penjualan sesuai dengan aturan pelaporan eksternal.

145 Tujuan Akuntansi Biaya

Akuntansi biaya mempunyai tiga tujuan pokok “Mulyadi (2005 : 7) yaitu : penentu kos produk, pengendalian biaya, dan pengambilan biaya khusus”. Untuk memenuhi tujuan penentu kos produk akuntansi biaya mencatat, menggolongkan, dan meringkas biaya – biaya pembuatan produk atau penyerahan jasa. Biaya yang dikumpulkan dan disajikan adalah biaya yang telah terjadi dimasa lalu atau biaya historis. Umumnya akuntansi biaya untuk penentuan kos produk ini ditunjukan untuk memenuhi kebutuhan pihak luar perusahaan. Oleh karena itu untuk melayani kebutuhan pihak luar tersebut, akuntansi biaya untuk menentukan kos produk tunduk pada prinsip – prinsip akuntansi yang lazim. Disamping itu, penentuan kos produk juga ditunjukan untuk memenuhi kebutuhan tersebut dilayani oleh akuntansi manajamen yang tidak selalu terikat dengan prinsip akuntansi yang lazim.Teori ini menjelaskan 2 metode penentu harga pokok produksi, metode full costing dan variabel costing.

Full costing adalah metode penentu harga pokok produksi , yang membebankan seluruh biaya produksi, baik yang berprilaku tetap maupun variabel.Harga pokok produksi menurut metode full costing terdiri dari :

Biaya bahan bakau XX BOP tetap XX Bop variabel XX Harga pokok produk XX

Sedangkan menurut metode full costing laporan laba rugi terdiri: Hasil penjualan XX Harga pokok penjualan (termasuk BOP tetap) (XX) Laba bruto XX Biaya adminitrasi dan umum XX

Biaya pemasaran XX

(XX) Laba bersih usaha XX

146 Biaya bahan bakau XX

Biaya tenaga kerja variabel XX BOP variabel XX Harga pokok produk XX Sedangkan laporan laba rugi menurut metode variabel costing terdiri dari : Hasil penjualan XX

Dikurangkan biaya – biaya variabel (XX) (biaya produksi, pemasaran, adminitrasi, dan umum)

Laba kontribusi XX Dikurangkan biaya – biaya tetap (XX) (biaya produksi, pemasaran, adminitrasi, dan umum)

Laba bersih usaha XX

Pengendalian biaya harus didahului dengan penentuan biaya yang seharusnya dikeluarkan untuk memproduksi satu satuan produk. Jika biaya yang seharusnya ini telah ditetapkan, akuntansi biaya bertugas untuk memantau apakah pengeluran biaya yang sesungguhnya sesuai dengan biaya yang seharusnya. Akuntansi biaya kemudian melakukan analisis terhadap penyimpangan biaya sesungguhnya dengan biaya yang seharusnya dan menyajikan informasi mengenai penyebab terjadinya selisih tersebut. Dari analisis penyimpangan dan penyebabnya tersebut manajamen dapat mempertimbangakan tindakan koreksi, jika hal ini perlu dilakukan.

Harga Pokok Produksi

147 memberikan informasi yang digunakan untuk menentukan laba dan pengendalian

biaya yang sangat diperlukan oleh pihak manajemen. “ Harga pokok produksi

menurut Mulyadi (2005) mendefinisikan harga pokok produksi adalah pengorbanan sumber ekonomi untuk pengolahan bahan baku menjadi produk

jadi”, adapun pendapat lain harga pokok produksi adalah seluruh biaya baik

secara langsung maupun tidak langsung yang dikeluarkan untuk memproduksi barang atau jasa yang merupakan operasi utama perusahaan dalam suatu priode tertentu.

Biaya Bahan Baku

“Supriyono (2011:77) menyatakan biaya bahan baku adalah harga

perolehan dari bahan baku yang dipakai dalam pengolahan produk” . Biaya bahan

baku (raw material cost) adalah seluruh biaya yag dikeluarkan pada awal proses produksi sampai dengan bahan siap untuk digunakan yang meliputi harga bahan, biaya angkut, penyimpanan dan lain-lain. Perusahaan yang memproduksi massa, apabila produk diolah melalui beberapa tahap pengolahan, bahan baku biasanya dipakai dalam departemen pertama.

Tenaga Kerja Langsung

Semua biaya tenaga kerja pada departemen produksi digolongkan sebagai biaya tenaga kerja apabila produk diolah melalui beberapa tahapan atau departemen sedangkan biaya tenaga kerja departemen pembantu diperlakukan sebagai elemen biaya overhead pabrik.

Biaya Overhead Pabrik

“Supriyono (2011:77) menyatakan bahwa pengertian biaya overhead

pabrik adalah biaya produksi selain biaya bahan dan biaya tenaga kerja langsung”. Simamora (2000:563) menjelaskan biaya overhead adalah biaya overhead pabrik

(manufaktur overhead) meliputi semua pabrikasi selain bahan baku dan tenaga kerja langsung.

Produk Rusak

148 menjadi produk yang baik dan produk rusak merupakan produk yang telah menyerap biaya bahan, biaya tenaga kerja dan biaya overhead pabrik”.

Penyebab Timbulnya Produk Rusak

Dalam suatu proses produksi, belum tentu produk yang dihasilkan sepenuhnya bagus atau sesuai dengan standart mutu yang ditetapkan oleh perusahaan. Sudah dapat dipastikan meskipun volumenya kecil pasti akan terdapat produk yang rusak, yaitu produk yang tidak memenuhi standart mutu yang ditetapkan perusahaan.

Produk rusak yang terjadi dalam proses produksi dapat disebabkan oleh hal-hal sebagai berikut :

1. Karena kurangnya pengawasan selama proses produksi, hal ini dianggap sebagai kesalahan yang tidak normal.

2. Produk rusak yang terjadi bisa juga disebabkan oleh keadaan mesin yang digunakan untuk memproduksi, misal mesin telah usang atau mesin mengalami kerusakan.

3. Selain hal – hal diatas, produk rusak bisa juga terjadi disebabkan oleh mutu bahan baku yang digunakan dalam proses produksi, biasanya jika bahan baku yang digunakan kualitasnya rendah maka volume produk yang rusak juga besar.

Research Question

Dalam penelitian ini, research question yang akan digunakan dalam pengumpulan data – data antara lain :

a. Menanyakan data - data yang berhubungan dengan pengujian laporan keuangan yang berhubungan dengan hasil produk yang rusak dalam hal ini kebijakan perusahaan seperti struktur organisasi, fungsi terkait dengan metode harga pokok produksi, serta dokumen dan catatan akuntansi yang digunakan. b. Mencari kepastian apakah ada metode yang dijalankan, sehingga dapat

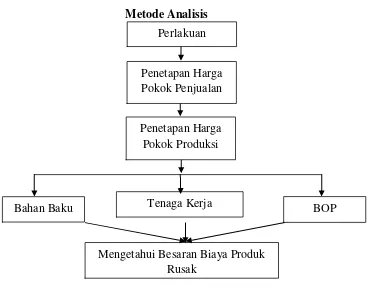

149 Metode Analisis

Gambar 1 Metode Analisis METODE PENELITIAN

Pendekatan Penelitian

Dalam penelitian ini pendekatan yang diguanakn oleh peneliti adalah pendekatan kualitatif deskriptif artinya dengan menjelaskan harga pokok produksi yang diterapkan di study kasus atau perusahaan yang diteliti pada khususnya di bagian produksi, pada bagian produksi penelitian secara mendalamnya di hasil produk rusak dan cara perlakuanya. Dari pendekatan peneliti tersebut akhirnya

bisa menyusun penelitian untuk proposal dengan judul “Analisis perlakuan

akuntansi terhadap produk rusak dalam penetapan harga pokok produksi pada

UD. KARYA JAYA Wedoro Waru Sidoarjo”

Jenis dan Sumber Data Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah kualitatif yaitu serangkaian observasi yang dapat dinyatakan dalam bentuk pernyataan dengan

Perlakuan Akuntansi Biaya

Penetapan Harga Pokok Produksi

Tenaga Kerja Langsung

Bahan Baku BOP

Mengetahui Besaran Biaya Produk Rusak

150 uraian – uraian untuk menjelaskan hubungan yang saling berkaitan atau tidak dinyatakan dengan angka.

Sumber Data

1. Data primer adalah data yang diperoleh secara langsung dari perusahaan yang bersangkutan dengan cara melakukan wawancara langsung pada pihak yang bersangkutan dalam perusahaan.

2. Data sekunder adalah data yang diperoleh secara tidak langsung melalui informasi pihak luar perusahaan yang mendukung penyajian laporan yaitu arsip – arsip perusahaan maupun buku – buku perpustakaan.

Batas dan Asumsi Penelitian 1. Batasan Penelitian

Dalam penelitian ini hanya sebatas tentang ulasan perlakuan akuntansi terhadap produk rusak yang nantinya dapat dijual atau tidak dapat dijual yang akan berhubungan didalam harga pokok produksi.

2. Asumsi Penelitian

Peneliti mengadakan penelitian dengan asumsi perlakuan produk rusak atas penetapan harga pokok produksi yang mengacu pada laporan keuangan khususnya laporan laba rugi perusahaan UD. KARYA JAYA Wedoro Waru Sidoarjo

Unit Analisis

Dalam hal ini peneliti melakukan penilaian kerja terhadap laporan keuangan perusahaan dengan kasus produk rusak dalam penetapan harga pokok produksi. Teknik Pengumpulan Data

Data yang peneliti peroleh yaitu dengan cara :

1. Study kepustakaan yaitu mempelajari buku – buku literatur, catatan – catatan kuliah yang merupakan bekal bagi peneliti untuk dipakai dalam penyusunan skripsi.

2. Study lapangan yaitu mengadakan penelitian pada perusahaan guna memperoleh data yang berhubungan dengan materi penyusunan sekripsi. Teknik Analisa Data

151 1. Teknik interview yaitu mencari data dengan melakukan wawancara langsung pada orang yang diberi wewenang oleh perusahaan dengan melakukan tanya jawab yang sistematis dan berorientasi pada tujuan penelitian.

2. Teknik observasi yaitu melakukan penelitian terhadap objek penelitian dilapangan dengan mengikuti kegiatan dalam rangka pengamatan dan pencatatn secara sistematis terhadap gejala atau fenomena yang diselidiki atau diteliti.

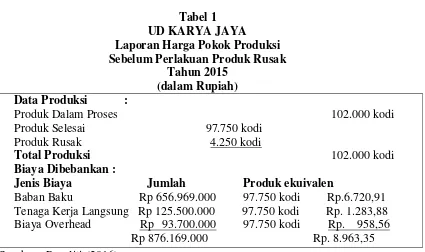

HASIL PENELITIAN DAN PEMBAHASAN Tabel 1 UD KARYA JAYA Laporan Harga Pokok Produksi Sebelum Perlakuan Produk Rusak

Tahun 2015 (dalam Rupiah) Data Produksi :

Produk Dalam Proses 102.000 kodi Produk Selesai 97.750 kodi

Produk Rusak 4.250 kodi

Total Produksi 102.000 kodi Biaya Dibebankan :

Jenis Biaya Jumlah Produk ekuivalen

Baban Baku Rp 656.969.000 97.750 kodi Rp.6.720,91 Tenaga Kerja Langsung Rp 125.500.000 97.750 kodi Rp. 1.283,88 Biaya Overhead Rp 93.700.000 97.750 kodi Rp. 958,56 Rp 876.169.000 Rp. 8.963,35 Sumber : Peneliti (2016)

152 Perusahaan ini menganggap tidak adanya produk rusak karena produk rusak yang ada sudah dianggap telah hilang yaitu karena dari penjualan produk rusak tersebut. Sehingga didalam laporan harga pokok produksi dan laporan laba rugi perusahaan tidak memasukan adanya laporan produk rusak sebesar 4.250 kodi dan yang dimasukan dalam laporan adalah produk selesai atau produk yang memenuhi standar baik yaitu sebesar 97.750 kodi, sehingga dengan anggapan tidak adanya produk rusak maka mengakibatkan harga pokok produk selesai menjadi lebih besar karena produk selesai tersebut selain menanggung biaya produksi dari produksi baik juga menanggung dari biaya produk rusak.

Perlakuan Akuntansi Produk Rusak Bedasarkan Analisa Peneliti

Dari uraian diatas maka ada beberapa hal yang perlu dijelaskan yaitu antara lain :

1. Hasil penjualan dari produk rusak diperlakukan sebagai pengurangan harga pokok produksi selesai.Penjualan dari produk rusak sebagai pengurang harga pokok produk baik menyebabkan harga pokok per kodi produk selesai menjadi lebih kecil bila dibandingkan dengan harga pokok produk sebelum adanya pengurangan dari penjualan produk rusaksehingga penurunan harga pokok produk per kodi adalah sebesar Rp. 8.963,35–Rp.8.419,88 = Rp.543,47 Dengan adanya penurunan harga pokok produk setelah adanya

penjualan terhadap produk rusak tersebut sehingga dapat menyebabkan peningkatan volume penjualan dan pada akhirnya laba yang diperoleh perusahan akan bertambah. Berikut adalah uraian terhadap yang dapat disajikan oleh peneliti terhadap perhitungan perubahan harga pokok produk selesai dimana dikurangi dengan penjualan produk rusak.

153 kodi, sehingga dengan anggapan tidak adanya produk rusak maka mengakibatkan harga pokok produk selesai menjadi lebih besar karena produk selesai tersebut selain menanggung biaya produksi dari produksi baik juga menanggung dari biaya produk rusak.

2. Hasil penjualan produk rusak diperlakukan sebagai pengurang terhadap semua elemen biaya.Penjualan produk rusak sebagai pengurang terhadap semua elemen biaya produksi yang menyebabkan harga pokok produksi menjadi lebih kecil. Pengurang terhadap semua elemen biaya bedasarkan perbandingan dari masing – masing biaya produksi dan dari perbandingan tersebut kemudian jumlah penjualan produk rusak dialihkan kesemua biaya produk dengan mengalikan jumlah penjualan dengan perbandingan maing – masing. Dengan harga pokok setiap elemen biaya produksi menjadi lebih kecil akan menyebabkan harga pokok produksi selesai akan menjadi lebih kecil. Perubahan pada laporan laba rugi perusahaan pada dasarnya sama dengan perhitungan harga pokok produksi sebelumnya, yaitu hasil penjualan produk rusak dapat diperlakukan sebagai pengurang harga pokok produksi selesai. 3. Hasil produk rusak diperlakukan sebagai pengurang biaya overhead pabrik.

Dalam perlakuan harga pokok produk rusak hanya biaya overhead pabrik saja yang dikurangkan dengan hasil penjualan produk rusak. Biaya Overhead Pabrik yang dikeluarkan oleh perusahaan yang semula Rp. 93.700.000 berubah menjadi Rp.40.575.000 karena adanya pengurangan Biaya Overhead Pabrik dari hasil penjualan produk rusak sebesar Rp.53.125.000.

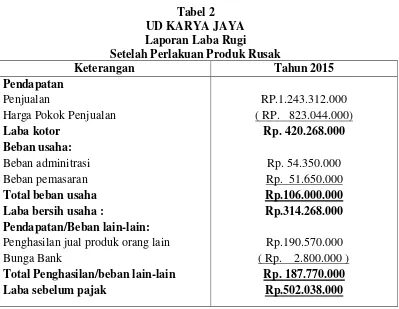

154 Perubahan harga pokok produk setelah dikurangkan penjualan produk rusak yang telah diuraikan diatas, menyebabkan perubahan pada laba yang diperoleh.

1. Pada UD. KARYA JAYA Wedoro Waru Sidoarjo dalam adanya produk rusak dalam suatu produksi, perusahaan hanya menjual produk jadi baik saja tanpa adanya perlakuan khusus pada produk produk rusak, hal ini mengakibatkan harga pokok produk selesai menjadilebih besar dikarenakan produk selesai tersebut selain menanggung biaya produksi dari produk jadi baik juga harus menanggung biaya dari produk rusak.

155 3. Faktor – faktor penyebab terjadinya produk rusak pada UD. KARYA JAYA adalah karena kurangnya pengawasan selama proses produksi, keadaan mesin yang digunakan selama produksi mengalami kerusakan atau karena mesin sudah terlalu tua sehingga kurang maksimal dalam proses produksi, dan yang paling utama yaitu karena mutu bahan baku yang digunakan yang digunakan dalam proses produksi kualitasnya rendah sehingga barang yang dihasilkan menjadi kurang baik dan volume produk rusak juga besar.

SARAN

Bedasarkan analisis data yang telah diuraikan sebelumnya , maka peneliti memberikan saran-saran sebagai berikut :

1. UD. KARYA JAYA seharusnya mengakui akan adanya produk rusak dan memperlakukan produk rusak sesuai dengan prinsip dan perlakuan akuntansi dengan benar, sehingga perusahaan dapat melakukan perlakuan akuntansi terhadap barang rusak dengan baik atau dengan semestinya untuk dapat menetapkan laba yang seharusnya diperoleh perusahaan.

2. Perusahaan seharusnya memasukan pendapatan dari penjualan peroduk rusak kedalam perhitungan laporan laba rugi dan harga pokok produksi, sehingga laba yang diperoleh perusahaan sesuai dengan laba yang sebenarnya pada perusahaan.

3. Perusahaan harus dapat melakukan pengamatan terhadap kerusakan dan besarnya kerusakan yang terjadi dalam proses produksi, hal ini perlu dilakukan agar perusahaan dapat mencegah dan mengurangi atau meminimalkan akan adanya produk rusak dalam proses produksi.

DAFTAR PUSTAKA

Al. Haryono Jusup. 2010. Dasar-dasar Akuntansi Edisi 6. Yogyakarta:Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi Yayasan Keluarga Pahlawan Negara Yogyakarta

156 Dewi, aditya sari. 2011. Dampak Perlakuan Akuntansi Produk Rusak Dalam Menghitungn Harga Pokok Produksi PT. Hani Jaya Steel di sidoarjo.Universitas Negeri Surabaya.

Harahap, Sofyan Syafri 2010. Analisis Kritis atas Laporan Keuangan Raja Grafindo, Jakarta.

Irawan. 2011. Perhitungan Metode Harga Pokok Proses Dalam Penetapan Harga Pokok Produksi Pada PT. Abadi Nylon Mfg di Gedangan Sidoarjo. Sidoarjo.Universitas Mahardika Surabaya.

Ikatan Akuntan Indonesia, 2009. Standar Akuntansi Keuangan per Juli 2009, Jakarta, Salemba Empat.

Kurniawan, Kurniawan. 2012. Perlakuan Akuntansi Produk Rusak Dalam Penetapan Harga Produksi Pada PT. Mutiara Cahaya Plastindo Karangpilang Surabaya.STIESIA Surabaya.

Mulyadi, Dedi K. 2007. Tahap Pencatatan Akuntansi Perusahaan Manufaktur. Kencana. Jakarta.