A M U L A N U

P E N I L A I A N R E N C A N A I N V E S T A S I K A P A L T A X I B U S A I R C V . R O N A L D I M U A R A T E W E H ,

P R O P I N SI K A L I M A N T A N T E N G A H

M I L I K

p e r p u s t a k a a n

“ UNIVERSITAS A 1R L A N G O A

S U R A B A Y A ___

FAKULTAS EKONOMI UNIVERSITAS A1RLANGGA

P E N D A H U L U A N

1. Pandangan Umum

Letak geografis mempengaruhi kondisi kehidupan ma

syarakat, baik segi sosial, budaya, ekonomi, pertanian per

hubungan dan lain-lainnya adalah menjadi ciri khusus bagi

daerah tersebut, propinsi Kalimantan Tengah adalah propin

si yang terletak di tengah-tengah teritorial pulau Kaliman

tan. Satu hal yang menarik bagi kondisi perhubungan di Ka

limantan Tengah adalah perhubungan melintasi sungai.

Keadaan ini disebabkan karena sebagian besar luas tanahnya

tidak dapat ditembus dengan melalui jalan darat yang di ka

renakan kondisi dan kontalasi tanahnya tidak mungkin untuk

pembuatan jalan-jalan darat sebab tanahnya basah sepanjang

tahun dan berav/a-rawa atau pertimbangan biaya pembuatannya

sangat besar.

Oleh karena itu maka sungai dapat dikatakan sebagai ;

" Inland Waterways Transport " yang sangat penting dan da

pat merupakan jalan raya utama, serta berperanan :

- terhadap aktivitas perekcnomian penduduk.

- dapat menjadi sarana pengawasan pemerintah untuk mengawa

si/mengatur jalanya roda Pemerintahan di daerah - daerah

pedelaman.

- memudahkan komunikasi antara pedalaman dengan dunia luar

Ada empat sungai yang terbesar di propinsi Kaliman

tan Tengah yang tidak asing lagi di jadikan perhubungan

dari kota Propinsi - kota Kabupaten - dan daerah pedesaan

yaitu ; Sungai Kahayan, Sungai Katingan, Sungai - Kapuas,

dan Sungai Barito, disamping sungai tersebut ada

sungai-sungai kecil serta anak-anak sungai-sungai yang merupakan cabang

cabang dari sungai-sungai tersebut.

Dan yang menjadi pusat perhatian pada penulisan skripsi

ini adalah Sungai Barito yang bermuara di Kota Banjarraa

-sin dan hulunya terletak dibawah dataran pegunungan Mul

ler Shahwaner, dan sepanjang aliran sungai ini umumnya

-penduduk menempati daerah pesisir dan merupakan aktivitas

alat angkutan sungai pedalaman untuk mengangkut para pe

numpang dan barang dari tempat asal ke tempat tujuan,

Melihat secara potensil peranan dan fungsi Sungai

Barito sebagai Inland Waterways Transport tersebut maka

tirabul keinginan CV, Konaldi di Muara Teweh merencanakan

pembelanjaan investasi kapal taxi bus air untuk melayani

daerah perairan tersebut dengan Trayek kota Banjarmasin

-Muara Teweh pp.

Seperti di ketahui bahwa setiap keputusan suatu investasi

sangat penting dan besar sekali pengaruhnya terhadap su

atu pembelanjaan perusahaan karena ;

- dipandang dari segi financial management bahwa investa

merupakan penanaman uang pada saat ini dengan perhitu -

ngan untuk memperoleh cash flow di masa akan datang.

- investasi raempunyai konsekwensi jangka panjang dan akan

membentuk kegiatan perusahaan dimasa yang akan datang, -

serta sifat-sifat perusahaan dalam jangka panjang.

- komitmen pengeluaran modal tidak raudah untuk di ubah, ka

rena pasar untuk barang-barang modal bekas mungkin feu -

kar di temui terutama untuk barang-barang modal yang sa

ngat khusus sifatnya.

Menyadari pentingnya suatu investasi dalam suatu pe

rusahaan, maka sebelum di putuskan untuk dilaksanakan, di

perlukan penilaian terhadap suatu rencana investasi yang

tujuannya adalah menghindari keterlanjuran penanaman . mo

dal yang terlalu besar untuk kegiatan yang ternyata tidak

menguntungkan. Skripsi ini nantinya akan membahas penila -

ian investasi kapal taxi.bus air untuk melayani perairan -

Sungai Barito CV. Ronaldi di Muara Teweh. Terutama di tin

jau dari aspek financial investasi tersebut, dan prospek

usaha angkutan kapal pedalaroan,

2. Penjelasan Judul

Skripsi ini berjudul ; " PENILAIAN RENCANA INVESTA

SI KAPAi TAXI BUS AIR CV. RONALDI DI MUARA TEWEH, PHOPINSI

Agar tidak terjadi kesalahan paham dirasa perlu un

tuk menjelaskan judul diatas yaitu yang dimaksud dengan ;

2.1. Penilaian atau evaluasi adalah : raembandingkan data -

yang dikumpulkan dengan persyaratan-persyaratan tertentu

di analisa dengan suatu metode-metode untuk pengambilan ke

putusan.

2.2. Rencana adalah : keputusan menejemen tentang apa yang

akan dilaksanakan di masa yang akan datang untuk membantu

perusahaan dalam memcapai tujuan.

Dalam tujuan biasanya terdapat suatu program-program yang

di susun secara terpadu dan terarah dan disertai uraian -

uraian atas pelaksanaan terhadap pelaksanaan dari rencana.

2.3* Investasi adalah : suatu pengeluaran uang/modal yang

merupakan pengorbanan pada suraber-sumber saat ini, dan te£

ikat dalara jangka waktu lebih dari satu periode untuk tu

juan menghasilkan return di masa yang akan datang.

2.4* Kapal taxi Bus Air adalah : salah satu alat angkutan

sungai berupa kenderaan sungai yang khusus mengangkut pe

numpang melayani trayek tertentu. Kapal tersebut dibuat da

ri kayu dan di desain sedemikian rupa serta di lengkapi de

ngan alat penggerak berupa motor diesel khusus untuk alat

angkutan sungai dan air dengan kekuatan HP tertentu. Kapal

taxi bus air yang dimaksud penulis dalam skripsi ini ada

Barito2*6* CV* Ronaldi di Muara Teweh, Propinsi Kalimantan Te

-ngah.

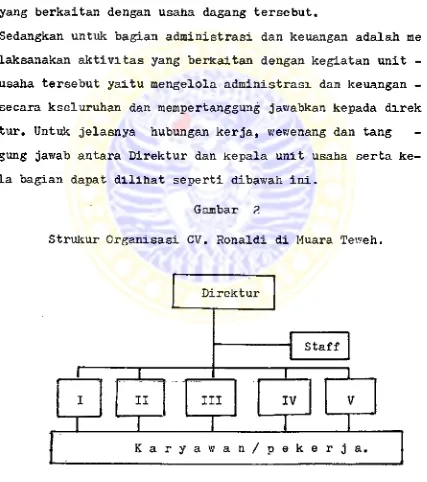

Adalah sebuah perusahaan dengan berbentuk Comandi

taire Vennotschaap, yang mengusahakan perusahaan pemboro

-ngan, terutama dalam bidang merencanakan, melaksanakan dan

segala macam pekerjaan bangunan, teknik jembatan jalanan ,

dan pengairan jadi segala yang berhubungan dengan lazim

nya di lakukan biro bangunan dan teknik. Disamping usaha

-tersebut masih ada usaha lain merupakan sub unit usaha yai

tu unit usaha angkutan jasa, unit usaha penggergajian ka

-yu, dan berdagang khusus alat - alat bangunan. Ban ber

ke-dudukan dl kota Muara Teweh Propinsi K a l i m a n t a n Tengah.

Jelasnya skripsi ini akan membahas teknik penilaian terha

dap rencana pembelanjaan investasi kapal taxi bus air ter

sebut.

3. Alasan memilih Judul

Ada beberapa hal yang merupakan alasan dan sekali

-gus mendorong penulis untuk memilih judul tersebut diatas,

yaitu :

3.1. Bahwa rencana pembelian/pembuatan kapal taxi bus air,

adalah merupakan elemen aktiva tetap yang sangat penting

kedudukannya di dalam perusahaan yaitu disamping sebagai

-operational assets juga jumlah dana yang tertanam pada ak

keputusan melakkeputusanakan suatu proyek investasi narus di pertim

-bangkan secara teliti, mengingat sumber-sumber yang terse

dia bagi pembangunan/pembuatan dan peralatannya adalah

-terbatas dan sekali salah dalam menangani proyek investa

si akan mengakibatkan pengorbanan yang cukup besar.

3.2. Khususnya mengenai penilaian rencana investasi ter

-hadap kapal taxi bus air tersebut di tinjau dari sudut f;L

nancial management di perlukan teknikteknik analisa pe

-nilaian investasi untuk pengambilan keputusan yang cukup.

Terutama konsep-konsep dasar yang berkaitan dengan hal

tersebut. Dan penulis sangat tertarik untuk memahami dan

mempelajari lebih jauh bidang ini.

3-3. Disamping nal-hal tersebut di atas maka proyek inves

tasi yang di rencanakan tersebut di harapkan mampu berpax

tisipasi dalam memperlancar proses pembangunan di daerah.

Khususnya penyediaan sarana angkutan perhubungan perairan

sungai barito.

k* Tujuan penyusunan

Adapun tujuan penyusunan skripsi ini adalah :

if.l* Penulis merasa tertarik untuk memahami dan mengeta

-nui lebih dalam segi-segi teori mengenai teknik-teknik pe

nilaian investasi secara analisis.

4.2. Disamping segisegi terorinya penulis merasa. perlu

2f»3* Setelah mengetahui segi-6egi teori dan kenyataannya

di dalam praktek penulis ingin mencoba mengkombinasikan

-kedua hal tersebut melalui suatu pembahasan seperti

padabab empat dengan harapan hipotesa kerja yang di usulkan

-terbukti.

Disamping hal-hal tersebut di atas tujuan berikutnya

adalah untuk memberikan penilaian terhadap rencana inves

tasi tersebut yang di lakukan CV. Ronaldi secara ekonomis

dapat di pertanggung jawabkan atau tidak. Penilaian ini

sangat penting, sebab bila sekali keputusan sudah di am

-bil dan ternyata salah, maka sukar untuk memperbaiki

aki-bat b.uruk yang ditimbulkan. Dengan penilaian tersebut pe

nulis berharap dapat memberikan sumbangan pemikiran

yang-bermanfaat bagi CV. Ronaldi di Muara Teweh sebagai

bahan-pertimbangan dalam menetapkan penyetujuan rencana investa

sinya*

5. Sistimatika Skripsi

Skripsi ini penulis bagi menjadi lima bab, masing

-masing sebagai berikut ;

Bab X : Pendahuluan.

Bab ini berisi : pandangan umum, penjelasan

-judul, tujuan penyusunan skripsi, sistimatika

pembahasan dan metodologi.

scope analisa, prosedure pengumpulan data.

Bab II : Analisa Teoritis.

Bab ini berisi : pengertian investasi, ciri-

ciri investasi, motif dan tujuan investasi ,

pentingnya pembuatan rencana investasi, sum

ber- sumber dana yang dipergunakan dalam pem

belanjaan investasi, cost of capital, penger

tian, peranan cost of capital, komponen-kom-

ponen cost af capital, cara penentuan cost -

of capital pada CV, Fa, over all cost of ca

pital, ilustrasi perhitungan* dan kaitannya

dengan keputusan investasi, dasar-dasar dan

pendekatan yang digunakan dalam memutuskan pe

laksanaan investasi, analisa resiko yaitu sen

sitivity analysis dan break even yang di mo -

difikasi.

Bab III : Gambaran deskriptip keadaan penduduk, perai -

ran sungai dan perusahaan CV. Ronaldi di Mua

ra Teweh.

Bab ini berisi : keadaan penduduk dan latar -

belakang ekonomi, dunia pertama kali mengenal

alat angkutan air, istilah umum dalam dunia -

pelayaran sungai, jumlah armada sungai yang

ber operasi menjalani trayek tetap Halsel/Kal

-Bab

Bab

lalu lintas angkutan trayek Banjarmasin - Mu

ara Teweh, perkiraan arus penumpang khusus

-trayek Banjarmasin-Muara Teweh hingga akhir

PELITA V, kedudukan nukum, bidang usaha,

struktur organisasi, kegiatan dan prospek,

gambaran fisik rencana kapal taxi bus air,

-rencana pembelanjaan kapal taxi bus air,

IV : Penilaian rencana pembelanjaan investasi ka

pal taxi bus air.

Bab ini berisi : penilaian sumber dan penggu

naan dana, anggaran penarikan kredit, proyek

si rugilaba, penentuan cash flow, cost of

-capital, penilaian dengan Kriteria investasi,

proyeksi pembayaran hutang, penilaian jumlah

modal kerja, analisa resiko dalam

investasi-kapal taxi bus air yaitu sensitivity analysis

dan analisa break even yang di modifikasi,

-serta pertimbangan aspek lain dalam keputusan

investasi.

V : Kesimpulan dan saran.

Bab ini berisi : kesimpulan dan saran dari u

raian dan pembanasan bab-bab sebelumnya.

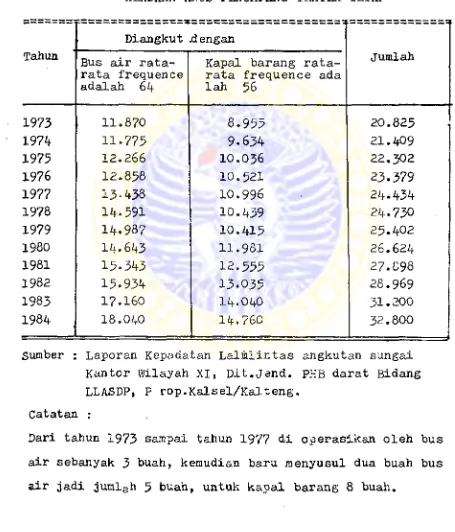

Mengingat akan kepadatan peningkatan lalulintas -

angkutan sungai pada trayek Banjarmasin - Muara Teweh se

lalu meningkat, dan Xungsi sungai barito sebagai Inland

waterways transport yang sangat penting, serta dapat meru

pakan jalan raya utama, maka timbul pemikiran untuk pembe

lian/pembuatan kapal taxi bus air sebagai suatu keputusan

pembelanjaan investasi CV. Ronaldi. pemikiran ini dikuat

kan dengan hasil survey yang menyatakan bahwa jumlah arma

da angkutan pedalaman sungai untuk melayani arus penum

pang dan barang pada trayek Banjarmasin - Muara Teweh -

yang sedang beroperasi tidak dapat memenuhi kesibukan ti

ap-tiap hari. Hanya mampu melayani pada hari-hari terten

tu saja dalam satu minggu. Dari kantor wilayah XI Dit.

jend. PHB Darat prop. Kalsel/Kalteng di peroleh data bah

wa ada lima buah bus air yang menjalani trayek tersebut.

Kelima buah bus air tersebut dua buah ber umur diantara

sebelas tahun dan lima belas tahun, sedangkan . tiga buah

lainnya berumur lebih dari enam belas tahun.

Untuk pembelian dan pembuatan kapal taxi bus air

dibutuhkan dana yang tidak sedikit jumlahnya dan terikat

dalam waktu yang lama. Kebutuhan investasi ini sebagian

di biayai dengan modal sendiri dan kekurangannya dengan

kredit investasi. Permasalahan yang timbul ialah . s'ebelum

menjalankan rencana investasi tersebut pimpinan ingin me

ngetahui secara lbih teliti bisa atau tidaknya rencana -

kan, serta kemampuan proyek investasi untuk memperoleh la

ba, melunasi angsuran kredit dan pembayaran bunga.

6.2. Hipotesa Kerja.

Kebutuhan dana untuk suatu investasi adalah tidak

sedikit jumlahnya serta terikat dalam jangka waktu yang

cukup lama di masa akan datang dan mengandung resiko.

Untuk itu pimpinan perusahaan harus berusaha mengurangi

resiko tersebut sekecil raungkin.

Dengan demikian maka hipotesa kerja adalah : apabila ren

cana investasi CV. Ronaldi tersebut dapat dinyatakan fea

sible, maka rencana ini akan menjadi dasar serta menguat

kan pembuatan keputusan yang sudah di rencanakan dan da

pat di jalankan secara ekonomis.

6*3* Scope analisa.

Sesuai dengan judul skripsi, penulis membatasi

scope analisa pada penilaian rencana pembelanjaan investa

si oleh CV. Ronaldi di muara Teweh dimana rencana terse

but telah ada* Penilaian disini terbatas pada aspek pembe

lanjaan investasi tersebut apakah dapat menguntungkan atau

tidak, kemudian juga menganalisa jumlah modal kerja yang

direncanakan apakah cukup untuk mengoperasikan selama pro

*>

yek beroperasi, dan penilaian selanjutnya mengukur kepeka

nalysis, disamping itu juga menghitung tingkat break -even

proyek sehingga memperoleh tingkat penjualan berapa akan

terjadi NPV sama dengan nol, serta perkembangan usaha ang

kutan sungai pedalaman, segi teknik/noutisnya.

Hal-hal di luar scope analisa tidak di bahas dalam

6kripsi ini.

6.4-.Prosedure pengumpulan dan pengolahan data.

6.4*1* Preliminary survey.

Tujuannya untuk mendapatkan permasalahan dan gam

baran urnum dari obyek penulisan skripsi.

6.4-2. Study kepustakaan.

Tujuannya untuk mendapatkan data teoritis melalui

literature-literature dan terbitan-terbitan lainnya serta,

data praktis melalui pengalaman-pengalaman orang lain yang

di bukukan.

6.4*3- Data collecting.

Tujuannya untuk mendapatkan data lapangan secara

langsung pada obyek penelitian penulisan skripsi.

6.4.4. Analisa dan penyusunan.

Dengan data lapangan yang diperoleh dari obyek pene

litian penulisan skripsi ini kemudian di analisa / dibahas

ANALISA TEORITIS PENILAIAN RENCANA INVESTASI

1* Pengertian Investasi

l tl. Pengertian

Untuk menjernihkan tentang apa sebenarnya arti da

ri investasi, baiklah dikemukakan terlebih dahulu bebera-

pa pendapat dari penulis financial management di bawah -

ini antara lain :

George C. Philippatos dalam bukunya : M Financial

Management Theory and Techniques " mengatakan sebagai be

rikut :

Generally speaking, the word investment refers to

decision to invest and the capital invested. It

involves the sacrifice of a present and certain -

satisfaction in exchange for future return.^

Diartikan : bahwa perkataan umum dari kata investasi ada

lah berkenaan dengan keputusan penanaman modal,

Kal ini menyangkut pengorbanan pada saat sekarang dan ke-

pastian yang memuaskan untuk memperoleh return dimasa yang

akan da tang,.

Pendapat yang hampir sama dari penulis berikutnya Harold

Bierman, Jr, dan Seymour Smidt dalam bukunya : ... .

" The Capital Budgeting Decision » sebagai berikut ;

We shall use the term investment to refer to commitments os resources made in the hope of realizing benefits that are expected to occur over a reasonably long periode of time in the future. 2

Diartikan : kita akan menggunakan istilah investasi untuk

menerangkan/menjelaskan dari penggunaan sumber-sumber de

ngan harapan akan merealisasikan keuntungan yang di hara£

kan akan terjadi lebih dari satu periode pada masa yang -

akan datang.

Berikutnya Jemes C. Van Horne dalam bukunya : tf Financial

Management and policy n mengatakan ;

A capital investment involves a current cash out -

lay in the anticipation of benefit to be realized

in the future.-^

Maksudnya adalah : suatu penanaman modal adalah pengorba-

nan pengeluaran uang saat ini dengan harapan untuk memper

oleh keuntungan di masa yang akan datang.

Dari ketiga pendapat diatas maka dapat di simpulkan bah -

wa yang dimaksud dengan investasi adalah : suatu pengelu

aran uang/modal yang merupakan pengorbanan pada saat ini-

di alokasikan pada sumber-sumber, terikat dalam jangka -

w a k t u ...

2

Harold Bierman, Jr, Seymour Smidt, The Capital Bud geting Decision, Forth edition, Collier-MacmiTIan Canada - Ltd, Hal. 4*

lebih dari satu periode untuk tujuan menghasilkan return

dimasa yang akan datang*

Biasanya penanaman modal disini terjadi pada masalah - ma

salah yang dihadapi oleh pimpinan perusahaan seperti peng

gunaan raesin baru dan penggantian aktiva tetap yang sudah

tidak ekonomis lagi pemakaiannya.

Modal/uang yang ditanamkan dalam aktiva tetap pada prin -

sipnya membutuhkan jumlah dana yang relatif besar dan da

na tersebut terikat dalam jangka waktu yang relatif pan -

jang, serta mengandung resiko.

Istilah - istilah yang sering digunakan untuk pengertian

tersebut adalah ; Capital expenditure, Capital Investment,

Capital Budgeting Expenditure, Capital Outlay.

1.2. Ciri - ciri investasi svvasta

Ciri utama investasi dalam bentuk tersebut diatas

adalah sebagai berikut :

1.2.1. Dana yang terikat dalam jangka waktu panjang.

1.2.2. Jumlah dana yang akan tertanam cukup besar.

1.2.3- Penanaman modal/uang pada sumber-sumber dalam jang

ka panjang menyangkut harapan untuk mendapatkan hasil di

masa yang akan datang.

1.2.4. Pengeluaran modal akan membentuk kegiatan perusaha

an dimasa akan datang dan sifat-sifat perusahaan.

1.2.5. Komitmen pengeluaran modal tidak mudah untuk di -

mung-kin tidak ada terutama untuk barang-barang yang sangat -

khusus sifatnya.

1*2.b. Pengeluaran modal/uang ini akan berpengaruh bagi -

peneyediaan dana untuk keperluan lain dalam suatu rumah -

tangga perusahaan.

1.3* Motif dan tujuan investasi.

Tiap-tiap keputusan investasi tentu saja ada yang

melandasinya, hal ini mempunyai alasan dan tujuan, sering

tirabul pertanyaan mengapa dan untuk apa investasi itu di-

lakukan dan faktor-faktor apa yang mendukungnya, atau apa

motif-motif dari suatu investasi*

Motif investasi berraacam-macam, tetapi secara garis besar

nya bisa bersifat subyektif dan bersifat obyektif.

Bersifat subyektif ; disini didorong oleh karena ambisi -

pribadi, kebanggaan dan prestise dan motif ini lebih di -

pengaruhi oleh emosional.

Bersifat obyektif ; merupakan dorongan yang didasarkan -

pertimbangan - pertimbangan yang logis untuk keputusan in

vestasi, ivalaupun tujuan akhirnya untuk memperoleh pendapa

tan atau keuntungan.

Sehubungan dengan motif dan tujuan investasi maka

dibawah ini sebagai gambaran untuk lebih jelasnya di ku -

tip dari beberapa pendapat tentang mengapa seorang inves

tor itu melakukan suatu investasi tersebut : Bambang Riyan

pernbelanjaan perusahaan menggolongkan usulan investasi

di katagorikan sebagai berikut ;

- investasi penggantian.

- investasi penambahan kapasitas.

- investasi penambahan jenis produk baru.

- investasi Iain-lain.**

J, Robert Lindsay dan Arnold V/. Sametz dalam bukunya :

" Financial Management an Analitical Approach ,! mengemu -

kakan lima alasan untuk mengadakan keputusan investasi ^ :

- replacement.

- cost reduction : changes in factor prices. - cost reduction : changes in production. - expantion of output.

- introduction of new product.

Replacement : Agar supaya perusahaan tetap dapat mencapai

tingkat laba yang tinggi, maka perusahaan perlu secara te

rus menerus memelihara mesin-mesin dan peralatannya.

Dengan berlakunya waktu, mesin - mesin akan menjadi tua -

dan usang, sehingga perlu adanya penggantian terhadap ba

gian - bagian yang sudah tua tersebut.

Penggantian seperti ini akan memerlukan biaya yang besar

dan merupakan perencanaan investasi perusahaan.

^Bambang Riyanto, Dasar-dasar -pembelan.iaan -peru - sahaan, Yayasan Badan Penerbit Gajah Mada Yogyakarta, edi si kedua, cetakan keenam, tahun I960, hal. 113*

Cost reduction : Changes in factor prices,

Kenaikan dari biaya-biaya produksi yang tidak di -

imbangi dengan biaya perusahaan, maka mendorong fihak mene

jemen untuk mencari kesempatan guna menurunkannya biaya

produksi tersebut.

Keadaan ini menimbulkan penggantian terhadap mesin-mesin -

dan peralatan lama dengan mesin-mesin dan peralatan baru ,

maka biaya produksi dapat diturunkan. Dengan demikian ma -

ka pendapatan perusahaan ditiarapkan naik kembali. Dalam ka

sus seperti ini sela-in mesin-mesin dan peralatannya yang

diganti, juga terhadap personil yang melayani mesin-mesin

pun diadakan penyesuaian sehingga dapat menekan biaya - bi

aya operasi serendah mungkin.

Cost reduction : Changes in production.

Alasan ini yaitu untuk- menurunkan biaya produksi -

adalah dengan munculnya cara-cara produksi baru yang lebih

effesien dan effektif. Cara-cara tersebut mungkin saja be

rupa penemuan bahan baku baru atau mesin-mesin baru, atau

metode-metode baru dalam proses produksi.

Keadaan tersebut dapat memberikan harapan terhadap penuru

nan biaya untuk suatu volume tertentu. Dengan demikian ma

ka jika diadakan investasi ternadap tehnik-tehnik, bentuk

dan cara-cara baru tersebut, maka tindakan tersebut akan

diperoleh keuntungan.

Expansion of output.

Meluasnya pasar untuk barang-barang yang di hasil

kan oleh suatu rumah tangga perusahaan, menyebabkan penju

alanpun akan meningkat. Sehingga perusahaan akan berusaha

meningkatkan produksinya guna memenuhi permintaan yang se

makin meningkat tersebut.

Hal ini akan mendorong menejemen untuk mengadakan expansi

agar tetap dapat memenuhi permintaan pasar dan menekan bi-

aya-biaya produksi.

Introduction of new product.

Yang mendorong menejemen untuk membeli mesin-mesin

dan peralatan baru adalah keputusan untuk memasarkan barang

barang yang sebelumnya tidak dihasilkan oleh perusahaan.

Jika suatu perusahaan di desak raemperkenalkan product baru

maka hal tersebut akan mengundang kemungkinan

penggantian-terhadap mesin-mesin dan peralatan yang lama dengan mesin

yang baru guna memprodusir barang baru tersebut,

Kemudian James C. Van Horne dalam bukunya : » Finan

cial Management and Policy mengatakan M ;

Depending upon the firm involved, investment propo sals can emanate from various sources. For purposes of analysis, projects may be classified in to one - five categories :

1, New products or expansion of existing products. 2* Replacement of equipment or buildings.

3. Research and development, if. Exploration.

5. Others. 6

Secara teoritis, maka tujuan yang paling tepat dari

pengambilan keputusan investasi adalah untuk memaksimum -

kan nilai pasar modal sendiri ( saham )♦

Alasan yang raendukung tujuan tersebut yaitu : Pemilik mo

dal sendiri adalah pemilik perusahaan dan perusahaan se

narusnya berusaha raeningkatkan kemakmuran mereka. Nilai -

pasar modal sendiri ( saham ) merupakan ukuran yang tepat

untuk menilai kemakmuran para pemegang saham. Dan karena

nya perusahaan seharusnya meningkatkan kemakmuran ini,

yang berarti meningkatkan nilai pasar saham.

James C. Van Horne mengatakan dalam bukunya yang judulnya

sama :

"... . the objective of the firm is to maximize value to its sharehoders.

Value is represented by market price of the compa ny's common stock, wich, in turn, is reflection - of the firm's investment, financing, and devidend

decisions.

7

l.lf. Pentingnya Pembuatan Hencana Investasi

Keberhasilan suatu perusahaan, khususnya menyang

kut pengeluaran modal/uang sebagian besar dipengaruhi

oleh hasil perencanaan dan pelaksanaan yang dilaksanakan

dengan baik. Perencanaan inipun melev/ati suatu proses -

yang memakan v/aktu, fikiran serta sumber-sumber yang di -

curahkan demi menghasilkan perencanaan yang yang baik.

n

Rencana yang baik terhadap suatu investasi adalah harus -

memperhatikan proses perencanaan perusahaan jangka panjang

tidak hanya aenyangkut keputusan diterima atau di tolaknya

suatu investasi,

Sebagai gambaran untuk lebih jelasnya maka dibawah ini di

kutip pendapat dari : Richard Brealey & Stewart Myers da

lam bukunya : M Principles Of Corporate Finance 11 mengata

kan sebagai berikut :

A good capital - budgeting system does more than just make accept - reject decisions on individual projects. It must tie into the firm's long-range planning prosess - the process that decides what

lines of business the firm concentrates in and

sets out plans for financing, production, marke ting, research and development, etc. It must also tie into a procedure for measurement of perfor - mance. 6

Setelah menentukan perencanaan yang baik maka per

lu merencanakan pelaksanaan terhadap keputusan investasi.

Pada tahap pelaksanaan suatu proyek ( pemilihan investasi)

dibutuhkan mengadakan indentifikasi berbagai kegiatan yang

perlu dilakukan, lama waktu masing-masing kegiatan dan bia

yanya. Suatu sarana fisik proyek investasi yaitu bangunan,

pemasangan mesin-mesin dan lain sebagainya, bisa diserafr

kan pihak lain atau oleh perusahaan yang bersangkutan. Da

lam hal ini perusahaan harus mempunyai rencana secara me

nyeluruh kapan proyek investasi tersebut bisa beropera -

si. Untuk merencanakan pelaksanaan suatu proyek investasi

dengan baik dibav/ah ini di kutip dari : Suad Husnan dan -

Suwarsono dalam bukunya : 11 Study Kelr.yakan Proyek Konsep

Teknik dan Penyusunan Laporan 11 mengatakan bahwa perenca

naan pelaksanaan proyek investasi perlu diatur tentang :

1. Apa saja yang perlu dilakukan dalam penyelesa yan proyek ; bagaimana melakuka.' nya ; siapa - yang akan melakukanya dan kapan narus melaku'- kan*

2. Fasilitas-fasilitas apa saja yang perlu disedi akan untuk melaksanakan berbagai kegiatan ter sebut agar tepat waktunya ( seperti dana, per sonalia, logistik dan sebagainya ).

3. Pengawasan yang diperlukan, termasuk peninjau an secara periodik. y

Dari uraian tersebut diatas maka dapat disimpulkan

bahwa suatu rencana investasi yang baik meliputi dua tahap

yaitu :

- pada tahap pertama yaitu perencanaan investasi yang me

liputi proses perencanaan jangka panjang, dimana proses

tersebut meliputi ketentuan-ketentuan apakah lines busi

ness terpusat dalam suatu perusahaan dan merupakan awal

perencanaan-perencanaan untuk pembelanjaan, produksi, -

marketing, penelitian dan pengembangan dll.

- pada tahap kedua yaitu perencanaan terhadap pelaksanaan

^Suad Husnan dan Suwarsono, Study Kela.vakan Proyek,

suatu proyek investasi yang menyangkut pada penyelesaian

proyek itu sendiri ,. fasilitas serta perlu adanya penga

v/asan dan peninjauan sec.ara periodik.

H, Sumber - sumber dana yang digunakan dalam pembelan.iaan

Investasi

Sumber - sumber dana yang digunakan dalam pembelan

ja^n investasi pada umumnya terdiri dari : Modal, Laba di

tahan, Cadangan penyusutan dan Hutang.

Oleh para ahli financial management komponen - komponen

tersebut diatas dibagi dan di kelompokan menjadi beberapa

bagian khueusnya sumber dana yang berasal dari hutang.

Untuk jelasnya disini di ambil pendapat dari beberapa pe

-nulis : Menurut Charles W. Gerstenberg, dalam bukunya yang

berjudul : " Financial Organization and Management of Bu

-siness M, terdapat dua sumber dana untuk pembiayaan suatu

investasi yaitu :

Internal sources ( sumber - sumber intern )

yaitu : dana yang dihasilkan sendiri oleh perusa -haan, misalnya laba ditahan dan cadangan penyusutan. Extern sources ( sumber - sumber luar )

yaitu : dana yang berasal dari pinjaman dan penju -alan saham - saham. 10

Dan Bambang Riyanto mengatakan bahv/a sumber-sumber penav/a

ran modal menurut asalnya terdiri *...

if29-dari11;

Sumber Intern ( internal sources ).

Sumber Extern ( external sources ).

Modal yang berasal dari intern ini adalah modal atau funds

yang dibentuk atau dihasilkan sendiri didalam perusahaan ,

dan terdiri dari keuntungan yang ditahan dan akumulaei pe-

nyusutan.

Sedangkan sumber extern ini adalah funds yang berasal da

ri kreditur dan pemilik, peserta atau pengambil bagian da

lam perusahaan. Modal yang berasal dari para kreditur ada

lah merupakan hutang bagi perusahaan yang bersangkutan dan

modal yang berasal dari pemilik atau peserta atau pengam

bil bagian dalam perusahaan yang bersangkutan, dan funds

ini bersifat tetap ditanamkan dalam perusahaan yang ber -

sangkutan, dan funds ini dalam perusahaan tersebut menja -

di M Modal sendiri ,f.

Pada dasarnya fihak-fihak pemberi dana yang bersumber da

ri extern utama adalah para : Suplier, Bank dan pasar Mo -

dal. Biasanya para suplier ini memberikan dana kepada sua

tu perusahaan di dalam bentuk penjualan barang secara kre

dit, baik untuk jangka panjang maupun jangka pendek.

Bank adalah lembaga kredit yang mempunyai tugas utama mem

berikan kredit disamping pemberian jasa lain di bidang ke

uangan.

Untuk raenjalankan tugas tersebut, maka Bank telah raenetap

kan kebijaksanaan, dan peraturan - peraturan mengenai pem

berian kredit meskipun terdapat perbedaan antara Bank

yang satu dengan Bank yang lainya. Kredit yang diberikan

pada umumnya bisa berupa kredit Investasi ( KIK ), kredit

modal kerja permanen ( KMKP ) dan macam - macam kredit

Bank lainnya.

Kemudian sumber yang berasal dari Pasar Modal adalah sua

tu pengertian yang abstrak yang mempertemukan dua kelompok

yang saling berhadapan tetapi yang kepentingannya saling -

isi mengisi, yaitu calon investor disatu fihak dan para pe

ngusaha yang membutuhkan dana jangka panjang dilain fihak,

sehingga terjadi pertemuan penawaran dan permintaan dana -

jangka panjang.

Dengan demikian maka jelas bahwa sumber - sumber dana un -

tuk pembelanjaan investasi adalah dapat diperoleh dari ;

- Modal sendiri.

- Laba yang tidak dibagi.

- Cadangan penyusutan.

- Hutang yaitu dari para kreditur.

Menurut Prinsip - prinsip Akuntansi Indonesia yang dirsak -

sud dengan Modal sendiri ( Prinsip 1*1 ) adalah :

- Modal saham yang disetor.

- Agio/disagio saham.

- Cadangan - eadangan.

12

- Laba yang belurn dibagi.

Dan yang diraaksud dengan laba tidak dibagi ;

" Laba yang tidak dibagikan mengandung pengertian adanya jumlah keuntungan kumulatip, yakni yang diperoleh dari usaha perusahaan sejak perraulaan berdirinya ( atau sejak ada aquisi - reorganisa si dimana kerugian - kerugian telah dihilangkan) di kurangi dengan pembagian deviden atau pemin- dahan perkiraan modal saham atau perkiraan sur plus modal." 13

Dalam pengertian penyusutan dikenal 3 ( tiga ) istilah se

bagai berikut ^ ;

a* Depreciation/penyusutan.

b. Depletion/deplesi.

c. Amortization/ amortisasi.

Depreciation/penyusutan adalah : istilah penyusutan yang

digunakan sebagai penyusutan atas aktiva tetap yang di bu

at manusia yang dapat digunakan berulang - ulang.

Depletion/deplesi adalah : istilah deplesi digunakan se -

bagai penyusutan atas aktiva tetap berupa sumber - sumber

alam. Aktiva tersebut tidak digunakan berulang - ulang -

dan oleh sifat alamiahnya justru menjadi hasil produksi -

untuk dijual.

12Ikatan Akuntansi Indonesia, Prinsip-prinsip. Akun tansi Indonesia. Jakarta, 1974* hal 12.

13Ibid. hal. 95 - 9 b .

Amortization/amortisasi adalah : suatu istilah yang di

gunakan sebagai penyusutan atas aktiva tidak berujud, mi-

salnya patent, copyright goodwill dan biaya yang ditang -

guhkan.

Hutang adalah merupakan suatu kewajiban untuk merabayarkan

sejumlah uang, raenyerahkan aktiva lainnya atau memberikan

jasa. Dengan demikian menimbulkan suatu ikatan dari tinda

kan - tindakan dan transaksi - transaksi masa lampau.

Pada umumnya hutang ini terdiri dari hutang jangka pendek

dan hutang jangka panjang. Menurut prinsip - prinsip Akun

tansi Indonesia istilahhutang jangka pendek ini dijelaskan

pada prinsip 4*2 sebagai berikut :

" .... Istilah hutang jangka pendek pada umumnya digunakan untuk menunjukan kewajiban yang penye lesaiannya diharapkan memerlukan penggunaan sum ber - sumber yang digolongkan sebagai aktiva lancar atau dengan menimbulkan hutang - hutang

jangka pendek lainnya. ,f lb

Selanjutnya Hutang Jangka Panjang adalah merupakan kev/aji

ban sekarang yang berasal dari transaksi -transaksi masa

lampau, yang tidak jatuh tempo dalam waktu satu tahun atau

masa perpurtaran usaha, tergantung mana yang lebih lama.

Keraudian pada prinsip 4.3 :

" Kewajiban jangka panjang harus diuraikan dengan

jelas dan tanggal jatuh tempo serta tingkat bunga

1 fa

harus disebut."

-1'>Ibid. hal »3.

Kewajiban - kewajiban jangka panjang biasanya terdiri

dari obligasi ( bond ), hipotek ( Mortage ), surat - su -

rat hutang/v/esel bayar jangka panjang ( long term notes )

dan perjanjian - perjanjian dengan pembayaran cicilan (

installment payment contracts )*

Pinjaman - pinjaman obligasi biasanya dilakukan dalam ke

perluan akan jumlah uang yang besar yang biasanya tidak -

dapat dipenuhi oleh pinjaman - pinjaman perorangan.

3. Cost Of Capital

3.1, Pengertian

Suatu investasi memerlukan pembiayaan, apakah itu

dibiayai dengan modal sendiri dan atau dari pinjaman.

Setiap penggunaan dana ada biayanya, biaya inilah yang

-disebut dengan biaya modal atau cost of capital, dan cost

of capital tnipun dikatakan sebagai minimum pendapatan

-yang narus dapat dicapai oleh suatu perusahaan.

Bambang Riyanto mengatakan :

n Konsep cost of capital ( biaya penggunaan modal) , merupakan konsep yang sangat penting dalam pem belanjaan perusahaan, Konsep ini dimaksudkan un tuk dapat menentukan besarnya biaya yang secara rill harus ditanggung oleh perusahaan untuk mem peroleh dana dari suatu sumber, M 17

Ezra Solomon mengatakan sebagai berikut :

,r The definition of k as the cost o f ...

" The definition of k ae cost of capital is ...♦ a. The minimum requered rate of return on propo

sals using capital funds.

b. The cut - off rate for capital expenditures. c. The " hurdle " rate or ,T target " rate of

turn which must be surpassed if capital use is to be justified.

d. The financial standard. " 16

0. Maurice Joy dalam bukunya : 11 Introduction to Financial

Management M menjelaskan sebegai berikut :

" ... It is a cutoff or hurdle rate applied to investment projects the firm is considering. If a project1s net present value is positive , using tne cost of capital as the discount rate, the project should be accepted. If a project's net present value is negative, using the cost of capital as the discount rate, the project should be rejected*

this rate represent in an econimic sens ? It should represent the cost of aquiring the funds used in paying for the project.

Thus, the cost of capital should reflect what it costs the firm to raise new capital for the pro posed investment... . ...

... All projects with IRR < k should be rejected and all projects with IRR

k should be accepted. 19

Dari uraian tersebut diatas maka dapat disimpulkan penger

tian dari cost of kapital ( k ) adalah merupakan biaya

-penggunaan modal sebagai minimum required rate of return

yang harus dicapai oleh suatu perusahaan dan digunakan

un-^ 2 z r a Solomon, The Theory of Financial Management, Colombia University Press, New York - London, 1963, hal • 27 - 2d.

tuk menerima-^tau raenolak suatu usulan proyek investasi -

dengan menggunakan cost of capital sebagai discount rate

untuk menghitung net present value dan membfindingkannya de

ngan Internal Rate of Return, dengan keputusan bahwa jika

net present value positip project investasi diterima dan

sebaliknya, demikian juga jika IRR lebih besar dari cost -

of capital maka proyek investasi diterima dan sebaliknya*

3*2, Peranan cost of capital

Cost of capital ini berperanan dalam analisa pembe

lanjaan perusahaan yakni ;

3.2.1. Digunakan untuk menentukan, menolak atau menerima

proyek investasi yang berfungsi sebagai cutoff rate yaitu

tingkat pembatas.

3.2.2. Sebagai tolok ukur dalam penilaian investasi dengan

menggunakan metode IRR yang di bandingkan.

3.2.3. Dalam penilaian investasi melalui metode NPV dan In

deks profitabilitas, maka cost of capital berfungsi seba v.

gai discount rate yang digunakan untuk menghitung Present

value cashflow dan cash out flow.

3.2.if* Memberi informasi bagi perusahaan dalam kebijaksa-

naan penentuan struktur modal dan biaya masing - masing -

komponen dalam proporsi yang optimal.

3.3* Komponen - komponen cost of capital dan perhitungan

Untuk menghitung besarnya ongkos rill yang harus -

yang ada, maka terlebih dahulu kita mengidentifikasikan

sumber - sumber yang yang dapat digunakan terutama untuk

membelanjai investasi jangka panjang. Dalam financial ma

nagement sumber - sumber tersebut pada umumnya terdiri -

dari ;

- Obligasi ( long term debt ).

- Preferred stock atau saham preferen.

- Common stock atau saham biasa.

- Retained earning atau laba di tahan.

Abas Karta dinata dalam bukunya : " Analisa Belanja dasar

- dasar perhitungan dalam keputusan Keuangan " menjelas -

kan sebagai berikut :

"Sumber dana yang tersedia bagi perusahaan untuk membelanjai investasi - investasi yang akan di lakukannya dapat kita bagi dalam :

1. Sumber Hutang ( Debt ) ; dalam kelompok.ini ter masuk dana yang berasal dari pinjaman obligasi dan pinjaman jangka panjang lainnya. Sumber dana ini kadang-kadang aisebut sebagai Modal Luar. 2. Sumber dana modal sendiri ( equity ); dalam ke

lompok ini kita masukan Modal saham biasa, Modal saham preferen,,dan laba yang ditahan ( retai - ned earning ). 20

Cost of capital yang perlu dihitung adalah ongkos dari

-masing - -masing komponen, dan average cost of capital da

ri keseluruhan dana yang digunakan ( The firms cost of

-Capital ).

PO

Dasar perhitungan dari masing-masing Komponen tersebut 0

leh James C. Van Horne di formulasikan sebagai berikut di

21

bawah ini :

- Cost of Debt di formulasikan ;

k^ = k ( 1 - t ) dimana ;

= Cost of Debt,

k = Discount rate.

t = Tingkat pajak ( marginal tax rate ).

- Cost Of Preferred Stock.

Biaya penggunaan dana yang berasal dari penjualan saham

preferen ( cQst of preferred stock ) dapat dihitung de

ngan membagi dividen perlembar saham ( D ) dengan harga

netto ( net price ) yang diperoleh dari penjualan saham

yang diperoleh dari penjualan saham preferen baru ( I )

dengan demikian dapat diformulasikan :

k = —S- dimana ;

P 1o

kp = cost of preferred stock

D = dividend yang dibayar.

I0 = Net Proceed ( penerimaan bersih atas penjua

lan ).

perhitungan ini tidak dilakukan dengan penyesuaian atas

pajak, karena dividend preferred stock dibayar atas da

sar 11 after tax cash flow1©.11

- Cost of Common Stock.

Biaya modal ini disebut juga biaya modal sendiri -yang ber

asal dari saham biasa, dan di beri notasi dengan ; k

£

Dengan biaya modal sendiri inipun dapat di definisikan -

sebagai tingkat keuntungan yang minimal yang harus dipero

leh suatu investasi yang dibelanjai dengan modal sendiri,

agar harga saham perusahaan tersebut tidak turun. Biaya -

modal yang berasal dari common stock ini fcelah di formula

sikan oleh Gordon, apabila suatu saham membagikan semua -

keuntungan sebagai dividen, dan besarnya keuntungan ( yang

berarti juga dividennya ) setiap tahunnya adalah sama ma -

ka besarnya k 0 adalah :

^e “ — §— - dimana ;

o

e = biaya modal saham biasa.

D = dividend yang konstan setiap tahun per lembar

saham.

PQ = harga saham pada saat ini.

Apabila perusahaan raenahan sebagian laba, dan mengharapkan

suatu pertumbuhan yang konstan atas laba tersebut, maka be

sarnya k adalah sebagai berikut :

v

ke = _D1_ + g dimana ;

po

D^ = dividend pada tahun 1.

Jika dilakukan emisi saham baru, maka untuk menghitung

kg nya adalah ;

k — D

e “ 1______ + g. dimana ; f disini adalah

-( 1 - r )

" flotation cost ",

Cara yang modern untuk menghitung k adalah dengan pen

dekatan Capital Assets Pricing Model ( CAPM ) ialah ting

kat keuntungan saham biasa, maka juga berarti biaya modal

sendiri. Formula yang digunakan adalah ;

ke = R f + ( R^ - Rf ) Bj dimana ;

k_ = Biaya modal.

TJ

f = Risk free rate.

= Keuntungan yang diperoleh dari market portfolio*

g

j = adalah koefesien beta, untuk saham yang kita hi

tung biaya modalnya.

- Cost of Retained Earning.

Besarnya biaya penggunaan dana yang berasal dari laba di -

tahaa adalah sebesar tingkat pendapatan investasi ( rate -

of return ) dalam saham yang di ttarapkan diterima oleh pa

ra investor, atau sama dengan penggunaan dana yang berasal

dari saham biasa dan di formulasikan ;

p0 = . dt

dimana ;

Pq = Current Price dari snare.

^t = Dividend yang dibayar pada akhir setiap perio -

de.

V

j = Requred of return.

Andai kata dividend diharapkan meningkat dengan pertumbu

han yang konstan maka formulasinya akan berubah menjadi ;

( Kj - g )

Dalam keadaan keseimbangan required of return pendapatan

yang dibagikan yang diharapkan required of return dengan

expected return adalah sama sehingga ;

3* Cara penentuan cost of capital pada perusahaan yang

berbentuk perorangan, Fa dan CV.

Si fat khusus yang dimiliki oleh perusahaan yang -

berbentuk perorangan, Fa dan CV ini adalah1 dalam Modal -

sendiri disini dapat terdiri atas penyertaan pemilik de -

ngan tanggung jawab yang tidak terbatas, kecuali pesero -

diam yang terdapat dalam CV, serta laba di tahan.

3.4*1. Cost Of Debt,

Adapun bentuk perusahaan baik itu berupa P T . atau

-asal dari Hutang dapat digunakan seperti biasa yaitu ;

ki = k ( 1 - t ).

3*4*2. Cost Of Equity.

Dalam penentuan cost of equity pada perusahaan

yang berbentuk PT, berbeda dengan cara penentuannya dengan

perusahaan yang berbentuk perusahaan perorangan.

Pada PT, Modal sendiri terdiri dari ; Modal saham biasa »

Saham preferen serta laba ditahan. Sedangkan pada perusa

haan perorangan Modal sendiri terdiri dari modal penyer -

taan dan laba ditahan.

Ada tiga cara untuk penentuan Cost of Equity yaitu ;

3*4.2*1, Berdasarkan standard perusahaan yang memiliki je

nis usaha yang sama.

Penetapan dengan cara ini dilandasi oleh pemikiran

bahwa untuk jenis usaha yang sama tentu saja resiko yang

dihadapi adalah sama pula.

3.4.2.2. Berdasarkan Oppurtunity Cost.

Yang dapat dipakai sebagai oppurtunity cost anta -

ra lain adalah tingkat bunga deposito dari Bank.

3*4.2.3. Berdasarkan keuntungan yang diharapkan yang diam

bil oleh penyerta sebagai irabalan jasa dari pe -

nyerta dananya kedalam perusahaan,

Keuntungan yang diharapkan akan diperoleh tersebut

Anggaran perusahaan adalah suatu perkiraan aktivitas peru

sahaan pada raasa yang akan datang yang dinyatakan dalam -

bentuk angka, khususnya raengenai sumber dan pengeluaran -

pada suatu periode tertentu.

„ Contoh :* u 22

Banyak perusahaan tidak dapat menerbitkan saham -

yang dapat dijual belikan kepada umum, dan dengan demikx-

an tidak dapat menggunakan harga saham secara langsung un

tuk menghitung biaya modal saham biasa. Untuk keadaan hal

tersebut akhirnya, menejemen dapat memutuskan untuk me -

nentukan sendiri sasaran laba yang harus dibayarkan kepa

da para^pemoda^. Jika demikian, sasaran ini harus dimasu-

kan kedalam perhitungan biaya modal.

Misalkan menejemen memutuskan bahwa para pemodal boleh -

mengharapkan laba 30 % sesudah pajak atas investasi mere

ka, maka yang menjadi biaya modal diperhitungkan sebesar

30 % tersebut diatas.

3*^» Biaya penggunaan modal secara keseluruhan ( over -

all cost of capital )

Diatas telah di telaah cara menghitung biaya peng-

nuaan modal secara individual, pada sub bagian ini di

-B. Kussriyanto- dan B. Suv/artoyo, Teknik mene.ie -

men Keuangan, Seri menejemen no. PPm, Catakan perta

-ma, 1983 , hal. ^3b - 23b.

U ILIK.

p e r p u s t a k a a n

'U NIV E R S 1 T A S A I R L A N G G A ”

uraikan sebagai kelanjutannya yaitu bagaimana cara meng

hitung biaya penggunaan modal secara keseluruhan.

Seperti kita ketahui bahwa biaya dari masing - masing sum

ber dana itu berbeda - beda, maka untuk menentukan biaya

modal dari suatu perusahaan secara keseluruhan perlu

menghitung ,! Weighted average 11 dari berbagai sumber ter-

but.

Langkah - langkah untuk penentuannya ;

3.5.1. Tentukan jumlahnya dari rupiah pada masing - m a

sing komponen dari struktur modal.

3.5.2, ftyatakan masing - masing perirabangan dana dari ma

sing - masing sumber , dengan proporsi tersebut dalam

prosentase.

3*5-3* Hitung biaya penggunaan dana dari masing - masing

sumber.

3.5.4. Setelah ditentukan unsur point tersebut, maka lang

kah berikutnya dengan mengalikan masing - masing komponen

modal dengan biaya masing - masing, dan jumlahkan hasil -

kali masing - masing, maka dapatlah hasil besarnya biaya

modal tertimbang ( weighted cost of capital ).

3.6. Ilustrasi perhitungan dan kaitannya dengan keputusan

. 23

investasi :

Misalkan seorang investor sedang merencanakan un -

tuk mendirikan usaha produksi barang - barang dari kulit.

Investasi tersebut diperlukan adalah sejumlah Rp. ^*000 -

juta, dimana Rp, 1.000 juta diperlukan untuk modal kerja.

Jadi yang diperlukan untuk membelanjai aktiva tetap ada

lah Rp, 4,000 juta. Proyek ini nantinya akan mengekspor -

barang yang dihasilkan tersebut, oleh karenanya pemerin -

tah memberikan bantuan berbentuk kredit lunak untuk inves

tasi sebesar Rp. 1.000 juta dengan bunga 14 % per tahun.

Untuk keperluan modal kerja, direncanakan akan mencari

pinjaman dari bank dimana bunga yang harus ditanggung

adalah sebesar 20 % per tahun. Sisanya akan ditarik dalam

bentuk modal sendiri. Diperkirakan usaha semacam ini mem-

punyai resiko yang ditunjukan dari beta sebesar 1,10.

Misalkan bahwa investasi - investasi pada pasar modal ra

ta - rata menghasilkan keuntungan 25 dan tarip pajak -

yang ditanggung oleh perusahaan sekitar 30 R^ = 10

Dari data diatas kita bisa menaksir berapa besarnya biaya

modal rata - rata tertimbang dari proyek tersebut, yaitu :

- Biaya modal hutang jangka panjang setelah pajak ;

= 14 % ( 1 - 0,30 ) =: 9,30 %.

- Biaya hutang jangka pendeic setelan pajak. ;

= 20 % ( 1 - 0 , 3 0 ) = 14 %.

- Biaya modal sendiri untuk perusahaan tanpa hutang ;

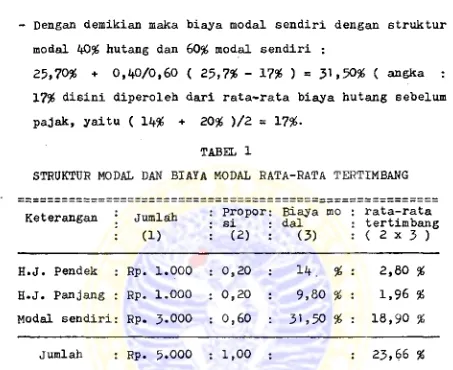

- Dengan demikian maka biaya modal sendiri dengan struktur

modal 40% hutang dan 60% modal sendiri ;

25,70# + 0,40/0,60 ( 25,7% - 17% ) = 31,50% ( angka :

17% disini diperoleh dari rata-rata biaya hutang sebelum

pajak, yaitu ( 14% + 20% )/2 = 17%.

TABEL 1

STRUKTUR MODAL DAN BIAYA MODAL RATA-RATA TERTIMBANG

Keterangan jumian «•>, • propor; Biaya mo : rata-rata; g± ; dal . tertim bang

(1) : (2) : (3) : ( 2 x 3 )

H. J. Pendek ; Rp. 1.000 : 0,20 ; 14. % : 2,80 %

H.J. Panjang : Rp. 1.000 : 0,20 : 9,80 % : 1,96 %

Modal sendiri: Rp. 3*000 ; 0,60 : 31,50 % : 18,90 %

Jumlah : Rp. 5*000 ; 1,00 ; : 23,66 %

Dari perhitungan tersebut diperoleh hasil biaya rata-rata

tertimbang se jumlah 2 3 , 6 6 %, dan biaya ini yang kemudian

di gunakan sebagai 11 Cutoff rate 11 dalam menilai suatu u-

sulan rencana investasi. Misalkan proyek tersebut ditaksir

berusia ekonomis 10 tahun, dengan memberikan operasional -

cash flow per tahun Rp. 1.350 juta, disampiang itu pada -

akhir tahun ke sepuluh di perkirakan masih diperoleh ter -

minal cash flow atau cash flow akhir tahun penghujung umur

ekonomis dan nilai terminal cash flow tersebut berupa dari

juta, dan tentu saja modal kerja Rp. 1.000 juta. Dengan

demikian maka NPV proyek tersebut dapat dihutng seperti

-dibawah ini ; ( untuk memudahkan perhitungan tingkat bunga

dibulatkan menjadi 24 %•

1.350 . . 1,330 + 1.000 + 300

NPV ^ --- 1 .... + --- ---t?j

-( 1 + 0,24 ) ( 1 + 0,24 )±U

- 5-000 = Rp. 5 .1 2 1 ,5 0 - Rp. 5.000 = Rp. i?. 121,50

karena proyek tersebut memberikan NPV yang positip, maka

keputusan proyek diterima.

4. Dasar - dasar dan pendekatan yang digunakan dalam me -

mutuskan pelaksanaan investasi

4.1. Cash Flow

4.1.1. Pentingnya Cash Flow

Dalam financial management cash flow adalah

penti-ting, karena dengan kas itu bisa melakukan investasi dan

membayar kewajiban financial perusahaan.

James C. Van Horne mengatakan :

11 ... Cash is what is central to all decisions of the firm. The firm invests cash nov; in the hope of receiving cash retuns in the greater amount in the future5 Only cash receipts can be reinvested in

in the firm or paid to stockholder in the form of

Dengan demikian maka dikatakan bahwa kas merupakan faktor

sentral dalam pengambilan semua keputusan-keputusan dalam

suatu perusahaan. Perusahaan memerlukan investasi mengelu

arkan kas dengan harapan menerima kas lagi dalam jumlah -

yang besar dimasa yang akan datang. Hanya penerimaan kas -

yang dapat di investasikan kembali atau dibayarkan dalam -

bentuk dividend kepada para pemegang saham. Karena itulah

penerimaan kas, bukan laba untuk digunakan sebagai alat me

menuhi keperluan kas,

Oleh karena itu maka setxap usulan investasi selalu dida -

sarkan pada aliran kas ( cash flow ), dan bukan pada keun

tungan yang dilaporkan dalam buku ? Hal tersebut di kare -

nakan bahwa untuk dapat menghasilkan keuntungan tambahan,

kita harus mempunyai kas untuk di tanam kembali.

Kita mengetahui bahwa keuntungan yang dilaporkan dalam bu

ku belum pasti dalam bentuk kas, sehingga dengan demikian

perusahaan dapat mempunyai jumlah kas yang lebin besar

atau lebih kecil dari jumlah kas yang di laporkan dalam bu

K U .

4*1.2. Komponen - komponen Cash Flow

Untuk setiap usulan investasi cash flow ini pada u-

mum nya terdiri dari ti ga jenis dan,oleh penulis O.Mauric

Joy dalam bukunya : "Introduction to Financial Management

mengatakan sebagai berikut :

" . *.... , the analysis will be easier to understand if we first recognize that the cash flow after tax stream ( the totality of yearly CFAT numbers ) has three distinct parts :

1. Intial investment. 2, Operating cash flows. 3* Termination cash flows.

Intial investment : adalah merupakan pola aliran kas yang

-berhubungan dengan pengeluaran investasi yang harus di iden

tifikasikan. Ini berarti harus mengetahui bagaimana pemba

-yaran untuk tanah, pematangannya, pembuatan pabrik dan per

lengkapannya, pembayaran mesin - mesin dan sebagainya.

Sebagai tambahan pengeluaran - pengeluaran untuk biaya pen

dahuluan, biaya percobaan sebelum operasi, termasuk juga

penyedian modal kerja perlu dimasukan, Intial investment

-ini dapat terjadi pada beberapa kali dalam suatu periode.

Operating cash flow : adalah penentuan/estimasi tentang be

rapa besarnya operating cash flow setiap tahunnya, merupa

kan titik perraulaan untuk penilaian profitabilitas usulan

-investasi tersebut. Kebanyakan cara yang digunakan untuk me

naksir operating cash flow setiap tahunnya adalah dengan "

menyesuaikan " taksiran rugi laba yang disusun berdasarkan

prinsip - prinsip akuntansi dan menambahkannya dengan penyu

Sebagai contoh dibav/ah . ini merupakan

dari perhitungannya \

Cash reyenues 9 50 0

Cash expenses * 30 0

c - )

CFBT % 200

Depreciation V 100

C - )

Taxable income 100

Tax S 40

c - )

Net Income S 60

Depreciation V 100 c + )

Net Cash flow s 160

Cash expenses adalah berarti biaya fixed dan variabel da

ri operasi. Biaya operasi tetap adalah cash expenses bia

ya yang tidak dipengaruhi oleh level dari produksi proyek,

sedangkan biaya variabel adalah biaya operasi yang berupa

cash expenses langsung berhubungan dengan level produksi

proyek. Konsekv/ensinya jika level produksi berfluktuasi ,

maka biaya variabel operasi ikut berfluktuasi juga, teta-

pi tidak.demikian terhadap biaya operasi yang bersifat te

tap.

Termination cash flows : adalah cash flow yang muncul pa

da akhir umur ekonomis, umunya terdiri dari nilai sisa,

dan pengembalian modal kerja. Kedua jenis cash flow ini -

yang harus diperhitungkan sebagai penerimaan kas terminal,

dan harus di present value kan di tambah dengan cash flow

operational.

4*2. Metode - metode penilaian investasi

Dalam rangka mencari suatu ukuran menyeluruh ten -

tang baik tidaknya suatu proyek investasi, telah dikembang

kan berbagai macam indeks. Ind9ks - indeks tersebut dise -

but " Investment Criteria ir. Ada berbagai metode penilaian

proyek investasi atau metode menyusun " rangking n usul -

usul investasi, untuk lebih jelasnya maka di bawah ini di-

uraikan pendapat James C. Van H o m e dalam bukunya : 11 Fi

nancial Management and Policy " mengemukakan ada 5 metode

2?

untuk pertimbangan dalam penilaian investasi, yaitu ;

ti

1. Metode average rate of return. 2. Metode payback period.

3. Metode net present value.

if, Metode internal rate of return. 5- Metode profitability index.

Metode " average rate of return n : yaitu metode untuk me

ngukur berapa tingkat keuntungan rata - rata yang dipero -

leh dari suatu investasi. Angka yang digunakan adalah laba

rata.

Contoh : misalkan rata - rata penghasilan menurut nilai -

buku selama 5 tahun adalah $ 2,000 , investasi sebesar ,

$ 18,000 dan di asumsikan penyusutan memakai " straight

line methode 11 dari data tersebut dapat di cari ARR nya

seperti pembahasan di bawah ini :

Investasi rata - rata $ 18,000 : 2 = 5 9,000 , maka

M ARR " dihitung ;

$

2 ,0 0 0— " 1 1 = 22,22 percent. S 9, 000

Metode n payback periode " adalah : bertujuan untuk me

-ngukur sebe.rapa jauh cepatnya suatu investasi bisa

kembali. Periode " payback 11 menunjukan perbandingan antara

-M intial investment 11 dengan aliran kas tahunan .

Contoh I : Jika aliran kas sama tiap tahun.

Misalkan pengeluaran investasi sebesar Rp. 22 juta dari

-investasi tersebut menghasilkan aliran kas bersih setiap

tahun Rp. 6,4 juta.

Perhitungan :

" payback " = Rp. 22 juta

--- - 3,44 tahun.

3p. 6,4 juta

Contoh II : Jika aliran kas tidak sama tiap tahun.

Katakanlah investasi bernilai Rp, 15 juta akan raenghasil- .

kan aliran kas bersih ; pada tahun I Rp. 6 juta, pada -

pada tahun IV Rp, 6 juta dari data tersebut dapat di hi

tuns :

" payback periode " = 2 th + Rp. 2 juta/Rp. 6 ju

ta = 2 1/3 tahun.

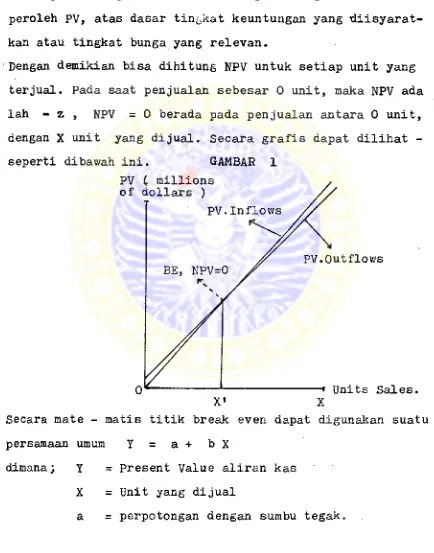

Metode " Net Present Value " adalah ; menghitung selisih

antara nilai sekarang investasi dengan nilai sekarang pe

nerimaan - penerimaan kas bersih baik operasional cash

flow maupun terminal cash flow dimasa yang akan datang.

Untuk menghitung nilai sekarang perlu ditentukan lebih du

lu tingkat bunga yang relevan disini mengandung pengerti-

an konsep yaitu ;

- adalah dasar tingkat bunga tersebut pada saat kita meng

anggap keputusan investasi itu terpisah dari keputusan-

pembelanjaan.

- atau pada v;aktu kita mulai mengkaitkan keputusan investa

si dengan keputusan pembelanjaan

Kesimpulan yang diambil dari hasil- NPV adalah jika HPV po

sitip, maka proyek tersebut diterima, dan jika NPV nega -

tip maka dianggap tidak layak.

Perumusannya sebagai berikut ;

NPV

t « 0 ' ~ '

dimana ; A adalah aliran kas bersih untuk setiap perio

-v

de t, k adalah " required rate of return " , n adalah

Metode " Internal rate of return " adalah : untuk menghi -

tung tingkat bunga yang menyamakan nilai sekarang investa

si dengan nilai sekarang penerimaan kas bersih dimasa yang

akan datang. Informasi yang dapat diperoleh dari perhitu -

ngan IRR adalah jika IRR lebih besar dari tingkat bunga -

yang relevan ( tingkat. bunga yang diisyaratkan ), maka in

vestasi tersebut dikatakan raenguntungkan, jika IRR terse -

but lebih kecil dari tingkat bunga yang diisyaratkan , ma

ka proyek di tolak.

Perumusannya sebagai berikut :

IBR s £

t = 0

dalam perhitungannya jika untuk mendapat angka relatif te

pat pada prosentase yang utuh, dapat dibantu dengan inter

polasi.

Metode " Profitability Index M adalah : menghitung perban-

dingan antara nilai sekarang penerimaan - penerimaan kas -

kas bersih dimasa yang.akan datang dengan nilai sekarang -

investasi. Kalau profitability index ( PI ) menunjukan le

bih besar dari angka 1, maka.'proyek tersebut diterima ,

dan jika kurang dari angka 1, maka proyek ditolak. Dalam -

penggunaan metode ini ditentukan lebih dulu tingkat bunga

yang diisyaratkan ),

Perumusannya sebagai berikut

A,

PI = ^ ( 1 + k )* t= 1

*0

dimana Aq adalah the intial outlay at time.

4.3* Pendekatan praktis untuk menilai ketidak pastian da -

lam suatu investasi

Setiap suatu investasi selalu dihadapkan pada anca

man - ancaman yang kemungkinan akan terjadi untuk mengha -

langi tercapainya keberhasilan atas investasi tersebut.

Umumnya yang dihadapi oleli* feetiap aktivitas pengeluaran mo

dal adalah kondisi ketidakpastian tersebut terhadap kepu -

tusan investasi.

Menurut Richard Brealey & Stev/art Myers dalam bukunya :

M Principles of Corporate Finance 11 mengemukakan untuk

menganalisa suatu rencana investasi yang berkaitan dengan

28

ketidak pastian yaitu . :

M Sensitivity analysis, break even modification,

Monte Carlo simulation, and decision trees.

Yang dibahas dalam skripsi ini adalah : analisa sensitivi

ty, dan analisa break - even yang dimodii'ikasi.

Sensitivity analysis adalah : ketidak pastian berarti ....

bahwa makin banyak kemungkinan yang akan terjadi. Karena-

nya apabila suatu investasi dihadapkan pada masalah ke

tidak pastian dalam penaksirap kas, maka kita perlu menco

ba mengetahui apa yang akan terjadi dan sampai dimana ja-

uh kepekaan dari suatu proyek investasi tersebut terhadap

kemungkinan - kemungkinan dimaksud.

Analisa sensitivitas disini adalah menganalisa variabel

-variabel yang mempengaruhi aliran kas yaitu : market size,

market share, harga jual per unit, biaya variabel per u

-nit, dan biaya tetap. Dan variabel market size dan market

share mempengaruhi terhadap revenue, cara untuk penaksi

ran revenue, yang umumnya penaksiran revenue adalah di

-29

rumuskan sebagai berikut :

" Unit sales = new product's share of market x

size of market.

Revenue = unit sales x price per unit 11.

Perobahan terhadap kemungkinan terjadinya variable - vari

able tersebut akan mempengaruhi terhadap besar kecilnya -

Net Present Value ( NPV ), setelah diadakan taksiran ber

kisar antara ; " Pessimistic 11, " Expected 11, dan " Opti

mistic

Apa yang terjadi terhadap besarnya NPV tersebut apabi -

la variable - variable tersebut digunakan taksiran ...

*' pessimistic '* atau " Optimistic 11 untuk hanya satu vari

able, sedangkan variable lain dalam nilai yang diharapkan

atau " Expected

Contoh ^ :

TABEL 2

PRELIMINARY CASH - FLOW FORCASTS IN MILLIONS OF DOLLARS FOR JALOPY MOTOR'S ELECTRIC CAR PROJECT

« : year 0 : Year 1 - 1 0 :

: Investment 130

: 1. Revenue 375

: 2. Variable cost : 30 0

: 3. Fixed cost : 30

: if. Depreciation : 15

: 3* Pretax profit ( 1-2-3-4 ) : 30

: 6. Tax : 15

: ?. Net profit ( 5 - 6 ) : 15

: 8. Operating cash flow

; ( k + 7 )

: 30

: Net cash flow : - 130 : 30

Assumtions : Investment is depreciated over 10 years

straight line. Income is taxed arate of

50 percent.

Misalkan kita mempunyai suatu proyek seperti pada angka -

dalam tabel tersebut diatas yaitu suatu proyek untuk mem

buat mobil bertenaga listrik. Staff kita telah membuat ra

malan aliran kas seperti tersebut diatas, dan proyek ter

sebut memberikan hasil NPV yang positip pada tingkat keun

tungan yang diisyaratkan sebesar 10 maka nampak pro -

yek tersebut menguntungkan.

NPV = - 150 + --- 22---- - _ , 3 ^ . 3 m i n i

( 1, 10 )x on.

Untuk mendapat informasi lebih lanjut, maka kita

menanyakan kepada para staff bagaimana mereka memperoleh angka

-angka itu, variable - variable apa saja yang mereka pergu

nakan untuk menaksir aliran kas itu, Ternyata bagian pema

saran menaksir penghasilan dengan menggunakan cara seba

-gai berikut :

Unit yang terjual = market sftare produk baru tersebut x

market size.

= 0 . 0 0 1 x 10 juta unit = 10 0 * 0 0 0 mobil.

Revenue = Unit yang terjual x harga per unit.

= 100.000 X 3750 S $ 375 million.

Bagian produksi telah menaksir bahwa biaya variabel $ 3000

dan diperkirakan unit mobil yang terjual sebsnyai 10 0 . 0 0 0

mobil, maka total biaya variabel ft 300 million, Biaya te

tap diperkirakan sebesar 5 30 million per taiiun. Investasi