BAB I PENDAHULUAN 1.1 Latar Belakang Masalah - PENGARUH LUKUDITAS, KUALITAS AKTIVA, SENSITIVITAS DAN TINGKAT KECUKUPAN MODAL TERHADAP (BOPO) PADA BANK UMUM SWASTA NASIONAL DEVISA - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

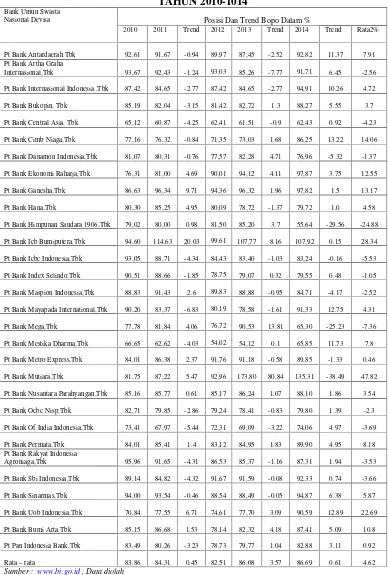

Apabila BOPO meningkat , berarti terjadi peningkatan biaya oprasional dengan presentase yang lebih besar di bandingkan presentase peningkatan pendapatan oprasional,

Tingkat suku bunga cenderung meningkat maka akan terjadi kenaikan pendapatan bunga lebih besar dari biaya bunga sehingga pengaruh IRR terhadap risiko pasar

Hal ini dapat terjadi apabila BOPO meningkat, berarti terjadi peningkatan biaya operasional dengan presentase lebih besar dibandingkan peningkatan pendapatan operasional bank

Sebaliknya, apabila tingkat suku bunga mengalami penurunan, maka terjadi penurunan pendapatan bunga lebih besar dibanding penurunan biaya bunga yang berarti risiko suku bunga

Jika pada saat itu tingkat suku bunga cenderung mengalami kenaikan, maka akan terjadi kenaikan pendapatan bunga lebih besar dibanding kenaikan biaya bunga yang

peningkatan pendapatan yang lebih besar dari peningkat biaya, sehingga laba.. bank meningkat, dan ROA

terjadi peningkatan pendapatan bunga yang diterima oleh bank lebih besar dari.. pada peningkatan biaya bunga yang harus dikeluarkan oleh bank,

positif terhadap ROA. 2) Ketika tingkat suku bunga mengalami penurunan, maka bank mengalami penurunan pendapatan bunga dengan persentase yang lebih besar dibanding